UNIDAD 5 DEPRECIACIÓN. Introducción a la unidad

|

|

|

- Concepción Manuela Ramos Parra

- hace 7 años

- Vistas:

Transcripción

1 UNIDAD 5 DEPRECIACIÓN Introducción a la unidad Al predecir el futuro, dos tipos de riesgos están involucrados. Uno de ellos es que el activo no haya de rendir como se había pronosticado por descomposturas no previstas, por elevados costos de mantenimiento, baja productividad u obsolescencia anticipada. El otro riesgo es que las futuras condiciones económicas y la demanda para el producto puedan no evolucionar como se esperaba. Algo muy importante dentro de todos los problemas de presupuesto de capital lo constituye la recuperación de capital invertido. El determinar el mejor método de recuperación de capital requiere de una comprensión de los métodos de depreciación. Objetivo particular de la unidad Al término de la unidad, el alumno podrá: Aplicar el término de depreciación, a través de los métodos de línea recta y el de suma de dígitos, utilizados en la depreciación de activos en empresas. 1

2 Lo que sé: Sé amortizar una deuda y cómo crear un fondo de amortización, al igual que elaborar las tablas de amortización y fondos de amortización. Resuelve el siguiente ejercicio. Arrastra al espacio en blanco tu respuesta $174.5 R=$1.75 C= $ Cuál será el pago de una anualidad ordinario cuyo monto será $67, al final de 8 años si la tasa de interés es de 2.5% mensual? R= Temas de la unidad V 1. Conceptos 2. Método de línea recta 3. Método de suma de dígitos 2

3 Resumen de la unidad La Depreciación es la pérdida o disminución del valor de un bien, debido a su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben considerar los siguientes términos con sus respectivas notaciones. La depreciación en un concepto que mide el consumo de un bien. Todos los bienes, desde el momento mismo en que se adquieren empiezan a perder valor por el transcurso del tiempo por el uso que se le da o por el avance tecnológico. Los bienes que no pierden valor en el tiempo son los terrenos, algunos metales, joyas y el arte en general. La pérdida de valor de los bienes es conocida como depreciación y debe quedar reflejada contablemente con el fin de: 1. Determinar el costo de los bienes o servicios que se generan con tales activos. 2. Establecer un fondo de reserva que permita reemplazar el bien al final de su vida útil. Los métodos que veremos en este recorrido serán el de línea recta que es el más simple pero el más utilizado, en muchos países incluyendo México y además es que está aprobado por autoridades para cumplir con las disposiciones fiscales. El método de línea recta supone que depreciación anual es la misma durante toda la vida útil del activo. De acuerdo con ello la base de la depreciación se divide entre el número de años de vida útil calculada y determina el cargo que anualmente se hará al fondo de reserva y a los resultados. 3

4 El método de suma de dígitos que es un método de depreciación que asigna un cargo mayor a los primeros años de servicio y lo disminuye con el transcurso del tiempo. 4

5 Tema 1. Conceptos Objetivo del tema Aplicar el concepto de depreciación a través de los métodos de depreciación de línea recta y suma de dígitos. Desarrollo La depreciación se define como la pérdida de valor que sufren los activos fijos, principalmente por causas físicas o funcionales. Físicas Por causas físicas se refiere al desgaste producido por el uso o la acción de elementos naturales o por la combinación de ambos. Funcionales Las presentan por obsolescencia o por insuficiencia. La primera es cuando el activo fijo se retira porque resulta anticuado por mejores técnicas o por nuevas invenciones. Respecto a la segunda, se observa cuando el activo fijo no puede hacer frente al servicio que de él se exige. El valor efectivo de la depreciación es aquel que actúa primero para acabar la vida útil del activo. Al terminar la vida útil de un activo fijo, se puede reemplazar. Para llevar a cabo el reemplazo o reposición de los activos, será necesario crear un fondo de reserva, el cual se forma separando en forma periódica ciertas cantidades de dinero para ese fin. Desde el punto de vista fiscal o impositivo, los tiempos y porcentajes de los cargos por depreciación autorizados se aplican según diversos métodos de depreciación. 5

6 El costo original de un activo menos la depreciación acumulada a una fecha determinada se denomina valor en libros y representa el valor que aun tiene el activo en los registros contables de una empresa. Cuando un activo fijo ha llegado al final de su vida útil, tiene un valor de rescate conocido también como valor de deshecho o de salvamento. Puede ser nulo cuando el activo se convierte en un total desperdicio; puede ser positivo cuando existe una recuperación económica. Puede ser negativo si se requiere un gasto adicional para su remoción o retiro. Esquemas de depreciación Se estudiarán los métodos más usuales de depreciación de activos, como el método de la línea recta y el método de suma de dígitos. Nomenclatura. C S B n d N P k D k A k V k Costo original del activo Valor de salvamento o de desecho Base de depreciación del activo fijo Vida útil calculada en años Tasa de depreciación anual Número de unidades de producción o de servicio Número de unidades de producción o servicio acumuladas al año k Depreciación anual en el año k Depreciación acumulada al final del año k Valor en libros al final del año C 6

7 ACTIVIDAD 1 Responde las siguientes preguntas. Realiza esta actividad en un procesador de textos, guárdala en tu computadora y, una vez concluida, presiona el botón Examinar, localiza el archivo, selecciónalo y haz clic en Subir este archivo para guardarlo en la plataforma. 1. Define qué es la depreciación. 2. Cuántos métodos de depreciación conoces? Defínelos. 3. Qué es el valor en libros? 4. Qué es el valor de salvamento? 5. Qué es la vida útil? Bibliografía básica Autor Capítulo Páginas 1. Díaz

8 Autoevaluación Relaciona las columnas con su concepto. Escribe el número correspondiente. Deprecian los bienes Fondo de reserva Valor en libros Depreciación Métodos de depreciación 1 Causas físicas funcionales por obsolescencia o por insuficiencia. 2 Para adquirir en el futuro bienes. 3 Costo en el libro en ese año. 4 Es la pérdida o disminución del valor de un bien. 5 De línea recta y suma de dígitos. 8

9 Tema 2. Método de línea recta Objetivo del tema Calcular la depreciación de un bien por el método de línea recta y elaborar la tabla de depreciación. Desarrollo Método de línea recta Es un método muy utilizado por su simpleza y fácil aplicación. Se basa en el supuesto de que el cargo por depreciación anual es igual para todos los años de la vida útil del activo. La depreciación se calcula dividiendo la base de depreciación entre el número de años de la vida útil del activo. La depreciación acumulada crece cada año en una cantidad fija y el valor en libros disminuye en la misma cantidad. Una desventaja de este método es que no todos los activos pierden valor uniformemente sino en forma más importante en los primeros años de su vida útil. Tampoco toma en cuenta los intereses generados en un fondo de reserva. 9

Determínese la depreciación anual por el método de la línea recta.")

10 Fórmulas para calcular la base de depreciación, el monto de la depreciación, la depreciación acumulada a un año k y el valor en libros al final del año k Ejercicio 1. Se compra un equipo de cómputo en $24, y se calcula una vida útil de 4 años antes de ser reemplazado por un equipo más moderno. Su valor de desecho se calcula en $3, a) Determínese la depreciación anual por el método de la línea recta. b) Elaborar su tabla de depreciación. c) Encontrar su punto de equilibrio. d) Interpretación 10

11 Desarrollo 11

12 Ejercicio 2. La empresa KUMISA cambia su maquinaria deteriorada y adquiere nuevo equipo con un costo original de $210, y un valor de salvamento de $30,000.00, el cual se recuperará al final de la vida útil del activo de 6 años. La maquinaria producirá un total de 120,000 unidades, distribuidas a lo largo de su vida útil de la siguiente manera: Años Unidades producidas 1 25, , , , , ,000 Total 120,000 12

13 Elabora la tabla de depreciación Datos: Tabla de depreciación Años (n) Depreciación (D) Depreciación acumulada (Da) Valor en libros (V) o o , , , , , , , , , , , , , , , , , , ,

14 La depreciación anual es constante, la depreciación acumulada crece y el valor en libros decrece hasta el valor de salvamento. La abscisa del punto de equilibrio es la relación entre el costo original del activo y el doble de la depreciación anual, en tanto la ordenada es la mitad del mismo costo inicial del activo. 14

15 ACTIVIDAD 1 Descarga los siguientes ejercicios y resuélvelos en un procesador de texto. Una vez que los tengas todos, ingresa tus resultados en el espacio en blanco. La empresa KUMISA, cambia su maquinaria deteriorada y adquiere nuevo equipo, con un costo original de $210, y un valor de salvamento de $30,000.00, el cual se recuperará al final de la vida útil del activo de 6 años. La maquinaria producirá un total de 120,000 unidades, distribuidas a lo largo de su vida útil de la siguiente manera: Cuál es el valor de desecho? R= S = $ Elabora la tabla de depreciación 15

16 La empresa KUMISA, cambia su maquinaria deteriorada y adquiere nuevo equipo, con un costo original de $210, y un valor de salvamento de $30,000.00, el cual se recuperará al final de la vida útil del activo de 6 años. La maquinaria producirá un total de 120,000 unidades, distribuidas a lo largo de su vida útil de la siguiente manera: a) Cuál es la depreciación acumulada en el 4to. año? R=$ b) Cuál es el valor en libros en el mismo año? R=$ La RPCA compra equipo de cómputo con valor de $16,000.00, se calcula que su vida será de 4 años, antes de que deba ser reemplazado por equipo moderno. Consideran un valor de desecho de $2,

17 Por el método de línea recta, determina la depreciación anual. R= $ La RPCA compra equipo de cómputo con valor de $16,000.00, se calcula que su vida será de 4 años, antes de que deba ser reemplazado por equipo moderno. Consideran un valor de desecho de $2, Cuál es el valor en libros en el primer año? Elabora la tabla de depreciación V = $ valor en libros en el primer año SICASA, una empresa de bienes raíces compró equipo para la empresa en $12, Estima una que la vida útil será de 5 años y un valor de rescate o desecho de $1, a) Obtener la depreciación anual. R= $ b) Cuál es el valor en libros en el año 3? R = $. Bibliografía básica Autor Capítulo Páginas 1. Díaz

18 Autoevaluación Responde las siguientes preguntas en el espacio correspondiente (coloca sólo dos decimales para las que así lo requieran). Una vez que concluyas, obtendrás tu calificación de manera automática. 1. LORSA, empresa editora de libros, compró equipo de encuadernación en $121, Estima que la vida útil será de 5 años y un valor de rescate o desecho de $13,200. Obtener la depreciación anual. R= $ 2. LORSA, empresa editora de libros, compró equipo de encuadernación en $121, Estima que la vida útil será de 5 años y un valor de rescate o desecho de $13,200. Cuál es el valor en libros al final de año 3? Elabora la tabla de amortización. R= $ 3. El hospital Juárez compró un TV para la sala de urgencias en $7,250. La vida útil estimada es de 8 años, con un valor de rescate de $1500. a) Con el método de línea recta, obtén la depreciación anual. R= $ b) Cuál es el valor en libros en el año 6? R= $ c) Con el método de línea recta, cuál es la depreciación anual. Elabora la tabla de depreciación en tu cuaderno. R= $ 18

19 Tema 3. Método de suma de dígitos Objetivo del tema Calcular la depreciación de un equipo por el método de suma de dígitos y elaborar la tabla de depreciación por este método. Desarrollo Es un método en el que la depreciación anual es variable y decrece con el tiempo, siendo mayor en los primeros años de vida útil del activo y disminuyendo en los años subsiguientes. La depreciación anual es una fracción del valor de uso. El denominador de dicha fracción se obtiene numerando los años de la vida útil y se suman después. El numerador para el primer año es igual a la vida útil estimada, reduciéndose en una unidad por cada año. La fracción se multiplica por la base de la depreciación y se obtiene el cargo anual. 19

Obtener la base de depreciación.")

20 Fórmulas para calcular la base de depreciación, el denominador de la fracción para la suma de dígitos, la depreciación acumulada a un año k y el valor en libros al final del año k Ejercicio 1. Se compra un mobiliario de oficina con valor de $26,925.00; se estima una vida útil de 5 años y tiene un valor de rescate de $6, Por el método de suma de dígitos: a) Obtener la base de depreciación. b) Elaborar su tabla de depreciación. c) Verificar su depreciación, su depreciación acumulada, y su valor en libros en el año 3. d) Interpretación 20

21 Desarrollo 21

22 22

23 23

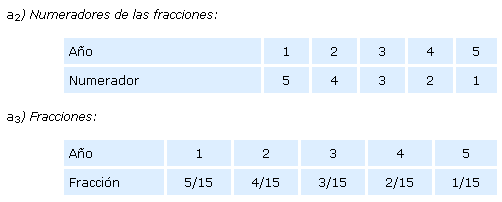

24 Ejercicio 2. La empresa KUMISA cambia su maquinaria deteriorada y adquiere nuevo equipo con un costo original de $210, y un valor de salvamento de $30,000.00, el cual se recuperará al final de la vida útil del activo de 6 años. La maquinaria producirá un total de 120,000 unidades, distribuidas a lo largo de su vida útil de la siguiente manera: Años Unidades producidas 1 25, , , , , ,000 Total 120,000 24

25 Da la depreciación anual y elabora la tabla de depreciación por el método de suma de dígitos. Datos n = 6 años C = $210, S = $ 30, B = $180, Se suman los dígitos Se ordenan los años de forma inversa Año Año en orden invertido Suma de Dígitos Fracción que despreciará

26 Tabla de depreciación por el método suma de dígitos Años (n) Dígitos (a/b) Depreciación (D) Depreciación acumulada (Da) Valor en libros (V) o o o , /21 51, , , /21 42, , , /21 34, , , /21 25, , , /21 17, , , /21 8, , , Este método se utiliza cuando se considera que un activo se deprecia mucho más al principio de su vida útil por lo que su depreciación irá disminuyendo con el tiempo. Observamos que la depreciación es diferente para cada año, disminuye conforme pasa el tiempo. 26

27 Bibliografía básica Autor Capítulo Páginas 1. Díaz Cuestionario de autoevaluación Responde las siguientes preguntas. Realiza esta actividad en un procesador de textos, guárdala en tu computadora y, una vez concluida, presiona el botón Examinar, localiza el archivo, selecciónalo y haz clic en Subir este archivo para guardarlo en la plataforma. 1. Qué es la depreciación de un activo? 2. Cómo se determina la base de depreciación de un activo? 3. Qué es el valor en libros y qué relación tiene con la depreciación acumulada en el método de la línea recta? 4. Qué se entiende por vida útil de un activo? 5. Cuáles son los otros calificativos con que se conoce el valor de rescate? 6. Qué características tiene el método de la línea recta? 7. Cómo se calcula el punto de equilibrio entre la depreciación acumulada y el tiempo? 8. Describe brevemente el método de la suma de dígitos y sus principales características. 9. Cómo se determinan las tasas de depreciación en el método de la suma de dígitos? 10. Cuál es la fórmula para calcular el valor en libros en el método de suma de dígitos? 27

28 Autoevaluación Elige la respuesta correcta a las siguientes preguntas. Una vez que concluyas, obtendrás de manera automática tu calificación. 1. El método de depreciación donde el cargo por depreciación es el mismo en todos los años de la vida útil del activo es: a) Línea recta b) Unidades producidas c) Suma de Dígitos d) Tasa fija e) Fondo de amortización 2. El método de depreciación acelerada, donde el cargo por depreciación anual decrece con el tiempo: a) Línea recta b) Unidades producidas c) Suma de dígitos d) Tasa fija e) Fondo de amortización 3. Determinar el cargo por depreciación anual por el método de línea recta sobre un activo de valor de $75,000.00, valor de rescate de $15,000 a depreciar en 5 años. a) $ b) $ c) $ d) $ e) $

29 4. Si un automóvil de $160, se deprecia por el método de línea recta en 4 años. Cuál es su valor en libros después de efectuado el tercer cargo por depreciación? a) $ 0.00 b) $ c) $ $ d) e) $ Si un automóvil de $160, se deprecia por el método de línea recta en 4 años. Cuál es el importe de la depreciación acumulada al final del tercer año? a) $ b) $ c) $ d) $ e) $ Cuál es el importe del cargo por depreciación correspondiente al primer año de un activo de $60, que se deprecia en 4 años por el método de suma de dígitos? a) $ b) $ c) $ d) $ e) $

30 7. Se adquiere un activo con un costo de $120, y se calcula que tendrá una vida útil de 6 años, con un valor de salvamento de $30, Cuál es su cargo por depreciación anual si se utiliza el método de línea recta? a) $10, b) $12, c) $15, d) $18, e) $20, Se adquiere un activo con un costo de $120, y se calcula que tendrá una vida útil de 6 años, con un valor de salvamento de $30, Utilizando el método de suma de dígitos, el numerador del cuarto año es: a) 0 b) 1 c) 2 d) 3 e) 4 9. Se adquiere un activo con un costo de $120, y se calcula que tendrá una vida útil de 6 años, con un valor de salvamento de $30, Utilizando el método de suma de dígitos, el denominador de los dígitos es: a) 10 b) 14 c) 15 d) 18 e) 21 30

31 10. Se adquiere un activo con un costo de $120, y se calcula que tendrá una vida útil de 6 años, con un valor de salvamento de $30, Utilizando el método de suma de dígitos, la depreciación del cuarto año es: a) $ b) $ c) $ 18, d) $ 20, e) $ 24,

32 Lo que aprendí En este tema, aprendí a depreciar un bien, obteniendo la depreciación anual y en cualquier año, el valor en libros en cualquier año, elaborar las tablas de depreciación por el método de línea recta, que es la que se utiliza para las obligaciones fiscales en México, y de suma de dígitos. Resuelve el siguiente ejercicio con las herramientas aprendidas en la unidad JIUSISA compró maquinaria por valor $100, Se calcula que la vida útil será de 6 años y se piensan que el valor de desecho será de un 10%, cuál es la depreciación anual? Elabora la tabla de depreciación. Realiza esta actividad en un procesador de textos, guárdala en tu computadora y, una vez concluida, presiona el botón Examinar, localiza el archivo, selecciónalo y haz clic en Subir este archivo para guardarlo en la plataforma 32

33 GLOSARIO Depreciación Pérdida de valor que sufren los activos fijos. Tasa de depreciación La cantidad en que se fija la depreciación en porcentaje. Valor de salvamento Cantidad en que se puede vender el activo al final de su vida útil. Valor en libros Costo en el libro en ese año. Vida útil Tiempo que durará el activo. 33

34 MESOGRAFÍA Referencias Bibliográficas 1. DIAZ MATA, Alfredo, Aguilera Gómez, Víctor M. Interés simple en, 4ta. Edición, Mc Graw Hill, México, HERNÁNDEZ HERNÁNDEZ, Abraham, Interés Simple, en Matemáticas Financieras, 3ra. Edición, ECAFSA, México, VIDAURRI AGUIRRE, Héctor Manuel, Interés simple en Matemáticas Financieras, 1ra. Edición, México, VILLALOBOS, José Luis, Interés simple en, Grupo Editorial Iberoamérica, México, Sitios electrónicos

Años Unidades producidas 1 25, , , ,000

1 5.1. Conceptos Depreciación es la pérdida o disminución del valor de un bien, debido a su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben considerar los siguientes términos

1 5.1. Conceptos Depreciación es la pérdida o disminución del valor de un bien, debido a su uso y disfrute u obsolescencia. En el manejo de la depreciación, se deben considerar los siguientes términos

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 9 Nombre: Depreciación. Parte II Objetivo Al término de la sesión el estudiante solucionará problemas de mayor complejidad sobre depreciación a través de

Matemáticas Financieras Avanzadas 1 Sesión No. 9 Nombre: Depreciación. Parte II Objetivo Al término de la sesión el estudiante solucionará problemas de mayor complejidad sobre depreciación a través de

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 8 Nombre: Depreciación. Parte I Objetivo Al término de la sesión el estudiante solucionará problemas reales de depreciación a través de la aplicación de los

Matemáticas Financieras Avanzadas 1 Sesión No. 8 Nombre: Depreciación. Parte I Objetivo Al término de la sesión el estudiante solucionará problemas reales de depreciación a través de la aplicación de los

DEPRECIACIONES. Determinar el costo de bienes y servicios que se generan con dichos activos.

DEPRECIACIONES Desde el momento en que se adquiere un bien (a excepción de los terrenos y algunos metales), éste empieza a perder valor por el transcurso del tiempo o por el uso que se le da. Esta pérdida

DEPRECIACIONES Desde el momento en que se adquiere un bien (a excepción de los terrenos y algunos metales), éste empieza a perder valor por el transcurso del tiempo o por el uso que se le da. Esta pérdida

Matemáticas financieras. SESIÓN 12 Depreciación

Matemáticas financieras SESIÓN 12 Depreciación Contextualización de la Sesión 12 En esta última sesión analizaremos las características de los diferentes métodos que se emplean para determinar la. La es

Matemáticas financieras SESIÓN 12 Depreciación Contextualización de la Sesión 12 En esta última sesión analizaremos las características de los diferentes métodos que se emplean para determinar la. La es

Valore recuperable = CARGO DE DEPRECIACIÓN Línea recta

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos, distribuido durante su vida útil estimada, que reconozca de alguna manera el uso de este bien en un determinado

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

Matemáticas Financieras 1 Sesión No. 12 Nombre: Depreciación Contextualización Los inmuebles, la maquinaria y equipo de las empresas, conocidos como activos fijos, son bienes que al ser adquiridos y utilizados

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 12 Nombre: Depreciación Contextualización En esta última sesión analizaremos las características de los diferentes métodos que se emplean para

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 12 Nombre: Depreciación Contextualización En esta última sesión analizaremos las características de los diferentes métodos que se emplean para

DEPRECIACIÓN DE ACTIVOS

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

Depreciación. Depreciación

Depreciación por Alma Ruth Cortés La adquisición de activos fijos por parte de las empresas representa una inversión que permanecerá por tiempo indefinido, o hasta que por el uso, dicho bien se desgaste

Depreciación por Alma Ruth Cortés La adquisición de activos fijos por parte de las empresas representa una inversión que permanecerá por tiempo indefinido, o hasta que por el uso, dicho bien se desgaste

DEPRECIACION EN LINIA RECTA

La depreciación La depreciación es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición

La depreciación La depreciación es un reconocimiento racional y sistemático del costo de los bienes, distribuido durante su vida útil estimada, con el fin de obtener los recursos necesarios para la reposición

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV:

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV: CALCULAS DE ACTIVOS FIJOS COMPILACIÓN DE TEXTOS ELABORADA POR:

COLEGIO DE BACHILLERES DEL ESTADO DE BAJA CALIFORNIA SUR PAQUETE ECONÓMICO ADMINISTRATIVO ASIGNATURA DE MATEMÁTICAS FINANCIERAS II BLOQUE IV: CALCULAS DE ACTIVOS FIJOS COMPILACIÓN DE TEXTOS ELABORADA POR:

Matemáticas Financieras II

DES: Económico-Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Especifica obligatoria. Clave de la materia: E502F Semestre: 5º Área en plan de estudios: Formación específica. Créditos: 5

DES: Económico-Administrativo Programa(s) Educativo(s): LAF Tipo de materia: Especifica obligatoria. Clave de la materia: E502F Semestre: 5º Área en plan de estudios: Formación específica. Créditos: 5

Matemáticas financieras. Sesión 11 Depreciación

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

Matemáticas financieras Sesión 11 Depreciación Contextualización de la Sesión 11 En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también conocidos como activos

PROGRAMA ANALÍTICO MATEMATICAS FINANCIERAS

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

UNIVERSIDAD TECNOLÓGICA ECOTEC FACULTAD DE CIENCIAS ECONOMICAS Y EMPRESARIALES PROGRAMA ANALÍTICO MATERIA MATEMATICAS FINANCIERAS CODIGO FIN 220 1. DESCRIPCIÓN Las Matemáticas Financieras constituyen una

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 11 Nombre: Depreciación Contextualización En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 11 Nombre: Depreciación Contextualización En esta última sesión estudiaremos el tema de depreciación. Los inmuebles, maquinaria y equipo también

Métodos de depreciación.

Métodos de depreciación. El impuesto sobre la renta representa, dentro de los análisis de ingeniería económica, una importante salida de recursos; por tal motivo, estructurar buenos análisis de inversión

Métodos de depreciación. El impuesto sobre la renta representa, dentro de los análisis de ingeniería económica, una importante salida de recursos; por tal motivo, estructurar buenos análisis de inversión

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE MATEMÁTICAS FINANCIERAS NÚCLEO TERMINAL Área: Economía de la empresa y financiera Carácter: Optativa

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉICO FACULTAD DE ECONOMÍA SISTEMA UNIVERSIDAD ABIERTA PROGRAMA DE MATEMÁTICAS FINANCIERAS NÚCLEO TERMINAL Área: Economía de la empresa y financiera Carácter: Optativa

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

CURSO DEMATEMÁTICAS FINANCIERAS II I N T R O D U C C I Ó N Joven Bachiller: Como parte de las acciones de mejora para fortalecer el nivel académico de nuestros estudiantes, el Colegio de Bachilleres, pone

DEPRECIACIONES Y AMORTIZACIONES

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

DEPRECIACIONES Y AMORTIZACIONES DEPRECIACIONES Es el desgaste físico que sufren todos los bienes (activos fijos) por el uso o por el correr del tiempo. Fundamentación legal: decreto 26-92 ley del ISR,

COLEGIO NACIONAL DE EDUCACION PROFESIONAL TECNICA «VENUSTIANO CARRANZA 1» OPERACIÓN DE SISTEMAS CONTABLES DOCENTE: ABIGAIL PÉREZ ZARAGOZA GRUPO: 303

COLEGIO NACIONAL DE EDUCACION PROFESIONAL TECNICA «VENUSTIANO CARRANZA 1» OPERACIÓN DE SISTEMAS CONTABLES DOCENTE: ABIGAIL PÉREZ ZARAGOZA GRUPO: 303 CONTABILIDAD QUE ES EL ACTIVO FIJO? Es el bien de una

COLEGIO NACIONAL DE EDUCACION PROFESIONAL TECNICA «VENUSTIANO CARRANZA 1» OPERACIÓN DE SISTEMAS CONTABLES DOCENTE: ABIGAIL PÉREZ ZARAGOZA GRUPO: 303 CONTABILIDAD QUE ES EL ACTIVO FIJO? Es el bien de una

Matemáticas Financieras

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: TIPO DE CURSO CRÉDITOS Nuclear 7 créditos TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE OBLIGATORIA NO TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: TIPO DE CURSO CRÉDITOS Nuclear 7 créditos TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE OBLIGATORIA NO TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE

DEPRECIACIÓN DE ACTIVOS

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

FORMATO INSTITUCIONAL DE CURSOS REGULARES

FORMATO INSTITUCIONAL DE CURSOS REGULARES TITULO DEL CURSO: PROGRAMA DE POSTGRADO: CURSO: PROFESOR TITULAR: CLAVE DE PROFESOR COLABORADOR (ES): PSEI-ECONOMIA JOSE MIGUEL OMAÑA SILVESTRE X01164 (ANOTAR

FORMATO INSTITUCIONAL DE CURSOS REGULARES TITULO DEL CURSO: PROGRAMA DE POSTGRADO: CURSO: PROFESOR TITULAR: CLAVE DE PROFESOR COLABORADOR (ES): PSEI-ECONOMIA JOSE MIGUEL OMAÑA SILVESTRE X01164 (ANOTAR

División Académica de Informática y Sistemas División Académica Multidisciplinaria de los Ríos Ingeniería en Informática Administrativa

Nombre de la asignatura Matemáticas Financieras Clave de la asignatura Área de formación Sustantiva Profesional Docencia frente a grupo según SATCA Trabajo de Campo Supervisado según SATCA HCS HPS TH C

Nombre de la asignatura Matemáticas Financieras Clave de la asignatura Área de formación Sustantiva Profesional Docencia frente a grupo según SATCA Trabajo de Campo Supervisado según SATCA HCS HPS TH C

MÉTODOS DE DEPRECIACIÓN. Profesor. Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN

MÉTODOS DE DEPRECIACIÓN Profesor Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN 001 DEPRECIACIÓN Es la reducción del valor histórico de las propiedades,

MÉTODOS DE DEPRECIACIÓN Profesor Contador Público UNIVERSIDAD DE ANTIOQUIA FACULTAD DE CIENCIAS ECONÓMICAS ÁREA DE CONTABILIDAD II MEDELLÍN 001 DEPRECIACIÓN Es la reducción del valor histórico de las propiedades,

Depreciación Contable y Fiscal. Ing. Rodolfo Falconí

Depreciación Contable y Fiscal Ing. Rodolfo Falconí 1 La Depreciación La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos. Distribuido durante su vida útil estimada,

Depreciación Contable y Fiscal Ing. Rodolfo Falconí 1 La Depreciación La depreciación es un reconocimiento racional y sistemático del costo de los activos fijos. Distribuido durante su vida útil estimada,

Matemáticas Financieras

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: Mtro. Marco Antonio Villa Cerda TIEMPO PRESENCIAL TIPO DE CURSO NUCLEAR TIPO DE MATERIA OBLIGATORIA TIEMPO INDEPENDIENTE 5 horas oras

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: Mtro. Marco Antonio Villa Cerda TIEMPO PRESENCIAL TIPO DE CURSO NUCLEAR TIPO DE MATERIA OBLIGATORIA TIEMPO INDEPENDIENTE 5 horas oras

Matemáticas Financieras

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: Mtro. Marco Antonio Villa Cerda TIPO DE CURSO OBLIGATORIO TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE 5 horas oras HORAS HORAS TEORÍA/SEMANA

Matemáticas Financieras SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: Mtro. Marco Antonio Villa Cerda TIPO DE CURSO OBLIGATORIO TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE 5 horas oras HORAS HORAS TEORÍA/SEMANA

Universidad de Guadalajara Centro Universitario de los Lagos SI

Universidad de Guadalajara Centro Universitario de los Lagos PROGRAMA DE ESTUDIO 1. IDENTIFICACIÓN DEL CURSO Nombre de la materia Software especializado I Clave de la Horas de teoría: Horas de Total de

Universidad de Guadalajara Centro Universitario de los Lagos PROGRAMA DE ESTUDIO 1. IDENTIFICACIÓN DEL CURSO Nombre de la materia Software especializado I Clave de la Horas de teoría: Horas de Total de

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS. 1 A. Presentación El curso de Matemáticas financieras está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada proyecto

Matemáticas financieras MATEMÁTICAS FINANCIERAS. 1 A. Presentación El curso de Matemáticas financieras está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada proyecto

CONTABILIDAD GERENCIAL

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

1 Sesión No. 7 Nombre: Análisis de Depreciación y Amortización Al terminar esta sesión, el participante será capaz de: Identificar la diferencia entre depreciación y amortización, así como su impacto en

Métodos de depreciación

Métodos de depreciación Por: Alma Ruth Cortés Cabrera Para comprender el método de depreciación en línea recta, necesitas identificar algunos términos. Lara (2005) menciona los siguientes: Tabla 1. Términos

Métodos de depreciación Por: Alma Ruth Cortés Cabrera Para comprender el método de depreciación en línea recta, necesitas identificar algunos términos. Lara (2005) menciona los siguientes: Tabla 1. Términos

Evaluación de proyectos de inversión

UNIDAD 8 Evaluación de proyectos de inversión 8.1 Conceptos básicos.................................. 1 8.2 Importancia......................................... 1 8.3 Valor Actual Neto....................................

UNIDAD 8 Evaluación de proyectos de inversión 8.1 Conceptos básicos.................................. 1 8.2 Importancia......................................... 1 8.3 Valor Actual Neto....................................

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI. 2017: Año de la universidad emprendedora. Contabilidad II DEPRECIACIÓN

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora Contabilidad II DEPRECIACIÓN Docente: Lic. Jorge Luis Somarriba García Septiembre, 2017 UNIDAD

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora Contabilidad II DEPRECIACIÓN Docente: Lic. Jorge Luis Somarriba García Septiembre, 2017 UNIDAD

Martes: 19:00-21:00 hrs Jueves: 19:00-21:00 hrs. I. El marco conceptual del desarrollo organizacional

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

GUÍA DE CLASE HORAS CON DOCENTE INDEPENDIENTES TOTAL NOMBRE DEL PROFESOR FECHA DE INICIO FECHA DE TERMINO AULA HORARIO RELACIONA

COORDINACIÓN ACADÉMICA UNIVERSIDAD AUTÓNOMA DE GUADALAJARA CAMPUS TABASCO GUÍA DE CLASE MATERIA CLAVE UAG TABASCO LICENCIATURA EN CIENCIA POLITICA Y ADMINISTRACIÓN PÚBLICA MATEMATICAS FINANCIERAS 0208

COORDINACIÓN ACADÉMICA UNIVERSIDAD AUTÓNOMA DE GUADALAJARA CAMPUS TABASCO GUÍA DE CLASE MATERIA CLAVE UAG TABASCO LICENCIATURA EN CIENCIA POLITICA Y ADMINISTRACIÓN PÚBLICA MATEMATICAS FINANCIERAS 0208

PLANEACIÓN DIDÁCTICA PERÍODO 17-2

PLANEACIÓN DIDÁCTICA PERÍODO 17-2 LICENCIATURA Nombre del docente: HÉCTOR JUAN ÍN RUIZ Nombre de la asignatura: MAT. FIN. APLICADAS A LAS C. ADMVAS MIÉRCOLES 20-22 HRS Cuatrimestre: Salón: 203 Total de

PLANEACIÓN DIDÁCTICA PERÍODO 17-2 LICENCIATURA Nombre del docente: HÉCTOR JUAN ÍN RUIZ Nombre de la asignatura: MAT. FIN. APLICADAS A LAS C. ADMVAS MIÉRCOLES 20-22 HRS Cuatrimestre: Salón: 203 Total de

Lunes: 11:00-13:00 hrs Miércoles: 11:00-13:00 hrs. I. Disposiciones generales del ISR (o su equivalente vigente) para personas físicas.

para personas físicas.") I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA CAPITAL HUMANO EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MATEMÁTICAS FINANCIERAS

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA CAPITAL HUMANO EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MATEMÁTICAS FINANCIERAS 1. Competencias Administrar los recursos de las organizaciones,

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA CAPITAL HUMANO EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MATEMÁTICAS FINANCIERAS 1. Competencias Administrar los recursos de las organizaciones,

COMPROBANTE DE DEPRECIACIÓN

COMPROBANTE DE DEPRECIACIÓN Qué es depreciación? La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él; su reconocimiento es proporcional

COMPROBANTE DE DEPRECIACIÓN Qué es depreciación? La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de él; su reconocimiento es proporcional

Matemáticas Financieras

Matemáticas Financieras 1 Sesión No. 11 Nombre: Depreciación. Parte 1 Objetivo: Al finalizar la sesión, los estudiantes definirán el concepto de Depreciación para activos. Conocerán los elementos de la

Matemáticas Financieras 1 Sesión No. 11 Nombre: Depreciación. Parte 1 Objetivo: Al finalizar la sesión, los estudiantes definirán el concepto de Depreciación para activos. Conocerán los elementos de la

UNIVERSIDAD DE QUINTANA ROO División de Ciencias Sociales y Económico - Administrativas

FD17 UNIVERSIDAD DE QUINTANA ROO División de Ciencias Sociales y Económico - Administrativas PROGRAMA DE MATERIA Este programa es vigente hasta su próxima revisión. 07-07-05 Datos Generales Nombre de la

FD17 UNIVERSIDAD DE QUINTANA ROO División de Ciencias Sociales y Económico - Administrativas PROGRAMA DE MATERIA Este programa es vigente hasta su próxima revisión. 07-07-05 Datos Generales Nombre de la

PLANEACIÓN DIDÁCTICA PERÍODO 15-3

PLANEACIÓN DIDÁCTICA PERÍODO 15-3 LICENCIATURA EN ADMINISTRACIÓN Nombre del docente: HÉCTOR JUAN MARÍN RUIZ Nombre de la asignatura: MATEMÁTICAS FINANCIERAS MIÉRCOLES 20-22 HRS Cuatrimestre: Salón: 207

PLANEACIÓN DIDÁCTICA PERÍODO 15-3 LICENCIATURA EN ADMINISTRACIÓN Nombre del docente: HÉCTOR JUAN MARÍN RUIZ Nombre de la asignatura: MATEMÁTICAS FINANCIERAS MIÉRCOLES 20-22 HRS Cuatrimestre: Salón: 207

Unidad 16. Depreciación

Unidad 16 Depreciación INTRODUCCIÓN Desde el momento mismo en que se adquiere un bien, éste empieza a perder valor. Esta pérdida de valor es conocida como depreciación. La depreciación se define como la

Unidad 16 Depreciación INTRODUCCIÓN Desde el momento mismo en que se adquiere un bien, éste empieza a perder valor. Esta pérdida de valor es conocida como depreciación. La depreciación se define como la

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO Recordemos que, a la hora de formular y evaluar una propuesta de proyecto, debemos identificar el ciclo de vida del proyecto y el ciclo de vida

GUÍA PARA LA ELABORACIÓN DE UN FLUJO DE CAJA DE PROYECTO Recordemos que, a la hora de formular y evaluar una propuesta de proyecto, debemos identificar el ciclo de vida del proyecto y el ciclo de vida

DEPRECIACIÓN DE ACTIVOS

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

DEPRECIACIÓN DE ACTIVOS Definiciones y conceptos Método de Línea Recta Método de Unidades de Producción o de Servicio Método de la suma de dígitos Método de la Tasa Fija Método del Fondo de Amortización

Universidad Estatal de Sonora Secuencia Didáctica

Universidad Estatal de Sonora Secuencia Didáctica Curso: Matemáticas Financieras Horas aula: 3 Clave: MAT24A2 Antecedente: MAT01A1 Horas plataforma: 1 Competencia del área: Aplicar las teorías, modelos

Universidad Estatal de Sonora Secuencia Didáctica Curso: Matemáticas Financieras Horas aula: 3 Clave: MAT24A2 Antecedente: MAT01A1 Horas plataforma: 1 Competencia del área: Aplicar las teorías, modelos

Miércoles: 10:00-12:00 hrs Sábado: 07:00-09:00 hrs. I. Interés simple II. Interés compuesto III. Anualidades

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

UNIVERSIDAD DE ESPECIALIDADES ESPÍRITU SANTO FACULTAD DE ECONOMÍA Y CIENCIAS EMPRESARIALES SYLLA BUS

MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 PRERREQUISITO(S): Cálculo I - MAT 132 Contabilidad Financiera I - CON 101 HORARIO: Lunes y Miércoles de 18h00 a 19h20 AULA: G 112 CRÉDITOS: 3 UEES 4.8 SNCC

MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 PRERREQUISITO(S): Cálculo I - MAT 132 Contabilidad Financiera I - CON 101 HORARIO: Lunes y Miércoles de 18h00 a 19h20 AULA: G 112 CRÉDITOS: 3 UEES 4.8 SNCC

Lunes: 11:00-13:00 hrs Miércoles: 11:00-13:00 hrs. I. Naturaleza, conceptos y clasificación de costos 6 6 0

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

Lunes: 11:00-13:00 hrs Miércoles: 11:00-13:00 hrs. I. Naturaleza, conceptos y clasificación de costos 6 6 0

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

UNIDAD 4 AMORTIZACIÓN. Introducción a la unidad

UNIDAD 4 AMORTIZACIÓN Introducción a la unidad Una de las aplicaciones más importantes de las anualidades en las operaciones de negocios está representada por el pago de deudas que devengan intereses.

UNIDAD 4 AMORTIZACIÓN Introducción a la unidad Una de las aplicaciones más importantes de las anualidades en las operaciones de negocios está representada por el pago de deudas que devengan intereses.

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS A. PRESENTACIÓN El curso de Matemáticas financieras avanzadas está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada

Actividad Final MATEMÁTICAS FINANCIERAS AVANZADAS A. PRESENTACIÓN El curso de Matemáticas financieras avanzadas está diseñado para evaluar el desempeño del alumno a través de una actividad final llamada

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

Análisis de Depreciación y Amortización UNIDAD IV CONTABILIDAD GERENCIAL UNID CP ISAIAS MARRUFO GÓNGORA MAF MAD Nadie sabe lo que tiene. Hasta que lo pierde IV. Análisis de Depreciación y Amortización

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 10 Nombre: Inmuebles, planta y equipo. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá los métodos para calcular la depreciación del activo fijo

Contabilidad Financiera 1 Sesión No. 10 Nombre: Inmuebles, planta y equipo. Parte II. Objetivo: al finalizar la sesión, el estudiante conocerá los métodos para calcular la depreciación del activo fijo

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 29, 2011 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 29, 2011 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

SIIGO Pyme. Procesos de Depreciación. Cartilla I

SIIGO Pyme Procesos de Depreciación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Depreciación? 3. Cuáles son los Métodos de Depreciación que se Pueden Ejecutar en SIIGO? 3.1 METODO DEPRECIACION

SIIGO Pyme Procesos de Depreciación Cartilla I Tabla de Contenido 1. Presentación 2. Qué es Depreciación? 3. Cuáles son los Métodos de Depreciación que se Pueden Ejecutar en SIIGO? 3.1 METODO DEPRECIACION

Facultad de Contaduría y Administración

Facultad de Contaduría y Administración Matemáticas Financieras II Tema VIII. Fondo de amortización Dr. José Alfonso Álvarez Terrazas Objetivo Explicar qué es fondo de amortización. Aplicar las anualidades

Facultad de Contaduría y Administración Matemáticas Financieras II Tema VIII. Fondo de amortización Dr. José Alfonso Álvarez Terrazas Objetivo Explicar qué es fondo de amortización. Aplicar las anualidades

1.1. Concepto y elementos de la amortización Para entrar en calor

1.1. Concepto y elementos de la amortización Para entrar en calor Recuerdas este ejemplo 1. Tasa sobre saldos s es de 49%anual, realizando pagos quincenales, durante 18 meses Laptop Samsung Np305v4a-A09mx

1.1. Concepto y elementos de la amortización Para entrar en calor Recuerdas este ejemplo 1. Tasa sobre saldos s es de 49%anual, realizando pagos quincenales, durante 18 meses Laptop Samsung Np305v4a-A09mx

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MATEMÁTICAS FINANCIERAS 1. Competencias Administrar los recursos

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE MATEMÁTICAS FINANCIERAS 1. Competencias Administrar los recursos

Matemáticas Financieras

UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ Facultad de Contaduría y Administración PROGRAMA ANALÍTICO A) NOMBRE DEL CURSO: Matemáticas Financieras B) DATOS BÁSICOS DEL CURSO Carrera Licenciatura en Mercadotecnia

UNIVERSIDAD AUTÓNOMA DE SAN LUIS POTOSÍ Facultad de Contaduría y Administración PROGRAMA ANALÍTICO A) NOMBRE DEL CURSO: Matemáticas Financieras B) DATOS BÁSICOS DEL CURSO Carrera Licenciatura en Mercadotecnia

Propiedad, planta y equipo

Propiedad, planta y equipo Concepto: Propiedades, planta y equipo: las propiedades, planta y equipo representan los activos tangibles adquiridos o construidos, o en proceso de construcción, con la intención

Propiedad, planta y equipo Concepto: Propiedades, planta y equipo: las propiedades, planta y equipo representan los activos tangibles adquiridos o construidos, o en proceso de construcción, con la intención

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS DIVISIÓN DE ESTUDIOS EN FORMACIONES SOCIALES LICENCIATURA: ADMINISTRACIÓN Y NEGOCIOS INTERNACIONALES UNIDAD DE APRENDIZAJE POR OBJETIVOS Software

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS DIVISIÓN DE ESTUDIOS EN FORMACIONES SOCIALES LICENCIATURA: ADMINISTRACIÓN Y NEGOCIOS INTERNACIONALES UNIDAD DE APRENDIZAJE POR OBJETIVOS Software

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO Dr. José Luis Esparza A. ETAPAS EN EL ANÁLISIS Y EVALUACIÓN DE PROYECTOS Estudio de Mercado Estudio Técnico Estudio Económico

Análisis y evaluación de proyectos UNIDAD 5.- MÉTODOS DE EVALUACIÓN DEL PROYECTO Dr. José Luis Esparza A. ETAPAS EN EL ANÁLISIS Y EVALUACIÓN DE PROYECTOS Estudio de Mercado Estudio Técnico Estudio Económico

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

DIFERENTES ENFOQUES DE CONTABILIDAD Y SU RELACIÓN CON LA ADMINISTRACIÓN

UNIDAD 2 DIFERENTES ENFOQUES DE CONTABILIDAD Y SU RELACIÓN CON LA ADMINISTRACIÓN Introducción a la unidad En esta unidad, centra tu atención en la siguiente pregunta: Cuál es el papel que desarrolla la

UNIDAD 2 DIFERENTES ENFOQUES DE CONTABILIDAD Y SU RELACIÓN CON LA ADMINISTRACIÓN Introducción a la unidad En esta unidad, centra tu atención en la siguiente pregunta: Cuál es el papel que desarrolla la

REGISTROS CONTABLES Y AJUSTES

REGISTROS CONTABLES Y AJUSTES ACTIVOS FIJOS Y SU DEPRECIACION. De acuerdo a lo expresado el activo fijo se debe de depreciar de acuerdo a los métodos especificados para el efecto: Ilustración: Elaborar

REGISTROS CONTABLES Y AJUSTES ACTIVOS FIJOS Y SU DEPRECIACION. De acuerdo a lo expresado el activo fijo se debe de depreciar de acuerdo a los métodos especificados para el efecto: Ilustración: Elaborar

MATEMÁTICAS FINANCIERAS II

MATEMÁTICAS FINANCIERAS II 2 INDÍCE Introduccion... 5 Mapa conceptual... 7 Unidad 1. Anualidades ordinarias en relación con el monto... 8 Mapa conceptual... 9 Introducción... 10 1.1 Formula del monto y

MATEMÁTICAS FINANCIERAS II 2 INDÍCE Introduccion... 5 Mapa conceptual... 7 Unidad 1. Anualidades ordinarias en relación con el monto... 8 Mapa conceptual... 9 Introducción... 10 1.1 Formula del monto y

UNIDAD DE COMPETENCIA VI

UNIDAD DE COMPETENCIA VI Depreciación Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios mediante

UNIDAD DE COMPETENCIA VI Depreciación Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios mediante

Unidad 10 03/11/2011. Bibliografía básica. Partidas representativas. Bienes de Uso- Concepto. Partidas representativas. Partidas representativas- 2

Bibliografía básica Unidad 10 PRIOTTO, Hugo Sistema de Información Contable Básica. (Cap.VIII Pág. 379 a 392) FOWLER NEWTON, Enrique: Contabilidad Básica. (Cap. IX- Pág. 271 a 301) SASSO y CAMPAÑA REY

Bibliografía básica Unidad 10 PRIOTTO, Hugo Sistema de Información Contable Básica. (Cap.VIII Pág. 379 a 392) FOWLER NEWTON, Enrique: Contabilidad Básica. (Cap. IX- Pág. 271 a 301) SASSO y CAMPAÑA REY

EVALUACION DE PROYECTOS DE INVERSION

EVALUACION DE PROYECTOS DE INVERSION Dr. Arturo Morales Castro Evaluación financiera de un proyecto de inversión Agenda El procedimiento para evaluar un proyecto de inversión varía de una empresa a otra,

EVALUACION DE PROYECTOS DE INVERSION Dr. Arturo Morales Castro Evaluación financiera de un proyecto de inversión Agenda El procedimiento para evaluar un proyecto de inversión varía de una empresa a otra,

Lunes: 13:00-15:00 hrs Miércoles: 13:00-15:00 hrs. I. Disposiciones generales del título IV de la Ley del Impuesto Sobre la Renta

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

UNIVERSIDAD DE GUADALAJARA Licenciatura en Contaduría Pública

1. DATOS DE IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE Denominación: Tipo: Matemáticas Financieras Curso-Taller Área de formación: Formación Básica Particular obligatoria Modalidad: Presencial Nivel: Licenciatura

1. DATOS DE IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE Denominación: Tipo: Matemáticas Financieras Curso-Taller Área de formación: Formación Básica Particular obligatoria Modalidad: Presencial Nivel: Licenciatura

Importe a Importe original + Revalúos efectuados - Valor recuperable = depreciar

DEPRECIACIÓN Con excepción de los terrenos, la mayoría de los activos fijos tienen una vida útil limitada ya sea por el desgaste resultante del uso, el deteriorofísico causado por terremotos, incendios

DEPRECIACIÓN Con excepción de los terrenos, la mayoría de los activos fijos tienen una vida útil limitada ya sea por el desgaste resultante del uso, el deteriorofísico causado por terremotos, incendios

Desarrollo del Presupuesto de Capital

Desarrollo del Presupuesto de Capital Introducción Realizar un proyecto de inversión, generalmente se hace con emoción, con los ahorros de algún tiempo y con buenos deseos. Pero desafortunadamente, esta

Desarrollo del Presupuesto de Capital Introducción Realizar un proyecto de inversión, generalmente se hace con emoción, con los ahorros de algún tiempo y con buenos deseos. Pero desafortunadamente, esta

Miércoles: 10:00-12:00 hrs Sábado: 09:00-11:00 hrs. I. Interés simple II. Interés compuesto III. Anualidades

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

ADMINISTRACIÓN FINANCIERA II LIC. CARLOS GERSON REVOLORIO CORADO TERCERA UNIDAD: PRESUPUESTO DE CAPITAL Y DECISIONES DE INVERSIÓN A LARGO PLAZO 1. Administración de Activos Fijos. 1.1 La Amortización y

FLUJO DE CAJA. Estructura del Flujo de Caja. Flujo Operacional. Flujo Operacional. Loreto Tamblay

Estructura del Flujo de Caja FLUJO DE CAJA Loreto Tamblay loreto.tamblay@sdgworld.net Primavera 28 + + = FLUJO DE CAJA Obj: calculo de impuestos Obj: registrar los movimientos efectivos de plata 1 2 Ingresos

Estructura del Flujo de Caja FLUJO DE CAJA Loreto Tamblay loreto.tamblay@sdgworld.net Primavera 28 + + = FLUJO DE CAJA Obj: calculo de impuestos Obj: registrar los movimientos efectivos de plata 1 2 Ingresos

Universidad de Especialidades Espíritu Santo Facultad de Economía y Ciencias Empresariales

Universidad de Especialidades Espíritu Santo Facultad de Economía y Ciencias Empresariales SYLLABUS FOR DAC 11 VER 12 03 09 A.- DATOS GENERALES MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 NOMBRE DEL

Universidad de Especialidades Espíritu Santo Facultad de Economía y Ciencias Empresariales SYLLABUS FOR DAC 11 VER 12 03 09 A.- DATOS GENERALES MATERIA: MATEMÁTICAS FINANCIERAS CÓDIGO: FIN 220 NOMBRE DEL

LA TESORERÍA EN LA EMPRESA

UNIDAD 7 LA TESORERÍA EN LA EMPRESA Introducción a la unidad Los pasivos acumulados, también conocidos como pasivos espontáneos, representan otra fuente de financiamiento para las empresas y se obtienen

UNIDAD 7 LA TESORERÍA EN LA EMPRESA Introducción a la unidad Los pasivos acumulados, también conocidos como pasivos espontáneos, representan otra fuente de financiamiento para las empresas y se obtienen

DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA

UNIVERSIDAD NUEVA ESPARTA FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE ADMINISTRACIÓN DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA CÓDIGO DE LA ESCUELA: 05-17233 PENSUM: Abril 1997 ASIGNATURA: Matemáticas

UNIVERSIDAD NUEVA ESPARTA FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE ADMINISTRACIÓN DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA CÓDIGO DE LA ESCUELA: 05-17233 PENSUM: Abril 1997 ASIGNATURA: Matemáticas

UNIVERSIDAD DE ESPECIALIDADES ESPÍRITU SANTO FACULTAD DE TURISMO Y HOTELERIA

UNIVERSIDAD DE ESPECIALIDADES ESPÍRITU SANTO FACULTAD DE TURISMO Y HOTELERIA PROGRAMA ANALITICO MATERIA: FINN 219 Matemáticas Financieras HORARIO: PROFESOR: Ing. Victor Roca : CRÉDITOS: DÍAS: LUNES - JUEVES

UNIVERSIDAD DE ESPECIALIDADES ESPÍRITU SANTO FACULTAD DE TURISMO Y HOTELERIA PROGRAMA ANALITICO MATERIA: FINN 219 Matemáticas Financieras HORARIO: PROFESOR: Ing. Victor Roca : CRÉDITOS: DÍAS: LUNES - JUEVES

DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA

UNIVERSIDAD NUEVA ESPARTA FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE ADMINISTRACIÓN DE EMPRESAS TURÍSTICAS DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA CÓDIGO DE LA ESCUELA: 30-17250 PENSUM: Abril 1997

UNIVERSIDAD NUEVA ESPARTA FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE ADMINISTRACIÓN DE EMPRESAS TURÍSTICAS DISEÑO CURRICULAR MATEMÁTICAS FINANCIERA CÓDIGO DE LA ESCUELA: 30-17250 PENSUM: Abril 1997

MATEMÁTICAS FINANCIERAS

UNIVERSIDAD AUTÓNOMA DE SINALOA SECRETARÍA ACADÉMICA UNIVERSITARIA Coordinación General de Evaluación, Innovación y Calidad Educativa FACULTAD DE CIENCIAS ECONÓMICO ADMINISTRATIVAS DE MAZATLÁN PROGRAMA

UNIVERSIDAD AUTÓNOMA DE SINALOA SECRETARÍA ACADÉMICA UNIVERSITARIA Coordinación General de Evaluación, Innovación y Calidad Educativa FACULTAD DE CIENCIAS ECONÓMICO ADMINISTRATIVAS DE MAZATLÁN PROGRAMA

Matemáticas financieras

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 2 Nombre: Fundamentos matemáticos Contextualización Para concluir con la unidad introductoria a las matemáticas financieras, en la que estamos

Matemáticas financieras MATEMÁTICAS FINANCIERAS 1 Sesión No. 2 Nombre: Fundamentos matemáticos Contextualización Para concluir con la unidad introductoria a las matemáticas financieras, en la que estamos

Lunes: 10:00-12:00 hrs Miércoles: 10:00-12:00 hrs. I. La administración y las organizaciones 8 8 0

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 11: Etapas de la evaluación de un proyecto de inversión. Parte VI. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá los

Martes: 09:00-11:00 hrs Jueves: 09:00-11:00 hrs. I. Interés simple II. Interés compuesto III. Anualidades

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

Pontificia Universidad Católica del Ecuador Facultad de Ciencias Administrativas y Contables

Pontificia Universidad Católica del Ecuador 1. DATOS INFORMATIVOS FACULTAD: FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES CARRERA: ADMINISTRACIÓN Asignatura: MATEMÁTICA FINANCIERA Código: 13211 Plan

Pontificia Universidad Católica del Ecuador 1. DATOS INFORMATIVOS FACULTAD: FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES CARRERA: ADMINISTRACIÓN Asignatura: MATEMÁTICA FINANCIERA Código: 13211 Plan

PERÍODO Nombre del docente: HÉCTOR JUAN MARÍN RUIZ GRUPO 202CPU 202MKT

PLANEACIÓN DIDÁCTICA LICENCIATURA EN MERCADOTECNIA Y ADMINISTRACIÓN PERÍODO 16-2 Nombre del docente: HÉCTOR JUAN MARÍN RUIZ Nombre de la asignatura: MATEMÁTICAS FINANCIERAS GRUPO 202CPU 202MKT Cuatrimestre:

PLANEACIÓN DIDÁCTICA LICENCIATURA EN MERCADOTECNIA Y ADMINISTRACIÓN PERÍODO 16-2 Nombre del docente: HÉCTOR JUAN MARÍN RUIZ Nombre de la asignatura: MATEMÁTICAS FINANCIERAS GRUPO 202CPU 202MKT Cuatrimestre:

Programa de experiencias educativas. Formato. Programa de estudio

Programa de experiencias educativas Formato Programa de estudio 1.-Área académica Matemáticas Administrativas 2.-Programa educativo Contaduría, Administración y Sistemas Computacionales Administrativos

Programa de experiencias educativas Formato Programa de estudio 1.-Área académica Matemáticas Administrativas 2.-Programa educativo Contaduría, Administración y Sistemas Computacionales Administrativos

Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz

Instructor CP Néstor Oscar Paz Díaz") Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz Propiedades, Planta y Equipo 1. Conceptos y Adquisición de activos fijos. 2. Clases de activo fijos (PP&E). 3. Cuentas contables.

Propiedades, Planta y Equipo (PP&E) Instructor CP Néstor Oscar Paz Díaz Propiedades, Planta y Equipo 1. Conceptos y Adquisición de activos fijos. 2. Clases de activo fijos (PP&E). 3. Cuentas contables.

PROGRAMACIÓN DE UNIDAD DIDÁCTICA. Actividades de Aprendizaje. Comparte sus conocimientos con sus compañeros y respeta el avance personal de cada uno.

PROGRAMACIÓN DE UNIDAD DIDÁCTICA NOMBRE DE LA UNIDAD DIDÁCTICA: CÁLCULO FINANCIERO CAPACIDAD TERMINAL1: Efectuar el cálculo financiero de la economía financiera de las empresas. Elementos de capacidad

PROGRAMACIÓN DE UNIDAD DIDÁCTICA NOMBRE DE LA UNIDAD DIDÁCTICA: CÁLCULO FINANCIERO CAPACIDAD TERMINAL1: Efectuar el cálculo financiero de la economía financiera de las empresas. Elementos de capacidad

Finalmente, se estudia los criterios de Evaluación Financiera mediante el análisis de conceptos de Valor Actual Neto y Tasa Interna de Retorno.

SILABO POR ASIGNATURA 1. INFORMACION GENERAL Coordinador: MENDEZ ROJAS ADRIANA PAOLA(paola.mendez@ucuenca.edu.ec) Facultad(es): [FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS] Escuela: [DEPARTAMENTO

SILABO POR ASIGNATURA 1. INFORMACION GENERAL Coordinador: MENDEZ ROJAS ADRIANA PAOLA(paola.mendez@ucuenca.edu.ec) Facultad(es): [FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS] Escuela: [DEPARTAMENTO

Lunes: 07:00-09:00 hrs Miércoles: 07:00-09:00 hrs. I. Manejo, archivo y custodia de las cédulas de auditoría

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

I. Datos de la institución Plantel UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN DIVISIÓN SISTEMA UNIVERSIDAD ABIERTA Y EDUCACIÓN A DISTANCIA Modalidad: A Distancia Grado

MANUALES ADMINISTRATIVOS

UNIDAD 4 MANUALES ADMINISTRATIVOS Introducción a la unidad Los administradores dan cada vez más importancia al manejo de información en su búsqueda constante de la combinación correcta, de estrategia,

UNIDAD 4 MANUALES ADMINISTRATIVOS Introducción a la unidad Los administradores dan cada vez más importancia al manejo de información en su búsqueda constante de la combinación correcta, de estrategia,