Jornadas sobre jubilación y pensiones de los médicos

|

|

|

- Benito Quintana Palma

- hace 8 años

- Vistas:

Transcripción

")

1 Jornadas sobre jubilación y pensiones de los médicos Mesa 2: Régimen de la Seguridad Social: cotización del Médico y pensión Características especiales de las cotizaciones sociales del médico: Doble cotización, RETA (Mutual Médica) Madrid 29/11/2011

")

2 2

3 Pacto de Toledo (texto literal) Pacto entre generaciones. Un sistema de reparto se articula sobre necesidad de que cada generación sufrague los gastos de la precedente y sea financiada en sus prestaciones por las siguientes. La determinación de las prestaciones debe realizarse por tanto previendo su mantenimiento en el momento en el que quienes las financian aspiren a disfrutarlas. 5

4 Acuerdo Económico y Social (texto literal) Tabla 1 Aplicación de elevación de edad de jubilación Edad de jubilación en función de los períodos de cotización acreditados: 38 años y 6 meses o más cotizados 65 años Menos de 38 años y 6 meses Durante año años y 1 mes Durante año años y 2 meses Durante año años y 3 meses Durante año años y 4 meses Durante año años y 5 meses Durante año años y 6 meses Durante año años y 8 meses Durante año años y 10 meses Durante año años Durante año años y 2 meses Durante año años y 4 meses Durante año años y 6 meses Durante año años y 8 meses Durante año años y 10 meses A partir de año años 8

5 Acuerdo Económico y Social (texto literal) Tabla 2 Régimen transitorio del incremento de 35 a 38 años y 6 meses en la jubilación a los 65 años Período cotizado Durante año años y 3 meses Durante año años y 6 meses Durante año años y 9 meses Durante año años Durante año años y 3 meses Durante año años y 6 meses Durante año años y 9 meses Durante año años Durante año años y 3 meses Durante año años y 6 meses Durante año años y 9 meses Durante año años Durante año años y 3 meses A partir de año años y 6 meses 9

6 Acuerdo Económico y Social (texto literal) Tabla 4 Elevación del periodo de cómputo (cálculo de la base reguladora) Referencia temporal Tiempo computado Durante año meses (16 años) Durante año meses (17 años) Durante año meses (18 años) Durante año meses (19 años) Durante año meses (20 años) Durante año meses (21 años) Durante año meses (22 años) Durante año meses (23 años) Durante año meses (24 años) A partir de meses (25 años) 10

Durante año 2020 276 meses (23 años) Durante año 2021 288 meses (24 años) A partir de 2022 300 meses (25")

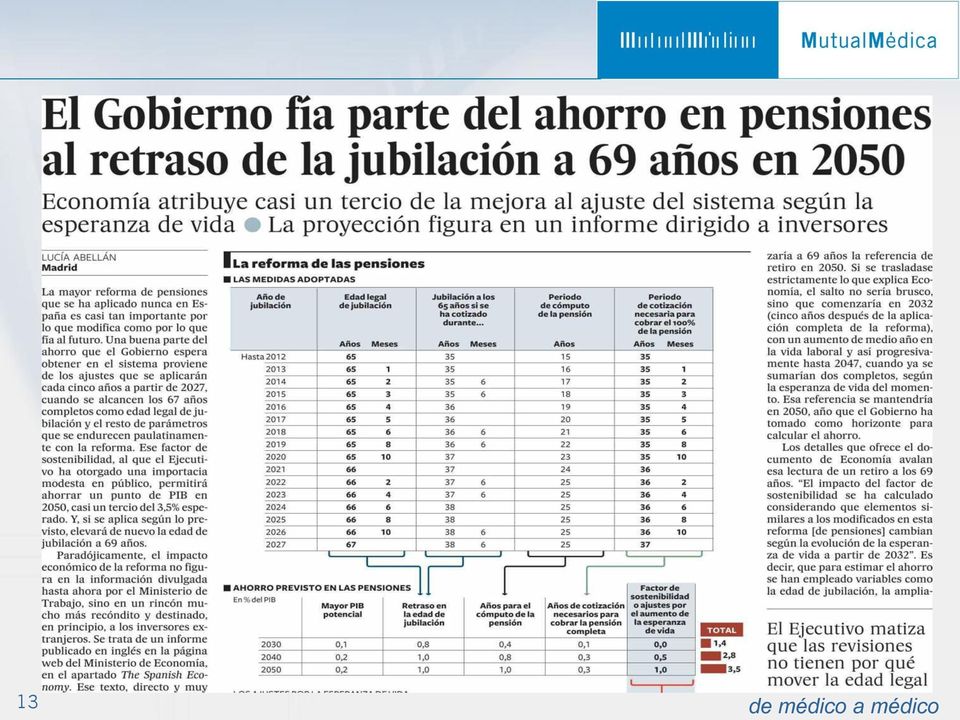

7 Pensiones 11

8 12

9 13

10 14

11 Expansión 24/11/

12 BDS 3 de febrero de 2011 El Instituto de Actuarios Españoles cifra en un 28% la bajada que sufrirán las pensiones públicas El Instituto de Actuarios Españoles (IAE) ha cifrado en un intervalo medio de entre el 25,4% y el 31,4% la futura bajada que sufrirán las pensiones públicas una vez entre en vigor la reforma del sistema de la Seguridad Social,. Concretamente, los estudios que baraja el IAE sobre los tres principales cambios que introducirá la futura ley muestran que, en el régimen general, elevar de 15 a 25 años el periodo de cálculo de la base reguladora supondrá que la pensión baje entre un 7% y un 9%. Además, retrasar la edad de jubilación de los 65 a los 67 implicaría que la pensión se reduzca una media del 14,4%. Finalmente, añade el IAE, la ampliación de los años necesarios para alcanzar el 100% de la prestación, desde 35 a 37 años, supondrá que la pensión se reduzca en un intervalo entre el 4% y el 8%. La prestación de los autónomos, más castigada, se ha analizado también el efecto de la reforma en el caso de las pensiones del régimen de trabajadores autónomos. La reducción podría llegar a un 42,86%, puesto que estos trabajadores se ven más afectados en la nueva forma de cálculo de la base reguladora, al pasar de 15 a 25 años el periodo de cálculo de la misma, suponiendo sólo este efecto el 26% frente al importe del régimen general cifrado entre un 7% y un 9%. 16

13 REVISIÓN PACTO DE TOLEDO 5) LOS SISTEMAS ALTERNATIVOS DE COTIZACIÓN: MUTUALIDADES PÚBLICAS Y PRIVADAS En cuanto a las Mutualidades profesionales, en muchos casos han evolucionado hacia entidades regidas por los principios de la capitalización, lo cual sin duda es positivo y la eficacia en la supervisión del Ministerio de Economía ha evitado casos como los producidos en otros momentos. Únicamente cabría señalar la necesidad de garantizar mínimos prestacionales que no descarguen en el Estado, a través del nivel no contributivo, el mantenimiento de aquellas personas que hacen carreras de cotización demasiado débiles o intermitentes, así como las prestaciones establecidas por la Seguridad Social para el resto de colectivos, a fin de evitar la planificación en el aseguramiento, buscando en determinadas etapas de la vida el aseguramiento público y en otras el privado en función de las prestaciones otorgadas por uno u otro sistema. 17

14 MUTUAL MEDICA Mutual Médica es una Mutualidad de Previsión Social constituida en 1920, con el objetivo de dar protección a los médicos en caso de sufrir alguna incapacidad profesional y para evitar que la familia quedase desamparada por defunción del asegurado. Desde esta fecha y hasta la actualidad Mutual Médica ha sido gestionada por médicos, con la supervisión de la Dirección General de Seguros y Fondos de Pensiones y los organismos oficiales correspondientes. Actualmente, Mutual Médica opera en toda España y es miembro fundador de Europa Médica, formada por entidades de previsión social de diferentes países europeos, constituidas única y exclusivamente por médicos. La misión de Mutual Médica es ofrecer a todos los médicos españoles las mejores coberturas en el ámbito de la previsión social (incapacidad, jubilación, dependencia, vida, etc.) para poder afrontar con tranquilidad su vida profesional, sabiendo que tanto ellos como sus familias contarán con unos ingresos cuando lo necesiten. Los valores de Mutual Médica son: ESPECIALIZACIÓN. Mutual Médica, COMPROMISO. Más de 90 años de compromiso con el médico CONFIANZA. Más de médicos ya confían en nosotros 18

15

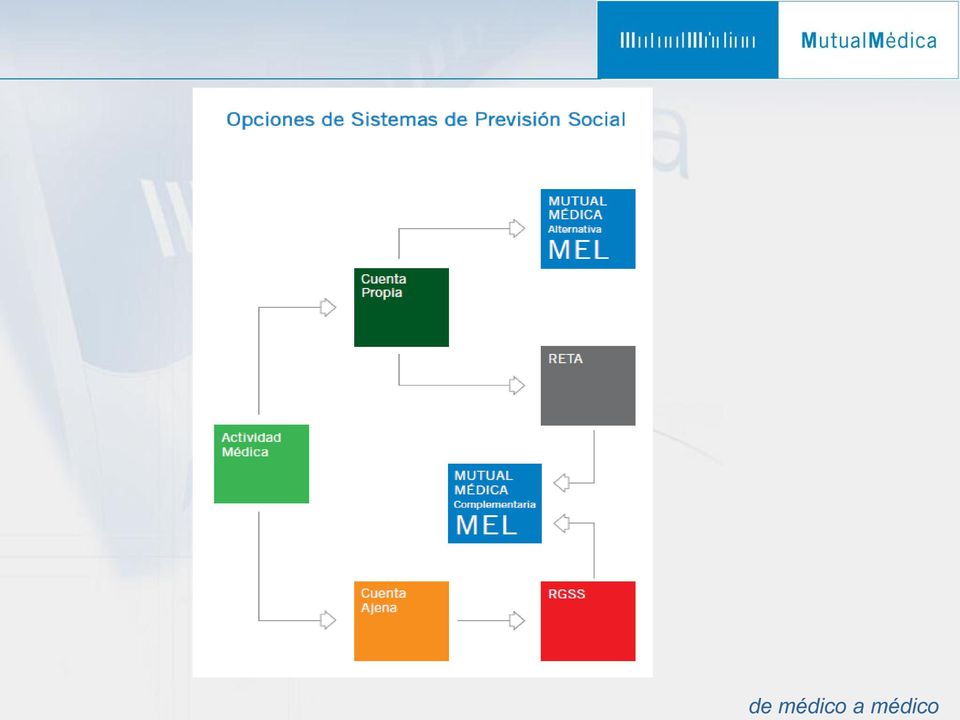

16 Opciones según el ejercicio de la actividad médica Son muchos los colegiados que se plantean en algún momento de su carrera profesional el inicio de una actividad por cuenta propia, ya sea creando su propia consulta o colaborando con otros compañeros o clínicas. Una vez evaluada la posibilidad y tomada la decisión, el médico que inicie una actividad por cuenta propia ha de realizar administrativamente dos pasos: Comunicar a Hacienda el inicio de la actividad La ley tributaria establece que la comunicación a Hacienda del inicio de una actividad por cuenta propia se ha de realizar entre diez días antes y el día de antes de iniciar la misma mediante el impreso 036 o 037 de alta censal. Darse de alta en la Seguridad Social o Mutual Médica La Ley, con independencia de que se esté acogido al Régimen General de la Seguridad Social para el ejercicio de la actividad por cuenta ajena, establece dos opciones a la hora de escoger el sistema de previsión para el ejercicio de la actividad por cuenta propia: a) Régimen Especial de Trabajadores Autónomos (RETA). b) Mutual Médica, sistema alternativo al RETA, a través del producto Médicos de Ejercicio Libre (MEL) 20

17 Opciones según el ejercicio de la actividad médica Sea cual sea el sistema de previsión al que se vaya a acoger, RETA o MEL, dispondrá del plazo de un mes, a contar desde el inicio de la actividad por cuenta propia, para optar por uno o por otro. Pasado dicho plazo sin haber manifestado expresamente su decisión, la Administración Pública entenderá que se ha acogido al RETA y podrá reclamarle las cuotas atrasadas, con sus correspondientes recargos. El hecho de haber optado por Mutual Médica como alternativa al RETA mantiene la posibilidad de contratar personal administrativo, diplomados en enfermería o incluso otros compañeros médicos. A la hora de dar de alta a estos trabajadores en el correspondiente Régimen de la Seguridad Social sólo tendrá que presentar un certificado de Mutual Médica conforme tiene el producto alternativo MEL y está al corriente de pagos. 21 Así mismo los socios de sociedades profesionales constituidas para el ejercicio común de la actividad médica, podrán optar por Mutual Médica a través de su producto alternativo MEL en lugar de darse de alta en el Régimen Especial de Trabajadores Autónomos.

18 FECHA INICIO ACTIVIDAD a) Antes de noviembre de No ha de estar ni en el RETA ni en Mutual Médica de forma obligatoria. b) Entre noviembre de 1995 y 31 de agosto de Obligatoriamente estaban en el RETA, pudieron pasarse a Mutual Médica hasta el 24 de enero. Si no lo hicieron dentro de esa fecha ahora ya no pueden (ver diapositiva 3). c) A partir de 1 de septiembre de Todo el que inicie una actividad por cuenta propia dispone de 30 días para elegir entre el RETA o el MEL de Mutual Médica. 22

. c) A partir de 1 de septiembre de 2007.")

19 Ventajas de ser Mutualista 1. Mutual Médica calcula las cuotas utilizando técnicas e hipótesis actuariales que establece la normativa vigente, mediante el sistema de capitalización individual. El hecho de calcular las cuotas del MEL mediante capitalización individual asegura al médico que únicamente paga aquello que realmente le corresponde. 2. Las prestaciones públicas están limitadas conjuntamente, de forma que la suma de las que pudieran corresponder al RGSS, más las que corresponderían al RETA, no pueden superar una determinada cantidad preestablecida. En Mutual Médica no existe concurrencia alguna con ningún sistema de previsión, ya sea público o privado, pagando siempre las prestaciones a las que se comprometió sin rebajas ni limitaciones de ningún tipo. 3. En el caso de jubilación en el ejercicio de la actividad por cuenta ajena, RGSS, es necesario cesar la actividad por cuenta propia, si se ha optado por el RETA, para poder cobrar las prestaciones por dicha contingencia. Si se opta por el producto MEL el médico se puede jubilar de la actividad publica (por cuenta ajena), y percibir la prestación de jubilación correspondiente, y puede continuar trabajando por cuenta propia (anulación ORDEN TIN/1362/2011). 23

20 Tratamiento fiscal de las aportaciones Por el hecho de utilizar Mutual Médica como alternativa al RETA, podrá considerar como partida deducible, a efectos de determinar el rendimiento neto de su actividad económica, las cantidades que destine a los seguros de MUTUAL MÉDICA que cubran las mismas contingencias cubiertas por el RETA (jubilación, muerte e invalidez, incluida la incapacidad laboral temporal), con el límite de euros anuales. Además, las aportaciones que superen el límite antes referido y que correspondan a seguros que cubran las contingencias propias de los planes de pensiones (jubilación, muerte e invalidez), pueden gozar de una reducción en la base imponible del Impuesto sobre la Renta de las Personas Físicas (en adelante, IRPF). Esta reducción se calculará como la menor de las cantidades siguientes: a) El 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos en el ejercicio. Este porcentaje será del 50% para contribuyentes mayores de 50 años. b) euros anuales. No obstante, en el caso de contribuyentes mayores de 50 años la cuantía anterior será de euros. 24

, pueden")

21 Coberturas del MEL Incapacidad Laboral COBERTURAS APORTACIÓN Vida Ahorro Dependencia Seguro de Jubilación /mes /mes /mes 150 /mes /mes /mes SEGURO DE JUBILACIÓN MEL año 2010 Edad Aportación Capital a los 70 años Renta mensual 10 años Renta mensual 15 años , , , , ,16 781, , ,00 887, ,45 986,75 657, ,21 758,50 505, ,36 524,71 349,81 25

22 CUOTAS MEL 26

23 500 Distribución MEL por Sexo y Edad Hombre Mujer 27

24 3000 Distribución MEL por Provincias Hombre Mujer 29

25 MEL Activo SI Total SI Edad Actual Sexo Hombre Mujer Total general Ba rce lona Ma drid Ba le a rs Va lè ncia Ta rra gona Má la ga Girona Ala ca nt Se villa Lle ida Za ra goza Sta Cruz de Trfe Múrcia Las Palmas Vizca ya Cá diz A Coruña Gra na da Va lla dolid Ca ste lló Ba da joz Córdoba Le ón Alme ria Ponte ve dra Guipuzcoa Re sto

26 Mi jubilación De todos es conocido el actual debate existente sobre el tema de las pensiones de jubilación, ampliaciones del plazo de cotización para tener el 100%, media de los años de referencia mayor, pensiones máximas Pues bien, independientemente de cómo vaya evolucionando la situación con las diferentes reformas programadas o que pudieran llegar a aplicarse, hay un hecho seguro, las pensiones están limitadas a una cuantía máxima. Esta limitación se hace más plausible si cabe en el colectivo médico, puesto que en el momento de jubilarse se pueden encontrar con una situación no planificada, y es que en el mejor de los casos, 100% de la pensión y base máxima, la renta de jubilación que recibirán no se asemeja al nivel de ingresos que estaban obteniendo en activo, lo que puede suponer en algunos casos una disminución de sus ingresos de más del 35%. Así pues los médicos ante esta situación, deben pensar en un sistema complementario de pensiones mediante las diferentes fórmulas que existen en el mercado, de tal manera que consigan minimizar el impacto generado por la disminución de sus ingresos en la jubilación. 31

27 Mi Jubilación En qué invertir para la jubilación? En los últimos años se ha puesto de manifiesto que los productos utilizados para garantizar una pensión complementaria a la de la Seguridad Social, no pueden estar sujetos a la volatilidad ni la incertidumbre del mercado, ya que puede llevar a rendimientos no muy favorables en el momento de la percepción de la pensión. Son muchos los expertos que recomiendan contratar productos de jubilación con tipos de interés garantizado durante toda la vigencia del contrato. Mutual Médica se ha consolidado como referente de los médicos en su previsión social orientando sus esfuerzos desde hace muchos años a la creación de seguros de ahorro para disfrutar de un complemento idóneo a la jubilación. Dentro de su oferta aseguradora en previsión social destacan los seguros destinados a la jubilación en todas sus vertientes: a) Seguros de Jubilación b) Planes de Previsión Asegurado c) Seguros de ahorro inversión Y todos con un tipo de interés garantizado durante toda la vigencia del contrato y las mejores ventajas fiscales. 32

28 CONCLUSIONES De los aproximadamente médicos (post-95) que hacen actividad privada, han contratado el producto MEL alternativo al RETA, Mejor fiscalidad, gasto anuales y reducción en base imponible hasta anuales. Compatibilidad de pensiones entre el régimen general de la Seguridad Social y la pensión de jubilación de Mutual Médica Compatibilidad de la pensión de jubilación y ejercicio privado con posterioridad a la fecha de jubilación Según los datos facilitados por la Seguridad Social las pensiones contributivas medias en vigor a 1/10/2011 son: Pensión de jubilación del régimen general, 1.141,70 Pensión de jubilación del RETA, 626,13 Pensión máxima de jubilación Complementariedad de los seguros de jubilación de Mutual Médica Encuesta a mutualistas, el 95% quiere mantener el nivel de ingresos en su jubilación El seguro de jubilación preferido en un 35% que sea deducible, un 33% rescatable y un 27% garantizado Su asesor es en un 32% una entidad financiera, 22% familiar o amigo, 20% el Colegio de Médicos y un 18% internet Como resumen, podemos afirmar que muchos médicos confían en Mutual Médica su futura jubilación, además de los mutualistas con el producto MEL, tienen contratado un seguro complementario para su jubilación. 37

La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Marco legal

Marco legal") La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Todos los Ingenieros Industriales colegiados en un Colegio Oficial de Ingenieros Industriales, de acuerdo a las siguientes

La Mutua como alternativa al Régimen Especial de Trabajadores Autónomos (RETA) Todos los Ingenieros Industriales colegiados en un Colegio Oficial de Ingenieros Industriales, de acuerdo a las siguientes

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista El próximo 26 de noviembre, se propondrá en Asamblea, la transformación del actual sistema de

Asamblea Extraordinaria de la Mutualidad de la Abogacía para asignar derechos consolidados a cada mutualista El próximo 26 de noviembre, se propondrá en Asamblea, la transformación del actual sistema de

COMPARATIVA MUTUA-RETA

COMPARATIVA MUTUA- Ejemplo 1: Hombre de 30 años y soltero. CUOTA mensual 39,49 225,30 *CUOTA a los 6 años 58,65 + de 237,30 Ejemplo 2: Mujer de 35 años casada y 2 hijos. CUOTA mensual 75,87 225,30 *CUOTA

COMPARATIVA MUTUA- Ejemplo 1: Hombre de 30 años y soltero. CUOTA mensual 39,49 225,30 *CUOTA a los 6 años 58,65 + de 237,30 Ejemplo 2: Mujer de 35 años casada y 2 hijos. CUOTA mensual 75,87 225,30 *CUOTA

Para quienes están pensados?

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

Planes de pensiones:

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Planes de pensiones: 1) Características de un plan de pensiones: La persona a cuyo favor se constituye el plan de pensiones : Asume la obligación de realizar a aportaciones al plan de pensiones. Tiene

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

NUEVOS PRODUCTOS DE MUPITI

NUEVOS PRODUCTOS DE MUPITI MUPITI VIDA JUBILACIÓN SEGUROS A LA MEDIDA DE LOS INGENIEROS TÉCNICOS INDUSTRIALES DEPENDENCIA VIUDEDAD Colegio Oficial de Ingenieros Técnicos Industriales de Barcelona ORFANDAD

NUEVOS PRODUCTOS DE MUPITI MUPITI VIDA JUBILACIÓN SEGUROS A LA MEDIDA DE LOS INGENIEROS TÉCNICOS INDUSTRIALES DEPENDENCIA VIUDEDAD Colegio Oficial de Ingenieros Técnicos Industriales de Barcelona ORFANDAD

Simuladores de cálculo. Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida

y complemento por seguro de vida") Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Simuladores de cálculo Estimación de las prestaciones de la Seguridad Social (viudedad, orfandad e invalidez) y complemento por seguro de vida Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR: Determinar

Planes de Pensiones y PPA

Manel Vilaplana. Advocat. Soci director de Mavica Assessors Sistemas de Previsión Social complementarios Sistemas privados de complemento de pensiones Productos ofrecidos por: Bancos y Cajas Cias de seguros.

Manel Vilaplana. Advocat. Soci director de Mavica Assessors Sistemas de Previsión Social complementarios Sistemas privados de complemento de pensiones Productos ofrecidos por: Bancos y Cajas Cias de seguros.

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo La Ley 31/2015, que entró en vigor el día 10 de octubre de 2015, modifica y actualiza la normativa en materia de autoempleo

Novedades en materia de autoempleo, fomento y promoción del trabajo autónomo La Ley 31/2015, que entró en vigor el día 10 de octubre de 2015, modifica y actualiza la normativa en materia de autoempleo

la mutualidad de los médicos

Informe presentado por Mutual Médica. Abril 2013 Índice Dónde nos encontramos? Situación actual. Conocer el marco regulador. Conocer el valor que le otorga el médico a la jubilación. Conocer la actitud

Informe presentado por Mutual Médica. Abril 2013 Índice Dónde nos encontramos? Situación actual. Conocer el marco regulador. Conocer el valor que le otorga el médico a la jubilación. Conocer la actitud

MUPITI PROFESIONAL La alternativa al RETA de Mupiti

MUPITI PROFESIONAL La alternativa al RETA de Mupiti Qué es Mupiti Profesional? Mupiti Profesional es el sistema de coberturas de Mupiti alternativo al Régimen Especial de Trabajadores Autónomos (RETA).

MUPITI PROFESIONAL La alternativa al RETA de Mupiti Qué es Mupiti Profesional? Mupiti Profesional es el sistema de coberturas de Mupiti alternativo al Régimen Especial de Trabajadores Autónomos (RETA).

15 RAZONES DE SER MUTUALISTA

15 RAZONES DE SER MUTUALISTA La Mutualidad General de Previsión Social de Gestores Administrativos, MgA, ofrece al colectivo de Gestores Administrativos el derecho de poder elegir su propio sistema de

15 RAZONES DE SER MUTUALISTA La Mutualidad General de Previsión Social de Gestores Administrativos, MgA, ofrece al colectivo de Gestores Administrativos el derecho de poder elegir su propio sistema de

Supongamos que un trabajador solicita su jubilación el 31 de enero de 2012, teniendo acreditadas unas determinadas bases de cotización.

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

Las cuatro claves para planificar nuestro ahorro de cara a la jubilación Raquel Antequera Directora Canal Asesor Madrid Cuando pensamos en el futuro tendemos a pensar en el trabajo o la familia, pero no

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

PLANES DE PENSIONES DE EMPLEO

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

PLANES DE PENSIONES DE EMPLEO ÁREA Gestión de Activos DEPARTAMENTO Comercial Planes de Empleo & Asociados FECHA DE CREACIÓN septiembre 2015 1. Qué es un Plan de Pensiones de Empleo? Planificación y ahorro

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones (SNP)

y del sistema nacional de pensiones (SNP)") Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

Boletín informativo acerca de las características del sistema privado de pensiones (SPP) y del sistema nacional de pensiones () Base legal: R.M. 044-2013-TR Publicado : 02/03/2013 Vigencia : 03/03/2013

SEGURO PARA AUTÓNOMOS

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

SEGURO PARA AUTÓNOMOS El Autónomo concentra multitud de riesgos, nosotros le ofrecemos un amplio abanico de opciones para cubrir las necesidades que tiene tanto en la figura de Particular como la de Empresario.

EL TRABAJADOR AUTÓNOMO

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

EL TRABAJADOR AUTÓNOMO El ejercicio libre de la profesión del Arquitecto se conforma, en lo que a regímenes profesionales de nuestro ordenamiento laboral se refiere, como un TRABAJADOR AUTÓNOMO. Los últimos

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Capitalización o Pago Único de la prestación Contributiva 27 de agosto de 2012. Alberto Repullo EN QUE CONSISTE Es una medida para fomentar y facilitar iniciativas de empleo autónomo, a través del abono

Guía de Venta Seguro de Dependencia

Guía de Venta Seguro de Dependencia Índice Cómo puede ayudarte a vender esta guía? Información básica sobre la Ley de Dependencia Los perfiles y necesidades de los clientes Argumentario de venta El seguro

Guía de Venta Seguro de Dependencia Índice Cómo puede ayudarte a vender esta guía? Información básica sobre la Ley de Dependencia Los perfiles y necesidades de los clientes Argumentario de venta El seguro

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN?

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

Sistema de Seguridad Social Régimen de Clases Pasivas

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

1 Sistema de Seguridad Social Régimen de Clases Pasivas LA JUBILACIÓN A PARTIR DE 2013 A c t u a l i z a d o a 4 d e a b r i l d e 2 0 1 3 Información previa El régimen de clases pasivas se halla en una

El médico y la Jubilación. la mutualidad de los médicos

El médico y la Jubilación Informe presentado por Mutual Médica. Abril 2012 Introducción y objetivo Dónde nos encontramos? Situación actual. Conocer el marco regulador. Conocer el valor que le otorga el

El médico y la Jubilación Informe presentado por Mutual Médica. Abril 2012 Introducción y objetivo Dónde nos encontramos? Situación actual. Conocer el marco regulador. Conocer el valor que le otorga el

Anexo I. La fiscalidad del ahorro y las pensiones en España

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Y cuando me jubile Qué pasa con mi pensión?

Madrid 29 nov-2011 Cotizaciones en el Régimen General de la Seguridad Social. Consecuencias para el reconocimiento de la pensión de jubilación del médico. Y cuando me jubile Qué pasa con mi pensión? Los

Madrid 29 nov-2011 Cotizaciones en el Régimen General de la Seguridad Social. Consecuencias para el reconocimiento de la pensión de jubilación del médico. Y cuando me jubile Qué pasa con mi pensión? Los

FUNDACIÓN MAPFRE 2015 PENSIONES. Previsión Social Pública 1o Seguridad Social

PENSIONES Previsión Social Pública 1o Seguridad Social Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

PENSIONES Previsión Social Pública 1o Seguridad Social Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación.

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

PRIMERA PARTE CAPÍTULO IV TRABAJAR CUMPLIDOS LOS 65 AÑOS Cumplir 65 años implica alcanzar la edad de jubilación. Llegado este momento, el ingeniero analizará la posibilidad de continuar realizando su actividad

Hay momentos en que necesitas pensar en tu futuro

Barcelona Via Laietana, 31. 08003 Barcelona. T. 933 197 800. Fax. 933 107 353 Madrid Zorrilla, 27-29, bajo esquina. 28014 Madrid. T. 915 235 852. Fax. 915 231 519 MEL Seguro Integral para Médicos de Ejercicio

Barcelona Via Laietana, 31. 08003 Barcelona. T. 933 197 800. Fax. 933 107 353 Madrid Zorrilla, 27-29, bajo esquina. 28014 Madrid. T. 915 235 852. Fax. 915 231 519 MEL Seguro Integral para Médicos de Ejercicio

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

(2012) / PERSONAS FÍSICAS

/ PERSONAS FÍSICAS") FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

FISCALIDAD DEL AHORRO FINANCIERO (2012) / PERSONAS FÍSICAS Luis Alfonso Rojí Chandro Socio-Director de Impuestos y Asesoría Fiscal 2011/Base Liquidable del Ahorro Base Liquidable - Tipo Aplicable - Hasta

LA SEGURIDAD SOCIAL DEL PERSONAL DEL MAGISTERIO DE EMPLEO Y CONTRATADO * 1. INTRODUCCIÓN

NOTAS LA SEGURIDAD SOCIAL DEL PERSONAL DEL MAGISTERIO DE EMPLEO Y CONTRATADO * 35.088.36(46) Por MANUEL LÓPEZ RODRÍGUEZ Sumario: 1. Introducción. 2. Maestros interinos y Maestros sustitutos. 3. Configuración,

NOTAS LA SEGURIDAD SOCIAL DEL PERSONAL DEL MAGISTERIO DE EMPLEO Y CONTRATADO * 35.088.36(46) Por MANUEL LÓPEZ RODRÍGUEZ Sumario: 1. Introducción. 2. Maestros interinos y Maestros sustitutos. 3. Configuración,

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones (SNP)

y del Sistema Nacional de Pensiones (SNP)") Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Boletín Informativo acerca de las características del Sistema Privado de Pensiones (SPP) y del Sistema Nacional de Pensiones () 1.- Por qué es importante informarse adecuadamente respecto de los sistemas

Guía. de formación. sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas. Un hecho histórico

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

Cálculo de la rentabilidad de un plan de pensiones

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

Cálculo de la rentabilidad de un plan de pensiones Germán Carrasco Castillo Resumen: En este artículo se pretende desarrollar el procedimiento para calcular la rentabilidad de los planes de pensiones,

CONSULTORÍA INTEGRAL REAL-28

CAPITALIZACIÓN DEL DESEMPLEO Una de las formas de financiación o capitalización para el inicio de un negocio o proyecto empresarial, consiste en la "Capitalización o Pago Único de la Prestación por Desempleo".

CAPITALIZACIÓN DEL DESEMPLEO Una de las formas de financiación o capitalización para el inicio de un negocio o proyecto empresarial, consiste en la "Capitalización o Pago Único de la Prestación por Desempleo".

REFORMA DE LAS PENSIONES

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

1 Reforma de las Pensiones REFORMA DE LAS PENSIONES Mucho se ha hablado de los problemas a los que se enfrenta el actual sistema de la Seguridad Social: inversión de la pirámide poblacional, alargamiento

MUTUALIDAD DE LA ABOGACÍA: EL SISTEMA DE PREVISIÓN SOCIAL MAYORITARIAMENTE ELEGIDO POR LOS ABOGADOS

MUTUALIDAD DE LA ABOGACÍA: EL SISTEMA DE PREVISIÓN SOCIAL MAYORITARIAMENTE ELEGIDO POR LOS ABOGADOS Reportaje elaborado por Rafael Moreno Ruiz Publicado en Sociedad Cooperativa. Revista de la Economía

MUTUALIDAD DE LA ABOGACÍA: EL SISTEMA DE PREVISIÓN SOCIAL MAYORITARIAMENTE ELEGIDO POR LOS ABOGADOS Reportaje elaborado por Rafael Moreno Ruiz Publicado en Sociedad Cooperativa. Revista de la Economía

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

Guía de. Planes de Pensiones. > Tu futuro está en nuestros Planes

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

Guía de Planes de Pensiones > Tu futuro está en nuestros Planes > Pensando en usted y en lo mejor para su futuro, Caja Rural ha creado los Planes de Pensiones con los que podrá disfrutar tranquilamente

ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

NOTA INFORMATIVA Nº 64 17 de Diciembre de 2014 Si quiere descargar esta nota informativa en formato PDF, pulse aquí Reforma fiscal: Modificaciones en el Impuesto sobre la Renta de las Personas Físicas.

LA PREVISIÓN SOCIAL PLANES DE PENSIONES

LA PREVISIÓN SOCIAL DESDELA ÓPTICA DELOS PLANES DE PENSIONES VIGO 15 de Noviembre de 2011 1 REFORMA DE LAS PENSIONES Retraso edad jubilación Aumento periodo de cómputo (de 15 a 25 años) Mayor exigencia

LA PREVISIÓN SOCIAL DESDELA ÓPTICA DELOS PLANES DE PENSIONES VIGO 15 de Noviembre de 2011 1 REFORMA DE LAS PENSIONES Retraso edad jubilación Aumento periodo de cómputo (de 15 a 25 años) Mayor exigencia

PLAN DE PREVISIÓN ASEGURADO DESARROLLO COMERCIAL VIDA

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

PLAN DE PREVISIÓN ASEGURADO CARACTERÍSTICAS Son Seguros de Ahorro orientados a la jubilación. Gozan de la misma fiscalidad y liquidez que los Planes de Pensiones. Tomador = Asegurado = Beneficiario Deben

Plan de pensiones: la decisión inteligente

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Plan de pensiones: la decisión inteligente "A largo plazo, puede ser limitado el potencial del sistema de reparto (de pensiones) para asegurar a la población jubilada unos estándares de vida en consonancia

Guía Jubilación 2015. Secretaría de Política Social

Guía Jubilación 2015 Secretaría de Política Social PUEDO JUBILARME EN EL 2015? CÓMO SE CALCULARÁ LA CUANTÍA DE MI PENSIÓN EN ESTE AÑO 2015? EXISTE UNA PENSIÓN MÍNIMA DE JUBILACIÓN? A QUIÉN TENGO QUE COMUNICAR

Guía Jubilación 2015 Secretaría de Política Social PUEDO JUBILARME EN EL 2015? CÓMO SE CALCULARÁ LA CUANTÍA DE MI PENSIÓN EN ESTE AÑO 2015? EXISTE UNA PENSIÓN MÍNIMA DE JUBILACIÓN? A QUIÉN TENGO QUE COMUNICAR

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades)

") «LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

Art. 165.1 del Texto Refundido de la Ley General de la Seguridad Social aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio:

Incompatibilidad de la Pensión de Jubilación del Sistema de la Seguridad Social con la Actividad desarrollada por Cuenta Propia por los Profesionales Colegiados. El BOE número 125, de fecha 26 de mayo

Incompatibilidad de la Pensión de Jubilación del Sistema de la Seguridad Social con la Actividad desarrollada por Cuenta Propia por los Profesionales Colegiados. El BOE número 125, de fecha 26 de mayo

Claves en la amortización de una hipoteca. Es momento para amortizar hipoteca? SINDICATO DE INGENIEROS TECNICOS AGRICOLAS DE CASTILLA Y LEON SITACYL

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Los vascos, los más ahorradores de cara a su jubilación

II Observatorio Caser Pensiones sobre el País Vasco Los vascos, los más ahorradores de cara a su jubilación El 49% de los vascos reconoce estar preparando un ahorro privado para la jubilación, porcentaje

II Observatorio Caser Pensiones sobre el País Vasco Los vascos, los más ahorradores de cara a su jubilación El 49% de los vascos reconoce estar preparando un ahorro privado para la jubilación, porcentaje

PONENCIA DE ESTUDIO DE LAS NECESIDADDES DE RECURSOS HUMANOS EN EL SISTEMA NACIONAL DE SALUD

PONENCIA DE ESTUDIO DE LAS NECESIDADDES DE RECURSOS HUMANOS EN EL SISTEMA NACIONAL DE SALUD COMPARECENCIA ANTE LA COMISION DE SANIDAD Y CONSUMO DEL SENADO Francisco Vte. Fornés Ubeda Presidente de la Sociedad

PONENCIA DE ESTUDIO DE LAS NECESIDADDES DE RECURSOS HUMANOS EN EL SISTEMA NACIONAL DE SALUD COMPARECENCIA ANTE LA COMISION DE SANIDAD Y CONSUMO DEL SENADO Francisco Vte. Fornés Ubeda Presidente de la Sociedad

EL MÉDICO Y LA JUBILACIÓN

EL MÉDICO Y LA JUBILACIÓN la mutualidad de los médicos SUMARIO 05 10 SITUACIÓN ACTUAL Evolución de la población española de edad Análisis del mercado en 2014 Sistema de pensiones Opciones de sistemas de

EL MÉDICO Y LA JUBILACIÓN la mutualidad de los médicos SUMARIO 05 10 SITUACIÓN ACTUAL Evolución de la población española de edad Análisis del mercado en 2014 Sistema de pensiones Opciones de sistemas de

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

Plan de Previsión Asegurado BBVA. Fiscalidad aportaciones PPA territorio común. Límite máximo de reducción fiscal

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

BIENVENIDOS/AS NUEVO MARCO LEGAL DE LA JUBILACIÓN EN MATERIA DE SEGURIDAD SOCIAL

BIENVENIDOS/AS NUEVO MARCO LEGAL DE LA JUBILACIÓN EN MATERIA DE SEGURIDAD SOCIAL David Chacón LA JUBILACIÓN CONTRIBUTIVA EN EL SISTEMA DE SEGURIDAD SOCIAL Es una pensión vitalicia que se reconoce en las

BIENVENIDOS/AS NUEVO MARCO LEGAL DE LA JUBILACIÓN EN MATERIA DE SEGURIDAD SOCIAL David Chacón LA JUBILACIÓN CONTRIBUTIVA EN EL SISTEMA DE SEGURIDAD SOCIAL Es una pensión vitalicia que se reconoce en las

Introducción. Características principales. Ventajas. Inconvenientes

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

enseñanza Pensiones de jubilación del profesorado de la enseñanza pública de España en abril de 2012

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Guía explicativa. Jubilación anticipada de trabajadores/as con discapacidad grave. www.cermi.es

Los contenidos de esta guía pueden consultarse en la página de internet: www.cermi.es Guía explicativa ASESORÍA JURÍDICA Jubilación anticipada de trabajadores/as con discapacidad grave Enero, 2004 JUBILACIÓN

Los contenidos de esta guía pueden consultarse en la página de internet: www.cermi.es Guía explicativa ASESORÍA JURÍDICA Jubilación anticipada de trabajadores/as con discapacidad grave Enero, 2004 JUBILACIÓN

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE. -Guía explicativa-

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE -Guía explicativa- Comité Español de Representantes de Personas con Discapacidad (CERMI) Asesoría Jurídica Enero, 2004. Actualmente, en el

JUBILACIÓN ANTICIPADA DE TRABAJADORES/AS CON DISCAPACIDAD GRAVE -Guía explicativa- Comité Español de Representantes de Personas con Discapacidad (CERMI) Asesoría Jurídica Enero, 2004. Actualmente, en el

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007 REPÚBLICA FEDERAL DE ALEMANIA INFORME ANUAL DEL GOBIERNO SOBRE EL SEGURO DE PENSIONES Consejería de Trabajo y Asuntos Sociales Lichtensteinallee 1-10787 Berlín INFORME

ACTUALIDAD SOCIOLABORAL DICIEMBRE 2007 REPÚBLICA FEDERAL DE ALEMANIA INFORME ANUAL DEL GOBIERNO SOBRE EL SEGURO DE PENSIONES Consejería de Trabajo y Asuntos Sociales Lichtensteinallee 1-10787 Berlín INFORME

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

AHORRACOM SOLUCIONES AVANZADAS S.L. Avda. de la Industria 13, Oficina 25. 28108 Alcobendas, Madrid. www.ahorracom.com

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

PAGTE Plan de Ahorro y Gestión de Telecomunicaciones para Empresas En Ahorracom nos ponemos de su parte. Por eso nos interesa que usted, nuestro cliente, esté al tanto de todos los procesos que llevamos

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

Pensiones de Invalidez y Sobrevivencia Originadas por Accidentes del Trabajo y Enfermedades Profesionales Ley 16.744 Es un beneficio, al que tienen derecho los trabajadores que padezcan una enfermedad

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS Órgano de Gobierno: Circular general asociados FEHR Fecha: 14.09.2015 La semana pasada el BOE dio a luz a la Ley 31/2015, de 9 de septiembre, por la que se modifica

NOTA INFORMATIVA NOVEDADES PARA AUTÓNOMOS Órgano de Gobierno: Circular general asociados FEHR Fecha: 14.09.2015 La semana pasada el BOE dio a luz a la Ley 31/2015, de 9 de septiembre, por la que se modifica

Cuáles son los mecanismos de supervisión de un fondo de pensiones?

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

Nota de prensa MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL. Esta información puede ser usada en parte o en su integridad sin necesidad de citar fuentes

Nota de prensa Remite al CES el anteproyecto de ley por la que se modifica y actualiza la normativa en materia de autoempleo y se adoptan medidas de fomento y promoción del trabajo autónomo y de la Economía

Nota de prensa Remite al CES el anteproyecto de ley por la que se modifica y actualiza la normativa en materia de autoempleo y se adoptan medidas de fomento y promoción del trabajo autónomo y de la Economía

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA Beneficios sociales para sus trabajadores 1. OBJETIVO 2. VENTAJAS PARA LA EMPRESA 3. SOLUCIONES ASEGURADORAS A. Seguro de Vida y Accidentes B. Seguro de

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA Beneficios sociales para sus trabajadores 1. OBJETIVO 2. VENTAJAS PARA LA EMPRESA 3. SOLUCIONES ASEGURADORAS A. Seguro de Vida y Accidentes B. Seguro de

FUNDACIÓN MAPFRE 2015 PENSIONES. 1.3 Previsión Social 1Complementaria Privada

PENSIONES 1.3 Previsión Social 1Complementaria Privada Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

PENSIONES 1.3 Previsión Social 1Complementaria Privada Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos

Informe sobre la situación del Fondo de Reserva a julio de 2014. Agosto 2014. Secretaría de Política Social - Gabinete Técnico Confederal

Informe sobre la situación del Fondo de Reserva a julio de 2014 Agosto 2014 Secretaría de Política Social - Gabinete Técnico Confederal I. Introducción El Fondo de Reserva de la Seguridad Social surgió

Informe sobre la situación del Fondo de Reserva a julio de 2014 Agosto 2014 Secretaría de Política Social - Gabinete Técnico Confederal I. Introducción El Fondo de Reserva de la Seguridad Social surgió

LA SOCIEDAD ESPAÑOLA ANTE EL SEGURO DE VIDA

ESTUDIO LA SOCIEDAD ESPAÑOLA ANTE EL SEGURO DE VIDA 1 INDICE 1. Situación actual 2. Resultados del Estudio 3. Necesidades que cubre el Seguro de Vida 2 1. SITUACIÓN ACTUAL 3 SITUACIÓN ACTUAL Pensiones

ESTUDIO LA SOCIEDAD ESPAÑOLA ANTE EL SEGURO DE VIDA 1 INDICE 1. Situación actual 2. Resultados del Estudio 3. Necesidades que cubre el Seguro de Vida 2 1. SITUACIÓN ACTUAL 3 SITUACIÓN ACTUAL Pensiones

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO O 1. Quiénes pueden pedir el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo?

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO O 1. Quiénes pueden pedir el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo?

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

INFORME FINAL COMISIÓN BRAVO: UNA PRIMERA MIRADA El informe final de la Comisión Bravo, entregado esta semana a la Presidenta Bachelet, en primer lugar legitima el sistema de capitalización individual:

PREGUNTAS MAS FRECUENTES (Año 2013)

") PREGUNTAS MAS FRECUENTES (Año 2013) ALTAS Y BAJAS DE AUTONOMO 1.- TRAMITES PARA HACERSE AUTONOMO? EN HACIENDA, DARSE DE ALTA CON EL MODELO 037 (si es persona física), Y EL MODELO 036 (si es persona jurídica),

PREGUNTAS MAS FRECUENTES (Año 2013) ALTAS Y BAJAS DE AUTONOMO 1.- TRAMITES PARA HACERSE AUTONOMO? EN HACIENDA, DARSE DE ALTA CON EL MODELO 037 (si es persona física), Y EL MODELO 036 (si es persona jurídica),

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades