Estructuras de Fondeo para Crédito Educativo Enrique Prieto Flores. K e y C a p i t a l 21 de octubre de 2014 León, Guanajuato, México

|

|

|

- José Francisco Coronel Blázquez

- hace 8 años

- Vistas:

Transcripción

1 XXIV Curso Internacional Transformación Integral de las instituciones, programas y servicios de crédito educativo y otras ayudas financieras, y gestión estratégica de la movilidad académica internacional Estructuras de Fondeo para Crédito Educativo Enrique Prieto Flores K e y C a p i t a l 21 de octubre de 2014 León, Guanajuato, México

2 Crédito Educativo Un mejor futuro Una oportunidad para hacer la diferencia Oportunidades Limitadas Recursos escasos Institución Sustentable Tasas de interés accesibles Si el problema es de millones, la solución debe ser de millones

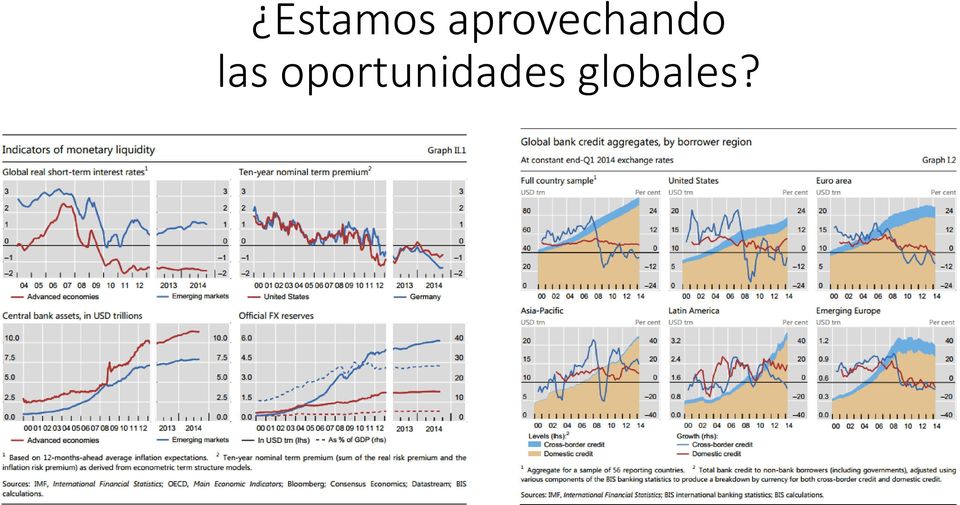

3 Estamos aprovechando las oportunidades globales?

4 Cómo se percibe el crédito educativo? El valor de la deuda educativa en Estados Unidos : USD $1,200,000,000,000 Solamente 15 países tienen un PIB Mayor a esta cifra Indonesia es el más pequeño de los 15, Australia es el siguiente Fiscal Year 2015 Estimated Federal Student Loan Default and Recovery Rates Loan Type New Loan Volume ($ Billions) Lifetime Default Rate Recovery Rate (precollection costs) Recovery Rate (postcollection costs) Net Recovery Rate* Stafford $ % % 95.98% 81.82% Unsubsidize $ % % 93.42% 81.14% d Stafford PLUS $ % 99.10% 88.23% 77.25% *Recovery rate net of collection costs adjusted for collection time using risk-free time value of money. Summary of Federal Loan Defaults as of FY 2014 Q3 Federal Loan Program Outstanding Loans ($ billions) Recipients (millions) Average Amount in Default per Borrower Direct Loans $ $14,385 Federal Family Education Loans $ $13,795 TOTAL $ $14,014 National Three-Year Cohort Default Rates Institution Type 2009 Cohort 2010 Cohort 2011 Cohort PUBLIC 11.0% 13.0% 12.9% Less than 2 years 16.2% 16.5% 13.6% 2-3 Years 18.3% 20.9% 20.6% 4 Years 7.9% 9.3% 8.9% PRIVATE 7.5% 8.2% 7.2% Less than 2 years 23.1% 21.8% 25.0% 2-3 Years 14.5% 14.2% 12.0% 4 Years 7.3% 8.0% 7.0% PROPRIET ARY Less than 2 years 22.7% 21.8% 19.1% 21.5% 20.9% 20.6% 2-3 Years 22.9% 21.4% 19.8% 4 Years 23.0% 22.1% 18.6% AVERAGE 13.4% 14.7% 13.7%

Net Recovery Rate* Stafford $26 22.17% 108.58% 95.98% 81.82% Unsubsidize $55 15.07% 105.40% 93.42% 81.14% d Stafford PLUS $19 8.03% 99.10% 88.23% 77.")

5 Crédito Educativo Compartir Costos Compartir Riesgos Innovación

6 Estructuras de Fondeo para Crédito Educativo

7 Banca de Desarrollo

8 Estructura de Fideicomisos / Fiducias

9 Bursatilizaciones / Titularizaciones

10 Impact Investing

11 Crowd Funding

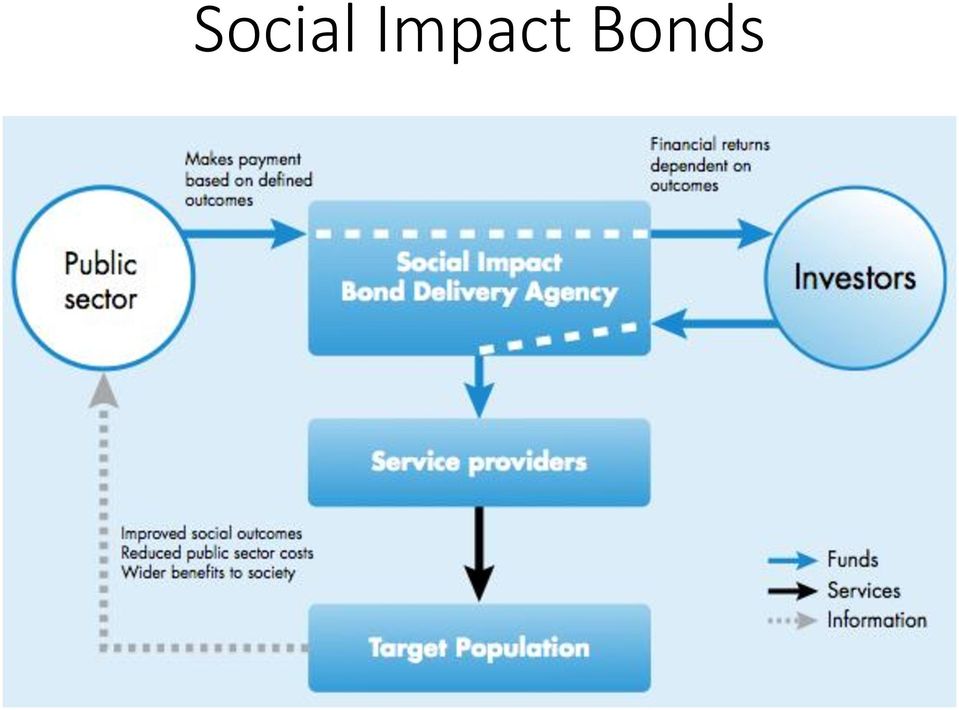

12 Social Impact Bonds

13 Banca Comercial

14 Fondos de Inversión

15 Ahorro

16 Garantías

17 Asociaciones Público-Privadas

18 Otras ideas Facilitación del acceso a la información (White House, beneficios, cómo solicitar? dónde estudiar? qué estudiar? qué universidades pagan? En qué universidades se emplean más rápido? Nuevos productos (esquemas de capital o repagos como % de ingresos) Canalizar becas (buenos estudiantes, buenos pagadores, activo compromiso) Fomentar la colaboración con empresas Peer to peer (Prosper, lending club, kiva)

Fomentar la colaboración con empresas Peer to peer")

19 White House

20 Mejorar la percepción del riesgo crediticio Obtener calificaciones crediticias

21 Objetivo de una Calificación Crediticia Evaluar capacidad y voluntad de pago Capacidad de mantener un nivel adecuado de capitalización Evaluación de factores internos y externos

22 Modelo Financiero Balance (auditados) Estado de Resultados (auditados) Flujo de Efectivo Proyecciones Evaluación (bajo escenarios de estrés): Capacidad de mantener un nivel de capitalización adecuado Spread de tasas Capacidad de soportar distintos niveles de cartera vencida Capacidad de generación de flujo de efectivo

23 Evaluación del entorno económico Crecimiento del PIB Nivel de la balanza de pagos Nivel de inflación Tipo de cambio Política monetaria Nivel de ahorro e inversión en el país

24 Evaluación de las expectativas de crecimiento de la industria y factores externos Distribución geográfica Número de participantes en el mercado Instituciones que representan competencia directa Existencia de barreras de entrada y de salida

25 Ciclo del negocio Tendencias Tasas de crecimiento históricas de la institución Crecimiento del balance año con año Ciclo del negocio en el que se encuentra la institución

26 Marco regulatorio Regulación Financiera Normas contables

27 Expectativas de crecimiento Proyecciones Plan de Negocios

28 Concentración Cartera Plazo Fuentes de Fondeo

29 Riesgos Cualitativos Riesgo de la Industria Evaluación de la Administración Riesgo Contable, Regulatorio y Competitivo

30 Riesgo de la Industria Perspectivas de crecimiento de la industria y de la institución Calidad administrativa Participación de mercado Posicionamiento de Mercado (respeto, reconocimiento, calidad, servicio) Tendencias Tecnológicas ( están aumentando la eficiencia operativa/reduciendo el riesgo?)

31 Evaluación de la Administración Integridad y voluntad de pago Estructura organizacional Políticas de personal Procesos internos en cuanto a medición de riesgos Manuales de riesgo, control interno y calidad de la administración

32 Evaluación de la Administración Administración de Riesgos Identificación sistemática Conocimiento de pasos necesarios para reducirlos Sensibilidad a riesgo de mercado, crediticio y operativo Reacción ante situaciones de estrés Controles y Procesos internos para medir y controlar riesgos Restricciones de otorgamiento de crédito Posición en inversiones propias Posiciones en derivados Políticas de colocación de créditos Límites de exposición (cliente, institución, carrera, etc.) Concentración por clientes y por financiamiento Manuales de crédito y de estrategias de administración de riesgos Riesgo de contraparte (negocios con instituciones mejor calificadas)

33 Evaluación de la Administración Estructura organizacional Clara demarcación de funciones Presencia de personal calificado y experimentado Descentralización de decisiones es positiva Estructura poco vertical (que facilite la comunicación entre altos ejecutivos y empleados) Políticas de personal (enfoque en retener empleados talentosos y fomentar crecimiento, influencia entre entidades) Prácticas de gobierno corporativo (promover la transparencia en la toma de decisiones, posibles conflictos de intereses, etc.) Historial y visión de la institución y ejecutivos (iniciativas de crecimiento, deuda, y habilidad en el cumplimiento de objetivos) Existencia de un plan de negocios y planes estratégicos

34 Riesgo Contable, Regulatorio y Competitivo Contable Apego a normas contables Pocos cambios en políticas contables y reportes financieros Información confiable Valuación de instrumentos, pasivos contingentes y cuentas de orden Regulatorio Seguimiento a la normatividad Auto-regulación, políticas internas, órganos de control, comités internos, reglas claras y protocolos Competencia nacional e internacional

35 Riesgos Cuantitativos Nivel de Rentabilidad Eficiencia Operativa Calidad de Activos de Riesgo Crediticio Riesgo de Mercado Índice de Solvencia Riesgo de Liquidez

36 Nivel de Rentabilidad

37 Eficiencia Operativa Uso eficiente de recursos y administración de costos Manejo de gastos Proporciones respecto a ingresos

38 Calidad de Activos

39 Riesgo de Mercado, Solvencia y Liquidez

40 Valor Agregado Selección de Universidad y de Carrera Padrinos Career Services Nudges, mejores decisiones Pistas cargadas de información Desembolsos fraccionados, ej. Pago mínimo, pagos adelantados, tiempo de repago, qué se presenta primero, tamaño mediano, donación de órganos Suscripción a las alertas del buró de crédito

41 Aprovechemos las oportunidades Multipliquemos considerablemente las fuentes de fondeo Seamos innovadores, desarrollemos estructuras/alianzas creativas Ayudemos a que los jóvenes tomen mejores decisiones

42 K e y C a p i t a l Arts, Finance And Media Enrique Prieto Flores enrique@keycapital.com.mx

Metodología de Calificación para Bancos

Metodología de Calificación para Bancos México Mayo 2009 Este manual es propiedad exclusiva de HR Ratings de México S.A. de C.V. y el contenido del mismo es confidencial Página 1 de 36 Índice Introducción...

Metodología de Calificación para Bancos México Mayo 2009 Este manual es propiedad exclusiva de HR Ratings de México S.A. de C.V. y el contenido del mismo es confidencial Página 1 de 36 Índice Introducción...

Metodología de Calificación para Casas de Bolsa

Metodología de Calificación para Casas de Bolsa México Junio 2009 Este manual es propiedad exclusiva de HR Ratings de México S.A. de C.V. y el contenido del mismo es confidencial Página 1 de 40 Índice

Metodología de Calificación para Casas de Bolsa México Junio 2009 Este manual es propiedad exclusiva de HR Ratings de México S.A. de C.V. y el contenido del mismo es confidencial Página 1 de 40 Índice

Administración de Riesgos

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

Administración de Riesgos El Consejo Directivo de Banobras aprueba los límites globales de exposición al riesgo, los cuales están ligados al capital y a la estrategia de negocio del banco. Lo anterior

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS Reunión de Grupo de Expertos sobre Bancos de Desarrollo Nacionales (Naciones Unidas, New York, 1-2 de Diciembre, de 2005) ROMMEL

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS Reunión de Grupo de Expertos sobre Bancos de Desarrollo Nacionales (Naciones Unidas, New York, 1-2 de Diciembre, de 2005) ROMMEL

ANEXO Nº 1 INFORME COMERCIAL

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L.

2015 Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L. [OFERTA DE INICIAL DE SERVICIOS DE CONSULTORÍA] La Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA SRL, cuenta con un gama de servicios

2015 Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L. [OFERTA DE INICIAL DE SERVICIOS DE CONSULTORÍA] La Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA SRL, cuenta con un gama de servicios

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Inversión de las Siefores en Fondos de Capital Privado

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

Inversión de las Siefores en Fondos de Capital Privado Abril 2009 Asociación Mexicana de Capital Privado A.C. (AMEXCAP) Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040

PROPOSITO APLICACIÓN. está desarrollado desde la perspectiva del cliente

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

Mod : Gestión de las Abastecimiento = Aprovisionamiento = Adquisición Estrategias y fuentes. Ciclo de Requerimientos. Requerimientos, cotizaciones y propuestas. Tipos de Contratos. Cláusulas Típicas. Administración

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración Sobre los Resultados de Operación y Situación Financiera 31 de Marzo de 2013

Seguro. Análisis de la Información:

OSTO Resumen 2005 de la Metodología de Calificación de Riesgo Información de Empresas Financiera de al: Seguro 31/08/05 Análisis de la Información: El proceso comienza por un paso que es imprescindible

OSTO Resumen 2005 de la Metodología de Calificación de Riesgo Información de Empresas Financiera de al: Seguro 31/08/05 Análisis de la Información: El proceso comienza por un paso que es imprescindible

Corporate Risk & Performance Management. Juan Voelker 6/6/12

Corporate Risk & Performance Management Juan Voelker 6/6/12 Std b Coefficients -1-0.75-0.5-0.25 0 0.25 0.5 0.75 1 Locutorios / 2012/I54.044 -.154 -.159 Interconexión / 2012/I52.172 -.259 -.282 Prepago

Corporate Risk & Performance Management Juan Voelker 6/6/12 Std b Coefficients -1-0.75-0.5-0.25 0 0.25 0.5 0.75 1 Locutorios / 2012/I54.044 -.154 -.159 Interconexión / 2012/I52.172 -.259 -.282 Prepago

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

GESTIÓN DE RIESGO CREDITICIO

RETORNO A LAS FUENTES CON UNA VISIÓN SISTÉMICA Gabriel Mayor Socio Director/ Consultor gabrielmayor@fibertel.com.ar Universidad del CEMA, 5 / 12 / 2002 OBJETIVOS DE LA PRESENTACIÓN COMPARTIR EXPERIENCIA

RETORNO A LAS FUENTES CON UNA VISIÓN SISTÉMICA Gabriel Mayor Socio Director/ Consultor gabrielmayor@fibertel.com.ar Universidad del CEMA, 5 / 12 / 2002 OBJETIVOS DE LA PRESENTACIÓN COMPARTIR EXPERIENCIA

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

EL PAPEL DE LOS ACTUARIOS EN EL AMBITO DE LA ADMINISTRACION DE LA INDUSTRIA DE SEGUROS DE VIDA. Luis Huerta Rosas Presidente Saliente IAA

EL PAPEL DE LOS ACTUARIOS EN EL AMBITO DE LA ADMINISTRACION DE LA INDUSTRIA DE SEGUROS DE VIDA Luis Huerta Rosas Presidente Saliente IAA Panamá, Febrero 2005 EL CAMPO TRADICIONAL DEL ACTUARIO ES UNA ASEGURADORA

EL PAPEL DE LOS ACTUARIOS EN EL AMBITO DE LA ADMINISTRACION DE LA INDUSTRIA DE SEGUROS DE VIDA Luis Huerta Rosas Presidente Saliente IAA Panamá, Febrero 2005 EL CAMPO TRADICIONAL DEL ACTUARIO ES UNA ASEGURADORA

Alternativas de financiamiento para el desarrollo de las Pymes. Vicepresidencia de Supervisión Bursátil Octubre de 2013

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

Conferencia sobre Regulación y Supervisión de Seguros IAIS-ASSAL Sr. Ernesto Bernales Meave Intendente General de Seguros Superintendencia de Adjunta de Seguros Costa Rica Abril 2015 PBS 20 DIVULGACIÓN

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

CAPITAL RIESGO: EL PLAN DE NEGOCIOS

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

CAPITAL RIESGO: EL PLAN DE NEGOCIOS Importancia del Plan de Negocios Por: Juan Luis Blanco Modelo Blanco, Ureña & Asociados El plan de negocios o business plan es el conjunto de ideas en las que se fundamenta

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Por tanto es vital llevar una gestión integrada de todos los factores de riesgo, incorporando tanto los cualitativos como los cuantitativos.

Conocer, medir y monitorear los riesgos constituye una ventaja competitiva para dar soporte a la toma de decisiones y garantizar el crecimiento sustentable dela institución. Por tanto es vital llevar una

Conocer, medir y monitorear los riesgos constituye una ventaja competitiva para dar soporte a la toma de decisiones y garantizar el crecimiento sustentable dela institución. Por tanto es vital llevar una

GESTIÓN DE RIESGO REPUTACIONAL

GESTIÓN DE RIESGO REPUTACIONAL Paula Mulero Gerente de Riesgo Operativo BANCO HIPOTECARIO S.A. Septiembre 2013 1 La Reputación y el Riesgo Reputacional Reputación Corporativa: es el conjunto de percepciones

GESTIÓN DE RIESGO REPUTACIONAL Paula Mulero Gerente de Riesgo Operativo BANCO HIPOTECARIO S.A. Septiembre 2013 1 La Reputación y el Riesgo Reputacional Reputación Corporativa: es el conjunto de percepciones

Importancia de la Supervisión Basada en Riesgos para los Seguros.

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Objetivo General de la Licenciatura en Administración de Negocios Electrónicos

Licenciatura en Administración de Negocios Electrónicos Perfil del Licenciado en Administración de Negocios Electrónicos Es el profesional cuyos conocimientos y habilidades están enfocados a la planeación,

Licenciatura en Administración de Negocios Electrónicos Perfil del Licenciado en Administración de Negocios Electrónicos Es el profesional cuyos conocimientos y habilidades están enfocados a la planeación,

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO. Segunda parte

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

NORMA DE ADMINISTRACIÓN DE RIESGO DE CRÉDITO Segunda parte ADMINISTRACIÓN DE RIESGO DE CREDITO Es la posibilidad de pérdida debido al incumplimiento del prestatario o la contraparte en operaciones directas,

Interpretación de Estados Financieros Índices financieros Clermont Muñoz

Interpretación de Estados Financieros Índices financieros Clermont Muñoz Análisis e Interpretación de Estados Financieros Es un estudio de relaciones y tendencias que ayuda a determinar si la situacion

Interpretación de Estados Financieros Índices financieros Clermont Muñoz Análisis e Interpretación de Estados Financieros Es un estudio de relaciones y tendencias que ayuda a determinar si la situacion

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

LICENCIADO EN CONTADURÍA PÚBLICA Y FINANZAS LCPF

LICENCIADO EN CONTADURÍA PÚBLICA Y FINANZAS LCPF Especialízate y construye un mejor futuro LICENCIADO EN CONTADURÍA PÚBLICA Y FINANZAS Eres un profesionista experto en información financiera con una sólida

LICENCIADO EN CONTADURÍA PÚBLICA Y FINANZAS LCPF Especialízate y construye un mejor futuro LICENCIADO EN CONTADURÍA PÚBLICA Y FINANZAS Eres un profesionista experto en información financiera con una sólida

SISTEMAS DE GESTIÓN DE RIESGO

SISTEMAS DE GESTIÓN DE RIESGO 1. POLÍTICAS EN LA GESTIÓN DE RIESGOS... 1 2. ESTRUCTURA PARA LA GESTIÓN DE RIESGO EN MULTIACTIVOS 2 3. SISTEMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO... 5 4. ESTABLECIMIENTO

SISTEMAS DE GESTIÓN DE RIESGO 1. POLÍTICAS EN LA GESTIÓN DE RIESGOS... 1 2. ESTRUCTURA PARA LA GESTIÓN DE RIESGO EN MULTIACTIVOS 2 3. SISTEMA DE ADMINISTRACIÓN DE RIESGO DE MERCADO... 5 4. ESTABLECIMIENTO

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización Nuestra capacitación In Company se diseña a la medida de tus necesidades: Contenidos,

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización Nuestra capacitación In Company se diseña a la medida de tus necesidades: Contenidos,

Convergencia financiera en la industria aseguradora. XIV Asamblea Anual de ASSAL Curso de Entrenamiento ASSAL-IAIS

Convergencia financiera en la industria aseguradora XIV Asamblea Anual de ASSAL Curso de Entrenamiento ASSAL-IAIS Punta Cana, República Dominicana Mayo 6, 2003 Convergencia financiera en la industria aseguradora

Convergencia financiera en la industria aseguradora XIV Asamblea Anual de ASSAL Curso de Entrenamiento ASSAL-IAIS Punta Cana, República Dominicana Mayo 6, 2003 Convergencia financiera en la industria aseguradora

Fondos de Capital Privado y Capital Emprendedor, una fuente alterna de crecimiento en los Negocios. Noviembre 2010

Fondos de Capital Privado y Capital Emprendedor, una fuente alterna de crecimiento en los Negocios Noviembre 2010 Agenda 1. Introducción al concepto de capital privado y capital emprendedor 2. Secuencia

Fondos de Capital Privado y Capital Emprendedor, una fuente alterna de crecimiento en los Negocios Noviembre 2010 Agenda 1. Introducción al concepto de capital privado y capital emprendedor 2. Secuencia

1.2 Elaboración de Ejercicio de Planeación Estratégica, que defina:

PLAN DE NEGOCIOS I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio.tiene entre sus características

PLAN DE NEGOCIOS I. Definición Documento de análisis con información ordenada para toma de decisiones sobre llevar a la práctica una idea, iniciativa o proyecto de negocio.tiene entre sus características

Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

31 de Agosto de 2015 Aspectos Cualitativos Relacionados con la Administración Integral de Riesgos Las debilidades en el sistema financiero de un país pueden amenazar su estabilidad financiera y económica.

Emprendedores...... la Bolsa es opción?

Emprendedores...... la Bolsa es opción? Mercado de Valores Es un mercado como cualquier otro en el que existen vendedores y compradores de valores listados en la Bolsa. Es el conjunto de mecanismos que

Emprendedores...... la Bolsa es opción? Mercado de Valores Es un mercado como cualquier otro en el que existen vendedores y compradores de valores listados en la Bolsa. Es el conjunto de mecanismos que

INFORME DE GESTION Y RENDICION DE CUENTAS

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

Leasing Operations de México, S. de R.L. de C.V.

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

HR Ratings revisó a la baja la calificación de LP de HR BBB+ a HR BBB para Leasing Operations de México México, D.F., (19 de abril del 2012) HR Ratings revisó a la baja la calificación crediticia de largo

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A.

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

CASA DE BOLSA CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Comentarios y Análisis de la Administración sobre los resultados de operación y situación financiera

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

La #ReformaFinanciera y los riesgos del crédito

La #ReformaFinanciera y los riesgos del crédito Septiembre, 2013 Agenda ü Problemas del crédito a PYMES ü Determinantes de la tasa de interés ü Riesgo crediticio ü Información asimétrica e incertidumbre

La #ReformaFinanciera y los riesgos del crédito Septiembre, 2013 Agenda ü Problemas del crédito a PYMES ü Determinantes de la tasa de interés ü Riesgo crediticio ü Información asimétrica e incertidumbre

INFORME DE TRANSPARENCIA

2014 GIR INFORME DE TRANSPARENCIA La evolución del negocio bancario y sus riesgos, ha puesto de manifiesto la gran importancia que tiene para las entidades financieras la adecuada gestión de sus riesgos,

2014 GIR INFORME DE TRANSPARENCIA La evolución del negocio bancario y sus riesgos, ha puesto de manifiesto la gran importancia que tiene para las entidades financieras la adecuada gestión de sus riesgos,

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas Muy buenas tardes a todos. Actuario Ernesto Cordero Arroyo, Secretario de Hacienda y Crédito Público;

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas Muy buenas tardes a todos. Actuario Ernesto Cordero Arroyo, Secretario de Hacienda y Crédito Público;

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES. VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

Cooperativa de Ahorro y Crédito Maquita Cushunchic

Cooperativa de Ahorro y Crédito Maquita Cushunchic Nuestro ahorro, nuestro futuro Universidad Andina Simón Bolívar - - - FIDA Noviembre 2008 Condiciones para el desarrollo de pequeñas economías 1. Breve

Cooperativa de Ahorro y Crédito Maquita Cushunchic Nuestro ahorro, nuestro futuro Universidad Andina Simón Bolívar - - - FIDA Noviembre 2008 Condiciones para el desarrollo de pequeñas economías 1. Breve

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

REFORMA FINANCIERA resumen ejecutivo

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

INFORMACIÓN GENERAL:

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

EL INSTITUTO BANCARIO INTERNACIONAL Centro de Estudios Superiores Asociación Bancaria de Panamá OFRECE LUGAR: INSTITUTO BANCARIO INTERNACIONAL CIUDAD DE PANAMÁ, REP. DE PANAMÁ COSTO: US$.1,000.00 MÓDULO

Comunicado de prensa. Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas empresas (PYMES)

") Comunicado de prensa 2015, Año del Generalísimo José María Morelos y Pavón 22 de abril de 2015 Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas

Comunicado de prensa 2015, Año del Generalísimo José María Morelos y Pavón 22 de abril de 2015 Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

Cuadro N o. 17 Balance fiscal de mediano plazo

Cuadro N o. 17 Balance fiscal de mediano plazo Concepto En lo que se refiere al financiamiento interno, se proyecta un ahorro de 0.8 por ciento del PIB para 2015 y 2018 a diferencia de 2016 por efecto

Cuadro N o. 17 Balance fiscal de mediano plazo Concepto En lo que se refiere al financiamiento interno, se proyecta un ahorro de 0.8 por ciento del PIB para 2015 y 2018 a diferencia de 2016 por efecto

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

VALORACION DE AÑOS DE LA INVERSIONES A PRECIOS DE INVERSIONES A MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS Definición de proyecto: - Conjunto de antecedentes que permiten juzgar cualitativa y cuantitativamente las ventajas y desventajas que presenta la asignación

CONCEPTOS GENERALES DE LA GESTION DE PROYECTOS Definición de proyecto: - Conjunto de antecedentes que permiten juzgar cualitativa y cuantitativamente las ventajas y desventajas que presenta la asignación

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Finanzas Empresariales

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

Diplomado Duración 145 horas Conocimiento en acción Presentación Los empresarios o integrantes del área de finanzas de cualquier organización o empresa se pueden formular algunas de las siguientes preguntas:

GRUPO INDUSTRIAL MASECA Y SUBSIDIARIAS

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

INFORMACION SOBRE INSTRUMENTOS FINANCIEROS DERIVADOS I. Información Cualitativa A. Discusión de la Administración sobre las Políticas de Uso de Instrumentos Financieros Derivados, y Fines de los Mismos.

Principales regulaciones del BCRA

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Mendoza, 11 de Setiembre 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3.

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Mendoza, 11 de Setiembre 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3.

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

CONVERGENCIA A ESTÁNDARES INTERNACIONALES: VISIÓN CONTABLE Y FINANCIERA DE OPERACIONES CON DERIVADOS SERGIO HUERTA VIAL Jefe de Unidad de Riesgos Dirección de Estudios y Análisis Financiero Octubre, 2004

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización Nuestra capacitación In Company se diseña a la medida de tus necesidades: Contenidos,

IN COMPANY Nuestros programas se personalizan para que los beneficios se instalen y permanezcan en tu organización Nuestra capacitación In Company se diseña a la medida de tus necesidades: Contenidos,

Disposiciones regulatorias para aseguradoras y afianzadoras

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

Disposiciones regulatorias para aseguradoras y afianzadoras Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Contenido 1. Regulación en materia de seguros y fianzas 2. Armonización

Ranking Sectorial Financiero Argentarium

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

Argentarium, SRL. Ave.Gustavo Mejía Ricart No. 54 Santo Domingo, DN. República Dominicana (809) 563-2877 Ranking Sectorial Financiero Argentarium Marco Metodológico www.argentarium.com Objetivo Alejandro

Financiamiento para Empresas de Intermediación Financiera

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales Soluciones Financieras Integrales para el Sector

Dirección General Adjunta de Fomento y Promoción de Negocios Dirección Ejecutiva de Atención y Fomento a Productores, Organizaciones y Empresas Rurales Soluciones Financieras Integrales para el Sector

Riesgos discrecionales Son aquellos resultantes de la toma de una posición de riesgo, como:

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

ADMINISTRACIÓN DE RIESGOS: Con el fin de cumplir con las Disposiciones de Carácter Prudencial en Materia de Administración Integral de Riesgos Aplicables a las Instituciones de Crédito vigentes, a continuación

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Principales regulaciones del BCRA

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Córdoba, 29 de Mayo 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3. Normas

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Córdoba, 29 de Mayo 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3. Normas

DIPLOMADO EN BANCA, CRÉDITO Y GESTIÓN DEL RIESGO Coordinadoras : M.D.I. Paloma Silva y M.E. Yvett Aguilar Delgado

INSTITUTO TECNOLÓGICO AUTÓNOMO DE MÉXICO DIPLOMADO EN BANCA, CRÉDITO Y GESTIÓN DEL RIESGO Coordinadoras : M.D.I. Paloma Silva y M.E. Yvett Aguilar Delgado MÓDULO I. SISTEMA FINANCIERO MEXICANO Proporcionar

INSTITUTO TECNOLÓGICO AUTÓNOMO DE MÉXICO DIPLOMADO EN BANCA, CRÉDITO Y GESTIÓN DEL RIESGO Coordinadoras : M.D.I. Paloma Silva y M.E. Yvett Aguilar Delgado MÓDULO I. SISTEMA FINANCIERO MEXICANO Proporcionar

México continúa cumpliendo con los criterios de calificación para acceder a Línea de Crédito Flexible, anuncia el Fondo Monetario Internacional

Comunicado de Prensa 2015, Año del Generalísimo José María Morelos y Pavón México, D. F., a 24 de noviembre de 2015 Anuncio de la Comisión de Cambios México continúa cumpliendo con los criterios de calificación

Comunicado de Prensa 2015, Año del Generalísimo José María Morelos y Pavón México, D. F., a 24 de noviembre de 2015 Anuncio de la Comisión de Cambios México continúa cumpliendo con los criterios de calificación

Asimismo el esquema se complementa con políticas y procedimientos específicos para cada uno de estos riesgos (Financiero, crediticio, operacional).

.") POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

POLITICAS DE GERENCIAMIENTO DE RIESGOS En el marco de la política de Gobierno Societario, el Directorio de Banco Macro S.A. aprobó la conformación del Comité de Gestión de Riesgos, entre cuyas responsabilidades

PERFIL PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN Y GESTIÓN DE PyMES

PERFIL PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN Y GESTIÓN DE PyMES UNIVERSIDAD POLITÉCNICA DE DURANGO I. Programa Educativo Lic. en Administración y Gestión de Pymes II. Objetivo del Programa Educativo

PERFIL PROFESIONAL DE LICENCIADO EN ADMINISTRACIÓN Y GESTIÓN DE PyMES UNIVERSIDAD POLITÉCNICA DE DURANGO I. Programa Educativo Lic. en Administración y Gestión de Pymes II. Objetivo del Programa Educativo

Gestión de Riesgos- Reporte de Transparencia - 2012

Gestión de Riesgos Reporte de Transparencia REPORTE DE TRANSPARENCIA El 23 de mayo de 2011, el Banco Central de la República Argentina (BCRA.) emitió la Comunicación A N 5203, en la cual estableció los

Gestión de Riesgos Reporte de Transparencia REPORTE DE TRANSPARENCIA El 23 de mayo de 2011, el Banco Central de la República Argentina (BCRA.) emitió la Comunicación A N 5203, en la cual estableció los

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

ANTEPROYECTO DE LEY DE FORMACIÓN PROFESIONAL PARA ANDALUCÍA

ANTEPROYECTO DE LEY DE FORMACIÓN PROFESIONAL PARA ANDALUCÍA UNA LEY QUE ABRE PUERTAS PARA INVERTIR EN EL CAMBIO DE MODELO PRODUCTIVO DE ANDALUCÍA Estructura de la cualificación de la población activa A

ANTEPROYECTO DE LEY DE FORMACIÓN PROFESIONAL PARA ANDALUCÍA UNA LEY QUE ABRE PUERTAS PARA INVERTIR EN EL CAMBIO DE MODELO PRODUCTIVO DE ANDALUCÍA Estructura de la cualificación de la población activa A

BOLETÍN OFICIAL DEL ESTADO

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

Núm. 14 Viernes 16 de enero de 2015 Sec. III. Pág. 3798 III. OTRAS DISPOSICIONES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 367 Orden IET/10/2015, de 12 de enero, por la que se modifica la Orden IET/619/2014,

XXII Seminario Internacional FIAP. Rentabilidad y manejo de riesgos: una visión del regulador

XXII Seminario Internacional FIAP Rentabilidad y manejo de riesgos: una visión del regulador Mayo de 2014 Contenido I. Evolución de activos pensionarios en México II. Consideraciones regulatorias en materia

XXII Seminario Internacional FIAP Rentabilidad y manejo de riesgos: una visión del regulador Mayo de 2014 Contenido I. Evolución de activos pensionarios en México II. Consideraciones regulatorias en materia

Alfaomega Grupo Editor

Alfaomega Grupo Editor Capítulo 10 Diseño del Balanced Scorecard El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad.

Alfaomega Grupo Editor Capítulo 10 Diseño del Balanced Scorecard El futuro tiene muchos nombres. Para los débiles es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes es la oportunidad.

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

Centro Universitario de Tonalá. Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I3780 20 60 4 60 7. Nivel Carrera Tipo Prerrequisitos

Nombre de la materia Formulación y Evaluación de Proyectos de Inversión Departamento Ciencias Económico Administrativas Academia Administración Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos

Nombre de la materia Formulación y Evaluación de Proyectos de Inversión Departamento Ciencias Económico Administrativas Academia Administración Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

Documento Nro.7 SEMINARIO SOBRE ESTÁNDARES DE CALIDAD PARA INSTITUCIONES DE EDUCACIÓN SUPERIOR John Miles Agosto 2002 1 Normas de la serie ISO 9000:2000 El sistema de gestión de calidad propuesto por la

MAESTRÍA EN FINANZAS

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

MAESTRÍA EN FINANZAS La Maestría en Finanzas forma especialistas en el ámbito financiero global para elevar la calidad de la gestión financiera y la eficacia de las estrategias en las organizaciones y

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

HR Ratings ratificó la calificación de largo plazo de HR AA a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable

HR Ratings ratificó la calificación de largo plazo de a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable México, D.F., (20 de marzo de 2012) HR Ratings ratificó la calificación crediticia

HR Ratings ratificó la calificación de largo plazo de a GBM Casa de Bolsa, cambiando la perspectiva de Positiva a Estable México, D.F., (20 de marzo de 2012) HR Ratings ratificó la calificación crediticia

PARTE I LA EMPRESA EN EL SECTOR TURÍSTICO

1 PARTE I LA EMPRESA EN EL SECTOR TURÍSTICO CAPÍTULO 1. EL SECTOR TURÍSTICO EN LA ACTIVIDAD ECONÓMICA. ESTRUCTURA DEL MERCADO TURISMO EN ESPAÑA... 1 INTRODUCCIÓN... 2 DEFINICIÓN DE LA ACTIVIDAD TURÍSTICA

1 PARTE I LA EMPRESA EN EL SECTOR TURÍSTICO CAPÍTULO 1. EL SECTOR TURÍSTICO EN LA ACTIVIDAD ECONÓMICA. ESTRUCTURA DEL MERCADO TURISMO EN ESPAÑA... 1 INTRODUCCIÓN... 2 DEFINICIÓN DE LA ACTIVIDAD TURÍSTICA

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos OECD / IOPS Global Forum 23 y 24 de octubre, 2012 Han adquirido enorme relevancia como

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos OECD / IOPS Global Forum 23 y 24 de octubre, 2012 Han adquirido enorme relevancia como

LEY N 393 DE SERVICIOS FINANCIEROS

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

LEY N 393 DE SERVICIOS FINANCIEROS Expositor: Ing. Mario Guillén Suarez Noviembre de 2013 1 CONTENIDO I. Función del Estado en el sector financiero respecto al sector productivo II. Instrumentos y mecanismos

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

CONSTRUCCION DE FLUJOS DE CAJA. Julio A. Sarmiento S. http://www.javeriana.edu.co/cursad/modulo.finanzas

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

Estados Financieros 1T14

Estados Financieros 1T14 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Instituciones de Crédito al 31 de Marzo de 2014. Contenido Balance

Estados Financieros 1T14 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Instituciones de Crédito al 31 de Marzo de 2014. Contenido Balance

Tanner Servicios Financieros S.A. Razón reseña: Clasificación de un nuevo instrumento. Octubre 2013

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Hernán Jiménez A. Tel. (56-2) 2433 5200 hernan.jimenez@humphreys.cl Tanner Servicios Financieros S.A. Isidora Goyenechea 3621 Piso16º

Razón reseña: Clasificación de un nuevo instrumento A n a l i s t a Hernán Jiménez A. Tel. (56-2) 2433 5200 hernan.jimenez@humphreys.cl Tanner Servicios Financieros S.A. Isidora Goyenechea 3621 Piso16º

AÑO ACTUAL AÑO ANTERIOR Concepto IMPORTE IMPORTE

PATRIMONIO, S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO LIMITADO Ocampo No 340 Ote., Monterrey, N.L. CP 64000 BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE DE 2009 Y 2008 (Cifras en pesos) AÑO ACTUAL

PATRIMONIO, S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO LIMITADO Ocampo No 340 Ote., Monterrey, N.L. CP 64000 BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE DE 2009 Y 2008 (Cifras en pesos) AÑO ACTUAL

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia

X.2 SUBDIRECCIÓN DE ADMINISTRACIÓN DE RIESGOS Página 1 de 28 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 181000 5 181100 Gerencia