Ayuntamiento de Madrid

|

|

|

- Elvira María del Pilar Valdéz Gutiérrez

- hace 7 años

- Vistas:

Transcripción

1 Ayuntamiento de Madrid PLAN DE AJUSTE BALANCE FINALIZACIÓN DEL PLAN 1

2 ÍNDICE 1. APROBACIÓN DEL PLAN DE AJUSTE PRIMERA REVISIÓN (Septiembre 2013) SEGUNDA REVISIÓN (Junio 2014) CUMPLIMIENTO DEL PLAN DE AJUSTE Y DE SUS REVISIONES EFECTOS DEL CUMPLIMIENTO Y FIN DEL PLAN DE AJUSTE ANEXO I CUADROS RESUMEN PRINCIPALES MAGNITUDES ANEXO II GRÁFICOS

3 BALANCE DEL PLAN DE AJUSTE APROBACIÓN DEL PLAN DE AJUSTE El Ayuntamiento de Madrid, al igual que el resto de las casi entidades locales (3.964) que concertaron préstamos con el Fondo para la Financiación de los Pagos a Proveedores (en adelante FFPP), aprobó en marzo de 2012 el denominado Plan de Ajuste que conforme a lo dispuesto en el artículo 7 del Real Decreto-ley 4/2012, de 24 de febrero, extendía su vigencia durante el período de amortización previsto para la operación de endeudamiento, debiendo los presupuestos generales anuales que se aprueben durante el mismo, ser consistentes con el mencionado plan de ajuste. Este Plan de Ajuste se sustentaba en cuatro pilares esenciales en el contexto de crisis económica en el que se gestó y aprobó: Ponernos al día en el pago a los proveedores, tanto los incluidos en el ámbito del Real Decreto-ley 4/2012, como en todas las deudas pendientes a empresas y entidades sociales que han quedado fuera, hasta conseguir que en el año 2014 el período medio de pago se sitúe en 30 días. Alcanzar un escenario presupuestario saneado de tal manera que el ahorro neto, el remanente de tesorería y la estabilidad presupuestaria sean positivos en todo el período de vigencia del plan. Reducir la deuda pendiente. Generar a partir de 2016 unos excedentes financieros y presupuestarios que permitan afrontar nuevos proyectos de inversión para reforzar los servicios municipales. 3

4 PRIMERA REVISIÓN DEL PLAN DE AJUSTE El Plan de Ajuste fue modificado en dos ocasiones. En septiembre de 2013 como consecuencia del adhesión del Ayuntamiento al nuevo plan de pago a proveedores puesto en marcha por el Gobierno mediante el Real Decreto Ley 8/2013. Esta revisión significó, de una parte, que el Ayuntamiento adelantó a finales de dicho año el compromiso de pagar a los proveedores en 30 días y, de otra, la introducción de una serie de rebajas fiscales no contempladas en el Plan aprobado en 2012, en concreto: Reducción del 12% de la tasa de basuras a partir de Restablecimiento, a partir del segundo semestre de 2014, de los beneficios fiscales aplicables a las transmisiones mortis causa en el impuesto de plusvalía (suprimidos desde el 1 de enero de 2012). Reducción, a partir de 2015, del 10% del impuesto de vehículos de tracción mecánica. Reducción, en 2016, el recibo medio del IBI del 5% para el 30 por ciento de los inmuebles. Esto, unido a la desaparición del recargo estatal, implicará un descenso medio del 9% para los inmuebles afectados por dicho recargo (el 70 por ciento de los inmuebles). Desde ese año y hasta 2023, el IBI se congelará al nivel de SEGUNDA REVISIÓN DEL PLAN DE AJUSTE En junio de 2014 el Plan de Ajuste fue modificado por segunda vez al objeto de incorporar tres nuevas propuestas: 4

5 Recuperación a partir de 2015 de la acción social que fue suspendida transitoriamente en Desaparición a partir de 2015 de la tasa de basuras. La no actualización en un 2%, de acuerdo con la previsión del IPC, de los tipos y tarifas de las tasas y precios públicos municipales. Además, la revisión del Plan de Ajuste en junio de 2014 incluyó también la adhesión automática al punto general de entrada de facturas de la Administración General del Estado; la adhesión automática a la plataforma Emprende en 3, prevista por el Gobierno central para impulsar y agilizar los trámites para el inicio de la actividad empresarial y la sustitución de las autorizaciones y licencias de inicio de actividad económica por declaraciones responsable. CUMPLIMIENTO DEL PLAN DE AJUSTE Y DE SUS REVISIONES El Plan de Ajuste que ha sido ejecutado de forma rigurosa por parte del Ayuntamiento de Madrid ha permitido la obtención de los siguientes objetivos estratégicos: Reducir en 500 millones de euros el gasto no financiero con respecto al presupuesto inicial de De esta forma el gasto no financiero en 2014 es similar al de Es decir, el gasto de funcionamiento del Ayuntamiento de Madrid ha ganado en eficiencia hasta conseguir que la ciudad pueda funcionar con un presupuesto similar al de hace diez años. Los ingresos se han consolidado dado que los ingresos corrientes, que suponen el 98% de los ingresos totales incluidos en el presupuesto, son presupuestados conforme al criterio de caja de tal forma que sólo se incluyen los ingresos cuya recaudación es segura. Se ha logrado hacer frente al exigente calendario de amortizaciones 5

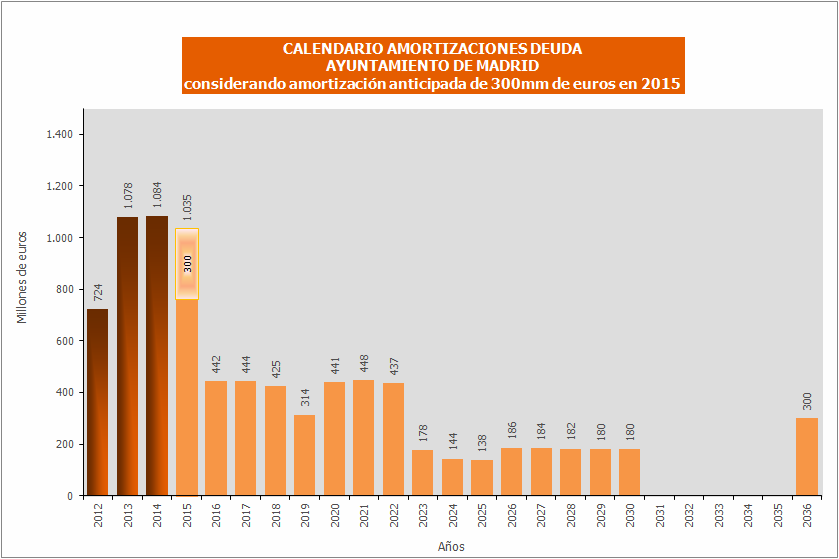

6 derivado de los préstamos para pago a proveedores establecidos por el anterior Gobierno (RDL 5/2009 y RDL 8/2011). En el período el Ayuntamiento de Madrid habrá amortizado una cantidad próxima a los millones de euros (2.886 para ser exactos). En ese mismo período el Ayuntamiento de Madrid ha tenido que hacer frente a un importe global de deuda de millones de euros resultante de sumar a la propia deuda financiera del Ayuntamiento la de las empresas municipales que han sido sectorizadas (EMVS) o han desaparecido (MADRIDEC) y la deuda comercial que se ha transformado en deuda financiera como consecuencia de los préstamos concertados con el FFPP. A finales del año 2014 la deuda del Ayuntamiento de Madrid conforme al PDE (única magnitud de deuda comparable) se ha reducido por debajo de los millones de euros. Se ha logrado situar el período medio de pago a proveedores en el plazo marcado por la ley pasando de un período medio de pago de 269 días a finales de 2011 a los 22 días alcanzados en Las magnitudes que marcan la estabilidad de las administraciones públicas son, en el caso del Ayuntamiento de Madrid positivas. Así al final del año 2013 el ahorro bruto (1.312 millones de euros), el ahorro neto (231 millones de euros), el superávit en términos de contabilidad nacional (965 millones de euros) y el remanente de tesorería para gastos generales (406 millones de euros) son positivos. Es de resaltar que el superávit del Ayuntamiento de Madrid del año 2013 supone el 25% del superávit registrado por todas las entidades locales españolas. De igual modo en la previsión de liquidación del ejercicio 2014, que más adelante se detalla, las magnitudes siguen la tendencia de estabilidad y sostenibilidad arrojando cifras positivas tanto por lo que se refiere al ahorro bruto y neto, al remanente de tesorería y al superávit en términos de contabilidad nacional, así como a la mejora en el periodo medio de pago a proveedores. 6

7 La consecución de los objetivos estratégicos señalados demuestra que el diagnóstico realizado en 2012 con ocasión de la elaboración del Plan de Ajuste fue el acertado al señalar como razón de la situación que en esos momentos atravesaba el Ayuntamiento la pérdida de millones de euros en el período 2007 a 2011 como consecuencia de la reducción de los ingresos municipales vinculados al ciclo económico. Ese quebranto de ingresos suponía que la reversión de la situación requiriese un fuerte proceso de consolidación de ingresos unido a un intenso proceso de racionalización del gasto. Por eso, en el ámbito de los gastos el Plan de Ajuste incluyó desde su origen un amplio conjunto de medidas de racionalización del gasto que se afectaban a todos los capítulos de gasto. Durante tres ejercicios ( ) se han aplicado de forma rigurosa todas y cada una de las medidas contempladas en el Plan de Ajuste lo que ha hecho posible que el Ayuntamiento de Madrid se encuentre en las administraciones españolas más estables y solventes desde el punto de vista presupuestario y financiero. EFECTOS DEL CUMPLIMIENTO Y FIN DEL PLAN DE AJUSTE Una vez cumplidos con creces los objetivos que perseguía el Plan de Ajuste y alcanzada la estabilidad presupuestaria, ha sido posible acometer una serie de actuaciones que en otras circunstancias no hubieran sido posibles. Así, a partir de 2015 y, gracias a la consolidación de los ingresos municipales, se llevará a cabo una rebaja fiscal global, un incremento sostenible de los gastos destinados a la financiación de los servicios municipales, un incremento de la inversión y una reducción de la carga financiera. La rebaja fiscal que, con un coste de 340 millones de euros para la hacienda municipal, supondrá para los madrileños una rebaja del 10% de la tributación media. 7

8 Todas estas circunstancias son corroboradas por el hecho de que la Junta de Gobierno acordó el pasado 19 de noviembre de 2014 remitir al Pleno la propuesta para dejar sin efecto dicho Plan a partir de 31 de diciembre de 2014, (aprobada en la sesión de 26 de noviembre), por cumplir todos los requisitos que establece el artículo 3 Ley 18/2014, de aprobación de Medidas Urgentes para el crecimiento, la competitividad y la eficiencia: Recuperación del ratio del nivel de deuda. Cumplimiento del objetivo de estabilidad presupuestaria y de la Regla de Gasto. Cumplimiento del Periodo Medido de Pago. Cancelación completa de las operaciones suscritas con el FFPP. El éxito de las medidas contenidas tanto en el Plan de Ajuste, como en su revisión, queda plasmado en los informes trimestrales de seguimiento que realiza la Intervención General del Ayuntamiento de Madrid, que posteriormente son remitidos al Ministerio de Hacienda y Administraciones Públicas. De acuerdo con informe trimestral de seguimiento del Plan de Ajuste correspondiente al cuarto trimestre 2014, se han cumplido todos los objetivos que marcaron el inicio del plan tal y como queda patente en los siguientes cuadros y gráficos que muestran la evolución de las principales magnitudes en el avance de cierre del ejercicio 2014, en el que el superávit en términos de contabilidad nacional alcanza los millones de euros y el remanente de tesorería para gastos generales los 368,3 millones de euros, situándose el periodo medio de pago en 22,18 días si nos referimos al cálculo establecido por la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales y a -3,75 días si nos referimos al Periodo Medio de Pago Global calculado en términos económicos normativa de estabilidad presupuestaria establecido por el Real Decreto 635/2014, de 25 de julio, por el que se desarrolla la metodología de cálculo del periodo medio 8

9 de pago a proveedores de las Administraciones Públicas y las condiciones y el procedimiento de retención de recursos de los regímenes de financiación, previstos en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera lo que demuestra la sólida salud financiera del Ayuntamiento de Madrid y la garantía de estabilidad en las cuentas públicas de cara al futuro. ANEXO I CUADROS RESUMEN PRINCIPALES MAGNITUDES 9

10 ANEXO II GRÁFICOS 10

11 11

12 12

Plan Económico-Financiero del Ayuntamiento de Muxika 2014

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

JARDUNBIDEA: AURREKONTUAK 2014 IZAPIDEA: PLAN ECONOMICO-FINANCIERO Plan Económico-Financiero del Ayuntamiento de Muxika 2014 Página 1 de 6 1.- Normativa La Norma Foral 5/2013, de 12 de junio, La Ley Orgánica

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

PLAN ECONÓMICO FINANCIERO A LOS EFECTOS DEL CUMPLIMIENTO DE LA REGLA DEL GASTO SELVA, JULIO DE 2015 INDICE Introducción 3 Contenido y tramitación 4 Situación actual 5 Causas del incumplimiento de la Regla

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA DEUDA COMERCIAL EN EL SECTOR PÚBLICO

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

ANTEPROYECTO DE LEY ORGÁNICA DE CONTROL DE LA EN EL SECTOR PÚBLICO 01-07-2013 NECESIDAD DE LA REFORMA REFORMA DEL CONTROL DE LA La LO 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPSF)

Medidas extraordinarias de liquidez para entidades locales con problemas financieros

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

Medidas extraordinarias de liquidez para entidades locales con problemas financieros PLANTEAMIENTO Definición de las situaciones problemáticas desde un punto de vista financiero de los municipios. Medidas

El endeudamiento local en 2016

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

El Ministerio de Hacienda y Administraciones Públicas ha publicado una nueva nota informativa sobre el Régimen legal aplicable a las operaciones de endeudamiento a largo plazo a concertar por la entidades

REAL DECRETO-LEY 4/2013, de 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

NOTA EXPLICATIVA DEL REAL DECRTEO-LEY 4/2013 POR EL QUE SE REGULA LA SEGUNDA FASE DEL MECANISMO DE PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS

MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

JORNADAS CON SUBDELEGADOS DEL GOBIERNO Y DIRECTORES INSULARES MEDIDAS DE LIQUIDEZ PARA ENTIDADES LOCALES CON PROBLEMAS FINANCIEROS Rosana Navarro Heras Secretaria General de Coordinación Autonómica y Local

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Nota de prensa. El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

Nota de prensa Actualización del Programa de Estabilidad 2009-2013 El Gobierno presenta un programa de consolidación fiscal para reducir el déficit público al 3% en 2013 El objetivo es recortar el déficit

D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD DE UTIEL.

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

Expte.- 2268/215 Asunto: 292/215 Ref.- MFS/eae Procedimiento: Convocatoria sesión ordinaria Pleno 27/8/215 D. JOSÉ MANUEL GUERRERO ARONA, SECRETARIO GENERAL EN FUNCIONES DEL M.I. AYUNTAMIENTO DE LA CIUDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

PLAN DE ERRADICACIÓN DE LA MOROSIDAD MARZO de 2014 El Ministerio de Hacienda y Administraciones Públicas ha puesto en marcha un conjunto de reformas para erradicar la morosidad en el sector público que

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL):

:") INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

INFORMACIÓN TRIMESTRAL (DECLARACIÓN INTERMEDIA O INFORME FINANCIERO TRIMESTRAL): TRIMESTRE : Primero AÑO: 2016 FECHA DE CIERRE DEL PERIODO : 31/03/2016 I. DATOS IDENTIFICATIVOS DEL EMISOR Denominación

Aplicación del superávit presupuestario. Desarrollo del artículo 32 LOEPYSF. 1 Dónde se regula la aplicación del superávit presupuestario?

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

GUÍA DIDÁCTICA Aplicación del superávit presupuestario. CONTENIDO 1 Dónde se regula la aplicación del superávit presupuestario? 2 Cuáles son los destinos del superávit? 3 Regla general: Aplicación del

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife,

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

ROSA DÁVILA MAMELY, SECRETARIA DEL GOBIERNO DE CANARIAS, para que conste y surta los efectos procedentes, en Santa Cruz de Tenerife, CERTIFICA: que en el Acta de la reunión celebrada por el Gobierno el

El sistema impositivo municipal (Ámbito poblacional, geográfico, temporal y base legal)

") METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

METODOLOGIA INTRODUCCIÓN El objetivo de esta publicación es facilitar los valores de los principales parámetros regulados (tipos impositivos, porcentajes y coeficientes) de cada uno de los impuestos locales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

Nota relativa a la aplicación de la disposición transitoria décima de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL) La disposición transitoria

Real Zaragoza. Junta General de Accionistas. 13 de diciembre de 2010

Real Zaragoza Junta General de Accionistas 13 de diciembre de 2010 Resumen del resultado contable de la temporada 2009-2010 El siguiente cuadro nos muestra las cuentas de resultados de la temporada 2009-2010

Real Zaragoza Junta General de Accionistas 13 de diciembre de 2010 Resumen del resultado contable de la temporada 2009-2010 El siguiente cuadro nos muestra las cuentas de resultados de la temporada 2009-2010

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

EL PRESUPUESTO DE LAS ADMINISTRACIONES PÚBLICAS OpenCourseWare 2014 Gaizka Zubiaur Etcheverry (Coordinador) Josune Amondarain Arteche Teodoro A. Caraballo Esteban Departamento de Economía Financiera I

INSTRUCCIONES PARA CUMPLIMENTAR LOS MODELOS

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

CONSELLERIA D'HISENDA I ADMINISTRACIÓ PÚBLICA Palau, 12 46003 VALENCIA Tel. 96 386 62 00 Fax 96 386 51 37 SECRETARIA AUTONÒMICA D HISENDA I PRESSUPOSTOS DIRECCIÓ GENERAL DE PRESSUPOSTOS INSTRUCCIONES PARA

Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

110 Resultados económicos informe anual 2014 111 9 resultados económicos Análisis del ejercicio 2014 Principales magnitudes financieras del Grupo Coca-Cola Iberian Partners 112 Resultados financieros ı

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INFORMACIÓN A INCORPORAR EN LA MEMORIA DE LAS CUENTAS ANUALES EN RELACIÓN CON EL PERÍODO MEDIO DE PAGO A PROVEEDORES EN OPERACIONES MERCANTILES La Ley de Sociedades de Capital, estableció en su día la

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES*

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

INDICADORES DE LA CUENTA GENERAL DE LAS CORPORACIONES LOCALES* * Adoptados por acuerdo de la Comisión de Coordinación del Ámbito Local del Tribunal de Cuentas y Órganos de Control Externo de 7 de mayo

Informe Trimestral a Septiembre 2016

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

DEUDA BRUTA DEL GOBIERNO CENTRAL Informe Trimestral a Septiembre 2016 Teatinos 120, Santiago, Chile Fono 562-2 826 2500 w w w. d i p r e s. c l I. Antecedentes El presente reporte contiene información

1. OBJETO DEL INFORME

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD HISPANIA ACTIVOS INMOBILIARIOS, S.A. CON FECHA 21 DE NOVIEMBRE DE 2014, EN RELACIÓN CON LA PROPUESTA DE ACUERDO DE DISPENSA DE LAS RESTRICCIONES

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE LA SOCIEDAD HISPANIA ACTIVOS INMOBILIARIOS, S.A. CON FECHA 21 DE NOVIEMBRE DE 2014, EN RELACIÓN CON LA PROPUESTA DE ACUERDO DE DISPENSA DE LAS RESTRICCIONES

INDICE. 2. DEUDA AYUNTAMIENTO A LARGO PLAZO 2 Detalle operaciones a largo plazo a 31/12/15

Endeudamiento 31 de diciembre de 2015 INDICE 1. DEUDA AYUNTAMIENTO 1 Deuda viva, evolución 2012 hasta 31/12/15 Vida Media, evolución 2012 hasta 31/12/15 Distribución Fijo / Variable, evolución 2012 hasta

Endeudamiento 31 de diciembre de 2015 INDICE 1. DEUDA AYUNTAMIENTO 1 Deuda viva, evolución 2012 hasta 31/12/15 Vida Media, evolución 2012 hasta 31/12/15 Distribución Fijo / Variable, evolución 2012 hasta

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

NORMAS DE CUMPLIMENTACIÓN DE LOS CUESTIONARIOS RELATIVOS A PERIODOS MEDIOS DE PAGO, DEUDA COMERCIAL Y DEUDA TOTAL NO FINANCIERA (modelos 70, A71, A72, A73, A74 y A75 CIMCA) I. MODELOS DEUDA COMERCIAL Y

RESPONSABLES PROVEEDORES. Profesionales universitarios, secretarios de despacho y auxiliares administrativos

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

TABLA DE RETENCION DOCUMENTAL Versión 0 Página 1 de 9 PROCESO Gestión financiera PROCEDIMIENTO Para elaborar el plan financiero del departamento OBJETIVO Analizar ingresos y gastos del departamento para

Ley de Ingresos del Estado para el año 2009 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN PARA EL AÑO 2009 1 2 LEY DE INGRESOS DEL ESTADO DE NUEVO LEÓN, PARA EL AÑO 2009 Publicada en el Periódico Oficial del Estado de fecha 1 de Enero de 2009. Artículo

DECLARACIÓN INTERMEDIA

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

DECLARACIÓN INTERMEDIA PRIMER TRIMESTRE EJERCICIO 2015 Declaración Intermedia Dinamia Capital Privado, S.C.R., S.A. a 31.03.2014 1 I. Declaración Intermedia Se describen a continuación los hechos más significativos

Banco Popular comunica su Plan de Negocio

Madrid, 6 de junio de 2012 COMISION NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular comunica su Plan de Negocio 2012-2013 La entidad cumplirá con los requerimientos exigidos por los Reales

Madrid, 6 de junio de 2012 COMISION NACIONAL DEL MERCADO DE VALORES HECHO RELEVANTE Banco Popular comunica su Plan de Negocio 2012-2013 La entidad cumplirá con los requerimientos exigidos por los Reales

deudores en 120 mensualidades más. Para ello las entidades

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

NOTA INFORMATIVA SOBRE LA APLICACIÓN DE LA DISPOSICIÓN ADICIONAL ÚNICA DEL REAL DECRETO-LEY 12/2014. REINTEGROS DE LAS LIQUIDACIONES DEFINITIVAS DE LOS AÑOS 2008 Y 2009 La disposición adicional única de

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

INFORME DEFINITIVO DE LA FISCALIZACIÓN DE LA CUENTA GENERAL DEL EJERCICIO 2009 DE LA MANCOMUNIDAD SUR DE LANZAROTE YAIZA-TÍAS En el ejercicio de la función fiscalizadora que le impone el artículo 11, apartado

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

CREACION, SUPRESION Y FUSION DE MUNICPIOS TRAS LA ENTRADA EN VIGOR DE LA LEY 27/2013 DE RACIONALIZACION Y SOSTENIBILIDAD DE LA ADMINISTRACION LOCAL NORMATIVA Artículo 13 de la Ley 7/85 Reguladora de las

Resultados del 3er trimestre de 2015

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Quart de Poblet (Valencia), 26 de Octubre de 2015 Resultados del 3er trimestre de 2015 El tercer trimestre de 2015 confirma la mejora de la rentabilidad de la actividad de cacao y chocolate. Con un nivel

Tesorería 4T2015 ANTECEDENTES

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

Tesorería 4T2015 INFORME DE TESORERIA SOBRE CUMPLIMIENTO DE PLAZOS PREVIS- TOS EN LA LEY 15/2010, DE 5 DE JULIO, CON REFERENCIA AL CUARTO TRIMESTRE DE 2015. El funcionario que suscribe, en cumplimiento

Regla de Gasto. Año 2013* Año 2014 Empleos no financieros A deducir intereses de la deuda

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

Enero de 2014 REGLA DE GASTO Regla de Gasto 1. De acuerdo con lo establecido en el Artículo 12 de la Ley orgánica 2/2012, de 27 de abril, de estabilidad presupuestaria y sostenibilidad financiera: 1.-

ASUNTO: PERSONAL/RETRIBUCIONES. Devolución paga extra /15 INFORME E ************ I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

PRESTACIONES de a3soc Experto. Servicio de atención directa. Asistente para la confección automática de documentos

PRESTACIONES de a3soc Experto Servicio de atención directa A3soc Experto dispone de un Servicio de Atención Telefónica diferenciado, compuesto por un equipo específico de personas, con amplia experiencia

PRESTACIONES de a3soc Experto Servicio de atención directa A3soc Experto dispone de un Servicio de Atención Telefónica diferenciado, compuesto por un equipo específico de personas, con amplia experiencia

Las colocaciones de vivienda

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

Colocaciones hipotecarias: crecimiento estable e indicadores de riesgo acotados Colocaciones continúan creciendo por sobre el 1% real. Tasa de interés en niveles históricamente bajos. Colocaciones Las

TEMA 11. Las cuentas públicas y la política fiscal. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 11. Las cuentas públicas y la política fiscal Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Estructura del sector público Estructura del sector público SECTOR PÚBLICO ESTATAL Administración

TEMA 11. Las cuentas públicas y la política fiscal Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Estructura del sector público Estructura del sector público SECTOR PÚBLICO ESTATAL Administración

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

PANAMÁ: CRECIMIENTO ECONÓMICO Y SUS PERSPECTIVAS Héctor E. Alexander H. Ministro de Economía y Finanzas Diciembre 2007 Agenda Visión Estratégica de Desarrollo 2004-2009 Panorama Económico Evolución de

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

DIRECCIÓN GENERAL DE LOS SERVICIOS JURIDICOS COORDINACIÓN TERRITORIAL E INTERNACIONAL

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

El destino del Patrimonio Público del Suelo tras la entrada en vigor de la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (LRSAL). NORMATIVA APLICABLE.

Reglas fiscales en tiempos de austeridad: la experiencia española. Santiago de Chile 16 al 17 de marzo de 2016

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

Reglas fiscales en tiempos de austeridad: la experiencia española Santiago de Chile 16 al 17 de marzo de 2016 Introducción Necesidad de fortalecer la gobernanza fiscal, tanto en el seno de la UE como

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

Resultados ejercicio 2015 EL GRUPO UNICAJA BANCO OBTIENE UN RESULTADO CONSOLIDADO DE 184 MILLONES DE EUROS EN EL EJERCICIO 2015 En 2015, el Grupo Unicaja Banco ha obtenido un resultado consolidado de 184

MINISTERIO DE HACIENDA TESORERIA NACIONAL

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

MINISTERIO DE HACIENDA TESORERIA NACIONAL PARTICIPACION DEL GOBIERNO EN EL MERCADO FINANCIERO: I Semestre 2008 José Adrián Vargas B. 16 de enero 2008 Objetivos Ofrecer una visión general de la estratega

FINANCIACION= Obtención fondos para proyecto empresarial. FINANCIACION INTERNA: La empresa la genera por si misma

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

LA FINANCIACION FINANCIACION= Obtención fondos para proyecto empresarial FINANCIACION INTERNA: La empresa la genera por si misma FINANCIACION EXTERNA: Productos financieros a corto, medio y largo plazo

CUENTA GENERAL DEL ESTADO EJERCICIO 2010 RESUMEN

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

CUENTA GENERAL DEL ESTADO RESUMEN En cumplimiento de lo dispuesto en el artículo 125.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP), se ha formado, por la Intervención General de

INFORME DE GESTIÓN 1T2016

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

INFORME DE GESTIÓN 1T2016 PAPELES y CARTONES DE EUROPA, S.A. y SOCIEDADES FILIALES ABRIL 2016 INFORME DE GESTIÓN 1T2016 1 1. RESULTADOS DEL GRUPO 1T2016 2 RESUMEN EJECUTIVO 2 2. EVOLUCIÓN DE LA ACTIVIDAD

CONTABILIDAD PÚBLICA. Tema 7. Financiación Básica

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

Tema 7. Financiación Básica Tema 7. Financiación i ió Básica 1. Los fondos propios de las Administraciones Públicas 3. Las provisiones a largo plazo 2 ACTIVO PATRIMONIO NETO Y PASIVO A) ACTIVO NO CORRIENTE

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

AJUNTAMENT DE BETXÍ Plaza Mayor, 1 12549 BETXÍ (Castellón) Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B

Tel. 964 62 00 02 Fax 964 62 11 03 NIF P-1202100-B") INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

INFORME DE LA INTERVENCION DE EVALUCION DEL CUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA, REGLA DEL GASTO Y LIMITE DE DEUDA PÚBLICA. Con motivo de la aprobación del presupuesto del ejercicio

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

CUENTA DEL RESULTADO ECONÓMICO-PATRIMONIAL. EJERCICIO 2004 Nº CUENTAS DEBE EJERCICIO 2004 EJERCICIO 2003 Nº CUENTAS HABER EJERCICIO 2004 EJERCICIO 2003 A) GASTOS 9.762.660.620,11 8.664.809.031,97 B) INGRESOS

A nuevos retos, más coherencia, más compromiso

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

A nuevos retos, más coherencia, más compromiso Porqué de esta Asamblea? El nuevo gobierno municipal, después de 5 meses dedicados a averiguar la REALIDAD de la SITUACION ECONOMICA de este Ayuntamiento

PLAN DE SANEAMIENTO PARA SOLICITAR LA REDUCCIÓN EN LA RETENCIÓN EN LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO

PLAN DE SANEAMIENTO PARA SOLICITAR LA REDUCCIÓN EN LA RETENCIÓN EN LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO AYUNTAMIENTO DE MULA MAYO DE 2014 Página 1 1. MARCO DE REFERENCIA DEL PLAN DE SANEAMIENTO

PLAN DE SANEAMIENTO PARA SOLICITAR LA REDUCCIÓN EN LA RETENCIÓN EN LA PARTICIPACIÓN EN LOS TRIBUTOS DEL ESTADO AYUNTAMIENTO DE MULA MAYO DE 2014 Página 1 1. MARCO DE REFERENCIA DEL PLAN DE SANEAMIENTO

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

MEMORIA DE COSTE Y RENDIMIENTO DE LOS SERVICIOS PÚBLICOS EJERCICIO INTRODUCCIÓN

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

1. INTRODUCCIÓN Según establece el artículo 211 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, también recogido en la Regla

BANCO CETELEM, S.A. En vigor desde el

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

TARIFAS DE COMISIONES Y GASTOS REPERCUTIBLES (Folleto único de tarifas aplicadas por esta entidad.) EPIGRAFE 00: CONDICIONES GENERALES INDICE EPIGRAFE 01: CREDITOS INSTRUMENTALIZADOS MEDIANTE TARJETA DE

Cuadro No. 16 Balance fiscal de mediano plazo. 5. Análisis de Sostenibilidad de la Deuda Pública

Cuadro No. 16 Balance fiscal de mediano plazo proyecciones proyecciones 213 1/ 214 2/ 213 1/ 214 2/ 215 216 217 215 216 217 1. Ingresos totales 46,261.7 52,81.5 6,8.7 67,481. 75,886.9 16.8 17. 17.5 17.6

Cuadro No. 16 Balance fiscal de mediano plazo proyecciones proyecciones 213 1/ 214 2/ 213 1/ 214 2/ 215 216 217 215 216 217 1. Ingresos totales 46,261.7 52,81.5 6,8.7 67,481. 75,886.9 16.8 17. 17.5 17.6

I.- NATURALEZA Y OBJETO.

ORDENANZA FISCAL REGULADORA DE LA TASA POR SUMINISTRO DE ENERGIA ELECTRICA EN LOS RECINTOS DONDE SE CELEBREN LAS VELADAS POPULARES DE LAS DIFERENTES BARRIADAS DE LA CIUDAD DE SEVILLA Artículo 1º.- I.-

ORDENANZA FISCAL REGULADORA DE LA TASA POR SUMINISTRO DE ENERGIA ELECTRICA EN LOS RECINTOS DONDE SE CELEBREN LAS VELADAS POPULARES DE LAS DIFERENTES BARRIADAS DE LA CIUDAD DE SEVILLA Artículo 1º.- I.-

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

AGENCIA PRESIDENCIAL DE COOPERACIÓN INTERNACIONAL DE COLOMBIA, APC-COLOMBIA Indicadores de Gestión Presupuestal 2016 MES META EJEC.

COMPROMISOS - ENERO 2016 Enero 4,58% 5,68% El exceso en la ejecución se debe a que en enero se suscribieron los contratos de prestación de servicios personales OBLIGACIONES ENERO 2016 Enero 1,58% 0,88%

COMPROMISOS - ENERO 2016 Enero 4,58% 5,68% El exceso en la ejecución se debe a que en enero se suscribieron los contratos de prestación de servicios personales OBLIGACIONES ENERO 2016 Enero 1,58% 0,88%

Las cifras de resultados reportadas en 2015 incluyen la consolidación de Encirc Ltd, adquirida al inicio del ejercicio.

VIDRALA, S.A. INFORME DE GESTIÓN PRIMER SEMESTRE 2015 Cifras Relevantes ACUMULADAS EN LOS SEIS PRIMEROS MESES A JUNIO A JUNIO Variación 2015 2014 % Ventas (millones euros) 388,92 240,44 +61,8% EBITDA (millones

VIDRALA, S.A. INFORME DE GESTIÓN PRIMER SEMESTRE 2015 Cifras Relevantes ACUMULADAS EN LOS SEIS PRIMEROS MESES A JUNIO A JUNIO Variación 2015 2014 % Ventas (millones euros) 388,92 240,44 +61,8% EBITDA (millones

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO ENERO 1 VACACIONES AÑO NUEVO FEBRERO -- -- MARZO 21-28 SEMANA SANTA ABRIL MAYO 10 DIA DE LA MADRE JUNIO 17 DIA DEL PADRE JULIO -- -- AGOSTO 1-6

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO ENERO 1 VACACIONES AÑO NUEVO FEBRERO -- -- MARZO 21-28 SEMANA SANTA ABRIL MAYO 10 DIA DE LA MADRE JUNIO 17 DIA DEL PADRE JULIO -- -- AGOSTO 1-6

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA 2 de abril de 2009 INFORME DE RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA

RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA A CAMBIOS APLICADOS EN EL MODELO DE FACTURACIÓN DE CONSUMOS DE ENERGÍA ELÉCTRICA 2 de abril de 2009 INFORME DE RESPUESTA A LA CONSULTA DE UNA EMPRESA RELATIVA

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014)

") Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Avance de la balanza de pagos del mes de julio y balanza de pagos y posición de inversión internacional del segundo trimestre de 2016

NOTA DE PRENSA Madrid, 30 de septiembre de 2016 Avance de la balanza de pagos del mes de julio y balanza de pagos y posición de inversión internacional del segundo trimestre de 2016 Según los datos estimados

NOTA DE PRENSA Madrid, 30 de septiembre de 2016 Avance de la balanza de pagos del mes de julio y balanza de pagos y posición de inversión internacional del segundo trimestre de 2016 Según los datos estimados

Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

NOTA DE PRENSA Madrid, 31 de marzo de 2016 Avance de la balanza de pagos en enero de 2016 y cuarto trimestre de 2015 Según los datos estimados de avance, el saldo de las cuentas corriente y de capital

PLAN ECONÓMICO-FINANCIERO AYUNTAMIENTO DE MADRID

PLAN ECONÓMICO FINANCIERO 2017 PLAN ECONÓMICO-FINANCIERO -2017 AYUNTAMIENTO DE MADRID INCUMPLIMIENTO DE LA REGLA DE GASTO LIQUIDACIÓN DEL PRESUPUESTO 2015 1 PLAN ECONÓMICO FINANCIERO 2017 PLAN ECONÓMICO-FINANCIERO

PLAN ECONÓMICO FINANCIERO 2017 PLAN ECONÓMICO-FINANCIERO -2017 AYUNTAMIENTO DE MADRID INCUMPLIMIENTO DE LA REGLA DE GASTO LIQUIDACIÓN DEL PRESUPUESTO 2015 1 PLAN ECONÓMICO FINANCIERO 2017 PLAN ECONÓMICO-FINANCIERO

DE LA LEY REGULADORA DE HACIENDAS LOCALES.

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

CIRCULAR DE 10 DE MARZO DE 2004, SOBRE LA DETERMINACIÓN DE LA BASE LIQUIDABLE DEL IMPUESTO SOBRE BIENES INMUEBLES URBANOS EN LOS SUPUESTOS DEL ARTÍCULO 68.1.b) puntos 2.º, 3.º y 4.º DE LA LEY REGULADORA

FAQ sobre las implicaciones del Real Decreto 56/2016 de Eficiencia Energética

FAQ sobre las implicaciones del Real Decreto 56/2016 de Eficiencia Energética 1. Qué tipo de empresas están obligadas a cumplir el requisito de realizar una auditoría energética cada cuatro años según

FAQ sobre las implicaciones del Real Decreto 56/2016 de Eficiencia Energética 1. Qué tipo de empresas están obligadas a cumplir el requisito de realizar una auditoría energética cada cuatro años según

EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54%

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

Resultados primer semestre 2015 EL GRUPO IBERCAJA OBTIENE UN BENEFICIO NETO DE 70 MILLONES DE EUROS Y REFUERZA SU SOLVENCIA HASTA EL 11,54% El ratio de capital de primer nivel o CET1 se eleva hasta el

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO EJERCICIO 2015

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

RESUMEN DE LA CUENTA DE LA ADMINISTRACIÓN GENERAL DEL ESTADO GOBIERNO DE ESPAÑA MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO Fecha de Publicación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Número 49 /Jueves 12 de Marzo de 2015 Página 33. Puerto De Santa Cruz

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

Número 49 /Jueves 12 de Marzo de 2015 Página 33 Puerto De Santa Cruz EDICTO. Aprobación definitiva Reglamento regulador del registro contable de facturas No habiéndose formulado reclamaciones o sugerencias

Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria... financiera para la corrección del déficit público

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

NORMATIVA Índice Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia presupuestaria, tributaria y financiera para la corrección del déficit público. Real Decreto-ley 12/2012, de

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

PLAN ECONOMICO-FINANCIERO DIPUTACION PROVINCIAL DE BADAJOZ Índice I. INTRODUCCION II.- CAUSAS, DIAGNOSTICO Y PREVISION SITUACION ACTUAL 1.1 INCUMPLIMIENTO DEL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA 1.2

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Balance de la reestructuración bancaria y factores de riesgo

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

Balance de la reestructuración bancaria y factores de riesgo Joaquín Maudos Catedrático de Análisis Económico de la Universidad de Valencia, Director Adjunto de Investigación del Ivie y colaborador del

Bonificaciones y reducciones en las cuotas de Autónomos. ACTUALIZADO A 10 OCTUBRE 2015

Bonificaciones y reducciones en las cuotas de Autónomos. ACTUALIZADO A 10 OCTUBRE 2015 Esta es una materia que ha venido sufriendo diversos cambios a lo largo del 2012 y 2013 y 2015. Real Decreto 20/ 2012

Bonificaciones y reducciones en las cuotas de Autónomos. ACTUALIZADO A 10 OCTUBRE 2015 Esta es una materia que ha venido sufriendo diversos cambios a lo largo del 2012 y 2013 y 2015. Real Decreto 20/ 2012

Periodo medio de pago a proveedores

Periodo medio de pago a proveedores Sistema de la Seguridad Social. Agosto de 2015 La Ley Orgánica 2/2012, de 2 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, introdujo el concepto

Periodo medio de pago a proveedores Sistema de la Seguridad Social. Agosto de 2015 La Ley Orgánica 2/2012, de 2 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, introdujo el concepto

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

DIRECCIÓN GENERAL DE LOS SERVICIOS JURIDICOS COORDINACIÓN TERRITORIAL E INTERNACIONAL

COORDINACIÓN TERRITORIAL E INTERNACIONAL PLAZOS Y TRANSITORIEDAD PARA LA ENTRADA EN VIGOR Y APLICACIÓN DE LAS MEDIDAS CONTENIDAS EN LA LEY 27/2013, DE 27 DE DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD

COORDINACIÓN TERRITORIAL E INTERNACIONAL PLAZOS Y TRANSITORIEDAD PARA LA ENTRADA EN VIGOR Y APLICACIÓN DE LAS MEDIDAS CONTENIDAS EN LA LEY 27/2013, DE 27 DE DICIEMBRE, DE RACIONALIZACIÓN Y SOSTENIBILIDAD

ANEXO I FICHA DEL RESUMEN EJECUTIVO

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE SECRETARIA GENERAL DE AGRICULTURA Y ALIMENTACIÓN DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS ANEXO I FICHA DEL RESUMEN EJECUTIVO Ministerio/Órgano

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE SECRETARIA GENERAL DE AGRICULTURA Y ALIMENTACIÓN DIRECCIÓN GENERAL DE PRODUCCIONES Y MERCADOS AGRARIOS ANEXO I FICHA DEL RESUMEN EJECUTIVO Ministerio/Órgano

AYUNTAMIENTO DE NAVACERRADA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

2.4. TASA POR REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS CON MOTIVO DE LA APERTURA DE ESTABLECIMIENTOS Artículo 1. FUNDAMENTO Y RÉGIMEN FECHA DE APROBACIÓN DE LA MODIFICACIÓN EN PLENO: 27/03/2014 FECHA

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES. Licenciatura en Economía. Curso Programa de la Asignatura: SEMINARIO I:

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES Licenciatura en Economía Curso 2009-2010 Programa de la Asignatura: SEMINARIO I: CONTABILIDAD Tercer curso, primer semestre. PÚBLICA Seminario: 6 créditos.

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES Licenciatura en Economía Curso 2009-2010 Programa de la Asignatura: SEMINARIO I: CONTABILIDAD Tercer curso, primer semestre. PÚBLICA Seminario: 6 créditos.

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

Instructivo de trámite para obtener la autorización para destinar mercancías al régimen de recito fiscalizado estratégico, de conformidad con la regla 4.8.1. Quiénes lo realizan? Personas morales constituidas

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

Nota metodológica y objeto del informe

Marzo 2016 Nota metodológica y objeto del informe La Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público modifica la Ley Orgánica 2/2012, de 27 de abril, de

Marzo 2016 Nota metodológica y objeto del informe La Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público modifica la Ley Orgánica 2/2012, de 27 de abril, de

PROPUESTA DE DICTAMEN TÉCNICO

PROPUESTA DE DICTAMEN TÉCNICO INFORME FAVORABLE SOBRE LA SOLICITUD DE REVISIÓN DE LAS ESPECIFICACIONES TÉCNICAS DE FUNCIONAMIENTO MEJORADAS DE CN COFRENTES EN RELACIÓN CON LA RESISTENCIA DE LAS CONEXIONES

PROPUESTA DE DICTAMEN TÉCNICO INFORME FAVORABLE SOBRE LA SOLICITUD DE REVISIÓN DE LAS ESPECIFICACIONES TÉCNICAS DE FUNCIONAMIENTO MEJORADAS DE CN COFRENTES EN RELACIÓN CON LA RESISTENCIA DE LAS CONEXIONES

DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO:

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

Referencia: NFC058496 DGT: 08-02-2016 N.º CONSULTA VINCULANTE: V 0471/2016 SUMARIO: PRECEPTOS: IRPF. Hecho imponible. Rentas exentas. Indemnizaciones por despido o cese. Reducciones. Retenciones. Indemnización

Nota de prensa. El Gobierno aprueba un plan de medidas extraordinarias para reducir el gasto público en millones más en dos años

Nota de prensa Consejo de Ministros El Gobierno aprueba un plan de medidas extraordinarias para reducir el gasto público en 15.000 millones más en dos años El Real Decreto Ley aprobado hoy permitirá cerrar

Nota de prensa Consejo de Ministros El Gobierno aprueba un plan de medidas extraordinarias para reducir el gasto público en 15.000 millones más en dos años El Real Decreto Ley aprobado hoy permitirá cerrar