GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE

|

|

|

- Juan José Parra Moreno

- hace 8 años

- Vistas:

Transcripción

1 GUIA PARA LA ELABORACIÓN DE LA DECLARACIÓN ANUAL DE 2009, DE PERSONAS FISICAS QUE CUENTAN CON PRODUCTOS DE SEGUROS Y AFORE DECLARACIÓN ANUAL Estimado cliente, la fecha de presentación de la declaración anual está muy próxima, por lo que ponemos a tu disposición las siguientes guías relativas a los servicios que te prestamos, que pueden serte de utilidad para elaborar tu declaración anual. DEDUCCIONES PRIMAS DE GASTOS MEDICOS. HONORARIOS DE GASTOS MEDICOS Y DENTALES. APORTACIONES A PLANES PERSONALES DE RETIRO (ART. 176 FRACCIÓN V), CUENTAS PERSONALES ESPECIALES PARA EL AHORRO (ART. 218), ASI COMO APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS ESTIPULADAS EN LA LEY DEL SAR. INGRESOS ACUMULABLES INGRESOS DE LOS SEGUROS DE PENSIONES Y/O DE RETIRO (ARTICULO 109 FRACCION III y XVII DE LA LEY DEL ISR). INGRESOS DE PENSIONES DERIVADAS DE LA LEY DEL SEGURO SOCIAL Y LA LEY DEL ISSSTE. (ARTICULO 109 FRACCION X DE LA LISR). CANTIDADES PAGADAS POR INSTITUCIONES DE SEGUROS AL OCURRIR LOS RIESGOS AMPARADOS. (ARTICULO 109 FRACCION XVII DE LA LISR). CUENTAS PERSONALES PARA EL AHORRO, OTROS PAGOS DE INSTITUCIONES DE SEGUROS, PLANES PERSONALES DE RETIRO O DE APORTACIONES VOLUNTARIAS ESTIPULADAS EN LA LEY DEL SAR (ARTÍCULO 167 DE LA LISR). INTERESES REALES (ARTÍCULO 158 DE LA LISR). RFC METLIFE MEXICO S. A MME920427EM3 RFC METLIFE AFORE S.A. DE C.V. MAF041108KU6 Primas de Gastos Médicos Son deducibles las primas de seguros de gastos médicos, siempre que el beneficiario sea el asegurado, su cónyuge o concubino (a), sus ascendientes (padres, abuelos), sus descendientes (hijos, nietos) en línea recta. Las primas son deducibles en el ejercicio en que se pagan por el importe efectivamente pagado en el año. Fundamento legal: Artículo 176 Fracción VI de la Ley del Impuesto Sobre la Renta Vigente. Art. 120-A y 242-A del Reglamento de la LISR. Productos que ofrece MetLife con este beneficio: MedicaLife, MedicaLife Básico, MedicaLife Primordial, MedicaLife Red Preferente. Las primas pagadas deberán presentarse en la declaración de acuerdo a lo siguiente:

, CUENTAS PERSONALES ESPECIALES PARA EL AHORRO (ART. 218), ASI COMO APORTACIONES VOLUNTARIAS Y COMPLEMENTARIAS ESTIPULADAS EN LA LEY DEL SAR.")

2 EN DECLARASAT EN LINEA.- Entrar al menú deducciones personales. Seleccionar primas por seguros de gastos médicos", teclear el importe de la prima pagada y el RFC de quien expide el comprobante (de la compañía aseguradora) EN DECLARASAT TRADICIONAL.- Entrar al menú deducciones personales, seleccionar en concepto primas por seguros de gastos médicos", teclear en monto, el importe de la prima pagada y en RFC el de quien expide el comprobante (de la compañía aseguradora, dejando un espacio al principio), finalmente dar clic en salvar.

3 Honorarios de gastos médicos y dentales Son deducibles los pagos por honorarios médicos y dentales, así como los gastos hospitalarios; la compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente que sean estrictamente indispensables, medicinas que se incluyan en las facturas de los hospitales, honorarios por análisis, estudios clínicos o prótesis efectuados por el contribuyente, su cónyuge o concubino (a), sus ascendientes (padres, abuelos),sus descendientes (hijos, nietos) en línea recta y siempre que estas personas no reciban ingresos mayores al salario mínimo general del área geográfica del contribuyente elevado al año. Asimismo son deducibles los gastos efectuados por concepto de lentes ópticos graduados para corregir defectos visuales hasta por un monto de $2, por cada una de las personas beneficiadas (cónyuge o concubino, ascendientes y descendientes en línea recta).las características de dichos lentes deben describirse en el comprobante fiscal o bien el gasto se debe comprobar con diagnóstico de oftalmólogo u optometrista. Fundamento legal: Artículo 176 Fracción I de la Ley del Impuesto Sobre la Renta Vigente. Art. 120-A, 240, 242-A, 244 y 245 del Reglamento de la LISR. Podrán considerarse como deducción personal, los comprobantes de gastos médicos que no hayan sido reembolsados por la aseguradora.

4 La deducción de honorarios de gastos médicos se presentan en la declaración anual conforme a lo siguiente: EN DECLARASAT EN LINEA.- Entrar a deducciones personales. Seleccionar honorarios médicos, dentales y hospitalarios", teclear el importe del total de los gastos efectuados y pagados, incluyendo los reembolsados por la institución aseguradora, el RFC de quien expide el comprobante (hospital o médico), en la parte inferior de la pantalla capturar el importe que reembolsó la aseguradora y el sistema DECLARASAT determina automáticamente el importe de la deducción personal por este concepto. EN DECLARASAT TRADICIONAL.- Entrar a deducciones personales. Seleccionar honorarios médicos, dentales y hospitalarios", teclear el importe que pagó efectivamente el asegurado, NO incluir las cantidades que reembolsó la aseguradora, y el RFC de quien expide el comprobante (hospital o médico). Finalmente dar clic en salvar.

5 Aportaciones a planes personales de retiro (Art. 176 fracción V), cuentas especiales para el ahorro (Art. 218), así como aportaciones voluntarias y complementarias estipuladas en la Ley del SAR. Las aportaciones complementarias para el retiro realizadas a las cuentas de planes personales de retiro o a las subcuentas de aportaciones voluntarias o aportaciones complementarias de retiro en los términos de la Ley del SAR son deducibles hasta por el 10% de los ingresos acumulables del contribuyente en el ejercicio, sin que dichas aportaciones excedan del equivalente a 5 salarios mínimos generales del área geográfica del contribuyente elevados al año. ($100, para 2009 zona A (salario diario por 5 veces por 365 días)). Los contribuyentes que efectúen depósitos en las cuentas personales especiales para el ahorro, realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro, podrán hacer deducibles dichos depósitos. El importe de dichos depósitos no podrá exceder de $152,000.00

).")

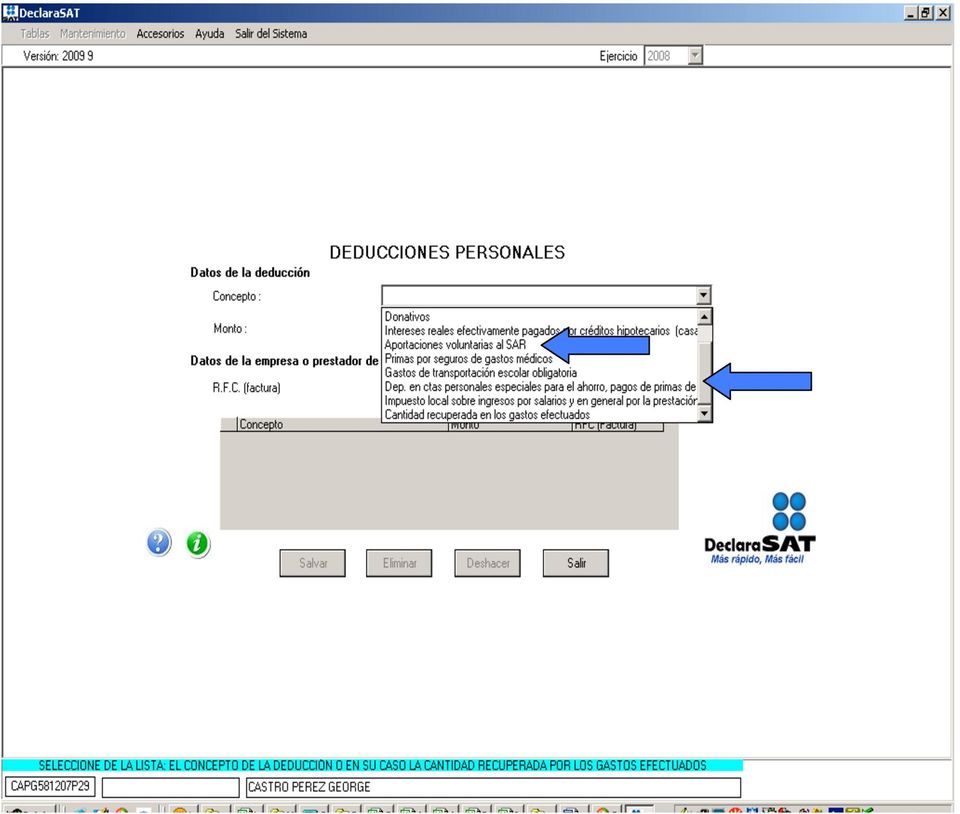

6 Cuando los contratos de seguro además aseguren la vida del contratante, los contribuyentes no podrán efectuar la deducción por la parte de la prima que corresponda al componente de vida. Para estos efectos la institución de seguros deberá desglosar en el contrato de seguro respectivo la parte de la prima que cubre el seguro de vida. Fundamento legal: Artículos 176 Fracción V y 218 de la Ley del Impuesto Sobre la Renta Vigente. Productos que ofrece MetLife Seguros con este beneficio: FlexiLife con Beneficio de Plan Personal para el Retiro y FlexiLife con Beneficio Cuenta Especial Personal para el Ahorro. MetLife Afore: Plan Vida Ideal subcuenta plan personal de retiro y subcuenta especial de ahorro. Las aportaciones deberán presentarse en la declaración de acuerdo a lo siguiente: EN DECLARASAT EN LINEA.- Entrar a deducciones personales, seleccionar Aportaciones voluntarias al SAR" en el caso de aportaciones en Afore, en caso de aportaciones en instituciones de seguros, seleccionar Depósito en cuentas personales especiales para el ahorro, pagos de primas de contratos de seguro que tengan como base planes de pensiones así como la adquisición de acciones de sociedades de inversión. Teclear el importe de las aportaciones efectuadas que no excedan de los límites establecidos y el RFC de quien expide el comprobante (de la compañía aseguradora o Afore)

7 EN DECLARASAT TRADICIONAL.- Entrar a deducciones personales, seleccionar en concepto aportaciones voluntarias al SAR", en el caso de aportaciones en Afore, en caso de aportaciones en instituciones de seguros seleccionar Depósito en cuentas personales especiales para el ahorro, pagos de primas de contratos de seguro que tengas como base planes de pensiones así como la adquisición de acciones de sociedades de inversión. Teclear en monto, el importe de la aportación efectuada sin que exceda los límites establecidos y el RFC de quien expide el comprobante (de la compañía aseguradora o Afore). Finalmente dar clic en salvar.

8

9 INGRESOS ACUMULABLES INGRESOS DE LOS SEGUROS DE PENSIONES Y/O RETIRO (ARTICULO 109 FRACCION III Y XVII DE LA LEY DEL ISR.) Son acumulables las cantidades que reciba el contribuyente de las instituciones de seguros por concepto de jubilaciones, pensiones o retiro. Estas cantidades están exentas por un monto diario de 9 veces el salario mínimo general del área geográfica del contribuyente, por el excedente se pagará el impuesto. MetLife entrega una constancia de retenciones a los clientes que reciben este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso. Productos que ofrece MetLife: FuturoMax Fundamento legal: Artículo 109 Fracciones III y XVII, último y penúltimo párrafos, de la Ley del Impuesto Sobre la Renta Vigente. Artículo 140 y 141 del reglamento de la LISR. Este tipo de ingresos deberán presentarse en la declaración de acuerdo a lo siguiente: EN DECLARASAT EN LINEA.- En el apartado de ingresos por sueldos y salarios capturar el RFC de la aseguradora que efectuó el pago por jubilación, seleccionar jubilación", tipo de jubilación en parcialidades ó una sola exhibición, según el caso, teclear el importe total pagado, el monto exento, y el ISR retenido, agregar los datos del retenedor según la suma de constancias parciales o bien según constancia anual.

10 EN DECLARASAT TRADICIONAL.- En el apartado de ingresos por sueldos y salarios seleccionar jubilación", tipo de jubilación en parcialidades ó una sola exhibición según el caso, teclear el monto total pagado, los ingresos exentos, y el ISR retenido, agregar el RFC del Retenedor, dejando un espacio en blanco, según la suma de constancias parciales o bien según constancia anual. Por último dar clic en salvar. INGRESOS DEL SEGURO DE RETIRO AFORE (ARTICULO 109 FRACCION X DE LA LISR). Son acumulables las cantidades que reciban los clientes aforados con cargo a la subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro Social y los que obtengan los trabajadores al servicios del Estado con cargo a la cuenta individual del sistema de ahorro para el retiro, prevista en la Ley del ISSSTE. Estas cantidades están exentas por un monto de 90 veces el salario mínimo general del área geográfica del contribuyente, elevados al año, por cada año de servicios o de contribución, por el excedente se pagará el impuesto. MetLife Afore entrega una constancia de retenciones a los clientes que reciben este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso.

.")

11 Fundamento legal: Artículo 109 Fracción X, de la Ley del Impuesto Sobre la Renta Vigente y Resolución Miscelánea Fiscal I y I Este tipo de ingresos deberán presentarse en la declaración de acuerdo a lo siguiente: EN DECLARASAT EN LINEA.- En el apartado de ingresos por sueldos y salarios capturar el RFC de la afore que efectuó el pago por retiro o indemnización, seleccionar jubilación" y en tipo de jubilación una sola exhibición, teclear el importe total del ingreso obtenido, el último sueldo mensual ordinario, el monto exento, y el ISR retenido, agregar los datos del retenedor según constancia anual. EN DECLARASAT TRADICIONAL.- En el apartado de ingresos por sueldos y salarios seleccionar jubilación", en tipo de jubilación una sola exhibición, teclear el monto total pagado, los ingresos exentos, los ingresos acumulables y el ISR retenido, agregar el RFC del Retenedor, dejando un espacio en blanco, según constancia anual y dar clic en salvar.

12 CANTIDADES PAGADAS POR INSTITUCIONES DE SEGUROS AL OCURRIR LOS RIESGOS AMPARADOS EN LOS SEGUROS DE VIDA. (INGRESOS DEL ARTICULO 109 FRACCION XVII DE LA LISR.) Ingresos exentos a) No son ingresos acumulables las indemnizaciones de seguros en los que el riesgo amparado sea la supervivencia del asegurado, siempre que estas se paguen cuando el asegurado llegue a la edad de 60 años y además hubieran transcurrido al menos 5 años desde la fecha de contratación del seguro y el momento en que se pague la indemnización. b) No son ingresos acumulables las indemnizaciones de los seguros de vida, siempre que los beneficios de dichos seguros se entreguen únicamente por muerte, invalidez, pérdidas orgánicas o incapacidad del asegurado para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social y siempre que los beneficiarios sean el propio asegurado, el cónyuge o concubina, ascendientes en línea recta (padres, abuelos)y descendientes en línea recta (hijos, nietos) y la prima sea pagada por el empleador. c) No son ingresos acumulables las indemnizaciones de los seguros de vida, siempre que los beneficios de dichos seguros se entreguen únicamente por muerte, invalidez, pérdidas orgánicas o incapacidad del asegurado para realizar un trabajo personal remunerado de conformidad con las leyes de seguridad social, independientemente de quiénes sean los beneficiarios y la prima sea pagada por el propio asegurado. Ingresos gravados Cuando la prima del seguro de vida sea pagada por el empleador y los beneficiarios que reciban estas indemnizaciones sean distintos al cónyuge o concubina, ascendientes en línea recta (padres, abuelos) y descendientes en línea recta (hijos, nietos), deberán acumular la indemnización a sus demás ingresos acumulables y deberán pagar el impuesto conforme a lo establecido en el artículo 167 de la Ley del ISR vigente fracción XVI.

No son ingresos acumulables las indemnizaciones de los seguros de vida, siempre que los beneficios de dichos seguros se entreguen únicamente por muerte, invalidez, pérdidas orgánicas o incapacidad")

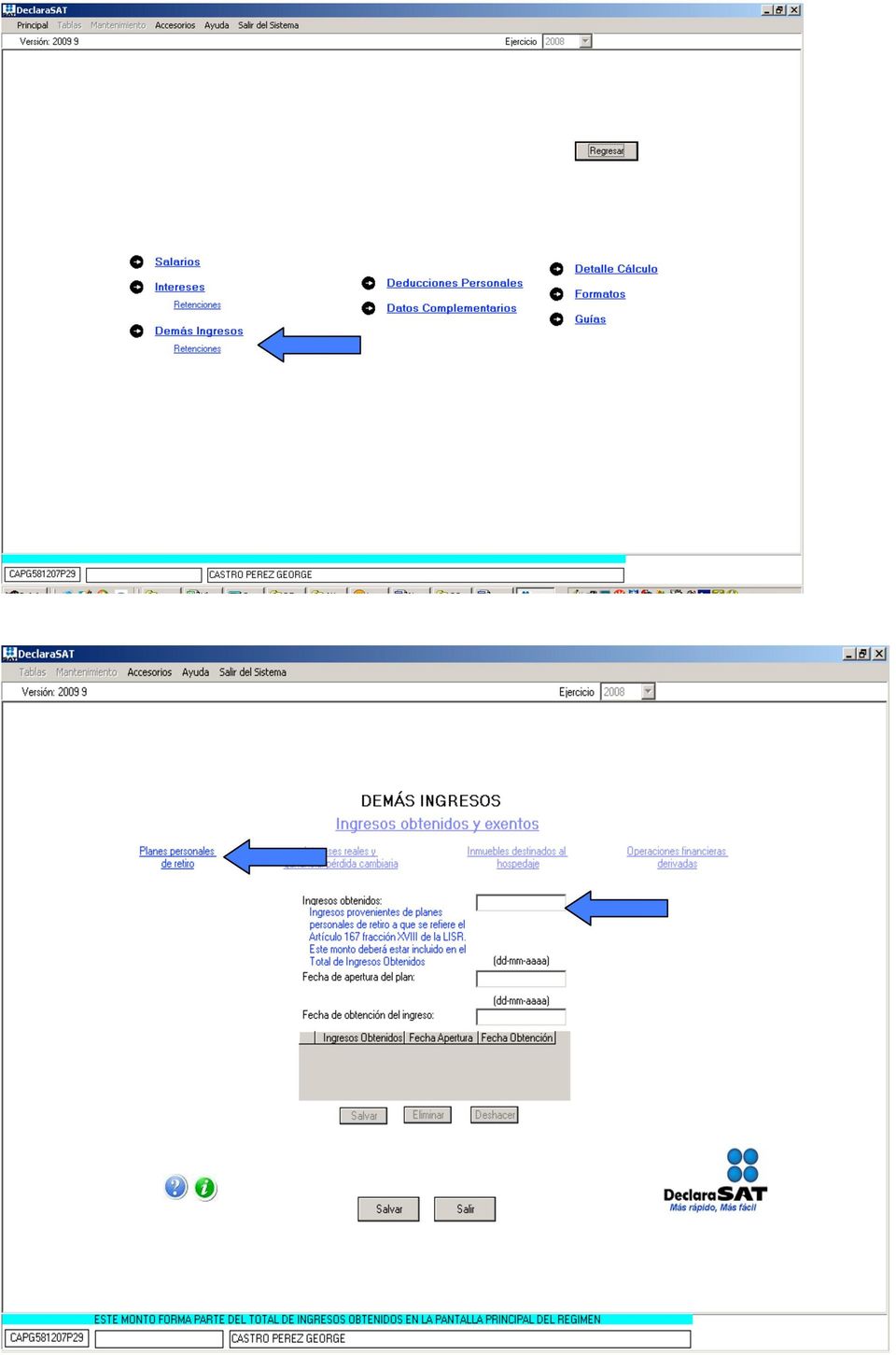

13 MetLife entrega una constancia de retenciones a los beneficiarios que tengan que acumular este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso. Fundamento legal: Artículos 109 Fracción XVII Y 167 fracción XVI, de la Ley del Impuesto Sobre la Renta Vigente. Artículo 133 y 240 del reglamento de la LISR. Para conocer la forma de presentación en la declaración anual ir al apartado Otros pagos de instituciones de seguros de este documento. INGRESOS DE CUENTAS PERSONALES PARA AHORRO, OTROS PAGOS DE INSTITUCIONES DE SEGUROS, PLANES PERSONALES DE RETIRO O DE APORTACIONES VOLUNTARIAS DEL SAR. INGRESOS DEL ARTÍCULO 167 DE LA LISR. Planes personales de retiro o aportaciones voluntarias del SAR: Son acumulables los ingresos de planes personales de retiro o de la subcuenta de aportaciones voluntarias del SAR, cuando se perciban sin que el contribuyente se encuentre en los supuestos de invalidez o incapacidad para realizar un trabajo remunerado de conformidad con las leyes de seguridad social o sin haber llegado a la edad de 65 años, siempre que haya hecho deducibles dichas cantidades de conformidad con lo establecido en el artículo 176 fracción V de la Ley del Impuesto Sobre la Renta. MetLife Seguros o MetLife Afore entrega una constancia de retenciones a las personas que tienen este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso. Los clientes que efectúen retiros de los siguientes productos sin que se encuentren en los supuestos antes mencionados deberán acumular estos ingresos: FlexiLife con Beneficio de Plan Personal de Retiro Plan Vida Ideal subcuenta Plan Personal de Retiro Fundamento legal: Artículos 167 fracción XVIII, 170 y 176 fracción V de la Ley Impuesto Sobre la Renta Vigente. Este tipo de ingresos deberán presentarse en la declaración de acuerdo a lo siguiente: (únicamente existe la opción de presentarlos en DECLARASAT TRADICIONAL) EN DECLARASAT TRADICIONAL.- En Datos del contribuyente seleccionar el régimen fiscal Demás Ingresos, dar clic en salvar.

14 Al seleccionar Demás ingresos aparecerá en el menú de declaración anual el concepto Demás ingresos y abajo Retenciones. Seleccionar Demás ingresos, planes personales para el retiro. Capturar el monto de los ingresos obtenidos, fecha de apertura del plan y fecha de obtención del ingreso (este último corresponde a la fecha en que se realizó el retiro de las aportaciones). Dar clic en salvar y después en salir. Al realizar esta acción se regresa al menú principal de Demás ingresos subíndice Ingresos obtenidos y exentos, en este menú se solicita capturar la cantidad total de ingresos obtenidos. En este apartado se debe capturar la suma de los ingresos de todos los submenús. Si únicamente se obtuvieron ingresos de planes personales de retiro, se deberá capturar la misma cantidad capturada en el submenú planes personales de retiro. Y dar clic en salvar.

15

16 En el apartado de retenciones, capturar el monto de los ingresos pagados (monto de la operación o actividad gravada de la constancia de retenciones) y el ISR retenido, así como el RFC de la empresa que efectuó la retención (de la compañía aseguradora o afore).

17 Cuentas Personales para el Ahorro: Las aportaciones a cuentas personales para el ahorro que se hubieran hecho deducibles, serán acumulables en el año de calendario en que se retiren. Las personas que efectúan estos pagos (Aseguradora o Afore) deberán retener como pago provisional la tasa máxima para aplicarse sobre el excedente del límite inferior que establece la tarifa contenida en el artículo 177. MetLife Seguros y MetLife Afore entregan constancia de retenciones a las personas que tienen este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso. Los clientes que efectúen retiros de los siguientes productos deberán acumular estos ingresos: FlexiLife con Beneficio Cuenta Especial Personal para el Ahorro. Plan Vida Ideal subcuenta especial de ahorro. Fundamento legal: Artículo 167 fracción XII, 170, 177 y 218 de la Ley Impuesto Sobre la Renta Vigente. Para conocer la forma de presentación en la declaración anual ir al apartado Otros pagos de instituciones de seguros de este documento. Otros pagos de instituciones de seguros: Son acumulables los pagos que las instituciones de seguros paguen a los asegurados y beneficiarios que no se consideren intereses ni indemnizaciones del artículo 109 fracción XVII y el artículo 158 de la LISR. Cuando las primas de seguros sean pagadas por el empleador, las indemnizaciones que se paguen a personas distintas del cónyuge o concubina y ascendientes y descendientes en línea recta son acumulables. En estos casos las instituciones de seguros deberán efectuar retención aplicando la tasa del 20% sobre le monto de las cantidades pagadas sin deducción alguna. MetLife entrega una constancia de retenciones a las personas que perciban este tipo de ingresos. En dicha constancia se establece el monto gravado (monto acumulable), monto exento y el ISR retenido en su caso. Los beneficiarios de los seguros de vida que sean personas distintas a las mencionadas en el segundo párrafo deberán acumular estos ingresos, siempre y cuando el seguro haya sido pagado por el empleador del asegurado. Productos que ofrece MetLife: a)seguros de vida institucionales públicos: Institucional Vida, Potenciación del Seguro Institucional Vida, Institucional Vida para Servidores Jubilados. b)seguros de vida institucionales privados: Vida experiencia propia, Vida experiencia global, Vida unión. Fundamento legal: Artículos 167 fracción XVI y 109 fracción XVII de la Ley Impuesto Sobre la Renta Vigente. Artículo 220 del Reglamento de la Ley del ISR.

, monto exento y el ISR retenido en su caso.")

18 Este tipo de ingresos deberán presentarse en la declaración de acuerdo a lo siguiente: (únicamente existe la opción de presentarlos en DECLARASAT TRADICIONAL) EN DECLARASAT TRADICIONAL.- En Datos del contribuyente seleccionar el régimen fiscal Demás Ingresos. Dar clic en salvar. Al seleccionar Demás ingresos aparecerá en el menú de declaración anual el concepto Demás ingresos y abajo Retenciones. Seleccionar Demás ingresos, y submenú Ingresos obtenidos y exentos, en este menú se solicita capturar la cantidad total de ingresos obtenidos y el monto exento en su caso, finalmente dar clic en salvar.

19 En el apartado de retenciones, capturar el monto de los ingresos pagados y el ISR retenido, así como el RFC de la empresa que efectuó la retención (aseguradora o afore).

20 INTERESES REALES. ( INGRESOS DEL ARTÍCULO 158 DE LA LISR) Son ingresos acumulables por intereses, los que provengan del retiro de primas de seguros antes de que ocurra el riesgo amparado, retiros parciales antes de la cancelación de la póliza, así como los rendimientos de las aportaciones voluntarias. Para estos efectos las personas físicas deberán acumular a sus demás ingresos los intereses reales percibidos. El interés real corresponde al monto en que los intereses obtenidos excedan a la inflación. Cuando la inflación es mayor que los intereses obtenidos el resultado se considera como pérdida. La pérdida se podrá disminuir de los demás ingresos obtenidos en el ejercicio. Quienes pagan intereses deberán efectuar retenciones. MetLife Seguros o MetLife Afore entregan una constancia de retenciones a las personas que tengan que acumular este tipo de ingresos. En dicha constancia se establece el monto de los intereses nominales, el monto gravado que corresponde a los intereses reales y el ISR retenido. Los productos de MetLife Seguros que pagan intereses son FAS, GAP, SSI y FlexiLife Los productos de MetLife Afore que pagan intereses son Plan Vida Ideal y aportaciones voluntarias. Fundamento legal: Artículos 9, 158,159, 160, 176 fracción V de la ley del ISR, y 22 de la Ley de Ingresos Vigente. El interés real deberá presentarse en la declaración anual de acuerdo a lo siguiente: EN DECLARASAT EN LINEA.- En el apartado de Intereses, columna I Provenientes del sistema financiero capturar el interés nominal contenido en la constancia, en interés real deberá presentarse lo que en la constancia de intereses aparece en el renglón de monto de la operación o actividad gravada. El monto de ISR retenido, deberá llenarse en el apartado correspondiente a retenciones. Si el pago de intereses corresponde al pago de instituciones de seguros por alguno de los conceptos señalados en el artículo 158 (Retiro De primas de seguros antes de que ocurra el riesgo amparado o antes de la cancelación de la póliza), se deberán capturar adicionalmente el apartado de Pagos de Instituciones de Seguros. Si en años anteriores se recibieron intereses de instituciones de seguros se deberá incluir la tasa de ISR pagada en los últimos 5 años. El interés real negativo o pérdida deberá capturarse en el concepto Pérdida y corresponde al monto negativo en la constancia de retenciones de intereses monto de la operación o actividad gravada.

21 EN DECLARASAT TRADICIONAL.- En el apartado de Intereses, seleccionar interés nominal en I. Provenientes del sistema financiero y el monto del interés real que corresponde al monto de la operación gravada en la constancia de retenciones. El monto de ISR retenido, también deberá llenarse el apartado correspondiente a retenciones de intereses.

22

23 Si el pago de intereses corresponde al pago de instituciones de seguros por alguno de los conceptos señalados en el artículo 158 (Retiro De primas de seguros antes de que ocurra el riesgo amparado o antes de la cancelación de la póliza), de deberán capturar el apartado de Pagos de Instituciones de Seguros (art. 158 LISR)

Artículo 176. Fracción V

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

Artículo 176 Fracción V Las aportaciones complementarias de retiro realizadas directamente en la subcuenta de aportaciones complementarias de retiro, en los términos de la Ley de los Sistemas de Ahorro

DeclaraSAT 2013. Personas físicas. Declaras a tiempo, Hacienda te devuelve

Declaras a tiempo, Hacienda te devuelve Para realizar tu declaración debes tener a la mano: w Pagos mensuales de impuestos w Registro Federal de Contribuyentes w Contraseña 1 o Fiel 2 w En caso de saldo

Declaras a tiempo, Hacienda te devuelve Para realizar tu declaración debes tener a la mano: w Pagos mensuales de impuestos w Registro Federal de Contribuyentes w Contraseña 1 o Fiel 2 w En caso de saldo

Declaración Anual 2006

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Declaración Anual 2006 De los ingresos por Salarios y en general por la Prestación de un Servicio Personal Subordinado Expositores CPC Arturo Zepeda Pineda C.P. José Luis Vázquez García 1 Ley del Impuesto

Gastos personales que puede deducir en su Declaración Anual 2011

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

Gastos personales que puede deducir en su Declaración Anual 2011 Cumplir nos beneficia a todos sat.gob.mx Declaración Anual 2011 PERSONAS FÍSICAS Presentará su Declaración Anual?... Cumplir nos beneficia

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

Declara. Tu declaración... paso a paso. sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

Precisiones relacionadas con la presentación de la Declaración Anual 2012

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2012 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Gastos Fiscales en la Declaración Anual de Personas Físicas 2012

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

NOTA INFORMATIVA notacefp / 33 / 213 25 de abril de 213 Gastos Fiscales en la Declaración Anual de Personas Físicas 212 Resumen La presente nota informativa describe las diferentes deducciones que las

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

DEDUCCIONES PERSONALES MEDIO POR EL CUAL SE PODRIA OBTENER SALDO A FAVOR EN LA DECLARACIÓN ANUAL

DEDUCCIONES PERSONALES MEDIO POR EL CUAL SE PODRIA OBTENER SALDO A FAVOR EN LA DECLARACIÓN ANUAL Es de todos sabido que las personas físicas cuentan hasta el día ultimo del mes de Abril ( hoy primero de

DEDUCCIONES PERSONALES MEDIO POR EL CUAL SE PODRIA OBTENER SALDO A FAVOR EN LA DECLARACIÓN ANUAL Es de todos sabido que las personas físicas cuentan hasta el día ultimo del mes de Abril ( hoy primero de

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

Precisiones relacionadas con la presentación de la Declaración Anual 2013.

Precisiones relacionadas con la presentación de la Declaración Anual 2013. 1 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

Precisiones relacionadas con la presentación de la Declaración Anual 2013. 1 1.- Obligación de presentar declaración, cuando se obtienen ingresos por salarios e intereses. SALARIOS INTERÉS REAL DECLARACIÓN

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (GENERALIDADES) Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO.

Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO.") DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (GENERALIDADES) Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. GENERALIDADES a) Sujetos del impuesto (artículo 90 de la LISR) Están obligadas al pago del impuesto establecido

DIPLOMADO EN ISR PERSONAS FÍSICAS 2014 (GENERALIDADES) Expositor: C.P. FRANCISCO CÁRDENAS GUERRERO. GENERALIDADES a) Sujetos del impuesto (artículo 90 de la LISR) Están obligadas al pago del impuesto establecido

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014)

") Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Cálculo de la retención del ISR por pago de la PTU

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

registro de los planes privados de pensiones en la consar

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

registro de los planes privados de pensiones en la consar C.P.C. Héctor García García Introducción El artículo tiene por finalidad conocer, de forma general, sobre el registro de los planes privados de

JUBILACIÓN EN PAGO ÚNICO Y SALARIOS

JUBILACIÓN EN PAGO ÚNICO Y SALARIOS Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

JUBILACIÓN EN PAGO ÚNICO Y SALARIOS Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

Colegiaturas deducibles en el Impuesto sobre la Renta

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Colegiaturas deducibles en el Impuesto sobre la Renta Septiembre 2011 C O L E G I A T U R A S D E D U C I B L E S E N I S R Decreto por el que se otorga un estímulo fiscal a las personas físicas en relación

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez.

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Reformas a la Ley del ISSSTE. Act. Daniel Peregrino Gómez. Temario Puntos destacados en la reforma. Comparativo con la Ley del IMSS. Efectos en el Sector Asegurador y AFORE. Mesa de discusión. Puntos destacados

Cómo presentar su Declaración Anual por internet

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Cómo presentar su Declaración Anual por internet Declaración Anual 2009 Personas físicas en abril sat.gob.mx gobiernofederal.gob.mx Declarar por internet es fácil, rápido y seguro. Sólo realice los siguientes

Salarios (uno, dos o más patrones)

") Salarios (uno, dos o más patrones) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

Salarios (uno, dos o más patrones) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración por internet

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

http://elasesor-honduras.org TEMAS SELECCIONADOS 6. Retención en la fuente del Impuesto Sobre la Renta de los empleados Las empresas están obligadas a calcular, retener y enterar al fisco los impuestos

Miércoles 11 de diciembre de 2013 DIARIO OFICIAL (Segunda Sección)

") Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo general para

Artículo 93. No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos: I. Las prestaciones distintas del salario que reciban los trabajadores del salario mínimo general para

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS.

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para desempeñarse como un contratista de obra civil, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales correspondientes.

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC MEPC55814AZ6 CURP MEPC55814HGTDLR APELLIDO PATERNO MEDINA APELLIDO MATERNO PLASCENCIA NOMBRE(S) CARLOS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC MEPC55814AZ6 CURP MEPC55814HGTDLR APELLIDO PATERNO MEDINA APELLIDO MATERNO PLASCENCIA NOMBRE(S) CARLOS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

Manual para el Agente Promotor. Interpretación del Estado de Cuenta de la Cuenta Individual

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

Manual para el Agente Promotor Interpretación del Estado de Cuenta de la Cuenta Individual Interpretación del Estado de Cuenta de la Cuenta Individual Esquema General. Objetivo General Conocer la forma

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS. Régimen de sueldos y salarios y conceptos asimilados 29

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS Contenido Disposiciones generales Página 2 Régimen de sueldos y salarios y conceptos asimilados 29 Régimen de actividad empresarial y profesional

PREGUNTAS Y RESPUESTAS DECLARACIÓN ANUAL 2012 PERSONAS FÍSICAS Contenido Disposiciones generales Página 2 Régimen de sueldos y salarios y conceptos asimilados 29 Régimen de actividad empresarial y profesional

3 MÓDULO ADMINISTRATIVO

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

3 MÓDULO ADMINISTRATIVO INTRODUCCIÓN Para instalar un invernadero para la producción de jitomate, se debe registrar ante la Secretaría de Hacienda y Crédito Público y contribuir con las obligaciones fiscales

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS 2 0 0 7 INDICE PÁGINA CASO 1 SUELDOS Y SALARIOS 5 CASO 2 INGRESOS ACUMULADOS POR SALARIOS CON JUBILACIÓN (PAGO ÚNICO) 6 CASO 3

CASOS PRÁCTICOS DEL CÁLCULO ANUAL DE LOS IMPUESTOS DE LAS PERSONAS FÍSICAS 2 0 0 7 INDICE PÁGINA CASO 1 SUELDOS Y SALARIOS 5 CASO 2 INGRESOS ACUMULADOS POR SALARIOS CON JUBILACIÓN (PAGO ÚNICO) 6 CASO 3

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

MODIFICACIONES LEGISLATIVAS APLICABLES DESDE EL 1 DE ENERO DE 2007 Normativa Modificada RDL 3/2004, IRPF, en la actualidad Ley 35/2006, de 28 de noviembre del IRPF Real Decreto legislativo 1/2002, de 29

Las nóminas y sus implicaciones fiscales

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

TEMAS DE ACTUALIDAD Las nóminas y sus implicaciones fiscales 38 L.C.C. Héctor Torres Sánchez, Integrante de la Comisión Académica de Diplomados del Colegio de Contadores Públicos de México, A.C. Las repercusiones

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Lo que usted debe saber de su Seguro Colectivo

Lo que usted debe saber de su Seguro Colectivo Seguros Colectivos (Vida - Salud) SEGURO COLECTIVO DE VIDA Definición del Producto Requisitos de Incorporación Procedimientos de Incorporación Plazos de Cobertura

Lo que usted debe saber de su Seguro Colectivo Seguros Colectivos (Vida - Salud) SEGURO COLECTIVO DE VIDA Definición del Producto Requisitos de Incorporación Procedimientos de Incorporación Plazos de Cobertura

Destino de las Aportaciones al INFONAVIT. C.P.C. Y M.I. Oscar de J. Castellanos Varela

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Destino de las Aportaciones al INFONAVIT C.P.C. Y M.I. Oscar de J. Castellanos Varela Que son las aportaciones al INFONAVIT? Ley Federal del Trabajo Artículo 136.- Toda empresa agrícola, industrial, minera

Retiro Cesantía en edad avanzada y Vejez RCV

PENSIONES ISSSTE Retiro Cesantía en edad avanzada y Vejez RCV Existe Cesantía cuando el Trabajador queda privado de trabajo remunerado a partir de los sesenta años de edad o al cumplir 65 años de edad

PENSIONES ISSSTE Retiro Cesantía en edad avanzada y Vejez RCV Existe Cesantía cuando el Trabajador queda privado de trabajo remunerado a partir de los sesenta años de edad o al cumplir 65 años de edad

PUNTOS RELEVANTES PARA LA DECLARACIÓN ANUAL DE PF S. C.P. y M.I. PATRICIA DEL ANGEL RIVAS

PUNTOS RELEVANTES PARA LA DECLARACIÓN ANUAL DE PF S C.P. y M.I. PATRICIA DEL ANGEL RIVAS CLASIFICACIÓN DE INGRESOS ACUMULABLES INGRESOS GRAVABLES NO ACUMULABLES INGRESOS PF'S INGRESOS EXENTOS ENTRADAS

PUNTOS RELEVANTES PARA LA DECLARACIÓN ANUAL DE PF S C.P. y M.I. PATRICIA DEL ANGEL RIVAS CLASIFICACIÓN DE INGRESOS ACUMULABLES INGRESOS GRAVABLES NO ACUMULABLES INGRESOS PF'S INGRESOS EXENTOS ENTRADAS

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

SI AL AHORRO SOLIDARIO PARA LOS TRABAJADORES DEL ESTADO Paso 1 En las páginas de Internet de todas las Dependencias del Gobierno Federal (Incluyendo ISSSTE, SHCP y CONSAR), se incluirá el ícono de Si al

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

eeeeeeeee DATOS DE IDENTIFICACIÓN eeeeeeeeeeee RFC MASV8214T7 CURP MASV8214HDFLLL1 APELLIDO PATERNO MALDONADO APELLIDO MATERNO SALGADO NOMBRE(S) JOSE VALENTIN TIPO DE DECLARACIÓN Normal DATOS GENERALES

eeeeeeeee DATOS DE IDENTIFICACIÓN eeeeeeeeeeee RFC MASV8214T7 CURP MASV8214HDFLLL1 APELLIDO PATERNO MALDONADO APELLIDO MATERNO SALGADO NOMBRE(S) JOSE VALENTIN TIPO DE DECLARACIÓN Normal DATOS GENERALES

Personas físicas. Ingresos por sueldos y salarios (con uno, dos o más patrones)

") Ingresos por sueldos y salarios (con uno, dos o más patrones) Guía para presentar la declaración anual de 2006 GUÍA PARA PRESENTAR LA DECLARACIÓN ANUAL DE 2006 INGRESOS POR SUELDOS Y SALARIOS (uno, dos

Ingresos por sueldos y salarios (con uno, dos o más patrones) Guía para presentar la declaración anual de 2006 GUÍA PARA PRESENTAR LA DECLARACIÓN ANUAL DE 2006 INGRESOS POR SUELDOS Y SALARIOS (uno, dos

FUNDAMENTOS QUE RESPALDAN LA OBLIGACION DE EMITIR CFDI POR VENTAS DE INMUEBLES POR PERSONAS MORALES Y PERSONAS FÍSICAS EMPRESARIAS

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

Artículo 76 de la Ley del ISr: TITULO II DE LAS PERSONAS MORALES CAPÍTULO IX DE LAS OBLIGACIONES DE LAS PERSONAS MORALES Artículo 76. LISR Los contribuyentes que obtengan ingresos de los señalados en este

1. Generalidades 2. Qué pasó con mi devolución 3. Caso práctico 3.1. Documentación necesaria 3.2. FED 4. Conclusiones 1.

Solicitud de devolución por Internet Si la autoridad rechazó parcial o totalmente su saldo a favor en el programa de devoluciones automáticas, conozca el procedimiento a seguir para recuperarlo 1. Generalidades

Solicitud de devolución por Internet Si la autoridad rechazó parcial o totalmente su saldo a favor en el programa de devoluciones automáticas, conozca el procedimiento a seguir para recuperarlo 1. Generalidades

Servicios profesionales (honorarios) y salarios

y salarios") Servicios profesionales (honorarios) y salarios Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración

Servicios profesionales (honorarios) y salarios Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para enviar la declaración

Servicios Profesionales (honorarios)

") Servicios Profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2012 con el programa Declaración automática (en línea) Personas físicas 2013 Incluye procedimiento para enviar la

Servicios Profesionales (honorarios) Guía para elaborar y presentar su Declaración Anual 2012 con el programa Declaración automática (en línea) Personas físicas 2013 Incluye procedimiento para enviar la

Salarios e intereses Personas físicas

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía, paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Salarios e intereses Personas físicas 2012 Incluye procedimiento

SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía, paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Salarios e intereses Personas físicas 2012 Incluye procedimiento

Afore SURA Tu Cuenta Individual

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Afore SURA Tu Cuenta Individual Qué es mi Cuenta Individual? Es una cuenta única a tu nombre y a tu favor, que será aperturada en la Afore de tu elección, en la cual se depositarán las cuotas obrero patronales

Aspectos fiscales relevantes 2015. Fernando Velázquez R.

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Guía para el trámite de tu pensión en Cuenta Individual

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

A mayor ahorro voluntario, mayor pensión! El realizar aportaciones voluntarias a tu Cuenta Individual: Te ofrece altos rendimientos Contribuye a que tu pensión pueda ser mayor al momento de tu retiro Te

Declaración Anual de Personas Físicas 2013

Declaración Anual de Personas Físicas 2013 C.P.C. VICENTE MORALES VILLAGRÁN C.P. ROSITA GARCÍA SOTELO Artículo 31 primer párrafo, CFF Las personas deberán presentar declaraciones (avisos e informes) En

Declaración Anual de Personas Físicas 2013 C.P.C. VICENTE MORALES VILLAGRÁN C.P. ROSITA GARCÍA SOTELO Artículo 31 primer párrafo, CFF Las personas deberán presentar declaraciones (avisos e informes) En

ACTIVIDADES EMPRESARIALES (régimen general)

") ACTIVIDADES EMPRESARIALES (régimen general) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 sat.gob.mx ÍNDICE Información general 5 Cuándo se

ACTIVIDADES EMPRESARIALES (régimen general) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 sat.gob.mx ÍNDICE Información general 5 Cuándo se

Ingresos por servicios profesionales (honorarios)y salarios

y salarios") Ingresos por servicios profesionales (honorarios)y salarios Guía paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración

Ingresos por servicios profesionales (honorarios)y salarios Guía paso a paso para elaborar y presentar su Declaración Anual 2011 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración

SECRETARÍA DE EDUCACIÓN PÚBLICA

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DE LOS TRABAJADORES SUJETOS AL RÉGIMEN R DEL ARTÍCULO DÉCIMO D TRANSITORIO DEL DECRETO POR EL QUE SE EXPIDE LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DE LOS TRABAJADORES SUJETOS AL RÉGIMEN R DEL ARTÍCULO DÉCIMO D TRANSITORIO DEL DECRETO POR EL QUE SE EXPIDE LA LEY DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES

DECLARACIÓN ANUAL 2013

Guía Declaración PREGUNTAS Anual. Personas Y RESPUESTAS Físicas. DeclaraSAT 2013 DECLARACIÓN ANUAL 2013 1. Si en la declaración Normal que se presentó en Declaración Anual Simplificada Asalariados 2013

Guía Declaración PREGUNTAS Anual. Personas Y RESPUESTAS Físicas. DeclaraSAT 2013 DECLARACIÓN ANUAL 2013 1. Si en la declaración Normal que se presentó en Declaración Anual Simplificada Asalariados 2013

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE)

") Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

Preguntas y respuestas con relación al impuesto a los depósitos en efectivo (IDE) 1. A partir de cuándo se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? 2. Quiénes están obligados al pago

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales. Facilitador: Jhon Dairon Bohórquez Giraldo.

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

MEMORIAS CONFERENCIA Las verdades de la Retención en la Fuente sobre Ingresos Laborales Facilitador: Jhon Dairon Bohórquez Giraldo. Art. 127. SALARIO: Constituye salario no sólo la remuneración ordinaria,

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

LEY DEL ISSSTE INFORMACIÓN PARA LOS TRABAJADORES AFILIADOS AL ISSSTE RUTA DEL PROCESO PARA ELEGIR EL RÉGIMEN DE PENSIÓN Régimen de Pensiones DOS GRUPOS DE TRABAJADORES Trabajadores de de Nuevo Ingreso

Cuadro comparativo Mayo 2014

Cuadro comparativo Mayo 2014 "Ley del Seguro Social de 1973 Artículo 104. En caso de enfermedad no profesional, el asegurado tendrá derecho a un subsidio en dinero que se otorgará cuando la enfermedad

Cuadro comparativo Mayo 2014 "Ley del Seguro Social de 1973 Artículo 104. En caso de enfermedad no profesional, el asegurado tendrá derecho a un subsidio en dinero que se otorgará cuando la enfermedad

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : AIRD7108037P2 Hoja 1 de 1 DANIEL GABRIEL AVILA RUIZ ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : AIRD71837P2 Hoja 1 de 1 Nombre: DANIEL GABRIEL AVILA RUIZ Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : AIRD71837P2 Hoja 1 de 1 Nombre: DANIEL GABRIEL AVILA RUIZ Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

arrendamiento de bienes inmuebles (casa habitación y local comercial)

") arrendamiento de bienes inmuebles (casa habitación y local comercial) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para

arrendamiento de bienes inmuebles (casa habitación y local comercial) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 Incluye procedimiento para

Ajuste anual del ISR de salarios

Ajuste anual del ISR de salarios Disposiciones aplicables C.P. Araceli Paz González INTRODUCCIÓN Conforme a los artículos 97 y 99, fracción II de la Ley del Impuesto sobre la Renta (LISR), las personas

Ajuste anual del ISR de salarios Disposiciones aplicables C.P. Araceli Paz González INTRODUCCIÓN Conforme a los artículos 97 y 99, fracción II de la Ley del Impuesto sobre la Renta (LISR), las personas

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Informativo Legal. Pensión de Sobrevivencia. Quiénes tienen derecho a percibirla?

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

3 Pensión de Sobrevivencia La Pensión de Sobrevivencia es un beneficio previsional establecido en el Decreto Ley N 3.500 de 1980, a la cual tienen derecho los componentes del grupo familiar del afiliado

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

CONFERENCIA: NUEVA LEY DE I.S.R. RENTAS DEL TRABAJO Lic. Victor Emilio Sarat Garcia RENTAS DEL TRABAJO TÍTULO III RENTA DEL TRABAJO EN RELACIÓN DE DEPENDENCIA ARTICULOS DEL 68 AL 82 68 y 69. Hecho generador

ASPECTOS FISCALES DEL ARRENDAMIENTO

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

ASPECTOS FISCALES DEL ARRENDAMIENTO Impuestos federales, locales y derechos aplicables a Inmuebles en el D.F. Impuesto sobre la renta Impuesto al valor agregado Impuesto predial Derechos por consumo de

Preguntas y Respuestas sobre el tema de emisión de CFDI

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

Tratamiento Fiscal de los Sueldos y Salarios. C.P.C. y M.F. Edgar Ulises Hernández Campos

Tratamiento Fiscal de los Sueldos y Salarios C.P.C. y M.F. Edgar Ulises Hernández Campos C.P. y M.F. Edgar Ulises Hernández Campos Egresado de la Universidad De La Salle Bajío, A.C. (Contador Público y

Tratamiento Fiscal de los Sueldos y Salarios C.P.C. y M.F. Edgar Ulises Hernández Campos C.P. y M.F. Edgar Ulises Hernández Campos Egresado de la Universidad De La Salle Bajío, A.C. (Contador Público y

10 Base liquidable. Diputación Foral de Gipuzkoa 121

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

10 10.1 Qué es la base liquidable? 10.2 general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Partidas pendientes de compensación: régimen transitorio 10.2.3 Compensación de bases

FORMULARIO 572 AFIP INSTRUCTIVO

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

FORMULARIO 572 AFIP INSTRUCTIVO RETENCIONES IMPUESTO A LAS GANANCIAS DE 4ta. CATEGORIA El formulario 572 de AFIP es, por medio del cual, los empleados deben informar las deducciones admitidas en el Impuesto

SECRETARÍA DE EDUCACIÓN PÚBLICA

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DEL RÉGIMEN DE CUENTAS INDIVIDUALES DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO. Objeto: Reglamentar el otorgamiento de pensiones

REGLAMENTO PARA EL OTORGAMIENTO DE PENSIONES DEL RÉGIMEN DE CUENTAS INDIVIDUALES DEL INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO. Objeto: Reglamentar el otorgamiento de pensiones

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

NORMAS SOBRE CONSTITUCION Y CALCULO DE RESERVAS Aprobada en Resolución CD-SUPERINTENDENCIA-XLIX-I-97 del 8 de enero de 1997 Modificada en Resolución CD-SIB-188-1-NOV23-2001, del 23 de noviembre de 2001

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Unidad 18. Sueldos y salarios: su carga tributaria

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Unidad 18 Sueldos y salarios: su carga tributaria " El 1 de enero de 1995 la Ley de Hacienda del Departamento del Distrito Federal fue sustituida por una nueva ley creada con el propósito de satisfacer

Nueva mecánica para la determinación del cálculo de la PTU

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

Nueva mecánica para la determinación del cálculo de la PTU Disposiciones para su cálculo en la LISR L.C. Walter Carlos López Morales, Asociado Asociado de la firma Actividades: Especialista en la práctica

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Preguntas y respuestas en relación con el impuesto a los depósitos en efectivo 1. A partir de cuando se empezó a pagar el impuesto a los depósitos en efectivo (IDE)? El 1 de Julio de 2008. Artículo primero

Servicios profesionales (honorarios) y salarios

y salarios") Servicios profesionales (honorarios) y salarios Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración por internet y, en su

Servicios profesionales (honorarios) y salarios Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Incluye procedimiento para enviar la declaración por internet y, en su

SUBCUENTAS Y APORTACIONES DE LA CUENTA INDIVIDUAL

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

El 19 de junio de 2008 la Suprema Corte de Justicia declaró la constitucionalidad de la Ley del ISSSTE, la cual contempló la posibilidad de que los trabajadores optaran para su pensión por Jubilación entre

Guía paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT. Jubilación en pago único y salarios

Personas Físicas Jubilación en pago único y salarios SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Jubilación

Personas Físicas Jubilación en pago único y salarios SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Jubilación

Arrendamiento de bienes inmuebles e intereses

Arrendamiento de bienes inmuebles e intereses Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx

Arrendamiento de bienes inmuebles e intereses Guía para elaborar y presentar su Declaración Anual 2010 con el programa DeclaraSAT Cumplir nos beneficia a todos Personas físicas sat.gob.mx gobiernofederal.gob.mx

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO. El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir de que éste

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

CAPITULO 3. PLAN PRIVADO DE PENSIONES PARA ATLIXCO 3.1 Diseño del Plan Privado de Pensiones 3.1.1 Requisito de elegibilidad El ingreso al Plan Privado de Pensiones por parte del trabajador se da a partir

1. Definiciones y Conceptos del Seguro de Vida

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

1. Definiciones y Conceptos del Seguro de Vida En este capítulo se definen algunos términos y conceptos generales del Seguro de Vida (Líneas Personales), atendiendo a lo dispuesto en la Ley sobre el Contrato

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO. Para poder ingresar al plan privado de pensiones deben contar con una antigüedad

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

CAPÍTULO 6. ALTERNATIVA DE UN PLAN PRIVADO DE PENSIONES PARA ATLIXCO 6.1 Diseño del Plan Privado de Pensiones 6.1.1 Requisito de elegibilidad Para poder ingresar al plan privado de pensiones deben contar

Durante las últimas tres décadas, las autoridades. Venta de autos usados por personas físicas

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

ANÁLISIS Y OPINIÓN Venta de autos usados por personas físicas En la actualidad ya contamos con ciertos lineamientos por parte de las autoridades fiscales mediante los cuales a partir de este año, y gracias

Servicios profesionales (honorarios) Médicos y dentistas

Médicos y dentistas") Personas físicas Médicos y dentistas SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Servicios profesionales (honorarios)

Personas físicas Médicos y dentistas SERVICIO DE ADMINISTRACIÓN TRIBUTARIA Guía paso a paso para elaborar y presentar su Declaración Anual de 2011 con el programa DeclaraSAT Servicios profesionales (honorarios)

Taller fiscal para que los retenedores cumplan con las obligaciones fiscales derivadas de sueldos y salarios en el cierre del ejercicio 2011

Taller fiscal para que los retenedores cumplan con las obligaciones fiscales derivadas de sueldos y salarios en el cierre del ejercicio 2011 ADMINISTRACIÓN GENERAL DE SERVICIOS AL CONTRIBUYENTE Noviembre

Taller fiscal para que los retenedores cumplan con las obligaciones fiscales derivadas de sueldos y salarios en el cierre del ejercicio 2011 ADMINISTRACIÓN GENERAL DE SERVICIOS AL CONTRIBUYENTE Noviembre

ACTIVIDADES EMPRESARIALES (régimen intermedio)

") ACTIVIDADES EMPRESARIALES (régimen intermedio) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 sat.gob.mx ÍNDICE Información general 5 4Cuándo

ACTIVIDADES EMPRESARIALES (régimen intermedio) Guía para elaborar y presentar su Declaración Anual 2012 con el programa DeclaraSAT Personas físicas 2013 sat.gob.mx ÍNDICE Información general 5 4Cuándo

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

Vales de despensa. Marzo, 2015

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

Vales de despensa Marzo, 2015 Agenda de la sesión Fundamento legal Exento para el trabajador Deducibilidad para el patrón Integración para IMSS Algunas consideraciones Resumen Encuesta Lineamientos Participantes

actualización pensiones 2015 Pensiones actualización

Pensiones actualización 2015 PENSIONES NO CONTRIBUTIVAS 2015 (cuantías máximas) (*) TIPO DE PENSIÓN REQUISITOS CUANTÍA COMPATIBILIDAD INVALIDEZ (1) Mayor 18 años > 65% de disminución. Ver límite de recursos.

Pensiones actualización 2015 PENSIONES NO CONTRIBUTIVAS 2015 (cuantías máximas) (*) TIPO DE PENSIÓN REQUISITOS CUANTÍA COMPATIBILIDAD INVALIDEZ (1) Mayor 18 años > 65% de disminución. Ver límite de recursos.

h. F. 711 Ganancias Personas Físicas Régimen Simplificado

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

h. F. 711 Ganancias Personas Físicas Régimen Simplificado Para ingresar a la ventana Ganancias Personas Físicas Régimen Simplificado una vez ingresados los parámetros Formulario, Versión y Período Fiscal,

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT 2014, V.1.1.5.)?

?") Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

Preguntas y respuestas frecuentes de la Declaración informativa de operaciones con terceros (DIOT) 1. Quiénes son los obligados a presentar la Declaración Informativa de Operaciones con Terceros (DIOT

Declaración anual para personas físicas (incluyendo asignados internacionales) Estás preparado para cumplir con la obligación?

Estás preparado para cumplir con la obligación?") Declaración anual para personas físicas (incluyendo asignados internacionales) Estás preparado para cumplir con la obligación? Mauricio Hurtado Karina Pérez Claudia Campos Jeff Tollers Entrevista con:

Declaración anual para personas físicas (incluyendo asignados internacionales) Estás preparado para cumplir con la obligación? Mauricio Hurtado Karina Pérez Claudia Campos Jeff Tollers Entrevista con:

10 Base liquidable. Diputación Foral de Gipuzkoa 133

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas

10 Base liquidable 10.1 Qué es la base liquidable? 10.2 Base liquidable general 10.2.1 Qué reducciones entran en la base liquidable general? 10.2.2 Compensación de bases liquidables generales negativas