FACULTAD DE CIENCIAS DEL TRABAJO MASTER EN DIRECCIÓN Y GESTIÓN DE RECURSOS HUMANOS

|

|

|

- Julia de la Cruz Montoya

- hace 8 años

- Vistas:

Transcripción

1 1 FACULTAD DE CIENCIAS DEL TRABAJO MASTER EN DIRECCIÓN Y GESTIÓN DE RECURSOS HUMANOS RÉGIMEN JURÍDICO DE LA GESTIÓN DE RECURSOS HUMANOS II: EXTINCIÓN, SALARIO, RELACIONES COLECTIVAS, SEGURIDAD SOCIAL Y CONCILIACIÓN BLOQUE I: RELACIONES LABORALES Y SEGURIDAD SOCIAL PROFESORA: BELÉN GARCÍA ROMERO TEMA 4.- GESTIÓN DE NÓMINAS Y SEGUROS SOCIALES CONTENIDO TEÓRICO ANEXO ACTIVIDADES PRÁCTICAS Y DE EVALUACIÓN: 1. CUESTIONARIO TEST 2. CUESTIONARIO PREGUNTAS CORTAS y/o CASOS PRACTICOS 3. BIBLIOGRAFÍA 4. LEGISLACIÓN TEMA 4: GESTIÓN DE NÓMINAS Y SEGUROS SOCIALES SUMARIO I. CONCEPTO DE SALARIO II. EL SALARIO MÍNIMO INTERPROFESIONAL III. LA NÓMINA IV. DEVENGOS: PERCEPCIONES SALARIALES A. SALARIO BASE B. COMPLEMENTOS SALARIALES C. PAGAS EXTRAS D. SALARIO EN ESPECIE V. DEVENGOS: PERCEPCIONES NO SALARIALES VI. SALARIO BRUTO VII. DEDUCCIONES:

2 2 A. I.R.P.F B. CUOTA OBRERA A LA SEGURIDAD SOCIAL C. OTROS VIII. SALARIO NETO IX. LA COTIZACION A LA SEGURIDAD SOCIAL I. CONCEPTO. Art. 26 E.T: se considera salario la totalidad de las percepciones económicas de los trabajadores, sin discriminación por razón de sexo, en dinero o en especie por la prestación profesional de los servicios laborales por cuenta ajena, ya retribuyan el trabajo en efectivo, cualquiera que sea la forma de remuneración, o los períodos de descanso computables como de trabajo (Ej.: descanso semanal, festivos, vacaciones...). En ningún caso, incluidas las relaciones laborales de carácter especial a que se refiere el artículo 2 del Estatuto de los Trabajadores, el salario en especie podrá superar el 30 por 100 de las percepciones salariales del trabajador, ni dar lugar a la minoración de la cuantía íntegra en dinero del salario mínimo interprofesional. II. EL SALARIO MÍNIMO INTERPROFESIONAL (S.M.I) Art. 27 ET. Lo fija anualmente el gobierno. Para establecer el salario mínimo de cada año se toma en consideración de forma conjunta el índice de precios al consumo, la productividad media nacional alcanzada, el incremento de la participación del trabajo en la renta nacional y la coyuntura económica general. 1. Características Se fija anualmente. Puede revisarse semestralmente si el Índice de Precios al Consumo (IPC) superara las previsiones del Gobierno. Las cuantías fijadas son un salario mínimo, por lo que puede ser superado por convenio colectivo o pacto individual con la empresa. En cualquier caso, los salarios acordados en convenio colectivo no podrán ser inferiores en cómputo anual a la cantidad aprobada por el Gobierno en la disposición correspondiente, actuando como garantía salarial. La revisión del Salario Mínimo Interprofesional no afecta a la estructura ni a la cuantía de los salarios profesionales que se vinieran percibiendo por los trabajadores, cuando tales salarios en su conjunto y en cómputo anual fueran superiores a dicho salario mínimo. El importe del Salario Mínimo Interprofesional es inembargable, salvo lo dispuesto en el artículo 608 de la ley 1/2000, de Enjuiciamiento Civil. Respecto a las cantidades superiores al salario mínimo interprofesional, se aplicará la escala prevista en el artículo 607 de dicha Ley. 2. Importe del SMI para cualquier actividad - En 1998 se equiparó el salario mínimo de los menores de 18 años con el de los mayores de dicha edad, fijándose un único salario mínimo. - El RD 1046/2013, de 27 de diciembre, por el que se fija el SMI para 2014, ha establecido que el salario mínimo para cualquier actividad queda fijado en 21,51 euros/día, 645,30 euros/mes. En cómputo anual para 2014 la cuantía del Salario Mínimo Interprofesional, incluidas las pagas extraordinarias, no será inferior

.")

3 3 a 9.034,20 euros para trabajadores con jornada legal completa. - Este salario se entiende referido a la jornada legal de trabajo en cada actividad, sin incluir en el caso del salario diario la parte proporcional de los domingos y festivos. Si se realizase jornada inferior se percibirá a prorrata. - Las cantidades indicadas anteriormente se verán incrementadas con los complementos salariales que correspondan. En caso de jornadas inferiores a las legales se percibirá la parte proporcional. 3. Importe del Salario Mínimo Interprofesional para trabajadores eventuales o temporeros Cuando la relación laboral a una misma empresa no exceda de 120 días percibirán, conjuntamente con el salario mínimo diario establecido, la parte proporcional de la retribución de los domingos y festivos, así como de las dos gratificaciones extraordinarias a que, como mínimo, tiene derecho todo trabajador, correspondientes al salario de 30 días en cada una de ellas. En ningún caso la cuantía diaria del salario profesional puede resultar inferior a 30,57 euros por jornada legal en la actividad. En lo que respecta a la retribución de las vacaciones, estos trabajadores percibirán, conjuntamente con el salario indicado anteriormente, la parte proporcional correspondiente a las vacaciones legales mínimas en los supuestos en que no existiera coincidencia entre el período de disfrute de las vacaciones y el tiempo de vigencia del contrato. 4. Importe del Salario Mínimo Interprofesional para empleados del hogar familiar El salario mínimo de empleados de hogar que trabajen por horas, en régimen externo, será el fijado para trabajadores eventuales y temporeros e incluye todos los conceptos retributivos. El salario mínimo de los empleados de hogar que trabajen por horas será de 5,05 euros por hora efectivamente trabajada. En dicho importe está incluida la parte proporcional de gratificaciones extraordinarias y vacaciones. (LGSS y RD 2064/95, Rgto. General sobre Cotización y Liquidación de otros derechos de la SS; Orden ESS/106/2013). III: LA NÓMINA El art ET exige que el pago y la previa liquidación del salario se realicen documentalmente respecto de cada trabajador. Ese documento ( recibo de salarios, nómina, etc.) ha de ajustarse al modelo establecido por el Ministerio de Empleo y Seguridad Social, salvo que, por Convenio Colectivo o, en su defecto, que por acuerdo entre empresa y los representantes de los trabajadores se establezca otro modelo que contenga, con la debida claridad y separación, las diferentes percepciones del trabajador (salario base, complementos de diversa clase, prestaciones extrasalariales), así como las deducciones que legalmente procedan y las deducciones legales; en su defecto, regirá el modelo aprobado por O.M. de 27 diciembre 1994 (art. 1 OM). Se consideran ajustados al modelo oficial los recibos de salarios que, sin eliminar ninguno de los conceptos contenidos en el citado modelo, ni alterar su denominación,

4 4 contengan modificaciones de carácter puramente formal o incluyan elementos adicionales de información al trabajador sobre la retribución percibida. Incumplimiento obligación: responsabilidad administrativa (arts. 6.2 y 7.3 LISOS). El recibo ha de entregarse cada mes (art. 1.2 O.M.) y conservarse 5 años (art. 3.OM.) El recibo de salarios se referirá a meses naturales. Las empresas que abonen a los trabajadores salarios por períodos inferiores deberán documentar dichos abonos como anticipos a cuenta de la liquidación definitiva, que se extenderá en el recibo mensual de salarios. El recibo de salarios será firmado por el trabajador al hacerle entrega del duplicado del mismo y abonarle, en moneda de curso legal o mediante cheque o talón bancario, las cantidades resultantes de la liquidación. La firma del recibo dará fe de la percepción por el trabajador de dichas cantidades, sin que suponga su conformidad con las mismas. El salario, así como el pago delegado de las prestaciones de la Seguridad Social, podrá efectuarlo el empresario en moneda de curso legal o mediante talón u otra modalidad de pago similar a través de entidades de crédito, previo informe al comité de empresa o delegados de personal. Cuando el abono se realice mediante transferencia bancaria, el empresario entregará al trabajador el duplicado del recibo sin recabar su firma, que se entenderá sustituida, a los efectos previstos en el apartado anterior, por el comprobante del abono expedido por la entidad bancaria. Los recibos de salarios expedidos se archivarán y conservarán por las empresas, junto con los Boletines de cotización a la Seguridad Social, durante un período mínimo de cuatro años, a fin de permitir las comprobaciones oportunas.

5 5 IV. DEVENGOS: PERCEPCIONES SALARIALES Art ET: mediante negociación colectiva, o contrato individual, se determinará la estructura del salario, que deberá comprender el salario base y, en su caso, los complementos salariales. 1. Abono del salario El trabajador tiene derecho: A la percepción del salario en la fecha y lugar establecidos.

6 6 A la entrega de un recibo de salarios. A que el abono de las retribuciones periódicas y regulares no se efectúe por períodos de tiempo superiores al mes. A percibir él o sus representantes legales, con su autorización, anticipos a cuenta del trabajo ya realizado. A percibir un interés del 10 por 100 anual por mora sobre el importe del salario, en caso de retraso en el pago. El empresario procederá a efectuar de forma delegada la retención de las cargas fiscales y de Seguridad Social que legalmente procedan sobre las retribuciones de los trabajadores. A) Salario base Es la cantidad fijada por unidad de tiempo o unidad de obra. En los convenios colectivos se establecen los salarios bases correspondientes a las diferentes categorías profesionales. Si no existe convenio, o en caso de que exista no reflejara los salarios base, éstos se fijarán en el contrato de trabajo. Si el contrato tampoco hubiese establecido el salario habrá de entender que éste será el salario mínimo interprofesional (S.M.I) que fija anualmente el gobierno. B) Complementos salariales Son cantidades que se suman al salario base. Vienen establecidos por convenio colectivo, o en su defecto en el contrato individual de trabajo. o Es la retribución fijada en función de circunstancias relativas a: Las condiciones personales del trabajador. Al trabajo realizado. A la situación y resultados de la empresa. Puede pactarse que sean consolidables o no, no teniendo el carácter consolidable, salvo acuerdo en contrario, los que estén vinculados al puesto de trabajo o a la situación y resultados de la empresa. o Entre los complementos salariales que normalmente se pactan en la negociación colectiva cabe destacarse: La antigüedad. Las pagas extraordinarias. La participación en beneficios. Los complementos del puesto de trabajo, tales como penosidad, toxicidad, peligrosidad, turnos, trabajo nocturno, etc. Primas a la producción por calidad o cantidad de trabajo. Residencia en provincias insulares y Ceuta y Melilla, etc. Tipos: a) Personales: antigüedad, conocimientos especiales b) De puesto de trabajo (no consolidables). Son los relacionados con circunstancias especiales del puesto de trabajo. Ejemplos: penosidad, peligrosidad, toxicidad, etc. c) Por calidad o cantidad de trabajo. Ejemplos: incentivos, horas extraordinarias, asistencia, etc. d) Por la situación y resultados de la empresa. Se abonan en función de los

7 7 beneficios obtenidos por la empresa. Ejemplos: participación en beneficios, prima de productividad. Cuando los salarios realmente percibidos en su conjunto y cómputo anual sean más favorables para los trabajadores que los fijados en el orden normativo o convencional, operará el principio de compensación y absorción entre ellos. En cuanto a la cuantía del salario base y de los complementos salariares, incluidos los vinculados a la situación y resultados de la empresa, tendrá prioridad aplicativa el convenio colectivo de empresa respecto del convenio sectorial estatal, autonómico o de ámbito inferior. C) Pagas extraordinarias Regulación: art. 31 ET. Pese a su denominación, no son graciables ( gratificaciones ) ni su concesión es esporádica o excepcional ( extraordinarias ). Las pagas extraordinarias tienen naturaleza de verdaderas remuneraciones, perfectamente regulares en su devengo, y cuyo pago constituye una estricta obligación para el empresario. El carácter salarial de estas pagas, cuya única peculiaridad es la de adicionarse a las doce mensuales que se devengan al año, no ofrece duda. El art. 31 ET configura estas pagas como un derecho de los trabajadores; las gratificaciones extraordinarias son (como mínimo) dos al año: una en Navidad y otra cuando se acuerde. Cuantía: la que se establezca por convenio colectivo y no necesariamente una mensualidad. Desnaturalización de la figura si se prorratean (por así pactarse en convenio colectivo) a lo largo de los 12 meses del año. D) Salario en especie Son remuneraciones en bienes distintos del dinero, concedidos porque así consta en un convenio colectivo o en el contrato de trabajo. En ningún caso el salario en especie podrá superar el 30% de las prestaciones salariales. Ejemplos de salario en especie: utilización de vivienda y/o de coche, préstamos a tipos de interés inferior al legal del dinero ). V. DEVENGOS. PERCEPCIONES NO SALARIALES. Son percepciones que no forman parte del salario. Son, por ejemplo, las cantidades percibidas por el trabajador en concepto de: Indemnizaciones o suplidos por los gastos realizados como consecuencia de su actividad laboral. Prestaciones e indemnizaciones de la Seguridad Social. Los pluses de distancia y transporte. Indemnizaciones correspondientes a traslados. Indemnizaciones correspondientes a suspensiones o despidos. Dietas por alojamiento y manutención. 1. Suplidos: compensaciones por gastos del trabajador con ocasión de su actividad laboral:

8 8 a) Quebranto de moneda. Son cantidades que compensan descuadres de caja o pérdidas cuando se maneja dinero. b) Desgaste de herramientas. Lo habitual es que sean del empresario, pero en caso contrario, se abonará una cantidad en concepto de pérdida del valor que ocasiona su uso. c) Prendas de trabajo. Se abonará cuando conste en convenio o contrato; o el empleador exija el uso de un atuendo determinado. d) Dietas de viaje. Gastos de manutención y estancia en hoteles derivados del desplazamiento del trabajador a lugares diferentes de su centro de trabajo habitual. e) Gastos de locomoción. Gastos de desplazamiento entre distintos centros de trabajo. f) Plus de transporte urbano y de distancia. Cantidades abonadas con motivo de desplazamiento del trabajador desde el lugar de residencia al centro habitual de trabajo. 2. Prestaciones e indemnizaciones de la Seguridad Social. 3. Indemnizaciones por traslados, suspensiones o despidos. VI. SALARIO BRUTO. En la nómina, el salario bruto se le llama salario devengado, esto es el resultado de sumar las percepciones salariales y no salariales. VII. DEDUCCIONES El empresario al pagar el salario al trabajador a través del documento denominado nómina debe efectuar las siguientes deducciones: A. IRPF B. Cotización a la seguridad social (cuota obrera) C. Otras deducciones: cuota sindical, adelantos A) Retención a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF) El empresario está obligado a retener al trabajador e ingresar en Hacienda determinadas cantidades en concepto de pago a cuenta del IRPF. Hacienda establece unos porcentajes en función de los ingresos anuales y del número de hijos del trabajador, este porcentaje se aplica al salario bruto mensual. B) Cuota obrera a la seguridad social El trabajador debe cotizar a la Seguridad Social por las cantidades que percibe. El empresario es el encargado de deducir la cantidad que le corresponda cotizar al trabajador e ingresarla en su nombre a la Seguridad Social a través de los boletines de cotización (TC-1 y TC-2). La cuota obrera se determina aplicando un porcentaje a la base de cotización. El trabajador cotiza por contingencias comunes (esto es, para cubrir riesgos generales como jubilación, viudedad, maternidad, paternidad, enfermedad común y accidente no laboral), por determinados conceptos de recaudación conjunta (desempleo, formación profesional) y por la cotización adicional por horas extraordinarias realizadas en el mes. No cotiza, en cambio, por contingencias profesionales ni por el FOGASA (sólo cotiza el empresario por tales conceptos). NOTA: La determinación de la cuota, se analizará en el apartado relativo a la cotización a la Seguridad Social

Gastos de locomoción.")

9 9 C) Otras deducciones - Adelantos. Si el trabajador ha solicitado un adelanto lógicamente será deducida en la nómina. - Cuota sindical. El trabajador tiene la posibilidad de que el empresario de que el empresario le retenga la cuota que pagar por estar afiliado a un sindicato y la ingrese en su nombre al sindicato. VIII. SALARIO NETO. Es el salario que finalmente percibe el trabajador SALARIO NETO O LÍQUIDO= SALARIO BRUTO - DEDUCCIONES IX. LA COTIZACION A LA SEGURIDAD SOCIAL (Art LGSS). 1. Concepto y caracteres A) Concepto: La inclusión en el Sistema de la Seguridad Social, en cualquiera de sus regímenes, por la realización de una actividad laboral, por cuenta propia o ajena, supone la obligación de cotizar a la Seguridad Social para la cobertura de las prestaciones. El concepto formal de cotización no existe en la Ley. Lo más cercano a un concepto se contiene en el art. 6 del Reglamento General de Cotización y Liquidación, aprobado por RD 2064/1995, de 22 de diciembre), donde, en realidad, se concreta el objeto de la cotización (la cuota). La cuota de la SS expresa el importe de la obligación de cotizar durante un tiempo delimitado -designado período de liquidación-, con respecto a los sujetos obligados. Dicha cantidad liquidatoria resulta de aplicar un porcentaje el tipo de cotización- a una cantidad fijada en las normas aplicables a la cotización en los diferentes Regímenes que integran el SSS -la base de cotización (BC)-, deduciendo, en su caso, el importe de las bonificaciones y/o reducciones de cuotas que resulten aplicables (art. 6.2 RD 2064/95). La cotización es obligatoria en los todos los Regímenes (General y Especiales). La obligación de cotizar nacerá desde el momento de iniciación de la actividad que determine la inclusión del trabajador en uno de los regímenes del sistema de la Seguridad Social, determinándose en las normas reguladoras de cada Régimen las personas que hayan de cumplirla y la forma y plazos de hacerla efectiva. La no presentación de la solicitud de afiliación y el alta no impide el nacimiento de la obligación de cotizar. La obligación de cotizar se mantiene por el período en que el trabajador preste los citados servicios y continúa en las situaciones de IT, maternidad, paternidad, riesgo durante el embarazo y lactancia, cumplimiento de deberes de carácter público, desempeño de cargos de representación sindical, convenio especial, desempleo y en las situaciones que así se establezca. La obligación de la cotizar se suspende durante los períodos de huelga legal o cierre patronal, privación de libertad, excedencia, suspensión de empleo y sueldo por motivos disciplinarios y demás causas de suspensión si así se acuerda. Ello responde a la esencia misma de estas situaciones en las que se suspende la obligación de prestar el trabajo y su retribución.

. 1.")

10 10 La extinción de la obligación de cotizar sólo tiene lugar por finalización de la relación laboral y comunicación de la baja a la TGSS dentro del plazo. Sin embargo, la comunicaciónde la bajano extingue la obligación de cotizar si se continúa prestando el trabajo. B) Caracteres: - La cotización nace como consecuencia de una obligación legal. - El principio de sinalagmaticidad queda desdibujado. - Las personas físicas o jurídicas sometidas a cotización se hallan delimitadas legalmente y reciben la denominación de sujetos obligados. - La cotización se traduce en una cantidad dineraria que los sujetos obligados deben aportar a las entidades gestoras para el cumplimiento de sus fines. C) Conceptos por los que se cotiza Los conceptos por los que se cotiza pueden ser: - Contingencias comunes. Aportación destinada a la cobertura de las situaciones incluidas en el RGSS. - Contingencias profesionales. Cubre los riesgos derivados de accidentes de trabajo y enfermedades profesionales producidas por consecuencia del trabajo por cuenta ajena. Se divide en cuotas o primas por incapacidad temporal (IT) y primas por incapacidad permanente, muerte y supervivencia (IMS). - Horas extraordinarias. - Otras cotizaciones (conceptos de recaudación conjunta): desempleo, Fondo de Garantía Salarial y formación profesional. 2. Sujetos obligados y responsables A) Sujetos obligados (en el Régimen General) - La obligación de cotizar al RGSS es conjunta, pues corresponde a (arts 103 LGSS y 11.1 y 22.2 Reglamento General de Cotización y Liquidación, aprobado por RD 2064/1995): Trabajadores por cuenta ajena. Empresarios por cuya cuenta trabajen, estando éstos obligados a efectuar en exclusiva las cotizaciones completas para la cobertura de los riesgos de AT y EP (arts LGSS y 22.3 RGCL). - Será nulo todo pacto, individual o colectivo, por el cual el empresario o el trabajador asuma la obligación de pagar total o parcialmente la prima o parte de cuota a cargo del otro o renuncia a cualquiera de los derechos y obligaciones que en orden a la cotización les reconozcan la normativa aplicable (arts ET, 105 LGSS, 7.3 y 22.4 RGCL). B) Sujetos responsables a) El responsable principal El empresario es sujeto responsable del cumplimiento de la obligación de cotización, que deberá ingresar, en su totalidad, tanto las propias aportaciones como las de sus trabajadores (arts LGSS y 22.6 RGCL). Ello se traduce en que:

11 11 - La determinación de la cuota será obligación de los responsables del pago o del cumplimiento de la obligación de cotizar como responsables simples, solidarios, subsidiarios o por sucesión mortis causa (art LGSS). - El empresario debe descontar a sus trabajadores, en el momento de hacerles efectivas sus retribuciones, la aportación que corresponda a cada uno de ellos (arts LGSS y 22.4 RGCL). - Cuando el empresario no realizase el descuento en el momento de pagar las retribuciones a sus trabajadores, no podrá hacerlo con posterioridad, quedando obligado a ingresar la totalidad de las cuotas a su exclusivo cargo (arts LGSS y 22.4 RGCL). - Cuando el empresario hubiera efectuado el descuento pero no hubiera ingresado en el plazo reglamentario la parte de cotización correspondiente a los trabajadores, el empresario incurriría en responsabilidad ante ellos y las entidades gestoras y la TGSS, que podrá ser, además, penal por la comisión de apropiación indebida o administrativa (arts LGSS y 22.5 RGCL). - El empresario es responsable del cumplimiento de la obligación de cotizar por los salarios de tramitación en los supuestos de despido improcedente (art. 56 ET). b) Los responsables conexos Existen supuestos legales de responsabilidad, en virtud de los cuales, en caso de que incumpla el principalmente obligado, la TGSS puede dirigirse a los responsables conexos para exigir el pago de las cuotas debidas (arts. 15 y y 2 LGSS). Cabe distinguir los siguientes supuestos: a ) Responsabilidad solidaria: - Cambio de titularidad de la empresa inter vivos (arts LGSS y 44.1 ET): en supuestos de venta, cesión, arrendamiento de industria, permuta, venta judicial o similares, el nuevo empresario responde de las obligaciones contraídas frente a la SS por el anterior. - Contratas y subcontratas para la realización de obras y servicios de la propia actividad del empresario principal (art LGSS y 42 ET): el empresario principal será responsable solidario durante el año siguiente a la terminación de la obra del abono de las cuotas a la SS de los trabajadores de los contratistas y subcontratistas, durante el tiempo de duración de la contrata (sobre la posible elusión de la responsabilidad solidaria por aquél, véase art ET) - Cesión ilegal de trabajadores (art. 43 ET): cedente y cesionario responden solidariamente de las obligaciones contraídas por los trabajadores frente a la SS. - Responsabilidad mortis causa: responsabilidiad solidaria de los herederos del responsable del pago de la deuda a la SS desde la aceptación expresa o tácita de la herencia, salvo aceptación a beneficio de inventario (arts CC y 15 RGR). b ) Responsabilidad subsidiaria -Contratas y subcontratas para la realización de obra o servicio determinado, sin perjuicio de lo establecido en el art. 42 ET para las contratas de la propia actividad del empresario principal (art LGSS y RD 1426/1997, de 15 de septiembre): el

12 12 propietario de la obra o industria contratada responderá, por el período de vigencia de la contrata o subcontrata, de la obligación de cotizar a la Seguridad Social respecto de los trabajadores del contratista, siempre que el mismo fuera declarado insolvente. - Empresas de Trabajo temporal y empresas usuarias (arts Ley 14/1994, de 1 de junio, y 17 RD 4/1995, de 13 de enero): la empresa usuaria responderá subsidiariamente de las obligaciones de seguridad social contraídas por la cedente con el trabajador durante la vigencia del contrato de puesta a disposición (arts Ley 14/1994), en caso de insolvencia de la ETT. 3. Determinación cuantitativa: bases, tipos y cuotas A) La base de cotización a) Concepto La base de cotización es la remuneración total, cualquiera que sea su forma o denominación que, con carácter mensual, tenga derecho a percibir el trabajador o asimilado, o la que efectivamente perciba, de ser esta superior, por razón del trabajo que realice por cuenta ajena (arts LGSS, 23.1 RGCL). b) Clases - BC por contingencias comunes (BCCC): cantidad dineraria a la que se hace referencia en el apartado anterior, sobre la que se aplica un porcentaje, denominado tipo de cotización, para obtener la cuota a ingresar. - La BC por Contingencias Profesionales (BCCP): idéntica cantidad dineraria a la que se corresponde con la BCCC, incrementada, en su caso, con el importe de las horas extraordinarias, a la que se aplica el porcentaje correspondiente de la tarifa de primas, según la actividad de la empresa. - La BC por desempleo, formación profesional y FOGASA: coincide con la base de cotización por contingencias profesionales. c) Conceptos incluidos Salario en metálico: -El salario establecido en función de la categoría profesional del trabajador (o el superior que efectivamente perciba), fijado por unidad de tiempo o de obra (art ET). - Los complementos salariales relacionados con condiciones personales del trabajador, el trabajo realizado o la situación o resultados de la empresa. (art ET). - Gratificaciones extraordinarias de vencimiento periódico superior al mes (art. 31 ET), y demás conceptos retributivos con una periodicidad en su devengo superior a la mensual o que tengan carácter periódico, que se prorratearán a efectos de cotizaciones [arts LGSS y 23.1 A) RGCL]. Si la retribución del trabajador es diaria, el importe anual estimado se dividirá por 365, y el cociente que resulte se multiplicará por el número de días que comprenda el período de cotización de cada mes; y si la remuneración correspondiente tuviera carácter mensual el importe anual debe dividirse por Percepciones correspondientes a vacaciones anuales devengadas y no disfrutadas, retribuidas a la finalización de la relación laboral: serán objeto de

, en caso de insolvencia de la ETT. 3.")

13 13 liquidación y cotización complementaria a la del mes de extinción del contrato (art º LGSS). Salario en especie: - Conjunto de retribuciones no dinerarias que perciba el trabajador por la prestación de sus servicios, considerando como tales la utilización, consumo u obtención para fines particulares de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aún cuando no supongan un gasto real para quien los conceda [art B) a) RGCL]. - Ej.: utilización de vivienda, utilización o entrega de automóviles, préstamos con tipos de interés inferiores al legal del dinero; prestaciones en concepto de manutención, hospedaje - Se valorarán en la forma establecida para cada una de ellas en el art. 42 de la Ley 35/2006, del Impuesto sobre la Renta de las Personas Físicas. Prestaciones extrasalariales no excluidas de la base de cotización por el art LGSS, en su nueva redacción dada por la Disp. Final 3ª RDL 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores. d) Conceptos excluidos (prestaciones extrasalariales) La Disp. Final 3ª RDL 16/2013, de 20 de diciembre, ha modificado el art LGSS para incrementar los conceptos que se incluyen en la base de cotización de los trabajadores, con efectos del 22 de diciembre de Tras la reforma, sólo quedan excluidos de la base de cotización los siguientes conceptos: a) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, cuando utilice medios de transporte público, siempre que el importe de dichos gastos se justifique mediante factura o documento equivalente. b) Las asignaciones para gastos de locomoción del trabajador que se desplace fuera de su centro habitual de trabajo para realizar el mismo en lugar distinto, no comprendidos en el apartado anterior, así como para gastos normales de manutención y estancia generados en municipio distinto del lugar del trabajo habitual del perceptor y del que constituya su residencia, en la cuantía y con el alcance previstos en la normativa estatal reguladora del Impuesto sobre la Renta de la Personas Físicas. c) Las indemnizaciones por fallecimiento y las correspondientes a traslados, suspensiones y despidos. Las indemnizaciones por fallecimiento y las correspondientes a traslados y suspensiones estarán exentas de cotización hasta la cuantía máxima prevista en norma sectorial o convenio colectivo aplicable. Las indemnizaciones por despido o cese del trabajador estarán exentas en la cuantía establecida con carácter obligatorio en la Ley del Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución

![particulares de bienes, derechos o servicios de forma gratuita o por precio inferior al normal de mercado, aún cuando no supongan un gasto real para quien los conceda [art. 23.1.B) a) RGCL]. - Ej.](/docs-images/43/3280700/images/page_13.jpg ": utilización de vivienda, utilización o entrega de automóviles, préstamos con tipos de interés inferiores al legal del dinero; prestaciones en concepto de manutención, hospedaje - Se valorarán en la")

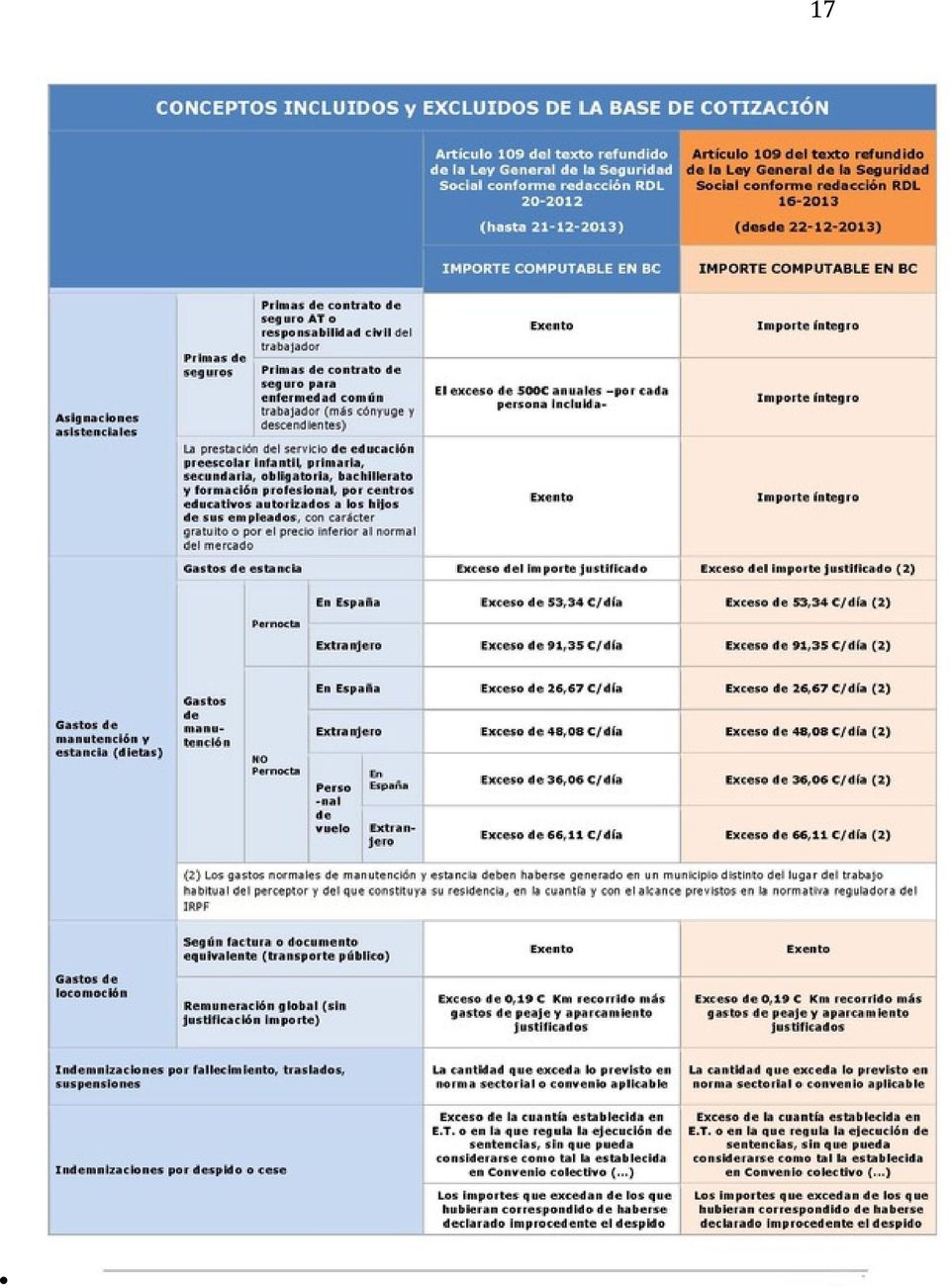

14 14 de sentencias, sin que pueda considerarse como tal la establecida en virtud de convenio, pacto o contrato. Cuando se extinga el contrato de trabajo con anterioridad al acto de conciliación, estarán exentas las indemnizaciones por despido que no excedan de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas. Sin perjuicio de lo dispuesto en los párrafos anteriores, en los supuestos de despido o cese como consecuencia de despidos colectivos, tramitados de conformidad con lo dispuesto en el artículo 51 de la Ley del Estatuto de los Trabajadores, o producidos por las causas previstas en la letra c) del artículo 52 de la citada Ley, siempre que en ambos casos se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el mencionado Estatuto para el despido improcedente. d) Las prestaciones de la Seguridad Social, las mejoras de las prestaciones por incapacidad temporal concedidas por las empresas. e) Las asignaciones destinadas por las empresas para satisfacer gastos de estudios dirigidos a la actualización, capacitación o reciclaje del personal a su servicio, cuando tales estudios vengan exigidos por el desarrollo de sus actividades o las características de los puestos de trabajo. f) Las horas extraordinarias, salvo para la cotización por accidentes de trabajo y enfermedades profesionales de la Seguridad Social. g) Las cantidades que excedan de la base máxima de cotización. Para la clarificación del panorama resultante tras la reforma normativa, la Seguridad Social ha emitido el siguiente cuadro comparativo de la normativa anterior y posterior al 22 de diciembre de 2013 sobre conceptos incluidos y excluidos de la base de cotización:

15 15

16 16

17 17

18 18 e) Cálculo de la base de cotización Para hallar la base mensual de cotización se distingue: a) Para contingencias comunes, se aplican las siguientes normas: se computan las retribuciones devengadas en el mes a que se refiera la cotización y se añade la parte proporcional de las pagas extraordinarias y de los conceptos retributivos que tengan un devengo superior al mensual, o que no tengan carácter periódico y se satisfagan dentro del ejercicio económico del año Para el cálculo de este prorrateo hay que distinguir entre: 1. Se conoce el importe anual de estas retribuciones: - Si la retribución tienen carácter mensual, se divide el importe anual de estas retribuciones entre 12. -Si la retribución no es mensual, se divide el importe anual entre 365 y el cociente se multiplica por el número de días en el mes de que se trate. 2. Cuando las gratificaciones no pueden ser cuantificadas anualmente, el prorrateo se realiza el mes que se conozca su cuantía, debiendo realizar la empresa las liquidaciones complementarias por los meses ya transcurridos, e incrementar, en la parte que corresponda, las cotizaciones pendientes de ingresar durante el ejercicio económico del año Las liquidaciones complementarias se confeccionan con detalle separado de cada uno de los meses transcurridos. Precisiones: Es criterio administrativo que las pagas de beneficios, cuantificadas o no a principios de año, son salarios retroactivos abonados en un ejercicio pero por cantidades generadas en el anterior, por lo que para su cotización se ha de proceder a realizar una liquidación complementaria tomando las bases, topes, tipos y condiciones vigentes en los meses a que corresponden. 3. Las percepciones correspondientes a vacaciones, devengadas y no disfrutadas, retribuidas a la finalización de la relación laboral, han de ser objeto de liquidación y cotización complementaria a la del mes de extinción del contrato, durante los días de

19 19 duración de las mismas, aun cuando alcancen también el siguiente mes natural o se inicie una nueva relación laboral durante tales días, sin prorrateo alguno y con aplicación del tope máximo de cotización correspondiente al mes o meses que resulten afectados. Ello no es aplicable cuando se haya establecido que la remuneración del trabajador incluye, conjuntamente con el salario, la parte proporcional de las vacaciones devengadas. Es infracción grave no proceder, dentro del plazo reglamentario, a la cotización por las vacaciones devengadas y no disfrutadas antes de la extinción de la relación laboral, considerándose una infracción por cada uno de los trabajadores afectados, sancionadas con multa de 626 a La base de cotización que resulte ha de estar comprendida entre las bases máximas y mínimas establecidas. b) Para contingencias profesionales y otras contingencias de recaudación conjunta (desempleo, formación profesional y Fondo de Garantía Salarial): se aplican las reglas anteriores y, además, han de tenerse en cuenta las horas extraordinarias que, si ien no integran la base de cotización por contingencias comunes, sí se integran en la base de cotización por contingencias profesionales, y también cotizan aparte. La cantidad resultante no puede ser superior al tope máximo ni inferior al mínimo. f) Los límites a las base de cotización - Cada año, la LPGE establece los topes máximo y mínimo de la cuantía de las bases de cotización para cada grupo de categorías profesionales o actividades, en relación a las contingencias y situaciones protegidas en el RGSS. -Contingencias comunes: Las bases máximas y mínimas se determinan en función de la categoría profesional de los trabajadores, conforme a los llamados «grupos de cotización» (arts RGCL y art. 3 Orden ESS/106/2014, de 31 de enero). La base máxima, cualquiera que sea la categoría profesional y grupo de cotización, durante el 2014, será de 3.597,00 mensuales, o de 119,90 diarios. Por su parte, la base mínima durante el 2013 será de 753 mensuales, o de 25,10 diarios (art. 3 Orden ESS/106/2014). -Contingencias profesionales: Existe un tope máximo y otro mínimo para todos los trabajadores con independencia de sus grupos de cotización. El tope mínimo para el 2014 será equivalente al SMI vigente en cada momento, incrementado por el prorrateo de las percepciones de vencimiento superior al mensual que perciba el trabajador, sin que pueda ser inferior a 753 mensuales. El tope máximo para el 2014 es de 3.597,00 mensuales (art. 2 Orden ESS/106/2014). - Cotización adicional por horas extraordinarias: no existe límite a efectos de su cotización, aplicándose los tipos correspondientes sobre las cantidades obtenidas por su realización (art. 2 Orden 1 de marzo de 1983). Sin embargo, no computa a efectos de determinar la base reguladora de las prestaciones. B) Los tipos de cotización - Concepto: porcentaje numérico que se ha de aplicar sobre la base para obtener la cantidad líquida objeto de la obligación de cotizar (la cuota).serán fijados para cada año por la LPGE (arts LGSS y 10.3 RGCL). - Pese a que la cotización a la Seguridad Social se realiza en un acto único, no existe un solo tipo de cotización sino que se aplican distintos porcentajes sobre las bases de cotización de las diversas contingencias protegidas. Así, para el 2014 los tipos de

20 20 cotización al Régimen General de la Seguridad Social son (arts. 4 y sgs. Orden ESS/106/2014): Por contingencias comunes: el 28,3 por 100, del que el 23,6 por 100 es a cargo de la empresa y el 4,7 por 100 a cargo del trabajador. Por accidentes de trabajo y enfermedades profesionales: La cotización se efectúa con sujeción a primas, que tienen, a todos los efectos, la condición de cuotas de la Seguridad Social (art. 17 LGSS y 11.1 RGCL). La tarifa de primas está establecida en la Disp. Ad. 4º Ley 42/2006. Para la determinación del tipo de cotización aplicable (Cuadro I Disp. Ad. 4ª Ley 42/2006), deberá tenerse en cuenta la actividad económica principal desarrollada por la empresa y por el trabajador y, en su caso, las ocupaciones o situaciones de los trabajadores. Las primas resultantes son a cargo exclusivo del empleador (arts. 108 LGSS y b Ley 42/2006). El art RD 404/2010, de 31 de marzo, establece un sistema de reducción de cotizaciones por contingencias profesionales a las empresas que hayan contribuido especialmente a la disminución y prevención de la siniestralidad laboral. En ningún caso, los aplazamientos o fraccionamientos en el pago de las cuotaspueden comprender las relativas a accidentes de trabajo y enfermedades profesionales. Se ha de aplicar la tarifa correspondiente de acuerdo con las siguientes reglas: 1) Por los trabajos o desplazamientos habituales, se entiende aquellos que se efectúen durante más de la mitad de la jornada, en cómputo mensual, que en cada caso se realicen. 2) Cuando en una empresa concurran, junto con la actividad principal, otra u otras que deban ser consideradas auxiliares respecto de aquéllas, el tipo de cotización es el establecido para dicha actividad principal. Cuando la actividad principal de la empresa concurra con otra que implique la producción de bienes o servicios que no se integren en el proceso productivo de la primera, disponiendo de medios de producción diferentes, el tipo de cotización aplicable con respecto a los trabajadores ocupados en éste es el previsto para la actividad económica en que la misma queda encuadrada. En estos casos se debe solicitar la apertura de nuevos Códigos de Cuenta Cotización. 3) No obstante, cuando la ocupación desempeñada por el trabajador, o la situación en que éste se halle, se correspondan con alguna de las enumeradas en el cuadro II, el tipo de cotización será el previsto en dicho cuadro. - Junto a las cuotas de la Seguridad Social se liquidan las aportaciones de empresarios y trabajadores al desempleo, FOGASA y formación profesional, constituyendo lo que se denomina conceptos de recaudación conjunta : Desempleo:

. La tarifa de primas está establecida en la Disp. Ad.")

21 21-1º) Contratación indefinida, incluidos los contratos indefinidos a tiempo parcial y fijos discontinuos, así como 2º) la contratación de duración determinada en las modalidades de contratos formativos en prácticas y para la formación y el aprendizaje, de relevo, interinidad, 3º) contratos, cualquiera que sea la modalidad utilizada, realizados con trabajadores que tengan reconocido un grado de discapacidad no inferior al 33 por ciento, así como a partir de la fecha de reconocimiento dela discapacidad del trabajador con contrato de duración determinada y 4º) transformación de contratos de duración determinada, a tiempo completo o parcial, en duración indefinida a partir de la fecha de la transformación: 7,05 por 100, del que el 5,50 por 100 será a cargo de la empresa y el 1,55 por 100 a cargo del trabajador. -Contratación de duración determinada, tanto a tiempo completo como parcial: 8,3 por 100, del que el 6,7 por 100 será a cargo del empresario y el 1,6 por 100 a cargo del trabajador. Fondo de Garantía Salarial: 0,20 por 100 a cargo exclusivo de la empresa. Formación Profesional: el 0,70 por 100, del que el 0,60 por 100 corresponde a la empresa y el 0,10 por 100 al trabajador. - Cotización adicional por horas extraordinarias: Las horas motivadas por causa de fuerza mayor: el 14 por 100, del que el 12 por 100 es a cargo de la empresa y el 2 por 100 a cargo del trabajador. La cotización por el resto de las horas extraordinarias se efectuará al 28,3 por 100, del que el 23,6 por 100 estará a cargo de la empresa y el 4,7 por 100 a cargo del trabajador. Cuadro resumen 2014 Contingencias % Empresa % Trabajador % Total Contingencias comunes.. 23,6 4,7 28,3 Desempleo CI, formativos, etc.. Desempleo CDD FOGASA.. 0,2 0,2 5,50 6,70 1,55 1,60 7,05 8,30 Formación Profesional... 0,6 0,1 0,7 TOTAL. 29,9 6,35 36,25 Horas extraordiarias: Fuerza mayor.. 12,00 2,00 14,00 Resto... 23,6 4,7 28,3 AT y EP (según tarifa de cotización) x x Hay que tener en cuenta los coeficientes reductores aplicables a las cuotas devengadas conforme al tipo generalen aquellas empresas excluidas de alguna contingencia o que

22 22 colaboren en asistencia sanitaria e IT derivada de accidente de trabajo y enfermedad profesional, o asumiendo el pago de la IT por contingencias comunes. 4. Dinámica de la obligación de cotizar A) Nacimiento - La obligación de cotizar nace con el comienzo de la prestación de trabajo, incluido el período de prueba (arts. 15. LGSS y 12.1 RGCL). - La mera solicitud de afiliación y/o alta surtirá el mismo efecto, presumiéndose iniciada la actividad desde la fecha de efectos indicada en la solicitud (art LGSS y 12.1 RGCL). Así pues, la obligación de cotizar puede nacer de la concurrencia de ambos elementos, o cuando cualquiera de ellos se produzca por separado. - La obligación de cotizar por contingencias profesionales nacerá aun cuando la empresa no tuviera concertada la protección de su personal o de parte de él, devengándose las cuotas debidas a favor de la TGSS. B) Duración - La obligación se mantiene todo el período en que el trabajador esté de alta en el RGSS o preste sus servicios, aun cuando éstos revistan carácter discontinuo (art LGSS). - La obligación de cotizar seguirá existiendo en los siguientes supuestos sin actividad laboral, siempre que, en su caso, no den lugar a excedencia en el trabajo (arts y 4 LGSS y 13.2 RGCL): Incapacidad temporal, maternidad, paternidad, riesgo durante la lactancia y riesgo durante el embarazo. Cumplimiento de deberes públicos (por ej., desempeño de la función de jurado). Se sigue cotizando por las mismas bases por las que se vieniera cotizando, y ello aunque el empresario pueda descontar de su retribución la indemnización que percibe el trabajador por el desempeño de dicha función (Circ ). Desempeño de cargos sindicales. En este caso, la base de cotización es la mínima señalada para el grupo de cotización correspondiente a su categoría profesional. De igual manera, por contingencias profesionalesse tienen en cuenta los topes mínimos de cotización establecidos para estas contingencias. Cuando el trabajador sea trasladado a otro Estado miembro de la UE, así como a terceros Estados según lo dispuesto en convenios internacionales. Convenio especial. Desempleo contributivo o asistencial (en este último caso, por las contingencias de asistencia sanitaria, protección familiar y, en determinados casos, por jubilación). Período correspondiente a los salarios de tramitación en los supuestos previstos en el art. 56 ET (art LGSS). C) Extinción - La obligación de cotizar se extingue con el cese en el trabajo, siempre que se comunique la baja en el RGSS en el tiempo y forma establecidos (arts LGSS y 14.1 RGCL).

23 23 - La mera solicitud de baja y el reconocimiento de la misma no produce la extinción de la obligación de cotizar si continuase la prestación de servicios (106.3 LGSS y 14.5 RGCL). - Si no se solicita la baja o ésta se formula fuera de plazo y en modelo o medio distinto de los establecidos, no se extingue la obligación de cotizar hasta el día en que la TGSS conozca el cese en el trabajo por cuenta ajena (art RGCL). Ello no obstante, los interesados podrán probar por cualquiera de los medios admitidos en Derecho que el cese tuvo lugar en otra fecha a efectos de la extinción de la obligación de cotizar (arts º Reglamento sobre actos de encuadramiento y 14.4 RGCL y STS 18 septiembre 2001). Se suaviza, de este modo, la rigidez del art LGSS, que establece la presunción iuris tantum de que el alta y la baja coinciden con el periodo efectivo de la actividad laboral, y por tanto, de obligación de cotizar. - Si la TGSS es la que cursa la baja de oficio al tener noticias del cese por actuación inspectora, por datos obrantes en la misma o en una entidad gestora o por cualquier otro procedimiento, la obligación de cotizar se extingue desde el día en que se hubiera llevado a cabo la actuación inspectora o se hubiesen recibido los datos o documentos acreditativos del cese en el trabajo (art RGCL). -La obligación de cotizar también se extingue por la prescripción (art. 21 LGSS); su plazo se fija en 4 años contados desde el momento en que debieron ser ingresadas las cuotas. D) Suspensión - Situaciones de huelga y cierre patronal (arts LGSS). - Suspensión contractual de empleo y sueldo, sin perjuicio de que pueda considerarse al trabajador en situación asimilada al alta. 5. Supuestos especiales A) Cotización en caso de pluriempleo -El tope máximo de cotización por los distintos empleos no puede superar el general, distribuyéndose entre todas las empresas en proporción a la remuneración abonada al trabajador en cada una de ellas. - El mismo criterio de proporcionalidad se aplica a la base mínima de cotización correspondiente al trabajador según su categoría profesional. - En caso de que el trabajador ostentara distintas categorías profesionales el tope mínimo será el de la categoría profesional superior que desempeñe el trabajador. - Los prorrateos se realizan por la tesorería a petición del trabajador, del empresario, o de oficio. En caso de pluriactividad se cotiza por ambos regímenes, sin que juegue el tope máximo. Por algunas contingencias es posible que se cotice dos veces. B) Cotización en supuestos de contratos a tiempo parcial - Véanse arts. 36 y 37 Orden ESS/106/ La base de cotización por contingencias comunes se determinará computando la remuneración devengada por las horas ordinarias y complementarias del mes a que se refiere la cotización, con independencia de que hayan sido satisfechas diaria, semanal o mensulamente, adicionando a dichas retribuciones la parte proporcional que

24 24 corresponda al descanso semanal y festivos, pagas extraordinarias y aquellos otros conceptos que tengan una periodicidad en su devengo superior al mensual o que no tengan carácter periódico y se satisfagan dentro del año natural. Si la base de cotización mensual, calculada conforme a las normas anteriores, fuese inferior a las bases mínimas que resulten de lo dispuesto en el artículo 37 o superior a las máximas establecidas con carácter general para los distintos grupos de categorías profesionales, se tomarán éstas o aquéllas, respectivamente, como bases de cotización - La base de cotización por AT, EP, desempleo, FOGASA y FP incluye la remuneración correspondiente a las horas extraordinarias motivadas por fuerza mayor, operando igualmente los topes mínimos y máximos. - La remuneración que obtengan los trabajadores a tiempo parcial por el concepto de horas extraordinarias motivadas por fuerza mayor a las que se refiere el artículo 35.3 del texto refundido de la Ley del Estatuto de los Trabajadores, queda sujeta a la cotización adicional. La BC mínima mensual resulta del número de horas realmente trabajadas por la BC mínima horaria. La BCCP (AT/EP), DES/FGS/FP incluye la remuneración correspondiente a las HE motivadas por FM, operando igualmente los topes mínimos y máximos. La remuneración que obtengan los trabajadores a tiempo parcial por el concepto de HE motivadas por FM (art ET) quedan sujetas a cotización adicional. C) Incremento de la cuota empresarial por contingencias comunes en los contratos temporales de corta duración El incremento será del 36% en los contratos de duración inferior a 7 días (art. 26 Orden ESS/106/2014) D) Reducción de cotizaciones por contingencias profesionales (Ver art. 31 Orden ESS/106/2014) E) Otros supuestos especiales: En determinados supuestos y circunstancias, la normativa vigente contemple ciertas ventajas y gravámenes de cotización, que se recogen seguidamente. - Tarifa plana de cotización como medida de incentivo de la contratación indefinida - Cotización en los contratos de formación y aprendizaje. - Cotización durante la situación de IT, riesgo durante el embarazo, riesgo durante la lantancia, maternidad y paternidad. - Cotización en los supuestos de trabajo concentrado en períodos inferiores a los de alta. - Cotización en situación de alta sin percibo de retribuciones (cumplimiento de deberes públicos o sindicales, y periodos de permisos y licencias). - Cotización durante la situación de desempleo - Convenio especial - Bonificaciones y reducciones a) Tarifa plana de cotización para el fomento de la contratación indefinida (RDL 3/2014, de 29 febrero (BOE de 1 marzo 2014)

Novedad sobre cotización al Régimen General de la Seguridad Social

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

LS-07-14 Novedad sobre cotización al Régimen General de la Seguridad Social La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas para favorecer la contratación estable y mejorar

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014.

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

NOVEDADES LABORALES Y DE SEGURIDAD SOCIAL 2014. Para este año, las principales novedades laborales y de Seguridad Social, son las siguientes: - Salario Mínimo Interprofesional: Se fija en 21,51 euros/día,

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

TEMA 5 (ficha 5): LA NÓMINA

: LA NÓMINA") 1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

1 BLOQUE 3: RELACIONES LABORALES TEMA 5 (ficha 5): LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL.

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL. Los costes empresariales por cotizaciones a la Seguridad Social en 2014 sufren un

IMPACTO ECONOMICO EMPRESARIAL ÚLTIMAS MEDIDAS APROBADAS POR EL GOBIERNO RESPECTO A LA COTIZACION A LA SEGURIDAD SOCIAL. Los costes empresariales por cotizaciones a la Seguridad Social en 2014 sufren un

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

COTIZACIONES SOCIALES 2

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

LS-09-07 COTIZACIONES SOCIALES 2 NOTA: Esta CIRCULAR complementa la información laboral remitida, sobre cotización a la Seguridad Social en enero de 2.007 (LS-04-07). 1. SEGURIDAD SOCIAL La ORDEN TAS/31/2007,

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS.

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS RETRIBUTIVOS. 14/04/2014 LA TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL ACLARA LA COTIZACIÓN DE DETERMINADOS CONCEPTOS

ACTUALIDAD INFORMATIVA

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

3. Exclusiones: Fuera del ámbito de la relación del servicio del hogar familiar quedan los siguientes supuestos:

El Régimen especial de las empleadas de hogar El Régimen especial de las empleadas de hogar 1- introducción La relación laboral de empleada del hogar la encontramos, tipificada en el artículo 21b) del

El Régimen especial de las empleadas de hogar El Régimen especial de las empleadas de hogar 1- introducción La relación laboral de empleada del hogar la encontramos, tipificada en el artículo 21b) del

II. COTIZACIÓN A LA SEGURIDAD SOCIAL

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

II. COTIZACIÓN A LA SEGURIDAD SOCIAL Régimen General y Regímenes Especiales de la S. Social 18.- En mi empresa vamos a contratar a un trabajador de 16 años. Existe alguna peculiaridad respecto a la cotización

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

NOTAS PRÁCTICAS REFERIDAS A LA INCORPORACIÓN AL NUEVO SISTEMA DE EMPLEADOS DE HOGAR FAMILIAR (Normativa básica: Ley 27/2011 Modernización Seguridad Social, Real Decreto 1620/2011 Regulador del Servicio

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu primera nómina NÓMINA FINANZAS PARA MORTALES El empresario tiene la obligación de proporcionar al trabajador un recibo de salarios o nómina que justifica el pago

FINANZAS PARA MORTALES Presenta Tú y tu primera nómina NÓMINA FINANZAS PARA MORTALES El empresario tiene la obligación de proporcionar al trabajador un recibo de salarios o nómina que justifica el pago

TEMA 5: LA NÓMINA. En la nómina se recogen las percepciones que recibe el trabajador así como las deducciones correspondientes.

1 BLOQUE 3: RELACIONES LABORALES TEMA 5: LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo de salario

1 BLOQUE 3: RELACIONES LABORALES TEMA 5: LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo de salario

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011.

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

Integración del Régimen Especial Agrario dentro del Régimen General de la Seguridad Social. Ley 28/2011 de 22 de septiembre 20 de diciembre de 2011. La Ley 28/2011 de 22 de septiembre (BOE del 23) procede

CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, director económico ( grupo de cotización 1), durante el mes de enero 2004 percibe las remuneraciones siguientes: Salario Antigüedad

Ley de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

Ley de Presupuestos Generales del Estado para el año 2015 Se acaba de publicar el día 30 de diciembre de 2014, la Ley 36/2014, de 26 de diciembre, de Presupuestos Generales del Estado para el año 2015

U N I Ó PATRONAL METAL.LÚRGICA

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

U N I Ó PATRONAL METAL.LÚRGICA 20.01.2010 Ref: LAB10006 Dept: Juridic-Laboral UPM C I R C U L A R L A B O R A L MEDIDAS PARA EL MANTENIMIENTO Y FOMENTO DEL EMPLEO Mediante la Ley 27/2009, de 30 de diciembre,

TESORERÍA GENERAL DE LA SEGURIDAD SOCIAL CASOS PRÁCTICOS CASOS PRÁCTICOS

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

CASOS PRÁCTICOS 139 SUPUESTO 1 Trabajador con contrato por tiempo indefinido, perteneciente al grupo de cotización 1, durante el mes de enero 2002 percibe las remuneraciones siguientes: Salario Antigüedad

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

NÓMINA 1 Contrato indefinido de trabajador

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

NÓMINA 1 Contrato indefinido de trabajador Un trabajador con la categoría profesional de licenciado, grupo 1 de cotización a la Seguridad Social, presta sus servicios en una empresa desde el 1-1-2006 mediante

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Regularización de cotización por retribuciones en especie

Regularización de cotización por retribuciones en especie Contenido Ampliación del plazo de regularización para la cotización por retribuciones en especie 3 Modificación del art. 109 LGSS (RDL 16/2014)

Regularización de cotización por retribuciones en especie Contenido Ampliación del plazo de regularización para la cotización por retribuciones en especie 3 Modificación del art. 109 LGSS (RDL 16/2014)

A. GESTIÓN 1. LA COTIZACIÓN A LA SEGURIDAD SOCIAL. 1.1. La obligación de cotizar

1. La cotización a la Seguridad Social A. GESTIÓN 1. LA COTIZACIÓN A LA SEGURIDAD SOCIAL 1.1. La obligación de cotizar El carácter obligatorio de la cotización lo establece el artículo 15.1. LGSS al decir

1. La cotización a la Seguridad Social A. GESTIÓN 1. LA COTIZACIÓN A LA SEGURIDAD SOCIAL 1.1. La obligación de cotizar El carácter obligatorio de la cotización lo establece el artículo 15.1. LGSS al decir

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral)

") NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

Percepciones de carácter salarial y extrasalarial (art. 109 LGSS)

") Nóminas Seguros Sociales y Percepciones de carácter salarial y extrasalarial (art. 109 LGSS) 1) Percepciones salariales Se considera salario la totalidad de las percepciones económicas de los trabajadores,

Nóminas Seguros Sociales y Percepciones de carácter salarial y extrasalarial (art. 109 LGSS) 1) Percepciones salariales Se considera salario la totalidad de las percepciones económicas de los trabajadores,

Tema 17 La nómina: confección, documentación y tramitación

Tema 17 La nómina: confección, documentación y tramitación Referencias normativas INTRODUCCIÓN Las retribuciones del personal al servicio de las Administraciones Públicas representan la contrapartida económica

Tema 17 La nómina: confección, documentación y tramitación Referencias normativas INTRODUCCIÓN Las retribuciones del personal al servicio de las Administraciones Públicas representan la contrapartida económica

Divulgación del SISTEMA ESPECIAL PARA EMPLEADOS DE HOGAR DIRECCIÓN PROVINCIAL DE BARCELONA

Divulgación del SISTEMA ESPECIAL PARA EMPLEADOS DE HOGAR 1 DIRECCIÓN PROVINCIAL DE BARCELONA Marco normativo Integración REEH en Régimen General, como Sistema Especial Acción protectora Principales características

Divulgación del SISTEMA ESPECIAL PARA EMPLEADOS DE HOGAR 1 DIRECCIÓN PROVINCIAL DE BARCELONA Marco normativo Integración REEH en Régimen General, como Sistema Especial Acción protectora Principales características

COTIZACIONES SOCIALES AÑO 2015

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

1/5 COTIZACIONES SOCIALES AÑO 2015 Bases y tipos de cotización a la Seguridad Social, Desempleo, Fondo de Garantía Salarial y Formación Profesional durante el año 2014. Orden ESS/86/2015, de 31 de enero,

Bases de cotización: Modificación del Artículo 23 del Reglamento General sobre cotización y liquidación

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

Núm. 30/2014 Bases de cotización: Modificación del Artículo 23 del Barcelona, miércoles 30 de julio de 2014 Se ha publicado en el Boletín Oficial del Estado, núm. 181, de fecha 26 de julio de 2014, el

REFORMA LABORAL TRAS SU PUBLICACIÓN

REFORMA LABORAL TRAS SU PUBLICACIÓN La aprobación definitiva de la Reforma Laboral, mediante la Ley 3/2012, de 6 de julio, de medidas urgentes para la reforma del mercado laboral, ha introducido alguna

REFORMA LABORAL TRAS SU PUBLICACIÓN La aprobación definitiva de la Reforma Laboral, mediante la Ley 3/2012, de 6 de julio, de medidas urgentes para la reforma del mercado laboral, ha introducido alguna

En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores.

LA NÓMINA I- LA NÓMINA En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores. Aprenderás a: - Interpretarla estructura de la nómina y

LA NÓMINA I- LA NÓMINA En esta Unidad estudia la nómina o recibo de salarios, documento en el que se refleja la retribución de los trabajadores. Aprenderás a: - Interpretarla estructura de la nómina y

BOLETÍN OFICIAL DEL ESTADO

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

Tema 3: La jornada laboral y el salario

Tema 3: La jornada laboral y el salario Índice: 1. La jornada laboral y el horario de trabajo. Trabajo nocturno y a turnos. 2. Las horas extraordinarias. 3. Los periodos de descanso. 4. Permisos retribuidos

Tema 3: La jornada laboral y el salario Índice: 1. La jornada laboral y el horario de trabajo. Trabajo nocturno y a turnos. 2. Las horas extraordinarias. 3. Los periodos de descanso. 4. Permisos retribuidos

1. ORDEN ESS/106/2014, DE 31 DE ENERO, POR LA QUE SE DESARROLLAN LAS NORMAS LEGALES DE COTIZACIÓN A LA SEGURIDAD SOCIAL PARA EL AÑO 2014

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

3-2014 Enero, 2014 ORDEN DE COTIZACIÓN PARA 2014 Y NORMAS ESPECIALES PARA LA CONCESIÓN DE AYUDAS PREVIAS A LA JUBILACIÓN ORDINARIA A TRABAJADORES AFECTADOS POR PROCESOS DE REESTRUCTURACIÓN En el presente

TEMARIO ASESORIA LABORAL

TEMARIO ASESORIA LABORAL I. RELACIONES DE TRABAJO I 1. Elementos Esenciales del Contrato Derecho del trabajo. Contrato de trabajo. Capacidad para contratar. Forma de los contratos. Período de prueba. Derechos

TEMARIO ASESORIA LABORAL I. RELACIONES DE TRABAJO I 1. Elementos Esenciales del Contrato Derecho del trabajo. Contrato de trabajo. Capacidad para contratar. Forma de los contratos. Período de prueba. Derechos

ASPECTOS CLAVES EN LA RELACIÓN LABORAL

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO Madrid, 19 de Marzo de 2013 SUMARIO: 1. COMPATIBILIDAD EN LA PERCEPCION DE LA PENSION DE JUBILACION Y EL TRABAJO POR CUENTA

PRINCIPALES NOVEDADES INTRODUCIDAS POR EL REAL DECRETO LEY 5/2013 DE 15 DE MARZO Madrid, 19 de Marzo de 2013 SUMARIO: 1. COMPATIBILIDAD EN LA PERCEPCION DE LA PENSION DE JUBILACION Y EL TRABAJO POR CUENTA

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L.

AUTONOMOS INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L. CIRCULAR: 1/2013 NOVEDADES PARA EL AÑO 2013 Hasta el 1-1-2014 queda aplazada la entrada en vigor de la posibilidad de realizar la actividad autónoma

AUTONOMOS INFORESTUDIO ASESORIA JURIDICO LABORAL, S.L. CIRCULAR: 1/2013 NOVEDADES PARA EL AÑO 2013 Hasta el 1-1-2014 queda aplazada la entrada en vigor de la posibilidad de realizar la actividad autónoma

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013 1 Determinación de la base de cotización: No experimenta cambios respecto al ejercicio 2012 Tope máximo y mínimo de cotización: El tope máximo de la base de cotización

BASE DE COTIZACIÓN PARA EL EJERCICIO 2013 1 Determinación de la base de cotización: No experimenta cambios respecto al ejercicio 2012 Tope máximo y mínimo de cotización: El tope máximo de la base de cotización

5. Suspensión de contratos en el marco de un ERE

3 5. Suspensión de contratos en el marco de un ERE 5.1. Causas y procedimiento Las causas por las que puede procederse a esta suspensión de contratos son las mismas que justifican la adopción de medidas

3 5. Suspensión de contratos en el marco de un ERE 5.1. Causas y procedimiento Las causas por las que puede procederse a esta suspensión de contratos son las mismas que justifican la adopción de medidas

NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.-

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

CIRCULAR LABORAL 1/2015 NORMATIVA DE SEGURIDAD SOCIAL Y SALARIO MINIMO PARA EL AÑO 2015.- El B.O.E. nº 27, de 31.01.2015 publica la Orden del Ministerio de Empleo y Seguridad Social de 30 de enero de 2015,

REBES&FERRER ADVOCATS

Apreciados clientes, El pasado 28 de febrero de 2015 se publicó en el B.O.E. el Real decreto-ley 1/2015, de 27 de febrero de mecanismos de segunda oportunidad, reducción de carga financiera y otras medidas

Apreciados clientes, El pasado 28 de febrero de 2015 se publicó en el B.O.E. el Real decreto-ley 1/2015, de 27 de febrero de mecanismos de segunda oportunidad, reducción de carga financiera y otras medidas

COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 2. RÉGIMEN ESPECIAL DE LOS TRABAJADORES POR CUENTA PROPIA O AUTÓNOMOS (R.E.T.A.

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/14 - Enero 2014 Pagina 1/7 COTIZACIONES A LA SEGURIDAD SOCIAL PARA EL AÑO 2014 1. RÉGIMEN GENERAL 1.1. BASES DE COTIZACIÓN a) y máxima

Una Economía de Mercado se caracteriza por la existencia de 2 clases sociales: (medios de producción)

") Una Economía de Mercado se caracteriza por la existencia de 2 clases sociales: Empresa Personas trabajadoras (medios de producción) (trabajo) La empresa paga a la persona trabajadora un salario a cambio

Una Economía de Mercado se caracteriza por la existencia de 2 clases sociales: Empresa Personas trabajadoras (medios de producción) (trabajo) La empresa paga a la persona trabajadora un salario a cambio

Nueva regulación para las trabajadoras del hogar

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

Nueva regulación para las trabajadoras del hogar A partir del día 1 de enero de 2012, el hasta ahora Régimen Especial de Trabajadoras de Hogar, pasa a integrarse en el Régimen General de la Seguridad Social,

NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

En colaboración con: Enero 2014/3 www.laborsalus.com Pagina 1/3 NOVEDAD SOBRE COTIZACION AL REGIMEN GENERAL DE LA SEGURIDAD SOCIAL La publicación del Real Decreto Ley 16/2013, de 20 de diciembre, de medidas

Real Decreto-ley 16/2013, de 20 de diciembre

Resumen de las modificaciones laborales introducidas por el, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores. BOE 21/12/2013 1º. Se permite celebrar el

Resumen de las modificaciones laborales introducidas por el, de medidas para favorecer la contratación estable y mejorar la empleabilidad de los trabajadores. BOE 21/12/2013 1º. Se permite celebrar el

NEWSLETTER ENERO 2014

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

ÍNDICE Novedades acerca de los conceptos incluidos y excluidos en las bases de cotización. I. Retribuciones en especie Por norma, convenio colectivo o contrato de trabajo y/o concedidas voluntariamente

RESUMEN LEY 17/2012 de diciembre, de. Presupuestos Generales del Estado para el año 2013

RESUMEN LEY 17/2012 de diciembre, de Presupuestos Generales del Estado para el año 2013 Dentro del ámbito Laboral dicha Ley determina los siguientes puntos: PENSIONES Art 39: Revalorización de pensiones,

RESUMEN LEY 17/2012 de diciembre, de Presupuestos Generales del Estado para el año 2013 Dentro del ámbito Laboral dicha Ley determina los siguientes puntos: PENSIONES Art 39: Revalorización de pensiones,

En el presente artículo realizamos un resumen de dichas modificaciones a fin de facilitar su mejor comprensión:

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

Cambios en materia laboral años 2013 y 2014 A lo largo del año 2013 se han ido produciendo diversos cambios en la normativa laboral de gran transcendencia para la empresa, los más importantes han sido

ÍNDICE GENERAL. Presentación... 7. 1. El salario... 19. 1.1. Composición del salario... 19 1.2. Clases de salario... 21 1.3. Pago del salario...

Presentación... 7 PARTE 1.ª TEORÍA Capítulo I. EL SALARIO.... 19 1. El salario.... 19 1.1. Composición del salario.... 19 1.2. Clases de salario.... 21 1.3. Pago del salario... 22 2. La nómina... 22 2.1.

Presentación... 7 PARTE 1.ª TEORÍA Capítulo I. EL SALARIO.... 19 1. El salario.... 19 1.1. Composición del salario.... 19 1.2. Clases de salario.... 21 1.3. Pago del salario... 22 2. La nómina... 22 2.1.

ÍNDICE INFORME SOBRE EL REAL DECRETO 637/2014, DE 25 DE JULIO 1. COMPARATIVA DEL ART. 23 DEL REGLAMENTO DE COTIZACIÓN:...3. 1.1. Conclusiones...

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

RESUMEN Informe sobre el Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado

Trabajadores Régimen Especial Empleados del Hogar

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

CIRCULARES INFORMACION EMPLEADOS DEL HOGAR Primera.- Información sobre altas iniciales. Trabajadores Régimen Especial Empleados del Hogar C o nt e n i d o Información General Quiénes deben cotizar? Nacimiento

info LABORAL NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

info LABORAL Publicación de actualidad normativa Nº 26 Enero 2014 NOVEDADES LEGISLATIVAS EN MATERIA LABORAL Y DE LA SEGURIDAD SOCIAL REAL DECRETO-LEY 16/2013, DE 20 DE DICIEMBRE, DE MEDIDAS PARA FAVORECER

Unidad 4: La nómina. Profesor: Antonio J. Guirao Silvente