PREGUNTAS MAS FRECUENTES SOBRE LAS ADUANAS

|

|

|

- Paula Montero Cruz

- hace 8 años

- Vistas:

Transcripción

1

2 PREGUNTAS MAS FRECUENTES SOBRE LAS ADUANAS

3 TEMAS A TRATAR Aduanas Valor en aduanas Clasificación Agentes de Aduana Incoterms Despacho DUA Transporte

4 Qué objetivos persigue un acuerdo comercial entre países? Armonizar intereses y aumentar los intercambios Armonizar los interés respectivos de las partes contratantes y aumentar los intercambios mediante la concesión de ventajas mutuas.

5 Cuáles son las tres finalidades de las aduanas? Estadístico, fiscal y control Estadístico: a través de las declaraciones aduaneras se elaboran las estadísticas de comercio extracomunitario. Fiscal: con la recaudación de las tasas arancelarias y los impuestos indirectos (IVA e II.EE.). Control: mediante la inspección documental y física, tanto de las importaciones como de las exportaciones.

.")

6 Cuándo se produce una inspección física por parte de la aduana? La aduana dispone de un sistema informático que, mediante la introducción de determinados filtros, detecta las partidas a inspeccionar, en función de unos criterios que son cambiantes con el paso del tiempo.

7 Pero además... Cuándo se produce una inspección física por parte de la aduana? Para las mercancías sujetas al régimen general de abastecimiento, se establecen unos porcentajes en relación a la mercancía que debe ser inspeccionada, y que se encuentran publicados en el reglamento de la Unión Europea 2.790/94 de fecha 17/11/94 (Diario de la Comunidades Europeas L 296). En cuanto al resto de la mercancía, no existe ningún Reglamento al respecto. Por lo tanto, es la propia Administración de aduanas la que determina estos porcentajes a cumplir. Al margen de este sistema, hay unos "inspectores filtro" que, con arreglo a su criterio, determinan cuáles de aquellas mercancías que hayan pasado el primer filtro deberán pasar la inspección física. El objetivo o función principal es comprobar que el importador/exportador se ajuste a la verdad en su declaración de importación/exportación y que, por tanto, no se produzca fraude fiscal. Como función secundaria está la represión del contrabando, aunque para ello existe un cuerpo especializado: el Servicio de Vigilancia Aduanera. La aduana, insistimos, no ejerce siempre su facultad de inspección física. Aquellas partidas de las cuales no se haya decretado su inspección física, pasarán una mera inspección documental (esto es, un trámite administrativo) antes de ser despachadas.

8 Cuándo se produce una inspección física por parte de los otros organismos oficiales a parte de la aduana? Las mercancías relacionadas con el consumo humano y/o de origen vegetal o animal, clasificadas en el TARIC, están sujetas a inspección por parte de los correspondientes organismos (Sanidad Exterior, Sanidad Animal, Sanidad Vegetal, C.I.C.E.).

9 Pero además... Cuándo se produce una inspección física por parte de los otros organismos oficiales a parte de la aduana? Según la mercancía en cuestión, ésta deberá pasar la inspección de uno o más organismos. Estos, como ocurre en el caso de la aduana, tienen la facultad de decretar inspección física o documental de dichas mercancías. El objetivo o finalidad es comprobar que las mercancías cumplan los requisitos mínimos exigidos en cuanto a salubridad, calidad, ausencia de plagas y enfermedades, de cuarentena y buen estado en general, en virtud de lo que marcan las distintas reglamentaciones comunitarias en vigor. Hemos de tener presente que en la mayoría de casos se trata de mercancías destinadas al consumo humano.

10 Coincide el territorio aduanero español con el territorio nacional? No. Al territorio aduanero español no corresponde Melilla ni Ceuta.

11 Cuáles son las diferencias entre depósito aduanero y depósito franco? El depósito aduanero está sujeto totalmente al control aduanero en todos los movimientos, mientras que el depósito franco sólo a la entrada y salida. El depósito aduanero es un régimen sujeto totalmente al control aduanero, no solamente a la entrada y salida, sino también durante la estancia, con respecto a los movimientos y operaciones. El depósito franco es un régimen sujeto al control aduanero en la entrada y en la salida

12 Cuáles son las operaciones permitidas en un depósito aduanero? 5 operaciones. Son cinco: Manipulaciones usuales. Almacenamiento de un conjunto de mercancías con distinto estatuto aduanero. Traslado de mercancías de un depósito aduanero a otro. Retirada temporal. Operaciones de tráfico de perfeccionamiento activo y transformación bajo control aduanero.

13 Cuál es el principal beneficio de introducir una mercancía en un depósito aduanero? La no percepción de impuestos. La no percepción de impuestos a la importación durante la duración del régimen de depósito aduanero.

14 Cuáles son los efectos del abandono de una mercancía? Exime a los interesados del pago de los derechos. En todos los casos exime a los interesados del pago de los derechos, pero no de las multas y recargos en que hayan incurrido si, deducidos los gastos del expediente y derechos arancelarios, el sobrante del producto de la venta de la mercancía no llegase a cubrir el importe de las multas y recargos indicados.

15 Cómo se puede producir el abandono de una mercancía? El abandono puede ser expreso o tácito.

16 Pero además... Cómo se puede producir el abandono de una mercancía? El abandono puede ser expreso o tácito. Es expreso cuando el interesado hace renuncia de la mercancía mediante un escrito dirigido al Administrador de la Aduana. Es tácito cuando se deduce de actos del interesado que no dejan lugar a dudas sobre su intencionalidad, tales como: Que el consignatario de la mercancía designado en el Manifiesto no se encuentre o haya fallecido sin dejar quien lo sustituya. Cuando pasados los plazos concedidos para el depósito temporal, y dados los avisos oportunos, no se presente el consignatario de la mercancía a despachar. Cuando después de realizado el depósito temporal de las mercancías y contraídos los derechos, no se efectúe el pago en los plazos reglamentarios o no se hubiera efectuado el levante al no haberse presentado la garantía para responder de dicho pago. La manifestación explícita de abandono puede realizarse en cualquier momento, desde que se presente la declaración hasta inmediatamente antes de verificarse el pago de los derechos

17 Cuál es el plazo de permanencia de las mercancías en un depósito aduanero? Ilimitado. Ilimitado, salvo casos excepcionales y mercancías sometidas a la Política Agrícola Común, con plazos específicos determinados.

18 Qué es una reexportación? Es la salida fuera del territorio aduanero de la CE de mercancías no comunitarias que hayan sido con anterioridad importadas temporalmente o introducidas en un depósito aduanero.

19 Pero además... Qué es una reexportación? Es la salida fuera del territorio aduanero de la CE de mercancías no comunitarias que hayan sido con anterioridad importadas temporalmente o introducidas en un depósito aduanero. La reexportación llevará consigo la aplicación de las formalidades previstas para la salida de las mercancías, incluidas las medidas de política comercial. En el caso de que la reexportación quede sujeta a la presentación de una declaración para la misma, se aplicarán las disposiciones vigentes para la exportación definitiva, es decir la exportación realizada de forma estándar por cualquier empresa exportadora.

20 Qué entendemos por valor en aduana? Se entiende como valor en aduana de mercancías importadas su valor de transacción. De igual modo, el valor de transacción es el precio efectivamente pagado o por pagar por las mercancías cuando éstas se vendan para su exportación al territorio aduanero de la Comunidad.

21 Qué elementos deben sumarse al precio efectivamente pagado o por pagar para determinar el valor en aduana? Diversos elementos, pero en la medida en que los soporte el comprador y no estén ya incluidos en el precio realmente pagado o por pagar de las mercancías.

22 Pero además... Qué elementos deben sumarse al precio efectivamente pagado o por pagar para determinar el valor en aduana? Los siguientes elementos en la medida en que los soporte el comprador y no estén ya incluidos en el precio realmente pagado o por pagar de las mercancías: Las comisiones y los gastos de corretaje, salvo las comisiones de compra. El coste de los envases que a efectos aduaneros se consideren como formando un todo con la mercancía. El coste del embalaje, tanto de la mano de obra como de los materiales.

23 Pero además... Qué elementos deben sumarse al precio efectivamente pagado o por pagar para determinar el valor en aduana? El valor, imputado de forma adecuada, de los siguientes bienes y servicios, cuando hayan sido suministrados directa o indirectamente por el comprador, gratuitamente o a precios reducidos, y utilizados en la producción y venta para la exportación de las mercancía importadas, siempre que dicho valor no esté incluido en el precio efectivamente pagado o por pagar: Materiales, componentes, partes y elementos similares incorporados a las mercancías importadas. Herramientas, matrices, moldes y objetos similares utilizados en la producción. Materiales consumidos en la producción. Trabajos de ingeniería, desarrollo artístico y de diseño, planos y croquis realizados fuera de la Comunidad y necesarios para la producción de las mercancías importadas.

24 Pero además... Qué elementos deben sumarse al precio efectivamente pagado o por pagar para determinar el valor en aduana? Los cánones y derechos de licencia relativos a las mercancías importadas que el comprador esté obligado a pagar directa o indirectamente como condición de la venta, en la medida en que los mismos no estén ya incluidos en el precio efectivamente pagado o por pagar. El valor de cualquier parte del producto de la reventa, cesión o utilización posterior de las mercancías importadas, que revierta directa o indirectamente al vendedor. Los gastos de transporte y seguro de las mercancías importadas y los gastos de carga y de manipulación asociados al transporte de las mercancías importadas hasta el punto de entrada de las mercancías en el territorio aduanero de la Comunidad.

25 Qué elementos no comprenderá el valor en aduana? Gastos de transporte, construcción e instalación posventa, importes de intereses derivados de financiación, gastos de derechos de reproducción, comisiones de compra y derechos de importación.

26 Pero además... Qué elementos no comprenderá el valor en aduana? Los gastos de transporte de las mercancías, tras su llegada al lugar de entrada en el territorio aduanero de la Comunidad. Los gastos relativos a los trabajos de construcción, instalación, montaje, mantenimiento o asistencia técnica realizados después de la importación y relacionados con mercancías importadas, tales como instalaciones, máquinas o material industrial. Los importes de los intereses derivados de un acuerdo de financiación concertado por el comprador, relativo a la compra de las mercancías importadas, independientemente de que la financiación corra a cargo del vendedor o de otra persona, siempre que el acuerdo de financiación conste por escrito y el comprador pueda demostrar, previa solicitud, que las mercancías se venden realmente al precio declarado como efectivamente pagado o por pagar y que el tipo de interés exigido no excede del aplicado corrientemente a tales transacciones en el momento y en el país en el que tenga lugar la financiación. Los gastos relativos al derecho de reproducción en la Comunidad de las mercancías importadas. Las comisiones de compra. Los derechos de importación y otros gravámenes pagaderos en la Comunidad como consecuencia de la importación o la venta de las mercancías.

27 Qué entendemos por comisiones de compra? Las sumas pagadas por un importador a su agente. Las sumas pagadas por un importador a su agente por el servicio de representarlo en la compra de las mercancías objeto de valoración.

28 Cómo llegaríamos al valor en aduana en condiciones de entrega DDU o DDP? Descontando todos los gastos posteriores a la posición CIF. Sin embargo, debemos tener muy presente que todos los gastos a deducir deben estar perfectamente discriminados en factura dado que, en caso contrario, la administración aduanera no acepta las deducciones pretendidas. Y es en este punto donde encontramos la aplicación práctica del término siempre que se distingan del precio pagado o por pagar. Pretender una deducción de algún elemento que compondría el valor en aduana debe poder identificarse en los documentos aportados (es decir, debe distinguirse) y, lo que también es muy importante, debe poder justificarse.

29 Qué sucede si la mercancía no viene declarada con un valor de transacción o éste no puede hallarse? Podremos solicitar a la aduana la aplicación de diversos criterios siguiendo un orden estricto a medida que el anterior no pudiera ser aplicado.

30 Pero además... Qué sucede si la mercancía no viene declarada con un valor de transacción o éste no puede hallarse? Podremos solicitar a la aduana la aplicación de los siguientes criterios, por este orden, a medida que el anterior no pudiera ser aplicado: Valor de transacción de mercancías idénticas, vendidas para su exportación a la Comunidad y exportadas en el mismo momento, o en un momento muy cercano, que nuestras mercancías objetos de valoración. Valor de transacción de mercancías similares vendidas y exportadas en iguales condiciones que el punto anterior. Valor basado en el precio unitario al que se venda en la Comunidad la mayor cantidad total de mercancías importadas o de mercancías idénticas o similares, importadas por personas no vinculadas a los vendedores. Valor calculado, igual a la suma de determinados elementos, como pueden ser el coste o el valor de determinados materiales y de las operaciones de fabricación o de otro tipo para producir las mercancías importadas; una cantidad en concepto de beneficio y gastos generales igual a los que suelen cargarse en las ventas de mercancías de idéntica naturaleza; más el coste o el valor de los elementos a sumar para hallar la base del valor en aduana (transporte, comisiones, herramientas, etc. ).

31 Qué es el valor de transacción de mercancías similares? Es un método de valoración secundario utilizado cuando no puede aplicarse el valor de transacción y el valor de mercancías idénticas.

32 Pero además... Qué es el valor de transacción de mercancías similares? Este método viene determinado por el valor de transacción de mercancías similares, vendidas para ser exportadas al mismo importador, en el mismo momento que las mercancías en proceso de valoración o en uno cercano. Se entiende por mercancías similares aquellas producidas en el mismo país que, no siendo iguales en todos los conceptos, tienen características y composición semejante, lo que les permite cumplir las mismas funciones y ser comercialmente intercambiables. Además, habrá que tener en cuenta otros aspectos como su calidad, prestigio comercial, marca, etc.

33 Qué es el método del procedimiento sustractivo o deductivo? Es un método de valoración secundario utilizado cuando no puede aplicarse el valor de transacción, el valor de mercancías idénticas ni el valor de mercancías similares.

34 Pero además... Qué es el método del procedimiento sustractivo o deductivo? Este método consiste en calcular el valor en aduana a partir del precio de venta en el territorio aduanero, bien de la mercancía ya importada o bien de una mercancía idéntica o similar también importada, deduciéndole determinados conceptos. En aplicación de este método se distinguen dos supuestos: Que las mercancías se vendan sin transformar, es decir, en el mismo estado en que se importaron. En este supuesto, el valor en aduana de la mercancía se determina sobre la base del precio unitario en que se venda a personas que no estén vinculadas con los vendedores la cantidad total de las mercancías importadas o, en su caso, de mercancías idénticas o similares en el momento de la importación de las mercancías sometidas a valoración. Que las mercancías se vendan transformadas, es decir, después de sufrir un trabajo, manipulación o transformación. En este supuesto, el valor en aduana se determina a partir del precio unitario al que se venda la mayor cantidad de mercancías exportadas, a personas no vinculadas con los vendedores, considerando el valor añadido por la transformación y las deducciones mencionadas en el supuesto anterior.

35 Qué es el valor de transacción de mercancías idénticas? Es un método de valoración secundario utilizado cuando no puede aplicarse el valor de transacción.

36 Pero además... Qué es el valor de transacción de mercancías idénticas? Cuando no existe la posibilidad de determinar el valor de aduana por el método principal, valor de transacción, el valor de aduana se determinará en virtud del valor de transacción de mercancías idénticas, vendidas para ser exportadas al mismo país del importador y en el mismo, o en uno cercano, que el de las mercancías objeto de valoración. Se entiende por mercancías idénticas las producidas en el mismo país, que sean iguales en todo, incluidas sus características físicas, de calidad y prestigio comercial. Además hay que considerar los siguientes aspectos: Que el país donde se hayan producido las mercancías sea el mismo. Que el productor de las mercancías idénticas sea el mismo que el productor de las mercancías que se valoran.

37 Qué es un derecho antidumping? Es una medida de carácter arancelario. Es una medida de carácter arancelario que adoptan los países importadores para hacer frente a las políticas de exportación de las mercancías con precios inferiores al valor normal (valor comercial en el país del productor).

38 Qué son las barreras arancelarias? Son una restricción al comercio internacional. Son restricciones, regulaciones, o barreras arancelarias. Son aquellas restricciones a la importación que un país aplica a otros países por medio de sus tarifas de importación. A través de unos aranceles altos el importador tendrá que soportar un alto coste arancelario, por lo que la compra de un producto extranjero le saldrá muy car. De ahí que esa restricción contribuye al comercio nacional y limita las operaciones internacionales.

39 Qué tipo de cambio aplicaremos en caso de que la divisa facturada no coincida con nuestra moneda en el despacho de aduanas? Será el tipo de cambio registrado el penúltimo miércoles de cada mes y publicado (B.O.E.) al día siguiente.

40 Pero además... Qué tipo de cambio aplicaremos en caso de que la divisa facturada no coincida con nuestra moneda en el despacho de aduanas? Será el tipo de cambio registrado el penúltimo miércoles de cada mes y publicado (B.O.E.) al día siguiente. El tipo de cambio así hallado será vigente a efectos aduaneros durante todo el mes siguiente al de su publicación. En caso de variar la cotización de una divisa en un porcentaje del 5% o más del tipo aplicado para cada mes, sustituirá al inicialmente previsto, entrando en vigor el miércoles siguiente y manteniéndose todo el mes que le corresponda, salvo que volviera a ser sustituido.

41 Qué es el método del procedimiento basado en el coste de producción o de valor reconstruido? Es un método de valoración secundario utilizado cuando no puede aplicarse el valor de transacción, el valor de mercancías idénticas, el valor de mercancías similares ni el método de procedimiento sustractivo.

42 Pero además... Qué es el método del procedimiento basado en el coste de producción o de valor reconstruido? Este método consiste en determinar el valor en aduana sobre la base de los elementos constitutivos del precio, es decir, del coste de producción. Así pues, el valor en aduana se calcula mediante la suma de los siguientes conceptos: El coste o el valor de los materiales y el coste de la fabricación o de las operaciones realizadas para la producción de las mercancías importadas. Una cantidad en concepto de beneficios y gastos generales. El coste o valor de los gastos de transporte y seguro de las mercancías importadas, así como los gastos conexos de carga y manipulación.

43 Con qué documento comunicaremos a la administración aduanera el importe del valor en aduana? El documento que sirve de soporte para hallar y comunicar el valor en aduana de una mercancía es el denominado Declaración de valor (DV-1).

44 Pero además... Con qué documento comunicaremos a la administración aduanera el importe del valor en aduana? El documento que sirve de soporte para hallar y comunicar el valor en aduana de una mercancía es el denominado Declaración de valor (DV-1). Es de obligada presentación conjuntamente con la declaración de importación. Sin embargo, si el valor de la mercancía no supera los cinco mil euros, podrá no ser solicitado por la aduana. A tener en consideración que el documento DV-1 es, asimismo, una declaración fiscal que debe ir firmada por el importador o su representante y que, como tal declaración fiscal, puede tener consecuencias derivadas de su contenido, como la imposición de sanciones tributarias, en caso de ser incorrecto lo declarado. Es responsabilidad del declarante la exactitud de los datos aportados para hallar en valor en aduana, así como de disponer de todos los datos que sustentan los aportados. Hay que tener muy en cuenta que, aunque el DV-1 vaya firmado por un representante, la responsabilidad final recae, como ya hemos dicho, en el declarante.

45 Documento DV-1

46 Qué es el DV1? Es la declaración relativa a los elementos que conforman el valor en Aduana.

47 Pero además... Qué es el DV1? Cuando sea necesario determinar el valor en aduana, a la declaración en aduana de las mercancías importadas deberá adjuntarse una declaración relativa a los elementos que conforman el valor en aduana. Esta declaración de valor se redactará en un formulario DV1. Este documento no se exigirá en los siguientes casos: 1. Cuando las mercancías de que se trate no se puedan valorar de acuerdo con las disposiciones relativas al valor de transacción. 2. Cuando el valor en aduanas de las mercancías importadas no sea superior a euros por envío, siempre que no se trate de envíos fraccionados o múltiples, expedidos por un mismo remitente al mismo destinatario. C Cuando se trate de importaciones sin carácter comercial. Cuando la naturaleza del régimen aduanero que se aplique a las mercancías no requiera la presentación de los elementos de que se trate.

48 Cuándo se genera una deuda aduanera? La deuda aduanera se genera en el momento de la admisión por la autoridad aduanera de la declaración de importación o, en su caso, de exportación. La deuda aduanera (arancel, IVA y demás gravámenes) viene determinada por el valor de la mercancía y la clasificación arancelaria de la misma. En definitiva, por el despacho de una mercancía sujeta a derechos de importación o, en su caso, de exportación.

49 Por qué es importante la clasificación en el ámbito aduanero? La importancia de clasificar correctamente o incorrectamente vendrá dada por las ventajas e inconvenientes que acarrearán respectivamente.

50 Pero además... Por qué es importante la clasificación en el ámbito aduanero? Si usted clasifica correctamente: Si usted clasifica incorrectamente: No pagará más que el importe exacto de los derechos arancelarios y del IVA. Puede tener que pagar el importe de los derechos arancelarios y del IVA, más un interés de demora, como resultado de haber aplicado, en los 3 años anteriores, un porcentaje distinto del que le correspondía. Permitirá la buena gestión de las restituciones a la exportación de productos agrícolas,siempre que todas las otras condiciones que deben cumplir dicha operación sean satisfechas. Puede acarrearle la imposición de una sanción. Contribuirá a la exactitud de las estadísticas de los comercios de importación y de exportación. Comprobará si se necesita una licencia o permiso para la importación o la exportación. Sus mercancías pueden quedar retenidas en la aduana o incluso pueden tener que ser reexpedidas a otro lugar o ser abandonadas.

51 Quién es el responsable legal de la clasificación de las mercancías en materia aduanera? Es usted como importador o exportador. El responsable legal de que la clasificación de sus mercancías sea correcta es usted como importador o exportador, aún cuando utilice a un Agente de Aduanas como representante suyo ante la Aduana.

52 Dónde pueden ayudarme a clasificar mis mercancías? Puede dirigirse a la oficina de aduanas o al servicio de información general del Departamento de Aduanas e II.EE de la AEAT, donde serán atendidas las consultas que realicen por escrito. Si necesita una respuesta que le garantice la clasificación de sus mercancías, puede dirigirse a la Subdirección General de Gestión Aduanera del Departamento de Aduanas e II.EE de la AEAT y solicitar por escrito información arancelaria vinculante (IAV).

53 Solicitud de Información Arancelaria Vinculante IAV

54 Cómo se solicita una Información Arancelaria Vinculante (IAV)? Hay a su disposición un modelo oficial de solicitud. Dicho impreso podrá adquirirlo en cualquier oficina de aduanas.

55 Pero además... Cómo se solicita una Información Arancelaria Vinculante (IAV)? Debe rellenar un formulario de solicitud por separado para cada tipo de mercancías que consulte. La solicitud de IAV debe remitirse acompañada de una muestra representativa (podrá pedir su devolución en el mismo impreso) o documentación técnica que permita identificar su mercancía, a la siguiente dirección: Departamento de Aduanas e Impuestos Especiales Subdirección de Gestión Aduanera Servicio de Arancel Avda. Llano Castellano, Madrid

56 Qué es "clasificar" en materia aduanera? Clasificar es lo que se hace cuando se determina el código que corresponde a su mercancía en el Arancel Aduanero Común de la Unión Europea. Clasificar es lo que se hace cuando se determina el código que corresponde a su mercancía en el Arancel Aduanero Común de la Unión Europea. Este código está formado por grupos de números separados: cuatro-dos-dos (por ejemplo: ) y dos dígitos más si es a nivel TARIC..

57 Qué es el Arancel de Aduanas? Es un reglamento (CE) donde figuran los derechos que gravan las mercancías y se recogen medidas arancelarias de carácter general que se aplican en el comercio de importación.

58 Pero además... Qué es el Arancel de Aduanas? El Arancel se publica anualmente en el Diario Oficial de las Comunidades Europeas, serie L, antes del 31 de octubre de cada año. Su entrada en vigor es el primero de enero del año siguiente al de su publicación. El Arancel de la Unión Europea se basa en la Nomenclatura Combinada (NC) europea. Este reglamento dispone de un único anexo que es la propia "Nomenclatura Combinada".

59 Pero además... Qué es el Arancel de Aduanas? La Nomenclatura Combinada esta dividida en tres partes: Disposiciones preliminares: Las disposiciones preliminares contienen reglas de carácter general respecto a la interpretación de la nomenclatura y a la aplicación de los derechos. Cuadro de derechos: Es una tabla: ola primera columna recoge el código NC. ola siguiente una breve descripción de la mercancía. ola tercera columna recoge los tipos de los derechos y los demás elementos de percepción aplicables. oen la ultima columna se recogen las unidades suplementarias que deben declararse a efectos estadísticos, además del peso en kilogramos.

60 Pero además... Qué es el Arancel de Aduanas? Anexos arancelarios: Los anexos arancelarios recogen productos a los que se da un tratamiento especial. El TARIC es un instrumento donde se recopilan disposiciones arancelarias y de política comercial de diferente origen, que incluye el arancel y la Nomenclatura Combinada, pudiendo consultarse a través de internet:

61 Qué debemos entender por origen de las mercancías? Es el lugar (país) donde han sido obtenidas enteramente.

62 Pero además... Qué debemos entender por origen de las mercancías? Es el lugar (país) donde han sido obtenidas enteramente. Por ejemplo, serán originarios de un país: Los productos minerales extraídos en dicho país. Los productos vegetales recolectados en él. Los animales vivos nacidos y criados en él. Los productos de la pesca marítima obtenidos en aguas internacionales por barcos matriculados o registrados en dicho país y que enarbolen su pabellón. Los productos manufacturados o elaborados a partir de mercancías originarias de dicho país.

63 Qué documento, principalmente, justificará el origen de una mercancía? El certificado de origen. El documento acreditativo del origen de una mercancía es el certificado de origen. Sin embargo, y a satisfacción de las autoridades competentes, cualquier justificante complementario de dicho origen también podrá ser solicitado. Entre éstos citaremos, por ejemplo, facturas de compra, declaraciones de importación, otros certificados de origen, etc.

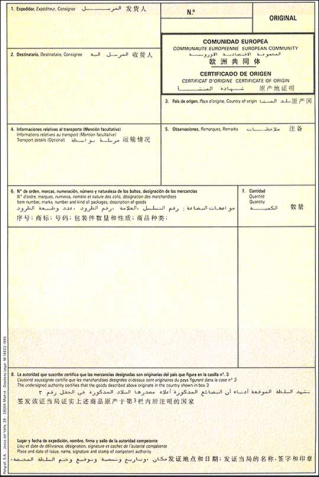

64 Certificado de Origen

65 Cuáles son los honorarios de los agentes de aduanas? Las tarifas por los servicios que prestan los agentes de aduanas tienen las siguientes características: Son tarifas oficiales recogidas en la Orden Ministerial de 13 de enero de Se aplican en concepto de renumeración por la intervención que les ha sido asignada en las operaciones aduaneras de despacho de mercancías. No están relacionadas en ningún caso con la manipulación de la mercacancía, ni con los gastos derivados de la inspección del contenedor.

66 Pero además... Cuáles son los honorarios de los agentes de aduanas? El agente de aduanas, además de su función específica, puede efectuar la verificación y control sobre operaciones de manipulación y de acondicionamiento de mercancía desde su llegada a puerto hasta su ulterior destino, facturación, reexpedición, contratación de transportes o fletes, etc. En estas operaciones, el receptor de la mercancía le puede exigir la clara diferenciación entre los conceptos de facturación, ya que para ello aplica tarifas específicas. Dichas tarifas no son de aplicación obligatoria.

67 Qué funciones y responsabilidades tiene los agentes de aduanas? Las funciones del agente de aduanas son la presentación de la documentación en aduanas, la realización de trámites para mercancías especiales, y el abono en nombre del propietario de aranceles y devengos entre otras funciones.

68 Pero además... Qué funciones y responsabilidades tiene los agentes de aduanas? Las funciones del agente de aduanas son: 1. Presentar ante la aduana la documentación necesaria para despachar la mercancía (DUA, factura comercial, packing list, certificado de origen...). 2. Realizar los trámites para aquellas mercancías que estén sujetas a reconocimiento físico y que figuran en el manual llamado TARIC. 3. Atender los requerimientos de la aduana en el caso de que ésta quiera hacer uso de su facultad y ordene la inspección física de la mercancía, acto en el que igualmente estará presente. 4. Abonar, en nombre del propietario de la mercancía: Los aranceles. Cuantos otros devengos procedan siempre que se negocie con el cliente. El agente de aduanas obtiene de la Administración una copia cumplimentada del DUA denominada LEVANTE, que permite la salida del recinto aduanero.

69 Cuál es el marco legal que regula a los agentes de aduanas? En cuanto a la regulación de la profesión, el texto fundamental en esta materia es el Real decreto de 21 de Mayo de 1943, cuyo desarrollo por Orden Ministerial de 19 de Julio 1943 contenía el reglamento regulador de las funciones que correspondía ejercitar a los agentes y comisionistas de aduanas.

70 Pero además... Cuál es el marco legal que regula a los agentes de aduanas? Destacar la Orden Ministerial de 22 de Febrero de 1966 por la que se fijan los requisitos necesarios para ser designado agente de aduanas y que constituye hoy en día la principal fuente legal de la profesión. A nivel Europeo es el Consejo Aduanero Comunitario el que recoge en sus disposiciones la figura del agente de aduanas, hasta el punto de establecer su responsabilidad tributaria según actúe por cuenta propia o de terceros.

71 Qué Incoterm correspondería al valor en aduana? Las condiciones CIF.

72 Pero además... Qué Incoterm correspondería al valor en aduana? Las condiciones CIF, es el que nos marca el valor en aduanas de un producto a la entrada del país, técnicamente también deberíamos contar con las operaciones de descarga de la mercancía, hasta llegar al muelle o sobre plataforma. Sin embargo la que nos indica el Incoterm CIF es que el valor en aduanas de la mercancía es aquel que tiene la mercancía hasta la llegada en frontera del país de destino. Si la mercancía llega por camión el CIF ya no es un Incoterm bien utilizado, y el valor de la mercancía se estipula tomando de base el coste de la mercancía y los servicios utilizados hasta la entrada del país (en este caso frontera terrestre).

73 Qué supone la presentación de una declaración ante la aduana? Supone el compromiso del declarante de que los datos contenidos en la declaración son ciertos y se corresponden con las mercancías de que se trata. El hecho de declarar incorrectamente, aunque sea a título de simple negligencia, puede dar lugar a la incoación del pertinente expediente sancionador. No olvidemos que la declaración es un acto tributario y, por tanto, regulada por la normativa tributaria y fiscal.

74 La mercancía ha de ser siempre exportada para tener derecho a la restitución? Para tener derecho a la restitución es necesario que la mercancía salga del territorio aduanero de la Comunidad Europea.

75 Pero además... La mercancía ha de ser siempre exportada para tener derecho a la restitución? Las diferentes modalidades de salida se establecen en el Reglamento (CE) nº 800/1999 de la Comisión por el que se establecen las disposiciones comunes de aplicación del régimen de restituciones por exportación de productos agrícolas. Esto supone que la mercancía ha de ser exportada o bien se encuentre en alguna de las situaciones previstas como asimiladas a una exportación, como: La entrega de productos para el avituallamiento en la comunidad de barcos destinados a navegación marítima y de aeronaves que sirvan a líneas internacionales, incluidas las intracomunitarias. La entrega a organizaciones internacionales establecidas en la Comunidad. La entrega a fuerzas armadas estacionadas en el territorio de un Estado miembro y que no pertenezcan a su bandera.

76 Son objeto de notificación domiciliaria las liquidaciones de aduanas? No. No son objeto de notificación domiciliaria ya que ésta se produce en el tablón de anuncios de la aduana.

77 Cuál es el proceso de un despacho aduanero de mercancías de importación?? Hay que tener en cuenta los trámites anteriores a la llegada de las mercancías y los trámites en la aduana.

78 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de importación? Antes de la llegada del buque: El consignatario del buque está facultado para la presentación del premanifiesto antes de la llegada del buque a puerto, a fin de obtener así el correspondiente permiso de descarga de forma automática en el momento en el que el buque transportador concluya sus operaciones de atraque, así como a comunicar a la aduana las rectificaciones a que hubiera lugar. Cuando el barco queda en disposición de comenzar la descarga, el premanifiesto, junto con las correcciones indicadas, se convierte de forma inmediata en manifiesto de descarga y comienzan las operaciones de desestiba sin necesidad de solicitar permiso alguno, en el lugar (ubicación) que el consignatario ha marcado en la hoja cabecera del premanifiesto. En el caso de que dicho manifiesto trajese mercancías navegadas al amparo de tránsito comunitario, tanto externo (T-1), como interno (T-2), y, si este tránsito se ajusta al modelo de tránsito simplificado, la aduana activa de forma inmediata la presentación del DUA de despacho de importación, comenzando así el proceso aduanero. Si la mercancía viene amparada por un documento de tránsito comunitario individual, el consignatario lo presenta ante el departamento, una vez realizado el cotejo de estas partidas, y las activa para permitir así la presentación del DUA. Una vez realizada la descarga, el consignatario presenta ante la aduana las discrepancias habidas entre el manifiesto y el resultado real de la mercancía descargada en cuanto al número de bultos, diferencia que dará origen a la expedición de los correspondientes partes de sobra o falta de bultos.

79 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de importación? Trámites aduaneros (despacho): Desde el momento en que el consignatario envía al agente de aduanas la confirmación de partida, éste procede a la presentación del DUA, comenzando así los trámites de despacho de la mercancía. Asimismo, en el caso de que la mercancía esté sujeta a trámites previos al despacho a llevar a cabo por otros organismos distintos a la administración de aduanas, el agente de aduana presenta el documento C-5, por medio del cual se autoriza la intervención de éstos. En un plazo que oscila entre media a una hora, la aduana indica si procede pasar inspección física o bien si se lleva a cabo el despacho documental de la mercancía. Tanto si procede reconocimiento físico como si no, para posibilitar la salida de la mercancía del recinto aduanero es necesaria la obtención del ejemplar nº9 del DUA ("levante") por parte del agente de aduanas. Dicha obtención indica la culminación de todos los trámites del despacho, incluidos la inspección y garantía o pago de los derechos de aduanas que procedan. El agente de aduanas, una vez obtenido el correspondiente "levante", lo entrega al transportista para proceder a la retirada de los contenedores de la terminal (contenedores F.C.L.) o bien para retirar los bultos que correspondan de los almacenes de desconsolidación (L.C.L.). Asimismo, el agente de aduanas liquida al consignatario los gastos pendientes y le muestra el conocimiento de embarque, documento acreditativo de la potestad sobre la mercancía, y el levante de aduanas. El consignatario facilita al agente de aduanas un documento de entrega, sin el cual la empresa estibadora o desconsolidadora no entrega la mercancía al transportista para que abandone el "recinto aduanero". El agente de aduanas remitirá al transportista esta orden de entrega junto con el levante y éste presentará ante la terminal o el almacén de desconsolidación la orden de embarque y ante el control de salida del recinto aduanero el correspondiente levante, dando por finalizado así el proceso de importación.

80 Cuál es el proceso de un despacho aduanero de mercancías de exportación?? Se deben distinguir trámites tanto a priori como a posteriori de la salida del buque.

81 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de exportación? Situación actual Trámites previos a la salida del buque: Título de transporte Actualmente, el título de transporte y potestad de la mercancía (conocimiento de embarque) lo emite el consignatario del buque, a instancias del exportador. Puesta la mercancía sobre el muelle, se solicita el despacho aduanero, mediante la aportación y admisión del DUA, decidiéndose los reconocimientos físicos, análisis y actuaciones que se juzguen procedentes. Una vez finalizados dichos trámites, se procederá al embarque de las mercancías

82 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de exportación? Trámites posteriores a la salida del buque: ocontrol de salida de mercancías. Una vez finalizado el embarque, el consignatario está obligado a presentar ante la aduana la relación de carga (manifiesto de salida del barco). Recibido el manifiesto en la sección de exportación, se procede al cotejo documental del DUA, con la correspondiente partida de manifiesto, así como a guardar en el DUA una copia del cocimiento de embarque, a efectos de ultimación de los documentos. ocertificados y trámites "a posteriori" Ultimadas las declaraciones de la forma descrita, se resuelven las peticiones presentadas a posteriori por los operadores económicos (certificados, instancias, etc.).

83 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de exportación? Futuro inmediato Trámites previos a la salida del buque: otítulo del transporte. Las empresas estibadoras introducen los números de contenedores en sus sistemas informáticos, por lo que una vez ultimada la conexión entre éstos y el de la aduana, la introducción de dichos números justificará la presencia física sobre el muelle de la mercancía. Declaraciones: admisión/comprobación Tras ser implantada la utilización del sistema de teleproceso, una vez introducidos los números de los contenedores, la autorización del despacho podrá ser prácticamente inmediata a la solicitud, a excepción de aquellos casos en los que se dedica su reconocimiento físico.

84 Pero además... Cuál es el proceso de un despacho aduanero de mercancías de exportación? ocontrol de salidas de mercancía No habrá que realizar el cotejo del DUA con el manifiesto, ya que lo llevará a cabo el propio sistema una vez el consignatario del buque introduzca en éste los datos de manifiesto de salida y posteriormente sea utilizada la fecha de embarque. La aduana podrá obtener así soporte documental pertinente: tanto el manifiesto de salida que el propio sistema ya habrá convalidado como los listados necesarios a partir de los cuales se iniciarán los trámites de notificación a cada uno de los interesados para justificación del embarque o la falta del mismo. Certificados y trámites a posteriori: Todos los formatos de certificados podrán introducirse en el sistema, por lo que se podrá disponer de ellos el mismo día del embarque de las mercancías y remitirse incluso por teleproceso al operador económico correspondiente. Los trámites a posteriori se acelerarán, dado que el sistema de cancelación de los embarques será inmediato y las solicitudes no precisarán de un cotejo a priori.

85 Cuál es el tratamiento aduanero en una venta al exterior realizada por Internet pero en la que es necesario el envío físico de la mercancía? Dependerá, si el envío se hace a un Estado miembro de la UE o si es a un no comunitario.

86 Pero además... Cuál es el tratamiento aduanero en una venta al exterior realizada por Internet pero en la que es necesario el envío físico de la mercancía? Cabe varias posibilidades, según si: 1.- Si el envío se realiza a un Estado miembro de la Unión Europea: a) Envío a un particular: en cuanto al impuesto IVA, estará sujeto en origen, por lo que en las facturas deberá aplicarse el impuesto español (al existir libre circulación de mercancías, el tratamiento aduanero desaparece). No obstante habrá que estar en lo dispuesto en el artículo 68, tres de la Ley del IVA (LIVA): localización de la operación en destino y el artículo 84 de la misma Ley: no inversión del sujeto pasivo en destino. Establecen, entre otras cosas, que el impuesto estará sujeto en origen siempre y cuando las ventas a ese Estado miembro no superen los Ptas (= contravalor en Euros). En el momento que se supere dicha cantidad, el impuesto se tributará en destino al tipo impositivo del Estado miembro en cuestión. Ello conduce a que la empresa española debe nombrar un representante fiscal en ese Estado miembro, que será el responsable de liquidar e ingresar el IVA en la Administración de ese Estado miembro.

87 Pero además... Cuál es el tratamiento aduanero en una venta al exterior realizada por Internet pero en la que es necesario el envío físico de la mercancía? b) Envío a un empresario: en cuanto al impuesto IVA, estará sujeto en origen, por lo que en las facturas deberá aplicarse el impuesto español (al existir libre circulación de mercancías, el tratamiento aduanero desaparece). 2.- Si el envío se realiza a un Estado no Comunitario: a) Envío a particular y a empresa. En cuanto al impuesto, estará exento al salir la mercancía del territorio fiscal comunitario. A efectos aduaneros, se considerará una exportación, debiéndose documentar con el documento aduanero DUA.

88 Quién es la persona que efectúa la declaración ante la aduana? La persona que efectúa la declaración ante la aduana es el declarante.

89 Pero además... Quién es la persona que efectúa la declaración ante la aduana? El declarante es la persona que efectúa la declaración ante la aduana en nombre propio o la persona que hace presentar en su nombre dicha declaración. La persona que presenta o hace presentar la declaración deberá estar en condiciones, asimismo, de presentar o hacer presentar ante la aduana la mercancía de que se trate y todos los documentos cuya aportación esté prevista en la normativa comunitaria.

90 Qué garantías deben prestarse en las aduanas comunitarias de salida en las operaciones de Tránsito Comunitario? Garantía individual o garantía global o garantía forfait.

91 Pero además... Qué garantías deben prestarse en las aduanas comunitarias de salida en las operaciones de Tránsito Comunitario? Dichas garantías son obligatorias en los siguientes casos: Garantía individual: garantía a prestar por empresa de transporte internacional para un viaje aislado, en régimen de Tránsito Comunitario, a realizar por dicha empresa. Garantía global: garantía a prestar por empresa de transporte internacional para varios viajes, en régimen de Tránsito Comunitario, a realizar por dicha empresa. Garantía forfait: garantía a prestar por ASTIC (En España) para varios viajes, en régimen de Tránsito Comunitario, a realizar por empresas de transporte asociadas a ASTIC.

92 Qué formalidades aduaneras deben cumplimentarse para proceder a la importación temporal de una grúa torre desde RUSIA para alquiler? Al ser una mercancía propiedad de una persona física o jurídica fuera del territorio aduanero de la Comunidad y no estar amparada por exoneración total, y al ser utilizada con fines lucrativos, está sujeta a la exoneración parcial de derechos.

93 Pero además... Qué formalidades aduaneras deben cumplimentarse para proceder a la importación temporal de una grúa torre desde RUSIA para alquiler? Al ser una mercancía propiedad de una persona física o jurídica fuera del territorio aduanero de la Comunidad y no estar amparada por exoneración total, y al ser utilizada con fines lucrativos, está sujeta a la exoneración parcial de derechos por lo que: 1. Se deberá depositar aval bancario en la aduana de control que cubra el total de derechos arancelarios más impuestos. 2. Deberá ingresar mensualmente el 3% de los derechos arancelarios a que hubiere lugar más el IVA correspondiente. 3. El máximo a ingresar en concepto de derechos arancelarios e IVA será la cuantía total a ingresar.

94 Pero además... Qué formalidades aduaneras deben cumplimentarse para proceder a la importación temporal de una grúa torre desde RUSIA para alquiler? Si finalmente se produjese la venta: 1. Se debe proceder el despacho a libre práctica o consumo conforme al régimen comercial correspondiente a las grúas torres. Lo ingresado mensualmente por exoneración parcial, se considera ingreso a cuenta, deduciéndose del total.

95 Qué documento se utiliza, en la Unión Europea, para declarar la mercancías ante la aduana? DUA (Documento Único Aduanero). El documento para efectuar el despacho de importación y exportación es el Documento Único Aduanero, que cumple una función fiscal y otra estadística.

96 Qué procedimientos debemos emplear para la declaración ante la aduana de nuestras mercancías? Las declaraciones en aduana podrán efectuarse verbalmente o por escrito, siendo el procedimiento considerado normal el escrito.

97 Pero además... Qué procedimientos debemos emplear para la declaración ante la aduana de nuestras mercancías? A estos efectos el documento establecido para presentar nuestras declaraciones por escrito es el DUA (Documento Único Administrativo). Dicho documento puede presentarse en papel, según modelos establecidos o mediante procedimientos informáticos. Las declaraciones verbales podrán usarse para las mercancías desprovistas de carácter comercial, que teniendo carácter comercial no superan un cierto valor, no forman parte de una serie regular de envíos y no son transportadas como parte de un transporte de carga más amplio. En exportación podrá usarse la declaración verbal en las mercancías sin carácter comercial contenidas en los equipajes de los viajeros o enviadas por particulares y las mercancías de carácter comercial si, simultáneamente, su valor global no supera un valor establecido, si no forma parte de una serie regular de envíos similares y no son transportadas como parte de un transporte de carga más amplio.

98 DUA- Documento Único Aduanero

99 Qué ejemplar del DUA justifica la presentación de la declaración ante la aduana? Para importación el ejemplar 8 del DUA y para exportación el ejemplar 3.

100 Pero además... Qué ejemplar del DUA justifica la presentación de la declaración ante la aduana? Es muy importante conservar estos ejemplares. En exportación el ejemplar 3 será, en caso de devolución de mercancías, el único justificante de la exportación, no admitiéndose fotocopias. En caso de importación, tener en cuenta que la liquidación de derechos y demás gravámenes que figura en el mismo es solamente indicativa hacia la aduana, no sirviendo de justificante del ingreso de la misma. Dicho justificante, que es al mismo tiempo el único que da derecho a la deducción del IVA por importación es el documento denominado L-1.

101 Se puede rectificar un DUA? En algunos casos sí y en otros no.

102 Pero además... Se puede rectificar un DUA? Normalmente, la empresa solicitará la rectificación del DUA cuando, en la factura de exportación, haya errores o modificaciones y se altere, así, la correspondencia de datos entre ambos documentos. En este caso, si la mercancía todavía se encuentra en el recinto aduanero, es muy posible que la administración aduanera acceda a la rectificación. Si la mercancía se encuentra en destino o de camino, será más difícil. De todas maneras, se recomienda solicitar la rectificación para que, en caso de inspección fiscal, se pueda acreditar y se pueda presentar, además, la respuesta de la aduana.

103 En qué consiste el régimen aduanero TIR? Régimen aduanero aplicable en el transporte internacional de mercancías por carretera sin manipulación intermedia de carga, en virtud del cual se simplifican las formalidades aduaneras

El enfoque global del programa hace de este seminario una herramienta ideal para:

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

DESPACHO A LIBRE PRÁCTICA

DESPACHO A LIBRE PRÁCTICA 1. LA DECLARACIÓN DE ADUANAS 2. PROCEDIMIENTOS SIMPLIFICADOS 3. DESPACHO ADUANERO 4. DEUDA ADUANERA 5. FRANQUICIAS OTRA DOCUMENTACIÓN El título de transporte. Justifica el poder

DESPACHO A LIBRE PRÁCTICA 1. LA DECLARACIÓN DE ADUANAS 2. PROCEDIMIENTOS SIMPLIFICADOS 3. DESPACHO ADUANERO 4. DEUDA ADUANERA 5. FRANQUICIAS OTRA DOCUMENTACIÓN El título de transporte. Justifica el poder

RD 1619/2012, DE 30 DE NOVIEMBRE

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

RD 1619/2012, DE 30 DE NOVIEMBRE REGLAMENTO DE FACTURACIÓN TEXTO LEGAL El Reglamento se divide en un título preliminar, dos títulos, 6 disposiciones adicionales y 2 transitorias. Su entrada en vigor es

MINISTERIO DE AGRICULTURA, PESCA Y ALIMENTACIÓN

MINISTERIO DE AGRICULTURA, PESCA Y ALIMENTACIÓN FONDO ESPAÑOL DE GARANTÍA AGRARIA CLASE Número: 5/2002 Instrucción General Clave: 4 ÁMBITO DE APLICACIÓN Intercambios, tráfico intracomunitario y ayuda alimentaria.

MINISTERIO DE AGRICULTURA, PESCA Y ALIMENTACIÓN FONDO ESPAÑOL DE GARANTÍA AGRARIA CLASE Número: 5/2002 Instrucción General Clave: 4 ÁMBITO DE APLICACIÓN Intercambios, tráfico intracomunitario y ayuda alimentaria.

DATOS DEL/ DE LA REPRESENTANTE

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

COMUNICACIÓN DE TERMINACIÓN DE OBRAS SOLICITUD SUBVENCIONADAS INSTANCIA INDIVIDUAL GENERAL Espacio reservado para el Registro de entrada ÁREAS DE REHABILITACIÓN: Página 1 de 2 A CUMPLIMENTAR POR EL PERSONAL

TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES SOBRE DETERMINADOS ALIMENTOS DE ORIGEN NO ANIMAL IMPORTADOS DE TERCEROS PAÍSES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

Agencia Tributaria. Comercio internacional de mercancías según características de la empresa. Introducción

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Gabinete Jurídico. Informe 0545/2009

Informe 0545/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (en lo sucesivo LOPD), a la prestación

Informe 0545/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (en lo sucesivo LOPD), a la prestación

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP-

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

MERCADO AMERICANO TRADECENTER AMCHAM ARGENTINA DOCUMENTACIÓN A PRESENTAR ANTE LA U.S. CUSTOMS AND BORDER PROTECTION USCBP- Cuando la mercancía llega a los Estados Unidos, se contrata a un despachante de

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006 La consulta plantea dudas sobre el tratamiento y comunicación de datos entre entidades que desarrollan

Cambio en el Servicio de Prevención de riesgos laborales y cesión de datos de salud. Informe 391/2006 La consulta plantea dudas sobre el tratamiento y comunicación de datos entre entidades que desarrollan

LAS MERCANCÍAS Y SU PASO POR LAS ADUANAS

LAS MERCANCÍAS Y SU PASO POR LAS ADUANAS Lograr competitividad a través del conocimiento de la gestión aduanera es posible. La Aduana debe ser percibida como nuestro partner Inmersos en un mercado global,

LAS MERCANCÍAS Y SU PASO POR LAS ADUANAS Lograr competitividad a través del conocimiento de la gestión aduanera es posible. La Aduana debe ser percibida como nuestro partner Inmersos en un mercado global,

VALORACIÓN ADUANERA GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

Aviso Legal. Entorno Digital, S.A.

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

Aviso Legal En relación al cumplimiento de la Ley de Protección de Datos, le informamos que los datos personales facilitados por Ud. en cualquiera de los formularios incluidos en este sitio web son incluidos

Gabinete Jurídico. Informe 0092/2009

Informe 0092/2009 La consulta plantea si resulta conforme a la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal la recogida de fotografías de los trabajadores de la

Informe 0092/2009 La consulta plantea si resulta conforme a la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal la recogida de fotografías de los trabajadores de la

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

NOTA INFORMATIVA ÍNDICE

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

Barcelona, 9 de Junio de 2010 NOTA INFORMATIVA Pasamos a desarrollar la información más destacada publicada con vigencia exclusiva a partir del 1 de julio de 2010. EORI ÍNDICE 1 Qué es nuevo en este número?

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

Cómo Importar en Colombia

1. UBICACIÓN DE LA SUBPARTIDA ARANCELARIA: Para localizar la subpartida arancelaria de su producto, usted debe consultar el arancel de aduanas, Decreto 4927 de 2011. (Es importante aclarar que la DIAN

1. UBICACIÓN DE LA SUBPARTIDA ARANCELARIA: Para localizar la subpartida arancelaria de su producto, usted debe consultar el arancel de aduanas, Decreto 4927 de 2011. (Es importante aclarar que la DIAN

DEPARTAMENTO DE ADUANAS DE B S D 2013

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

El artículo 45 del Reglamento antes citado, desarrolla este precepto, precisando lo siguiente:

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

CONDICIONES GENERALES DE. www.formacioncfi.es. Documento Protegido por Copyright

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

CONDICIONES GENERALES DE www.formacioncfi.es Documento Protegido por Copyright 0. OBJETO Las presentes Condiciones Generales regulan la adquisición de los productos y servicios ofertados en el sitio web

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

POLÍTICA DE DEVOLUCIÓN

POLÍTICA DE DEVOLUCIÓN Nuestra política siempre es dar un servicio excelente y el objetivo es vender productos de calidad garantizada con una política de devolución de mercancía flexible adaptada las circunstancias

POLÍTICA DE DEVOLUCIÓN Nuestra política siempre es dar un servicio excelente y el objetivo es vender productos de calidad garantizada con una política de devolución de mercancía flexible adaptada las circunstancias

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

DHL Express Colombia Constanza Chaparro

DHL Express Colombia Constanza Chaparro Envíos Courier y su importancia en los procesos de internacionalización Contenido Transporte Internacional Inconterms Modalidades de Exportación Modalidades de Importación

DHL Express Colombia Constanza Chaparro Envíos Courier y su importancia en los procesos de internacionalización Contenido Transporte Internacional Inconterms Modalidades de Exportación Modalidades de Importación

Capítulo 5. Cooperación y Asistencia Mutua en Asuntos Aduaneros

Capítulo 5 Cooperación y Asistencia Mutua en Asuntos Aduaneros Artículo 5.1: Alcance 1. Las Partes, por medio de sus autoridades competentes, deberán proporcionarse asistencia administrativa y técnica,

Capítulo 5 Cooperación y Asistencia Mutua en Asuntos Aduaneros Artículo 5.1: Alcance 1. Las Partes, por medio de sus autoridades competentes, deberán proporcionarse asistencia administrativa y técnica,

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

Norma primera. Obligación de informar.

Norma vigente Circular 3/2006, de 28 de julio de 2006, del Banco de España. Residentes titulares de cuentas en el extranjero (BOE de 11 de agosto) (Corrección de errores BOE de 19 de septiembre) La Circular

Norma vigente Circular 3/2006, de 28 de julio de 2006, del Banco de España. Residentes titulares de cuentas en el extranjero (BOE de 11 de agosto) (Corrección de errores BOE de 19 de septiembre) La Circular

Agencia Tributaria. Departamento de Aduanas e Impuestos Especiales Subdirección General de Gestión Aduanera T2L ELECTRÓNICO (E-T2L).

.") T2L ELECTRÓNICO (E-T2L). 1 INDICE DEL DOCUMENTO. 1) Abreviaturas y normativa aplicable.. 3 2) Justificación del carácter comunitario de la mercancía: el T2L. 4 3) Expedición e-t2l 6 4) Recepción e-t2l

T2L ELECTRÓNICO (E-T2L). 1 INDICE DEL DOCUMENTO. 1) Abreviaturas y normativa aplicable.. 3 2) Justificación del carácter comunitario de la mercancía: el T2L. 4 3) Expedición e-t2l 6 4) Recepción e-t2l

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

DOCUMENTOS DEL TRANSPORTE INTERNACIONAL

TRÁNSITO ADUANERO DOCUMENTOS DEL TRANSPORTE INTERNACIONAL Aduana El control del movimiento de mercancías, tanto de entrada en la Unión Europea (importaciones), como de salida de la misma (exportaciones),

TRÁNSITO ADUANERO DOCUMENTOS DEL TRANSPORTE INTERNACIONAL Aduana El control del movimiento de mercancías, tanto de entrada en la Unión Europea (importaciones), como de salida de la misma (exportaciones),

CONDICIONES GENERALES DE COMPRA LEGRAND GROUP ESPAÑA, S.L.

CONDICIONES GENERALES DE COMPRA LEGRAND GROUP ESPAÑA, S.L. 1.- DEFINICIONES.- En estas Condiciones Generales, se entiende por "Proveedor" a la empresa, persona física o jurídica, a la que se le cursa un

CONDICIONES GENERALES DE COMPRA LEGRAND GROUP ESPAÑA, S.L. 1.- DEFINICIONES.- En estas Condiciones Generales, se entiende por "Proveedor" a la empresa, persona física o jurídica, a la que se le cursa un

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Gabinete Jurídico. Informe 0290/2008

Informe 0290/2008 La consulta plantea, que tipo de relación debe mantener la entidad consultante y la propietaria del edificio a los efectos de cumplir con la Ley Orgánica 15/1999, de 13 de diciembre de

Informe 0290/2008 La consulta plantea, que tipo de relación debe mantener la entidad consultante y la propietaria del edificio a los efectos de cumplir con la Ley Orgánica 15/1999, de 13 de diciembre de

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

CONTRATO DE COMPRA - VENTA DE PRODUCTOS Y/O SERVICIOS Conste por el presente documento, el Contrato de Compra Venta que celebran de una parte (((NOMBRE DE LA VENDEDOR))), empresa constituida bajo las leyes

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

CONDICIONES GENERALES DE VENTA de Schaeffler Iberia, S.L.U. División Automotive Aftermarket Estas condiciones generales de venta son aplicables a la venta de todos los productos de la división Automotive

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

CAMPAÑA DE PLANES DE PENSIONES APORTACIONES PERIÓDICAS 2014 Bankia va a llevar a cabo una acción comercial específica con la finalidad de conseguir aportaciones periódicas en planes de pensiones, o incrementar

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo.

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Feria Online S.L. C/Llamaquique Nº 4 Bajo A 30005 Oviedo Tfns/Fax: +34 985256655 / +34 985236366 e-mail: info@feriaonline.com URL:

Feria Online S.L. C/Llamaquique Nº 4 Bajo A 30005 Oviedo Tfns/Fax: +34 985256655 / +34 985236366 e-mail: info@feriaonline.com URL: www.feriaonline.com 7 LOS INCOTERMS ÍNDICE: 7.1 INTRODUCCIÓN 7.2 CLASIFICACION

Feria Online S.L. C/Llamaquique Nº 4 Bajo A 30005 Oviedo Tfns/Fax: +34 985256655 / +34 985236366 e-mail: info@feriaonline.com URL: www.feriaonline.com 7 LOS INCOTERMS ÍNDICE: 7.1 INTRODUCCIÓN 7.2 CLASIFICACION

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA. Perfil Entidad Proveedora

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA Perfil Entidad Proveedora El objetivo del módulo de Gestión de Solicitudes vía Internet es facilitar el trabajo

MANUAL DE USUARIO DE LA APLICACIÓN DE ACREDITACION DE ACTIVIDADES DE FORMACION CONTINUADA Perfil Entidad Proveedora El objetivo del módulo de Gestión de Solicitudes vía Internet es facilitar el trabajo

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real