EL COSTO DEL DINERO. L.A. y M.C.E. Emma Linda Diez Knoth

|

|

|

- Héctor Toledo Soriano

- hace 7 años

- Vistas:

Transcripción

1 EL COSTO DEL DINERO 1

2 EL COSTO DEL DINERO El concepto del valor del dinero en el tiempo se refiere al monto que en el presente se pone a trabajar para que en un futuro haya incrementado su valor. Precisamente, esto se conoce en términos financieros como Inversión. 2

3 3

4 EL COSTO DEL DINERO Cuando se habla de trabajar el dinero, se hace referencia a no guardarlo en una caja fuerte; sino a acudir a alguna institución que ofrezca planes para hacer que nuestro capital crezca día a día. Dichas instituciones, trabajan con lo que se conoce como tasas de interés, que es un porcentaje que se adiciona a nuestra cantidad de dinero de manera mensual, semestral o anual. Así, cada determinado periodo de tiempo, nuestro dinero aumenta de acuerdo a ese porcentaje. 4

5 EL DINERO TIENE UN VALOR DIFERENTE EN EL TIEMPO Dado que está afectado por varios factores: La inflación que hace que el dinero pierda poder adquisitivo en el tiempo, es decir, que se desvalorice. El riesgo en que se incurre al prestar o al invertir, pues no se tiene certeza absoluta de recuperar el dinero prestado o invertido. La oportunidad que tendría el dueño del dinero de invertirlo en otra actividad económica, protegiéndolo no sólo de la inflación sino también con la posibilidad de obtener una utilidad. 5

6 6

7 VALOR FUTURO Y VALOR ACTUAL. Encontramos los conceptos de valor del dinero en el tiempo agrupados en dos áreas: valor futuro y valor actual. El valor futuro (VF) describe el proceso de crecimiento de la inversión a futuro a un interés y períodos dados. El valor actual (VA) describe el proceso de flujos de dinero futuro que a un descuento y períodos dados representa valores actuales. 7

8 VALOR FUTURO Y VALOR ACTUAL. En todos los ámbitos, el tiempo juega un papel importante a la hora de tomar decisiones. Quizá porque la vida de las personas es limitada, los seres humanos, cuando se trata de disponer de cosas que contribuyen a nuestro bienestar material, preferimos el antes al después. Este hecho cobra particular importancia cuando se evalúa la disponibilidad del dinero. 8

9 EN ESTE SENTIDO, LA DISPONIBILIDAD DE DINERO SE PUEDE CONCEBIR DE DOS FORMAS: 1) Como la capacidad de adquirir bienes o servicios que contribuyen a nuestro bienestar actual, es decir, la capacidad de consumir ya. 2) Como la capacidad de adquirir bienes y/o servicios que nos permitirán producir otros bienes y/o servicios en el futuro. Es decir, como un activo productivo que, a lo largo del tiempo, permite producir más dinero. En la medida que se deje de percibir un monto de dinero hoy, se estaría desperdiciando una oportunidad de inversión y perdiendo lo producido de ese dinero en el futuro. 9

10 Por lo tanto, el dinero tiene un costo por unidad de tiempo tanto desde el punto de vista de las personas, que postergan el consumo, como de las firmas, que postergan una inversión, y su consecuente producción. Los que ahorran piden que se les pague un precio por postergar su consumo, y los que demandan el dinero ahorrado para hacer una inversión están dispuestos a pagar un precio por ese dinero con tal de no perder la oportunidad de invertir y sacar un mayor resultado. 10

11 11

12 INTERES SIMPLE Se dice que una operación financiera está sujeta al concepto de interés simple, cuando los intereses liquidados periódicamente no se suman al capital, es decir los intereses no generan intereses; por lo cual el capital inicial (VP) permanece constante durante la vigencia de crédito o de la inversión. NOTA: La tasa de interés simple se aplica sobre el capital inicial, lo que hace que los intereses sean iguales en todos los periodos. 12

13 13

14 EJEMPLO : Una persona presta $ al 3% mensual, durante 7 meses. Cuánto se espera recibir de intereses? DATOS: VP = $ i= 3% mensual = 0.03 TIEMPO (n) = 7 meses I =? 14

15 Solución: I = VP * i * n Tenemos que I = $ * 0.03 * 7 I = $ Respuesta, el interés producido por $ al 3% mensual durante 7 meses $ Nota: la tasa de interés y el tiempo tienen que estar en la misma base, es decir, si los intereses son mensuales el tiempo tiene que ser mensual; si es bimestral el tiempo es bimestral. 15

16 INTERES COMPUESTO 16

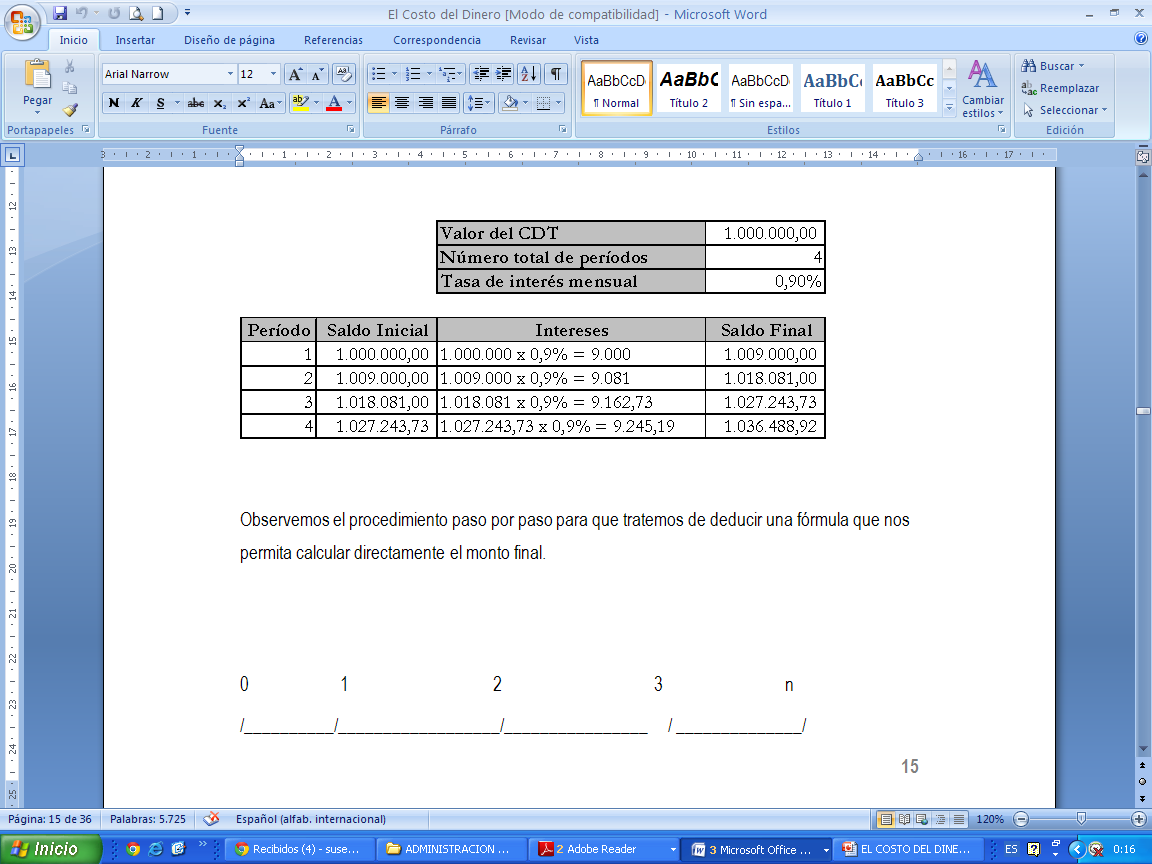

17 el interés compuesto los intereses liquidados se acumulan al capital para formar un nuevo capital denominado Monto y sobre este monto se calculan los nuevos intereses del siguiente periodo. Supongamos que una persona invierte $ en un CDT a 4 meses, a una tasa del 0.9% mensual, con liquidación mensual de intereses. Cuánto dinero recibirá la persona al cabo de los 4 meses cuando se haya madurado el CDT? El cálculo puede ilustrarse en la siguiente tabla: 17

18 18

19 EJEMPLO Un capital de $ estuvo invertido 3 años, al 28% anual compuesto. Cuál fue su monto o valor futuro? DATOS: VP = $ n= 3 años i= 28% 0,28 VF =? 19

20 Solución VF = VP (1+ i) n Sabemos que Reemplazamos en la fórmula. VF = $ (1 + 0,28) 3 VF = $ * 2, VF = $ Respuesta, un capital de $ invertido hoy al 28% anual durante 3 años equivale a $

21 LA TASA DE INTERÉS El INTERÉS ( I ), es el beneficio monetario obtenido por el uso de un capital propio o el coste por el uso del capital ajeno durante determinado período de tiempo y al cual se aplica una determinada tasa. Se expresa en términos monetarios La TASA DE INTERÉS ( i ), es la expresión del interés como una fracción proporcional del capital inicial. Se expresa en porcentaje generalmente a término anual 21

22 CLASIFICACIÓN DE LAS TASAS DE INTERÉS Considerando el valor del dinero en el tiempo Tasa efectiva ( i ) : es aquella que efectivamente se paga o cobra en una transacción financiera. No considera el efecto de la inflación Tasa real ( r ) : es aquella que considera el efecto del la inflación (IPC) pues éste fenómeno económico afecta la capacidad adquisitiva del dinero. Su expresión es : Según el efecto de la capitalización Tasa nominal ( j ) : Se aplica a operaciones de interés simple y es susceptible de proporcionalizarse ( dividirse o multiplicarse ) j / m veces al año. Tasa efectiva ( i ) : Es aquella que se obtiene a partir de una tasa nominal y considera el efecto de la capitalización (m). 22

23 23

24 La tasa de interés depende de dos factores: La primera se refiere al aspecto de la demanda de dinero y la segunda a la oferta monetaria. 24

25 La situación de la preferencia por la liquidez. La preferencia por la liquidez significa el deseo de la gente de mantener algunos de sus bienes de capitales forma de dinero. 25

26 La cantidad de dinero La cantidad de dinero se refiere a la cantidad de dinero en forma de monedas, papel moneda y depósitos bancarios que existe en un sistema económico en un momento determinado. Hay muchas razones por las que el público prefiere tener riqueza en forma de dinero. Clasificadas con arreglo al motivo: comprenden el motivo de transacción, el motivo de precaución y el motivo de especulación. 26

27 La demanda de dinero por el motivo de transacción hace referencia al uso del dinero como medio de cambio para las transacciones ordinarias, tales como compras normales, pago de salarios, pago de dividendos, etc. La cantidad de dinero para satisfacer esta demanda es relativamente estable y muy previsible. 27

28 El motivo de precaución para tener dinero nace de la necesidad de hacer frente a situaciones de urgencia imprevistas que causarían desembolsos mayores de los que suponen las transacciones normales. Aquí, la cantidad de dinero necesario para satisfacer esta demanda es también relativamente estable y previsible. La preferencia por la liquidez que tiene mayor importancia en relación con la tasa de interés es la que surge por la especulación. 28

29 El motivo de especulación es "el intento de obtener un beneficio por conocer mejor que el mercado lo que el futuro traerá consigo". Es decir, que la gente mantiene sus capitales en forma de dinero porque especula sobre las posibilidades de que las condiciones cambien, de forma que puedan convertir su dinero en capitales productivos en mejores términos en una fecha posterior y en términos que sean bastantes mejores para compensar todas las ganancias que podrían obtenerse desprendiéndose ahora de la liquidez. 29

30 Qué son los impuestos? Los impuestos son un pago que se hace al estado, es de carácter obligatorio, el cual consiste en un retiro monetario que realiza el gobierno sobre los recursos de las personas y empresas y es a través de estos recursos que el Gobierno Federal trasforma las contribuciones en bienes públicos, como la educación publica, los servicios como la luz, la impartición de justicia y la seguridad, además de procurar igualdad de oportunidades. 30

31 Características de los impuestos. º Es una prestación en dinero o en especie que no tiene contraprestaciones directa con el estado. º Es de carácter coactivo, es decir, si no se cumple con la obligación el estado puede utilizar el poder legal para hacerlo cumplir. º El destino de los impuestos es satisfacer necesidades de los ciudadanos. 31

32 Tipos de impuestos Los impuestos directos: son los que recaen sobre las personas y gravan su ingreso, la riqueza, patrimonio y capital y entre estos están el ISR. Los impuestos indirectos son aquellos que afectan patrimonialmente a personas distintas del contribuyente el cual es el contribuyente que enajena bienes o presta servicios, traslada carga del impuesto de quienes los adquieren o reciben y se encuentran los siguientes el IVA y entre otros esta el IESP. 32

33 IMPUESTO SOBRE LA RENTA. (ISR) Es un impuesto aplicado ala percepción de los ingresos, a toda persona física o moral residentes en el país, nacionales extranjeros. Para el caso de las personas físicas el ISR que se aplica tiene un rango que va desde el 3% hasta el 40% y para las personas morales del 28% al 30% en promedio. 33

34 IMPUESTO AL VALOR AGREGADO. (IVA) Es una carga fiscal que consiste en gravar el precio de las mercancías en cada una de las etapas de su producción o distribución. Actualmente esta tasa es del 16%. Y se aplica a productos como: ropa. Comida etc. 34

35 Impuesto Especial Sobre la Producción y Servicios (IEPS) Es un impuesto que se aplica a la enajenación o importación de los siguientes productos: º Bebidas alcohólicas; º Alcohol desnaturalizado; º Cigarros y Tabacos labrados; º Gasolina y Diesel y º Gas natural para automotor. 35

36 Hay impuestos que solo pertenecen a la federación y estos son cobrados por el SAT, el cual es un órganos desconcentrado de la Secretaria de Hacienda y Crédito Publico, y su responsabilidad es aplicar la legislación fiscal y aduanera, con el propósito de que las personas tanto físicas como morales contribuyan con el gasto publico. 36

El VALOR DEL DINERO EN EL TIEMPO

El VALOR DEL DINERO EN EL TIEMPO "Si quieres saber el valor del dinero, trata de conseguirlo prestado." Puesto que vemos a la empresa como un negocio en marcha, evaluamos las decisiones de sus administradores

El VALOR DEL DINERO EN EL TIEMPO "Si quieres saber el valor del dinero, trata de conseguirlo prestado." Puesto que vemos a la empresa como un negocio en marcha, evaluamos las decisiones de sus administradores

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

SEMINARIO TALLER FUNDAMENTOS DE MATEMÁTICAS FINANCIERAS DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS DE MATEMÁTICAS FINANCIERAS 1. Fundamentos 2. Interés simple 3. Interés compuesto 4. Tasas de

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S. Aplicación: Títulos de deuda del gobierno mexicano y del sector privado que se venden con

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

PARTE 1 OPERACIONES FINANCIERAS A INTERÉS SIMPLE T E M A S Factores básicos de las operaciones financieras Operaciones a interés simple Convenciones sobre la medición del tiempo Valor presente y valor

Principales conceptos del mercado laboral

Principales conceptos del mercado laboral Conocer los principales conceptos del mercado laboral, la metodología con la que se recolectan y las fuentes de información, con el fin de iniciar procesos de

Principales conceptos del mercado laboral Conocer los principales conceptos del mercado laboral, la metodología con la que se recolectan y las fuentes de información, con el fin de iniciar procesos de

Matemáticas Financieras. Sesión 3 Intereses

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

Matemáticas Financieras Sesión 3 Intereses Contextualización de la Sesión 3 En esta sesión iniciaremos con una nueva unidad. Comenzaremos con el interés simple, es muy importante dominar éste tema ya que

PRODUCCIÓN DISTRIBUCIÓN CONSUMO ACTIVIDAD ECONÓMICA

TEMA 1. INTRODUCCIÓN A LA ECONOMÍA 1.1. El objeto de la Economía El objeto de la Economía es el estudio de la actividad económica, que consiste en la aplicación de recursos humanos y materiales para la

TEMA 1. INTRODUCCIÓN A LA ECONOMÍA 1.1. El objeto de la Economía El objeto de la Economía es el estudio de la actividad económica, que consiste en la aplicación de recursos humanos y materiales para la

Presentación. Matemáticas Financieras Semana Problema. Objeto: Objetivo: Sistema de Conocimientos. 1 Carlos Mario Morales C

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

Presentación Problema Las empresas para el manejo del dinero como recurso fundamental requieren de profesiones capaces de manejar el dinero de una manera óptima con el fin de asegurar la creación de valor

CPC PASCUAL AYALA ZAVALA

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Fundamentos de valor del dinero en el tiempo

Fundamentos de valor del dinero en el tiempo Fundamentos básicos Dr. José Luis Esparza A. Valor del Dinero en el tiempo En la práctica, siempre es posible invertir el dinero, ya sea en un banco, en inversiones

Fundamentos de valor del dinero en el tiempo Fundamentos básicos Dr. José Luis Esparza A. Valor del Dinero en el tiempo En la práctica, siempre es posible invertir el dinero, ya sea en un banco, en inversiones

3.7. FONDOS DE AMORTIZACIONES

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

1 BIBLIOTECA VIRTUAL de Derecho, Economía y Ciencias Sociales ADMINISTRACIÓN FINANCIERA I Arturo García Santillán 3.7. FONDOS DE AMORTIZACIONES 3.7.1. CONCEPTOS BÁSICOS Habiendo estudiado las amortizaciones

DE FINANZAS 1. COMPRA DE CARTERA ES CONVENIENTE? Contenido: Cooperativa de Empleados de Dow Colombia APUNTES. No.

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

Cooperativa de Empleados de Dow Colombia APUNTES DE FINANZAS Contenido: No. 050 www.codecol.com.co $ Junio de 2016 1. 2. 3. 4. 5. Compra de Cartera es conveniente? Doble oferta para organizar tu flujo

IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Evaluación de Proyectos IN42A-03 Karla Carrasco J. Construcción Flujo de Caja Parte III Flujo de Caja y su Estructura Consideraciones Generales Estructura del Flujo de Caja Algunas Recomendaciones Otra

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Industria Manufacturera de Exportación. Piedras Negras - Coahuila

Industria Manufacturera de Exportación Piedras Negras - Coahuila 1 de Octubre de 2013 INDEX - PIEDRAS NEGRAS. En 1984 fue constituido el Consejo de la Industria Maquiladora, Piedras Negras. Localmente

Industria Manufacturera de Exportación Piedras Negras - Coahuila 1 de Octubre de 2013 INDEX - PIEDRAS NEGRAS. En 1984 fue constituido el Consejo de la Industria Maquiladora, Piedras Negras. Localmente

ANALISIS RAZONES FINANCIERAS AL 31 DE DICIEMBRE DE 2013

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

En el sector público existe la variable Presupuesto que de una u otra forma condiciona los resultados, ya que al constituirse en un elemento legal, condiciona en gran medida la forma de operar, por lo

Departamento de Auditoría y Sistemas de Información FINANZAS I

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Departamento de Auditoría y Sistemas de Información FINANZAS I UNIVERSIDAD ARTURO PRAT Santiago - Chile Temario Finanzas I. Valor del dinero en el tiempo. Valor Actual y Valor Futuro. Tasa de Interés Simple.

Proceso sucesorio y cancelación de RFC. Julio, 2013

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Unidad I Introducción a las Finanzas Corporativas

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

Unidad I Introducción a las Finanzas Corporativas Logro Al finalizar la unidad el estudiante explica las áreas de actuación de las finanzas corporativas, los objetivos de la gestión financiera a través

POLÍTICA DE COMISIONES CORREDORES DAVIVIENDA S.A. COMISIONISTA DE BOLSA

POLÍTICA DE COMISIONES CORREDORES DAVIVIENDA S.A. COMISIONISTA DE BOLSA A continuación se detallan las tarifas aplicables en Corredores Davivienda Comisionista de Bolsa para los diferentes productos que

POLÍTICA DE COMISIONES CORREDORES DAVIVIENDA S.A. COMISIONISTA DE BOLSA A continuación se detallan las tarifas aplicables en Corredores Davivienda Comisionista de Bolsa para los diferentes productos que

TEMA N 1. INTERES SIMPLE Y COMPUESTO. Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos:

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

TEMA N 1. INTERES SIMPLE Y COMPUESTO Conceptos Básicos: Antes de iniciar el tema es necesario conocer los siguientes términos: Capitalización: Es aquella entidad financiera mediante la cual los intereses

Unidad 12. Anualidades Diferidas

Unidad 12 Anualidades Diferidas Una anualidad diferida es aquella cuyo plazo no comienza sino hasta después de haber transcurrido cierto número de periodos de pago; este intervalo de aplazamiento puede

Unidad 12 Anualidades Diferidas Una anualidad diferida es aquella cuyo plazo no comienza sino hasta después de haber transcurrido cierto número de periodos de pago; este intervalo de aplazamiento puede

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA?

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

CÓMO ADMINISTRAR EL FLUJO DE CAJA DE LA EMPRESA? CONOZCAMONOS Saludo, bienvenida, presentación del facilitador y los asistentes OBJETIVOS Al finalizar la asesoría grupal, usted estará en capacidad de:

El interés y el dinero

El interés y el dinero El concepto de interés tiene que ver con el precio del dinero. Si alguien pide un préstamo debe pagar un cierto interés por ese dinero. Y si alguien deposita dinero en un banco,

El interés y el dinero El concepto de interés tiene que ver con el precio del dinero. Si alguien pide un préstamo debe pagar un cierto interés por ese dinero. Y si alguien deposita dinero en un banco,

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento)

") Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Operaciones Bancarias y Financieras Unidad 3. Operaciones de Crédito Activas (Financiamiento) Dr. José Luis Esparza A. OPERACIONES BANCARIAS El negocio de los bancos no se limita exclusivamente a la función

Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto. A.1. Diferencie entre un tipo de cambio fijo y otro flexible.

EJERCICIO A Conteste a cuatro de las siguientes cinco cuestiones. Explique el concepto y ponga un ejemplo. Cada una de las cuestiones vale 1 punto. A.1. Diferencie entre un tipo de cambio fijo y otro flexible.

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Introducción a la Programación Lineal

UNIDAD 0 Introducción a la Programación Lineal. Modelo de Programación Lineal con dos variables Ejemplo: (La compañía Reddy Mikks) Reddy Mikks produce pinturas para interiores y eteriores, M y M. La tabla

UNIDAD 0 Introducción a la Programación Lineal. Modelo de Programación Lineal con dos variables Ejemplo: (La compañía Reddy Mikks) Reddy Mikks produce pinturas para interiores y eteriores, M y M. La tabla

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Declaración anual 2014

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

34 Declaración anual 2014 Seguramente los nuevos impuestos te traen de cabeza. Debo declarar ingresos por dividendos? Y por intereses? Y hasta cuánto puedo restar por deducciones personales? No te preocupes.

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

BANCO DE MEXICO En su carácter de Agente Financiero del I P A B DESCRIPCION TECNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO QUE EMITE EL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO 1. INTRODUCCION El

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia

Banco Central de Bolivia") La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

La Unidad de Fomento de Vivienda (UFV) Banco Central de Bolivia 24 de septiembre de 2007 El BCB en la economía Ley 1670 del Banco Central de Bolivia: Art. 2: El objeto del BCB es procurar la estabilidad

Unidad 2. Interés simple

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

Unidad 2. Interés simple 0. ÍNDICE. 1. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 2. EL MONTANTE. 3. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES

Boletín Semanal sobre el Estado de Cuenta del Banco de México

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

EJERCICIO 1 La tabla siguiente muestra las posibilidades de producción en una economía:

CURSO 07-08. 1º ING INDUSTRIAL. PARCIAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

CURSO 07-08. 1º ING INDUSTRIAL. PARCIAL. NUMERO: Nombre y apellidos:... (contestar utilizando el espacio en blanco en las hojas correspondientes a este ejercicio y el dorso de las mismas; NO SE CORREGIRÁ

EVALUACIÓN FINANCIERA

EVALUACIÓN FINANCIERA FACTIBILIDAD FINANCIERA Sintetiza numéricamente todos los aspectos desarrollados en el plan de negocios. Se debe elaborar una lista de todos los ingresos y egresos de fondos que se

EVALUACIÓN FINANCIERA FACTIBILIDAD FINANCIERA Sintetiza numéricamente todos los aspectos desarrollados en el plan de negocios. Se debe elaborar una lista de todos los ingresos y egresos de fondos que se

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

MANUAL SIMULACIÓN DE NEGOCIOS CONCURSO PARA COLEGIOS

MANUAL SIMULACIÓN DE NEGOCIOS CONCURSO PARA COLEGIOS 1. INTRODUCCIÓN El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas de la industria del confite que compiten entre

MANUAL SIMULACIÓN DE NEGOCIOS CONCURSO PARA COLEGIOS 1. INTRODUCCIÓN El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas de la industria del confite que compiten entre

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

DIPLOMADO EN FINANZAS CORPORATIVAS MATEMÁTICAS FINANCIERAS Y PORTAFOLIOS Por: Gelacio Martín Sánchez OCTUBRE 27, 2012 2. ANUALIDADES CONTENIDO 2.1 DEFINICIÓN DE ANUALIDADES 2.2 ANUALIDADES VENCIDAS 2.3

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Taller de Finanzas Aplicadas

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Taller de Finanzas Aplicadas Contenido Valor del dinero en el tiempo-interés simple y compuesto. Tasas de Interés. Circuito Matemático/Financiero-Fórmulas Claves. Formulas de Calculo Financiero. Modalidades

Bloque VI INTERESES, ANUALIDADES Y AMORTIZACIONES

Bloque VI INTERESES, ANUALIDADES Y AMORTIZACIONES Bloque 6 VI: Intereses anualidades y amortizaciones A. PRESENTACIÓN Cambia el valor del dinero con el paso del tiempo? http://www.youtube.com/watch?v=na-b70nyh2q

Bloque VI INTERESES, ANUALIDADES Y AMORTIZACIONES Bloque 6 VI: Intereses anualidades y amortizaciones A. PRESENTACIÓN Cambia el valor del dinero con el paso del tiempo? http://www.youtube.com/watch?v=na-b70nyh2q

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE INTERESES DE UN DEPOSITO A PLAZO FIJO PLAN AHORRO

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

FORMULAS Y EJEMPLOS PARA EL CÁLCULO DE NTERESES DE UN DEPOSTO A PLAZO FJO PLAN AHORRO 1. GLOSARO DE TÉRMNOS a. Depósito a plazo fijo plan ahorro: Producto que le permite al cliente incrementar su depósito

Las Obligaciones en el Derecho Civil

Las Obligaciones en el Derecho Civil 1 Sesión No. 1 Nombre: Obligación Jurídica Contextualización Tomando como base el Derecho subjetivo, tienes que distinguir entre los Derechos reales y los Derechos

Las Obligaciones en el Derecho Civil 1 Sesión No. 1 Nombre: Obligación Jurídica Contextualización Tomando como base el Derecho subjetivo, tienes que distinguir entre los Derechos reales y los Derechos

Principios de Ahorro e Inversión

Principios de Ahorro e Inversión OBJETIVO El participante podrá conocer los rasgos generales de los principios de ahorro e inversión, como una alternativa de protección económica para la vida y el desarrollo

Principios de Ahorro e Inversión OBJETIVO El participante podrá conocer los rasgos generales de los principios de ahorro e inversión, como una alternativa de protección económica para la vida y el desarrollo

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado.

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado. POR EL MEDIO EMPLEADO PARA EL PAGO Salario en moneda Salario en especie

Sueldo: cuando se le paga la nómina al personal de confianza. Salario: cuando se elabora y paga la nómina de personal sindicalizado. POR EL MEDIO EMPLEADO PARA EL PAGO Salario en moneda Salario en especie

Conceptos fundamentales de macroeconomía. Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos

Conceptos fundamentales de macroeconomía Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos sz Macroeconomía: Estudia las situaciones que plantean problemas económicos dentro de una totalidad

Conceptos fundamentales de macroeconomía Prof. Alberto J. Hurtado IIES-GEIN Problemas Económicos Venezolanos sz Macroeconomía: Estudia las situaciones que plantean problemas económicos dentro de una totalidad

La contabilidad son las anotaciones, cálculos

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

La contabilidad controla las ejecuciones económicas de toda empresa. La contabilidad es un campo o disciplina que pertenece a la ciencia de la economía, cuyo objetivo es clasificar, registrar y resumir

Ejercicios y problemas

1. Porcentajes 27. A un televisor que cuesta 50 le hacen una rebaja del 20%. Cuál es el precio final de la televisión? Precio final = 50 0,8 = 28. A un artículo le han aplicado un 15% de descuento y queda

1. Porcentajes 27. A un televisor que cuesta 50 le hacen una rebaja del 20%. Cuál es el precio final de la televisión? Precio final = 50 0,8 = 28. A un artículo le han aplicado un 15% de descuento y queda

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A. 8118 CLP $203.769.839.500 No

FONDO MUTUO SECURITY GOLD SERIE A Folleto Informativo al cierre de marzo 2015 Administradora RUN Patrimonio Serie Monto Mínimo ADMINISTRADORA GENERAL DE FONDOS SECURITY S.A. 8118 CLP $203.769.839.500 No

Análisis de indicadores financieros y patrimoniales. Análisis de indicadores financieros y patrimoniales 1

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Análisis de indicadores financieros y patrimoniales Análisis de indicadores financieros y patrimoniales 1 Con el fin de conocer la situación y evolución de determinados indicadores que afectan a la información

Es la búsqueda de una solución inteligente al planteamiento de un problema, la cual tiende a resolver una necesidad humana (Baca, 2010).

.") Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el propósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

GESTION TRIBUTARIA UN BENEFICIO PARA TODOS. Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria?

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

A MEJORAR LA COMPETITIVIDAD DE LAS MIPYMES! GESTION TRIBUTARIA UN BENEFICIO PARA TODOS Porqué es importante que las micro, pequeñas y medianas empresas realicen una adecuada gestión tributaria? El primer

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

Profesor: Dr. Elías Alvarado Lagunas.

Profesor: Dr. Elías Alvarado Lagunas www.eliasalvarado.com CONTENIDO 1. Producto Interno Bruto (PIB) 2. Producto Nacional Bruto (PNB) 3. El calculo del PIB 4. PIB Nominal y PIB Real Introducción INTRODUCCIÓN

Profesor: Dr. Elías Alvarado Lagunas www.eliasalvarado.com CONTENIDO 1. Producto Interno Bruto (PIB) 2. Producto Nacional Bruto (PNB) 3. El calculo del PIB 4. PIB Nominal y PIB Real Introducción INTRODUCCIÓN

LECTURA 1:BIENES E INGRESOS DEL ESTADO

LECTURA 1:BIENES E INGRESOS DEL ESTADO Una recomendación importante es que, en este tipo de temas no sólo te apoyes en los libros de derecho administrativo, ya que esta materia tiene una estrecha relación

LECTURA 1:BIENES E INGRESOS DEL ESTADO Una recomendación importante es que, en este tipo de temas no sólo te apoyes en los libros de derecho administrativo, ya que esta materia tiene una estrecha relación

&'( )* + / 0 $ */ *1

* + / 0 $ */ *1") !"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

!"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

INGRESOS PÚBLICOS FACES ULA 2016

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

INGRESOS PÚBLICOS FACES ULA 2016 INGRESOS PÚBLICOS Concepto. Son los recursos que obtiene el estado de forma coactiva (tributos), voluntaria (donación, legado) de la economía de los particulares y del

Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V.

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

2011 Documentos fuente para el desarrollo de la práctica Art Ho, S.A. de C.V. Contiene las facturas que integran el activo fijo de la empresa y lo extractos de las declaraciones de los ejercicios fiscales

Informe Semanal Nº 606. Instrumentos para gestionar el riesgo de cambio. 8 de noviembre de 2016

8 de noviembre de 2016 Informe Semanal Nº 606 Instrumentos para gestionar el riesgo de cambio Las empresas españolas con actividad internacional que realizan compras y ventas denominadas en divisas, han

8 de noviembre de 2016 Informe Semanal Nº 606 Instrumentos para gestionar el riesgo de cambio Las empresas españolas con actividad internacional que realizan compras y ventas denominadas en divisas, han

Colegio Franciscano del Virrey Solís Bogotá D.C. Educar para la Justicia, la Paz y las Nuevas Relaciones

PORCENTAJE El concepto de porcentaje se aplica en diversas situaciones de economía, estadística, medicina entre otros, el porcentaje o el tanto por ciento es la razón que indica la cantidad que se toma

PORCENTAJE El concepto de porcentaje se aplica en diversas situaciones de economía, estadística, medicina entre otros, el porcentaje o el tanto por ciento es la razón que indica la cantidad que se toma

Ley del Impuesto Sobre la Renta. Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

Ley del Impuesto Sobre la Renta Evelyn del Rio Vieyra Ricardo Delgado Oscar Ramírez Iván Salazar Gabriel Rivera Debanhi Valdez El Impuestos sobre la Renta (ISR) en México es un impuesto directo sobre la

a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan

Lectura Actividad 4 LOS ESTADOS FINANCIEROS

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

Lectura Actividad 4 LOS ESTADOS FINANCIEROS Los estados financieros más utilizados por los gerentes financieros para el análisis del estado de sus empresas en las diversas áreas son: El estado de pérdidas

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS Las rentas fraccionadas son aquellas en las que la periodicidad con que se hacen efectivos los sucesivos capitales

TEMA 8: RENTAS CONSTANTES, TEMPORALES Y PERPETUAS FRACCIONADAS 1.- RENTAS FRACCIONADAS Las rentas fraccionadas son aquellas en las que la periodicidad con que se hacen efectivos los sucesivos capitales

FAMILIA DE TARJETA Capital de trabajo

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

FAMILIA DE TARJETA Capital de trabajo Productos Soles Divisa Dólares Tarjeta Capital de Trabajo Beneficios Al terminar la lectura de este capítulo, podrás conocer! Los conceptos financieros que se aplican

Disposición Reaseguro y Reaseguro Financiero Disposición Pasivos Laborales Planes de Retiro

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO 2011 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS Disposición 14.3.9. Inversiones Productos Derivados Disposición 14.3.10.

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO 2011 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS Disposición 14.3.9. Inversiones Productos Derivados Disposición 14.3.10.

Factoraje Financiero. Compra de facturas con una tasa de descuento. Dr. Orestes Gámez Díaz

Factoraje Financiero Compra de facturas con una tasa de descuento Dr. Orestes Gámez Díaz Factoraje Financiero Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante

Factoraje Financiero Compra de facturas con una tasa de descuento Dr. Orestes Gámez Díaz Factoraje Financiero Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO ENERO 1 VACACIONES AÑO NUEVO FEBRERO -- -- MARZO 21-28 SEMANA SANTA ABRIL MAYO 10 DIA DE LA MADRE JUNIO 17 DIA DEL PADRE JULIO -- -- AGOSTO 1-6

DIAS DE ASUETO DEL CALENDARIO TRIBUTARIO MES DIAS MOTIVO ENERO 1 VACACIONES AÑO NUEVO FEBRERO -- -- MARZO 21-28 SEMANA SANTA ABRIL MAYO 10 DIA DE LA MADRE JUNIO 17 DIA DEL PADRE JULIO -- -- AGOSTO 1-6

Factores que afectan al Tipo de Cambio. Dirección de Inversiones BBVA Banca Privada

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

Factores que afectan al Tipo de Cambio Dirección de Inversiones BBVA Banca Privada Índice 1 Factores determinantes en el tipo de cambio: inflación 2 Factores determinantes en el tipo de cambio: Balanza

IDE: antecedentes, orígenes, evolución y pronóstico DR. JORGE YÁÑEZ

IDE: antecedentes, orígenes, evolución y pronóstico DR. JORGE YÁÑEZ ANTECEDENTES DE IMPUESTOS AL EFECTIVO Impuesto al débito bancario Impuesto a las transacciones financieras 7 países de la región tienen

IDE: antecedentes, orígenes, evolución y pronóstico DR. JORGE YÁÑEZ ANTECEDENTES DE IMPUESTOS AL EFECTIVO Impuesto al débito bancario Impuesto a las transacciones financieras 7 países de la región tienen

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

El término productividad, con frecuencia, se confunde con el término producción. Muchas

RESUMEN El término productividad, con frecuencia, se confunde con el término producción. Muchas personas piensan que a mayor producción más productividad, pero esto no es necesariamente cierto. Producción

RESUMEN El término productividad, con frecuencia, se confunde con el término producción. Muchas personas piensan que a mayor producción más productividad, pero esto no es necesariamente cierto. Producción

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

MEMORIAS 2008 CONGRESO NACIONAL DE ADMINISTRACIÓN Y TECNOLOGÍA PARA LA ARQUITECTURA, INGENIERÍA Y DISEÑO 9 LAS MATEMÁTICAS FINANCIERAS EN LA VALUACIÓN DE INMUEBLES Arq. Telmo Azorin Bernardes CONGRESO

UNIDADES TECNOLÓGICAS DE SANTANDER GUÍA DE ESTUDIO No. 1

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

fe UNIDAD ACADÉMICA UNIDAD TEMÁTICA DEPARTAMENTO DE CIENCIAS BASICAS ASIGNATURA: MATEMATICAS FINANCIERAS COSTO DEL DINERO COMPETENCIA 1. Analizar las teorías y conceptos del valor del dinero en el tiempo,

CIRCULAR INFORMATIVA No. 104 CIR_GJN_ATS_104.14

México D.F. a 17 de julio de 2014 Asunto: Publicaciones en el Diario Oficial. Se informa que el día de hoy se publicó en el Diario Oficial de la Federación la siguiente información relevante en materia

México D.F. a 17 de julio de 2014 Asunto: Publicaciones en el Diario Oficial. Se informa que el día de hoy se publicó en el Diario Oficial de la Federación la siguiente información relevante en materia

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS.

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

CAPITULO 1: GENERALIDADES SOBRE LOS ESTADOS FINANCIEROS. TEMA 1: ESTADOS FINANCIEROS CONTENIDO: Objetivos, clasificación. Estados financieros básicos y secundarios; normales y especiales, estáticos y dinámicos,

Preguntas y ejercicios en la página Web

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

Preguntas y ejercicios en la página Web AVC APOYO VIRTUAL PARA EL CONOCIMIENTO Capítulo 1 1. Mencione las tres funciones del dinero, un diamante cumple con estas funciones? 2. Cualquier activo (por ejemplo

Los Métodos de Valoración Indirecta (Costo De Viaje)

") Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

Los Métodos de Valoración Indirecta (Costo De Viaje) Método de Valoración de Bienes que no tienen un mercado definido. No existe información sobre precios ni demanda. La valoración se realiza por método

TEMA 7. FUNCIÓN FINANCIERA

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

Facultad de Química Asignatura: Economía y Organización Industrial Profesora: María Isabel Alonso de Magdaleno TEMA 7. FUNCIÓN FINANCIERA 7.1. Los Recursos Financieros 7.2. Selección de Proyectos de Inversión

CROSS CURRENCY SWAP. Se contrata por un monto y plazo específicos. La contratación de esta cobertura no supone el pago de una prima.

CROSS CURRENCY SWAP Descripción Es un producto de cobertura de deuda que permite protegerse de las fluctuaciones futuras de una moneda y tasas de interés con respecto a otra moneda y tasas de interés.

CROSS CURRENCY SWAP Descripción Es un producto de cobertura de deuda que permite protegerse de las fluctuaciones futuras de una moneda y tasas de interés con respecto a otra moneda y tasas de interés.

Unidad 3. Estado de situación financiera (balance general)

") Unidad 3. Estado de situación financiera (balance general) Las operaciones que efectúa una entidad son de dos tipos; las que afectan al capital contable (patrimonio) y las que no lo hacen. Las primeras,

Unidad 3. Estado de situación financiera (balance general) Las operaciones que efectúa una entidad son de dos tipos; las que afectan al capital contable (patrimonio) y las que no lo hacen. Las primeras,

FOLLETO EXPLICATIVO PRINCIPAL SIEFORE BÁSICA DE PENSIONES, S. A. DE C. V.

DATOS GENERALES FOLLETO EXPLICATIVO PRINCIPAL SIEFORE BÁSICA DE PENSIONES, S. A. DE C. V. Datos de la Sociedad de Inversión: Sociedad de Inversión Básica de Pensiones, Sociedad de Inversión Especializada

DATOS GENERALES FOLLETO EXPLICATIVO PRINCIPAL SIEFORE BÁSICA DE PENSIONES, S. A. DE C. V. Datos de la Sociedad de Inversión: Sociedad de Inversión Básica de Pensiones, Sociedad de Inversión Especializada

EL PRINCIPIO DE LA PROPENSIÓN MARGINAL AL CONSUMO 1. Keynes explica factores objetivos y subjetivos que influyen en el

EL PRNCPO DE LA PROPENSÓN MARGNAL AL CONSUMO Keynes explica factores objetivos y subjetivos que influyen en el consumo, la misma que es definida a través de una función que interconecta el ingreso y el

EL PRNCPO DE LA PROPENSÓN MARGNAL AL CONSUMO Keynes explica factores objetivos y subjetivos que influyen en el consumo, la misma que es definida a través de una función que interconecta el ingreso y el

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

IV.- Cómo se analizan las cuentas anuales

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

IV.- Cómo se analizan las cuentas anuales DOEETSEIBDireccioEmpresesPART305ComAnalitzarComptesAnuals La información con la que hay que contar. La decisión de inversión en una empresa es un acto que necesariamente

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

PRACTICA DE INTERES COMPUESTO. 1) Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.

Se tiene un capital de Bs sometido a una tasa de interés del 28% anual.") CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

CAPITALIZACIÓN ANUAL: PRACTICA DE INTERES COMPUESTO 1) Se tiene un capital de Bs. 6.000 sometido a una tasa de interés del 28% anual. a) El monto al cabo de 12 años. b) Los intereses del 1ro., 4to. y 9vo.

PROGRAMA DE DERECHO TRIBUTARIO

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

PROGRAMA DE DERECHO TRIBUTARIO A. IDENTIFICACION: ASIGNATURA CARÁCTER : Derecho Tributario : Obligatoria UBICACIÓN DENTRO DEL PLAN DE ESTUDIOS : Noveno semestre NÚMERO DE MÓDULOS POR SEMANA NÚMERO DE CRÉDITOS

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Tema 5: FUNCIÓN ECONÓMICO FINANCIERA En este tema buscamos la obtención de 3 tipos de información: a) Información patrimonial: me indica cuál es el valor de mi empresa, dicha información se obtiene de

Impuesto a las utilidades y plusvalía e impuesto a la ganancia extraordinaria en la transferencia de bienes inmuebles PROYECTO DE LEY

Impuesto a las utilidades y plusvalía e impuesto a la ganancia extraordinaria en la transferencia de bienes inmuebles PROYECTO DE LEY Por qué la implementación del nuevo régimen de impuesto a la plusvalía?

Impuesto a las utilidades y plusvalía e impuesto a la ganancia extraordinaria en la transferencia de bienes inmuebles PROYECTO DE LEY Por qué la implementación del nuevo régimen de impuesto a la plusvalía?

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y ejemplos de los productos pasivos del Banco de la Nación ÍNDICE Presentación 3 1. Cuenta de Ahorro 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN Importancia de la Inversión 1. Las fluctuaciones de la inversión explican una gran parte de las oscilaciones del PIB en el ciclo económico. 2. La inversión

Macroeconomía II TEORÍAS DEL CONSUMO Y LA INVERSIÓN Importancia de la Inversión 1. Las fluctuaciones de la inversión explican una gran parte de las oscilaciones del PIB en el ciclo económico. 2. La inversión

Macroeconomía. Daiana Ferraro

Macroeconomía Daiana Ferraro Economía Samuelson - Nordhaus Cáp. 20: Visión panorámica de la Macroeconomía y Cáp. 21: La Medición de la actividad económica Para entender la economía de Uy introducción CINVE

Macroeconomía Daiana Ferraro Economía Samuelson - Nordhaus Cáp. 20: Visión panorámica de la Macroeconomía y Cáp. 21: La Medición de la actividad económica Para entender la economía de Uy introducción CINVE