PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015

|

|

|

- Alejandra Zúñiga Blanco

- hace 7 años

- Vistas:

Transcripción

1 PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT

2 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado, mediante el cual se elabora el Programa de Gasto anual de acuerdo con el Plan de Desarrollo Estatal y es a través de éste que se otorga viabilidad a los grandes objetivos del desarrollo de Nayarit. El Presupuesto Ciudadano es una iniciativa del Gobierno del Estado para que la ciudadanía conozca, de manera clara y transparente, cómo se usan y a qué se destinan los recursos. Aquí se explica, de forma sencilla, el proceso de elaboración del Presupuesto de Egresos del Estado (PEE), su contenido y destino de los recursos públicos, así como su importancia para el buen funcionamiento y desarrollo del Estado. Sin embargo, el documento no se limita a explicar cómo se integra el PEE, sino que invita a la ciudadanía a conocer más del proceso presupuestario y a involucrarse en la discusión y vigilancia del uso de los recursos públicos estatales, para avanzar en la adopción de una mayor cultura de transparencia y rendición de cuentas. 2

3 A José Ciudadano le fue asignada una tarea en la Escuela, en materia de Transparencia, le encargaron investigar Qué hace el Gobierno con los recursos del Pueblo?, De dónde se obtiene el dinero del Gobierno? Para qué sirve? y En qué lo gasta? A José Ciudadano se le dijo que en la página oficial de Gobierno del Estado en el apartado de Transparencia Fiscal encontraría esa información por lo que de inmediato se dio a la tarea de analizar el documento Presupuesto Ciudadano

4 El gobierno gasta en escuelas, hospitales, carreteras, obra pública; gasta también en salarios de policías, bomberos, jueces, legisladores y servidores públicos, etc. Por ello es necesario estimar cada año los gastos del Gobierno en un presupuesto el cual es un plan de acción para un periodo futuro, generalmente de un año, a partir de los ingresos disponibles. Un año calendario para un gobierno se le denomina año fiscal o ejercicio fiscal 4

5 Esas estimaciones se registran en el Presupuesto de Egresos del Estado que es un documento jurídico, contable y financiero aprobado por el H. Congreso local a iniciativa del Gobernador del Estado, en el mes de Diciembre de cada año para ejercer al año siguiente, en cual se consigna el gasto público, de acuerdo con su naturaleza y cuantía, para el desempeño de sus funciones del ejercicio fiscal. 5

6 Para que el Gobierno conozca cuánto dinero dispondrá para el gasto público, en qué se gastará y cómo se rendirá cuentas a los ciudadanos sobre ese gasto, existe un proceso llamado CICLO PRESUPUESTARIO compuesto de las siguientes etapas: 1.Formulación 4.Cuenta Pública 2.Aprobación 3.Ejecución 6

7 1.Formulación.- El Gobernador del Estado realiza el proyecto de presupuesto de acuerdo con la planeación y elaboración de los programas y acciones para el siguiente año fiscal y basándose en las referencias de gasto y techos financieros establecidos por la Secretaría de Administración y Finanzas. 2.Aprobación.- Análisis y discusión del proyecto de presupuesto presentado por el Gobernador ante el H. Congreso local para su aprobación. 3.Ejercicio del Gasto.- Se realiza a través de las distintas dependencias y entidades que conforman la Administración Pública Estatal del Poder Ejecutivo, así como el Poder Legislativo, Poder Judicial, Municipios y Órganos, acorde con los montos autorizados. 4. Rendición de la Cuenta Pública.- Informe sobre la situación presupuestal y financiera que se presenta en los avances de gestión financiera trimestrales y cuenta pública anual al H. Congreso del Estado y que son evaluados por el Órgano de Fiscalización Superior del Estado y otras instancias fiscalizadoras. 7

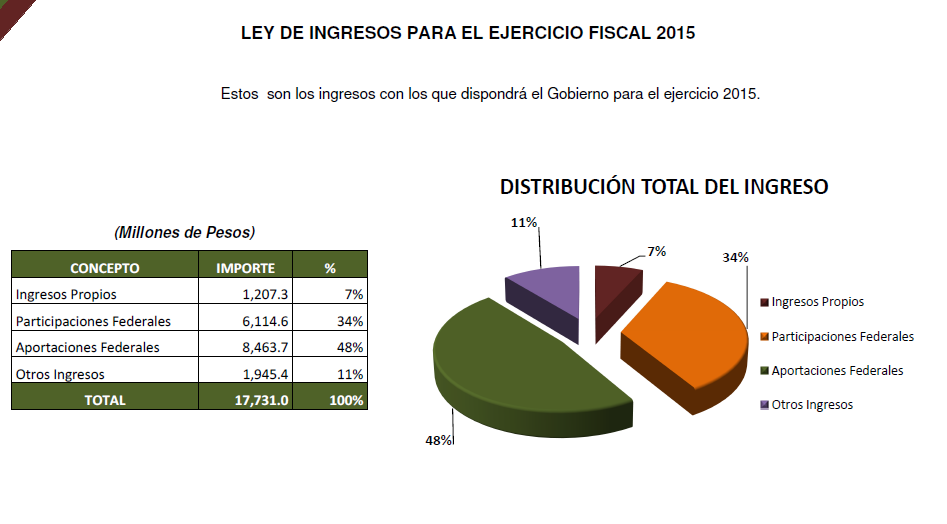

8 Ahora bien para poder gastar, el Gobierno requiere de dinero, y éste proviene de los ciudadanos a través del pago de impuestos, derechos, productos, aprovechamientos y otros ingresos que recibe de la Federación, mismos que se plasman en la Ley de Ingresos del Estado. El Gobierno puede disponer de este dinero para las funciones que le han sido encomendadas por los ciudadanos, en nuestro caso se encuentran especificadas en la Constitución Política del Estado de Nayarit. 8

9 Estos INGRESOS pueden ser de dos tipos: Ingresos Propios Ingresos provenientes del Gobierno Federal Ingreso Total 9

10 10

11 11

12 12

13 13

14 14

15 Dado que los recursos provienen de la sociedad entonces es parte de nuestro PATRIMONIO, por lo tanto tenemos TODO el derecho a exigir que el dinero público que se obtiene conforme a la Ley de Ingresos 2015 se distribuya y se gaste bien. Para saber cómo se gasta ese dinero, hay que analizar la distribución del Presupuesto de Egresos del Estado 2015 mi estimado José! 15

16 Mira José para conocer el Presupuesto de Egresos comencemos por definir las clasificaciones del gasto; existe la clasificación administrativa, la económica, la funcional y por objeto del gasto que son utilizadas para sistematizar la orientación de los recursos y contabilizar los gastos según los objetivos propuestos. Échale un vistazo al siguiente esquema. 16

17 CRITERIOS DE DISTRIBUCIÓN DE LAS CLASIFICACIONES DEL GASTO CLASIFICACIÓN ADMINISTRATIVA Quién gasta los recursos públicos? CLASIFICACIÓN ECONÓMICA En qué se gastan los recursos públicos? CLASIFICACIÓN FUNCIONAL Con qué finalidad se gastan los recursos públicos? CLASIFICACIÓN POR OBJETO DEL GASTO Cuál es la naturaleza del gasto público? Entes Públicos. Poder Legislativo Poder Ejecutivo Poder Judicial Organismos Autónomos Municipios Gasto Federalizado Naturaleza económica del gasto público. Gasto Corriente Gasto de Capital Amortización de la Deuda y disminución de pasivos Agrupa los gastos según los propósitos u objetivos socioeconómicos Gobierno Desarrollo Social Desarrollo Económico Otras no clasificadas en funciones anteriores Capítulos de Gasto Servicios Personales Materiales y Suministros Servicios Generales Transferencias y Subsidios Bienes Muebles e Inmuebles Inversión pública Participaciones y Aportaciones Deuda Pública

18 CLASIFICACIÓN ADMINISTRATIVA 17,730.9 Mdp % 4, % PODER LEGISLATIVO PODER EJECUTIVO % % PODER JUDICIAL ORGANISMOS AUTÓNOMOS MUNICIPIOS GASTO FEDERALIZADO 10, % 1, % 18

19 CLASIFICACIÓN ECONÓMICA 17,730.9 Mdp 16, % 1, % 0.9% CORRIENTE CAPITAL AMORTIZACIÓN DE LA DEUDA 19

20 Dentro de la Clasificación Funcional se encuentra la Finalidad Gobierno; en ella se encuentran las funciones relacionados con la gestión gubernamental, legislación, procuración e impartición de justicia, seguridad pública, entre otras. 20

21 También encontramos la Finalidad Desarrollo Social; ésta refleja que el Gobierno se ha ocupado en dirigir el gasto hacia actividades que pretendan mejorar los niveles de bienestar tales como: educación, salud, vivienda, cultura y recreación, protección social y varias más. 21

22 De igual manera contamos con la Finalidad Desarrollo Económico; que incorpora funciones productivas y de infraestructura en el desarrollo agropecuario, comunicaciones y transportes, industria y comercio y demás relacionadas con laeconomía. 22

23 Por último nos encontramos con la Finalidad de Otras No Clasificadas en funciones anteriores; donde se encuentra el saneamiento financiero de la deuda pública y participaciones y aportaciones entre los diferentes niveles de Gobierno. 23

24 CLASIFICACIÓN FUNCIONAL 17,730.9 Mdp % 3, % 2, % GOBIERNO DESARROLLO SOCIAL DESARROLLO ECONÓMICO OTRAS NO CLASIFICADAS 11, %

25 CLASIFICACIÓN POR OBJETO DEL GASTO Presenta los gastos programados en el presupuesto, de acuerdo con la naturaleza de los bienes, servicios, activos y pasivos financieros. 25

26 CLASIFICACIÓN POR OBJETO DEL GASTO 17,730.9 Mdp % 2, % % SERVICIOS PERSONALES 11, % % 1, % % % MATERIALES Y SUMINISTROS SERVICIOS GENERALES TRANSFERENCIAS Y SUBSIDIOS BIENES MUEBLES E INMUEBLES INVERSIÓN PÚBLICA PARTICIPACIONES Y APORTACIONES DEUDA PÚBLICA 26

27 Los ciudadanos tenemos la obligación de vigilar el ejercicio de los recursos públicos. Actualmente la sociedad ha buscado otras formas para supervisar el destino del dinero público a través de organizaciones civiles, redes sociales y medios de comunicación, entre otros. 27

28 El objetivo final para los Nayaritas es lograr la mayor transparencia posible y mejoría en nuestras finanzas públicas, para ello es imprescindible TU PARTICIPACIÓN, sé un ESPECTADOR ACTIVO. INFÓRMATE, PREGUNTA, OPINA Y PARTICIPA! 28

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

PRESUPUESTO CIUDADANO 2013

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

PRESUPUESTO CIUDADANO 2013 PRESUPUESTO CIUDADANO El Presupuesto Ciudadano busca que la ciudadanía conozca de dónde provienen los recursos que gasta el gobierno y en qué se gasta cada peso. Quién gasta?

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Misión. Visión. Organización. Antecedentes. Funciones

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

Misión Visión Organización Antecedentes Funciones Actividades y Proyectos Misión Contribuir a la función legislativa en materia de economía y finanzas públicas, mediante el análisis, seguimiento y evaluación

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 14.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

LEY DE INGRESOS CIUDADANA 2014

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

LEY DE INGRESOS CIUDADANA 2014 SECRETARÍA DE FINANZAS DE GOBIERNO DEL ESTADO DE ZACATECAS 0 QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? Es un Ordenamiento jurídico propuesto por el poder ejecutivo

Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Alcance EGRESOS

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

Gasto Federalizado Universidad de Guanajuato Apoyos para Saneamiento Financiero y la Atención a Problemas Estructurales de las UPES Auditoría Financiera y de Cumplimiento: 14-4-99011-02-0608 GF-203 Alcance

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

Instituto Mexiquense de la Vivienda Social Normateca

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

a) DISPOSICIONES POR EMISOR LEYES DE EMISIÓN ESTATAL. CONSTITUCIÓN POLÍTICA DEL ESTADO LIBRE Y SOBERANO DE MÉXICO ACUERDO MEDIANTE EL CUAL EL SECRETARIO DE FINANZAS DA A CONOCER EL MANUAL DE OPERACIÓN

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA DIRECCION DE OBRAS PÚBLICAS

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA 2014-2016 Contenido a).-introducción. b).- Objetivo del manual. c).- Antecedentes, d}.- Marco jurídico. e).- Misión, Visión. f).- Estructura

H. AYUNTAMIENTO DE SAN IGNACIO MANUAL DE ORGANIZACIÓN DE LA 2014-2016 Contenido a).-introducción. b).- Objetivo del manual. c).- Antecedentes, d}.- Marco jurídico. e).- Misión, Visión. f).- Estructura

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

ELABORACIÓN PRESUPUESTO DE INGRESOS Y GASTOS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Dora Rocío Gómez Cuartas Dora Rocío Gómez Cuartas Osbaldo Morales Robi Cargo: Director

RAMO 33 AUTORIZACIONES. Clave: MCM-SPC-RM33-MO/14. R. Ayuntamiento de Cd. Madero. Vigente a partir de: 5 DE JUNIO Fecha de Emisión: 5 DE JUNIO

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

Página 1 de 9 RAMO 33 AUTORIZACIONES Elaboró: Revisó: Autorizó: ING María Guadalupe Bautista Reyna Elaboró Ing. Enrique Reséndiz Villanueva Coordinador Ramo 033 Lic. Samira Graciela Sosa Gallardo Secretaria

Qué es el Presupuesto Ciudadano

2016 CONTENIDO? Qué es el Presupuesto Ciudadano Por qué puede interesarte el Presupuesto Ciudadano Cómo se integró el Presupuesto 2016 De dónde obtiene el Gobierno sus ingresos Cómo gasta el Gobierno los

2016 CONTENIDO? Qué es el Presupuesto Ciudadano Por qué puede interesarte el Presupuesto Ciudadano Cómo se integró el Presupuesto 2016 De dónde obtiene el Gobierno sus ingresos Cómo gasta el Gobierno los

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

Informe del Resultado de la Revisión a la Cuenta Pública del ejercicio 2011 e ingresos y egresos de la primera quincena del año 2012 Municipio de Atitalaqui titalaquia, a, Hidalgo idalgo. 1. MARCO DE REFERENCIA

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

Cuentas Claras, Estado Transparente

Cuentas Claras, Estado Transparente Hernán Pulgarín Giraldo Asesor Contaduría General de la Nación Contaduría General de la Nación Contexto de la Contabilidad Pública en Colombia Contenido 1. La contabilidad

Cuentas Claras, Estado Transparente Hernán Pulgarín Giraldo Asesor Contaduría General de la Nación Contaduría General de la Nación Contexto de la Contabilidad Pública en Colombia Contenido 1. La contabilidad

COMPROMISO 7 Transparencia y Gobierno Abierto en el Legislativo Abrir la actividad legislativa de la LIII Legislatura al ejercicio de Gobierno

COMPROMISO 7 Transparencia y Gobierno Abierto en el Legislativo Abrir la actividad legislativa de la LIII Legislatura al ejercicio de Gobierno Abierto (Compromiso Proactivo) PROBLEMÁTICA: En el Estado

COMPROMISO 7 Transparencia y Gobierno Abierto en el Legislativo Abrir la actividad legislativa de la LIII Legislatura al ejercicio de Gobierno Abierto (Compromiso Proactivo) PROBLEMÁTICA: En el Estado

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

H. Ayuntamiento de Yecapixtlaa. Manual de Organización

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

H. AYUNTAMIENTO DEYECAPIXTLA Sección Pág. 1 de 15 H. Ayuntamiento de Yecapixtlaa Dirección de Contabilidad y Presupuestos. Manual de Organización Dirección de contabilidad y Presupuestos. Yecapixtla, Mor.,

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos Iniciativa de Ley de Ingresos para el ejercicio Fiscal 2014 Ingreso Estimado Total $ 59 301,176.80

NORMA para armonizar la presentación de la información adicional a la iniciativa de la Ley de Ingresos Iniciativa de Ley de Ingresos para el ejercicio Fiscal 2014 Ingreso Estimado Total $ 59 301,176.80

SUMA EL ACTIVO 3,537,803

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2006 ADMINISTRACION CENTRAL (Miles de Pesos) ACTIVO 2006 Activo Circulante Efectivo e inversiones temporales 144,406 Cuentas por cobrar 92,411 Suma el Activo Circulante

C O N S I D E R A N D O

CC. SECRETARIOS DE LA LVIII LEGISLATURA DEL H. CONGRESO DEL ESTADO. P R E S E N T E. RAFAEL MORENO VALLE ROSAS, Estado Libre y Soberano de Puebla; y Gobernador Constitucional del C O N S I D E R A N D

CC. SECRETARIOS DE LA LVIII LEGISLATURA DEL H. CONGRESO DEL ESTADO. P R E S E N T E. RAFAEL MORENO VALLE ROSAS, Estado Libre y Soberano de Puebla; y Gobernador Constitucional del C O N S I D E R A N D

INSTITUTO NACIONAL ELECTORAL

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

Categoría BASE DE OPERACIÓN 8,289,569,649.86 1,191,018,981.06 877,540,550.54 PROYECTOS ESPECIALES 3,113,142,931.14 1,160,304,281.14 1,043,324,842.65 PROCESO FEDERAL 79,730,384.04 19,206,453.04 11,508,083.06

INSTITUTO ELECTORAL DEL ESTADO

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1 Notas al Estado de Situación Financiera. 1.1 Cuentas por Pagar. 1.1.1 Proveedores. Los pasivos circulantes del Organismo Electoral se encuentran integrados

I. NOTAS DE DESGLOSE I.I INFORMACIÓN CONTABLE 1 Notas al Estado de Situación Financiera. 1.1 Cuentas por Pagar. 1.1.1 Proveedores. Los pasivos circulantes del Organismo Electoral se encuentran integrados

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015 1 Manual de Organización del Departamento Contabilidad de Obras Públicas C. KARLA EDITH GÓMEZ GARNICA RESPONSABLE DEL DEPARTAMENTO

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015 1 Manual de Organización del Departamento Contabilidad de Obras Públicas C. KARLA EDITH GÓMEZ GARNICA RESPONSABLE DEL DEPARTAMENTO

GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

03-15-06 GOBERNACIÓN DEL ESTADO BOLIVARIANO DE MÉRIDA EVALUAR LOS PROCEDIMIENTOS ESTABLECIDOS PARA LA RECEPCIÓN DE LOS RECURSOS OTORGADOS POR EL CONSEJO FEDERAL DE GOBIERNO (CFG), A TRAVÉS DEL FONDO DE

QUÉ ES EL PRESUPUESTO CIUDADANO?

QUÉ ES EL PRESUPUESTO CIUDADANO? Es el documento mediante el cual los gobiernos transparentes y democráticos contribuyen a fomentar el entendimiento para que la ciudadanía conozca, de manera clara y transparente,

QUÉ ES EL PRESUPUESTO CIUDADANO? Es el documento mediante el cual los gobiernos transparentes y democráticos contribuyen a fomentar el entendimiento para que la ciudadanía conozca, de manera clara y transparente,

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS Aprobado mediante Acta de Cabildo No. 44-Bis de fecha 25 de Agosto de 2015. Reglamento Interno De La Dirección de Asentamientos Humanos. Capitulo I

REGLAMENTO INTERNO DIRECCION DE ASENTAMIENTOS HUMANOS Aprobado mediante Acta de Cabildo No. 44-Bis de fecha 25 de Agosto de 2015. Reglamento Interno De La Dirección de Asentamientos Humanos. Capitulo I

ACUERDO 03 DE (Julio 14)

") ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

Elaboracion de Presupuesto Anual 12/10/2012 Página 1 de 5

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 01 800 835 42 24 calidad@icai.org.mx DIRECCION DE ADMINISTRACIÓN

Allende y Manuel Acuña, s/n Edificio Pharmakon, Ramos Arizpe, Coahuila MEXICO, C.P. 25900 Teléfonos y Fax(844) 488-3346, 488-1344, 488-667, 01 800 835 42 24 calidad@icai.org.mx DIRECCION DE ADMINISTRACIÓN

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

FICHA DE IDENTIFICACIÓN AÑO 2007 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE HACIENDA PARTIDA 08 SERVICIO DIRECCION DE PRESUPUESTOS CAPÍTULO 02 Ley orgánica o Decreto que la rige La Dirección de

LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO ESTATAL CAPITULO I DE LAS DISPOSICIONES GENERALES

LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO ESTATAL CAPITULO I DE LAS DISPOSICIONES GENERALES ARTÍCULO 1o.- La presente Ley tiene por objeto regular la formulación del Presupuesto

LEY DEL PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO ESTATAL CAPITULO I DE LAS DISPOSICIONES GENERALES ARTÍCULO 1o.- La presente Ley tiene por objeto regular la formulación del Presupuesto

PRESUPUESTO 2009 INDICADORES DE GASTO

Nombre del : PROPORCIÓN POR ÓRGANOS DE GOBIERNO Objetivo del : Mantener la Disciplina Presupuestaria Meta del Garantizar que el gasto de cada Órgano de Gobierno al final del ejercicio, se ajuste a su presupuesto

Nombre del : PROPORCIÓN POR ÓRGANOS DE GOBIERNO Objetivo del : Mantener la Disciplina Presupuestaria Meta del Garantizar que el gasto de cada Órgano de Gobierno al final del ejercicio, se ajuste a su presupuesto

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

Contenido. Informe renta petrolera. Ingresos municipales 05. Ingresos munipales para el año Sabías que 07. Ingreso petrolero 08.

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

Introducción Este informe de renta petrolera es una muestra de la voluntad de algunos actores públicos y privados del sector extractivo petrolero para lograr una mayor transparencia y socialización de

DIRECCIÓN DE PROFESIONALIZACIÓN Y CAPACITACIÓN DEL SERVIDOR PÚBLICO LOCAL

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

INTRODUCCIÓN AL GOBIERNO Y LA ADMINISTRACIÓN MUNICIPAL CONOCER Y COMPRENDER QUÉ ES Y CÓMO ESTÁ ORGANIZADO EL GOBIERNO Y LA ADMINISTRACION MUNICIPAL HACIENDA PÚBLICA MUNICIPAL CONOCER Y COMPRENDER QUÉ ES,

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO.

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO. MANUAL DE ORGANIZACIÓN PARA EL MUNICIPIO DE HUAZALINGO TOMO XXVIII EVENTOS ESPECIALES M a n u a l d e O r g a n i z a c i ó n d e l M u n i c i p i o d e H u

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO. MANUAL DE ORGANIZACIÓN PARA EL MUNICIPIO DE HUAZALINGO TOMO XXVIII EVENTOS ESPECIALES M a n u a l d e O r g a n i z a c i ó n d e l M u n i c i p i o d e H u

CONTENIDO TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 ACCESO A LA INFORMACIÓN PÚBLICA O B L I G A C I Ó N D E L G O B I E R N O

CONTENIDO O B L I G A C I Ó N D E L G O B I E R N O TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 D E R E C H O S D E L O S C I U D A D A N O S ACCESO A LA INFORMACIÓN PÚBLICA CONTENIDO Qué

CONTENIDO O B L I G A C I Ó N D E L G O B I E R N O TRANSPARENCIA P R E S U P U E S T O C I U D A D A N O 2015 D E R E C H O S D E L O S C I U D A D A N O S ACCESO A LA INFORMACIÓN PÚBLICA CONTENIDO Qué

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València CONCEPTO Los presupuestos consisten en un Ley que recoge la totalidad de ingresos y gastos del Ente público

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda. Informe Anual.

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

INTRODUCCIÓN La Secretaría de Obras Públicas, Desarrollo Urbano y Vivienda (SECODUVI), conforme al Artículo 1 de la Ley Orgánica de la Administración Pública del Estado de Tlaxcala (LOAPET), es una Dependencia

CONTRALORÍA MUNICIPAL DE BARRANCABERMEJA

CONTRALORÍA MUNICIPAL DE BARRANCABERMEJA BARRANCABERMEJA JUNIO DE 2012 1 CONTRALORÍA MUNICIPAL DE BARRANCABERMEJA Doctor JUAN CARLOS STAPPER ORTEGA Contralor Municipal Doctora LUZ ELVIRA QUINTERO PÉREZ

CONTRALORÍA MUNICIPAL DE BARRANCABERMEJA BARRANCABERMEJA JUNIO DE 2012 1 CONTRALORÍA MUNICIPAL DE BARRANCABERMEJA Doctor JUAN CARLOS STAPPER ORTEGA Contralor Municipal Doctora LUZ ELVIRA QUINTERO PÉREZ

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

Maxefi Consultores SC

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

Maxefi Consultores SC www.maxefi.org.mx Director General Ángel Capetillo Acosta acapetillo@maxefi.org.mx México Distrito Federal, 30 de Mayo de 2014 Presupuesto con Enfoque de Derechos Humanos Lecciones

PRESUPUESTO CIUDADANO

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

PRESUPUESTO CIUDADANO 2012 CONTENIDO EL PROCESO PRESUPUESTARIO EN EL ESTADO DE VERACRUZ Qué es el Presupuesto?... De dónde se obtienen los recursos para el Gasto Público?... Qué es el Presupuesto Ciudadano?...

Clasificación de Fuentes, Subfuentes de Financiamiento y Programa y/o Fondo. Capítulo XV

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

Clasificación de Fuentes, Subfuentes de y Clasificación de Fuentes, Subfuentes de y Programa y/o De acuerdo al Clasificador por Fuentes de publicado por el CONAC el 2 de enero de 2013 en el Diario Oficial

DECRETO No. 096 ( Octubre 22 de 2008) Por el cual se ajusta el Manual de Requisitos de los Empleos Públicos de la Alcaldía Municipal de Potosí

Por el cual se ajusta el Manual de Requisitos de los Empleos Públicos de la Alcaldía Municipal de Potosí") DECRETO No. 096 ( Octubre 22 de 2008) Por el cual se ajusta el Manual de Requisitos de los Empleos Públicos de la Alcaldía Municipal de Potosí El Alcalde del Municipio de Potosí, en uso de sus atribuciones

DECRETO No. 096 ( Octubre 22 de 2008) Por el cual se ajusta el Manual de Requisitos de los Empleos Públicos de la Alcaldía Municipal de Potosí El Alcalde del Municipio de Potosí, en uso de sus atribuciones

PRESUPUESTO DE EGRESOS Versión Ciudadana

PRESUPUESTO DE EGRESOS Versión Ciudadana 2015 El Presupuesto en el formato ciudadano, explica de manera gráfica y sencilla el origen y destino del recurso y como se usa en beneficio de Baja California.

PRESUPUESTO DE EGRESOS Versión Ciudadana 2015 El Presupuesto en el formato ciudadano, explica de manera gráfica y sencilla el origen y destino del recurso y como se usa en beneficio de Baja California.

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

Alcaldía Santiago de Cali Departamento Administrativo de Planeación Municipal

Alcaldía Santiago de Cali Departamento Administrativo de Planeación Municipal Informe de Seguimiento al Plan de Desarrollo Vigencia 2015 Con Corte Octubre 30 CaliDA Una Ciudad para Todos 2012 2015 Santiago

Alcaldía Santiago de Cali Departamento Administrativo de Planeación Municipal Informe de Seguimiento al Plan de Desarrollo Vigencia 2015 Con Corte Octubre 30 CaliDA Una Ciudad para Todos 2012 2015 Santiago

Alcance EGRESOS Miles de Pesos Universo Seleccionado 428,770.2 Muestra Auditada 428,770.2 Representatividad de la 100.0%

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

Gobierno del Estado de San Luis Potosí (Auditoría Coordinada) Apoyo a Centros y Organizaciones de Educación Auditoría Financiera y de Cumplimiento: 14-A-24000-02-1106 GF-193 Alcance EGRESOS Miles de Pesos

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS BACOACHI, SONORA ABRIL 2015 MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS Actualizado el 2 de Abril de 2015 Sesión Ordinaria No. 49 Acuerdo No. 3 Actualizó Verifico y Aprobó

MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS BACOACHI, SONORA ABRIL 2015 MANUAL DE ORGANIZACIÓN OBRAS PÚBLICAS Actualizado el 2 de Abril de 2015 Sesión Ordinaria No. 49 Acuerdo No. 3 Actualizó Verifico y Aprobó

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

FACULTADES DE LA TESORERIA MUNICIPAL I.- Administrar la hacienda pública municipal de conformidad con las disposiciones legales aplicables y coordinar la política fiscal del ayuntamiento, previo acuerdo

OBJETIVO, PRINCIPALES FUNCIONES Y ATRIBUCIONES DE LOS SERVIDORES PÚBLICOS DEL H. AYUNTAMIENTO DE TEUCHITLÁN, JALISCO. PRESIDENTE MUNICIPAL:

OBJETIVO, PRINCIPALES FUNCIONES Y ATRIBUCIONES DE LOS SERVIDORES PÚBLICOS DEL H. AYUNTAMIENTO DE TEUCHITLÁN, JALISCO. PRESIDENTE MUNICIPAL: El presidente municipal tiene entre otras atribuciones y funciones

OBJETIVO, PRINCIPALES FUNCIONES Y ATRIBUCIONES DE LOS SERVIDORES PÚBLICOS DEL H. AYUNTAMIENTO DE TEUCHITLÁN, JALISCO. PRESIDENTE MUNICIPAL: El presidente municipal tiene entre otras atribuciones y funciones

MANUAL DE OPERACIÓN DE LA. NORMATECA INTERNA Hoja: 1 de 9

NORMATECA INTERNA Hoja: 1 de 9 NORMATECA INTERNA DEL INSTITUTO NACIONAL DE PERINATOLOGÍA Abril de 2010 NORMATECA INTERNA Hoja: 2 de 9 INTRODUCCIÓN El Plan Nacional de Desarrollo 2007-2012 establece la

NORMATECA INTERNA Hoja: 1 de 9 NORMATECA INTERNA DEL INSTITUTO NACIONAL DE PERINATOLOGÍA Abril de 2010 NORMATECA INTERNA Hoja: 2 de 9 INTRODUCCIÓN El Plan Nacional de Desarrollo 2007-2012 establece la

PROTOCOLO. Fechas Mes/año Clave Semestre

Programa de Estudios: DERECHO ADMINISTRATIVO PROTOCOLO Fechas Mes/año Clave Semestre Elaboración Julio 2007 Nivel Licenciatura X Maestría Doctorado Aprobación Ciclo Integración Básico Superior x Aplicación

Programa de Estudios: DERECHO ADMINISTRATIVO PROTOCOLO Fechas Mes/año Clave Semestre Elaboración Julio 2007 Nivel Licenciatura X Maestría Doctorado Aprobación Ciclo Integración Básico Superior x Aplicación

INSTITUTO DE LA POLICÍA AUXILIAR Y PROTECCIÓN PATRIMONIAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 3 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2011 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN... 2 2. MOTIVACIÓN... 2 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA... 3 3.1. EVALUACIÓN

Revisión al 15 de Noviembre del /28

Resultado de la revisión al estado que guarda la publicación, a través de medios electrónicos, del Informe de Avance de Gestión Financiera correspondiente al Tercer Trimestre del ejercicio 2013 Revisión

Resultado de la revisión al estado que guarda la publicación, a través de medios electrónicos, del Informe de Avance de Gestión Financiera correspondiente al Tercer Trimestre del ejercicio 2013 Revisión

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA

EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 2.- ARTÍCULO ÚNICO.- Se modifica el artículo 1 del Presupuesto de Egresos del Estado para el Ejercicio Fiscal

EL CONGRESO DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA; DECRETA: NÚMERO 2.- ARTÍCULO ÚNICO.- Se modifica el artículo 1 del Presupuesto de Egresos del Estado para el Ejercicio Fiscal

Qué es un presupuesto?

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

Qué es un presupuesto? Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO.

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO. MANUAL DE ORGANIZACIÓN PARA EL MUNICIPIO DE HUAZALINGO TOMO VII OBRAS PÚBLICAS M a n u a l d e O r g a n i z a c i ó n d e l M u n i c i p i o d e H u a z a

AYUNTAMIENTO MUNICIPAL HUAZALINGO, HIDALGO. MANUAL DE ORGANIZACIÓN PARA EL MUNICIPIO DE HUAZALINGO TOMO VII OBRAS PÚBLICAS M a n u a l d e O r g a n i z a c i ó n d e l M u n i c i p i o d e H u a z a

FICHA DE IDENTIFICACIÓN AÑO 2010 DEFINICIONES ESTRATÉGICAS

FICHA DE IDENTIFICACIÓN AÑO 00 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE BIENES NACIONALES PARTIDA SERVICIO SUBSECRETARIA DE BIENES NACIONALES CAPÍTULO 0 Ley orgánica o Decreto que la rige Ley

FICHA DE IDENTIFICACIÓN AÑO 00 DEFINICIONES ESTRATÉGICAS MINISTERIO MINISTERIO DE BIENES NACIONALES PARTIDA SERVICIO SUBSECRETARIA DE BIENES NACIONALES CAPÍTULO 0 Ley orgánica o Decreto que la rige Ley

AUDITORIA FINANCIERA. Dirección de Control. VHEG/SFB/mhl. Puente Alto, Octubre de Auditoría Financiera

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Dirección de Control AUDITORIA FINANCIERA VHEG/SFB/mhl Dirección de Control - Departamento de Auditorias Puente Alto, Octubre de 2014 Página 1 TABLA DE CONTENIDO 1. RESUMEN EJECUTIVO.... 2 2. COMPETENCIA

Sistema de información de los Objetivos de Desarrollo del Milenio México

Sistema de información de los Objetivos de Desarrollo del Milenio México Mayo, 2012 ANTECEDENTES Declaración del Milenio 2000 Informe 2005 Informe 2006 Manual de la ONU en Inglés 2003 Manual de la ONU

Sistema de información de los Objetivos de Desarrollo del Milenio México Mayo, 2012 ANTECEDENTES Declaración del Milenio 2000 Informe 2005 Informe 2006 Manual de la ONU en Inglés 2003 Manual de la ONU

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

ADMINISTRACION PÚBLICA DESCENTRALIZADA INFORME DE SEGUIMIENTO Y EVALUACION FISICA Y FINANCIERA DEL PRESUPUESTO AL SEGUNDO TRIMESTRE 2010

INFORME DE SEGUIMIENTO Y EVALUACION DE LA EJECUCION PRESUPUESTARIA Física y Financiera al Segundo Trimestre 2010 Administración Pública Descentralizada Instituto Hondureño ppara la Prevención del Alcoholismo

INFORME DE SEGUIMIENTO Y EVALUACION DE LA EJECUCION PRESUPUESTARIA Física y Financiera al Segundo Trimestre 2010 Administración Pública Descentralizada Instituto Hondureño ppara la Prevención del Alcoholismo

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Principales conceptos del mercado laboral

Principales conceptos del mercado laboral Conocer los principales conceptos del mercado laboral, la metodología con la que se recolectan y las fuentes de información, con el fin de iniciar procesos de

Principales conceptos del mercado laboral Conocer los principales conceptos del mercado laboral, la metodología con la que se recolectan y las fuentes de información, con el fin de iniciar procesos de

RENDICIÓN DE CUENTAS INICIAL 2015

RENDICIÓN DE CUENTAS INICIAL 2015 RENDICIÓN DE CUENTAS La Rendición de Cuentas es un acto administrativo que se realiza con el propósito de informar y justificar el uso de los recursos económicos asignados

RENDICIÓN DE CUENTAS INICIAL 2015 RENDICIÓN DE CUENTAS La Rendición de Cuentas es un acto administrativo que se realiza con el propósito de informar y justificar el uso de los recursos económicos asignados

P.I.E.T Programa Integral de Educación Tributaria

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

P.I.E.T Programa Integral de Educación Tributaria Que son los tributos? Para que sirven? Quienes los deben pagar? Que es ARBA? Que son los tributos? Son los aportes que todos los ciudadanos realizamos

PROCESO METODOLÓGICO Rendición de Cuentas

PROCESO METODOLÓGICO Rendición de Cuentas Período fiscal 01 enero al 31 diciembre 2014 ANTECEDENTES En el marco de un Estado constitucional de derechos y justicia, es esencial construir instituciones públicas

PROCESO METODOLÓGICO Rendición de Cuentas Período fiscal 01 enero al 31 diciembre 2014 ANTECEDENTES En el marco de un Estado constitucional de derechos y justicia, es esencial construir instituciones públicas

ASESORÍAS DE CONTROL INTERNO

ASESORÍAS DE CONTROL INTERNO ELABORACIÓN REVISIÓN APROBACIÓN Elaborado Por: Revisado por: Aprobado por: José Winser Garzón Tobaria Olga Lucia Zuluaga Alzate Olga Lucia Zuluaga Alzate Cargo: Asesor Cargo:

ASESORÍAS DE CONTROL INTERNO ELABORACIÓN REVISIÓN APROBACIÓN Elaborado Por: Revisado por: Aprobado por: José Winser Garzón Tobaria Olga Lucia Zuluaga Alzate Olga Lucia Zuluaga Alzate Cargo: Asesor Cargo:

SAN LUIS POTOSÍ RESUMEN EJECUTIVO

SAN LUIS POTOSÍ RESUMEN EJECUTIVO Centro de Investigación y Docencia Económicas Conferencia Mexicana de Acceso a la Información Pública DATOS BÁSICOS Comisión Estatal de Garantía de Acceso a la Información

SAN LUIS POTOSÍ RESUMEN EJECUTIVO Centro de Investigación y Docencia Económicas Conferencia Mexicana de Acceso a la Información Pública DATOS BÁSICOS Comisión Estatal de Garantía de Acceso a la Información

Registro en Cartera de Programas y Proyectos de Inversión

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

Registro en Cartera de Programas y Proyectos de Inversión 1 El Sistema de Inversión Pública en su conjunto, permite a las dependencias y entidades de la Administración Pública Federal (APF) identificar

INSTITUTO DE LA POLICÍA AUXILIAR Y PROTECCIÓN PATRIMONIAL FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...145 2. MOTIVACIÓN...145 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...146 3.1. EVALUACIÓN

FISCALIZACIÓN DE LA CUENTA PÚBLICA 2009 RESULTADO DE LA FASE DE COMPROBACIÓN ÍNDICE PÁGS. 1. FUNDAMENTACIÓN...145 2. MOTIVACIÓN...145 3. RESULTADO DE LA REVISIÓN DE LA CUENTA PÚBLICA...146 3.1. EVALUACIÓN

Publicación No. 411-A-2014

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

3. Cómo está ubicado el RNIG dentro del contexto del SNIEG? Página 2 de 5

Abril, 2014 1. Qué es el Registro Nacional de Información Geográfica (RNIG)? El Registro Nacional de Información Geográfica (RNIG) es un componente de la infraestructura del Sistema Nacional de Información

Abril, 2014 1. Qué es el Registro Nacional de Información Geográfica (RNIG)? El Registro Nacional de Información Geográfica (RNIG) es un componente de la infraestructura del Sistema Nacional de Información

A n t e c e d e n t e s

CG40/2009 ACUERDO DEL CONSEJO GENERAL DEL INSTITUTO FEDERAL ELECTORAL POR EL QUE SE EMITEN NORMAS REGLAMENTARIAS SOBRE PROPAGANDA GUBERNAMENTAL, A QUE SE REFIERE EL ARTÍCULO 2, PÁRRAFO 2 DEL CÓDIGO FEDERAL

CG40/2009 ACUERDO DEL CONSEJO GENERAL DEL INSTITUTO FEDERAL ELECTORAL POR EL QUE SE EMITEN NORMAS REGLAMENTARIAS SOBRE PROPAGANDA GUBERNAMENTAL, A QUE SE REFIERE EL ARTÍCULO 2, PÁRRAFO 2 DEL CÓDIGO FEDERAL

MANUAL DE PROCEDIMIENTOS TESORERIA

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

MANUAL DE PROCEDIMIENTOS TESORERIA PROCEDIMIENTO DE TRANSFERENCIAS Y PAGOS A TERCEROS 1. OBJETIVO Y CAMPO DE APLICACION Definir las actividades del procedimiento de Transferencias y pagos a terceros por

Recaudo: Toda operación de ingreso que registra un ente económico.

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

Página 1 de 6 1. OBJETIVO: Definir las actividades para realizar la consolidación de información financiera y presupuestal para la elaboración y presentación de informes presupuestales y contables de la

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES Clave: 875 Licenciatura: ADMINISTRACION FINANCIERA Horas por semana: 5 Plan: LAF09 Horas

UNIVERSIDAD AUTÓNOMA DE QUERÉTARO FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN ADMINISTRACIÓN PÚBLICA: TOMA DE DECISIONES Clave: 875 Licenciatura: ADMINISTRACION FINANCIERA Horas por semana: 5 Plan: LAF09 Horas

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

ESQUEMA DE PUBLICACIÓN DEPARTAMENTO ADMINITRATIVO DEL SERVICIO CIVIL DISTRITAL LEY 1712 DE 2014

Nombre / Titulo de la Información Descripción del contenido Idioma Estructura Orgánica: Misión Pagina web que describe la Mision del Departamento Administrativo del Servicio Civil Distrital Medio de conservación

Nombre / Titulo de la Información Descripción del contenido Idioma Estructura Orgánica: Misión Pagina web que describe la Mision del Departamento Administrativo del Servicio Civil Distrital Medio de conservación

CAPÍTULO VI LÍNEAS Y PLANES DE ACCIÓN PARA EL EJERCICIO FISCAL 2014

CAPÍTULO VI LÍNEAS Y PLANES DE ACCIÓN PARA EL EJERCICIO FISCAL 2014 109 LÍNEAS Y PLANES DE ACCIÓN PARA EL EJERCICIO FISCAL 2014 En el año 2014, el Ministerio del Poder Popular para las Comunas y los Movimientos

CAPÍTULO VI LÍNEAS Y PLANES DE ACCIÓN PARA EL EJERCICIO FISCAL 2014 109 LÍNEAS Y PLANES DE ACCIÓN PARA EL EJERCICIO FISCAL 2014 En el año 2014, el Ministerio del Poder Popular para las Comunas y los Movimientos

Diputada Ernestina Godoy Ramos Presidenta de la Comisión de Desarrollo Social. El Presupuesto del Distrito Federal para 2015

Diputada Ernestina Godoy Ramos Presidenta de la Comisión de Desarrollo Social El Presupuesto del Distrito Federal para 2015 El Presupuesto del Distrito Federal para 2015 COMISIÓN DE DESARROLLO SOCIAL Elaboración

Diputada Ernestina Godoy Ramos Presidenta de la Comisión de Desarrollo Social El Presupuesto del Distrito Federal para 2015 El Presupuesto del Distrito Federal para 2015 COMISIÓN DE DESARROLLO SOCIAL Elaboración

PRESUPUESTO CIUDADANO TLAXCALA 2016 PRESUPUESTO CIUDADAN EN QUÉ SE GASTA TU DINERO?

1 CIUDADAN TLAXCALA 2016 EN QUÉ SE GASTA TU DINERO? 2 CONTENIDO CIUDADANO 2016 TLAXCALA 4 QUÉ ES EL DE DEL ESTADO? 5 Cuál es el objeto del presupuesto de egresos del estado? 5 Cómo entender el gasto público?

1 CIUDADAN TLAXCALA 2016 EN QUÉ SE GASTA TU DINERO? 2 CONTENIDO CIUDADANO 2016 TLAXCALA 4 QUÉ ES EL DE DEL ESTADO? 5 Cuál es el objeto del presupuesto de egresos del estado? 5 Cómo entender el gasto público?

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

PERIODO 1 DE ENERO A 30 DE JUNIO DE

INFORME SEGUIMIENTO Y EVALUACION A LA ATENCION DE PETICIONES, QUEJAS, RECLAMOS, SUGERENCIAS, DENUNCIAS POR PRESUNTOS ACTOS DE CORRUPCION Y FELICITACIONES RECIBIDAS EN LA EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS

INFORME SEGUIMIENTO Y EVALUACION A LA ATENCION DE PETICIONES, QUEJAS, RECLAMOS, SUGERENCIAS, DENUNCIAS POR PRESUNTOS ACTOS DE CORRUPCION Y FELICITACIONES RECIBIDAS EN LA EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS

Balance Legislativo Poder Ejecutivo Senado

Balance Legislativo Poder Ejecutivo Senado 2011-2012 Poder Ejecutivo Trabajo Legislativo por isterios Departamentos Administrativos as energia Educacion Vivienda Desarroollo Territorial Ambiente Transporte

Balance Legislativo Poder Ejecutivo Senado 2011-2012 Poder Ejecutivo Trabajo Legislativo por isterios Departamentos Administrativos as energia Educacion Vivienda Desarroollo Territorial Ambiente Transporte

HACIENDA PÚBLICA. Curso TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO.

HACIENDA PÚBLICA. Curso 2007-2008 TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO. Sectores que intervienen en la economía. Lucrativo Voluntario Sector Privado No Lucrativo Tercer sector Coactivo Sector Público.

HACIENDA PÚBLICA. Curso 2007-2008 TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO. Sectores que intervienen en la economía. Lucrativo Voluntario Sector Privado No Lucrativo Tercer sector Coactivo Sector Público.

Programa Anual de Trabajo de la Contraloría Social, 2016

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Unidad de Asistencia e Integración Social Dirección General de Integración Social Programa Anual de Trabajo de la Contraloría Social, 2016 PROGRAMA DE SERVICIOS DE ASISTENCIA SOCIAL INTEGRAL (E040) CONTENIDO

Ley de Asociaciones Público-Privadas para el Estado de Tabasco

Ley de Asociaciones Público-Privadas para el Estado de Tabasco LIC. MANUEL RODRÍGUEZ VILLAMIL 06 de Septiembre de 2012 Villahermosa, Tab. Índice: I. Objetivo I. Incorporar una nueva Ley de Asociaciones

Ley de Asociaciones Público-Privadas para el Estado de Tabasco LIC. MANUEL RODRÍGUEZ VILLAMIL 06 de Septiembre de 2012 Villahermosa, Tab. Índice: I. Objetivo I. Incorporar una nueva Ley de Asociaciones

Contenido. 1. Qué es el Presupuesto de Egresos y cuál es su importancia? 2. Qué es un presupuesto ciudadano? 3. Calendario del Presupuesto

Contenido 1. Qué es el Presupuesto de Egresos y cuál es su importancia? 2. Qué es un presupuesto ciudadano? 3. Calendario del Presupuesto 4. Plan de Desarrollo del Estado de México 2011-2017 5. Gestión

Contenido 1. Qué es el Presupuesto de Egresos y cuál es su importancia? 2. Qué es un presupuesto ciudadano? 3. Calendario del Presupuesto 4. Plan de Desarrollo del Estado de México 2011-2017 5. Gestión

PROCEDIMIENTO ESTRATEGIA DE CORRESPONSABILIDAD PROCESO GESTIÓN INTERINSTITUCIONAL

PÁGINA 1 de 5 Nación 1. OBJETIVO Prestar asistencia técnica a las entidades territoriales en la reglamentación e implementación de, procedimientos, criterios y mecanismos establecidos por el decreto reglamentario

PÁGINA 1 de 5 Nación 1. OBJETIVO Prestar asistencia técnica a las entidades territoriales en la reglamentación e implementación de, procedimientos, criterios y mecanismos establecidos por el decreto reglamentario

HÉCTOR ISRAEL ORTIZ ORTIZ, Gobernador del Estado a sus habitantes sabed:

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo

para el Ejercicio Fiscal 2010. Secretaría Parlamentaria Congreso. Texto Original Publicada en el Periódico Oficial del Gobierno del Estado el día 8 de diciembre de 2009. Al margen un sello con el Escudo