Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5

|

|

|

- Belén Robles Valdéz

- hace 8 años

- Vistas:

Transcripción

1 Presentación de Estados Financieros, Estado de Situación Financiera y Estado del Resultado e Integral Sección 3, 4 y 5 Darling Playonero Grueso Contabilidad Internacional

2 Alcance De Esta Sección Esta sección explica la presentación razonable de los estados financieros, los requerimientos para el cumplimiento de la NIIF para las PYMES y que es un conjunto completo de estados financieros.

3 Presentación razonable Los estados financieros presentaran razonablemente, la situación financiera, el rendimiento financiero y los flujos de efectivo de una entidad. La presentación razonable requiere la representación fidedigna de los efectos de las transacciones, otros sucesos y condiciones, de acuerdo con las definiciones y los criterios de reconocimiento de activos, pasivos, ingresos y gastos establecidos en la Sección 2 Conceptos y Principios Generales.

4 Cumplimiento con la NIIF para Pymes Declarar en las notas el cumplimiento de las NIIF para PYMES La empresa deberá cumplir con todos los requerimientos de la NIIF para revelar que esta siento utilizada. Ejemplo: Una entidad prepara sus estados financieros consolidados para el año 31 de diciembre de 20X2 de acuerdo con la NIIF para PYMES.

5 Hipótesis De Negocio En Marcha Al preparar los estados financieros, la entidad que use esta NIIF evaluará la capacidad que tiene una entidad para continuar en funcionamiento. Una entidad es un negocio en marcha salvo que la gerencia tenga la intención de liquidarla o de hacer cesar sus operaciones, o cuando no exista otra alternativa mas realista que proceder de una de estas formas. Contabilidad Internacional Frecuencia De La Información Una entidad presentara un juego completo de estados financieros al menos anualmente. Cuando se cambie el final de periodo contable sobre que se informa la entidad deberá revelar: a) Ese hecho b) La razón para utilizar un periodo inferior o superior c) El hecho de que los importes comparativos no son totalmente comparables.

Ese hecho b) La razón para utilizar un periodo inferior o superior c) El hecho de que los")

6 Uniformidad De La Presentación Una entidad mantendrá la presentación y clasificación de las partidas en los estados financieros de un periodo a otro. Ejemplo: En 20X8, luego de una revisión completa de sus estados financieros, un minorista de indumentaria cambió la manera en que se clasificaba los gastos en el estado del resultado integral, de presentar el desglose de gastos por naturaleza a presentar el desglose de gastos por función.

7 Uniformidad De La Presentación Cómo debería la entidad revelar la información sobre el cambio en la clasificación en sus estados financieros para el año finalizado el 31 de diciembre de 2008?

8 Información Comparativa A menos que la NIIF permita o requiera otra cosa, una entidad revelara información comparativa respecto al periodo comparable anterior para todos los importes presentados en los estados financieros. Materialidad y agrupación de datos Una entidad presentara por separado cada clase significativa de partidas similares. Ejemplo: En 20X9, antes de que los estados financieros de 20X8 de la entidad fueran aprobados para su publicación, la entidad descubrió un error sistémico en el calculo de obligaciones por beneficios definidos con respecto al plan de pensiones de los empleados. Una investigación posterior revelo que el calculo se había realizado de forma incorrecta, ya que el plan de beneficios definidos había comenzado en el 20X0. El efecto acumulativo del error en las ganancias acumuladas de la entidad al comienzo es una sobrevaloración de u.m. La entidad informo un patrimonio tota de 950,000 u.m al 31 de diciembre de 20X7

9 Conjunto de Estados Financieros a) Estado de situación financiera b) Estado de resultado integral y estado de resultados c) Estado de cambios en el patrimonio d) Estado de flujos de efectivos e) Notas Identificación de los Estados Financieros Nombre de la entidad, fecha de cierre de periodo, moneda de presentación, grado de redondeo.

10 Estado De Situación Financiera Sección 4 Esta sección establece la información a presentar en un estado de situación financiera y como presentarla. El estado de situación financiera (Balance) presenta Activos, pasivos y patrimonio de una entidad especifica- al final del periodo sobre el que se informa.

presenta Activos, pasivos y")

11 Distinción Entre Partidas Corrientes Y No Corrientes Una entidad presentara sus activos corrientes y no corrientes y sus pasivos corrientes y no corrientes, como categorías separadas en su estado de situación financiera, excepto cuando una presentación basada en el grado de liquidez proporcione una información fiable que sea mas relevante. Activos Corrientes Pasivos corrientes Una entidad clasificara un activo como corriente cuando: a)espera realizarlo o tienen la intención de venderlo o consumirlo en si ciclo normal de operación b)mantiene el activo principalmente con fines de negociación c)espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre que se informa d)setratedeefectivoounequivalentede efectivo Una entidad clasificara un pasivo como corriente cuando: a)espera liquidarlo en el transcurso del ciclo normal de operación de la entidad b)mantiene el pasivo principalmente con el propósito de negociar c)el pasivo debe liquidarse dentro de los doce meses a la fecha sobre la que se informa d)la entidad no tienen el derecho incondicional para cancelar el pasivo

mantiene el activo principalmente con fines de negociación c)espera realizar el activo dentro de los doce meses siguientes desde la fecha sobre que se informa d)setratedeefectivoounequivalentede")

12 Ordenación y Formato de Partidas No hay un orden definido de presentación. La NIIF simplemente proporciona una lista de partidas diferentes en su naturaleza para justificar su presentación por separado en el Estado de la Situación Financiera.

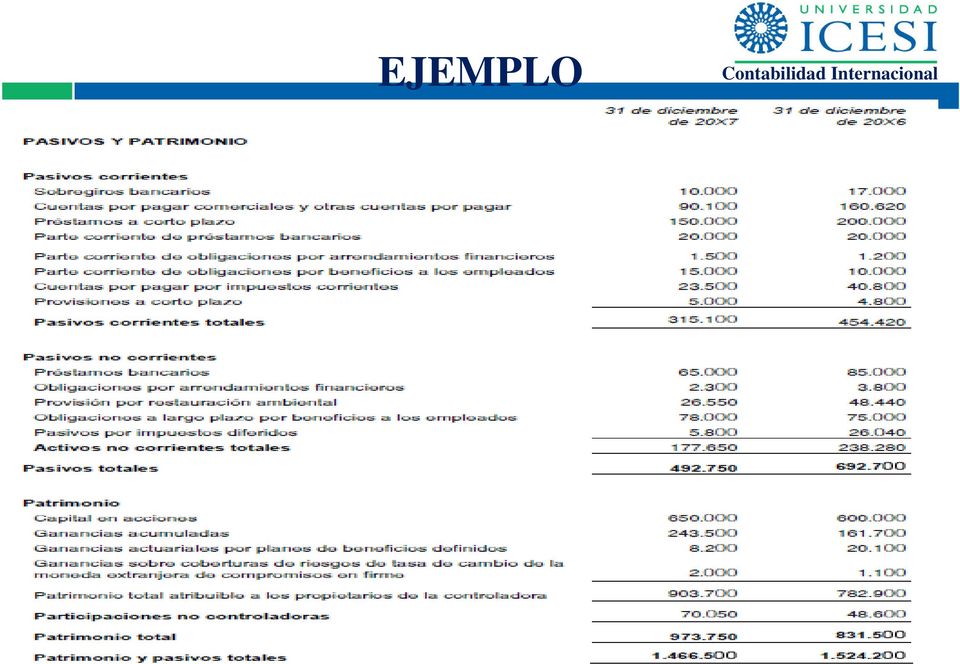

13 EJEMPLO

14 EJEMPLO

15 EJEMPLO Contabilidad Internacional

16 Estado Del Resultado Integral y Estado De Resultados Sección 5 Establece la información que tiene que presentarse en esos estados y como presentarla. Es decir como presentar su rendimiento financiero para el periodo, en uno o dos estados financieros.

17 Presentación del resultado integral total Una entidad presentara su resultado integral para un periodo: a) En un único estado del resultado integral. b) En dos estados, un estado de resultados y un estado del resultado integral Enfoque único estado Existen tres tipos de otro resultado integral que son: 1. Algunas ganancias y perdidas que surgen de la conversión del estado financiero de un negocio extranjero. 2. Algunas ganancias y perdidas actuariales. 3. Algunos cambios en los valores razonables de instrumentos de cobertura.

18 Requerimientos aplicables Los efectos de correcciones de errores y cambios en las políticas contables se presentan como ajustes retroactivos de periodos anteriores. Una entidad presentara partidas adicionales, encabezamientos y subtotales en el estado del resultado integral, cuando sea relevante para comprender el rendimiento financiero de la entidad. Una entidad no describirá ninguna partida de ingreso o gasto como «partida extraordinaria» Desglose de gastos Una entidad presentara un desglose de gastos utilizando una clasificación basada en la naturaleza o función de los gastos dentro de la entidad. a) Desglose por naturaleza de los gastos: Depreciación, compra de materiales, costos de transporte, beneficios a los empleados y costos de publicidad b) Desglose por función de los gastos: Costo de las actividades de distribución o administración

19 EJEMPLO ENFOQUE UNICO ESTADO Contabilidad Internacional

20 EJEMPLO ENFOQUE DOS ESTADOS Contabilidad Internacional

21 EJEMPLO ENFOQUE DOS ESTADOS Contabilidad Internacional

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

PRESENTACION DE ESTADOS FINANCIEROS

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

PRESENTACION DE ESTADOS FINANCIEROS POR: MAG. C.P.A. BEATRIZ MIRIAM SAPAG DURAN SAPAG & SAPAG LTDA. beatrizsapag@yahoo.com 1. CARACTERISTICAS DE LA NIC 1 La presentación de los Estados Financieros, ahora

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

Diplomado Estándares Internacionales de Información Financiera IFRS para Pymes C.P. JOSÉ MANUEL MORA Magister (C) en Contabilidad Especialista en Contabilidad Gerencial Estructura de la Sección 35 Alcance

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Introducción a las Normas Internacionales de Contabilidad. Edith Gómez P. Contador Público. Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 22 Y 23 DE OCTUBRE 2010

FACULTAD CURSO 2014 /2015. Tema 3. Resumen

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

DIPLOMADO NIIF PLENAS Y PYMES PRESENTACIÓN DE ESTADOS FINANCIEROS OCTUBRE DE 2015 NIC 1 Sección 3 Agenda 1. Objetivo y alcance 2. Definiciones 3. Estados financieros 4. Estado de la situación financiera

III taller sobre NIIF para las PYMES

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

III taller sobre Adopción por primera vez de la Jorge Gil / Hernán P. CASINELLI Alcance de la S35 Se aplicará cuando una entidad que adopte por 1 vez la NIIF para las PYMES. Los primeros EF anuales con

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Sección 1 NIIF PYMES NIIF Completo Principales diferencias Pequeñas y Medianas Entidades Alcance Esta sección describe las características de las PYMES. Las PYMES son entidades que: (a) no tienen obligación

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Sección 29 IMPUESTO A LAS GANANCIAS

Sección 29 IMPUESTO A LAS GANANCIAS Yesenia Mesa AGENDA Alcance Fases en la contabilización del impuesto a las ganancias Información a Revelar ALCANCE Esta sección trata la contabilidad del impuesto a

Sección 29 IMPUESTO A LAS GANANCIAS Yesenia Mesa AGENDA Alcance Fases en la contabilización del impuesto a las ganancias Información a Revelar ALCANCE Esta sección trata la contabilidad del impuesto a

Presentación de Estados Financieros

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 1 Presentación

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 1 Presentación

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Presentación de Estados Financieros

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Objetivo 1 Esta Norma establece las bases para la presentación de los estados financieros de propósito general, para asegurar que

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Objetivo 1 Esta Norma establece las bases para la presentación de los estados financieros de propósito general, para asegurar que

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28

Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28") Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 25: Inversiones en Asociadas y Negocios conjuntos - NIC 28 Objetivos de aprendizaje Al terminar ésta unidad usted debe

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Presentación de Estados Financieros

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

NIC 1 Norma Internacional de Contabilidad 1 Presentación de Estados Financieros Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2010. La NIC 1 Presentación

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES

PARA PEQUEÑAS Y MEDIANAS ENTIDADES") RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

RESUMEN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF) PARA PEQUEÑAS Y MEDIANAS ENTIDADES [En este documento encontrará un resumen útil de las 35 secciones de la NIIF para PYMES elaborado en

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

Presentación de Estados Financieros

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

Norma Internacional de Contabilidad 1 Presentación de Estados Financieros En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 1 Presentación de Estados Financieros,

PLAN DE CONVERGENCIA PROYECTO Nº

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

PLAN DE CONVERGENCIA PROYECTO Nº 28 NORMA DE INFORMACION FINANCIERA (NIF) NIF-Chile ESTADOS FINANCIEROS CONSOLIDADOS E INDIVIDUALES (NIC 27) INDICE Párrafos Norma Internacional de Contabilidad Nº 27 (NIC

www.adm-consultores.com

1 Sección de la NIIF para las PYMES Conceptos y Principios Fundamentales Presentación de Estados Financieros Estado de Situación Financiera Estado del Resultado integral y Estado de Resultados Estado de

1 Sección de la NIIF para las PYMES Conceptos y Principios Fundamentales Presentación de Estados Financieros Estado de Situación Financiera Estado del Resultado integral y Estado de Resultados Estado de

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

NIIF 2 Transacciones con Acciones Propias y del Grupo

CINIIF 11 Interpretación CINIIF 11 NIIF 2 Transacciones con Acciones Propias y del Grupo La CINIIF 11 NIIF 2-Transacciones con Acciones Propias y del Grupo fue desarrollada por el Comité de Interpretaciones

CINIIF 11 Interpretación CINIIF 11 NIIF 2 Transacciones con Acciones Propias y del Grupo La CINIIF 11 NIIF 2-Transacciones con Acciones Propias y del Grupo fue desarrollada por el Comité de Interpretaciones

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Normas Internacionales de Información Financiera - Checklist de desgloses

Normas Internacionales de Información Financiera Checklist de desgloses Basado en las NIIF emitidas hasta el 30 de septiembre de 2011 Aplicable a los ejercicios terminados el 31 de diciembre de 2011 (o

Normas Internacionales de Información Financiera Checklist de desgloses Basado en las NIIF emitidas hasta el 30 de septiembre de 2011 Aplicable a los ejercicios terminados el 31 de diciembre de 2011 (o

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

Política contable Efectos de las Variaciones en los Tipos de Cambio de la Moneda Extranjera Ref. N Este documento contiene información de propiedad de Chubb Compañía de Seguros Generales S.A. Antes de

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 34 Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

Norma Internacional de Contabilidad 34 Información Financiera Intermedia Objetivo El objetivo de esta Norma es establecer el contenido mínimo de la información financiera intermedia, así como prescribir

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS Inversiones patrimoniales bajo NIIF Las inversiones

DIPLOMADO NIIF PLENAS Y PYMES NIC 27 ESTADOS FINANCIEROS SEPARADOS NIIF 10 ESTADOS FINANCIEROS CONSOLIDADOS OCTUBRE 2015 CONSOLIDACIÓN DE ESTADOS FINANCIEROS Inversiones patrimoniales bajo NIIF Las inversiones

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

EL VALOR RAZONABLE. Impacto en los Estados Financieros. César Omar López Ávila Ph. D. Conceptos Fundamentales

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

EL VALOR RAZONABLE Impacto en los Estados Financieros César Omar López Ávila Ph. D. Conceptos Fundamentales Un activo es un recurso controlado por la entidad, como consecuencia de sucesos pasados, del

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

6 Los términos siguientes se usan, en esta Norma, con los significados que a continuación se especifican:

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

La Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo 1 Objetivo La información acerca de los flujos de efectivo de una entidad es útil porque suministra a los usuarios de los estados financieros

Información Financiera Intermedia

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

Norma Internacional de Contabilidad 34 Información Financiera Intermedia En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 34 Información Financiera Intermedia,

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

MODELO GENERAL DE CONTABILIDAD PARA EMPRESAS PRESTADORAS DE SERVICIOS PÚBLICOS EPSP 1 TÍTULO III MARCO TÉCNICO DE ADOPCIÓN BASE.

MODELO GENERAL DE CONTABILIDAD PARA EMPRESAS PRESTADORAS DE SERVICIOS PÚBLICOS EPSP 1 TÍTULO III MARCO TÉCNICO DE ADOPCIÓN BASE Capítulo 4 NORMAS TÉCNICAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS Junio

MODELO GENERAL DE CONTABILIDAD PARA EMPRESAS PRESTADORAS DE SERVICIOS PÚBLICOS EPSP 1 TÍTULO III MARCO TÉCNICO DE ADOPCIÓN BASE Capítulo 4 NORMAS TÉCNICAS PARA LA PRESENTACIÓN DE ESTADOS FINANCIEROS Junio

MARGON CONSULTORES La alternativa en NIIF-IFRS. www.margonconsultores.com

MARGON CONSULTORES La alternativa en NIIF-IFRS Alcance del estándar: Se aplica a todos los activos intangibles que no son considerados dentro de otro IAS o NIC. Algunos ejemplos son: nombres de marcas,

MARGON CONSULTORES La alternativa en NIIF-IFRS Alcance del estándar: Se aplica a todos los activos intangibles que no son considerados dentro de otro IAS o NIC. Algunos ejemplos son: nombres de marcas,

Normativa aplicable. Normativa. Sección 35 - Aplicación por primera vez de las NIIF

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Provisiones, Activos y Pasivos Contingentes (NIC 37/ NICSP 19) Beneficios a empleados Planes de beneficio por retiro (NIC19-NIC26 /NICSP 25)

Beneficios a empleados Planes de beneficio por retiro (NIC19-NIC26 /NICSP 25)") Provisiones, Activos y Pasivos Contingentes (NIC 37/ NICSP 19) Beneficios a empleados Planes de beneficio por retiro (NIC19-NIC26 /NICSP 25) Contaduría General de la Nación 12/12/2012 PASIVOS PROVISIONES,

Provisiones, Activos y Pasivos Contingentes (NIC 37/ NICSP 19) Beneficios a empleados Planes de beneficio por retiro (NIC19-NIC26 /NICSP 25) Contaduría General de la Nación 12/12/2012 PASIVOS PROVISIONES,

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

NIIF PARA PYMES EFECTO TRIBUTARIO. MSc. Pedro Pacheco

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Norma Internacional de Contabilidad nº 34 (NIC 34) Información Financiera Intermedia

Información Financiera Intermedia") Norma Internacional de Contabilidad nº 34 (NIC 34) Información Financiera Intermedia Esta Norma Internacional de Contabilidad fue aprobada por el Consejo del IASC en febrero de 1998, y tiene vigencia para

Norma Internacional de Contabilidad nº 34 (NIC 34) Información Financiera Intermedia Esta Norma Internacional de Contabilidad fue aprobada por el Consejo del IASC en febrero de 1998, y tiene vigencia para

Introducción... xvii. Aspectos generales

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

ÍNDICE GENERAL Introducción... xvii CAPÍTULO I Aspectos generales 1. Propósito del manual de políticas contables de la entidad... 1 2. Normatividad aplicable... 2 3. Características cualitativas de la

Norma Internacional de Información Financiera nº 1 (NIIF 1) Adopción por Primera Vez de las Normas Internacionales de Información Financiera

Adopción por Primera Vez de las Normas Internacionales de Información Financiera") Norma Internacional de Información Financiera nº 1 (NIIF 1) Adopción por Primera Vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

Norma Internacional de Información Financiera nº 1 (NIIF 1) Adopción por Primera Vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Reconocimiento de activos para exploración y evaluación

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Lista de Verificación de Revelaciones Contables

IFRS Lista de Verificación de Revelaciones Contables NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Julio 2011 kpmg.cl Contenido 6.2 NIIF 9 Instrumentos Financieros (2010) 93 6.3 NIIF 9 Instrumentos

IFRS Lista de Verificación de Revelaciones Contables NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Julio 2011 kpmg.cl Contenido 6.2 NIIF 9 Instrumentos Financieros (2010) 93 6.3 NIIF 9 Instrumentos

III taller sobre NIIF para las PYMES

III taller sobre NIIF para las PYMES Estructura y Diferencias con las NIIF Jorge J Gil FACPCE Buenos Aires, Argentina 1 Las secciones de la NIIF para las PYMES Sección Tema (título) 1 Pequeñas y medianas

III taller sobre NIIF para las PYMES Estructura y Diferencias con las NIIF Jorge J Gil FACPCE Buenos Aires, Argentina 1 Las secciones de la NIIF para las PYMES Sección Tema (título) 1 Pequeñas y medianas

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores. 2004 Tea Deloitte & Touche

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

NIC 8 Políticas Contables, Cambios en estimaciones Contables y Errores 2004 Tea Deloitte & Touche Temas de la Norma La Norma trata situaciones que afectan los resultados interperíodos. En general se trata

Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores

Políticas contables, cambios en las estimaciones contables y errores") Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores Esta Norma revisada sustituye a la NIC 8 Ganancia o pérdida neta del ejercicio, errores

Norma Internacional de Contabilidad n º 8 (NIC 8) Políticas contables, cambios en las estimaciones contables y errores Esta Norma revisada sustituye a la NIC 8 Ganancia o pérdida neta del ejercicio, errores

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

ANEXO 1 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 1 PRESENTACIÓN DE ESTADOS FINANCIEROS. (Modificada en 2008) (IV Difusión)

(IV Difusión)") ANEXO 1 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 1 PRESENTACIÓN DE ESTADOS FINANCIEROS (Modificada en 2008) (IV Difusión) ÍNDICE Norma Internacional de Contabilidad Nº 1 Presentación de Estados Financieros

ANEXO 1 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 1 PRESENTACIÓN DE ESTADOS FINANCIEROS (Modificada en 2008) (IV Difusión) ÍNDICE Norma Internacional de Contabilidad Nº 1 Presentación de Estados Financieros

Agenda: Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

Agenda: Introducción Marco contable en Nicaragua Transición a las NIIF para PYMES - Paso a Paso Identificación de Normas Aplicables Implicancia Conclusiones Preguntas y Respuestas Msc. Norwin Rocha. CPA

TEMA 24 LIQUIDACIÓN DEL EJERCICIO Y FORMULACIÓN DE LAS CUENTAS ANUALES. Enunciados sin Soluciones

TEMA 24 LIQUIDACIÓN DEL EJERCICIO Y FORMULACIÓN DE LAS CUENTAS ANUALES Enunciados sin Soluciones 24.01 Si una sociedad mercantil cierra su ejercicio económico el 31 de marzo del 200X, hasta qué fecha tienen

TEMA 24 LIQUIDACIÓN DEL EJERCICIO Y FORMULACIÓN DE LAS CUENTAS ANUALES Enunciados sin Soluciones 24.01 Si una sociedad mercantil cierra su ejercicio económico el 31 de marzo del 200X, hasta qué fecha tienen

Abelardo Ramírez R. 2011

Abelardo Ramírez R. 2011 Introducción «Numerosas entidades en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque estos estados financieros pueden parecer similares

Abelardo Ramírez R. 2011 Introducción «Numerosas entidades en el mundo entero, preparan y presentan estados financieros para usuarios externos. Aunque estos estados financieros pueden parecer similares

Modelo de estados financieros elaborados de acuerdo con las Normas internacionales de Información Financiera - NIIF -

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) INFORME Nº 6 CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) Modelo de estados financieros elaborados de acuerdo

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) INFORME Nº 6 CONSEJO EMISOR DE NORMAS DE CONTABILIDAD Y AUDITORÍA (CENCyA) Modelo de estados financieros elaborados de acuerdo

EJEMPLOS Y EJERCICIOS. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

EJEMPLOS Y EJERCICIOS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Niif Pymes INSTRUMENTOS FINANCIEROS 1 EJEMPLOS INSTRUMENTOS FINANCIEROS Un banco le otorga a una entidad un préstamo a cinco años.

Análisis de estados financieros

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

CIRCULAR EXTERNA 036 DE 2014 ( Diciembre 12 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE HACEN PARTE DE LOS GRUPOS 1 Y 2, DE ACUERDO CON LO ESTABLECIDO

CIRCULAR EXTERNA 036 DE 2014 ( Diciembre 12 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE HACEN PARTE DE LOS GRUPOS 1 Y 2, DE ACUERDO CON LO ESTABLECIDO

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Norma Internacional de Contabilidad 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera Objetivo 1 Una entidad puede llevar a cabo actividades en el extranjero de dos maneras diferentes.

Seminario Regional Interamericano AIC-UIGV. La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea. 18 de julio de 2013

CPCC Carlos Valle Larrea. 18 de julio de 2013") Seminario Regional Interamericano AIC-UIGV La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea 18 de julio de 2013 PROCESO CONTABLE TRADICIONAL Documentación fuente Libros y registros

Seminario Regional Interamericano AIC-UIGV La aplicación del fair value (valor razonable) CPCC Carlos Valle Larrea 18 de julio de 2013 PROCESO CONTABLE TRADICIONAL Documentación fuente Libros y registros

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

Guías para estados financieros anuales Lista de Verificación de Revelaciones Contables

IFRS Guías para estados financieros anuales Lista de Verificación de Revelaciones Contables Septiembre 2014 kpmg.com/ifrs Contenidos Sobre esta guía 1 6 Adopción anticipada voluntaria de las NIIF 111 Referencias

IFRS Guías para estados financieros anuales Lista de Verificación de Revelaciones Contables Septiembre 2014 kpmg.com/ifrs Contenidos Sobre esta guía 1 6 Adopción anticipada voluntaria de las NIIF 111 Referencias

ESTADO DE FLUJO DE EFECTIVO

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

Norma Internacional de Información Financiera 1 Adopción por Primera vez de las Normas Internacionales de Información Financiera Objetivo 1 El objetivo de esta NIIF es asegurar que los primeros estados

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO

INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO") PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

PLAN DE CONVERGENCIA PROYECTO Nº 36-B INTERPRETACIÓN NORMA FINANCIERA (INF) INF-Chile TRANSACCIONES CON ACCIONES PROPIAS Y ACCIONES DEL GRUPO (Comité de Interpretaciones de las Normas Internacionales de

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

Aplicación del Estado de Flujos de Efectivo en la Banca Central

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

Aplicación del Estado de Flujos de Efectivo en la Banca Central José Antonio Lombana Sosa Subdirector Técnico - Departamento de Contaduría Banco de la Republica XIII Reunión sobre aspectos contables de

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA - NIIF IASB: Consejo de Normas Internacionales de Contabilidad. Organismo emisor de las Normas Internacionales de Información Financiera (NIIF). - Desarrollo

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera

Efectos de las variaciones en los tipos de cambio de la moneda extranjera") Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

PRESENTACIÓN DE ESTADOS FINANCIEROS

Norma Internacional de Contabilidad Nº 1 PRESENTACIÓN DE ESTADOS FINANCIEROS Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004.

Norma Internacional de Contabilidad Nº 1 PRESENTACIÓN DE ESTADOS FINANCIEROS Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004.

Martha Liliana Arias Bello

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

REFLEXIONES SOBRE EL IMPACTO DE LA IMPLEMENTACIÓN DEL NUEVO MARCO NORMATIVO DE LAS EMPRESAS, EN LAS OPERACIONES CON DERIVADOS Martha Liliana Arias Bello S AGENDA S S CONTEXTO IMPACTOS DE LA IMPLEMENTACIÓN

NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES)

") Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Remy Angel Terceros Fernández Presidente del Consejo Técnico Nacional de Auditoria y Contabilidad NORMAS DE INFORMACION FINANCIERA PARA LAS PEQUEÑAS Y MEDIANAS ENTIDADES (NIF PARA LAS PYMES) PROLOGO El

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las NIIF nuevas

Norma Internacional de Información Financiera nº 1 Adopción por primera vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las NIIF nuevas

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen

Norma Internacional de Información Financiera 7 Instrumentos Financieros: Información a Revelar Objetivo 1 El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen