ACTUALIZACIÓN TRIBUTARIA PARA EL AGRO

|

|

|

- Sandra Álvarez Piñeiro

- hace 7 años

- Vistas:

Transcripción

1 ACTUALIZACIÓN TRIBUTARIA PARA EL AGRO LAS NUEVAS NORMAS DE CONTABILIDAD PARA LA EMPRESA AGRÍCOLA Y GANADERA. Resumen y puntos claves del proceso de transición contable en las PYME del agro, aspectos relevantes de la NIC 41. Nuevos cambios del IASB en el tratamiento de los cultivos de plantación. Lcda. Susana Apóstol Contador Publico ALS Consultores empresariales, sc

2 Los principios de contabilidad generalmente aceptados en Venezuela VEN-NIF ESTADOS FINANCIEROS DE PROPÓSITOS GENERALES

3 LAS NUEVAS NORMAS DE CONTABILIDAD PARA LA EMPRESA AGRÍCOLA Y GANADERA BA VEN NIF 0 (versión 5): Acuerdo marco para la adopción de los Normas Internacionales de Información Financiera Propósito: Regula el proceso de adopción y aplicación de las normas internacionales de información financiera (NIIF) a ser incorporadas como principios de contabilidad de aceptación general. Aprobado BA VEN NIF 2(versión 1): Criterios para el reconocimiento de la inflación en los estados financieros preparados de acuerdo con VEN NIF Objetivo: establecer para Venezuela el reconocimiento del efecto de la inflación en los Estados Financieros emitidos de acuerdo con VEN-NIF Aprobado: Marzo 2010 BA VEN NIF 4(versión 1): Determinación de la fecha de autorización de los Estados Financieros para su publicación en el marco de las regulaciones contenidas en el código de comercio venezolano Objetivo: Determinar la fecha de autorización de los Estados Financieros para su publicación en el marco de las regulaciones contenidas en el código de comercio venezolano Aprobado: Marzo 2011

4 BA VEN NIF 5 (versión 1):Criterio para la presentación del resultado integral total, de acuerdo con Ven-Nif Objetivo: establecer el uso de un enfoque uniforme en la presentación del resultado integral total de acuerdo con VEN-NIF, y definir la base de cálculo para la formación de reservas y utilidades no distribuidas disponibles para dividendo. Aprobado: Marzo 2011 BA VEN NIF 6 (versión 1):Criterios Para La Aplicación En Venezuela De Los Ven-Nif Pyme Objetivo : Describir las condiciones y/o características que deben tener las pequeñas y medianas entidades, sólo a los efectos de la aplicación por primera vez de los VEN-NIF para los ejercicios que se inicien a partir del 01 de enero de 2011, así como para el ejercicio iniciado después del 31 de diciembre de 2009, cuando tales entidades hayan decidido la aplicación anticipada de los VEN-NIF PYME. Identificar las situaciones en las cuales una entidad cambiará su clasificación de gran entidad a pequeña y mediana entidad o viceversa, a los efectos de la aplicación de los VEN-NIF Aprobado: Marzo 2011

5 BA VEN NIF 7 (versión 0): Utilización de la Revalorización costo atribuido en el Estado de Situación Financiera de Apertura Objetivo :..es establecer el tratamiento para la utilización de la revaluación como costo atribuido en el costo atribuido en el Estado de Situación financiera de apertura, que deben aplicar las entidades que adopte los VEN NIF PYMES.. Aprobado: Enero 2011 BA VEN NIF 8 (versión 2): Principios de Contabilidad Generalmente aceptados en Venezuela (VEN NIF) Objetivo : Clasificar los principios de contabilidad generalmente aceptados (VEN NIF) e identificar los pronunciamientos que lo conforman. Aprobado:23 de Noviembre 2014

6 Marco conceptual 28 NIC 12 NIIF 17 CINIIF 7 SIC

7 Normas generales ( conceptos, políticas) Partidas especificas ( resto) Normas de presentación ( Situación financiera, ERI, EFE, Estado de cambios en el patrimonio, Notas) 3-9, 31, 32, 33 Introducción Prologo 35 SECCIONES Transición a la NIIF para Pymes (35) xx.yy

8 HOY NIC NIC 41 Sección 34 NIC 16 Sección 34

NO APLICA Terrenos ( sección 17, sección 16 ) Activos Intangibles (Sección 18) Productos agrícolas después de la cosecha, ni el procesamiento posterior ( Sección")

9 APLICA Activos Biológicos; Productos Agrícolas en el punto de su cosecha o recolección; y Subvenciones oficiales comprendidas en los párrafos 34 y 35(no incluida en la sección 34 de NIIF para pymes) NO APLICA Terrenos ( sección 17, sección 16 ) Activos Intangibles (Sección 18) Productos agrícolas después de la cosecha, ni el procesamiento posterior ( Sección 13)

10 CONTROL FIABILIDAD BENEFICIOS FUTUROS RECONOCIMIENTO Control del activo como resultado de un proceso pasado El valor razonable o el costo pueden ser determinados de forma razonable Es probable que fluyan a la empresa beneficios económicos asociados con el activo ACTIVO BIOLOGICO O PRODUCTO AGRICOLA

oveja Lana Hilo viñedos uvas vino vacuno leche")

11 A L C A N C E Activos biológicos (NIC 41 SECCIÓN 34) Productos agrícolas (NIC 41-SECCIÓN 34) cosecha o recolección Productos resultantes del procesamiento tras la cosecha o recolección (NIC2- SECCIÓN 13 ) oveja Lana Hilo viñedos uvas vino vacuno leche queso

12 MEDICIÓN GE-NIC 41 Valor Razonable de mercado. Excepcional Modelo del costo: Costo depreciación y Perdida acumulada por deterioro de valor PYMES SECCIÓN 34 Valor razonable de mercado siempre que sea fácilmente determinable sin costo o esfuerzo desproporcionado para la entidad. Podrá usar MODELO DEL COSTO

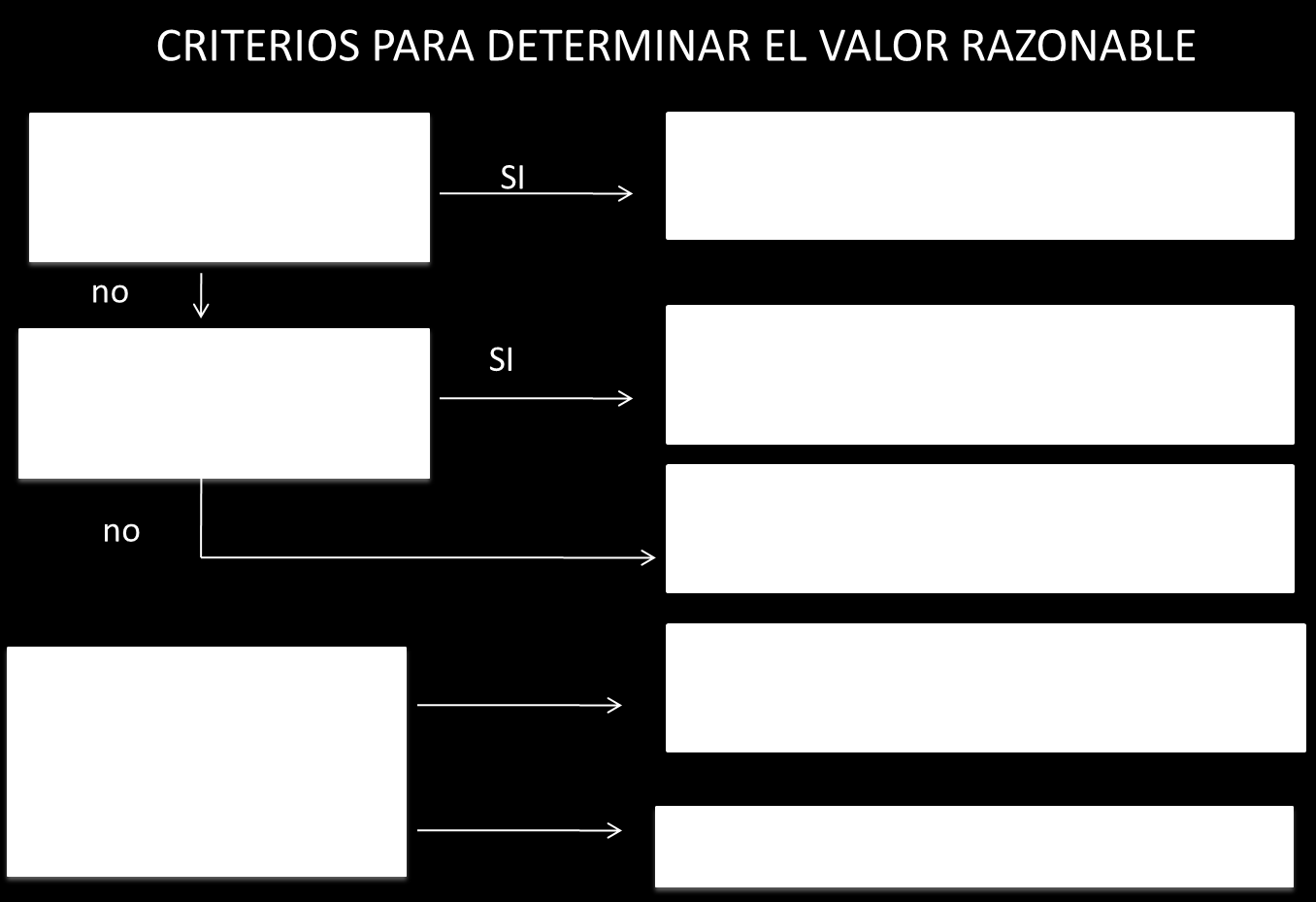

13 VALOR RAZONABLE Cantidad por la cual se intercambia un activo o se liquida un pasivo, entre dos partes debidamente informadas que realizan una transacción libre Este valor se refiere al momento actual. Deben ser considerados elementos tales como ubicación, condiciones del producto, calidad y destino ( influencia de los costos de transporte y otros) Y su condición actual

Precios cotizados para activos o pasivos similares en mercado activos. (b) Precios cotizados para activos o pasivos idénticos o similares en mercados que no son activos.")

14 VARIABLES Precios cotizados (sin ajustar) en mercados activos para activos o pasivos idénticos a los que la entidad puede acceder en la fecha de la medición. (a) Precios cotizados para activos o pasivos similares en mercado activos. (b) Precios cotizados para activos o pasivos idénticos o similares en mercados que no son activos. (c) Variables distintas de los precios cotizados que son observables para el activo o pasivo por ejemplo: (i) tasas de interés y curvas de rendimiento observables en intervalos cotizados comúnmente; (ii) volatilidades implícitas; y (iii) Diferenciales de crédito. (d) Variables corroboradas por el mercado. Son variables no observables para el activo o pasivo.las variables no observables se utilizarán para medir el valor razonable en la medida en que esas variables observables relevantes no estén disponibles, teniendo en cuenta, de ese modo, situaciones en las que existe poca, si alguna, actividad de mercado para el activo o pasivo en la fecha de la medición NI VE L OBSERVACIONES NIIF 13 1 Se requiere la determinación de los dos elementos siguientes: (a) el mercado principal para el activo o pasivo o, en ausencia de un mercado principal, el mercado más ventajoso para el activo o el pasivo; y (b) si la entidad puede realizar una transacción para el activo o pasivo al precio de ese mercado en la fecha de la medición. 2 Las variables de Nivel 2 son distintas de los precios cotizados incluidos en el Nivel 1 que son observables para los activos o pasivos, directa o indirectamente. Si el activo o pasivo tiene una condición especificada (contractual), una variable de Nivel 2 debe ser observable para cumplir sustancialmente con la condición completa del activo o pasivo 3 Al desarrollar variables no observables, una entidad puede comenzar con sus datos propios, pero ajustará esos datos si la información disponible indica razonablemente que otros participantes de mercado utilizarían datos diferentes o hay algo concreto en la entidad que no está disponible para otros participantes de mercado (por ejemplo, una sinergia específica de la entidad).

15

16 Al activo biológico debe ser valorado, en su reconocimiento inicial como en la fecha de cada balance. Los productos agrícolas cosechados deben ser valorados en el punto de cosecha a su valor razonable menos los costos estimados en el punto de venta. LAS PERDIDAS O GANANCIAS GENERADAS EN EL RECONOCIMIENTO INICIAL Y POSTERIORES, AFECTAN LOS RESULTADOS DEL PERIODO DE RECONOCIMIENTO

17 COSTOS Proceso de acumulación Definición de Estimados ( vida útil-deterioro) Proceso de aplicación y reconocimiento Mano de obra Insumos OTROS COSTOS DE PRODUCCIÓN Costos de maquinarias, equipos y otros

18 REVELACIONES Presentar el monto en libros de sus activos biológicos por separados en el balance. Revelar la ganancia o pérdida total del ejercicio corriente. Presentar una descripción de cada grupo de activos biológicos. Activos biológicos consumibles Los activos biológicos pueden ser clasificados en maduros o por madurar Los que van a ser recolectados como productos agrícolas o vendidos como activos biológicos Si no revela en otra parte, describir: Naturaleza de las actividades relacionadas con cada grupo de activos. Mediciones no financieras, o estimaciones relativas a cantidades físicas de Cada grupo de activos biológicos al final del periodo y La producción agrícola del periodo. Métodos e hipótesis significativas aplicadas en la determinación del valor razonable de cada grupo de productos agrícolas en el punto de cosecha o recolección, así como de cada grupo de activos biológicos. Restricciones, pignoraciones y otros relacionados con la actividad.

19 NIC 41 Aprobación por el Consejo de Agricultura: Plantas Productoras (Modificaciones a la NIC 16 y a la NIC 41) emitida en junio de 2014 APLICA PARA EJERCICIOS QUE INICIAN A PARTIR DEL , SE PERMITE APLICACIÓN ANTICIPADA NIC 16

20 MODIFICACIONES NIC 16 PROPIEDAD, PLANTA Y EQUIPO Una planta productora es una planta viva que: (a) se utiliza en la elaboración o suministro de productos agrícolas; (b) se espera que produzca durante más de un periodo; y (c) tiene una probabilidad remota de ser vendida como productos agrícolas, excepto por ventas incidentales de raleos y podas. Las plantas productoras se contabilizan de la misma forma que los elementos de propiedades, planta y equipo construidos por la propia entidad antes de que estén en la ubicación y condiciones necesarias para ser capaces de operar en la forma prevista por la gerencia. Por consiguiente, las referencias a "construcción" en esta Norma deben interpretarse como que cubren actividades que son necesarias para implantar y cultivar las plantas productoras antes de que estén en la ubicación y condición necesaria para ser capaces de operar en la forma prevista por la gerencia.

21 TRANSICIÓN de NIC 41 A NIC 16 En el periodo de presentación en que se aplique por primera vez Agricultura: Plantas Productoras(Modificaciones a la NIC 16 y a la NIC 41), una entidad no necesita revelar la información cuantitativa requerida por el párrafo 28(f) (para el periodo corriente y para cada periodo anterior presentado, en la medida en que sea practicable, el importe del ajuste)de la NIC 8 para el periodo corriente. Sin embargo, una entidad presentará la información cuantitativa requerida por el párrafo 28(f) de la NIC 8 para cada periodo anterior presentado. Una entidad puede optar por medir una partida de plantas productoras a su valor razonable al comienzo del primer periodo presentado en los estados financieros para el periodo de presentación en el cual la entidad aplique por primera vez Agricultura: Plantas Productoras (Modificaciones a la NIC 16 y a la NIC 41) y utilice ese valor razonable como su costo atribuido en esa fecha. Cualquier diferencia entre el importe en libros anterior y el valor razonable se reconocerá en las ganancias acumuladas iniciales al comienzo del primer periodo presentado.

22 ESTABLEZCA EL ROL DE CADA ÁREA PARA HABILITAR EMISIÓN DE ESTADOS FINANCIEROS DE ALTA CALIDAD. DEFINA UN PLAN DE TRABAJO ACLARE DUDAS, ASEGURESE QUE EL EQUIPO COMPRENDA SU ROL Y LA IMPORTANCIA DE SU GESTIÓN PARA LA EMISIÓN DE ESTADOS FINCIEROS BAJO VEN-NIF. CONOZCA LA EMPRESA Y SUS PROCESOS IDENTIFIQUE EVENTOS ECONÓMICOS SUSCEPTIBLES DE SER RECONOCIDOS, MEDIDOS Y REVELADOS EN LOS ESTADOS FINANCIEROS CONJUNTAMENTE CON LA DIRECCIÓN DE LA EMPRESA DEFINA FECHA APLICACIÓN DE LOS VEN-NIF EVALÚE POLÍTICAS CONTABLES CON RESPECTO A LOS VenPCGA, PARA IDENTIFICAR ERRORES Y EFECTOS POR TRANSICIÓN. PROMUEVA LA GENERACIÓN DE NORMAS, PROCEDIMIENTOS Y POLÍTICAS QUE GARANTICEN EL ADECUADO RECONOCIMIENTO Y MEDICIÓN DE LA INFORMACIÓN FINANCIERA GENERE INSTRUCCIONES PARA: a) ADAPTAR EL PLAN DE CUENTAS, b) INTEGRACIÓN DE LOS SISTEMAS Y c) RECONOCER LOS EFECTOS DE LA TRANSICIÓN O DE CORRECCIÓN DE ERRORES SI LOS HUBIERE. EMITA LOS ESTADOS FINANCIEROS DEL PERIODO COMPARATIVO O DE TRANSICIÓN. sicion-documento.pdf

23 CONCLUSIONES La adopción de los VEN-NIF, incluye: Políticas contables que permitan el reconocimiento, medición y revelación de información financiera, apoyadas con procedimientos administrativos ajustados a las necesidades. Se requiere evaluación preliminar de políticas aplicadas antes de la adopción VEN-NIF. Las entidades agrícolas decidirán aplicación de VEN-NIF GE o PYMES y aplicaran la norma de agricultura según la elección.

24

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social Diplomado Fortalecimiento de la Gestión Empresarial Gestión Contable y Financiera II Juan Guillermo Pérez Hoyos Bogotá D.C., octubre de

Mario E. Vargas Sáenz PhD Director Eafit Llanogrande Eafit Social Diplomado Fortalecimiento de la Gestión Empresarial Gestión Contable y Financiera II Juan Guillermo Pérez Hoyos Bogotá D.C., octubre de

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

MARCO NORMATICO CONTABLE PARA EMPRESAS QUE NO COTIZAN EN EL MERCADO DE VALORES Y QUE NO CAPTAN NI ADMINISTRAN AHORRO DEL PÚBLICO POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y CORRECCION

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

NIIF Nº 1 ADOPCION, POR PRIMERA VEZ, DE LAS NORMAS INTERNACIONALES DE INFORMACION INANCIERA OBJETIVO: Asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes

Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

Interpretación CINIIF 1 Cambios en Pasivos Existentes por Retiro del Servicio, Restauración y Similares Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre

Políticas Contables, Estimaciones y Errores.

Políticas Contables, Estimaciones y Errores. Jennifer Rojas Montoya Contabilidad Internacional Alcance Esta sección proporciona una guía para la selección y aplicación de las políticas contables que se

Políticas Contables, Estimaciones y Errores. Jennifer Rojas Montoya Contabilidad Internacional Alcance Esta sección proporciona una guía para la selección y aplicación de las políticas contables que se

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD. No. 6 REVELACIÓN DE POLÍTICAS CONTABLES

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

DECLARACIÓN DE PRINCIPIOS DE CONTABILIDAD No. 6 REVELACIÓN DE POLÍTICAS CONTABLES REVELACIÓN DE P0LITICAS CONTABLES GENERADORES DE CONFIANZA!!! 1 INTRODUCCION En la Publicación Técnica N. 1, Normas de

la más completa información sobre las normas contables españolas y las normas contables internacionales visita

la más completa información sobre las normas contables españolas y las normas contables internacionales visita www.plancontable2007.com Norma Internacional de Información Financiera 6 Exploración y evaluación

la más completa información sobre las normas contables españolas y las normas contables internacionales visita www.plancontable2007.com Norma Internacional de Información Financiera 6 Exploración y evaluación

Introducción a las Normas Internacionales de Contabilidad

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

Introducción a las Normas Internacionales de Contabilidad Edith Gómez P. Contador Público Bucaramanga, Octubre 2010 Introducción a las Normas Internacionales de Contabilidad AGENDA 29 Y 30 DE OCTUBRE 2010

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE VENEZUELA SECRETARÍA DE ESTUDIOS E INVESTIGACIONES COMITÉ PERMANENTE DE PRINCIPIOS DE CONTABILIDAD

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

COMUNICADO ATENCIÓN: Secretarías de Estudios e Investigaciones de los Colegios Federados Comités Adherentes de los Colegios Federados Grupos de interés sobre temas financieros contables Estimados colegas:

ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

Pág. N. 1 ESTADOS FINANCIEROS BÁSICOS BAJO NIC-NIIF Familia: Editorial: Autor: Gestión Macro Rodrigo Estupiñán Gaitán ISBN: 978-612-304-273-8 N. de páginas: 224 Edición: 1era 1. a Medida: 17.5 x 24.8 Colores:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

SECCIÓN AU 420 UNIFORMIDAD EN LA APLICACIÓN DE PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS Introducción 1. La segunda norma relativa al informe (denominada aquí como la norma de uniformidad) es:

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

Interpretación CINIIF 1 Cambios en pasivos existentes por desmantelamiento, restauración y similares Referencias NIC 1 Presentación de estados financieros (revisada en 2007) NIC 8 Políticas contables,

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO CINCO, VERSIÓN DOS BA VEN-NIF-5

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO CINCO, VERSIÓN DOS CRITERIO PARA LA PRESENTACIÓN DEL RESULTADO INTEGRAL TOTAL, DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS DE CONTABILIDAD DE LA FEDERACIÓN

BOLETÍN DE APLICACIÓN DE LOS VEN-NIF NUMERO CINCO, VERSIÓN DOS CRITERIO PARA LA PRESENTACIÓN DEL RESULTADO INTEGRAL TOTAL, DE ACUERDO CON VEN-NIF COMITÉ PERMANENTE DE PRINCIPIOS DE CONTABILIDAD DE LA FEDERACIÓN

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

Principales Políticas Contables IFRS y Moneda Funcional

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

Principales Políticas Contables IFRS y Moneda Funcional ADMINISTRADORA PATAGONIA S.A. 1 I. INTRODUCCION. De acuerdo a lo establecido en los oficios circulares N s 427, 438 y 658 de fechas 28 de diciembre

NIIF PARA PYMES EFECTO TRIBUTARIO. MSc. Pedro Pacheco

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

NIIF PARA PYMES EFECTO TRIBUTARIO MSc. Pedro Pacheco NIIF para las PYMES La NIIF para las PYMES tiene como objeto aplicarse a los estados financieros con propósito de información general de aquellas entidades

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

< NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF para PYMES Micro Entidades Micro Entidades Alcance Secciones no contempladas Secciones parcialmente contempladas Secciones contempladas Valor razonable

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Los estados financieros y sus elementos. Pasivos Corrientes:

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

BALANCE GENERAL Activos Activos Corrientes: Disponible (Caja y bancos) COMPAÑÍA PLAYA BLANCA BALANCE GENERAL DICIEMBRE 31 DE 201 Pasivos Pasivos Corrientes: Pasivo diferido: Ingresos recibidos por anticipado

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Sección 10: Políticas Contables, Estimaciones y Errores

Sección 10: Políticas Contables, Estimaciones y Errores OBJETIVOS ESPECÍFICOS Revisar los elementos más importantes de las Políticas Contables, las Estimaciones y los Errores según la NIIF-PYME. Ejemplificar

Sección 10: Políticas Contables, Estimaciones y Errores OBJETIVOS ESPECÍFICOS Revisar los elementos más importantes de las Políticas Contables, las Estimaciones y los Errores según la NIIF-PYME. Ejemplificar

V Seminario Internacional sobre NIIF y NIIF para PyMEs Efecto de la implementación de las NIIF en los Estados Financieros de las Empresas

www.pwc.com V Seminario Internacional sobre NIIF y NIIF para PyMEs Efecto de la implementación de las NIIF en los Estados Financieros de las Empresas Agenda Aspectos de presentación Estado de resultados

www.pwc.com V Seminario Internacional sobre NIIF y NIIF para PyMEs Efecto de la implementación de las NIIF en los Estados Financieros de las Empresas Agenda Aspectos de presentación Estado de resultados

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB)

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB)

(Todos los montos en miles de S/. a no ser que se indique lo contrario) NO AUDITADO

NO AUDITADO") GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS SEPARADOS CONDENSADOS INTERMEDIOS S AL 31 MARZO DE 2015 Y DE 2014 Y POR LOS PERIODOS DE TRES MESES TERMINADOS EN ESAS FECHAS GRAÑA Y MONTERO S.A.A. ESTADOS FINANCIEROS

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Argentina Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

Aspectos básicos de impuestos en una auditoría de estados financieros

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

CONTACTENO

ALCANCE: Aplica para todo tipo de PPE excepto: Activos biológicos Derechos y reservas minerales Propiedades de inversión Aplica para el desarrollo y mantenimiento de activos biológicos y de minería COSTO

ALCANCE: Aplica para todo tipo de PPE excepto: Activos biológicos Derechos y reservas minerales Propiedades de inversión Aplica para el desarrollo y mantenimiento de activos biológicos y de minería COSTO

Grupo Aeroméxico, S.A.B. de C.V. 4º. Trimestre del Ejercicio 2011

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

NIFBdM C-15 DETERIORO DEL VALOR DE LOS ACTIVOS DE LARGA DURACIÓN Y SU DISPOSICIÓN OBJETIVO Establecer los criterios de valuación, presentación y revelación de los activos de larga duración de los cuales

Cancelación de Pasivos Financieros con Instrumentos de Patrimonio

CINIIF 19 Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de

CINIIF 19 Interpretación CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de

Políticas Contables, Cambios en las Estimaciones Contables y Errores

Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 8 Ganancia

Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 8 Ganancia

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías.

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Impacto de la convergencia hacia los estándares internacionales de contabilidad en la auditoría realizada por las contralorías. HERNÁN PULGARÍN GIRALDO Asesor Contaduría General de la Nación AGENDA Contador

Norma de Información Financiera NIF B-3 Estado de resultado integral

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Norma de Información Financiera NIF B-3 Estado de resultado integral Consejo de Normas Internacionales de Contabilidad (IASB International Accounting Standards Board) NIC 1 Presentación de los Estados

Políticas Contables, Cambios en las Estimaciones Contables y Errores

Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 8 Ganancia

Norma Internacional de Contabilidad 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 8 Ganancia

Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa.

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

RESOLUCIÓN TÉCNICA N 28 Modificaciones de las Resoluciones Técnicas Nº 8 y 16. Impracticabilidad Presentación de información comparativa. PRIMERA PARTE Visto: El Proyecto N 20 de Resolución Técnica Modificaciones

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS

NIFBdM B-1 CAMBIOS CONTABLES Y CORRECCIONES DE ERRORES OBJETIVO Establecer los criterios particulares de presentación y revelación de cambios contables y correcciones de errores. 1 DEFINICIÓN DE TÉRMINOS

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos Cra. Norma Milán Cr. Felipe Córdoba Noviembre 2010 Objetivo y Alcance Analizar nuestra aproximación a las NIIF Repasar las últimas

NIIF: un marco en continuo proceso de cambio Nuestra experiencia y desafíos Cra. Norma Milán Cr. Felipe Córdoba Noviembre 2010 Objetivo y Alcance Analizar nuestra aproximación a las NIIF Repasar las últimas

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 1 NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las

NIIF 1 NIIF 1 Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión incluye las modificaciones resultantes de las

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN Producción Intelectual: Licdo. Renny Espinoza Licda. Rosselys Rodriguez Licda. Susana Fleitas ACTUACIÓN DEL CONTADOR

ACTUACIÓN DEL CONTADOR PÚBLICO FRENTE A LOS REQUERIMIENTOS DE LA RESOLUCIÓN 019 DEL SAREN Producción Intelectual: Licdo. Renny Espinoza Licda. Rosselys Rodriguez Licda. Susana Fleitas ACTUACIÓN DEL CONTADOR

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE AGENDA

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE Jorge Melillán M., Socio Director IFRS Jeria & Asociados Noviembre 6, 2007 AGENDA Introducción Ejecutiva a

COMPATIBILIDAD DE ESTADOS FINANCIEROS Y RESULTADOS BAJO IFRS Y LA NORMATIVA TRIBUTARIA VIGENTE Jorge Melillán M., Socio Director IFRS Jeria & Asociados Noviembre 6, 2007 AGENDA Introducción Ejecutiva a

Anexo Metodológico Nº 2 Definiciones Básicas

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

Anexo Metodológico Nº 2 Definiciones Básicas "Principales Características de los Establecimientos de las Actividades Comerciales" 231 232 Instituto Nacional de Estadística e Informática Anexo Metodológico

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS. Obs. Boletines Técnicos Normativa IFRS

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

ALGUNAS DIFERENCIAS ENTRE NORMATIVA CHILENA VERSUS NORMATIVA IFRS Obs. Boletines Técnicos Normativa IFRS 1 Incorporamos la corrección monetaria, cuyo dato lo vemos reflejado en El Efecto Inflación sobre

VICERRECTORADO ACADÉMICO Unidad de Desarrollo Educativo

1. DATOS INFORMATIVOS ASIGNATURA: CONTABILIDAD I CÓDIGO: CADM -14031 NIVEL: PRIMERO CRÉDITOS: 4 DEPARTAMENTO: CARRERAS: ÁREA DEL CONOCIMIENTO: CIENCIAS ECONÓMICAS TURISMO Y HOTELERÍA ADMINISTRATIVAS Y

1. DATOS INFORMATIVOS ASIGNATURA: CONTABILIDAD I CÓDIGO: CADM -14031 NIVEL: PRIMERO CRÉDITOS: 4 DEPARTAMENTO: CARRERAS: ÁREA DEL CONOCIMIENTO: CIENCIAS ECONÓMICAS TURISMO Y HOTELERÍA ADMINISTRATIVAS Y

CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

SEMINARIO SOBRE CONTABILIDAD PÚBLICA ADOPCIÓN DE LAS NICSP CIUDAD DE PANAMÁ 1 a 3 de abril de 2014 CONTABILIDAD Y VALORACIÓN DE ACTIVOS Y PASIVOS FINANCIEROS Arantxa López Cascante Abril, 2014 DEFINICIÓN

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN. Ciencias Económicas y Sociales HORAS TEÓRICAS

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

DISEÑO CURRICULAR CONTABILIDAD E INFLACIÓN FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE PRE-REQUISITO 158243

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Los riesgos de implementar NIIF en la Práctica

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

Los riesgos de implementar NIIF en la Práctica Alejandro J. De Simone Director de Auditoría Lisicki Litvin y Asociados 1 y 2 de septiembre de 2016 Buenos Aires Argentina Agenda El plan de implementación:

CONVERSIÓN DE ESTADOS FINANCIEROS PARA EFECTOS DE APLICAR EL ESQUEMA DE DOLARIZACIÓN. NEC 17 Norma Ecuatoriana de Contabilidad 17

CONVERSIÓN DE ESTADOS FINANCIEROS PARA EFECTOS DE APLICAR EL ESQUEMA DE DOLARIZACIÓN CONTENIDO NEC 17 Norma Ecuatoriana de Contabilidad 17 Conversión de Estados Financieros para efectos de aplicar el esquema

CONVERSIÓN DE ESTADOS FINANCIEROS PARA EFECTOS DE APLICAR EL ESQUEMA DE DOLARIZACIÓN CONTENIDO NEC 17 Norma Ecuatoriana de Contabilidad 17 Conversión de Estados Financieros para efectos de aplicar el esquema

Clasificación de las cuentas

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Clasificación de las cuentas CUENTAS REALES CLASIFICACIÓN DEL ACTIVO CORRIENTE: 1) EFECTIVO Y EQUIVALENTE A EFECTIVO (lo disponible). 2) DOCUMENTOS y CUENTAS POR COBRAR (Exigible a corto plazo, por operaciones

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia es el

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera Esta versión fue emitida en noviembre de 2008. Su fecha de vigencia es el

NORMA CUBANA DE CONTABILIDAD No 4 POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES (NCC 4) ÍNDICE Párrafos

ÍNDICE Párrafos") Página No. 1 de 17 NORMA CUBANA DE CONTABILIDAD No 4 POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES (NCC 4) ÍNDICE Párrafos OBJETIVO 1-2 ALCANCE 3-4 DEFINICIONES 5-6 POLÍTICAS CONTABLES

Página No. 1 de 17 NORMA CUBANA DE CONTABILIDAD No 4 POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES (NCC 4) ÍNDICE Párrafos OBJETIVO 1-2 ALCANCE 3-4 DEFINICIONES 5-6 POLÍTICAS CONTABLES

NORMATIVA Y MISION CONTABLE EN CHILE

NORMATIVA Y MISION CONTABLE EN CHILE Reunión Grupo Expertos Contables IIMV, Antigua diciembre 2003 SVS - Chile I) NORMATIVA CONTABLE a) Organismos emisores b) Normas aplicables c) Normas Colegio d) Normas

NORMATIVA Y MISION CONTABLE EN CHILE Reunión Grupo Expertos Contables IIMV, Antigua diciembre 2003 SVS - Chile I) NORMATIVA CONTABLE a) Organismos emisores b) Normas aplicables c) Normas Colegio d) Normas

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre. Fernando Baroja Toquero Socio Director

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

CUENTAS ANUALES Real Decreto 1514/2007, de 16 de noviembre Fernando Baroja Toquero Socio Director 1 "VERSIONES" -Plan General de Contabilidad (R.D. 1514/2007, de 16 de noviembre) -Plan General de Contabilidad

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Plan de cuentas en NIIF

Patrocinado por: Organizado por: Plan de cuentas en NIIF Carlos Augusto Rincón Contador Público de la Universidad del Valle Maestría en Gestión y Desarrollo de Proyectos Maestría en Contabilidad (candidato

Patrocinado por: Organizado por: Plan de cuentas en NIIF Carlos Augusto Rincón Contador Público de la Universidad del Valle Maestría en Gestión y Desarrollo de Proyectos Maestría en Contabilidad (candidato

Adopción por Primera Vez de las Normas Internacionales de Información Financiera

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB)

Norma Internacional de Información Financiera 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB)

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

MSc. ROSALIA RUIZ DE CIPRIANI/ m

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/ m TEMA 4.

REPÚBLICA BOLIVARIANA DE VENEZUELA.. MINISTERIO DEL PODER POPULAR PARA LA EDUCACIÓN. UNIVERSIDAD RAFAEL BELLOSO CHACÍN. CÁTEDRA: INTRODUCCIÓN A LA CONTABILIDAD. MSc. ROSALIA RUIZ DE CIPRIANI/ m TEMA 4.

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO CONTENIDO Introducción Persona natural comerciante Patrimonio Contabilidad Aspectos tributarios INTRODUCCIÓN El patrimonio de las personas

NEGOCIOS INDIVIDUALES PERSONA NATURAL CONTABILIDAD DE PATRIMONIO CONTENIDO Introducción Persona natural comerciante Patrimonio Contabilidad Aspectos tributarios INTRODUCCIÓN El patrimonio de las personas

Dirección de Desarrollo Curricular Secretaría Académica

PLAN DE ESTUDIOS DE EDUCACIÓN MEDIA SUPERIOR CAMPO DISCIPLINAR Humanidades y Ciencias Sociales PROGRAMA DE ASIGNATURA (UNIDADES DE CURRICULAR) Contabilidad Básica. OPTATIVA CLAVE BCOP.03.04-08 HORAS/SEMANA

PLAN DE ESTUDIOS DE EDUCACIÓN MEDIA SUPERIOR CAMPO DISCIPLINAR Humanidades y Ciencias Sociales PROGRAMA DE ASIGNATURA (UNIDADES DE CURRICULAR) Contabilidad Básica. OPTATIVA CLAVE BCOP.03.04-08 HORAS/SEMANA

Estructura de capital en los bancos centrales bajo NIIF: encontrar la mejor solución

Estructura de capital en los bancos centrales bajo NIIF: encontrar la mejor solución Kenneth Sullivan Departamento de Mercados Monetarios y de Capital Indice Impacto de las NIIF en los bancos centrales

Estructura de capital en los bancos centrales bajo NIIF: encontrar la mejor solución Kenneth Sullivan Departamento de Mercados Monetarios y de Capital Indice Impacto de las NIIF en los bancos centrales

1. Identificación de la actividad académica

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica Estudios en Ciencias económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica Estudios en Ciencias económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Norma Internacional de Información Financiera 16. Arrendamientos

International Financial Reporting Standard Norma Internacional de Información Financiera 16 Arrendamientos IFRS Foundation 1 NIIF 16 ARRENDAMIENTOS ENERO DE 2016 Norma Internacional de Información Financiera

International Financial Reporting Standard Norma Internacional de Información Financiera 16 Arrendamientos IFRS Foundation 1 NIIF 16 ARRENDAMIENTOS ENERO DE 2016 Norma Internacional de Información Financiera

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Resumen de las VEN-NIF para PYMES

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

Resumen de las VEN-NIF para PYMES Accounting Advisory Services 9 mayo 2013 Sergio Beltrán Contenido 1. Introducción a la NIIF 2. Marco de adopción en Venezuela 3. Origen de las NIIF para las PYMES 4. Definición

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA. Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA albalgarcia@gmail.com Asunto: Consulta 1-2016-013502 Destino: Externo Origen:

CONCEPTO 574 DE 10 DE AGOSTO DE 2016 CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA Bogotá, D.C. Señora ALBA LUZ GARCIA BAUTISTA albalgarcia@gmail.com Asunto: Consulta 1-2016-013502 Destino: Externo Origen:

Principales Estados Financieros

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Principales Estados Financieros 1 BALANCE GENERAL Decisiones de Inversión ACTIVOS Activos circulantes Caja Clientes Inventarios Activo Fijo Terrenos Edificios Maquinarias Otros Activos Riesgo Operacional

Normas Internacionales de Información Financiera Normativa Aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIIF 3R)

") Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

Normas Internacionales de Información Financiera Normativa Aplicable a s y Consolidación (NIIF 3 y NIIF 3R) Felipe Janica V. 24 de abril de 2008 Normativa aplicable NIIF 3, NIIF 3 (R): Combinaciones de

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS A continuación se darán las pautas de cómo desarrollar una convergencia de PCGA a IFRS ESTADOS FINANCIEROS AUDITORES 2014 PCGA antes >>>>>> IFRS BALANCES

CASOS PRÁCTICOS DE CONVERGENCIA DE PCGA A IFRS A continuación se darán las pautas de cómo desarrollar una convergencia de PCGA a IFRS ESTADOS FINANCIEROS AUDITORES 2014 PCGA antes >>>>>> IFRS BALANCES

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A.

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BBVA ASESORIAS FINANCIERAS S.A., cumpliendo

Estados Financieros Anuales 2005 BBVA ASESORIAS FINANCIERAS S.A. Esta publicación contiene los Estados Financieros Anuales a diciembre de 2005 enviados a la SBIF por BBVA ASESORIAS FINANCIERAS S.A., cumpliendo

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

NIC 40. Propiedades de Inversión. CONVERSATORIO No. 33. Moderador: Dr. Eric Jesús Flórez Arias. Relator: Dr. Edgar Villamizar Gonzalez

CONVERSATORIO No. 33 Moderador: Dr. Eric Jesús Flórez Arias Relator: Dr. Edgar Villamizar Gonzalez Co-relator: Dr. Mariano Bernal Cardenas NIC 40 Propiedades de Inversión 1 Metodología para el conversatorio

CONVERSATORIO No. 33 Moderador: Dr. Eric Jesús Flórez Arias Relator: Dr. Edgar Villamizar Gonzalez Co-relator: Dr. Mariano Bernal Cardenas NIC 40 Propiedades de Inversión 1 Metodología para el conversatorio

ES Diario Oficial de la Unión Europea

13.10.2003 ES Diario Oficial de la Unión Europea L 261/41 (d) el importe de los flujos de efectivo por actividades de explotación, de inversión y de financiación, que procedan de cada uno de los segmentos

13.10.2003 ES Diario Oficial de la Unión Europea L 261/41 (d) el importe de los flujos de efectivo por actividades de explotación, de inversión y de financiación, que procedan de cada uno de los segmentos

importantes actividades agrícolas presenten el cuerpo del estado de resultados un análisis

importantes actividades agrícolas presenten el cuerpo del estado de resultados un análisis de los ingresos y gastos empleados para determinar el resultado de actividades operativas empleando una clasificación

importantes actividades agrícolas presenten el cuerpo del estado de resultados un análisis de los ingresos y gastos empleados para determinar el resultado de actividades operativas empleando una clasificación

Convergencia de Chile con las Normas Internacionales de Contabilidad

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Convergencia de Chile con las Normas Internacionales de Contabilidad Origen del Proyecto de Convergencia Página 1 Origen del Proyecto de Convergencia Principios de 1970.- En 1973 se crea el IASC cuyo objetivo

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

Normativa que revisaremos: NIC 2 EXISTENCIAS NIC 18 INGRESOS ORDINARIOS NIC 41 AGRICULTURA CINIIF 13 PROGRAMAS DE FIDELIZACION DE CLIENTE

Gerencia Negocios Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com

Gerencia Negocios Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com

Corrección de errores (NIC 8)

") Corrección de errores (NIC 8) Ficha Técnica Autor : Dr. C.P.C. Pascual Ayala Zavala Título : Corrección de errores (NIC 8) Fuente : Actualidad Empresarial Nº 306 - Primera Quincena de Julio 2014 El párrafo

Corrección de errores (NIC 8) Ficha Técnica Autor : Dr. C.P.C. Pascual Ayala Zavala Título : Corrección de errores (NIC 8) Fuente : Actualidad Empresarial Nº 306 - Primera Quincena de Julio 2014 El párrafo

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

ESTADOS FINANCIEROS: INFORMACIÓN ADICIONAL Y DICTAMEN DEL AUDITOR INDEPENDIENTE ASESORES DE INVERSIÓN EJEMPLO S.A. 13 DE MAYO DE 2013 ESTE DOCUMENTO CONTIENE PARTES DE LOS ESTADOS FINANCIEROS. CONTENIDO

Nuestro Servicio en Adopción de VEN-NIF PYME

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

Revilla, León & Asociados RIF J-30539764-3 Nuestro Servicio en Adopción de VEN-NIF PYME Marco de adopción de la NIIF para PYMES Definición de Pequeñas y Medianas Entidades Secciones de la NIIF para PYMES.

ASOCIACION ARGENTINA DE ECONOMIA POLITICA Av. Córdoba 637, Piso 4, Capital Federal

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

Objeto: Promover el análisis económico en el país con miras al adelanto de la ciencia. Ejercicio económico N 42 iniciado el 1 de Octubre de 2012. ESTADO DE SITUACION PATRIMONIAL AL 30 DE SEPTIEMBRE DE

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela Comité Permanente de Normas de Auditoría Facilitador: Licdo. Miguel Manzanillo R. Contador Público- Abogado NIA 805

Cuál es el origen de las IFRS? Qué son las IFRS? Objetivos de las IFRS

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

Hugo Moraga Flores Contador Auditor MBA en Negocios Internacionales Estudiante de Doctorado UEM (España) Profesor Universitario Director Diplomado IFRS UNAB (Chile) hugo.moraga@portalifrs.com Cuál es el

SISTECONTAB. Lic. Marlon A. Rojas Gómez. TEST SOBRE VENNIF No. 2 (Semana del 3 al 10 de Julio de 2011) Solucionado

Solucionado") SISTECONTAB Lic. Marlon A. Rojas Gómez TEST SOBRE VENNIF No. 2 (Semana del 3 al 10 de Julio de 2011) Solucionado 1. Es el Estado Financiero que se utiliza para presentar de forma simplificada los resultados

SISTECONTAB Lic. Marlon A. Rojas Gómez TEST SOBRE VENNIF No. 2 (Semana del 3 al 10 de Julio de 2011) Solucionado 1. Es el Estado Financiero que se utiliza para presentar de forma simplificada los resultados

CENCOSUD (SHANGHAI) TRADING CO., LTD. Estados financieros. 31 de diciembre de 2015 CONTENIDO

TRADING CO., LTD. Estados financieros. 31 de diciembre de 2015 CONTENIDO") CENCOSUD (SHANGHAI) TRADING CO., LTD Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales

CENCOSUD (SHANGHAI) TRADING CO., LTD Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales

Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades:

FOMPLUS.NET sí TIENE LAS NIIF Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades: 1. ADOPCION POR PRIMERA VEZ En Fomplus.Net se

FOMPLUS.NET sí TIENE LAS NIIF Para la implementación de NIIF su sistema de información Fomplus.Net le brinda, entre otras, las siguientes funcionalidades: 1. ADOPCION POR PRIMERA VEZ En Fomplus.Net se

Introducción a las NIIF (IFRS) Conferencista y Contador Público

Conferencista y Contador Público") Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Patrocinado por: Organizado por: Introducción a las NIIF (IFRS) Conferencista y Contador Público Edmundo Alberto Flórez Sánchez edmundo.florez@blacolombia.com TEMARIO 1 Qué son las NIIF (IFRS) Estándares

Reforma Contable 2008

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

La reforma contable, que tiene como objetivo adaptar el sistema contable español al internacional, culminará con la entrada en vigor del nuevo Plan General de Contabilidad el 1 de enero de 2008. Las principales

Pontificia Universidad Católica del Ecuador

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

1. DATOS INFORMATIVOS: MATERIA O MÓDULO: CONTABILIDAD CÓDIGO: 14097 CARRERA: Economía NIVEL: Primero No. CRÉDITOS: 4 SEMESTRE / AÑO ACADÉMICO: I semestre 2010-2011 PROFESOR: Nombre: MYRIAN PATRICIA RUBIO

Comparativos entre las Normas Internacionales de Contabilidad del Sector Público ( NICSP) y el Régimen de Contabilidad Pública (RCP)

y el Régimen de Contabilidad Pública (RCP)") Comparativos entre las Normas Internacionales de Contabilidad del Sector Público ( NICSP) y el Régimen de Contabilidad (RCP) Septiembre 25 de 2014 Fuente: Anexo 3: Análisis comparado entre el Régimen de

Comparativos entre las Normas Internacionales de Contabilidad del Sector Público ( NICSP) y el Régimen de Contabilidad (RCP) Septiembre 25 de 2014 Fuente: Anexo 3: Análisis comparado entre el Régimen de

Prof. Néstor O. Paz Díaz I Semestre 2009

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos

Prof. Néstor O. Paz I Semestre 2009 Reportes de contabilidad que se preparan periódicamente según las exigencias de la empresa, por la cual dan a conocer la situación económica, los resultados, los flujos