DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR. Mag. C.P.C. Luis A. Correa Vílchez

|

|

|

- María Iglesias Peña

- hace 7 años

- Vistas:

Transcripción

1 DEVOLUCIÓN DE IGV COMO BENEFICIO AL EXPORTADOR Mag. C.P.C. Luis A. Correa Vílchez Noviembre; 2012

2 ES LA SALIDA DEL TERRITORIO NACIONAL DE MERCANCIAS DE LIBRE CIRCULACION PARA SU USO O CONSUMO EN EL EXTRANJERO, Y NO SE ENCUENTRA AFECTA A NINGUN TRIBUTO.

3 PUEDE EXPORTAR TODA PERSONA NATURAL O JURÍDICA QUE DISPONGA DEL REGIMEN UNICO DEL CONTRIBUYENTE RUC.

4 CALIDAD: ANTES DE EXPORTAR DEBE INFORMARSE SOBRE LAS CARACTERÍSTICAS QUE DEBE POSEER SU PRODUCTO CABE MENCIONAR QUE CIERTAS ECONOMÍAS PIDEN CIERTOS REQUISITOS COMO POR EJEMPLO CONTAR CON CERTIFICACIONES INTERNACIONALES DE CALIDAD, ETC. GESTIÓN EMPRESARIAL: POSEER UNA BUENA CAPACIDAD DE NEGOCIACIÓN TE AYUDARÁ TANTO EN OBTENER CLIENTES COMO EN EL MANEJO COMERCIAL Y LEGAL.

5 PROCESO PARA LA EXPORTACION

6 DEVOLUCION DEL SALDO A FAVOR DEL EXPORTADOR DEL INPUESTO GENERAL A LAS VENTAS- IGV. RESTITUCION DE DERECHOS ARAN CELARIOS DRAWBACK. DEVOLUCION DEL SALDO A FAVOR DEL EXPORTADOR DEL IGV RETRIBUCION DEL DERECHO ARANCELARIO

7 EN QUE CONSISTE EL SALDO FAVOR DEL EXPORTADOR - ENLA DEVOLUCION DEL IGV CONSIGNADO EN LOS COMPROBANTES DE PAGO CORRESPONDIENTES A LAS ADQUISICIONES DE BIENES, SERVICIOS, CONTRATOS DE CONSTRUCCION Y LAS POLIZAS DE IMPORTACION. -SE DETERMINA SEGÚN PROCEDIMIENTO Y DEBERÁ EFECTUARSE ENCADA PERÍODO TRIBUTARIO. -PARA ELLO, LOS COMPROBANTES DE PAGO, NOTAS DE CRÉDITO Y DÉBITO Y LAS DECLARACIONES DE IMPORTACIÓN Y EXPORTACIÓN, DEBEN ESTAR DEBIDAMENTE REGISTRADOS EN LOS REGISTROS DE COMPRAS Y VENTAS.

8 Es un Procedimiento de Restitución Simplificado de Derechos Arancelarios que permite obtener como consecuencia de la exportación, la devolución de un porcentaje del valor FOB del producto exportado, en razón que el costo de producción se ha visto incrementado por los derechos arancelarios que gravan la importación de insumos incorporados o consumidos en la producción del bien exportado.

9 La solicitud de restitución tiene carácter de declaración jurada y en ella el beneficiario deberá declarar no haber hecho uso de otro régimen de perfeccionamiento, así como de franquicias aduaneras Especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo.

10 DEFINICION La Restitución de Derechos Arancelarios constituye un BENEFICIO TRIBUTARIO que permite la devolución del 5% del valor FOB de los bienes exportados siempre que en la producción de los mismos hayan intervenido insumos importados. Importación de insumos Exportación DRAWBACK

11 PORCENTAJE A RESTITUIR Régimen aduanero que permite la restitución simplificada de los derechos arancelarios. Se otorga sobre el valor FOB (neto) exportado. 8% del al % del al % desde el Es necesario que en la elaboración de este producto se haya empleado algún insumo importado. Que se haya pagado el íntegro de los aranceles correspondientes por el insumo importado. La solicitud de restitución se presenta ante Aduanas.

12 MONTO MINIMO A RESTITUIR UNA O VARIAS D.U.A.S US$ 10, X 5% = US$

13

14 PRINCIPALES VALIDACIONES DEL SIGAD ANTES DE A ACEPTAR LA SOLICITUD

15 REQUISITOS BASICOS PARA EL ACOGIMIENTO AL BENEFICIO

16 PLAZOS DE CADUCIDAD QUE DEBEMOS TENER EN CUENTA

17 DECRETO SUPREMO N

18 EJEMPLO DE LLENADO DE CUADRO

19

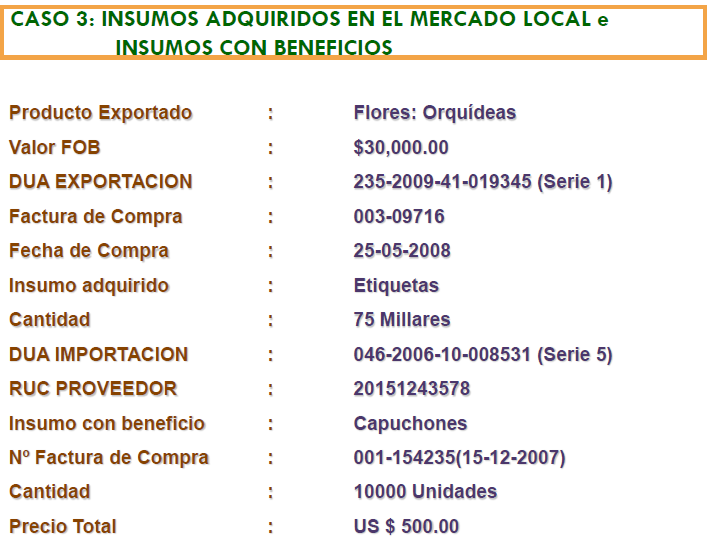

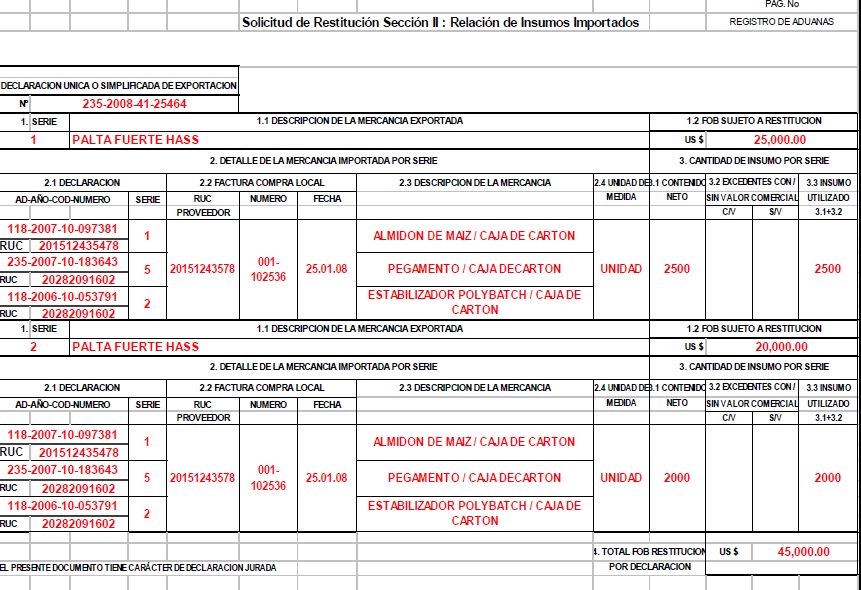

20 CASOS PRACTICOS

21

22

23

24

25

26

27

28

29 DATOS IMPORTANTES 1. SI LA SOLICITUD ES RECHAZADA POR ERRORES FORMALES SE PODRÁN REALIZAR LAS SUBSANACIONES CORRESPONDIENTES DURANTE LOS DOS (2) DÍAS SIGUIENTES DE REALIZADA LA NOTIFICACIÓN. 2. NO SON ERRORES SUBSANABLES AQUELLOS QUE SE ENCUENTREN VINCULADOS AL CUMPLIMIENTO DEL REQUISITO SEÑALADO POR LA NORMA. 3. YA NO ES NECESARIO ACREDITAR LA ENTREGA DEL INSUMO EN CASO SE ENCARGA LA PRODUCCIÓN. NO OBSTANTE, FRENTE A UNA EVENTUAL FISCALIZACIÓN SE DEBE CONTAR CON LA GUÍAS DE REMISIÓN. 4. EN CASO SE DETECTE QUE EL MONTO A RESTITUIR ES MENOR, Y MIENTRAS NO SE HAYA RECIBIDO O RECABADO EL CHEQUE O LA NOTA DE CRÉDITO, SE PODRÁ EMITIR UNA NOTA DE CRÉDITO SUSTITUTA Y NO SE APLICARÁ NINGUNA SANCIÓN.

30 DATOS IMPORTANTES 4. SI NO SE COLOCAN TODOS LOS INSUMOS IMPORTADOS Y LUEGO SON DETECTADOS EN UNA FISCALIZACIÓN SE INCURRE EN INFRACCIÓN POR DATO INCORRECTO SUJETO A SANCIÓN DE 0.10 UIT. 5. EL COSTO DE PRODUCCIÓN ESTA CONSTITUIDO POR EL COSTO INCURRIDO EN MATERIALES DIRECTOS UTILIZADOS, LA MANO DE OBRA DIRECTA Y COSTOS INDIRECTOS DE FABRICACIÓN, CONFORME A LAS NORMAS QUE RIGEN EL IMPUESTO A LA RENTA. EN EL CASO DE ENCARGO DE PRODUCCIÓN A TERCEROS EL COSTO DE PRODUCCIÓN TAMBIÉN COMPRENDERÁ EL IMPORTE POR EL SERVICIO PRESTADO SIN IGV. 6. LOS BIENES CLASIFICADOS EN LAS SUBPARTIDAS DE ALTO RIESGO NO PODRÁN ACOGERSE A LO DISPUESTO EN EL ARTÍCULO 8 DE LA RESOLUCIÓN MINISTERIAL N EF/15 EL CUAL DISPONE LA POSIBILIDAD DE OBTENER LA RESTITUCIÓN DE DERECHOS ARANCELARIOS A LOS DOS (02) DÍAS DE PRESENTADA SOLICITUD SIEMPRE QUE SE ADJUNTE LA RESPECTIVA GARANTÍA

31 TABLA DE EVOLUCION DE MULTAS TRIPLE POR DATOS FALSOS 100% POR DATOS ERRADOS 0.25 UIT ERORES SIN INCIDENCIA DOBLE DATOS FALSOS O ERRADOS 0.10 UIT ERRORES SIN INCIDENCIA 100% DATOS FALSOS 10% DATOS ERRONEOS 0.10 UIT 50% DATOS FALSOS O ERRONEOS 0.10 UIT ERRORES SIN INCIDENCIA

32 EXPOSITOR: MAG. CPC. LUIS A. CORREA V.

33 CASO PRACTICO

34

35

36

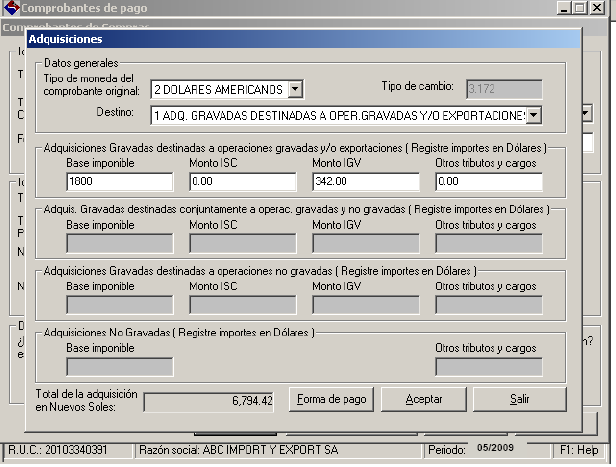

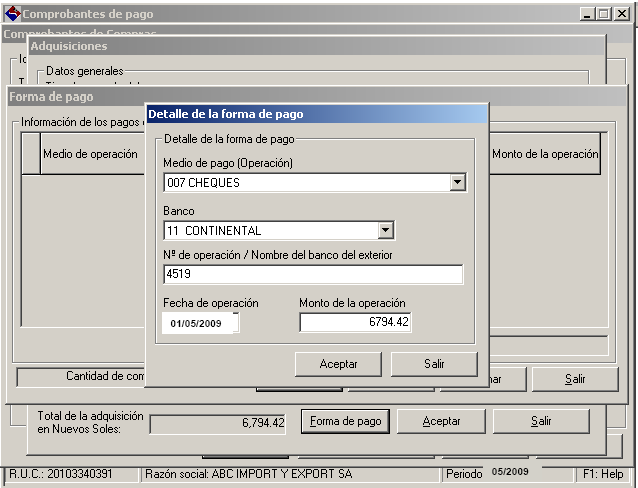

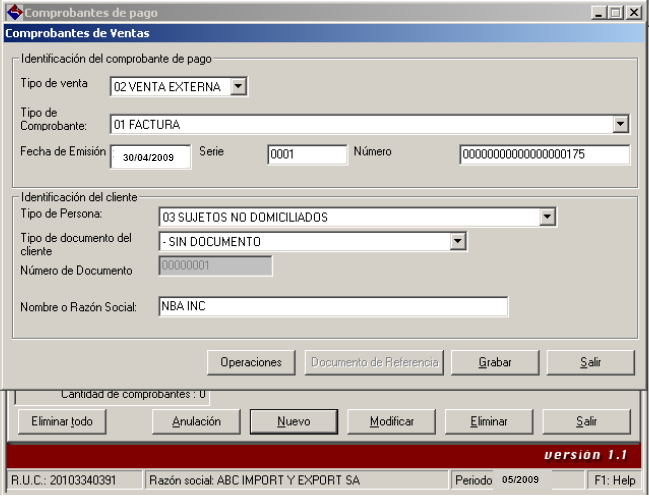

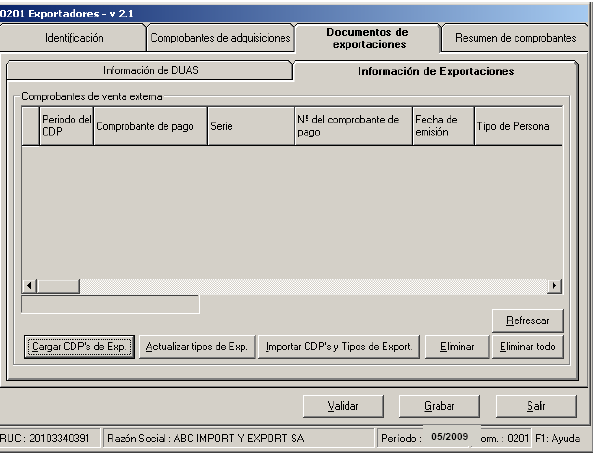

37 COMPROBANTES DE PAGOS Y COMPRAS SUJETAS AL SISTEMA DE DETRACCIONES Y RETENCIONES.

38

39

40 VENTAS POR EXPORTACIONES REALIZADAS DURANTE EL MES, INDEPENDIENTE DE SI SE HAN EMBARCADO EN EL MES O NO

41

42

43

44

45 DEVOLUCION DEL SALDO A FAVOR DEL IGV DE LOS EXPORTADORES

46 EXPORTADORES

47

48

49

50

51

52

53

54

55

56

57 . Tel: Cel.: GRACIAS POR ATENCION EXPOSITOR: Mag. CPC LUIS A. CORREA VILCHEZ

Régimen simplificado de restitución de derechos arancelarios DRAWBACK

Régimen simplificado de restitución de derechos arancelarios DRAWBACK Noviembre de 2011 Base Legal - Decreto Supremo 104-95-EF y sus normas modificatorias. - R.M. 138-95-EF/15 publicada el 03.09.95. Requisitos

Régimen simplificado de restitución de derechos arancelarios DRAWBACK Noviembre de 2011 Base Legal - Decreto Supremo 104-95-EF y sus normas modificatorias. - R.M. 138-95-EF/15 publicada el 03.09.95. Requisitos

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO. Importación Temporal para Perfeccionamiento Activo

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO Importación Temporal para Perfeccionamiento Activo CONTENIDO I. INTRODUCCIÓN II. NORMATIVIDAD III. TIPOS DE PROGRAMAS IV. TIPOS DE BENEFICIARIOS

SISTEMAS ESPECIALES DE IMPORTACION EXPORTACION - PLAN VALLEJO Importación Temporal para Perfeccionamiento Activo CONTENIDO I. INTRODUCCIÓN II. NORMATIVIDAD III. TIPOS DE PROGRAMAS IV. TIPOS DE BENEFICIARIOS

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Intendencia de Gestión y Control Aduanero División de Atención al Usuario Aduanero y Liberaciones despachoasistido@sunat.gob.pe 22 de julio de 2015

EXPORTACION SIMPLIFICADA, ENVÍOS DE MUESTRAS VIA AÉREA Intendencia de Gestión y Control Aduanero División de Atención al Usuario Aduanero y Liberaciones despachoasistido@sunat.gob.pe 22 de julio de 2015

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR Cruz http://magoyarse.blogspot.com/ PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS 1- BASE LEGAL : 2 D.S. 104-95-EF publicado el 23.06.95.

DRAWBACK COMO BENEFICIO ADUANERO AL EXPORTADOR Cruz http://magoyarse.blogspot.com/ PROCEDIMIENTO DE RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS 1- BASE LEGAL : 2 D.S. 104-95-EF publicado el 23.06.95.

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

EL Régimen R de Drawback Dr. Cristian L. Calderon Rodriguez Calderón n & Asociados Abogados 1 Drawback Es un régimen aduanero de perfeccionamiento activo que consiste en la devolución n de aranceles de

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

DESPACHO DE EXPORTACIÓN DE MUESTRAS

DESPACHO DE EXPORTACIÓN DE MUESTRAS Intendencia Nacional de Técnica Aduanera Oficina de Atención al Usuario del Servicio Aduanero MAYO2012 Expositor : Lic. Juan Caviedes Mejia Muestra sin Valor Comercial

DESPACHO DE EXPORTACIÓN DE MUESTRAS Intendencia Nacional de Técnica Aduanera Oficina de Atención al Usuario del Servicio Aduanero MAYO2012 Expositor : Lic. Juan Caviedes Mejia Muestra sin Valor Comercial

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

1 2 3 4 5 6 o o 7 8 9 10 11 12 13 14 15 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS Lima, de de 2012 A LA INTENDENCIA DE ADUANA MARÍTIMA DEL CALLAO:, registrada con RUC Nº, con domicilio fiscal en,

1 2 3 4 5 6 o o 7 8 9 10 11 12 13 14 15 SOLICITUD DE RESTITUCION DE DERECHOS ARANCELARIOS Lima, de de 2012 A LA INTENDENCIA DE ADUANA MARÍTIMA DEL CALLAO:, registrada con RUC Nº, con domicilio fiscal en,

Promoción al exportador Drawback - Saldo a Favor del IGV Índice

Promoción al exportador Drawback - Saldo a Favor del IGV Índice I. Introducción:... 2 II. Restitución de Derechos Arancelarios Drawback... 3 1. Introducción:... 3 2. Marco legal:... 3 3. Procedimiento

Promoción al exportador Drawback - Saldo a Favor del IGV Índice I. Introducción:... 2 II. Restitución de Derechos Arancelarios Drawback... 3 1. Introducción:... 3 2. Marco legal:... 3 3. Procedimiento

IT INSTRUCTIVO PARA EL LLENADO DEL FORMATO DE DECLARACIÓN JURADA MENSUAL

OBJETIVO Proporcionar al exportador, los pasos a seguir para el llenado correcto del Formato de Declaraciones Juradas mensuales. Así el exportador puede proporcionar la información requerida por la Oficina

OBJETIVO Proporcionar al exportador, los pasos a seguir para el llenado correcto del Formato de Declaraciones Juradas mensuales. Así el exportador puede proporcionar la información requerida por la Oficina

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

EXPORTACIÓN DE MUESTRAS

EXPORTACIÓN DE MUESTRAS EXPOSITOR: Abog. CARLOS ALBERTO LÓPEZ CORNELIO Jefe de la División Despacho de Equipaje MUESTRAS MUESTRAS MUESTRAS MUESTRAS Se entiende por MUESTRAS aquellos productos o manufacturas,

EXPORTACIÓN DE MUESTRAS EXPOSITOR: Abog. CARLOS ALBERTO LÓPEZ CORNELIO Jefe de la División Despacho de Equipaje MUESTRAS MUESTRAS MUESTRAS MUESTRAS Se entiende por MUESTRAS aquellos productos o manufacturas,

(a) estar en formato impreso o electrónico; y

estar en formato impreso o electrónico; y") CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

PROCEDIMIENTO DE IMPORTACION DE MUESTRAS SIN VALOR COMERCIAL Procedimiento: IMPORTACIÓN DE MUESTRAS SIN VALOR COMERCIAL OBJETIVO 1- Establecer los pasos a seguir en el subproceso de verificación inmediata

El Mecanismo de Reembolso estará sujeto a las siguientes disposiciones:

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

ANEXO DE LA RESOLUCIÓN COMIECO-COSEFIN No. 01-2015 MECANISMO PARA EL REEMBOLSO DE LOS DERECHOS ARANCELARIOS A LA IMPORTACIÓN PAGADOS SOBRE MERCANCÍAS ORIGINARIAS DE LA UNIÓN EUROPEA AL AMPARO DEL ACUERDO

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA

MANUAL DEL IMPUETO A LA RENTA TRIBUTARIA Excepción de la obligación de efectuar pagos a cuenta y suspensión de las retenciones y pagos a cuenta del IR por las rentas de 4ta. categoría 12/4 y 12/5.3 Como

MANUAL DEL IMPUETO A LA RENTA TRIBUTARIA Excepción de la obligación de efectuar pagos a cuenta y suspensión de las retenciones y pagos a cuenta del IR por las rentas de 4ta. categoría 12/4 y 12/5.3 Como

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 036-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

Ley N , Ley de Promoción de la Inversión en la Amazonía, publicada el , y normas modificatorias (en adelante, la Ley de Amazonía).

.") INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

INFORME N. 010-2013-SUNAT/4B0000 MATERIA: Se consulta si los productores de café y cacao( 1 ) de la provincia de Oxapampa del departamento de Pasco y las provincias de Chanchamayo y Satipo del departamento

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL. Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

CUADRO DE INSUMO PRODUCTO

ANEXO 1: CUADRO INSUMO PRODUCTO ADUANAS (SELLO DE RECEPCION) CUADRO DE INSUMO PRODUCTO RAZON SOCIAL: RUC Nº : SECTOR COMPETENTE : IDENTIFICACION SECTORIAL : DIRECCION DE ALMACENES: MERCANCIAS A ADMITIR

ANEXO 1: CUADRO INSUMO PRODUCTO ADUANAS (SELLO DE RECEPCION) CUADRO DE INSUMO PRODUCTO RAZON SOCIAL: RUC Nº : SECTOR COMPETENTE : IDENTIFICACION SECTORIAL : DIRECCION DE ALMACENES: MERCANCIAS A ADMITIR

RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS - DRAWBACK

RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS - DRAWBACK FINALIDAD Permite obtener a las empresas productoras exportadoras, como consecuencia de la exportación, la devolución de un porcentaje del valor

RESTITUCIÓN SIMPLIFICADO DE DERECHOS ARANCELARIOS - DRAWBACK FINALIDAD Permite obtener a las empresas productoras exportadoras, como consecuencia de la exportación, la devolución de un porcentaje del valor

2. Si no se cumple con lo solicitado en la carta inductiva, se estaría cometiendo alguna infracción?

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

INFORME N. 0154-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre las denominadas cartas inductivas que utiliza la Superintendencia Nacional de Aduanas y de Administración Tributaria

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO Proceso de despacho de los regímenes de Admisión temporal para reexportación en el mismo estado en las intendencias de aduana de Arequipa, Chiclayo,

ADMISIÓN TEMPORAL PARA REEXPORTACIÓN EN EL MISMO ESTADO Proceso de despacho de los regímenes de Admisión temporal para reexportación en el mismo estado en las intendencias de aduana de Arequipa, Chiclayo,

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

En el marco de la Ley N , Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas:

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

INFORME N. 136-2016-SUNAT/5D0000 MATERIA: En el marco de la Ley N. 27688, Ley de la Zona Franca y Zona Comercial de Tacna, se formulan las siguientes consultas: 1. Se encuentran gravadas con el Impuesto

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

INSTRUCTIVO PARA EL LLENADO DE LA MACRO EN EXCEL - ISC

INSTRUCTIVO PARA EL LLENADO DE LA MACRO EN EXCEL - ISC Versión 20 2015 INSTRUCCIONES ASUNTO : El presente documento brinda información relacionada al llenado de la Macro en Excel por la devolución del

INSTRUCTIVO PARA EL LLENADO DE LA MACRO EN EXCEL - ISC Versión 20 2015 INSTRUCCIONES ASUNTO : El presente documento brinda información relacionada al llenado de la Macro en Excel por la devolución del

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

EXPORTACION SIMPLIFICADA DE ENVIOS POSTALES TRÁMITE ADUANERO: EXPORTACIONES POR ENVIOS POSTALES PARA MIPYMES

TRÁMITE ADUANERO: EXPORTACIONES POR ENVIOS POSTALES PARA MIPYMES MODALIDADES DE EXPORTACIÓN 9.00 a 11.00 horas Martes 18.05.10 MODALIDADES DE EXPORTACIÓN Régimen General Mayor a US $ 5,000 FOB Contratar

TRÁMITE ADUANERO: EXPORTACIONES POR ENVIOS POSTALES PARA MIPYMES MODALIDADES DE EXPORTACIÓN 9.00 a 11.00 horas Martes 18.05.10 MODALIDADES DE EXPORTACIÓN Régimen General Mayor a US $ 5,000 FOB Contratar

IMPORTACIÓN PARA EL CONSUMO

IMPORTACIÓN PARA EL CONSUMO DEFINICIÓN Régimen aduanero que permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía según corresponda, de los derechos arancelarios

IMPORTACIÓN PARA EL CONSUMO DEFINICIÓN Régimen aduanero que permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía según corresponda, de los derechos arancelarios

BOLETIN INFORMATIVO. Núm. P004 Enero 18 del 2001

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm. P004 Enero 18 del 2001 Por medio del presente y en relación al Artículo 303 del TLCAN, anexo se les envía

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm. P004 Enero 18 del 2001 Por medio del presente y en relación al Artículo 303 del TLCAN, anexo se les envía

Tránsitos comerciales entre la UE, Marruecos y Melilla

. Tránsitos comerciales entre la UE, Marruecos y Melilla El presente documento tiene por objeto la información de los modelos, usos y procedimientos de tránsitos comerciales entre Melilla, Marruecos y

. Tránsitos comerciales entre la UE, Marruecos y Melilla El presente documento tiene por objeto la información de los modelos, usos y procedimientos de tránsitos comerciales entre Melilla, Marruecos y

EXPORTACIÓN DEFINITIVA

EXPORTACIÓN DEFINITIVA Expositor: Ing. Juan Vivanco Siguas 1 Exportación Definición: La exportación definitiva en adelante exportación, es el régimen aduanero que permite la salida del territorio aduanero

EXPORTACIÓN DEFINITIVA Expositor: Ing. Juan Vivanco Siguas 1 Exportación Definición: La exportación definitiva en adelante exportación, es el régimen aduanero que permite la salida del territorio aduanero

ANEXO III FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN

ANEXO III FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN 34 FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN 35 DIAGRAMA DE FLUJO DE EXPORTACIÓN (Solicitud

ANEXO III FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN 34 FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN FLUJOGRAMA BÁSICO DE EXPORTACIÓN E IMPORTACIÓN 35 DIAGRAMA DE FLUJO DE EXPORTACIÓN (Solicitud

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

UNIVERSIDAD MARÍA AUXILIADORA - UMA

ESCUELA ACADÉMICA PROFESIONAL DE ADMINISTRACIÓN DE NEGOCIOS INTERNACIONALES I. DATOS GENERALES: SILABO DEL CURSO DE TRIBUTACIÓN Nombre del curso : Tributación Semestre : 2016 I Créditos : 03 Académico

ESCUELA ACADÉMICA PROFESIONAL DE ADMINISTRACIÓN DE NEGOCIOS INTERNACIONALES I. DATOS GENERALES: SILABO DEL CURSO DE TRIBUTACIÓN Nombre del curso : Tributación Semestre : 2016 I Créditos : 03 Académico

Campo Detalle Tipo de dato Longitud máxima Observaciones. El inventario inicial estará String 2 archivo a integrar

Manual técnico para la integración de archivos.txt de Inventario Inicial e Informes de Descargo para el Sistema de Control de Cuentas de Créditos y Garantías. 1. Inventario inicial Mediante la transmisión

Manual técnico para la integración de archivos.txt de Inventario Inicial e Informes de Descargo para el Sistema de Control de Cuentas de Créditos y Garantías. 1. Inventario inicial Mediante la transmisión

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

BOLETIN INFORMATIVO. 3. Se cambia el orden de los campos fracción y secuencia en los registro a nivel partida

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm P009 Febrero 1º del 2001 En alcance al boletín Nº 004 de fecha enero 18 del 2001, se les envía en un archivo

ADMINISTRACION GENERAL DE ADUANAS ADMINISTRACION CENTRAL DE INFORMATICA BOLETIN INFORMATIVO Núm P009 Febrero 1º del 2001 En alcance al boletín Nº 004 de fecha enero 18 del 2001, se les envía en un archivo

DEFINICIÓN Y COBERTURA

DEFINICIÓN Y COBERTURA Definición La cuenta de bienes es un registro de las transacciones de bienes entre residentes y no residentes, que en la mayoría de los casos dan origen a una transferencia de propiedad.

DEFINICIÓN Y COBERTURA Definición La cuenta de bienes es un registro de las transacciones de bienes entre residentes y no residentes, que en la mayoría de los casos dan origen a una transferencia de propiedad.

SUNAT..Juan Vivanco Siguas 2009

SUNAT.Juan Vivanco Siguas 2009 Temas Transmisión de los documentos digitalizados. Rectificación de los datos de la DUA y de los documentos digitalizados. Otras modificaciones al procedimiento. Proceso

SUNAT.Juan Vivanco Siguas 2009 Temas Transmisión de los documentos digitalizados. Rectificación de los datos de la DUA y de los documentos digitalizados. Otras modificaciones al procedimiento. Proceso

Promoción al Exportador Drawback Saldo a Favor del IGV

Promoción al Exportador Drawback Saldo a Favor del IGV I. INTRODUCCIÓN: La Administración tributaria ha visto necesario la consideración de un Sistema de Promoción al Exportador, con la finalidad que el

Promoción al Exportador Drawback Saldo a Favor del IGV I. INTRODUCCIÓN: La Administración tributaria ha visto necesario la consideración de un Sistema de Promoción al Exportador, con la finalidad que el

CLASES DE DECLARACIÓN DUA-GT CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE Página 1 de 9

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

CLASES DE DECLARACIÓN DUA-GT INTENDENCIA DE ADUANAS NOVIEMBRE 2015 Página 1 de 9 Consideraciones Generales La declaración de mercancías que para el caso de Guatemala se denominará declaración única aduanera

Anexo Específico F. Capítulo 1. Perfeccionamiento activo

Aneo Específico F Capítulo 1 Perfeccionamiento activo Aneo Específico F/Capítulo 1 F.1/1. Aneo Específico F Capítulo 1 Perfeccionamiento activo Definiciones A los efectos del presente Capítulo se entenderá

Aneo Específico F Capítulo 1 Perfeccionamiento activo Aneo Específico F/Capítulo 1 F.1/1. Aneo Específico F Capítulo 1 Perfeccionamiento activo Definiciones A los efectos del presente Capítulo se entenderá

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo Las actividades de comercio exterior, y en particular el campo de la operación aduanera, se caracterizan

Diplomado en Comercio Exterior y Operación Aduanera Coordinador académico: Mtro. Gerardo Jaramillo Las actividades de comercio exterior, y en particular el campo de la operación aduanera, se caracterizan

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES PASO ACTIVIDAD RESPONSABLE

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

CPC PASCUAL AYALA ZAVALA

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CPC PASCUAL AYALA ZAVALA MODIFICACIONES VIGENTES A PARTIR DEL EJERCICIO 2011 1. NUEVO PLAN CONTABLE GENERAL EMPRESARIAL 2. NUEVOS ESTADOS FINANCIEROS 3. NUEVOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

E P X O P R O T R A T C A I C O I N

RECUPERO DEL IVA DE EXPORTACION Recupero de IVA por Exportación Normativa Aplicable Recupero de IVA por Exportación Normativa Aplicable RG N 2000/2006 AFIP. Ley de IVA Art. 43. Ley Antievasión N 25.365.

RECUPERO DEL IVA DE EXPORTACION Recupero de IVA por Exportación Normativa Aplicable Recupero de IVA por Exportación Normativa Aplicable RG N 2000/2006 AFIP. Ley de IVA Art. 43. Ley Antievasión N 25.365.

CONCEPTO DE 20 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

CONCEPTO 00585 DE 20 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor ALFONSO SALAS TRUJILLO Gerente General Sociedad Portuaria Regional de Cartagena S.A. Manga, Terminal

CONCEPTO 00585 DE 20 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor ALFONSO SALAS TRUJILLO Gerente General Sociedad Portuaria Regional de Cartagena S.A. Manga, Terminal

(*) Avance de obra, planilla única, otros (especificar).

Avance de obra, planilla única, otros (especificar).") Devolución del IVA a sujetos pasivos que tengan crédito tributario originado por ventas a instituciones del sector público y empresas del sector público que perciben ingresos exentas del impuesto a la

Devolución del IVA a sujetos pasivos que tengan crédito tributario originado por ventas a instituciones del sector público y empresas del sector público que perciben ingresos exentas del impuesto a la

CAPÍTULO I GENERALIDADES

REGLAMENTO DE LA LEY N 27608 -"LEY QUE ESTABLECE MEDIDAS PARA PROMOVER LA GLOBALlZACIÓN DE LA PESQUERÍA DEL ATÚN Y EL DESARROLLO DE LA INDUSTRIA CONSERVERA Y DE CONGELADO DE ESTA ESPECIE" CAPÍTULO I GENERALIDADES

REGLAMENTO DE LA LEY N 27608 -"LEY QUE ESTABLECE MEDIDAS PARA PROMOVER LA GLOBALlZACIÓN DE LA PESQUERÍA DEL ATÚN Y EL DESARROLLO DE LA INDUSTRIA CONSERVERA Y DE CONGELADO DE ESTA ESPECIE" CAPÍTULO I GENERALIDADES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS. Secretaria de Integración Económica Centroamericana

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS Marco Jurídico: Acuerdo relativo a la aplicación del articulo VII del GATT (Acuerdo sobre Valoración de la OMC) Reglamento Centroamericano sobre la Valoración Aduanera

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS Marco Jurídico: Acuerdo relativo a la aplicación del articulo VII del GATT (Acuerdo sobre Valoración de la OMC) Reglamento Centroamericano sobre la Valoración Aduanera

Dirección Nacional de Aduanas. Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DE LA DECLARACION JURADA DEL PRODUCTOR O DECLARACION DE ORIGEN DE LAS MERCANCIAS INDICACIONES GENERALES: Para el diligenciamiento o llenado de la Declaración Jurada

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Régimen Impositivo Simplificado. Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno.

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

Régimen Impositivo Simplificado Cambios derivados de la aprobación del nuevo reglamento para la aplicación de la ley de Régimen Tributario Interno. Tampoco pueden acogerse al Régimen Simplificado:

- Ley N , Ley del Régimen de Percepciones de l Impuesto General a las Ventas, publicado el , y normas modificatorias.

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

INFORME N. 034-2013-SUNAT/4B0000 MATERIA: Se consulta si tratándose de solicitudes de devolución de saldos no aplicados de percepciones debe computarse el plazo de prescripción de forma independiente tomando

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Secretaría de Desarrollo Económico Fondo para el Desarrollo Social de la Ciudad de México Programa de Financiamiento del FONDESO

Folio de solicitud de crédito Fecha dd mm aaaa I. Antecedentes del negocio Describir: cuándo se fundó la empresa, cuál ha sido la actividad productiva a la que se dedica la empresa principalmente; qué

Folio de solicitud de crédito Fecha dd mm aaaa I. Antecedentes del negocio Describir: cuándo se fundó la empresa, cuál ha sido la actividad productiva a la que se dedica la empresa principalmente; qué

Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos

FORMULA 0 Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos de Solicitud Fecha Nombre o razón social del solicitante Tipo de Identificación de Identificación Aduana de Control

FORMULA 0 Solicitud para la Devolución de Tributos del Régimen Devolutivo de Derechos de Solicitud Fecha Nombre o razón social del solicitante Tipo de Identificación de Identificación Aduana de Control

Obligación Tributaria Aduanera. Prof. Catherine Navarro

Obligación Tributaria Aduanera Prof. Catherine Navarro 1 TEMAS DE TRATAR Parte 1: Deuda Aduanera Parte 2: Nacimiento de la obligación tributario aduanera Parte 3: Determinación de la obligación tributario

Obligación Tributaria Aduanera Prof. Catherine Navarro 1 TEMAS DE TRATAR Parte 1: Deuda Aduanera Parte 2: Nacimiento de la obligación tributario aduanera Parte 3: Determinación de la obligación tributario

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

REPÚBLICA DE COLOMBIA MINISTERIO DE TRANSPORTE RESOLUCIÓN No. 005656 DE 2010 ( 30 NOV 2010 ) EL MINISTRO DE TRANSPORTE En uso de las facultades legales, en especial de las conferidas por el artículo 143

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

Dirección de Franquicias del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto FRANQUICIAS DIPLOMATICAS PARA LA IMPORTACION DE AUTOMOTORES Disposición 41/2008 Requisitos mínimos a suministrar

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES. Cecilia Delgado Ratto

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

MEDIDAS ADMINISTRATIVAS Y PRINCIPIOS CONSTITUCIONALES Cecilia Delgado Ratto 1 Medidas Administrativas 1. Percepciones: Ley 28053 (08.08.2003) R.S. 128-2002/SUNAT (17.09.2002) Combustible R.S. 203-2003/SUNAT

Documento Tributario. Medellín, 06 de julio de 2015 IM IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

PROCESO OPERATIVO DE EXPORTACION

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

Comisión para la Promoción de las Exportaciones PROMPEX PROCESO OPERATIVO DE EXPORTACION Gerencia de Servicios de Información y Comercio Electrónico Tel. 2221222 Anexos 205 y 216 sae@prompex.gob.pe y sae1@prompex.gob.pe

RÉGIMEN CAMBIARIO PARA LAS IMPORTACIONES Y EXPORTACIONES EN COLOMBIA

RÉGIMEN CAMBIARIO PARA LAS IMPORTACIONES Y EXPORTACIONES EN COLOMBIA TEMAS I. Marco Legal II. Generalidades del Régimen Cambiario III. Importaciones de bienes IV. Exportaciones de bienes MARCO LEGAL 1.

RÉGIMEN CAMBIARIO PARA LAS IMPORTACIONES Y EXPORTACIONES EN COLOMBIA TEMAS I. Marco Legal II. Generalidades del Régimen Cambiario III. Importaciones de bienes IV. Exportaciones de bienes MARCO LEGAL 1.

IX. NUEVO REGIMEN DE INVERSIONES

IX. NUEVO REGIMEN DE INVERSIONES 1. ELEGIBILIDAD DE LOS PROYECTOS DE INVERSIÓN Podrán ser elegibles en el marco de la Ley Nº 16.906 y de acuerdo al art. 3º del decreto 455/007 las siguientes inversiones:

IX. NUEVO REGIMEN DE INVERSIONES 1. ELEGIBILIDAD DE LOS PROYECTOS DE INVERSIÓN Podrán ser elegibles en el marco de la Ley Nº 16.906 y de acuerdo al art. 3º del decreto 455/007 las siguientes inversiones:

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

Programa de Perfeccionamiento 1 CURSO "ACTUALIZACIÓN EN DERECHO TRIBUTARIO Y ADUANERO CÓDIGO 431 El concurso docente para la adjudicación de los cursos presenciales de perfeccionamiento de la Academia

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

Departamento de Compilación

ACUERDO POR EL QUE SE ESTABLECEN LOS PROCEDIMIENTOS DE VERIFICACIÓN A QUE SE SUJETARÁN LOS IMPORTADORES DE MERCANCÍAS QUE OPTEN POR CUMPLIR CON LAS NORMAS OFICIALES MEXICANAS NOM-050- SCFI-1994 Y NOM-051-SCFI-1994

ACUERDO POR EL QUE SE ESTABLECEN LOS PROCEDIMIENTOS DE VERIFICACIÓN A QUE SE SUJETARÁN LOS IMPORTADORES DE MERCANCÍAS QUE OPTEN POR CUMPLIR CON LAS NORMAS OFICIALES MEXICANAS NOM-050- SCFI-1994 Y NOM-051-SCFI-1994

Instructivo. Declaración Jurada del Impuesto General sobre las Ventas (D-104)

") Instructivo Declaración Jurada del Impuesto General sobre las Ventas (D-104) Dirección de Recaudación Dirección General de Tributación Setiembre 2015 Administración Tributaria Virtual Página 1 de 11 Tabla

Instructivo Declaración Jurada del Impuesto General sobre las Ventas (D-104) Dirección de Recaudación Dirección General de Tributación Setiembre 2015 Administración Tributaria Virtual Página 1 de 11 Tabla

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA EXPOSITORA: C.P.C. VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 LA CONTABILIDAD Y SUS OBJETIVOS 2 LA CONTABILIDAD Y

LA GESTION CONTABLE COMO HERRAMIENTA EN LA EMPRESA EXPORTADORA EXPOSITORA: C.P.C. VIRGINIA EYZAGUIRRE BELLMUNT ESTUDIO CONTABLE EYZAGUIRRE BELLMUNT 1 LA CONTABILIDAD Y SUS OBJETIVOS 2 LA CONTABILIDAD Y

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES

45 Anticipo a proveedores y anulación de la operación En el mes de abril 2011 una empresa otorgó un anticipo de S/. 5,000 por la compra de un vehículo, por el cual le emitieron una factura, posteriormente

45 Anticipo a proveedores y anulación de la operación En el mes de abril 2011 una empresa otorgó un anticipo de S/. 5,000 por la compra de un vehículo, por el cual le emitieron una factura, posteriormente

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

Asunto: ADQUISICIÓN LICENCIA DE SISTEMA DE GESTIÓN DE CORREOS NO DESEADOS El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL, adscrito al Ministerio de Transportes y Comunicaciones,

CONTRATACIÓN Y ADQUISICION. Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE ÚTILES Y MATERIALES DE ESCRITORIO NO PREVISTOS EN EL CONVENIO MARCO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CONTRATACIÓN Y ADQUISICION. Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,

CONTRATACIÓN Y ADQUISICION Asunto: ADQUISICION DE EQUIPOS Y MATERIAL QUE AYUDEN Y FACILITEN LOS TRABAJOS DE INVENTARIO El Proyecto Especial de Infraestructura de Transporte Nacional - PROVIAS NACIONAL,