Medios de cobro para prevenir la morosidad

|

|

|

- Valentín del Río Marín

- hace 8 años

- Vistas:

Transcripción

1 Barcelona 20 de marzo de 2014 Medios de cobro para prevenir la morosidad Director Financiero Grupo Rigar

2 Indice 1- El crédito comercial. 2- Costes de los impagados. 3- Documentos cambiarios que minimizan el riesgo de impagos. 4- El factoring y el contrato de confirming.

3 1- El crédito comercial. Objetivo Potenciar las ventas y su rentabilidad Métodos alternativos para empresas con estacionalidad Parámetro clave Plazo medio de cobro Clientes Ventas del período con IVA x Días del período Rentabilidad vs Coste Ventas & margen Criterios de decisión Seguridad vs Riesgo Impagados Liquidez vs Financiación Deuda & Gtos.Fin.

4 Indice 1- El crédito comercial. 2- Costes de los impagados. 3- Documentos cambiarios que minimizan el riesgo de impagos. 4- El factoring y el contrato de confirming.

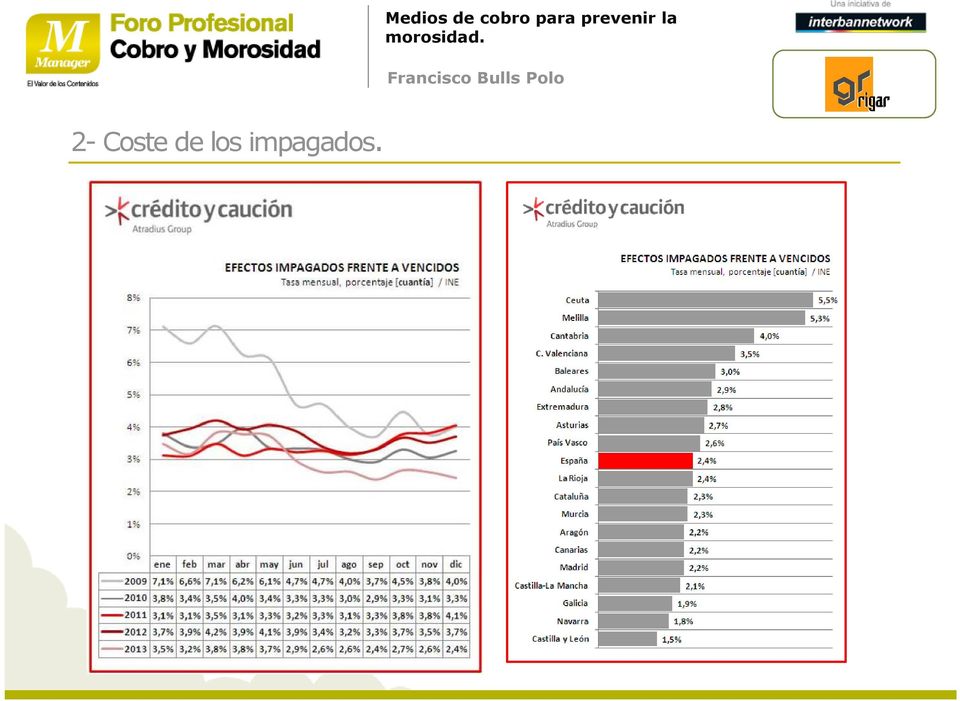

5 2- Coste de los impagados. Impagados Retraso de una crédito vencido Fallidos Crédito definitivamente incobrable

6 2- Coste de los impagados.

7 2- Coste de los impagados. Fallidos Coste de ventas + beneficio. Costes administrativos Personal de administración y comercial. Gastos telefónicos y desplazamiento. Costes de impagados Costes jurídicos Costes financieros Abogados, procuradores, notarios, registros. Necesidad de financiación adicional. Comisiones por gestión de impagados. Aumento de intereses de descuento comercial? Reducción de líneas de descuento comercial? Cuentas compensatorias?

8 2- Coste de los impagados. Ejemplo.- Datos económico-financieros de la compañía Ingresos anuales = miles Coeficiente de fallidos = 3% sobre ingresos anuales. Coeficiente de impagados = 40% sobre ingresos anuales. Gastos administrativos y jurídicos = 60 miles Plazo medio de cobro teórico = 90 días. Saldo de clientes = miles Tipo nominal de descuento = 6% Plazo medio remesas descuento = 90 días. Comisión devolución efectos = Cuentas compensatorias = 6% (se recupera un 75% de clientes) n/a El IVA de los créditos incobrables podrá recuperarse de la AEAT

9 2- Coste de los impagados. 1- Cálculo del coste de los fallidos. Coste de fallidos = 600 miles ( x 3%) - NOTA-El IVA se recupera de la HP - Volumen total de efectos impagados = ( x 40%) Total coste fallidos = 600 m / = 7,5%

- NOTA-El IVA se recupera de la HP - Volumen total")

10 2- Coste de los impagados. 2- Cálculo de costes administrativos y jurídicos. Costes administrativos y jurídicos= 60 miles Volumen total de efectos impagados = ( x 40%) Total costes administración = 60 m / = 0,75%

11 2- Coste de los impagados. 3- Cálculo de costes financieros Intereses por financiación adicional: Saldo clientes teórico = miles ( x 1,21 x 90/360) Saldo clientes real = miles (150 días) Inversión adicional en clientes = miles ( ) Efecto financiero del tirón = 0,015 (6% x 90/360) T.A.E. = 6,23 (1/0,985) (360/90) -1 Subtotal costes por financiación adicional = 251 miles (4.033 x 6,23%)

Efecto financiero del tirón = 0,015 (6% x 90/360) T.A.E. = 6,23 (1/0,985) (360/90) -1 Subtotal costes por financiación adicional = 251 miles (4.")

12 2- Coste de los impagados. 3- Cálculo de costes financieros Comisiones por gestión de impagados: Comisiones por gestión de impagados = 480 miles (8.000 x 6%) (-) Recuperado en regiros = (360 miles ) (480 x 75%) Subtotal costes por comisiones impagados = 120 miles Subtotal costes por financiación adicional = 251 miles Total costes financieros = 371 miles / = 4,64%

(-) Recuperado en regiros = (360 miles ) (480 x 75%) Subtotal costes por comisiones")

13 2- Coste de los impagados. Resumen del coste de impagados: 1- Fallidos: 600 m 7,5% 2- Costes administrativos: 60 m 0,75% 3- Costes financieros: 371 m 4,64% Total coste impagados: m 12,89%

14 Indice 1- El crédito comercial. 2- Costes de los impagados. 3- Documentos cambiarios que minimizan el riesgo de impagos. 4- El factoring y el contrato de confirming.

15 3- Documentos cambiarios que minimizan el riesgo de impagos. Interiorización del riesgo Autoseguro Documentos cambiarios Transferencia del riesgo Cesión del crédito Seguros de crédito Factoring Confirming

16 3- Documentos cambiarios que minimizan el riesgo de impagos. Pagaré Cheque Letra Refuerzo derecho cobro Reconocimiento explícito de deuda firmado por el deudor. Carácter probatorio de la deuda. Posibilidad de acudir al juicio cambiario. Documentos cambiarios Acción directa Contra el deudor principal (Librador; librado de una letra) Sujeción a AJD (excepto pagarés no a la orden) Acción regreso Contra cualquier interviniente (endosantes; avalistas; librador de una letra) Protesto

Sujeción a AJD (excepto")

17 Indice 1- El crédito comercial. 2- Costes de los impagados. 3- Documentos cambiarios que minimizan el riesgo de impagos. 4- El factoring y el contrato de confirming.

18 4- El factoring y el contrato de confirming. Factoring Compañía Factura (crédito comercial) Cliente Cesión de créditos (con o sin notificación) Financiación Con recurso Sin recurso Riesgo para entidad factoring Gestión cobro Entidad financiera de factoring

19 4- El factoring y el contrato de confirming. Confirming Compañía Factura (crédito comercial) Cliente Pago Vencimiento Anticipo =Factoring sin recurso Cesión de pagos Entidad financiera de confirming

20 morosidad Director Financiero Grupo Rigar

Factoraje Financiero o Factoring

Factoraje Financiero o Factoring Qué es el Factoraje? Es un mecanismo de financiamiento a corto plazo mediante el cual una empresa comercial, industrial, de servicios o persona física con actividad empresarial,

Factoraje Financiero o Factoring Qué es el Factoraje? Es un mecanismo de financiamiento a corto plazo mediante el cual una empresa comercial, industrial, de servicios o persona física con actividad empresarial,

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 5. Pasivo Corriente

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

Contabilidad Financiera II Grupos 20 y 21 TEMA - 5 Pasivo Corriente 1. Recordatorio: de Pasivo Según el marco conceptual del PGC, son obligaciones actuales surgidas como consecuencia de sucesos pasados,

Capítulo 3 INSTRUMENTOS DE PAGO Y CRÉDITO EN EL COMERCIO INTERNACIONAL (CUADROS)

") Capítulo 3 INSTRUMENTOS DE PAGO Y CRÉDITO EN EL COMERCIO INTERNACIONAL (CUADROS) Cuadro 1. OPERATIVA DE LA REMESA DOCUMENTARIA CONTRA PAGO VENDEDOR (1) Mercancía (a) Documentos ADUANA (b) Mercancía COMPRADOR

Capítulo 3 INSTRUMENTOS DE PAGO Y CRÉDITO EN EL COMERCIO INTERNACIONAL (CUADROS) Cuadro 1. OPERATIVA DE LA REMESA DOCUMENTARIA CONTRA PAGO VENDEDOR (1) Mercancía (a) Documentos ADUANA (b) Mercancía COMPRADOR

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

Tema: Transmisión de Derechos de Cobro / Títulos Valores / Efectos Comerciales Inicialmente, los derechos de cobro vienen documentados en factura (factoring), pero tradicionalmente se emplean como documentos

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial. Tema 5.- Financiación externa a corto plazo. Introducción

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

DIRECCIÓN FINANCIERA I Parte II: Financiación empresarial Tema 5.- Financiación externa a corto plazo Introducción Qué tipo de financiación vamos a utilizar de acuerdo con las necesidades y características

Cobros y pagos en tiempos de crisis Alternativas a la financiación de circulante

Cobros y pagos en tiempos de crisis Alternativas a la financiación de circulante JORNADA Cámara de Comercio de Murcia 24 de Mayo 2011 1 Productos de Gestión de Circulante Descuento Comercial Pólizas de

Cobros y pagos en tiempos de crisis Alternativas a la financiación de circulante JORNADA Cámara de Comercio de Murcia 24 de Mayo 2011 1 Productos de Gestión de Circulante Descuento Comercial Pólizas de

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores 0. Introducción 1. Qué es la gestión de pagos confirmados a los proveedores? 2. Cómo funciona? 3. Qué tipo de empresa puede

Pagos confirmados a proveedores: Ventajas para las empresas y sus proveedores 0. Introducción 1. Qué es la gestión de pagos confirmados a los proveedores? 2. Cómo funciona? 3. Qué tipo de empresa puede

Tema 6. Acreedores y Deudores por Operaciones Comerciales. Contabilidad Financiera II- Juan A. Rueda

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Tema 6. Acreedores y Deudores por Operaciones Comerciales 1 1. Los Créditos y Débitos por Operaciones Comerciales: Aspectos Generales. 2. Problemática de los Efectos Comerciales. 3. Correcciones de Valor

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS FINANZAS Y BANCOS Financiación del circulante. El crédito de proveedores

Quieres salvar tu empresa? INSTRUMENTOS, HERRAMIENTAS Y ACCIONES EN LA BÚSQUEDA DE SOLUCIONES PARA SU GESTIÓN EN TIEMPOS DE CRISIS FINANZAS Y BANCOS Financiación del circulante. El crédito de proveedores

Contabilidad Financiera y Analítica II. Grupos 12 y 13 TEMA 6. Compras y Obligaciones de pago Ventas y Derechos de cobro

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 6 Compras y Obligaciones de pago Ventas y Derechos de cobro 1. Introducción: Operaciones corrientes Como consecuencia de la actividad de explotación

Confianza, compromiso social y calidad. Soluciones para reducir los riesgos en la Exportación

Soluciones para reducir los riesgos en la Exportación 26-04-2012 2012 Fuente : Ivex Datos a 31-12-2011 27/04/2012 2 COBRAR 9530 BANCA TRANSACCIONAL 27/04/2012 3 Riesgos Confianza, compromiso social y calidad

Soluciones para reducir los riesgos en la Exportación 26-04-2012 2012 Fuente : Ivex Datos a 31-12-2011 27/04/2012 2 COBRAR 9530 BANCA TRANSACCIONAL 27/04/2012 3 Riesgos Confianza, compromiso social y calidad

PROCESOS Y ALTERNATIVAS DE COBRO.

PROCESOS Y ALTERNATIVAS DE COBRO. Objetivo: Conocer el proceso y los diferentes medios de cobro de nuestras ventas para una mejor negociación y optimización de la tesorería y del riesgo a clientes. José

PROCESOS Y ALTERNATIVAS DE COBRO. Objetivo: Conocer el proceso y los diferentes medios de cobro de nuestras ventas para una mejor negociación y optimización de la tesorería y del riesgo a clientes. José

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta Profesor: Jorge Soley Programa de Continuidad - IESE 2009-2010 La gestión de clientes tiene un impacto directo en la salud financiera

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta Profesor: Jorge Soley Programa de Continuidad - IESE 2009-2010 La gestión de clientes tiene un impacto directo en la salud financiera

TEMA 1. acreedores y deudores por operaciones comerciales y otras cuentas a pagar y cobrar relacionadas con la explotación (II)

") TEMA 1. acreedores y deudores por operaciones y otras cuentas a pagar y cobrar relacionadas con la explotación (II) 1.1. operaciones formalizadas mediante letras de cambio La factura es un documento que

TEMA 1. acreedores y deudores por operaciones y otras cuentas a pagar y cobrar relacionadas con la explotación (II) 1.1. operaciones formalizadas mediante letras de cambio La factura es un documento que

LABORAL KUTXA CONFIRMING

LABORAL KUTXA CONFIRMING SOLUCIÓN CLIENTE (Ordenante) Laboral Kutxa Confirming es un servicio global de pagos a proveedores dirigido fundamentalmente a Pymes, Grandes Empresas y Organismos Oficiales, empresas

LABORAL KUTXA CONFIRMING SOLUCIÓN CLIENTE (Ordenante) Laboral Kutxa Confirming es un servicio global de pagos a proveedores dirigido fundamentalmente a Pymes, Grandes Empresas y Organismos Oficiales, empresas

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DEFICIT DE TESORIA El presupuesto de tesorería permite anticipar una falta de liquidez en un momento determinado, déficit. Presupuesto Tesorería

TEMA 6. PARTE 2 GESTIÓN FINANCIERA DE LA EMPRESA A CORTO PLAZO DEFICIT DE TESORIA El presupuesto de tesorería permite anticipar una falta de liquidez en un momento determinado, déficit. Presupuesto Tesorería

Soluciones para reducir riesgos en las exportaciones:

Soluciones para reducir riesgos en las exportaciones: JORNADAS DE COMERCIO EXTERIOR CON EMPRESAS Conferencia Riesgo País Sevilla, 29 de noviembre de 2012 En colaboración con Exportaciones Provinciales

Soluciones para reducir riesgos en las exportaciones: JORNADAS DE COMERCIO EXTERIOR CON EMPRESAS Conferencia Riesgo País Sevilla, 29 de noviembre de 2012 En colaboración con Exportaciones Provinciales

Si se trata de sociedades o personas jurídicas, sus balances y cuentas de pérdidas y ganancias de los dos últimos dos años.

TRAMITACIÓN: Las solicitudes de préstamos acogidos a este Convenio deben presentarse, en cualquiera de las oficinas del Banco Atlántico, S.A. La documentación a presentar para el estudio de las solicitudes

TRAMITACIÓN: Las solicitudes de préstamos acogidos a este Convenio deben presentarse, en cualquiera de las oficinas del Banco Atlántico, S.A. La documentación a presentar para el estudio de las solicitudes

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO. Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

ACREEDORES Y DEUDORES POR OPERACIONES DE TRÁFICO Ejemplo 1: Contabilización de créditos comerciales e insolvencias estimadas La empresa MANOS BLANCAS, S.A. (MABLASA) dedicada a la fabricación y comercialización

El Factoring y el Confirming no son una moda inglesa

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

Informes en profundidad 09 El Factoring y el Confirming no son una moda inglesa Barcelona Activa SAU SPM, 1998-2011 Índice 01 02 03 04 05 06 El Factoring: Qué es? El Factoring: modalidades El Factoring:

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta. Profesor: Jorge Soley Curso de continuidad - IESE Madrid 2010

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta Profesor: Jorge Soley Curso de continuidad - IESE Madrid 2010 El crédito comercial La inversión en cuentas de clientes se fundamenta

Gestión de clientes: Aspectos comerciales y financieros a tener en cuenta Profesor: Jorge Soley Curso de continuidad - IESE Madrid 2010 El crédito comercial La inversión en cuentas de clientes se fundamenta

CÓMO ASEGURAR COBROS Y PAGOS

CÓMO ASEGURAR COBROS Y PAGOS Sumario 1. Introducción 2. Factoring 3. Confirming 4. Forfaiting 5. Seguro de crédito 6. Conclusiones 7. Más información Última actualización: 27/03/09 Página 1 de 8 1. Introducción

CÓMO ASEGURAR COBROS Y PAGOS Sumario 1. Introducción 2. Factoring 3. Confirming 4. Forfaiting 5. Seguro de crédito 6. Conclusiones 7. Más información Última actualización: 27/03/09 Página 1 de 8 1. Introducción

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

1. TERMINOLOGÍA DE LOS EFECTOS COMERCIALES LETRA DE CAMBIO: Documento mercantil por el cual una persona, denominado librador del efecto, manda u ordena pagar a otra, denominada librado, una determinada

La financiación del circulante en el comercio exterior

DIRECCIÓN TERRITORIAL LEVANTE La financiación del circulante en el comercio exterior Murcia, 4 de noviembre de 2014 Taller: Cómo preparar un buen Plan de Negocio Internacional y conseguir financiación

DIRECCIÓN TERRITORIAL LEVANTE La financiación del circulante en el comercio exterior Murcia, 4 de noviembre de 2014 Taller: Cómo preparar un buen Plan de Negocio Internacional y conseguir financiación

CONVENIO CEA-GRUPO BANCO POPULAR

CONVENIO CEA-GRUPO BANCO POPULAR El pasado 26 de mayo de 2006, se firmó el Convenio de Colaboración entre La Confederación de Empresarios de Andalucía (CEA) y El Grupo Banco Popular. Se establece una línea

CONVENIO CEA-GRUPO BANCO POPULAR El pasado 26 de mayo de 2006, se firmó el Convenio de Colaboración entre La Confederación de Empresarios de Andalucía (CEA) y El Grupo Banco Popular. Se establece una línea

Líneas de financiación del circulante León, 9 de Octubre de 2013

BBVA Líneas de financiación del circulante León, 9 de Octubre de 2013 León 9.oct.2013 Índice: 1.Introducción 2.Los Clásicos 3.Los Nuevos Clásicos 4.Líneas ICO para el corto plazo 5.YoSoyEmpleo - BBVA 2

BBVA Líneas de financiación del circulante León, 9 de Octubre de 2013 León 9.oct.2013 Índice: 1.Introducción 2.Los Clásicos 3.Los Nuevos Clásicos 4.Líneas ICO para el corto plazo 5.YoSoyEmpleo - BBVA 2

vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes.

5 Interés simple: actualización simple vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes. Vencimiento común y vencimiento

5 Interés simple: actualización simple vamos a conocer... 1. Descuento o actualización 2. Descuento simple comercial o bancario 5. Equivalencia financiera: Capitales equivalentes. Vencimiento común y vencimiento

Profesores: Andrés Montoyo Manuel Marco. 2011-2012 Grado en Ingeniería Informática

Profesores: Andrés Montoyo Manuel Marco 2011-2012 Grado en Ingeniería Informática ! Vías de Pago! Condiciones de pago! Circuito de los instrumentos de cobro más comunes en las empresas! Cheque! Pagaré!

Profesores: Andrés Montoyo Manuel Marco 2011-2012 Grado en Ingeniería Informática ! Vías de Pago! Condiciones de pago! Circuito de los instrumentos de cobro más comunes en las empresas! Cheque! Pagaré!

TRATAMIENTO DE CLIENTES DE DUDOSO COBRO

TEMA 4 TRATAMIENTO DE CLIENTES DE DUDOSO COBRO 96 Negocios y Dirección CAPITULO 4. OBJETIVO. En el apartado anterior se ha analizado el tratamiento contable de las ventas de existencias comerciales. En

TEMA 4 TRATAMIENTO DE CLIENTES DE DUDOSO COBRO 96 Negocios y Dirección CAPITULO 4. OBJETIVO. En el apartado anterior se ha analizado el tratamiento contable de las ventas de existencias comerciales. En

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Iván I. Paredes Trade Finance Deutsche Bank. Financiación bancaria a través del Factoring y del Confirming

Iván I. Paredes Trade Finance Deutsche Bank Financiación bancaria a través del Factoring y del Confirming Punto de partida - Argumentos Toda empresa necesita optimizar su Capital Circulante para mejorar

Iván I. Paredes Trade Finance Deutsche Bank Financiación bancaria a través del Factoring y del Confirming Punto de partida - Argumentos Toda empresa necesita optimizar su Capital Circulante para mejorar

GOBIERNO DE ESPAÑA MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS

MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS 23 de abril de 2009 1 MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS EELL CON EMPRESAS Y AUTÓNOMOS Financiación

MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS 23 de abril de 2009 1 MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS EELL CON EMPRESAS Y AUTÓNOMOS Financiación

Oferta para colectivo miembros de la Asociación Empresarial Pedrosa. Hay muchos motivos por los que deberíamos conocernos.

Oferta para colectivo miembros de la Asociación Empresarial Pedrosa. Hay muchos motivos por los que deberíamos conocernos. Cuentas. Cuenta Corriente. Es una cuenta con liquidez total y con un coste muy

Oferta para colectivo miembros de la Asociación Empresarial Pedrosa. Hay muchos motivos por los que deberíamos conocernos. Cuentas. Cuenta Corriente. Es una cuenta con liquidez total y con un coste muy

TEMA 9: Ofrecen dos categorías de servicios, administrativos y financieros.

TEMA 9: FACTORING, FORFAITING, LEASING Y CONFIRMING 1. EL FACTORING Las sociedades de factoring son empresas financieras especializadas en prestar los servicios de cobro, a través de una única relación

TEMA 9: FACTORING, FORFAITING, LEASING Y CONFIRMING 1. EL FACTORING Las sociedades de factoring son empresas financieras especializadas en prestar los servicios de cobro, a través de una única relación

CASO PRACTICO Nº 113

CASO PRACTICO Nº 113 CONSULTA Contabilización de las operaciones derivadas del Factoring. SOLUCIÓN 1. Modalidad factoring sin recurso: Según esta modalidad, los derechos de cobro, documentados en facturas

CASO PRACTICO Nº 113 CONSULTA Contabilización de las operaciones derivadas del Factoring. SOLUCIÓN 1. Modalidad factoring sin recurso: Según esta modalidad, los derechos de cobro, documentados en facturas

CÓMO ASEGURAR COBROS Y PAGOS

CÓMO ASEGURAR COBROS Y PAGOS Sumario 1. Introducción 2. Factoring 3. Confirming 4. Forfaiting 5. Seguro de crédito 6. Conclusiones 7. Más información Data d actualització: 29/11/12 Pàgina 1 de 8 1. Introducción

CÓMO ASEGURAR COBROS Y PAGOS Sumario 1. Introducción 2. Factoring 3. Confirming 4. Forfaiting 5. Seguro de crédito 6. Conclusiones 7. Más información Data d actualització: 29/11/12 Pàgina 1 de 8 1. Introducción

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 9: EFECTOS COMERCIALES A COBRAR

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

TEMA 9: EFECTOS COMERCIALES A COBRAR 1- LOS EFECTOS COMERCIALES A COBRAR 2- LOS EFECTOS COMERCIALES EN CARTERA 3- EL DESCUENTO DE EFECTOS 4- LOS EFECTOS COMERCIALES EN GESTIÓN DE COBRO 5- LOS EFECTOS COMERCIALES

Situación del sector del transporte y posibilidades de financiación. 14 de Marzo, 2012

Situación del sector del transporte y posibilidades de financiación 14 de Marzo, 2012 Índice 1. Situación actual del sector empresarial 2. Sector transporte 3. Financiación 2 Situación Actual 3 Endeudamiento

Situación del sector del transporte y posibilidades de financiación 14 de Marzo, 2012 Índice 1. Situación actual del sector empresarial 2. Sector transporte 3. Financiación 2 Situación Actual 3 Endeudamiento

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

4. DESCUENTO SIMPLE 4.1. Descuento comercial o bancario 4.2. Descuento racional o matemático El descuento comercial o bancario es un instrumento de financiación bancaria a corto plazo, utilizado principalmente

OFERTA DE PRODUCTOS Y SERVICIOS DE la Caixa PARA EMPRESAS SOCIAS DE LA CAMARA DE COMERCIO ITALIANA EN BARCELONA

OFERTA DE PRODUCTOS Y SERVICIOS DE la Caixa PARA EMPRESAS SOCIAS DE LA CAMARA DE COMERCIO ITALIANA EN BARCELONA La Caixa es la tercera entidad financiera en España, con más de 4.500 oficinas y un amplio

OFERTA DE PRODUCTOS Y SERVICIOS DE la Caixa PARA EMPRESAS SOCIAS DE LA CAMARA DE COMERCIO ITALIANA EN BARCELONA La Caixa es la tercera entidad financiera en España, con más de 4.500 oficinas y un amplio

Soluciones para reducir riesgos en las exportaciones:

Soluciones para reducir riesgos en las exportaciones: JORNADAS DE COMERCIO EXTERIOR CON EMPRESAS Conferencia Riesgo País Vigo 25 de Octubre de 2012 En colaboración con Exportaciones Provinciales 2012 y

Soluciones para reducir riesgos en las exportaciones: JORNADAS DE COMERCIO EXTERIOR CON EMPRESAS Conferencia Riesgo País Vigo 25 de Octubre de 2012 En colaboración con Exportaciones Provinciales 2012 y

Matemáticas Financieras

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Matemáticas Financieras Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: Profundizar en los fundamentos del cálculo financiero,

Financiación Bancaria Gran Canaria Emprende

Financiación Bancaria Gran Canaria Emprende Carlos Ramírez Ruiz Las Palmas, 15 y 24 de septiembre de 2009 Financiación Bancaria Indice: - Acercamiento a la Terminología Bancaria - Productos Básicos de

Financiación Bancaria Gran Canaria Emprende Carlos Ramírez Ruiz Las Palmas, 15 y 24 de septiembre de 2009 Financiación Bancaria Indice: - Acercamiento a la Terminología Bancaria - Productos Básicos de

Gestión de Cobro de Créditos Comerciales

Gestión de Cobro de Créditos Comerciales Asesoramiento jurídico integral para empresarios y autónomos - Edición 2015 - 1. INTRODUCCIÓN Encargo para el cobro de créditos comerciales impagados por los clientes

Gestión de Cobro de Créditos Comerciales Asesoramiento jurídico integral para empresarios y autónomos - Edición 2015 - 1. INTRODUCCIÓN Encargo para el cobro de créditos comerciales impagados por los clientes

COMUNICACION " A " 3104 I 19/04/00. Ref.: LISOL-1-296 OPRAC-1-484 Operatoria de descuento de documentos.

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION " A " 3104 I 19/04/00 A LAS ENTIDADES FINANCIERAS: Ref.: LISOL-1-296 OPRAC-1-484 Operatoria de descuento de documentos. Nueva modalidad de garantía

BANCO CENTRAL DE LA REPUBLICA ARGENTINA COMUNICACION " A " 3104 I 19/04/00 A LAS ENTIDADES FINANCIERAS: Ref.: LISOL-1-296 OPRAC-1-484 Operatoria de descuento de documentos. Nueva modalidad de garantía

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

GARANTÍAS. Se incluyen en esta categoría, con el carácter de enumeración taxativa, las siguientes:

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

1.1. Preferidas A. Están constituidas por la cesión o caución de derechos respecto de títulos o documentos de cualquier naturaleza que, fehacientemente instrumentadas, aseguren que la entidad podrá disponer

LA GESTION FINACIERA EN ESCENARIOS DE CRISIS

LA GESTION FINACIERA EN ESCENARIOS DE CRISIS Cómo afrontar los problemas de liquidez? Torrevieja, 13 de marzo 2009 El 88% de las Pymes asegura tener problemas de liquidez El 82% de las Pymes acusa problemas

LA GESTION FINACIERA EN ESCENARIOS DE CRISIS Cómo afrontar los problemas de liquidez? Torrevieja, 13 de marzo 2009 El 88% de las Pymes asegura tener problemas de liquidez El 82% de las Pymes acusa problemas

Medios de Cobro y Pago Internacionales Financiación de Exportaciones Operaciones de Cambio

Medios de Cobro y Pago Internacionales Financiación de Exportaciones Operaciones de Cambio Mecanismos de cobros y pagos internacionales Introducción. Concepto. Instrumentos. La Orden de Pago / Transferencia.

Medios de Cobro y Pago Internacionales Financiación de Exportaciones Operaciones de Cambio Mecanismos de cobros y pagos internacionales Introducción. Concepto. Instrumentos. La Orden de Pago / Transferencia.

Talleres Empresariales

Octubre-noviembre 2014 Talleres Empresariales Servicio de Consultoría y otras actividades a Pymes del Centro de Excelencia en Gestión de la Internacionalización de las Pymes Gallegas Agenda de contenidos

Octubre-noviembre 2014 Talleres Empresariales Servicio de Consultoría y otras actividades a Pymes del Centro de Excelencia en Gestión de la Internacionalización de las Pymes Gallegas Agenda de contenidos

FACTORING INTRODUCCIÓN

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

06 DE OCTUBRE DE 2006 BOLETIN INTRODUCCIÓN Para atraer nuevos clientes y conservar los que se tienen, la mayoría de las empresas encuentran que es necesario ofrecer crédito Las condiciones de este, pueden

Gestión de Cobro de Créditos Comerciales

Gestión de Cobro de Créditos Comerciales IGUALA JURÍDICA NORMAL y SENIOR - Edición 2015 - 1. INTRODUCCIÓN Encargo para el cobro de créditos comerciales impagados por los clientes del despacho a la fecha

Gestión de Cobro de Créditos Comerciales IGUALA JURÍDICA NORMAL y SENIOR - Edición 2015 - 1. INTRODUCCIÓN Encargo para el cobro de créditos comerciales impagados por los clientes del despacho a la fecha

UNA SOFOM SOCIALMENTE RESPONSABLE FACTORAJE FINANCIERO

UNA SOFOM SOCIALMENTE RESPONSABLE FACTORAJE FINANCIERO INDICE Quienes Somos Definición de Factoraje Financiero Servicios de MIZRAFIN SAPI de CV SOFOM ENR Beneficios Proveedor & Comprador Contacto QUIENES

UNA SOFOM SOCIALMENTE RESPONSABLE FACTORAJE FINANCIERO INDICE Quienes Somos Definición de Factoraje Financiero Servicios de MIZRAFIN SAPI de CV SOFOM ENR Beneficios Proveedor & Comprador Contacto QUIENES

El factoring y la factura electrónica. Elías Soler Presidente Asociación Española de Factoring

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

El factoring y la factura electrónica Elías Soler Presidente Asociación Española de Factoring XVI JORNADAS BANCARIAS, Madrid 26 de junio de 2007 Evolución del factoring mundial (En millones de euros) 51%

tema 1 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago contenido, características y ventajas A. El recibo

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

tema 1 Legislación mercantil básica La gestión de cobros en pequeños negocios o microempresas Fórmulas de reclamación de impagados 1. LEGISLACIÓN MERCANTIL BÁSICA 1.1. Documentos físicos de cobro y pago

Cómo negociar líneas de DESCUENTO y

[.estrategiafinanciera.es ] Cómo negociar líneas de DESCUENTO y anticipos de CRÉDITO Los límites de disposición, el volumen, el precio y las garantías son aspectos fundamentales a tener en cuenta para

[.estrategiafinanciera.es ] Cómo negociar líneas de DESCUENTO y anticipos de CRÉDITO Los límites de disposición, el volumen, el precio y las garantías son aspectos fundamentales a tener en cuenta para

CONVENIO DE COLABORACIÓN AYUNTAMIENTO DE JEREZ Y BANCO DE SABADELL, S.A.

OBJETO CONVENIO DE COLABORACIÓN AYUNTAMIENTO DE JEREZ Y BANCO DE SABADELL, S.A. Facilitar a los emprendedores jerezanos el acceso a la financiación de sus proyectos y actividades empresariales. BENEFICIARIOS

OBJETO CONVENIO DE COLABORACIÓN AYUNTAMIENTO DE JEREZ Y BANCO DE SABADELL, S.A. Facilitar a los emprendedores jerezanos el acceso a la financiación de sus proyectos y actividades empresariales. BENEFICIARIOS

Factoring internacional (con recurso)

") Modelos www.plancameral.org de Contratos Internacionales www.plancameral.org Modelos de contratos internacionales Factoring internacional (con recurso) Enero 2012 2 Objetivos El factoring es una modalidad

Modelos www.plancameral.org de Contratos Internacionales www.plancameral.org Modelos de contratos internacionales Factoring internacional (con recurso) Enero 2012 2 Objetivos El factoring es una modalidad

3. Amortización. Posibilidad de amortización mensual y trimestral; sistema francés de cuotas constantes.

INVERSIONES EN ACTIVOS FIJOS Hasta el 70% de las inversiones. Con garantía personal el plazo podrá alcanzar hasta 5 años, pudiendo establecerse un período de carencia de un año. Con garantía hipotecaria

INVERSIONES EN ACTIVOS FIJOS Hasta el 70% de las inversiones. Con garantía personal el plazo podrá alcanzar hasta 5 años, pudiendo establecerse un período de carencia de un año. Con garantía hipotecaria

Comisiones bancarias irregulares: descubierto en cuenta, devolución de efectos, reclamación de posiciones deudoras, etc. 29 DE OCTUBRE DE 2015

Comisiones bancarias irregulares: descubierto en cuenta, devolución de efectos, reclamación de posiciones deudoras, etc. 29 DE OCTUBRE DE 2015 QUÉ ES UNA COMISIÓN BANCARIA? Es el precio que una entidad

Comisiones bancarias irregulares: descubierto en cuenta, devolución de efectos, reclamación de posiciones deudoras, etc. 29 DE OCTUBRE DE 2015 QUÉ ES UNA COMISIÓN BANCARIA? Es el precio que una entidad

Instrumentos Financieros. En busca de la liquidez: factoring frente a. descuento comercial

factoring frente a descuento comercial 44 Estrategia Financiera Nº 283 Mayo 2011 l [ www.estrategiafinanciera.es] Las pymes y los profesionales autónomos son, en momentos de restricción del crédito, los

factoring frente a descuento comercial 44 Estrategia Financiera Nº 283 Mayo 2011 l [ www.estrategiafinanciera.es] Las pymes y los profesionales autónomos son, en momentos de restricción del crédito, los

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Financiación ABL (Asset Based Lending)

") Financiación ABL (Asset Based Lending) Mayores límites de financiación. Base Documental OP Corporate Banking.. Revisión Feb.2011. (original Feb.2009) Asset Based Lending (ABL) es una fórmula de financiación

Financiación ABL (Asset Based Lending) Mayores límites de financiación. Base Documental OP Corporate Banking.. Revisión Feb.2011. (original Feb.2009) Asset Based Lending (ABL) es una fórmula de financiación

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO.

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO. - Los ingresos por operaciones de tráfico, pueden originar unos derechos de cobro que se recogen en el subgrupo 43 CLIENTES y 44 DEUDORES VARIOS. CLIENTES:

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO. - Los ingresos por operaciones de tráfico, pueden originar unos derechos de cobro que se recogen en el subgrupo 43 CLIENTES y 44 DEUDORES VARIOS. CLIENTES:

MEDIOS COBRO Y PAGO, CASH MANAGEMENT Y NEGOCIACIÓN: Definición, Características y Estrategias Vitoria-Gasteiz Marzo de 2009

MEDIOS COBRO Y PAGO, CASH MANAGEMENT Y NEGOCIACIÓN: Definición, Características y Estrategias Vitoria-Gasteiz Marzo de 2009 1 1 ÍNDICE DE CONTENIDOS MEDIOS DE COBRO Y PAGO POSIBILIDADES DE FINANCIACIÓN

MEDIOS COBRO Y PAGO, CASH MANAGEMENT Y NEGOCIACIÓN: Definición, Características y Estrategias Vitoria-Gasteiz Marzo de 2009 1 1 ÍNDICE DE CONTENIDOS MEDIOS DE COBRO Y PAGO POSIBILIDADES DE FINANCIACIÓN

A partir de 25.000,01 euros: Eonia De 10.000,01 a 25.000 euros: Eonia-0,25 De 6.000,01 a 10.000 euros: Eonia 0,50

Cuenta corriente Pymes Cuenta corriente, especialmente pensada para su empresa. Una manera ágil y eficiente de administrar su liquidez. Podrá realizar todo tipo de cobros y pagos, disposiciones mediante

Cuenta corriente Pymes Cuenta corriente, especialmente pensada para su empresa. Una manera ágil y eficiente de administrar su liquidez. Podrá realizar todo tipo de cobros y pagos, disposiciones mediante

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES. OBJETIVOS DEL MÓDULO: Analizar la problemática contable que surge al documentar los créditos y débitos en las

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 1: ASPECTOS CONTABLES DE LOS EFECTOS COMERCIALES. OBJETIVOS DEL MÓDULO: Analizar la problemática contable que surge al documentar los créditos y débitos en las

OFERTA DE PRODUCTOS Y SERVICIOS PARA SOCIOS DE AJE ASTURIAS

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

Las claves del descuento comercial

Las claves del descuento comercial El descuento comercial es una operación clásica en la financiación de las empresas. Conocer sus particularidades y técnicas de negociación puede ayudar a que el responsable

Las claves del descuento comercial El descuento comercial es una operación clásica en la financiación de las empresas. Conocer sus particularidades y técnicas de negociación puede ayudar a que el responsable

INSTRUMENTOS DE FINANCIACIÓN DEL COMERCIO INTERNACIONAL:

INSTRUMENTOS DE FINANCIACIÓN DEL COMERCIO INTERNACIONAL: BS Factoring de exportación / BS Factoring Cobertura, BS Confirming de importación / BS Forfaiting. Junio de 2010 1 Introducción: La Cesión del

INSTRUMENTOS DE FINANCIACIÓN DEL COMERCIO INTERNACIONAL: BS Factoring de exportación / BS Factoring Cobertura, BS Confirming de importación / BS Forfaiting. Junio de 2010 1 Introducción: La Cesión del

T E M A R I O EL FACTORAJE COMO UNA HERRAMIENTA DE FINANCIAMIENTO CASO PRÁCTICO DE COMPRA DE CARTERA DE CLIENTES DEFINICIÓN FORMAL DEL CONCEPTO

1 T E M A R I O EL FACTORAJE COMO UNA HERRAMIENTA DE FINANCIAMIENTO CASO PRÁCTICO DE COMPRA DE CARTERA DE CLIENTES DEFINICIÓN FORMAL DEL CONCEPTO DE FACTORAJE O FACTORING CONDICIONES DE APLICABIBLIDAD

1 T E M A R I O EL FACTORAJE COMO UNA HERRAMIENTA DE FINANCIAMIENTO CASO PRÁCTICO DE COMPRA DE CARTERA DE CLIENTES DEFINICIÓN FORMAL DEL CONCEPTO DE FACTORAJE O FACTORING CONDICIONES DE APLICABIBLIDAD

El Factoring. Legislación y tratamiento contable

El Factoring. Legislación y tratamiento contable 1. Gestión de cobro 2. Administración de carteras de clientes 3. Cobertura de riesgos 4. Financiación 5. Ventajas del factoring 6. Inconvenientes del factoring

El Factoring. Legislación y tratamiento contable 1. Gestión de cobro 2. Administración de carteras de clientes 3. Cobertura de riesgos 4. Financiación 5. Ventajas del factoring 6. Inconvenientes del factoring

Concepto y clasificación

Grupo 4 Concepto y clasificación Es el aplazamiento de los cobros relacionados con las operaciones de venta y prestación de servicios por operaciones del tráfico de la empresa (clientes, deudores, créditos

Grupo 4 Concepto y clasificación Es el aplazamiento de los cobros relacionados con las operaciones de venta y prestación de servicios por operaciones del tráfico de la empresa (clientes, deudores, créditos

Soluciones de tecnologías de l i f ió. Convenio Financiero de Novagalicia Banco con Asociación de Empresarios de Culleredo

Soluciones de tecnologías de l i f ió 2013 Convenio Financiero de Novagalicia Banco con Asociación de Empresarios de Culleredo Anexo I Oferta financiera a los asociados a la Asociación de Empresarios de

Soluciones de tecnologías de l i f ió 2013 Convenio Financiero de Novagalicia Banco con Asociación de Empresarios de Culleredo Anexo I Oferta financiera a los asociados a la Asociación de Empresarios de

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Centro de Estudios Morosología de EAE Business School ESTUDIO sobre MOROSIDAD y COMPORTAMIENTO de PAGOS 2009 Por Pere J. Brachfield, director del CEM

Centro de Estudios Morosología de EAE Business School ESTUDIO sobre MOROSIDAD y COMPORTAMIENTO de PAGOS 2009 Por Pere J. Brachfield, director del CEM La morosidad en las operaciones comerciales puede tener

Centro de Estudios Morosología de EAE Business School ESTUDIO sobre MOROSIDAD y COMPORTAMIENTO de PAGOS 2009 Por Pere J. Brachfield, director del CEM La morosidad en las operaciones comerciales puede tener

FINANCIA. ESPECIALIZADA PROYECTOS E. E. JORNADA ANFALUM

FINANCIA. ESPECIALIZADA PROYECTOS E. E. JORNADA ANFALUM Luis Miguel Souto Vázquez Delegado de Financiación Especializada Madrid, 08 Julio 2015 1 Índice 1. Financiación especializada COMO GESTIONO EL COBRO

FINANCIA. ESPECIALIZADA PROYECTOS E. E. JORNADA ANFALUM Luis Miguel Souto Vázquez Delegado de Financiación Especializada Madrid, 08 Julio 2015 1 Índice 1. Financiación especializada COMO GESTIONO EL COBRO

EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

Introducción. EMPRESA ELECTRICA DE ARICA S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio terminado

ÍNDICE. Sumario... 5. Prólogo... 7. Capítulo 1. El sistema financiero español... 9. Objetivos del capítulo... 11

ÍNDICE PÁGINA Sumario... 5 Prólogo... 7 Capítulo 1. El sistema financiero español... 9 Objetivos del capítulo... 11 1. Introducción al sistema financiero español... 12 2. Las instituciones rectoras...

ÍNDICE PÁGINA Sumario... 5 Prólogo... 7 Capítulo 1. El sistema financiero español... 9 Objetivos del capítulo... 11 1. Introducción al sistema financiero español... 12 2. Las instituciones rectoras...

EPÍGRAFE 02. SERVICIOS DE PAGO. TRANSFERENCIAS Y OTRAS ÓRDENES DE PAGO (NO SUJETO A REVISIÓN POR EL

Domicilio Social: Paseo de La Habana, 74 Madrid 28036 N IF: A-82473018 Número de Registro en Banco España: 0083 Mercados en los que participa: - Renta 4 Banco, S.A. a través de Renta 4 SV, S.A. como Miembro

Domicilio Social: Paseo de La Habana, 74 Madrid 28036 N IF: A-82473018 Número de Registro en Banco España: 0083 Mercados en los que participa: - Renta 4 Banco, S.A. a través de Renta 4 SV, S.A. como Miembro

Convenio Financiero de Novagalicia con ASOCIACIÓN DE EMPRESARIOS DE POCOMACO

Anexo 1 Convenio Financiero de Novagalicia con ASOCIACIÓN DE EMPRESARIOS DE POCOMACO Página 5 Préstamo Personal Anticipo (Para financiar el anticipo de subvenciones o el pago de impuestos relacionados

Anexo 1 Convenio Financiero de Novagalicia con ASOCIACIÓN DE EMPRESARIOS DE POCOMACO Página 5 Préstamo Personal Anticipo (Para financiar el anticipo de subvenciones o el pago de impuestos relacionados

Referencia del Consejo de Ministros

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

Qué es el FACTORING? n. 2. Gestión n de cobro. 1. Financiación.

Qué es el FACTORING? 1. Financiación. n. 2. Gestión n de cobro. 3. Cobertura del riesgo de insolvencia. 4. Administración n de la cuenta objeto de cesión. Qué es el FACTORING? Su principal ventaja: La

Qué es el FACTORING? 1. Financiación. n. 2. Gestión n de cobro. 3. Cobertura del riesgo de insolvencia. 4. Administración n de la cuenta objeto de cesión. Qué es el FACTORING? Su principal ventaja: La

Financiación de la pyme III: productos de financiación bancaria

8 Financiación de la pyme III: productos de financiación bancaria Una vez estudiado el entorno en el que se desarrollará la relación entre banco y empresa, conviene realizar un análisis pormenorizado de

8 Financiación de la pyme III: productos de financiación bancaria Una vez estudiado el entorno en el que se desarrollará la relación entre banco y empresa, conviene realizar un análisis pormenorizado de

Gestión Financiera. 3 > Operaciones a corto plazo

. 3 > Operaciones a corto plazo Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 40. 3 > Operaciones a corto plazo 1 2 3 Descuento de efectos comerciales Descuento financiero 4 Clases Métodos para

. 3 > Operaciones a corto plazo Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 40. 3 > Operaciones a corto plazo 1 2 3 Descuento de efectos comerciales Descuento financiero 4 Clases Métodos para

CONVENIO CEA-CAJAMADRID

CONVENIO CEA-CAJAMADRID El pasado 13 de enero de 2006, se firmó el Convenio de Colaboración entre La Confederación de Empresarios de Andalucía y La Caja de Ahorros y Monte de Piedad de Madrid (CAJAMADRID).

CONVENIO CEA-CAJAMADRID El pasado 13 de enero de 2006, se firmó el Convenio de Colaboración entre La Confederación de Empresarios de Andalucía y La Caja de Ahorros y Monte de Piedad de Madrid (CAJAMADRID).

EL COMERCIO EXTERIOR. Marta Ipiña Gosalbo 24/06/2010

EL COMERCIO EXTERIOR Marta Ipiña Gosalbo 24/06/2010 1 Contenidos Medios de cobro/pago más habituales en el Comercio Exterior: Ventajas e Inconvenientes Financiación bancaria al exportador e importador

EL COMERCIO EXTERIOR Marta Ipiña Gosalbo 24/06/2010 1 Contenidos Medios de cobro/pago más habituales en el Comercio Exterior: Ventajas e Inconvenientes Financiación bancaria al exportador e importador

Leading crowdlending in Spain since 2009. Confirming. Financiación de pagos confirmados

Leading crowdlending in Spain since 2009 Confirming Financiación de pagos confirmados Quién es Comunitae 1ª plataforma de crowdlending fundada en España (marzo de 2008), y 3ª en Europa. Líder en el mercado

Leading crowdlending in Spain since 2009 Confirming Financiación de pagos confirmados Quién es Comunitae 1ª plataforma de crowdlending fundada en España (marzo de 2008), y 3ª en Europa. Líder en el mercado

Sistema Integrado de Gestión Inmobiliaria

SIGI Módulo Tesorería Líneas de Riesgo: Descuento SIGI V 2.7 Madrid, 1 de Noviembre de 2009 SIGI: Módulo de Tesorería. Control Bancario Líneas de Riesgo / Descuento El descuento bancario consiste en que

SIGI Módulo Tesorería Líneas de Riesgo: Descuento SIGI V 2.7 Madrid, 1 de Noviembre de 2009 SIGI: Módulo de Tesorería. Control Bancario Líneas de Riesgo / Descuento El descuento bancario consiste en que

UD 10 PAGO APLAZADO: LETRA DE CAMBIO. Elvira Carmona Rubio Operaciones administrativas de compraventa

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

UD 10 PAGO APLAZADO: LETRA DE CAMBIO Elvira Carmona Rubio Operaciones administrativas de compraventa 1. La letra de cambio Es un instrumento de pago que sirve para realizar operaciones a crédito, pudiéndose

Curso: Finanzas Empresariales Sesión IV: Instrumentos Financieros y su valoración

Curso: Finanzas Empresariales Sesión IV: Instrumentos Financieros y su valoración Instrumentos Financieros Según las NIIF (Normas Internacionales de Información Financiera) las cuáles contienen a las NIC

Curso: Finanzas Empresariales Sesión IV: Instrumentos Financieros y su valoración Instrumentos Financieros Según las NIIF (Normas Internacionales de Información Financiera) las cuáles contienen a las NIC

ANEXO I. Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

Dossier Tesorería. [ www.estrategiafinanciera.es ] El coste de los impagados, morosos y fallidos para la. empresa. Caso Práctico

![Dossier Tesorería. [ www.estrategiafinanciera.es ] El coste de los impagados, morosos y fallidos para la. empresa. Caso Práctico](/thumbs/27/9702603.jpg "Dossier Tesorería. [ www.estrategiafinanciera.es ] El coste de los impagados, morosos y fallidos para la. empresa. Caso Práctico") [ www.estrategiafinanciera.es ] El coste de los impagados, morosos y fallidos para la Caso Práctico empresa 48 Estrategia Financiera Nº 230 Julio - Agosto 2006 La empresa Comercial Petroquímica se ha preocupado

[ www.estrategiafinanciera.es ] El coste de los impagados, morosos y fallidos para la Caso Práctico empresa 48 Estrategia Financiera Nº 230 Julio - Agosto 2006 La empresa Comercial Petroquímica se ha preocupado

Financiación para la Internacionalización

Financiación para la Internacionalización Alberto Jiménez Martín ENTORNO El desarrollo de operaciones y proyectos en el ámbito internacional son intensivos en necesidades de financiación. El proceso de

Financiación para la Internacionalización Alberto Jiménez Martín ENTORNO El desarrollo de operaciones y proyectos en el ámbito internacional son intensivos en necesidades de financiación. El proceso de

Módulo: GESTIÓN FINANCIERA.

Módulo: GESTIÓN FINANCIERA. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 2.1. Realizar previsiones de tesorería estableciendo la relación adecuada entre los flujos de cobros y pagos. 2.2. Realizar

Módulo: GESTIÓN FINANCIERA. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 2.1. Realizar previsiones de tesorería estableciendo la relación adecuada entre los flujos de cobros y pagos. 2.2. Realizar

www.cursos-allende.com.ar

TÍTULOS DE CRÉDITO Vivante: Es el documento necesario para ejercer el derecho literal y autónomo en él expresado. FUNCIÓN ECONÓMICA: -Instrumentar los derechos creditorios con plazo diferido. -Asegurar

TÍTULOS DE CRÉDITO Vivante: Es el documento necesario para ejercer el derecho literal y autónomo en él expresado. FUNCIÓN ECONÓMICA: -Instrumentar los derechos creditorios con plazo diferido. -Asegurar

ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES

VA-28-10 ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES Les recordamos que, con el objetivo de seguir aportando a nuestros asociados ventajas que les permitan afrontar estos momentos de coyuntura

VA-28-10 ACUERDO CON EL BBVA: FINANCIACIÓN EN CONDICIONES ESPECIALES Les recordamos que, con el objetivo de seguir aportando a nuestros asociados ventajas que les permitan afrontar estos momentos de coyuntura

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

FORMACIÓN. CURSO Gestión Operativa de Tesorería

FORMACIÓN CURSO Gestión Operativa de Tesorería En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes de

FORMACIÓN CURSO Gestión Operativa de Tesorería En un mercado laboral en constante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes de