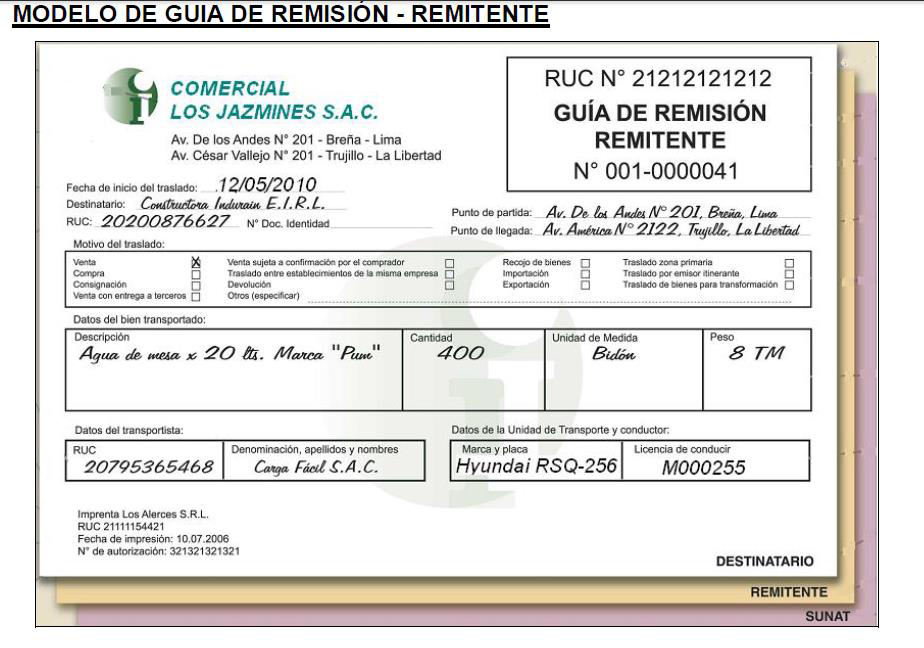

COMPROBANTES DE PAGO Y GUIAS DE REMISIÓN LUZ SILVERA SINFOROSO

|

|

|

- Felisa Sosa Plaza

- hace 7 años

- Vistas:

Transcripción

1 COMPROBANTES DE PAGO Y GUIAS DE REMISIÓN LUZ SILVERA SINFOROSO

2 Legislación Ley Marco de Comprobantes de Pago Decreto Ley N Reglamento de Comprobantes de Pago Resolución de Superintendencia N /SUNAT y modificatorias

3 Definición de Comprobante de Pago Sólo se considerará que existe Comprobante de Pago si su impresión y/o importación ha sido autorizada por SUNAT. La inobservancia de lo indicado acarreará configuración de Infracción prevista en los numerales 1, 4, 8, y 15 del artículo N 174 del Código Tributario: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión) Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición.

4 FACTURA NEGOCIABLE De acuerdo con la Resolución de Superintendencia N /Sunat disone que las empresas y personas que emiten facturas comerciales y recibos por honorarios con una tercer copia. El uso de la tercera copia es de uso obligatorio denominandose factura Negociable sea que las ventas se realicen al contado o crédito. La imprensión se hára en imprentas autorizadas por sunat.

5 FACTURA NEGOCIABLE Deberan darse de baja las facturas en Stock de acuerdo a los plazos según la fecha de emisión de la imprenta: Facturas impresas hasta el se podra usar hasta el Facturas impresas desde el hasta el solo podran ser usadas hasta el Los comprobantes que nosean dados de baja en estos plazos, pierden esta calidad desde el dia siguiente al vencimiento de estos plazos.

6 Que sucede si se imcumple con usar la tecera copia? Se incurre en infracción de acuerdo al numeral 2 del articulo 174 del codigo tributario Emitir y/u ortorgar documentos que no reúnen los requisitos y caracteristitcas para ser consideradas como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión

7 Cuál es la utilidad de los Comprobantes de Pago? Los comprobantes de pago sirven para: Para los contribuyentes: Sustentar la posesión de sus bienes Contabilizar adquisiciones en Registro de Compras Sustentar costo o gasto para efecto

8 FEHACIENCIA DE LAS OPERACIONES RTF Nº Los contribuyentes deben mantener al menos un nivel mínimo indispensable de elementos de prueba que acrediten que los comprobantes que sustentan su derecho correspondan a operaciones reales. RTF Nº Para tener derecho al crédito fiscal o a la deducción de gastos en forma fehaciente y razonable, no basta con acreditar que se cuenta con los comprobantes de pago que cumplen los requisitos sustanciales y formales establecidos en la Ley del Impuesto General a las Ventas y respalden las operaciones realizadas, ni demostrar su registro contable, sino que fundamentalmente es necesario acreditar que dichos comprobantes en efecto correspondan a operacio nes reales o existentes, es decir, que se hayan producido en la realidad.

9 NO HABIDO RTF N La condición de no habido no es un hecho que por sí solo evidencie la operación realizada no sea real, pues los hechos materia de examen se determinaron durante la fiscalización, siendo que en el caso de autos no se evidencia que la condición de no habido existía durante la realización de las operaciones observadas

10 OBLIGACIÓN DE EMITIR EL COMPROBNTE DE PAGO el penúltimo párrafo del artículo 5 de la referida norma dispone que la obligación de otorgar comprobantes de pago rige aún cuando la transferencia de bienes, entrega en uso o prestación de servicios no se encuentre afecta a tributos, o cuando éstos hubieran sido liquidados, percibidos o retenidos con anterioridad al otorgamiento de los mismos. De las normas antes señaladas fluye claramente que cuando un sujeto realice cualquiera de las operaciones a que hace alusión el artículo 1 del Reglamento de Comprobantes de Pago, salvo las excepciones previstas en el artículo 7 de la citada norma, se deberá emitir uno de los comprobantes de pago establecidos en el artículo 2 del referido Reglamento, sin importar si la operación se encuentra o no gravada con el Impuesto General a las Ventas.

11 Facturas Cuando la operación se realice con sujetos del IGV que tengan derecho al crédito fiscal y Cuando el comprador lo solicite a fin de sustentar gasto o costo.

, electricistas,")

12 Recibos por Honorarios Por la prestación de servicios a través del ejercicio Individual. Es el caso de los profesionales independientes (médicos, abogados), electricistas, gasfiteros, etc.

13 Se puede consignar cualquier información adicional que se cree pertinente en el Recibo por Honorario? el numeral 2 del artículo 8 del Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superintendencia N 00799/SUNAT, dispone los requisitos mínimos que deberán contener los recibos por honorarios. Así, respecto a la información no necesariamente impresa, el citado numeral establece que deberá consignarse, entre otros, el monto de los honorarios; el monto discriminado del tributo que grava la operación, indicando la tasa de retención correspondiente, en su caso; y el importe neto recibido por el servicio prestado, expresado numérica y literalmente. en tanto el recibo por honorarios se emita cumpliendo con los requisitos mínimos exigidos por el Reglamento de Comprobantes de Pago, podrá consignarse cualquier información adicional que se considere pertinente. Oficio Nº KC0000

14 Boletas de Venta En operaciones con consumidores. No podrán ser utilizadas a fin de sustentar gasto o costo para efecto de impuestos y para sustentar crédito deducible.

15 Tickets o cintas emitidos por máquinas registradoras En operaciones con consumidores. No servirá para sustentar gasto o costo para efecto impuestos, salvo que: Se identifique al adquiriente con su RUC, nombres o razón social. Se emitan en original y una copia, además de cinta testigo. Se discrimine el impuesto que grava la operación. Sólo se emitirán en moneda nacional

16 Ticket

17 RTF N ( ) Los tickets que no consignan hora de emisión no son considerados como comprobantes de pago Se confirma la apelada, debido a que del acta probatoria se aprecia que la recurrente otorgo un documento que no constituye comprobante de pago pues no consigna la hora de emisión, requisito exigido para los tickets emitidos por maquinas registradoras

18 Liquidación de compra Se emitirán por las adquisiciones de: Productos primarios, derivados de la actividad agropecuaria Pesca artesanal Productos silvestres Artesanía y desperdicios

19 RTF Nº ( ) Los gastos no son deducibles cuando se sustentan en liquidaciones de compra emitidas a comerciantes de bienes en general Es procedente el reparo de los gastos efectuados por la recurrente por cuanto se ha comprobado que ésta emitió indebidamente liquidaciones de compra a vendedores que tenían la calidad de comercializadores de bienes en general y no de productores o acopiadores de productos primarios, por lo que los mencionados comprobantes al no haber sido emitidas de acuerdo con el Reglamento de Comprobantes de Pago, no sustentan debidamente los gastos deducidos.

20 Comprobantes de Pago También se consideran comprobantes de pago a: Los documentos autorizados en el numeral 6 del artículo 4º del RCP. Otros documentos que por su contenido y sistema de emisión Comprobantes permitan un adecuado control tributario yde se Pago encuentren expresamente autorizados, de manera previa, por la SUNAT.

21 Comprobantes de Pago Otros documentos autorizados que permitirán sustentar gasto o costo y ejercer el CF, siempre que se identifique al adquirente y se discrimine el impuesto Cartas de Porte aéreo y Conocimiento de Embarque Pólizas de adjudicación en caso de remates Certificado de pago de Regalías emitidos por Perú Petro Empresas del sistema de tarjetas de crédito Boletos de viaje Documentos emitidos por sociedades irregulares Concesiones por el servicio de revisiones técnicas

22 Comprobantes de Pago Otros documentos autorizados que permitirán sustentar gasto o costo siempre que se identifique al adquirente Recibos de Arrendamiento o subarrendamiento. Documentos emitidos por la Iglesia Católica, por el arrendamiento de sus bienes inmuebles. Boletos emitidos por el servicio de transporte urbano de pasajeros y ferroviario publico. Boletos o entradas de espectáculos públicos. Recibos por el pago de la Tarifa por uso de Agua superficial con fines agrarios. Etiquetas autoadhesivas emitidas por CORPAC TUUA. Documentos emitidos por COFOPRI.

23 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES MUEBLES Cuando se entregue el bien o se efectué el pago, lo que ocurra primero En la fecha del retiro de bienes (de acuerdo a la Ley IGV) Consignación: 9 días hábiles después de realizada operación

24 En la culminación del servicio. Prestación de Servicios Por la percepción de la retribución, sea parcial o total. Al vencimiento del plazo convenido para el pago.

25 JURISPRUDENCIA RTF ( Observancia Obligatoria) La mencionada RTF consideró como criterio recurrente que Las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras deben contener, entre otros requisitos, como información impresa, la dirección completa del establecimiento en el cual se emiten, esto es, incluyendo el distrito y la provincia.

26 Requisitos de los Comprobantes de Pago En atención a la Resolución de Superintendencia N /SUNAT considerar los siguiente: Los CDP impresos a partir del 16 de agosto de 2013 podrán no incluir el dato de la provincia. Tratándose de tickets o cintas emitidas por máquinas registradoras la información del distrito podrá consignarse de manera abreviada, siempre que permita su plena identificación. Respecto de los CDP no emitidos que se tiene en stock, se considerará como comprobante de pago siempre que se consigne mediante algún medio mecanizado o computarizado la información referida al distrito y la provincia. Se deroga el requisito relacionado a consignar el nombre, denominación o razón social de la imprenta en los comprobantes y guías.

27

28 Se exceptúa de la obligación de emitir comprobantes de pago por: El servicio de lustrado de calzado y el servicio ambulatorio de lavado de vehículos. RTF N ( ) (...) empresa, ni mucho menos ha estado encargado de emitir comprobantes de pago, pues como ha quedado acreditado con su Libro de Planillas y su propia declaración jurada, sus labores se restringían al lavado de vehículos y manejo de los grifos de agua a presión, lo que se corrobora con las copias legalizadas de los contratos de trabajo, los que en cumplimiento de las disposiciones laborales(...) la emisión de comprobantes de pago que no correspondían a operaciones reales, que de acuerdo con los artículos 1, 2 y 7 del Código Tributario, tal condición recae en el titular de los comprobante de pago, es decir en la recurrente, a quien se le había autorizado la emisión de los mismos, siendo responsable de su conservación y uso a tenor de lo dispuesto por el numeral 3 del artículo 87 (...) Los ingresos que se perciban por las funciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares. La venta de souvenirs o recuerdos que efectúen organismos internacionales no domiciliados, con motivo de reuniones, congresos, conferencias, seminarios, simposios, foros y similares, cuya realización en el país haya sido materia de un convenio o acuerdo entre estos organismos y el gobierno peruano, siempre que dichas ventas se encuentren infectas o exoneradas del impuesto. Incorporado mediante Resolución de Superintendencia Nª /Sunat vigente a partir del 22 de agosto del 2015.

29 Requisitos de los Comprobantes de Pago

30 Requisitos de los Comprobantes de Pago

31 Características de los Comprobantes de Pago FIJOS Puntos de emisión MOVILES Art. 9 del Reglamento de Comprobantes de Pago Emisiones dentro de establecimientos declarados ante la SUNAT (Casa Matriz, Sucursal, Agencia, Local Comercial, Local de Servicios o Depósito) Emisiones efectuadas por emisores itinerantes, tales como distribuidores a través de vehículos, vendedores puerta a puerta, que emitan comprobantes de pago y mantengan relación de dependencia con algún establecimiento declarado ante la SUNAT

32 Uso temporal de Comprobantes de Pago Cambio de dirección del domicilio fiscal o del establecimiento anexo Ferias temporales Se puede utilizar los documentos de la serie asignada a dicho establecimiento en la nueva dirección, siempre que se haya comunicado la modificación del domicilio oportunamente. Ferias gastronómicas, libros, Agropecuarias, entre otras. Se debe consignar mediante cualquier mecanismo y de manera legible los nuevos datos de la dirección o donde se ubica la feria y el stand

33 QUE ES LA GUÍA DE REMISIÓN? La guía de remisión sustenta el traslado de bienes entre distintas direcciones. El transporte puede ser: Transporte privado, cuando el transporte de bienes es realizado por el propietario o poseedor de los bienes objeto de traslado, Por excepción, se considera transporte privado aquel que es prestado en el ámbito provincial para el reparto o distribución exclusiva de bienes en vehículos de propiedad del fabricante o productor de los bienes repartidos o distribuidos, tomados en arrendamiento por el que realiza la actividad de reparto o distribución. Transporte público, cuando el servicio de transporte de bienes es prestado por terceros.

34 OBLIGADOS A EMITIR GUÍAS DE REMISIÓN Cuando el traslado se realice bajo la modalidad de transporte privado, los sujetos mencionados a continuación deberán emitir una guía de remisión denominada "Guía de Remisión Remitente": 1.1. El propietario o poseedor de los bienes al inicio del traslado 1.2. El consignador, en la entrega al consignatario de los bienes dados en consignación y en la devolución de los bienes no vendidos por el consignatario El prestador de servicios en casos tales como: mantenimiento, reparación de bienes, servicios de maquila, etc.; 1.4. La agencia de aduana, cuando el propietario o consignatario de los bienes le haya otorgado mandato para despachar 1.5. El Almacén Aduanero o responsable

35 Cuántas guías de remisión sustentan el traslado de bienes? En el transporte privado El remitente emitirá una guía de remisión por cada punto de llegada y destinatario. Cuando para un mismo destinatario existan varios puntos de llegada, una sola guía de remisión del remitente podrá sustentar dicho traslado, siempre que en ésta se detallen los puntos de llegada

36 En el transporte público Se emitirán dos guías de remisión: Una guía de remisión - Remitente.- Por los sujetos propietarios o poseedores de los bienes; o aquellos en general a quienes corresponde la emisión de la guía de remisión Remitente tal y como se obliga para el transporte privado, entendiéndose que se emitirá una por destinatario Una guía de remisión Transportista.- Por el tercero prestador del servicio de traslado de los bienes. Asimismo, es necesario indicar que por cada unidad de transporte se emitirá como mínimo una guía de remisión Transportista. en caso que en un mismo vehículo se trasladen bienes correspondientes a más de veinte (20) remitentes, podrá sustentarse el transporte con una sola guía de remisión del transportista detallándose, a manera de resumen, en el rubro Datos del bien transportado la siguiente información: Número de la guía de remisión del remitente o de la factura o de la liquidación de compra que permitan sustentar el traslado de los bienes, para ello, el transportista debe contar con los originales los documentos según detalle. Asimismo, se detallará el monto del flete cobrado a cada uno de los remitentes.

37

38 En el siguiente gráfico se muestra un ejemplo para el caso de que una persona que sólo emite recibo por honorarios, traslada bienes utilizados para la prestación de sus servicios indicándose el procedimiento regular para sustentar dicho

39

40

41 Tiene otros usos: Sirve como sustento de operaciones RTF Nº En el comercio la guía de remisión es un documento que no solamente sustenta el traslado de los bienes, sino que sirve para respaldar la entrega y recepción de bienes, permitiendo el control del movimiento de los mismos

42 Transbordo a otras unidades de transporte La empresa de transportes El Correcaminos S.A. es contratada para trasladar mercadería de Comercial López S.A.C, con destino a la Libertad. Para ello, el transportista, debido a cuestiones administrativas efectúa el transbordo a otras unidades de su propiedad para llevar a cabo el traslado de los bienes. Dicha operación se refleja en el siguiente esquema:

43 En ese sentido se emiten las guías de remisión remitente y transportista tratándose de la modalidad de transporte público:

44

45 Si el transporte es aquel cuya modalidad es privado, entonces se emitirá la guía de remisión Remitente, de la siguiente forma entendiéndose que los vehículos detallados en el transbordo para este caso son de propiedad del remitente:

46 Subcontratación La empresa de transportes El Correcaminos S.A. subcontrata a la empresa El Ágil S.A. para trasladar mercadería de Comercial López S.A.C, debido a que no dispone de unidades. Cuál es el procedimiento que debe seguir la empresa subcontratada prestadora del servicio? Para este caso como la prestación efectiva de la totalidad del servicio la hará la empresa El Ágil S.A. será esta quien emita su guía de remisión - Transportista para dicho efecto. El traslado y obligaciones se ven reflejados en el siguiente gráfico:

47 Por otro lado, en el caso de subcontratación deberán cumplirse adicionalmente a la emisión regular de la guía de remisión - Transportista los siguientes requisitos por parte de la empresa subcontratada: a. Que se trata de traslado en unidades subcontratadas; y b. El número de RUC, nombres y apellidos o denominación o razón social de la empresa de

48 En ese sentido, el formato a ser emitido sería el siguiente:

49 En estos casos al momento en que se produzca el hecho que genere dicha imposibilidad, deberá consignarse en la misma guía de remisión del transportista -en el caso de transporte público- o del remitente -en el caso de transporte privadoque sustentaba el traslado interrumpido, los nuevos puntos de partida y de llegada, indicando el motivo de la interrupción del traslado:

50 ejemplo en el transporte privado: Nótese aquí que se trata de una venta, en la cual el comprador quien a su vez es destinatario rechaza la mercadería, procediendo el vendedor a consignar el motivo del rechazo y que se retornan los bienes a almacén para su reingreso al no haberse concretado definitivamente la venta.

COMPROBANTES DE PAGO Y GUIAS DE REMISIÓN. Luz silvera Sinforoso

COMPROBANTES DE PAGO Y GUIAS DE REMISIÓN Luz silvera Sinforoso Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT

COMPROBANTES DE PAGO Y GUIAS DE REMISIÓN Luz silvera Sinforoso Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO Legislación Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias 2 Facebook «Guía

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 DEFINICIÓN DE

Excepción a la emisión de guía de remisión para el traslado de carga internacional nacionalizada

Lima, 3 de Marzo de 2017 Informe Nº 006-2017-SUNAT/5D0000 Excepción a la emisión de guía de remisión para el traslado de carga internacional nacionalizada Mediante el informe bajo comentario la SUNAT ha

Lima, 3 de Marzo de 2017 Informe Nº 006-2017-SUNAT/5D0000 Excepción a la emisión de guía de remisión para el traslado de carga internacional nacionalizada Mediante el informe bajo comentario la SUNAT ha

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

1. De acuerdo con lo señalado en el inciso f) del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:

del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:") INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

COMPROBANTES DE PAGO. Gerencia de Servicios al Contribuyente Intendencia Lima

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

COMPROBANTES DE PAGO

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 FINALIDAD DE

COMPROBANTES DE PAGO LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N 25632 Reglamento de Comprobantes de Pago Resolución de Superintendencia N 007-99/SUNAT y modificatorias. 2 FINALIDAD DE

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

ANEXO I. Anexo N 1: Factura electrónica

N CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD Fecha de emisión 1 2 3 Firma digital DATOS

N CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN FECHA DE EMISIÓN Y MECANISMO DE SEGURIDAD Fecha de emisión 1 2 3 Firma digital DATOS

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

Que la Ley Nº, Ley que promueve la inclusión de los productores agrarios a través de las cooperativas (Ley), establece, en su capítulo II, un Régimen Tributario para las cooperativas agrarias y sus socios,

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEXO B. Anexo N. 1: Factura electrónica

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION. TEMA: Documentos Tributarios y comerciales como. sustento de la Contabilidad

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

FACULTAD DE MARKETING Y COMUNICACIÓN TRABAJO DE INVESTIGACION TEMA: Documentos Tributarios y comerciales como sustento de la Contabilidad AUTOR: Lilibeth Moreira Crespo PROFESOR: CPA EDUARDO RON AMORES

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

COMPROBANTES DE PAGO Y LIBROS DE CONTABILIDAD LECCIÓN Nº 06 DEFINICIONES DE COMPROBANTES DE PAGO 6.1. DEFINICIÓN DE COMPROBANTE DE PAGO El comprobante de pago es un documento que acredita la transferencia

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

- Ley N , Ley General de Sociedades, publica da el y normas modificatorias (en adelante, la LGS ).

.") INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

INFORME N. 016-2016-SUNAT/5D0000 MATERIA: Tratándose de una empresa constituida y domiciliada en el exterior, que ha establecido una sucursal en el Perú y que ha suscrito un contrato de prestación de servicios

REGLAMENTO DE COMPROBANTES DE PAGO

REGLAMENTO DE COMPROBANTES DE PAGO RCP - 75 (Texto actualizado al 04.11.2004 en base a la Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA

REGLAMENTO DE COMPROBANTES DE PAGO RCP - 75 (Texto actualizado al 04.11.2004 en base a la Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA

SUNAT. Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg.

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

SUNAT Normas para la aplicación del Sistema de Pago de Obligaciones Tributarias con el Gobierno Central al que se refiere el D. Leg. Nº 940 RESOLUCION DE SUPERINTENDENCIA Nº 183-2004-SUNAT SUPERINTENDENCIA

COMPROBANTES DE PAGO CONSIDERACIONES PARA EVITAR CONTINGENCIAS TRIBUTARIAS

CONSIDERACIONES PARA EVITAR CONTINGENCIAS TRIBUTARIAS ÍNDICE Presentación... 2 Capítulo I: Documentos Considerados Comprobantes de Pago... 3 Capitulo II: La Oportunidad y obligación de emitir Comprobante

CONSIDERACIONES PARA EVITAR CONTINGENCIAS TRIBUTARIAS ÍNDICE Presentación... 2 Capítulo I: Documentos Considerados Comprobantes de Pago... 3 Capitulo II: La Oportunidad y obligación de emitir Comprobante

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

LEY MARCO DE COMPROBANTES DE PAGO

LEY MARCO DE COMPROBANTES DE PAGO 3. GUIA DE REMISIÓN DEL TRANSPORTISTA En el caso de la guía de remisión que emita el transportista, ésta deberá contener la siguiente información: INFORMACIÓN IMPRESA

LEY MARCO DE COMPROBANTES DE PAGO 3. GUIA DE REMISIÓN DEL TRANSPORTISTA En el caso de la guía de remisión que emita el transportista, ésta deberá contener la siguiente información: INFORMACIÓN IMPRESA

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

REGLAMENTO DE COMPROBANTES DE PAGO

El concesionario del servicio de revisiones técnicas deberá mantener una copia almacenada en archivos magnéticos u otro medio de almacenamiento de información, el cual estará a disposición de la SUNAT

El concesionario del servicio de revisiones técnicas deberá mantener una copia almacenada en archivos magnéticos u otro medio de almacenamiento de información, el cual estará a disposición de la SUNAT

En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas:

de comprobantes de pago, se formulan las siguientes consultas:") INFORME N. 017-2017-SUNAT/5D0000 MATERIA: En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas: 1. Las empresas que prestan el servicio

INFORME N. 017-2017-SUNAT/5D0000 MATERIA: En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas: 1. Las empresas que prestan el servicio

CONTABILIDAD I. SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

CONTABILIDAD I SESIÓN No 03 EXPOSITOR: CPC MARCO JÁUREGUI SALAS 1 LA DOCUMENTACIÓN MERCANTIL ES UNA DISCIPLINA ESPECIALIZADA QUE NOS DA A CONOCER LAS CARACTERÍSTICAS FUNDAMENTALES Y REQUISITOS PRIMORDIALES

Resolución de Superintendencia N /SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT

REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº /SUNAT") Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

Resolución de Superintendencia N 007-99/SUNAT) REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT Lima, 21 de enero de 1999 CONSIDERANDO: (Publicada el 24.01.1999, vigente

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N EF, publicado el , y no rmas modificatorias.

INFORME N. 109-2011-SUNAT/2B0000 MATERIA: Se plantea el supuesto de una persona natural de nacionalidad peruana inscrita en el RUC como persona natural con negocio, que posteriormente obtiene la nacionalidad

INFORME N. 109-2011-SUNAT/2B0000 MATERIA: Se plantea el supuesto de una persona natural de nacionalidad peruana inscrita en el RUC como persona natural con negocio, que posteriormente obtiene la nacionalidad

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

Reglamento de Comprobantes de Pago

Texto actualizado al 8.6.2017, fecha de publicación de la Resolución de Superintendencia N. 141-2017/SUNAT REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT (Publicada el

Texto actualizado al 8.6.2017, fecha de publicación de la Resolución de Superintendencia N. 141-2017/SUNAT REGLAMENTO DE COMPROBANTES DE PAGO RESOLUCION DE SUPERINTENDENCIA Nº 007-99/SUNAT (Publicada el

E-17. Informe emitido por la Sunat:

Actualidad Tributaria 3.4. Datos de la imprenta o empresa gráfica que efectuó la impresión: a) Inciso a) derogado por la Única Disposición Complementaria Derogatoria de la Resolución Nº 245-2013/SUNAT

Actualidad Tributaria 3.4. Datos de la imprenta o empresa gráfica que efectuó la impresión: a) Inciso a) derogado por la Única Disposición Complementaria Derogatoria de la Resolución Nº 245-2013/SUNAT

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

1 Contabilidad Financiera I TRABAJO DE INVESTIGACION TEMA: COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS AUTOR: LEONARDO GIRÓN RUDY ARAGÓN DIAGO RODRIGUEZ JOSE LUIS VALENZUELA PROFESOR:

GUIAS DE REMISION: NORMAS APLICABLES DURANTE EL TRASLADO DE BIENES

GUIAS DE REMISION: NORMAS APLICABLES DURANTE EL TRASLADO DE BIENES CONTENIDO I INTRODUCCIÓN 3 II DEL TRASLADO DE BIENES Y LAS GUIAS DE REMISIÓN 3 1 Es considerada la Guía de Remisión comprobante de pago?

GUIAS DE REMISION: NORMAS APLICABLES DURANTE EL TRASLADO DE BIENES CONTENIDO I INTRODUCCIÓN 3 II DEL TRASLADO DE BIENES Y LAS GUIAS DE REMISIÓN 3 1 Es considerada la Guía de Remisión comprobante de pago?

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

COMPROBANTES DE VENTA Y RETENCIÓN

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

COMPROBANTES DE VENTA Y RETENCIÓN DEBERES FORMALES OBLIGACIÒN DE LA EMISION: Es todo documento que acredita la transferencia de bienes o la prestación de servicios y es el respaldo de la propiedad de un

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

INFORME N. 107-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto del pago -prepago o pospago- efectuado por usuarios (personas naturales y jurídicas) a empresas intermediarias que brindan un sistema de

SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

SISTEMA DE DETRACCIONES DEL IGV (SPOT) Base Legal TUO Decreto Legislativo N 940 D.S. 155-2004-EF, modificado por la Ley N 28605 Decreto Legislativo N 1110. Resolución de Superintendencia N 183-2004/SUNAT

Que en una primera etapa, la referida implementación comprenderá al recibo por honorarios y al Libro de Ingresos y Gastos antes mencionados;

Resolución de Superintendencia que implemento la emisión electrónica del Recibo por Honorarios y el llevado del Libro de Ingresos y Gastos de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 182-2008/SUNAT

Resolución de Superintendencia que implemento la emisión electrónica del Recibo por Honorarios y el llevado del Libro de Ingresos y Gastos de manera electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 182-2008/SUNAT

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TRABAJO DE INVESTIGACIÓN DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD MARÍA ANDREA LÓPEZ CHEVASCO ELENA DANIELA GUERRERO IDROVO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N /sunat

Área Tributaria I Contenido actualidad y aplicación práctica Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N. 255-2015/SUNAT I-1 Tratamiento tributario de las

Área Tributaria I Contenido actualidad y aplicación práctica Principales aspectos tributarios de la guía de remisión electrónica regulada por la R. S. N. 255-2015/SUNAT I-1 Tratamiento tributario de las

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

GUÍAS DE REMISIÓN: NORMAS APLICABLES DURANTE EL TRASLADO DE BIENES

ÍNDICE I. Introducción... 2 II. Del traslado de bienes y las guías de remisión... 2 1. Es considerada la Guía de Remisión comprobante de pago?... 2 2. Cómo se sustenta el traslado de bienes?... 2 3. Modalidades

ÍNDICE I. Introducción... 2 II. Del traslado de bienes y las guías de remisión... 2 1. Es considerada la Guía de Remisión comprobante de pago?... 2 2. Cómo se sustenta el traslado de bienes?... 2 3. Modalidades

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales CLARA VILLANUEVA BARRÓN JENNY PEÑA CASTILLO PABLO HUAPAYA GARRIAZO JAIME TORERO SALINAS INDICE I. Documentos considerados comprobantes de pago II.

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales CLARA VILLANUEVA BARRÓN JENNY PEÑA CASTILLO PABLO HUAPAYA GARRIAZO JAIME TORERO SALINAS INDICE I. Documentos considerados comprobantes de pago II.

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

REGISTRO IVAP Aprobado por Resolución de Superintendencia N /SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

REGISTRO IVAP Aprobado por Resolución de Superintendencia N 266-2004/SUNAT Vigente desde el 08 de noviembre de 2004 INSTRUCCIONES PARA EL LLENADO El presente instructivo tiene como finalidad ayudar a los

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

RESOLUCIÓN Nº 1382 RESUELVE:

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

Asunción, 12 de diciembre de 2005 VISTO: El Decreto Nº 6539 de fecha 25 de octubre de 2005, POR EL CUAL SE DICTA EL REGLAMENTO GENERAL DE TIMBRADO Y USO DE COMPROBANTES DE VENTA, DOCUMENTOS COMPLEMENTARIOS,

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

Asociación de Funcionarios Del Servicio Diplomático del Perú (AFSDP)

") Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

Circular N 008-17/CE Lima, 27 de enero de 2017 Asunto: Modificaciones a la Ley Del Impuesto a la Renta; D.L. N 1258 Estimado asociado (a) El Consejo Directivo de la Asociación de Funcionarios del Servicio

Reglamento de Comprobantes de Pago

Reglamento de Comprobantes de Pago R. de Superintendencia N. 007-99/SUNAT (24.01.99) Actualidad Tributaria CAPÍTULO I DISPOSICIONES GENERALES Artículo 1º.- DEFINICIÓN DE COMPROBAN- TE DE PAGO El comprobante

Reglamento de Comprobantes de Pago R. de Superintendencia N. 007-99/SUNAT (24.01.99) Actualidad Tributaria CAPÍTULO I DISPOSICIONES GENERALES Artículo 1º.- DEFINICIÓN DE COMPROBAN- TE DE PAGO El comprobante

El Crédito Fiscal y Las. C.P.C. Josué Bernal Rojas Expositor

El Crédito Fiscal y Las Detracciones C.P.C. Josué Bernal Rojas Expositor Imposición al consumo Son dos las posibles circunstancias sobre las cuales puede incidir la aplicación de un impuesto, sobre la

El Crédito Fiscal y Las Detracciones C.P.C. Josué Bernal Rojas Expositor Imposición al consumo Son dos las posibles circunstancias sobre las cuales puede incidir la aplicación de un impuesto, sobre la

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

Julio A. Fernández Cartagena

Julio A. Fernández Cartagena 1 Toda suma o entrega en especie que resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior

Julio A. Fernández Cartagena 1 Toda suma o entrega en especie que resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior

REGIMEN DE PERCEPCIONES

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

REGIMEN DE PERCEPCIONES Mapa Conceptual Ley 29173 :Régimen de Percepciones del IGV Venta Bienes Importación de Bienes Op. Ventas Venta Combustibles RS N 058-2006 y modif. RS N 128-2002 y modif. RS N 203-2003

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT)

") PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

PRINCIPALES MODIFICACIONES 2012 SISTEMA DE DETRACCIONES DEL IGV (SPOT) NORMAS LEGALES Decreto Supremo Nº 155-2004-EF (TUO del Decreto Legislativo Nº 940) -Publicada el 14/11/2004. Decreto Legislativo N

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

CAPITULO V DEL IMPUESTO BRUTO

ARTÍCULO 12º.- IMPUESTO BRUTO CAPITULO V DEL IMPUESTO BRUTO El Impuesto Bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del Impuesto sobre la base imponible. El

ARTÍCULO 12º.- IMPUESTO BRUTO CAPITULO V DEL IMPUESTO BRUTO El Impuesto Bruto correspondiente a cada operación gravada es el monto resultante de aplicar la tasa del Impuesto sobre la base imponible. El

SUNAT. Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

SUNAT Régimen de retenciones del IGV aplicable a los proveedores y designación de agentes de retención RESOLUCION DE SUPERINTENDENCIA Nº 037-2002-SUNAT (*) El Anexo de la presente Resolución de Superintendencia

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

LA DEVOLUCION DEL IGV-SUNAT PARA EMPRESAS EXPORTADORAS EXPOSITORA:

LA DEVOLUCION DEL IGV-SUNAT PARA EMPRESAS EXPORTADORAS EXPOSITORA: CPC VIRGINIA EYZAGUIRRE BELLMUNT 1 SALDO A FAVOR DEL EXPORTADOR OPERACIONES GRAVADAS OPERACIONES GRAVADAS Y NO GRAVADAS EXPORTACIONES

LA DEVOLUCION DEL IGV-SUNAT PARA EMPRESAS EXPORTADORAS EXPOSITORA: CPC VIRGINIA EYZAGUIRRE BELLMUNT 1 SALDO A FAVOR DEL EXPORTADOR OPERACIONES GRAVADAS OPERACIONES GRAVADAS Y NO GRAVADAS EXPORTACIONES

(GACETA OFICIAL Nº DEL 22 DE OCTUBRE DE 2008)

") PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

PROVIDENCIA POR LA CUAL SE ESTABLECEN LAS FORMALIDADES PARA EL DISFRUTE DEL BENEFICIO DE EXONERACIÓN DEL IMPUESTO AL VALOR AGREGADO DENTRO DEL PROGRAMA TRANSPORTE PÚBLICO DE PERSONAS (GACETA OFICIAL Nº

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

UNIDAD II IMPUESTO GENERAL A LAS VENTAS

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

(i) El cobro de intereses compensatorios como retribución por la contribución, y

El cobro de intereses compensatorios como retribución por la contribución, y") INFORME N. 90-2014-SUNAT/5D0000 MATERIA: En relación con las contribuciones reembolsables efectuadas bajo la modalidad de construcción de obras de extensión por el solicitante de acuerdo con el inciso

INFORME N. 90-2014-SUNAT/5D0000 MATERIA: En relación con las contribuciones reembolsables efectuadas bajo la modalidad de construcción de obras de extensión por el solicitante de acuerdo con el inciso

- Código Civil, aprobado por Decreto Legislativo N. 295 (publicado el y normas modificatorias).

.") INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

INFORME N. 0152-2015-SUNAT/5D0000 MATERIA: Tratándose del supuesto en que el proveedor de una entidad del Estado hubiera cedido a un tercero su derecho a cobrar el precio de los bienes, servicios u obras

06/10/2016 IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES NACIMIENTO DE LA OBLIGACION TRIBUTARIA

IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES GRAVA Venta muebles Prestación de Servicios Utilización Servicios Contrato de Construcción 1 vta. Inmueble Importación Impuesto General a las Ventas

IMPUESTO GENERAL A LAS VENTAS TEMA: OPERACIONES NO REALES GRAVA Venta muebles Prestación de Servicios Utilización Servicios Contrato de Construcción 1 vta. Inmueble Importación Impuesto General a las Ventas

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

El Peruano / Lunes 15 de mayo de 2017 aprobado por Decreto Supremo Nº 014-92-EM, el artículo 24 del Decreto Supremo Nº 018-92-EM, y con la visación de la Dirección de Concesiones Mineras; SE RESUELVE:

El Peruano / Lunes 15 de mayo de 2017 aprobado por Decreto Supremo Nº 014-92-EM, el artículo 24 del Decreto Supremo Nº 018-92-EM, y con la visación de la Dirección de Concesiones Mineras; SE RESUELVE:

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

RÉGIMEN DE RETENCIONES DEL IGV Procedencia de la retención por pago de facturas acumuladas 1 Se debe retener cuando se efectúan pagos menores a S/. 700.00 Nuevos Soles de un mismo proveedor, pero cuyos

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Julio, 2005 1 Contenido Detracciones, Retenciones, Percepciones Características Similitudes Diferencias Consecuencias

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales CLARA VILLANUEVA BARRÓN JENNY PEÑA CASTILLO PABLO HUAPAYA GARRIAZO LAURA ROSALES OCHOA JAIRO CAYA ALVARADO INDICE I. Documentos considerados comprobantes

GUIA DE COMPROBANTES DE PAGO Criterios Jurisprudenciales CLARA VILLANUEVA BARRÓN JENNY PEÑA CASTILLO PABLO HUAPAYA GARRIAZO LAURA ROSALES OCHOA JAIRO CAYA ALVARADO INDICE I. Documentos considerados comprobantes

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Legislación Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y modificatorias

CRÉDITO FISCAL Legislación Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y modificatorias Decreto Supremo 055-99-EF Reglamento de la Ley del Impuesto

CRÉDITO FISCAL Legislación Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y modificatorias Decreto Supremo 055-99-EF Reglamento de la Ley del Impuesto

UNIDAD 2: IMPUESTO AL VALOR AGREGADO

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

UNIDAD 2: IMPUESTO AL VALOR AGREGADO MARCO LEGAL Decreto Ley 825 contenido en el artículo 1 del Decreto Ley N 1.606 de 1976 y sus modificaciones porsteriores Decreto Supremo N 55 de 1977, que contiene

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL Opciones de Liquidación de compras en Menú Sol PROYECTO DE COMPROBANTES DE PAGO ELECTRONICOS Noviembre 2017 1. INTRODUCCIÓN La Liquidación

Manual de Emisión de Liquidación de Compra Electrónica SEE - SOL Opciones de Liquidación de compras en Menú Sol PROYECTO DE COMPROBANTES DE PAGO ELECTRONICOS Noviembre 2017 1. INTRODUCCIÓN La Liquidación

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

E D I T O R I A L SERVICIOS PRESTADOS POR NO DOMICILIADOS Y LA INCIDENCIA EN LA RENTA DE FUENTE PERUANA DEPARTAMENTO DE TRIBUTACIÓN

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

INFORME N. 096-2012-SUNAT/4B0000 MATERIA: Se consulta si cuando una entidad del Sector Público Nacional adquiere bienes del Anexo 2 de la Resolución de Superintendencia N. 183-2004/SUNAT, referida al Sistema

IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV

CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV") IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

IGV e ISC Análisis y Aplicación Práctica IMPUESTO GENERAL A LAS VENTAS (IGV) CAPÍTULO 1: ÁMBITO DE APLICACIÓN DEL IGV 1. Qué operaciones grava el Impuesto General a las Ventas? 9 2. Qué se entiende por

OPINIONES DEL FISCO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS OPINIONES DEL FISCO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 6 Noviembre 2016 1 Normas Tributarias 1 enero 2015 En: Revista Análisis Tributario (ISSN 2074-109X), Nº 344, setiembre

NORMAS TRIBUTARIAS OPINIONES DEL FISCO SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 6 Noviembre 2016 1 Normas Tributarias 1 enero 2015 En: Revista Análisis Tributario (ISSN 2074-109X), Nº 344, setiembre

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración