I. Integración del Capital Neto

|

|

|

- Carla Suárez Quintana

- hace 7 años

- Vistas:

Transcripción

1 Revelación de información relativa a la capitalización En cumplimiento con el Anexo 1-O Revelación de información relativa a la capitalización de las Disposiciones de carácter general aplicables a las instituciones de crédito, se da a conocer la siguiente información de Banco Regional de Monterrey al 31 de diciembre de 2015: I. Integración del Capital Neto Tabla I.1: Formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios (cifras en millones de pesos)

2

3 Para consultar la definición de cada Referencia, ver la Tabla I.2: Notas al formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios, que se encuentra en la sección de Anexos de este mismo documento.

4 II. Relación del Capital Neto con el balance general Para mostrar la relación que existe entre la Tabla I.1 Formato de revelación de la integración de capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios, y el balance general de la Institución publicado de conformidad con los Criterios Contables, se revela el balance general en el siguiente formato: Tabla II.1 Cifras del balance general (cifras en millones de pesos)

5 Enseguida se muestra el monto de cada concepto regulatorio utilizado en el cálculo del Capital Neto, así como la o las referencias de los rubros del balance general de conformidad con el formato de la Tabla II.1. Las notas de la definición de cada concepto de esta tabla se encuentran en la sección de Anexos.

6 Tabla II.2: Conceptos regulatorios considerados para el cálculo de los componentes del Capital Neto (cifras en millones de pesos)

")

7 III. Activos Ponderados Sujetos a Riesgo Totales Las posiciones en riesgo se desglosan según los factores de riesgo de mercado, de acuerdo con lo siguiente: Tabla III.1: Posiciones expuestas a riesgo de mercado por factor de riesgo (cifras en millones de pesos)

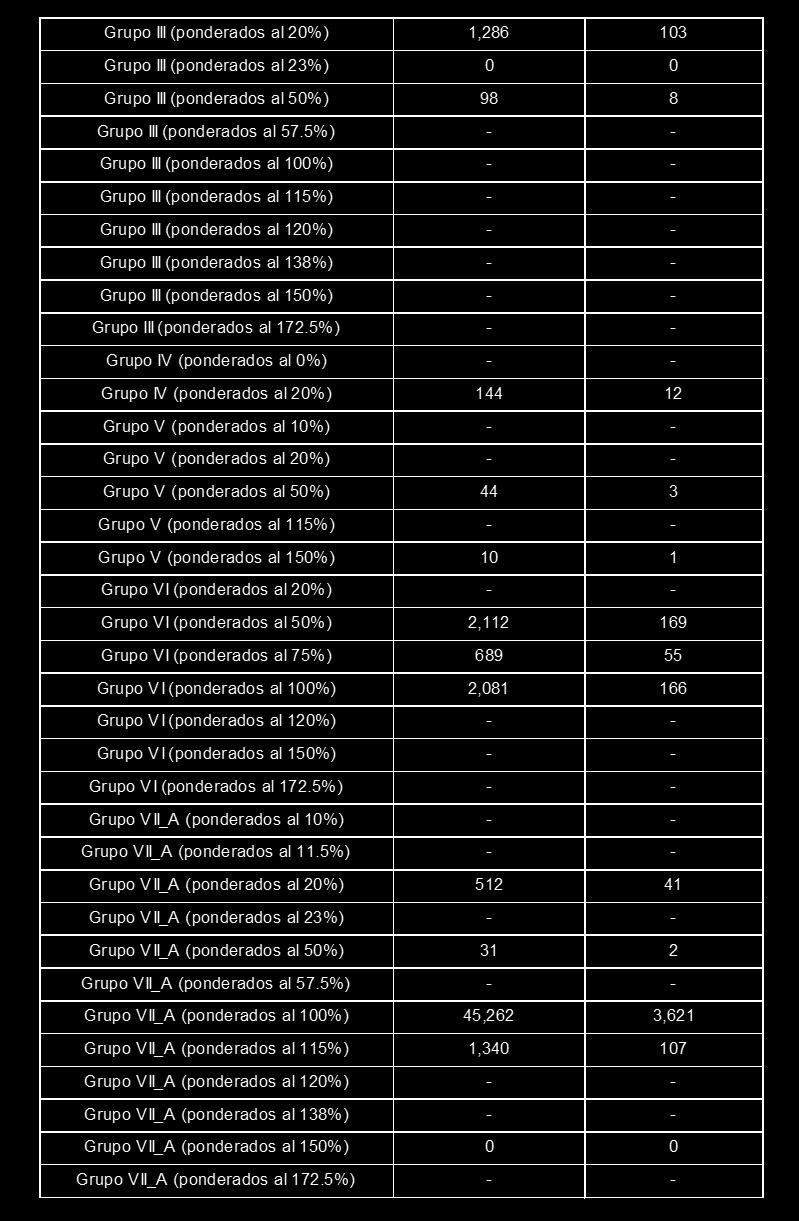

8 Los activos ponderados sujetos a riesgo de crédito se desglosan según su grupo de riesgo en: Tabla III.2 Activos ponderados sujetos a riesgo de crédito por grupo de riesgo (cifras en millones de pesos)

9

10

11 Los activos ponderados sujetos a riesgo operacional se revelan conforme a lo siguiente (cifras en millones de pesos): Tabla III.3 Activos ponderados sujetos a riesgo de operacional Método Empleado Activos ponderados por riesgo Requerimiento de capital Método del Indicador Básico IV. Características de los títulos que forman parte del Capital Neto En cumplimiento con la revelación de las características de cada Instrumento de Capital o título representativo del capital social que cumpla con todas las condiciones establecidas en alguno de los anexos 1-Q, 1-R o 1-S; así como de aquellos títulos sujetos a la transitoriedad establecida en el Artículo Tercero Transitorio, de la Resolución 50ª, se presentan los siguientes datos: Tabla IV.1 Principales características de los títulos que forman parte del Capital Neto

12 17 Tipo de rendimiento/dividendo Variable 18 Tasa de Interés/Dividendo N.A 19 Cláusula de cancelación de dividendos No 20 Discrecionalidad en el pago Completamente discrecional 21 Cláusula de aumento de intereses No 22 Rendimiento/dividendos No Acumulables 23 Convertibilidad del instrumento N.A 24 Condiciones de convertibilidad N.A 25 Grado de convertibilidad N.A 26 Tasa de conversión N.A 27 Tipo de convertibilidad del instrumento N.A 28 Tipo de instrumento financiero de la convertibilidad 29 Emisor del instrumento N.A 30 Cláusula de disminución de valor (Write-Down) Rendimientos / dividendos 31 Condiciones para disminución de valor N.A 32 Grado de baja de valor N.A 33 Temporalidad de la baja de valor N.A 34 Mecanismo de disminución de valor temporal N.A 35 Posición de subordinación en caso de liquidación N.A 36 Características de incumplimiento N.A 37 Descripción de características de incumplimiento N.A N.A N.A Para consultar la definición de cada Referencia, ver la Tabla IV.2: Ayuda para el llenado de la información relativa a las características de los títulos que forman parte del Capital Neto, que se encuentra en la sección de Anexos de este mismo documento.

13 V. Gestión del Capital 1. Identificación, medición, vigilancia, control y mitigación de los riesgos a los que está expuesta la Institución (cifras en millones de pesos al 31 de diciembre de 2015) Riesgos Identificación Medición Vigilancia Control Mitigación Crédito ICV 1.12% 2.60% Sistema - Redireccionamiento de portafolios Exposición $65,208 IC x - Enaltecedores del perfil de riesgo (Cartera Total - CT -) Reservas a CT 2.20% 3.66% Sistema - Disminución de exposiciones VaR Consumo 32.4% 1% del Capital Neto - Reducción exposición VaR Stop Loss Consumo 10.08% 3% del Capital Neto - Cobertura / posición contraria Mercado Exposición Inversión en Valores $26,245 Valuación Sin excesos Portafolios (Valores, cambios, derivados, capitales y metales) - Stop loss Liquidez Operacional Fuentes de Fondeo (Tradicional) Mapeo de procesos e identificación de riesgos y sus controles $56,027 Criterios cualitativos y pérdidas materializadas por riesgo operacional Tendencia y estabilidad Seguimiento de procesos, riesgos y controles en 32 áreas clave Incremento anual 27% Valor de sensibilidad y estabilidad Capital Neto (Brechas de liquidez) - Redireccionamiensto de fondeo / fuentes institucionales de fondeo / disponibilidad de activos líquidos Grado de madurez del control Notas: Riesgo de Crédito: métricas de control y seguimiento no formales, Riesgo de Liquidez: valor de sensibilidad y estabilidad informado por la CNBV para el ejercicio Los riesgos identificados se encuentran relacionados a las principales cuentas del balance: inversiones en valores, cartera de financiamientos, fuentes de fondeo y capital. La materialización de los riesgos identificados tiene impactos sobre el estado de resultados principalmente en el resultado por intermediación (exposición en inversiones en valores), estimación preventiva para riesgos crediticios (generación adicional de reservas por deterioro de activos), gastos por intereses (mayor costo de fondeo ante situaciones de tensión sistémicas o ideosincráticas) y gastos de administración y promoción (materialización de riesgos operacionales). 3. La Institución identifica, mide, vigila, controla y mitiga los riesgos potenciales derivados de escenarios de estrés generando proyecciones y simulaciones sobre las principales cuentas de balance y estado de resultados, para poder así determinar un índice de capital objetivo que cumpla en exceso los requerimientos normativos 4. En adición a lo anterior, se incorporan acciones sobre el mejoramiento contingente del perfil de capitalización a través de desinversión en activos, generación de coberturas, solicitud e integración de garantías y/o emisión de alguno de los tipos de capital. La metodología de la evaluación se fundamenta en el uso del balance de la institución en un periodo base sobre el cual se aplica el presupuesto y/o realizan proyecciones y/o modificaciones estructurales sobre los principales activos (inversiones en valores y financiamientos) y el capital (en sus distintos tipos) para poder así determinar si se cuenta con la capacidad de soportar, en términos normativos y estratégicos, los activos en riesgo. Aplicada la metodología y los elementos anteriores, se determinó que al inicio del ejercicio 2015 y durante el mismo la Institución contaba con la capacidad suficiente en términos de capital y fuentes de fondeo para lograr sus objetivos presupuestados.

14 ANEXOS Tabla I.2: Notas al formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios Tabla II.3: Notas a la tabla II.2 Conceptos regulatorios considerados para el cálculo de los componentes del Capital Neto Tabla IV.2: Ayuda para el llenado de la información relativa a las características de los títulos que forman parte del Capital Neto

15 Referencia 1 Tabla I.2: Notas al formato de revelación de la integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios Descripción Elementos del capital contribuido conforme a la fracción I inciso a) numerales 1) y 2) del Artículo 2 Bis 6 de las presentes disposiciones. 2 Resultados de ejercicios anteriores y sus correspondientes actualizaciones Reservas de capital, resultado neto, resultado por valuación de títulos disponibles para la venta, efecto acumulado por conversión, resultado por valuación de instrumentos de cobertura de flujos de efectivo y resultado por tenencia de activos no monetarios, considerando en cada concepto sus actualizaciones. No aplica. El capital social de las instituciones de crédito en México está representado por títulos representativos o acciones. Este concepto solo aplica para entidades donde dicho capital no esté representado por títulos representativos o acciones. No aplica para el ámbito de capitalización en México que es sobre una base no consolidada. Este concepto solo aplicaría para entidades donde el ámbito de aplicación es consolidado. 6 Suma de los conceptos 1 a * 11 12* 13 No aplica. En México no se permite el uso de modelos internos para el cálculo del requerimiento de capital por riesgo de mercado. Crédito mercantil, neto de sus impuestos a la utilidad diferidos a cargo conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. Intangibles, diferentes al crédito mercantil, y en su caso a los derechos por servicios hipotecario, netos de sus impuestos a la utilidad diferidos a cargo, conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. Impuestos a la utilidad diferidos a favor provenientes de pérdidas y créditos fiscales conforme a lo establecido en la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones. Este tratamiento es más conservador que lo establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011, ya que no permite compensar con los impuestos a la utilidad diferidos a cargo. Resultado por valuación de instrumentos de cobertura de flujos de efectivo que corresponden a partidas cubiertas que no están valuadas a valor razonable. Reservas pendientes de constituir conforme a lo establecido en la fracción I inciso k) del Artículo 2 Bis 6 de las presentes disposiciones. Este tratamiento es más conservador que lo establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011, ya que deduce del capital común de nivel 1 las reservas preventivas pendientes de constituirse, de acuerdo con lo dispuesto en el Capítulo V del Título Segundo de las presentes disposiciones, así como aquéllas constituidas con cargo a cuentas contables que no formen parte de las partidas de resultados o del capital contable y no sólo la diferencia positiva entre las Pérdidas Esperadas Totales menos las Reservas Admisibles Totales, en el caso de que las Instituciones utilicen métodos basados en calificaciones internas en la determinación de sus requerimientos de capital. Beneficios sobre el remanente en operaciones de bursatilización conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. 14 No aplica * Inversiones realizadas por el fondo de pensiones de beneficios definidos que corresponden a los recursos a los que la Institución no tiene acceso irrestricto e ilimitado. Estas inversiones se considerarán netas de los pasivos del plan y de los impuestos a la utilidad diferidos a cargo que correspondan que no hayan sido aplicados en algún otro ajuste regulatorio. El monto de la inversión en cualquier acción propia que la Institución adquiera: de conformidad con lo previsto en la Ley de acuerdo con lo establecido en la fracción I inciso d) del Artículo 2 Bis 6 de las presentes disposiciones; a través de los índices de valores previstos por la fracción I inciso e) del Artículo 2 Bis 6 de las presentes disposiciones, y a través de las sociedades de inversión consideradas en la fracción I inciso i) del Artículo 2 Bis 6. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido. 17* 18* Inversiones, en capital de sociedades, distintas a las entidades financieras a que se refiere el inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, que sean a su vez, directa o indirectamente accionistas de la propia Institución, de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas de conformidad con lo establecido en la fracción I inciso j) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones correspondientes a sociedades de inversión consideradas en la fracción I inciso i) del Artículo 2 Bis 6. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se considera a cualquier tipo de entidad, no solo entidades financieras. Inversiones en acciones, donde la Institución posea hasta el 10% del capital social de entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras conforme a lo establecido a la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones realizadas a través de las sociedades de inversión a las que se refiere la fracción I inciso i) del Artículo 2 Bis 6. Las inversiones anteriores excluyen aquellas que se realicen en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se deduce el monto total registrado de las inversiones. 19* Inversiones en acciones, donde la Institución posea más del 10% del capital social de las entidades financieras a que se

16 refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras conforme a lo establecido a la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones, incluyendo aquellas inversiones realizadas a través de las sociedades de inversión a las que se refiere la fracción I inciso i) del Artículo 2 Bis 6. Las inversiones anteriores excluyen aquellas que se realicen en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011 debido a que la deducción por este concepto se realiza del capital común de nivel 1, sin importar el nivel de capital en el que se haya invertido, y adicionalmente porque se deduce el monto total registrado de las inversiones. 20* 21 Los derechos por servicios hipotecarios se deducirán por el monto total registrado en caso de existir estos derechos. Este tratamiento es más conservador que el establecido por el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011 debido a que se deduce el monto total registrado de los derechos. El monto de impuestos a la utilidad diferidos a favor provenientes de diferencias temporales menos los correspondientes impuestos a la utilidad diferidos a cargo no considerados para compensar otros ajustes, que exceda el 10% de la diferencia entre la referencia 6 y la suma de las referencias 7 a No aplica. Los conceptos fueron deducidos del capital en su totalidad. Ver las notas de las referencias 19, 20 y No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia Ajustes nacionales considerados como la suma de los siguientes conceptos. A. La suma del efecto acumulado por conversión y el resultado por tenencia de activos no monetarios considerando el monto de cada uno de estos conceptos con signo contrario al que se consideró para incluirlos en la referencia 3, es decir si son positivos en este concepto entrarán como negativos y viceversa. B. Inversiones en instrumentos de deuda subordinada, conforme a lo establecido en la fracción I inciso b) del Artículo 2 Bis 6 de las presentes disposiciones. C. El monto que resulte si con motivo de la adquisición de posiciones de bursatilización, las Instituciones originadoras registran una utilidad o un incremento en el valor de sus activos respecto de los activos anteriormente registrados en su balance, conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. D. Inversiones en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional conforme a lo establecido en la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. E. Inversiones en acciones de empresas relacionadas con la Institución en los términos de los Artículos 73, 73 Bis y 73 Bis 1 de la Ley, incluyendo el monto correspondiente de las inversiones en sociedades de inversión y las inversiones en índices conforme a lo establecido en la fracción I inciso g) del Artículo 2 Bis 6 de las presentes disposiciones. F. Inversiones que realicen las instituciones de banca de desarrollo en capital de riesgo, conforme a lo establecido en la fracción I inciso h) del Artículo 2 Bis 6 de las presentes disposiciones. G. Las inversiones en acciones, distintas del capital fijo, de sociedades de inversión cotizadas en las que la Institución mantenga más del 15 por ciento del capital contable de la citada sociedad de inversión, conforme a la fracción I inciso i) del Artículo 2 Bis 6, que no hayan sido consideradas en las referencias anteriores. H. Cualquier tipo de aportación cuyos recursos se destinen a la adquisición de acciones de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas conforme a lo establecido en la fracción I incisos l) del Artículo 2 Bis 6 de las presentes disposiciones. I. Operaciones que contravengan las disposiciones, conforme a lo establecido en la fracción I inciso m) del Artículo 2 Bis 6 de las presentes disposiciones. J. Cargos diferidos y pagos anticipados, netos de sus impuestos a la utilidad diferidos a cargo, conforme a lo establecido en la fracción I inciso n) del Artículo 2 Bis 6 de las presentes disposiciones. K. Posiciones relacionadas con el Esquema de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición conforme a la fracción I inciso o) del Artículo 2 Bis 6. L. La participación de los trabajadores en las utilidades diferidas a favor conforme a la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones. M. El monto agregado de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes conforme a la fracción I inciso r) del Artículo 2 Bis 6 de las presentes disposiciones. N. La diferencia entre las inversiones realizadas por el fondo de pensiones de beneficios definidos conforme al Artículo 2 Bis 8 menos la referencia 15. O. Ajuste por reconocimiento del Capital Neto conforme al Artículo 2 Bis 9 de las presentes disposiciones. El monto que se muestra corresponde al importe registrado en la celda C1 del formato incluido en el apartado II de este anexo. P. Las inversiones o aportaciones, directa o indirectamente, en el capital de empresas o en el patrimonio de fideicomisos u otro tipo de figuras similares que tengan por finalidad compensar y liquidar Operaciones celebradas en bolsa, salvo la participación de dichas empresas o fideicomisos en esta última de conformidad con el inciso f) fracción I del Artículo 2 Bis 6. No aplica. No existen ajustes regulatorios para el capital adicional de nivel 1 ni para el capital complementario. Todos los ajustes regulatorios se realizan del capital común de nivel Suma de los renglones 7 a 22, más los renglones 26 y Renglón 6 menos el renglón El monto correspondiente de los títulos representativos del capital social (incluyendo su prima en venta de acciones) que no hayan sido considerados en el capital básico 1 y los Instrumentos de Capital, que satisfacen las condiciones establecidas en el Anexo 1-R de las presentes disposiciones conforme a lo establecido en la fracción II del Artículo 2 Bis 6 de estas disposiciones.

17 31 Monto del renglón 30 clasificado como capital bajo los estándares contables aplicables No aplica. Los instrumentos emitidos directamente que califican como capital adicional de nivel 1, más su prima se registran contablemente como capital. Obligaciones subordinadas computables como capital básico 2, de conformidad con lo dispuesto en el Artículo Tercero Transitorio de la Resolución 50a que modifica las disposiciones de carácter general aplicables a las instituciones de crédito, (Resolución 50a). 34 No aplica. Ver la nota de la referencia No aplica. Ver la nota de la referencia Suma de los renglones 30, 33 y * No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 38* No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 39* No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 40* No aplica. La deducción se realiza en su totalidad del capital común de nivel Ajustes nacionales considerados: Ajuste por reconocimiento del Capital Neto conforme al Artículo 2 Bis 9 de las presentes disposiciones. El monto que se muestra corresponde al importe registrado en la celda C2 del formato incluido en el apartado II de este anexo. No aplica. No existen ajustes regulatorios para el capital complementario. Todos los ajustes regulatorios se realizan del capital común de nivel Suma de los renglones 37 a Renglón 36, menos el renglón Renglón 29, más el renglón El monto correspondiente de los títulos representativos del capital social (incluyendo su prima en venta de acciones) que no hayan sido considerados en el capital básico 1 ni en el capital básico 2 y los Instrumentos de Capital, que satisfacen el Anexo 1-S de las presentes disposiciones conforme a lo establecido en el Artículo 2 Bis 7 de las presentes disposiciones. Obligaciones subordinadas computables como capital complementario, de conformidad con lo dispuesto en el Artículo Tercero Transitorio, de la Resolución 50a. 48 No aplica. Ver la nota de la referencia No aplica. Ver la nota de la referencia Estimaciones preventivas para riesgo de crédito hasta por la suma del 1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito; y la diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito, conforme a la fracción III del Artículo 2 Bis Suma de los renglones 46 a 48, más el renglón * No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 53* No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 54* No aplica. La deducción se realiza en su totalidad del capital común de nivel 1. 55* No aplica. La deducción se realiza en su totalidad del capital común de nivel Ajustes nacionales considerados: Ajuste por reconocimiento del Capital Neto conforme al Artículo 2 Bis 9 de las presentes disposiciones. El monto que se muestra corresponde al importe registrado en la celda C4 del formato incluido en el apartado II de este anexo. 57 Suma de los renglones 52 a Renglón 51, menos renglón Renglón 45, más renglón Activos Ponderados Sujetos a Riesgo Totales. 61 Renglón 29 dividido por el renglón 60 (expresado como porcentaje). 62 Renglón 45 dividido por el renglón 60 (expresado como porcentaje). 63 Renglón 59 dividido por el renglón 60 (expresado como porcentaje). 64 Reportar 7% 65 Reportar 2.5% 66 No aplica. No existe un requerimiento que corresponda al suplemento contracíclico. 67 No aplica. No existe un requerimiento que corresponda al suplemento de bancos globales sistémicamente importantes (G-SIB). 68 Renglón 61 menos 7% No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de No aplica. El mínimo es el mismo que establece el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011.

18 72 No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia No aplica. El concepto fue deducido del capital en su totalidad. Ver la nota de la referencia El monto, que no exceda el 10% de la diferencia entre la referencia 6 y suma de las referencias 7 a 20, de impuestos a la utilidad diferidos a favor provenientes de diferencias temporales menos los correspondientes impuestos a la utilidad diferidos a cargo no considerados para compensar otros ajustes. Estimaciones preventivas para riesgo de crédito correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito. 1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito. Diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. 80 No aplica. No existen instrumentos sujetos a transitoriedad que computen en el capital común de nivel No aplica. No existen instrumentos sujetos a transitoriedad que computen en el capital común de nivel Saldo de los instrumentos que computaban como capital en la parte básica al 31 de diciembre de 2012 por el correspondiente límite del saldo de dichos instrumentos. Saldo de los instrumentos que computaban como capital en la parte básica al 31 de diciembre de 2012 menos el renglón 33. Saldo de los instrumentos que computaban como capital en la parte complementaria al 31 de diciembre de 2012 por el correspondiente límite del saldo de dichos instrumentos. Saldo de los instrumentos que computaban como capital en la parte complementaria al 31 de diciembre de 2012 menos el renglón 47. Nota: * El tratamiento mencionado es más conservador que el que establece el Comité de Supervisión Bancaria de Basilea en su documento Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios publicado en junio de 2011.

19 Tabla II.3: Notas a la tabla II.2 Conceptos regulatorios considerados para el cálculo de los componentes del Capital Neto Identificador 1 Crédito mercantil. 2 Intangibles, sin incluir al crédito mercantil. Descripción 3 Impuestos a la utilidad diferidos a favor provenientes de pérdidas y créditos fiscales. 4 Beneficios sobre el remanente en operaciones de bursatilización. 5 Inversiones del plan de pensiones por beneficios definidos sin acceso irrestricto e ilimitado Cualquier acción propia que la Institución adquiera de conformidad con lo previsto en la Ley, que no hayan sido restadas; considerando aquellos montos adquiridos a través de las inversiones en índices de valores y el monto correspondiente a las inversiones en sociedades de inversión distintas a las previstas por la referencia 18 Inversiones en acciones de sociedades distintas a las entidades financieras a que se refiere el inciso f) de la fracción I del Artículo 2 Bis 6 de las presentes disposiciones, que sean a su vez, directa o indirectamente accionistas de la propia Institución, de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de éstas, considerando aquellas inversiones correspondientes a sociedades de inversión distintas a las previstas por la referencia 18. Inversiones directas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea hasta el 10% del capital de dichas entidades. Inversiones directas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea más del 10% del capital de dichas entidades. Inversiones indirectas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea hasta el 10% del capital de dichas entidades. Inversiones indirectas en el capital de las entidades financieras a que se refieren los Artículos 89 de la Ley y 31 de la Ley para Regular las Agrupaciones Financieras, donde la Institución posea más del 10% del capital de dichas entidades. 12 Impuestos a la utilidad diferidos a favor provenientes de diferencias temporales Estimaciones preventivas para riesgo de crédito hasta por la suma del 1.25% de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el Método Estándar para calcular el requerimiento de capital por riesgo de crédito; y la diferencia positiva de las Reservas Admisibles Totales menos las Pérdidas Esperadas Totales, hasta por un monto que no exceda del 0.6 por ciento de los activos ponderados por riesgo de crédito, correspondientes a las Operaciones en las que se utilice el método basado en calificaciones internas para calcular el requerimiento de capital por riesgo de crédito. Inversiones en instrumentos de deuda subordinada, conforme a lo establecido en la fracción I inciso b) del Artículo 2 Bis 6 de las presentes disposiciones. Inversiones en el capital de organismos multilaterales de desarrollo o de fomento de carácter internacional conforme a lo establecido en la fracción I inciso f) del Artículo 2 Bis 6 de las presentes disposiciones que cuenten con Calificación crediticia asignada por alguna de las Instituciones Calificadoras al emisor, igual o mejor al Grado de Riesgo 2 a largo plazo. Inversiones en acciones de empresas relacionadas con la Institución en los términos de los Artículos 73, 73 Bis y 73 Bis 1 de la Ley, incluyendo el monto correspondiente de las inversiones en sociedades de inversión y las inversiones en índices conforme a lo establecido en la fracción I inciso g) del Artículo 2 Bis 6 de las presentes disposiciones. Inversiones que realicen las instituciones de banca de desarrollo en capital de riesgo, conforme a lo establecido en la fracción I inciso h) del Artículo 2 Bis 6 de las presentes disposiciones. Las inversiones en acciones, distintas del capital fijo, de sociedades de inversión cotizadas en las que la Institución mantenga más del 15 por ciento del capital contable de la citada sociedad de inversión, conforme a la fracción I inciso i) del Artículo 2 Bis 6, que no hayan sido consideradas en las referencias anteriores. Cualquier tipo de aportación cuyos recursos se destinen a la adquisición de acciones de la sociedad controladora del grupo financiero, de las demás entidades financieras integrantes del grupo al que pertenezca la Institución o de las filiales financieras de estas conforme a lo establecido en la fracción I incisos l) del Artículo 2 Bis 6 de las presentes disposiciones. 20 Cargos diferidos y pagos anticipados. 21 La participación de los trabajadores en las utilidades diferidas a favor conforme a la fracción I inciso p) del Artículo 2 Bis 6 de las presentes disposiciones.

20 Inversiones del plan de pensiones por beneficios definidos que tengan ser deducidas de acuerdo con el Artículo 2 Bis 8 de las presentes disposiciones. Las inversiones o aportaciones, directa o indirectamente, en el capital de empresas o en el patrimonio de fideicomisos u otro tipo de figuras similares que tengan por finalidad compensar y liquidar Operaciones celebradas en bolsa, salvo la participación de dichas empresas o fideicomisos en esta última de conformidad con el inciso f) fracción I del Artículo 2 Bis 6. Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados al crédito mercantil. Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados a otros intangibles (distintos al crédito mercantil). Pasivos del plan de pensiones por beneficios definidos asociados a inversiones del plan de pensiones por beneficios definidos. Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados al plan de pensiones por beneficios definidos. Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales distintos los de las referencias 24, 25, 27 y Monto de obligaciones subordinadas que cumplen con el Anexo 1-R de las presentes disposiciones. 30 Monto de obligaciones subordinadas sujetas a transitoriedad que computan como capital básico Monto de obligaciones subordinadas que cumplen con el Anexo 1-S de las presentes disposiciones Monto de obligaciones subordinadas sujetas a transitoriedad que computan como capital complementario. Impuestos a la utilidad diferidos a cargo provenientes de diferencias temporales asociados a cargos diferidos y pagos anticipados. Monto del capital contribuido que satisface lo establecido en el Anexo 1-Q de las presentes disposiciones. 35 Resultado de ejercicios anteriores. 36 Resultado por valuación de instrumentos para cobertura de flujo de efectivo de partidas cubiertas valuadas a valor razonable. 37 Resultado neto y resultado por valuación de títulos disponibles para la venta Monto del capital contribuido que satisface lo establecido en el Anexo 1-R de las presentes disposiciones. Monto del capital contribuido que satisface lo establecido en el Anexo 1-S de las presentes disposiciones. Resultado por valuación de instrumentos para cobertura de flujo de efectivo de partidas cubiertas valuadas a costo amortizado. 41 Efecto acumulado por conversión. 42 Resultado por tenencia de activos no monetarios Posiciones relacionadas con el Esquema de Primeras Pérdidas en los que se conserva el riesgo o se proporciona protección crediticia hasta cierto límite de una posición conforme a la fracción I inciso o) del Artículo 2 Bis 6. Reservas pendientes de constituir conforme a lo establecido en la fracción I inciso k) del Artículo 2 Bis 6 de las presentes disposiciones. El monto que resulte si con motivo de la adquisición de posiciones de bursatilización, las Instituciones originadoras registran una utilidad o un incremento en el valor de sus activos respecto de los activos anteriormente registrados en su balance, conforme a lo establecido en la fracción I inciso c) del Artículo 2 Bis 6 de las presentes disposiciones. Operaciones que contravengan las disposiciones, conforme a lo establecido en la fracción I inciso m) del Artículo 2 Bis 6 de las presentes disposiciones. El monto agregado de las Operaciones Sujetas a Riesgo de Crédito a cargo de Personas Relacionadas Relevantes conforme a la fracción I inciso r) del Artículo 2 Bis 6 de las presentes disposiciones. Ajuste por reconocimiento del Capital Neto conforme al Artículo 2 Bis 9 de las presentes disposiciones. El monto que se muestra corresponde al importe registrado en C5 en el formato incluido en el apartado II de este anexo.

21 Referencia Tabla IV.2: Ayuda para el llenado de la información relativa a las características de los títulos que forman parte del Capital Neto Descripción 1 Institución de crédito que emite el título que forma parte del Capital Neto. 2 Identificador o clave del título que forma parte del Capital Neto, (ISIN, CUSIP o número identificador de valor internacional). 3 Marco legal con el que el título deberá de cumplir, así como las leyes sobre a las cuales se sujetará. 4 Nivel de capital al que corresponde el título que está sujeto a la transitoriedad establecida de conformidad con el Artículo Tercero Transitorio, de la Resolución 50a. 5 Nivel de capital al que corresponde el título que cumple con el anexo 1-Q, 1-R, o 1-S de las presentes disposiciones. 6 Nivel dentro del grupo al cual se incluye el título. 7 Tipo de Instrumento de Capital o título representativo del capital social que se incluye como parte del Capital Neto. En caso de los títulos sujetos a la transitoriedad establecida de conformidad con el Artículo Tercero Transitorio, establecido en la Resolución 50a, se refiere a las obligaciones subordinadas descritas en el Artículo 64 de la Ley de Instituciones de Crédito. 8 Monto del Instrumento de Capital o título representativo del capital social, que se reconoce en el Capital Neto conforme al Artículo 2 bis 6 de las presentes disposiciones, en caso de que la referencia 5 sea Básico 1 o Básico 2; y conforme al Artículo 2 bis 7 de las presentes disposiciones en caso de que dicha referencia sea Complementario. En cualquier otro caso, será el monto que corresponda de conformidad con lo dispuesto en el Artículo Tercero Transitorio, de la Resolución 50a. 9 Valor nominal del título en pesos mexicanos. 9A Moneda utilizada para expresar el valor nominal del título en pesos mexicanos conforme al estándar internacional ISO Clasificación contable del título que forma parte del Capital Neto. 11 Fecha de emisión del título que forma parte del Capital Neto. 12 Especificar si el título tiene vencimiento o es a perpetuidad. 13 Fecha de vencimiento del título, sin considerar las fechas de pago anticipado. 14 Especificar si el título incluye una cláusula de pago anticipado por el emisor donde se ejerza el derecho de pagar el título anticipadamente con previa autorización del Banco de México. 15 Fecha en la que el emisor puede, por primera vez, ejercer el derecho de pagar el título anticipadamente con previa autorización del Banco de México. 15A 15B Especificar si la cláusula de pago anticipado considera eventos regulatorios o fiscales. Especificar el precio de liquidación de la cláusula de pago anticipado. 16 Fechas en la que el emisor puede, posterior a la especificada en la referencia 15, ejercer el derecho de pagar el título anticipadamente con previa autorización del Banco de México. 17 Especificar el tipo de rendimiento/dividendo que se mantendrá durante todo el plazo del título. 18 Tasa de interés o índice al que hace referencia el rendimiento/dividendo del título 19 Especificar si el título incluye cláusulas que prohíban el pago de dividendos a los poseedores de títulos representativos del capital social cuando se incumple con el pago de un cupón o dividendo en algún instrumento de capital. 20 Discrecionalidad del emisor para el pago de los intereses o dividendos del título. Si la Institución en cualquier momento puede cancelar el pago de los rendimientos o dividendos deberá seleccionarse (Completamente discrecional); si solo puede cancelarlo en algunas situaciones (Parcialmente discrecional) o si la institución de crédito no puede cancelar el pago (Obligatorio). 21 Especificar si en el título existen cláusulas que generen incentivos a que el emisor pague anticipadamente, como cláusulas de aumento de intereses conocidas como "Step-Up". 22 Especificar si los rendimientos o dividendos del título son acumulables o no. 23 Especificar si el título es convertible o no en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero. 24 Condiciones bajo las cuales el título es convertible en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero. 25 Especificar si el título se convierte en su totalidad o solo una parte cuando se satisfacen las condiciones contractuales para convertir. 26 Monto por acción considerado para convertir el título en acciones ordinarias de la institución de banca múltiple o del Grupo Financiero en la moneda en la que se emitió dicho instrumento. 27 Especificar si la conversión es obligatoria u opcional. 28 Tipo de acciones en las que se convierte el título. 29 Emisor del instrumento en el que se convierte el título. 30 Especificar si el título tiene una característica de cancelación de principal. 31 Condiciones bajo las cuales el título disminuye su valor. 32 Especificar si una vez que se actualizan los supuestos de la cláusula de baja de valor, el título baja de valor en su totalidad o solo una parcialmente. 33 Especificar si una vez que se actualizan los supuestos de la cláusula de baja de valor, el instrumento baja de valor permanente o de forma temporal. 34 Explicar el mecanismo de disminución de valor temporal. 35 Posición más subordinada a la que está subordinado el instrumento de capital que corresponde al tipo de instrumento en liquidación. 36 Especificar si existen o no características del título que no cumplan con las condiciones establecidas en los anexos 1-Q, 1-R y 1-S de las presentes disposiciones. 37 Especificar las características del título que no cumplen con las condiciones establecidas en los anexos 1-Q, 1-R y 1-S de las presentes disposiciones.

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014

, S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014") American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

American Express Bank (México), S.A. Notas a los Estados Financieros al 31 de Diciembre de 2014 BALANCE GENERAL Septiembre Diciembre Variación ACTIVO CAMBIOS SIGNIFICATIVOS EN LA INFORMACIÓN FINANCIERA

Integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios.

Integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios. (Cifras en millones de pesos) Referencia Capital común de nivel 1 (CET1): instrumentos y reservas Monto

Integración de capital sin considerar transitoriedad en la aplicación de los ajustes regulatorios. (Cifras en millones de pesos) Referencia Capital común de nivel 1 (CET1): instrumentos y reservas Monto

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

ADENDUM - Metodología de Calificación para Obligaciones Subordinadas

ADENDUM - Metodología de Calificación para Obligaciones Subordinadas México Agosto 2013 Adendum a la Metodología de Calificación para Instituciones Bancarias. El presente documento reemplaza al anterior

ADENDUM - Metodología de Calificación para Obligaciones Subordinadas México Agosto 2013 Adendum a la Metodología de Calificación para Instituciones Bancarias. El presente documento reemplaza al anterior

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización.

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

, Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la capitalización. En cumplimiento al Anexo 1-O de las Disposiciones de carácter general aplicables a

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Disciplina de Mercado Estructura Capital

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

Disciplina de Mercado Estructura Capital Período: Entidad: 31/3/215 Banco Finansur S.A. Código Capital Ordinario Nivel 1: Instrumentos y reservas Saldo Ref. Etapa 3 1 Capital social ordinario admisible

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO 2015 Circular Única de Seguros Capítulo 1.1 Anexo Transitorio 8 México, D. F. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DEL EJERCICIO

ACTIVO PASIVO Y CAPITAL

ACTIVO PASIVO Y CAPITAL Disponibilidades $ 128,296 Captación tradicional $ 712,585 Cuentas de margen 5,671 Depósitos de exigibilidad inmediata 525,505 Inversiones en valores 383,388 Depósitos a plazo 129,837

ACTIVO PASIVO Y CAPITAL Disponibilidades $ 128,296 Captación tradicional $ 712,585 Cuentas de margen 5,671 Depósitos de exigibilidad inmediata 525,505 Inversiones en valores 383,388 Depósitos a plazo 129,837

Boletín Semanal sobre el Estado de Cuenta del Banco de México

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

19 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 15 de mayo. En la semana

Banco Forjadores S.A., Institución de Banca Múltiple

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Boletín Semanal sobre el Estado de Cuenta del Banco de México

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

15 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 11 de noviembre.

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 8 de noviembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Boletín Semanal sobre el Estado de Cuenta del Banco de México

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

8 de mayo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del Estado de Cuenta correspondientes al viernes 4 de mayo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Comunicado de Prensa 7 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes

Boletín Semanal sobre el Estado de Cuenta del Banco de México

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

23 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 19 de febrero. En

BANCO SANTANDER (MÉXICO), S.A.

, S.A.") BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

BANCO SANTANDER (MÉXICO), S.A. Nota de Revelación del Coeficiente de Cobertura de Liquidez 1 Coeficiente de Cobertura de Liquidez Con fecha 31 de diciembre de 2014, la Comisión y el Banco de México publicaron

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.

REGLAS PARA LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE BANCA MÚLTIPLE Y LAS SOCIEDADES NACIONALES DE CRÉDITO, INSTITUCIONES DE BANCA DE DESARROLLO Al margen un sello con el Escudo Nacional,

REGLAS PARA LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE BANCA MÚLTIPLE Y LAS SOCIEDADES NACIONALES DE CRÉDITO, INSTITUCIONES DE BANCA DE DESARROLLO Al margen un sello con el Escudo Nacional,

Información Financiera Trimestral 1T14 Banco Forjadores S.A., Institución de Banca Múltiple

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Banco Forjadores S.A., Institución de Banca Múltiple Información a fechas intermedias de conformidad con las Disposiciones de Carácter General aplicables a las Instituciones de Crédito emitidas por la

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

Quálitas Compañía de Seguros, SAB de CV Informe de Notas de Revelación a los Estados Financieros por el ejercicio 2007 Para dar cumplimiento al oficio circular S-18.2.2 29 de febrero de 2008 Apartado No.

ADMINISTRACIÓN DE RIESGOS. Administración sobre las políticas de uso de instrumentos financieros derivados

ADMINISTRACIÓN DE RIESGOS Administración sobre las políticas de uso de instrumentos financieros derivados Las políticas de Nacional Financiera, S.N.C. (la Institución) permiten el uso de productos derivados

ADMINISTRACIÓN DE RIESGOS Administración sobre las políticas de uso de instrumentos financieros derivados Las políticas de Nacional Financiera, S.N.C. (la Institución) permiten el uso de productos derivados

Carlos F. Marín Orrego S.A. Corredores de Bolsa. Activo Circulante

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

Razón Social: Carlos F. Marín Orrego S.A. Corredores De Bolsa Nº inscripción registro SVS: 051 Balance General resumido al: 31 de Diciembre 2010 y 2009 Cifras en Miles de pesos Activos 31/12/2010 31/12/2009

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R13 ESTADOS FINANCIEROS

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R13 ESTADOS FINANCIEROS Contenido Fundamento legal de los reportes... 2 Objetivo de los reportes... 3 Características

INSTRUCTIVO DE LLENADO DE LOS REPORTES REGULATORIOS DEL SECTOR FONDOS DE INVERSIÓN SERIE R13 ESTADOS FINANCIEROS Contenido Fundamento legal de los reportes... 2 Objetivo de los reportes... 3 Características

Disciplina de Mercado - Comunicación A5394

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

Disciplina de Mercado - Comunicación A5394 Información Cuantitativa B.1 2a5 B.C.R.A. Disciplina de Mercado Requisitos mínimos de divulgación Cód. Capital Ordinario Nivel 1 : instrumentos y reservas Saldo

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F.

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

"NACIONAL FINANCIERA, S.N.C." Institución de Banca de Desarrollo Insurgentes Sur No. 1971, México, D.F. INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2004 A. La naturaleza y monto

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS Contenido Fundamento Legal del Reporte Regulatorio... 2 Consideraciones Generales del Reporte Regulatorio...

INSTRUCTIVO DE LLENADO R07 A REPORTE REGULATORIO DE IMPUESTOS A LA UTILIDAD Y PTU DIFERIDOS Contenido Fundamento Legal del Reporte Regulatorio... 2 Consideraciones Generales del Reporte Regulatorio...

BALANCE GENERAL AL 31 DE DICIEMBRE DE (Cifras en Pesos Constantes)

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2010. (Cifras en Pesos Constantes) 100 ACTIVO 200 PASIVO 110 Inversiones 15,019,094.44 210 Reservas Técnicas 1,078,634,551.69 111 Valores y Operaciones con Productos

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2010. (Cifras en Pesos Constantes) 100 ACTIVO 200 PASIVO 110 Inversiones 15,019,094.44 210 Reservas Técnicas 1,078,634,551.69 111 Valores y Operaciones con Productos

Banco Base, S.A., Institución de Banca Múltiple Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012

31 de diciembre de 2013 y 2012") Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

Balances Generales (Notas 1, 2 y 3) 31 de diciembre de 2013 y 2012 Activo 2013 2012 Disponibilidades (Nota 5) $ 1,272 $ 1,791 Inversiones en valores (Nota 6): Títulos para negociar 8,068 7,970 Títulos

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

4 (Primera Sección) DIARIO OFICIAL Miércoles 16 de diciembre de 2015 SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica las disposiciones de carácter general aplicables a las instituciones

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO (Viene de la Tercera Sección)

") Lunes 4 de junio de 2012 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO (Viene de la Tercera Sección) Subreporte: Catálogo mínimo Cifras en pesos. Incluye cifras

Lunes 4 de junio de 2012 DIARIO OFICIAL (Cuarta Sección) 1 CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO (Viene de la Tercera Sección) Subreporte: Catálogo mínimo Cifras en pesos. Incluye cifras

M.F. MARGARITA VALLE LEÓN

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

M.F. MARGARITA VALLE LEÓN NORMAS GENERALES: PRESENTACION ESTRUCTURA ELABORACIÓN REVELACIONES COMPLEMENTARIAS ENTIDADES QUE EMITEN ESTADOS FINANCIEROS (NIF A-3) Lucrativas Con propósitos no lucrativos Es

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: Informe sobre los estados financieros He auditado los estados financieros de Banco de Bogotá S.A. (el Banco), los cuales comprenden

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

ANEXO II MODELOS DE ESTADOS CONTABLES BASICOS Y ANEXOS A LOS MISMOS SEGÚN RESOLUCION N 5/92 MODELO DE ESTADOS CONTABLES ENCABEZAMIENTO Por el ejercicio anual N iniciado el presentado en forma comparativa

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Cuarto Trimestre de 2015 BALANCE GENERAL AL 31 DE DICIEMBRE DE 2015 (Cifras en millones pesos) A C T I V O P A S I V O Y C A P I T

RESULTADOS DEL 4T14 DIRECCION CORPORATIVA 1

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2014 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2014 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y

Circulante: GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y 2014 A c t i v o s 7 $ 2,919,054 $ 1,465,088 20 158,411 96,376 8 6,723,757 6,489,396

Circulante: GRUMA, S.A.B. DE C.V. Y SUBSIDIARIAS ESTADOS CONSOLIDADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2015 Y 2014 A c t i v o s 7 $ 2,919,054 $ 1,465,088 20 158,411 96,376 8 6,723,757 6,489,396

Políticas contables y definiciones de cuentas MANUAL DE CONTABILIDAD Y PLAN DE CUENTAS. Capítulo III: Página 1 INTRODUCCIÓN.

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

Página 1 INTRODUCCIÓN. Esta sección comprende la clasificación y registro de los títulos valores de deuda en el Portafolio de Inversión I tal y como se define en las Normas sobre las Actividades de Intermediación

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

ANEXO I: MODELOS DE CUENTAS ANUALES INDIVIDUALES Mes ESTADO P1 BALANCE PUBLICO INDIVIDUAL ACTIVO Tesorería 0010 1010 Cartera de negociación 0020 1020 Valores representativos de deuda 0030 1030 Instrumentos

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez.

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

Banco J.P. Morgan, S.A., Institución de Banca Múltiple, J.P. Morgan Grupo Financiero. Revelación de información relativa a la liquidez. En cumplimiento al Anexo 5 de las Disposiciones de carácter general

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2004 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2004 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Información Contable

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Información Contable ESTADO DE ACTIVIDADES 08:32:27a. m. Concepto INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTION Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras Derechos

Sección 7 Estados de Flujo de Efectivo para PYMES

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

Sección 7 Estados de Flujo de Efectivo para PYMES 1 Agenda 1. Alcance 2. Equivalentes al efectivo 3. Información a presentar en el estado de flujos de efectivo 4. Actividades de Operacion 5. Actividades

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

649 JUN-215 7, 7-2 i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión

CENCOSUD ARGENTINA SPA. Estados financieros. 31 de diciembre de 2015 CONTENIDO

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

CENCOSUD ARGENTINA SPA Estados financieros 31 de diciembre de 2015 CONTENIDO Informe de los auditores independientes Estado de situación financiera clasificado Estado de resultados integrales por función

ISTMO MEXICO COMPAÑÍA DE REASEGUROS, S.A. DE C.V. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014.

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014. 100 ACTIVO 200 PASIVO 110 Inversiones 56,755,580.59 210 Reservas Técnicas 643,586,721.08 111 Valores y Operaciones con Productos Derivados 42,169,514.88 211

ACE SEGUROS, S. A. (Subsidiaria de ACE INA International Holding, Ltd.)

") () Estados Financieros Por el ejercicio que terminó el 31 de Diciembre de 2015 Cifras en Pesos Balance General al 31 de Diciembre de 2015 (Cifras expresadas en pesos mexicanos) 100 Activo 200 Pasivo 110

() Estados Financieros Por el ejercicio que terminó el 31 de Diciembre de 2015 Cifras en Pesos Balance General al 31 de Diciembre de 2015 (Cifras expresadas en pesos mexicanos) 100 Activo 200 Pasivo 110

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SECCIÓN 3 PRESENTACION DE ESTADOS FINANCIEROS PRESENTACIÓN DE ESTADOS FINANCIEROS Los estados financieros son representaciones estructuradas basados en la situación financiera de la entidad el rendimiento

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R.

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

HACIENDA PÚBLICA / PATRIMONIO

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

ESTADO DE SITUACIÓN FINANCIERA JUNIO DE 2016 JUNIO DE 2016 ACTIVO ACTIVO CIRCULANTE PASIVO PASIVO CIRCULANTE Efectivo y Equivalentes 220,852.3 Cuentas por Pagar a Corto Plazo 26,159.0 Derechos a Recibir

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS. Estados Financieros. Notas a los Estados Financieros

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

Estados Financieros DICTAMEN A LOS ESTADOS FINANCIEROS Estados Financieros Balance General Estado de Ingresos y gastos Estado de flujos de efectivo Notas a los Estados Financieros 60 761 BALANCE GENERAL

BN VALORES PUESTO DE BOLSA S.A.

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

BN VALORES PUESTO DE BOLSA S.A. ESTADOS FINANCIEROS TRIMESTRALES INTERMEDIOS No Auditados Al 31 de Marzo del 2014 Información Trimestral Balance General Estado de Resultados Estado Cambios Patrimonio Neto

A. CRITERIOS GENERALES DE LOS PRINCIPIOS DE INVERSIÓN DE LA ENTIDAD.

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DE E.P.S.V. ALEJANDRO ECHEVARRIA y DE LOS PLANES DE PREVISIÓN INTEGRADOS Aprobada por la Junta de Gobierno de la Entidad con fecha 16 de diciembre de 2015. Esta Declaración

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DE E.P.S.V. ALEJANDRO ECHEVARRIA y DE LOS PLANES DE PREVISIÓN INTEGRADOS Aprobada por la Junta de Gobierno de la Entidad con fecha 16 de diciembre de 2015. Esta Declaración

ZURICH COMPAÑÍA DE SEGUROS, S.A. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINCIEROS EJERCICIO 2010 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINCIEROS Disposición IX Inversiones Productos Derivados Disposición X Inversiones

Estados financieros por los años que terminaron el 31 de diciembre de 2015 y 2014 e Informe de los auditores independientes del 22 de febrero de 2016

Santander Servicios Especializados, S.A. de C.V. (Subsidiaria de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) Estados financieros por los años que terminaron

Santander Servicios Especializados, S.A. de C.V. (Subsidiaria de Banco Santander (México), S.A., Institución de Banca Múltiple, Grupo Financiero Santander México) Estados financieros por los años que terminaron

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

CATÁLOGO Y MANUAL DE CUENTAS FONDOS DE PENSIONES COMPLEMENTARIAS, CAPITALIZACIÓN LABORAL Y AHORRO VOLUNTARIO Última fecha de actualización: Agosto, 2013 (Las últimas modificaciones fueron comunicadas mediante

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 Que es Administración de Riesgos? La administración de Riesgos es el proceso mediante el cual la dirección de una institución financiera identifica, cuantifica y

LISTADO DE MODELOS. Modelos de información cuantitativa a efectos estadísticos y contables

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

Anexo Modelos de información cuantitativa a efectos estadísticos y contables, a enviar por los grupos de entidades aseguradoras y reaseguradoras con periodicidad semestral LISTADO DE MODELOS Modelos de

INDICE. Semblanza del autor Presentación

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

INDICE Semblanza del autor XXI Presentación XXIII Prólogo XXV Capitulo I. Ser que hacer de la Contabilidad: En Busca del Sentido 1 de la Información Financiera Objetivo general 2 Objetivos específicos

Definiciones, características y clasificación del Capital Contable.

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Capital Contable C-11 Definiciones, características y clasificación del Capital Contable. El capital contable es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los

Estados Financieros 1T12

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

Estados Financieros 1T12 Información a que se refieren las Disposiciones de Carácter General aplicables a la Información Financiera de las Sociedades Controladoras de Grupos Financieros al 31 de Marzo

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACION 4: INVERSIONES Esta Institución no tiene operaciones con productos derivados, así como no existe ninguna circunstancia que implique algún

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACION 4: INVERSIONES Esta Institución no tiene operaciones con productos derivados, así como no existe ninguna circunstancia que implique algún

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

La utilidad neta consolidada de operaciones continuas fue de $490.8 mdp que en comparación con el 4T11 registró un crecimiento del 21.2%.

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

COMENTARIOS Y ANÁLISIS DE LA ADMINISTRACIÓN SOBRE LOS RESULTADOS DE OPERACIÓN Y SITUACIÓN FINANCIERA DE LA COMPAÑÍA AL CIERRE DEL CUARTO TRIMESTRE DE 2012 (CIFRAS EN MILLONES DE PESOS) mdp: millones de

Grupo Aeroméxico, S.A.B. de C.V. 4º. Trimestre del Ejercicio 2011

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

Reporte Trimestral sobre el Proceso de Adopción de las Normas Internacionales de Información Financiera, por parte de las Emisoras Nacionales Listadas en la Bolsa Mexicana de Valores (BMV) Grupo Aeroméxico,

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

2. Criterios contables dispuestos por la Superintendencia de Servicios Financieros.

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

NORMAS CONTABLES ADECUADAS PARA INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA, CASAS DE CAMBIO, EMPRESAS DE SERVICIOS FINANCIEROS Y EMPRESAS ADMINISTRADORAS DE CRÉDITOS DE MAYORES ACTIVOS 1. Normas contables

Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015.

Gestión de capital Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015. En abril de 2015 se llevo a cabo una ampliación de capital por importe

Gestión de capital Fortaleza de capital: la ratio common equity tier1 fully loaded se sitúa en el 11,4% a cierre de diciembre de 2015. En abril de 2015 se llevo a cabo una ampliación de capital por importe

Circular n.º 2/2011, de 4 de marzo (BOE de 5 de marzo) Entidades de crédito. Coeficiente de financiación mayorista

Entidades de crédito. Coeficiente de financiación mayorista") CIRCULAR 2/2011 Hoja 1 Marzo 2011 Circular n.º 2/2011, de 4 de marzo (BOE de 5 de marzo) Entidades de crédito Coeficiente de financiación mayorista El Real Decreto-ley 2/2011, de 18 de febrero, para el

CIRCULAR 2/2011 Hoja 1 Marzo 2011 Circular n.º 2/2011, de 4 de marzo (BOE de 5 de marzo) Entidades de crédito Coeficiente de financiación mayorista El Real Decreto-ley 2/2011, de 18 de febrero, para el

Instrumento Costo de adquisición devengados Valor en libros