Interpretación de los acuerdos de doble tributación para los exportadores de servicios. Fernando Ureta Quito, Octubre 2012

|

|

|

- Roberto Ortiz Méndez

- hace 8 años

- Vistas:

Transcripción

1

2 Interpretación de los acuerdos de doble tributación para los exportadores de servicios Fernando Ureta Quito, Octubre 2012

3 Qué son los Acuerdos de Doble Tributación (ADT) en Servicios? Son acuerdos entre países que tienen como objetivo evitar que las empresas tengan que pagar impuestos por una misma inversión en el país de origen de la renta (país de residencia de la empresa) y en el país donde se produce la renta (país fuente). País fuente o importador: País en cuyo territorio se realiza la actividad que genera la renta País de residencia o exportador: País donde es residente la empresa que realiza la actividad.

.")

4 Por qué surgen? Las distintas interpretaciones y criterios que aplican los Estados se traducen en una sobre carga de impuestos, que afecta el flujo internacional de capital, de inversiones, servicios y tecnología. o o Sin ADTs: Estados recaudan impuestos totales en cada país. Con ADTs: Estados comparten carga tributaria Sistemas de Tributación que aplican los países Mundiales: La empresa residente en un país pagará impuestos por todo tipo de renta, ya sea ésta de fuente doméstica o extranjera Territoriales: Solo se paga impuestos por rentas generadas dentro del territorio de un país.

5 Modelos de acuerdos: OCDE/ONU Estos modelos tienen la misma estructura. Consideran que el sacrificio fiscal debe ser compartido entre el país fuente y el de residencia. Diferencias: Modelo ONU entrega mayores derechos al país fuente para cobrar impuestos. Permite que el país fuente pueda tener tasas de retención más altas sobre intereses, dividendos y regalías. Modelo OCDE permite mayores posibilidades de aplicar impuestos en el país de residencia. En vista de las mínimas diferencias, estos modelos se suelen analizan de forma conjunta. PACTO ANDINO Dispone que sea el país fuente quien tiene el derecho exclusivo de aplicar impuestos.

6 Modelos de Tratados. Responden a desarrollo histórico de los flujos de servicios. Flujos de Exportación de Servicios Inicialmente, la exportación de servicios provenía de países desarrollados a países en vías de desarrollo. (Visión Modelo Pacto Andino) En una segunda etapa, y a cierto nivel de desarrollo de los países, la inversión empieza a ser bilateral, en donde los países registran ingresos de servicios desde el exterior y a su vez ellos prestan servicios hacia terceros países, como ha sucedido dentro de América Latina. (Visión modelo OCDE/ONU)

En una segunda etapa, y a cierto nivel de desarrollo de los países, la inversión empieza a ser bilateral, en")

7 Principio del Establecimiento Permanente (EP) Qué es? RG: Lugar fijo de negocios mediante el cual una empresa realiza toda o parte de su actividad. Comprende: Sedes de dirección, Sucursales, Oficinas, Fábricas, Talleres, Una mina, cantera u otro lugar de extracción de recursos naturales. Una obra de construcción, instalación o montaje según duración (Distintos Plazos según tratado). Objetivo: Determinar cual es el nivel mínimo de actividad dentro de las fronteras de un país. La fijación de este grado mínimo de actividad depende del tipo de actividad que se realice. En el caso de una empresa, ésta no pagará impuestos en el otro Estado si no tiene un establecimiento permanente situado en él. Regla General: Según definición. Si no entra dentro de alguno de los conceptos, tratados fijan un plazo de actividad. Normalmente en torno a 6 meses o 180 días. Antes de este plazo se interpreta que no hay EP, pasado este plazo hay EP. Cada tratado contiene una definición de EP por la que se rige. Implicancias: Si no hay EP solo se debe tributar en país de origen. Si hay EP se tributa también en país fuente.

8 Eliminación Doble Tributación Tratados establecen o permiten determinar según cada caso como se elimina la doble tributación que se produce de una misma actividad. Mecanismos: Método de imputación: Permite acreditar de los impuestos retenidos o pagados en el país fuente contra los impuestos internos que gravan la misma renta. Ejemplo: Una empresa residente en Chile pagó impuestos por servicios prestados en Colombia porque tiene un EP en ese país, cuando vuelva a Chile esa renta que ya pagó impuestos en Colombia podrá acreditar esos impuestos contra los tributos pagados por esa empresa en Chile. Método de exención: Establece que las rentas pagadas en el país fuente, cuando vuelven al país de residencia de la empresa son tratadas como rentas exentas. Método de deducción: Los impuestos pagados en el otro país se deducen de los impuestos nacionales.

9 Pacto Andino: El modelo de la Comunidad Andina, fue formulado para países con sistema de tributación territorial. Lo relevante es la fuente de la actividad. No reconoce un nivel mínimo no gravado, ya sea para actividad empresarial o como servicios personales. Problema: Deja abierta la posibilidad a que se genere una doble exoneración, pudiendo quedar una actividad exenta de impuestos en el país de residencia y en el importador, vía exoneración de reducción de tasa. Este modelo elimina la doble tributación, pues los impuestos se pagan solo en el lugar de la fuente de la renta. Pero ha perdido vigencia porque fue creado para países con sistema territorial, cuando la mayoría de los países utilizan actualmente un sistema de renta mundial.

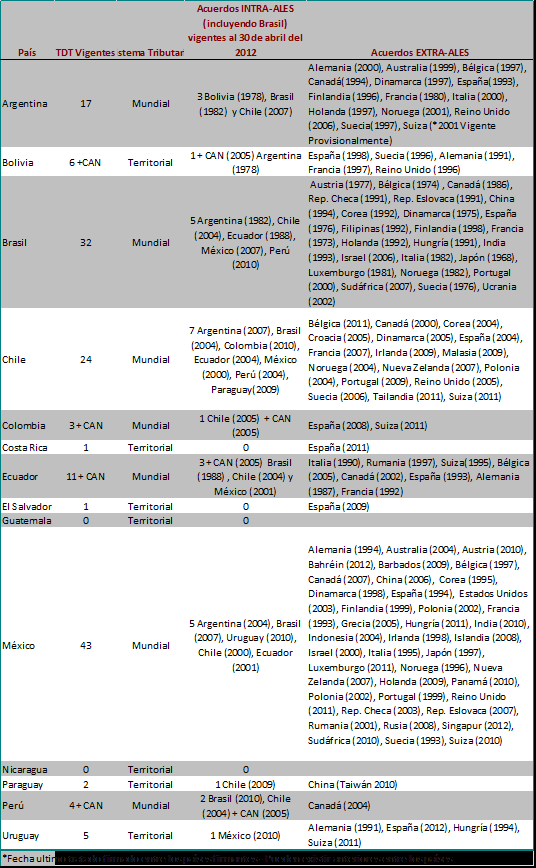

10 ADT s en América Latina

11

12 Elementos ADT s Relevantes para Servicios Los ADT s son tratados que regulan diversos temas tributarios. Entre los temas relevantes para sector servicios destaca: Establecimiento Permanente (define si corresponde cobro). Beneficios Empresariales (Artículo residual o general. Si corresponde cobro y no hay un articulo especifico para el servicio de que se trate, cae dentro de clasificación como Beneficio Empresarial. Regalías Servicios Profesionales Dependientes Servicios Profesionales Independiente

13 Modo 1. Comercio Transfronterizo Modos de Suministro del Comercio de Servicios El comercio de servicios transfronterizo es un modo de prestación que se caracteriza porque ni el proveedor de servicios ni el consumidor de los mismos se desplazan físicamente fuera de sus fronteras para materializar la transacción. Es la forma de comercio internacional de servicios que emula al comercio tradicional de mercancías en el cual son los servicios los que cruzan las fronteras. Modo 2. Consumo en el Extranjero El consumidor viaja al país del prestador del servicio a consumir el servicio y posteriormente vuelve a su país de origen. No se producen problemas de doble tributación. Modo 3. Presencia Comercial Prestación de servicios mediante el establecimiento de una presencia comercial de la empresa en el país del cliente. Existe una intención concreta del exportador de establecerse mediante una persona jurídica permitida por la normativa del país del cliente. Esta presencia comercial se produce mediante la creación de una sociedad en el extranjero o de una sucursal. También incluye otro tipo de presencia por ejemplo, mediante un representante de la empresa en el país del cliente. En este caso, la transacción se produce entre residentes de un solo país (el país del cliente). Modo 4. Movimiento de Personas Físicas La prestación de servicios a través del movimiento de personas físicas se realiza cuando personas naturales independientes o dependientes de una empresa radicada en un país, se desplazan al país del cliente a prestar el servicio y una vez realizado el servicio vuelven a su país de origen.

14 Análisis ADT s y Servicios

15 Ejemplo Aplicable Empresa Ecuatoriana FlorLinda, inicialmente exportadora de flores, desarrolla la empresa FlorLinda Services (FLS ), para el desarrollo de un revolucionario sistema de frio, por el que empieza a prestar servicios en Ecuador y países donde exporta. FLS logra patentar en Ecuador y otros países de la región, junto con USA y UE, por el que presta diversos servicios a terceros. Junto a lo anterior, desarrolla una plataforma web para venta on line de flores (FLS.COM ), que abre al mercado. Finalmente, este servicio es apoyado por un software en sistemas de frio para flores (FLS SOFT ). Todos los negocios de FL se desarrollan en una PyMe de forma independiente de la actividad principal de la matriz. Tributan estas actividades según cada país? Como debiera beneficiarse una empresa según cada tratado?

.")

16 FLS presta servicios en Brasil a) Regalías por su patente. (Modo 1 de comercio de servicios). Tratado Ecuador Brasil. Tratado establece : El acuerdo establece límites máximos de retención que puede aplicar el país fuente (importador). Ambos países (exportador e importador) gravaran la renta. Cabe resaltar que este convenio incluye como regalías a los servicios técnicos, asistencias técnicas, científica, administrativa o similar. Exención doble tributación: La empresa se beneficiara del tratado por dos vías: En primer lugar: Límite máximo que puede aplicar el país fuente. En este caso, 15 por ciento que podría cobrar Brasil. En segundo lugar: Ambos países deducirán los impuestos pagados en el otro país de los impuestos nacionales. FLS podrá imputar ese 15% en sus impuestos a pagar en Ecuador.

17 FLS presta servicios en Brasil FLS opera en mercado Brasileño Presencia Comercial. (Modo 3 de comercio de servicios). Tratado Ecuador Brasil. Tratado establece : Establecer si la presencia comercial constituye o no un Establecimiento Permanente (EP) en el país importador. a) Si el nivel de actividad de la presencia comercial no constituye un Establecimiento Permanente (EP) en el país fuente (importador) la empresa solo tributará en su país de residencia. B) Si el nivel de actividad de la presencia comercial constituye un Establecimiento Permanente (EP) en el país fuente (importador) la empresa tributará en el país fuente de acuerdo a su legislación doméstica. NOTA: Creación de algún tipo de sociedad en el país importador. Esta figura jurídica no queda comprendida en el ADT, pues se trata de una sociedad local. La tributación de ésta sociedad será idéntica a la que se aplica a las empresas domésticas. Pero se debe tener presente que los dividendos o utilidades generados por la empresa, cuando se distribuyan, se acreditarán contra los impuestos personales de los dueños, socios o accionistas en el país de residencia.

Si el nivel de actividad de la presencia comercial constituye un Establecimiento Permanente (EP) en el país fuente (importador) la empresa tributará en el país fuente de acuerdo a su legislación")

18 FLS presta servicios en Brasil Exención doble tributación: No Hay EP: Se produce en forma automática. La empresa solo pagará los impuestos en su país (país exportador). Hay EP: El país importador este aplicará impuestos. SI hay EP la doble tributación se elimina : En ambos países se deducirán los impuestos pagados en el otro país de los impuestos nacionales. FLS podrá deducir los impuestos pagados en Brasil de sus impuestos a pagar en Ecuador.

19 FLS presta servicios en Brasil FLS envía un experto a prestar una asesoría en software de frio para una empresa Brasileña (Modo 4 de comercio de servicios). Tratado Ecuador Brasil. Tratado establece : Se requiere determinar si la presencia comercial constituye o no un Establecimiento Permanente (EP) en el país importador. Si la renta proviene de servicios personales dependientes o independientes y se consideran servicios técnicos o de asistencia técnica, científica, administrativa o similar se clasifica como regalía. Servicios personales independientes o dependientes y no se consideran regalía, solo se pagará impuestos en el país importador si las actividades y servicios las soporta un EP o una base fija en el país importador. Servicios personales dependientes los sueldos, salarios y remuneraciones pagarán impuestos en el país importador solo si: a) Las remuneraciones las soportan un EP o una base fija en el país importador b) El beneficiario permanece en el país importador uno o varios periodos que excedan 183 días en el año fiscal considerado c) Las remuneraciones se pagan por, o en nombre de, un empleador que es residente en el país importador.

20 FLS presta servicios en Brasil Eliminación Doble Tributación: Si la renta se considera una regalía la empresa se beneficiara por dos vías: En primer lugar, por el límite máximo que puede aplicar el país fuente. 25 por ciento por uso o concesión de uso de marca comercial. 15 por ciento en los demás casos. En segundo lugar: Ambos países deducirán los impuestos pagados en el otro país de los impuestos nacionales. Servicio no es una regalía: Si hay EP el país importador aplicará impuestos. Eliminación doble tributación: Ambos países deducirán los impuestos pagados en el otro país de los impuestos nacionales. Si la renta proviene de servicios personales dependientes, los sueldos, salarios y remuneraciones pagarán impuestos en el país importador solo si: a) Las remuneraciones las soportan un EP o una base fija en el país importador b) El beneficiario permanece en el país importador uno o varios periodos que superen los 183 días en el año fiscal considerado c) Las remuneraciones se pagan por, o en nombre de, un empleador que es residente en el país importador. Si no se cumple lo anterior solo se pagará impuestos en el país exportador. En caso contrario, el país importador aplicará impuestos. La doble tributación se elimina aplicando: Ambos países deducirán los impuestos pagados en el otro país de los impuestos nacionales.

21 FLS presta servicios en Chile Regalías por su patente. (Modo 1 de comercio de servicios). Tratado Ecuador Chile. Tratado establece: Si la renta obtenida proviene de regalías, establecen límites máximos de retención que puede aplicar el país fuente (importador). Ambos países (exportador e importador) gravaran la renta. Exención doble tributación: La renta obtenida es una regalía, la empresa se beneficiara por dos vías: En primer lugar por el límite máximo que puede aplicar el país fuente, que en 10 por ciento. En segundo lugar: Se deducirán de los impuestos ecuatorianos los impuestos que fueron pagados en Chile. FLS pagará solo un 10% de impuestos por regalías en Chile y puede deducir dicho monto de los impuestos que paga en Ecuador.

22 FLS presta servicios en Chile FLS opera en mercado Chileno Presencia Comercial. (Modo 3 de comercio de servicios). Tratado Ecuador Chile. Tratado establece: Se debe establecer si la presencia comercial constituye o no un Establecimiento Permanente (EP) en el país importador. a) Si el nivel de actividad de la presencia comercial no constituye un Establecimiento Permanente (EP) en el país fuente (importador), la empresa solo tributará en su país de residencia. B) Si el nivel de actividad de la presencia comercial constituye un Establecimiento Permanente (EP) en el país fuente (importador), la empresa tributará en el país fuente de acuerdo a su legislación doméstica. NOTA: Otro tipo de presencia comercial que emplean los exportadores de servicios es mediante la creación de algún tipo de sociedad en el país importador. Este tipo de sociedad no queda comprendido en los ADT, pues se considera una empresa local de acuerdo a la normativa del país del cliente o importador. La tributación de la sociedad será idéntica a la que se aplica a las empresas domésticas. Los dividendos o utilidades generados por la empresa, cuando se distribuyan, se acreditarán contra los impuestos personales de los dueños, socios o accionistas en el país de residencia.

23 FLS presta servicios en Chile Presencia Comercial no constituye EP: La eliminación de la doble tributación se produce en forma automática. La empresa solo pagará los impuestos en su país (país exportador). Presencia comercial constituye un establecimiento permanente (EP): El país importador (Chile) aplicará impuestos. La doble tributación se elimina : FLS Deducirá de los impuestos ecuatorianos los impuestos que fueron pagados en Chile.

24 FLS presta servicios en Chile FLS envía un experto a prestar una asesoría en software de frio para una empresa Chilena Presencia Comercial. (Modo 4 de comercio de servicios). Tratado Ecuador Chile. Tratado establece: Se debe Identificar si la renta se obtiene de la prestación de servicios personales independientes o de servicios personales dependientes. Servicios personales independientes : Se pagará impuestos en el país importador solo si: a) Dicha persona tiene en el país importador una base fija. b) Cuando dicha persona permanezca en el país importador uno o varios períodos que excedan en total 183 días, en cualquier período de doce meses.

25 FLS presta servicios en Chile Servicios personales dependientes: Se pagará impuestos en el país importador solo si las actividades prosigan durante un período o períodos que en total excedan 6 meses, dentro de un período cualquiera de doce meses. Si la renta proviene de servicios personales dependientes los sueldos, salarios y remuneraciones pagarán impuestos en el país importador solo si: a) Las remuneraciones se imputen a un EP o una base fija en el país importador b) El perceptor permanece en el país importador durante un período o períodos que excedan 183 días en cualquier período de 12 meses que comience o termine en el año fiscal considerado. c) Las remuneraciones se pagan por, o en nombre de, un empleador que es residente en el país importador.

26 FLS presta servicios en Chile FLS envía un experto a prestar una asesoría en software de frio para una empresa Chilena (Modo 4 de comercio de servicios). Tratado Ecuador Chile. Eliminación Doble Tributación: Servicios personales independientes. Corresponde el pago cuando: a) Dicha persona tiene en el país importador una base fija, b) Cuando dicha persona permanezca en el país importador uno o varios períodos que excedan en total 183 días, en cualquier período de doce meses. La doble tributación se evitará: Ecuador: Se deducirán de los impuestos ecuatorianos los impuestos que fueron pagados en Chile. En caso contrario solo se pagará impuestos en el país exportador.

27 FLS presta servicios en Chile Servicios personales dependientes: Se pagará impuestos en el país importador solo si las actividades prosigan durante un período o períodos que en total excedan 6 meses, dentro de un período cualquiera de doce meses. La doble tributación se evitará: Se deducirán de los impuestos ecuatorianos los impuestos que fueron pagados en Chile. Sueldos, salarios y remuneraciones: Pagarán impuestos en el país importador solo si: a) Las remuneraciones se imputen a un EP o una base fija en el país importador b) El perceptor permanece en el país importador durante un período o períodos que excedan 183 días en cualquier período de 12 meses que comience o termine en el año fiscal considerado c) Las remuneraciones se pagan por, o en nombre de, un empleador que es residente en el país importador. La doble tributación se evitará: Se deducirán de los impuestos ecuatorianos los impuestos que fueron pagados en Chile.

28 FLS presta servicios en España Regalías por su patente. (Modo 1 de comercio de servicios). Tratado Ecuador España. Tratado establece que: Se establecen límites máximos de retención que puede aplicar el país fuente (importador). Ambos países (exportador e importador) gravaran la renta. Exención doble tributación: Si la renta queda comprendida como regalía, la empresa se beneficiará por dos vías: En primer lugar, por el límite máximo que puede aplicar el país fuente: 10% del importe bruto de las regalías. En segundo lugar: En Ecuador se deducirán de los impuestos nacionales los impuestos pagados en el país importador contraparte. FLS podrá imputar ese 10% en sus impuestos a pagar en Ecuador.

29 FLS presta servicios en España FLS opera en mercado Español Presencia Comercial. (Modo 3 de comercio de servicios). Tratado Ecuador España. Tratado establece: Se debe establecer si la presencia comercial constituye o no un Establecimiento Permanente (EP) en el país importador. Si el nivel de actividad de la presencia comercial no constituye un EP: La empresa solo tributará en su país de residencia. Si el nivel de actividad constituye un EP: La empresa tributará en el país fuente de acuerdo a su legislación doméstica. NOTA: Otro tipo de presencia comercial que emplean los exportadores de servicios es mediante la creación de una sociedad en el país importador. Este tipo de empresa no queda comprendido en los ADT, pues se considera como una empresa local. La tributación de la sociedad será idéntica a la que se aplica a las empresas domésticas. Los dividendos o utilidades generados por la empresa, cuando se distribuyan, se acreditarán contra los impuestos personales de los dueños, socios o accionistas en el país de residencia.

30 FLS presta servicios en España Exención doble tributación: La eliminación de la doble tributación se produce en forma automática si la presencia comercial no configura un establecimiento permanente (EP), la empresa solo pagará los impuestos en su país (país exportador). Si la presencia comercial constituye un establecimiento permanente (EP) en el país importador aplicará impuestos. La doble tributación se elimina aplicando: FLS podrá imputar los impuestos pagados en España de sus impuestos a pagar en Ecuador.

31 FLS presta servicios en España FLS envía un experto a prestar una asesoría en software de frio para una empresa española Presencia Comercial. (Modo 4 de comercio de servicios). Tratado Ecuador España. Tratado establece: Se debe Identificar si la renta se obtiene de la prestación de servicios personales independientes o de servicios personales dependientes. Servicios personales independientes: Solo se pagará impuestos en el país exportador a no ser que el proveedor de servicios tenga una base fija de negocios en el país importador o permanezca más de 183 días durante el año natural. Si la renta proviene de servicios personales dependientes solo se pagará impuestos en el país exportador a menos que la empresa tenga un EP en el país importador. Eliminación Doble Tributación: Servicios personales independientes: Solo se pagará impuestos en el país exportador a no ser que el proveedor de servicios tenga una base fija de negocios en el país importador o permanezca más de 183 días durante el año natural.

32 FLS presta servicios en España Si hay base fija de negocios, el país importador aplicará impuestos. Eliminación de la doble tributación: En Ecuador se deducirán de los impuestos nacionales los impuestos pagados en el país importador contraparte. Servicios personales dependientes: Si no hay EP la empresa solo pagará impuestos en el país exportador. Si se establece un EP. La doble tributación se eliminará: En Ecuador y España se deducirán de los impuestos nacionales los impuestos pagados en el país importador contraparte. Personas dependientes Los sueldos, salarios y remuneraciones pagarán impuestos en el país importador solo si: a) Las remuneraciones las soportan un EP en el país importador b) El perceptor permanece en el país importador por más de 183 días en cualquier período de 12 meses que comience y termine en el año fiscal considerado y, c) Las remuneraciones se pagan por, o en nombre de, un empleador que es residente en el país importador. Eliminación Doble Tributación: En Ecuador se deducirán de los impuestos nacionales los impuestos pagados en España.

33 FLS presta servicios en Perú Regalías por su patente. Modo 1 de comercio de servicios. (Pacto Andino) Si la renta proviene de regalías, la fuente de la renta se sitúa en aquel lugar en el cual se generan los beneficios. Las regalías solo tributan en el país del cliente (importador), quien paga las regalías. Eliminación de la doble tributación: Se concreta en forma automática ya que la empresa tributa solo en el país que esté la fuente de la renta. NOTA: En los convenios con modelo Pacto Andino lo más relevante es establecer donde (geográficamente) se encuentra efectivamente la fuente de la renta.

34 FLS presta servicios en Perú FLS opera en mercado Peruano Presencia Comercial. (Modo 3 de comercio de servicios). Pacto Andino. La fuente de las rentas que se obtienen por la prestación de servicios con presencia comercial se sitúa en el país importador. Las sociedades o los establecimientos permanentes situados en el país importador tributaran solo en el país donde se desarrolla la actividad (país fuente o importador) y estas rentas cuando vuelvan al país de residencia serán consideradas rentas exentas. Eliminación de la doble tributación: Se concreta en forma automática ya que la empresa solo pagará impuestos en el país importador.

35 FLS presta servicios en Perú FLS envía un experto a prestar una asesoría en software de frio para una empresa peruana Presencia Comercial. (Modo 4 de comercio de servicios). Tratado Pacto Andino. Paso 1: Identificar si la renta se obtiene de la prestación de servicios personales independientes o de servicios personales dependientes. Paso 2: Estas rentas se encuentran cubiertas por dos artículos específicos: Servicios personales independientes y servicios personales dependientes. Para estas rentas se aplica la regla general de este convenio. Los beneficios solo deben tributar en el país fuente, que es el país importador. Eliminación de la doble tributación: Es automática. Si la persona es dependiente la empresa tributará solo en el país importador. Si es una persona independiente tributará solo en el país importador como una persona independiente.

36 Productos de estudio: Estudio Base de datos Relevamiento de los acuerdos de doble tributación Asociación Latinoamericana de Exportadores de Servicios. Identificación de los elementos comunes y análisis de las mejores prácticas internacionales en esa materia Fernando Ureta

37 A quién va dirigido Miembros de Ales, a fin de Poder responder dudas de empresarios. Empresarios como fuente de consulta. En servicios, falta entender manejo de impuestos en servicios. Asesorar al exportados de servicios también implica ver el tema tributario.

38 conclusiones Vinculo con modos de suministro en servicios con los acuerdos de doble tributación. Si se considera el tema tributario antes de exportar, se puede incorporar en el calculo del precio a que se prestará el servicio. Si se considera el tema tributario después de exportar, se pueden general problemas tributarios en país exportador. Interpretación de como afecta la doble tributación. Interpretación de como se elimina la doble tributación.

39

40

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

CET. Revista Electrónica CENTRO DE ESTUDIOS TRIBUTARIOS CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Impuestos comprendidos. Establecimiento Permanente

Acuerdo entre México y Argentina para Evitar la Doble Imposición y Prevenir la Evasión Fiscal con respecto a los Impuestos sobre la Renta y Sobre el Patrimonio El 4 de noviembre de 2015 México y Argentina

Acuerdo entre México y Argentina para Evitar la Doble Imposición y Prevenir la Evasión Fiscal con respecto a los Impuestos sobre la Renta y Sobre el Patrimonio El 4 de noviembre de 2015 México y Argentina

Aplicación del Convenio de Doble Tributación entre Colombia y España. Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

Aplicación del Convenio de Doble Tributación entre Colombia y España Gustavo Pardo -Socio Director Departamento de Impuestos Ernst& Young Colombia TABLA DE CONTENIDO EXTRANJEROS HACIENDO NEGOCIOS EN 1.

Partes relacionadas: Cómo identificarlas?

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá. Otros documentos. PANAMÁ: preguntas frecuentes

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Residencia Legal vs Residencia Fiscal en Uruguay

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

JORNADA Fiscalidad Internacional y Repatriación de Beneficios 28 de febrero de 2013 PRINCIPIOS GENERALES DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN MODELO OCDE CAPÍTULO I ÁMBITO DE APLICACIÓN Objetiva:

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

Tipos de retenciones en la fuente Impuesto sobre la renta

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

Tratamiento en la legislación interna

Tratamiento tributario de los servicios en el Perú Superintendencia Nacional de Aduanas y de Administración Tributaria Tratamiento en la legislación interna Servicios prestados fuera del país por residentes

Tratamiento tributario de los servicios en el Perú Superintendencia Nacional de Aduanas y de Administración Tributaria Tratamiento en la legislación interna Servicios prestados fuera del país por residentes

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Oportunidades de planificación fiscal para empleados desplazados a China

Oportunidades de planificación fiscal para empleados desplazados a China Por Meritxell Nadal, Asociada de Compensación y Beneficios de Human Capital Services de Garrigues Durante los últimos años son numerosas

Oportunidades de planificación fiscal para empleados desplazados a China Por Meritxell Nadal, Asociada de Compensación y Beneficios de Human Capital Services de Garrigues Durante los últimos años son numerosas

La normativa que regula la tributación de estas remuneraciones se puede clasificar en dos apartados, a saber:

INFORME SOBRE TRIBUTACIÓN DE LAS REMUNERACIONES DEL PERSONAL QUE PRESTA SERVICIOS EN LAS EMBAJADAS Y OFICINAS CONSULARES DE ESPAÑA EN EL EXTRANJERO, DE ACUERDO CON LO DISPUESTO EN LOS CONVENIOS PARA EVITAR

INFORME SOBRE TRIBUTACIÓN DE LAS REMUNERACIONES DEL PERSONAL QUE PRESTA SERVICIOS EN LAS EMBAJADAS Y OFICINAS CONSULARES DE ESPAÑA EN EL EXTRANJERO, DE ACUERDO CON LO DISPUESTO EN LOS CONVENIOS PARA EVITAR

CAPÍTULO 2 ESTABLECIMIENTO

domicilio legal, administración central o sede principal de negocios en el territorio de la Parte UE o en el territorio de una República de la Parte CA, respectivamente; en caso de que la persona jurídica

domicilio legal, administración central o sede principal de negocios en el territorio de la Parte UE o en el territorio de una República de la Parte CA, respectivamente; en caso de que la persona jurídica

ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS. Reforma Tributaria FEBRERO 2011 2

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

1 ASPECTOS TRIBUTARIOS RELACIONADOS CON LA REPARTICION DE DIVIDENDOS Reforma Tributaria FEBRERO 2011 2 CONSIDERACIONES GENERALES DOBLE IMPOSICION DOBLE IMPOSICION JURIDICA DOBLE IMPOSICION ECONOMICA 3

Efectos Fiscales MILA kpmg.com.co

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN. Raúl l Cruzado Ribeyro

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

I. INTRODUCCIÓN. España como puerta de inversión en América Latina. Segundo mayor inversor en Iberoamérica. Vínculos históricos y culturales

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

APORTES AL FONASA POR SERVICIOS PROFESIONALES

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

APORTES AL FONASA POR SERVICIOS PROFESIONALES Qué implica la incorporación al Seguro Nacional de Salud? A partir del 1º de julio de 2011, los profesionales no dependientes deberán realizar un aporte al

RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS.

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

Informe Sobre, RÉGIMEN FISCAL DE LAS ENTIDADES DE TENENCIA DE VALORES EXTRANJEROS. (DOCUMENTO Nº 5) P&A CONSULTORES DEPARTAMENTO TRIBUTARIO Madrid, OCTUBRE 2004. 1 1. INTRODUCCIÓN. El régimen de las ETVE

La Ley Tributaria Peruana y la Exportación de Negocios

La Ley Tributaria Peruana y la Exportación de Negocios Agosto, 2009 Tax&Legal 1 Estrategia de crecimiento del país esta enfocada en el desarrollo de las relaciones comerciales con los demás países vía

La Ley Tributaria Peruana y la Exportación de Negocios Agosto, 2009 Tax&Legal 1 Estrategia de crecimiento del país esta enfocada en el desarrollo de las relaciones comerciales con los demás países vía

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

Tax regime and fiscal regulations and services trade: Challenges for Latin America

Regional Dialogue on Promoting Services Development and Trade in Latin America and the Caribbean 12 13 November 2013 Room Raul Prebish, ECLAC, Santiago Tax regime and fiscal regulations and services trade:

Regional Dialogue on Promoting Services Development and Trade in Latin America and the Caribbean 12 13 November 2013 Room Raul Prebish, ECLAC, Santiago Tax regime and fiscal regulations and services trade:

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

EJERCICIOS OPERACIÓN RENTA AT 2007 EJERCICIO Nº 1 IMPUESTO ADICIONAL SOCIO DE SOCIEDAD DE PERSONAS Los contribuyentes que NO queden gravados con el impuesto Adicional de conformidad a los normas del artículo

Síntesis del Convenio:

Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno del Estado de Qatar para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en Materia de Impuestos sobre la Renta Lugar y fecha

Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno del Estado de Qatar para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en Materia de Impuestos sobre la Renta Lugar y fecha

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

RESIDENTES FISCALES EN ESPAÑA CON RENTAS PROCEDENTES DE ALEMANIA (El contenido de este documento es meramente informativo y se ha elaborado con carácter divulgativo. Para más información puede consultarse

INFORME TRIBUTARIO Asociados ACHIVAL

INFORME TRIBUTARIO Asociados ACHIVAL NÚMERO 1 JULIO 2012 TEMA: LOS RETIROS Y LA MODIFICACIÓN TRIBUTARIA PROPUESTA I NT RO DU CCI ÓN Iniciando los informes tributarios para los asociados de ACHIVAL, abordaremos

INFORME TRIBUTARIO Asociados ACHIVAL NÚMERO 1 JULIO 2012 TEMA: LOS RETIROS Y LA MODIFICACIÓN TRIBUTARIA PROPUESTA I NT RO DU CCI ÓN Iniciando los informes tributarios para los asociados de ACHIVAL, abordaremos

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora Artículo Primero. Asset Administradora General de Fondos S.A. (la Administradora

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora Artículo Primero. Asset Administradora General de Fondos S.A. (la Administradora

Aspectos Legales para hacer negocios en Panamá. Marleni Paolo ITAS Law International Trade Advisory Services

Aspectos Legales para hacer negocios en Panamá Marleni Paolo ITAS Law International Trade Advisory Services Organización Corporativa Sociedad anónima (S.A. - Ley 32 de 1927) Sociedades de Responsabilidad

Aspectos Legales para hacer negocios en Panamá Marleni Paolo ITAS Law International Trade Advisory Services Organización Corporativa Sociedad anónima (S.A. - Ley 32 de 1927) Sociedades de Responsabilidad

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Tributación de los Establecimientos Permanentes en el Perú. Por Henry Plasencia Castro

Tributación de los Establecimientos Permanentes en el Perú Por Henry Plasencia Castro Establecimiento Permanente LIR Definición legal del concepto de domicilio Artículo 7º LIR «Se consideran domiciliadas

Tributación de los Establecimientos Permanentes en el Perú Por Henry Plasencia Castro Establecimiento Permanente LIR Definición legal del concepto de domicilio Artículo 7º LIR «Se consideran domiciliadas

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Régimen de Tributación Minera Legislación comparada

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

El término ingreso primario representa un cambio respecto del MBP5 donde el concepto se denominaba renta.

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

CURSO CUENTAS INSTITUCIONALES Y BALANZA DE PAGOS Ingreso Primario y Secundario Santo Domingo, República Dominicana. 09 al 20 de abril de 2012 1 Definiciones El término ingreso primario representa un cambio

MODIFICACIONES A LA RENTA DE FUENTE PERUANA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

MODIFICACIONES A LA RENTA DE FUENTE PERUANA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales CRITERIOS DE VINCULACIÓN Relacionan las rentas generadas por los contribuyentes con el fisco que

Dirección de Compliance. Política de Gestión de Conflictos de Interés

1 Índice 1. INTRODUCCIÓN 2. DEFINICION Y TIPOS DE CONFLICTOS DE INTERES 3. AMBITO DE APLICACION 4. MEDIDAS DE PREVENCION Y GESTION DE CONFLICTOS DE INTERES 5. INFORMACION A CLIENTES 6. REGISTRO DE CONFLICTOS

1 Índice 1. INTRODUCCIÓN 2. DEFINICION Y TIPOS DE CONFLICTOS DE INTERES 3. AMBITO DE APLICACION 4. MEDIDAS DE PREVENCION Y GESTION DE CONFLICTOS DE INTERES 5. INFORMACION A CLIENTES 6. REGISTRO DE CONFLICTOS

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN José Ramón Fernández Pérez (Subdirector General de Relaciones Fiscales Internacionales y Tributación de No Residentes. Ministerio de Economía y Hacienda) SITUACIÓN

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN José Ramón Fernández Pérez (Subdirector General de Relaciones Fiscales Internacionales y Tributación de No Residentes. Ministerio de Economía y Hacienda) SITUACIÓN

INFORME SOBRE LA CONSULTA DE UNA ASOCIACIÓN SOBRE LA LIQUIDACION DE LA ENERGÍA CONSUMIDA POR LOS PRODUCTORES DE RÉGIMEN ESPECIAL

INFORME SOBRE LA CONSULTA DE UNA ASOCIACIÓN SOBRE LA LIQUIDACION DE LA ENERGÍA CONSUMIDA POR LOS PRODUCTORES DE RÉGIMEN ESPECIAL 6 de mayo de 2010 INFORME SOBRE LA CONSULTA DE UNA ASOCIACIÓN SOBRE LA LIQUIDACION

INFORME SOBRE LA CONSULTA DE UNA ASOCIACIÓN SOBRE LA LIQUIDACION DE LA ENERGÍA CONSUMIDA POR LOS PRODUCTORES DE RÉGIMEN ESPECIAL 6 de mayo de 2010 INFORME SOBRE LA CONSULTA DE UNA ASOCIACIÓN SOBRE LA LIQUIDACION

MEMORANDUM URUGUAY. Actividades con Sociedades Anónimas

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

MEMORANDUM URUGUAY Actividades con Sociedades Anónimas 1. Introducción 2. Resumen de la situación actual 3. Sociedades Anónimas Comunes 4. Actividades posibles a desarrollar 5. Conclusiones 1. Introducción

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia?

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

Cuál es el modelo de la Integración de los Mercados de Perú, Chile y Colombia? La integración compuesta por la Bolsa de Valores de Colombia, la Bolsa de Valores de Lima y la Bolsa de Comercio de Santiago,

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES. Contratos de Operaciones con Valores de Renta Fija

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

ENTIDAD DE CONTRAPARTIDA CENTRAL CONDICIONES GENERALES Contratos de Operaciones con Valores de Renta Fija Grupo de Contratos de Valores de Renta Fija 16 Septiembre 2014 ÍNDICE 1. CARACTERÍSTICAS GENERALES

ESTABLECIMIENTO PERMANENTE

ESTABLECIMIENTO PERMANENTE Ley 1607 de 2012 Gabriel Muñoz CRITERIOS DE TRIBUTACIÓN DIRECTA Residente o no residente? Residentes: tributan por renta global. No residentes: tributación dependiente de si

ESTABLECIMIENTO PERMANENTE Ley 1607 de 2012 Gabriel Muñoz CRITERIOS DE TRIBUTACIÓN DIRECTA Residente o no residente? Residentes: tributan por renta global. No residentes: tributación dependiente de si

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA CÓMO EXPORTAR SERVICIOS DESDE COLOMBIA? 1. IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO Lo primero que debe hacer es entender los elementos esenciales

PROCOLOMBIA.CO GUÍA PARA EXPORTAR SERVICIOS COLOMBIA CÓMO EXPORTAR SERVICIOS DESDE COLOMBIA? 1. IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO Lo primero que debe hacer es entender los elementos esenciales

AGN República Dominicana Tax News Ley 139-1111 para aumentar los ingresos tributarios y destinar mayores recursos en educación.

AGN República Dominicana Tax News Ley 139-1111 para aumentar los ingresos tributarios y destinar mayores recursos en educación. MONTERO DE LOS SANTOS & ASOCIADOS AGN REPÚBLICA DOMINICANA TAX NEWS LEY 139-1111

AGN República Dominicana Tax News Ley 139-1111 para aumentar los ingresos tributarios y destinar mayores recursos en educación. MONTERO DE LOS SANTOS & ASOCIADOS AGN REPÚBLICA DOMINICANA TAX NEWS LEY 139-1111

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS.

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS. DATOS IMPORTANTES Las exportaciones mundiales de servicios comerciales aumentaron un 3% en el primer trimestre de 2012. Según cálculos preliminares

SITUACIÓN DE COLOMBIA FRENTE A LA EXPORTACIÓN DE SERVICIOS. DATOS IMPORTANTES Las exportaciones mundiales de servicios comerciales aumentaron un 3% en el primer trimestre de 2012. Según cálculos preliminares

TAX NEWSLETTER Nº 3 Marzo 2010

TAX NEWSLETTER Nº 3 Marzo 2010 EDITORIAL Presentamos la tercera edición de nuestro Tax Newsletter. En esta versión, hemos incorporado dos artículos relacionados con tributación internacional y dos textos

TAX NEWSLETTER Nº 3 Marzo 2010 EDITORIAL Presentamos la tercera edición de nuestro Tax Newsletter. En esta versión, hemos incorporado dos artículos relacionados con tributación internacional y dos textos

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

CONDICIONES CONTRACTUALES DEL SERVICIO TELEFÓNICO FIJO 1. DESCRIPCIÓN DEL SERVICIO 1.1. El servicio telefónico que suministra Telefónica Chile S.A. (TCH), en adelante el Servicio, consiste en un servicio

Anexo III. Medidas Disconformes en Servicios Financieros. Lista de Panamá. Notas Explicativas. el Artículo 12.3 (Trato de Nación Más Favorecida);

;") Anexo III Medidas Disconformes en Lista de Panamá Notas Explicativas 1. La Lista de Panamá del Anexo III establece, en virtud del Artículo 12.9 (Medidas Disconformes), una lista de medidas existentes de

Anexo III Medidas Disconformes en Lista de Panamá Notas Explicativas 1. La Lista de Panamá del Anexo III establece, en virtud del Artículo 12.9 (Medidas Disconformes), una lista de medidas existentes de

El presente Convenio se aplica a las personas residentes de uno o de ambos Estados Contratantes.

CONVENIO entre el Reino de España y la República de Chile para evitar la doble imposición y prevenir la evasión fiscal en materia de Impuestos sobre la Renta y sobre el Patrimonio y Protocolo, hecho en

CONVENIO entre el Reino de España y la República de Chile para evitar la doble imposición y prevenir la evasión fiscal en materia de Impuestos sobre la Renta y sobre el Patrimonio y Protocolo, hecho en

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ TITULO V REGIMEN DE TRANSICION

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ De acuerdo con la normativa vigente desde el 30 de diciembre del año 2002, fecha en la cual

OBLIGACIÓN DE CONTINUAR COTIZANDO AL IVSS DE AQUELLOS TRABAJADORES QUE SON BENEFICIARIOS DE LA PENSIÓN POR VEJEZ De acuerdo con la normativa vigente desde el 30 de diciembre del año 2002, fecha en la cual

La Visión de Hoy, La Realidad de Mañana. Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010

La Visión de Hoy, La Realidad de Mañana Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010 Antes que nada, permítanme darles la mas cordial bienvenida.

La Visión de Hoy, La Realidad de Mañana Robert Carhuayo Trujillo Business Resources Worldwide, Inc. Berkowitz Dick Pollack & Brant Octubre 30, 2010 Antes que nada, permítanme darles la mas cordial bienvenida.

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE Qué es el CREE? Por años, expertos en mercado laboral e informalidad han llamado la atención sobre cómo los impuestos sobre la nómina son un obstáculo para

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Tema 11. Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

Tema 11 Eliminación de la doble imposición económica 1. LOS AJUSTES BILATERALES E n la economía actual proliferan los grupos internacionales de empresas. Un grupo internacional de empresas está constituido

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA.

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

RETRIBUCIONES DE LOS SOCIOS - ADMINISTRADORES DE LAS SOCIEDADESMERCANTILES

RETRIBUCIONES DE LOS SOCIOS - ADMINISTRADORES DE LAS SOCIEDADESMERCANTILES A lo largo del ejercicio 2013 han aparecido numerosos artículos acerca de las distintas posibilidades de calificación jurídica

RETRIBUCIONES DE LOS SOCIOS - ADMINISTRADORES DE LAS SOCIEDADESMERCANTILES A lo largo del ejercicio 2013 han aparecido numerosos artículos acerca de las distintas posibilidades de calificación jurídica

Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos.

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Políticas de distribución de dividendos afectarían rentabilidad de inversionistas 4 de junio, 2014 Reforma podría hacer a accionistas pagar impuestos superiores a sus dividendos. El proyecto de reforma

Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

GUÍA TRIBUTARIA BÁSICA

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

SAFARI CROWDFUNDING GUÍA TRIBUTARIA BÁSICA www.safaricrowdfunding.com/blog info@safaricrowdfunding.com GUÍA TRIBUTARIA BÁSICA Esta información se facilita a los usuarios de Safari Crowdfunding a modo de

PREGUNTAS Y RESPUESTAS FRECUENTES COBRO POR LOS SERVICIOS DE ADMINISTRACION DE VALORES

PREGUNTAS Y RESPUESTAS FRECUENTES COBRO POR LOS SERVICIOS DE ADMINISTRACION DE VALORES Por qué me van a cobrar una tarifa por la Administración de Valores de mi Portafolio de Inversión? Las comisionistas

PREGUNTAS Y RESPUESTAS FRECUENTES COBRO POR LOS SERVICIOS DE ADMINISTRACION DE VALORES Por qué me van a cobrar una tarifa por la Administración de Valores de mi Portafolio de Inversión? Las comisionistas

ZONAMERICA FAQ LEY DE ZONAS FRANCAS

INTRODUCCIÓN El FAQ de Zonamerica sobre la Ley de Zonas Francas es una selección de preguntas ilustrativas sobre el Régimen de Zonas Francas. Está orientado a oficiar de manual de consulta para empresarios

INTRODUCCIÓN El FAQ de Zonamerica sobre la Ley de Zonas Francas es una selección de preguntas ilustrativas sobre el Régimen de Zonas Francas. Está orientado a oficiar de manual de consulta para empresarios

Modificaciones en el Impuesto sobre Sociedades

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

Circular nº 16 F - Modificaciones IS, Julio de 2013 Estimados Señores, La entrada en vigor de las diferentes Normativas en los Territorios Forales, por la que se aprueban medidas adicionales para reforzar

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

MODELO 720 DECLARACION INFORMATIVA DE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO Tal y como se anunciábamos en nuestra circular del mes de noviembre, el pasado 30 de octubre de 2012 se publicó la Ley

Ley de Fomento al Comercio Exterior de Servicios. Ley No. 29646

Ley de Fomento al Comercio Exterior de Servicios Ley No. 29646 Tasas Crecimiento Exportaciones Mundiales Mercancias y Bienes 1990-1995 1995-2000 2000-2008 Mercancias 4.8 7.5 7.2 Servicios 6.5 4.5 12 Fuente:Banco

Ley de Fomento al Comercio Exterior de Servicios Ley No. 29646 Tasas Crecimiento Exportaciones Mundiales Mercancias y Bienes 1990-1995 1995-2000 2000-2008 Mercancias 4.8 7.5 7.2 Servicios 6.5 4.5 12 Fuente:Banco

Preámbulo. CAPÍTULO l ÁMBITO DE APLICACIÓN DEL CONVENIO. Artículo 1 PERSONAS COMPRENDIDAS

El documento que se inserta, fue firmado el 11 de julio de 2012, en Pretoria. Por tratarse de un tratado internacional, debe ser remitido al Congreso Nacional para cumplir con los trámites constitucionales

El documento que se inserta, fue firmado el 11 de julio de 2012, en Pretoria. Por tratarse de un tratado internacional, debe ser remitido al Congreso Nacional para cumplir con los trámites constitucionales

DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA.

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

Ctra.Sacramento La Cañada de San Urbano 04120 Almería (España) Telf.: 950 015 000 FAX: 950 000 000 www.ual.es DON ANTONIO MIGUEL POSADAS CHINCHILLA, GERENTE DE LA UNIVERSIDAD DE ALMERIA. INFORMA: Con el

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

comunicarán mutuamente las modificaciones importantes que se hayan introducido en sus legislaciones fiscales. CAPÍTULO II Definiciones Artículo 3

CONVENIO entre el Reino de España y la República de Letonia para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre el patrimonio, hecho en Riga el 4

CONVENIO entre el Reino de España y la República de Letonia para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre el patrimonio, hecho en Riga el 4

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal. Marcial García, Socio de Ernst & Young

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

El artículo 45 del Reglamento antes citado, desarrolla este precepto, precisando lo siguiente:

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

Informe 0105/2010 La consulta plantea si resulta conforme a la normativa de protección de datos el envío de comunicaciones publicitarias, relativas a los servicios que presta la empresa consultante, a

82 - Deudores Fiscales 85 - Deudores Fiscales por contra (Cr) 92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).

92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).") LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

1/6 PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario CUESTIÓN PLANTEADA: LEGISLACIÓN: Artículos 7.2.15º, 11.6, 17.1 y 17.2.3º letra a) de la Ley 20/1991 La

ABUSO DE LA POSICIÓN DOMINANTE

ABUSO DE LA POSICIÓN DE DOMINIO III III Jornadas de Generación del Sector Eléctrico William Antonio Burgos Durango 2010 NORMATIVIDAD APLICABLE Ley 155 de 1959, artículo 1 Ley 155 de 1959, artículo 1 Constitución

ABUSO DE LA POSICIÓN DE DOMINIO III III Jornadas de Generación del Sector Eléctrico William Antonio Burgos Durango 2010 NORMATIVIDAD APLICABLE Ley 155 de 1959, artículo 1 Ley 155 de 1959, artículo 1 Constitución

LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL ARTÍCULO 12: IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Deben cotizar respecto al 40% de su renta imponible anual, salvo que en forma expresa manifiesten lo contrario

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

En atención a la información solicitada, en relación a los cambios que se introducen en la Ley 20.255 (Reforma Previsional) del año 2008, donde se estableció que los trabajadores independientes que emiten

Qué pueden aportar los socios para constituirla? Responden los socios personalmente de las deudas de la sociedad?

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CÓMO CREAR UNA SOCIEDAD LIMITADA. 1).- Características básicas de la sociedad limitada. Cuál es el capital mínimo? El capital mínimo para constituir una sociedad limitada son 3.000 Euros, dividido en participaciones

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN ESTABLECIMIENTO PERMANENTE

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN ESTABLECIMIENTO PERMANENTE FERNANDO ZUZUNAGA agosto 2009 ÍNDICE INTRODUCCIÓN 10 temas más relevantes en Tributación Internacional de los últimos 50 años DEFINICIÓN

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN ESTABLECIMIENTO PERMANENTE FERNANDO ZUZUNAGA agosto 2009 ÍNDICE INTRODUCCIÓN 10 temas más relevantes en Tributación Internacional de los últimos 50 años DEFINICIÓN

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades Rolando López, Socio 15 de febrero de 2011 Compañías de Responsabilidad Limitada- ( LLC

Reforma Contributiva de Puerto Rico: Cambios Significativos a Compañías de Responsabilidad Limitada y Sociedades Rolando López, Socio 15 de febrero de 2011 Compañías de Responsabilidad Limitada- ( LLC

AGENCIA TRIBUTARIA. Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

AGENCIA TRIBUTARIA Documento de PREGUNTAS FRECUENTES sobre el MODELO 720 de declaración informativa sobre bienes y derechos situados en el extranjero (Hemos recopilado en este documento word la información

THE FLORES LAW FIRM Asesores Fiscales y Legales 9901 IH-10 West, Suite 800 San Antonio, TX 78230 TEL. (210) 340-3800 FAX (210) 340-5200

340-3800 FAX (210) 340-5200") THE FLORES LAW FIRM Asesores Fiscales y Legales 9901 IH-10 West, Suite 800 San Antonio, TX 78230 TEL. (210) 340-3800 FAX (210) 340-5200 FORMAS LEGALES DE OPERAR NEGOCIOS EN LOS EE.UU. Los EE.UU. representan

THE FLORES LAW FIRM Asesores Fiscales y Legales 9901 IH-10 West, Suite 800 San Antonio, TX 78230 TEL. (210) 340-3800 FAX (210) 340-5200 FORMAS LEGALES DE OPERAR NEGOCIOS EN LOS EE.UU. Los EE.UU. representan

BASES Y CONVOCATORIA DE LA ENTIDAD PÚBLICA EMPRESARIAL RED

Órgano Convocante Objeto de las ayudas Ministerio de Industria, Energía y Turismo La finalidad del programa es aumentar la oferta de soluciones software para pequeñas y medianas empresas (en adelante,

Órgano Convocante Objeto de las ayudas Ministerio de Industria, Energía y Turismo La finalidad del programa es aumentar la oferta de soluciones software para pequeñas y medianas empresas (en adelante,

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas

Información a revelar sobre partes vinculadas") Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

Norma Internacional de Contabilidad nº 24 (NIC 24) Información a revelar sobre partes vinculadas Esta Norma revisada sustituye a la NIC 24 (reordenada en 1994) Información a revelar sobre partes vinculadas

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.