PROCESO GESTIÓN CONTABLE

|

|

|

- María Victoria Luna Quintana

- hace 8 años

- Vistas:

Transcripción

1 PROCESO GESTIÓN CONTABLE Código: PSC02 Versión: 1 Fecha Aprobación: Mayo 10 de 2011; Fecha de actualización: Diciembre 22 de Nro. de páginas: 12 Fecha aprobación: Mayo 10 de 2011 Fecha de actualización: Diciembre 22 de 2011 PROCESO GESTIÓN CONTABLE 2.1. OBJETIVO Obtener información confiable, comparable, útil y oportuna para la toma de decisiones en la planeación, dirección y control de la Compañía de manera que se obtenga un mayor rendimiento económico de los recursos depositados en la misma ALCANCE Se inicia con las actividades desarrolladas en el proceso de gestión contable los cuales contienen los instructivos que a partir de la generación de los hechos económicos se imputan a la contabilidad, se realiza todo un proceso de depuración, revisión y control y culminando con la generación de los Estados contables GLOSARIO Activo: representa los bienes y derechos de la empresa. Dentro del concepto de bienes están el efectivo, los inventarios, los activos fijos, etc. Dentro del concepto de derechos se pueden clasificar las cuentas por cobrar, las inversiones en papel del mercado, las valorizaciones, etc. Ajuste contable: acción y efecto de ajustar. Cambio en la contabilidad o cuenta, aumentando o disminuyendo una cifra a su valor real. Ejemplo: en un recibo de pago el contribuyente se equivoca al escribir el NIT; debe entonces corregirse el error para que el dinero realmente ingrese a su cuenta. Análisis Financiero: es la presentación en forma procesada de la información de los estados contables de una empresa y que sirve para la toma de decisiones económicas, tales como nuevas inversiones, fusiones de empresas, concesión de crédito, etc. El análisis es horizontal si se ocupa de los cambios que se presentan en las cuentas individuales de un periodo a otro. Es vertical si se relaciona cada una de las cuentas o partes de un estado financiero con un total determinado dentro del mismo estado. (Los estados contables deben ser comparables). Catálogo General de Cuentas CGC: Es el instrumento para el reconocimiento y revelación de los hechos, transacciones y operaciones financieras, económicas, sociales y ambientales, con base en una clasificación ordenada, flexible y pormenorizada de las cuentas que identifica la naturaleza y funciones de cometido estatal de la entidad contable pública. CGA: Contraloría General de Antioquia. CGN: Contaduría General de la Nación. CHIP: Sistema Consolidador de Hacienda e Información Pública.

2 Circularización de saldos: Es una técnica de investigación empleada por un auditor durante su revisión de Estados contables, que tiene como propósito obtener evidencia de terceros sobre la veracidad de las cifras examinadas. Su importancia radica en la naturaleza de la evidencia recolectada, ya que la misma queda fuera de cualquier manipulación o tergiversación sea intencional o no por parte de la Administración del negocio sujeto a revisión. Conciliación Bancaria: es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario. Contabilidad: Es un sistema de información basado en el registro, clasificación, medición y resumen de cifras significativas que, expresadas básicamente en términos monetarios, muestran el estado de las operaciones y transacciones realizadas. Arte de registrar, clasificar, resumir, e interpretar los datos financieros, con el fin de que estos sirvan a los diferentes estamentos interesados en las operaciones de una empresa. Contador público. Es la persona natural profesional que se encuentra facultada por la ley, para dar fe pública acerca de hechos relativos a su profesión, dictaminar estados contables y realizar todas las gestiones que se derivan del ejercicio de le ciencia contable. Estados contables: Producto del proceso contable que en cumplimiento de fines financieros, económicos y sociales, están orientados a revelar la situación, actividad y flujos de recursos, físicos y monetarios, a una fecha y período, determinados. Estos pueden ser de naturaleza cualitativa o cuantitativa y poseen la capacidad de satisfacer necesidades comunes de los usuarios. El contenido de los Estados contables del ente público, debe ser consistente con los postulados de confiabilidad y utilidad de la información, para atender propósitos de cultura ciudadana, gestión, control y análisis. Deben prepararse y presentarse forma comparativa con los del período inmediatamente anterior, siempre que tengan una duración equivalente. Sus elementos constitutivos están relacionados directamente con la medición de la posición financiera, económica y social y son: activo, pasivo patrimonio, ingresos, gastos, costos, cuentas de orden y cuentas de planeación y presupuesto. Los estados contables básicos son: Balance General, el Estado de Actividad Financiera, Económica, Social y Ambiental, el Estado de Cambios en el Patrimonio y el Estado de Flujos de Efectivo, las notas a los estados contables básicos forman parte integral de los mismos. Modulo: Son los diferentes conjuntos del sistema de Información Financiera SAFIX que generan información contable. Notas a los estados contables básicos: corresponden a la información adicional de carácter general y específico, que complementa los estados contables básicos y forman parte integral de los mismos. Tienen por objeto revelar la información adicional necesaria sobre las transacciones, hechos y operaciones financieras, económicas, sociales y ambientales que sean materiales; la desagregación de valores contables en términos de precios y cantidades, así como aspectos que presentan dificultad para su medición monetaria que pueden evidenciarse en términos cualitativos, o cuantitativos físicos, los cuales han afectado o pueden afectar la situación de la entidad contable pública. Las notas a los estados contables básicos son de carácter general y específico. Operaciones reciprocas: Son aquellas operaciones entre entidades públicas y que permiten depurar los saldos con el propósito de elaborar el balance consolidado de la Nación. Plazo: Son las fechas de vencimiento de obligaciones tributarias. Existen, por ejemplo, plazos calendario para cumplir con algunas de las obligaciones tributarias, tales como la presentación de las declaraciones y el pago de los impuestos. Parametrizar: Individualizar el sistema de información de acuerdo a las características y necesidades de la empresa.

3 Pasivo: Son todas las obligaciones o deudas que afectan el patrimonio bruto del contribuyente. Es el conjunto de todas las deudas u obligaciones apreciables en dinero que tiene un empresario mercantil, a favor de terceros, en un momento dado, respaldadas por documentos tales como letras, pagaré, hipotecas por pagar, obligaciones bancarias, documentos por pagar, impuestos por pagar, proveedores nacionales y extranjeros, acreedores varios, diferidos y otros. PGCP: Plan General de Contabilidad Pública. Patrimonio: Contablemente, el derecho patrimonial del propietario de un negocio representa los aportes o recursos invertidos. El patrimonio es igual a los activos menos los pasivos, es decir, es igual al valor que queda después de liquidar los derechos de los alrededores. Representa la participación de los propietarios en la empresa. Resulta de restar al activo, el pasivo con terceros. Se denomina también capital social o superávit. Proceso contable: Se define como un conjunto ordenado de etapas que se concretan en el reconocimiento y la revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, que afectan la situación, la actividad y la capacidad para prestar servicios o generar flujos de recursos de una entidad contable pública en particular. Para ello, el proceso contable captura datos de la realidad económica y jurídica de las entidades contables públicas, los analiza metodológicamente, realiza procesos de medición de las magnitudes de los recursos de que tratan los datos, los incorpora en su estructura de clasificación cronológica y conceptual, los representa por medio de instrumentos como la partida doble y la base del devengo o causación en su estructura de libros, y luego los agrega y sintetiza convirtiéndolos en estados, informes y reportes contables que son útiles para el control y la toma de decisiones sobre los recursos, por parte de diversos usuarios. SAFIX: Sistema Administrativo de Información Financiera ENTRADAS INSUMOS PROVEEDOR REQUISITOS Normatividad Externa: Leyes, decretos, resoluciones, circulares, acuerdos y demás normas que apliquen. Normatividad Interna: Disposiciones, directivas, circulares, políticas, lineamientos, procedimientos Plan de Cuentas, Dinámica Contable, procedimientos y Normatividad Contable Hechos económicos relacionados con el manejo del Recurso humano de la organización que llegan a través de la Interfase de Nomina Extractos bancarios. Soportes del registro de los hechos económicos de pagos a proveedores y terceros. DIAN Contaduría General de la Nación CGN Superintendencia de Servicios Públicos Domiciliarios SSPD Contraloría General de la Nación Contraloría General de Antioquia Ministerio de Hacienda y Crédito Público Entes de Control y Vigilancia Asamblea Junta Directiva Gerencias Direcciones Contaduría General de la Nación Gestión Nómina Tesorería Normas aplicables Normatividad aplicable Cierre de nómina Archivo plano para extractos bancarios.

4 Información relacionada con las posibles contingencias que tiene la empresa tanto a favor como en contra. Requerimientos de Información Interna y Externa de carácter general y con periodicidad definida: Estados contables, Información de la CGN, CGA y demás entes a los que se les debe reportar periódicamente. Documentos Soporte de Registro Contable: Facturas Documentos de Cobro Contratos Seguridad social Requerimientos de Información Internos y Externos de carácter específicos y sin periodicidad definida, tales como requerimientos de estados de cuenta, circularizaciones, derechos de petición. Registros de depreciación, amortización y baja de activos fijos. Contabilidad presupuestal Secretaría General Entes Internos y Externos Dependencias de la empresa Entes Internos y Externos Activos fijos Presupuesto Procesos vigentes Requerimiento oficial Acordes con normatividad vigente Solicitud directa Cierre de activos fijos Cierre mensual de presupuesto 2.5. SALIDAS PRODUCTO CLIENTE REQUISITOS Estados contables: Estado de Balance General Estado de Actividad Financiera, Económica y Social Indicadores Financieros: Liquidez, Endeudamiento, Solvencia, Capital de trabajo, Apalancamiento. Estado de Flujos de Efectivo. Estado de Cambios en el Patrimonio Dictamen del Revisor Fiscal Notas a los Estados contables Requerimientos específicos de información para su revisión Auxiliar Cuenta Retenciones Balance de prueba Bases y movimientos Retención módulo de nómina Para Dictamen: Estados contables DAF, Gerencia y Junta Directiva Revisoría Fiscal Cierres contables mensuales fiscal y Cierre contable mensual y fiscal Declaración mensual de retenciones Tesorería Firmada Publicación estados contables Internos y externos Respuesta a requerimientos propios de solicitudes de información en temas contables Internos y externos Solicitud directa Saldos y Movimientos (CGN2005_001) Operaciones Recíprocas (CGN2005_002) Notas de Carácter General (CGN2005NG_003) Notas de Carácter Específico (CGN2005_003) Respuestas a requerimientos de información específica que solicite la CGN Contaduría General de la Nación De acuerdo con fechas establecidas por CGN.

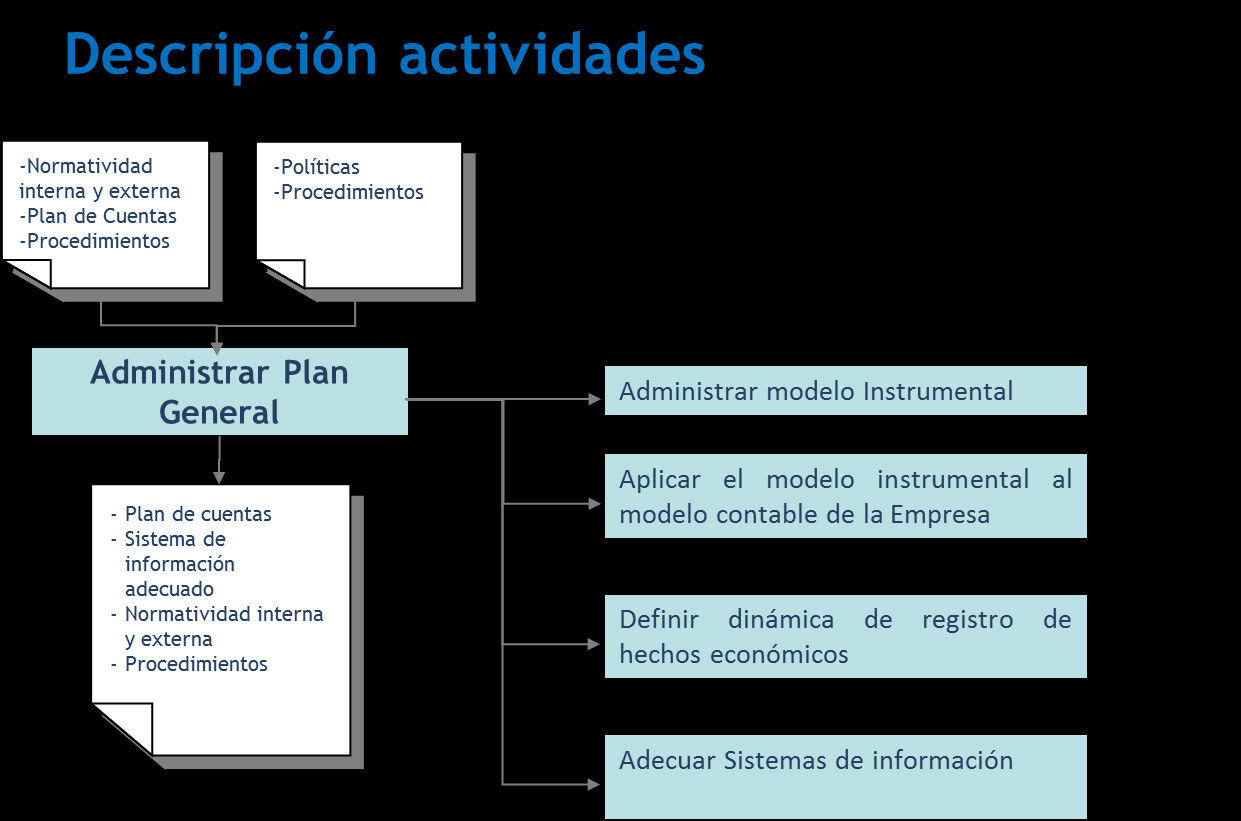

5 Estados contables dictaminados Planos auxiliar contable por terceros Planos de comprobantes contables. Contraloría General de Antioquia Antes del 30 de abril de cada año. ID ACTIVIDADES ACTIVIDAD NOMBRE Administrar plan general DESCRIPCIÓN Aplicar el plan de cuentas de la empresa y adecuar el sistema de información para el registro de las transacciones económicas que se desarrollan al interior de la misma de acuerdo con el Plan General de la Contabilidad Pública. Ejecutar Instructivo 1 Administrar Plan General A partir del modelo instrumental se hace la divulgación al interior de la Planear y asesorar en empresa, dando la claridad de los procedimientos que se deben aplicar en materia contable materia contable Ejecutar Instructivo 2 Planear y Asesorar en Materia Contable Identificar, clasificar y realizar el registro y ajustes de las hechos económicos que se den en el desarrollo del objeto social de la Empresa, lo cual es insumo Registrar y contabilizar fundamental para la generación de los Estados contables y la información que hechos económicos se debe enviar a los diferentes entes internos y externos Ejecutar Instructivo 3 - Registrar y Contabilizar Hechos Económicos Generar información financiera Asegurar la Calidad de la Información Contable El generar los informes requeridos a nivel internos y externo de acuerdo con las fechas establecidas. Ejecutar Instructivo 4 - Generar de Información Financiera Revisar los registros contables de los diferentes hechos económicos, para verificar el cumplimiento de la normatividad establecida. Ejecutar Instructivo 5 - Asegurar la Calidad de la Información Contable ID INSTRUCTIVOS INSTRUCTIVO 1 ADMINISTRAR PLAN GENERAL ACTIVIDAD NOMBRE Administrar Modelo Instrumental Aplicar el Modelo instrumental a las necesidades contables de la empresa Definir Dinámica de Registro de Hechos Económicos DESCRIPCIÓN Contador debe estar permanentemente actualizado en el Modelo instrumental definido por la Contaduría General de la Nación (CGN), el cual comprende el conjunto interrelacionado de conceptos, normas, procedimientos e instrumentos contables que considerados con los demás elementos que enmarcan la teoría contable permiten la producción de información contable y financiera que requiere la empresa. Contador con base en el conocimiento del modelo instrumental aplica la normatividad asociada en materia contable en cuanto a las estructuras del plan de cuentas que aplica, la teoría contable, los procedimientos y la dinámica contable asociada al rol del negocio y a la naturaleza jurídica de la Empresa. Estudia y adecua el modelo instrumental a las condiciones propias de la empresa en cuanto al plan de cuentas que aplica para la misma y los procedimientos propios. Contador de acuerdo con el modelo instrumental establecido, define la dinámica contable asociada a las transacciones económicas que se dan en la empresa. En esta actividad se asignan las cuentas contables que se deben mover en el registro de la operación que se va a realizar y se define si el movimiento debe ser débito o crédito

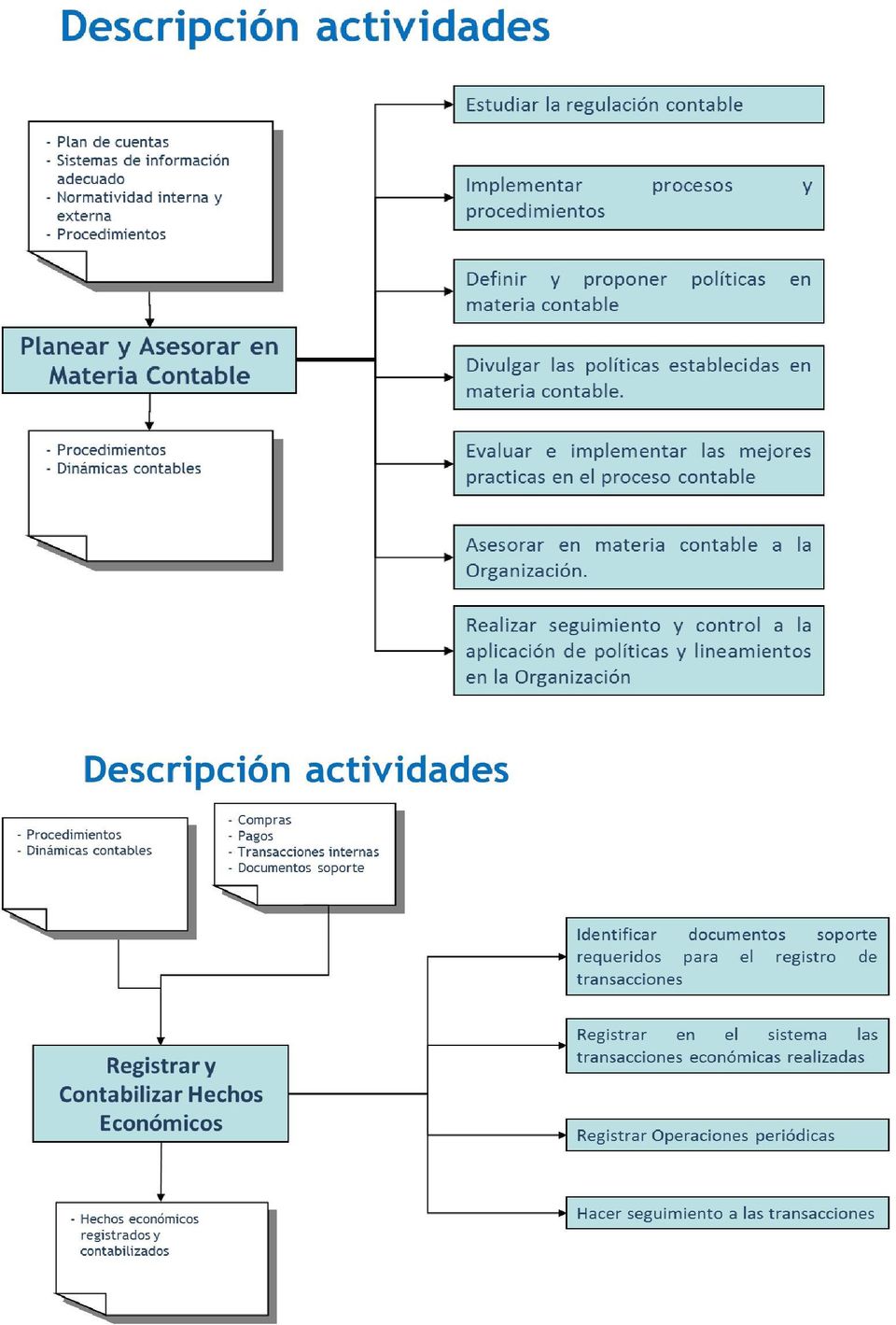

6 4 Adecuar Sistemas de información Contador carga y mantiene actualizado el plan de cuentas y parametriza y mantiene actualizada los campos que contienen información de cuentas contables para que cuando se generen los registros económicos en el sistema queden registrados de forma correcta. ID ID 1 INSTRUCTIVO 2 PLANEAR Y ASESORAR EN MATERIA CONTABLE ACTIVIDAD NOMBRE Estudiar regulación contable Implementar procesos y procedimientos Definir y proponer políticas en materia contable Divulgar las políticas establecidas en materia contable. Evaluar e implementar las mejores prácticas en el proceso contable Asesorar en materia contable a la organización Realizar seguimiento y control a la aplicación de políticas y lineamientos en la organización DESCRIPCIÓN Contador, debe estar pendiente de la doctrina contable existente y analizar y estudiar la teoría contable que se esté generando, mediante consulta a páginas de Internet y libros que existan al respecto. Baja las resoluciones que emite la Contaduría General y los entes que regulan y que se deben aplicar para el registro de las transacciones, la presentación de Estados contables y los reportes que se deben enviar a los clientes internos y externos. Contador, Con base en la normatividad y los diferentes hechos económicos que se presentan en la empresa, define procedimiento para el registro y operatividad de cada uno de ellos. Contador, con base en la normatividad define y propone las políticas que se deben aplicar en el registro contable y en los procedimientos establecidos. Son directrices generales a las cuales toda la organización debe acoger con el fin de velar por la aplicación de los principios generales de contabilidad y todas las normas en materia contable que aplica. Contador, divulga las políticas y las directrices que en materia contable se deben aplicar en la empresa. Contador, evalúa actualiza e implementa las mejores prácticas en el proceso contable. Contador, asesora en materia contable en cuanto a la forma como se deben registrar los diferentes hechos económicos y la normatividad que se debe cumplir al respecto. Contador, mediante la revisión de los Estados contables, el seguimiento que se hace a la naturaleza de los saldos de la cuentas, y a la evaluación de los procedimientos definidos, verifica que se estén aplicando las políticas, lineamientos y normatividad establecidos. INSTRUCTIVO 3 REGISTRAR Y CONTABILIZAR HECHOS ECONÓMICOS ACTIVIDAD NOMBRE DESCRIPCIÓN Identificar Los empleados de Hidroituango que requieran realizar un cobro o un pago en documentos soporte nombre de la empresa deben solicitar o tener el soporte documental para requerido para el realizar dicha transacción. Estos documentos soportes pueden ser: factura de registro de la venta o de compra, documento de cobro o de venta, resoluciones, liquidaciones transacción. internas etc.

7 2 3 4 Registrar en el sistema las transacciones económicas realizadas Registrar Operaciones periódicas Hacer seguimiento a transacciones Contador, realiza el registro contable de las transacciones económicas que se dan a través de la adquisición de un bien o servicio. El registro también puede realizarse mediante interfases contables. (nómina, parafiscales, seguridad social, presupuesto, depreciaciones y amortizaciones) También se pueden registrar las transacciones económicas por medio de otros módulos que se vinculan directamente con Contabilidad y que se realizan en línea quedan directamente cargados en la contabilidad. Contador, ejecuta proceso de depreciación de activos fijos y de amortización de los cargos diferidos. Tesorera, realiza las transacciones requeridas y envía por correo los archivos planos de los extractos bancarios para que el Contador realice la conciliación bancaria. Contador, mediante conciliaciones de contabilidad Vs. módulos hace monitoreo para verificar que las transacciones realizadas estén ajustadas y registradas en la contabilidad. ID INSTRUCTIVO 4 GENERAR INFORMACIÓN FINANCIERA ACTIVIDAD NOMBRE Establecer Cronogramas de Cierre Cerrar transacciones y operaciones para Generación de Estados contables Generar Estados contables para revisión Generar Estados contables definitivos Generar libros oficiales Generar reportes específicos con periodicidad definida DESCRIPCIÓN Director Administrativo y Financiero, de acuerdo con las fechas solicitadas por la Gerencia para la entrega los Estados contables, define las fechas en las cuales se deben recibir los soportes para los registros contables. Contador, verifica que todas las transacciones relacionadas con el cierre contable definidas en el cronograma de cierre se hayan realizado completamente, hace seguimiento y control a los procesos que intervienen en el cierre contable y al cumplimiento de las fechas del plan de cierre mensual para la generación de Estados contables. Contador, genera en el sistema de información balance de prueba, para revisar y evaluar la razonabilidad de las cifras y los saldos de acuerdo con la naturaleza de las cuentas; de presentarse inconsistencia en estos informes, identifica quien generó el problema y lo contacta con el fin de que se realicen las correcciones requeridas, luego genera nuevamente balance de prueba para su revisión hasta obtener la información depurada para elabora los Estados contables finales. Contador, genera la última versión de los Estados contables. Director Administrativo y Financiero y Contador analizan la información financiera, la razonabilidad de las cifras, su comportamiento con relación a períodos anteriores para detectar los puntos de atención y proponer mejoras al proceso contable y envían los Estados contables al grupo directivo y se publican. Contador, genera en el sistema de información los libros oficiales (Mayor y Balance, Caja diaria) de acuerdo con los requerimientos normativos para tal fin. Procede a imprimirlos en las hojas selladas por la cámara de Comercio de Medellín. Contador y profesional presupuesto, generan información requerida por entes externos (Saldos y Movimientos, Operaciones Reciprocas, notas de carácter específico y Notas de Carácter General a la CGN, entre otros). Consultan las páginas web de la CGN, CHIP, Ministerio de Hacienda, Contralorías, para identificar las disposiciones respecto a la actualización del sistema para el envió de la información solicitada por dichos entes.

8 7 Generar Reportes específicos sin periodicidad definida Contador da respuesta a requerimientos internos o externos solicitando información específica tales como confirmación de saldos cuentas por pagar, valores causados por conceptos de ingresos costo gasto en un período determinado, certificados de retenciones, entre otros. INSTRUCTIVO 5 ASEGURAR LA CALIDAD DE LA INFORMACIÓN CONTABLE ID ACTIVIDAD NOMBRE Analizar la información Financiera Verificar la integridad de los módulos con la contabilidad Definir y normalizar los flujos de documentos soportes Implementar mecanismos que contribuyan al aseguramiento de la calidad contable DESCRIPCIÓN Contador, realiza revisión de los Estados contables generados, identificando la razonabilidad de las cifras y la naturaleza de los saldos de las cuentas, así como los indicadores financieros que se calculan a partir de dichos reportes con el fin de suministrar información de la situación financiera de la empresa a partir de dichos informes. Contador realiza conciliación mensual que tienen los módulos: activos fijos, nómina y Cuentas por Pagar, con la información que se genera directamente desde el módulo de Contabilidad del cual se generan los Estados contables Contador y el Tesorero identifican cuales son los diferentes documentos soportes de las transacciones contables que quedan registrados en el sistema de acuerdo con los tipos de documento que se generan y la trasladan al archivo para su conservación según las normas establecidas. Contador monitorea ciertas transacciones con el fin de poder validar al final de mes antes de generar los Estados contables que efectivamente se haya registrado todas las transacciones requeridas y tener la certeza de la razonabilidad de los mismos. Se tiene un calendario de cierre en el cual se encuentran todas las actividades que se deben revisar antes de realizar el cierre y generar los Estados contables.

9 2.8. FLUJOGRAMAS

10

11 2.9. POLÍTICAS Plan General de Contabilidad Pública PGCP de la Contaduría General de la Nación Manual de Procedimientos de La Contaduría General de la Nación - Libro II Manual de Procedimientos.

12 Calendario Tributario DAF Cierre Contable Mensual de mayo 05 de 2010 Lista de Chequeo Mensual (Ver numeral 2.11) LISTA DE CHEQUEO MENSUAL Realizar proceso de amortizaciones: Modulo Contabilidad Contador realiza el proceso desde el módulo de contabilidad y verifica que los documentos generados estén acordes en cuanto a valor y tercero. Realizar proceso de depreciaciones: Modulo Activos Fijos Contador realiza el proceso de depreciaciones desde el módulo de activos fijos y verifica en contabilidad que los documentos se hayan generado bien. Realizar proceso de interface de nómina: Modulo de Contabilidad La persona responsable del proceso informa si se procede a realizar la interface, luego el Contador realiza la interface de provisiones, causaciones de seguridad social y los pagos de nómina. Realizar proceso de conciliación bancaria: Modulo de contabilidad La persona responsable de tesorería informa si ya están todas las notas bancarias en la contabilidad para que el Contador proceda a realizar la Conciliación Bancaria. Cierre de Facturación De acuerdo a la DAF 016 de mayo de 2010, se definen las fechas de recibo de las facturas. Contador verifica que todas las facturas, cuentas de cobro, caja menor y legalizaciones estén debidamente causadas en el mes correspondiente y se chequea con cada área de la Compañía que no existan pendientes. Conciliación de Cuentas x Pagar Se realiza la verificación de las cuentas x pagar que se derivan de la interface de nómina como la seguridad social y parafiscales, además de los valores que se descuentan de nómina como Medicina prepagada, Préstamo Bancolombia, parqueadero, etc. y se deja evidencia de la misma. Conciliación Nomina Se realiza la verificación de pago de nómina, provisiones de prestaciones sociales y se deja evidencia de la misma. Conciliación de Activos Fijos Se realiza la verificación de la interface de depreciaciones y se hace un chequeo de los valores de los activos fijos vs. los que hay en el módulo de activos. Ajuste Contable de los pagos de Nomina Es necesario realizar el ajuste de los pagos de nómina con un asiento individual del pago de cada empleado, para efectos de la conciliación bancaria, ya que se elabora un comprobante de egreso general del pago. Revisión del Balance de Prueba Se hace una revisión del Balance de Prueba con el fin de verificar las cifras, cuentas, terceros y realizar los ajustes contables necesarios para la generación final de los Estados contables.

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

PROCESO: GESTIÓN FINANCIERA PROCEDIMIENTO: CONTABILIDAD

Pág. 1 de 5 1. OBJETIVO Realizar el reconocimiento y revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, para presentar estados e informes contables,

Pág. 1 de 5 1. OBJETIVO Realizar el reconocimiento y revelación de las transacciones, los hechos y las operaciones financieras, económicas, sociales y ambientales, para presentar estados e informes contables,

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO CONTABLE INTEGRACIÓN EN EL SISTEMA ADMINISTRATIVO Y FINANCIERO

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Código: GAF-PR-07 / V3 GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 06/05/2014 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 5 PROPÓSITO El procedimiento establece las actividades realizadas por el área de contabilidad, para garantizar la confiabilidad y veracidad de la información

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

ELABORACIÓN DE ESTADOS FINANCIEROS

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

CODIGO A-FIN-PR-09 VERSIÓN 5 VIGENCIA 2014 Página 1 de 8 1. OBJETIVO: Elaborar conforme a la normatividad vigente los Estados s Básicos de la Universidad Surcolombiana de acuerdo a las fechas establecidas

INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS CONTABLES

Página: 1 de 6 INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS Página: 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Determinar los parámetros aplicables a las áreas de Contabilidad para la elaboración

Página: 1 de 6 INSTRUCTIVO: ELABORAR NOTAS A LOS ESTADOS Página: 2 de 6 1. INFORMACIÓN GENERAL DEL INSTRUCTIVO OBJETIVO: Determinar los parámetros aplicables a las áreas de Contabilidad para la elaboración

PROCEDIMIENTO DE ESTADOS FINANCIEROS PR-GFIN-08

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

PROCEDIMIENTO DE ESTADOS FINANCIEROS Versión 01 19-11-2013 1. Objetivo Elaborar y presentar estados financieros veraces, confiables, razonables y oportunos a través del registro de las transacciones, los

PROCEDIMIENTO GESTION CONTABLE. PROCESO: Gestión de Recursos CODIGO: PGR-02 VERSION: 2

1. OBJETIVO Identificar y describir las directrices y parámetros para el registro contable y la generación de los estados financieros en la Contraloría Departamental del Tolima que reflejen su situación

1. OBJETIVO Identificar y describir las directrices y parámetros para el registro contable y la generación de los estados financieros en la Contraloría Departamental del Tolima que reflejen su situación

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO FEBRERO 2013 INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 Para dar cumplimiento a lo establecido en la Ley 87 de 1993 y en

INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 JEFE UNIDAD DE CONTROL INTERNO FEBRERO 2013 INFORME CONTROL INTERNO CONTABLE VIGENCIA 2012 Para dar cumplimiento a lo establecido en la Ley 87 de 1993 y en

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES RESOLUCIÓN CGN 357 DE 2008 3.2. Manuales de políticas contables, procedimientos y funciones. Deben documentarse las políticas y demás prácticas

DIRECCIÓN DISTRITAL DE CONTABILIDAD MODELO POLITICAS CONTABLES RESOLUCIÓN CGN 357 DE 2008 3.2. Manuales de políticas contables, procedimientos y funciones. Deben documentarse las políticas y demás prácticas

CONCILIACIÓN CUENTAS DE BALANCE

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

PROCEDIMIENTO DE GESTION FINANCIERA Y CONTABLE TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

96300000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-12 2012 CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

9600000 - MINISTERIO DEL TRABAJO GENERAL C.I.C. 01-1 01 CONTROL INTERNO CONTABLE CGN007_CONTROL_INTERNO_CONTABLE COD IGO NOMBRE CALI FICA CIÓN ACTI OBSERVACIONES PROM EDIO POR ACTIVI CALIF ICACI ÓN POR

TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PROCEDIMIENTO CONTABLE PÁGINA: 1 de 7

PROCESO GESTION FINANCIERA CÓDIGO SUBPROCESO CONTABILIDAD 1.4.3. CO-001 TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Elaborar y presentar estados financieros veraces, confiables,

PROCESO GESTION FINANCIERA CÓDIGO SUBPROCESO CONTABILIDAD 1.4.3. CO-001 TIPO DE PROCESO APOYO VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Elaborar y presentar estados financieros veraces, confiables,

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

Rama Judicial del Poder Público Consejo Superior de la Judicatura Sala Administrativa PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

PROCEDIMIENTO PARA LA ELABORACIÓN Y PRESENTACIÓN 1. OBJETIVO ESTADOS CONTABLES Presentar información contable oportuna, atendiendo los principios y normas expedidas por la Contaduría General de la Nación.

CONTROL INTERNO ALCALDIA MUNICIPAL DE HERVEO- TOLIMA

INFORME ANUAL DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO CONTABLE ALCALDIA MUNICIPAL DE HERVEO- TOLIMA VIGENCIA 2013 OFICINA DE CONTROL INTERNO INGRID PAOLA NAVARRO VARGAS Jefe de Control interno Herveo,

INFORME ANUAL DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO CONTABLE ALCALDIA MUNICIPAL DE HERVEO- TOLIMA VIGENCIA 2013 OFICINA DE CONTROL INTERNO INGRID PAOLA NAVARRO VARGAS Jefe de Control interno Herveo,

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

GESTION FINANCIERA PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO RECURSOS

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

PAGINA 1 PROCESO TIPO DE PROCESO RESPONSABLE DE PROCESO FINANCIERO APOYO DIRECTOR FINANCIERO OBJETIVO Diseñar, ejecutar y controlar el presupuesto de la entidad como elemento de acción de todos los planes

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

CONVOCATORIA CONTRATACION DE PERSONAL No. 020 DE 2013 Nombre del cargo: Contador General. Objetivo del cargo: Responder por el manejo contable de Asohofrucol y del Fondo Nacional de Fomento Hortifrutícola

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

INSTRUCTIVO DE CODIFICACION CONTABLE

CONTABLE Página: 1 de 6 INSTRUCTIVO DE CODIFICACION CONTABLE 1. Objetivo: Este instructivo tiene por objeto describir los pasos para realizar la codificación contable de acuerdo a las normas del Plan General

CONTABLE Página: 1 de 6 INSTRUCTIVO DE CODIFICACION CONTABLE 1. Objetivo: Este instructivo tiene por objeto describir los pasos para realizar la codificación contable de acuerdo a las normas del Plan General

PROCEDIMIENTO DE CONCILIACIONES BANCARIAS

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

PÁGINA: 1 DE 11 REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 11 1. OBJETIVO Conciliar las cuentas bancarias

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

DEFINICIONES GENERALIDADES

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

PROCESO: GESTIÓN DE RECURSOS FINANCIEROS PROCEDIMIENTO: EMITIR ESTADOS CONTABLES Objetivo: Revelar de forma consolidada todos los hechos económicos, financieros, sociales y ambientales realizados en el

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) RESOLUCION NUMERO 00724 DE 2008 (junio 10)

RESOLUCION NUMERO 00724 DE 2008 (junio 10)") DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

DIARIO OFICIAL 47019 ( Bogotá D.C., viernes 13 de junio de 2008 ) SUPERINTENDENCIA NACIONAL DE SALUD RESOLUCION NUMERO 00724 DE 2008 (junio 10) por la cual se emite el Plan Unico de Cuentas para las Entidades

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

CONSOLIDACIÓN DE ESTADOS FINANCIEROS DE LAS INSTITUCIONES EDUCATIVAS

CONSOLIDACIÓN DE ESTADOS FINANCIEROS DE LAS INSTITUCIONES EDUCATIVAS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angélica María Rojas Arbeláez Gloria Marín Montealegre Luis

CONSOLIDACIÓN DE ESTADOS FINANCIEROS DE LAS INSTITUCIONES EDUCATIVAS ELABORACIÓN REVISIÓN APROBACIÓN Elaborado por: Revisado por: Aprobado por: Angélica María Rojas Arbeláez Gloria Marín Montealegre Luis

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

GESTION FINANCIERA. Control de Cambios. 1. Objetivo. 2. Alcance. 4. Normatividad. 5. Documentos de Referencia

FORMATO PROCEDIMIENTOS Proceso: GESTION FINANCIERA Código: Versión: GF-PD-002 3.0 Fecha Aprobación: 27/03/2014 Procedimiento: GESTION CONTABLE Acto Administrativo: 421 de 2009 Fecha de Vigencia: 27/03/2014

FORMATO PROCEDIMIENTOS Proceso: GESTION FINANCIERA Código: Versión: GF-PD-002 3.0 Fecha Aprobación: 27/03/2014 Procedimiento: GESTION CONTABLE Acto Administrativo: 421 de 2009 Fecha de Vigencia: 27/03/2014

UNIPAZ Decreto Ordenanza! 033 1 de 1987 Gobernación de Santander NIT 800.024.581-3

v Y UNIPAZ Decreto Ordenanza! 033 1 de 1987 INFORME ANUAL DE LA EVALUACIÓN AL SISTEMA DE CONTROL INTERNO CONTABLE DEL INSTITUTO UNIVERSITARIO DE LA PAZ - UNIPAZ 1. OBJETIVO El objetivo de la Evaluación

v Y UNIPAZ Decreto Ordenanza! 033 1 de 1987 INFORME ANUAL DE LA EVALUACIÓN AL SISTEMA DE CONTROL INTERNO CONTABLE DEL INSTITUTO UNIVERSITARIO DE LA PAZ - UNIPAZ 1. OBJETIVO El objetivo de la Evaluación

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS FINANCIEROS

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

INSTRUCTIVO PARA ELABORAR NOTA A LOS ESTADOS FECHA DE VIGENCIA: 2013-01-08 INSTRUCTIVO PARA ELABORAR NOTAS A LOS ESTADOS DESCRIPCIÓN DEL CAMBIO ELABORÓ FECHA VIGENCIA VERSIÓN Primera versión María Judith

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL I. MARCO LEGAL El artículo 18 de la Ley del Banco del Instituto Ecuatoriano de Seguridad Social somete al Banco

MARCO CONCEPTUAL CATÁLOGO DE CUENTAS DEL BANCO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL I. MARCO LEGAL El artículo 18 de la Ley del Banco del Instituto Ecuatoriano de Seguridad Social somete al Banco

PROCEDIMIENTOS DIRECCIÓN DE ADMINISTRACIÓN ESTADOS FIANCIEROS ESTADOS FINANCIEROS. Elaboró: Revisó: Autorizó:

ESTADOS FIANCIEROS Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Subdirector de Recursos Financieros Director de Administración Firma Hoja: 2 de 8 1. Propósito Establecer los lineamientos para registrar

ESTADOS FIANCIEROS Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Subdirector de Recursos Financieros Director de Administración Firma Hoja: 2 de 8 1. Propósito Establecer los lineamientos para registrar

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

CIRCULAR No. 01 DE 2007

CIRCULAR No. 01 DE 2007 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 01 DE 2007 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

INFORME DE CONTROL INTERNO CONTABLE. Nur Mary Porras Osorio Asesora de Control Interno

INFORME DE CONTROL INTERNO CONTABLE Nur Mary Porras Osorio Asesora de Control Interno La Celia 25 de febrero de 2010 1 INFORME DE CONTROL INTERNO CONTABLE Introducción El presente informe evalúa el desarrollo

INFORME DE CONTROL INTERNO CONTABLE Nur Mary Porras Osorio Asesora de Control Interno La Celia 25 de febrero de 2010 1 INFORME DE CONTROL INTERNO CONTABLE Introducción El presente informe evalúa el desarrollo

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

Caracterización Gestión Presupuestal y Contable INTERACCIÓN CON OTROS PROCESOS EMISOR ENTRADA ACTIVIDADES RESPONSABLE SALIDA RECEPTOR

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

Página 1 de 7 OBJETIVO DEL PROCESO Administrar un sistema de información contable y financiera bajo principios de confiabilidad, oportunidad y de acuerdo a la normatividad vigente, con el fin de suministrar

PROCEDIMIENTO PARA LA REALIZACIÓN DE CONCILIACIONES BANCARIAS. 05/P7 Versión: 1

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

05/P7 Versión: 1 Elaborado por: Revisado por: Aprobó: Gerente Administrativo y Financiero Comité de Coordinador de Control Interno y Calidad Firma: Firma: Firma: Gerente General Carrera 49 44-94 Parque

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de nómina

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de nómina www.auditool.org 15/11/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO EN

Lista de chequeo para identificar oportunidades de mejoramiento en un proceso de administración de nómina www.auditool.org 15/11/2009 LISTA DE CHEQUEO PARA IDENTIFICAR OPORTUNIDADES DE MEJORAMIENTO EN

CONTROL INTERNO CONTABLE VIGENCIA 2014

CONTROL INTERNO CONTABLE VIGENCIA 201 Entidad: MORELIA Ambito: GENERAL C.I.C. Categoria: CONTROL INTERNO CONTABLE Periodo: 12-01-201 Formulario: CGN2007_CONTROL_INTERNO_CONTABLE Nivel... CODIGO NOMBRE

CONTROL INTERNO CONTABLE VIGENCIA 201 Entidad: MORELIA Ambito: GENERAL C.I.C. Categoria: CONTROL INTERNO CONTABLE Periodo: 12-01-201 Formulario: CGN2007_CONTROL_INTERNO_CONTABLE Nivel... CODIGO NOMBRE

REPUBLICA DE COLOMBIA DEPARTAMENTO DEL CAUCA MUNICIPIO DE ARGELIA NIT. 891.500.725-1

REPUBLICA DE COLOMBIA DEPARTAMENTO DEL CAUCA MUNICIPIO DE ARGELIA NIT. 891.500.725-1 NOTAS A LOS ESTADOS FINANCIEROS Con corte a 31 de Diciembre de 2013 NOTAS DE CARÁCTER GENERAL NATURALEZA JURIDICA, FUNCION

REPUBLICA DE COLOMBIA DEPARTAMENTO DEL CAUCA MUNICIPIO DE ARGELIA NIT. 891.500.725-1 NOTAS A LOS ESTADOS FINANCIEROS Con corte a 31 de Diciembre de 2013 NOTAS DE CARÁCTER GENERAL NATURALEZA JURIDICA, FUNCION

UNIVERSIDAD DE CÓRDOBA INFORME CONTROL INTERNO CONTABLE VIGENCIA 2013 RAFAEL RAMÓN PACHECO MIZGER JEFE UNIDAD CONTROL INTERNO

UNIVERSIDAD DE CÓRDOBA INFORME CONTROL INTERNO CONTABLE VIGENCIA 2013 RAFAEL RAMÓN PACHECO MIZGER JEFE UNIDAD CONTROL INTERNO MONTERIA, FEBRERO 28 DE 201 1 INTRODUCCIÓN El Control Interno Contable, presenta

UNIVERSIDAD DE CÓRDOBA INFORME CONTROL INTERNO CONTABLE VIGENCIA 2013 RAFAEL RAMÓN PACHECO MIZGER JEFE UNIDAD CONTROL INTERNO MONTERIA, FEBRERO 28 DE 201 1 INTRODUCCIÓN El Control Interno Contable, presenta

INFORME CONTROL INTERNOCONTABLE

1 ALCALDIA DE URUMITA INFORME CONTROL INTERNOCONTABLE VIGENCIA 2013 OFICINA DE CONTROL INTERNO Urumita La Guajira, Febrero De 2014 TABLA DE CONTENIDO 2 INTRODUCCIÓN 1. OBJETIVOS 1.1 OBJETIVO GENERAL 1.2

1 ALCALDIA DE URUMITA INFORME CONTROL INTERNOCONTABLE VIGENCIA 2013 OFICINA DE CONTROL INTERNO Urumita La Guajira, Febrero De 2014 TABLA DE CONTENIDO 2 INTRODUCCIÓN 1. OBJETIVOS 1.1 OBJETIVO GENERAL 1.2

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

CIRCULAR No. 05 DE 2006

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CIRCULAR No. 05 DE 2006 PARA: REPRESENTANTES LEGALES, JEFES DE OFICINA DE CONTROL INTERNO, O QUIENES HAGAN SUS VECES, REPRESENTANTES DE LA DIRECCION PARA IMPLEMENTAR MECI Y CALIDAD DE LAS ENTIDADES Y ORGANISMOS

CONCILIACIONES FINANCIERAS. CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9

CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9 OBJETIVO: Realizar la conciliación de los ingresos y gastos registrados en el sistema de liquidación y el sistema financiero e identificar las

CÓDIGO AP-FIN-PR-10 VERSIÓN 7 VIGENCIA 2014 Página 1 de 9 OBJETIVO: Realizar la conciliación de los ingresos y gastos registrados en el sistema de liquidación y el sistema financiero e identificar las

INSTRUCTIVO No. 25 (17 de diciembre de 2001)4 Ver Circular 112 del 31/12/2001. Derogado con Circular Externa No. 07 del 24/12/2012

4 Ver Circular 112 del 31/12/2001. Derogado con Circular Externa No. 07 del 24/12/2012") 1. OBJETIVO GENERAL Establecer un procedimiento contable para el registro y control de las cesantías de los servidores públicos distritales las cuales son administradas por el Fondo de Ahorro y Vivienda

1. OBJETIVO GENERAL Establecer un procedimiento contable para el registro y control de las cesantías de los servidores públicos distritales las cuales son administradas por el Fondo de Ahorro y Vivienda

PROCEDIMIENTO GESTIÓN DE INVENTARIOS DEL PROCESO GESTIÓN ADMINISTRATIVA REGISTRAL

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN. Definir las actividades del procedimiento Gestión de Inventarios, en lo referente al control, administración y abastecimiento de los inventarios de elementos

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN. Definir las actividades del procedimiento Gestión de Inventarios, en lo referente al control, administración y abastecimiento de los inventarios de elementos

ALCALDIA MUNICIPAL LA UNION VALLE OFICINA ASESORA DE CONTROL INTERNO MANUAL DE CONTROL INTERNO CONTABLE CARLOS EUGENIO RIVERA OSPINA ALCALDE

MUNICIPIO LA UNIÓN VALLE 1 ALCALDIA MUNICIPAL LA UNION VALLE OFICINA ASESORA DE CONTROL INTERNO MANUAL DE CONTROL INTERNO CONTABLE CARLOS EUGENIO RIVERA OSPINA ALCALDE 2.012-2.015 LA UNION EN BUENAS MANOS

MUNICIPIO LA UNIÓN VALLE 1 ALCALDIA MUNICIPAL LA UNION VALLE OFICINA ASESORA DE CONTROL INTERNO MANUAL DE CONTROL INTERNO CONTABLE CARLOS EUGENIO RIVERA OSPINA ALCALDE 2.012-2.015 LA UNION EN BUENAS MANOS

en ejercicio de sus facultades y en especial de las que le confieren los artículos 53 de la Ley 142 de 1994 y 14 de la Ley 689 de 2001, y

RESOLUCIÓN SSPD-20121300003545 DE 2012 (febrero 14) Diario Oficial No. 48.352 de 23 de febrero de 2012 SUPERINTENDENCIA DE SERVICIOS PÚBLICOS DOMICILIARIOS Por la cual se modifican las resoluciones SSPD

RESOLUCIÓN SSPD-20121300003545 DE 2012 (febrero 14) Diario Oficial No. 48.352 de 23 de febrero de 2012 SUPERINTENDENCIA DE SERVICIOS PÚBLICOS DOMICILIARIOS Por la cual se modifican las resoluciones SSPD

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Sistema de Contabilidad PúblicaP

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Sistema de Contabilidad PúblicaP La Disposición Legal que rige esta materia está establecido en el Titulo VI de la Ley N 1535/99 de Administración Financiera y en el Decreto Reglamentario 8127 del 30 de

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

SISTEMA DE GESTIÓN DE LA CALIDAD PROCEDIMIENTO ADMINISTRATIVO CONTABLE

SISTEMA DE GESTIÓN DE LA CALIDAD PROCEDIMIENTO ADMINISTRATIVO CONTABLE PRA-4-9-DE- Versión: 2 Fecha: 14/10/2014 Estado: Vigente Contenido 1. OBJETIVO: Producir información financiera, fiable, relevante

SISTEMA DE GESTIÓN DE LA CALIDAD PROCEDIMIENTO ADMINISTRATIVO CONTABLE PRA-4-9-DE- Versión: 2 Fecha: 14/10/2014 Estado: Vigente Contenido 1. OBJETIVO: Producir información financiera, fiable, relevante

RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE 2014 RANGOS DE INTERPRETACION DE LAS CALIFICACIONES O RESULTADOS OBTENIDOS RANGO

NUMERO GOBERNACION DE NARIÑO. NIT. 800103923-8 OFICINA ASESORA DE CONTROL INTERNO DE GESTIÓN RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE 2014 EVALUACIÓN DEL CONTROL INTERNO CONTABLE PONTAJE

NUMERO GOBERNACION DE NARIÑO. NIT. 800103923-8 OFICINA ASESORA DE CONTROL INTERNO DE GESTIÓN RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE 2014 EVALUACIÓN DEL CONTROL INTERNO CONTABLE PONTAJE

Nombre de la asignatura : Contabilidad. Carrera : Ingeniería en Sistemas Computacionales. Clave de la asignatura : SCB-9311

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

. D A T O S D E L A A S I G N A T U R A Nombre de la asignatura : Contabilidad Carrera : Ingeniería en Sistemas Computacionales Clave de la asignatura : SCB-93 Horas teoría-horas práctica-créditos : 4-0-8

PROCEDIMIENTO DE GESTIÓN ALMACEN DEL PROCESO GESTIÓN ADMINISTRATIVA REGISTRAL

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN. Definir las actividades del procedimiento Gestión Almacén, referente a la recepción de pedidos, clasificación de los elementos, ingreso de bienes de consumo

Página: 1 1. OBJETIVO Y CAMPO DE APLICACIÓN. Definir las actividades del procedimiento Gestión Almacén, referente a la recepción de pedidos, clasificación de los elementos, ingreso de bienes de consumo

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

asesorías contables, tributarias administrativas y financieras

1. DICTAMEN 1 Señores PRESIDENTE MIEMBROS DE LA JUNTA DIRECTIVA Y GERENTE HOSPITAL TUNJUELITO II NIVEL EMPRESA SOCIAL DEL ESTADO Bogotá D.C. He auditado el Balance General y el Estado de la Actividad Financiera,

1. DICTAMEN 1 Señores PRESIDENTE MIEMBROS DE LA JUNTA DIRECTIVA Y GERENTE HOSPITAL TUNJUELITO II NIVEL EMPRESA SOCIAL DEL ESTADO Bogotá D.C. He auditado el Balance General y el Estado de la Actividad Financiera,

Auditoría de cuentas a pagar

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

Buenas Prácticas en el Proceso Contable. www.auditool.org

Buenas Prácticas en el Proceso Contable www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de partida para

Buenas Prácticas en el Proceso Contable www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de partida para

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

GESTIÓN Y ADQUISICIÓN DE RECURSOS. Instructivo Causación y Registro de Hechos Económicos

1. INFORMACIÓN GENERAL Propósito del Instructivo: Realizar la causación de todos los hechos económicos que afecten la situación financiera de la Alcaldía Local, para el reconocimiento y el registro del

1. INFORMACIÓN GENERAL Propósito del Instructivo: Realizar la causación de todos los hechos económicos que afecten la situación financiera de la Alcaldía Local, para el reconocimiento y el registro del

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

PLAN DE ACCIÓN COMERCIAL PRODUCTIVO RECURSO HUMANO AREAS DE APOYO CONTABILIDAD Y ADMINISTRACION DE IMPUESTOS

REVISORÍA FISCAL Nuestro trabajo de Revisoría Fiscal se encuentra en marcado en la Ley 42 de 1993 como respuesta al artículo 267 de la Constitución Política de Colombia. La Revisoría Fiscal no solamente

REVISORÍA FISCAL Nuestro trabajo de Revisoría Fiscal se encuentra en marcado en la Ley 42 de 1993 como respuesta al artículo 267 de la Constitución Política de Colombia. La Revisoría Fiscal no solamente

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

SIIGO CONTADOR Definición Plan Único de Cuentas Cartilla

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

PROCEDIMIENTO DECLARACIONES TRIBUTARIAS

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Pág. 1 de 8 1. OBJETIVO Garantizar la presentación veraz y oportuna de las obligaciones tributarias de la OFB, de acuerdo con la normatividad vigente. 2. ALCANCE Inicia con el descuento del impuesto en

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2012

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2012 OFICINA DE CONTROL INTERNO GESTIÓN Y COMPETITIVIDAD Felipe Vega González Director de la Oficina de Control Interno María Victoria Grisales García Profesional

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2012 OFICINA DE CONTROL INTERNO GESTIÓN Y COMPETITIVIDAD Felipe Vega González Director de la Oficina de Control Interno María Victoria Grisales García Profesional

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

GRUPO INTERNO DE TRABAJO DE CONTROL INTERNO MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN Nivel: Profesional Denominación del Empleo: Profesional Especializado Código: 2028

MÓDULO CONTABILIDAD Versión 3.0

MÓDULO CONTABILIDAD Versión 3.0 CAPACITACIÓN USUARIOS FINALES SIGI Junio 2014 1 de 15 ÍNDICE 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 3 3. MARCO DE REFERENCIA... 3 3.1. Estructura Organizacional... 3 3.2.

MÓDULO CONTABILIDAD Versión 3.0 CAPACITACIÓN USUARIOS FINALES SIGI Junio 2014 1 de 15 ÍNDICE 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 3 3. MARCO DE REFERENCIA... 3 3.1. Estructura Organizacional... 3 3.2.

REGLAMENTO DE NORMAS DE CONTABILIDAD PARA LAS INSTITUCIONES ADMINISTRADORAS DE FONDOS DE PENSIONES Y PARA LOS FONDOS DE PENSIONES CAPITULO I

DECRETO No.18 EL PRESIDENTE DE LA REPUBLICA DE EL SALVADOR CONSIDERANDO: I. Que el Art. 5, letra c) de la Ley Orgánica de la Superintendencia de Pensiones, establece que son facultades de la Superintendencia

DECRETO No.18 EL PRESIDENTE DE LA REPUBLICA DE EL SALVADOR CONSIDERANDO: I. Que el Art. 5, letra c) de la Ley Orgánica de la Superintendencia de Pensiones, establece que son facultades de la Superintendencia

República de Colombia Sistema Nacional Ambiental SINA Ministerio de Ambiente y Desarrollo Sostenible

República de Colombia Ministerio de Ambiente y Desarrollo Sostenible DICTAMEN DEL REVISOR FISCAL WILLIAM HERNAN SANABRIA BECERRA PERIODO DEL 1 DE ENERO AL 18 DE MAYO DEL 2.012 Dictamen del Revisor Fiscal

República de Colombia Ministerio de Ambiente y Desarrollo Sostenible DICTAMEN DEL REVISOR FISCAL WILLIAM HERNAN SANABRIA BECERRA PERIODO DEL 1 DE ENERO AL 18 DE MAYO DEL 2.012 Dictamen del Revisor Fiscal

PROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA PROCEDIMIENTO: GESTIÓN CONTABLE SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001

Página 1 de SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001 Responsable del proceso Responsable del procedimiento Versión Vigente desde: Directora Administrativa 01 Febrero de 2007 Elaborado por: Revisado por:

Página 1 de SISTEMA GESTIÓN DE CALIDAD NORMA ISO 9001 Responsable del proceso Responsable del procedimiento Versión Vigente desde: Directora Administrativa 01 Febrero de 2007 Elaborado por: Revisado por:

EDUCACIÓN CONTINUA. Curso. Diplomado: Finanzas Empresariales EBC- Cambridge DURACIÓN: 150 HORAS. Ganar es indispensable. www.ebc.mx ALCANCES DEL CURSO

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?

DURACIÓN: 150 HORAS ALCANCES DEL CURSO Los empresarios o integrantes del área de finanzas se hacen entre otros cuestionamientos lo siguiente: 4 Qué se debe hacer para mejorar los resultados de la empresa?