PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME. Gerencia de Servicios al Contribuyente Intendencia Lima

|

|

|

- María Ángeles Navarro Correa

- hace 7 años

- Vistas:

Transcripción

1 PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME Gerencia de Servicios al Contribuyente Intendencia Lima

2 CHARLAS TRIBUTARIAS 2

3 BASE LEGAL NORMA D.S. N TR D.S. N TR R.M. N TR D.S. N TR R.S /SUNAT R.M. N TR TÍTULO Establecen disposiciones relativas al uso del documento denominado "Planilla Electrónica. Modifican D.S. N TR, referida al uso del documento Planilla Electrónica. Aprueban la información de la Planilla Electrónica, las tablas paramétricas, la estructura de los archivos de importación y se dictan medidas complementarias. Aprueban normas de adecuación al T-REGISTRO y PLAME Normas para información de los trabajadores pesqueros comprendidos en la Ley y condiciones a declarar y pagar los aportes al Régimen Especial de Pensiones para los Trabajadores Pesqueros y medio para realizar pago de aportes y retenciones al Fondo Extraordinario del Pescador Obligatoriedad del registro de la situación educativa del trabajador a partir del , incorporar y modificación en tablas paramétricas, estructura de los archivos de importación R.M. N TR Prorroga del plazo señalado en la R.M. N TR hasta el 31 de Enero del 2015 R.M. N TR Prorroga del plazo señalado en la R.M. N TR hasta el 31 de Mayo del 2015 Aprueban nueva versión del PDT planilla electrónica PLAME, formulario virtual 601 R. S /SUNAT

4 CONTENIDO DE LA PLANILLA ELECTRÓNICA: CONCEPTO Es el documento llevado a través de los medios informáticos desarrollados por la SUNAT, en el que se encuentra la información de los empleadores, trabajadores, pensionistas, prestadores de servicios, personal en formación modalidad formativa laboral y otros (practicantes), personal de terceros y derechohabientes. A partir de Agosto del 2011 la Planilla electrónica tiene dos componentes que son el Registro de Información Laboral (T-Registro) y la Planilla Mensual de Pagos (PLAME).

5 INFORMACIÓN DE LA PLANILLA ELECTRÓNICA Mediante R.M N TR (Modificada mediante R.S. 016 y 095 del SUNAT), el Ministerio de Trabajo y de Promoción del Empleo, aprobó Anexo 1 Aprueba Información de la Planilla Electrónica (T-REGISTRO y PLAME).** Anexo 2 Anexo 3 Tablas paramétricas que se utilizarán en T-REGISTRO y PLAME.* _RM_121_2011_TRAJRS zip Contiene de datos requerida por los archivos de importación, para aquellos empleadores que opten por la importación de datos a los aplicativos de T-REGISTRO y PLAME. * Modificada mediante Única disposición complementaria modificatoria de la R.S /SUNAT. ** Modificada mediante Única disposición complementaria modificatoria de la R.S /SUNAT.

6 Prestadores COMPOSICIÓN DE LA PLANILLA ELECTRÓNICA PLAME (PDT) T-REGISTRO (SOL) Empleador Trabajadores Pensionistas Derecho habientes Personal en formación modalidad formativa Personal de Terceros SINCRONIZACION Planilla PS 4TA Categoría Declaración Jurada Ret 4ta, Ret 5ta, EsSalud, ONP, COSAP, FDSA, SCTR, + Vida Seg. Y Aseg. Tu Pensión.

de la Información Laboral de: Empleadores Trabajadores Pensionistas Formación laboral Practicantes Personal de terceros Comprende información")

7 A QUÉ SE DENOMINA T- REGISTRO? Es el Registro por internet(desde la pagina web de SUNAT) de la Información Laboral de: Empleadores Trabajadores Pensionistas Formación laboral Practicantes Personal de terceros Comprende información laboral, de seguridad social, sobre el tipo de ingresos de los sujetos registrados. El registro de los derechohabientes de los trabajadores y pensionistas Es un aplicativo web ubicado dentro de SUNAT Operaciones en línea CLAVE SOL

8 PLAZOS INSCRIPCIÓN DEL TRABAJADOR Y/O SUJETOS A CARGO DEL EMPLEADOR El Art. 4-A del D.S. N TR y normas modificatorias señala los plazos en que el empleador debe realizar el alta, baja, modificación en el T-REGISTRO. NOVEDAD Alta del TRABAJADOR, FORMACIÓN LABORAL PERSONAL DE TERCEROS. Alta del: PENSIONISTA Modificación o actualización de datos. Baja PLAZO Dentro del día que se produce el ingreso a prestar sus servicios, independientemente de la modalidad de contratación y de los días laborados. El primer día hábil del mes siguiente a aquel en que se pagó o puso a disposición la primera pensión afecta, sea provisional o definitiva. 5 días hábiles de la fecha de ocurrencia del evento o de haber tomado conocimiento. Al día hábil siguiente de la fecha de término de la prestación de servicios, la suspensión o fin de la condición de pensionista, el fin de la obligación de realizar aportaciones al EsSalud, según corresponda.

9 ENTREGA DE CONSTANCIA AL TRABAJADOR El Art. 4-A del D.S. N TR y normas modificatorias señala que el empleador deberá entregar a los trabajadores y P.S. 4ta-5ta Categoría, la constancia de alta, modificación o actualización y baja que se efectúe en el T-Registro, de acuerdo a los siguientes plazos: NOVEDAD Alta en el Registro Modificación o actualización de datos. Baja en el registro. PLAZO PARA LA ENTREGA El día hábil siguiente del inicio de la prestación de servicios. Dentro de los 15 días calendario siguientes a la fecha en que se produjo la modificación o actualización. Solo en aquellos casos que sea solicitado, se entregará la constancia en el término de 2 días calendario siguientes a la presentación de la solicitud. La entrega de la constancia podrá realizarse mediante entrega física o electrónica.

10 INFRACCIONES LABORALES (D.S.N TR, modificado por D.S. N TR). Son infracciones graves, los siguientes incumplimientos: N DESCRIPCIÓN 1. No registrar trabajadores, pensionistas, prestadores de servicios, personal en formación modalidad formativa laboral y otros, personal de terceros o derechohabientes en las planillas de pago o planillas electrónicas a las que se refiere el D.S. N TR, o no registrar trabajadores y prestadores de servicios, en el plazo y con los requisitos previstos, incurriéndose en una infracción por cada trabajador, pensionista, prestador de servicios, personal en formación laboral, personal de terceros o derechohabientes. 2. El incumplimiento de las obligaciones sobre planillas de pago, planillas electrónicas, o registro de trabajadores y prestadores de servicios; no encontrarse actualizado; no encontrarse debidamente autorizado de ser exigido; no consignar los datos completos, no presentarlo ante la Autoridad Administrativa de Trabajo; no presentarlo dentro del plazo o presentarlo incluyendo datos falsos o que no correspondan a la realidad; no efectuar el alta en el registro, la modificación o actualización de datos, o la baja en el Registro, dentro del plazo correspondiente. Únicamente para el cálculo de la multa a imponer se entiende por trabajadores afectados a los pensionistas, prestadores de servicios, personal en formación y derechohabientes.

11 ACTUALIZAR LOS DATOS DEL EMPLEADOR EN EL RUC EL Art. 3 de la R.M. N TR, establece que los empleadores deben mantener actualizada su información en el RUC, con la finalidad de garantizar el cumplimiento de las obligaciones relacionadas con el D.S. N TR y normas modificatorias. Los datos tomados del RUC son: domicilio fiscal, establecimientos anexos y nombre o razón social. N INFORMACIÓN UTILIZADA EN : 1. Nombre o razón social del empleador, empleadores a quienes destaca o desplaza personal, empleadores que me destacan o desplazan personal. 2. Lugares donde se desarrollan actividades de riesgo SCTR, establecimiento en el que labora el trabajador, establecimiento en el que se forma el Personal en Formación y lugar de destaque/desplace del personal de terceros. 3. Domicilio fiscal del empleador.

12 T-REGISTRO: FORMA DE INGRESO Ir a la pagina web de Sunat: Elegimos Trámites y Consultas 2.- Ingresar con la clave sol del empleador

13 INGRESE A SUNAT OPERACIONES EN LINEA: Empresas El modulo T-Registro esta ubicado dentro de Mi RUC y Otros Registros en la sección Empresas

14 SELECCIONAR REGISTRO DEL EMPLEADOR Registro

15 T-REGISTRO: REGISTRO DEL EMPLEADOR

16 EMPLEADOR DEL SECTOR PRIVADO

17 DATOS REGISTRADOS DEL EMPLEADOR

18 EMPLEADOR ACTIVO

19 T-REGISTRO - ALTA Registro Individual: trabajador(incluye CAS), pensionista, practicante, personal terceros y/o formación laboral

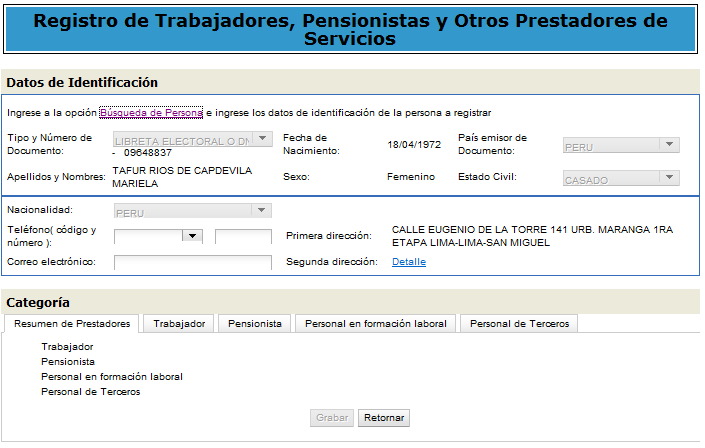

20 T-REGISTRO Registro de trabajadores, Pensionistas, Prestadores de Servicios: Seleccionar Búsqueda de Persona

21 T-REGISTRO

22 T-REGISTRO

23 T-REGISTRO

24 TRABAJADOR

25 TRABAJADOR

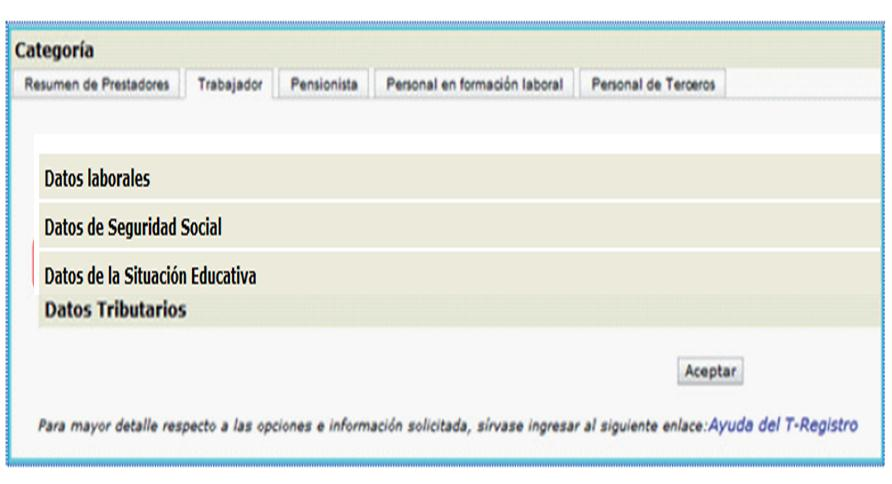

26 TRABAJADOR En el rubro Datos de la Situación Educativa, el aplicativo permitirá seleccionar la situación educativa del trabajador y de corresponder se registra el estudio concluido pulsando el botón Adicionar Información.

27 TRABAJADOR

28 TRABAJADOR (4)

a partir del periodo")

29 PLANILLA ELECTRÓNICA: PLAME PLAME VERSIÓN 3.0 Está versión esta vigente a partir del 01/06/2016. Para cumplir con la presentación del PDT Planilla Electrónica (omisos y rectificatorias) a partir del periodo Noviembre 2011.

30 EMPLEADOR: OBTENCIÓN DE DATOS CON CONEXIÓN INTERNET - Módulo Empleador: a través de esta opción el empleador podrá descargar automáticamente sus datos del T-REGISTRO hacia el PDT. i. Ingresar con su clave SOL. ii. Pulse Validar a fin de que obtenga sus datos de empleador.

31 EMPLEADORES

32 DECLARACIÓN: INFORMACIÓN GENERAL Ingrese el período de la declaración. Obtenga los datos de los sujetos a declarar del T-REGISTRO: Seleccione la opción a utilizar Al SINCRONIZAR, el PDT se conectará a través de la internet con SUNAT Operaciones en línea y obtendrá la información del T-REGISTRO. Si la información del T-REGISTRO cargada en el PDT se encuentra actualizada, podrá UTILIZAR dicha información para elaborar su declaración.

33 DECLARACIÓN: DETALLE DE LA DECLARACIÓN Trabajadores

34 DETALLE DE LA DECLARACIÓN: DATOS DE TRABAJADORES Datos de identificación, tipo de trabajador, régimen de salud y pensionario e indicador de SCTR son importados del T-REGISTRO, por lo que no podrán ser modificados en el PDT.

35 DETALLE DE LA DECLARACIÓN: DATOS DE TRABAJADORES Complete los indicadores de: Aporte a EsSalud + Vida. Asegura pensión. Tasa EsSalud. tu SCTR Condición de domiciliado del Impuesto a la Renta. Si tiene Otros ingresos de 5ta Categoría.

36 DETALLE DE LA DECLARACIÓN: TRABAJADORES JORNADA LABORAL Ingrese días laborados, subsidiados y horas laboradas

37 DETALLE DE LA DECLARACIÓN: TRABAJADORES INGRESOS Ingrese los montos devengados y pagados. Ingrese el importe de cada uno de los conceptos que se devenguen y paguen en el período.

38 DETALLE DE LA DECLARACIÓN: TRABAJADORES DESCUENTOS Ingrese el importe de cada uno de los descuentos que se realizaron en el período. Ingrese los montos de descuento.

39 DETALLE DE LA DECLARACIÓN: TRABAJADORES TRIBUTOS Y APORTES Ingreso el importe del tributo, aporte o prima. Los aportes al EsSalud, SCTR EsSalud y ONP son calculados en automático por el PDT. En esta pantalla figuran los aportes a cargo de empleador y del trabajador.

40 DETALLE DE LA DECLARACIÓN: P.S. RENTA 4TA. CATEGORÍA

41 DETALLE DE LA DECLARACIÓN: P.S. RENTA 4TA. CATEGORÍA - DATOS Ingrese los datos del PS.4ta. Categoría.

42 DETALLE DE LA DECLARACIÓN: P.S. RENTA 4TA. CATEGORÍA - COMPROBANTES Ingrese el detalle del comprobante

43 DECLARACIÓN: DETERMINACIÓN DE DEUDA

44 DECLARACIONES REGISTRADAS Si la DJ no tiene inconsistencias, se habilita opción para generar el Archivo de envío de la declaración.

45 DECLARACIONES REGISTRADAS: ARCHIVO DE ENVÍO Si la presentación la efectuará por bancos autorizados, obligatoriamente deberá registrar el Código de envío.

46 DECLARACIONES REGISTRADAS: COPIAR DECLARACIÓN Para copiar una DJ, previamente se debe generar la DJ destino con los datos de la Información General de la declaración.

47 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD INFRAC CIÓN DESCRIPCIÓN DE LA INFRACCION CRITERIOS DE GRADUALIDAD: SUBSANACION(1) Y/O PAGO (2) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA Antes que surta efecto la Dentro del plazo otorgado por la notificación de SUNAT en la que se SUNAT, contado a partir de la fecha le indica que ha incurrido en en que surta efecto la notificación. infracción.(3) Sin Pago (2) Con Pago (2) Sin Pago (2) Con Pago (2) 176 Num Num. 1 No presentar las DJ que contengan la determinación de la deuda tributaria dentro del plazo: (4) Si se omitió presentar la declaración Si se consideró como no presentada la declaración. (8) 80% 90% 50% 60% No se aplica el Criterio de No se aplica el Criterio de Gradualidad de Pago Gradualidad de Pago 100% 100%

48 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD INFRACCIÓN DESCRIPCIÓN DE LA INFRACCION CRITERIOS DE GRADUALIDAD: SUBSANACION(1) Y/O PAGO (2) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA Antes que surta efecto la Dentro del plazo otorgado por la notificación del requerimiento SUNAT, contado desde que surta de fiscalización(6) o del efecto la notificación del documento en el que se le requerimiento de fiscalización o del comunica que ha incurrido en documento en el que se le comunica infracción,(3) según el caso que ha incurrido en infracción, según corresponda. Sin Pago (2) Con Pago (2) Sin Pago (2) Con Pago (2) Artículo 177 Numeral 13 No efectuar las retenciones o percepciones, salvo que el agente hubiera cumplido con efectuar el pago del tributo dentro de los plazos 80% 90% 50% 70%

49 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD Vigentes desde el Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo procederá hasta antes que se interponga recurso de apelación ante el Tribunal Fiscal. La Resolución de Superintendencia N /SUNAT la que incorpora las infracciones del 178 num. 1, 4 y 5 al Régimen de Gradualidad regulado en la Resolución de Superintendencia N /SUNAT. Por un lado se busca equiparar el Régimen de Gradualidad al de Incentivos, al sujetar la aplicación del primero solo hasta dentro de los 15 días hábiles siguientes a la notificación de la RI que resuelve la reclamación, en el supuesto que dichas multas sean recurridas dentro de un procedimiento contencioso tributario.

50 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD INFRACCIÓ N Artículo 178 Numeral 11 Artículo 178 Numeral 4 DESCRIPCIÓN DE LA INFRACCION No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; entre otros. No pagar dentro de los plazos establecidos los tributos retenidos o percibidos. SANCIÓN 50% del tributo omitido, saldo, crédito u otro concepto similar determinado indebidamente, 15% de la pérdida indebidamente declarada, 100% del monto obtenido indebidamente, de haber obtenido la devolución, o cuando no se declaro al trabajador en la Planilla y luego se rectifica y se le incluye( Revisar Nota 21 de la Tabla I, II, III del Código Tributario) 50% del tributo no pagado.

51 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD INFRACCIÓN ART : DECLARAR CIFRAS Y DATOS FALSOS Resolución de Superinten dencia N Régimen de Gradualidad 95% 95% 85% 70% 60% 40% Infracciones registradas y detectadas a partir del 6 de Agosto del 2012 (*) Subsanación Voluntaria Si se cancela el Tributo Omitido + Intereses La deuda materia de requerimiento cuenta con un Fraccionamient o Aprobado Presenta la DDJJ rectificatoria y cumple con pagar la multa rebajada Cumple con pagar los valores notificados, antes del vencimiento del plazo establecido en el art. 117 de notificada la REC. Cumple con pagar los valores reclamados antes del vencimiento del plazo para apelar (*) Se aplicará el Régimen de Gradualidad, siempre que el deudor tributario cumpla con la cancelación de la multa rebajada más lo intereses generados hasta el día en que se realice la cancelación.

52 INFRACCIONES TRIBUTARIAS: RÉGIMEN DE GRADUALIDAD INFRACCIÓN : ART : RETENCIONES NO PAGADAS Resolución de Superintend encia N Régimen de gradualidad 95% 70% 60% 40% Cumple con pagar los valores Infracciones notificados, registradas y antes del detectadas a Subsanación Presenta la DDJJ rectificatoria y cumple vencimiento partir del 6 Voluntaria con pagar la multa rebajada del plazo de Agosto establecido en del 2012 (*) el art. 117 de notificada la REC. Cumple con pagar los valores reclamados antes del vencimiento del plazo para apelar (*) Se aplicará el Régimen de Gradualidad, siempre que el deudor tributario cumpla con la cancelación de la multa rebajada más lo intereses generados hasta el día en que se realice la cancelación.

53 GRACIAS

PLANILLA ELECTRÓNICA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones relativas

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones relativas

PDT Planilla Electrónica PLAME

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

Contenido y últimos cambios normativos

PLANILLA ELECTRÓNICA PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos AGENDA Base legal. Contenido de la Planilla Electrónica. A qué se denomina T-REGISTRO? Carga inicial al T-REGISTRO. Obligaciones

PLANILLA ELECTRÓNICA PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos AGENDA Base legal. Contenido de la Planilla Electrónica. A qué se denomina T-REGISTRO? Carga inicial al T-REGISTRO. Obligaciones

PDT Planilla Electrónica PLAME. 1.- Instalación del PDT: A disposición en SUNAT Virtual, a partir del

PDT Planilla Electrónica PLAME 1.- Instalación del PDT: A disposición en SUNAT Virtual, a partir del 30.11.2011 Utilización del PDT Planilla Electrónica PLAME Versión 2.6 (actualizada al 05.09.2014) Está

PDT Planilla Electrónica PLAME 1.- Instalación del PDT: A disposición en SUNAT Virtual, a partir del 30.11.2011 Utilización del PDT Planilla Electrónica PLAME Versión 2.6 (actualizada al 05.09.2014) Está

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME)

") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

PLANILLA ELECTRÓNICA Contenido y últimos cambios normativos JULIO 2011 BASE LEGAL NORMAS APLICABLES A LA PLANILLA ELECTRÓNICA 2. BASE LEGAL NORMA TÍTULO FECHA DE PUBLIC. D.S.N 018-2007-TR Establecen disposiciones

PLANI N LLA L ELECT C R T ÓN Ó I N CA

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PLANILLA ELECTRÓNICA Facebook «Guía Tributaria» En él encontrarás: Información sobre novedades en legislación tributaria. Videos informativos sobre temas tributarios y aduaneros. Información sobre capacitaciones.

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS SUNAT FORMA DE INSCRIPCIÓN CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código

PRINCIPALES INFRACCIONES TRIBUTARIAS. Gerencia de Servicios al Contribuyente Intendencia Lima

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

PRINCIPALES INFRACCIONES TRIBUTARIAS Gerencia de Servicios al Contribuyente Intendencia Lima CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº TR

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

SUNAT TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA

TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA Enero de 2013 Régimen Tributario de los trabajadores CAS El régimen comprende: 1. La afiliación obligatoria al EsSalud a

TRABAJADORES CON CONTRATO ADMINISTRATIVO DE SERVICIOS EN LA PLANILLA ELECTRÓNICA Enero de 2013 Régimen Tributario de los trabajadores CAS El régimen comprende: 1. La afiliación obligatoria al EsSalud a

PRINCIPALES INFRACCIONES TRIBUTARIAS

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

PRINCIPALES INFRACCIONES TRIBUTARIAS CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias, siempre que se

SUPUESTOS DE EXCEPCIÓN Y FLEXIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

SUPUESTOS DE ECEPCIÓN Y FLEIBILIZACIÓN DE INGRESOS COMO RECAUDACIÓN QUE CONTEMPLA EL SPOT Mediante Resolución de Superintendencia No. 375-2013/SUNAT publicada el 28 de diciembre de 2013, en el Diario Oficial

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

INFORME N. 039-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Gradualidad aplicable a la sanción de multa por las infracciones tipificadas en los numerales 1, 4 y 5 del artículo 178 del Código

Nuevo Panorama de Infracciones. D. Leg. N 1110, 1113 y 1117 RS N /SUNAT y /SUNAT

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

Nuevo Panorama de Infracciones D. Leg. N 1110, 1113 y 1117 RS N 180-2012/SUNAT y 195-2012/SUNAT Vigentes desde el 06.08.2012 Régimen de Gradualidad (artículo 166 ) La gradualidad de las sanciones sólo

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

PRINCIPALES INFRACCIONES TRIBUTARIAS. Jessica Vallejo López

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

PRINCIPALES INFRACCIONES TRIBUTARIAS Jessica Vallejo López CONCEPTO DE INFRACCIÓN TRIBUTARIA Según el artículo 164 del Código Tributario es toda acción u omisión que importe la violación de normas tributarias,

Modifican la Resolución de Superintendencia Nº /SUNAT y aprueban Nueva Versión de PDT Planilla Electrónica, Formulario Virtual Nº 0601

15/02/2010 08:12:28 p.m. Página 1 Modifican la Resolución de Superintendencia Nº 204-2007/SUNAT y aprueban Nueva Versión de PDT Planilla Electrónica, Formulario Virtual Nº 0601 RESOLUCION DE SUPERINTENDENCIA

15/02/2010 08:12:28 p.m. Página 1 Modifican la Resolución de Superintendencia Nº 204-2007/SUNAT y aprueban Nueva Versión de PDT Planilla Electrónica, Formulario Virtual Nº 0601 RESOLUCION DE SUPERINTENDENCIA

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

INFORME N SUNAT/4B0000 MATERIA:

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

INFORME N. 110-2013-SUNAT/4B0000 MATERIA: Se consulta si la subsanación parcial a que se refiere el último párrafo del numeral 1 del artículo 13 -A del Reglamento del Rég imen de Gradualidad, está prevista

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

N /SUNAT. Que con fecha 23 de mayo de 2017, por decisión de la ONP, el mencionado convenio ha concluido;

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

N. 223-2017/SUNAT APRUEBAN NUEVA VERSIÓN DEL PDT PLANILLA ELECTRÓNICA PLAME, FORMULARIO VIRTUAL N. 0601 Y ADECÚAN OTRAS DISPOSICIONES A LA CONCLUSIÓN DEL CONVENIO INTERINSTITUCIONAL CELEBRADO ENTRE LA

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

c) Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?

Qué infracción se configuraría con la presentación de la declaración jurada rectificatoria?") INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

INFORME N. 056-2017-SUNAT/5D0000 MATERIA: Con relación al cambio de régimen previsto en el primer párrafo del numeral 8.1 del artículo 8 del Decreto Legislativo N. 1269, que crea el Régimen MYPE Tributario

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

Informes de la Administración Tributaria. Informe No SUNAT/5D0000 Comprobante de información registrada.

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 0180-2015-SUNAT/5D0000 MATERIA: 1. Se plantea el caso de un contribuyente que presenta su declaración jurada mensual del Impuesto General a las Ventas en la que consigna un determinado tributo,

INFORME N. 0180-2015-SUNAT/5D0000 MATERIA: 1. Se plantea el caso de un contribuyente que presenta su declaración jurada mensual del Impuesto General a las Ventas en la que consigna un determinado tributo,

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

Resolución de Superintendencia Nacional Adjunta Operativa N SUNAT/600000

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

ALERTA TRIBUTARIA! AMPLIAN LA FACULTAD DISCRECIONAL DE LA ADMINISTRACIÓN DE SANCIONAR POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS LLEVADOS DE MANERA ELECTRONICA Resolución de Superintendencia Nacional

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2018 1 I. APORTE POR REGULACIÓN AL OSIPTEL 1.1 Concepto

4. Las personas que prestan servicios de cuarta categoría por un día, También se deben declarar en el PDT Planilla Electrónica - PLAME?

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de cualquier

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de cualquier

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011

JULIO 2011") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) JULIO 2011 1. PLANILLA MENSUAL DE PAGOS PLAME D.S. N. 018-2007-TR, N. 015-2010-TR, N. 008-2011-TR y R.S.N 183-2011/SUNAT Planilla Mensual de Pagos

del Art. 175º del Código Tributario y luego continuamos con el desarrollo práctico de los numerales 3,4 y 6, respectivamente.

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

Actualidad y Aplicación Práctica Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Infracciones

CXLIV SEMINARIO DE DERECHO TRIBUTARIO. Modificaciones 2017 respecto a las Infracciones Tributarias

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

1 CXLIV SEMINARIO DE DERECHO TRIBUTARIO Modificaciones 2017 respecto a las Infracciones Tributarias 2 Infracciones y Sanciones: Casos Dra. Sofía Figueroa Suarez 3 Numeral 1 del artículo 174 del CT No emitir

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA. Taller Nacional de Extensión de la Protección Social en Perú

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA Taller Nacional de Extensión de la Protección Social en Perú Juan Carlos Granda Gayoso junio, 2011 AGENDA A. MARCO INSTITUCIONAL B. ASPECTOS

COBERTURA Y RECAUDACIÓN PARA LA SEGURIDAD SOCIAL CONTRIBUTIVA Taller Nacional de Extensión de la Protección Social en Perú Juan Carlos Granda Gayoso junio, 2011 AGENDA A. MARCO INSTITUCIONAL B. ASPECTOS

RESOLUCION MINISTERIAL Nº MTC-03

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

Formalizan aprobación de la Directiva Régimen de gradualidad de sanciones tributarias vinculadas a los Aportes por el Derecho Especial destinado al FITEL RESOLUCION MINISTERIAL Nº 267-2014-MTC-03 Lima,

RESOLUCION DE SUPERINTENDENCIA Nro /SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro , Ley que regula el Régimen Especial

RESOLUCION DE SUPERINTENDENCIA Nro. 027-2014/SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro. 30003, Ley que regula el Régimen Especial de Seguridad Social para los trabajadores y pensionistas

RESOLUCION DE SUPERINTENDENCIA Nro. 027-2014/SUNAT Lima, 29 de enero de 2014 CONSIDERANDO: Que la Ley Nro. 30003, Ley que regula el Régimen Especial de Seguridad Social para los trabajadores y pensionistas

1. Es obligatorio el registro de las horas ordinarias de los trabajadores en la PLAME?

1. Es obligatorio el registro de las horas ordinarias de los trabajadores en la PLAME? Efectivamente, a partir de la declaración correspondiente al mes de febrero del 2016 (periodo tributario enero 2016),

1. Es obligatorio el registro de las horas ordinarias de los trabajadores en la PLAME? Efectivamente, a partir de la declaración correspondiente al mes de febrero del 2016 (periodo tributario enero 2016),

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN 1469390-1 Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN Artículo 1. Objeto Artículo 150º.- PLAZO PARA RESOLVER LA APELACION Artículo 2. Definición Artículo

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN 1469390-1 Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN Artículo 1. Objeto Artículo 150º.- PLAZO PARA RESOLVER LA APELACION Artículo 2. Definición Artículo

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº TR (Publicado:

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 018-2007-TR (Publicado: 28.08.2007) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que el Ministerio

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 018-2007-TR (Publicado: 28.08.2007) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que el Ministerio

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2016 2 I. MARCO LEGAL (*) 1.1 Ley N 27332 Ley Marco de

Cartilla de orientación con relación al Aporte por Regulación al Organismo Supervisor de la Inversión Privada en Telecomunicaciones OSIPTEL Mayo, 2016 2 I. MARCO LEGAL (*) 1.1 Ley N 27332 Ley Marco de

TRABAJO Y PROMOCION DEL EMPLEO

TRABAJO Y PROMOCION DEL EMPLEO Aprueban información de la planilla electrónica, las tablas paramétricas, la estructura de los archivos de importación y se dictan medidas complementarias RESOLUCION MINISTERIAL

TRABAJO Y PROMOCION DEL EMPLEO Aprueban información de la planilla electrónica, las tablas paramétricas, la estructura de los archivos de importación y se dictan medidas complementarias RESOLUCION MINISTERIAL

Régimen Especial de Trabajadores Pesqueros - Ley N Instrucciones para el ingreso de información en la Planilla Electrónica

Régimen Especial de Trabajadores Pesqueros - Ley N 30003 Instrucciones para el ingreso de información en la Planilla Electrónica FEBRERO 2014 RÉGIMEN ESPECIAL DE PENSIONES PARA LOS TRABAJADORES PESQUEROS

Régimen Especial de Trabajadores Pesqueros - Ley N 30003 Instrucciones para el ingreso de información en la Planilla Electrónica FEBRERO 2014 RÉGIMEN ESPECIAL DE PENSIONES PARA LOS TRABAJADORES PESQUEROS

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas Base legal vinculada con la corrección de errores en los formularios NORMA TÍTULO

Declaraciones Juradas y Boletas de Pago/Principales Infracciones vinculadas con la presentación de Declaraciones Juradas Base legal vinculada con la corrección de errores en los formularios NORMA TÍTULO

MODIFICAN DECRETO SUPREMO Nº TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA

MODIFICAN DECRETO SUPREMO Nº 018-2007-TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA DECRETO SUPREMO Nº 015-2010-TR EL PRESIDENTE DE LA

MODIFICAN DECRETO SUPREMO Nº 018-2007-TR, MEDIANTE EL CUAL SE ESTABLECEN DISPOSICIONES RELATIVAS AL USO DEL DOCUMENTO DENOMINADO PLANILLA ELECTRÓNICA DECRETO SUPREMO Nº 015-2010-TR EL PRESIDENTE DE LA

TRABAJO Y PROMOCION DEL EMPLEO

TRABAJO Y PROMOCION DEL EMPLEO Modifican Decreto Supremo Nº 018-2007-TR, mediante el cual se establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 015-2010-TR

TRABAJO Y PROMOCION DEL EMPLEO Modifican Decreto Supremo Nº 018-2007-TR, mediante el cual se establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 015-2010-TR

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

RESOLUCION DE SUPERINTENDENCIA N. 164-2017/SUNAT APRUEBAN NORMAS PARA LA PRESENTACIÓN DE LA SOLICITUD DE ACOGIMIENTO AL RÉGIMEN DE SINCERAMIENTO DE DEUDAS POR APORTACIONES AL ESSALUD Y A LA ONP ESTABLECIDO

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Lima, Abril del 2016 SE BUSCA: -Facilitar al contribuyente

e IGV Renta Mensual Formulario virtual N 621 Proyecto Cuenta Única PMC Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Lima, Abril del 2016 SE BUSCA: -Facilitar al contribuyente

IGV RENTA MENSUAL FORMULARIO VIRTUAL N 621

IGV RENTA MENSUAL VIRTUAL N 621 e OBJETIVO -Facilitar al contribuyente la presentación de sus formularios al mostrarle la información registrada en sus libros (registro de ventas e ingresos y registro

IGV RENTA MENSUAL VIRTUAL N 621 e OBJETIVO -Facilitar al contribuyente la presentación de sus formularios al mostrarle la información registrada en sus libros (registro de ventas e ingresos y registro

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL Artículo 1.- Objeto TITULO I DISPOSICIONES GENERALES El presente reglamento establece las normas complementarias y los procedimientos, a los

PROYECTO DE REGLAMENTO DEL APORTE POR REGULACIÓN AL OSIPTEL Artículo 1.- Objeto TITULO I DISPOSICIONES GENERALES El presente reglamento establece las normas complementarias y los procedimientos, a los

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD DISCRECIONAL - SANCIONES TRIBUTARIAS

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

ANEXO I CRITERIOS Y REQUISITOS PARA APLICAR LA FACULTAD - SANCIONES TRIBUTARIAS ITEM CONCEPTO DE 1 Para todas las infracciones contenidas en cualquier norma tributaria. 2 175 1 Omitir llevar los libros

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

Libros y Registros Electrónicos SOL y PLE V. 5.1

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

Libros y Registros Electrónicos SOL y PLE V. 5.1 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Nuevos incorporados u obligados a llevar libros y/o registros electrónicos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Facilitan la declaración y/o pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar RESOLUCIÓN DE SUPERINTENDENCIA N 245-2008/SUNAT Lima, 31 de diciembre de 2008

Facilitan la declaración y/o pago de las contribuciones a la seguridad social de los empleadores de trabajadores del hogar RESOLUCIÓN DE SUPERINTENDENCIA N 245-2008/SUNAT Lima, 31 de diciembre de 2008

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

Aprueban Normas para la presentación de la solicitud de acogimiento al Régimen de Sinceramiento de Deudas por Aportaciones al ESSALUD y a la ONP establecido por el Decreto Legislativo N 1275 así como para

- Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo N EF( 4 ) (en adelante, TUO del Código Tributario).

(en adelante, TUO del Código Tributario).") INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

INFORME N. 110-2011-SUNAT/2B0000 MATERIA: Se plantea el caso de un contribuyente que ha realizado una venta de bien mueble gravada con el Impuesto General a las Ventas (IGV)( 1 ), sin haber emitido el

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL 1 I. MARCO LEGAL 1.1 Ley N 27332 Ley Marco de los Organismos Reguladores de la Inversión

CARTILLA DE ORIENTACIÓN del Aporte al Organismo Supervisor de la Inversión Privada en Telecomunicaciones - OSIPTEL 1 I. MARCO LEGAL 1.1 Ley N 27332 Ley Marco de los Organismos Reguladores de la Inversión

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de

PREGUNTAS FRECUENTES DE PDT PLANILLA ELECTRÓNICA PLAME PDT PLAME P.S. CUARTA CATEGORÍA 1. A quienes se considera PS 4ta Categoría? Se considera a quienes obtienen ingresos por el ejercicio individual de

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº TR

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 018-2007-TR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que el Ministerio de Trabajo y Promoción

Establecen disposiciones relativas al uso del documento denominado Planilla Electrónica DECRETO SUPREMO Nº 018-2007-TR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que el Ministerio de Trabajo y Promoción

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

SEMINARIO VIRTUAL: MODIFICACIONES DE LOS LIBROS ELECTRÓNICOS 2016 C.P.C. PATRICIA VELÁSQUEZ CHOQUE SESIÓN I: SISTEMAS DE LIBROS ELECTRÓNICOS (SLE): CONSIDERACIONES BÁSICAS Y ÚLTIMAS DISPOSICIONES APLICABLES

Aprobación del PDT Planilla Electrónica Formulario Virtual Nº 0601 y de las Normas referidas a Declaraciones de Otros Conceptos

Aprobación del PDT Planilla Electrónica Formulario Virtual Nº 0601 y de las Normas referidas a Declaraciones de Otros Conceptos RESOLUCION DE SUPERINTENDENCIA Nº 204-2007-SUNAT CONCORDANCIAS: R. N 005-2008-SUNAT,

Aprobación del PDT Planilla Electrónica Formulario Virtual Nº 0601 y de las Normas referidas a Declaraciones de Otros Conceptos RESOLUCION DE SUPERINTENDENCIA Nº 204-2007-SUNAT CONCORDANCIAS: R. N 005-2008-SUNAT,

Nueva Planilla Electrónica: T-REGISTRO y PLAME

1 Asesor Práctico Nueva Planilla Electrónica: T-REGISTRO y PLAME Asesor ERevista mpresarial de Asesoría Especializada NUEVA PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS

1 Asesor Práctico Nueva Planilla Electrónica: T-REGISTRO y PLAME Asesor ERevista mpresarial de Asesoría Especializada NUEVA PLANILLA ELECTRÓNICA: T-REGISTRO Y PLAME DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

RESOLUCIÓN DE SUPERINTENDENCIA N. 106-2018/SUNAT MODIFICAN EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD EN LO REFERIDO A AQUELLAS INFRACCIONES VINCULADAS CON LA OBLIGACIÓN DE LLEVAR LIBROS Y/O REGISTROS O

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Postergan la utilización del PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - versión 2.0 y establecen los supuestos para su implementación

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Postergan la utilización del PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - versión 2.0 y establecen los supuestos para su implementación

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

TODO SOBRE DETRACCIONES. Julio Raggio Villanueva Agosto 2015

TODO SOBRE DETRACCIONES Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos. Cómo responder a la SUNAT. Supuestos

TODO SOBRE DETRACCIONES Ingreso como Recaudación de las Detracciones depositada en el Banco de La Nación: Cuando si y cuando no. Presunción sobre ingresos omitidos. Cómo responder a la SUNAT. Supuestos

MANUAL DE PROCEDIMIENTOS PARA REGISTRO Y DECLARACIÓN DEL PLAME

UNIVERSIDAD NACIONAL AGRARIA DE LA SELVA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO ACADÉMICO DE CIENCIAS CONTABLES MANUAL DE PROCEDIMIENTOS PARA REGISTRO Y DECLARACIÓN DEL PLAME CPCC.

UNIVERSIDAD NACIONAL AGRARIA DE LA SELVA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO ACADÉMICO DE CIENCIAS CONTABLES MANUAL DE PROCEDIMIENTOS PARA REGISTRO Y DECLARACIÓN DEL PLAME CPCC.

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO. Requisitos de Admisibilidad para interponer los Recursos Impugnativos

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

648 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Aprueban disposiciones para la declaración y pago del Impuesto Temporal a los Activos Netos y nueva versión del PDT ITAN-Formulario Virtual N 648 RESOLUCIÓN DE SUPERINTENDENCIA N 087-2009/SUNAT Lima, 27

Declaración Anual de Operaciones con Terceros DAOT índice

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

Declaración Anual de Operaciones con Terceros DAOT índice Naturaleza de la declaración... 2 Obligados a presentar la declaración... 2 Exceptuados de presentar la declaración... 3 Operaciones con terceros

TRÁMITES RUC Y CP OPERACIONES EN LINEA

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

TRÁMITES RUC Y CP OPERACIONES EN LINEA CLAVE SOL Qué es la Clave Sol? Es un conjunto de letras y números agrupados que conforman una identificación secreta que permite ser reconocido por los sistemas informáticos,

Planillas Electrónicas MILAGROS PAZ ZEGARRA SUPERVISORA INSPECTORA

Planillas Electrónicas MILAGROS PAZ ZEGARRA SUPERVISORA INSPECTORA LEGISLACIÓ N MODIFIC A MODIFICA Qué es la Planilla Electrónica? Artículo 1º inciso h) D.S. 018-2007-TR, modificado por D.S. 015-2010-TR

Planillas Electrónicas MILAGROS PAZ ZEGARRA SUPERVISORA INSPECTORA LEGISLACIÓ N MODIFIC A MODIFICA Qué es la Planilla Electrónica? Artículo 1º inciso h) D.S. 018-2007-TR, modificado por D.S. 015-2010-TR

TRABAJO Y PROMOCION DEL EMPLEO. Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº TR

TRABAJO Y PROMOCION DEL EMPLEO Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº 020-2008-TR Lima, 15 de enero de 2008 CONSIDERANDO: Que, mediante Decreto

TRABAJO Y PROMOCION DEL EMPLEO Dictan medidas complementarias para el uso de la Planilla Electrónica RESOLUCION MINISTERIAL Nº 020-2008-TR Lima, 15 de enero de 2008 CONSIDERANDO: Que, mediante Decreto

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias.") INFORME N. 101-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el régimen de gradualidad aplicable a la sanción de multa por la comisión de las infracciones tipificadas en los numerales

INFORME N. 101-2014-SUNAT/5D0000 MATERIA: Se formula las siguientes consultas sobre el régimen de gradualidad aplicable a la sanción de multa por la comisión de las infracciones tipificadas en los numerales

CAPÍTULO XI. a) Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.

Declaración : A la declaración de obligaciones tributarias que comprende la totalidad de la base imponible y del impuesto resultante.") CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

CAPÍTULO XI DE LA DEVOLUCIÓN DE IMPUESTOS A TURISTAS (Capítulo XI incorporado por el Artículo 4 del Decreto Supremo N. 161-2012-EF publicado el 28.8.2012. Conforme a la Segunda Disposición Complementaria

E D I T O R I A L SERVICIOS PRESTADOS POR NO DOMICILIADOS Y LA INCIDENCIA EN LA RENTA DE FUENTE PERUANA DEPARTAMENTO DE TRIBUTACIÓN

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Calle Germán Schreiber No. 283, Corpac, San Isidro - Central (511) 2066700 OCTUBRE - DE 2017 EDITORIAL 1 SUNAT 2 JURISPRUDENCIA Y CRITERIO DE INTERPRETACIÓN 3 CDE - BAKER TILLY PERÚ CURSOS VIRTUALES 4

Operatividad Laboral. Sección Laboral. Cómo declarar en la Planilla Electrónica los pagos realizados a ex-trabajadores (por ejemplo, utilidades)?

?") Operatividad Laboral Cómo declarar en la Planilla Electrónica los pagos realizados a ex-trabajadores (por ejemplo, utilidades)? 1. INTRODUCCIÓN Cuando finaliza un vínculo laboral, los pagos que se generan

Operatividad Laboral Cómo declarar en la Planilla Electrónica los pagos realizados a ex-trabajadores (por ejemplo, utilidades)? 1. INTRODUCCIÓN Cuando finaliza un vínculo laboral, los pagos que se generan

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Publicado : 04/08/2012 Vigencia : 05/08/2012. Lima, 3 de agosto de 2012

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

Dictan normas para realizar el pago de las cuotas del fraccionamiento de los aportes de los trabajadores al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, devengados hasta el mes

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

Mediante la presente circular, les indicamos las principales modificaciones:

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

MODIFICAN EL REGLAMENTO DE APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS Y LA RESOLUCIÓN DE SUPERINTENDENCIA N 190-2015/SUNAT Que con fecha 15 de febrero de 2016, se ha

ANTE LA MISMA INFRACCIONES REFERENCIA SANCIÓN

TABLA I PERSONAS Y ENTIDADES GENERADORAS DE RENTA DE TERCERA CATEGORÍA INCLUIDAS LAS DEL RÉGIMEN MYPE TRIBUTARIO documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley

TABLA I PERSONAS Y ENTIDADES GENERADORAS DE RENTA DE TERCERA CATEGORÍA INCLUIDAS LAS DEL RÉGIMEN MYPE TRIBUTARIO documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley

Lima, 26 de octubre de 2012 CONSIDERANDO:

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 286-2009/SUNAT QUE DICTÓ DISPOSICIONES PARA LA IMPLEMENTACIÓN DEL LLEVADO DE DETERMINADOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS DE MANERA ELECTRÓNICA

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Sistema especial de actualización y pago de deudas tributarias exigibles al

DECRETO LEGISLATIVO Sistema especial de actualización y pago de deudas tributarias exigibles al 30.08.2000 DECRETO LEGISLATIVO Nº 914 CONCORDANCIAS: D.S. Nº 101-2001-EF (REGLAMENTO) R. Nº 064-2001-SUNAT

DECRETO LEGISLATIVO Sistema especial de actualización y pago de deudas tributarias exigibles al 30.08.2000 DECRETO LEGISLATIVO Nº 914 CONCORDANCIAS: D.S. Nº 101-2001-EF (REGLAMENTO) R. Nº 064-2001-SUNAT

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Modifican el PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - Versión 2.0 y el PDT Planilla Electrónica, Formulario Virtual Nº 0601

SUPERINTENDENCIA NACIONAL DE ADMINISTRACION TRIBUTARIA Modifican el PDT Planilla Electrónica - PLAME, Formulario Virtual Nº 0601 - Versión 2.0 y el PDT Planilla Electrónica, Formulario Virtual Nº 0601

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

Dictan medidas para facilitar la declaración y pago de tributos RESOLUCIÓN DE SUPERINTENDENCIA N 120-2009/SUNAT Lima, 3 de junio de 2009 CONSIDERANDO: Que el artículo 88 del Texto Único Ordenado (TUO)

(*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA

TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA") (*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA (*) Tabla aprobada por el Artículo 24 de la Ley N 27335, publicada el

(*)TABLA I CÓDIGO TRIBUTARIO - LIBRO CUARTO (INFRACCIONES Y SANCIONES) PERSONAS Y ENTIDADES QUE PERCIBAN RENTA DE TERCERA CATEGORÍA (*) Tabla aprobada por el Artículo 24 de la Ley N 27335, publicada el