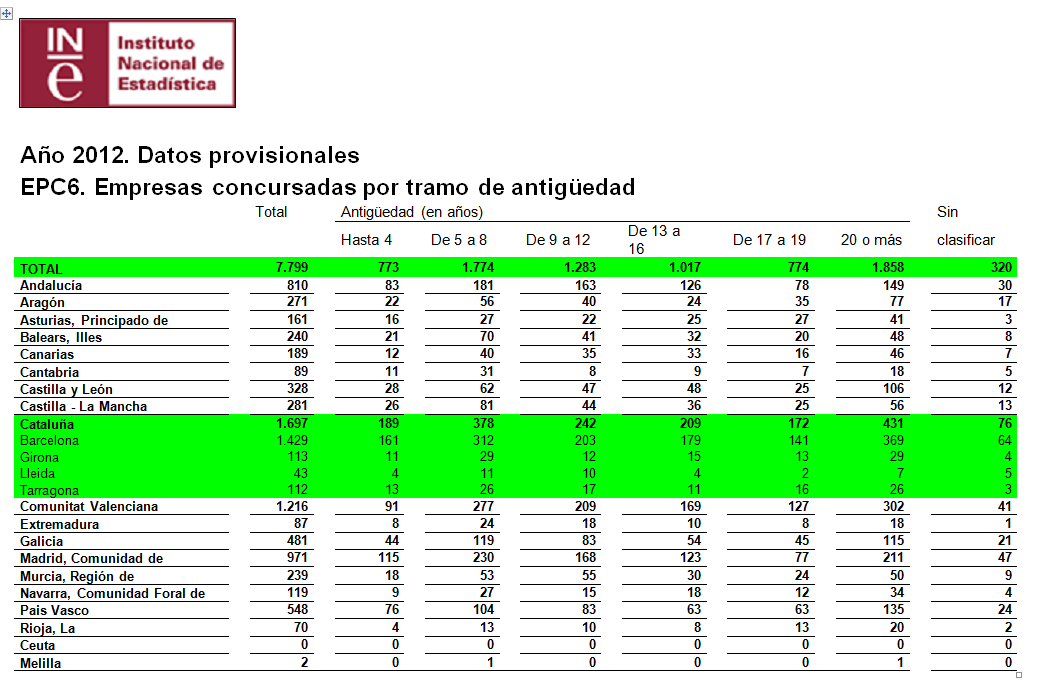

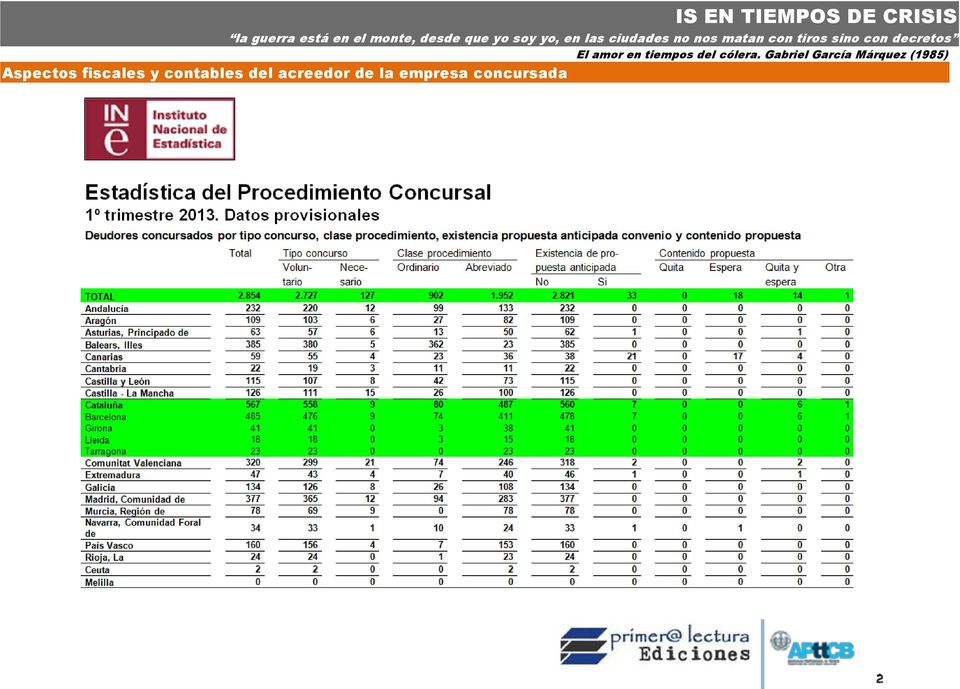

IS EN TIEMPOS DE CRISIS

|

|

|

- Gonzalo Domínguez Villalobos

- hace 8 años

- Vistas:

Transcripción

1 1

2 2

3 Situación de insolvencia 2 meses Acuerdo de refinanciación Propuesta anticipada de convenio 3 meses Solicitud de declaración del concurso 3

4 cuenta concepto debe haber 436 Clientes de dudoso cobro (base 100; IVA 21) Clientes Pérdida por deterioro de créditos Deterioro de valor créditos por op. comerciales 121 TRLIS. Artículo Serán deducibles las pérdidas por deterioro de los créditos derivadas de las posibles insolvencias de los deudores, cuando en el momento del devengo del Impuesto concurra alguna de las siguientes circunstancias: a) Que haya transcurrido el plazo de seis meses desde el vencimiento de las obligaciones. b) Que el deudor esté declarado en situación de concurso. c) Que el deudor esté procesado por el delito de alzamiento de bienes. d) Que las obligaciones hayan sido reclamadas judicialmente o sean objeto de un litigio judicial o procedimiento arbitral de cuya solución dependa su cobro. Consulta V la mera declaración de concurso de una entidad vinculada no puede considerarse como una insolvencia judicialmente declarada el auto del juez por el que acuerde la apertura de la fase de liquidación sería la declaración judicial más clara de insolvencia que exige el artículo 12 del TRLIS para las personas o entidades vinculadas, ya sea en la fase inicial del concurso, ya sea como consecuencia del incumplimiento de un convenio concursal No serán deducibles las pérdidas respecto de los créditos que seguidamente se citan, excepto que sean objeto de un procedimiento arbitral o judicial que verse sobre su existencia o cuantía: 1º Los adeudados o afianzados por entidades de derecho público. 2º Los afianzados por entidades de crédito o sociedades de garantía recíproca. 3º Los garantizados mediante derechos reales, pacto de reserva de dominio y derecho de retención, excepto en los casos de pérdida o envilecimiento de la garantía. 4º Los garantizados mediante un contrato de seguro de crédito o caución. 5º Los que hayan sido objeto de renovación o prórroga expresa. No serán deducibles las pérdidas para la cobertura del riesgo derivado de las posibles insolvencias de personas o entidades vinculadas con el acreedor, salvo en el caso de insolvencia judicialmente declarada, ni las pérdidas basadas en estimaciones globales del riesgo de insolvencia de clientes y deudores. (..). cuenta concepto debe haber 4740 Activos por diferencias temporarias deducibles 36, Impuesto diferido (30%) 36,3 4

Que haya transcurrido el plazo de seis meses desde el vencimiento de las obligaciones. b) Que el deudor esté declarado en situación de concurso.")

5 cuenta (asiento anterior) debe haber 436 Clientes de dudoso cobro (base 100; IVA 21) Clientes Pérdida por deterioro de créditos Deterioro de valor créditos por op. comerciales 121 LIVA Artículo i/c/a/c/ BOICAC 62/2005 (3) La contrapartida será un ingreso que se registrará como un ajuste a la imposición indirecta. cuenta concepto debe haber 477 HP IVA repercutido Ajustes Positivos imposición indirecta Clientes de dudoso cobro (IVA 21) Deterioro de valor créditos por op. comerciales 21 La base también podrá reducirse proporcionalmente cuando los créditos correspondientes a las cuotas repercutidas por las operaciones gravadas sean total o parcialmente incobrables. Requisitos: 1. Que haya transcurrido un año desde el devengo del Impuesto repercutido sin que se haya obtenido el cobro de todo o parte del crédito derivado del mismo. Si el volumen de operaciones durante el año natural inmediato anterior < ,04 euros, el plazo será de seis meses. 2. Que esta circunstancia haya quedado reflejada en los Libros Registros exigidos para este Impuesto. 3. Que el destinatario de la operación actúe en la condición de empresario o profesional, o, que la base imponible > 300 euros. 4. Que el sujeto pasivo haya instado su cobro mediante reclamación judicial al deudor o por medio de requerimiento notarial al mismo. ( ) Plazo: La modificación deberá realizarse en el plazo de los tres meses siguientes a la finalización del periodo del plazo 1.1. ó 1.2. La comunicación a la AEAT debe realizarse en el plazo de un mes desde la emisión de la factura rectificativa. No procederá la modificación de la base imponible ( ) LIVA Artículo c) Créditos entre personas o entidades vinculadas definidas en el artículo 79.5 LIVA. ( ) 5

6 Consulta la reclamación judicial o el requerimiento notarial deberá realizarse dentro del plazo legal en general 1 año + 3 meses; volumen de operaciones < ,04 6 meses + 3 meses no procederá la modificación de la base imponible fuera del plazo legal. Consulta (TEAC ) En la vía económico-administrativa rige el principio de interés en la prueba, según el cual las consecuencias jurídicas desfavorables de la falta o insuficiencia de la prueba irán a cargo de la parte a la que favorecería la existencia de tal hecho y su demostración, salvo que legalmente se disponga lo contrario, mediante algún tipo de ficción, presunción o relevatio ab onere probandi. RIVA Artículo 24 Condiciones para la rectificación: Las operaciones cuya base se pretenda rectificar deberán haber sido facturadas y anotadas en el libro registro de facturas expedidas por el acreedor en tiempo y forma. La disminución de la base imponible está condicionada a la expedición y remisión del documento que rectifique el anteriormente expedido. El acreedor deberá comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, en el plazo de 1 mes desde la expedición de la factura rectificativa, la modificación de la base practicada, haciendo constar que: - No se refiere a créditos garantizados, afianzados o asegurados, - No se refiere a créditos entre personas o entidades vinculadas, - Ni a operaciones cuyo destinatario no está establecido en territorio de aplicación del impuesto, ni en Canarias, Ceuta o Melilla. A esta comunicación se acompañará: - Copia de las facturas rectificativas (en las que se consignarán las fechas de expedición de las correspondientes facturas rectificadas. - Documentos acreditativos de que el acreedor ha instado el cobro del crédito mediante reclamación judicial al deudor o mediante requerimiento notarial. 6

7 Rectificación al alza: Una vez practicada la reducción de la base imponible no se modificará al alza cuenta concepto debe haber 572 Bancos Clientes de dudoso cobro (base 100; IVA 21) Deterioro de valor créditos por op. comerciales Reversión Pérdida por deterioro de créditos 100 Excepto que el acreedor: desista de la reclamación judicial al deudor o llegue a un acuerdo de cobro con el mismo En estos casos, deberá modificar nuevamente la base imponible al alza mediante la expedición, en el plazo de un mes a contar desde el desistimiento o desde el acuerdo de cobrode una factura rectificativa en la que se repercuta la cuota procedente. cuenta Deshacemos el asiento de rectificación debe haber 477 HP IVA repercutido Ajustes Positivos imposición indirecta Clientes de dudoso cobro (IVA 21) Deterioro de valor créditos por op. comerciales 21 cuenta Contabilización del cobro debe haber 572 Bancos Clientes de dudoso cobro (base 100; IVA 21) Deterioro de valor créditos por op. comerciales Reversión Pérdida por deterioro de créditos 121 7

8 Situación de insolvencia Deudor: Concurso voluntario Solicitud de declaración del concurso Aportación de la documentación Acreedor: Concurso necesario Examen de la documentación Denegación: FIN Admisión a trámite Citación del deudor y de otros posibles acreedores Incidente de oposición Sin oposición Desfavorable Favorable: FIN Declaración de concurso Conclusión del concurso por insuficiencia de masa activa cuenta concepto debe haber 436 Clientes de dudoso cobro (base 100; IVA 21) Deterioro de valor créditos por op. comerciales 100 8

100 490 Deterioro de valor créditos por op.")

9 Situación de insolvencia Solicitud de declaración del concurso Admisión a trámite Declaración de concurso Suspensión del devengo de intereses i/c/a/c/ BOICAC 90/2012 (1) Según la interpretación del ICAC ( ) el artículo 59 de la Ley Concursal tiene un alcance estrictamente procesal/concursal, que no surte plenos efectos económicos hasta que no se apruebe el convenio y, en su caso, el acuerdo concluya con una quita del principal o, en el supuesto de espera, el deudor y sus acreedores pacten que los intereses postconcursales no se cobren. En todo caso, el citado precepto exceptúa de la suspensión de devengo a los créditos con garantía real, que serán exigibles hasta donde alcance la respectiva garantía. En consecuencia, los efectos de las transacciones o hechos económicos se registrarán cuando ocurran, imputándose al ejercicio al que las cuentas anuales se refieran, los gastos y los ingresos que afecten al mismo, con independencia de la fecha de su pago o de su cobro. Tampoco se alteran los criterios de reconocimiento de los elementos de las cuentas anuales. Por ello, el interés moratorio deberá reconocerse como un derecho de cobro siempre que sea probable la obtención de beneficios o rendimientos económicos para la empresa en el futuro, y se pueda valorar con fiabilidad. Entrando en el fondo de la duda planteada y dado que la cuantía del interés moratorio puede determinarse con fiabilidad, la cuestión a dilucidar es si en la situación en la que se encuentra el deudor es probable la obtención de beneficios o rendimientos económicos. ( ) Esta interpretación, consistente en reconocer el ingreso y, en su caso, la correspondiente pérdida por deterioro, guarda sintonía con el principio de no compensación recogido en el apartado 3 del MCC, por el cual, salvo que una norma disponga de forma expresa lo contrario, no podrán compensarse las partidas del activo y del pasivo o las de gastos e ingresos, y se valorarán separadamente los elementos integrantes de las cuentas anuales. Por tanto y como conclusión, la empresa continuará reconociendo los intereses, hasta que se llegue a una solución de convenio o se declare la apertura de la fase de liquidación, y, en su caso, contabilizará el oportuno deterioro. 9

10 Acuerdo de refinanciación Situación de insolvencia Solicitud de declaración del concurso Admisión a trámite Propuesta anticipada de convenio Fase común Declaración de concurso Publicación en el BOE del Auto Comunicación de créditos 1 mes 10

11 Consulta LIVA Artículo y 5 La base imponible podrá reducirse cuando: Requisitos: Que el destinatario de las operaciones sujetas al impuesto no haya hecho efectivo el pago de las cuotas repercutidas Que el devengo de la operación sea anterior al auto de declaración de concurso. Plazo: hasta la finalización del plazo para la comunicación de créditos (1 mes desde la publicación en el BOE del Auto) No procederá la modificación de la base imponible ( ) c) Créditos entre personas o entidades vinculadas definidas en el artículo 79.5 LIVA. ( ) Los artículos 190 a 191 cuarter de la Ley 22/2003, regulatorios del procedimiento abreviado, en la redacción vigente desde dada por el artículo único 107 de la Ley 38/2011, no contemplan una reducción a la mitad de los plazos previstos en la Ley Concursal, por lo que el plazo establecido en el artículo º de dicha Ley para la comunicación de créditos en dichos concursos, tanto por el procedimiento general como el abreviado, será de un mes. Consulta La empresa podrá modificar la base imponible por el procedimiento previsto en el artículo LIVA si concurren los requisitos en él previstos, aunque no haya hecho uso del procedimiento previsto en el artículo

No procederá la modificación de la base imponible ( ) c) Créditos entre")

12 Consulta Debe tenerse en cuenta que, aunque la Ley 37/1992 no contempla la posibilidad de que un tercero, distinto del propio sujeto pasivo, proceda a la rectificación del Impuesto devengado en una operación, el artículo 40 de la Ley General Tributaria, en los casos en los que el sujeto original se corresponda con una entidad disuelta y liquidada, abre la vía de que sean los propios socios o partícipes que percibieron la cuota de liquidación quienes realicen la modificación de la base imponible, siempre que los mismos tengan la consideración de empresarios o profesionales a efectos del Impuesto sobre el Valor Añadido. En consecuencia, los socios o partícipes de la consultante, entidad disuelta y liquidada, que tengan la condición de empresarios o profesionales a efectos del Impuesto podrán rectificar las cuotas repercutidas, con el límite de la parte de la deuda que les hubiera correspondido en la cuota de liquidación. RIVA Artículo 24 Condiciones para la rectificación: Las operaciones cuya base se pretenda rectificar deberán haber sido facturadas y anotadas en el libro registro de facturas expedidas por el acreedor en tiempo y forma. La disminución de la base imponible está condicionada a la expedición y remisión del documento que rectifique el anteriormente expedido. El acreedor deberá comunicar a la Delegación o Administración de la AEAT correspondiente a su domicilio fiscal, en el plazo de 1 mes desde la expedición de la factura rectificativa, la modificación de la base practicada, haciendo constar que: - No se refiere a créditos garantizados, afianzados o asegurados, - No se refiere a créditos entre personas o entidades vinculadas, - Ni a operaciones cuyo destinatario no está establecido en territorio de aplicación del impuesto, ni en Canarias, Ceuta o Melilla. A esta comunicación se acompañará: - Copia de las facturas rectificativas (en las que se consignarán las fechas de expedición de las correspondientes facturas rectificadas.) - Copia del auto judicial de la declaración de concurso del destinatario de las operaciones cuya base imponible se modifica o la certificación del RM acreditativa de aquél. 12

13 Acuerdo de refinanciación Situación de insolvencia Solicitud de declaración del concurso Admisión a trámite Propuesta anticipada de convenio Fase común Declaración de concurso Publicación en el BOE del Auto Comunicación de créditos Administración concursal Informe Demanda incidental Sentencia Inventario y Lista de Acreedores Modificación Informe Resolución que cierra la fase común Fase de convenio 13

14 Fase de convenio Junta de acreedores Propuesta de convenio Acuerdo de refinanciación Propuesta anticipada de convenio Aprobación Realización: FIN No Realización Votación No Aprobación Fase de liquidación 14

15 TRLIS. Artículo 12.2 Consulta V la mera declaración de concurso de una entidad vinculada no puede considerarse como una insolvencia judicialmente declarada el auto del juez por el que acuerde la apertura de la fase de liquidación sería la declaración judicial más clara de insolvencia que exige el artículo 12 del TRLIS para las personas o entidades vinculadas, ya sea en la fase inicial del concurso, ya sea como consecuencia del incumplimiento de un convenio concursal No serán deducibles las pérdidas para la cobertura del riesgo derivado de las posibles insolvencias de personas o entidades vinculadas con el acreedor, salvo en el caso de insolvencia judicialmente declarada, ni las pérdidas basadas en estimaciones globales del riesgo de insolvencia de clientes y deudores.(..). cuenta (asiento contabilizado en el ejercicio de la insolvencia) debe haber 436 Clientes de dudoso cobro (base 100; IVA 21) Clientes Pérdida por deterioro de créditos Deterioro de valor créditos por op. comerciales 121 cuenta (asiento por la insolvencia no deducible) debe haber 4740 Activos por diferencias temporarias deducibles 36, Impuesto diferido (30%) 36,3 cuenta Deducibilidad (diferencia temporaria : disminución por la insolvencia que no fue debe haber fiscalmente deducible ) 4740 Activos por diferencias temporarias deducibles 36, Impuesto diferido (30%) 36,3 15

16 i/c/a/c/ BOICAC 90/2012 (1) El tratamiento contable para la empresa concursada está recogido en la NRV 9º Baja de pasivos financieros. La empresa concursada deberá analizar si a raíz de la aprobación del convenio las nuevas condiciones de la deuda son sustancialmente diferentes o no: (a) Si las condiciones son sustancialmente diferentes: se dará de baja el pasivo financiero original y se reconocerá el nuevo pasivo por su valor razonable. La diferencia se contabilizará como un ingreso en la cuenta de pérdidas y ganancias del ejercicio, minorado, en su caso, en el importe de los costes de transacción atribuibles. Dicho resultado se mostrará en el margen financiero debiendo crear la empresa una partida específica con adecuada denominación si su importe es significativo. A tal efecto, se propone la siguiente denominación: Ingresos financieros derivados de convenios de acreedores. (b) Si las condiciones no son sustancialmente diferentes: no se dará de baja el pasivo financiero original, registrando, en su caso, el importe de las comisiones pagadas como un ajuste en su valor contable. Se calculará un nuevo tipo de interés efectivo, que será el que iguale el valor en libros del pasivo financiero en la fecha de modificación con los flujos de efectivo a pagar según las nuevas condiciones. Por último, se plantea la cuestión de cuándo habrán de realizarse los ajustes contables referidos en los párrafos anteriores. El artículo 133 de la Ley Concursal, al referirse al comienzo y alcance de la eficacia del convenio establece: El convenio adquirirá plena eficacia desde la fecha de la sentencia de su aprobación, salvo que, recurrida ésta, quede afectado por las consecuencias del acuerdo de suspensión que, en su caso, adopte el juez conforme a lo dispuesto en el apartado 5 del artículo 197. Asimismo, el artículo de la mencionada norma determina que la declaración de incumplimiento del convenio supondrá la rescisión de éste y la desaparición de los efectos sobre los créditos a que se refiere el artículo 136. De todo lo anterior, se desprende que la contabilización del efecto de la aprobación del convenio con los acreedores, se reflejará en las cuentas anuales del ejercicio en que se apruebe judicialmente, siempre que de forma racional se prevea su cumplimiento y que la empresa pueda seguir aplicando el principio de empresa en funcionamiento. 16

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR I.- Aspectos contables. Dotación de provisión por deterioro de créditos y registro de la pérdida definitiva

INFORME SOBRE LOS EFECTOS CONTABLES Y FISCALES PARA UNA EMPRESA POR LA INSOLVENCIA DE UN DEUDOR I.- Aspectos contables. Dotación de provisión por deterioro de créditos y registro de la pérdida definitiva

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

ASPECTOS LEGALES Y FISCALES DEL CONCURSO DE ACREEDORES. Rosa Pérez /Carmen Ferrer 15 de enero de 2009

ASPECTOS LEGALES Y FISCALES DEL CONCURSO DE ACREEDORES Rosa Pérez /Carmen Ferrer 15 de enero de 2009 ASPECTOS LEGALES DEL CONCURSO DE ACREEDORES Ley 22/2003, de 9 de julio, Concursal Rosa Pérez 15 de enero

ASPECTOS LEGALES Y FISCALES DEL CONCURSO DE ACREEDORES Rosa Pérez /Carmen Ferrer 15 de enero de 2009 ASPECTOS LEGALES DEL CONCURSO DE ACREEDORES Ley 22/2003, de 9 de julio, Concursal Rosa Pérez 15 de enero

Modificación de la Base imponible. Resumen Práctico A) SIN CONCURSO DE ACREEDORES. 1. Para poder efectuar la modificación de la base imponible:

SIN CONCURSO DE ACREEDORES. 1. Para poder efectuar la modificación de la base imponible:") A) SIN CONCURSO DE ACREEDORES 1. PLAZOS 1. Para poder efectuar la modificación de la base imponible: Haber transcurrido 1 año del devengo del IVA repercutido. Son 6 meses en caso de que el Volumen de Operaciones

A) SIN CONCURSO DE ACREEDORES 1. PLAZOS 1. Para poder efectuar la modificación de la base imponible: Haber transcurrido 1 año del devengo del IVA repercutido. Son 6 meses en caso de que el Volumen de Operaciones

Información Tributaria y Mercantil

Información Tributaria y Mercantil Avda. Gral. P rimo de Riv era, 7 - Entlo. - 30008 MUR CIA Telf.: 968 23 72 12 FAX: 968 24 72 90 www.prome r- as esores.co m p rom er@p rome r- as esores. com L MODIFICACION

Información Tributaria y Mercantil Avda. Gral. P rimo de Riv era, 7 - Entlo. - 30008 MUR CIA Telf.: 968 23 72 12 FAX: 968 24 72 90 www.prome r- as esores.co m p rom er@p rome r- as esores. com L MODIFICACION

RECUPERACIÓN IVA IMPAGADOS

Circular 07/2015 Valencia, 19 de febrero de 2015 RECUPERACIÓN IVA IMPAGADOS (Ley 37/1992 del Impuesto sobre el Valor Añadido, Art. 80. tres y cuatro, Modificados por la Ley 28/2014, de 27 de noviembre;

Circular 07/2015 Valencia, 19 de febrero de 2015 RECUPERACIÓN IVA IMPAGADOS (Ley 37/1992 del Impuesto sobre el Valor Añadido, Art. 80. tres y cuatro, Modificados por la Ley 28/2014, de 27 de noviembre;

Circular Fiscal - abril 2015 Presentación declaraciones trimestrales IVA 2015

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Modificación de la Base Imponible del IVA en el caso de impago de las operaciones En situaciones de impago, la Base imponible no se altera, sino que, en aplicación del artículo 80 de la LIVA se produce

Nota Técnica SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

NOTA TÉCNICA DE GARRIDO ABOGADOS Y ASESORES FISCALES FISCAL En mayo de 2010, el Real Decreto-ley 6/2010, de 9 de abril, de medidas para el impulso de la recuperación económica y el empleo, introdujo un

MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO

MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO Carlos Alarcia y Nuria Sigüenza FBS Insight, Diciembre 2014 INTRODUCCIÓN La Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (en

MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO Carlos Alarcia y Nuria Sigüenza FBS Insight, Diciembre 2014 INTRODUCCIÓN La Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (en

FISCALIDAD EN TIEMPOS DE CRISIS: ESTRUCTURACIÓN PATRIMONIAL, POLÍTICAS RETRIBUTIVAS Y GESTIÓN DE LA INSOLVENCIA Y LA MOROSIDAD

FISCALIDAD EN TIEMPOS DE CRISIS: ESTRUCTURACIÓN PATRIMONIAL, POLÍTICAS RETRIBUTIVAS Y GESTIÓN DE LA INSOLVENCIA Y LA MOROSIDAD Joaquín Cuesta Domínguez 10 de marzo de 2009 FISCALIDAD EN TIEMPOS DE CRISIS

FISCALIDAD EN TIEMPOS DE CRISIS: ESTRUCTURACIÓN PATRIMONIAL, POLÍTICAS RETRIBUTIVAS Y GESTIÓN DE LA INSOLVENCIA Y LA MOROSIDAD Joaquín Cuesta Domínguez 10 de marzo de 2009 FISCALIDAD EN TIEMPOS DE CRISIS

DE SU TENOR SE DESPRENDE QUE SOLO PODRÁ OBTENERSE LA REDUCCIÓN DE LA BASE IMPONIBLE, SI SE DAN LOS SIGUIENTES REQUISITOS:

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

MODIFICACION DE LA BASE IMPONIBLE EN LOS SUPUESTOS DE DECLARACION DE CONCURSO DEL DESTINATARIO DE LAS OPERACIONES SUJETAS AL IMPUESTO SOBRE EL VALOR AÑADIDO El artículo 80 párrafo Tercero de la Ley37/1992

Octubre de 2015 MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO. Carlos Alarcia

Octubre de 2015 MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO Carlos Alarcia Modificación de la base imponible del IVA por impago La Ley 37/1992 de 28 de diciembre del Impuesto sobre el Valor Añadido

Octubre de 2015 MODIFICACIÓN DE LA BASE IMPONIBLE DEL IVA POR IMPAGO Carlos Alarcia Modificación de la base imponible del IVA por impago La Ley 37/1992 de 28 de diciembre del Impuesto sobre el Valor Añadido

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO: PRECEPTOS: IVA. Modificación de la base imponible. Créditos incobrables. Transmisión

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC050019 DGT: 29-01-2014 N.º CONSULTA VINCULANTE: V0206/2014 SUMARIO: PRECEPTOS: IVA. Modificación de la base imponible. Créditos incobrables. Transmisión

CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6. IRPF (Ley 35/2006)

") CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6 GANANCIAS Y PÉRDIDAS PATRIMONIALES IRPF (Ley 35/2006) Nº126619-Reintegro de subvenciones. Pregunta: Tratamiento en el IRPF del reintegro de

CONSULTAS programa INFORMA de la Agencia Tributaria. Pág.1/6 GANANCIAS Y PÉRDIDAS PATRIMONIALES IRPF (Ley 35/2006) Nº126619-Reintegro de subvenciones. Pregunta: Tratamiento en el IRPF del reintegro de

Del pan a los libros, pasando por los periódicos y las prótesis: productos que pagan el 4% de IVA. expansion.com 07/06/2013

Noticias Los errores más comunes en la declaración de la Renta. invertia.com 11/06/2013 Hemos entrado en la recta final de la Campaña de la Renta, y pese a que este año se adelantó el plazo, todavía quedan

Noticias Los errores más comunes en la declaración de la Renta. invertia.com 11/06/2013 Hemos entrado en la recta final de la Campaña de la Renta, y pese a que este año se adelantó el plazo, todavía quedan

Fuente: Ministerio de Economía y Hacienda.

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

Resolución de 16 de julio de 2012, de la Dirección. General de Tributos, en relación con la limitación. en la deducibilidad de gastos financieros

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

Resolución de 16 de julio de 2012, de la Dirección General de Tributos, en relación con la limitación en la deducibilidad de gastos financieros en el Impuesto sobre Sociedades. Área Fiscal de Gómez-Acebo

CASO PRÁCTICO Nº 217

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

CASO PRÁCTICO Nº 217 CONSULTA Nuestro sistema informático edita las facturas rectificativas con un texto que así lo indica ( FACTURA RECTIFICATIVA ) pero los importes se consignan en positivo. Hasta ahora

Facturas Rectificativas Cómo se Hacen?

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

Facturas Rectificativas Cómo se Hacen? Diversas son las controversias generadas por la redacción del Reglamento de Obligaciones de Facturación (RD 1496/2003, 28 de Noviembre) en relación con las facturas

NOTA SOBRE LA DEDUCCIO DE LES INSOLVENCIES DE CLIENTS.

NOTA SOBRE LA DEDUCCIO DE LES INSOLVENCIES DE CLIENTS. Barcelona, 15 gener 2016. Benvolguts associats/ades Una de les operacions més comunes en el tancament de l exercici fiscal es la comptabilització

NOTA SOBRE LA DEDUCCIO DE LES INSOLVENCIES DE CLIENTS. Barcelona, 15 gener 2016. Benvolguts associats/ades Una de les operacions més comunes en el tancament de l exercici fiscal es la comptabilització

Real Decreto 1789/2010, de 30 de diciembre

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

Real Decreto 1789/2010, de 30 de diciembre (Disposición Vigente) Real Decreto 1789/2010, de 30 de diciembre RCL 2010\3353 IMPUESTO SOBRE EL VALOR AÑADIDO. Modifica el Reglamento del Impuesto sobre el Valor

La contabilidad en las empresas en concurso y la auditoría de sus cuentas

La contabilidad en las empresas en concurso y la auditoría de sus cuentas Antes de empezar a hablar de los efectos en la contabilidad de las empresas en concurso, es preciso unas breves pinceladas acerca

La contabilidad en las empresas en concurso y la auditoría de sus cuentas Antes de empezar a hablar de los efectos en la contabilidad de las empresas en concurso, es preciso unas breves pinceladas acerca

NOVEDADES TRIBUTARIAS IVA. Tutor/a: Ana I. Hdez. Riaño Email: anahernandez@palma.uned.es

NOVEDADES TRIBUTARIAS IVA Tutor/a: Ana I. Hdez. Riaño Email: anahernandez@palma.uned.es Novedades Tributarias IVA SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE EN CASO DE IMPAGO DE OPERACIONES Créditos

NOVEDADES TRIBUTARIAS IVA Tutor/a: Ana I. Hdez. Riaño Email: anahernandez@palma.uned.es Novedades Tributarias IVA SUPUESTOS DE MODIFICACIÓN DE LA BASE IMPONIBLE EN CASO DE IMPAGO DE OPERACIONES Créditos

RESPONSABILIDAD DE LOS ADMINISTRADORES DE LA SOCIEDAD, EN SITUACIÓN DE DISOLUCIÓN FORZOSA

Goya, 77 Esc. Dcha. 2º 28001-Madrid www.lartributos.com Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 RESPONSABILIDAD DE LOS ADMINISTRADORES DE LA SOCIEDAD, EN SITUACIÓN DE DISOLUCIÓN FORZOSA

Goya, 77 Esc. Dcha. 2º 28001-Madrid www.lartributos.com Teléfono: 91 436 21 99 Fax.: 91 435 79 45 N.I.F.: B85696235 RESPONSABILIDAD DE LOS ADMINISTRADORES DE LA SOCIEDAD, EN SITUACIÓN DE DISOLUCIÓN FORZOSA

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO Artículo 1- El Ayuntamiento de Vila-real, de acuerdo con lo establecido en el artículo

ORDENANZA GENERAL SOBRE APLAZAMIENTOS Y FRACCIONAMIENTOS DEL COBRO DE CREDITOS TRIBUTARIOS Y DEMAS DE DERECHO PUBLICO Artículo 1- El Ayuntamiento de Vila-real, de acuerdo con lo establecido en el artículo

Nuevo Reglamento de Facturación para el 2013

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

C/ Taboada Leal, nº 23 bajo 36203 Vigo Telf. 986482727 Fax 986481704 e-mail: asesoriag5@asesoriag5.com Nuevo Reglamento de Facturación para el 2013 CONTENIDO: 1.- OBLIGACION DE EXPEDIR FACTURA 2.- DOS

SECCIÓN CONTABLE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE

SECCIÓN CONTABLE GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES LA SOCIEDAD PUEDE HABER SATISFECHO GASTOS FINANCIEROS QUE NO SEAN DEDUCIBLES EN ESTE EJERCICIO,

SECCIÓN CONTABLE GASTOS FINANCIEROS NO DEDUCIBLES FISCALMENTE GASTOS FINANCIEROS DEVENGADOS NO DEDUCIBLES LA SOCIEDAD PUEDE HABER SATISFECHO GASTOS FINANCIEROS QUE NO SEAN DEDUCIBLES EN ESTE EJERCICIO,

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Jornada: introducidas por el Real Decreto Ley 6/2010. 5 de Noviembre de 2010

Jornada: Jornada 5 de Noviembre de 2010 Recuperación Recuperación IVA del impagos IVA en y otras caso novedades de impagos y otras novedades introducidas por el Real Decreto Ley 6/2010 introducidas por

Jornada: Jornada 5 de Noviembre de 2010 Recuperación Recuperación IVA del impagos IVA en y otras caso novedades de impagos y otras novedades introducidas por el Real Decreto Ley 6/2010 introducidas por

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

PROYECTO RD MODIFICACION REGLAMENTOS FISCALES IRPF/SOCIEDADES/IRNR/IVA/FACTURACION Entrada en vigor RD = 01-01-2011 RESUMEN MODIFICACIONES PREVISTAS: DEVOLUCION IVA no establecidos en el TAI pero establecidos

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

REF. IMP. SOCIEDADES/14

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

REF. IMP. SOCIEDADES/14 CIRCULAR INFORMATIVA FISCAL Diciembre de 2014 Pau Claris 194-196, 6ª planta 08037 Barcelona Tel. 93 241 39 70 Fax 93 414 77 38 General Castaños 15, 5º izquierda 28004 Madrid Tel.

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL IVA

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

Madrid, 18 de diciembre de 2012 A los Titulares de Escuelas Católicas Directores/as de centros EXCEPTO PAIS VASCO, NAVARRA, CANARIAS, CEUTA Y MELILLA EC05668 NUEVO REGLAMENTO DE FACTURACION A EFECTOS DEL

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD.

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD. Con fecha 20 de marzo de 2002 se publicó la Resolución de 15 de marzo de 2002 del Instituto de

RESOLUCIÓN SOBRE ALGUNOS ASPECTOS DE LA NORMA DE VALORACIÓN DECIMOSEXTA DEL PLAN GENERAL DE CONTABILIDAD. Con fecha 20 de marzo de 2002 se publicó la Resolución de 15 de marzo de 2002 del Instituto de

PLAN DE LIQUIDACIÓN QUE PRESENTA LA ADMINISTRACIÓN CONCURSAL DESIGNADA EN EL PROCEDIMIENTO DE CONCURSO VOLUNTARIO DE LA ENTIDAD PELLICER I FILLS, S.L.

JUZGADO MERCANTIL Nº 1 DE TARRAGONA CONCURSO VOLUNTARIO Nº 241/2012 SECCIÓN 2 PLAN DE LIQUIDACIÓN QUE PRESENTA LA ADMINISTRACIÓN CONCURSAL DESIGNADA EN EL PROCEDIMIENTO DE CONCURSO VOLUNTARIO DE LA ENTIDAD

JUZGADO MERCANTIL Nº 1 DE TARRAGONA CONCURSO VOLUNTARIO Nº 241/2012 SECCIÓN 2 PLAN DE LIQUIDACIÓN QUE PRESENTA LA ADMINISTRACIÓN CONCURSAL DESIGNADA EN EL PROCEDIMIENTO DE CONCURSO VOLUNTARIO DE LA ENTIDAD

2. No obstante lo establecido en el apartado anterior serán deducibles:

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

DEDUCIBILIDAD DOTACIÓN PROVISIONES TÉCNICAS Artículo 13.2 e) Ley 43/1995. Provisión para riesgos y gastos 2. No obstante lo establecido en el apartado anterior serán deducibles: e) Las dotaciones a las

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS DEL AYUNTAMIENTO DE MURCIA

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

establecer, mediante Orden Foral, una fecha de cargo posterior a aquella en la que finalice el periodo voluntario de pago que corresponda a cada

Proyecto de DECRETO FORAL por el que se modifica el Decreto Foral 38/2006, de 2 de agosto, por el que se aprueba el Reglamento de Recaudación del Territorio Histórico de Gipuzkoa. El presente Decreto Foral

Proyecto de DECRETO FORAL por el que se modifica el Decreto Foral 38/2006, de 2 de agosto, por el que se aprueba el Reglamento de Recaudación del Territorio Histórico de Gipuzkoa. El presente Decreto Foral

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

Aprobación del nuevo Reglamento por el que se regulan las obligaciones de facturación Con efectos desde el uno de enero de 2013, se ha aprobado un nuevo Reglamento (Real Decreto 1619/2012, B.O.E. 1 de

NIC 12 Impuesto a las ganancias

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

Impuesto a las ganancias Concepto general El principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de: la recuperación o liquidación

6. PUBLICIDAD E IMPUGNACION DEL INFORME DE LA ADMINISTRACIÓN CONCURSAL

Ernst & Young Abogados 6. PUBLICIDAD E IMPUGNACION DEL INFORME DE LA ADMINISTRACIÓN CONCURSAL La nueva Ley concursal regula en el Capítulo IV del Título IV cuál es la publicidad adecuada que debe darse

Ernst & Young Abogados 6. PUBLICIDAD E IMPUGNACION DEL INFORME DE LA ADMINISTRACIÓN CONCURSAL La nueva Ley concursal regula en el Capítulo IV del Título IV cuál es la publicidad adecuada que debe darse

3. COMISIÓN POR DESCUBIERTOS EN CUENTA Y EXCEDIDOS EN CUENTAS DE CRÉDITO

EPÍGRAFE 12º, Página 1 de 5 EPÍGRAFE 12: CRÉDITOS Y PRÉSTAMOS. (Créditos, Préstamos. Efectos Financieros, Descubiertos en Cuenta Corriente, Excedidos en Cuenta de Crédito y Anticipos sobre Efectos) 1.

EPÍGRAFE 12º, Página 1 de 5 EPÍGRAFE 12: CRÉDITOS Y PRÉSTAMOS. (Créditos, Préstamos. Efectos Financieros, Descubiertos en Cuenta Corriente, Excedidos en Cuenta de Crédito y Anticipos sobre Efectos) 1.

OBLIGACIÓN DE FACTURAR

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

OBLIGACIÓN DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, de 17 de diciembre, General tributaria, en su artículo 29.2e), en el artículo 164, apartado

IMPUESTO SOBRE SOCIEDADES CIERRE EJERCICIO 2013

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 25/14 - Marzo 2014 Pagina 1/7 IMPUESTO SOBRE SOCIEDADES CIERRE EJERCICIO 2013 Como consecuencia de las numerosas modificaciones tributarias

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 25/14 - Marzo 2014 Pagina 1/7 IMPUESTO SOBRE SOCIEDADES CIERRE EJERCICIO 2013 Como consecuencia de las numerosas modificaciones tributarias

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CONSIDERACIONES GENERALES SOBRE EL DEBER DE FACTURAR OBLIGACION DE FACTURAR La obligación de facturar de los empresarios y profesionales se recoge en la Ley 58/2003, General Tributaria, en la Ley 37/1992,

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

CAPÍTULO DE GASTOS Y FACTURAS/ JUSTIFICANTES RECIBIDOS INDICE: A PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 2 1 - DATOS GENERALES:... 4 a) Tipo Operación:... 4 b) Tipo de Registro... 5 c) Operaciones Especiales...

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMIA Y HACIENDA SECRETARIA GENERAL DE HACIENDA DIRECCION GENERAL DE TRIBUTOS

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION Real Decreto xx/2004, de xx de xx, por el que se modifican el Reglamento del Impuesto sobre el Valor

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION Real Decreto xx/2004, de xx de xx, por el que se modifican el Reglamento del Impuesto sobre el Valor

Caja Rural de Albacete, Ciudad Real y Cuenca, S.C.C. (Globalcaja) FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6

FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6") FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6 EPÍGRAFE 13º: CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS Y ANTICIPOS SOBRE EFECTOS. C O M I S I Ó N / COMPENSACIÓN % Máximo sobre el saldo Mínimo por operación

FOLLETO DE TARIFAS EPÍGRAFE 13 Página 1 de 6 EPÍGRAFE 13º: CRÉDITOS Y PRÉSTAMOS, EFECTOS FINANCIEROS Y ANTICIPOS SOBRE EFECTOS. C O M I S I Ó N / COMPENSACIÓN % Máximo sobre el saldo Mínimo por operación

Se debe expedir una factura rectificativa (o, en su caso, tique o documento sustitutivo rectificativo) en los siguientes supuestos:

en los siguientes supuestos:") AACCTTUALLIIDAD FFIISSCCAALL LA RECTIFICACION DE LAS FACTURAS :: A P E C T O S F O R M A L E S, F I S C A L E S Y C O N T A B L E S La rectificación de facturas es una práctica muy frecuente en el tráfico

AACCTTUALLIIDAD FFIISSCCAALL LA RECTIFICACION DE LAS FACTURAS :: A P E C T O S F O R M A L E S, F I S C A L E S Y C O N T A B L E S La rectificación de facturas es una práctica muy frecuente en el tráfico

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 En vigor desde el 14-08-2013

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 EPÍGRAFE 14º CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta Corriente, Libretas de Ahorro, Excedidos

CAJA DE AHORROS Y M.P. DE ONTINYENT EPÍGRAFE 14º - Página 1 EPÍGRAFE 14º CRÉDITOS Y PRÉSTAMOS (Créditos, Préstamos, Efectos Financieros, Descubiertos en Cuenta Corriente, Libretas de Ahorro, Excedidos

Normativas Fiscales - Marzo 2015

Normativas Fiscales - Marzo 2015 Reforma del Impuesto sobre Sociedades El pasado 1 de enero de 2015 entró en vigor la nueva Ley 27/2014 del Impuesto sobre Sociedades. A continuación, se resumen los puntos

Normativas Fiscales - Marzo 2015 Reforma del Impuesto sobre Sociedades El pasado 1 de enero de 2015 entró en vigor la nueva Ley 27/2014 del Impuesto sobre Sociedades. A continuación, se resumen los puntos

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS.

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

RÉGIMEN FISCAL DE LAS AGRUPACIONES DE INTERÉS ECONÓMICO Y UNIONES TEMPORALES DE EMPRESAS. P&A CONSULTORES DEPARTAMENTO TRIBUTARIO COLECCIÓN JURÍDICO-TRIBUTARIO DOCUMENTOS. Documento 2/2003 (15 de enero

I. Disposiciones generales

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

31324 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 5610 ORDEN de 10 de diciembre de 2014, por la que se establece la domiciliación bancaria como forma de pago obligatoria de

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

PREGUNTAS FRECUENTES. relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

PREGUNTAS FRECUENTES relativas a las DECLARACIONES INFORMATIVAS MODELOS 340 Y 347 (Declaración informativa de operaciones incluidas en los libros registro y otras operaciones, regulada en el artículo 36

UN NUEVO PROCEDIMIENTO DE NEGOCIACIÓN DE DEUDAS DE LOS EMPRESARIOS: EL ACUERDO EXTRAJUDICIAL DE PAGOS

UN NUEVO PROCEDIMIENTO DE NEGOCIACIÓN DE DEUDAS DE LOS EMPRESARIOS: EL ACUERDO EXTRAJUDICIAL DE PAGOS Una de las novedades más significativas que introduce la Ley 14/2013 de apoyo al emprendedor en el

UN NUEVO PROCEDIMIENTO DE NEGOCIACIÓN DE DEUDAS DE LOS EMPRESARIOS: EL ACUERDO EXTRAJUDICIAL DE PAGOS Una de las novedades más significativas que introduce la Ley 14/2013 de apoyo al emprendedor en el

1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS. Clase de operación y concepto

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

Epígrafe 5, Página 1 5.- PRÉSTAMOS Y CRÉDITOS EN DIVISA 1.- PRÉSTAMOS PARA FINANCIACIÓN DE EXPORTACIONES E IMPORTACIONES DE BIENES Y SERVICIOS Clase de operación y concepto % Mínimo 1. de apertura. Aplicable

DERIVACION RESPONSABILIDAD A ADMINISTRADORES POR DEUDAS CUOTAS SEGURIDAD SOCIAL

CIRCULAR INFORMATIVA núm. 131024 DERIVACION RESPONSABILIDAD A ADMINISTRADORES POR DEUDAS CUOTAS SEGURIDAD SOCIAL Sres., Empiezan a ser frecuentes las actas de derivación de responsabilidad solidaria contra

CIRCULAR INFORMATIVA núm. 131024 DERIVACION RESPONSABILIDAD A ADMINISTRADORES POR DEUDAS CUOTAS SEGURIDAD SOCIAL Sres., Empiezan a ser frecuentes las actas de derivación de responsabilidad solidaria contra

MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

Comisión por cancelación anticipada

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

Fiscal Impuestos BASE DE DATOS NORMACEF FISCAL Y CONTABLE. Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051073 DGT: 07-04-2014 N.º CONSULTA VINCULANTE: V0986/2014 SUMARIO: PRECEPTOS: IS. Base imponible. Gastos deducibles. Otros gastos deducibles. Gastos

APUNTES SOBRE LA ACTUALIDAD FISCAL JUNIO 2.010 SUMARIO

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

APUNTES SOBRE LA ACTUALIDAD JUNIO 2.010 SUMARIO 1. CONSECUENCIAS DE LOS CAMBIOS DE TIPOS IMPOSITIVOS DEL IVA A PARTIR DE 1 DE JULIO DE 2010 Se analizan en particular las ejecuciones de obra, las prestaciones

APUNTES SOBRE LA ACTUALIDAD FISCAL

INFORME APUNTES SOBRE LA ACTUALIDAD ABRIL 2.014 SUMARIO 1. NOVEDADES ES CONTEMPLADAS EN EL REAL DECRETO-LEY 4/2014 DE MEDIDAS URGENTES, REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL Se contemplan

INFORME APUNTES SOBRE LA ACTUALIDAD ABRIL 2.014 SUMARIO 1. NOVEDADES ES CONTEMPLADAS EN EL REAL DECRETO-LEY 4/2014 DE MEDIDAS URGENTES, REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL Se contemplan

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

CUESTION- Tributación directa e indirecta de la indemnización entregada por el

NUM-CONSULTA V1675-08 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 15/09/2008 NORMATIVA Ley 37/1992 arts. 4, 78 y 80 TRLIS RDLeg 4/2004 art. 10 y 19 DESCRIPCION- La entidad consultante

NUM-CONSULTA V1675-08 ORGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 15/09/2008 NORMATIVA Ley 37/1992 arts. 4, 78 y 80 TRLIS RDLeg 4/2004 art. 10 y 19 DESCRIPCION- La entidad consultante

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS Jefe de Área de Planificación de Sistemas Informáticos S.G. de Aplicaciones de Contabilidad y Control

MODELO INFORMÁTICO PARA LA EXPEDICIÓN POR LOS ÓRGANOS GESTORES DE DOCUMENTOS DE INGRESOS NO TRIBUTARIOS Jefe de Área de Planificación de Sistemas Informáticos S.G. de Aplicaciones de Contabilidad y Control

FOLLETO DE TARIFAS EPÍGRAFE: 13 Página: 1

Soc. Coop. de Cdto. En vigor desde 30/10/2013 FOLLETO DE TARIFAS EPÍGRAFE: 13 Página: 1 PRÉSTAMOS Y CRÉDITOS. COMISIÓN % sobre Mínimo - Fijo saldo Euros Apertura y renovación (Nota 1) Préstamos y Créditos

Soc. Coop. de Cdto. En vigor desde 30/10/2013 FOLLETO DE TARIFAS EPÍGRAFE: 13 Página: 1 PRÉSTAMOS Y CRÉDITOS. COMISIÓN % sobre Mínimo - Fijo saldo Euros Apertura y renovación (Nota 1) Préstamos y Créditos

I. RELACIONES ENTRE LA NORMATIVA CONTABLE Y LA NORMATIVA FISCAL.

I. RELACIONES ENTRE LA NORMATIVA CONTABLE Y LA NORMATIVA FISCAL. Las relaciones entre la contabilidad y la fiscalidad han sido siempre complejas debido fundamentalmente a la divergencias entre sus objetivos.

I. RELACIONES ENTRE LA NORMATIVA CONTABLE Y LA NORMATIVA FISCAL. Las relaciones entre la contabilidad y la fiscalidad han sido siempre complejas debido fundamentalmente a la divergencias entre sus objetivos.

NUEVO REGLAMENTO DE LA FACTURACION (INFORMACION AMPLIADA)

") El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

El Decreto Foral 4/2013 de 22 de Enero, establece que, los empresarios o profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en

Medidas eficaces para el cobro de morosos

Medidas eficaces para el cobro de morosos El presente artículo pretende apuntar una serie de medidas para el cobro de deudas vencidas, tanto en sede extrajudicial como judicial, entre aquéllas que se han

Medidas eficaces para el cobro de morosos El presente artículo pretende apuntar una serie de medidas para el cobro de deudas vencidas, tanto en sede extrajudicial como judicial, entre aquéllas que se han

Artículos 138 a 143 Real Decreto 1065/2007, de 27 julio,

Artículos 138 a 143 Real Decreto 1065/2007, de 27 julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas

Artículos 138 a 143 Real Decreto 1065/2007, de 27 julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas

COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

C/Balmes, 132 edifici IDEC 08008 Barcelona www.accid.org info@accid.org COMISIÓN DE CONTABILIDAD Y FISCALIDAD DE ACCID Comentarios sobre diversos aspectos fiscales de la norma de actualización de balances

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO.

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO. - Los ingresos por operaciones de tráfico, pueden originar unos derechos de cobro que se recogen en el subgrupo 43 CLIENTES y 44 DEUDORES VARIOS. CLIENTES:

TEMA 8.- DEUDORES POR OPERACIONES DE TRÁFICO. - Los ingresos por operaciones de tráfico, pueden originar unos derechos de cobro que se recogen en el subgrupo 43 CLIENTES y 44 DEUDORES VARIOS. CLIENTES:

Reestructuración y Cancelación de deudas: La baja de pasivos del balance

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 -

SOCIEDAD PRESTAMISTA, S.A. DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 - Operación nº 1 Préstamo de 100.000,00 A. Detallar operaciones e intervinientes. a) Intervinientes. DATOS DEL OBLIGADO TRIBUTARIO

SOCIEDAD PRESTAMISTA, S.A. DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 - Operación nº 1 Préstamo de 100.000,00 A. Detallar operaciones e intervinientes. a) Intervinientes. DATOS DEL OBLIGADO TRIBUTARIO

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso

REAL DECRETO 1108/1999, DE 25 DE JUNIO, POR EL QUE SE REGULA EL SISTEMA DE CUENTA CORRIENTE EN MATERIA TRIBUTARIA. *

REAL DECRETO 1108/1999, DE 25 DE JUNIO, POR EL QUE SE REGULA EL SISTEMA DE CUENTA CORRIENTE EN MATERIA TRIBUTARIA. * (B.O.E. núm. 161 de 7 de julio de 1999) La Ley 1/1998, de 26 de febrero, de Derechos

REAL DECRETO 1108/1999, DE 25 DE JUNIO, POR EL QUE SE REGULA EL SISTEMA DE CUENTA CORRIENTE EN MATERIA TRIBUTARIA. * (B.O.E. núm. 161 de 7 de julio de 1999) La Ley 1/1998, de 26 de febrero, de Derechos

GRUPO 4 ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES Instrumentos financieros y cuentas que tengan su origen en el tráfico de la empresa, así como las cuentas con las Administraciones Públicas, incluso las

IMPUESTO SOBRE SOCIEDADES

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

Miembro de IMPUESTO SOBRE SOCIEDADES La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en materia de imputación temporal, actualiza el principio de devengo en consonancia con el recogido

que sea suficiente a estos efectos una marca lógica o el mantenimiento de otro fichero alternativo en el que se registren las bajas producidas.

Otras cuestiones de interés. Cumplimiento de obligaciones previstas en la LOPD por parte de la administración Concursal de una sociedad mercantil. Informe 064/2006 El consultante solicita información acerca

Otras cuestiones de interés. Cumplimiento de obligaciones previstas en la LOPD por parte de la administración Concursal de una sociedad mercantil. Informe 064/2006 El consultante solicita información acerca

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES El pasado día 28 de septiembre de 2013 se publicó la Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización en el Boletín Oficial del Estado,

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES El pasado día 28 de septiembre de 2013 se publicó la Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización en el Boletín Oficial del Estado,

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

CAPÍTULO DE GASTOS Y FACTURAS RECIBIDAS INDICE: 0 PANTALLA DE REGISTRO DE UN NUEVO GASTO:... 1 1 - DATOS GENERALES:... 3 a) Tipo Operación:... 3 b) Tipo de Registro... 4 c) Operaciones Especiales... 6

EL SEGURO DE RESPONSABILIDAD CIVIL Y LA GARANTÍA EQUIVALENTE DE LOS ADMINISTRADORES CONCURSARLES Real Decreto 1333/2012, de 21 de Septiembre

Circular nº 7/201 /201 1 EL SEGURO DE RESPONSABILIDAD CIVIL Y LA GARANTÍA EQUIVALENTE DE LOS ADMINISTRADORES CONCURSARLES Real Decreto 1/2012, de 21 de Septiembre MG/Circulares/Circular 7 Circular nº 7/201

Circular nº 7/201 /201 1 EL SEGURO DE RESPONSABILIDAD CIVIL Y LA GARANTÍA EQUIVALENTE DE LOS ADMINISTRADORES CONCURSARLES Real Decreto 1/2012, de 21 de Septiembre MG/Circulares/Circular 7 Circular nº 7/201

LA COMUNICACIÓN Y EL RECONOCIMIENTO DE CRÉDITOS.

LA COMUNICACIÓN Y EL RECONOCIMIENTO DE CRÉDITOS. JESÚS M. CASTAÑO JABATO Gestor Procesal del Juzgado Mercantil de Salamanca Abogado colegiado ICASAL, no ejerciente. SUMARIO: 1. Introducción.- 2. Carácter

LA COMUNICACIÓN Y EL RECONOCIMIENTO DE CRÉDITOS. JESÚS M. CASTAÑO JABATO Gestor Procesal del Juzgado Mercantil de Salamanca Abogado colegiado ICASAL, no ejerciente. SUMARIO: 1. Introducción.- 2. Carácter

NUEVO P.G.C. 2007 BENEFICIOS

NUEVO P.G.C. 2007 IMPUESTO SOBRE BENEFICIOS ASPECTOS MÁS SIGNIFICATIVOS PGC 1990 Cálculo del gasto por impuesto devengado. Análisis de las diferencias entre el resultado contable y el resultado fiscal.

NUEVO P.G.C. 2007 IMPUESTO SOBRE BENEFICIOS ASPECTOS MÁS SIGNIFICATIVOS PGC 1990 Cálculo del gasto por impuesto devengado. Análisis de las diferencias entre el resultado contable y el resultado fiscal.