T2. El modelo lineal simple

|

|

|

- Manuela Jiménez Hernández

- hace 7 años

- Vistas:

Transcripción

1 T2. El modelo lineal simple Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso Curso / 40

2 Índice 1 Planteamiento e hipótesis básicas 2 Estimación de los parámetros de regresión 3 Propiedades de los estimadores Teorema de Gauss-Markov Estimación con Gretl 4 Intervalos de confianza 5 Contrastes asociados a un modelo ANOVA Evaluación de la capacidad explicativa 6 Predicción Evaluación de predicciones Curso / 40

3 El modelo lineal simple Competencias El modelo lineal simple ya ha sido estudiado en la asignatura Introducción a la estadística económica, si bien entonces se adoptaba una óptica descriptiva y ahora se completa con el análisis inferencial, incluyendo la construcción de intervalos de confianza y la realización de contrastes asociados a un modelo. Una vez superado este tema los alumnos serán capaces de: Estimar e interpretar los parámetros de un modelo lineal simple. Enunciar y resolver el contraste de significación del modelo. Utilizar las opciones de estimación de Grel e interpretar correctamente el output. Curso / 40

4 Planteamiento e hipótesis básicas Especificación de un modelo Teoría económica Y = f(x) Supuestos teóricos Conductas humanas Componente aleatoria u Errores de medida Factores no medibles Modelo econométrico Y = f(x) + u Teoría Keynesiana: C t = β 1 + β 2 R t Hipótesis: β 1 > 0, 0 < β 2 < 1 Componente errática del consumo: u Modelo econométrico del Consumo: C t = β 1 + β 2 R t + u t Curso / 40

5 Planteamiento e hipótesis básicas Hipótesis básicas Hipótesis Supuesto Hipótesis sobre u sobre Y Esperanza E(u i ) = 0 Esperanza de la E(Y /X i ) = β 1 + β 2 X i i = 1,..., n perturbación nula i = 1,..., n Varianza Var(u i ) = σ 2 Homocedasticidad Var(Y /X i ) = σ 2 i = 1,..., n i = 1,..., n Correlación Cov(u i, u j ) = 0 No Cov(Y /X i, Y /X j ) = 0 i j = 1,..., n autocorrelación i j = 1,..., n Distr.Prob. u i N (0, σ) Normalidad Y /X i N (β 1 + β 2 X i, σ) na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

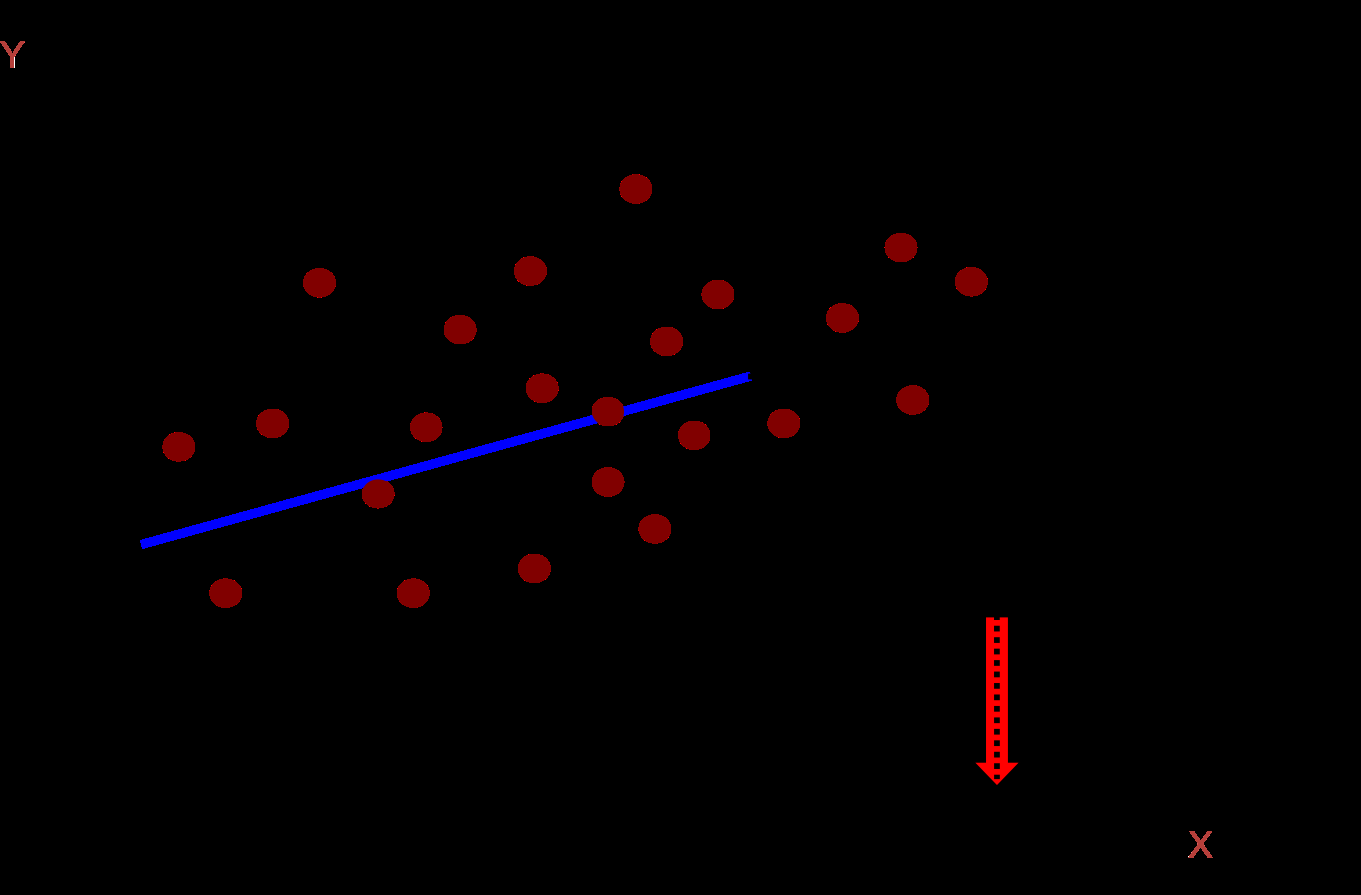

6 Planteamiento e hipótesis básicas Modelo de regresión Línea de regresión poblacional Curso / 40

7 Estimación de los parámetros de regresión Estimación del modelo Información estadística Muestras temporales Muestras de corte transversal Muestras de panel Métodos de estimación Método de mínimos cuadrados Método de máxima verosimilitud Método de los momentos Análisis de los estimadores Curso / 40

8 Estimación de los parámetros de regresión Estimación Objetivos: Estimar un modelo lineal Ŷ i = ˆβ 1 + ˆβ 2 X i que aproxime lo mejor posible los valores observados de Y. Ŷ i = ˆβ 1 + ˆβ 2 X i Y i û i = Y i Ŷ i Valores estimados Valores observados Errores de estimación o residuos Curso / 40

9 Estimación de los parámetros de regresión Estimación mínimo cuadrática Función a minimizar n n ) 2 n ) 2 ûi 2 = (Y i Ŷ i = (Y i ˆβ 1 ˆβ 2 X i Estimadores mínimo cuadráticos (EMC) n ( Xi X ) ( Y i Ȳ ) ˆβ 2 = S XY S 2 X = n ( Xi X ) 2 ˆβ 1 = Ȳ ˆβ 2 X Curso / 40

10 Estimación de los parámetros de regresión Estimadores mínimo cuadráticos Propiedades descriptivas n û i = 0 Ȳ = ˆβ 1 + ˆβ 2 X n X i û i = 0 n Ŷ i û i = 0 Curso / 40

11 Estimación de los parámetros de regresión Estimación máximo verosímil u i N (0, σ) Y /X i N (β 1 + β 2 X i, σ) f (y i ) = f (y i, β 1, β 2, σ 2 ) = 1 e 1 (y i β 1 β 2 x i ) 2 2 σ 2 2πσ L(y 1,, y n, β 1, β 2, σ 2 ) = n f (y i, β 1, β 2, σ 2 ) ( = n 1 2πσ e 1 2 ) (y i β 1 β 2 x i ) 2 σ 2 ( ) n = 1 2πσ e 1 n (y i β 1 β 2 x i ) 2 2 σ 2 Curso / 40

12 Estimación de los parámetros de regresión Estimación máximo verosímil Función a maximizar ln L(y 1,..., y n, β 1, β 2, σ 2 ) = n 2 ln(2π) n 2 ln(σ2 ) 1 2 n (y i β 1 β 2 x i ) 2 σ 2 Estimadores máximo verosímiles (EMV) ˆβ 2 = S XY S 2 X ; ˆβ 1 = Ȳ ˆβ 2 X ˆσ 2 = n ûi 2 n Curso / 40

13 Propiedades de los estimadores Características de los estimadores Estimadores Esperanzas Varianzas ˆβ 1 ( ) ( ) E ˆβ1 = β 1 Var ˆβ1 = σ 2 n X 2 i n n (X i X) 2 ˆβ 2 ( ) ( ) E ˆβ 2 = β 2 Var ˆβ 2 σ = 2 n (X i X) 2 Propiedades de los estimadores: Insesgados, Consistentes, Óptimos na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

14 Propiedades de los estimadores Teorema de Gauss-Markov Teorema de Gauss-Markov Dentro de la familia de estimadores lineales e insesgados, los EMC son óptimos en el sentido de que presentan mínima varianza Curso / 40

15 Propiedades de los estimadores Teorema de Gauss-Markov Distribución de los estimadores Distribución de ˆβ 1 y ˆβ 2 Bajo la hipótesis de normalidad de las perturbaciones u N (0, σ) se garantiza la normalidad de los estimadores: ) ˆβ 1 N (β 1, σ ˆβ1 ) ; ˆβ2 N (β 2, σ ˆβ2 Estimador de la varianza La varianza σ 2 es deconocida y por tanto también lo serán: σ 2ˆβ 1 y σ 2ˆβ 2 S 2 = n ûi 2 n 2 E(S 2 ) = σ 2 Curso / 40

16 Propiedades de los estimadores Teorema de Gauss-Markov Estimación de las varianzas σ 2 n X 2 i ( ) Var ˆβ1 = n n ( Xi X ) 2 S 2 n X 2 i S 2ˆβ1 = n n ( Xi X ) 2 S 2ˆβ 2 = S 2 n ( Xi X ) 2 Curso / 40

17 Propiedades de los estimadores Estimación con Gretl Estimación con Gretl Modelo 1: MCO, usando las observaciones (T = 15) Variable dependiente: consumo Coeficiente Desv. típica const -49, ,9325 renta 0, }{{} 0, } {{ } = ˆβ 2 =S ˆβ2 na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

18 Propiedades de los estimadores Estimación con Gretl Estimación con Gretl 900 consumo con respecto a renta (con ajuste mínimo-cuadrático) Y = X consumo renta Curso / 40

19 Intervalos de confianza Análisis inferencial Para los parámetros de regresión ( ) ˆβ N β, σ ˆβ ˆβ β σ ˆβ N (0, 1) ˆβ β S ˆβ t n 2 Para la varianza poblacional d S 2 = (n 2)S 2 σ 2 χ 2 n 1 Curso / 40

20 Intervalos de confianza Intervalos de confianza para los parámetros de regresión IC para β con un nivel de confianza 1 α ( ) ( ) d ˆβ β P ˆβ k α = 1 α P k α = 1 α ( ) [ P ˆβ k α S ˆβ β ˆβ + k α S ˆβ = 1 α ˆβ ks ˆβ, ˆβ + ks ˆβ] S ˆβ 0.5 Función de densidad t(n-2=13) Valores probabilidad a dos colas = 0.05 Valor crítico k α= Curso / 40

![Intervalos de confianza Intervalos de confianza para la varianza poblaconal IC para σ 2 con un nivel de confianza 1 α ( ) ( ) (n 2)S 2 (n 2)S 2 P σ 2 < k 1 = P σ 2 > k 2 = α 2 [ (n 2)S 2 k 2, ] (n](/docs-images/59/43554944/images/21-1.png "2)S 2 k 1 0.09 Función de densidad Chi-cuadrado(n-2=13) 0.08 0.07 0.06 0.05 0.04 0.03 0.02 0.01 probabilidad en la cola derecha = 0.05 0 0 5 10 15 20 25 30 Valores Valor crítico k α= 22.")

21 Intervalos de confianza Intervalos de confianza para la varianza poblaconal IC para σ 2 con un nivel de confianza 1 α ( ) ( ) (n 2)S 2 (n 2)S 2 P σ 2 < k 1 = P σ 2 > k 2 = α 2 [ (n 2)S 2 k 2, ] (n 2)S 2 k Función de densidad Chi-cuadrado(n-2=13) probabilidad en la cola derecha = Valores Valor crítico k α= Curso / 40

22 Contrastes asociados a un modelo Contrastes de significación: Y i = β 1 + β 2 X i + u i Contraste básico: explica X los cambios de Y? Valor muestral: H 0 : β 2 = 0 H 1 : β 2 0 Contraste individual t de Student ˆβ 2 β 2 S ˆβ2 t n 2 Nivel crítico: p = P d ˆβ2 = ˆβ 2 S ˆβ 2 ( ) t n 2 > d ˆβ2 Conclusión: Para p bajo se rechaza la hipótesis (por tanto se concluye que X tiene sentido para explicar Y) na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

23 Contrastes asociados a un modelo Contraste de significación con Gretl Modelo 1: MCO, usando las observaciones (T = 15) Variable dependiente: consumo Coeficiente Desv. Típica Estadístico t Valor p const *** renta ,3539 }{{} 0,0000 }{{} *** ˆβ 2 0 p=p( t 13 >46,3539) = S ˆβ 0, Conclusión Se rechaza la nulidad del coeficiente de la renta y por tanto ésta es una variable relevante para explicar el consumo Curso / 40

24 Contrastes asociados a un modelo ANOVA Análisis de la varianza Ŷi = ˆβ 1 + ˆβ 2 X i VT = n ( Yi Ȳ ) 2 VE = n ) 2 n (Ŷi Ȳ ; VNE = ûi 2 na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

25 Contrastes asociados a un modelo ANOVA Análisis de la varianza (ANOVA) ( Yi Ȳ ) = ) ) (Ŷi Ȳ + (Y i Ŷ i n ( Yi Ȳ ) n ) 2 2 n ) 2 = (Ŷi Ȳ + (Y i Ŷ i ANOVA en Gretl Análisis de Varianza: Suma de cuadrados gl Media de cuadrados Regresión (VE) Residuo (VNE) Total (VT) R 2 = / = F(1, 13) = / = [Valor p 7.98e-16] Curso / 40

26 Contrastes asociados a un modelo ANOVA Análisis de varianza (ANOVA) VT VE VNE Variabilidad g.l. Ratios n ( Yi Ȳ ) 2 n ) 2 (Ŷi Ȳ = ˆβ 2 2 n n ( Xi X ) 2 ( ) 2 n Y i Ŷi = n-1 1 ˆβ 2 2 n (Y i Ȳ ) 2 n 1 n ( Xi X ) 2 û 2 i n-2 S 2 = n ûi 2 n 2 VE 1 VNE n 2 = ˆβ 2 2 n (X i X ) 2 S 2 F 1 n 2 ; R 2 = 1 VNE VT n ûi 2 = 1 n ( Yi Ȳ ) 2 Curso / 40

27 Contrastes asociados a un modelo ANOVA Contraste F Y i = β 1 + β 2 X i + u i Contraste H 0 : β 2 = 0 H 1 : β 2 0 n (X i X ) 2 ˆβ 2 2 S 2 F 1 n 2 Si el modelo propuesto es adecuado la variación explicada será muy superior a la no explicada, con lo que el ratio F adoptará un valor elevado y su nivel crítico será reducido. En el modelo lineal simple este contraste es equivalente al de la t de Student ya que se cumple: F 1 n 2 = (t n 2) 2 Curso / 40

28 Contrastes asociados a un modelo Evaluación de la capacidad explicativa Medidas de bondad de un modelo Coeficiente de determinación Proporción de la variación de Y que viene explicada por X R 2 = 1 Acotación: 0 R 2 1 n ûi 2 n ( Yi Ȳ ) = 2 n ) 2 (Ŷi Ȳ n ( Yi Ȳ ) 2 Error estándar de la regresión n û i 2 S = n 2 Curso / 40

29 Predicción Predicción ex-post y ex-ante Curso / 40

30 Predicción Predicción Predicciones condicionadas Los modelos econométricos estimados permiten obtener predicciones condicionadas a determinados valores de la variable explicativa. Horizonte de predicción Ŷ 0 = ˆβ 1 + ˆβ 2 X 0 En modelos temporales, considerando horizontes de predicción 1, 2, 3...T las predicciones se obtendrán sustituyendo en el modelo estimado los correspondientes valores de la variable X en esos periodos. Curso / 40

31 Predicción Predicciones estáticas y dinámicas Generalmente realizaremos predicciones estáticas, condicionadas a los valores registrados de X y con horizonte de predicción 1. Cuando intervienen como explicativas variables endógenas retardadas es posible realizar predicciones dinámicas, que a medida que aumenta el horizonte de predicción irán condicionadas a las predicciones anteriores. Período muestral Predicción Estática Predicción Dinámica na J. López y Rigoberto Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

32 Predicción Elaboración de predicciones Predicción de Y para un valor X 0 Error de predicción Ŷ 0 = ˆβ 1 + ˆβ 2 X 0 eŷ0 = Y 0 Ŷ 0 = Y 0 E (Y /X 0 ) + E (Y /X }{{} 0 ) Ŷ }{{} 0 Error poblacional Error muestral Varianza del error de predicción ) Var = σ (eŷ ( n + X0 X ) 2 n ( Xi X ) 2 Curso / 40

33 Predicción Elaboración de predicciones Intervalo de confianza al nivel 1 α para la predicción de Y cuando X = X 0 ks Ŷ n + ( X0 X ) 2 n ( Xi X ), Ŷ 0 + ks n + siendo k el valor tal que P ( t n 2 > k) = 1 α ( X0 X ) 2 n ( Xi X ) 2 Curso / 40

34 Predicción Predicción con Gretl Gretl: En la salida del modelo, Análisis Predicciones... Curso / 40

35 Predicción Predicción con Gretl Para intervalos de confianza 95 %, t(22,.0.025) = Obs. consumo predicción Desv. Típica Intervalo de confianza 95 % predicción ex-post, predicción ex-ante Curso / 40

36 Predicción Predicción con Gretl Curso / 40

37 Predicción Evaluación de predicciones Evaluación de predicciones Error medio (EM) Error cuadrático medio (ECM) Raiz del error cuadrático medio (RECM) Error absoluto medio (EAM) Porcentaje de error medio Porcentaje de error absoluto medio 1 T ) (Y t Ŷ t T t=1 1 T ( ) 2 Y t T Ŷt t=1 1 T ) 2 (Y t Ŷ t T t=1 1 T Y t Ŷ t T ( t=1 ) T Y t Ŷt 100 t=1 TY t T Y t Ŷ t 100 TY t t=1 Curso / 40

38 Predicción Evaluación de predicciones Índice de Theil 1 T U de Theil U = 1 T T 1 t=1 T 1 t=1 ( Y t+1 Ŷ t+1 Y t ( Yt+1 Y t Y t ) 2 ) 2 El índice de Theil puede ser interpretado como el ratio entre las raíces del error cuadrático medio asociadas al modelo propuesto y a un modelo naive o ingenuo que asignase como predicción el valor actual (Ŷt+1 = Y t ). Predicciones ingenuas Ŷ t+1 = Y t U=1 Predicciones perfectas Ŷ t+1 = Y t+1 U=0 Curso / 40

39 Predicción Evaluación de predicciones Índice de Theil Además Theil propone una descomposición de los errores cuadráticos de predicción en tres términos, denominados respectivamente de sesgo, de regresión y de perturbación: ( Ŷ Ȳ ) 2 Proporción de sesgo ECM Proporción de regresión Proporción de error ( SŶ r Y Ŷ S Y ) 2 ECM ( ) 1 r 2 S 2 Y Ŷ Y ECM Es deseable que las proporciones de sesgo y de regresión sean lo más Anapequeñas J. López y Rigoberto posibles Pérez (Dpto Economía Aplicada. T2. ElUniversidad modelo lineal de simple Oviedo) Curso / 40

40 Predicción Evaluación de predicciones Evaluación de predicciones con Gretl Gretl: En la salida del modelo, Análisis Predicciones... Estadísticos de evaluación de la predicción Error medio Error cuadrático medio Raíz del Error cuadrático medio Error absoluto medio Porcentaje de error medio Porcentaje de error absoluto medio U de Theil Proporción de sesgo, UM Proporción de regresión, UR Proporción de perturbación, UD e-16 Curso / 40

T3. El modelo lineal básico

T3. El modelo lineal básico Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Regresión lineal múltiple Planteamiento Hipótesis

T3. El modelo lineal básico Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Regresión lineal múltiple Planteamiento Hipótesis

Tema 4. Regresión lineal simple

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores de mínimos cuadrados: construcción y propiedades Inferencias

Prácticas Tema 2: El modelo lineal simple

Prácticas Tema 2: El modelo lineal simple Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 2.1- Se han analizado sobre una muestra de 10 familias las variables

Prácticas Tema 2: El modelo lineal simple Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 2.1- Se han analizado sobre una muestra de 10 familias las variables

ANÁLISIS DE REGRESIÓN

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

ANÁLISIS DE REGRESIÓN INTRODUCCIÓN Francis Galtón DEFINICIÓN Análisis de Regresión Es una técnica estadística que se usa para investigar y modelar la relación entre variables. Respuesta Independiente Y

Prácticas Tema 5. Ampliaciones del Modelo lineal básico

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

Prácticas Tema 5. Ampliaciones del Modelo lineal básico Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 5.1. Se ha examinado la evolución reciente de las ventas de

Estadística II Tema 4. Regresión lineal simple. Curso 2009/10

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Estadística II Tema 4. Regresión lineal simple Curso 009/10 Tema 4. Regresión lineal simple Contenidos El objeto del análisis de regresión La especificación de un modelo de regresión lineal simple Estimadores

Prácticas Tema 4: Modelo con variables cualitativas

Prácticas Tema 4: Modelo con variables cualitativas Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 4.1- Se dispone de información sobre 16 familias sobre

Prácticas Tema 4: Modelo con variables cualitativas Ana J. López y Rigoberto Pérez Departamento de Economía Aplicada. Universidad de Oviedo PRACTICA 4.1- Se dispone de información sobre 16 familias sobre

TEMA 10 Correlación y regresión. El modelo de regresión simple

TEMA 10 Correlación y regresión. El modelo de regresión simple Karl Pearson (1857-1936) 1. Introducción. Modelos matemáticos 2. Métodos numéricos. Resolución de sistemas lineales y ecuaciones no lineales

TEMA 10 Correlación y regresión. El modelo de regresión simple Karl Pearson (1857-1936) 1. Introducción. Modelos matemáticos 2. Métodos numéricos. Resolución de sistemas lineales y ecuaciones no lineales

Información sobre Gastos de Consumo Personal y Producto Interno Bruto ( ) en miles de millones de dólares de 1992.

en miles de millones de dólares de 1992.") Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Universidad Nacional Autónoma de Nicaragua UNAN-Managua Curso de Análisis y Diseño de Modelos Econométricos Profesor: MSc. Julio Rito Vargas Avilés. Participantes: Docentes /FAREM-Carazo Encuentro No.4

Estadística aplicada al medio ambiente

Estadística aplicada al medio ambiente III. Regresión lineal 3 o de CC. AA. Departamento de Matemáticas Universidad Autónoma de Madrid 2011/12 Planteamiento Modelo Estimación de parámetros Intervalos de

Estadística aplicada al medio ambiente III. Regresión lineal 3 o de CC. AA. Departamento de Matemáticas Universidad Autónoma de Madrid 2011/12 Planteamiento Modelo Estimación de parámetros Intervalos de

Regresión múltiple. Demostraciones. Elisa Mª Molanes López

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

Regresión múltiple Demostraciones Elisa Mª Molanes López El modelo de regresión múltiple El modelo que se plantea en regresión múltiple es el siguiente: y i = β 0 + β 1 x 1i + β 2 x 2i +...+ β k x ki +

TEMA 4 Modelo de regresión múltiple

TEMA 4 Modelo de regresión múltiple José R. Berrendero Departamento de Matemáticas Universidad Autónoma de Madrid Análisis de Datos - Grado en Biología Estructura de este tema Modelo de regresión múltiple.

TEMA 4 Modelo de regresión múltiple José R. Berrendero Departamento de Matemáticas Universidad Autónoma de Madrid Análisis de Datos - Grado en Biología Estructura de este tema Modelo de regresión múltiple.

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL)

") TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

TODO ECONOMETRIA TEMA 1: MODELO BASICO DE REGRESIÓN LINEAL MULTIPLE (MBRL) NOTA IMPORTANTE - Estas notas son complementarias a las notas de clase del primer semestre correspondientes a los temas de Regresión

ECONOMETRÍA I. Tema 2: El Modelo de Regresión Lineal Simple. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

ECONOMETRÍA I Tema 2: El Modelo de Regresión Lineal Simple Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 42 Modelo de Regresión

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015 Conteste todas las preguntas en dos horas y media. Pregunta 1 (33 puntos: Un investigador está considerando las

Soluciones Examen Final de Econometría Universidad Carlos III de Madrid 26 de Mayo de 2015 Conteste todas las preguntas en dos horas y media. Pregunta 1 (33 puntos: Un investigador está considerando las

Taller I Econometría I

Taller I Econometría I 1. Considere el modelo Y i β 1 + ɛ i, i 1,..., n donde ɛ i i.i.d. N (0, σ 2 ). a) Halle el estimador de β 1 por el método de mínimos cuadrados ordinarios. Para realizar el procedimiento

Taller I Econometría I 1. Considere el modelo Y i β 1 + ɛ i, i 1,..., n donde ɛ i i.i.d. N (0, σ 2 ). a) Halle el estimador de β 1 por el método de mínimos cuadrados ordinarios. Para realizar el procedimiento

Modelo de Regresión Lineal Simple

1. El Modelo Modelo de Regresión Lineal Simple El modelo de regresión lineal simple es un caso especial del múltple, donde se tiene una sola variable explicativa. y = β 0 + β 1 x + u (1.1) Donde u representa

1. El Modelo Modelo de Regresión Lineal Simple El modelo de regresión lineal simple es un caso especial del múltple, donde se tiene una sola variable explicativa. y = β 0 + β 1 x + u (1.1) Donde u representa

Regresión lineal simple

Regresión lineal simple Unidad 1 Javier Santibáñez IIMAS, UNAM jsantibanez@sigma.iimas.unam.mx Semestre 2018-2 Javier Santibáñez (IIMAS, UNAM) Regresión simple Semestre 2018-2 1 / 62 Contenido 1 Planteamiento

Regresión lineal simple Unidad 1 Javier Santibáñez IIMAS, UNAM jsantibanez@sigma.iimas.unam.mx Semestre 2018-2 Javier Santibáñez (IIMAS, UNAM) Regresión simple Semestre 2018-2 1 / 62 Contenido 1 Planteamiento

TODO ECONOMETRIA. Bondad del ajuste Contraste de hipótesis

TODO ECONOMETRIA Bondad del ajuste Contraste de hipótesis Índice Bondad del ajuste: Coeficiente de determinación, R R ajustado Contraste de hipótesis Contrastes de hipótesis de significación individual:

TODO ECONOMETRIA Bondad del ajuste Contraste de hipótesis Índice Bondad del ajuste: Coeficiente de determinación, R R ajustado Contraste de hipótesis Contrastes de hipótesis de significación individual:

T6. Modelos multiecuacionales

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

T6. Modelos multiecuacionales Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Curso 2010-2011 1 / 41 Índice 1 Los modelos multiecuacionales: SUR y SEM 2 Modelos

Econometría Aplicada

Econometría Aplicada Inferencia estadística, bondad de ajuste y predicción Víctor Medina Intervalos de confianza Intervalos de confianza Intervalos de confianza Intervalos de confianza La pregunta que

Econometría Aplicada Inferencia estadística, bondad de ajuste y predicción Víctor Medina Intervalos de confianza Intervalos de confianza Intervalos de confianza Intervalos de confianza La pregunta que

Ejercicio Heterocedasticidad_2

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

Ejercicio heterocedasticidad 2. 1 Ejercicio Heterocedasticidad_2 Tengamos los siguientes datos de los beneficios (B i ) y ventas (V i ) de 20 empresas: obs B V 1 13,2 61 2 15 78 3 22,2 158 4 15,2 110 5

TEMA 2: Propiedades de los estimadores MCO

TEMA 2: Propiedades de los estimadores MCO Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 2: Pdades de los estimadores MCO Curso

TEMA 2: Propiedades de los estimadores MCO Econometría I M. Angeles Carnero Departamento de Fundamentos del Análisis Económico Curso 2011-12 Econometría I (UA) Tema 2: Pdades de los estimadores MCO Curso

Tema 8: Regresión y Correlación

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

Tema 8: Regresión y Correlación Estadística. 4 o Curso. Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 8: Regresión y Correlación Curso 2008-2009 1 / 12 Índice

Estadística para la Economía y la Gestión IN 3401

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Estadística para la Economía y la Gestión IN 3401 3 de junio de 2010 1 Modelo de Regresión con 2 Variables Método de Mínimos Cuadrados Ordinarios Supuestos detrás del método MCO Errores estándar de los

Estadística II Examen Final 19/06/2015 Soluciones. Responda a las preguntas siguientes en los cuadernillos de la Universidad

Estadística II Examen Final 19/06/2015 Soluciones Responda a las preguntas siguientes en los cuadernillos de la Universidad Utilice diferentes cuadernillos para responder a cada uno de los ejercicios Indique

Estadística II Examen Final 19/06/2015 Soluciones Responda a las preguntas siguientes en los cuadernillos de la Universidad Utilice diferentes cuadernillos para responder a cada uno de los ejercicios Indique

Estadística II Ejercicios Tema 5

Estadística II Ejercicios Tema 5 1. Considera los cuatro conjuntos de datos dados en las transparencias del Tema 5 (sección 5.1) (a) Comprueba que los cuatro conjuntos de datos dan lugar a la misma recta

Estadística II Ejercicios Tema 5 1. Considera los cuatro conjuntos de datos dados en las transparencias del Tema 5 (sección 5.1) (a) Comprueba que los cuatro conjuntos de datos dan lugar a la misma recta

Curso de nivelación Estadística y Matemática

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Modelo de Curso de nivelación Estadística y Matemática Pruebas de hipótesis, y Modelos ARIMA Programa Técnico en Riesgo, 2017 Agenda Modelo de 1 2 Asociación Medidas de asociación para variables intervalo

Introduccion a los Modelos de Regresion

(wsosa@udesa.edu.ar) Universidad de San Andres Referencias Hayashi (2000) Capitulo 1, pp. 3-46. Cualquier texto basico de econometria (con matrices!!!) Introduccion Modelo lineal: y i = β 1 + β 2 x 2i

(wsosa@udesa.edu.ar) Universidad de San Andres Referencias Hayashi (2000) Capitulo 1, pp. 3-46. Cualquier texto basico de econometria (con matrices!!!) Introduccion Modelo lineal: y i = β 1 + β 2 x 2i

El Modelo de Regresión Lineal General Estimación

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Tema 5 El Modelo de Regresión Lineal General Estimación Pilar González y Susan Orbe Dpto Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Tema 5 MRLG: Estimación 1

Contenido. vii. Prólogo... i Presentación... iii Grupo de trabajo...v. 1. Introducción y conceptos preliminares...1

Contenido Prólogo... i Presentación... iii Grupo de trabajo...v 1. Introducción y conceptos preliminares...1 2. Tipos de modelos estadísticos lineales...19 Caso 2.1...20 Caso 2.2...26 Caso 2.3...30 3.

Contenido Prólogo... i Presentación... iii Grupo de trabajo...v 1. Introducción y conceptos preliminares...1 2. Tipos de modelos estadísticos lineales...19 Caso 2.1...20 Caso 2.2...26 Caso 2.3...30 3.

Los estimadores mínimo cuadráticos bajo los supuestos clásicos

Los estimadores mínimo cuadráticos bajo los supuestos clásicos Propiedades estadísticas e inferencia Mariana Marchionni marchionni.mariana@gmail.com Mariana Marchionni MCO bajo los supuestos clásicos 1

Los estimadores mínimo cuadráticos bajo los supuestos clásicos Propiedades estadísticas e inferencia Mariana Marchionni marchionni.mariana@gmail.com Mariana Marchionni MCO bajo los supuestos clásicos 1

Estrategia de análisis estadístico de los datos. Inferencia Estadística y contraste de hipótesis

Estrategia de análisis estadístico de los datos. Inferencia Estadística y contraste de hipótesis VDC Prof. Mª JOSÉ PRIETO CASTELLÓ MÉTODOS ESTADÍSTICOS. TÉCNICAS ESTADÍSTICA DESCRIPTIVA TEORÍA DE LA PROBABILIDAD

Estrategia de análisis estadístico de los datos. Inferencia Estadística y contraste de hipótesis VDC Prof. Mª JOSÉ PRIETO CASTELLÓ MÉTODOS ESTADÍSTICOS. TÉCNICAS ESTADÍSTICA DESCRIPTIVA TEORÍA DE LA PROBABILIDAD

Regresión Lineal Múltiple

Unidad 4 Regresión Lineal Múltiple Javier Santibáñez (IIMAS, UNAM) Regresión Semestre 2017-2 1 / 35 Introducción La idea de la regresión lineal múltiple es modelar el valor esperado de la variable respuesta

Unidad 4 Regresión Lineal Múltiple Javier Santibáñez (IIMAS, UNAM) Regresión Semestre 2017-2 1 / 35 Introducción La idea de la regresión lineal múltiple es modelar el valor esperado de la variable respuesta

Tema 10: Introducción a los problemas de Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

Tema 10: Introducción a los problemas de Asociación y Correlación Estadística 4 o Curso Licenciatura en Ciencias Ambientales Licenciatura en Ciencias Ambientales (4 o Curso) Tema 10: Asociación y Correlación

Modelo de Regresión Lineal

Modelo de Regresión Lineal Álvaro José Flórez 1 Escuela de Ingeniería Industrial y Estadística Facultad de Ingenierías Febrero - Junio 2012 Introducción Un ingeniero, empleado por un embotellador de gaseosas,

Modelo de Regresión Lineal Álvaro José Flórez 1 Escuela de Ingeniería Industrial y Estadística Facultad de Ingenierías Febrero - Junio 2012 Introducción Un ingeniero, empleado por un embotellador de gaseosas,

Se permite un folio escrito por las dos caras. Cada problema se realiza en hojas diferentes y se entregan por separado.

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

NORMAS El examen consta de dos partes: 0.0.1. Diez Cuestiones: ( tiempo: 60 minutos) No se permite ningún tipo de material (libros, apuntes, calculadoras,...). No se permite abandonar el aula una vez repartido

ASIGNATURA: ESTADISTICA II (II-055) Ing. César Torrez https://torrezcesar.wordpress.com

Ing. César Torrez https://torrezcesar.wordpress.com") ASIGNATURA: ESTADISTICA II (II-055) Ing. César Torrez torrezcat@gmail.com https://torrezcesar.wordpress.com 0416-2299743 Programa de Estadística II UNIDAD IV: REGRESIÓN Y CORRELACIÓN MÚLTIPLE LINEAL TANTO

ASIGNATURA: ESTADISTICA II (II-055) Ing. César Torrez torrezcat@gmail.com https://torrezcesar.wordpress.com 0416-2299743 Programa de Estadística II UNIDAD IV: REGRESIÓN Y CORRELACIÓN MÚLTIPLE LINEAL TANTO

Estadística II. Laura M. Castro Souto

Estadística II Laura M. Castro Souto Segundo Cuatrimestre Curso 2000/2001 Modelos de Regresión Diferencias con el Diseño de Experimentos Los modelos de regresión estudian relaciones numéricas entre variables

Estadística II Laura M. Castro Souto Segundo Cuatrimestre Curso 2000/2001 Modelos de Regresión Diferencias con el Diseño de Experimentos Los modelos de regresión estudian relaciones numéricas entre variables

Profesor: Hugo S. Salinas. Primer Semestre Tabla 1: Inteligencia y Rendimiento. X Y Figura 1: Inteligencia y Rendimiento.

UNIVERSIDAD DE ATACAMA FACULTAD DE CIENCIAS JURÍDICAS / CARRERA DE TRABAJO SOCIAL TECNOLOGÍA INFORMÁTICA I (SPSS) ESTADÍSTICA DESCRIPTIVA CON MÁS DE UNA VARIABLE Profesor: Hugo S. Salinas. Primer Semestre

UNIVERSIDAD DE ATACAMA FACULTAD DE CIENCIAS JURÍDICAS / CARRERA DE TRABAJO SOCIAL TECNOLOGÍA INFORMÁTICA I (SPSS) ESTADÍSTICA DESCRIPTIVA CON MÁS DE UNA VARIABLE Profesor: Hugo S. Salinas. Primer Semestre

Folleto de Estadísticas. Teoría del 2do Parcial

Folleto de Estadísticas Teoría del 2do Parcial 2012 Variables aleatorias conjuntas continuas: Sean X y Y dos variables aleatorias continuas con ellas se asocia una función denominada función de densidad

Folleto de Estadísticas Teoría del 2do Parcial 2012 Variables aleatorias conjuntas continuas: Sean X y Y dos variables aleatorias continuas con ellas se asocia una función denominada función de densidad

Regresión Lineal. Rodrigo A. Alfaro. Rodrigo A. Alfaro (BCCh) Regresión Lineal / 16

Regresión Lineal / 16") Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

Regresión Lineal Rodrigo A. Alfaro 2009 Rodrigo A. Alfaro (BCCh) Regresión Lineal 2009 1 / 16 Contenidos 1 Regresiones Lineales Regresión Clásica Paquetes estadísticos 2 Estadísticos de Ajuste Global 3

ESTADÍSTICA. Tema 4 Regresión lineal simple

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

ESTADÍSTICA Grado en CC. de la Alimentación Tema 4 Regresión lineal simple Estadística (Alimentación). Profesora: Amparo Baíllo Tema 4: Regresión lineal simple 1 Estructura de este tema Planteamiento del

Estadística II Examen final junio 27/6/17 Curso 2016/17 Soluciones

Estadística II Examen final junio 27/6/7 Curso 206/7 Soluciones Duración del examen: 2 h y 5 min. (3 puntos) Los responsables de un aeropuerto afirman que el retraso medido en minutos en el tiempo de salida

Estadística II Examen final junio 27/6/7 Curso 206/7 Soluciones Duración del examen: 2 h y 5 min. (3 puntos) Los responsables de un aeropuerto afirman que el retraso medido en minutos en el tiempo de salida

478 Índice alfabético

Índice alfabético Símbolos A, suceso contrario de A, 187 A B, diferencia de los sucesos A y B, 188 A/B, suceso A condicionado por el suceso B, 194 A B, intersección de los sucesos A y B, 188 A B, unión

Índice alfabético Símbolos A, suceso contrario de A, 187 A B, diferencia de los sucesos A y B, 188 A/B, suceso A condicionado por el suceso B, 194 A B, intersección de los sucesos A y B, 188 A B, unión

Prácticas Tema 6. Modelos de ecuaciones simultáneas

Prácticas Tema 6. Modelos de ecuaciones simultáneas Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 6.1- La oferta agregada de determinado producto agrícola (QS)

Prácticas Tema 6. Modelos de ecuaciones simultáneas Ana J. López y Rigoberto Pérez Dpto. Economía Aplicada, Universidad de Oviedo PRÁCTICA 6.1- La oferta agregada de determinado producto agrícola (QS)

Escuela de Economía Universidad de Carabobo Profesor: Exaú Navarro Pérez.

Escuela de Economía Universidad de Carabobo Profesor: Exaú Navarro Pérez. Econometría Regresión Múltiple: Municipio Ocupados Población Analfabeta Mayor de 10 años Total de Viviendas Bejuma 18.874 1.835

Escuela de Economía Universidad de Carabobo Profesor: Exaú Navarro Pérez. Econometría Regresión Múltiple: Municipio Ocupados Población Analfabeta Mayor de 10 años Total de Viviendas Bejuma 18.874 1.835

REGRESIÓN Y ESTIMACIÓN TEMA 1: REGRESIÓN LINEAL SIMPLE

UNIDAD 3 REGRESIÓN Y ESTIMACIÓN TEMA 1: REGRESIÓN LINEAL SIMPLE Relación entre variables de interés 1 Relación entre variables de interés Muchas decisiones gerenciales se basan en la relación entre 2 o

UNIDAD 3 REGRESIÓN Y ESTIMACIÓN TEMA 1: REGRESIÓN LINEAL SIMPLE Relación entre variables de interés 1 Relación entre variables de interés Muchas decisiones gerenciales se basan en la relación entre 2 o

Estadística II Examen final junio - 17/06/16 Curso 2015/16 Soluciones Duración del examen: 2 h. y 45 min.

Estadística II Examen final junio - 17/06/16 Curso 201/16 Soluciones Duración del examen: 2 h. y 4 min. 1. (3, puntos) La publicidad de un fondo de inversión afirma que la rentabilidad media anual del

Estadística II Examen final junio - 17/06/16 Curso 201/16 Soluciones Duración del examen: 2 h. y 4 min. 1. (3, puntos) La publicidad de un fondo de inversión afirma que la rentabilidad media anual del

ECONOMETRÍA II Prof.: Begoña Álvarez TEMA 1 INTRODUCCIÓN. Estimación por máxima verosimilitud y conceptos de teoría asintótica

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

ECONOMETRÍA II Prof.: Begoña Álvarez 2007-2008 TEMA 1 INTRODUCCIÓN Estimación por máxima verosimilitud y conceptos de teoría asintótica 1. ESTIMACIÓN POR MÁXIMA VEROSIMILITUD (MAXIMUM LIKELIHOOD) La estimación

Regresión Simple. Leticia Gracia Medrano. 2 de agosto del 2012

Regresión Simple Leticia Gracia Medrano. lety@sigma.iimas.unam.mx 2 de agosto del 2012 La ecuación de la recta Ecuación General de la recta Ax + By + C = 0 Cuando se conoce la ordenada al origen y su pendiente

Regresión Simple Leticia Gracia Medrano. lety@sigma.iimas.unam.mx 2 de agosto del 2012 La ecuación de la recta Ecuación General de la recta Ax + By + C = 0 Cuando se conoce la ordenada al origen y su pendiente

EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos)

") EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos) PROBLEMA 1 Se quiere comparar la cantidad de energía necesaria para realizar 3 ejercicios o actividades: andar, correr y montar en bici.

EXAMEN DE ESTADÍSTICA II Junio de 2002 SOLUCIÓN (tiempo:100 minutos) PROBLEMA 1 Se quiere comparar la cantidad de energía necesaria para realizar 3 ejercicios o actividades: andar, correr y montar en bici.

Solución Ejercicio 7.

Solución Ejercicio 7. Heterocedasticidad y autocorrelación. Ejercicio 7.1 Alquiler de sombrillas Primera parte a. Modelo: S t = α + βt t + u t t = 1,..., 22 Modelo 1: MCO, usando las observaciones 2012-04-30

Solución Ejercicio 7. Heterocedasticidad y autocorrelación. Ejercicio 7.1 Alquiler de sombrillas Primera parte a. Modelo: S t = α + βt t + u t t = 1,..., 22 Modelo 1: MCO, usando las observaciones 2012-04-30

El Modelo de Regresión Lineal

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

ECONOMETRÍA I El Modelo de Regresión Lineal Dante A. Urbina CONTENIDOS 1. Regresión Lineal Simple 2. Regresión Lineal Múltiple 3. Multicolinealidad 4. Heterocedasticidad 5. Autocorrelación 6. Variables

1. Conceptos de Regresión y Correlación. 2. Variables aleatorias bidimensionales. 3. Ajuste de una recta a una nube de puntos

TEMA 10 (curso anterior): REGRESIÓN Y CORRELACIÓN 1 Conceptos de Regresión y Correlación 2 Variables aleatorias bidimensionales 3 Ajuste de una recta a una nube de puntos 4 El modelo de la correlación

TEMA 10 (curso anterior): REGRESIÓN Y CORRELACIÓN 1 Conceptos de Regresión y Correlación 2 Variables aleatorias bidimensionales 3 Ajuste de una recta a una nube de puntos 4 El modelo de la correlación

Tema1. Modelo Lineal General.

Tema1. Modelo Lineal General. 1. Si X = (X 1, X 2, X 3, X 4 ) t tiene distribución normal con vector de medias µ = (2, 1, 1, 3) t y matriz de covarianzas 1 0 1 1 V = 0 2 1 1 1 1 3 0 1 1 0 2 Halla: a) La

Tema1. Modelo Lineal General. 1. Si X = (X 1, X 2, X 3, X 4 ) t tiene distribución normal con vector de medias µ = (2, 1, 1, 3) t y matriz de covarianzas 1 0 1 1 V = 0 2 1 1 1 1 3 0 1 1 0 2 Halla: a) La

Estadística Diplomado

Diplomado HRB UNAM 1 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 Estimación por Intervalos Cantidades Pivotales

Diplomado HRB UNAM 1 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 / 25 1 Estimación Puntual Momentos Máxima Verosimiltud Propiedades 2 Estimación por Intervalos Cantidades Pivotales

Estimación de Parámetros.

Estimación de Parámetros. Un estimador es un valor que puede calcularse a partir de los datos muestrales y que proporciona información sobre el valor del parámetro. Por ejemplo la media muestral es un

Estimación de Parámetros. Un estimador es un valor que puede calcularse a partir de los datos muestrales y que proporciona información sobre el valor del parámetro. Por ejemplo la media muestral es un

Regresión Lineal Simple y Múltiple Regresión Logística

Regresión Lineal Simple y Múltiple Regresión Logística Miguel González Velasco Departamento de Matemáticas. Universidad de Extremadura MUI en Ciencias de la Salud MUI en Ciencias de la Salud (UEx) Regresión

Regresión Lineal Simple y Múltiple Regresión Logística Miguel González Velasco Departamento de Matemáticas. Universidad de Extremadura MUI en Ciencias de la Salud MUI en Ciencias de la Salud (UEx) Regresión

Econometría de Económicas Ejercicios para el tema 2 y 3

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

Econometría de Económicas Ejercicios para el tema 2 y 3 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez 1 1- Los datos que se adjuntan hacen referencia a los datos de producción

Estadística II Examen final enero 19/1/17 Curso 2016/17 Soluciones Duración del examen: 2 h y 15 min

Estadística II Examen final enero 19/1/17 Curso 016/17 Soluciones Duración del examen: h y 15 min 1. 3 puntos El Instituto para la Diversificación y Ahorro de la Energía IDAE ha publicado un estudio sobre

Estadística II Examen final enero 19/1/17 Curso 016/17 Soluciones Duración del examen: h y 15 min 1. 3 puntos El Instituto para la Diversificación y Ahorro de la Energía IDAE ha publicado un estudio sobre

Errores de especificación

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

CAPíTULO 5 Errores de especificación Estrictamente hablando, un error de especificación es el incumplimiento de cualquiera de los supuestos básicos del modelo lineal general. En un sentido más laxo, esta

Tema 3: Estimación estadística de modelos probabilistas. (primera parte)

") Tema 3: Estimación estadística de modelos probabilistas. (primera parte) Estructura de este tema: 1. 2 Estimación por intervalos de confianza. 3 Contrastes de hipótesis. Planteamiento del problema Inconveniente:

Tema 3: Estimación estadística de modelos probabilistas. (primera parte) Estructura de este tema: 1. 2 Estimación por intervalos de confianza. 3 Contrastes de hipótesis. Planteamiento del problema Inconveniente:

EJERCICIO T1 NOMBRE: Correctas Incorrectas En Blanco Puntos

ECONOMETRÍA EJERCICIO T1 APELLIDOS: NOMBRE: FIRMA: GRUPO: DNI: Pregunta 1 A B C En Blanco Pregunta A B C En Blanco Pregunta 3 A B C En Blanco Pregunta 4 A B C En Blanco Pregunta 5 A B C En Blanco Pregunta

ECONOMETRÍA EJERCICIO T1 APELLIDOS: NOMBRE: FIRMA: GRUPO: DNI: Pregunta 1 A B C En Blanco Pregunta A B C En Blanco Pregunta 3 A B C En Blanco Pregunta 4 A B C En Blanco Pregunta 5 A B C En Blanco Pregunta

Ejemplo 7.1. Heterocedasticidad. Pilar González y Susan Orbe. Dpto. Economía Aplicada III (Econometría y Estadística)

") Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Ejemplo 7.1 Heterocedasticidad Pilar González y Susan Orbe Dpto. Economía Aplicada III (Econometría y Estadística) Pilar González y Susan Orbe OCW 2013 Ejemplo 7.1. Heterocedásticidad 1 / 22 Enunciado.

Unidad 1 DISTRIBUCIONES MUESTRALES Objetivo particular El alumno identificará distribuciones discretas y continuas, obtendrá la probabilidad de

Nombre de la materia Estadística Inferencial Departamento Ciencias Aplicadas de la Información Academia Ciencias Básicas Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I4863 60 20 0 80

Nombre de la materia Estadística Inferencial Departamento Ciencias Aplicadas de la Información Academia Ciencias Básicas Clave Horas-teoría Horas-práctica Horas-AI Total-horas Créditos I4863 60 20 0 80

= 15 CALIFICACION:

6 + 4 + 5 = 15 CALIFICACION: Vacacion.xls Este fichero está adaptado del fichero vacation.gdt del libro de Hill et al.(2008) que se puede descargar en: http://gretl.sourceforge.net/gretl data.html PARTE

6 + 4 + 5 = 15 CALIFICACION: Vacacion.xls Este fichero está adaptado del fichero vacation.gdt del libro de Hill et al.(2008) que se puede descargar en: http://gretl.sourceforge.net/gretl data.html PARTE

2 Introducción a la inferencia estadística Introducción Teoría de conteo Variaciones con repetición...

Contenidos 1 Introducción al paquete estadístico S-PLUS 19 1.1 Introducción a S-PLUS............................ 21 1.1.1 Cómo entrar, salir y consultar la ayuda en S-PLUS........ 21 1.2 Conjuntos de datos..............................

Contenidos 1 Introducción al paquete estadístico S-PLUS 19 1.1 Introducción a S-PLUS............................ 21 1.1.1 Cómo entrar, salir y consultar la ayuda en S-PLUS........ 21 1.2 Conjuntos de datos..............................

EJERCICIOS RESUELTOS DE ECONOMETRÍA CON GRETL

EJERCICIOS RESUELTOS DE ECONOMETRÍA CON GRETL PRÁCTICA Rosa Badillo Amador Susana Tena Nebot Rocío Munuera Navarro PRÁCTICA Se pretende analizar de qué factores depende el salario mensual de las familias

EJERCICIOS RESUELTOS DE ECONOMETRÍA CON GRETL PRÁCTICA Rosa Badillo Amador Susana Tena Nebot Rocío Munuera Navarro PRÁCTICA Se pretende analizar de qué factores depende el salario mensual de las familias

Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación: Teórico-Práctica

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Ficha Técnica Titulación: Grado en Economía Plan BOE: BOE número 75 de 28 de marzo de 2012 Asignatura: Módulo: Instrumental Curso: 2º Créditos ECTS: 6 Tipo de asignatura: Obligatoria Tipo de formación:

Econometría 1. Karoll GOMEZ Segundo semestre 2017

Econometría 1 Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 II. El modelo de regresión lineal Esperanza condicional I Ejemplo: La distribución de los salarios

Econometría 1 Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 II. El modelo de regresión lineal Esperanza condicional I Ejemplo: La distribución de los salarios

Estructura de este tema. Tema 4 Regresión lineal simple. Ejemplo: consumo de vino y dolencias cardíacas. Frecuencias

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Estructura de este tema Tema 4 Regresión lineal simple José R. Berrendero Departamento de Matemáticas Universidad utónoma de Madrid Planteamiento del problema. Ejemplos Recta de regresión de mínimos cuadrados

Programa Oficial de Asignatura. Ficha Técnica. Presentación. Competencias y/o resultados del aprendizaje. Econometría

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Análisis Económico Curso: Créditos ECTS: 6 Tipo de asignatura:

Ficha Técnica Titulación: Grado en Administración y Dirección de Empresas Plan BOE: BOE número 67 de 19 de marzo de 2014 Asignatura: Módulo: Análisis Económico Curso: Créditos ECTS: 6 Tipo de asignatura:

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple. Facultad de Ciencias Sociales - UdelaR

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

Estadística y sus aplicaciones en Ciencias Sociales 7. El modelo de regresión simple Facultad de Ciencias Sociales - UdelaR Índice 7.1 Introducción 7.2 Análisis de regresión 7.3 El Modelo de Regresión

Grado en Finanzas y Contabilidad

Econometría Grado en Finanzas y Contabilidad Apuntes basados en el libro Introduction to Econometrics: A modern Approach de Wooldridge 3.1 Colinealidad Exacta 3.2 Los efectos de la multicolinealidad Del

Econometría Grado en Finanzas y Contabilidad Apuntes basados en el libro Introduction to Econometrics: A modern Approach de Wooldridge 3.1 Colinealidad Exacta 3.2 Los efectos de la multicolinealidad Del

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE Jorge Fallas jfallas56@gmail.com 2010 1 Temario Introducción: correlación y regresión Supuestos del análisis Variación total de Y y variación explicada por

ANÁLISIS ESTADÍSTICO REGRESIÓN LINEAL SIMPLE Jorge Fallas jfallas56@gmail.com 2010 1 Temario Introducción: correlación y regresión Supuestos del análisis Variación total de Y y variación explicada por

PROGRAMA DE CURSO. Código Nombre ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management Unidades

PROGRAMA DE CURSO Código Nombre IN3401 ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management es Horas Docencia Horas de Trabajo SCT Horas de Cátedra Docentes Auxiliar

PROGRAMA DE CURSO Código Nombre IN3401 ESTADÍSTICA PARA LA ECONOMÍA Y GESTIÓN Nombre en Inglés Statistics for Economics and Management es Horas Docencia Horas de Trabajo SCT Horas de Cátedra Docentes Auxiliar

ESTADÍSTICA APLICADA. Tema 4: Regresión lineal simple

ESTDÍSTIC PLICD Grado en Nutrición Humana y Dietética Planteamiento del problema Tema 4: Regresión lineal simple Recta de regresión de mínimos cuadrados El modelo de regresión lineal simple IC y contrastes

ESTDÍSTIC PLICD Grado en Nutrición Humana y Dietética Planteamiento del problema Tema 4: Regresión lineal simple Recta de regresión de mínimos cuadrados El modelo de regresión lineal simple IC y contrastes

Modelación estadística: La regresión lineal simple

Modelación estadística: La regresión lineal simple Gabriel Cavada Ch. 1 1 División de Bioestadística, Escuela de Salud Pública, Universidad de Chile. Statistical modeling: Simple linear regression Cuando

Modelación estadística: La regresión lineal simple Gabriel Cavada Ch. 1 1 División de Bioestadística, Escuela de Salud Pública, Universidad de Chile. Statistical modeling: Simple linear regression Cuando

CALIFICACION: 287,33 218, sí 1 sí 1. Se especifica el siguiente modelo de regresión para el precio de las viviendas: G i =

6 + 5 = 11 CALIFICACION: PARTE 1 (6 puntos) Una empresa inmobiliaria desea conocer los determinantes del precio de la vivienda en una ciudad de tamaño medio Para ello recoge información sobre las siguientes

6 + 5 = 11 CALIFICACION: PARTE 1 (6 puntos) Una empresa inmobiliaria desea conocer los determinantes del precio de la vivienda en una ciudad de tamaño medio Para ello recoge información sobre las siguientes

El modelo Lineal General

El Lineal General Román Salmerón Gómez Universidad de Granada RSG El lineal uniecuacional múltiple 1 / 68 Estimación del Validación del Explotación del Estimación del Validación del Explotación del RSG

El Lineal General Román Salmerón Gómez Universidad de Granada RSG El lineal uniecuacional múltiple 1 / 68 Estimación del Validación del Explotación del Estimación del Validación del Explotación del RSG

Econometría 1. Karoll GOMEZ Segundo semestre 2017

Econometría 1 Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 II. El modelo de regresión lineal Esperanza condicional I Ejemplo: La distribución de los salarios

Econometría 1 Karoll GOMEZ kgomezp@unal.edu.co http://karollgomez.wordpress.com Segundo semestre 2017 II. El modelo de regresión lineal Esperanza condicional I Ejemplo: La distribución de los salarios

Unidad Temática 3: Estadística Analítica. Unidad 9 Regresión Lineal Simple Tema 15

Unidad Temática 3: Estadística Analítica Unidad 9 Regresión Lineal Simple Tema 15 Estadística Analítica CORRELACIÓN LINEAL SIMPLE Indica la fuerza y la dirección de una relación lineal proporcional entre

Unidad Temática 3: Estadística Analítica Unidad 9 Regresión Lineal Simple Tema 15 Estadística Analítica CORRELACIÓN LINEAL SIMPLE Indica la fuerza y la dirección de una relación lineal proporcional entre

Fundamentos del Análisis Econométrico. Dante A. Urbina

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

Fundamentos del Análisis Econométrico Dante A. Urbina Qué es la Econometría? Etimológicamente Econometría significa medición de la economía. En ese contexto, la Econometría es la aplicación de métodos

T5. Ampliación del modelo lineal básico

T5. Ampliación del modelo lineal básico Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Ana J. López y Rigoberto Pérez (Dpto Economía T5. Aplicada. Ampliación

T5. Ampliación del modelo lineal básico Ana J. López y Rigoberto Pérez Dpto Economía Aplicada. Universidad de Oviedo Curso 2010-2011 Ana J. López y Rigoberto Pérez (Dpto Economía T5. Aplicada. Ampliación

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I. Profesor: Noé Becerra Rodríguez.

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

MÓDULO X. LA DINÁMICA DE LA ECONOMÍA MUNDIAL PROGRAMA OPERATIVO MATEMÁTICAS ECONOMETRÍA I Profesor: Noé Becerra Rodríguez Objetivo general: Introducir los aspectos fundamentales del proceso de construcción

ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA

GUÍA DOCENTE 2012-2013 ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1. Denominación de la asignatura: ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA Titulación GRADO EN FINANZAS Y CONTABILIDAD Código 5592

GUÍA DOCENTE 2012-2013 ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA 1. Denominación de la asignatura: ESTADÍSTICA E INTRODUCCIÓN A LA ECONOMETRÍA Titulación GRADO EN FINANZAS Y CONTABILIDAD Código 5592

ECONOMETRÍA I. Tema 6: Heterocedasticidad. Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía

ECONOMETRÍA I Tema 6: Heterocedasticidad Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 23 Heterocedasticidad El supuesto

ECONOMETRÍA I Tema 6: Heterocedasticidad Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 23 Heterocedasticidad El supuesto

1 Introducción. 2 Modelo. Hipótesis del modelo. MODELO DE REGRESIÓN SIMPLE Julián de la Horra Departamento de Matemáticas U.A.M.

1 Introducción MODELO DE REGRESIÓN SIMPLE Julián de la Horra Departamento de Matemáticas U.A.M. Los modelos de regresión sirven, en general, para tratar de expresar una variable respuesta (numérica) en

1 Introducción MODELO DE REGRESIÓN SIMPLE Julián de la Horra Departamento de Matemáticas U.A.M. Los modelos de regresión sirven, en general, para tratar de expresar una variable respuesta (numérica) en

REGRESIÓN LINEAL SIMPLE

REGRESIÓN LINEAL SIMPLE 1. El problema de la regresión lineal simple. Método de mínimos cuadrados 3. Coeficiente de regresión 4. Coeficiente de correlación lineal 5. El contraste de regresión 6. Inferencias

REGRESIÓN LINEAL SIMPLE 1. El problema de la regresión lineal simple. Método de mínimos cuadrados 3. Coeficiente de regresión 4. Coeficiente de correlación lineal 5. El contraste de regresión 6. Inferencias

TM 4. PROBLEMAS FRECUENTES PROVOCADOS POR LOS DATOS ECONOMICOS. 1. MULTICOLINEALIDAD: CONCEPTO Y TIPOS.

TM 4. PROBLEMAS FRECUENTES PROVOCADOS POR LOS DATOS ECONOMICOS. 1. MULTICOLINEALIDAD: CONCEPTO Y TIPOS.. CÓMO DETECTAR Y MEDIR EL GRADO DE MULTICOLINEALIDAD. 3. SOLUCIONES: CÓMO AFRONTAR EL PROBLEMA EN

TM 4. PROBLEMAS FRECUENTES PROVOCADOS POR LOS DATOS ECONOMICOS. 1. MULTICOLINEALIDAD: CONCEPTO Y TIPOS.. CÓMO DETECTAR Y MEDIR EL GRADO DE MULTICOLINEALIDAD. 3. SOLUCIONES: CÓMO AFRONTAR EL PROBLEMA EN

Examen de Introducción a la Econometría 8 de septiembre de 2008

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

NOMBRE DNI: GRUPO Firma: MODELO 1: SOLUCIONES Examen de Introducción a la Econometría 8 de septiembre de 008 Sólo una respuesta es válida. Debe justificar la respuesta de cada pregunta en el espacio que

Método de cuadrados mínimos

REGRESIÓN LINEAL Gran parte del pronóstico estadístico del tiempo está basado en el procedimiento conocido como regresión lineal. Regresión lineal simple (RLS) Describe la relación lineal entre dos variables,

REGRESIÓN LINEAL Gran parte del pronóstico estadístico del tiempo está basado en el procedimiento conocido como regresión lineal. Regresión lineal simple (RLS) Describe la relación lineal entre dos variables,

Econometría. Examen 02/02/2015. La respuesta que no sea claramente interpretable se considerará incorrecta.

Econometría Examen 02/02/2015 Alumno Grupo 1 a b c d 11 a b c d 2 a b c d 12 a b c d 3 a b c d 13 a b c d 4 a b c d 14 a b c d 5 a b c d 15 a b c d 6 a b c d 16 a b c d 7 a b c d 8 a b c d 9 a b c d 10

Econometría Examen 02/02/2015 Alumno Grupo 1 a b c d 11 a b c d 2 a b c d 12 a b c d 3 a b c d 13 a b c d 4 a b c d 14 a b c d 5 a b c d 15 a b c d 6 a b c d 16 a b c d 7 a b c d 8 a b c d 9 a b c d 10

Mínimos cuadrados generalizados y máxima verosimilitud

CAPíTULO 9 Mínimos cuadrados generalizados y máxima verosimilitud 9.1. Introducción En el marco del modelo clásico, los supuestos de homocedasticidad, E(u 2 i ) = σ2 u (i = 1, 2,... n), y ausencia de autocorrelación,

CAPíTULO 9 Mínimos cuadrados generalizados y máxima verosimilitud 9.1. Introducción En el marco del modelo clásico, los supuestos de homocedasticidad, E(u 2 i ) = σ2 u (i = 1, 2,... n), y ausencia de autocorrelación,

ECONOMETRÍA I. Tema 3: El Modelo de Regresión Lineal Múltiple: estimación

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

ECONOMETRÍA I Tema 3: El Modelo de Regresión Lineal Múltiple: estimación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA I 1 / 45

Universidad Nacional Abierta Estadística Aplicada (Cód. 746) Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:

Vicerrectorado Académico Cód. Carrera: Área de Matemática Fecha:") Segunda Prueba Parcial Lapso 7-746 /6 Universidad Nacional Abierta Estadística Aplicada (Cód. 746) Vicerrectorado Académico Cód. Carrera: 6-6 - 6 Fecha: --8 MODELO DE RESPUESTAS Objetivos 5 al 8 OBJ 5

Segunda Prueba Parcial Lapso 7-746 /6 Universidad Nacional Abierta Estadística Aplicada (Cód. 746) Vicerrectorado Académico Cód. Carrera: 6-6 - 6 Fecha: --8 MODELO DE RESPUESTAS Objetivos 5 al 8 OBJ 5

Estadística Inferencial

Estadística Inferencial 1 Sesión No. 9 Nombre: Regresión y correlación lineal Contextualización En la administración, las decisiones suelen basarse en la relación entre dos o más variables. En esta sesión

Estadística Inferencial 1 Sesión No. 9 Nombre: Regresión y correlación lineal Contextualización En la administración, las decisiones suelen basarse en la relación entre dos o más variables. En esta sesión

ECONOMETRÍA I. Tema 4: El Modelo de Regresión Lineal Múltiple: inferencia y validación

ECONOMETRÍA I Tema 4: El Modelo de Regresión Lineal Múltiple: inferencia y validación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA

ECONOMETRÍA I Tema 4: El Modelo de Regresión Lineal Múltiple: inferencia y validación Patricia Moreno Juan Manuel Rodriguez Poo Alexandra Soberon Departamento de Economía Alexandra Soberon (UC) ECONOMETRÍA