SanCor Cooperativas Unidas Limitada

|

|

|

- María Josefa Herrera Rodríguez

- hace 7 años

- Vistas:

Transcripción

1 SanCor Cooperativas Unidas Limitada C.U.I.T.: IIBB CM N : Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe Legajo Impositivo Actualizado al SanCor Cooperativas Unidas Limitada IMPUESTOS NACIONALES C.U.I.T.: I.V.A.: Responsable Inscripto GANANCIAS: EXENTO AGENTE DE RECAUDACIÓN NACIONAL Agente de Retención IVA RG AFIP n 2854 (Ex RG 18/97) Agente de Retención IVA RG AFIP n Régimen Leche Fluida sin procesar de ganado bovino Agente de Retención IVA y Ganancias RG AFIP n Régimen de Retención a Monotributistas Agente de Percepción IVA RG AFIP n 2408 (Ex RG 3337) Agente de Retención Ganancias RG AFIP n 830 Agente de Retención Contribuciones Patronales RG AFIP n 1784 SanCor está EXCLUIDA de sufrir las siguientes retenciones y/o percepciones nacionales Retenciones y Percepciones de IVA: * Régimen General: Excluido por ser Agente de Retención RG 2854 (Ex RG 18/97).- Se adjunta copia BO de la designación. Se puede validar en la página web de la AFIP.- * Regímenes Especiales: Excluido por poseer Certificado de No Retención y Percepción s/rg AFIP Retenciones de Ganancias: * Sujeto Exento (Cooperativa) Ley Art. 20 inc. d) - Certificado de Exención Definitivo * Certificado de No Retención s/ RG AFIP n 830 Retenciones de Contribuciones Patronales: * Por ser Agente de retención s/ RG AFIP n Art. 6 inc. b)

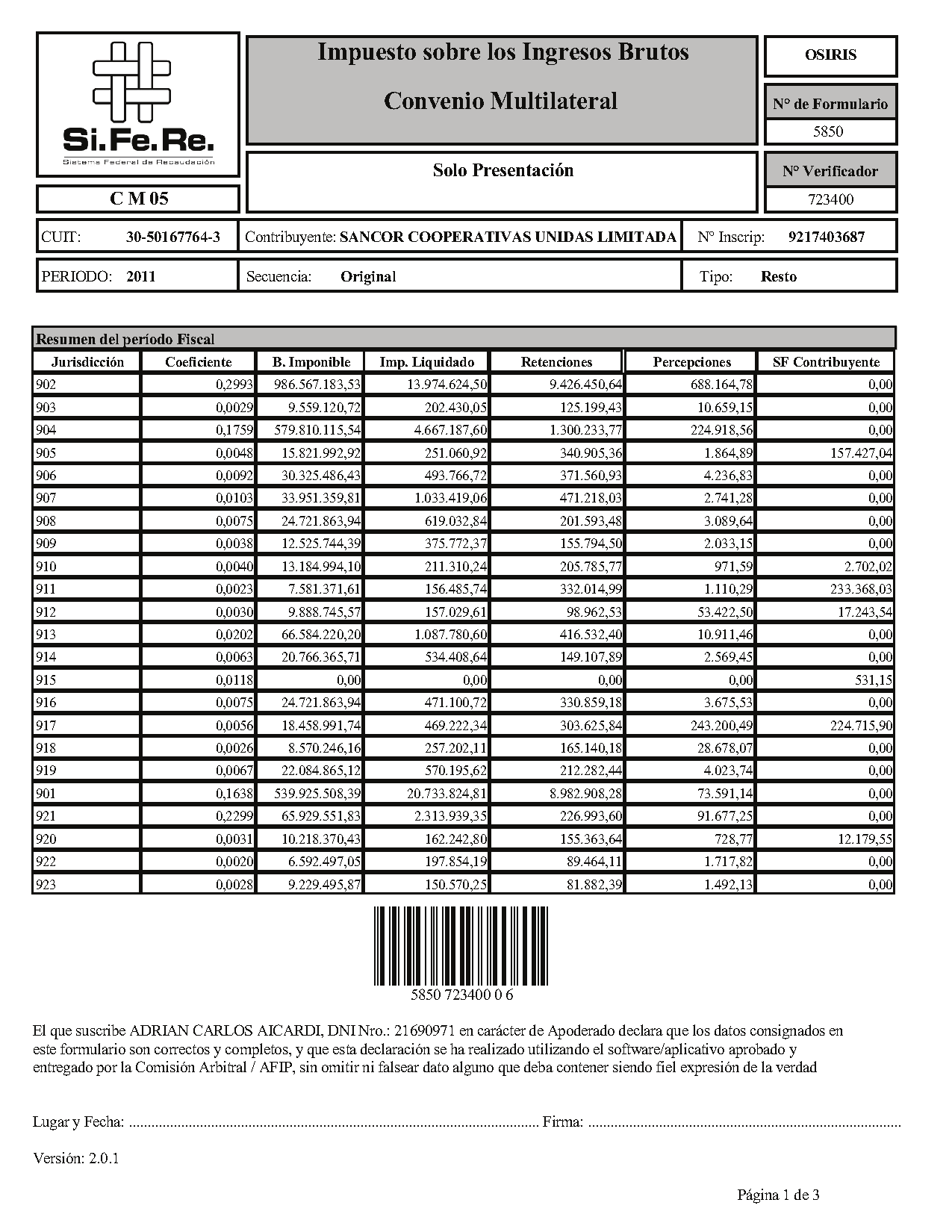

2 SanCor Cooperativas Unidas Limitada C.U.I.T.: IIBB CM N : Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe IMPUESTOS PROVINCIALES N IIBB Convenio Multilateral: Jurisdicciones dadas de alta en Convenio Multilateral CAPITAL FEDERAL FORMOSA SALTA BUENOS AIRES JUJUY SAN JUAN CATAMARCA LA PAMPA SAN LUIS CORDOBA LA RIOJA SANTA CRUZ CORRIENTES MENDOZA SANTA FE CHACO MISIONES SGO DEL ESTERO CHUBUT NEUQUEN TIERRA DEL FUEGO ENTRE RIOS RIO NEGRO TUCUMAN Jurisdicciones en las que SANCOR actúa como Agente de PERCEPCION Jurisdicción N Agente Jurisdicción N Agente CAPITAL FEDERAL LA RIOJA BUENOS AIRES MENDOZA CATAMARCA MISIONES CORDOBA NEUQUEN 0126/ CORRIENTES RIO NEGRO / CHACO SALTA CHUBUT SAN JUAN FORMOSA SAN LUIS JUJUY P SANTA FE LA PAMPA TUCUMAN Jurisdicciones en las que SANCOR actúa como Agente de RETENCION Jurisdicción N Agente Jurisdicción N Agente CAPITAL FEDERAL MENDOZA BUENOS AIRES SALTA CORDOBA SANTA FE CORRIENTES SGO DEL ESTERO JUJUY R TUCUMAN

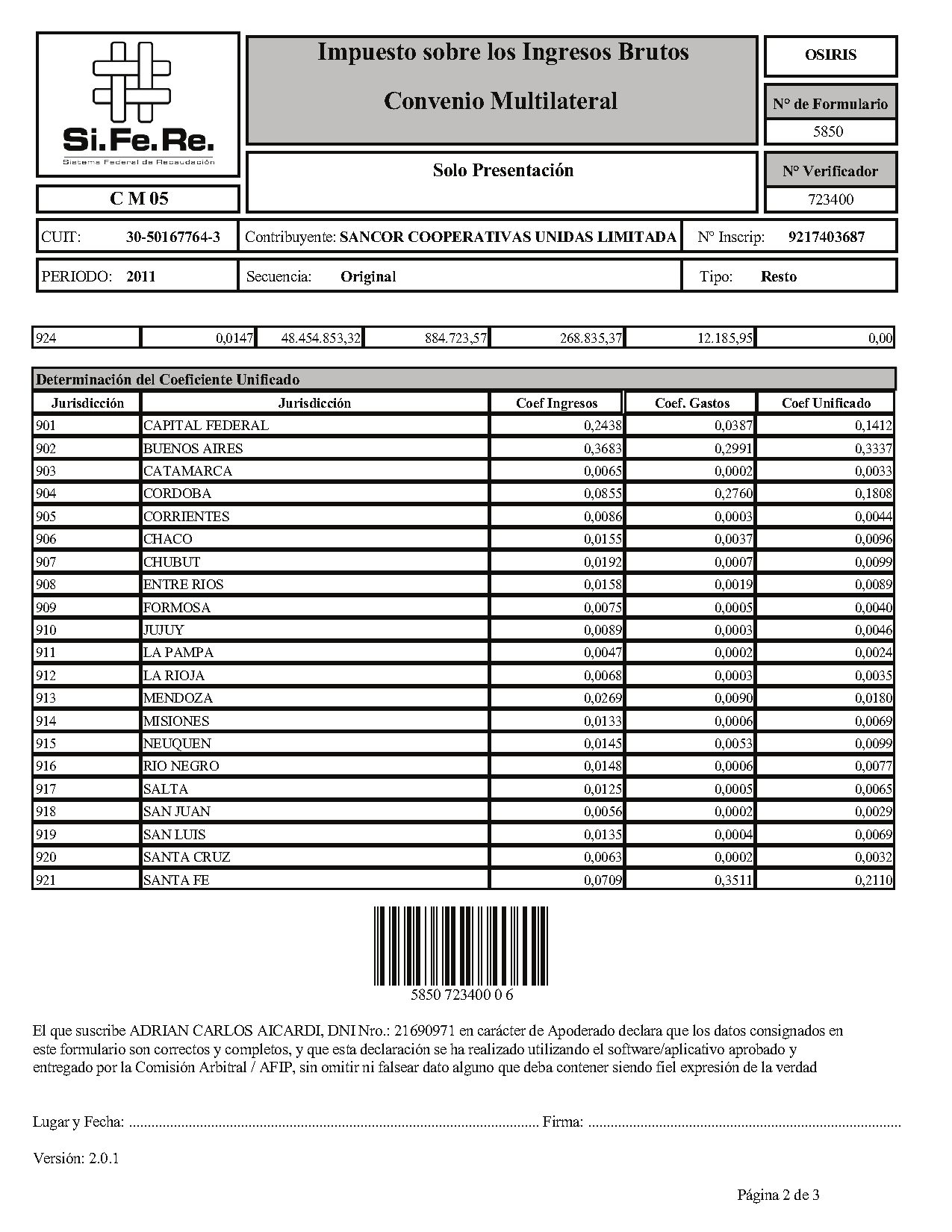

3 SanCor Cooperativas Unidas Limitada C.U.I.T.: IIBB CM N : Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe Jurisdicciones en las que SanCor está EXCLUIDA de sufrir Percepciones Provinciales CAPITAL FEDERAL Resolución (AGIP) 963/ art. 5 - inc. 3): Establece que los Agentes de Recaudación enunciados en el Anexo I no son pasibles de sufrir retenciones y/o percepciones. Adjuntamos Anexo I de la Res. (AGIP) 963/2011 donde se nombra a SanCor como Agente de Recaudación BUENOS AIRES Mensualmente figuramos en el padrón que publica ARBA dentro del Grupo 1 de Percepciones con alícuota 0 Adjuntamos consulta individual al padrón LA PAMPA Excluídos conforme constancia de NO Retención / Percepción. RG 54/ Anexo I - Apartado Excepciones inc. c) NEUQUEN Sujeto Exento (Cooperativa) - Constitución Provincial art.144 (ex 216) - Código Fiscal art. 203 inc. g) Se adjunta certificado de exención expedido por DPR Neuquen SANTA FE Por ser Agente de Percepción (Res. 15/1997 art. 27). Adjuntamos constancia de inscripción TUCUMAN Por encontrarse nominado en el Anexo I de la RG Se adjunta consulta a la página Por tener coeficiente unificado menor a , en las siguientes Jurisdicciones CORRIENTES 0,0044 Resolución Gral. 165/00, art. 7 inciso d). Adjuntamos constancia de Exclusión Temporaria otorgada por DGR Corrientes ENTRE RIOS 0,0089 Resolución Gral. 572/2005, art FORMOSA 0,0040 Resolución Gral. 29/1997, art. 2 inc. f) JUJUY 0,0046 Res. Gral. 974/2001, art. 5 inc. e) SAN LUIS 0,0069 Res. Gral. DPIP 16/2007, art. 6 inc. g).

4 SanCor Cooperativas Unidas Limitada C.U.I.T.: IIBB CM N : Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe Jurisdicciones en las que SanCor está EXCLUIDA de sufrir Retenciones Provinciales CAPITAL FEDERAL Resolución SHyF 430/ art. 3 : Establece que los Agentes de Recaudación no son pasibles de sufrir retenciones y/o percepciones. Adjuntamos copia del BO donde se nombra a SanCor como Agente de Recaudación BUENOS AIRES Mensualmente figuramos en el padrón que publica ARBA dentro del Grupo 1 de Retenciones con alícuota 0. Adjuntamos consulta individual al padrón CORDOBA Excluídos conforme constancia de NO Retención (Decreto 443/04 - art. 4 - Inc. G.) Excluídos por estar designados como agentes de Percepción por la SIP (Decreto 443/04 - art. 4 - Inc. I.) Adjuntamos certificado de no retención - Nota y Anexo II apartado L RG N 52/ LA PAMPA Excluídos conforme constancia de NO Retención / Percepción. RG 54/ Anexo I - Apartado Excepciones inc. c) NEUQUEN Sujeto Exento (Cooperativa) - Constitución Provincial art.144 (ex 216) - Código Fiscal art. 203 inc. g). Se adjunta certificado de exención expedido por DPR Neuquen SANTA FE Sujeto Exento - Decreto 691/1994 art. 1. Se adjunta certificado de exención TIERRA DEL FUEGO Excluídos conforme Certificado de NO Retención N RG 53/2010, TUCUMAN En virtud de encontrarse nominado en el Anexo I de la RG Se adjunta consulta obtenida de la página web de DGR Tucumán Por tener coeficiente unificado menor a , en las siguientes Jurisdicciones CORRIENTES 0,0044 Resolución Gral. 165/00, art. 7 inciso d). Adjuntamos constancia de Exclusión Temporaria otorgada por DGR Corrientes RIO NEGRO 0,0077 Res. 104/2003 art. 9 inc. e). Además, por ser Agente de Percepción (Res. 104/2003 art. 9 inc. d). Adjuntamos constancia de inscripción ENTRE RIOS 0,0089 Res. 573/2005 art MENDOZA 0,018 RG 31/2003 art. 6 inc. h). Además, por ser Agente de Percepción (RG 31/2003 art. 6 inc. i). Adjuntamos constancia de inscripción.

5 SanCor Cooperativas Unidas Limitada C.U.I.T.: IIBB CM N : Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe IMPUESTOS MUNICIPALES Municipios en los que SANCOR actúa como Agente de PERCEPCION Municipio N Agente Observaciones 01 - CIUDAD DE CORDOBA Tasa Comercio e Industria 02 - CIUDAD DE SALTA Tasa Salubridad, Seguridad e Higiene 03 - SAN MIGUEL DE TUCUMAN 2009 T.E.M. y Publicidad y Propaganda Municipios en los que SANCOR actúa como Agente de RETENCION Municipio N Agente Observaciones 04 - CIUDAD AUTONOMA DE BS AS Ag. Retención Contribución por Publicidad Municipios en los que SanCor está EXCLUIDA de sufrir Retenciones Municipales 01 - CIUDAD DE CORDOBA Resolución 240/ Art. 3: " no se encuentran alcanzados por este régimen de retención ( ) quienes se encuentren obligados a actuar como agentes de percepción"

6 PUBLICOS CUIT: SANCOR COOPERATIVAS UNIDAS LIMITADA Fecha Contrato Social: IMPUESTO/REGIMEN REGISTRADO Y FECHA DE ALTA RETENCIONES CONTRIB.SEG.SOCIAL REGIMENES DE INFORMACIÓN FONDO P/EDUC.Y PROM.COOPTIVA SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.A LAS GANANCIAS SICORE-IMPTO.AL VALOR AGREGADO SICORE-IMPTO.AL VALOR AGREGADO SICORE-IMPTO.AL VALOR AGREGADO IVA REG. SEG. SOCIAL EMPLEADOR **************************************************** Contribuyente no amparado en los beneficios promocionales INDUSTRIALES establecidos por Ley y sus modificatorias y 22973, a la fecha de emision de la presente constancia. Esta constancia no da cuenta de la inscripción en el Impuesto sobre los Bienes Personales ni del Impuesto Exteriorización - Ley 26476, la cual de corresponder deberá solicitarse en la Dependencia donde se encuentra inscripto. Actividad principal: (F-150) Fecha de inicio: 01/1940 Actividad secundaria(s) : (F-150) Fecha de inicio: 01/ (F-150) Fecha de inicio: 01/ (F-150) Fecha de inicio: 01/ (F-150) Fecha de inicio: 01/ (F-150) Fecha de inicio: 12/ (F-150) Fecha de inicio: 12/2011 Mes de cierre ejercicio comercial: 6 TTE GRAL RICHIERI 15 SUNCHALES 2322-SANTA FE AGENCIA RAFAELA 3 DE FEBRERO N SANTA FE Domicilio Fiscal Dependencia donde se encuentra inscripto Vigencia de la presente constancia: a Hora 10:27:42 Verificador

7

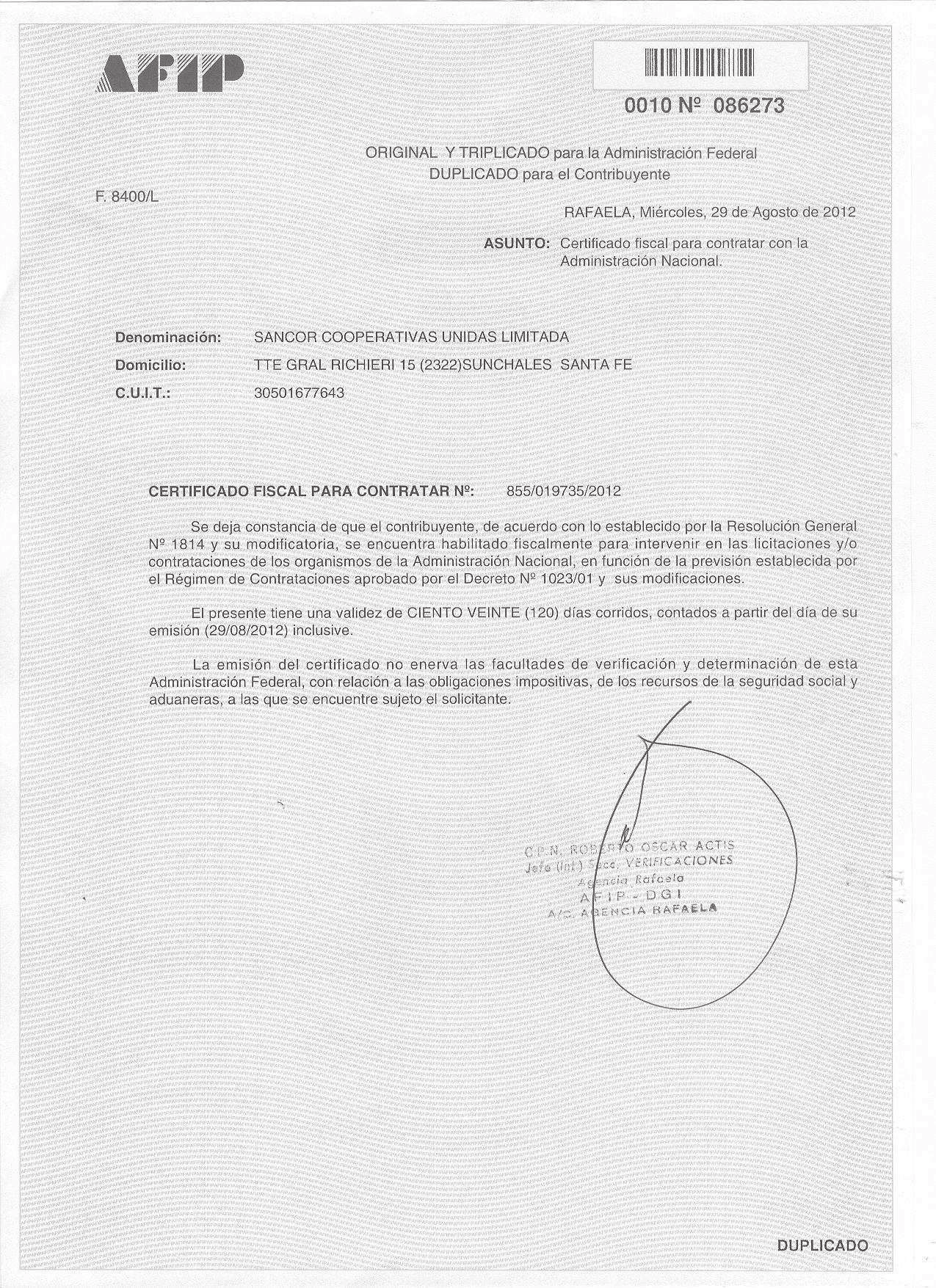

8 Año de Homenaje al doctor D. MANUEL BELGRANO RESOLUCIÓN GENERAL Nº 2226 IMPUESTO AL VALOR AGREGADO. Regímenes de Retención, Percepción y/o Pagos a Cuenta Lugar y Fecha: RAFAELA, 20 de julio de 2012 Dependencia: AGENCIA RAFAELA Certificado de exclusión No.: 855/2012/10447/1 Contribuyente: SANCOR COOPERATIVAS UNIDAS LIMITADA C.U.I.T.: Domicilio Fiscal: TTE GRAL RICHIERI 15 C.P.: 2322 Localidad: SUNCHALES El contribuyente del epígrafe se encuentra excluido, en los términos de la Resolución General N 2226, de la aplicación de los regímenes de retención, percepción y/o pagos a cuenta del Impuesto al Valor Agregado, desde el 01/08/12 hasta el día 31/01/13. Este certificado se expide sobre la base de los datos declarados y aportados por el contribuyente, reservándose esta Administración Federal de Ingresos Públicos, la facultad de disponer su caducidad en el momento que comprobare la inexactitud de los mismos y/o las circunstancias previstas al efecto por la citada resolución general. De acuerdo a la normativa vigente, en cada oportunidad en que corresponda practicar la retención y/o percepción, el agente de retención deberá corroborar la autenticidad y vigencia de la presente constancia mediante la consulta en la página ''web'' de este organismo (

9 Page 1 of 1 02/07/2012 Consulta realizada el 02/07/2012 a las 09:02:25 N Certificado N CUIT Denominación Fecha de emisión de certificado 01/01/2010 Autoriza Deducción Donaciones (Art. 81 c)) Obligado a presentar DDJJ ganancias SANCOR COOPERATIVAS UNIDAS LIMITADA NO Inciso Vigencia desde Vigencia hasta d 01/07/ /06/2014 SI

10 Año de Homenaje al doctor D. MANUEL BELGRANO RESOLUCIÓN GENERAL Nº 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS IMPUESTO A LAS GANANCIAS. Régimen de retención para determinadas ganancias. Lugar y Fecha: RAFAELA, 27 de septiembre de 2012 Dependencia: AGENCIA RAFAELA Certificado de exclusión Nº : 855/2012/02276/1 Contribuyente informante: SANCOR COOPERATIVAS UNIDAS LIMITADA C.U.I.T.: Domicilio Fiscal: TTE GRAL RICHIERI 15 CP: 2322 Localidad: SUNCHALES Se certifica que el contribuyente indicado precedentemente se encuentra excluido, en los términos del Artículo 38 de la Resolución General N 830, sus modificatorias y complementarias, de la aplicación del régimen de retención del impuesto a las ganancias, desde el 01/10/2012 hasta el día 30/09/2013. Este certificado se expide sobre la base de los datos declarados y aportados por el mismo, reservándose esta Administración Federal de Ingresos Públicos, la facultad de disponer su revocatoria en el momento que comprobare la inexactitud de los mismos y/o las circunstancias previstas al efecto por la citada resolución general. De acuerdo a la normativa vigente, en cada oportunidad en que corresponda practicar la retención y/o percepción, el agente de retención deberá corroborar la autenticidad y vigencia del presente certificado mediante la consulta en la página web de este organismo (

11

12

13

14

15

16

17

18

19

20

21

22

23 IMPRESIÓN DE COMPROBANTE REGIMEN GENERAL DE RETENCIÓN Y PERCEPCIÓN ALÍCUOTA POR SUJETO Nro. Comprobante: Cuit: Fecha de Operación: Alícuota de retención: 0,00 Alícuota de percepción: 0,00 Grupo de retención: 1 Grupo de percepción: 1 Validez del padrón:

24

25

26 CONSTANCIA DE INSCRIPCION Agentes de Retención y Percepción Cuit Nº: Razón Social: SANCOR COOPERATIVAS UNIDAS LIM CUENTA ESTADO PERIODO DOM. FISCAL ACTIVIDADES ACTIVA Desde 01/03/1986 TTE. RICHIERI 15 SERVICIOS DE CREDITO N.C.P. Constancia Nº: Hora : 10:22 Datos actualizados al: 14/09/2012 Vigencia: desde el 28/09/2012 hasta el 28/01/2013 ADMINISTRACION PROVINCIAL DE IMPUESTOS - SANTA FE F1195/i

Capital Federal (1428), C.U.I.T. Nº 30-50167764-3, que desarrolla las siguientes actividades: Elaboración de leches y productos lácteos deshidratados (Cod.")

27 Dirección General de Rentas Corrientes Constancia de No Retención y No Percepción Nº CONSTANCIA 545 Nº EXPEDIENTE La Dirección General de Rentas Corrientes hace constar que al contribuyente SANCOR COOPERATIVAS UNIDAS LIMITADA con domicilio fiscal en la calle Teniente General Richieri 15 Capital Federal ( 1428) Capital Federal (1428), C.U.I.T. Nº , que desarrolla las siguientes actividades: Elaboración de leches y productos lácteos deshidratados (Cod ) - Fec.inicio: 01/01/1940- Venta al por mayor, en comisión o consignación de alimentos, bebidas y tabaco (Cod ) - Fec.inicio: 01/01/1940- Venta al por mayor de productos alimenticios n.c.p. (Cod ) - Fec.inicio: 01/01/1940- Servicio de crédito n.c.p. (Cod ) - Fec.inicio: 01/01/1940- Servicios inmobiliarios realizados por cuenta propia, con bienes propios o arrendados n.c.p. (Cod ) - Fec.inicio: 01/09/2004- Servicios de contabilidad y teneduría de libros, auditoría y asesoría fiscal (Cod ) - Fec.inicio: 01/01/1940- ; no deberán practicársele Retenciones ni Percepciones del Impuesto sobre los Ingresos Brutos por el término de 12 (doce) meses a partir del día de la fecha, conforme a lo dispuesto en los artículos 7 y 8 de la Resolución General N 165/ La vigencia y validez de la presente constancia puede ser verificada en el sitio web de la Direccion General de Rentas, en opción Certificados Emitidos.- Corrientes, 21 de Noviembre del año /11/ :50:37 SPERALTA TCSCERT0020_par Página 1 de 1

28 IMPUESTO SOBRE LOS INGRESOS BRUTOS AGENTE DE RETENCIÓN y/o PERCEPCIÓN CORDOBA - F-377 DATOS DEL AGENTE DE RETENCIÓN y/o PERCEPCIÓN N DE INSCRIPCIÓN: NÚMERO DE C.U.I.T.: RAZÓN SOCIAL / NOMBRE Y APELLIDO: SANCOR COOPERATIVAS UNIDAS LIMITADA FECHA DE INSCRIPCIÓN O REINSCRIPCIÓN: 01/05/1979 RÉGIMEN LEGAL: DECRETO N 443/04 FECHA DE IMPRESIÓN DE PANTALLA: 02/02/2011 DOMICILIO: TENIENTE GENERAL RICHIERI Loc. SUNCHALES Dpto CASTELLANOS SUNCHALES SANTA FE FECHA CESE: FECHA SELLO: La presente es la ÚNICA CONSTANCIA Valida de Inscripción / Ceses como AGENTE DE RETENCIÓN Y/O PERCEPCIÓN en el Impuesto sobre los Ingresos Brutos, conforme lo dispuesto en la Resolución Normativa Única.

29

30 SANCOR COOPERATIVAS UNIDAS LIMITADA T t e. G r a l. R i c h i e r i 1 5 S F Y A S u n c h a l e s ( S a n t a F e ) Sunchales, Noviembre de 2008 Sres. Proveedores y/o Clientes Constancia de Agente de Percepción Impuesto sobre los Ingresos Brutos Provincia de Córdoba De nuestra mayor consideración: Por medio de la presente informamos a Ud/s en carácter de DECLARACIÓN JURADA que nos encontramos amparados por la exclusión prevista en el Art. 4, Inc. i) del Decreto 443/2004 de la Provincia de Córdoba, el cual dispone que NO corresponderá practicar la retención cuando se trate de sujetos designados como Agentes de Percepción del Impuesto sobre los Ingresos Brutos. Atento a lo expresado NO somos sujetos pasibles de Retenciones en el Impuesto sobre los Ingresos Brutos en la Provincia de Córdoba en virtud de haber sido designados Agente de Percepción. Se acompaña copia de la Resolución General 52/2008 en el que se ratifica la mencionada designación, dentro del Anexo II, apartado L (Sector Productos Alimenticios) -Razón Social: SanCor Cooperativas Unidas Limitada -Domicilio Fiscal: Tte. Gral. Richieri 15 S2322FYA Sunchales (Santa Fe) -N de Inscripción Ingresos Brutos: N de C.U.I.T.: Actividad Principal: Elaboración de quesos (Incluye la producción de suero) -Ubicación de la Explotación en la Pcia. de Córdoba: Ruta 19 km. 151 Devoto (Córdoba) Sírvase tomar debida nota

31

32

33

34

35

36 DIRECCIÓN GENERAL DE RENTAS DE LA PROVINCIA DE SALTA CONSTANCIA DE INSCRIPCIÓN F901 DIRECCIÓN GENERAL DE RENTAS DE LA PROVINCIA DE SALTA ESPAÑA SALTA CONSTANCIA N FECHA EMISIÓN /06/ DATOS DEL CONTRIBUYENTE APELLIDO Y NOMBRE O RAZÓN SOCIAL C.U.I.T. CONVENIO MULTILATERAL N SANCOR COOPERATIVAS UNIDAS LIMITADA DOMICILIO FISCAL RICHIERI P.GRAL.AVDA. 15 SUNCHALES (2322) DIRECCIÓN CORREO ELECTRÓNICO danilo.giubergia@sancor. 2- IMPUESTOS, CONCEPTOS Y REGIMENES ESPECIALES REGISTRADOS CÓDIGO DESCRIPCIÓN FECHA INSCRIPCIÓN COOPERADORAS ASISTENCIALES AGENTE DE PERCEPCION - ACTIVIDADES ECONOMICAS CONVENIO MULTILATERAL AGENTE DE RETENCION - CONVENIO MULTILATERAL AGENTE DE PERCEPCION - CONVENIO MULTILATERAL 10/06/ /07/ /09/ /05/ /02/ ACTIVIDADES DECLARADAS CÓDIGO DESCRIPCIÓN FECHA INSCRIPCIÓN Elaboración de leches y productos lácteos deshidratados Elaboración de leches y productos lácteos deshidratados Servicios de contabilidad y teneduría de libros, auditoría y asesoría fiscal Servicios de crédito n.c.p. Servicios inmobiliarios realizados por cuenta propia, con bienes propios o Venta al por mayor de productos alimenticios n.c.p. Venta al por mayor, en comisión o consignación de alimentos, bebidas y 01/01/ /01/ /08/ /01/ /09/ /01/ /01/1940 La presente constancia tiene validez desde 29/06/2012 hasta el 25/12/ PORTAL INFORMÁTICO D.G.R. CENTRO DE ATENCIÓN AL CONTRIBUYENTE Línea gratuita:

37 Constancia de Nivel de Riesgo DIRECCIÓN GENERAL DE RENTAS DE LA PROVINCIA DE SALTA ESPAÑA SALTA CONSTANCIA Nº FECHA DE EMISIÓN /07/2012 DATOS DEL CONTRIBUYENTE APELLIDO Y NOMBRE O RAZÓN SOCIAL C.U.I.T. CONVENIO MULTILATERAL Nº SANCOR COOPERATIVAS UNIDAS LIMITADA DOMICILIO FISCAL CORREO ELECTRÓNICO RICHIERI P.GRAL.AVDA. 15 (2322) SUNCHALES-SANTA FE NIVEL DE RIESGO ASIGNADO: SIN RIESGO PERIODO DE VIGENCIA: 10/07/ /10/ PORTAL INFORMÁTICO D.G.R.: CENTRO DE ATENCIÓN AL CONTRIBUYENTE Línea gratuita: IMPORTANTE: Los datos consignados en la presente constancia deberán ser validados por el receptor de la misma, en la página institucional de esta Dirección General

38

39

40

41

42 I_IP_Tucuman_RG_DGR_ I_IP_Tucuman_RG_DGR_ _TS RESOLUCIÓN GENERAL (DGR Tucumán) 32/2011 Ingresos brutos. Regímenes generales de retención y percepción. Nómina de sujetos excluidos SUMARIO: La Dirección General de Rentas de la Provincia de Tucumán establece una nómina de los sujetos excluidos como pasibles de retención y percepción de los regímenes generales dispuestos por las resoluciones generales (DGR Tucumán) 23/2002 y 86/2000, respectivamente. JURISDICCIÓN: Tucumán ORGANISMO: Dir. Gral. Rentas FECHA: 15/03/2011 BOL. OFICIAL: 17/03/2011 VIGENCIA DESDE: 17/03/2011 Análisis de la norma Anexos siguiente Art. 1 - Los contribuyentes que se detallan en Anexo que forma parte integrante de la presente resolución general, quedan excluidos como sujetos pasibles de retención y percepción de los regímenes establecidos por las resoluciones generales (DGR) 23/2002 y 86/2000 y sus respectivas modificatorias, normas complementarias y aclaratorias. Art. 2 - Disponer la publicación de la nómina aprobada por el artículo 1 en el sitio - link "Excluidos RG (DGR) 23/2002 y 86/2000", la cual será actualizada por esta Dirección General de Rentas. Art. 3 - La presente resolución general entrará en vigencia a partir del 1 de abril de 2011 inclusive. Art. 4 - De forma. TEXTO S/RG (DGR Tucumán) 32/ BO (Tucumán): 17/3/2011 FUENTE: RG (DGR Tucumán) 32/2011 VIGENCIA Y APLICACIÓN Vigencia: 17/3/2011 Aplicación: desde el 1/4/2011 CORRELACIONES Editorial Errepar

43 Ingresos brutos. Regímenes generales de retención y percepción. Modificación de la nómina de sujetos excluidos. RG (DGR Tucumán) 75/2011 I_IP_Tucuman_RG_DGR_ _ANEXOS ANEXO Anexo I siguiente Editorial Errepar

44

45

46

47

48

49

50

51

LEGAJO IMPOSITIVO IMPUESTOS NACIONALES. Impuesto a las Ganancias Sociedades

LEGAJO IMPOSITIVO Actualizado a Diciembre 2016 IMPUESTOS NACIONALES Impuesto a las Ganancias Sociedades Nación Servicios S.A. se encuentra inscripta en el impuesto. - Exclusión Nación Servicios S.A. se

LEGAJO IMPOSITIVO Actualizado a Diciembre 2016 IMPUESTOS NACIONALES Impuesto a las Ganancias Sociedades Nación Servicios S.A. se encuentra inscripta en el impuesto. - Exclusión Nación Servicios S.A. se

STAPLES ARGENTINA SOCIEDAD ANÓNIMA

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

LEGAJO IMPOSITIVO Actualizado a 12-2016 STAPLES ARGENTINA SOCIEDAD ANÓNIMA IMPUESTOS NACIONALES IVA: Inscripto Ganancias Sociedades: Inscripto Ganancia Mínima Presunta: Inscripto Régimen Seguridad Social

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN CUIT: 30-50167764-3 Agente: SANCOR COOPERATIVAS UNIDAS LTDA Transacción: 112004 Fecha de Solicitud: 31/05/2013 Vigencia hasta : 30/7/2013 Cód. de Distrito:

CONSTANCIA DE INSCRIPCIÓN DE AGENTE DE RECAUDACIÓN CUIT: 30-50167764-3 Agente: SANCOR COOPERATIVAS UNIDAS LTDA Transacción: 112004 Fecha de Solicitud: 31/05/2013 Vigencia hasta : 30/7/2013 Cód. de Distrito:

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

Impuestos Provinciales Impuesto sobre los Ingresos Brutos:

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

Señor Cliente/Proveedor: Rafaela, Enero 2017 Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando la

SITUACION FISCAL. Resumen de Jurisdicciones donde CARTOCOR SA es Agente de Retención y/o Percepción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL. Clientes de CARTOCOR: Esteban Dorbessan: Pablo Montero: Agente Jurisdicción

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

Versión 23_11_2012 SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino

SITUACION FISCAL. Agente Jurisdicción

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

SITUACION FISCAL o Datos Generales de nuestra Empresa: EMPRESA CARTOCOR S.A. C.U.I.T. 30-58673333-4 N INGRESOS BRUTOS 904-353396-6 (Convenio Multilateral) DOMICILIO FISCAL Av. Marcelino Bernardi 24 - C.P.

ACTUALIZACION SITUACION IMPOSITIVA FEBRERO PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Resumen Impositivo Año 2017

Resumen Impositivo Año 2017 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

Resumen Impositivo Año 2017 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

A su vez, adjuntamos nuestro formulario CM 05 correspondiente al Período Fiscal 2015.

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: IIBB: GUEMES (O) 107 FREYRE - CORDOBA

107 FREYRE - CORDOBA") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

Resumen Impositivo Año 2015

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

Jurisdicciones en las que está EXCLUIDA de sufrir Percepciones Provinciales

Resume Situación Impositiva Integral Insumos Sociedad Colectiva CUIT: 33-64023005-9 IMPUESTOS NACIONALES Responsable Inscripto en IVA Impuesto a las Ganancias - Inscripto. Agente de Percepción de IVA por

Resume Situación Impositiva Integral Insumos Sociedad Colectiva CUIT: 33-64023005-9 IMPUESTOS NACIONALES Responsable Inscripto en IVA Impuesto a las Ganancias - Inscripto. Agente de Percepción de IVA por

ACTUALIZACION SITUACION IMPOSITIVA ENERO 2015. PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Jujuy Mendoza Río Negro Sal Luis

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

ACTUALIZACION SITUACION IMPOSITIVA OCTUBRE 2015. PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

ACTUALIZACION SITUACION IMPOSITIVA ABRIL 2015. PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención y Percepción

Ciudad Autónoma de Buenos Aires, Enero de 2017 Señores Clientes y Proveedores At.: Sector Impuestos / Facturación / Cuentas a Pagar Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención

Ciudad Autónoma de Buenos Aires, Enero de 2017 Señores Clientes y Proveedores At.: Sector Impuestos / Facturación / Cuentas a Pagar Ref: EDENRED ARGENTINA S.A. Situación impositiva Regímenes de Retención

ACTUALIZACION SITUACION IMPOSITIVA ENERO 2014. PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: 30-50177338-3 IIBB: 904-249023-4 GUEMES (O) 107 FREYRE - CORDOBA WWW.MANFREY.COM.

107 FREYRE - CORDOBA WWW.MANFREY.COM.") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo.

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

CLIENTES/PROVEEDORES De Nuestra mayor consideración: Nos dirigimos a uds. a efectos de informales nuestro encuadre impositivo. Razón social: CARDIF SEGUROS S.A. Domicilio fiscal: Av. Moreau de Justo 170

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

http://sudamerica.boehringer-ingelheim.com/varios/formularios_impositivos.html

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30-53562115-9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30-53562115-9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

A continuación se detallan nuestras inscripciones y condiciones impositivas:

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

Sinax S.A. Buenos Aires, Enero del 2016. Señores: Clientes y Proveedores De mi consideración: Nos dirigimos a Uds. a efectos de informar en carácter de Declaración Jurada los datos de nuestra empresa,

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación.

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Ciudad Autónoma de Buenos Aires, 10 de agosto de 2010.- Señores Clientes / Proveedores: Ref.: Situación impositiva de la Asociación. De nuestra consideración: Nos es grato dirigimos a Uds. a efectos de

Marzo 2015 Novedades impositivas del al 25 03

Marzo 2015 Novedades impositivas del 19 03 al 25 03 Novedades Nacionales Regímenes Especiales. Programa Capital Semilla. Convocatoria a la presentación de proyectos RESOLUCION (Min. Industria) 47/2015

Marzo 2015 Novedades impositivas del 19 03 al 25 03 Novedades Nacionales Regímenes Especiales. Programa Capital Semilla. Convocatoria a la presentación de proyectos RESOLUCION (Min. Industria) 47/2015

Septiembre 2015 Novedades impositivas del al 09 09

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

Septiembre 2015 Novedades impositivas del 03 09 al 09 09 Novedades Provinciales Buenos Aires (Ciudad). Ingresos brutos. Régimen de recaudación sobre acreditaciones bancarias. Contribuyentes del Convenio

Relativos a la Gestión Pública vinculada a los sectores económicos

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

Julio Novedades impositivas del al 15-07

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

Julio 2015 - Novedades impositivas del 09-07 al 15-07 Novedades Nacionales PROCEDIMIENTO FISCAL. FERIA FISCAL DE INVIERNO. AÑO 2015 RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3790 Se fija entre los

-Inscripción: CEVEN S.A. se encuentra inscripta en el impuesto. Régimen De Percepción/Retención: Excepción RG 830 Se adjunta constancia.

Señor Proveedor Presente Ref: CEVEN SA CUIT: 30-69669295-1 Regìmenes de precepción De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. Con el objeto de informarle nuestra condición impositiva

Señor Proveedor Presente Ref: CEVEN SA CUIT: 30-69669295-1 Regìmenes de precepción De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. Con el objeto de informarle nuestra condición impositiva

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre. SALA 2 // 13:00 hs.

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

Aspectos Claves del régimen fiscal local y la operatoria de MercadoLibre SALA 2 // 13:00 hs. Índice 1. Introducción 2. Percepciones de IVA e Ingresos Brutos 3. Cómo te podes inscribir en tus impuestos?

Documentación Impositiva

Documentación Impositiva Actualizada al 09/2016 3M ARGENTINA S.A.C.I.F.I.A. Razón Social: 3M ARGENTINA S.A.C.I.F.I.A. Domicilio: Colectora Oeste de Panamericana 576 Localidad: Garín, Escobar, Buenos Aires

Documentación Impositiva Actualizada al 09/2016 3M ARGENTINA S.A.C.I.F.I.A. Razón Social: 3M ARGENTINA S.A.C.I.F.I.A. Domicilio: Colectora Oeste de Panamericana 576 Localidad: Garín, Escobar, Buenos Aires

Provincia de Bs. As. INSTRUCTIVO ANALISIS PERCEPCION IIBB

INSTRUCTIVO ANALISIS PERCEPCION IIBB Provincia de Bs. As. Chequear Padrón Arba (Q:\AdmComercial\Administracion\Customer master\clientes\iibb\buenos Aires\BSAS 2013) Todos los meses, Pablo Fernandez de

INSTRUCTIVO ANALISIS PERCEPCION IIBB Provincia de Bs. As. Chequear Padrón Arba (Q:\AdmComercial\Administracion\Customer master\clientes\iibb\buenos Aires\BSAS 2013) Todos los meses, Pablo Fernandez de

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

Tributos Provinciales

Regímenes de Retención y Percepción Provinciales Propuesta de Unificación Buenos Aires - Noviembre 2007 Departamento de Política Tributaria Dr. Germán Gianotti Multiplicidad de regímenes provinciales de

Regímenes de Retención y Percepción Provinciales Propuesta de Unificación Buenos Aires - Noviembre 2007 Departamento de Política Tributaria Dr. Germán Gianotti Multiplicidad de regímenes provinciales de

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO IMPORTACIÓN DE ARCHIVOS - INFORMACIÓN ADICIONAL IMPORTACION DE ARCHIVO DE PROVEEDORES/CLIENTES Apellido y Nombre/Razón

APLICATIVO DE AGENTES DE RETENCION/PERCEPCIÓN DE INGRESOS BRUTOS - PROVINCIA DE RIO NEGRO IMPORTACIÓN DE ARCHIVOS - INFORMACIÓN ADICIONAL IMPORTACION DE ARCHIVO DE PROVEEDORES/CLIENTES Apellido y Nombre/Razón

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

NOVEDADES NACIONALES. Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos de gestión privada, la

NOVEDADES NACIONALES IMPUESTO AL VALOR AGREGADO Contribuciones patronales de establecimientos educativos privados. Suspensión Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos

NOVEDADES NACIONALES IMPUESTO AL VALOR AGREGADO Contribuciones patronales de establecimientos educativos privados. Suspensión Se extiende hasta el 31/12/2013 inclusive, para los establecimientos educativos

MENDOZA, 23 de Setiembre de RESOLUCIÓN GENERAL A.T.M. N 82 VISTO:

MENDOZA, 23 de Setiembre de 2014. RESOLUCIÓN GENERAL A.T.M. N 82 VISTO: El expediente 523-A-2013-01130 y su acumulado, expediente N 14350-D- 13-01134 y lo dispuesto por los artículos 10, inciso a) y 23,

MENDOZA, 23 de Setiembre de 2014. RESOLUCIÓN GENERAL A.T.M. N 82 VISTO: El expediente 523-A-2013-01130 y su acumulado, expediente N 14350-D- 13-01134 y lo dispuesto por los artículos 10, inciso a) y 23,

Julio Novedades impositivas del al 22-07

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

Julio 2015 - Novedades impositivas del 16-07 al 22-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. ASIGNACIONES FAMILIARES. ACTUALIZACIÓN SEGÚN LEY DE MOVILIDAD JUBILATORIA. VIGENCIA LEY (Poder Legislativo)

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

Se adjunta a la presente la constancia de CUIT de JBS Argentina S.A. JBS ARGENTINA S.A. se encuentra inscripta en el impuesto.

Ciudad Autónoma de Buenos Aires, 30 de Junio de 2015 Sres. Clientes y Proveedores Presente Ref. JBS ARGENTINA S.A. CUIT 30-56037805-6 LEGAJO IMPOSITIVO AÑO 2015 De nuestra mayor consideración, Tenemos

Ciudad Autónoma de Buenos Aires, 30 de Junio de 2015 Sres. Clientes y Proveedores Presente Ref. JBS ARGENTINA S.A. CUIT 30-56037805-6 LEGAJO IMPOSITIVO AÑO 2015 De nuestra mayor consideración, Tenemos

Flash Impositivo Nº 10

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 10 Marzo 2011 Novedades nacionales Resolución General 3056-AFIP (B.O. 04/03/2011) Facturación y Registración. Factura Electrónica. Regímenes de Promoción.

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 10 Marzo 2011 Novedades nacionales Resolución General 3056-AFIP (B.O. 04/03/2011) Facturación y Registración. Factura Electrónica. Regímenes de Promoción.

05/07 06/07 07/07 08/07 09/07 10/07 11/07

CATEGORIA 4 ESTRELLAS 1) HOTELES CATEGORIA 4 ESTRELLAS CAPITAL FEDERAL Básico $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.129,00 $ 1.293,00 Ad. Acuerdo Agosto 2006 $ 24,00 $ 24,00 $ 24,00

CATEGORIA 4 ESTRELLAS 1) HOTELES CATEGORIA 4 ESTRELLAS CAPITAL FEDERAL Básico $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.105,00 $ 1.129,00 $ 1.293,00 Ad. Acuerdo Agosto 2006 $ 24,00 $ 24,00 $ 24,00

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012

11/2012") RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

RESOLUCIÓN GENERAL (API Santa Fe) 11/2012 Ingresos brutos.. Categorización de contribuyentes. Parámetros para su determinación SUMARIO: La Administración Provincial de Impuestos de la Provincia de Santa

TAX, LEGAL & BUSINESS REPORT N 98

Premios MEJOR FIRMA DE IMPUESTOS DE ARGENTINA / MEJOR CONSULTOR TRIBUTARIO DE ARGENTINA WORLD FINANCE AWARDS 2013 ACQ 2013-14-15/Guillermo N. Pérez WORLD FINANCE AWARDS 2013 ACQ 2013-14-15 TAX, LEGAL &

Premios MEJOR FIRMA DE IMPUESTOS DE ARGENTINA / MEJOR CONSULTOR TRIBUTARIO DE ARGENTINA WORLD FINANCE AWARDS 2013 ACQ 2013-14-15/Guillermo N. Pérez WORLD FINANCE AWARDS 2013 ACQ 2013-14-15 TAX, LEGAL &

MINISTERIO DE SEGURIDAD

MINISTERIO DE SEGURIDAD Resolución 224/2016 Bs. As., 31/05/2016 VISTO la Ley de Gendarmería Nacional N 19.349 y sus modificaciones, la Ley General de la Prefectura Naval Argentina N 18.398 y sus modificaciones,

MINISTERIO DE SEGURIDAD Resolución 224/2016 Bs. As., 31/05/2016 VISTO la Ley de Gendarmería Nacional N 19.349 y sus modificaciones, la Ley General de la Prefectura Naval Argentina N 18.398 y sus modificaciones,

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

REGIMEN SIMPLIFICADO PROVINCIAL

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

1 INSTRUCTIVO SIPOT VERSION 3.2 APLICATIVO GENERALIDADES SUJETOS OBLIGADOS FORMULARIOS - CARGA DE UN CONTRIBUYENTE NUEVO RG 19/2014 Línea Gratuita 0800-888-2244 consultasdgr@salta.gov.ar 2 Introducción

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

PKF Villagarcía & Asociados

Buenos Aires, 24 de Enero de 2013. Circular I - 754 Monto de ventas anuales año calendario o ejercicio cerrado en 2012. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen

Buenos Aires, 24 de Enero de 2013. Circular I - 754 Monto de ventas anuales año calendario o ejercicio cerrado en 2012. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Mayo 2015 Novedades impositivas del 07 05 al 13 05 Novedades Nacionales Impuesto a las Ganancias. Deducciones personales. Incremento del mínimo no imponible, cargas de familia y deducción especial para

Circular de Impuestos Nro. 12/2008. Retenciones del Impuesto sobre los Ingresos Brutos aplicable a Empresas Transportistas

Circular de Impuestos Nro. 12/2008 Retenciones del Impuesto sobre los Ingresos Brutos aplicable a Empresas Transportistas La presente circular tiene por objeto informar sobre la forma de retener el impuesto

Circular de Impuestos Nro. 12/2008 Retenciones del Impuesto sobre los Ingresos Brutos aplicable a Empresas Transportistas La presente circular tiene por objeto informar sobre la forma de retener el impuesto

Febrero 2015 - Novedades impositivas del 19-02 al -02

Febrero 2015 - Novedades impositivas del 19-02 al -02 Novedades Nacionales Impuesto a las Ganancias. Fútbol profesional. Imposibilidad de transferir los derechos económicos de los jugadores profesionales

Febrero 2015 - Novedades impositivas del 19-02 al -02 Novedades Nacionales Impuesto a las Ganancias. Fútbol profesional. Imposibilidad de transferir los derechos económicos de los jugadores profesionales

INGRESOS BRUTOS REPUBLICA ARGENTINA

INGRESOS BRUTOS REPUBLICA ARGENTINA ALÍCUOTAS DE INGRESOS BRUTOS PARA LA ACTIVIDAD TURÍSTICA CABA CIUDAD AUTONOMA LEY TRIBUTARIA 4040/2011 634100 Servicios mayoristas de agencias de viaje por los servicios

INGRESOS BRUTOS REPUBLICA ARGENTINA ALÍCUOTAS DE INGRESOS BRUTOS PARA LA ACTIVIDAD TURÍSTICA CABA CIUDAD AUTONOMA LEY TRIBUTARIA 4040/2011 634100 Servicios mayoristas de agencias de viaje por los servicios

INCIDENCIA DE LOS IMPUESTOS SOBRE LOS INGRESOS BRUTOS Y DE SELLOS SOBRE EL NIVEL DE ACTIVIDAD ECONÓMICA AÑOS 1998 A 2008

INCIDENCIA DE LOS IMPUESTOS SOBRE LOS INGRESOS BRUTOS Y DE SELLOS SOBRE EL NIVEL DE ACTIVIDAD ECONÓMICA AÑOS 1998 A 2008 Teniendo en cuenta la permanente vigencia del tema de la incidencia de los tributos

INCIDENCIA DE LOS IMPUESTOS SOBRE LOS INGRESOS BRUTOS Y DE SELLOS SOBRE EL NIVEL DE ACTIVIDAD ECONÓMICA AÑOS 1998 A 2008 Teniendo en cuenta la permanente vigencia del tema de la incidencia de los tributos

b) Operaciones relacionadas con la comercialización de tabaco por el "Comprobante de Compra Primaria para el Sector Tabacalero" -RG (AFIP) 3382-.

Operaciones relacionadas con la comercialización de tabaco por el Comprobante de Compra Primaria para el Sector Tabacalero -RG (AFIP) 3382-.") Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

Se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados a partir del 1/7/2015 y de aquellos sujetos que independientemente

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

Ciudad de Buenos Aires

Ciudad de Buenos Aires REGIMENES ESPECIALES DE RETENCIÓN Y PERCEPCIÓN RÉGIMEN SIMPLIFICADO GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN LA OBLIGACION DE TODOS LOS AGENTES DE RECAUDACION POR LA COMUNA I -

Ciudad de Buenos Aires REGIMENES ESPECIALES DE RETENCIÓN Y PERCEPCIÓN RÉGIMEN SIMPLIFICADO GUÍA PRÁCTICA PARA SU CORRECTA APLICACIÓN LA OBLIGACION DE TODOS LOS AGENTES DE RECAUDACION POR LA COMUNA I -

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

Diciembre 2014 - Novedades impositivas del 25-12 al 31-12

ŀ Diciembre 2014 - Novedades impositivas del 25-12 al 31-12 Novedades Nacionales Impuesto al Valor Agregado. Operaciones con tarjetas de débito. Devolución parcial del impuesto por operaciones de compras

ŀ Diciembre 2014 - Novedades impositivas del 25-12 al 31-12 Novedades Nacionales Impuesto al Valor Agregado. Operaciones con tarjetas de débito. Devolución parcial del impuesto por operaciones de compras

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

NOVEDADES NACIONALES

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

NOVEDADES NACIONALES ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS RESOLUCIÓN GENERAL (AFIP) 3535 B.O. 04/11/2013 Procedimiento fiscal. Registro de operaciones inmobiliarias. Se prorroga la entrada en vigencia

A continuación adjuntamos la RG 3878, resaltando los aspectos a especiales a tener en consideración.

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION DESCRIPCION BASE IMPONIBLE MONTO MINIMO ALICUOTA I - REGIMENES DE RETENCION. 2616 Sujetos adheridos al Régimen Simplificado para Pequeños

IMPUESTO AL VALOR AGREGADO: REGIMENES DE RETENCION Y PERCEPCION DESCRIPCION BASE IMPONIBLE MONTO MINIMO ALICUOTA I - REGIMENES DE RETENCION. 2616 Sujetos adheridos al Régimen Simplificado para Pequeños

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

RESOLUCIÓN GENERAL Nº 0 5 / 2.016

SALTA, 10 de Marzo de 2.016 RESOLUCIÓN GENERAL Nº 0 5 / 2.016 VISTO: Las Leyes NºS. 7.774 y 7.889 y las Resoluciones Generales NºS. 6/2.004, 12/2.010, 24/2.013, 23/2.014, 30/2.014, 11/2.015, 12/2.015 y

SALTA, 10 de Marzo de 2.016 RESOLUCIÓN GENERAL Nº 0 5 / 2.016 VISTO: Las Leyes NºS. 7.774 y 7.889 y las Resoluciones Generales NºS. 6/2.004, 12/2.010, 24/2.013, 23/2.014, 30/2.014, 11/2.015, 12/2.015 y

Enero 2016 Novedades impositivas del 07 01 al 13 01

Enero 2016 Novedades impositivas del 07 01 al 13 01 Novedades Nacionales IMPUESTOS INTERNOS. LEY DE IMPUESTO A LOS CIGARRILLOS. SE EXTIENDE LA REDUCCIÓN DE ALÍCUOTA DECRETO ( PODER EJECUTIVO) Se extiende,

Enero 2016 Novedades impositivas del 07 01 al 13 01 Novedades Nacionales IMPUESTOS INTERNOS. LEY DE IMPUESTO A LOS CIGARRILLOS. SE EXTIENDE LA REDUCCIÓN DE ALÍCUOTA DECRETO ( PODER EJECUTIVO) Se extiende,

Noviembre Novedades impositivas del al 25-11

Noviembre 2015 - Novedades impositivas del 19-11 al 25-11 Novedades Nacionales FACTURACIÓN Y REGISTRACIÓN. FACTURA ELECTRÓNICA. SE IMPLEMENTA EL FACTURADOR MÓVIL MEDIANTE CELULARES Y TABLETAS Y SE ESTABLECEN

Noviembre 2015 - Novedades impositivas del 19-11 al 25-11 Novedades Nacionales FACTURACIÓN Y REGISTRACIÓN. FACTURA ELECTRÓNICA. SE IMPLEMENTA EL FACTURADOR MÓVIL MEDIANTE CELULARES Y TABLETAS Y SE ESTABLECEN

Legajo Impositivo. Actualizado DICIEMBRE SanCor Cooperativas Unidas Limitada

SanCor Cooperativas Unidas Limitada C.U.I.T.: 30-50167764-3 IIBB CM N : 921-740368-7 Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe IMPUESTOS NACIONALES C.U.I.T.: 30-50167764-3 I.V.A.:

SanCor Cooperativas Unidas Limitada C.U.I.T.: 30-50167764-3 IIBB CM N : 921-740368-7 Tte. General Richieri 15 S2322FYA - Sunchales Pcia. de Santa Fe IMPUESTOS NACIONALES C.U.I.T.: 30-50167764-3 I.V.A.:

ESTUDIO KLAUS, SCHNEIDER y Asoc. Dr. Alfredo Klaus - Ludovico O.R. Schneider Contadores Públicos

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

RESEÑA DE NOVEDADES IMPOSITIVAS, SOCIETARIAS Y PREVISIONALES IMPOSITIVAS R.G. Nº 1678 (AFIP-DGI) Procedimiento. Pago de Deudas vencidas al 31/03/2004 mediante Régimen de Asistencia Financiera Ampliada

RESOLUCION GENERAL Nº 1583

PROVINCIA DEL CHACO MINISTERIO DE OBRAS Y SERVICIOS PUBLICOS ADMINISTRACION TRIBUTARIA PROVINCIAL --------------------------- AV. LAS HERAS Nº 95 RESISTENCIA CHACO RESOLUCION GENERAL Nº 1583 VISTO: La

PROVINCIA DEL CHACO MINISTERIO DE OBRAS Y SERVICIOS PUBLICOS ADMINISTRACION TRIBUTARIA PROVINCIAL --------------------------- AV. LAS HERAS Nº 95 RESISTENCIA CHACO RESOLUCION GENERAL Nº 1583 VISTO: La

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA Autor: Lic. Juan Marcelo Lezcano 23 de febrero de 2016 Corrientes-Corrientes e-mail: marcelolezcano_17@hotmail.com

IMPUESTO A LOS INGRESOS BRUTOS: LOS BENEFICIOS DE RADICAR UNA INDUSTRIA EN UNA PROVINCIA PERIFÉRICA Autor: Lic. Juan Marcelo Lezcano 23 de febrero de 2016 Corrientes-Corrientes e-mail: marcelolezcano_17@hotmail.com

NOVEDADES NACIONALES

NOVEDADES NACIONALES IMPUESTO A LAS GANANCIAS RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3379 Impuesto sobre los bienes personales. Monotributo. Se amplía el alcance del régimen de percepción del

NOVEDADES NACIONALES IMPUESTO A LAS GANANCIAS RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3379 Impuesto sobre los bienes personales. Monotributo. Se amplía el alcance del régimen de percepción del

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 3

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 3 Enero 2012 Novedades nacionales Resolución 825/2011-ST (B.O. 12/01/2012) Tope N 373/2011 Se fija el importe promedio de las remuneraciones y el tope

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 3 Enero 2012 Novedades nacionales Resolución 825/2011-ST (B.O. 12/01/2012) Tope N 373/2011 Se fija el importe promedio de las remuneraciones y el tope

Febrero 2016 Novedades impositivas del 18 02 al 24 02

Febrero 2016 Novedades impositivas del 18 02 al 24 02 Novedades Nacionales REGÍMENES ESPECIALES. EDUCACIÓN TÉCNICA. RÉGIMEN DE CRÉDITO FISCAL. PROYECTOS DE EDUCACIÓN TRABAJO AÑO 2016 RESOLUCION (INST.

Febrero 2016 Novedades impositivas del 18 02 al 24 02 Novedades Nacionales REGÍMENES ESPECIALES. EDUCACIÓN TÉCNICA. RÉGIMEN DE CRÉDITO FISCAL. PROYECTOS DE EDUCACIÓN TRABAJO AÑO 2016 RESOLUCION (INST.

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

DIGESTO PRACTICO LA LEY - HIPOTECA

DIGESTO PRACTICO LA LEY - HIPOTECA A. NORMATIVA SUBSTANCIAL I - NORMAS NACIONALES 1 Ley 340 2 Ley 15.283 3 Ley 17.285 4 Ley 17.801 5 Ley 18.307 6 Ley 19.724 7 Ley 20.094 8 Ley 20.276 9 Ley 21.309 10 Ley

DIGESTO PRACTICO LA LEY - HIPOTECA A. NORMATIVA SUBSTANCIAL I - NORMAS NACIONALES 1 Ley 340 2 Ley 15.283 3 Ley 17.285 4 Ley 17.801 5 Ley 18.307 6 Ley 19.724 7 Ley 20.094 8 Ley 20.276 9 Ley 21.309 10 Ley

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Actualidad. SANTA FE Resolución General A.P.I. 23/13. SAN LUIS Resolución General D.P.I.P. 23/13. CÓRDOBA Resolución Normativa D.G.R.

Actualidad 15 de noviembre de 2013 ÍNDICE Pág. SANTA FE Resolución General A.P.I. 23/13 SAN LUIS Resolución General D.P.I.P. 23/13 CÓRDOBA Resolución Normativa D.G.R. 92/13 MISIONES Resolución General

Actualidad 15 de noviembre de 2013 ÍNDICE Pág. SANTA FE Resolución General A.P.I. 23/13 SAN LUIS Resolución General D.P.I.P. 23/13 CÓRDOBA Resolución Normativa D.G.R. 92/13 MISIONES Resolución General

La Negociación Colectiva en el Sector Público

La Negociación Colectiva en el Sector Público Su desarrollo en los ámbitos locales PRESIDENCIA DE LA NACIÓN Dra. Cristina Fernández de Kirchner MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS Dr. Julio Alak

La Negociación Colectiva en el Sector Público Su desarrollo en los ámbitos locales PRESIDENCIA DE LA NACIÓN Dra. Cristina Fernández de Kirchner MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS Dr. Julio Alak

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión Se podrá, opcionalmente, cancelar trimestralmente el Impuesto al Valor Agregado y obtener por un trámite

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión Se podrá, opcionalmente, cancelar trimestralmente el Impuesto al Valor Agregado y obtener por un trámite

QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)?

?") Buenos aires, mayo de 2009 QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)? Algunas consideraciones sobre el C.T.G: Qué es el "Código de trazabilidad de granos" (CTG)? Es un código numérico que deberá

Buenos aires, mayo de 2009 QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)? Algunas consideraciones sobre el C.T.G: Qué es el "Código de trazabilidad de granos" (CTG)? Es un código numérico que deberá

Síntesis Informativa. Impuestos Nacionales N MAYO R (MA) 165/2016 Emergencia Agropecuaria. Santa Fe.

165/2016 Emergencia Agropecuaria. Santa Fe.") Síntesis Informativa N 3489 - MAYO 2016 R (MA) 165/2016 Emergencia Agropecuaria. Santa Fe. Impuestos Nacionales Se declara el estado de emergencia y/o desastre agropecuario para todas las actividades agropecuarias

Síntesis Informativa N 3489 - MAYO 2016 R (MA) 165/2016 Emergencia Agropecuaria. Santa Fe. Impuestos Nacionales Se declara el estado de emergencia y/o desastre agropecuario para todas las actividades agropecuarias

Provincia de Buenos Aires

Provincia de Buenos Aires INGRESOS BRUTOS SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RECAUDACIÓN A PARTIR DEL 2015 Twitter: @contactoalaniz I - INTRODUCCIÓN En cada año el tema toma especial relevancia.

Provincia de Buenos Aires INGRESOS BRUTOS SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RECAUDACIÓN A PARTIR DEL 2015 Twitter: @contactoalaniz I - INTRODUCCIÓN En cada año el tema toma especial relevancia.

Impuestos Valor agregado

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento