Impuesto a la Renta Rentas de Capital Personas Naturales. PDT 681- Persona Natural Renta Anual 2012 Caso Práctico

|

|

|

- Luis Miguel Chávez Mendoza

- hace 7 años

- Vistas:

Transcripción

1

2 Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico

3 PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No /SUNAT. Quiénes están obligados a presentar DDJJ por rentas de segunda categoría? Los sujetos que hubieran obtenido: Rentas de segunda categoría por ganancias de capital originadas en la enajenación, redención o rescate de acciones, participaciones, bonos, títulos y otros valores mobiliarios. Rentas de Fuente Extranjera provenientes de dichos bienes.

4 PDT 681 Persona Natural Otras Rentas Siempre que en el ejercicio 2012, el sujeto se encuentre en cualquiera de las siguientes situaciones: (i)consigne un saldo a favor del fisco en la casilla 362 del PDT 681 (ii)arrastren saldos a favor del IR de ejercicios anteriores y los apliquen contra el Impuesto anual por rentas de segunda categoría consignado en la casilla 357 del PDT 681, o (iii)hayan percibido ingresos por un monto superior a S/. 31,938 (Suma de casillas 350 y 385 del PDT Nº 681). No domiciliados: pago directo con Formulario 1073

5 PDT 681 Persona Natural Otras Rentas Vencimiento 0 22 de marzo de de marzo de y 3 26 de marzo de y 5 27 de marzo de y 7 01 de abril de y 9 02 de abril de 2013

6 Rentas de Capital: Segunda Categoría Se presenta DDJJ solo por: Las rentas producidas por la enajenación, redención o rescate de acciones y participaciones representativas del capital, acciones de inversión, certificados, títulos, bonos y papeles comerciales, valores representativos de cédulas hipotecarias, obligaciones al portador u otros al portador y otros valores Ganancia de Capital mobiliarios Formulario Virtual Nº 681 Simplificado Renta Anual 2012: no aplicable para perceptores de renta de segunda categoría

7 Identificación del Contribuyente

8 Rentas de Capital: Segunda Categoría Archivo personalizado: El archivo personalizado incorpora en el PDT de manera automática, información referencial de sus rentas, retenciones y pagos directos, la misma que deberá ser verificada y de ser el caso, completada o modificada por el declarante antes de generar y enviar su declaración. Permite exportar información de. Retenciones de rentas de segunda categoría Código de Tributo: 3022 Renta calculada de renta de segunda categoría (Casilla 350)

9 Rentas de Segunda Categoría: Renta de Capital Renta de Fuente Peruana Durante el año 2012, una persona natural domiciliada ha realizado las siguientes operaciones: 1.Renta de Fuente Peruana: 1.1. Enajenación de acciones de empresa peruana que cotiza en la BVL, a través de un fondo de Inversión Enajenación de acciones de empresa peruana que cotiza en la BVL Enajenación de acciones de empresa peruana que cotiza fuera de la BVL. 2.Renta de Fuente Extranjera: 2.1. Enajenación de acciones de empresa extranjera, a través de un fondo de Inversión Enajenación de acciones de empresa extranjera a través de un mecanismo extranjero con el que existe un Convenio de Integración (MILA) Enajenación de acciones de empresa extranjera a través de cualquier mecanismo no especificado en la LIR.

10 Cómo llenar la sección Rentas de Capital - Segunda Categoría del PDT 0681?

11

12

13

14 Rentas de Capital - Segunda Categoría:

15 Rentas de Capital - Segunda Categoría: 1.1. Enajenación de acciones de empresa peruana que cotiza en la BVL, a través de un fondo de Inversión. Walker es partícipe del Fondo de Inversión Los Laureles S.A. Con fecha 03/03/12, el Fondo efectuó la enajenación de acciones de una empresa peruana generando una ganancia para Walker de S/. 10,000, la cual fue rescatada. El Fondo procedió a efectuar una retención por el Impuesto a la Renta por el monto de S/ Asimismo, con fecha 17/06/12, Walker obtuvo una pérdida ascendente a S/. 600 por la enajenación de acciones a través del mismo Fondo, el cual también fue rescatado. Fecha Renta de Fuente Peruana Empresa Ganancia de Capital Retención 6.25% 03/03/12 Fondo de Inversión Los Laureles S.A. S/. 10,000 S/ /06/12 Fondo de Inversión Los Laureles S.A. (S/. 600) NO

16 Rentas de Capital - Segunda Categoría: Renta de Fuente Peruana 1.2. Enajenación de acciones de empresa peruana que cotiza en la BVL. Con fecha 05/04/12, Walker enajenó acciones de Sanson S.A., empresa que cotiza en la BVL, y obtuvo una pérdida ascendente a S/. 2,000. Asimismo, con fecha 11/11/12, Walker enajenó acciones de Sanson S.A., empresa que cotiza en la BVL, por el importe de S/. 20,000 las que fueron adquiridas por el monto de S/ con fecha 02/01/10; sin embargo, no comunicó el costo computable de aquellas, por lo que CAVALI procedió a efectuar la retención correspondiente considerando como costo computable el valor de 0 (Cero). Fecha Empresa Ganancia de Capital Retención 5% 05/04/12 Sanson S.A. (S/. 2,000) NO 11/11/12 Sanson S.A. S/. 20,000 S/. 1,000

17 COSTO COMPUTABLE -CAVALI: Bienes adquiridos hasta el 31/12/09 Bienes adquiridos 30/12/09 01/01/11 09/07/11 Información: Información: SI: Se aplica la regla del mayor valor. SI: Costo informados por titular NO: Se aplica el valor al cierre del ejercicio 2009 NO: Se considera como costo el que estéregistrado No son deducibles pérdidas generadas. Si no registrado el costo computable serácero 0.

18 Rentas de Capital - Segunda Categoría: Renta de Fuente Peruana 1.3. Enajenación de acciones de empresa peruana que cotiza fuera de la BVL. Con fecha 05/06/1, Walker obtuvo una ganancia de S/. 1,000 por la enajenación de acciones de Genius S.A. que cotizaba fuera de la BVL. Asimismo, con fecha 07/12/11, Walker obtuvo una pérdida de S/. 500 por la enajenación de acciones de Genius S.A. que tampoco cotizaba en la BVL. Fecha Empresa Ganancia de Capital Retención 5% 05/06/11 Genius S.A. S/. 1,000 NO 07/12/11 Genius S.A. (S/. 500) NO

19 Rentas de Capital - Segunda Categoría: Renta de Fuente Extranjera 2.1. Enajenación de acciones de empresa extranjera, a través de un fondo de Inversión. Con fecha 05/05/12, el Fondo de Inversión Piloto efectuó la enajenación de acciones de una empresa extranjera generando una ganancia para Walker de S/. 6,000. Asimismo, con fecha 11/09/12, Walker obtuvo una pérdida ascendente a S/. 500 por la enajenación de acciones a través del mismo Fondo, el cual también fue rescatado. Fecha Empresa Ganancia de Capital Retención 6.25% 05/05/12 Fondo de Inversión Piloto S/. 6,000 S/ /09/12 Fondo de Inversión Piloto (S/. 500) NO

20 Rentas de Capital - Segunda Categoría: Renta de Fuente Extranjera 2.2. Enajenación de acciones de empresa extranjera, a través de un mecanismo extranjero con el que existe un Convenio de Integración (MILA). Con fecha 07/07/12, Walker obtuvo una ganancia de S/. 12,000 por la enajenación de acciones de Sonny (empresa Colombiana) realizada a través de la BVColombiana, así como una pérdida de S/. 3,000 por una operación posterior de fecha 13/10/12. Fecha Empresa Ganancia de Capital Retención 5% 07/07/12 Sonny S/. 12,000 NO 13/10/12 Sonny (S/. 3,000) NO

21 Rentas de Capital - Segunda Categoría: Renta de Fuente Extranjera 2.2. Enajenación de acciones de empresa extranjera, a través de cualquier mecanismo no especificado en la LIR. Con fecha 01/09/12, Walker obtuvo una ganancia de S/. 4,000 por la enajenación de acciones de la empresa argentina Tulipan realizada a través de la BVUruguaya, así como una pérdida de S/. 1,000 por una operación posterior de fecha 13/10/12. Fecha Empresa Ganancia de Capital Retención 5% 01/09/12 Tulipan S/. 4,000 NO 13/10/12 Tulipan (S/. 1,000) NO

22 Resumen de Operaciones FECHA OPERACIÓN GANANCIA RETENCIÓN GANANCIA DE FUENTE PERUANA PERDIDA DE FUENTE PERUANA GANANCIA DE FUENTE EXTRANJERA GANANCIA DE FUENTE EXTRANJERA 03/03/12 Enajenación de Acciones a través del Fondo de Inversión Los Laureles S.A. S/. 10,000 S/ /06/12 Enajenación de Acciones de Genius S.A. fuera de la BVL S/. 1,000 NO 11/11/12 Enajenación de Acciones de Sanson S.A. a través de la BVL S/. 20,000 S/. 1,000 TOTAL S/. 31,000 S/. 1,625 05/04/12 Enajenación de Acciones de Sanson S.A. a través de la BVL (S/. 2,000) NO 17/06/12 Enajenación de Acciones a través del Fondo de Inversión Los Laureles S.A. (S/. 600) NO 07/12/12 Enajenación de Acciones de Genius S.A. fuera de la BVL. (S/. 500) NO TOTAL S/. 3,100-05/05/12 Enajenación de Acciones a través del Fondo de Inversión Piloto S/. 6,000 S/ /07/12 Enajenación de Acciones de Sonny realizada a través del MILA S/. 12,000 NO 01/09/12 Enajenación de Acciones de Tulipan S/. 4,000 NO TOTAL S/. 22,000 S/ /09/12 Enajenación de Acciones a través del Fondo de Inversión Piloto (S/. 500) NO 13/10/12 Enajenación de Acciones de Sonny realizada a través del MILA (S/. 3,000) NO 03/10/12 Enajenación de Acciones de Tulipan (S/. 1,000) NO TOTAL S/. 4,500 -

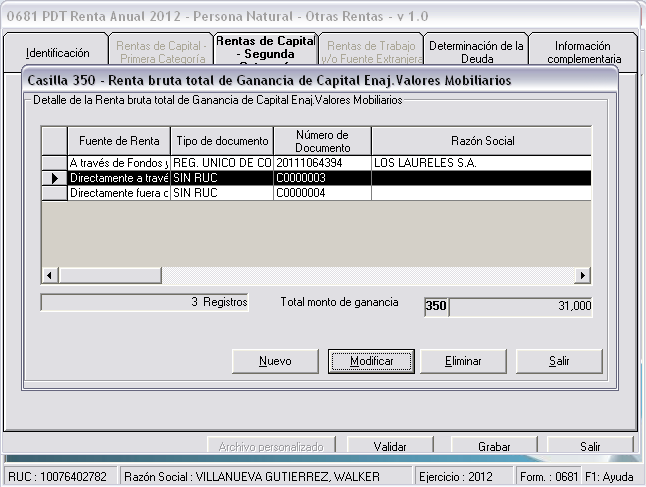

23 Casilla 350: Renta Bruta Total - Ganancias de Capital En esta casilla, se debe considerar la Ganancia de Capital generada: 1. A través de Fondos y Fideicomisos Fecha Empresa Ganancia de Capital Retención 6.25% 03/03/12 Los Laureles S.A. S/. 10,000 S/ A través de la BVL Fecha Empresa Ganancia de Capital Retención 5% 11/11/12 Sanson S.A. S/. 20,000 S/. 1, Fuera de la BVL Fecha Empresa Ganancia de Capital Retención 5% 05/06/11 Genius S.A. S/. 1,000 NO TOTAL S/. 31,000 S/. 1,625

24

25

26 Los montos antes ingresados se ven reflejados en la Casilla 350. Las Casillas 351 a 354 se calculan automáticamente.

27 Casilla 355: Pérdida de Capital 1. A través de Fondos y Fideicomisos Fecha Empresa Pérdida de Capital Retención 5% 17/06/11 Los Laureles S.A. (S/. 600) NO 2. A través de la BVL Fecha Empresa Pérdida de Capital Retención 5% 05/04/11 Sanson S.A. (S/. 2,000) NO 3. Fuera de la BVL Fecha Empresa Pérdida de Capital Retención 5% 01/12/11 Genius S.A. (S/. 500) NO TOTAL (S/. 3,100) -

28

29 Los montos antes ingresados se ven reflejados en la Casilla 355.

30 Casilla 385: Renta Neta de Fuente Extranjera A través del MILA * Fecha Empresa Ganancia de Capital 07/07/12 Sonny S/. 12,000 Fecha Empresa Perdida de Capital 13/10/12 Sonny (S/. 3,000) TOTAL S/. 9,000 * Solo la ganancia y la pérdida de capital generada a través del MILA podrá ser compensada entre sí para efectos de determinar la Renta Neta de Segunda Categoría de Fuente Extranjera.

31 En la Casilla 385 se ingresa el monto antes calculado.

32 Casilla 357: Impuesto a la Renta Determinado

33 Casilla 359: Crédito por Impuesto retenido

34

35 Casilla 360: Saldo a favor del contribuyente

36 Cómo llenar la sección Rentas de Trabajo y/o Fuente Extranjera del PDT 0681?

37

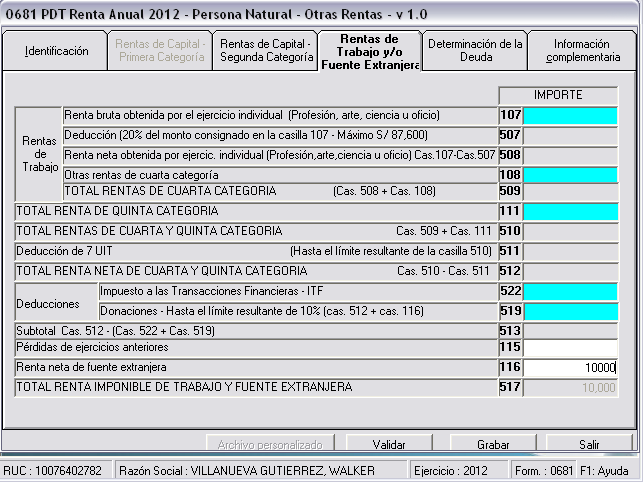

38 Rentas de Trabajo y/o Fuente Extranjera Casilla 116: Renta Neta de Fuente Extranjera En esta casilla, se debe colocar la suma y compensación entre sí de los resultados que arrojen sus fuentes productoras de renta extranjera y, únicamente si de dichas operaciones resultara una renta neta, la misma se sumará a la renta neta de cuarta y quinta categoría. 1. A través de Fondos y Fideicomisos Fecha Empresa Ganancia de Capital Retención 6.25% 05/05/12 Fondo de Inversión Piloto S/. 6,000 S/ A través de Otros Fecha Empresa Ganancia de Capital Retención 5% 01/09/12 Tulipán S/. 4,000 NO TOTAL S/. 10,000 S/. 375 *La ganancia de capital generada a través de mecanismos distintos al MILA y a los señalados en la Ley deberá considerarse en esta casilla.

39

40 Casilla 120:Impuesto a la Renta (Tasa 15%, 21%, 30%)

41 Casilla 122: Crédito por Impuesto

42

43 Casilla 142: Saldo por Regularizar a favor del Fisco

44 GRACIAS

45

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

Declaración Jurada Impuesto a la Renta 2014 Personas Naturales Declaración virtual Declaración en SUNAT operaciones en línea (www. sunat.gob.pe) Debe contar con clave SOL Formulario Virtual 691 Información

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO. Marzo, 2016

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

GANANCIAS DE CAPITAL EN EL MERCADO DE VALORES DETERMINACIÓN Y CÁLCULO DEL IMPUESTO Marzo, 2016 Agenda 1 Sujetos obligados Cronograma de Pago 2 Formulario Virtual No. 701 3 Casos prácticos Base legal: Resolución

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

Régimen del Impuesto a la Renta 2011

Régimen del Impuesto a la Renta 2011 Antecedentes El 31 de diciembre de 2010 se publicó la Ley No. 29645, mediante la cual se modificó el Texto Único Ordenado de la Ley del Impuesto a la Renta. Las modificaciones

Régimen del Impuesto a la Renta 2011 Antecedentes El 31 de diciembre de 2010 se publicó la Ley No. 29645, mediante la cual se modificó el Texto Único Ordenado de la Ley del Impuesto a la Renta. Las modificaciones

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y de marzo 2011

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

Impuesto a la Renta a las Ganancias de Capital de Personas Naturales 2010 y 2011 31 de marzo 2011 Agenda Tipo de Rentas Personas Naturales Régimen de las ganancias de capital vigente hasta el 2009 Régimen

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

RENTAS DE TRABAJO RENTAS DE CUARTA CATEGORÍA Rentas de Cuarta Categoría A) RENTA BRUTA - Las obtenidas por el ejercicio de cualquier profesión, arte, ciencia u oficio. - Los servicios prestados por trabajadores

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

DE SUPERINTENDENCIA N /SUNAT

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Regulan la presentación a través de SUNAT Virtual de la solicitud de devolución de los saldos a favor del Impuesto a la Renta del Ejercicio 2010 de las personas naturales que hubieran obtenido rentas del

Con tus impuestos se construyen muchas cosas buenas! DECLARA Cartilla de Instrucciones PDT Nº 681 Renta Personas Naturales

Con tus impuestos se construyen muchas cosas buenas! DECLARA Cartilla de Instrucciones PDT Nº 681 Renta Personas Naturales www.renta2012.pe 2 RENTA ANUAL 2012 CARTILLA DE INSTRUCCIONES PDT N 681 IMPUESTO

Con tus impuestos se construyen muchas cosas buenas! DECLARA Cartilla de Instrucciones PDT Nº 681 Renta Personas Naturales www.renta2012.pe 2 RENTA ANUAL 2012 CARTILLA DE INSTRUCCIONES PDT N 681 IMPUESTO

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

RENTAS DE CUARTA CATEGORIA Y RECIBOS POR HONORARIOS ELECTRÓNICOS AGENDA 1. Concepto de Renta de Cuarta Categoría. 2. Pagos a cuenta. 3. Deducción. 4. Emisión de Recibos por Honorarios Electrónicos. 5.

A.- CARTILLA DE INSTRUCCIONES PDT Nº 669 RENTA PERSONAS NATURALES EJERCICIO GRAVABLE 2011 INDICE

RENTA ANUAL 2011 A.- CARTILLA DE INSTRUCCIONES PDT Nº 669 RENTA PERSONAS NATURALES EJERCICIO GRAVABLE 2011 INDICE 1. GENERALIDADES 5 1.1 CONTRIBUYENTES 5 a. Las personas naturales (Artículo 14 de la Ley)

RENTA ANUAL 2011 A.- CARTILLA DE INSTRUCCIONES PDT Nº 669 RENTA PERSONAS NATURALES EJERCICIO GRAVABLE 2011 INDICE 1. GENERALIDADES 5 1.1 CONTRIBUYENTES 5 a. Las personas naturales (Artículo 14 de la Ley)

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

DAOT 2015 DECLARACIÓN ANUAL DE OBLIGACIONES CON TERCEROS CPC PATRICIA VELÁSQUEZ CHOQUE BASE LEGAL: Resolución de Superintendencia N 024-2002/SUNAT, publicada el 01.03.2002 Aprueban nuevo Reglamento para

Impuesto a la Renta : Persona Natural. Walker Villanueva

Impuesto a la Renta 2012-2013: Persona Natural Walker Villanueva Régimen de Personas Naturales 1. Rentas de primera categoría IR 5% pago a cuenta y con declaración anual PDT Por qué? 2. Rentas de segunda

Impuesto a la Renta 2012-2013: Persona Natural Walker Villanueva Régimen de Personas Naturales 1. Rentas de primera categoría IR 5% pago a cuenta y con declaración anual PDT Por qué? 2. Rentas de segunda

LEY DEL IMPUESTO A LA RENTA

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

CAPÍTULO X DE LOS RESPONSABLES Y DE LAS RETENCIONES DEL IMPUESTO Artículo 67.- Están obligados a pagar el impuesto con los recursos que administren o dispongan y a cumplir las demás obligaciones que, de

DECLARACIÓN JURADA ANUAL 2013 PERSONAS NATURALES

DECLARACIÓN JURADA ANUAL 2013 PERSONAS NATURALES RENTAS DE CAPITAL PRIMERA CATEGORÍA Características Generales Es una declaración independiente a la que corresponde por segunda categoría. Sujeta a una

DECLARACIÓN JURADA ANUAL 2013 PERSONAS NATURALES RENTAS DE CAPITAL PRIMERA CATEGORÍA Características Generales Es una declaración independiente a la que corresponde por segunda categoría. Sujeta a una

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

RUBIO LEGUIA NORMAND CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD

CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD Marilú Pedraza Agosto 2006 1 TUO DE LA LGM, D.S. 014-92-EM TITULO NOVENO DE LAS GARANTIAS Y MEDIDAS DE PROMOCION A LA INVERSION

CONSOLIDACION DE RESULTADOS DE EMPRESAS MINERAS CON CONTRATOS DE ESTABILIDAD Marilú Pedraza Agosto 2006 1 TUO DE LA LGM, D.S. 014-92-EM TITULO NOVENO DE LAS GARANTIAS Y MEDIDAS DE PROMOCION A LA INVERSION

SERVICIO DE RENTAS INTERNAS DEPARTAMENTO ASISTENCIA AL CIUDADANO ENERO 2017

INSTRUCTIVO DECLARACIÓN Y PAGO DE IMPUESTO A LA RENTA SOBRE ENAJENACIONES DE ACCIONES, PARTICIPACIONES, OTROS DERECHOS REPRESENTATIVOS DE CAPITAL U OTROS DERECHOS QUE PERMITAN LA EXPLORACIÓN, EXPLOTACIÓN

INSTRUCTIVO DECLARACIÓN Y PAGO DE IMPUESTO A LA RENTA SOBRE ENAJENACIONES DE ACCIONES, PARTICIPACIONES, OTROS DERECHOS REPRESENTATIVOS DE CAPITAL U OTROS DERECHOS QUE PERMITAN LA EXPLORACIÓN, EXPLOTACIÓN

PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría.

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

COLEGIO DE CONTADORES PUBLICOS DE LIMA DECLARACION DE RENTA ANUAL PERSONAS NATURALES Ejercicio 2016 Rentas de 1ra. 2da, 4ta. Y 5ta. Categoría. DR: YUBE OSTOS ESPINOZA - Responsable académico de la Maestría

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

Aprueban disposiciones y formularios para la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las transacciones Financieras del Ejercicio Gravable 2016 Lima, 27 de diciembre de 2016 CONSIDERANDO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 329-2016/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

Declaración Jurada Anual RENTA DE PERSONAS NATURALES. Ejercicio 2012

Declaración Jurada Anual RENTA DE PERSONAS NATURALES Ejercicio 2012 BASE LEGAL - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

Declaración Jurada Anual RENTA DE PERSONAS NATURALES Ejercicio 2012 BASE LEGAL - TUO Ley del Impuesto a la Renta: Decreto Supremo N 179-2004-EF y normas modificatorias - Reglamento Ley Impuesto a la Renta:

TRABAJADORES INDEPENDIENTES

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

TRABAJADORES INDEPENDIENTES Aporte obligatorio-pensiones Superintendencia Nacional de Aduanas y de Administración Tributaria Trabajadores Independientes Sujetos obligados Los trabajadores independientes

Impuesto a la Renta Rentas de Trabajo. CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT

Impuesto a la Renta Rentas de Trabajo CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Tacna, Marzo del 2017 Base legal TUO de la Ley del Impuesto

Impuesto a la Renta Rentas de Trabajo CPC. JORGE LUIS HUERTA VELAZCO Superintendencia Nacional de Aduanas y de Administración Tributaria SUNAT Tacna, Marzo del 2017 Base legal TUO de la Ley del Impuesto

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

NOVEDADES WEB. Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral.

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

NOVEDADES WEB Determinación de la Renta Neta Global e Impuesto a la Renta de Personas Naturales: Caso Práctico Integral Enunciado Información Básica del Contribuyente Nombres y Apellidos : Pablo Ballon

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Sistemas de Compensación de la Pérdida Tributaria. Gerencia de Servicios al Contribuyente Intendencia Lima

Sistemas de Compensación de la Pérdida Tributaria Gerencia de Servicios al Contribuyente Intendencia Lima Determinación el Impuesto anual de tercera categoría Esquema General: Determinación de la renta

Sistemas de Compensación de la Pérdida Tributaria Gerencia de Servicios al Contribuyente Intendencia Lima Determinación el Impuesto anual de tercera categoría Esquema General: Determinación de la renta

RETENCIONES Y PERCEPCIONES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

Dictan normas sobre los Certificados de Rentas y Retenciones a que se refiere el Reglamento de la Ley del Impuesto a la Renta RESOLUCION DE SUPERINTENDENCIA Nº 010-2006-SUNAT Lima, 11 de enero de 2006

Las personas que hayan percibido durante el año 2008, rentas de cuarta categoría por un monto mayor a S/. 30,625.

1.- Obligados a presentar la Declaración de Renta Anual 2008 a. Las personas y empresas que generen rentas de Tercera Categoría (es decir, que realicen actividades comerciales, de servicios y/o industriales)

1.- Obligados a presentar la Declaración de Renta Anual 2008 a. Las personas y empresas que generen rentas de Tercera Categoría (es decir, que realicen actividades comerciales, de servicios y/o industriales)

Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

Novedades Web Novedades de la Declaración Jurada Anual del Impuesto a la Renta y del Impuesto a las Transacciones Financieras Ejercicio Gravable 2007 I. Introducción En atención a lo dispuesto en el artículo

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME)

") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

SMV. Superintendencia del Mercado de Valores

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

TEXTO ÚNICO ORDENADO DE LA NORMA SOBRE CONTRIBUCIONES POR LOS SERVICIOS DE SUPERVISIÓN QUE PRESTA LA SUPERINTENDENCIA DEL MERCADO DE VALORES Artículo 1.- Tratándose de comitentes que intervienen en el

Asociada. A.- Dividendos y retiros de utilidades.

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

DECLARACIÓN ANUAL DE RENTA 2014

DECLARACIÓN ANUAL DE RENTA 2014 BASE LEGAL RENTAS DE PRIMERA CATEGORIA OBLIGADOS A DECLARAR 1. Consignen un saldo a favor del fisco (casilla 161 del Formulario Virtual Nº 691). 2. Arrastren saldo a favor

DECLARACIÓN ANUAL DE RENTA 2014 BASE LEGAL RENTAS DE PRIMERA CATEGORIA OBLIGADOS A DECLARAR 1. Consignen un saldo a favor del fisco (casilla 161 del Formulario Virtual Nº 691). 2. Arrastren saldo a favor

Declaración Simplificada de Renta La forma más sencilla de cumplir

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

Declaración Simplificada de Renta La forma más sencilla de cumplir QUÉ ES LA? La Declaración Simplificada de Rentas de Personas Naturales (Formulario Virtual N 681), es un medio virtual que te ofrece tu

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones, seguros, derechos, activos, y operaciones

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones, seguros, derechos, activos, y operaciones

NORMAS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 358-2015/SUNAT APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

En: VI: EJEMPLOS PRÁCTICOS DE DECLARACIONES ANUALES DE Dice: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Enero 2014 Debe Decir: TABLA DE IMPUESTO UNICO DE SEGUNDA CATEGORIA: Diciembre 2014 Dice: Cálculo

NOVEDADES WEB. Declaración del igv con la tasa del 18% - Nueva versión del PDT 621

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

NOVEDADES WEB Declaración del igv con la tasa del 18% - Nueva versión del PDT 621 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA Nº 1851 1. En la presente Declaración Jurada se deberán informar los siguientes tipos de inversiones en el exterior: i. Acciones, derechos, cuotas

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012)

") IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

IMPUESTO A LA RENTA ADENDA (JULIO-AGOSTO 2012) AELE 1 IMPUESTO A LA RENTA 2012 ADENDA JULIO - AGOSTO El libro IMPUESTO A LA RENTA de la Biblioteca AELE, en su sétima edición de abril de 2012, debe ser

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA. Declaración del Impuesto a la Renta y del ITF del ejercicio /2. Novedades normativas

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

MANUAL DEL IMPUESTO A LA RENTA TRIBUTARIA Declaración del Impuesto a la Renta y del ITF del ejercicio 2014 12/2 La Res. 380-2014/SUNAT (pub. 29-12-14) ha regulado la presentación de la declaración del

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

DECLARACIÓN JURADA ANUAL 2014 PERSONAS NATURALES NORMAS LEGALES TUO de la Ley del Impuesto a la Renta : Reglamento de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas modificatorias.

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

AFILIACIÓN OBLIGATORIA DE TRABAJADORES INDEPENDIENTES LEY N 29903 LEY DE REFORMA DEL SISTEMA PRIVADO DE PENSIONES SUJETOS OBLIGADOS Trabajador independiente nacido a partir del 01.08.1973 que: Perciban

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Rentas de Cuarta Categoría: referidas a los honorarios profesionales cobrados, durante el año, por el ejercicio independiente de su profesión o

1.- Obligados a presentar la Declaración de Renta Anual 2009 Están obligados los contribuyentes que durante el 2009: a. Generaron rentas o pérdidas de Tercera Categoría (las que se obtienen por haber realizado

1.- Obligados a presentar la Declaración de Renta Anual 2009 Están obligados los contribuyentes que durante el 2009: a. Generaron rentas o pérdidas de Tercera Categoría (las que se obtienen por haber realizado

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

F. 8.2 REGISTRO DE COMPRAS INFORMACION DE OPERACIONES CON SUJETOS NO DOMICILIADOS Objetivo: Esta opción permite generar el Registro de Compras Electrónico Sujetos no Domiciliados en formato TXT para enviarlos

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016 1) Un contribuyente nos ofrece los siguientes datos: RUC 20999999991 Tipo de Tributo IGV Periodo Tributario 03/2010 Fecha de Vencimiento

CASOS PRACTICOS SOBRE PRESCRIPCION DE LA DEUDA TRIBUTARIA EN EL PERÚ 2016 1) Un contribuyente nos ofrece los siguientes datos: RUC 20999999991 Tipo de Tributo IGV Periodo Tributario 03/2010 Fecha de Vencimiento

CASOS PRACTICOS VINCULADOS A LA VENTA DE INMUEBLES (GANANCIAS DE CAPITAL)

") Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

Caso práctico 1 La señorita Pasquel transfiere en forma definitiva sus derechos de autor sobre la obra Como mantenerse joven a la empresa Editorial Peluche S.A.C., por un valor de 320,000. Determine la

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

PROGRAMA DE LIBROS ELECTRONICOS PLE Nuevos campos en el Formato 8.1 Registro de compras

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

8 Nuevos campos en el Formato 8.1 Registro de compras 1. Código de la moneda (Tabla 4). 2. Clasificación de los bienes y servicios adquiridos (Tabla 30). Aplicable solo a los contribuyentes que hayan obtenido

Pérdida tributaria, compensación e incidencia contable según la NIC 12

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Declaración Jurada Anual sobre Inversiones de Carácter Permanente en Sociedades Extranjeras

Declaración Jurada Anual sobre Inversiones de Carácter Permanente en Sociedades Extranjeras FOLIO F1851 DECLARACIÓN JURADA ANUAL SOBRE INVERSIONES DE CARÁCTER PERMANENTE EN SOCIEDADES EXTRANJERAS AÑO TRIBUTARIO

Declaración Jurada Anual sobre Inversiones de Carácter Permanente en Sociedades Extranjeras FOLIO F1851 DECLARACIÓN JURADA ANUAL SOBRE INVERSIONES DE CARÁCTER PERMANENTE EN SOCIEDADES EXTRANJERAS AÑO TRIBUTARIO

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO Las rentas de personas naturales tributan por su totalidad? Cómo tributan?

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO 2009 1. Las rentas de personas naturales tributan por su totalidad? Cómo tributan? 2. A qué se denominan Rentas de Primera Categoría? 3. Podrá encontrarse

IMPUESTO A LA RENTA DE PERSONAS NATURALES DEL EJERCICIO 2009 1. Las rentas de personas naturales tributan por su totalidad? Cómo tributan? 2. A qué se denominan Rentas de Primera Categoría? 3. Podrá encontrarse

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Infracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

nfracciones Relacionadas con la Obligación de llevar Libros y/o Registros, Sanciones y Gradualidad Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : nfracciones Relacionadas con la Obligación

SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales »

Rocío Liu SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2014» Organiza: PROCAPITALES Lima, 10 de Marzo de 2015 Temario 1. Personas Naturales Domiciliadas en el Perú

Rocío Liu SEMINARIO - TALLER: «Valores mobiliarios: Impuesto a la Renta de Personas Naturales - 2014» Organiza: PROCAPITALES Lima, 10 de Marzo de 2015 Temario 1. Personas Naturales Domiciliadas en el Perú

TRIBUTARIA MANUAL DEL IMPUESTO A LA RENTA. Estimado suscriptor:

Estimado suscriptor: El día de hoy no se enviaron normas del día por el retraso en la publicación de las normas legales en el Diario Oficial El Peruano. En este boletín enviamos una síntesis de las normas

Estimado suscriptor: El día de hoy no se enviaron normas del día por el retraso en la publicación de las normas legales en el Diario Oficial El Peruano. En este boletín enviamos una síntesis de las normas

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

EXPOSICIÓN DE MOTIVOS -D.5- -/C0 20/6-EF PROYECTO DE DECRETO SUPREMO QUE MODIFICA EL REGLAMENTO DE LA LEY DEL IMPUESTO A LA RENTA Mediante el Decreto Legislativo N 12611 se incorporaron diversas modificaciones

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable Arturo Tuesta M.

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable 2006 Arturo Tuesta M. Evolución del Régimen del Impuesto a la Renta para Fideicomisos y Fondos Mixto Transparencia absoluta -

Régimen tributario aplicable a los fondos y fideicomisos Ejercicio gravable 2006 Arturo Tuesta M. Evolución del Régimen del Impuesto a la Renta para Fideicomisos y Fondos Mixto Transparencia absoluta -

- Reglamento de la LIR, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias (en adelante, el Reglamento ).

.") INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

Declaración Jurada Anual de Renta Personas Naturales. Gerencia de Servicios al Contribuyente Intendencia Lima

Declaración Jurada Anual de Renta 2015 - Personas Naturales Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015 Determinen un saldo a favor del fisco en

Declaración Jurada Anual de Renta 2015 - Personas Naturales Gerencia de Servicios al Contribuyente Intendencia Lima OBLIGADOS A PRESENTAR LA DJ ANUAL PPNN 2015 Determinen un saldo a favor del fisco en

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL)

") GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1853

DECLARACIÓN JURADA N 1853 RENTAS DE FUENTE EXTRANJERA Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1853 1. Esta Declaración Jurada

DECLARACIÓN JURADA N 1853 RENTAS DE FUENTE EXTRANJERA Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1853 1. Esta Declaración Jurada

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº Ejercicio gravable 2011-

Área Tributaria Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº 669 - Ejercicio gravable 20- I Ficha Técnica Autor : C.P.C. Luz Hirache Flores Título : Declaración Anual del Impuesto

Área Tributaria Declaración Anual del Impuesto a la Renta de Personas Naturales PDT Nº 669 - Ejercicio gravable 20- I Ficha Técnica Autor : C.P.C. Luz Hirache Flores Título : Declaración Anual del Impuesto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 058-2016/SUNAT REGULAN LA PRESENTACIÓN, A TRAVÉS DE SUNAT VIRTUAL, DE LA SOLICITUD DE DEVOLUCIÓN DE LOS SALDOS A FAVOR DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA CONSIGNADOS

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL NOVEDADES INDICE. Antecedentes del autor... 7 Palabras preliminares...

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

GANANCIAS Y BIENES PERSONALES. PERÍODO FISCAL 2008 - NOVEDADES INDICE Antecedentes del autor... 7 Palabras preliminares... 11 CAPITULO I IMPUESTO A LAS GANANCIAS 2008 NOVEDADES 1. Incremento de las deducciones

CASO PRÁCTICO RENTAS DE PERSONA NATURAL FORMULARIO VIRTUAL Nº 701

CASO PRÁCTICO RENTAS DE PERSONA NATURAL FORMULARIO VIRTUAL Nº 701 1. DATOS GENERALES. 2 2. RENTAS DE PRIMERA CATEGORÍA 2 2.1 Determinación de la renta neta 6 2.2 Pagos a cuenta. 7 2.3 Liquidación anual

CASO PRÁCTICO RENTAS DE PERSONA NATURAL FORMULARIO VIRTUAL Nº 701 1. DATOS GENERALES. 2 2. RENTAS DE PRIMERA CATEGORÍA 2 2.1 Determinación de la renta neta 6 2.2 Pagos a cuenta. 7 2.3 Liquidación anual

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 109-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de un fideicomiso de titulización constituido o estructurados( 1 ), siendo que dichas inversiones generan renta gravada de fuente extranjera.

INFORME N. 109-2016-SUNAT/5D0000 MATERIA: Se plantea el supuesto de un fideicomiso de titulización constituido o estructurados( 1 ), siendo que dichas inversiones generan renta gravada de fuente extranjera.

Administradora Fondo es Rescatable Duración Plazo Rescates. Indefinida. Inversionista

AMERIS DEUDA CORPORATIVA CHILE HIGH YIELD FONDO DE INVERSIÓN SERIE A Informativo al Cierre de Septiembre 2016 Administradora Fondo es Rescatable Duración Plazo Rescates AMERIS ADMINISTRADORA GENERAL DE

AMERIS DEUDA CORPORATIVA CHILE HIGH YIELD FONDO DE INVERSIÓN SERIE A Informativo al Cierre de Septiembre 2016 Administradora Fondo es Rescatable Duración Plazo Rescates AMERIS ADMINISTRADORA GENERAL DE

N /SUNAT RESOLUCIÓN SE SUPERINTENDENCIA N /SUNAT

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

GANANCIAS Y PÉRDIDAS PATRIMONIALES

GANANCIAS Y PÉRDIDAS PATRIMONIALES A continuación nos centraremos en como las ganancias y pérdidas patrimoniales de la compra-venta de acciones, empleando el PROGRAMA PADRE 2014 que facilita la Agencia

GANANCIAS Y PÉRDIDAS PATRIMONIALES A continuación nos centraremos en como las ganancias y pérdidas patrimoniales de la compra-venta de acciones, empleando el PROGRAMA PADRE 2014 que facilita la Agencia

DICTAN NORMAS RELATIVAS A LAS OBLIGACIONES CORRESPONDIENTES A LOS EXTRANJEROS QUE SALEN DEL PAIS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

DISPOSICIONES VIGENTES LEY DEL IMPUESTO A LA RENTA SUNAT - INSC Enero, 2009 LEY DEL IMPUESTO A LA RENTA 2009 SUNAT Introducción Marco legal Definiciones previas Disposiciones vigentes a partir del 2009

Aspectos tributarios relevantes en operaciones con No Domiciliados. Daniel Arana

Aspectos tributarios relevantes en operaciones con No Domiciliados Daniel Arana Criterios de imposición Residencia Somete a gravamen las rentas de fuente mundial (nacional + extranjera) de un residente.

Aspectos tributarios relevantes en operaciones con No Domiciliados Daniel Arana Criterios de imposición Residencia Somete a gravamen las rentas de fuente mundial (nacional + extranjera) de un residente.

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de Luis Hernández Berenguel

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de 2010 Luis Hernández Berenguel 12 de mayo de 2009 CLASES DE RENTAS A. Rentas del Capital: - Rentas de primera categoría

Ganancias de capital por la venta de acciones: exoneraciones y régimen vigente a partir de 2010 Luis Hernández Berenguel 12 de mayo de 2009 CLASES DE RENTAS A. Rentas del Capital: - Rentas de primera categoría

LEGISLACIÓ TRIBUTARIA 1

REVISTA PERUANA DE DERECHO TRIBUTARIO UNIVERSIDAD DE SAN MARTÍN DE PORRES. TAX LAW REVIEW LEGISLACIÓ TRIBUTARIA 1 oviembre 2009 Junio 2010 oviembre Precios CIF de referencia para la aplicación del derecho

REVISTA PERUANA DE DERECHO TRIBUTARIO UNIVERSIDAD DE SAN MARTÍN DE PORRES. TAX LAW REVIEW LEGISLACIÓ TRIBUTARIA 1 oviembre 2009 Junio 2010 oviembre Precios CIF de referencia para la aplicación del derecho