ROUND TABLE THE SPANISH MARKET: TRENDS AND NEW PLAYERS

|

|

|

- Paula Luna Valdéz

- hace 8 años

- Vistas:

Transcripción

1 ROUND TABLE THE SPANISH MARKET: TRENDS AND NEW PLAYERS 1

2 Índice The Spanish Market: Trends an new Players 1. CAIXABANK, S.A. Quiénes somos?. 2. EL GRUPO INMOBILIARIO DE CAIXABANK. 3. SERVIHABITAT GESTIÓN INMOBILIARIA Y SERVIHABITAT SERVICIOS INMOBILIARIOS 4. VIVIENDA Y OBRA SOCIAL. Programa de alquileres sociales 2

3 CAIXABANK S.A. QUIÉNES SOMOS? 3

4 4

5 5

6 6

7 7

8 SERVIHABITAT: GRUPO INMOBILIARIO DE CAIXABANK 8

9 SERVIHABITAT XXI Liderazgo, confianza y compromiso social SERVIHABITAT XXI (SVH) se constituye durante la crisis de los años 90 como vehículo para la adquisición de los activos inmobiliarios procedentes del negocio financiero de La Caixa (si bien es cierto que desde el año 2011 es BuildingCenter la que directamente los recibe en su balance). SVH, desde su fundación ha sufrido distintas transformaciones con motivo de las diversas reestructuraciones societarias del Grupo: A.Fusión con Caixa Girona: Con motivo de la fusión por absorción de Caixa Girona, se incrementa el número de sociedades inmobiliarias por lo que se hace necesario reorganizarlas para optimizar la gestión. En fecha 6 de julio de 2012 Servihabitat XXI absorbe seis sociedades inmobiliarias de la que cinco provienen de Caixa Girona (Estuinmo, Estuinvest, Estullogimmo, Estuvendimmo, Norton Center). B.Fusión Banca Cívica: en fecha 16 de julio de 2012 se procede a la fusión por absorción de la inmobiliaria de Banca Cívica, Gedai, compuesta a su vez por 25 sociedades inmobiliarias del grupo bancario absorbido. El grupo realiza diversas ampliaciones de capital mediante aportaciones de inmuebles con la intención de agrupar y reordenar los activos provenientes del grupo Banca Cívica en una única sociedad inmobiliaria. 9

10 En fecha 29 de octubre de 2012 Gedai es absorbida por Buildingcenter tras la fusión de Banca Cívica con Caixabank C. Fusión Banco de Valencia: Las cinco filiales inmobiliarias de Banco de Valencia se fusionan en fecha 30 de mayo de 2013 mediante la absorción por parte de Vip Gestión de Inmuebles, S.L.U. de las otras cuatro participadas. Asimismo se formaliza el 13 de junio de 2013 una ampliación de capital mediante la aportación de los inmuebles titularidad de Banco de Valencia afectos a la actividad propiamente bancaria y financiera que no habían sido cedidos a Sareb así como aquellos de uso propio puestos en comercialización (antiguas oficinas). Tras la integración de Banco de Valencia en Caixabank, Vip Gestión de Inmuebles, S.L.U., durante el primer semestre del 2014 se fusionará con Buildingcenter, S.A.U., siendo absorbida por ésta última. 10

11 El caso de SERVIHABITAT GESTIÓN INMOBILIARIA, S.A. y SERVIHABITAT SERVICIOS INMOBILIARIOS, S.A. En fecha 23 de marzo de 2013 se segrega (bajo la modalidad de escisión parcial prevista en el artículo 71 LME) la rama de actividad de gestión inmobiliaria de Servihabitat XXI, S.A. traspasando en bloque todos los elementos del activo y del pasivo afectos a la misma y que constituyen una unidad económica independiente, subrogándose por sucesión universal la Sociedad Beneficiaria (Servihabitat Gestión Inmobiliaria, S.L.) en la totalidad de derechos, acciones, obligaciones, responsabilidades y cargas vinculados a dichos activos y pasivos, y recibiendo a cambio la Sociedad Segregada la totalidad de las participaciones sociales de la Sociedad Beneficiaria de nueva emisión en el momento de su constitución. 11

en la totalidad de derechos, acciones, obligaciones, responsabilidades y cargas vinculados a dichos activos y pasivos, y recibiendo a cambio la Sociedad Segregada la totalidad de las")

12 En un momento posterior, 31/10/13, Caixabank, previa adquisición o compra a Servihabitat XXI de las participaciones societarias que esta ultima titulaba sobre la compañía Servihabitat Gestión Inmobiliaria, transmitió el negocio de gestión de Servihabitat Gestión Inmobiliaria a una nueva sociedad denominada Servihabitat Servicios Inmobiliarios, titularidad del fondo americano TPG en un 51% y de la propia Caixabank en un 49%. Desde ese momento, Servihabitat Servicios Inmobiliarios presta servicios a las siguientes Compañías 1. Del Grupo La Caixa: Caixabank, Criteria Caixaholding (antes Servihabitat XXI), Servihabitat Alquiler, Servihabitat Alquiler II, Credifimo, Gesticaixa, Puerto Triana. 2. Otros clientes no integrados en el Grupo La Caixa: Sareb, Soinmob. 12

, Servihabitat Alquiler, Servihabitat Alquiler II, Credifimo, Gesticaixa, Puerto Triana. 2.")

13 SERVIHABITAT SERVICIOS INMOBILIARIOS Liderazgo, confianza y compromiso social 13

14 SERVIHABITAT PROCESO ADQUISICIÓN ACTIVOS Liderazgo, confianza y compromiso social 14

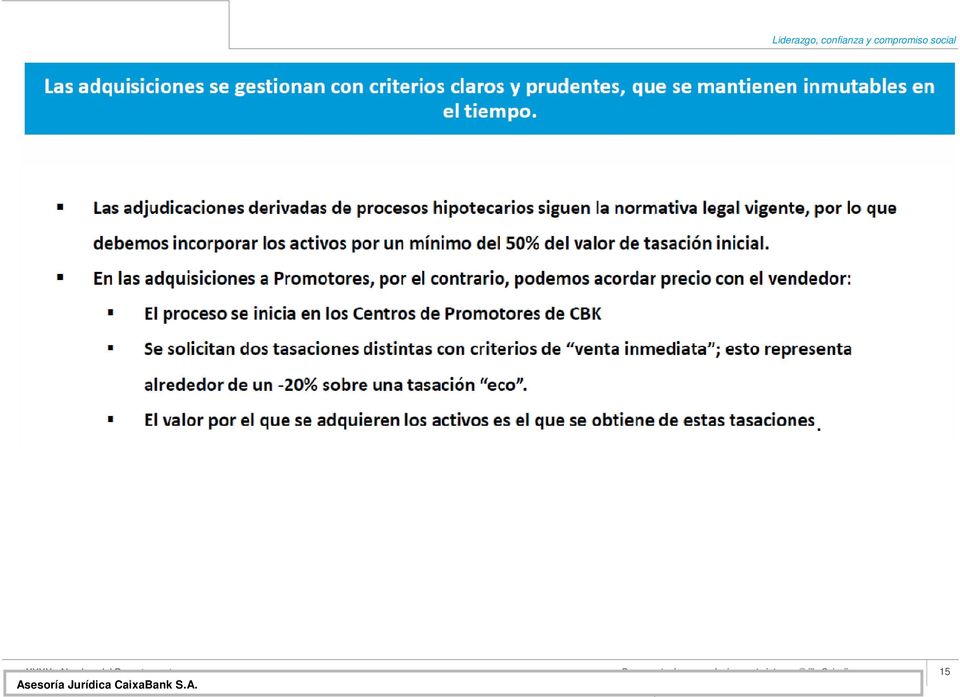

15 . 15

16 DIVERSOS CANALES DE ENTRADA DE LOS ACTIVOS INMOBILIARIOS GESTIONADOS POR SVH -Procesos judiciales: ejecuciones hipotecarias y, en menor medida, ejecuciones dinerarias ordinarias -DACIONES negociadas con particulares. Se articulan a través de compraventa con subrogación, que no dación propiamente dicha. La adquisición o compra la realiza BUILDINGCENTER S.A.U. (100% Caixabank) -CONCURSOS de ACREEDORES: los activos se adquieren tanto en fase común (cada vez mas infrecuente) como en fase de liquidación. -NEGOCIO DE PROMOTORES: las entradas de inmuebles en el activo se producen tanto en virtud de compras de activos como por razón del inicio y consumación de procesos judiciales en ejecución de las garantías hipotecarias. * en todos los casos los activos son adquiridos por BUILDINGCENTER SAU 16

17 Principales medidas de ayuda arbitradas por el Banco tendentes a evitar la adquisición de activos: Introducción de periodos de Carencia (36+24) Reestructuración de Deuda: - Disposiciones de Hipoteca Abierta. - Segunda Hipoteca. - Refinanciaciones con Garantía Personal. Moratorias de cuotas: - Disposición Moratoria. - Segunda Hipoteca Moratoria. Código de Buenas Prácticas (RD 6/2012): - Carencia 5 años al Euribor +0.25%. - Ampliación de plazo hasta 40 años. - Posibilidad de dación en pago. 17

: - Carencia 5 años al Euribor +0.25%. - Ampliación de plazo hasta 40 años.")

18 VIVIENDA Y OBRA SOCIAL Programa de alquileres sociales 18

19 19

20 20

21 21

22 MUCHAS GRACIAS POR SU ATENCION 22

CaixaBank, SA. Información a publicar de acuerdo con la Norma 4, apartado 5 de la Circular 4/2004 de Banco de España

CaixaBank, SA Información a publicar de acuerdo con la Norma 4, apartado 5 de la Circular 4/2004 de Banco de España En cumplimiento de lo requerido por la Norma 4ª Apartado 5 de la Circular 4/2004 del

CaixaBank, SA Información a publicar de acuerdo con la Norma 4, apartado 5 de la Circular 4/2004 de Banco de España En cumplimiento de lo requerido por la Norma 4ª Apartado 5 de la Circular 4/2004 del

DECLARACIÓN INTERMEDIA

DECLARACIÓN INTERMEDIA 1. Aspectos de general interés Los hechos más relevantes acontecidos durante el primer trimestre del ejercicio 2014, son los que se detallan a continuación: En fecha de 5 de diciembre,

DECLARACIÓN INTERMEDIA 1. Aspectos de general interés Los hechos más relevantes acontecidos durante el primer trimestre del ejercicio 2014, son los que se detallan a continuación: En fecha de 5 de diciembre,

a) Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.

Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.") INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

1ª Opción: REESTRUCTURACIÓN DE LA DEUDA HIPOTECARIA

Planteamiento Establecer medidas para la reestructuración de la deuda hipotecaria de quienes padecen dificultades extraordinarias para atender su pago (cuyo deudor esté en el umbral de exclusión) y para

Planteamiento Establecer medidas para la reestructuración de la deuda hipotecaria de quienes padecen dificultades extraordinarias para atender su pago (cuyo deudor esté en el umbral de exclusión) y para

Javier Rubio Merinero

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

COMUNICACIÓN DE HECHO RELEVANTE URBAR INGENIEROS, S.A.

COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION GENERAL DE MERCADOS Calle Edison, 4 28006 Madrid Madrid, 5 de mayo de 2015 COMUNICACIÓN DE HECHO RELEVANTE URBAR INGENIEROS, S.A. URBAR INGENIEROS, S.A.

COMISION NACIONAL DEL MERCADO DE VALORES DIRECCION GENERAL DE MERCADOS Calle Edison, 4 28006 Madrid Madrid, 5 de mayo de 2015 COMUNICACIÓN DE HECHO RELEVANTE URBAR INGENIEROS, S.A. URBAR INGENIEROS, S.A.

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012

LINEA ICO INVERSIÓN 2012 PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012 NOVEDAD: engloba las líneas de Inversión Sostenible e Inversión operativas de 2011. Plazo formalizar operaciones: finaliza el 15-12-2012,

LINEA ICO INVERSIÓN 2012 PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012 NOVEDAD: engloba las líneas de Inversión Sostenible e Inversión operativas de 2011. Plazo formalizar operaciones: finaliza el 15-12-2012,

PROGAMA MEETING MEDIACION DE CONSUMO. Eva Vera Andrés. Abogado y Mediador OMIC (Zaragoza)

") PROGAMA MEETING MEDIACION DE CONSUMO La mediación en materia hipotecaria: Código de buenas prácticas y su aplicación Eva Vera Andrés Abogado y Mediador OMIC (Zaragoza) PROGRAMA DE MEDIACION EN DEUDA HIPOTECARIA

PROGAMA MEETING MEDIACION DE CONSUMO La mediación en materia hipotecaria: Código de buenas prácticas y su aplicación Eva Vera Andrés Abogado y Mediador OMIC (Zaragoza) PROGRAMA DE MEDIACION EN DEUDA HIPOTECARIA

Una vez haya sido estudiada dicha necesidad, podremos afrontar la negociación bancaria.

GUÍA DE FINANCIACIÓN 1. Fase Análisis v Elección 2. Factores a tener en cuenta en la negociación. 3. Gastos en la negociación de un Préstamos/Crédito 4. Firma de la Operación 1. Fase Análisis y Elección

GUÍA DE FINANCIACIÓN 1. Fase Análisis v Elección 2. Factores a tener en cuenta en la negociación. 3. Gastos en la negociación de un Préstamos/Crédito 4. Firma de la Operación 1. Fase Análisis y Elección

Información financiera requerida para la transparencia de los mercados. Junio de 2011

Información financiera requerida para la transparencia de los mercados Junio de 211 1. Principales datos financieros Miles de euros 3/6/211 Evolución (%) 3/6/21 31/12/21 Balance Activos totales 842.692,56%

Información financiera requerida para la transparencia de los mercados Junio de 211 1. Principales datos financieros Miles de euros 3/6/211 Evolución (%) 3/6/21 31/12/21 Balance Activos totales 842.692,56%

Obstáculos al crédito y reforma del Derecho de las garantías mobiliarias. José María Garrido Banco Mundial

Obstáculos al crédito y reforma del Derecho de las garantías mobiliarias José María Garrido Banco Mundial SUMARIO Introducción Algunos obstáculos prácticos al crédito empresarial: la función de las garantías

Obstáculos al crédito y reforma del Derecho de las garantías mobiliarias José María Garrido Banco Mundial SUMARIO Introducción Algunos obstáculos prácticos al crédito empresarial: la función de las garantías

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

Índice: Prólogo. 11 Presentación. 13

Índice: Prólogo. 11 Presentación. 13 Capítulo I Diferencias mercantiles, contables y fiscales entre las sociedades anónimas y las sociedades de responsabilidad limitada. Clases de sociedades mercantiles.

Índice: Prólogo. 11 Presentación. 13 Capítulo I Diferencias mercantiles, contables y fiscales entre las sociedades anónimas y las sociedades de responsabilidad limitada. Clases de sociedades mercantiles.

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE CREACIÓN ASESORÍA Y DESARROLLO, S.L. Sociedad Unipersonal DML CREADE, S.L. CAREER MANAGEMENT, S.A. Sociedad Unipersonal (Sociedades Absorbidas) POR ALTEDIA ESPAÑA,

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE CREACIÓN ASESORÍA Y DESARROLLO, S.L. Sociedad Unipersonal DML CREADE, S.L. CAREER MANAGEMENT, S.A. Sociedad Unipersonal (Sociedades Absorbidas) POR ALTEDIA ESPAÑA,

PARTICIPACIONES COTIZADAS, S.A.U.)

") DON MIGUEL CRESPO RODRÍGUEZ, con D.N.I. nº 10.057.714-K, Secretario no consejero del Consejo de Administración de BANCO FINANCIERO Y DE AHORROS, S.A. (SOCIEDAD UNIPERSONAL), entidad de crédito de nacionalidad

DON MIGUEL CRESPO RODRÍGUEZ, con D.N.I. nº 10.057.714-K, Secretario no consejero del Consejo de Administración de BANCO FINANCIERO Y DE AHORROS, S.A. (SOCIEDAD UNIPERSONAL), entidad de crédito de nacionalidad

Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb)

") Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb) 29 de octubre, 2012 1 Índice 1 2 Contexto y propósito de la Sareb Situación actual 3 Principales características

Reestructuración y Recapitalización del Sector Bancario: la Sociedad de Gestión de Activos (Sareb) 29 de octubre, 2012 1 Índice 1 2 Contexto y propósito de la Sareb Situación actual 3 Principales características

Las diferencias surgidas entre el coste de adquisición y el valor razonable de activos y pasivos detallados anteriormente se han registrado como fondo de comercio, siendo su contabilización provisional

Las diferencias surgidas entre el coste de adquisición y el valor razonable de activos y pasivos detallados anteriormente se han registrado como fondo de comercio, siendo su contabilización provisional

Gabinete Jurídico. Informe 0076/2014

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

ASPECTOS JURIDICOS DE LA FINANCIACIÓN DE LAS PYMES

ASPECTOS JURIDICOS DE LA FINANCIACIÓN DE LAS PYMES Problemas y posibles soluciones CARMEN ALONSO LEDESMA Catedrática de Derecho Mercantil Consejera del Banco de España Madrid, Febrero 2012 Esquema Consideraciones

ASPECTOS JURIDICOS DE LA FINANCIACIÓN DE LAS PYMES Problemas y posibles soluciones CARMEN ALONSO LEDESMA Catedrática de Derecho Mercantil Consejera del Banco de España Madrid, Febrero 2012 Esquema Consideraciones

Sumario... 5. Presentación... 7. Unidad 1. Patrimonio neto... 9

PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Patrimonio neto... 9 1. Introducción... 9 2. El patrimonio neto... 9 3. El patrimonio neto en el balance del Plan General de Conta bilidad... 11 4. Las acciones...

PÁGINA Sumario... 5 Presentación... 7 Unidad 1. Patrimonio neto... 9 1. Introducción... 9 2. El patrimonio neto... 9 3. El patrimonio neto en el balance del Plan General de Conta bilidad... 11 4. Las acciones...

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

Sareb anticipa el saneamiento de su cartera de préstamos con una dotación de 719 millones El beneficio operativo (ebitda) ha superado los 1.100 millones de euros Las provisiones conducen a unas pérdidas

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL 2 º SEMESTRE 2013 ALZA Real Estate, S.A. y Sociedades dependientes Informe de Gestión Intermedio Consolidado del Período terminado el 31 de diciembre

ALZA Real Estate, S.A. INFORME DE GESTION SEMESTRAL 2 º SEMESTRE 2013 ALZA Real Estate, S.A. y Sociedades dependientes Informe de Gestión Intermedio Consolidado del Período terminado el 31 de diciembre

FUENTES DE FINANCIACIÓN

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

FUENTES DE FINANCIACIÓN Descripción del modo de cubrir las inversiones que se necesitan. Aclaraciones a algunos de los conceptos relacionados: Recursos propios: Aportaciones dinerarias y no dinerarias

BOLETÍN OFICIAL DEL REGISTRO MERCANTIL

Núm. 85 Jueves 7 de mayo de 2015 Pág. 4219 SECCIÓN SEGUNDA - Anuncios y avisos legales OTROS ANUNCIOS Y AVISOS LEGALES 3429 DINAMIA CAPITAL PRIVADO S.C.R., S.A. (SOCIEDAD SEGREGADA Y ABSORBENTE) NMAS1

Núm. 85 Jueves 7 de mayo de 2015 Pág. 4219 SECCIÓN SEGUNDA - Anuncios y avisos legales OTROS ANUNCIOS Y AVISOS LEGALES 3429 DINAMIA CAPITAL PRIVADO S.C.R., S.A. (SOCIEDAD SEGREGADA Y ABSORBENTE) NMAS1

COSSEC. Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS Valencia, 16 de noviembre de 2006 1.- EVOLUCIÓN Y HECHOS SIGNIFICATIVOS TERCER TRIMESTRE DE 2006 RESUMEN CUENTA DE RESULTADOS 3

ASTROC MEDITERRÁNEO, S.A. TERCER TRIMESTRE 2006 EVOLUCIÓN DE LOS NEGOCIOS Valencia, 16 de noviembre de 2006 1.- EVOLUCIÓN Y HECHOS SIGNIFICATIVOS TERCER TRIMESTRE DE 2006 RESUMEN CUENTA DE RESULTADOS 3

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012.

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012. 1.- Criterios contables A.- Los estados financieros individuales intermedios a junio 2012, se han elaborado de acuerdo con el Nuevo

NOTAS EXPLICATIVAS A LOS ESTADOS FINANCIEROS DEL PRIMER SEMESTRE DE 2012. 1.- Criterios contables A.- Los estados financieros individuales intermedios a junio 2012, se han elaborado de acuerdo con el Nuevo

Damos crédito a tu futuro.

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

Martha Bonett Socia y Jefe Dpto. de Negocios

Martha Bonett Socia y Jefe Dpto. de Negocios FUSION De acuerdo con lo establecido en el art. 172 del Co.Co., Habrá fusión cuando una o más sociedades se disuelvan, sin liquidarse, para ser absorbidas por

Martha Bonett Socia y Jefe Dpto. de Negocios FUSION De acuerdo con lo establecido en el art. 172 del Co.Co., Habrá fusión cuando una o más sociedades se disuelvan, sin liquidarse, para ser absorbidas por

INFORMACIÓN DE TRANSPARENCIA HACIA EL MERCADO RELATIVA AL GRUPO CONSOLIDADO LA CAIXA a 31/12/10

INFORMACIÓN DE TRANSPARENCIA HACIA EL MERCADO RELATIVA AL GRUPO CONSOLIDADO LA CAIXA a 31/12/10 De acuerdo con la política de transparencia informativa del Grupo la Caixa, se hace pública a continuación

INFORMACIÓN DE TRANSPARENCIA HACIA EL MERCADO RELATIVA AL GRUPO CONSOLIDADO LA CAIXA a 31/12/10 De acuerdo con la política de transparencia informativa del Grupo la Caixa, se hace pública a continuación

LÍNEAS ICO 2007 DE APOYO A LA EMPRESA

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

Nuevas formas de financiación hipotecaria

INFORME 7/2013 Nuevas formas de financiación hipotecaria Las hipotecas están en el centro del debate sobre financiación en España. Por una parte, se discuten algunas cláusulas de los contratos, que supuestamente

INFORME 7/2013 Nuevas formas de financiación hipotecaria Las hipotecas están en el centro del debate sobre financiación en España. Por una parte, se discuten algunas cláusulas de los contratos, que supuestamente

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.)

") Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Informe formulado por el Consejo de Administración de A.M.A., AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA (A.M.A.) en relación con la cesión de cartera del negocio de A.M.A. en Portugal

Pinzón, Méndez, Sanclemente & Bernal

Pinzón, Méndez, Sanclemente & Bernal Carrera 11 No. 73-20 Oficina 303 Teléfono (571) 3454507 Nuestra Firma Pinzon, Mendez, Sanclemente & Bernal S.A.S es una firma de abogados con sede en Bogotá, constituida

Pinzón, Méndez, Sanclemente & Bernal Carrera 11 No. 73-20 Oficina 303 Teléfono (571) 3454507 Nuestra Firma Pinzon, Mendez, Sanclemente & Bernal S.A.S es una firma de abogados con sede en Bogotá, constituida

FORAN- EMPLEO AUTONOMO

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

CODIGO DE BUENAS PRACTICAS DE CAJA RURAL DE GIJON

BENEFICIARIOS DEL CÓDIGO DE BUENAS PRACTICAS Podrán beneficiarse de las medidas contenidas en este Código de Buenas Prácticas los deudores hipotecarios situados en riesgo de exclusión, siendo considerados

BENEFICIARIOS DEL CÓDIGO DE BUENAS PRACTICAS Podrán beneficiarse de las medidas contenidas en este Código de Buenas Prácticas los deudores hipotecarios situados en riesgo de exclusión, siendo considerados

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

CONCURSO ORDINARIO 0165/ 2012 PROTECH EXTREMADURA S.L. PLAN DE LIQUIDACIÓN

1.- VENTA DIRECTA. Se procederá a la venta directa de los bienes por parte de la AC a contar desde la firmeza de la resolución que apruebe el Plan de liquidación (Lotes 1 a 8). El procedimiento será el

1.- VENTA DIRECTA. Se procederá a la venta directa de los bienes por parte de la AC a contar desde la firmeza de la resolución que apruebe el Plan de liquidación (Lotes 1 a 8). El procedimiento será el

MEDIDAS URGENTES DE PROTECCION DE DEUDORES HIPOTECARIOS SIN RECURSOS ( REAL DECRETO LEY 6/2012 ).-

.-") MEDIDAS URGENTES DE PROTECCION DE DEUDORES HIPOTECARIOS SIN RECURSOS ( REAL DECRETO LEY 6/2012 ).- El Real Decreto Ley 6/2012, de medidas urgentes de protección de deudores hipotecarios sin recursos que

MEDIDAS URGENTES DE PROTECCION DE DEUDORES HIPOTECARIOS SIN RECURSOS ( REAL DECRETO LEY 6/2012 ).- El Real Decreto Ley 6/2012, de medidas urgentes de protección de deudores hipotecarios sin recursos que

CASO PRACTICO Nº 199

CASO PRACTICO Nº 199 1 CONSULTA Se trata de una escisión total de dos SL, que forman parte de un grupo familiar, en otras 4 SL rias consideradas nuevas. La cuestión es si las SL rias nuevas, reconocen

CASO PRACTICO Nº 199 1 CONSULTA Se trata de una escisión total de dos SL, que forman parte de un grupo familiar, en otras 4 SL rias consideradas nuevas. La cuestión es si las SL rias nuevas, reconocen

PROMOCIONES RENTA Y MANTENIMIENTO SOCIMI, S.A.

PROMOCIONES RENTA Y MANTENIMIENTO SOCIMI, S.A. INFORME SEMESTRAL 2015 Madrid, 2 de septiembre de 2015 Muy Señores Nuestros, En cumplimiento de lo dispuesto en la Circular 9/2010 y la Circular 2/2013 del

PROMOCIONES RENTA Y MANTENIMIENTO SOCIMI, S.A. INFORME SEMESTRAL 2015 Madrid, 2 de septiembre de 2015 Muy Señores Nuestros, En cumplimiento de lo dispuesto en la Circular 9/2010 y la Circular 2/2013 del

MEMORIA DEL PRESUPUESTO PARA 2014

PRESUPUESTO 2014 CENTRO PRESUPUESTARIO: 701 SECCIÓN: 035 SOCIEDAD: EMPRESA MUNICIPAL DE LA VIVIENDA Y EL SUELO DE MADRID S.A. a) Actividades a desarrollar en 2013 MEMORIA DEL PRESUPUESTO PARA 2014 Los

PRESUPUESTO 2014 CENTRO PRESUPUESTARIO: 701 SECCIÓN: 035 SOCIEDAD: EMPRESA MUNICIPAL DE LA VIVIENDA Y EL SUELO DE MADRID S.A. a) Actividades a desarrollar en 2013 MEMORIA DEL PRESUPUESTO PARA 2014 Los

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Unidad de Desarrollo de Mercados Departamento de Productos Financieros e Industria Bancaria Dirección de Estudios Noviembre

Financiamiento bancario de viviendas asociadas a programas de subsidio habitacional Unidad de Desarrollo de Mercados Departamento de Productos Financieros e Industria Bancaria Dirección de Estudios Noviembre

NORMAS REGULADORAS DE LA CONCESIÓN DE AYUDAS PARA EL PAGO DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA.

NORMAS REGULADORAS DE LA CONCESIÓN DE AYUDAS PARA EL PAGO DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1. OBJETO Las presentes Normas tienen por objeto la concesión

NORMAS REGULADORAS DE LA CONCESIÓN DE AYUDAS PARA EL PAGO DEL IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA. Artículo 1. OBJETO Las presentes Normas tienen por objeto la concesión

CASO PRACTICO Nº 149

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

CASO PRACTICO Nº 149 CONSULTA Contabilización de las operaciones relacionadas con un contrato de arrendamiento financiero leasing, siendo la entidad usuaria una Sociedad de Responsabilidad Limitada (SL).

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA)

") RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

PRESENTACIÓN RESULTADOS CUARTO TRIMESTRE 2012 BANCO DE VALENCIA

PRESENTACIÓN RESULTADOS CUARTO TRIMESTRE 2012 BANCO DE VALENCIA SUMARIO 1. Proceso de reestructuración con intervención del FROB 2. Venta a CaixaBank de la participación del FROB en la Entidad 3. Transferencia

PRESENTACIÓN RESULTADOS CUARTO TRIMESTRE 2012 BANCO DE VALENCIA SUMARIO 1. Proceso de reestructuración con intervención del FROB 2. Venta a CaixaBank de la participación del FROB en la Entidad 3. Transferencia

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Corporación Municipal firma importante convenio que va en beneficio de sus funcionarios con el Banco BBVA.

Corporación Municipal firma importante convenio que va en beneficio de sus funcionarios con el Banco BBVA. Hace un par de días la Corporación Municipal de Natales representada por su Secretario General

Corporación Municipal firma importante convenio que va en beneficio de sus funcionarios con el Banco BBVA. Hace un par de días la Corporación Municipal de Natales representada por su Secretario General

PROYECTO COMÚN DE FUSIÓN. entre. Ibercaja Banco, S.A. (como entidad absorbente) Ibercaja Servicios Financieros, S.A.U. (como entidad absorbida)

Ibercaja Servicios Financieros, S.A.U. (como entidad absorbida)") PROYECTO COMÚN DE FUSIÓN entre Ibercaja Banco, S.A. (como entidad absorbente) e Ibercaja Servicios Financieros, S.A.U. (como entidad absorbida) 13 de mayo de 2014 I. INTRODUCCIÓN A los efectos de situar

PROYECTO COMÚN DE FUSIÓN entre Ibercaja Banco, S.A. (como entidad absorbente) e Ibercaja Servicios Financieros, S.A.U. (como entidad absorbida) 13 de mayo de 2014 I. INTRODUCCIÓN A los efectos de situar

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

ITPAJD. PREGUNTA. José Luis adquiere un inmueble por 500.000 euros en una operación sujeta a la modalidad Transmisiones Patrimoniales Onerosas.

ITPAJD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas

ITPAJD Preguntas y respuestas relativas a la normativa autonómica refundida en el Decreto Legislativo 1/2009, de 1 de septiembre, por el que se aprueba el Texto Refundido de las disposiciones dictadas

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES ALBACETE ÁREA DE ECONOMÍA FINANCIERA DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A.

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A. INFORME ANUAL DE SEGUIMIENTO DEL EJERCICIO 2014 RELATIVO AL CUMPLIMIENTO DEL PROTOCOLO INTERNO DE RELACIONES (EL INFORME ) 1. Introducción Desde el 1

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A. INFORME ANUAL DE SEGUIMIENTO DEL EJERCICIO 2014 RELATIVO AL CUMPLIMIENTO DEL PROTOCOLO INTERNO DE RELACIONES (EL INFORME ) 1. Introducción Desde el 1

No descienden los expedientes tramitados respecto del mismo periodo del año anterior y se refleja trabajo de asesoría sobre propuestas bancarias

NOTA DE PRENSA La Oficina de Mediación Hipotecaria de Pamplona inicia su cuarto año de andadura, prorrogando el convenio con el MICAP que hace posible su funcionamiento No descienden los expedientes tramitados

NOTA DE PRENSA La Oficina de Mediación Hipotecaria de Pamplona inicia su cuarto año de andadura, prorrogando el convenio con el MICAP que hace posible su funcionamiento No descienden los expedientes tramitados

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE HIPOTECAS METODOLOGÍA

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE HIPOTECAS METODOLOGÍA ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE HIPOTECAS METODOLOGÍA v 1.0 Diseño, elaboración y edición: Instituto Canario de Estadística Luis Doreste

ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE HIPOTECAS METODOLOGÍA ESTADÍSTICAS ECONÓMICAS ESTADÍSTICA DE HIPOTECAS METODOLOGÍA v 1.0 Diseño, elaboración y edición: Instituto Canario de Estadística Luis Doreste

APELLIDOS NOMBRE D.N.I.

U.N.E.D. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD DE SOCIEDADES - SEPTIEMBRE - CURSO 2002/2003. PARA QUE SU EXAMEN SEA CORREGIDO, DEBERÁ DEVOLVER ESTE CUADERNILLO CON SUS DATOS

U.N.E.D. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD DE SOCIEDADES - SEPTIEMBRE - CURSO 2002/2003. PARA QUE SU EXAMEN SEA CORREGIDO, DEBERÁ DEVOLVER ESTE CUADERNILLO CON SUS DATOS

61.- Adquisición y venta con arrendamiento posterior de aeronaves

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

3. COMISIÓN POR DESCUBIERTOS EN CUENTA Y EXCEDIDOS EN CUENTAS DE CRÉDITO

EPÍGRAFE 12º, Página 1 de 5 EPÍGRAFE 12: CRÉDITOS Y PRÉSTAMOS. (Créditos, Préstamos. Efectos Financieros, Descubiertos en Cuenta Corriente, Excedidos en Cuenta de Crédito y Anticipos sobre Efectos) 1.

EPÍGRAFE 12º, Página 1 de 5 EPÍGRAFE 12: CRÉDITOS Y PRÉSTAMOS. (Créditos, Préstamos. Efectos Financieros, Descubiertos en Cuenta Corriente, Excedidos en Cuenta de Crédito y Anticipos sobre Efectos) 1.

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT Elaborado conforme a la Orden Ministerial de 5 de mayo de 1994 y la Circular del Banco de España 8/1990 y sus modificaciones posteriores. Las condiciones

FOLLETO INFORMATIVO HIPOTECA NARANJA DE ING DIRECT Elaborado conforme a la Orden Ministerial de 5 de mayo de 1994 y la Circular del Banco de España 8/1990 y sus modificaciones posteriores. Las condiciones

FICHAS DE LEGISLACIÓN LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE ORDEN SOCIAL

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE

COMISIÓN PERMANENTE DE ASUNTOS SOCIALES

EXPEDIENTE N. 19289 COMISIÓN PERMANENTE DE ASUNTOS SOCIALES EXPEDIENTE N.º 19.289 LEY PARA GARANTIZAR EL BUEN USO DE LA VIVIENDA DE INTERÉS SOCIAL CONTIENE Texto actualizado al 20-01-2016 Las 5 mociones

EXPEDIENTE N. 19289 COMISIÓN PERMANENTE DE ASUNTOS SOCIALES EXPEDIENTE N.º 19.289 LEY PARA GARANTIZAR EL BUEN USO DE LA VIVIENDA DE INTERÉS SOCIAL CONTIENE Texto actualizado al 20-01-2016 Las 5 mociones

FIRMA DE REFINANCIACION FCC

FIRMA DE REFINANCIACION FCC Madrid, 1 de abril de 2014. Cumpliendo con los deberes de información previstos en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, FOMENTO DE CONSTRUCCIONES

FIRMA DE REFINANCIACION FCC Madrid, 1 de abril de 2014. Cumpliendo con los deberes de información previstos en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, FOMENTO DE CONSTRUCCIONES

FORAN-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO. Resumen Ejecutivo. Consejería de Empleo.

-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO Fondo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de Empleo Fecha: Sevilla a 28 de Noviembre de

-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO Fondo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de Empleo Fecha: Sevilla a 28 de Noviembre de

NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO:. CONCEPTO IMPOSITIVO: NORMATIVA DE APLICACIÓN: Art. 5.1 Ley 20/1991. Impuesto General Indirecto Canario Art. 5.4 b) Ley 20/1991. Art. 9.1º.a) Ley 20/1991 Art.

Actividad de ENISA. www.enisa.es. I Foro COIIM Emprende de Tecnología Industrial. Madrid, 8 de mayo de 2012

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

CERTIFICA AUTORIZA. La difusión del texto citado a través de la página Web de la Comisión Nacional del Mercado de Valores.

D. Javier Pano Riera, Director Ejecutivo de Tesorería y Mercado de Capitales, actuando en nombre y representación de CAIXABANK, S.A., domiciliada en Barcelona, Avenida Diagonal, 621, provista de C.I.F.

D. Javier Pano Riera, Director Ejecutivo de Tesorería y Mercado de Capitales, actuando en nombre y representación de CAIXABANK, S.A., domiciliada en Barcelona, Avenida Diagonal, 621, provista de C.I.F.

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural Vencimiento oferta 30/09/2012 1. FINANCIACIÓN DE CIRCULANTE. Soluciones para anticipar sus cobros, superar imprevistos, comprar existencias, adecuar

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural Vencimiento oferta 30/09/2012 1. FINANCIACIÓN DE CIRCULANTE. Soluciones para anticipar sus cobros, superar imprevistos, comprar existencias, adecuar

AÑOS: 2004 / 2005 / 2006 / 2007 / 2008 / 2009 / 2010 / 2011 / 2012 / 2013 / 2014 30/4/04 123,57 31/5/04 123,95 30/6/04 124,16 31/7/04 124,98

Actualización: 19-08-2014 AÑOS: 2004 / 2005 / 2006 / 2007 / 2008 / 2009 / 2010 / 2011 / 2012 / 2013 / 2014 AÑO 2004 Fecha Índice 30/4/04 123,57 31/5/04 123,95 30/6/04 124,16 31/7/04 124,98 31/8/04 126,05

Actualización: 19-08-2014 AÑOS: 2004 / 2005 / 2006 / 2007 / 2008 / 2009 / 2010 / 2011 / 2012 / 2013 / 2014 AÑO 2004 Fecha Índice 30/4/04 123,57 31/5/04 123,95 30/6/04 124,16 31/7/04 124,98 31/8/04 126,05

La Institución pide que se refuerce la protección a los hipotecados

Informe monográfico Crisis económica y deudores hipotecarios: actuaciones y propuestas del Defensor del Pueblo La Institución pide que se refuerce la protección a los hipotecados Reclama medidas excepcionales

Informe monográfico Crisis económica y deudores hipotecarios: actuaciones y propuestas del Defensor del Pueblo La Institución pide que se refuerce la protección a los hipotecados Reclama medidas excepcionales

FICHA DE INFORMACIÓN PRECONTRACTUAL PRÉSTAMOS/CRÉDITOS HIPOTECARIOS Fecha de emisión: 04-08-2015

Las informaciones resaltadas en "negrilla" son especialmente relevantes, de acuerdo con lo previsto en la Circular 5/2012, de 27 de junio del Banco de España. El presente documento se extiende el 04-08-2015

Las informaciones resaltadas en "negrilla" son especialmente relevantes, de acuerdo con lo previsto en la Circular 5/2012, de 27 de junio del Banco de España. El presente documento se extiende el 04-08-2015

FICHA DE INFORMACIÓN PRECONTRACTUAL PRÉSTAMOS/CRÉDITOS HIPOTECARIOS Fecha de emisión: 02-10-2015

Las informaciones resaltadas en "negrilla" son especialmente relevantes, de acuerdo con lo previsto en la Circular 5/2012, de 27 de junio del Banco de España. El presente documento se extiende el 02-10-2015

Las informaciones resaltadas en "negrilla" son especialmente relevantes, de acuerdo con lo previsto en la Circular 5/2012, de 27 de junio del Banco de España. El presente documento se extiende el 02-10-2015

7. FINANZAS Y ACTIVIDAD MERCANTIL

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

7. FINANZAS Y ACTIVIDAD MERCANTIL Conceptos Banco de España. Entidad control del sistema bancario, que asume dos tipos de funciones: asesoramiento e instrumentación de la política monetaria y crediticia,

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA En 2009 se suscribieron 2.700 préstamos de este tipo, frente a los 2.500 contratados el año anterior, según datos de la consultora Óptima Mayores 1, asesorando

CUESTIONES DE INTERÉS SOBRE LA HIPOTECA INVERSA En 2009 se suscribieron 2.700 préstamos de este tipo, frente a los 2.500 contratados el año anterior, según datos de la consultora Óptima Mayores 1, asesorando

Presentación telemática de declaraciones tributarias en la Oficina Virtual

Presentación telemática de declaraciones tributarias en la Oficina Virtual Subdirección General De Gestión Tributaria Octubre de 2014 Alcance 1. Declaraciones tributarias con documento público (escritura)

Presentación telemática de declaraciones tributarias en la Oficina Virtual Subdirección General De Gestión Tributaria Octubre de 2014 Alcance 1. Declaraciones tributarias con documento público (escritura)

Oferta Financiera para los Asociados de ANDADE

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

Oferta Financiera para los Asociados de ANDADE Servicio Nómina Ventajas Cuenta SIN comisiones SIN comisiones de mantenimiento o administración en la cuenta corriente o libreta de ahorro ordinario donde

Temas selectos de derecho corporativo. Sesión 7: Fusiones y adquisiciones de empresas

Temas selectos de derecho corporativo Sesión 7: Fusiones y adquisiciones de empresas Contextualización del Tema En la actualidad se tiene un panorama de la economía mexicana en el que, casi sin excepción,

Temas selectos de derecho corporativo Sesión 7: Fusiones y adquisiciones de empresas Contextualización del Tema En la actualidad se tiene un panorama de la economía mexicana en el que, casi sin excepción,

Gestión Empresarial: Fuentes de financiación. Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats

Gestión Empresarial: Fuentes de financiación Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats 1. Introducción ÍNDICE 2. Productos financieros de activo a corto plazo 2.1 Descuento

Gestión Empresarial: Fuentes de financiación Profesor: José Manuel Arias Febles Recopilado por: David J. Horat Flotats 1. Introducción ÍNDICE 2. Productos financieros de activo a corto plazo 2.1 Descuento

INTRODUCCIÓN A LA CONTABILIDAD TEMA 12. Financiación Básica: Patrimonio Neto

INTRODUCCIÓN A LA CONTABILIDAD TEMA 12. Financiación Básica: Patrimonio Neto Ejercicio 1: Flying Piano, S.L. (constitución y ampliación de capital) solución pendiente Juan, Pedro y Pablo deciden formar

INTRODUCCIÓN A LA CONTABILIDAD TEMA 12. Financiación Básica: Patrimonio Neto Ejercicio 1: Flying Piano, S.L. (constitución y ampliación de capital) solución pendiente Juan, Pedro y Pablo deciden formar

MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

ABOGADOS & ECONOMISTAS

Los 10 pasos de una Ejecución hipotecaria Ejecuciones hipotecarias T. 911011210-931003512 valoraciones@sye-abogados.es SYE Abogados & Economistas Especialistas en derecho Bancario e Hipotecario La Ejecución

Los 10 pasos de una Ejecución hipotecaria Ejecuciones hipotecarias T. 911011210-931003512 valoraciones@sye-abogados.es SYE Abogados & Economistas Especialistas en derecho Bancario e Hipotecario La Ejecución

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS. Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial CONTENIDO 1.- El INSTITUTO DE CRÉDITO OFICIAL. 2.- LÍNEAS DE MEDIACIÓN:

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial CONTENIDO 1.- El INSTITUTO DE CRÉDITO OFICIAL. 2.- LÍNEAS DE MEDIACIÓN:

Formación a distancia Arbitraje y mediación en litigios

Objetivos del curso En la actualidad son muchas las ventajas jurídicas y financieras del arbitraje en el ámbito de la mediación empresarial frente a los procesos de la Justicia Ordinaria. A través de este

Objetivos del curso En la actualidad son muchas las ventajas jurídicas y financieras del arbitraje en el ámbito de la mediación empresarial frente a los procesos de la Justicia Ordinaria. A través de este

PRESENTACIÓN FILOSOFÍA

Pla & Roig Aran PRESENTACIÓN Pla & Roig Aran es una firma especializada en derecho societario que ofrece asesoramiento jurídico integral y cualificado tanto a empresas españolas como a grupos de sociedades

Pla & Roig Aran PRESENTACIÓN Pla & Roig Aran es una firma especializada en derecho societario que ofrece asesoramiento jurídico integral y cualificado tanto a empresas españolas como a grupos de sociedades

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

ACUERDOS ADOPTADOS EN LA JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS DE SOTOGRANDE, S.A.

ACUERDOS ADOPTADOS EN LA JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS DE SOTOGRANDE, S.A. Primero.- Aprobación, en su caso, de la segregación del patrimonio de Sotogrande, S.A. afecto a la Actividad de

ACUERDOS ADOPTADOS EN LA JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS DE SOTOGRANDE, S.A. Primero.- Aprobación, en su caso, de la segregación del patrimonio de Sotogrande, S.A. afecto a la Actividad de

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

Ley de segunda oportunidad

PROPOSICIÓN DE LEY CONTRA EL DESAHUCIO, EL SOBREENDEUDAMIENTOY LA INSOLVENCIA FAMILIAR Ley de segunda oportunidad RESUMEN DE LA PROPOSICIÓN 1.- OBJETO DE LA PROPOSICIÓN: EVITAR LOS DESAHUCIOS Y EL SOBREENDEUDAMIENTO

PROPOSICIÓN DE LEY CONTRA EL DESAHUCIO, EL SOBREENDEUDAMIENTOY LA INSOLVENCIA FAMILIAR Ley de segunda oportunidad RESUMEN DE LA PROPOSICIÓN 1.- OBJETO DE LA PROPOSICIÓN: EVITAR LOS DESAHUCIOS Y EL SOBREENDEUDAMIENTO

Majorica 1. Cambio de accionariado en 1998

Majorica 1 En la actualidad, la marca Majorica es una de las marcas españolas más reconocidas en todo el mundo. Su catálogo de productos está integrado por unos 10.000 modelos diferentes de perlas y otras

Majorica 1 En la actualidad, la marca Majorica es una de las marcas españolas más reconocidas en todo el mundo. Su catálogo de productos está integrado por unos 10.000 modelos diferentes de perlas y otras

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

INDICE Parte Primera Sistema Tributaria Español Capitulo III. - Impuestos relacionados con la empresa.

INDICE Plan de la obra 7 Prologo 9 Parte Primera Sistema Tributaria Español Capitulo I. Evolución histórica y sistema tributario 15 1. Evolución Histórica 15 1.1 Sistema tributario del Estado 15 1.2 Sistema

INDICE Plan de la obra 7 Prologo 9 Parte Primera Sistema Tributaria Español Capitulo I. Evolución histórica y sistema tributario 15 1. Evolución Histórica 15 1.1 Sistema tributario del Estado 15 1.2 Sistema

PROGRAMA DE MEDIACIÓN EN DEUDA HIPOTECARIA ZARAGOZA. Jornada Sistema Hipotecario y Exclusión Residencial Cátedra Zaragoza Vivienda 24 Enero 2013

PROGRAMA DE MEDIACIÓN EN DEUDA HIPOTECARIA ZARAGOZA Jornada Sistema Hipotecario y Exclusión Residencial Cátedra Zaragoza Vivienda 24 Enero 2013 COLABORACIÓN INSTITUCIONAL El programa forma parte del Convenio

PROGRAMA DE MEDIACIÓN EN DEUDA HIPOTECARIA ZARAGOZA Jornada Sistema Hipotecario y Exclusión Residencial Cátedra Zaragoza Vivienda 24 Enero 2013 COLABORACIÓN INSTITUCIONAL El programa forma parte del Convenio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2015 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2015 Evolución de la cifra de negocio

OFERTA FINANCIACIÓN PREFERENTE BANESTO PREMIUM

OFERTA FINANCIACIÓN PREFERENTE BANESTO PREMIUM Abril 2.011 Todos los datos e información gráfica de este documento NO SON VINCULANTES, CARECIENDO TOTALMENTE DE CARÁCTER CONTRACTUAL, estando sujetos a posibles

OFERTA FINANCIACIÓN PREFERENTE BANESTO PREMIUM Abril 2.011 Todos los datos e información gráfica de este documento NO SON VINCULANTES, CARECIENDO TOTALMENTE DE CARÁCTER CONTRACTUAL, estando sujetos a posibles