Gerencia. Área de Economía. Destinatarios: Servicios Centralizados y Administraciones (usuarios Sorolla )

|

|

|

- Sandra Camacho Vega

- hace 7 años

- Vistas:

Transcripción

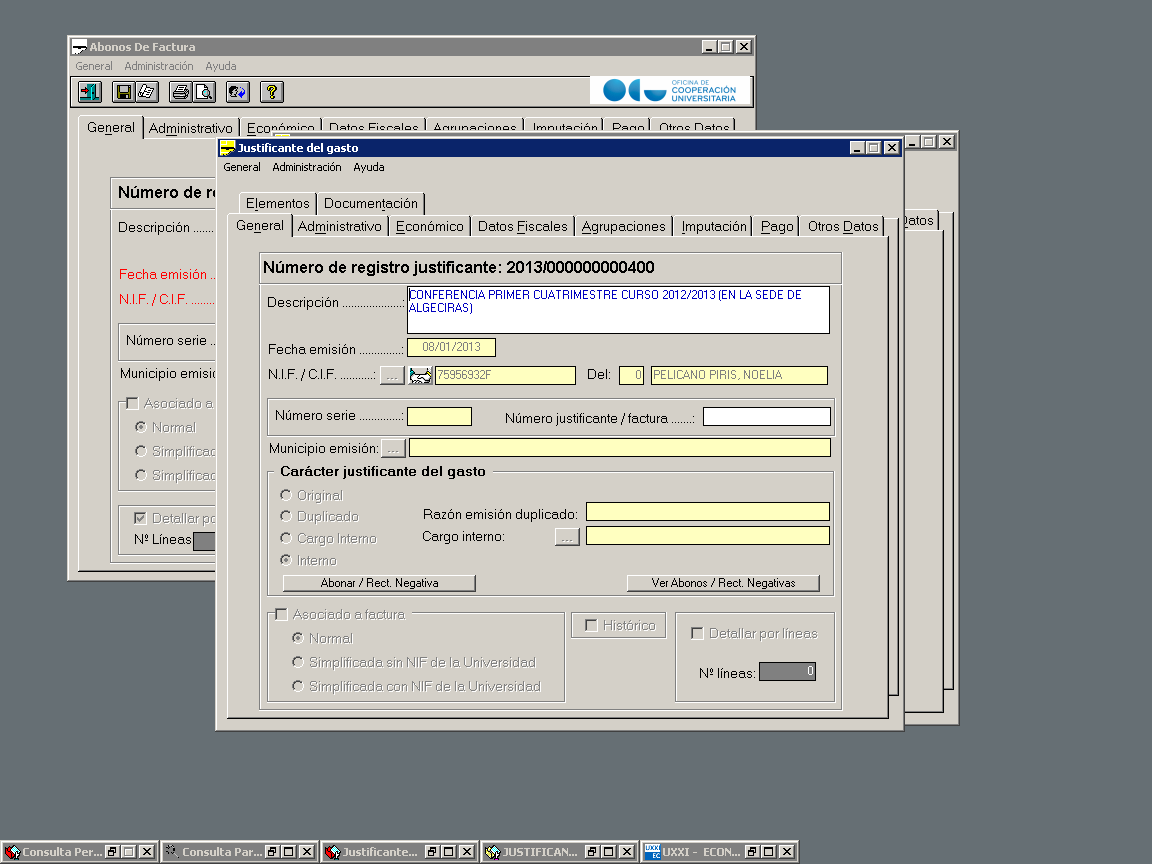

1 Gerencia. Área de Economía C/ Ancha, Cádiz. Tel Fax PROCEDIMIENTO : Reintegros Fecha última actualización : 22 de mayo de 2014 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICOS: Destinatarios: Servicios Centralizados y Administraciones (usuarios Sorolla ) CONCEPTO: Consideramos reintegro a la devolución parcial o total de un justificante de gasto, existiendo un ingreso por Tesorería Central o un proveedor habitual solicita el descuento en próximas facturas. Los documentos de reintegro o fases previas negativas deberán ser visados por los mismos responsables que autorizaron los documentos origen. Distinguiremos entre reintegro de ejercicio corriente y reintegro de ejercicio cerrado. A) REINTEGROS DE EJERCICIO CORRIENTE Se produce cuando el reintegro se refiere a un gasto aplicado a un ejercicio no cerrado, y estando abonado (pagado) el documento contable origen dentro del propio ejercicio (hasta 31/12). Se realizará Abono del Justificante de Gasto origen del reintegro por la cantidad total o parcial del mismo a devolver (ANEXO I). Se podrán realizar varios abonos relacionados con un mismo documento contable (Reposición ACF). Dichos justificantes se asociarán al documento contable según el procedimiento que se describe a continuación, clasificados en dos tipos: 1. REINTEGROS DE PAGOS REALIZADOS POR CAJA HABILITADA: El documento contable de reintegro se realiza entrando en el documento contable de reposición origen donde se incluyó el/los justificante/s de gasto de origen a reintegrar, tanto si es por el importe total como si sólo reintegramos una parte del mismo, pinchando General, reintegrar documento activo y seleccionando reintegro en formalización. En todos los casos, el documento, con expediente de Caja Habilitada (2013/código de Acuerdo de Caja/ERC), se generará automáticamente con clave 860.1, ya que todos los ADO de reposición que emite nuestra Universidad son de clave (sobre crédito disponible) según nuestra normativa interna. En el documento (ANEXO II) modificaremos: - El nº de aplicaciones indicando el nº de las que queremos rectificar - Incluimos la aplicación o aplicaciones presupuestarias que corresponda rectificar - Borraremos o modificaremos importes de los descuentos que nos muestra el documento origen para hacerlos corresponder con los abonos (IRPF, IVA intracomunitario, etc.) - y pondremos el nuevo descuento : Orgánica 18 + código de administración + concepto el extrapresupuestario ( pagos duplicados o excesivos) por el importe líquido a reintegrar - el importe líquido del documento, por tanto, será cero. III.5.1

2 Gerencia. Área de Economía C/ Ancha, Cádiz. Tel Fax El importe consignado en el código de descuento será el que el interesado deberá ingresar en Tesorería Central o a compensar en próximas facturas, en las cuales se consignará el mismo código de descuento. Después de realizar el documento contable de reintegro, y antes de asentarlo, tendremos que asociarlo al ó a los abonos que elijamos mediante consulta (ANEXO III). Una vez realizado el documento contable, se solicitará el asiento del mismo al Servicio de Asuntos Económico a través de CAU. Se realizará la minoración de la Reserva en el Expediente de Documenta del ACF mediante expediente negativo. Si el Tercero devuelve la cantidad en efectivo, puede realizar el ingreso en la cuenta de la Caja Habilitada o en Tesorería Central directamente. En el primero de los casos se producirá una operación de otros cobros por el ingreso en la c/c y una operación de otros pagos por el traspaso del importe a la c/c de Tesorería Central, remitiendo la documentación al responsable de Tesorería, con la cual realizará el documento contable de ingreso al materializarse el cobro. Si el proveedor solicita que se descuente en siguientes facturas, se remitirá al Servicio de Asuntos Económicos, con el fin de que se realice el control de la formalización posterior del mismo. 2. REINTEGROS DE PAGO DIRECTO: El documento contable de reintegro se realiza entrando en el documento contable asociado a justificante de gasto de pago directo origen a reintegrar, tanto si es por el importe total como si sólo reintegramos una parte del mismo, pinchando General, reintegrar documento activo y seleccionando reintegro en formalización. La aplicación Sorolla generará automáticamente el correspondiente documento de reintegro según la clave de operación del documento origen, las cuales podrán ser: Reintegro de O en formalización (origen 400.0): Se produce cuando el reintegro es de un pago que previamente tiene la fase AD (autorización y disposición de gasto), por lo que tendrá consignado un número de expediente según nuestra normativa interna y, por tanto, tendremos que realizar el documento AD/ (negativo) si queremos anular el compromiso de gasto, para lo cuál tendremos que entrar, de nuevo, en el documento AD origen entrando en la consulta del expediente de documenta, pestaña datos asociados, consultar documentos contables, seleccionar el documento de clave 220 o 230 a anular o rectificar, y dentro del mismo en General, Anular documento, el sistema nos generará automáticamente el documento de clave negativa en dónde podremos consignar el importe del reintegro. Si fue un documento de clave 230, tendremos que hacer lo mismo con el documento realizado previamente de Retención de Crédito (RC clave 100), y luego el expediente negativo para liberar la reserva de crédito Reintegros de ADO sobre disponible en formalización (origen 240.0): El documento origen está asociado a un justificante de gasto de pago directo, a su vez asociado o no a expediente de documenta, sin que haya mediado fase contable anterior. Si tuviera expediente en documenta tendremos que realizar el expediente negativo para liberar la reserva de crédito. III.5.2

3 Gerencia. Área de Economía C/ Ancha, Cádiz. Tel Fax Reintegros de ADO sobre retenido en formalización (origen 250.0): Este documento se generará cuando el documento origen esté ligado a RC previo (retención de crédito clave 100) y, por consiguiente, según nuestra normativa interna a un expediente de documenta. Tendremos que realizar el documento RC/ (negativo) si queremos anular o rectificar la retención de crédito, para lo cuál tendremos que entrar, en el documento RC origen, para lo cuál consultando el expediente de documenta, pestaña datos asociados, consultar documentos contables, seleccionar el documento de clave 100 a anular o rectificar, y dentro del mismo en General, Anular documento, el sistema nos generará automáticamente el documento de clave (negativa) en donde consignaremos el importe del reintegro. En todos los casos, son documentos contables de reintegro en formalización, por lo que el documento generado es un documento de líquido cero y deberá llevar el código de descuento 18 + código de administración + concepto extrapresupuestario por el importe líquido a ingresar en Tesorería Central o a compensar en próximas facturas, en las cuales se consignará el mismo código de descuento, y, en su caso, el descuento que se hubiera practicado en el justificante de gasto origen (IRPF, IVA intracomunitario, etc.). Después de realizar el documento contable de reintegro, y antes de asentarlo, tendremos que asociarlo al ó a los abonos que elijamos mediante consulta. Si el Tercero devuelve la cantidad en efectivo, cuando sea transferido a la cuenta de la Tesorería Central, remitiremos la documentación al responsable de Tesorería, con la cual realizará el documento contable de ingreso al materializarse el cobro. Si el proveedor solicita que se descuente en siguientes facturas, se remitirá al Servicio de Asuntos Económicos, con el fin de que se realice el control de la formalización posterior del mismo. OTRAS CASUÍSTICAS En el caso de que el justificante original contenga un descuento al concepto extrapresupuestario correspondiente al IRPF, , el abono se realizará por la totalidad del justificante, y si al tercero se le ha retenido de menos, en el documento contable de reintegro clave se consignará en el apartado descuento el concepto extrapresupuestario por el importe necesario para completar el líquido cero, junto con el concepto de IRPF, por el importe que reflejaba el justificante original. Posteriormente, y una vez realizado el correspondiente expediente negativo, se generará un nuevo justificante de gasto con la retención de IRPF correcta y descuento en el concepto por la cantidad necesaria para que el importe líquido sea cero, incluyéndose posteriormente en su correspondiente cuenta justificativa y generándose el documento de reposición en formalización. El importe de la devolución del cobro indebido por este concepto se aplicará en un justificante de ingreso por parte de la Tesorería al concepto CUADRO RESUMEN DOC. CLAVE REINTEGRO ADO abono asociado + (si/no) exp. negativo III.5.3

4 Gerencia. Área de Economía C/ Ancha, Cádiz. Tel Fax RC + ADO abono asociado + exp. negativo + RC/ RC + AD + O AD/ y/o RC/ + abono asociado + exp. negativo B) REINTEGROS DE EJERCICIO CERRADO Se produce cuando el reintegro se refiere a un gasto aplicado a un ejercicio cerrado, o, aún estando abierto por estar pendiente el cierre definitivo, no está abonado (pagado) el documento contable origen dentro del propio ejercicio (ej. Reposición de fondos posterior a 31/12). En ambos casos no es posible realizar el documento contable de reintegro, sino que aplicaremos dicho reintegro al presupuesto de ingresos del ejercicio corriente, concepto 1380 (reintegros de ejercicios cerrados), antepuesto de la orgánica correspondiente a la Administración competente. Existirá, como en cualquier reintegro, un ingreso por Tesorería Central o un proveedor habitual solicitará el descuento en próximas facturas, correspondiendo en ambos casos la aplicación 18 + código Administración + concepto Si el Tercero devuelve la cantidad en efectivo, cuando sea transferido a la cuenta de la Tesorería Central, comunicaremos ( domingo.romero@uca.es, mariajose.garccia@uca.es ) que se trata de Reintegros de Ejercicios Cerrados. C) CIERRE DEL EJERCICIO CONTABLE: Con carácter general, al cierre del ejercicio contable no deberán existir ningún documento 860.1, u otra calve de reintegro, sin asociar a abono de justificante de gasto, debiendo ser anulados aquellos que no puedan enlazarse a ningún documento contable debido a que el documento origen no se encuentre con fecha de pago anterior a 31 de diciembre, y realizando, por tanto, el procedimiento correspondiente a Reintegros de Ejercicios Cerrados. III.5.4

5

6

7

8

9

10

11

12

13

14

15

16

Gerencia. Área de Economía

Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015011. Fax. 956015087 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICO: PROCEDIMIENTO : Rectificaciones contables Fecha última actualización : 05

Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015011. Fax. 956015087 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICO: PROCEDIMIENTO : Rectificaciones contables Fecha última actualización : 05

Gerencia. Área de Economía

Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015011. Fax. 956015087 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICO: PROCEDIMIENTO : CARGOS INTERNOS última actualización : 7 de marzo de 2006

Gerencia. Área de Economía C/ Ancha, 10. 11001 Cádiz. Tel. 956015011. Fax. 956015087 CATALOGO DEL SERVICIO DE ASUNTOS ECONOMICO: PROCEDIMIENTO : CARGOS INTERNOS última actualización : 7 de marzo de 2006

SOROLLA 2 Sistema de gestión económico presupuestario

SOROLLA 2 Sistema de gestión económico presupuestario Qué es Gestión de Caja? Gestión a realizar por las unidades tramitadoras existentes en la A.G.E., Organismos Autónomos y otros entes (Unidades Centrales

SOROLLA 2 Sistema de gestión económico presupuestario Qué es Gestión de Caja? Gestión a realizar por las unidades tramitadoras existentes en la A.G.E., Organismos Autónomos y otros entes (Unidades Centrales

1. PAGOS A JUSTIFICAR OPERACIONES PREVIAS...

PAGOS A JUSTIFICAR 1. PAGOS A JUSTIFICAR... 3 2. OPERACIONES PREVIAS... 4 2.1. Alta de las cuentas restringidas de pagos a justificar... 4 2.2. Alta de los conceptos no presupuestarios... 6 2.3. Preparación

PAGOS A JUSTIFICAR 1. PAGOS A JUSTIFICAR... 3 2. OPERACIONES PREVIAS... 4 2.1. Alta de las cuentas restringidas de pagos a justificar... 4 2.2. Alta de los conceptos no presupuestarios... 6 2.3. Preparación

Circular de la Gerencia de la Universidad de Sevilla, de 20 de septiembre, estableciendo las normas de cierre del ejercicio económico 2016.

Circular de la Gerencia de la Universidad de Sevilla, de 20 de septiembre, estableciendo las normas de cierre del ejercicio económico 2016 ID FIRMA afirmaus PÁGINA 1/9 Normas de cierre Ejercicio 2016 Gerencia

Circular de la Gerencia de la Universidad de Sevilla, de 20 de septiembre, estableciendo las normas de cierre del ejercicio económico 2016 ID FIRMA afirmaus PÁGINA 1/9 Normas de cierre Ejercicio 2016 Gerencia

CONTABILIZACIÓN DEL IVA

CONTABILIZACIÓN DEL IVA 1.- Obligaciones reconocidas 2.- Derechos liquidados 3.- Pagos 4.- Cobros 5.- Declaraciones trimestrales 6.- Liquidación anual 1. Se ha reconocido una obligación por importe de

CONTABILIZACIÓN DEL IVA 1.- Obligaciones reconocidas 2.- Derechos liquidados 3.- Pagos 4.- Cobros 5.- Declaraciones trimestrales 6.- Liquidación anual 1. Se ha reconocido una obligación por importe de

SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS. (Junio 2014)

") SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS (Junio 2014) 1. REGISTRO CONTABLE DE FACTURAS (RCF) De acuerdo con la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica

SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS (Junio 2014) 1. REGISTRO CONTABLE DE FACTURAS (RCF) De acuerdo con la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica

CONTABILIDAD CONTABILIDAD. Características Generales del Sistema

CONTABILIDAD CONTABILIDAD Este Sistema permite la gestión completa de la Contabilidad de los organismos adaptados al Plan General de la Contabilidad Pública, cubriendo todos los aspectos contemplados por

CONTABILIDAD CONTABILIDAD Este Sistema permite la gestión completa de la Contabilidad de los organismos adaptados al Plan General de la Contabilidad Pública, cubriendo todos los aspectos contemplados por

4. MÓDULO JUSTIFICANTES DE GASTO

4. MÓDULO JUSTIFICANTES DE GASTO g. Módulos Fiscales IVA RENTA: IRPF IRNR e. Integración UXXI-INV f. Consultas proveedores por web 1 MÓDULOS FISCALES CASO A: Operaciones nacionales El IVA es un impuesto

4. MÓDULO JUSTIFICANTES DE GASTO g. Módulos Fiscales IVA RENTA: IRPF IRNR e. Integración UXXI-INV f. Consultas proveedores por web 1 MÓDULOS FISCALES CASO A: Operaciones nacionales El IVA es un impuesto

GUÍA DE APOYO ANTICIPOS A TERCEROS

GUÍA DE APOYO ANTICIPOS A TERCEROS ÍNDICE 1. INTRODUCCIÓN... 4 2. ALTA DE ANTICIPO A TERCEROS... 6 3. INCREMENTO DE ANTICIPO A TERCERO... 9 4. DECREMENTO DE ANTICIPO A TERCERO... 12 5. REGISTRAR JUSTIFICANTE

GUÍA DE APOYO ANTICIPOS A TERCEROS ÍNDICE 1. INTRODUCCIÓN... 4 2. ALTA DE ANTICIPO A TERCEROS... 6 3. INCREMENTO DE ANTICIPO A TERCERO... 9 4. DECREMENTO DE ANTICIPO A TERCERO... 12 5. REGISTRAR JUSTIFICANTE

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL DEPARTAMENTO DE ANÁLISIS Y EVALUACIÓN GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, FEBRERO DE 2018 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL DEPARTAMENTO DE ANÁLISIS Y EVALUACIÓN GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, FEBRERO DE 2018 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO

ERP - SII ERP - SII. Introducción

ERP - SII Introducción Para el correcto funcionamiento del ERP con HISPATEC SII, se hace necesario tener una serie de consideraciones para su correcta configuración y funcionamiento. 1. Configuraciones

ERP - SII Introducción Para el correcto funcionamiento del ERP con HISPATEC SII, se hace necesario tener una serie de consideraciones para su correcta configuración y funcionamiento. 1. Configuraciones

SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS. (Febrero 2014)

") SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS (Febrero 2014) 1. REGISTRO CONTABLE DE FACTURAS (RCF) De acuerdo con la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica

SOROLLA2 GUIA PRÁCTICA SIMPLIFICADA REGISTRO CONTABLE DE FACTURAS (Febrero 2014) 1. REGISTRO CONTABLE DE FACTURAS (RCF) De acuerdo con la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica

FLUJOGRAMAS DE LOS PROCESOS CLAVE

FLUJOGRAMAS DE LOS PROCESOS CLAVE Servicio de Gestión Económica 1 Elaboración del Presupuesto Preparación escenario presupuestario Gerencia ----------------- Petición información a unidades sobre normativa

FLUJOGRAMAS DE LOS PROCESOS CLAVE Servicio de Gestión Económica 1 Elaboración del Presupuesto Preparación escenario presupuestario Gerencia ----------------- Petición información a unidades sobre normativa

SOROLLA2 GUÍA DE CIERRE

SOROLLA2 GUÍA DE CIERRE 2015 PASO 1: CIERRE DE POSTERIORES... 3 PASO 2: APERTURA PREVIA POSTERIORES... 9 PASO 3: APERTURA POSTERIORES Y TRAMITACIÓN ANTICIPADA... 11 PASO 4: CONTABILIZACIÓN DE LOS DOCUMENTOS

SOROLLA2 GUÍA DE CIERRE 2015 PASO 1: CIERRE DE POSTERIORES... 3 PASO 2: APERTURA PREVIA POSTERIORES... 9 PASO 3: APERTURA POSTERIORES Y TRAMITACIÓN ANTICIPADA... 11 PASO 4: CONTABILIZACIÓN DE LOS DOCUMENTOS

GUÍA DE PROCESOS A SEGUIR EN LA APLICACIÓN SOROLLA PARA ACTUALIZAR EL NUEVO PRESU- PUESTO APROBADO PARA EL EJERCICIO 2017

GUÍA DE PROCESOS A SEGUIR EN LA APLICACIÓN SOROLLA PARA ACTUALIZAR EL NUEVO PRESU- PUESTO APROBADO PARA EL EJERCICIO 2017 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS

GUÍA DE PROCESOS A SEGUIR EN LA APLICACIÓN SOROLLA PARA ACTUALIZAR EL NUEVO PRESU- PUESTO APROBADO PARA EL EJERCICIO 2017 MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS

1.2 Perfiles del ciclo de negocio

Página: 1 de 14 1.1 Objetivo del documento Registrar los movimientos de egresos, deducciones por caja menor, pagos, ingresos, reintegros y reembolsos de la caja menor. Afectar saldos presupuestales y de

Página: 1 de 14 1.1 Objetivo del documento Registrar los movimientos de egresos, deducciones por caja menor, pagos, ingresos, reintegros y reembolsos de la caja menor. Afectar saldos presupuestales y de

Guía de Usuario. Sesiones Divulgativas SEFLogiC. Módulo de EACP. (Habilitados)

") Sesiones Divulgativas SEFLogiC Módulo de EACP (Habilitados) Identificación del documento Código del documento Nombre del documento Guía de usuario Sesiones Divulgativas EACP (Habilitados) Versión 1.0 Tipo

Sesiones Divulgativas SEFLogiC Módulo de EACP (Habilitados) Identificación del documento Código del documento Nombre del documento Guía de usuario Sesiones Divulgativas EACP (Habilitados) Versión 1.0 Tipo

Registro, seguimiento y contabilización de Justificantes de Gastos

Registro, seguimiento y contabilización de Justificantes de Gastos Este módulo no es de obligada utilización, pero su uso puede facilitar tanto la contabilización de las operaciones correspondientes a

Registro, seguimiento y contabilización de Justificantes de Gastos Este módulo no es de obligada utilización, pero su uso puede facilitar tanto la contabilización de las operaciones correspondientes a

Manual de ventas Facturas

Funcionalidad y acceso Contenidos Crear factura directa Manual de ventas Facturas Crear factura desde traspaso de pedido y albarán Ficha de factura Procesos desde listado Procesos desde ficha Gestión de

Funcionalidad y acceso Contenidos Crear factura directa Manual de ventas Facturas Crear factura desde traspaso de pedido y albarán Ficha de factura Procesos desde listado Procesos desde ficha Gestión de

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas Temario 1. Introducción 2. Circuito de Cajas Chicas 2.1.1 ABM de Cajas Chicas 2.1.2 Autorización de Giro de Fondos 2.1.3 Autorización

to Hacienda SIU Pilaga Sistema SIU - Pilaga Circuito: Gestión de Cajas Chicas Temario 1. Introducción 2. Circuito de Cajas Chicas 2.1.1 ABM de Cajas Chicas 2.1.2 Autorización de Giro de Fondos 2.1.3 Autorización

REAL DECRETO 591/1993, de 23 de abril, por el que se regulan determinados aspectos relacionados con la gestión de gastos y pagos en el exterior.

REAL DECRETO 591/1993, de 23 de abril, por el que se regulan determinados aspectos relacionados con la gestión de gastos y pagos en el exterior. La Ley 31/1990, de 27 de diciembre, de Presupuestos Generales

REAL DECRETO 591/1993, de 23 de abril, por el que se regulan determinados aspectos relacionados con la gestión de gastos y pagos en el exterior. La Ley 31/1990, de 27 de diciembre, de Presupuestos Generales

CIRCULAR DE CIERRE DEL EJERCICIO PRESUPUESTARIO 2015

CIRCULAR DE CIERRE DEL EJERCICIO PRESUPUESTARIO 2015 La apertura contable de un ejercicio presupuestario está estrechamente vinculada al cierre del anterior. Por ello, adquiere especial importancia que

CIRCULAR DE CIERRE DEL EJERCICIO PRESUPUESTARIO 2015 La apertura contable de un ejercicio presupuestario está estrechamente vinculada al cierre del anterior. Por ello, adquiere especial importancia que

SIU - PILAGÁ GESTIÓN DE RETENCIONES

SIU - PILAGÁ GESTIÓN DE RETENCIONES Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. Tipos de Retenciones (Alta, Baja y Modificación)... 2 2. Regímenes de Retenciones (Alta, Baja

SIU - PILAGÁ GESTIÓN DE RETENCIONES Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. Tipos de Retenciones (Alta, Baja y Modificación)... 2 2. Regímenes de Retenciones (Alta, Baja

I.- DISPOSICIONES GENERALES

D.O.C.M. Núm. 82 21 de abril de 2008 12435 I.- DISPOSICIONES GENERALES Consejería de Economía y Hacienda Resolución de 10-04-2008, de la Intervención General, por la que se crean y modifican determinados

D.O.C.M. Núm. 82 21 de abril de 2008 12435 I.- DISPOSICIONES GENERALES Consejería de Economía y Hacienda Resolución de 10-04-2008, de la Intervención General, por la que se crean y modifican determinados

SOROLLA2 GUÍA DE CIERRE

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SOROLLA2 GUÍA DE CIERRE 2016 1 PASO 1: CIERRE DE POSTERIORES...

MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SOROLLA2 GUÍA DE CIERRE 2016 1 PASO 1: CIERRE DE POSTERIORES...

INTERVENCIÓN GENERAL. C/ Albareda nº Sevilla Tlf.: Correo-e: 1

INSTRUCCIÓN DE 18 DE NOVIEMBRE DE 2016, DE LA INTERVENCIÓN GENERAL DE LA JUNTA DE ANDALUCÍA, SOBRE EL PROCESO DE ADAPTACIÓN DEL ÁMBITO DE APLICACIÓN DEL PROCEDIMIENTO DE ANTICIPO DE CAJA FIJA A LO DISPUESTO

INSTRUCCIÓN DE 18 DE NOVIEMBRE DE 2016, DE LA INTERVENCIÓN GENERAL DE LA JUNTA DE ANDALUCÍA, SOBRE EL PROCESO DE ADAPTACIÓN DEL ÁMBITO DE APLICACIÓN DEL PROCEDIMIENTO DE ANTICIPO DE CAJA FIJA A LO DISPUESTO

DOCUMENTO PARA LA EJECUCIÓN DE CONSULTAS EN UNIVERSITAS XXI - PORTAL

DOCUMENTO PARA LA EJECUCIÓN DE CONSULTAS EN UNIVERSITAS XXI - PORTAL UNIVERSIDAD DE MÁLAGA ENERO 2011 ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN GENERAL DE LA FUNCIONALIDAD...3 3. GLOSARIO

DOCUMENTO PARA LA EJECUCIÓN DE CONSULTAS EN UNIVERSITAS XXI - PORTAL UNIVERSIDAD DE MÁLAGA ENERO 2011 ÍNDICE DE CONTENIDOS 1. INTRODUCCIÓN...3 2. DESCRIPCIÓN GENERAL DE LA FUNCIONALIDAD...3 3. GLOSARIO

SOROLLA 2 GUÍA PRÁCTICA SIMPLIFICADA GESTIÓN DE CAJA

SOROLLA 2 GUÍA PRÁCTICA SIMPLIFICADA GESTIÓN DE CAJA V. JUNIO 2016 ÍNDICE I. GESTIÓN DE CAJA... 3 1. INTRODUCCIÓN... 3 II. TESORERÍA.... 7 1. ALTA DE CUENTAS... 7 2. INTRODUCCIÓN DE SALDOS INICIALES....

SOROLLA 2 GUÍA PRÁCTICA SIMPLIFICADA GESTIÓN DE CAJA V. JUNIO 2016 ÍNDICE I. GESTIÓN DE CAJA... 3 1. INTRODUCCIÓN... 3 II. TESORERÍA.... 7 1. ALTA DE CUENTAS... 7 2. INTRODUCCIÓN DE SALDOS INICIALES....

SOROLLA2 GUÍA DE EXPEDIENTES DE CAJA FIJA

SOROLLA2 GUÍA DE EXPEDIENTES DE CAJA FIJA 2015 1 EXPEDIENTES DE CAJA FIJA CON LÍMITE 1.- ALTA RC DE CAJA FIJA Esta modalidad de expedientes con límite está condicionada a la existencia de un documento

SOROLLA2 GUÍA DE EXPEDIENTES DE CAJA FIJA 2015 1 EXPEDIENTES DE CAJA FIJA CON LÍMITE 1.- ALTA RC DE CAJA FIJA Esta modalidad de expedientes con límite está condicionada a la existencia de un documento

SOROLLA2. Organismos Autónomos, Agencias Estatales y Otras Entidades Públicas

TRAMITACION ELECTRONICA DE CUENTAS JUSTIFICATIVAS DE ANTICIPOS DE CAJA FIJA La Resolución de 19 de septiembre de 2012, de la Intervención General de la Administración del Estado, por la que se posibilita

TRAMITACION ELECTRONICA DE CUENTAS JUSTIFICATIVAS DE ANTICIPOS DE CAJA FIJA La Resolución de 19 de septiembre de 2012, de la Intervención General de la Administración del Estado, por la que se posibilita

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. ABM de Caja Chica... 2 2. ABM Periodicidad... 3 3. Configuración de Caja Chica... 3 4. Reserva

SIU - PILAGÁ GESTIÓN DE CAJAS CHICAS Introducción... 2 Requisitos Previos... 2 Operaciones del Circuito... 2 1. ABM de Caja Chica... 2 2. ABM Periodicidad... 3 3. Configuración de Caja Chica... 3 4. Reserva

Integración Contable en Cuentas por Pagar

Nombre del Podcast: Tema: Objetivos: PodCast 2015-22 Integración Contable en Cuentas por Pagar Integración Contable en Cuentas por Pagar Que el consultor conozca: 1. Que pólizas se generan en este módulo.

Nombre del Podcast: Tema: Objetivos: PodCast 2015-22 Integración Contable en Cuentas por Pagar Integración Contable en Cuentas por Pagar Que el consultor conozca: 1. Que pólizas se generan en este módulo.

GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE RETENCIÓN EN LA FUENTE.

CÓDIGO: VERSIÓN: FECHA: FI-P15-G03 1 Septiembre de 2014 CÓDIGO: VERSIÓN: FECHA: XX-XXX-XXXX X XXXX de XXXX GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE

CÓDIGO: VERSIÓN: FECHA: FI-P15-G03 1 Septiembre de 2014 CÓDIGO: VERSIÓN: FECHA: XX-XXX-XXXX X XXXX de XXXX GUÍA DE USUARIO ELABORACIÓN DE LA INFORMACIÓN PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN DE

Las Universidades deberán confeccionar la liquidación de su presupuesto antes del primero de marzo del ejercicio siguiente.

NORMAS PARA EL CIERRE DEL EJERCICIO ECONOMICO 2016 RELATIVAS A CREDITOS DE INVESTIGACIÓN, COMPLEMENTARIAS A LAS DICTADAS POR EL SR. GERENTE DE ESTA UNIVERSIDAD (CIRCULAR DE SEPTIEMBRE 2016) Introducción:

NORMAS PARA EL CIERRE DEL EJERCICIO ECONOMICO 2016 RELATIVAS A CREDITOS DE INVESTIGACIÓN, COMPLEMENTARIAS A LAS DICTADAS POR EL SR. GERENTE DE ESTA UNIVERSIDAD (CIRCULAR DE SEPTIEMBRE 2016) Introducción:

Página 1. Gerencia. C/ Cuesta del Hospicio s/n Granada. Tfno: Fax:

RESOLUCIÓN DE LA GERENCIA DE LA UNIVERSIDAD DE GRANADA, DE 19 DE OCTUBRE DE 2015, POR LA QUE SE ESTABLECEN LAS NORMAS DE CIERRE PRESUPUESTARIO DEL EJERCICIO ECONÓMICO 2015. El Decreto Legislativo 1/2010,

RESOLUCIÓN DE LA GERENCIA DE LA UNIVERSIDAD DE GRANADA, DE 19 DE OCTUBRE DE 2015, POR LA QUE SE ESTABLECEN LAS NORMAS DE CIERRE PRESUPUESTARIO DEL EJERCICIO ECONÓMICO 2015. El Decreto Legislativo 1/2010,

MINISTERIO DE FINANZAS

MINISTERIO DE FINANZAS SUBSECRETARÍA DEL TESORO NACIONAL INSTRUCTIVO PARA EL REGISTRO EN EL esigef DE VALORES ACREDITADOS EN LAS CUENTAS INSTITUCIONALES APERTURADAS EN EL BANCO CENTRAL DEL ECUADOR (CONTROL

MINISTERIO DE FINANZAS SUBSECRETARÍA DEL TESORO NACIONAL INSTRUCTIVO PARA EL REGISTRO EN EL esigef DE VALORES ACREDITADOS EN LAS CUENTAS INSTITUCIONALES APERTURADAS EN EL BANCO CENTRAL DEL ECUADOR (CONTROL

GUIA NUEVAS FUNCIONALIDADES V 4.4

GUIA NUEVAS FUNCIONALIDADES V 4.4 Índice Automatización del proceso de cálculo de recibos para que se ejecute hasta la emisión del soporte magnético... 2 Añadida la posibilidad de asignar cuentas contables

GUIA NUEVAS FUNCIONALIDADES V 4.4 Índice Automatización del proceso de cálculo de recibos para que se ejecute hasta la emisión del soporte magnético... 2 Añadida la posibilidad de asignar cuentas contables

FORMULARIO DE VALORACIÓN Y EXPURGO DE SERIES DOCUMENTALES

FORMULARIO DE VALORACIÓN Y EXPURGO DE SERIES DOCUMENTALES A. DATOS DE LA SERIE DOCUMENTAL 1. Denominación de la serie Expedientes contables de gastos 2. Unidad productora Servicio de Gestión Económica

FORMULARIO DE VALORACIÓN Y EXPURGO DE SERIES DOCUMENTALES A. DATOS DE LA SERIE DOCUMENTAL 1. Denominación de la serie Expedientes contables de gastos 2. Unidad productora Servicio de Gestión Económica

PROCEDIMIENTO TRIBUTARIO No. 011 PARA LA CORRECCION DE ERRORES EN IVA Y RETENCIONES EN LA FUENTE EN OPERACIONES REGISTRADAS POR MM

PROCEDIMIENTO TRIBUTARIO No. 011 PARA LA CORRECCION DE ERRORES EN IVA Y RETENCIONES EN LA FUENTE EN OPERACIONES REGISTRADAS POR MM Alcance Si bien es cierto que antes de realizar el proceso de verificación

PROCEDIMIENTO TRIBUTARIO No. 011 PARA LA CORRECCION DE ERRORES EN IVA Y RETENCIONES EN LA FUENTE EN OPERACIONES REGISTRADAS POR MM Alcance Si bien es cierto que antes de realizar el proceso de verificación

GUIA DE GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA

SOROLLA2 GUIA DE GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA (21 de abril de 2015) 1. GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA. En la versión de SOROLLA2 2.2.59-GA del 23 de

SOROLLA2 GUIA DE GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA (21 de abril de 2015) 1. GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA. En la versión de SOROLLA2 2.2.59-GA del 23 de

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2014 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2013 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

4.3 INFORMACIÓN DE CARÁCTER FINANCIERO 4.3.2 REMANENTE DE TESORERÍA CUENTA GENERAL EJERCICIO 2013 INTERVENCIÓN GENERAL REMANENTE DE TESORERÍA. IAMU CONCEPTO IMPORTE 1. (+) Derechos pendientes de cobro

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

PROCESO DE TESORERIA

PROCESO DE TESORERIA El proceso de tesorería abarca las cuentas por pagar y la cuentas por cobrar, es decir todo lo relacionado con pagos a proveedores y pagos de facturas de venta a crédito y otros ingresos.

PROCESO DE TESORERIA El proceso de tesorería abarca las cuentas por pagar y la cuentas por cobrar, es decir todo lo relacionado con pagos a proveedores y pagos de facturas de venta a crédito y otros ingresos.

2.- Recepción de los listados de facturas remitidos por las Comunidades Autónomas al Ministerio de Hacienda y Administraciones Públicas.

NOTA RELATIVA AL DESARROLLO DEL PROCEDIMIENTO DEL PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS 1.- Remisión por parte de

NOTA RELATIVA AL DESARROLLO DEL PROCEDIMIENTO DEL PAGO A PROVEEDORES ESTABLECIDO EN EL ACUERDO 6/2012 DEL CONSEJO DE POLÍTICA FISCAL Y FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS 1.- Remisión por parte de

Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef

Circular Nro. MINFIN-STN-2014-0013 Quito, D.M., 21 de octubre de 2014 Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef Señores Directores o Jefes Financieros ENTIDADES

Circular Nro. MINFIN-STN-2014-0013 Quito, D.M., 21 de octubre de 2014 Asunto: Directrices de Control de Ingresos para el registro de valores en el esigef Señores Directores o Jefes Financieros ENTIDADES

MINISTERIO DE ECONOMÍA Y FINANZAS

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Mayo 2016 REVERSIONES AL TESORO PÚBLICO (R.O.) y OTROS RUBROS OBJETIVO

MINISTERIO DE ECONOMÍA Y FINANZAS Sistema Integrado de Administración Financiera del Sector Público SIAF-SP Equipo de Implantadores Lima Mayo 2016 REVERSIONES AL TESORO PÚBLICO (R.O.) y OTROS RUBROS OBJETIVO

Devolución en Punto de Venta (PDV)

") CLIENTES Devolución en Punto de Venta (PDV) Nota Técnica 0816 R1.1 MBA 3 16.5 INTRODUCCIÓN Con la finalidad de satisfacer las necesidades de nuestros clientes y como parte de nuestro compromiso de mejoramiento

CLIENTES Devolución en Punto de Venta (PDV) Nota Técnica 0816 R1.1 MBA 3 16.5 INTRODUCCIÓN Con la finalidad de satisfacer las necesidades de nuestros clientes y como parte de nuestro compromiso de mejoramiento

IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) EL MODELO 303: IVA

EL MODELO 303: IVA") Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

Página 1 de 6 EL MODELO 303: IVA ACTUALIZACIÓN ENERO 2014: Tener en cuenta las novedades de AEAT en el modelo 303 a partir del 1 de enero de 2014 pinchando aquí. También puedes consultar la descripción

EMPRESARIOS EN ESTIMACIóN DIRECTA. Pasos que deben seguirse en el año, para llevar la contabilidad de un EMPRESARIO EN ESTIMACIóN DIRECTA NORMAL.

EMPRESARIOS EN ESTIMACIóN DIRECTA Pasos que deben seguirse en el año, para llevar la contabilidad de un EMPRESARIO EN ESTIMACIóN DIRECTA NORMAL. SóLO AL EMPEZAR LA CONTABILIDAD 1.- Comience la contabilidad

EMPRESARIOS EN ESTIMACIóN DIRECTA Pasos que deben seguirse en el año, para llevar la contabilidad de un EMPRESARIO EN ESTIMACIóN DIRECTA NORMAL. SóLO AL EMPEZAR LA CONTABILIDAD 1.- Comience la contabilidad

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (DONACIONES EN ESPECIE) GUATEMALA, JULIO DE 2015 ÍNDICE 1. DONACIONES EN ESPECIE... 2 1.1 Registro de la Donación... 2 1.2

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (DONACIONES EN ESPECIE) GUATEMALA, JULIO DE 2015 ÍNDICE 1. DONACIONES EN ESPECIE... 2 1.1 Registro de la Donación... 2 1.2

PAGOS A JUSTIFICAR ATMCONTA.NET

PAGOS A JUSTIFICAR ATMCONTA.NET El artículo 190 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004 de 5 de marzo, dispone que las órdenes de

PAGOS A JUSTIFICAR ATMCONTA.NET El artículo 190 del Texto Refundido de la Ley Reguladora de las Haciendas Locales aprobado por Real Decreto Legislativo 2/2004 de 5 de marzo, dispone que las órdenes de

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA Qué es un movimiento de cartera? En SIIGO un movimiento de cartera son reportes que permiten conocer el saldo que tienen los clientes con la empresa indicando cada

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA Qué es un movimiento de cartera? En SIIGO un movimiento de cartera son reportes que permiten conocer el saldo que tienen los clientes con la empresa indicando cada

PROCESO ADJUDICACION Y LIQUIDACION GARANTIAS LIQUIDAS EN SAF 1. ADJUDICACION DE GARANTIAS COMO ABONO O LIQUIDACION DE CREDITO

1. ADJUDICACION DE GARANTIAS COMO ABONO O LIQUIDACION DE CREDITO La adjudicación de garantías se llevará a cabo cuando el cliente tenga mora mayor a 60 días en el pago de su crédito, es decir de 61 días

1. ADJUDICACION DE GARANTIAS COMO ABONO O LIQUIDACION DE CREDITO La adjudicación de garantías se llevará a cabo cuando el cliente tenga mora mayor a 60 días en el pago de su crédito, es decir de 61 días

EJEMPLO DE PUESTOS DE TRABAJO DEL PROCESO DE CONTABILIDAD

EJEMPLO DE PUESTOS DE TRABAJO DEL PROCESO DE CONTABILIDAD PUESTO DE TRABAJO: PROCESO: Contabilidad A. Tareas en las que intervienen documentos DOCUMENTO QUE RECIBE/GENERA OPERACIONES QUE REALIZA DESTINO

EJEMPLO DE PUESTOS DE TRABAJO DEL PROCESO DE CONTABILIDAD PUESTO DE TRABAJO: PROCESO: Contabilidad A. Tareas en las que intervienen documentos DOCUMENTO QUE RECIBE/GENERA OPERACIONES QUE REALIZA DESTINO

ANTICIPOS DE CAJA FIJA

ANTICIPOS DE CAJA FIJA 1. ANTICIPOS DE CAJA FIJA... 3 2. OPERACIONES PREVIAS... 4 2.1. Habilitado de caja fija... 4 2.2. Permiso usuario-habilitado... 5 2.3. Aplicaciones de gastos... 6 2.4. Creación de

ANTICIPOS DE CAJA FIJA 1. ANTICIPOS DE CAJA FIJA... 3 2. OPERACIONES PREVIAS... 4 2.1. Habilitado de caja fija... 4 2.2. Permiso usuario-habilitado... 5 2.3. Aplicaciones de gastos... 6 2.4. Creación de

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390 ASPECTOS COMUNES DECLARACIONES INFORMATIVAS... 2 FAQ Nº 1: En qué versión de PRINEX se pueden obtener las declaraciones informativas para

DECLARACIONES INFORMATIVAS EJERCICIO 2012 MODELOS 180, 190 Y 390 ASPECTOS COMUNES DECLARACIONES INFORMATIVAS... 2 FAQ Nº 1: En qué versión de PRINEX se pueden obtener las declaraciones informativas para

NOTA INFORMATIVA Nº 1/2012

NOTA INFORMATIVA Nº 1/2012 TRATAMIENTO CONTABLE DERIVADO DEL MECANISMO DE FINANCIACIÓN PARA EL PAGO A LOS PROVEEDORES DE LAS ENTIDADES LOCALES PREVISTO EN LOS REALES DECRETOS LEYES 4/2012, de 24 de febrero,

NOTA INFORMATIVA Nº 1/2012 TRATAMIENTO CONTABLE DERIVADO DEL MECANISMO DE FINANCIACIÓN PARA EL PAGO A LOS PROVEEDORES DE LAS ENTIDADES LOCALES PREVISTO EN LOS REALES DECRETOS LEYES 4/2012, de 24 de febrero,

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

SISTEMA DE GESTIÓN PÚBLICA MANUAL DE PROCEDIMIENTOS PARA FONDOS EN AVANCE Manual de Procedimientos para Fondos en Avance Sistema de Gestión Pública Ministerio de Economía y Finanzas Públicas Viceministerio

PAGO DE PLANILLAS A PROVEEDORES INTERNACIONALES SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

PAGO DE PLANILLAS A PROVEEDORES INTERNACIONALES SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL REGISTRO DE PAGO DE CONTRATOS EN PROGRAMAS Y PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DE ENDEUDAMIENTO

PAGO DE PLANILLAS A PROVEEDORES INTERNACIONALES SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL REGISTRO DE PAGO DE CONTRATOS EN PROGRAMAS Y PROYECTOS DE INVERSIÓN FINANCIADOS CON RECURSOS DE ENDEUDAMIENTO

. ConSIX Facturación Módulo Contabilidad. Copyright 2017

. ConSIX Facturación 17.0 Módulo Contabilidad Copyright 2017 http://www.consix.es Para acceder a las opciones de contabilidad de su programa, tendrá que pulsar en el menú Contabilidad que tendrá en la

. ConSIX Facturación 17.0 Módulo Contabilidad Copyright 2017 http://www.consix.es Para acceder a las opciones de contabilidad de su programa, tendrá que pulsar en el menú Contabilidad que tendrá en la

BALANCE DE COMPROBACION DE SUMAS Y

BALANCE DE COMPROBACION DE SUMAS Y Página: 1 Cuenta P.G.C.P. Descripción Debe 0 CUENTAS DE CONTROL PRESUPUESTARIO 366.845.027,47 366.845.027,47 00 CUENTAS DE CONTROL PRESUPUEST. EJERCICIO CORRIENTE 366.845.027,47

BALANCE DE COMPROBACION DE SUMAS Y Página: 1 Cuenta P.G.C.P. Descripción Debe 0 CUENTAS DE CONTROL PRESUPUESTARIO 366.845.027,47 366.845.027,47 00 CUENTAS DE CONTROL PRESUPUEST. EJERCICIO CORRIENTE 366.845.027,47

Preguntas Frecuentes Preguntas resueltas en este documento

Preguntas Frecuentes Preguntas resueltas en este documento 1. Cómo puedo descargar un justificante de un recibo? 2. Cómo puedo devolver un recibo? 3. Cómo puedo dar una orden de no cargo? 4. Cómo puedo

Preguntas Frecuentes Preguntas resueltas en este documento 1. Cómo puedo descargar un justificante de un recibo? 2. Cómo puedo devolver un recibo? 3. Cómo puedo dar una orden de no cargo? 4. Cómo puedo

Documentación sobre la importación contable de Eco Pro 5.0 a Ten 2.0

Documentación sobre la importación contable de Eco Pro 5.0 a Ten 2.0 Contenido Introducción... 2 Antes de Exportar desde ECO... 2 Antes de Importar desde Ten 2.0... 2 Exportación desde ECO... 2 Importación

Documentación sobre la importación contable de Eco Pro 5.0 a Ten 2.0 Contenido Introducción... 2 Antes de Exportar desde ECO... 2 Antes de Importar desde Ten 2.0... 2 Exportación desde ECO... 2 Importación

Dirección Gerencia de Presupuestos

DECRETO DEL CONCEJAL DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA POR EL QUE SE REGULA EL PROCEDIMIENTO DE TRAMITACIÓN DE LAS ÓRDENES DE PAGO A JUSTIFICAR EXPOSICIÓN DE MOTIVOS En el artículo 171 de

DECRETO DEL CONCEJAL DE GOBIERNO DE HACIENDA Y ADMINISTRACIÓN PÚBLICA POR EL QUE SE REGULA EL PROCEDIMIENTO DE TRAMITACIÓN DE LAS ÓRDENES DE PAGO A JUSTIFICAR EXPOSICIÓN DE MOTIVOS En el artículo 171 de

Manual Nº 9. Caja Chica

Manual Nº 9 Este circuito permite registrar la/s apertura/s y rendiciones de los gastos que el responsable de la caja chica realizó durante el período, como así también el cierre de la misma. En resumen

Manual Nº 9 Este circuito permite registrar la/s apertura/s y rendiciones de los gastos que el responsable de la caja chica realizó durante el período, como así también el cierre de la misma. En resumen

CIRCUITO DE IMPORTACIONES

CIRCUITO DE IMPORTACIONES CONSIDERACIONES PREVIAS Stock Artículos con Partidas: Verifique que los artículos que usted desee importar estén parametrizados como USA PARTIDAS= S Compras con Importaciones

CIRCUITO DE IMPORTACIONES CONSIDERACIONES PREVIAS Stock Artículos con Partidas: Verifique que los artículos que usted desee importar estén parametrizados como USA PARTIDAS= S Compras con Importaciones

GOBIERNO NACIONAL DE LA REPUBLICA DEL ECUADOR PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100%

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

PROCEDIMIENTO PARA EL REGISTRO DE NOTAS DE CREDITO DE AÑO ACTUAL, DEVOLUCIÓN AL BENEFICIARIO 100% REPÚBLICA MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Procedimiento

Manual de compras Gastos

Funcionalidad y acceso Contenidos Manual de compras Gastos Crear /modificar un gasto Datos predefinibles Tipos de gastos/ Familias de gastos COMPRAS/ Gastos Funcionalidad y acceso FUNCIONALIDAD Aquí introducimos

Funcionalidad y acceso Contenidos Manual de compras Gastos Crear /modificar un gasto Datos predefinibles Tipos de gastos/ Familias de gastos COMPRAS/ Gastos Funcionalidad y acceso FUNCIONALIDAD Aquí introducimos

REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

ALCANCE AL INSTRUCTIVO DE ADMINISTRACIÓN DE FONDOS ENERO 2013 1 REPÚBLICA DEL ECUADOR MINISTERIO DE FINANZAS DEL ECUADOR SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL Alcance al Instructivo de Administración

ÁREA: FINANCIERA MÓDULO DE EGRESOS.

ÁREA: FINANCIERA MÓDULO DE EGRESOS www.fel.mx Índice INTRODUCCIÓN...3 COMPROBANTES...5 PROVEEDORES...6 GASTOS Y COMPRAS...10 CUENTAS POR PAGAR...13 Seleccionar comprobante...17 Pago efectivo de IVA...18

ÁREA: FINANCIERA MÓDULO DE EGRESOS www.fel.mx Índice INTRODUCCIÓN...3 COMPROBANTES...5 PROVEEDORES...6 GASTOS Y COMPRAS...10 CUENTAS POR PAGAR...13 Seleccionar comprobante...17 Pago efectivo de IVA...18

Capacitación Sistema SIU - Pilaga. Circuito: Gestión Básica. cto Hacienda SIU Pilaga

Capacitación Sistema SIU - Pilaga Circuito: Gestión Básica cto Hacienda SIU Pilaga Temario 1. Introducción 2. Circuito Preventivo, Compromiso y Devengado Simultáneo 2.1 Circuito General 2.2 Descripción

Capacitación Sistema SIU - Pilaga Circuito: Gestión Básica cto Hacienda SIU Pilaga Temario 1. Introducción 2. Circuito Preventivo, Compromiso y Devengado Simultáneo 2.1 Circuito General 2.2 Descripción

EJEMPLO DE CONTABILIZACION DE ENTREGAS A CUENTA POR EL ORGANISMO PROVINCIAL DE RECAUDACION E I NGRESADAS COMO PENDIENTE DE APLICACIÓN.

EJEMPLO DE CONTABILIZACION DE ENTREGAS A CUENTA POR EL ORGANISMO PROVINCIAL DE RECAUDACION E I NGRESADAS COMO PENDIENTE DE APLICACIÓN. Veamos un ejemplo práctico: Supongamos un municipio al que le realizan

EJEMPLO DE CONTABILIZACION DE ENTREGAS A CUENTA POR EL ORGANISMO PROVINCIAL DE RECAUDACION E I NGRESADAS COMO PENDIENTE DE APLICACIÓN. Veamos un ejemplo práctico: Supongamos un municipio al que le realizan

OPERACIONES DE EJECUCIÓN DEL PRESUPUESTO DE GASTOS

OPERACIONES DE EJECUCIÓN DEL PRESUPUESTO DE GASTOS 1. RETENCIONES DE CRÉDITO... 4 2. AUTORIZACIÓN DEL GASTO: FASE A... 5 3. DISPOSICIÓN O COMPROMISO DEL GASTO: FASE D... 7 4. RECONOCIMIENTO DE LA OBLIGACIÓN:

OPERACIONES DE EJECUCIÓN DEL PRESUPUESTO DE GASTOS 1. RETENCIONES DE CRÉDITO... 4 2. AUTORIZACIÓN DEL GASTO: FASE A... 5 3. DISPOSICIÓN O COMPROMISO DEL GASTO: FASE D... 7 4. RECONOCIMIENTO DE LA OBLIGACIÓN:

AYUNTAMIENTO DE MAJADAHONDA (MADRID)

") El Sr. Alcalde-Presidente, mediante Decretos núms. 1240/2015, 1297/2015 y 2431/2015, de fechas 18 y 23 de junio y 7 de diciembre de 2015, respectivamente, ha delegado las siguientes funciones en los Concejales

El Sr. Alcalde-Presidente, mediante Decretos núms. 1240/2015, 1297/2015 y 2431/2015, de fechas 18 y 23 de junio y 7 de diciembre de 2015, respectivamente, ha delegado las siguientes funciones en los Concejales

4.5 PROCEDIMIENTO MANEJO Y LIQUIDACIÓN DEL FONDO ROTATIVO

4.5 PROCEDIMIENTO 2 de 11 1. BJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para el manejo y liquidación de Fondos Rotativos, en el marco de la normativa aplicable. 2. MARCO

4.5 PROCEDIMIENTO 2 de 11 1. BJETIVO DEL PROCEDIMIENTO: Describir las actividades y criterios necesarios para el manejo y liquidación de Fondos Rotativos, en el marco de la normativa aplicable. 2. MARCO

10.2. Advertencias en la aplicación de las bonificaciones

TEMA 10. CUÁNDO SE DEBE BONIFICAR UNA FACTURA? (PLAZOS EN LA TGSS). 10.1. Introducción La empresa podrá practicar la bonificación a partir de la comunicación de la finalización del grupo en la aplicación,

TEMA 10. CUÁNDO SE DEBE BONIFICAR UNA FACTURA? (PLAZOS EN LA TGSS). 10.1. Introducción La empresa podrá practicar la bonificación a partir de la comunicación de la finalización del grupo en la aplicación,

SOROLLA2 GUIA DE GENERACIÓN DEL CERTIFICADO DE CONFORMIDAD DE LA FACTURA. (03 de febrero de 2015)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SUBDIRECCIÓN GENERAL DE APLICACIONES DE CONTABILIDAD

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SUBDIRECCIÓN GENERAL DE APLICACIONES DE CONTABILIDAD

Manual de Módulo de Egresos

Manual de Módulo de Egresos Versión 1.0 rápido seguro confiable www.folios.com ÍNDICE Introducción... 1. Área financiera, Módulo de egresos... Comprobantes... Proveedores... Gastos y compras... Cuentas

Manual de Módulo de Egresos Versión 1.0 rápido seguro confiable www.folios.com ÍNDICE Introducción... 1. Área financiera, Módulo de egresos... Comprobantes... Proveedores... Gastos y compras... Cuentas

DIRECCIÓN DE FINANZAS GERENCIA DE TESORERÍA. [febrero 2014] Pág. 1 de 6

![DIRECCIÓN DE FINANZAS GERENCIA DE TESORERÍA. [febrero 2014] Pág. 1 de 6](/thumbs/70/63236919.jpg "DIRECCIÓN DE FINANZAS GERENCIA DE TESORERÍA. [febrero 2014] Pág. 1 de 6") DIRECCIÓN DE FINANZAS GERENCIA DE TESORERÍA [febrero 2014] Pág. 1 de 6 Proceso: Objetivo Establecer los pasos que se realizan al momento de emitir y firmar cheques. Base Legal - Administrativa Este subproceso

DIRECCIÓN DE FINANZAS GERENCIA DE TESORERÍA [febrero 2014] Pág. 1 de 6 Proceso: Objetivo Establecer los pasos que se realizan al momento de emitir y firmar cheques. Base Legal - Administrativa Este subproceso

MANUAL ENTREGAS INTRACOMUNITARIAS. Sage Sage 200c.

MANUAL ENTREGAS INTRACOMUNITARIAS Sage Sage 200c www.aelis.es 917 482 870 933 800 852 Índice Entregas Intracomunitarias... 3 Adquisición Intracomunitaria de Servicios... 4 Generar el asiento a la recepción

MANUAL ENTREGAS INTRACOMUNITARIAS Sage Sage 200c www.aelis.es 917 482 870 933 800 852 Índice Entregas Intracomunitarias... 3 Adquisición Intracomunitaria de Servicios... 4 Generar el asiento a la recepción

Universidad del País Vasco Euskal Herriko Unibertsitatea

Proyecto: GESTIÓN DE COMPRAS DE INVESTIGACIÓN Universidad del País Vasco Euskal Herriko Unibertsitatea GESTIÓN DE COMPRAS DE INVESTIGACIÓN MANUAL DE USUARIO (PDI) Vicegerencia de las TIC Marzo 2012 Página

Proyecto: GESTIÓN DE COMPRAS DE INVESTIGACIÓN Universidad del País Vasco Euskal Herriko Unibertsitatea GESTIÓN DE COMPRAS DE INVESTIGACIÓN MANUAL DE USUARIO (PDI) Vicegerencia de las TIC Marzo 2012 Página

SOROLLA 2 GUÍA SIMPLIFICADA: ELABORACIÓN DE PLANTILLAS (JULIO 2013)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SOROLLA 2 GUÍA SIMPLIFICADA: ELABORACIÓN DE PLANTILLAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO SOROLLA 2 GUÍA SIMPLIFICADA: ELABORACIÓN DE PLANTILLAS

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005 INDICE INTRODUCION. COMPROBACIONES PREVIAS DE FORMA MANUAL. 1.- Comprobación de la coincidencia de los datos presupuestarios con los de la contabilidad patrimonial.

OPERACIONES CONTABLES DE FIN DE EJERCICIO 2005 INDICE INTRODUCION. COMPROBACIONES PREVIAS DE FORMA MANUAL. 1.- Comprobación de la coincidencia de los datos presupuestarios con los de la contabilidad patrimonial.

Manual. Tipo de documento

Manual Tipo de documento Código del documento Revisión Nº total de páginas 16 Elaborado por RedAbogacía Modificaciones respecto a la revisión anterior Lista de distribución ÍNDICE 1. CUESTIONES PREVIAS

Manual Tipo de documento Código del documento Revisión Nº total de páginas 16 Elaborado por RedAbogacía Modificaciones respecto a la revisión anterior Lista de distribución ÍNDICE 1. CUESTIONES PREVIAS

4.3. Información de carácter financiero. Pág. 45

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo Económico Social CUADRO DE FINANCIACION PARA EJERCICIO 2015

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo Económico Social CUADRO DE FINANCIACION PARA EJERCICIO 2015

MÓDULO DE FACTURACION CLIENTES Y CUENTAS POR COBRAR. Versión:

MÓDULO DE FACTURACION CLIENTES Y CUENTAS POR COBRAR Versión: 4.7.0.26 Última modificación: Julio 2014 CLIENTES Y CUENTAS POR COBRAR CONFIGURACIÓN SECTORES Se crea los sectores a los que pertenecen nuestros

MÓDULO DE FACTURACION CLIENTES Y CUENTAS POR COBRAR Versión: 4.7.0.26 Última modificación: Julio 2014 CLIENTES Y CUENTAS POR COBRAR CONFIGURACIÓN SECTORES Se crea los sectores a los que pertenecen nuestros

Boletín Oficial de la Universidad de Granada nº 111.

RGE111/1: Resolución de la Gerencia de la Universidad de Granada por la que se establecen las normas de cierre presupuestario del ejercicio económico 2016 Resolución de la Gerencia de la Universidad de

RGE111/1: Resolución de la Gerencia de la Universidad de Granada por la que se establecen las normas de cierre presupuestario del ejercicio económico 2016 Resolución de la Gerencia de la Universidad de

Sistema de Liquidación Directa RED Directo. Manual del servicio de Cambio de modalidad de pago

Sistema de Liquidación Directa RED Directo Manual del servicio de Cambio de modalidad de pago Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2017 ÍNDICE 1 Servicio de

Sistema de Liquidación Directa RED Directo Manual del servicio de Cambio de modalidad de pago Subdirección General de Afiliación, Cotización y Gestión del Sistema RED Marzo de 2017 ÍNDICE 1 Servicio de

4.3. Información de carácter financiero. Pág. 45

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo de la Juventud CUADRO DE FINANCIACION PARA EJERCICIO 2015

4.3. Información de carácter financiero Pág. 45 4.3.1. Cuadro de financiación Pág. 47 CUENTA GENERAL DEL PRINCIPADO DE ASTURIAS 2015 Consejo de la Juventud CUADRO DE FINANCIACION PARA EJERCICIO 2015

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 47/2016, del Consejo de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 47/2016, del Consejo de

Funcionalidad y acceso. Crear /modificar un ingreso. Ingresos campos. Ingresos. Tipos de ingreso

Funcionalidad y acceso Ingresos Crear /modificar un ingreso Ingresos campos Tipos de ingreso Ingresos - Funcionalidad y acceso FUNCIONALIDAD Podemos introducir ingresos que no hayan sido facturados en

Funcionalidad y acceso Ingresos Crear /modificar un ingreso Ingresos campos Tipos de ingreso Ingresos - Funcionalidad y acceso FUNCIONALIDAD Podemos introducir ingresos que no hayan sido facturados en

Última modificación: 25/11/2013 Página 1 de 6

PROCEDIMIENTO: NÓMINAS NEGATIVAS CÓDIGO: 04.04.02.01.10 DATOS GENERALES ÁREA: MACROPROCESO: PROCESO: ÓRGANO COMPETENTE: TRAMITACIÓN: OTRAS ÁREAS / SERVICIOS IMPLICADOS: OTRAS ES/ ORGANISMOS IMPLICADOS:

PROCEDIMIENTO: NÓMINAS NEGATIVAS CÓDIGO: 04.04.02.01.10 DATOS GENERALES ÁREA: MACROPROCESO: PROCESO: ÓRGANO COMPETENTE: TRAMITACIÓN: OTRAS ÁREAS / SERVICIOS IMPLICADOS: OTRAS ES/ ORGANISMOS IMPLICADOS:

Informatica. Para: Sólo la primera vez, se tiene que generar una contraseña para poder acceder, se pincha en este es mi primer acceso.

Creado: 9-jun-06 Revisión: 2 Página: 1 / 15 Manual portal Manual de usuario para manejo de portal web Entrar al portal Sólo la primera vez, se tiene que generar una contraseña para poder acceder, se pincha

Creado: 9-jun-06 Revisión: 2 Página: 1 / 15 Manual portal Manual de usuario para manejo de portal web Entrar al portal Sólo la primera vez, se tiene que generar una contraseña para poder acceder, se pincha

PROPUESTA DE IDENTIFICACION Y VALORACION DE SERIES. Grupo de Trabajo de Identificación y Valoración de Series Administrativas

PROPUESTA DE IDENTIFICACION Y VALORACION DE SERIES Grupo de Trabajo de Identificación y Valoración de Series Administrativas Denominación de la serie: Composición: Aprobación por el Pleno de la CAU: EXPEDIENTES

PROPUESTA DE IDENTIFICACION Y VALORACION DE SERIES Grupo de Trabajo de Identificación y Valoración de Series Administrativas Denominación de la serie: Composición: Aprobación por el Pleno de la CAU: EXPEDIENTES

Integración Contable en Punto de Venta

Nombre del Podcast: Tema: Objetivos: PodCast 2014-18 Integración Contable en Punto de Venta Integración Contable en Punto de Venta Que el consultor conozca: 1. Que pólizas se generan en este módulo. 2.

Nombre del Podcast: Tema: Objetivos: PodCast 2014-18 Integración Contable en Punto de Venta Integración Contable en Punto de Venta Que el consultor conozca: 1. Que pólizas se generan en este módulo. 2.

GUÍA ANULACION DEVOLUCIÓN DE PAGOS INTRODUCCIÓN

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue la Anulación y la Devolución de Pagos en la herramienta informática SAMI Dentro de la gestión de la municipalidad

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue la Anulación y la Devolución de Pagos en la herramienta informática SAMI Dentro de la gestión de la municipalidad

PROGRAMA DE ACTUALIZACION DE ISLAWIN NOMINAS SERVICIO DE MANTENIMIENTO ANUAL (SMA)

") AÑO 2012 PROGRAMA DE ACTUALIZACION DE ISLAWIN NOMINAS SERVICIO DE MANTENIMIENTO ANUAL (SMA) Revisión: 5.26 Fecha publicación: 06/11/2012 Fecha última actualización: 27/08/2012 Contenido de la actualización

AÑO 2012 PROGRAMA DE ACTUALIZACION DE ISLAWIN NOMINAS SERVICIO DE MANTENIMIENTO ANUAL (SMA) Revisión: 5.26 Fecha publicación: 06/11/2012 Fecha última actualización: 27/08/2012 Contenido de la actualización