Servicio de Impuestos Nacionales

|

|

|

- Carmelo Flores García

- hace 7 años

- Vistas:

Transcripción

1 Servicio de Impuestos Nacionales Cambios recientes en el régimen de infracciones y sanciones en Bolivia Enrique Martín Trujillo Velásquez

2 Normativa Legal Aplicable Ley No de 2 de agosto de Código Tributario Boliviano Decreto Supremo No de 9 de enero de 2004 Reglamento al Código Tributario Decreto Supremo No de 26 de noviembre de 2004 Reglamento Complementario del Código Tributario Boliviano. Decreto Supremo No de 14 de julio de 2005 Reglamento de Control de Oficio. Resolución Normativa de Directorio No de 14 de diciembre de 2007 Gestión Tributaria y Contravenciones Resolución Normativa de Directorio No de 25 de julio de 2008 Resolución Normativa de Directorio No de 2 de abril de 2009 Resolución Normativa de Directorio de 3 de agosto de 2005 Procedimientos de Observación Directa y Compras de Control Ley No. 100 de 4 de abril de 2011 Clausura Definitiva Ley No. 317 de 11 de diciembre de 2012.

3

4

5 LOS DELITOS TRIBUTARIOS (RETROACTIVIDAD). ASPECTOS GENERALES Las normas tributarias no tendrán carácter retroactivo, salvo aquellas que supriman ilícitos tributarios, establezcan sanciones más benignas o términos de prescripción más breve o de cualquier manera beneficien al sujeto pasivo o tercero responsable. (RESPONSABILIDAD POR ILICITOS TRIBUTARIOS). Son responsables directos del ilícito tributario, las personas naturales o jurídicas que cometan las contravenciones o delitos previstos en este Código, disposiciones legales tributarias especiales o disposiciones reglamentarias. De la comisión de contravenciones tributarias surge la responsabilidad por el pago de la deuda tributaria y/o por las sanciones que correspondan, las que serán establecidas conforme a los procedimientos del presente Código. De la comisión de un delito tributario, que tiene carácter personal, surgen dos responsabilidades: una penal tributaria y otra civil.

6 LOS DELITOS TRIBUTARIOS ASPECTOS GENERALES (EXTINCION DE LA ACCION Y SANCION). La potestad para ejercer la acción por contravenciones tributarias y ejecutar las sanciones se extingue por: a) Muerte del autor, excepto cuando la sanción pecuniaria por contravención esté ejecutoriada y pueda ser pagada con el patrimonio del causante, no procede la extinción. b) Pago total de la deuda tributaria y las sanciones que correspondan. c) Prescripción; d) Condonación.

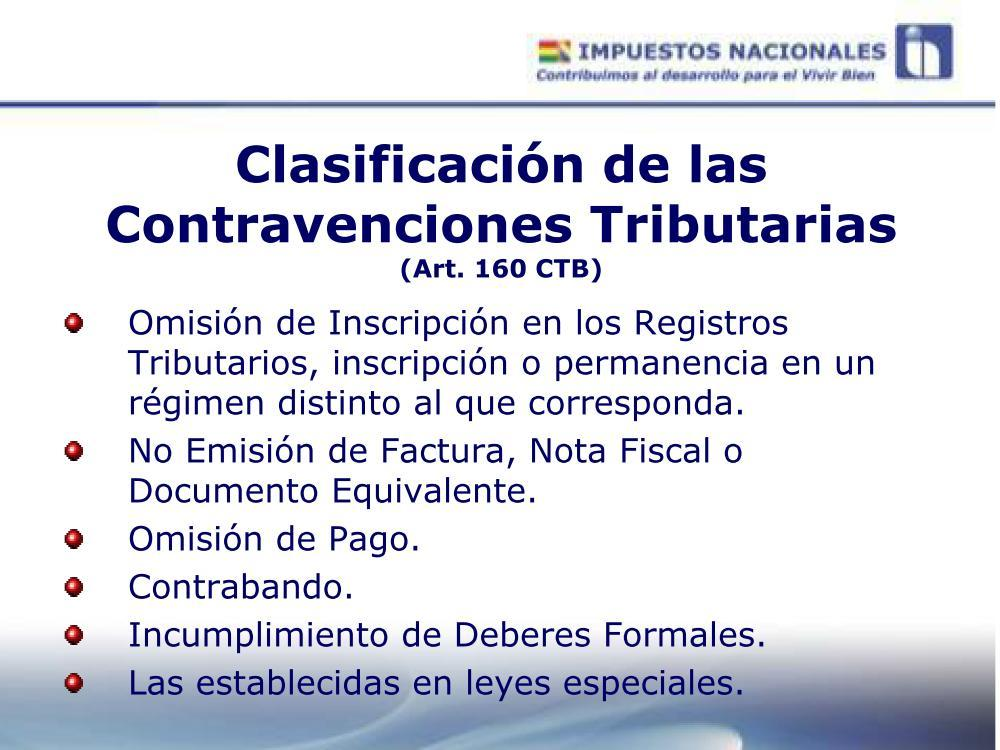

7 CONTRAVENCIÓN TRIBUTARIA QUE ES UNA CONTRAVENCION? Son contravenciones las acciones u omisiones que realiza el contribuyente que violan las normas tributarias. TIPOS DE CONTRAVENCIONES (SIN) Incumplimiento a Deberes Formales Obligación Administrativa Omisión de Pago Obligación Material

8

9 CONTRAVENCIÓN TRIBUTARIA Omisión de inscripción en los Registros Tributarios El que omitiera su inscripción en los registros tributarios correspondientes, se inscribiera o permaneciera en un régimen tributario distinto al que le corresponda y de cuyo resultado se produjera beneficios o dispensas indebidas en perjuicio de la Administración Tributaria, será sancionado con la clausura del establecimiento hasta que regularice su inscripción. Sin perjuicio del derecho de la administración tributaria a inscribir de oficio, recategorizar, fiscalizar y determinar la deuda tributaria dentro el término de prescripción. Sanción según Ley N 2492 Multa de 2500 UFV Clausura del Establecimiento Sanción modificada Ley N 317 Clausura del Establecimiento

10 CONTRAVENCIÓN TRIBUTARIA No emisión de factura, nota fiscal o documento equivalente I. Quien en virtud de lo establecido en disposiciones normativas, esté obligado a la emisión de facturas, notas fiscales o documentos equivalentes y omita hacerlo, será sancionado con la clausura del establecimiento donde desarrolla la actividad gravada, sin perjuicio de la fiscalización y determinación de la deuda tributaria. V. Cuando se verifique la no emisión de factura, nota fiscal o documento equivalente por la venta de gasolinas, diesel oíl y gas natural vehicular en estaciones de servicio autorizadas por la entidad competente, la sanción consistirá en la clausura definitiva del establecimiento. Sanción según Ley N 2492 Clausura de 6 a 48 días Sanción modificada Ley N 317 Clausura Definitiva después de los 48 días

11 CONTRAVENCIÓN TRIBUTARIA No emisión de factura, nota fiscal o documento equivalente (Procedimiento de control tributario art. 170) La Administración Tributaria podrá de oficio verificar el correcto cumplimiento de la obligación de emisión de factura, nota fiscal o documento equivalente mediante operativos de control. Cuando advierta la comisión de esta contravención tributaria, los funcionarios de la Administración Tributaria actuante deberán elaborar un acta donde se identifique la misma, se especifiquen los datos del sujeto pasivo o tercero responsable, los funcionarios actuantes y un testigo de actuación, quienes deberán firmar el acta, caso contrario se dejará expresa constancia de la negativa a esta actuación. Concluida la misma, procederá la clausura inmediata del negocio de acuerdo a las sanciones establecidas en el Parágrafo II del Artículo 164 de este Código. En caso de reincidencia, después de la máxima aplicada, se procederá a la clausura definitiva del local intervenido. Sanción según Ley N 2492 Convertibilidad (1ra. vez) Clausura de 3 días (siguiente) Sanción modificada Ley N 317 Clausura de 6 a 48 días. Clausura definitiva.

12 CONTRAVENCIÓN TRIBUTARIA Incumplimiento de deberes formales El que de cualquier manera incumpla los deberes formales establecidos en el presente Código, disposiciones legales tributarias y demás disposiciones normativas reglamentarias, será sancionado con una multa que irá desde cincuenta Unidades de Fomento de la Vivienda (50.- UFV s) a cinco mil Unidades de Fomento de la Vivienda (5.000 UFV s). La sanción para cada una de las conductas contraventoras se establecerá en esos límites mediante norma reglamentaria.

13

14

15

competencia sanción normativa jurisdiccional pena priv.")

16 Contravenciones TITULO IV ILICITOS TRIBUTARIOS Clases D I F E R E N C I A S Delitos administrativa pecuniaria CTB Otras normas Trib. LPA (Subs.) competencia sanción normativa jurisdiccional pena priv. Libertad y pecuniaria CTB CPP CP (parte general)

17 ILICITOS TRIBUTARIOS CONTRAVENCIONES DELITOS (previo a la modificación) 1. Incumplimiento de Deberes Formales 2. Omisión de Inscripción en los registros tributarios 3. No Emisión de Factura, Nota Fiscal o documento equivalente 1. Defraudación Tributaria (> UFV s) 2. Defraudación Aduanera 3. Instigación Pública a no pagar Tributos 4. Omisión de Pago (=< UFV s) 5. Contrabando (=< UFV s) 4. Violación de Precintos y otros controles Tributarios 5. Contrabando (> UFV s)

18 LOS DELITOS TRIBUTARIOS ARTICULO (DEFRAUDACION TRIBUTARIA). El que dolosamente, en perjuicio del derecho de la Administración Tributaria a percibir tributos, por acción u omisión disminuya o no pague la deuda tributaria, no efectúe las retenciones a que está obligado u obtenga indebidamente beneficios y valores fiscales, cuya cuantía sea mayor o igual a UFV s (Diez Mil Unidades de Fomento de la Vivienda), será sancionado con la pena privativa de libertad de tres (3) a seis (6) años y una multa equivalente al cien por ciento (100%) de la deuda tributaria establecida en el procedimiento de determinación o de prejudicialidad. Estas penas serán establecidas sin perjuicio de imponer inhabilitación especial. En el caso de tributos de carácter municipal y liquidación anual, la cuantía deberá ser mayor a UFV s (Diez Mil Unidades de Fomento de la Vivienda) por cada periodo impositivo. Según la Ley N 2492 Código Tributario Boliviano

19 LOS DELITOS TRIBUTARIOS ARTICULO 177 bis.- El comprador en el mercado interno, que dolosamente incluya, retenga o traslade el importe de un impuesto indirecto en el precio de venta, repercutiendo el mismo al vendedor, de cuya cuantía se obtenga un beneficio inferior a UFV s Diez Mil Unidades de Fomento de la Vivienda, será sancionado con multas progresivas e inhabilitaciones especiales que se establezcan reglamentariamente. Cuando el importe sea igual o superior a las UFV s Diez Mil Unidades de Fomento de la Vivienda, al margen de las sanciones descritas se aplicará una sanción de (3) tres a (6) seis años de pena privativa de libertad. La cuantía se entenderá referida a cada uno de los conceptos por lo que un hecho imponible sea susceptible de liquidación. Delito incluido por Ley N 186 de 17 de noviembre de 2011

20 LOS DELITOS TRIBUTARIOS ARTICULO 177 ter.- (EMISION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS EQUIVALENTES SIN HECHO GENERADOR). El que de manera directa o indirecta, comercialice, coadyuve o adquiera facturas, notas fiscales o documentos equivalentes sin haberse realizado el hecho generador gravado, será sancionado con pena privativa de libertad de dos (2) a seis (6) años. Delito incluido por Ley N 317 de 11 de diciembre de 2012

21 LOS DELITOS TRIBUTARIOS ARTICULO 177º Quáter.- (ALTERACION DE FACTURAS, NOTAS FISCALES Y DOCUMENTOS EQUIVALENTES). El que insertare o hiciere insertar en una factura, nota fiscal o documento equivalente verdadero, declaraciones falsas concernientes al hecho generador que el documento deba probar, será sancionado con privación de libertad de dos (2) a seis (6) años. La sanción será agravada en un tercio en caso de reincidencia. Delito incluido por Ley N 317 de 11 de diciembre de 2012

22 LOS DELITOS TRIBUTARIOS ARTICULO (INSTIGACION PUBLICA A NO PAGAR TRIBUTOS). El que instigue públicamente a través de acciones de hecho, amenazas o maniobras a no pagar, rehusar, resistir o demorar el pago de tributos será sancionado con pena privativa de libertad de cinco (5) a diez (10) años y multa de UFV s (Diez mil Unidades de Fomento de la Vivienda). Sanción modificada por Ley N 037 de 10 de agosto de 2010

23 LOS DELITOS TRIBUTARIOS Violación de Precintos y otros Controles Tributarios (Art. 180) Sujeto: El que para continuar su actividad o evitar controles sobre la misma, violara, rompiera o destruyera precintos y demás medios de control o instrumentos de medición o de seguridad establecidos mediante norma previa por la Administración Tributaria respectiva, utilizados para el cumplimiento de clausuras o para la correcta liquidación, verificación, fiscalización, determinación o cobro del tributo. Sanción: Pena privativa de libertad de 3 a 5 años Multa de UFV s

24 GRACIAS

Responsabilidad por infracciones tributarias

Tipo de responsabilidad asumida Contribuyentes: Responsabilidad por infracciones tributarias Responsables: Inscriptos No inscriptos Herederos Legatarios Solidarios Subsidiarios Agentes de retención y percepción

Tipo de responsabilidad asumida Contribuyentes: Responsabilidad por infracciones tributarias Responsables: Inscriptos No inscriptos Herederos Legatarios Solidarios Subsidiarios Agentes de retención y percepción

DELITOS Vs CONTRAVENCIONES TRIBUTARIAS JUAN CARLOS MENDOZA LAVADENZ

DELITOS Vs CONTRAVENCIONES TRIBUTARIAS JUAN CARLOS MENDOZA LAVADENZ INTRODUCCION Actuación de los Contribuyentes. Giuliani Fonrouge: la realización de maniobras destinadas a sustraerse a la obligación

DELITOS Vs CONTRAVENCIONES TRIBUTARIAS JUAN CARLOS MENDOZA LAVADENZ INTRODUCCION Actuación de los Contribuyentes. Giuliani Fonrouge: la realización de maniobras destinadas a sustraerse a la obligación

CODIGO ORGÁNICO TRIBUTARIO

CODIGO ORGÁNICO TRIBUTARIO G.O. Nº 6.152 Extraordinario del 18/11/2014 Vigente a partir del 16/02/2015 Ilícitos tributarios No inscribirse en los registros de la Administración Tributaria. No emitir

CODIGO ORGÁNICO TRIBUTARIO G.O. Nº 6.152 Extraordinario del 18/11/2014 Vigente a partir del 16/02/2015 Ilícitos tributarios No inscribirse en los registros de la Administración Tributaria. No emitir

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Retención en el Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND

Normativa: DS (10/02/92), DS (11/05/06), DS (16/12/05) y RND (11/12/06), RND") TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

TEXTO INFORMATIVO, PARA FINES LEGALES REMITIRSE A LAS DISPOSICIONES OFICIALES SISTEMA TRIBUTARIO INTEGRADO (STI) Normativa: DS 23027 (10/02/92), DS 28710 (11/05/06), DS 28522 (16/12/05) y RND 10-0036-06

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria División Recaudación y Controles Extensivos Convenios 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo

Gestión Tributaria División Recaudación y Controles Extensivos Convenios 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria División Recaudación y Controles Extensivos Controles extensivos 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto

Gestión Tributaria División Recaudación y Controles Extensivos Controles extensivos 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto

DEBERES FORMALES DEL CONTRIBUYENTE FORMAL INSCRIPCIÓN FACTURACIÓN. LIBROS y REGISTROS DECLARACIÓN

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INSCRIPCIÓN FACTURACIÓN LIBROS y REGISTROS DECLARACIÓN INSCRIPCIÓN EN REGISTROS Los Contribuyentes Formales deberán: Estar inscritos en el RIF Comunicar a la Administración Tributaria (SENIAT) todo cambio

INDICE. Agradecimientos 5 Proemio 7 Parte teórica Titulo primero Capitulo I

INDICE Agradecimientos 5 Proemio 7 Parte teórica Titulo primero Capitulo I 9 Sobre la ilicitud tributaria 1.- Hacia un derecho penal tributario autónomo 2.- Supremacía constitucional 11 3.- Noción de ilícito

INDICE Agradecimientos 5 Proemio 7 Parte teórica Titulo primero Capitulo I 9 Sobre la ilicitud tributaria 1.- Hacia un derecho penal tributario autónomo 2.- Supremacía constitucional 11 3.- Noción de ilícito

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº RÉGIMEN DE SANCIONES Y PROCEDIMIENTO POR CONTRAVENCIONES TRIBUTARIAS La Paz, 25 de noviembre de 2016

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0031-16 RÉGIMEN DE SANCIONES Y PROCEDIMIENTO POR CONTRAVENCIONES TRIBUTARIAS La Paz, 25 de noviembre de 2016 VISTOS Y CONSIDERANDO: Que, el Artículo 64 de la Ley

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0031-16 RÉGIMEN DE SANCIONES Y PROCEDIMIENTO POR CONTRAVENCIONES TRIBUTARIAS La Paz, 25 de noviembre de 2016 VISTOS Y CONSIDERANDO: Que, el Artículo 64 de la Ley

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria División Atención y Asistencia. Certificados 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

Gestión Tributaria División Atención y Asistencia. Certificados 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

LOGO. 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010

LOGO 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010 Contenido 5.1 Las Infracciones Aduaneras. 5.2. El Procedimiento Administrativo Sancionador. 5.3. Recursos Administrativos. 5.1. LAS INFRACCIONES

LOGO 5. INFRACCIONES ADUANERAS PROCEDIMIENTO RECURSOS Abril 2010 Contenido 5.1 Las Infracciones Aduaneras. 5.2. El Procedimiento Administrativo Sancionador. 5.3. Recursos Administrativos. 5.1. LAS INFRACCIONES

LA PRESCRIPCION TRIBUTARIA

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

INDICE INTRODUCCION... 13 I.- PASOS PREVIOS EN LA FISCALIZACION TRIBUTARIA... 21 A.- Las actuaciones del servicio de impuestos internos... 21 B.- Las notificaciones... 21 1.- Domicilios válidos para ser

PRESCRIPCIÓN DE LA ACCIÓN PENAL CONTRA DELITOS TRIBUTARIOS

PRESCRIPCIÓN DE LA ACCIÓN PENAL CONTRA DELITOS TRIBUTARIOS Las acciones penales para perseguir los delitos tributarios prescriben según las normas generales del Código Penal, es decir, en el plazo de 5

PRESCRIPCIÓN DE LA ACCIÓN PENAL CONTRA DELITOS TRIBUTARIOS Las acciones penales para perseguir los delitos tributarios prescriben según las normas generales del Código Penal, es decir, en el plazo de 5

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

Recursos de Seguridad Social Infracciones y Sanciones

Memorándum 19/14 Recursos de Seguridad Social Infracciones y Sanciones Buenos Aires, 5 de marzo de 2014 En nuestro memo 97/10 informamos cuales eran las infracciones y sanciones en materia de recursos

Memorándum 19/14 Recursos de Seguridad Social Infracciones y Sanciones Buenos Aires, 5 de marzo de 2014 En nuestro memo 97/10 informamos cuales eran las infracciones y sanciones en materia de recursos

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN 1469390-1 Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN Artículo 1. Objeto Artículo 150º.- PLAZO PARA RESOLVER LA APELACION Artículo 2. Definición Artículo

Artículo 23º. - FORMA DE ACREDITAR LA REPRESENTACIÓN 1469390-1 Artículo 46º. - SUSPENSIÓN DE LA PRESCRIPCIÓN Artículo 1. Objeto Artículo 150º.- PLAZO PARA RESOLVER LA APELACION Artículo 2. Definición Artículo

La Paz, 05 de mayo de 2017

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 101700000010 R-0011 VENTA DE BIENES Y/O SERVICIOS DEL PROVEEDOR A PERSONAS NATURALES NO INSCRITAS EN EL PADRÓN NACIONAL DE CONTRIBUYENTES, CONTRIBUYENTES DEL RÉGIMEN

TÍTULO SEGUNDO RÉGIMEN TRIBUTARIO ADUANERO Capítulo I CAPÍTULO I LA OBLIGACIÓN TRIBUTARIA ADUANERA Y LAS OBLIGACIONES DE PAGO EN ADUANAS

TÍTULO SEGUNDO RÉGIMEN TRIBUTARIO ADUANERO Capítulo I Capítulo II CAPÍTULO I LA OBLIGACIÓN TRIBUTARIA ADUANERA Y LAS OBLIGACIONES DE PAGO EN ADUANAS ARTÍCULO 6.- La obligación aduanera es de dos tipos:

TÍTULO SEGUNDO RÉGIMEN TRIBUTARIO ADUANERO Capítulo I Capítulo II CAPÍTULO I LA OBLIGACIÓN TRIBUTARIA ADUANERA Y LAS OBLIGACIONES DE PAGO EN ADUANAS ARTÍCULO 6.- La obligación aduanera es de dos tipos:

SOFIA FIGUEROA SUAREZ

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

SOFIA FIGUEROA SUAREZ 3 Ilícitos Tributarios Infracciones Tributarias Delitos Tributarios Código Tributario (Libro IV CT) Ley Penal Tributaria (Decreto Legislativo Nº 813) Objetivo Dolo 4 Infracción Tributaria

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

MECANISMO PREVIO PARA SOLUCIONAR EL CONFLICTO TRIBUTARIO La Tributaria, a través de la Unidad de Orientación Legal y Derechos del Contribuyente de la Intendencia de Asuntos Jurídicos, brinda a través del

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

ASPECTOS TRIBUTARIOS GENERALES Y NORMATIVOS DE LAS ENTIDADES DE LA IGLESIA CATÓLICA

SANTA CRUZ-BOLIVA ASPECTOS TRIBUTARIOS GENERALES Y NORMATIVOS DE LAS ENTIDADES DE LA IGLESIA CATÓLICA CONVENIOS Y TRATADOS INTERNACIONALES SISTEMA TRIBUTARIO BOLIVIANO LEY 2492 CPE CÓDIGOS LEY 843 LEYES

SANTA CRUZ-BOLIVA ASPECTOS TRIBUTARIOS GENERALES Y NORMATIVOS DE LAS ENTIDADES DE LA IGLESIA CATÓLICA CONVENIOS Y TRATADOS INTERNACIONALES SISTEMA TRIBUTARIO BOLIVIANO LEY 2492 CPE CÓDIGOS LEY 843 LEYES

RÉGIMEN INFRACCIONAL ADUANERO

RÉGIMEN INFRACCIONAL ADUANERO Código Aduanero, Ley Nº 19.276, de 19/9/14 Dr. Stanislao Lamenza Asesor Letrado División Jurídica y Notarial slamenza@aduanas.gub.uy Mayo 2015 ILICITOS TRIBUTARIOS ADUANEROS

RÉGIMEN INFRACCIONAL ADUANERO Código Aduanero, Ley Nº 19.276, de 19/9/14 Dr. Stanislao Lamenza Asesor Letrado División Jurídica y Notarial slamenza@aduanas.gub.uy Mayo 2015 ILICITOS TRIBUTARIOS ADUANEROS

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria División Atención y Asistencia. Comercio exterior 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo

Gestión Tributaria División Atención y Asistencia. Comercio exterior 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo

TIPO IMPOSITIVO EFECTIVO DEVOLUCION DEL IMPUESTO A LA RENTA Resolución del SRI 121 Registro Oficial Suplemento 953 de 01-mar-2017

TIPO IMPOSITIVO EFECTIVO DEVOLUCION DEL IMPUESTO A LA RENTA Resolución del SRI 121 Registro Oficial Suplemento 953 de 01-mar-2017 No. NAC-DGERCGC17-00000121 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

TIPO IMPOSITIVO EFECTIVO DEVOLUCION DEL IMPUESTO A LA RENTA Resolución del SRI 121 Registro Oficial Suplemento 953 de 01-mar-2017 No. NAC-DGERCGC17-00000121 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Infracciones y sanciones tributarias: capítulo 6 L.G.T Talia Besga INFRACCIONES Y SANCIONES TRIBUTARIAS ARTÍCULOS 77 Y SS DE LGT. CONCEPTO DE INFRACCIÓN TRIBUTARIA. Art.77 LGT: 1.

BuscaLegis.ccj.ufsc.br Infracciones y sanciones tributarias: capítulo 6 L.G.T Talia Besga INFRACCIONES Y SANCIONES TRIBUTARIAS ARTÍCULOS 77 Y SS DE LGT. CONCEPTO DE INFRACCIÓN TRIBUTARIA. Art.77 LGT: 1.

MENDOZA, 16 de abril de 2013

MENDOZA, 16 de abril de 2013 RESOLUCIÓN GENERAL -ATM- N 14 VISTO: El Expte. N 1154-D-2013-01134 y lo dispuesto por los artículos 56º, 57º, 58º, 61º, 252 y 262 bis del Código Fiscal, las Leyes N s. 8208,

MENDOZA, 16 de abril de 2013 RESOLUCIÓN GENERAL -ATM- N 14 VISTO: El Expte. N 1154-D-2013-01134 y lo dispuesto por los artículos 56º, 57º, 58º, 61º, 252 y 262 bis del Código Fiscal, las Leyes N s. 8208,

IMPUESTO SOBRE SOCIEDADES A. NOVEDADES APLICABLES A PARTIR DEL 31 DE OCTUBRE DE 2012.

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 7/2012 de 29 de octubre (BOE 30/10/2012) DE MODIFICACIÓN DE LA NORMATIVA TRIBUTARIA Y PRESUPUESTARIA Y DE ADECUACIÓN DE LA NORMATIVA FINANCIERA PARA LA INTENSIFICACIÓN

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D Delitos contra el régimen tributario * DEFRAUDACIÓN TRIBUTARIA * CASOS ESPECIALES DE DEFRAUDACIÓN TRIBUTARIA * APROPIACIÓN

CÓDIGO PENAL CAPITULO IV DE LOS DELITOS CONTRA EL REGIMEN TRIBUTARIO Arts. 358 A a 358 D Delitos contra el régimen tributario * DEFRAUDACIÓN TRIBUTARIA * CASOS ESPECIALES DE DEFRAUDACIÓN TRIBUTARIA * APROPIACIÓN

REGIMEN DE SINCERAMIENTO FISCAL REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, DE LA SEGURIDAD SOCIAL Y ADUANERAS

REGIMEN DE SINCERAMIENTO FISCAL REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, DE LA SEGURIDAD SOCIAL Y ADUANERAS Buenos Aires, 05 de julio de 2016 La reciente ley sancionada por el Congreso de

REGIMEN DE SINCERAMIENTO FISCAL REGULARIZACIÓN EXCEPCIONAL DE OBLIGACIONES TRIBUTARIAS, DE LA SEGURIDAD SOCIAL Y ADUANERAS Buenos Aires, 05 de julio de 2016 La reciente ley sancionada por el Congreso de

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

LA POTESTAD SANCIONADORA EN MATERIA TRIBUTARIA Propuesta del Proyecto de Modelo de Código Tributario del Instituto Peruano de Derecho Tributario Miguel Mur 1 Principios de la Potestad Sancionadora Artículo

CÁMARA NACIONAL DE INDUSTRIAS CNI. OPINIÓN LEGAL No. 4 Año 1 (DICIEMBRE/2016) OL/ /12/2016 NOTIFICACIÓN TRIBUTARIA POR MEDIOS ELECTRÓNICOS

OL/ /12/2016 NOTIFICACIÓN TRIBUTARIA POR MEDIOS ELECTRÓNICOS") CÁMARA NACIONAL DE INDUSTRIAS CNI OPINIÓN LEGAL No. 4 Año 1 (DICIEMBRE/2016) OL/0004-2016 01/12/2016 MARCO LEGAL NOTIFICACIÓN TRIBUTARIA POR MEDIOS ELECTRÓNICOS El marco legal de la notificación por medios

CÁMARA NACIONAL DE INDUSTRIAS CNI OPINIÓN LEGAL No. 4 Año 1 (DICIEMBRE/2016) OL/0004-2016 01/12/2016 MARCO LEGAL NOTIFICACIÓN TRIBUTARIA POR MEDIOS ELECTRÓNICOS El marco legal de la notificación por medios

TRIBUTOS ADUANEROS. Unidad 1

TRIBUTOS ADUANEROS Unidad 1 Qué son los Tributos? Son las obligaciones en dinero que el Estado, en ejercicio de su poder de imperio, impone con el objeto de obtener recursos para el cumplimiento de sus

TRIBUTOS ADUANEROS Unidad 1 Qué son los Tributos? Son las obligaciones en dinero que el Estado, en ejercicio de su poder de imperio, impone con el objeto de obtener recursos para el cumplimiento de sus

4. Modos de extinción de la obligación tributaria. La obligación tributaria puede extinguirse por:

Gestión Tributaria Grandes Contribuyentes Recaudación 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

Gestión Tributaria Grandes Contribuyentes Recaudación 1. Definición de impuesto. De acuerdo con la definición realizada por el artículo 11 del Código Tributario, impuesto es el tributo cuyo presupuesto

Potestad Sancionadora de la Administración Tributaria

Potestad Sancionadora de la Administración Tributaria A propósito de las modificaciones al Código Tributario introducidas por Decreto Legislativo 981 Miguel Mur Valdivia Principios de la Potestad Sancionadora

Potestad Sancionadora de la Administración Tributaria A propósito de las modificaciones al Código Tributario introducidas por Decreto Legislativo 981 Miguel Mur Valdivia Principios de la Potestad Sancionadora

EL DIRECTOR PROVINCIAL DE RENTAS RESUELVE

RESOLUCIÓN GENERAL Nº 1477/17 San Salvador de Jujuy, Lunes 17 de Abril del 2017.- VISTO Las disposiciones del Código Fiscal vigente Ley Nº 5791/13 y su modificatoria Ley N 6002/16, y; CONSIDERANDO Que,

RESOLUCIÓN GENERAL Nº 1477/17 San Salvador de Jujuy, Lunes 17 de Abril del 2017.- VISTO Las disposiciones del Código Fiscal vigente Ley Nº 5791/13 y su modificatoria Ley N 6002/16, y; CONSIDERANDO Que,

CODIGO TRIBUTARIO BOLIVIANO

CODIGO TRIBUTARIO BOLIVIANO ESTRUCTURA CTB TITULO I NORMAS SUSTANTIVAS Y MATERIALES CAPÍTULO I : DISPOSICIONES PRELIMINARES CAPÍTULO II : LOS TRIBUTOS CAPITULO III: RELACIÓN JURÍDICA TRIBUTARIA TITULO

CODIGO TRIBUTARIO BOLIVIANO ESTRUCTURA CTB TITULO I NORMAS SUSTANTIVAS Y MATERIALES CAPÍTULO I : DISPOSICIONES PRELIMINARES CAPÍTULO II : LOS TRIBUTOS CAPITULO III: RELACIÓN JURÍDICA TRIBUTARIA TITULO

ILÍCITOS ADUANEROS Vs. ILÍCITOS TRIBUTARIOS. Lcdo. Rafael Gómez Contador Público - Esp. Gestión Aduanera y Comercio Exterior

ILÍCITOS ADUANEROS Vs. ILÍCITOS TRIBUTARIOS CONTENIDO 1.- Definición, causas y acciones de los Ilícitos Aduaneros y Tributarios 2.- Clasificación de los Ilícitos Aduaneros y Tributarios 3.- Las Infracciones

ILÍCITOS ADUANEROS Vs. ILÍCITOS TRIBUTARIOS CONTENIDO 1.- Definición, causas y acciones de los Ilícitos Aduaneros y Tributarios 2.- Clasificación de los Ilícitos Aduaneros y Tributarios 3.- Las Infracciones

DERECHO TRIBUTARIO PENAL

DERECHO TRIBUTARIO PENAL DERECHO TRIBUTARIO PENAL Definición Características Principios rectores Regulación legal DEFINICIÓN Conjunto de normas y principios sustanciales y procesales de carácter general,

DERECHO TRIBUTARIO PENAL DERECHO TRIBUTARIO PENAL Definición Características Principios rectores Regulación legal DEFINICIÓN Conjunto de normas y principios sustanciales y procesales de carácter general,

Delitos contra la Hacienda Pública y la Seguridad Social

Delitos contra la Hacienda Pública y la Seguridad Social Defraudación contra la Hacienda Pública española > 120.000 euros Hasta el 16-1-2013: Defraudación contra la Hacienda Pública española concurriendo

Delitos contra la Hacienda Pública y la Seguridad Social Defraudación contra la Hacienda Pública española > 120.000 euros Hasta el 16-1-2013: Defraudación contra la Hacienda Pública española concurriendo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 Marco normativo Ley 30506 Delegación de facultades al Ejecutivo

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

REPÚBLICA BOLIVARIANA DE VENEZUELA ESTADO CARABOBO MUNICIPIO GUACARA

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

1 MUNICIPIO GUACARA El Concejo Municipal del Municipio Guacara del Estado Carabobo, en ejercicio de sus facultades legales y de conformidad a lo dispuesto en el numeral 1 del Artículo 54, Artículos 75,

Código de Normas y Procedimientos Tributarios. Ley Número 4755.

Código de Normas y Procedimientos Tributarios. Ley Número 4755. SECCIÓN II INFRACCIONES ADMINISTRATIVAS Artículo 78.- Omisión de la declaración de inscripción, modificación o desinscripción Los contribuyentes,

Código de Normas y Procedimientos Tributarios. Ley Número 4755. SECCIÓN II INFRACCIONES ADMINISTRATIVAS Artículo 78.- Omisión de la declaración de inscripción, modificación o desinscripción Los contribuyentes,

Artículo 1. Fundamento y Naturaleza.

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO CON MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS, PUNTALES, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS. Artículo 1. Fundamento y Naturaleza.

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DE TERRENOS DE USO PÚBLICO CON MATERIALES DE CONSTRUCCIÓN, ESCOMBROS, VALLAS, PUNTALES, ANDAMIOS Y OTRAS INSTALACIONES ANÁLOGAS. Artículo 1. Fundamento y Naturaleza.

OPERACIONES REALIZADAS CON EMPRESAS FANTASMAS, INEXISTENTES O SUPUESTAS. Nilo A. Narváez G.

OPERACIONES REALIZADAS CON EMPRESAS FANTASMAS, INEXISTENTES O SUPUESTAS Nilo A. Narváez G. DEFINICIONES Nilo A. Narváez G. DEFINICIÓN DE EMPRESAS INEXISTENTES.- De manera general, se considerarán empresas

OPERACIONES REALIZADAS CON EMPRESAS FANTASMAS, INEXISTENTES O SUPUESTAS Nilo A. Narváez G. DEFINICIONES Nilo A. Narváez G. DEFINICIÓN DE EMPRESAS INEXISTENTES.- De manera general, se considerarán empresas

EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL.

Pág 1 de 07 EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL. CANTÓN LA CONSIDERANDO: Que, el Código Orgánico de Organización territorial, Autonomía y Descentralización en los Artículos 546 hasta el Artículo 551

Pág 1 de 07 EL ILUSTRE CONCEJO CANTONAL DEL TRONCAL. CANTÓN LA CONSIDERANDO: Que, el Código Orgánico de Organización territorial, Autonomía y Descentralización en los Artículos 546 hasta el Artículo 551

Dirección General de Tributación

Programa Formación de estudiantes de contabilidad de Colegios Técnicos Justificación Este curso está diseñado para estudiantes de los Colegios Técnicos, en vista de la necesidad de que los futuros contadores

Programa Formación de estudiantes de contabilidad de Colegios Técnicos Justificación Este curso está diseñado para estudiantes de los Colegios Técnicos, en vista de la necesidad de que los futuros contadores

BOLETÍN INFORMATIVO #

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

BOLETÍN INFORMATIVO # 042 2012 Expídense las normas para la emisión de liquidaciones de compras de bienes y prestación de servicios en las adquisiciones de bienes muebles y de servicios a personas naturales

DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA

ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA") HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

Impuesto Sobre la Renta Fundamento Legal

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

DESTINACIÓN. BOLETÍN Nc PERIODO LEGISLATIVO LEGISLATURA 362 PRIMER TRAMITE CONST. .SESIÓN N. 435 SEGUNDO TRÁMITE CONST.

9441-06 BOLETÍN Nc PERIODO LEGISLATIVO 2014-2018 LEGISLATURA 362 Modifica la Ley de Rentas Municipales sancionando el incumplimiento de la obligación del contribuyente de declarar la cantidad de trabajadores

9441-06 BOLETÍN Nc PERIODO LEGISLATIVO 2014-2018 LEGISLATURA 362 Modifica la Ley de Rentas Municipales sancionando el incumplimiento de la obligación del contribuyente de declarar la cantidad de trabajadores

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

Régimen sustitutorio del Impuesto a la Renta para la declaración, repatriación e inversión de rentas no declaradas. Decreto Legislativo N 1264 REGÍMENES DE AMNISTÍA España: Impuestos recaudados: $1,350

REGISTROS DE CAMBIOS EN EL DOCUMENTO

Instructivo s/n del Servicio de Rentas Internas DEPARTAMENTO DE PREVENCIÓN DE INFRACCIONES DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA Septiembre del 2011 INSTRUCTIVO: PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

Instructivo s/n del Servicio de Rentas Internas DEPARTAMENTO DE PREVENCIÓN DE INFRACCIONES DIRECCIÓN NACIONAL DE GESTIÓN TRIBUTARIA Septiembre del 2011 INSTRUCTIVO: PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

PROTOCOLO DE PRINCIPIO DE OPORTUNIDAD

PROTOCOLO DE PRINCIPIO DE OPORTUNIDAD 2014 PROTOCOLO DE PRINCIPIO DE OPORTUNIDAD Principio de Oportunidad a. Concepto: Es un mecanismo de negociación y solución del conflicto penal que permite la culminación

PROTOCOLO DE PRINCIPIO DE OPORTUNIDAD 2014 PROTOCOLO DE PRINCIPIO DE OPORTUNIDAD Principio de Oportunidad a. Concepto: Es un mecanismo de negociación y solución del conflicto penal que permite la culminación

CONTRAVENCIONES TRIBUTARIAS

CONTRAVENCIONES TRIBUTARIAS RESOLUCIÓN NORMATIVA DE DIRECTORIO 10-0021-04 La Paz, 11 de agosto de 2004 VISTOS Y CONSIDERANDO: Que los Capítulos II y III del Título IV del Código Tributario, Ley N 2492

CONTRAVENCIONES TRIBUTARIAS RESOLUCIÓN NORMATIVA DE DIRECTORIO 10-0021-04 La Paz, 11 de agosto de 2004 VISTOS Y CONSIDERANDO: Que los Capítulos II y III del Título IV del Código Tributario, Ley N 2492

Impuestos Ingresos brutos: Santa Fe

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

A NEXO DE A CTUALIZACIÓN - ENERO 2009 A CTUALIZACIONES A NTERIORES: A BRIL 2008 Colección Práctica Impuestos Ingresos brutos: Santa Fe Raúl A. de Soto MULTAS POR INFRACCIÓN A LOS DEBERES FORMALES SE MODIFICAN

Sección I - Administración Local Municipio

Sección I - Administración Local Municipio Ayuntamiento de Holguera ANUNCIO. ACUERDO Aprobación Ordenanza fiscal reguladora Centro de Dia Al no haberse presentado reclamaciones durante el plazo de exposición

Sección I - Administración Local Municipio Ayuntamiento de Holguera ANUNCIO. ACUERDO Aprobación Ordenanza fiscal reguladora Centro de Dia Al no haberse presentado reclamaciones durante el plazo de exposición

Características relevantes de los Peritos: Independencia Integridad Objetividad

PERITOS Son personas con conocimientos especializados científicos, técnicos artísticos o de experiencia calificada que son llamados a intervenir en un proceso judicial. Peritaje Contable: Es la especialidad

PERITOS Son personas con conocimientos especializados científicos, técnicos artísticos o de experiencia calificada que son llamados a intervenir en un proceso judicial. Peritaje Contable: Es la especialidad

MONTOS MAXIMOS PREVISTOS EN CONVENIOS PARA EVITAR DOBLE IMPOSICION Resolución del SRI 204 Registro Oficial 775 de 14-jun.-2016

MONTOS MAXIMOS PREVISTOS EN CONVENIOS PARA EVITAR DOBLE IMPOSICION Resolución del SRI 204 Registro Oficial 775 de 14-jun.-2016 No. NAC-DGERCGC16-00000204 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

MONTOS MAXIMOS PREVISTOS EN CONVENIOS PARA EVITAR DOBLE IMPOSICION Resolución del SRI 204 Registro Oficial 775 de 14-jun.-2016 No. NAC-DGERCGC16-00000204 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

OBLIGACION TRIBUTARIA HACER - NO HACER - TOLERAR

OBLIGACION TRIBUTARIA HACER - NO HACER - TOLERAR Obligación Tributaria Obligaciones Activas (de hacer): devolución de excedentes, liquidación del impuesto, verificación del hecho generador. Obligaciones

OBLIGACION TRIBUTARIA HACER - NO HACER - TOLERAR Obligación Tributaria Obligaciones Activas (de hacer): devolución de excedentes, liquidación del impuesto, verificación del hecho generador. Obligaciones

Artículo 7.- Omisión de Pago Comete Contravención de Omisión de Pago el sujeto pasivo o tercero responsable que por acción u omisión no pague o pague

GESTIÓN TRIBUTARIA Y CONTRAVENCIONES RESOLUCIÓN NORMATIVA DE DIRECTORIO No. 10.0037.07 VISTOS Y CONSIDERANDO: Que la Administración Tributaria ha definido los límites máximos y mínimos de sanción por Incumplimiento

GESTIÓN TRIBUTARIA Y CONTRAVENCIONES RESOLUCIÓN NORMATIVA DE DIRECTORIO No. 10.0037.07 VISTOS Y CONSIDERANDO: Que la Administración Tributaria ha definido los límites máximos y mínimos de sanción por Incumplimiento

PROPUESTA DE SERVICIOS DEBER FORMAL: AFILIACIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS)

") PROPUESTA DE SERVICIOS DEBER FORMAL: AFILIACIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS) Nos es grato presentarle y hacerle entrega formal a través de este documento, la propuesta para

PROPUESTA DE SERVICIOS DEBER FORMAL: AFILIACIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS) Nos es grato presentarle y hacerle entrega formal a través de este documento, la propuesta para

Analizar los principios constitucionales vinculados a la Administración de Empresas, como rectores del ordenamiento jurídico ordinario guatemalteco.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE-CUNORI- CARRERA: ADMINISTRACIÓN DE EMPRESAS CURSO: LEGISLACIÓN APLICADA A LA EMPRESA DOCENTE: LIC. ERICK ESTUARDO CÓRDOVA CASTILLO

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE-CUNORI- CARRERA: ADMINISTRACIÓN DE EMPRESAS CURSO: LEGISLACIÓN APLICADA A LA EMPRESA DOCENTE: LIC. ERICK ESTUARDO CÓRDOVA CASTILLO

Impuesto Sobre la Renta Fundamentos Legales

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*)

") ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

ANEXO II INFRACCIONES SUBSANABLES Y SANCIONADAS CON MULTA (*) SUBSANACION VOLUNTARIA SUBSANACION INDUCIDA ARTÍCULO DEL DESCRIPCIÓN DE LA INFRACCION FORMA DE SUBSANAR CÓDIGO LA INFRACCION Si se subsana

FORMOSA, 29 de Agosto de

FORMOSA, 29 de Agosto de 2014.- VISTO: El artículo 7º del Código Fiscal de la Provincia de Formosa- Ley Nº 1.589, la Resolución General Nº 01/2006 de este Organismo, sus modificatorias y complementarias;

FORMOSA, 29 de Agosto de 2014.- VISTO: El artículo 7º del Código Fiscal de la Provincia de Formosa- Ley Nº 1.589, la Resolución General Nº 01/2006 de este Organismo, sus modificatorias y complementarias;

2. Qué Unidad Impositiva Tributaria (UIT) se considerará para efectos del pago respectivo, la vigente para el ejercicio 2013 o 2014?

se considerará para efectos del pago respectivo, la vigente para el ejercicio 2013 o 2014?") INFORME N. 002-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre la Sexta Disposición Complementaria Transitoria de la Ley N. 30264, Ley que establece medidas para promover el crecimiento

INFORME N. 002-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas sobre la Sexta Disposición Complementaria Transitoria de la Ley N. 30264, Ley que establece medidas para promover el crecimiento

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA. Catedrático: Dr.

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

UNIVERSIDAD CENTROAMERICANA JOSÉ SIMEÓN CAÑAS FACULTAD DE CIENCIAS SOCIALES Y HUMANIDADES ADMINISTRACIÓN PÚBLICA FORMAS DE PREVENIR EL FRAUDE TRIBUTARIO EN EL SALVADOR Catedrático: Dr. Javier Arraiz Alumno:

TITULO II DEL IMPUESTO CEDULAR POR CATEGORÍAS DE LAS RENTAS DEL CAPITAL Y DE LAS EMPRESAS COMERCIALES, INDUSTRIALES, MINERAS Y OTRAS

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

Indice General 393 I N D I C E G E N E R A L LEY SOBRE IMPUESTO A LA RENTA (D.L. 824, publicado el 27.12.1974, actualizada por la Ley Nº 20.780, de Reforma Tributaria y la Ley Nº 20.899, de Simplificación

ORDENANZA FISCAL NUM:

AYUNTAMIENTO DE MORELLA Provincia de Castellón ORDENANZA FISCAL NUM: ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE LAS

AYUNTAMIENTO DE MORELLA Provincia de Castellón ORDENANZA FISCAL NUM: ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE LAS

DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016

RP- CUR-4xx-16 DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016 INFORMACIÓN PARA EL PARTICIPANTE 1.- Introducción Una tarea de tradicional importancia para los Contadores ha sido la correcta aplicación

RP- CUR-4xx-16 DIPLOMADO EN TRIBUTACIÓN APLICADA Mayo a Octubre de 2016 INFORMACIÓN PARA EL PARTICIPANTE 1.- Introducción Una tarea de tradicional importancia para los Contadores ha sido la correcta aplicación

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA COMISIÓN CON POTESTAD LEGISLATIVA PLENA PRIMERA

DE LA REPÚBLICA DE COSTA RICA COMISIÓN CON POTESTAD MODIFICACIÓN DEL CÓDIGO PENAL, LEY N.º 4573, Y LA LEY CONTRA LA CORRUPCIÓN Y EL ENRIQUECIMIENTO ILÍCITO, N.º 8422 DECRETO LEGISLATIVO N.º 8630 EXPEDIENTE

DE LA REPÚBLICA DE COSTA RICA COMISIÓN CON POTESTAD MODIFICACIÓN DEL CÓDIGO PENAL, LEY N.º 4573, Y LA LEY CONTRA LA CORRUPCIÓN Y EL ENRIQUECIMIENTO ILÍCITO, N.º 8422 DECRETO LEGISLATIVO N.º 8630 EXPEDIENTE

7) Los tributos tienen una finalidad: a) Económica. b) Social. c) Socioeconómica. d) Ninguna es correcta.

Los tributos tienen una finalidad: a) Económica. b) Social. c) Socioeconómica. d) Ninguna es correcta.") Ud 4 1) Las sanciones tributarias se graduarán conforme a los siguientes criterios: a) Comisión repetida de infracciones tributarias. b) Perjuicio económico para la Hacienda Pública. c) Acuerdo o conformidad

Ud 4 1) Las sanciones tributarias se graduarán conforme a los siguientes criterios: a) Comisión repetida de infracciones tributarias. b) Perjuicio económico para la Hacienda Pública. c) Acuerdo o conformidad

Los Municipios y el ISSEMyM Abril 2016

Los Municipios y el ISSEMyM Abril 2016 Contribuciones de Seguridad Social Marco Jurídico Definición Sujetos Carácter Fiscal Créditos Fiscales Nacimiento Determinación Fecha de Pago Forma de Pago Aplicación

Los Municipios y el ISSEMyM Abril 2016 Contribuciones de Seguridad Social Marco Jurídico Definición Sujetos Carácter Fiscal Créditos Fiscales Nacimiento Determinación Fecha de Pago Forma de Pago Aplicación

RETENCIONES MARCO NORMATIVO

RETENCIONES MARCO NORMATIVO 1) Ley 843 Titulo II, III y VI 2) Decretos Supremos 21531, 3) Decretos Supremos 21532, 4) Decretos Supremos 24051 5) Resolución Administrativa 05 0040-99 6) Resolución Administrativa

RETENCIONES MARCO NORMATIVO 1) Ley 843 Titulo II, III y VI 2) Decretos Supremos 21531, 3) Decretos Supremos 21532, 4) Decretos Supremos 24051 5) Resolución Administrativa 05 0040-99 6) Resolución Administrativa

FUNCIONES Y ATRIBUCIONES DEL DEPARTAMENTO DE CATASTRO.

FUNCIONES Y ATRIBUCIONES DEL DEPARTAMENTO DE CATASTRO. Las funciones del Departamento de Catastro son: a) Recolectar, registrar y actualizar la información de los propietarios, inmuebles y empresas para

FUNCIONES Y ATRIBUCIONES DEL DEPARTAMENTO DE CATASTRO. Las funciones del Departamento de Catastro son: a) Recolectar, registrar y actualizar la información de los propietarios, inmuebles y empresas para

DECRETO EJECUTIVO N.XXXXXXX EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

DECRETO EJECUTIVO N.XXXXXXX EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140 incisos 3) y 18) y 146 de la Constitución Política;

DECRETO EJECUTIVO N.XXXXXXX EL PRESIDENTE DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en las atribuciones que les confieren los artículos 140 incisos 3) y 18) y 146 de la Constitución Política;

PROPUESTA DE SERVICIOS DEBER FORMAL: INSCRIPCIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS)

") PROPUESTA DE SERVICIOS DEBER FORMAL: INSCRIPCIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS) Nos es grato presentarle y hacerle entrega formal a través de este documento, la propuesta para

PROPUESTA DE SERVICIOS DEBER FORMAL: INSCRIPCIÓN ANTE EL INSTITUTO VENEZOLANO DE LOS SEGUROS SOCIALES (IVSS) Nos es grato presentarle y hacerle entrega formal a través de este documento, la propuesta para

Delitos Tributarios en Nicaragua.

Delitos Tributarios en Nicaragua. Temario: La Defraudación Tributaria. Autoridades involucradas en la integración del delito. Probables responsables de delitos tributarios. Delitos Graves y no Graves.

Delitos Tributarios en Nicaragua. Temario: La Defraudación Tributaria. Autoridades involucradas en la integración del delito. Probables responsables de delitos tributarios. Delitos Graves y no Graves.

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES Actualización de Multas Se incluye la actualización aplicable a multas establecidas en la Ley Aduanera, al adicionarse un sexto párrafo al

CÓDIGO FISCAL DE LA FEDERACIÓN INFRACCIONES Y DELITOS FISCALES Actualización de Multas Se incluye la actualización aplicable a multas establecidas en la Ley Aduanera, al adicionarse un sexto párrafo al

Módulo I. Introducción a la Educación Fiscal Unidad 2. El SII como institución del Estado. Clase 4. Derechos y deberes de los contribuyentes.

Objetivos Conceptos Objetivo General Conocer y valorar los derechos de los contribuyentes Objetivos Específicos Conocer los deberes y derechos de los contribuyentes en el contexto del SII. Comprender las

Objetivos Conceptos Objetivo General Conocer y valorar los derechos de los contribuyentes Objetivos Específicos Conocer los deberes y derechos de los contribuyentes en el contexto del SII. Comprender las

Ley Orgánica 12/1995, de 12 de diciembre, de Represión del Contrabando. TÍTULO II. INFRACCIONES ADMINISTRATIVAS DE CONTRABANDO.

Ley Orgánica 12/1995, de 12 de diciembre 1 Ley Orgánica 12/1995, de 12 de diciembre, de Represión del Contrabando. TÍTULO II. INFRACCIONES ADMINISTRATIVAS DE CONTRABANDO. Artículo 11. Tipificación de las

Ley Orgánica 12/1995, de 12 de diciembre 1 Ley Orgánica 12/1995, de 12 de diciembre, de Represión del Contrabando. TÍTULO II. INFRACCIONES ADMINISTRATIVAS DE CONTRABANDO. Artículo 11. Tipificación de las

TEMA 12. INFRACCIONES Y SANCIONES TRIBUTARIAS. DELITOS CONTRA LA HACIENDA PÚBLICA.

TEMA 12. INFRACCIONES Y SANCIONES TRIBUTARIAS. DELITOS CONTRA LA HACIENDA PÚBLICA. 1.- Principios constitucionales de la potestad sancionadora. Su aplicación al ámbito tributario. 2.- Derecho penal y derecho

TEMA 12. INFRACCIONES Y SANCIONES TRIBUTARIAS. DELITOS CONTRA LA HACIENDA PÚBLICA. 1.- Principios constitucionales de la potestad sancionadora. Su aplicación al ámbito tributario. 2.- Derecho penal y derecho

INFRACCIONES ADUANERAS DISPOSICIONES GENERALES:

INFRACCIONES ADUANERAS DISPOSICIONES GENERALES: arts. 894 a 946. PRINCIPIOS PROCESALES Y PENALES: arts. 894 a 901. RESPONSABILIDAD: arts. 902 a 910. CONCURSO: arts. 911 a 914. PENAS: arts. 915 a 926. REINCIDENCIA:

INFRACCIONES ADUANERAS DISPOSICIONES GENERALES: arts. 894 a 946. PRINCIPIOS PROCESALES Y PENALES: arts. 894 a 901. RESPONSABILIDAD: arts. 902 a 910. CONCURSO: arts. 911 a 914. PENAS: arts. 915 a 926. REINCIDENCIA:

Curso de Reciclaje para la Preparación del Examen Oficial de Representante Aduanero

Curso de Reciclaje para la Preparación del Examen Oficial de Representante Aduanero Objetivo del curso: El examen de Representante Aduanero está próximo a realizarse, por tal motivo creamos un curso especial

Curso de Reciclaje para la Preparación del Examen Oficial de Representante Aduanero Objetivo del curso: El examen de Representante Aduanero está próximo a realizarse, por tal motivo creamos un curso especial

RÉGIMEN PENAL TRIBUTARIO Y PREVISIONAL

MARIANO HERNÁN BORINSKY JUAN PEDRO GALVÁN GREENWAY JAVIER LÓPEZ BISCAYART PABLO NICOLÁS TURANO. I 1S fmr ' I, I,/ RÉGIMEN PENAL TRIBUTARIO Y PREVISIONAL Ley 24.769 con las reformas de la ley 26.735 RUBINZAL

MARIANO HERNÁN BORINSKY JUAN PEDRO GALVÁN GREENWAY JAVIER LÓPEZ BISCAYART PABLO NICOLÁS TURANO. I 1S fmr ' I, I,/ RÉGIMEN PENAL TRIBUTARIO Y PREVISIONAL Ley 24.769 con las reformas de la ley 26.735 RUBINZAL

Provincia de Buenos Aires

Provincia de Buenos Aires INGRESOS BRUTOS SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RECAUDACIÓN A PARTIR DEL 2015 Twitter: @contactoalaniz I - INTRODUCCIÓN En cada año el tema toma especial relevancia.

Provincia de Buenos Aires INGRESOS BRUTOS SUJETOS OBLIGADOS A ACTUAR COMO AGENTES DE RECAUDACIÓN A PARTIR DEL 2015 Twitter: @contactoalaniz I - INTRODUCCIÓN En cada año el tema toma especial relevancia.

OFICIO N DIAN

OFICIO N 012392 30-04-2015 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D. C. 100208221-000603 Ref: Radicado 100010113 del 07/04/2015 Tema: Impuesto sobre la renta y complementario. Descriptores:

OFICIO N 012392 30-04-2015 DIAN Subdirección de Gestión Normativa y Doctrina Bogotá, D. C. 100208221-000603 Ref: Radicado 100010113 del 07/04/2015 Tema: Impuesto sobre la renta y complementario. Descriptores:

LEY 40/1979, DE 10 DE DICIEMRE, SOBRE RÉGIMEN JURÍDICO DE CONTROL DE CAMBIOS

LEY 40/1979, DE 10 DE DICIEMRE, SOBRE RÉGIMEN JURÍDICO DE CONTROL DE CAMBIOS FICHA RESUMEN... 2 CAPITULO II.-Delitos monetarios... 2 (Este Capítulo es el único vigente y ha sido modificado por L OR 10/1983)

LEY 40/1979, DE 10 DE DICIEMRE, SOBRE RÉGIMEN JURÍDICO DE CONTROL DE CAMBIOS FICHA RESUMEN... 2 CAPITULO II.-Delitos monetarios... 2 (Este Capítulo es el único vigente y ha sido modificado por L OR 10/1983)

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE BIENES INMUEBLES Artículo 1º.- Hecho imponible. 1. El Impuesto sobre Bienes Inmuebles es un tributo directo de carácter real, cuyo hecho imponible lo constituye

O R D E N A N Z A Núm. 20

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 20 SERVICIO DE ALCANTARILLADO Aprobada en Pleno el 30 de diciembre de 1999. Publicada en el BOCM

A Y U N T A M I E N T O D E L A V I L L A D E R A S C A F R I A (MADRID) Año 2000 O R D E N A N Z A Núm. 20 SERVICIO DE ALCANTARILLADO Aprobada en Pleno el 30 de diciembre de 1999. Publicada en el BOCM

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Derechos de los Contribuyentes y Otros Obligados Tributarios en el Proceso Administrativo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Derechos de los Contribuyentes y Otros Obligados Tributarios en el Proceso Administrativo

PROVINCIA DE BUENOS AIRES

Buenos Aires, 13 de Diciembre de 2012 Nº 62 PROVINCIA DE BUENOS AIRES MODIFICACIONES AL CÓDIGO FISCAL (PARTE GENERAL) PARA EL AÑO 2013 A través de la ley impositiva Nº 14.394 se produjeron modificaciones

Buenos Aires, 13 de Diciembre de 2012 Nº 62 PROVINCIA DE BUENOS AIRES MODIFICACIONES AL CÓDIGO FISCAL (PARTE GENERAL) PARA EL AÑO 2013 A través de la ley impositiva Nº 14.394 se produjeron modificaciones

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

MEMORANDUM URUGUAY. Cambios Impositivos incluidos en el Proyecto de Ley de Presupuesto

MEMORANDUM URUGUAY Cambios Impositivos incluidos en el Proyecto de Ley de Presupuesto 1. Introducción 2. Modificaciones relativas a las facultades de la DGI 3. Modificaciones relativas a Zonas Francas

MEMORANDUM URUGUAY Cambios Impositivos incluidos en el Proyecto de Ley de Presupuesto 1. Introducción 2. Modificaciones relativas a las facultades de la DGI 3. Modificaciones relativas a Zonas Francas