FORMULARIOS E INSTRUCTIVOS PARA LA FORMULACION PRESUPUESTARIA MUNICIPAL

|

|

|

- Ramón Contreras Roldán

- hace 7 años

- Vistas:

Transcripción

1 FORMULARIOS E INSTRUCTIVOS PARA LA FORMULACION PRESUPUESTARIA MUNICIPAL Santo Domingo, D.N. Julio 2011

2 CONTENIDO I N D I C E Página CAPITULO I.- DEFINICIONES Y CONCEPTOS...1 CAPITULO II.-FORMULARIOS E INSTRUCTIVOS FORM.No.FP-01 Misión y Visión 10 FORM.No.FP-02 presupuesto de Ingresos...12 FORM.No.FP-03 Estructura Programática Presupuestaria. 15 FORM.No.FP-04 Descripción y Metas de los Programas.18 FORM.No.FP-05 Detalle de Presupuesto de Gastos por Actividad. 22 FORM.No.FP-06 Detalle de Servicios Personales.. 27 FORM.No.FP-07 Detalle de las Transferencias Privadas y Públicas...32 FORM.No.FP-08 Programación Económica y Financiera de los Proyectos Obras.36 FORM.No.FP-09 Resumen de Gastos por Programa Objeto, Cuenta y Sub-Cuenta...41 FORM.No.FP-10 Resumen por Destino de Fondo, Programática y Clasificador del Gasto ANEXOS. (Nos 1-6)

3 CAPITULO I DEFINICIONES Y CONCEPTOS

4 Instructivo de Formulación de los Proyectos de Presupuestos Municipales CAPITULO I El presente instructivo contiene los aspectos conceptuales, normativos y procedimentales que han de servir de guía y orientación para la formulación del proyecto de presupuesto de los Organismos Municipales. DEFINICIONES Y CONCEPTOS BASICOS A continuación se presentan las definiciones y conceptos básicos que se utilizan en la Programación presupuestaria, bajo el planteamiento conceptual referido anteriormente. Misión: Es una afirmación que describe la función o tareas básicas y la razón de ser de la institución, la naturaleza de los bienes y servicios que produce, a quien sirve y los principios y valores bajo los que pretende funcionar. Visión: Es una representación que permite visualizar la posición de la institución a futuro a los ojos de los usuarios, empleados y autoridades de Gobierno. Estructura Programática: Es un plan general de clasificación que agrupa diferentes actividades para lograr los objetivos de la institución. La estructura está formada por categorías programáticas que son el conjunto de acciones que requieren autorización de recursos y que constituyen la estructura del presupuesto. 1

5 Categorías programáticas: Las categorías programáticas constituyen la formalización y expresión en el presupuesto, de las acciones presupuestarias. Existen diversas categorías programáticas, según el tipo de producción (terminal o intermedia) que se origina en las acciones presupuestarias. En todos los casos, las categorías programáticas son centros formales de asignación de recursos reales y financieros. Las categorías programáticas utilizadas por las Municipalidades son: Programa, Proyecto, Obra o Actividad. Programa: Es la categoría programática cuya producción es terminal de la red de acciones presupuestarias de una institución. Tiene las siguientes características: Es la categoría programática de mayor nivel en el ámbito de la producción terminal. Expresa la contribución a una política la cual se hace explícita, a su vez en una operación ya que la producción terminal refleja un propósito esencial en la red de acciones presupuestarias que ejecuta una institución. Se conforma por la agregación de categorías programáticas de menor nivel que confluyen al logro de su producción. Proyecto: Es una categoría programática que expresa la creación, ampliación o mejora de un bien de producción durable. Características: Su producción se considera como formación bruta de capital. Esta conformado por un conjunto de actividades (administrativas) y de obras complementarias. Su aporte en la satisfacción de necesidades se concreta solo con la finalización de la construcción, ampliación o mejora. 2

6 Actividad: Se denomina actividad a los procesos contenidos en las acciones presupuestarias cuya producción es intermedia, configurando un centro de gestión productiva al que corresponderá la asignación formal de recursos reales y financieros. Obra: Es la categoría programática de mínimo nivel e indivisible a los propósitos de la asignación formal de recursos, que origina una inversión. Expresa la desagregación de un proyecto en los diversos productos que lo componen, ninguno de los cuales, por sí solo, es condición suficiente para el logro del propósito del proyecto. Apropiaciones no Asignables a Programas: Son aquellas partidas que no forman parte de la producción de ningún programa CODIFICACION DE LAS CATEGORIAS PROGRAMATICAS. CATEGORIA PROGRAMA PROYECTO ACTIVIDADES OBRAS CODIGO 11 a a a a 9999 APROPIACIONES NO ASIGNABLES A PROGRAMAS SE UBICARAN SEGÚN CORRESPONDA EN: * DEUDA PÚBLICA Y OTRAS OPERACIONES FINANCIERAS ** ADMINISTRACION DE CONTRIBUCIONES ESPECIALES *** ADMINISTRACION DE ACTIVOS Y TRANSFERENCIAS

7 *DEUDA PÚBLICA Y OTRAS OPERACIONES FINANCIERAS. (INTERESES Y AMORTIZACIONES), entiéndase como deuda pública las deudas no canceladas dentro del mismo año, es decir, aquellas que pasan de un año a otro. EJEMPLOS: 813- Amortización de préstamos de largo plazo del sector privado Intereses de la deuda interna Comisiones y otros gastos de la deuda pública. **ADMINISTRACION DE CONTRIBUCIONES ESPECIALES. (TRANSFERENCIAS CORRIENTES O DE CAPITAL A INSTITUCIONES O EMPRESAS DEL SECTOR PRIVADO O PERSONAS FISICA). EJEMPLOS: 411- Pensiones y jubilaciones transferencias corrientes a instituciones sin fines de lucro transferencias de capital a instituciones sin fines de lucro. ***ADMINISTRACION DE ACTIVOS Y TRANSFERENCIAS. (TRANSFERENCIAS CORRIENTES O DE CAPITAL A INSTITUCIONES O EMPRESAS DEL SECTOR PÚBLICO, ADEMAS DE LOS ACTIVOS FINANCIEROS). EJEMPLOS: 527- Transferencias de capital a otras instituciones públicas Incremento de caja y banco 742- Incremento de cuentas por cobrar a corto plazo. 4

8 Unidad Responsable: Unidad administrativa responsable en forma total o parcial de la gestión a nivel de una categoría programática. Por tanto, es una unidad administrativa responsable de planificar y utilizar combinadamente recursos para producir bienes y servicios. Meta: Expresa la cantidad de los bienes y servicios terminales que realiza una institución durante un ejercicio presupuestario y cuya producción, concreta y acabada, se pone a disposición de sus usuarios. Este concepto queda reservado exclusivamente para expresar la cantidad de bienes y servicios que se originan en un programa o subprograma. Producción terminal: Expresa el volumen total de producción terminal que se ejecuta durante un ejercicio presupuestario e incluye, por tanto, la producción acabada durante el ejercicio (meta), así como la producción que se encuentra en proceso para los siguientes períodos. Unidad de medida: Es la expresión que sirve de base y permite cuantificar la producción de un bien o servicio. Grupos Ocupacionales: Conjunto de clases y series conexas o complementarias, colocadas bajo una denominación común, por pertenecer a un mismo tipo general de trabajo. 5

9 CLASIFICADORES PRESUPUESTARIOS: Clasificador Institucional: Este es el clasificador que permitirá ordenar las transacciones de gastos de acuerdo con los diferentes niveles institucionales del Sector Público, así como con su desagregación según su estructura administrativa, esto último en el caso de resultar necesario. Esta clasificación deberá posibilitar el establecimiento de la responsabilidad administrativa que tiene cada una de esas unidades administrativas en todo el proceso presupuestario, no solo ante quien jurídicamente aprueba su presupuesto, sino ante la sociedad toda, por la eficacia y la eficiencia con que deben desarrollar su labor. Clasificador de Ingresos: El mismo expresa los distintos conceptos que motivan la recaudación de acuerdo con la naturaleza del acto o hecho que lo genera. Clasificador por Objeto del Gasto: Agrupa las transacciones de gastos en un conjunto de cuentas en forma sistemática y homogénea de acuerdo con la naturaleza del bien o servicio que se esté adquiriendo e incluye las transferencias corrientes y de capital. Clasificador Geográfico: Permitirá, de acuerdo con la distribución territorial que establezca el Sistema Nacional de Planificación e Inversión Pública, clasificar los gastos que ejecuten las instituciones públicas de acuerdo con el espacio territorial donde los mismos se realicen. El Clasificador Funcional: Deberá mostrar hacia qué propósitos generales, económicos y sociales se orienta el gasto público, de acuerdo con las diversas acciones que realiza el Estado. 6

10 Clasificador por Fuentes de Financiamiento: Clasificará el gasto de acuerdo con el origen de su financiamiento, permitiendo conocer qué parte de la producción pública o qué tipo de necesidades públicas son atendidas con cada una de dichas fuentes. Esta clasificación sustituirá a la actual Clasificación por Fondos. Clasificador por Organismo Financiador: Permitirá identificar los organismos internos y externos que, mediante préstamos o donaciones, financian los gastos asociados con las fuentes de financiamiento. 7

11 RELACION ENTRE FUENTES DE FINANCIAMIENTO Y ORGANISMOS FINANCIADORES FUENTES ORGANISMOS DE DESCRIPCION DESCRIPCION FINANCIAMIENTO 10 FINANCIADORES Fondo General ( incluye impuestos y arbitrios municipales ) 100 Tesoro Nacional 30 Fondos Propios 102 Fondos propios Inst. del sector publico 40 Transferencias 100 Tesoro Nacional Inst. del Sector Publico 50 Crédito Interno Ver clasificador - 60 Crédito Externo Ver clasificador - 70 Donaciones Externas Ver clasificador - El Clasificador Programático: se utilizará como resultante del uso de la técnica del presupuesto por programas la cual deberá aplicarse en todos las instituciones del Sector Público. 8

12 CAPITULO II FORMULARIOS E INSTRUCTIVOS 9

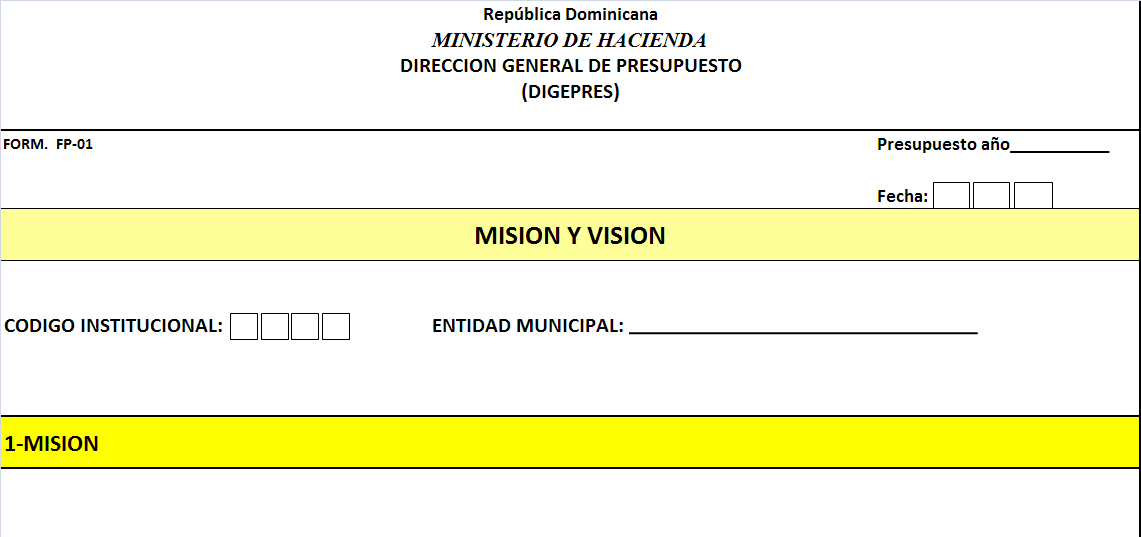

13 CAPITULO II INSTRUCCIONES PARA EL REGISTRO DE LA MISION Y VISION. Código Institucional: Form. Nº FP-01 Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 1- Misión: En esta sección debe describirse en forma clara y precisa la misión que ha sido definida en la base legal del Organismo Municipal correspondiente. 2- Visión: Debe describirse en forma breve la posición en el cual el organismo se visualiza en el Futuro. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

14 11

15 INSTRUCCIONES PARA EL REGISTRO DEL PRESUPUESTO DE INGRESOS. Form. Nº FP-02. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 1 -Clasificador de ingresos: Se deben identificar los códigos de los ingresos que tiene previsto obtener la institución durante el año a presupuestar. Esta clasificación debe realizarse conforme al Clasificador Presupuestario de Ingresos. 2- Denominación: En este espacio se especifica el concepto de los ingresos que les corresponde al grupo, sub-grupo, cuenta, auxiliar y sub-auxiliar conforme al Clasificador Presupuestario. 12

16 3- Fuente de financiamiento: En estos espacios se deben registrar los códigos de las fuentes de financiamiento conforme al Clasificador Presupuestario. 4- Organismo Financiador: Se registra el código correspondiente al Organismo Financiador conforme al clasificador presupuestario. 5- Presupuesto Original año Actual: En este espacio deben registrarse los montos por cada grupo, sub-grupo y cuenta totalizando a nivel de grupo y total general del presupuesto inicial de ingresos, correspondiente al ejercicio vigente. 6- Ejecución Estimada año actual: En este espacio deben registrarse los montos de ejecución estimada del ejercicio actual, por cada grupo, sub-grupo, cuenta, auxiliar y sub-auxiliar del ingreso. Esta estimación surge de tomar el acumulado de los ingresos percibidos al corte de un mes determinado y dividirlo por el numero de meses acumulados, el resultado de esta operación multiplicarlo por los meses restantes del año que se está proyectando, finalmente a este resultado se le suma el acumulado de los ingresos percibidos EJEMPLO: De enero a julio del año 2011 el Ayuntamiento xxx a percibido por concepto de corte de arboles la suma de RD$ 80, ( 7 meses de ingresos percibidos por este concepto ) 13

17 Para proyectar el percibido del año efectuó la siguiente operación 80,000/7 meses = 11, este resultado es el que multiplico por los meses restantes del año que son los meses de agosto- diciembre ( 5 meses ) es decir 11, x 5 meses = 57, finalmente a este resultado le sumamos el acumulado de los ingresos percibidos de enero a julio que son los 80,000. Teniendo entonces la siguiente operación. Ejecutado Enero Julio = 80, mas Proyección Agosto Diciembre = 57, TOTAL PROYECCION 137, Otra forma de proyectar en el caso de un ingreso que sea recurrente seria multiplicar el último mes percibido por 12 meses 7- Presupuestado año siguiente: En estos espacios deben registrarse los montos proyectados para el año que se está presupuestando. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

18 15

19 INSTRUCCIONES PARA EL REGISTRO DE LA ESTRUCTURA PROGRAMÁTICA PRESUPUESTARIA. Form. Nº FP-03. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Ubicación Geográfica: Es el número que identifica el código geográfico de conformidad con el Manual de Clasificadores Presupuestarios. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 16

20 (1 a 4)- Categoría Programática: En estos espacios se registran los códigos, según sea el caso de la estructura programática que ha definido la institución para la formulación del presupuesto de gasto. 5- Código SNIP. Se aplicará a todas las categorías programáticas que hayan sido priorizadas y numeradas como Proyectos por la Dirección General de Inversión Pública, sin importar el nombre y tipo de categoría programática con que se incorpore a la estructura que se registra en el presente formulario. Este código cada municipio lo tendrá a su disposición en el momento en que las municipalidades estén en condiciones optimas para registrar sus proyectos de inversión en el MINISTERIO DE INVERSION PUBLICA. 6- Función: Número que identifica las funciones de conformidad con el Manual de Clasificadores Presupuestarios. PARA QUE SE GASTA 7- Denominación de la Estructura Programática: En este espacio debe describirse en forma clara el nombre asignado a la categoría programática correspondiente. Ejemplo: Programa I - Representación, Normas y Políticas de la Gestión. 8- Unidad Responsable: Debe registrarse el área de la institución responsable de la aplicación del programa, proyecto o actividad. 17

21 Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

22 19

23 INSTRUCCIONES PARA EL REGISTRO DE LA DESCRIPCION Y METAS DE LOS PROGRAMAS. Form. Nº FP-04 Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Programa: Se registra el número que le corresponde al programa conforme a la estructura programática presupuestaria definida por el Ayuntamiento o Junta de Distrito Municipal y aprobada por la para el año en curso. Denominación: Se consigna el nombre del programa presupuestario correspondiente. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 20

24 1- Descripción del programa: En este espacio se debe realizar una descripción del programa que indique en forma clara y concisa su producción o servicios, así como su contribución al logro de la política municipal. Como característica, esta categoría programática es el reflejo en síntesis, del plan de acción a desarrollar, que permita una justificación de los recursos requeridos por el organismo. 2. Cuadro de Metas y Producción Terminal en Proceso: Metas: Se debe colocar la denominación de la meta, la cual constituye la cuantificación de los bienes y servicios terminales acabados que producirá el organismo durante el ejercicio presupuestario que se está programando. Producción Terminal en Proceso: Colocar la denominación de la Producción Terminal en Proceso, es decir, aquella parte de la Producción Terminal (la que contribuye directamente a satisfacer las necesidades de la Población, a la vez que caracteriza y justifica la existencia de la institución) que, al cierre del ejercicio, no estará totalmente acabada, por lo cual no formará parte de las metas del año, pero habrá requerido del empleo de apropiaciones para ser generada. Unidad de Medida: Indique la o las unidades de medida en que se expresan las metas y/o la producción terminal en proceso. Dichas unidades deben servir de base para cuantificar la producción de los bienes o servicios que conforman la producción terminal del organismo. Estimado Año Actual: Anote la cuantificación de cada una de las unidades de medida de las metas y producciones terminales en proceso, estimadas para el ejercicio vigente. 21

25 Presupuestado año siguiente: Anote, la cuantificación de cada una de las unidades de medida de las metas y producciones programadas para el año que se presupuesta. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

26 23

27 INSTRUCCIONES PARA EL DETALLE DE PRESUPUESTO DE GASTOS POR ACTIVIDAD. Form. Nº FP-05. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Programa: Se registra el número que le corresponde al programa conforme a la estructura programática presupuestaria definida por la institución y aprobada por la Dirección General de Presupuesto para el año en curso. Denominación: Se consigna el nombre del programa presupuestario correspondiente. 24

28 Proyecto: Se registra el número que corresponde al proyecto conforme a la estructura programática del año en curso. Denominación: Se consigna el nombre del proyecto correspondiente. Actividad /Obra: Número que corresponde a la actividad u obra, según a la estructura programática definida por la institución para el año en curso. Denominación: Se consigna el nombre de la actividad u obra presupuestaria correspondiente. Código SNIP. Se aplicará a todas las categorías programáticas que hayan sido priorizadas y numeradas como obras por la Dirección General de Inversión Pública. Este código cada municipio lo tendrá a su disposición en el momento en que las municipalidades estén en condiciones optimas para registrar sus proyectos de inversión en el MINISTERIO DE INVERSION PUBLICA. Función: Número que identifica las funciones de conformidad con el manual de clasificadores presupuestario. PARA QUE SE GASTA 25

29 Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 1 - Clasificador del Gasto: Este espacio está estructurado en cuatro niveles (objeto, cuenta, sub-cuenta y auxiliar), los cuales identifican los códigos de los gastos que tiene previsto realizar la institución. Esta clasificación debe realizarse conforme al clasificador presupuestario del gasto. 2- Denominación del Gasto: En este espacio se especifica el concepto de los gastos que corresponden al objeto, cuenta, sub-cuenta y auxiliar conforme al clasificador presupuestario. 3- Fuente de financiamiento: En estos espacios se deben registrar los códigos de las fuentes de financiamiento conforme al clasificador presupuestario. 4- Organismo Financiador: Se registra el código correspondiente al Organismo Financiador conforme al Clasificador Presupuestario. 26

30 5-Destino de Fondo: En esta columna se codificará a nivel de sub- cuenta cada gasto de acuerdo a los porcentajes que establece el artículo 21 de la ley ; Esta codificación se realizará tomando en cuenta la letra inicial de cada destino del gasto, es decir: P) PERSONAL S) SERVICIOS MUNICIPALES I) INVERSION E) EDUCACION, GÉNERO Y SALUD 6- Presupuesto Original Año Actual: En este espacio deben registrarse los montos por objeto, cuenta, sub-cuenta y auxiliares totalizando a nivel de objeto y total general del presupuesto original de gastos, correspondiente al ejercicio vigente. 6- Ejecución Estimada año actual: En este espacio deben registrarse los montos de ejecución estimadas del ejercicio actual, por cada objeto, cuenta, sub-cuenta y auxiliar. Esta estimación surge de tomar el acumulado de los gastos ejecutados al corte de un mes determinado y dividirlo por el numero de meses ejecutados, el resultado de esta operación multiplicarlo por los meses restantes del año que se está proyectando, finalmente a este resultado se le suma el acumulado de los gastos ejecutados. EJEMPLO: De enero a julio del año 2011 el Ayuntamiento xxx a ejecuto por concepto de compra de MATERIALES DE LIMPEZA el monto de RD$ 35, ( 7 meses de ejecución ) Para proyectar lo ejecutado del año efectuó la siguiente operación 27

31 35,000/7 meses = 5,000 este resultado es el que multiplico por los meses restantes del año que son los meses de agosto- diciembre ( 5 meses ) es decir 5,000 x 5 meses =25,000 finalmente a este resultado le sumamos el acumulado de lo ejecutado de enero a julio que son los 35,000. Teniendo entonces la siguiente operación. Ejecutado Enero Julio = 35, mas Proyección Agosto Diciembre = 25, TOTAL PROYECCION 60, Otra forma de proyectar en el caso de un gasto que sea recurrente seria multiplicar el último mes ejecutado por 12 meses 7- Presupuestado año siguiente: En estos espacios deben registrarse los montos proyectados para el año que se está presupuestando. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley NOTA: ESTE FORMULARIO CUENTA CON 6 ANEXOS, PARA FACILITAR EL PROCESO DE RECOLECCION Y ORGANIZACIÓN DE INFORMACION NECESARIA PARA SU CORRECTO LLENADO. 28

32 29

33 INSTRUCCIONES PARA EL DETALLE DE SERVICIOS PERSONALES. Form. Nº FP-06 Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Programa: Se registra el número que le corresponde al programa conforme a la estructura programática presupuestaria definida por el Ayuntamiento o Junta de Distrito Municipal y aprobada por la para el año en curso. 30

34 Denominación: Se consigna el nombre del programa presupuestario correspondiente. Proyecto: Se registra el número que corresponde al proyecto conforme a la estructura programática del año en curso. Denominación: Se consigna el nombre del proyecto correspondiente. Actividad /Obra: Número que corresponde a la actividad u obra, según la estructura programática definida por la institución para el año en curso. Denominación: Se consigna el nombre de la actividad u obra presupuestaria correspondiente. Clasificador del gasto: En estos espacios se debe registrar el código correspondiente al objeto, cuenta y subcuenta de gastos de personal, conforme al clasificador presupuestario del gasto. Presupuesto Año: Presupuesto del año que se está formulando. 31

35 Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. Cargos según grupos ocupacionales: En este espacio se registra la posición que ocupa la persona dentro de los grupos ocupacionales de la institución en el presupuesto del año vigente. Este formulario no podrá ser completado hasta que las municipalidades no agoten el proceso de clasificación de cargos efectuado por el MINISTERIO DE ADMINISTRACION PUBLICA. ( MAP ) I-Servicios Generales: II- Apoyo Administrativo: III-Técnicos: IV-Profesionales: V-Dirección y Supervisión: Cargos Típicos: 1-Número de Cargos: Se registra la cantidad de cargos homogéneos, sueldos iguales en el presupuesto del año vigente. 32

36 2- Sueldo Mensual: En este espacio se registra el total del salario mensual devengado de acuerdo a grupos de cargos iguales con igual salario. 3- Sueldo Anual: En este espacio se registra el salario anual según el número de cargos es decir la columna 3= a la columna 2 x 12 meses. 4- Número de Cargos: En este espacio debe registrarse el total de cargos solicitados para el año que se está formulando. 5- Sueldo Mensual: En esta columna debe registrarse el salario mensual recomendados para el año que se está formulando. por grupo de cargos 6- Salario anual: En esta columna debe registrarse el total del salario anual recomendado para el año siguiente según cantidad personas, es decir la columna 6= a la columna 5 x 12 meses. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

37 34

38 INSTRUCCIONES PARA EL DETALLE DE LAS TRANSFERENCIAS PRIVADAS Y PÚBLICAS QUE OTORGAN LOS MUNICIPIOS. Form. Nº FP-07. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Programa: Se registra el número que le corresponde al programa conforme a la estructura programática presupuestaria definida por la institución para el año en curso. (Tener en cuenta que las transferencias privadas a instituciones se presupuestarán en el programa 98 (Administración de Contribuciones Especiales) y las públicas en el programa 99 (Administración de Activos, Pasivos y Transferencias. Este formulario debe ser llenado por programa, es decir uno para el programa 98 y otro para el programa

39 Denominación: Se consigna el nombre del programa presupuestario correspondiente. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. (1 a 4)- Clasificación del gasto: Este espacio esta estructurado en tres niveles principales y uno de detalle, los cuales identifican los códigos de los gastos que tiene previsto obtener la institución. Esta clasificación debe realizarse conforme al clasificador presupuestario del gasto. 5- Código de la Entidad Receptora: Se registra el número de la entidad receptora correspondiente a la institución que recibe la transferencia. 36

40 TRANSFERENCIAS CORRIENTES A INSTITUCIONES SIN FINES DE LUCRO ( CTA -426 ) ENTIDAD RECEPTORA AREA INSTITUCIONAL ( SECTOR ) 9991 INSTITUCIONES DEL AREA DE SALUD 9992 INSTITUCIONES DEL AREA DE EDUCACION 9993 INSTITUCIONES DEL AREA DE DEPORTES 9994 INSTITUCIONES DEL AREA DE CULTURA 9995 INSTITUCIONES DEL AREA DE MEDIO AMBIENTE 9997 INSTITUCIONES DEL AREA DE AGRICULTURA 9998 INSTITUCIONES DEL AREA DE ASISTENCIA SOCIAL 9999 INSTITUCIONES DEL AREA DE JUSTICIA TRANSFERENCIAS CORRIENTES A OTRAS INSTITUCIONES PUBLICAS ( CTA -437 ) ENTIDAD RECEPTORA INSTITUCION 2031 CUERPO DE BOMBEROS DEL INTERIOR 2088 CUERPO DE BOMBEROS SANTO DOMINGO, D.N CUERPO DE BOMBEROS SANTO DOMINGO, OESTE 2090 CUERPO DE BOMBEROS SANTO DOMINGO, NORTE 2091 CUERPO DE BOMBEROS SANTO DOMINGO, ESTE 2092 CUERPO DE BOMBEROS DE BOCA CHICA 2172 CUERPO DE BOMBEROS DE LOS ALCARRIZOS 2173 CUERPO DE BOMBEROS DE PEDRO BRAND 2174 CUERPO DE BOMBEROS DE SAN LUIS 2177 CUERPO DE BOMBEROS DE GUERRA 2231 CUERPO DE BOMBEROS DE LA VICTORIA 6- Entidad que recibe la Transferencia: En este espacio deben registrarse el nombre de la institución a la cual se le otorga la transferencia durante el año actual y la recomendada para el presupuesto del año siguiente. 37

41 (7) y (8)- Presupuesto año actual: En estos espacios deben registrarse el monto de las transferencias Públicas o privadas otorgadas a cada una de las instituciones por mes totalizadas por año. (9) y (10)- Presupuesto año siguiente: En estos espacios deben registrarse el monto de las transferencias recomendadas a cada una de las instituciones por mes totalizadas por año. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

42 39

43 PROGRAMACION ECONOMICA Y FINANCIERA DE LOS PROYECTOS Y OBRAS Form. Nº FP-08. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Programa: Se registra el número que le corresponde al programa conforme a la estructura programática presupuestaria definida por la institución, y aprobada por la Dirección General de Presupuesto para el año en curso. Denominación: Se consigna el nombre del programa presupuestario correspondiente. 40

44 Ubicación Geográfica: Es el número que identifica el código geográfico de conformidad con el Manual de Clasificadores Presupuestarios. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 1-Numere los proyectos a partir del 01, de acuerdo a la Estructura Programática definida para los Ayuntamientos. 2-Numere las obras a partir del 0051, de acuerdo a la estructura Programática definida para los Ayuntamientos. 3-Coloque el número que identifica a la Obra en el Sistema Nacional de Inversión Pública. (Código SNIP). Este código cada municipio lo tendrá a su disposición en el momento en que las municipalidades estén en condiciones optimas para registrar sus proyectos de inversión en el MINISTERIO DE INVERSION PUBLICA. 4-Denominación de las Obras: Escriba el nombre asignado a cada obra, procurando una identificación concreta y suficiente de la misma. 41

45 5- Modalidad del Contrato: Coloque (1) cuando la obra se realice por administración directa y (2) cuando sea construida por administración indirecta o de terceros. 6- Presupuesto Participativo: Coloque una equis x si le obra esta contemplada en el Presupuesto Participativo Municipal. 7.- Costo Total (Pesos): Registre el costo total actualizado de cada una de las obras que integran el proyecto, anotando, el monto en moneda nacional. 8.- Costo Total (moneda extranjera): Registre el costo total actualizado de cada una de las obras que integran el proyecto en moneda extranjera, (La moneda extranjera se expresará en pesos, a la tasa oficial TIPO COMPRADOR establecida por el Banco Central de la República Dominicana). Al momento de estar realizando la formulación (Utilizar esta columna en el caso de que el proyecto sea realizado por donaciones en moneda extranjera). 9.- Costo Total (Total).- Registre la suma de los montos de las columnas Siete (7) y Ocho (8). 10.-Ejecucion Obra Años Anteriores: Anote el valor de la ejecución acumulada de los años anteriores. 42

46 11.-Proyeccion Obra Año Actual: Anote el valor, a precios actuales, de la ejecución acumulada al mes que este trabajando y la proyección de los meses restantes de la obra estimada al 31/12 del año en ejecución. Esta estimación surge de tomar el acumulado de los gastos ejecutados al corte de un mes determinado y dividirlo por el numero de meses ejecutados, el resultado de esta operación multiplicarlo por los meses restantes del año que se está proyectando, finalmente a este resultado se le suma el acumulado de los gastos ejecutados. EJEMPLO: De enero a julio del año 2011 el Ayuntamiento xxx a ejecuto en una obra llamada CONSTRUCCION DE ACERAS Y CONTENES DEL PINALITO el monto de RD$ 350, ( 7 meses de ejecución ) Para proyectar lo ejecutado del año efectuó la siguiente operación 350,000/7 meses = 50,000 este resultado es el que multiplico por los meses restantes del año que son los meses de agosto- diciembre ( 5 meses ) es decir 50,000 x 5 meses =250,000 finalmente a este resultado le sumamos el acumulado de lo ejecutado de enero a julio que son los 350,000. Teniendo entonces la siguiente operación. Ejecutado Enero Julio = 350, mas Proyección Agosto Diciembre = 250, TOTAL PROYECCION 600,

47 12.- Presupuesto Financiero para el año siguiente (Pesos): Informe los montos de la programación de las obras para el año presupuestando, en moneda nacional. que se está 13.- Presupuesto Financiero para el año siguiente (Moneda Extranjera): Informe los montos de la programación de las obras para el año que se está presupuestando, (La moneda extranjera se expresará en pesos, a la tasa oficial establecida por el Banco Central de la República Dominicana). (Utilizar esta columna en el caso de que el proyecto sea realizado por donaciones en moneda extranjera) Presupuesto Financiero para el año siguiente (Total): Registre la suma de los montos de las columnas Doce (12) y Trece (13). (15-16 y 17-18) y Programación resto de años Indique los montos proyectados para los años siguientes, si resultare necesario. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

48 45

49 RESUMEN DE GASTOS POR PROGRAMA, OBJETO, CUENTA Y SUB-CUENTA Form. Nº FP-09. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. 46

50 1 - Clasificador del Gasto: Este espacio esta estructurado en cuatro niveles (objeto, cuenta, sub-cuenta y auxiliar), los cuales identifican los códigos de los gastos que tiene previsto realizar la institución. Esta clasificación debe realizarse conforme al clasificador presupuestario del gasto. 2- Denominación del Gasto: En este espacio se especifica el concepto de los gastos que corresponden al objeto, cuenta, sub-cuenta y auxiliar, conforme al clasificador presupuestario. (3-15) Programa: En estas columnas deben registrarse el Presupuesto formulado para el año, agregado por programa a nivel de objeto, cuenta, sub-cuenta y auxiliar. 16-Total General: En esta columna debe registrarse la sumatoria en forma horizontal de todos los programas. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

51 48

52 RESUMEN POR DESTINO DE FONDO, PROGRAMATICA Y CLASIFICADOR DEL GASTO. Form. Nº FP-10. Código Institucional: Número que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente, conforme al Clasificador Institucional. Entidad Municipal: Nombre que identifica al Ayuntamiento o Junta de Distrito Municipal correspondiente. Destino de Fondo: Se colocará la descripción del destino especifico de los fondos tal y como lo establece la Ley en su Artículo % Para gastos de personal. 31% para gastos por servicios municipales. 40% para gastos por obras de infraestructuras, inversión etc. 4% para programas educativos de género y salud. 49

53 Presupuesto Año: Presupuesto del año que se está formulando. Fecha: Día, mes y año en el cual se está elaborando el Presupuesto. (1 a 4)- Categoría Programática: En estos espacios se registran los códigos, según sea el caso de la estructura programática que ha definido la institución para la formulación del presupuesto de gasto. 5-Código SNIP. Se aplicará a todas las categorías programáticas que hayan sido priorizadas y numeradas como Proyectos por la Dirección General de Inversión Pública. Este código cada municipio lo tendrá a su disposición en el momento en que las municipalidades estén en condiciones optimas para registrar sus proyectos de inversión en el MINISTERIO DE INVERSION PUBLICA. (6-9) Clasificador del Gasto: Este espacio está estructurado en cuatro niveles (objeto, cuenta, sub-cuenta y auxiliar), los cuales identifican los códigos de los gastos que tiene previsto realizar la institución. Esta clasificación debe realizarse conforme al clasificador presupuestario del gasto. 10- Denominación del Gasto: En este espacio se especifica el concepto de los gastos que corresponden al objeto, cuenta, sub-cuenta y auxiliar, conforme al Clasificador Presupuestario. 50

54 11- Fuente de financiamiento: En este espacio se debe registrar los códigos de las fuentes de financiamiento conforme al Clasificador Presupuestario. 12- Organismo Financiador: Se registra el código correspondiente al Organismo Financiador conforme al clasificador presupuestario. 13- Presupuesto Original Año Actual: En este espacio deben registrarse los montos por objeto, cuenta, sub-cuenta y auxiliares totalizando a nivel de objeto y total general del presupuesto original de gastos, correspondiente al ejercicio vigente. 14- Ejecución Estimada del año actual: En este espacio deben registrarse el monto de ejecución estimada del ejercicio vigente, por cada objeto, cuenta y sub-cuenta del gasto y por el total general. 15- Presupuesto Formulado: En este espacio deben registrarse los montos presupuestados por objeto, cuenta, subcuenta y auxiliar. Firmas: Elaborado por el Alcalde, Revisado por el Contralor o el Tesorero y Aprobado por el Concejo Municipal o presidente de junta de vocales según corresponda de acuerdo a la ley

55 52

56 A N E X O S 53

57 54

58 55

59 56

60 57

61 58

62 59

MANUAL DE FORMULACIÓN PRESUPUESTARIA (MFP), PARA LAS ENTIDADES MUNICIPALES

, PARA LAS ENTIDADES MUNICIPALES") 1 MANUAL DE FORMULACIÓN PRESUPUESTARIA (MFP), PARA LAS ENTIDADES MUNICIPALES Santo Domingo República Dominicana 2 Índice Contenido Páginas CAPITULO I. Objetivo General, Definiciones y Conceptos.. 2 Clasificadores

1 MANUAL DE FORMULACIÓN PRESUPUESTARIA (MFP), PARA LAS ENTIDADES MUNICIPALES Santo Domingo República Dominicana 2 Índice Contenido Páginas CAPITULO I. Objetivo General, Definiciones y Conceptos.. 2 Clasificadores

FORMULARIOS E INSTRUCTIVOS PARA LA FORMULACION PRESUPUESTARIA MUNICIPAL

Ministerio de Hacienda FORMULARIOS E INSTRUCTIVOS PARA LA FORMULACION PRESUPUESTARIA MUNICIPAL Santo Domingo, D.N. Octubre 2010 1 CONTENIDO I N D I C E Página CAPITULO I.- PROGRAMACION PRESUPUESTARIA...3

Ministerio de Hacienda FORMULARIOS E INSTRUCTIVOS PARA LA FORMULACION PRESUPUESTARIA MUNICIPAL Santo Domingo, D.N. Octubre 2010 1 CONTENIDO I N D I C E Página CAPITULO I.- PROGRAMACION PRESUPUESTARIA...3

Características del Sistema

Sistema Presupuestario Dominicano 1 Características del Sistema El Sistema Presupuestario Dominicano, contiene tres componentes fundamentales, los Ingresos, los Gastos y el Financiamiento. El primero de

Sistema Presupuestario Dominicano 1 Características del Sistema El Sistema Presupuestario Dominicano, contiene tres componentes fundamentales, los Ingresos, los Gastos y el Financiamiento. El primero de

SCG ARMONIZACION CONTABLE SISTEMA DE CONTABILIDAD GUBERNAMENTAL.

SISTEMA DE CONTABILIDAD GUBERNAMENTAL ARMONIZACION CONTABLE www.latorretec.com Armonización Contable y Proceso Presupuestario Plan de Cuentas Postulados Básicos Clasificadores Presupuestarios Estados Financieros

SISTEMA DE CONTABILIDAD GUBERNAMENTAL ARMONIZACION CONTABLE www.latorretec.com Armonización Contable y Proceso Presupuestario Plan de Cuentas Postulados Básicos Clasificadores Presupuestarios Estados Financieros

VI. INSTRUCTIVOS Y FORMULARIOS

VI. INSTRUCTIVOS Y FORMULARIOS A. ASPECTOS GENERALES Los formularios e instructivos que forman parte de este manual han sido preparados para que las instituciones formulen sus anteproyectos de presupuesto

VI. INSTRUCTIVOS Y FORMULARIOS A. ASPECTOS GENERALES Los formularios e instructivos que forman parte de este manual han sido preparados para que las instituciones formulen sus anteproyectos de presupuesto

PERÚ PROCESO PRESUPUESTARIO DEL SECTOR PÚBLICO JULIO CÉSAR REYES NÚÑEZ OGTI MEF

PERÚ PROCESO PRESUPUESTARIO DEL SECTOR PÚBLICO JULIO CÉSAR REYES NÚÑEZ OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL MARCO CONCEPTUAL DEL PROCESO PRESUPUESTARIO Y

PERÚ PROCESO PRESUPUESTARIO DEL SECTOR PÚBLICO JULIO CÉSAR REYES NÚÑEZ OGTI MEF OBJETIVO AL FINALIZAR LA PRESENTE CAPACITACIÓN LOS ASISTENTES CONOCERÁN EL MARCO CONCEPTUAL DEL PROCESO PRESUPUESTARIO Y

SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA Y CONTROL (SIAF-SAG)

") SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA Y CONTROL (SIAF-SAG) SIAF-SAG Guatemala MFP/CGC/Banco Mundial/PNUD JUAN GALI COLL Juan Gali 1 ELEMENTOS TEORICOS Y CONCEPTUALES DEL PRESUPUESTO POR PROGRAMAS

SISTEMA INTEGRADO DE ADMINISTRACION FINANCIERA Y CONTROL (SIAF-SAG) SIAF-SAG Guatemala MFP/CGC/Banco Mundial/PNUD JUAN GALI COLL Juan Gali 1 ELEMENTOS TEORICOS Y CONCEPTUALES DEL PRESUPUESTO POR PROGRAMAS

6. Marco Presupuestario de Mediano Plazo

6. Marco Presupuestario de Mediano Plazo El logro de una efectiva Política Fiscal, es posible por medio de la elaboración e implementación de un Marco Presupuestario de Mediano Plazo, dado que es un instrumento

6. Marco Presupuestario de Mediano Plazo El logro de una efectiva Política Fiscal, es posible por medio de la elaboración e implementación de un Marco Presupuestario de Mediano Plazo, dado que es un instrumento

Glosario de Informe Ejecución Presupuestaria 2013

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

República Dominicana Ministerio de Hacienda DIRECCIÓN GENERAL DE PRESUPUESTO DIGEPRES PROYECTO DE LEY DE MODIFICACIÓN AL PRESUPUESTO GENERAL DEL ESTADO 2011. Santo Domingo, D. N. Diciembre 2011 EL CONGRESO

CONTABILIDAD GUBERNAMENTAL PUBLICACION 21

CONTABILIDAD GUBERNAMENTAL PUBLICACION 21 Uno de los propósitos de la contabilidad gubernamental es emitir información comparable considerando las mismas bases de registro, esta situación en general se

CONTABILIDAD GUBERNAMENTAL PUBLICACION 21 Uno de los propósitos de la contabilidad gubernamental es emitir información comparable considerando las mismas bases de registro, esta situación en general se

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

PRESUPUESTO MUNICIPAL COMO HERRAMIENTA DE UNA GESTIÓN TRANSPARENTE LIC. FLORA ROJAS, Experta en Presupuesto Público Presentación elaborada para la Expodinámica 13, 14 y 15 diciembre 2006. Ciudad de Obligado,

INSTRUCTIVO PARA EL LLENADO DE ESTADOS FINANCIEROS Y ANEXOS SOLICITADOS POR LA CONTADURIA GENERAL DE LA REPÚBLICA (CGR)

") Junio de 2017 Página 1 de 34 INSTRUCTIVO PARA EL LLENADO DE ESTADOS FINANCIEROS Y ANEXOS SOLICITADOS POR LA CONTADURIA GENERAL DE LA REPÚBLICA (CGR) JUNIO DE 2017 Junio de 2017 Página 2 de 34 Índice Objetivo...

Junio de 2017 Página 1 de 34 INSTRUCTIVO PARA EL LLENADO DE ESTADOS FINANCIEROS Y ANEXOS SOLICITADOS POR LA CONTADURIA GENERAL DE LA REPÚBLICA (CGR) JUNIO DE 2017 Junio de 2017 Página 2 de 34 Índice Objetivo...

CONTRALORÍA GENERAL DE LA REPUBLICA

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

República Dominicana CONTRALORÍA GENERAL DE LA REPUBLICA NORMAS Y PROCEDIMIENTOS QUE DEBEN SER TOMADAS EN CUENTA EN EL PROCESO DE REVISION Y APROBACIÓN DE LIBRAMIENTOS DE PAGO Santo Domingo, D.N., Enero

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

ÍNDICE TÍTULO I...1 DISPOSICIONES GENERALES.. 1 Artículo 1. OBJETO Y ALCANCE DEL REGLAMENTO ESPECÍFICO.. 1 Artículo 2. MARCO NORMATIVO. 1 Artículo 3. APROBACIÓN DEL REGLAMENTO ESPECÍFICO 1 Artículo 4.

ÍNDICE TÍTULO I...1 DISPOSICIONES GENERALES.. 1 Artículo 1. OBJETO Y ALCANCE DEL REGLAMENTO ESPECÍFICO.. 1 Artículo 2. MARCO NORMATIVO. 1 Artículo 3. APROBACIÓN DEL REGLAMENTO ESPECÍFICO 1 Artículo 4.

Ministerio de Economía y Finanzas Vice Ministro de Hacienda Dirección Nacional del Tesoro Público GESTIÓN DE TESORERÍA EN EL PERÚ

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

GESTIÓN DE TESORERÍA EN EL PERÚ SISTEMA NACIONAL DE TESORERIA: Definición Constituye uno de los sistemas integrantes de la Administración Financiera del Sector Público que regula la administración de los

GLOSARIO SITIO DEL CIUDADANO

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

GLOSARIO A AIF (Ahorro - Inversión - Financiamiento) Especifica un formato de informe que clasifica los gastos y los recursos por su naturaleza económica, y distintos tipos de resultados de las cuentas

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA 1 Ley SAFCO Sistema de Contabilidad Integrada Art. 12do Ley 1178 Su propósito: Incorporar las transacciones presupuestarias financieras

Contabilidad Gubernamental Integrada MGP. FREDDY ALIENDRE ESPAÑA 1 Ley SAFCO Sistema de Contabilidad Integrada Art. 12do Ley 1178 Su propósito: Incorporar las transacciones presupuestarias financieras

Modificaciones Presupuestarias

Modificaciones Presupuestarias Marzo 2011 Marco Normativo Ley que aprueba el PGE de la Gestión (Ley Financial). Decreto Reglamentario de la Ley Financial. Ley Marco de Autonomías y Descentralización No.

Modificaciones Presupuestarias Marzo 2011 Marco Normativo Ley que aprueba el PGE de la Gestión (Ley Financial). Decreto Reglamentario de la Ley Financial. Ley Marco de Autonomías y Descentralización No.

PRESUPUESTO MUNICIPAL. MGP. Freddy Aliendre España

PRESUPUESTO MUNICIPAL MGP. Freddy Aliendre España 1 Ley SAFCO Sistema de Presupuesto (SDP) Artículo 8vo. Ley 1178 Prever los montos y fuentes de recursos Asignar recursos a los requerimientos de la programación

PRESUPUESTO MUNICIPAL MGP. Freddy Aliendre España 1 Ley SAFCO Sistema de Presupuesto (SDP) Artículo 8vo. Ley 1178 Prever los montos y fuentes de recursos Asignar recursos a los requerimientos de la programación

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

GUÍA PARA ELABORAR EL INFORME DE AVANCE FÍSICO Y FINANCIERO DE ENTIDADES RECEPTORAS DE TRANSFERENCIAS DE RECURSOS PÚBLICOS

GUÍA PARA ELABORAR EL INFORME DE AVANCE FÍSICO Y FINANCIERO DE ENTIDADES RECEPTORAS DE TRANSFERENCIAS DE RECURSOS PÚBLICOS Guatemala, Enero de 2014 1 OBJETIVO DE LA GUÍA Proporcionar el formato para la

GUÍA PARA ELABORAR EL INFORME DE AVANCE FÍSICO Y FINANCIERO DE ENTIDADES RECEPTORAS DE TRANSFERENCIAS DE RECURSOS PÚBLICOS Guatemala, Enero de 2014 1 OBJETIVO DE LA GUÍA Proporcionar el formato para la

ASPECTOS PRÁCTICOS DEL PRESUPUESTO MUNICIPAL. División de Municipalidades

ASPECTOS PRÁCTICOS DEL PRESUPUESTO MUNICIPAL Contenido 1. Generalidades d del Sistema Presupuestario Municipal i 2. Clasificaciones Presupuestarias 2.1. Clasificación por Objeto o Naturaleza 211 2.1.1.

ASPECTOS PRÁCTICOS DEL PRESUPUESTO MUNICIPAL Contenido 1. Generalidades d del Sistema Presupuestario Municipal i 2. Clasificaciones Presupuestarias 2.1. Clasificación por Objeto o Naturaleza 211 2.1.1.

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo

Manual de Cambios Contabilización y Cierre Financiero del 1er Trimestre 2014 Módulo Contable Cliente SIAF Para uso de: Gobiernos Nacionales, Locales, Regionales y Mancomunidades. Versión del Aplicativo

DIRECTRICES DE FORMULACION PRESUPUESTARIA GESTION 2006

DIRECTRICES DE FORMULACION PRESUPUESTARIA GESTION 2006 TITULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Ámbito de Aplicación Las Directrices de Formulación Presupuestaria establecen las disposiciones

DIRECTRICES DE FORMULACION PRESUPUESTARIA GESTION 2006 TITULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Ámbito de Aplicación Las Directrices de Formulación Presupuestaria establecen las disposiciones

SISTEMA DE PRESUPUESTO

Aprobado mediante: Resolución Ministerial 012 de 11 enero 2013 SISTEMA DE PRESUPUESTO REGLAMENTO ESPECÍFICO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El

Aprobado mediante: Resolución Ministerial 012 de 11 enero 2013 SISTEMA DE PRESUPUESTO REGLAMENTO ESPECÍFICO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El

Difusión a la ciudadanía de la ley de ingresos y presupuesto de egresos

MUNICIPIO DE COMONFORT, GTO. ADMINISTRACION 2015-2018 EJERCICIO 2016 Difusión a la ciudadanía de la ley de ingresos y presupuesto de egresos Qué es la ley de Ingresos y cuál es su importancia? La Ley de

MUNICIPIO DE COMONFORT, GTO. ADMINISTRACION 2015-2018 EJERCICIO 2016 Difusión a la ciudadanía de la ley de ingresos y presupuesto de egresos Qué es la ley de Ingresos y cuál es su importancia? La Ley de

INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014 DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS

SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014, DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD

SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014, DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD

FORMULARIOS PARA LA ELABORACIÓN Y SEGUIMIENTO DEL POA Y PRESUPUESTO 2007 INSTRUCTIVO GENERAL DE APLICACION

FORMULARIOS PARA LA ELABORACIÓN Y SEGUIMIENTO DEL POA Y PRESUPUESTO 2007 INSTRUCTIVO GENERAL DE APLICACION I. INTRODUCCIÓN La formulación del resumen del POA requiere del llenado de formularios por Entidades

FORMULARIOS PARA LA ELABORACIÓN Y SEGUIMIENTO DEL POA Y PRESUPUESTO 2007 INSTRUCTIVO GENERAL DE APLICACION I. INTRODUCCIÓN La formulación del resumen del POA requiere del llenado de formularios por Entidades

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

0 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO CONTENIDO TÍTULO I DISPOSICIONES GENERALES... 3 ARTÍCULO 1. OBJETO Y ALCANCE DEL REGLAMENTO ESPECÍFICO... 3 ARTÍCULO 2. MARCO NORMATIVO... 3 ARTÍCULO

0 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO CONTENIDO TÍTULO I DISPOSICIONES GENERALES... 3 ARTÍCULO 1. OBJETO Y ALCANCE DEL REGLAMENTO ESPECÍFICO... 3 ARTÍCULO 2. MARCO NORMATIVO... 3 ARTÍCULO

Presupuesto Participativo Basado en Resultados 2014

Presupuesto Participativo Basado en Resultados 2014 Municipalidad de Santiago de Surco Gerencia de Planeamiento, Presupuesto y Desarrollo Institucional SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto

Presupuesto Participativo Basado en Resultados 2014 Municipalidad de Santiago de Surco Gerencia de Planeamiento, Presupuesto y Desarrollo Institucional SISTEMA NACIONAL DE PRESUPUESTO PUBLICO - Presupuesto

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) GESTION - 2013 LA PAZ BOLIVIA Reglamento Específico del Sistema de Presupuestos 1 I N D I C E TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) GESTION - 2013 LA PAZ BOLIVIA Reglamento Específico del Sistema de Presupuestos 1 I N D I C E TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 38 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de los Fondos en Anticipo dado a las distintas Unidades que conforman la Universidad Simón Bolívar, esto con la finalidad

1 de 38 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para el manejo de los Fondos en Anticipo dado a las distintas Unidades que conforman la Universidad Simón Bolívar, esto con la finalidad

Manual de Usuario Mejoras en el Módulo de Procesos Presupuestario - MPP

Manual de Usuario Mejoras en el Módulo de Procesos Presupuestario - MPP Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 15.03.00 Fecha: 17/04/2015 ÍNDICE 1. INTRODUCCION...

Manual de Usuario Mejoras en el Módulo de Procesos Presupuestario - MPP Para uso de: Gobierno Nacional, Gobiernos Regionales, Locales y Mancomunidades Versión: 15.03.00 Fecha: 17/04/2015 ÍNDICE 1. INTRODUCCION...

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

DIRECTIVA QUE ESTABLECE CRITERIOS Y RESPONSABILIDADES PARA LA ELABORACIÓN DE LA PROGRAMACIÓN MULTIANUAL DE LA INVERSIÓN PÚBLICA Directiva Nº 003-2010-EF/68.01 Artículo 1º.- Objeto La presente Directiva

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

ASPECTOS PRESUPUESTALES DERIVADOS DEL SIGMAVER 1. SISTEMA DE CONTABILIDAD GUBERNAMENTAL. 2. CLASIFICADORES PRESUPUESTARIOS. 3. MÓDULOS DEL SIGMAVER EN APOYO A LA ELABORACIÓN DEL PRESUPUESTO. SISTEMA DE

GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS

GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS INTRODUCCION GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS La presente Guía de Usuario para el Anteproyecto

GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS INTRODUCCION GUÍA DE FORMULACIÓN DE PRESUPUESTO DE INGRESOS La presente Guía de Usuario para el Anteproyecto

Seleccione, mediante un clic la carpeta Presupuesto de Gasto, Automáticamente se desplegará las sub -opciones del mismo. Observe:

1 de 13 Paso III Seleccione, mediante un clic la carpeta Presupuesto de Gasto, Automáticamente se desplegará las sub -opciones del mismo. Observe: Estas opciones permiten al usuario crear las cuentas presupuestarias

1 de 13 Paso III Seleccione, mediante un clic la carpeta Presupuesto de Gasto, Automáticamente se desplegará las sub -opciones del mismo. Observe: Estas opciones permiten al usuario crear las cuentas presupuestarias

Tesorería Nacional. V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería

República Dominicana Ministerio de Hacienda Tesorería Nacional V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería Alberto

República Dominicana Ministerio de Hacienda Tesorería Nacional V Seminario Latinoamericano sobre Gestión de Tesorerías Públicas Programación y Ejecución Presupuestal en la Gestión de Tesorería Alberto

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica La Junta Directiva del Colegio de Contadores Privados de Costa Rica considerando

Reglamento de Modificaciones Presupuestarias y Presupuestos Extraordinarios del Colegio de Contadores Privados de Costa Rica La Junta Directiva del Colegio de Contadores Privados de Costa Rica considerando

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera El Diplomado de Alta Especializacion en el Sistema Integrado de Administración Financiera SIAF, es un programa de

Diplomado de Alta Especialización en el Sistema Integrado de Administración Financiera El Diplomado de Alta Especializacion en el Sistema Integrado de Administración Financiera SIAF, es un programa de

Proyecciones y Resultados de Ingresos y Egresos - LDF. NOMBRE DEL MUNICIPIO (a) Proyecciones de Ingresos LDF

Proyecciones de Ingresos LDF") PROCEDIMIENTO PARA LA PRESENTACION DE LAS PROYECCIONES FINANCIERAS A OCUPAR POR PARTE DE LOS MUNICIPIOS CON POBLACIÓN MENOR A 200,000 HABITANTES, PARA SUS PROYECTOS DE INICIATIVA DE LEY DE INGRESOS Y PRESUPUESTO

PROCEDIMIENTO PARA LA PRESENTACION DE LAS PROYECCIONES FINANCIERAS A OCUPAR POR PARTE DE LOS MUNICIPIOS CON POBLACIÓN MENOR A 200,000 HABITANTES, PARA SUS PROYECTOS DE INICIATIVA DE LEY DE INGRESOS Y PRESUPUESTO

REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA. Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012

Marzo de 2012") REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012 REGLAS FISCALES: Definición: En sentido amplio, las reglas

REGLAS FISCALES E INVERSIÓN PÚBLICA EL CASO DE GUATEMALA Secretaría de Planificación y Programación de la Presidencia (SEGEPLAN) Marzo de 2012 REGLAS FISCALES: Definición: En sentido amplio, las reglas

El PRESUPUESTO MUNICIPAL EN PARAGUAY. Agosto de 2006

El PRESUPUESTO MUNICIPAL EN PARAGUAY Agosto de 2006 I. Introducción El Presupuesto municipal debe recoger las inquietudes de la población para que la comunidad pueda desarrollarse en forma planeada y justificada,

El PRESUPUESTO MUNICIPAL EN PARAGUAY Agosto de 2006 I. Introducción El Presupuesto municipal debe recoger las inquietudes de la población para que la comunidad pueda desarrollarse en forma planeada y justificada,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS COMPATIBILIZADO EL 29/06/09 NOTA MEFP/VPCF/DGNGP/USP/Nº 434/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS TÍTULO I DISPOSICIONES GENERALES Artículo

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS COMPATIBILIZADO EL 29/06/09 NOTA MEFP/VPCF/DGNGP/USP/Nº 434/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTOS TÍTULO I DISPOSICIONES GENERALES Artículo

CENTRO DE PROPIEDAD INTELECTUAL DE LA REPUBLICA DOMINICANA

CENTRO DE PROPIEDAD INTELECTUAL DE LA REPUBLICA DOMINICANA I. Justificación: Actualmente la Oficina Nacional de Propiedad Industrial (ONAPI) no cuenta con un archivo digital de patentes, lo cual impide

CENTRO DE PROPIEDAD INTELECTUAL DE LA REPUBLICA DOMINICANA I. Justificación: Actualmente la Oficina Nacional de Propiedad Industrial (ONAPI) no cuenta con un archivo digital de patentes, lo cual impide

MANUAL DE FORMULACIÓN DE LOS ANTEPROYECTOS DE PRESUPUESTO PARA 2009

República Dominicana Secretaría de Estado de Hacienda DIRECCION GENERAL DE PRESUPUESTO MANUAL DE FORMULACIÓN DE LOS ANTEPROYECTOS DE PRESUPUESTO PARA 2009 GOBIERNO CENTRAL, INSTITUCIONES DESCENTRALIZADAS

República Dominicana Secretaría de Estado de Hacienda DIRECCION GENERAL DE PRESUPUESTO MANUAL DE FORMULACIÓN DE LOS ANTEPROYECTOS DE PRESUPUESTO PARA 2009 GOBIERNO CENTRAL, INSTITUCIONES DESCENTRALIZADAS

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE-ST)

") Asamblea Legislativa Plurinacional de Bolivia REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE-ST) CÁMARA DE SENADORES Actualización: Junio de 2013 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

Asamblea Legislativa Plurinacional de Bolivia REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE-ST) CÁMARA DE SENADORES Actualización: Junio de 2013 REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

GESTION PRESUPUESTARIA INSTITUCIONAL

GESTION PRESUPUESTARIA INSTITUCIONAL EXPOSICION DE LA OFICINA CENTRAL DE PLANIFICACION Y PRESUPUESTO Econ. Juan de Dios Hernández Palomino Lima, Marzo 2015 QUE ES EL PRESUPUESTO PÚBLICO? El Presupuesto

GESTION PRESUPUESTARIA INSTITUCIONAL EXPOSICION DE LA OFICINA CENTRAL DE PLANIFICACION Y PRESUPUESTO Econ. Juan de Dios Hernández Palomino Lima, Marzo 2015 QUE ES EL PRESUPUESTO PÚBLICO? El Presupuesto

E N C A B E Z A D O Corresponde a la fecha de emisión del formato.

INSTRUCTIVO PROGRAMA ANUAL DESCRIPCION DEL PROYECTO POR UNIDAD EJECUTORA PPP-01a Agrupa la información que describe o reflejan el conocimiento del entorno o universo de responsabilidad de cada uno de los

INSTRUCTIVO PROGRAMA ANUAL DESCRIPCION DEL PROYECTO POR UNIDAD EJECUTORA PPP-01a Agrupa la información que describe o reflejan el conocimiento del entorno o universo de responsabilidad de cada uno de los

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017 TESORERIA MUNICIPAL Mexicali, B.C. a 30 de Enero 2017 QUÉ ES EL PRESUPUESTO CIUDADANO? Es un documento creado de acuerdo al Art. 62 de la Ley General de Contabilidad

PRESUPUESTO CIUDADANO EJERCICIO FISCAL 2017 TESORERIA MUNICIPAL Mexicali, B.C. a 30 de Enero 2017 QUÉ ES EL PRESUPUESTO CIUDADANO? Es un documento creado de acuerdo al Art. 62 de la Ley General de Contabilidad

INSTRUCTIVO. Gobierno Bolivariano de Venezuela. Venezuela. Oficina Nacional de Presupuesto. Ministerio del Poder Popular para las Finanzas

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular para las Finanzas Oficina Nacional de Presupuesto Venezuela AHORAESDETODOS INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular para las Finanzas Oficina Nacional de Presupuesto Venezuela AHORAESDETODOS INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL

REGLAMENTO ESPECÍFICO 1DEL SISTEMA DE PRESUPUESTO DE LA AUTORIDAD PLURINACIONAL DE LA MADRE TIERRA TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO 1DEL SISTEMA DE PRESUPUESTO DE LA AUTORIDAD PLURINACIONAL DE LA MADRE TIERRA TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente

REGLAMENTO ESPECÍFICO 1DEL SISTEMA DE PRESUPUESTO DE LA AUTORIDAD PLURINACIONAL DE LA MADRE TIERRA TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente

Ministerio de Hacienda

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

Ministerio de Hacienda Dirección General de Crédito Público Plan de Financiamiento Anual 2016 Santo Domingo, Distrito Nacional CONTENIDO 1. INTRODUCCIÓN... 3 2. NECESIDADES DE FINANCIAMIENTO 2016... 4

MANUAL DE ELABORACIÓN DE PROFORMA PRESUPUESTARIA

MANUAL DE ELABORACIÓN DE PROFORMA PRESUPUESTARIA ELABORADO REVISADO APROBADO MBA. Karina Ayala Consultora Ing. María José Zambrano Administradora Contrato Abg. Calixta Cabrera Vélez Registradora Página:

MANUAL DE ELABORACIÓN DE PROFORMA PRESUPUESTARIA ELABORADO REVISADO APROBADO MBA. Karina Ayala Consultora Ing. María José Zambrano Administradora Contrato Abg. Calixta Cabrera Vélez Registradora Página:

Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS

ORGANIZACIÓN LATINOAMERICANA Y DEL CARIBE DE ENTIDADES FISCALIZADORAS SUPERIORES - OLACEFS Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS Presentado Por: CORTE

ORGANIZACIÓN LATINOAMERICANA Y DEL CARIBE DE ENTIDADES FISCALIZADORAS SUPERIORES - OLACEFS Guía para la Formulación, Ejecución, Seguimiento y Liquidación del Presupuesto de la OLACEFS Presentado Por: CORTE

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

Decreto Núm que aprueba el Reglamento de Aplicación de la Ley Orgánica de Presupuesto para el Sector Público.

Decreto Núm. 492-07 que aprueba el Reglamento de Aplicación de la Ley Orgánica de Presupuesto para el Sector Público. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 492-07 CONSIDERANDO:

Decreto Núm. 492-07 que aprueba el Reglamento de Aplicación de la Ley Orgánica de Presupuesto para el Sector Público. LEONEL FERNANDEZ Presidente de la República Dominicana NUMERO: 492-07 CONSIDERANDO:

(Resolución Directoral Nº EF/68.01) La información registrada en este Perfil Simplificado tiene carácter de Declaración Jurada

La información registrada en este Perfil Simplificado tiene carácter de Declaración Jurada") INSTRUCTIVO DEL FORMATO SNIP 4 PERFIL SIMPLIFICADO DEL PIP MENOR Este formulario no podrá utilizarse para PIPs enmarcados en Programas o Conglomerados. Aplicable únicamente a proyectos individuales. Está

INSTRUCTIVO DEL FORMATO SNIP 4 PERFIL SIMPLIFICADO DEL PIP MENOR Este formulario no podrá utilizarse para PIPs enmarcados en Programas o Conglomerados. Aplicable únicamente a proyectos individuales. Está

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

Año del Fortalecimiento del Estado Social y Democrático del Derecho. Informe Trimestral de Ejecución Presupuestaria Periodo Enero Marzo Año 2012

Año del Fortalecimiento del Estado Social y Democrático del Derecho Informe Trimestral de Ejecución Presupuestaria Periodo Enero Marzo Año 2012 Santo Domingo, D.N. Abril, 2012 1 INGRESOS INSTITUTO NACIONAL

Año del Fortalecimiento del Estado Social y Democrático del Derecho Informe Trimestral de Ejecución Presupuestaria Periodo Enero Marzo Año 2012 Santo Domingo, D.N. Abril, 2012 1 INGRESOS INSTITUTO NACIONAL

Presupuesto Ciudadano 2016

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

PRESUPUESTO CIUDADANO 2015 MUNICIPIO DE CALVILLO QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA? La ley de ingresos es el documento legal que faculta a la autoridad Municipal en materia de recaudación

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

RESOLUCIÓN SECRETARIO DE HACIENDA E-APN-SECH#MH

CUENTA DE INVERSIÓN 2016 RESOLUCIÓN SECRETARIO DE HACIENDA 2016-259-E-APN-SECH#MH Art. 17 - Los Servicios Administrativo Financieros de las Jurisdicciones y Entidades deberán presentar en la OFICINA NACIONAL

CUENTA DE INVERSIÓN 2016 RESOLUCIÓN SECRETARIO DE HACIENDA 2016-259-E-APN-SECH#MH Art. 17 - Los Servicios Administrativo Financieros de las Jurisdicciones y Entidades deberán presentar en la OFICINA NACIONAL

Guía para la elaboración de los. Informes Trimestrales Organismos y Entidades de la Administración Pública Estatal

Guía para la elaboración de los Informes Trimestrales 2011 Organismos y Entidades de la Administración Pública Estatal Secretaría de Hacienda SubSecretaría de Egresos Abril del 2011 C O N T E N I D O MARCO

Guía para la elaboración de los Informes Trimestrales 2011 Organismos y Entidades de la Administración Pública Estatal Secretaría de Hacienda SubSecretaría de Egresos Abril del 2011 C O N T E N I D O MARCO

CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE

20 CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE 1.- Con relación a la etapa de la Formulación del Presupuesto Planificar el Presupuesto Anual de la

20 CAPÍTULO III Descripción y flujogramas de acción de los Procedimientos Presupuestarios de FUNDACITE 1.- Con relación a la etapa de la Formulación del Presupuesto Planificar el Presupuesto Anual de la

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Aprobado mediante Resolución de Directorio N 003/2014 de 20/03/2014 Resolución Administrativa N 126/2014 de 21/04/2014 Documento Compatible con las Normas

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Aprobado mediante Resolución de Directorio N 003/2014 de 20/03/2014 Resolución Administrativa N 126/2014 de 21/04/2014 Documento Compatible con las Normas

EMPRESA BOLIVIANA DE INDUSTRIALIZACION DE HIDROCARBUROS - EBIH REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

EMPRESA BOLIVIANA DE INDUSTRIALIZACION DE HIDROCARBUROS - EBIH REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico. I.-

EMPRESA BOLIVIANA DE INDUSTRIALIZACION DE HIDROCARBUROS - EBIH REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico. I.-

CUESTIONARIO TIPO ENCUESTA

CUESTIONARIO TIPO ENCUESTA DIRIGIDO AL PERSONAL ADMINISTRATIVO, CONTABLE Y CON FUNCIONES DE CONTROL DEL FONDO MERIDEÑO PARA EL DESARROLLO ECONÓMICO SUSTENTABLE (FOMDES) Objetivo General: Diseñar estrategias

CUESTIONARIO TIPO ENCUESTA DIRIGIDO AL PERSONAL ADMINISTRATIVO, CONTABLE Y CON FUNCIONES DE CONTROL DEL FONDO MERIDEÑO PARA EL DESARROLLO ECONÓMICO SUSTENTABLE (FOMDES) Objetivo General: Diseñar estrategias

ETAPAS DEL PROCESO DE PLANIFICACIÓN

ETAPAS DEL PROCESO DE PLANIFICACIÓN ETAPA I. CAPACITACIÓN SOBRE EL PROCESO DE PLANIFICACIÓN Y PRESUPUESTO Esta etapa consiste en que los diferentes niveles de planificación de la Secretaría de Educación

ETAPAS DEL PROCESO DE PLANIFICACIÓN ETAPA I. CAPACITACIÓN SOBRE EL PROCESO DE PLANIFICACIÓN Y PRESUPUESTO Esta etapa consiste en que los diferentes niveles de planificación de la Secretaría de Educación

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

Liquidación Presupuestaria de FARMASOL EP, correspondiente al año 2013.

Liquidación Presupuestaria de FARMASOL EP, correspondiente al año 2013. BASE LEGAL Art. 268 del COOTAD: Plazo de liquidación.- La unidad financiera o quien haga sus veces procederá a la liquidación del

Liquidación Presupuestaria de FARMASOL EP, correspondiente al año 2013. BASE LEGAL Art. 268 del COOTAD: Plazo de liquidación.- La unidad financiera o quien haga sus veces procederá a la liquidación del

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

FONDO NACIONAL DE DESARROLLO REGIONAL

FONDO NACIONAL DE DESARROLLO REGIONAL REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO RE-SP La Paz - Bolivia DEPARTAMENTO DE PLANIFICACION Y GESTION REGLAMENTO ESPECIFICO DEL SISTEMA DE PRESUPUESTO

FONDO NACIONAL DE DESARROLLO REGIONAL REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO RE-SP La Paz - Bolivia DEPARTAMENTO DE PLANIFICACION Y GESTION REGLAMENTO ESPECIFICO DEL SISTEMA DE PRESUPUESTO

DECRETO SUPREMO N de Enero de 2009 EVO MORALES AYMA PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA

DECRETO SUPREMO N 29881 7 de Enero de 2009 EVO MORALES AYMA PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA C O N S I D E R A N D O: Que el artículo 4 de la Ley Nº 2042 de 19 de diciembre de 1999, señala que

DECRETO SUPREMO N 29881 7 de Enero de 2009 EVO MORALES AYMA PRESIDENTE CONSTITUCIONAL DE LA REPUBLICA C O N S I D E R A N D O: Que el artículo 4 de la Ley Nº 2042 de 19 de diciembre de 1999, señala que

SISTEMA DE ADMINISTRACIÓN MUNICIPAL INTREGRADO SAMI-

SISTEMA DE ADMINISTRACIÓN MUNICIPAL INTREGRADO SAMI- REVISIÓN DE EGRESOS PRESUPUESTO-CONTABILIDAD- () (Contabilidad) Versión I HONDURAS, MAYO DE 2013 SAMI-SEFIN, Gobierno de Honduras Pág. 1/9 REVISIÓN

SISTEMA DE ADMINISTRACIÓN MUNICIPAL INTREGRADO SAMI- REVISIÓN DE EGRESOS PRESUPUESTO-CONTABILIDAD- () (Contabilidad) Versión I HONDURAS, MAYO DE 2013 SAMI-SEFIN, Gobierno de Honduras Pág. 1/9 REVISIÓN

SOLICITUD

ME..ICO Dirección General de Política Presupuestal SOLICITUD 0106000198013-001 "2O13; AÑO DE BELISARIO DOMÍNGUEZ" SOLICITUD: "De conformidad con el Manual de Programación-Presupuestación para la formulación