Situación Banco Penta Eric Parrado H. Superintendente Bancos e Instituciones Financieras

|

|

|

- Andrea Maestre Muñoz

- hace 8 años

- Vistas:

Transcripción

1 Situación Banco Penta Eric Parrado H. Superintendente Bancos e Instituciones Financieras 14 de enero de 2015

2 El mandato legal de SBIF Fiscalizar las empresas bancarias y otras instituciones financieras a objeto de velar por su estabilidad, en resguardo de los depositantes y del interés público. 2

3 Fiscalización de la SBIF La fiscalización que ejerce la SBIF incluye: Marco regulatorio prudencial, orientado a limitar las actividades y riesgos de las entidades financieras y a verificar que los estados financieros representen su real situación económica. Enfoque de supervisión basado en riesgos, orientado a verificar que las entidades financieras cumplan con el marco regulatorio prudencial y adhieran a sanas prácticas de gestión de los riesgos. 3

4 Descripción del Grupo 4

5 Grupo Penta: Historia Grupo Penta cuenta con 25 años de operación, con actividad en Chile, Perú y Colombia, en industrias de seguros, salud, ahorro, inversiones, inmobiliarias, agrícolas, tecnología y recientemente, energía Adquiere 5% de CNS Vende CNS a Bankers Trust. Compra compañía de Seguros Generales CNS Ingresa a la propiedad de AFP Cuprum Compra el 75% de la propiedad de Compañía de seguros de vida ISE al Estado Chileno Vende a AGF Allianz la propiedad en Seguros Generales CNS Compra 50% de participación en ISAPRE Vida Tres. Toma Control de Cuprum, alcanzando el 63,4% de acciones. Ingresa a la propiedad de Banco de Chile. Se crea la AFI Las Américas (hoy, Penta Las Américas AFI) 5

6 Grupo Penta: Historia Se crea la compañía de seguros generales Las Américas El grupo se consolida a través de la creación de Empresas Penta S.A. Se crea Help (servicios médicos) y Penta Administrador a de mutuos hipotecarios Se crea Vida Integra, primera red privada de prestaciones de salud Vende Banco de Chile a grupo Luksic. Ingresa en propiedad de Banmédica (26,7%). Se crea Penta Inmobiliaria. Se crea Penta Financiero Adquiere AGF Allianz Vida, y la integra con ISE, formando Penta Vida. Crea Banco Penta 6

. Se crea Penta Inmobiliaria.")

7 Grupo Penta: Historia Se aprueba fusión con seguros Security Previsión seguros generales, naciendo la compañía Seguros Generales Penta Security S.A. Ingresa a rubro hotelero, con la adquisición de Sheraton Miramar Vende AFP Cuprum, generando ingresos por USD 955 millones 7

8 Malla de negocios del grupo Delmen Ltda.. Concordia Ltda.. Pentágono Ltda.. Pentagrama Ltda.. Inversiones Penta III Ltda. Negocio Inmobiliario Otras inversiones Inversiones Banmedica S.A Banmedica S.A Cías. Seguros Empresas Penta S.A Banco Capital de Riesgo Adm. Fondos inversión Inversiones Penta V Ltda. Otras Empresas Banmedica Adm. Fondos Fuente: Elaboración propia en base a información entregada por el Banco. Interm. Valores Penta Investment Negocio Inmobiliario Área de negocio sujeta a fiscalización. Área de negocio no sujeta a fiscalización. 8

9 Principales empresas del grupo 9

10 Evolución del Banco 10

11 Banco consolidado 11

12 Evolución del Banco consolidado 12

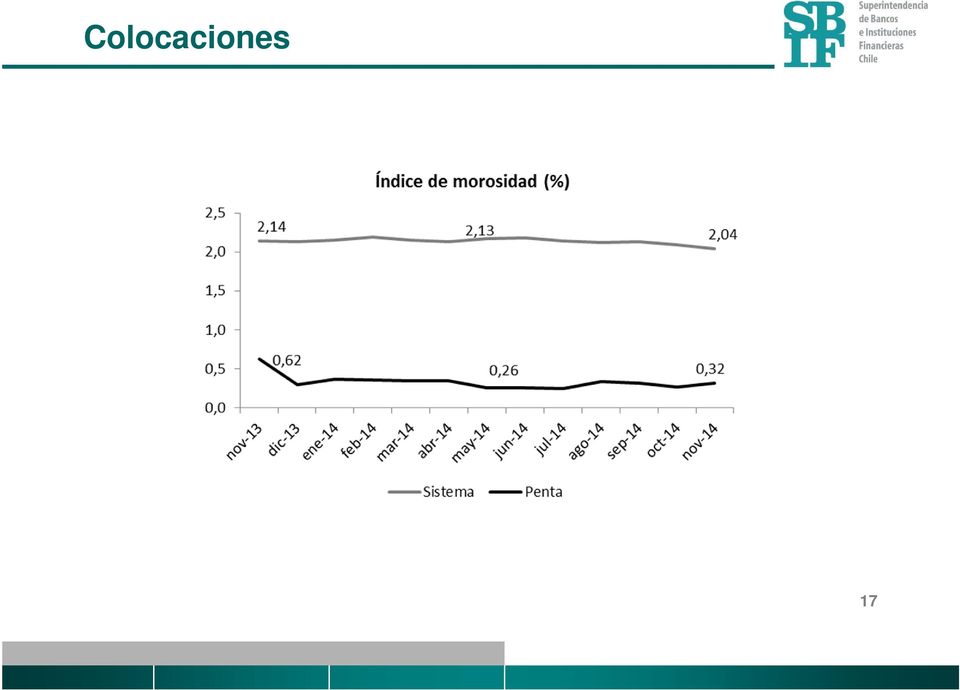

13 Colocaciones 13

14 Colocaciones 14

15 Colocaciones 15

16 Colocaciones El indicador de provisiones del banco a noviembre 2014 es 1,11 %. Respecto de los 40 mayores deudores, que representan el 48% de la cartera, su indicador de provisiones es de 0,5%. 16

17 Colocaciones 17

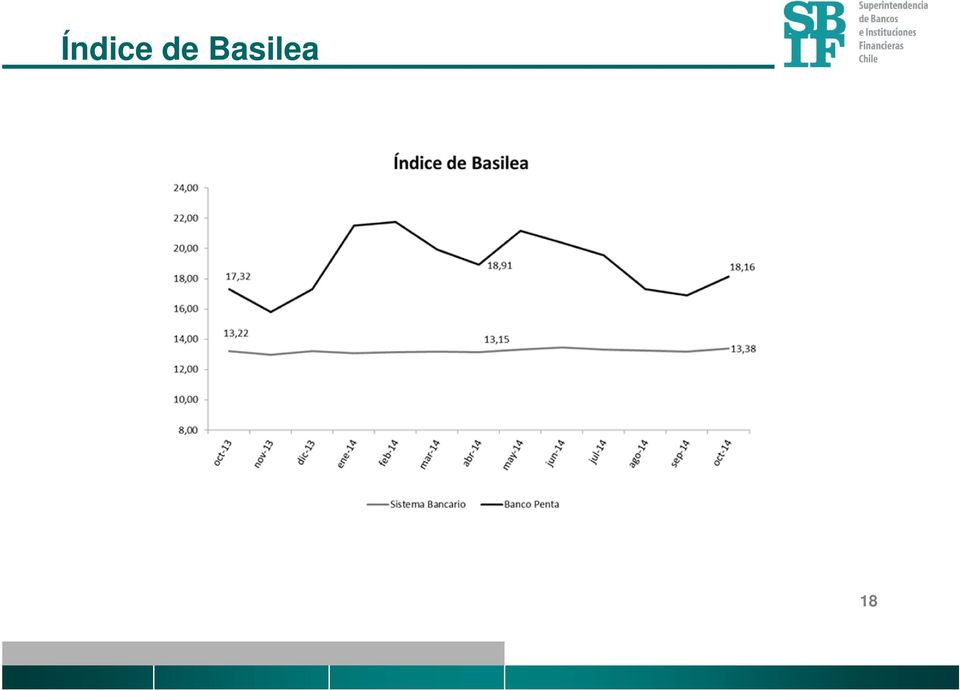

18 Índice de Basilea 18

19 Límites a operaciones con relacionados Límite global de operaciones con relacionados a noviembre Información Relacionados nov 214 Total Créditos a Relacionados en MMUSD 29 Patrimonio Efectivo MMUSD 265 Holgura MMUSD 236 El uso del límite normativo (1 vez el Patrimonio Efectivo) es de un 10,88%. 19

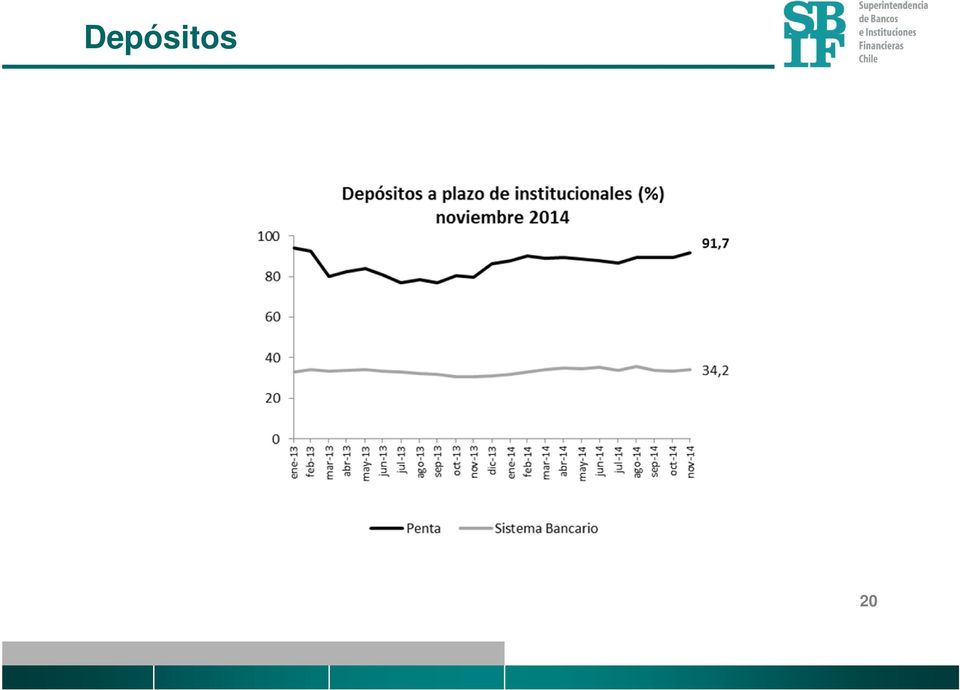

20 Depósitos 20

21 Liquidez Holgura liquidez a 30 días para Penta Mensual Semanal 21

22 Capitalizaciones y emisiones de deuda 22

23 Emisiones Al 30 de noviembre de 2014, de los instrumentos emitidos por el banco, el 57% de dichos papeles están en FFMM, las AFP mantenían sólo el 8%, y el 35% restante, están en otros tenedores. TENEDORES DE LOS INSTRUMENTOS EMITIDOS POR BANCO PENTA Al 30 Nov 2014 en MMUSD INSTRUMENTOS EMITIDOS POR EL BANCO Depósitos Plazo Bonos TOTAL % TOTAL En las carteras de los Fondos Mutuos (FFMM) En las carteras de los Fondos de Pensiones (FP) En las carteras de otros tenedores

24 Filiales 24

25 Clasificaciones de riesgo Clasificación actual, enero 2015: Clasificadora Depósitos C/P Depósitos L/P Bonos corrientes Tendencia Humphreys Nivel 1 A+ A+ Estable ICR Nivel 1 A+ A+ En Observación Historial de clasificación: Evento 1era clasif. Clasificadora Instrumento ago 04 ene 07 ene 08 ene 09 ene 10 ene 11 Humphreys Corto plazo Nivel 2 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Largo Plazo A A A A A A Evento emisión Tend. + emisión Clasificadora Instrumento ene 12 oct 12 ene 13 ene 14 feb 14 jul 14 Humphreys Corto plazo Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Largo Plazo A A A A A+ A+ Evento 1era emisión tend. + Nueva línea Clasificadora Instrumento may 11 ene 12 oct 12 ene 13 ene 14 mar 14 jul 14 ICR Corto plazo Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Nivel 1 Largo Plazo A A A A A A+ A+ 25

26 Coyuntura actual - Los principales accionistas del banco están siendo investigados dentro de un proceso judicial. - Esta situación expone al banco a riesgo reputacional. - La SBIF ha desarrollado un plan de supervisión orientado al seguimiento permanente de la situación del banco. 26

27 Acciones llevadas a cabo por la SBIF - Seguimiento permanente - Supervisión en terreno - Monitoreo diario de la liquidez - Contacto con Directores y Alta Administración - Contacto con auditores externos - Monitoreo de la situación judicial de los accionistas - Coordinación con otros organismos 27

28 Conclusiones 1. La SBIF debe velar por la estabilidad y solvencia de las entidades fiscalizadas, en resguardo de los depositantes y del interés público. Por ello, toda acción se realiza con una lógica prudencial que permita cumplir con estos objetivos. 2. En este contexto, Banco Penta mantiene una sana posición financiera, caracterizada por adecuados niveles de capitalización y liquidez. 3. Sin embargo, el proceso judicial en que están involucrados sus dueños expone al banco a riesgo reputacional. 28

29 Conclusiones 4. En esta situación la SBIF implementó un plan de seguimiento permanente a la entidad. 5. Más allá de este caso puntual, que debe seguir su debido proceso, es importante señalar que para la SBIF es de principal importancia la integridad y solvencia de los accionistas controladores de un banco. 6. La SBIF seguirá promoviendo activamente dos importantes proyectos que fortalecerán la institucionalidad en este sentido: Reforma a la Ley General de Bancos; y la Ley de Conglomerados Financieros. Ambos proyectos en los que el Gobierno está trabajando y que esperamos se envíen lo antes posible al Congreso. 29

30 Situación Banco Penta Eric Parrado H. Superintendente Bancos e Instituciones Financieras 14 de enero de 2015

Desarrollo de la Industria de Fondos y su Impacto en los Mercados de Capitales - Experiencia Chile. Fernando Larraín C. Presidente LarrainVial S.A.

Desarrollo de la Industria de Fondos y su Impacto en los Mercados de Capitales - Experiencia Chile Fernando Larraín C. Presidente LarrainVial S.A. El Guión I. La Industria de Fondos II. Palancas de crecimiento

Desarrollo de la Industria de Fondos y su Impacto en los Mercados de Capitales - Experiencia Chile Fernando Larraín C. Presidente LarrainVial S.A. El Guión I. La Industria de Fondos II. Palancas de crecimiento

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Septiembre 211 Estados Financieros a Junio 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Septiembre 211 Estados Financieros a Junio 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

CONVERGENCIA DE LOS SERVICIOS FINANCIEROS EXPERIENCIA CHILENA. Alvaro Clarke de la Cerda Superintendente de Valores y Seguros Chile

CONVERGENCIA DE LOS SERVICIOS FINANCIEROS EXPERIENCIA CHILENA Alvaro Clarke de la Cerda Superintendente de Valores y Seguros Chile Convergencia 1. Sistema de pensiones 2. Negocio bancario 3. Seguros de

CONVERGENCIA DE LOS SERVICIOS FINANCIEROS EXPERIENCIA CHILENA Alvaro Clarke de la Cerda Superintendente de Valores y Seguros Chile Convergencia 1. Sistema de pensiones 2. Negocio bancario 3. Seguros de

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos OECD / IOPS Global Forum 23 y 24 de octubre, 2012 Han adquirido enorme relevancia como

La importancia de los fondos de pensiones como inversionistas de largo plazo y su rol en los gobiernos corporativos OECD / IOPS Global Forum 23 y 24 de octubre, 2012 Han adquirido enorme relevancia como

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

Superintendencia de Valores y Seguros

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

Superintendencia de Valores y Seguros TIPOLOGIA DE LOS INSTRUMENTOS DE RENTA FIJA EMITIDOS Y AGENTES INTERVINIENTES EN CHILE RAUL RAFFO ARANDA Marzo, 2007 MERCADO RENTA FIJA INVERSIONISTAS INTERMEDIARIOS

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

SUPERINTENDENCIA DE BANCOS DE LA REPUBLICA DOMINICANA SEMINARIO SERVICIOS FINANCIEROS - DR-CAFTA CAMARA AMERICANA DE COMERCIO DE LA REPUBLICA DOMINICANA RETOS DE LA SUPERVISION BANCARIA BAJO LA ENTRADA

Intermediarios Financieros no Bancarios en América Latina. Dra. Fanny Warman D. Noviembre, 2014

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Situación Actual del Mercado de Valores en Panamá. Lic. Luigi A. Jimenez H. Julio 2014

Situación Actual del Mercado de Valores en Panamá Lic. Luigi A. Jimenez H. Julio 2014 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan

Situación Actual del Mercado de Valores en Panamá Lic. Luigi A. Jimenez H. Julio 2014 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan

Inversión y Regulación de los Fondos de Pensiones

CONOCIMIENTOS SOBRE EL SISTEMA Inversión y Regulación de los Fondos de Pensiones Luis Figueroa De la Barra Intendente de Regulación Santiago, 29 de agosto de 2013. Agenda Evolución de la Regulación Multifondos

CONOCIMIENTOS SOBRE EL SISTEMA Inversión y Regulación de los Fondos de Pensiones Luis Figueroa De la Barra Intendente de Regulación Santiago, 29 de agosto de 2013. Agenda Evolución de la Regulación Multifondos

Presentación Corporativa para 7 a Cumbre Anual de Inversionistas

Presentación Corporativa Bci Presentación Corporativa para 7 a Cumbre Banco Crédito e Inversiones Mayo, 2012 Presentación Corporativa Bci Toda referencia a eventos futuros, proyecciones o tendencias efectuada

Presentación Corporativa Bci Presentación Corporativa para 7 a Cumbre Banco Crédito e Inversiones Mayo, 2012 Presentación Corporativa Bci Toda referencia a eventos futuros, proyecciones o tendencias efectuada

www.feller-rate.com.do INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 Solvencia AA- AA- Perspectivas Estables Estables Resumen financiero

INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 * Detalle de clasificaciones en Anexo Resumen financiero En millones de pesos de cada período Dic.12 Dic.13 Dic. 14 Activos Totales 246.347 307.236

INFORME DE CALIFICACIÓN - ENERO 2015 Dic. 2014 Ene. 2015 * Detalle de clasificaciones en Anexo Resumen financiero En millones de pesos de cada período Dic.12 Dic.13 Dic. 14 Activos Totales 246.347 307.236

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

Depósito Central de Valores Abril 2004

Depósito Central de Valores Abril 2004 Contenido Introduccion Marco Legal Empresa Fiscalización Membresías Mercado - Emisores Mercado Depositantes Servicios Evolución del DCV Deposito Central de Valores

Depósito Central de Valores Abril 2004 Contenido Introduccion Marco Legal Empresa Fiscalización Membresías Mercado - Emisores Mercado Depositantes Servicios Evolución del DCV Deposito Central de Valores

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Presentación Corporativa. Cifras al 31 de marzo de 2015

Presentación Corporativa Cifras al 31 de marzo de 215 Agosto de 215 1. Descripción General 1.1 Resumen del Grupo Matte El Grupo Matte es uno de los grupos económicos líderes y de mayor prestigio en Chile,

Presentación Corporativa Cifras al 31 de marzo de 215 Agosto de 215 1. Descripción General 1.1 Resumen del Grupo Matte El Grupo Matte es uno de los grupos económicos líderes y de mayor prestigio en Chile,

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

POLÍTICA DE SOLVENCIA AFP PROVIDA S.A. Versión 001-31.07.2014 Página 1 de 8 Título Política de Solvencia ProVida AFP Unidad de Origen Gerencia Financiero Control Interno Financiero Versión 001 Fecha Emisión

INFORME FINANCIERO DEL MERCADO ASEGURADOR A JUNIO DE 2012

INFORME FINANCIERO DEL MERCADO ASEGURADOR A JUNIO DE 2012 Al primer semestre de 2012, el mercado asegurador en su conjunto registró ventas totales que alcanzaron los MMUS$ 5.331, monto que representa un

INFORME FINANCIERO DEL MERCADO ASEGURADOR A JUNIO DE 2012 Al primer semestre de 2012, el mercado asegurador en su conjunto registró ventas totales que alcanzaron los MMUS$ 5.331, monto que representa un

RESUMEN DE CLASIFICACIÓN

Informe de Primera Clasificación Junio 2015 Clasificación Instrumento Clasificación Tendencia Anterior Cuotas de Fondo de Inversión Primera Clase Nivel 4 (n) Estable No tiene RESUMEN DE CLASIFICACIÓN ICR

Informe de Primera Clasificación Junio 2015 Clasificación Instrumento Clasificación Tendencia Anterior Cuotas de Fondo de Inversión Primera Clase Nivel 4 (n) Estable No tiene RESUMEN DE CLASIFICACIÓN ICR

Adopción del marco de capital de Basilea III

Adopción del marco de capital de Basilea III Desafíos para la banca chilena Vittorio Corbo L. 12 de junio de 2015 LGB: algo de contexto La Ley General de Bancos (LGB) está vigente desde mediados de los

Adopción del marco de capital de Basilea III Desafíos para la banca chilena Vittorio Corbo L. 12 de junio de 2015 LGB: algo de contexto La Ley General de Bancos (LGB) está vigente desde mediados de los

www.feller-rate.com.py INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 Solvencia Apy Apy Tendencia Estable Estable Resumen financiero

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

INFORME DE CALIFICACION - ABRIL 2015 Abr. 2015 Abr. 2015 * Detalle de calificaciones en Anexo. Resumen financiero En miles de millones de guaraníes de cada periodo Dic.12 Dic. 13 Dic. 14 Activos Totales

MINUTA 1 NUEVA REGULACIÓN DE TARJETAS DE CRÉDITO

MINUTA 1 NUEVA REGULACIÓN DE TARJETAS DE CRÉDITO Introducción El creciente uso de medios de pago electrónicos es una tendencia generalizada en Chile y en otras economías. En los últimos años, en nuestro

MINUTA 1 NUEVA REGULACIÓN DE TARJETAS DE CRÉDITO Introducción El creciente uso de medios de pago electrónicos es una tendencia generalizada en Chile y en otras economías. En los últimos años, en nuestro

VALORACION DE AÑOS DE LA INVERSIONES A PRECIOS DE INVERSIONES A MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

10 AÑOS DE LA VALORACION DE INVERSIONES A PRECIOS DE MERCADO EN COLOMBIA EVOLUCIÓN DEL MERCADO DE CAPITALES EN LOS ÚLTIMOS 10 AÑOS Nov-2004 Cartagena de Indias-Colombia GUILLERMO TOPA 1 Preguntas??? De

INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE)

Y PRODUCTOS ESTRUCTURADOS (PE)") 1 INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE) Supervisión n de los Mercados en Colombia Superintendencia Financiera de Colombia Panamá, 9-11 de marzo de 2010 2 INDICE 1. Generalidades

1 INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE) Supervisión n de los Mercados en Colombia Superintendencia Financiera de Colombia Panamá, 9-11 de marzo de 2010 2 INDICE 1. Generalidades

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS Disertante: Lic. Lizardo Sosa FADES Hotel Camino Real Guatemala, 5 de abril de 2001 I. SITUACIÓN ACTUAL ASPECTOS RELEVANTES A. Integración B. Fusiones C. Intervenciones

SISTEMA BANCARIO: SITUACIÓN Y PERSPECTIVAS Disertante: Lic. Lizardo Sosa FADES Hotel Camino Real Guatemala, 5 de abril de 2001 I. SITUACIÓN ACTUAL ASPECTOS RELEVANTES A. Integración B. Fusiones C. Intervenciones

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

Panorama de inclusión financiera en la región y el impacto del marco regulatorio XX Asamblea del Grupo Regional de América Latina y el Caribe WSBI 20 de noviembre de 2014 Cinco países de la región clasificaron

AvalChile Seguros de Crédito y Garantía S.A. Primera clasificación. Mayo 2014

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 2 2433 52 00 gonzalo.neculman@humphreys.cl AvalChile Seguros de Crédito y Garantía S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Red Banco Credichile 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos

I n f o r m e D e u d a P ú b l i c a. Secretaría de Hacienda Subsecretaría Financiera y Fondos

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Superintendencia de Administradoras de Fondos de Pensiones

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 442 VISTOS: Las facultades que confiere la Ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio

JOSÉ LUIS VALLEJOS HIGA

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

Análisis Razonado Estados Financieros Inversiones La Construcción y Subsidiarias

Análisis Razonado Estados Financieros Inversiones La Construcción y Subsidiarias 31 de marzo de 2012 I. Introducción A partir del año 2011, Inversiones la Construcción (en adelante también ILC Inversiones,

Análisis Razonado Estados Financieros Inversiones La Construcción y Subsidiarias 31 de marzo de 2012 I. Introducción A partir del año 2011, Inversiones la Construcción (en adelante también ILC Inversiones,

Compañías de Seguros de Vida

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

Compañías de Seguros de Vida Kevin Cowan Banco Central de Chile 19 de Junio del 2013 Contenidos CSV - Relevancia para el Sistema Financiero Nacional Proyecto de Ley - Puntos Centrales Comentarios Finales

Industria del Factoring No Bancario

Industria del Factoring No Bancario Visión global de Humphreys La industria del factoring no bancario ha ido creciendo en forma sistemática en la última década, consolidándose como un actor relevante dentro

Industria del Factoring No Bancario Visión global de Humphreys La industria del factoring no bancario ha ido creciendo en forma sistemática en la última década, consolidándose como un actor relevante dentro

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

INFORMACIÓN FINANCIERA Y REGULACIÓN BANCARIA

INFORMACIÓN FINANCIERA Y REGULACIÓN BANCARIA José Luis Carreño Gómez Jefe Departamento Planificación y Gestión de Información Financiera Superintendencia de Bancos e Instituciones Financieras Santiago,

INFORMACIÓN FINANCIERA Y REGULACIÓN BANCARIA José Luis Carreño Gómez Jefe Departamento Planificación y Gestión de Información Financiera Superintendencia de Bancos e Instituciones Financieras Santiago,

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

COMISION NACIONAL DE VALORES:

COMISION NACIONAL DE VALORES: Regulación y Perspectivas del Mercado de Valores Alejandro Abood Alfaro Comisionado Presidente 12 de abril de 2011 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos

COMISION NACIONAL DE VALORES: Regulación y Perspectivas del Mercado de Valores Alejandro Abood Alfaro Comisionado Presidente 12 de abril de 2011 ADVERTENCIA LEGAL Las opiniones y puntos de vista vertidos

Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Lima, 04 de octubre de 2010 Resolución S.B.S. N 12321-2010 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme a lo señalado en el numeral

Evolución de los Créditos Hipotecarios

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

A V I S O Tercera Resolución 28 de abril del 2005 OIDA OIDAS VISTOS VISTO CONSIDERANDO CONSIDERANDO CONSIDERANDO R E S U E L V E:

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

A V I S O Por este medio se hace de público conocimiento que la Junta Monetaria ha dictado su Tercera Resolución de fecha 28 de abril del 2005, cuyo texto se transcribe a continuación: OIDA la exposición

NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003)

") NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003) Capítulo I DISPOSICIONES GENERALES Artículo 1º - OBJETO Y ALCANCE Proporcionar a

NORMA PRUDENCIAL PARA UN SISTEMA DE REGISTRO DE INFORMACIÓN DENOMINADO: CENTRAL DE RIESGO (CD-SIBOIF-255-1-AGOST20-2003) Capítulo I DISPOSICIONES GENERALES Artículo 1º - OBJETO Y ALCANCE Proporcionar a

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

I f n or o ma m c a i c ó i n ó n f in i a n n a c n i c e i r e a a r eq e u q e u r e id i a d a p a p r a a a l a l

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

Información financiera requerida para la transparencia de los mercados Junio 2015 1. Principales datos financieros Miles de euros 30/06/2015 Evolución (%) 30/06/2014 31/12/2014 Balance Activos totales

Propuesta Progresista de Reforma al Sistema de Créditos en Chile

Propuesta Progresista de Reforma al Sistema de Créditos en Chile Antecedentes El grueso de la literatura teórica y empírica sugiere que hay una estrecha relación entre el desarrollo financiero y el crecimiento

Propuesta Progresista de Reforma al Sistema de Créditos en Chile Antecedentes El grueso de la literatura teórica y empírica sugiere que hay una estrecha relación entre el desarrollo financiero y el crecimiento

En el mes de abril, las colocaciones totales

N 5 29 de mayo de 215 Las colocaciones permanecen con un bajo dinamismo El segmento vivienda sigue creciendo con fuerza, aunque con condiciones crediticias más conservadoras En el mee abril, las colocaciones

N 5 29 de mayo de 215 Las colocaciones permanecen con un bajo dinamismo El segmento vivienda sigue creciendo con fuerza, aunque con condiciones crediticias más conservadoras En el mee abril, las colocaciones

Elaboración de la cuenta de posición de inversión internacional

Elaboración de la cuenta de posición de inversión internacional 3a Reunión Conjunta de Los Grupos Ad Hoc en el Marco del Proyecto de Armonización de las Estadísticas Macroeconómicas de los Países Miembros

Elaboración de la cuenta de posición de inversión internacional 3a Reunión Conjunta de Los Grupos Ad Hoc en el Marco del Proyecto de Armonización de las Estadísticas Macroeconómicas de los Países Miembros

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2014

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile*

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011 Juan Manuel Martans S. Comisionado Vice Presidente Superintendencia del Mercado de Valores Panamá Noviembre - 2011 ADVERTENCIA LEGAL Las opiniones

Fondos de Pensiones Privados Nueva Regulación Ley 67 de 2011 Juan Manuel Martans S. Comisionado Vice Presidente Superintendencia del Mercado de Valores Panamá Noviembre - 2011 ADVERTENCIA LEGAL Las opiniones

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras- Chile Junio 2006 AGENDA 1. Introducción

El desafío de la masificación de los servicios financieros Perspectiva del Supervisor Bancario Gustavo Arriagada M. Superintendente de Bancos e Instituciones Financieras- Chile Junio 2006 AGENDA 1. Introducción

Las Rentas Vitalicias en Chile. Jorge Claude Vicepresidente Ejecutivo AACh

Las Rentas Vitalicias en Chile Jorge Claude Vicepresidente Ejecutivo AACh Abril-2015 1 Tabla 1. Chile y las Rentas Vitalicias 2. Aspectos Técnicos 3. Impacto Económico de las Rentas Vitalicias 4. Conclusiones

Las Rentas Vitalicias en Chile Jorge Claude Vicepresidente Ejecutivo AACh Abril-2015 1 Tabla 1. Chile y las Rentas Vitalicias 2. Aspectos Técnicos 3. Impacto Económico de las Rentas Vitalicias 4. Conclusiones

INFORME FINANCIERO DEL MERCADO ASEGURADOR A DICIEMBRE DE 2012

INFORME FINANCIERO DEL MERCADO ASEGURADOR A DICIEMBRE DE 2012 Durante el año 2012, el mercado asegurador en su conjunto registró ventas totales que alcanzaron los US$ 11.399 millones, monto que representa

INFORME FINANCIERO DEL MERCADO ASEGURADOR A DICIEMBRE DE 2012 Durante el año 2012, el mercado asegurador en su conjunto registró ventas totales que alcanzaron los US$ 11.399 millones, monto que representa

CATÁLOGO DE ARCHIVOS DEL SISTEMA DE INFORMACIÓN

Manual del Sistema de Información ARCHIVOS MAGNÉTICOS Catálogo de archivos hoja 1 CATÁLOGO DE ARCHIVOS DEL SISTEMA DE INFORMACIÓN SISTEMA CONTABLE Código NOMBRE Periodicidad Plazo (días hábiles) MB1 Balance

Manual del Sistema de Información ARCHIVOS MAGNÉTICOS Catálogo de archivos hoja 1 CATÁLOGO DE ARCHIVOS DEL SISTEMA DE INFORMACIÓN SISTEMA CONTABLE Código NOMBRE Periodicidad Plazo (días hábiles) MB1 Balance

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Marzo 2015 (variación mensual - %) ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12 may-12 jul-12 sep-12 nov-12 ene-13 mar-13 may-13

Dirección de Estudios Financieros Informe de Actividad Bancaria Marzo 2015 (variación mensual - %) ene-11 mar-11 may-11 jul-11 sep-11 nov-11 ene-12 mar-12 may-12 jul-12 sep-12 nov-12 ene-13 mar-13 may-13

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.

Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario.") Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Fondo de Seguro de deposito (FSD) Marco Antonio Garmendia Gallegos. Oficial de Atención al Usuario. 1. Introducción. El Fondo de Seguro de Depósitos (FSD) fue creado mediante la Ley General de Instituciones

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social. Agosto de 2009

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Los Seguros de Vida y Retiro como complemento indispensable de la Seguridad Social Agosto de 2009 1 Objetivos de la Presentación Analizar la necesidad de contar con un marco normativo que facilite y fomente

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

Regulación y supervisión de las sociedades cooperativas de ahorro y préstamo en México 1 Sociedades Cooperativas de Ahorro y Préstamo (SCAP) Las SCAP atienden a la población que mayor necesidad tiene de

BCS en el mercado bursátil chileno y sus próximos desafíos Seminario ACSDA. José Antonio Martínez Zugarramurdi Gerente General

BCS en el mercado bursátil chileno y sus próximos desafíos Seminario ACSDA José Antonio Martínez Zugarramurdi Gerente General Indice Bolsa de Comercio de Santiago Presentación BCS Mercados que opera Sistema

BCS en el mercado bursátil chileno y sus próximos desafíos Seminario ACSDA José Antonio Martínez Zugarramurdi Gerente General Indice Bolsa de Comercio de Santiago Presentación BCS Mercados que opera Sistema

Colmena Compañía de Seguros de Vida S.A. Primera clasificación. Noviembre 2014

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 22 433 52 00 gonzalo.neculman@humphreys.cl Colmena Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Primera clasificación A n a l i s t a Gonzalo Neculmán G. Tel. 56 22 433 52 00 gonzalo.neculman@humphreys.cl Colmena Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Congreso Nacional de Concesiones. José Manuel Camposano Presidente Asociación de Aseguradores de Chile A.G. 22 de Octubre 2015

Congreso Nacional de Concesiones José Manuel Camposano Presidente Asociación de Aseguradores de Chile A.G. 22 de Octubre 2015 Prima Directa en MM USD, Año 2014 Vida USD 490 5% Salud USD 624 6% Desgravamen

Congreso Nacional de Concesiones José Manuel Camposano Presidente Asociación de Aseguradores de Chile A.G. 22 de Octubre 2015 Prima Directa en MM USD, Año 2014 Vida USD 490 5% Salud USD 624 6% Desgravamen

IMPORTANCIA DEL CRÉDITO

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

IMPORTANCIA DEL CRÉDITO IV Concurso Escolar BCRP Mayo de 2009 BANCO CENTRAL DE RESERVA DEL PERÚ 1 Importancia del acceso al crédito Cuando el acceso al financiamiento es limitado, también se restringen

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile*

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

Condiciones para acceder a Créditos y Operaciones de Consumo en Cuotas Banco de Chile* * Condiciones aplicables a las redes Banco de Chile y Banco Edwards-Citi. Se excluye Banco Credichile. 1-. Condiciones

LA BANCA RETAIL EN CHILE

LA BANCA RETAIL EN CHILE Contenido: Mercado Financiero Chileno 2 Bancos Retail 3 Calidad de Cartera 5 Financiamiento 7 Capital 8 Endeudamiento 8 Rentabilidad 9 Margen 10 Eficiencia 11 Anexos 12 Analistas

LA BANCA RETAIL EN CHILE Contenido: Mercado Financiero Chileno 2 Bancos Retail 3 Calidad de Cartera 5 Financiamiento 7 Capital 8 Endeudamiento 8 Rentabilidad 9 Margen 10 Eficiencia 11 Anexos 12 Analistas

MINISTERIO DE HACIENDA Agenda Mercado de Capitales del Bicentenario MKB. Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010

Agenda Mercado de Capitales del Bicentenario MKB Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010 Los Temas de Hoy Compromisos del gobierno: más allá de la reconstrucción Agenda de mercado de capitales

Agenda Mercado de Capitales del Bicentenario MKB Felipe Larraín B. Ministro de Hacienda 6 de Mayo de 2010 Los Temas de Hoy Compromisos del gobierno: más allá de la reconstrucción Agenda de mercado de capitales

Cruz Blanca Compañía de Seguros de Vida S.A.

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

Razón reseña: Cambio de clasificación A n a l i s t a s Gonzalo Neculmán G. Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea

DESARROLLO FINANCIERO ELECTRÓNICO

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

DESARROLLO FINANCIERO ELECTRÓNICO Raphael Bergoeing Vela Superintendente de Bancos e Instituciones Financieras Círculo de Finanzas y Negocios - ICARE Santiago, 12 de junio de 2013 www.sbif.cl Contenido

RESUMEN DE CLASIFICACIÓN

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac'vidades 5 Estados Financieros 7 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

S.A. Contenido: Resumen de Clasificación 2 La Compañía 4 Ac'vidades 5 Estados Financieros 7 Resultados 10 Analista Responsable: Alejandro Croce Mujica acroce@icrchile.cl 2 896 82 00 Reseña Anual de Clasificación

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

El abaratamiento del costo de la deuda corporativa a través de la emisión de bonos En este artículo se analizarán las emisiones de bonos como una alternativa de financiamiento en Colombia, para responder

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

Fiscalizar que en el proceso de regulación de casas de cambio, la autoridad competente cumplió con sus objetivos y metas.

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Banco de México Regulación y Supervisión de Casas de Cambio Auditoría de Desempeño: 11-0-98001-07-0145 GB-131 Criterios de Selección Esta auditoría se seleccionó con base en los criterios cuantitativos

Grupo Security Diciembre 2014

Grupo Security Diciembre 2014 Pg.2 Reseña del Grupo Security Holding diversificado con participación en banca, factoring, seguros de vida y generales, corretaje de seguros, administración de activos, corretaje

Grupo Security Diciembre 2014 Pg.2 Reseña del Grupo Security Holding diversificado con participación en banca, factoring, seguros de vida y generales, corretaje de seguros, administración de activos, corretaje

Industria de las IGR en Chile. Los beneficios para las Pymes. Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011

Industria de las IGR en Chile. Los beneficios para las Pymes Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011 Índice 1) Introducción 2) Mercado Relevante en Chile 3)

Industria de las IGR en Chile. Los beneficios para las Pymes Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011 Índice 1) Introducción 2) Mercado Relevante en Chile 3)

AGENDA NORMATIVA 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF

AGENDA NORMATIVA 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Subdirección de Regulación Prudencial Reglamentación Ley 1748 Pensiones Establecer la información que

AGENDA NORMATIVA 2015 UAE - UNIDAD DE PROYECCIÓN NORMATIVA Y ESTUDIOS DE REGULACIÓN FINANCIERA - URF Subdirección de Regulación Prudencial Reglamentación Ley 1748 Pensiones Establecer la información que

Situación actual y proceso de reforma del Sistema Privado de Pensiones de Perú

Situación actual y proceso de reforma del Sistema Privado de Pensiones de Perú Superintendencia de Banca Seguros y AFP Noviembre 2011 Contenido 1. Situación actual del SPP " Ampliación de la cobertura

Situación actual y proceso de reforma del Sistema Privado de Pensiones de Perú Superintendencia de Banca Seguros y AFP Noviembre 2011 Contenido 1. Situación actual del SPP " Ampliación de la cobertura

PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

PRESENTACION SEMINARIO SOBRE PREVENCION DEL LAVADO DE ACTIVOS ORGANIZADO POR EL INSTITUTO DE ESTUDIOS BANCARIOS PREVENCION DEL LAVADO DE ACTIVOS: VISION DE LA SUPERINTENDENCIA ENRIQUE MARSHALL SUPERINTENDENTE

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ. Ayudamos a la gente a ayudarse a sí misma

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF Presentación a Asamblea de Accionistas Marzo de 2013 ANTECEDENTES CTCP: Consejo Técnico de la

EMPRESA DE ENERGÍA DE BOGOTÁ PROCESO DE CONVERGENCIA A NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF Presentación a Asamblea de Accionistas Marzo de 2013 ANTECEDENTES CTCP: Consejo Técnico de la

Sistema de Previsión en Chile. Integrantes: Rodrigo Bustamante.

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

Sistema de Previsión en Chile Integrantes: Rodrigo Bustamante. María a José Contreras. Sistema de previsión n en Chile En palabras simples, lo que busca este sistema es que las personas tengan ingresos

AAA AA BBB C. Estable Desfavorable. Leasing Habitacional Chile S.A. MutuoCentro S.A. Hipotecaria Valoriza S.A.

Transa Securitizadora S.A. Octavo Patrimonio Separado Agosto 2008 Categoría de Riesgo y Contacto Tipo de Instrumento Categoría Contactos Bonos Securitizados Serie A Serie B Serie C Serie D Tendencia Serie

Transa Securitizadora S.A. Octavo Patrimonio Separado Agosto 2008 Categoría de Riesgo y Contacto Tipo de Instrumento Categoría Contactos Bonos Securitizados Serie A Serie B Serie C Serie D Tendencia Serie

POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN. Elegible a compensación variable con posición de riesgo. Mercado y Liquidez

CASA DE BOLSA CREDIT SUISSE MÉXICO S.A DE C.V. POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN Puesto Descripción general del puesto Elegible a compensación variable Elegible a compensación variable con

CASA DE BOLSA CREDIT SUISSE MÉXICO S.A DE C.V. POSICIONES SUJETAS AL SISTEMA DE REMUNERACIÓN Puesto Descripción general del puesto Elegible a compensación variable Elegible a compensación variable con

BOLSA DE COMERCIO DE SANTIAGO MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Subdirección de Análisis

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

1 CONTENIDO RESUMEN 8 I. RESULTADOS CONSOLIDADOS A MARZO DE 213 11 Activos 12 Inversiones 13 Resultados consolidados y rentabilidad 14 II. RESULTADOS POR SECTOR 15 Establecimientos de crédito 15 Sector

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Caja Mutual de los Empleados del Ministerio de Educación

3105 Caja Mutual de los Empleados del Ministerio de Educación A. MARCO INSTITUCIONAL 1. Política Contribuir a la seguridad social de las familias, mediante las prestaciones y beneficios de un sistema de

3105 Caja Mutual de los Empleados del Ministerio de Educación A. MARCO INSTITUCIONAL 1. Política Contribuir a la seguridad social de las familias, mediante las prestaciones y beneficios de un sistema de

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores AMAFORE Septiembre 19, 2012 Índice 1. Las 2. Beneficios

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores AMAFORE Septiembre 19, 2012 Índice 1. Las 2. Beneficios

El Seguro de Cesantía: una institución nueva, destinada a crecer

El Seguro de Cesantía: una institución nueva, destinada a crecer Guillermo Larraín Ríos Superintendente de AFP Agosto, 2005 1.1 Los grandes números Afiliados mayo- 05: 3,5 millones (97,5% obligatorios)

El Seguro de Cesantía: una institución nueva, destinada a crecer Guillermo Larraín Ríos Superintendente de AFP Agosto, 2005 1.1 Los grandes números Afiliados mayo- 05: 3,5 millones (97,5% obligatorios)

GRUPO SECURITY S.A. INFORME DE CLASIFICACION Septiembre 2011

GRUPO SECURITY S.A. INFORME DE CLASIFICACION Septiembre 2011 Ago. 2010 Ago. 2011 Solvencia A+ A+ Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Indicadores relevantes En millones

GRUPO SECURITY S.A. INFORME DE CLASIFICACION Septiembre 2011 Ago. 2010 Ago. 2011 Solvencia A+ A+ Perspectivas Estables Estables * Detalle de clasificaciones en Anexo. Indicadores relevantes En millones