Unidad 1. Efectivo. Objetivos. Al i nalizar la unidad, el alumno:

|

|

|

- Diego Mora Flores

- hace 8 años

- Vistas:

Transcripción

1 Unidad 1 Efectivo Objetivos Al i nalizar la unidad, el alumno: Identiicará el concepto de efectivo y los renglones que lo integran. Describirá la forma de valuación, registro y reglas de presentación de las cuentas de efectivo. Describirá el sistema de caja y arqueo de efectivo como instrumento de control. Registrará las operaciones relacionadas con el efectivo. Realizará conciliaciones bancarias.

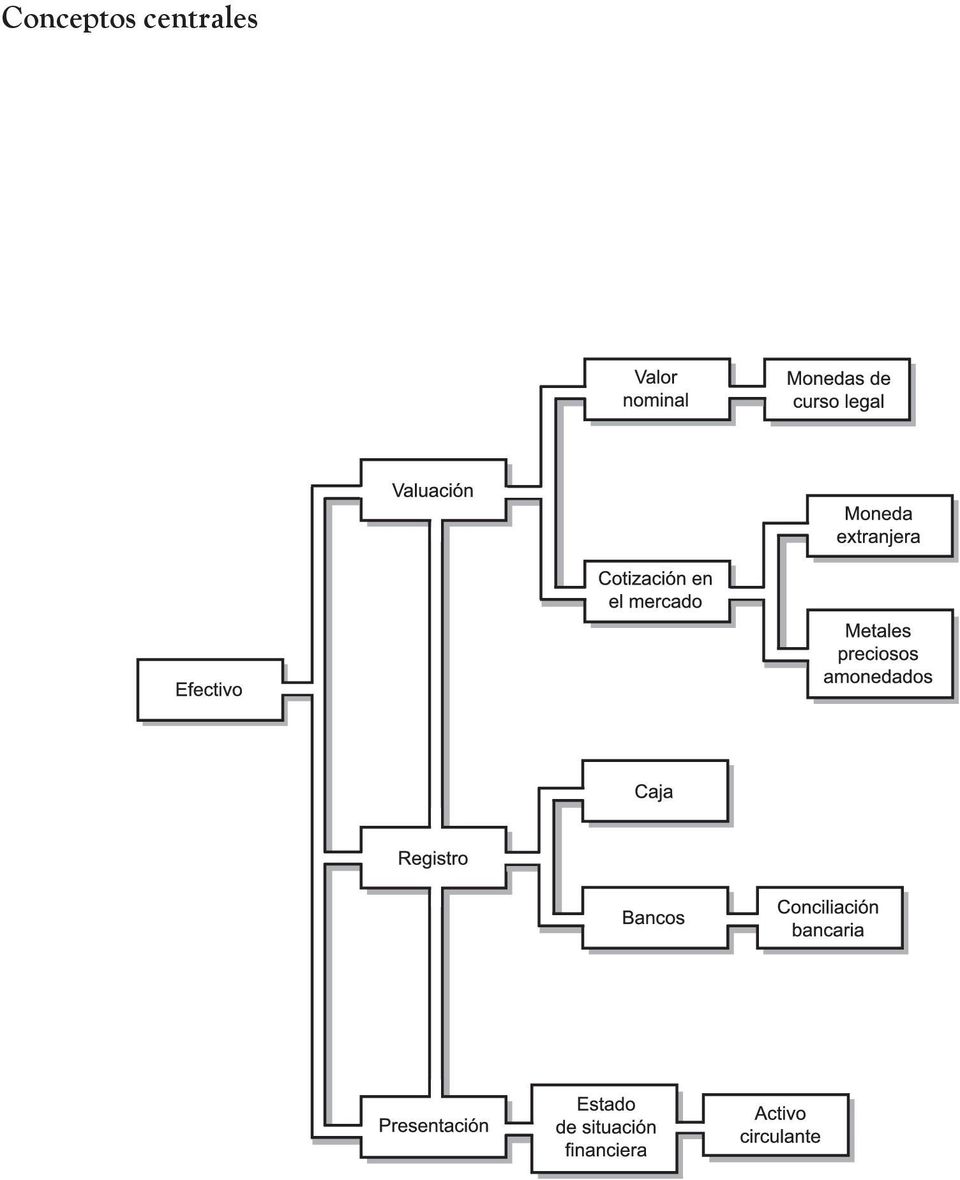

2 Conceptos centrales

3 unidad 1 efectivo 19 Introducción La información financiera que se presenta en los estados financieros es fundamental para la toma de decisiones por parte de los diversos usuarios. Si no es presentada y valuada correctamente, el riesgo de incurrir en decisiones equivocadas es alto, por lo que es imperante definir cada una de las partidas, identificando concretamente qué incluyen y cómo deben ser presentadas y valuadas para su razonable interpretación. Para tal efecto, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF), con la finalidad de homologar la normatividad contable mexicana a nivel internacional, emitió a partir del 2006 las Normas de Información Financiera (NIF), constituyen un conjunto de pronunciamientos normativos, conceptuales y particulares que regulan la información financiera contenida en los estados financieros y sus notas, en un lugar y fecha determinados y que son aceptados de manera amplia y general por todos los usuarios de la información financiera. Las Normas de Información Financiera (NIF) se clasifican en: a) Normas conceptuales, que conforman el llamado Marco conceptual (MC). b) Normas particulares. c) Interpretaciones a normas particulares. Para facilitar el estudio y aplicación de las diferentes NIF, éstas se clasifican en las siguientes series: Serie NIF A. Marco conceptual. Serie NIF B. Normas aplicables a los estados financieros en su conjunto. Serie NIF C. Normas aplicables a conceptos específicos de los estados financieros. Serie NIF D. Normas aplicables a problemas de determinación de resultados. Serie NIF E. Normas aplicables a las actividades especializadas de distintos sectores. La serie NIF A. Marco conceptual se encuentra integrada por: NIF A-1. Estructura de las Normas de Información Financiera. NIF A-2. Postulados básicos. NIF A-3. Necesidades de los usuarios y objetivos de los estados financieros. NIF A-4. Características cualitativas de los estados financieros. NIF A-5. Elementos básicos de los estados financieros. NIF A-6. Reconocimiento y valuación. NIF A-7. Presentación y revelación, y NIF A-8. Supletoriedad. En el presente curso se estudiará lo relacionado a la serie C Normas aplicables a conceptos específicos de los estados financieros, iniciando con la serie C-1 efectivo. 1.1 Efectivo En el curso de Contabilidad financiera 1 estudiamos el tratamiento contable del efectivo, así como su presentación en el estado de situación financiera. A lo largo de esta unidad profundizaremos en el estudio de las operaciones que las empresas realizan con dinero en efectivo y conoceremos y aplicaremos los sistemas de control interno, así como las reglas de valuación, registro y presentación de este recurso tan importante para las entidades económicas.

, con la finalidad de homologar la normatividad contable mexicana a nivel")

4 20 contabilidad financiera ii Las empresas, en el desempeño de su actividad, efectúan diariamente una gran cantidad de operaciones, algunas de las cuales se realizan en efectivo, como el cobro a clientes y deudores, la adquisición de bienes y servicios, y el pago de diversos gastos. Contablemente se le denomina efectivo tanto a las monedas y los billetes de curso legal como al dinero depositado en cuentas de cheques en instituciones bancarias, incluyendo las monedas extranjeras y metales preciosos amonedados (centenarios, onzas, etc.), propiedad de la empresa. El efectivo que se encuentra físicamente en la empresa se maneja mediante la caja chica; sin embargo, el importe más representativo de este rubro se deposita en instituciones bancarias, en donde se encuentra disponible en cuentas de cheques. Hoy en día, debido al desarrollo de la tecnología, las empresas pueden realizar movimientos de efectivo empleando la banca electrónica. La serie NIF C-1 define este rubro de la siguiente forma: El renglón de El efectivo está constituido por moneda de curso legal o sus equivalentes, propiedad de la empresa y disponibles para la operación. efectivo debe estar constituido por moneda de curso legal o sus equivalentes, propiedad de la entidad y disponibles para la operación, tales como: caja, billetes y monedas, depósitos bancarios en cuentas de cheques; giros bancarios, telegráficos o postales, remesas en tránsito, monedas extranjeras y metales preciosos amonedados. Lo anterior se puede esquematizar de la siguiente manera: Figura 1.1 Integración del efectivo. 1.2 Valuación, registro y reglas de presentación De acuerdo con el párrafo 4 de la serie NIF C-1, el efectivo se valuará conforme con su valor nominal. Las monedas extranjeras y los metales preciosos amonedados (centenarios, onzas, etc.) deberán valuarse con base en la cotización aplicable en la fecha de los estados financieros. Para el registro contable del efectivo deben considerarse las Qué criterios deben tomarse en cuenta para el registro de las operaciones realizadas en efectivo? políticas establecidas por cada empresa con relación al importe de las operaciones, es decir, los límites máximos y mínimos para el manejo de dinero en efectivo. Si el monto de la operación es relativamente pequeño se registrará en la cuenta caja, pero si el valor es de importancia considerable lo conveniente es manejarlo mediante las cuentas de cheques para su registro en la cuenta bancos. Los intereses por depósitos en instituciones bancarias se reconocerán en el estado de resultados como un producto financiero en el momento en que se devenguen. Los efectos que resulten de la valuación a la cotización aplicable a la fecha de los estados financieros del efectivo representado por metales preciosos amonedados y monedas extranjeras se reconocerán en el estado de resultados. El efectivo es un bien y un recurso de la empresa, de inmediata disponibilidad, la serie NIF C-1 señala que debe presentarse como la primera partida del activo circulante en el estado de situación financiera, como se muestra a continuación:

, propiedad de la empresa.")

5 unidad 1 efectivo 21 Figura 1.2 Estado de situación inanciera. 1. El efectivo se registrará a su valor nominal. Párrafo 4, serie NIF C-1. Un billete de $1,000.00, se registrará contablemente por $1, La moneda extranjera y los metales preciosos se valuarán al tipo de cambio y cotización al cierre aplicable a la fecha de los estados financieros. Párrafo 6, serie NIF C-1. De esta manera, si al 31 de diciembre del 2007, una entidad tiene 3,000 dólares en efectivo y el tipo de cambio a esa fecha es de $ por dólar, la empresa deberá mostrar contablemente $31, en el rubro de efectivo, y si al final del año 2007 la empresa posee los mismos dólares, pero el tipo de cambio es de $11.00, se tendrá que efectuar el siguiente registro: Fecha Concepto Parcial Debe Haber Efectivo Productos inancieros 1, , Tipos de cambios: 31/12/ /12/ Diferencia Dólares 3,000 Diferencia en cambios $1,635 El efectivo al 31 de diciembre del 2007 mostrará un saldo de $ 33, Los rendimientos por depósitos en cuentas bancarias se reconocerán en el estado de resultados conforme se devenguen. Párrafo 5, serie NIF C-1.

6 22 contabilidad financiera ii Ejemplo: Durante el mes de julio del 2008, la cuenta de cheques de la entidad generó intereses por $2,500.00, según el estado de cuenta respectivo, por lo que se debe hacer el siguiente asiento: Fecha Concepto Parcial Debe Haber Bancos Productos inancieros 2, , Como se percibió, las reglas de valuación nos señalan cómo determinar el monto que se debe reflejar en cada partida. En el caso del efectivo es muy simple. El efectivo es el recurso de mayor disponibilidad en una empresa, por lo que es muy importante establecer procedimientos de control interno adecuados y eficientes para protegerlo y evitar robos, fraudes y mala administración. 1.3 Control interno El control interno es un sistema que comprende una serie de rutinas y procedimientos que deben establecerse en las entidades económicas para salvaguardar los recursos de la empresa, promover la eficiencia en sus operaciones y garantizar la calidad de la información. Cuáles son algunos de los puntos que las empresas deben considerar para el control interno de su efectivo? Por la naturaleza del efectivo es importante su adecuada administración; la entidad debe conocer el manejo del dinero, esto se logra mediante la implantación de un conveniente sistema de control interno, basado en procedimientos establecidos por la dirección de la empresa. Cualquier control de efectivo debe contener como mínimo los siguientes puntos: 1. Designación de responsables para el manejo del efectivo. 2. Registro oportuno y exacto de las entradas de dinero, de los pagos efectuados y del saldo, sustentado con los documentos fuente (facturas, vales de caja y fichas de depósito bancarias). 3. Implantación de revisiones en forma sorpresiva de los registros realizados y verificación del saldo. 4. Establecimiento de políticas con relación a los importes mínimos y máximos para el manejo de dinero. El control del dinero en efectivo que se encuentra en la empresa se establece por medio del fondo de caja chica Fondo de caja chica Consiste en una cantidad disponible de efectivo que está destinada para el pago de gastos menores efectuados por la empresa, tales como la compra de café y galletas, pasajes para los mensajeros y otros que, por su importe, no es práctico cubrirlos con cheque. El fondo de caja chica deberá restituirse mediante el reembolso de gastos; es decir, cobrando las cantidades desembolsadas por el pago de facturas o vales, cada vez que el responsable de la caja requiera dinero.

7 unidad 1 efectivo 23 El vale de caja chica es un comprobante de la salida de efectivo para el pago de gastos menores que son controlados por el encargado del fondo de caja. Tanto vales como facturas se presentan para su reposición o reembolso de gastos. Vale de caja chica Fecha Importe $ Concepto Nombre del solicitante Figura 1.3 Vale de caja chica. El establecimiento del fondo de caja chica se deriva de la aplicación de adecuados sistemas de control interno, los cuales pueden ser de dos tipos: Fondo fijo de caja chica. Fondo variable de caja chica. Fondo fijo de caja chica Es una cantidad fija de dinero disponible, destinada para el pago en efectivo de gastos menores. Dicha cantidad permanecerá sin movimiento, excepto cuando sea necesario aumentarla o disminuirla de acuerdo con los requerimientos de la empresa. El registro contable de dichas operaciones se hará en una cuenta denominada fondo fijo de caja chica, tal y como se ilustra: Fondo ijo de caja chica 1. Por el importe para la constitución del fondo. 1. Por el importe de las disminuciones que se 2. Por el importe de los incrementos al fondo. hagan al fondo. 2. Por el importe del fondo para su cancelación, en caso de ser necesario. Su saldo es deudor y representa el importe de efectivo y en comprobantes (facturas y vales de caja) del fondo fijo de caja. Esta cuenta forma parte del renglón de efectivo. El ejemplo que a continuación se presenta describe las operaciones que realiza una entidad al momento de contabilizar los gastos pagados por la caja chica, los cuales se ven involucrados con un impuesto que en México conocemos como impuesto al valor agregado (iva). Por ley la enajenación de bienes, prestación de servicios independientes, otorgamiento del uso o goce temporal de bienes y la importación de bienes, son actividades que están sujetas al pago de este impuesto. El registro de los gastos y la compra de bienes y servicios debe efectuarse sin considerar dicho impuesto, ya que éste se contabilizará en una cuenta específica denominada iva acreditable, que es una cuenta de activo circulante de naturaleza deudora. En esta unidad sólo estudiaremos el cálculo del iva en relación con la compra de bienes y servicios, utilizando una tasa ejemplo de 15%, ya que el impuesto que se genera por la venta se analizará posteriormente. Para determinar el iva se toma como base el precio de costo del objeto gravado y se le aplica la tasa correspondiente, como se muestra a continuación:

8 24 contabilidad financiera ii Delco, S. A., compró mercancía al contado por $3,500, más iva. Precio de costo 3,500 Importe total del pago (3, = $4,025) iva 15%.15 Importe de iva $525 Registro contable en asientos de diario: Fecha Concepto Parcial Debe Haber 3, ,025 El manejo contable de la cuenta de fondo fijo de caja chica para las diferentes operaciones es:

9 unidad 1 efectivo 25 Ejemplo 1 La empresa Comex, S. A., al inicio del presente mes contaba con los siguientes saldos: caja chica $10,000, bancos $45,000 y capital social $55, Después de un estudio de sus gastos, la empresa decidió establecer un fondo fijo de caja chica de $5,000; de este modo, expidió el cheque núm. 001 a nombre del señor Díaz, quien es el responsable del fondo. 2. Al final de la semana, el señor Díaz presentó los siguientes comprobantes para la reposición del fondo: Vale de caja para el chofer del director general: $1,000, Combustibles para los automóviles de los vendedores: $2,500, más iva Artículos de limpieza para el departamento de recursos humanos: $ 300, más IVA Papelería para el área de oficina general: $ 200, más IVA Cheque núm. 002 para reposición del fondo: El registro contable en asientos de diario queda de la siguiente manera: Fondo variable de caja chica Al igual que el fondo fijo, está constituido por una cantidad disponible de dinero destinada para el pago en efectivo de gastos menores, pero, a diferencia del primero, se modifica cada periodo de acuerdo con las necesidades de la empresa. El registro contable de dichas operaciones se harán en una cuenta denominada fondo variable de caja chica, como a continuación se indica:

10 26 contabilidad financiera ii Fondo variable de caja chica 1. Por el importe para la constitución del fondo. 1. Por el importe de los pagos efectuados. 2. Por el importe de los incrementos al fondo. 2. Por las disminuciones que se hagan al fondo. 3. Por el importe del fondo para su cancelación, en caso de ser necesario.. Su saldo es deudor y representa el importe de efectivo y en comprobantes (facturas y vales de caja) del fondo variable de caja. Esta cuenta forma parte del renglón de efectivo. El manejo contable de la cuenta de fondo variable de caja chica para las diferentes operaciones es:

del fondo variable de caja.")

11 unidad 1 efectivo 27 Ejemplo 2 Considerando el ejemplo anterior, registramos las operaciones en la cuenta de fondo variable de caja chica. Registro en asientos de diario: El fondo de caja es una cantidad disponible de efectivo destinada para el pago de gastos menores, los cuales se recobran mediante el reembolso de gastos. El control de este recurso se realiza mediante el fondo ijo y el fondo variable de caja. El primero es una cantidad disponible de efectivo que permanece generalmente igual y el segundo varía su monto cada periodo Arqueo de caja y ajustes por arqueo La implantación sorpresiva de revisiones periódicas de los registros efectuados y la verificación del saldo del fondo, que se encuentra en custodia del cajero, se realiza por medio del arqueo de caja, el cual consiste en el recuento físico del efectivo y comprobantes en poder del cajero. Una vez efectuado el arqueo, podemos encontrar: Que el importe revisado sea igual al importe registrado en libros, por lo que no será necesario efectuar ningún ajuste Que el importe del arqueo sea diferente al registrado en libros, por lo que se requiere de ajustes, en cuyo caso las diferencias pueden ser de dos tipos: El importe del arqueo es menor que el saldo en libros. El importe del arqueo es mayor que el saldo en libros. Para qué hacer el arqueo de caja? Qué podemos encontrar y qué podemos hacer? A continuación se presenta el registro contable de los ajustes por arqueo del fondo de caja chica.

12 28 contabilidad financiera ii Ejemplos 1. El arqueo es menor que el saldo en libros. En la empresa Comex, S. A., se realizó el arqueo de caja, la cual cuenta con el procedimiento de fondo variable, y se reportó: Saldo según libros $10,000 Saldo según arqueo 9,000 Faltante en caja $1,000 Se hizo responsable al cajero del faltante, ya que no pudo comprobar dicho gasto. El ajuste correspondiente es: 2. El arqueo es mayor que el saldo en libros. En la empresa Comex, S. A., se realizó el arqueo de caja, la cual cuenta con el procedimiento de fondo variable, y se reportó: Saldo según arqueo $10,000 Saldo según libros 9,000 Sobrante en caja $1,000 El sobrante se debe a la devolución de un préstamo que se le otorgó al empleado José Ríos, que no fue reportado por el cajero. El ajuste correspondiente es: El arqueo de caja consiste en el recuento físico del efectivo y comprobantes en poder del cajero. Cuando el importe obtenido del arqueo no coincide con los registros en libros es necesario elaborar los asientos de ajuste para presentar las cifras correctas del rubro de efectivo en caja.

13 unidad 1 efectivo 29 Por lo anterior, el adecuado manejo del fondo fijo es responsabilidad del cajero y por tanto es recomendable practicar periódicamente arqueos, es decir, la inspeccion fisica del efectivo y comprobantes en presencia del responsable; todo ello de manera sorpresiva, para verificar la existencia y propiedad de ese fondo a favor de la entidad. La compañia Pireless, S. A. de C. V., al 31 de diciembre de 2007 presenta el siguiente saldo: Caja (fondo fijo) $1, El fondo fijo está constituido para realizar gastos menores y se procedió a la realización del arqueo en presencia de la Srita. Teresa Vázquez y Vázquez. Al cierre del ejercicio se encontró lo siguiente: En efectivo: 5 billetes de , 10 billetes de 50.00, 15 billetes de y monedas de a 10.00, 5.00, y 2.00, por un total de ; en documentos, una factura por compra de papelería por y un vale de firmado por el Sr. Luis Pasos, por concepto de préstamo. Estos documentos están debidamente autorizados por el gerente de compras. Cia. Pireless, S. A. de C. V. Arqueo al 31 de diciembre del 2007 EFECTIVO: Billetes: Cantidad Denominación Importe 5 $ $ $ $ $ $ $1, Monedas: $ , Comprobantes: Factura por papelería $ Vale por préstamo $ $ Total de efectivo $ 1, El custodio El auditor En caso de presentarse faltante se hace responsable al cajero y se realiza el siguiente registro Debe Haber Deudores diversos $ xxxx Fondo fijo de caja $ xxxx Por registro de faltante según arqueo

14 30 contabilidad financiera ii 1.4 Efectivo en bancos El efectivo en bancos deberá ser controlado mediante el uso de cuentas de cheques, ya que ayuda a evitar robos y permite un mayor control de todas las operaciones de Cómo se controla entrada y salida de dinero por cobros que se reciban y pagos que se efectúen. el efectivo en la Es importante y necesario que las empresas realicen la apertura de sus cuentas cuenta de bancos? de cheques en una institución de crédito (banco), tanto en moneda nacional como en moneda extranjera (dólares), para realizar operaciones en el extranjero en el caso de requerirlo. Una vez que una empresa abre su cuenta de cheques deberá depositar en ésta el importe de dinero que cobre a sus clientes, así como las entradas por cualquier otro concepto. Del mismo modo, se deberán elaborar cheques para pagar a los proveedores y acreedores, ya sea por la adquisición de mercancías o por los adeudos contraídos. La empresa deberá registrar los movimientos que tenga el banco por concepto de depósitos y cheques expedidos, en documentos que reciben el nombre de auxiliares. Los auxiliares son papeles de trabajo que se utilizan en las empresas para registrar los movimientos de todas las cuentas de balance y resultados durante el mes. El banco reportará mensualmente los depósitos y cheques expedidos por parte de la empresa en un documento que se llama estado de cuenta bancario. A continuación se muestra un ejemplo del formato auxiliar de bancos, así como la descripción de los conceptos que lo conforman: pi = póliza de ingresos y pch= póliza de cheques Como puedes apreciar, los elementos básicos de un auxiliar están formados por los siguientes conceptos: Encabezado 1. Nombre de la empresa. 2. Nombre del banco, ya que se pueden tener diferentes cuentas de cheques en distintos bancos. 3. Periodo que abarca, el cual siempre deberá ser mensual. Cuerpo 1. Fecha. Día en que se realizó la operación bancaria. 2. Referencia. Se pondrá el documento fuente en donde se encuentra anexado el comprobante, debido a que la contabilidad se registra en hojas sueltas que reciben el nombre de pólizas. Si la operación es un depósito se utiliza una póliza de ingreso (pi); en caso de realizar un pago con cheque se utiliza una póliza de cheque (pch).

15 unidad 1 efectivo Concepto. Este espacio sirve para que, en forma concisa y clara, se describa la operación realizada. 4. Debe. Registro de operaciones que se identifican como entrada de dinero por diversas causas, como el pago de un cliente, lo cual debe registrarse. 5. Haber. Registro de las operaciones que se identifican como salidas de dinero mediante la expedición de un cheque, lo cual debe registrarse. 6. Saldo. Representa la cantidad de dinero con que cuenta la empresa. En esta columna al inicio de cada mes se anota el saldo final del mes anterior, el cual aumenta o disminuye dependiendo de las operaciones que se realicen. Del mismo modo, el saldo del auxiliar de bancos deberá coincidir con el saldo del mayor de bancos o, en su defecto, si la empresa cuenta con varias cuentas de cheques, cada una de ellas estará representada por su propio auxiliar y la suma de éstos formará el saldo del mayor. Desde hace muchos años la contabilidad, como muchas otras disciplinas, se auxilia de programas de cómputo (software), ya que permiten la agilización del proceso contable al obtenerse de manera automática los auxiliares anteriormente mencionados. La utilización de esta paquetería especializada en el área contable permite a la empresa contar oportunamente con la información financiera que servirá como base para el control de sus recursos y obligaciones, y como fundamento para la toma de decisiones. Como se mencionó anteriormente, las instituciones de crédito (bancos) elaboran documentos que reciben el nombre de estados de cuenta bancarios, en los cuales se reporta mensualmente el importe de los depósitos que las empresas realizan, así como el de los cheques que se expiden a favor de los diferentes beneficiarios de la entidad y demás cantidades que disminuyen la cuenta. El formato del estado de cuenta varía dependiendo de la institución de crédito (banco) y representa a su vez el auxiliar del banco, que es elaborado para cada uno de sus clientes, por lo que las cantidades depositadas en la institución representan un pasivo para el banco a favor de los clientes, razón por la cual los depósitos de una empresa aparecen en el estado de cuenta en el haber; lo que para la empresa es un activo mientras que para el banco es un pasivo. En general los elementos que conforman el estado de cuenta de los bancos son los siguientes: 1. Fecha. Se anota el día, mes y año en que los depósitos fueron considerados por el banco o los cheques fueron presentados para su cobro. Dichas fechas no coinciden generalmente con las del auxiliar de bancos, ya que las operaciones se realizan un día después. 2. Descripción. Se indica si se trata de un depósito, el cobro de un cheque o las comisiones que cobra el banco, entre otras operaciones. 3. Retiros o cargos. En esta columna el banco precisa el importe de los cheques que fueron presentados para su cobro, así como las comisiones que cobra por diferentes conceptos. 4. Depósitos o abonos. Se anota el importe de los depósitos que las empresas realizan por cobros, así como transferencias de dinero que hagan a su favor.

16 32 contabilidad financiera ii El objetivo principal de una cuenta bancaria es proteger el efectivo de los riesgos de extravío, robo, fraude o error. 5. Saldo. Representa la cantidad disponible de dinero propiedad de la entidad, que el banco custodia en calidad de acreedor. Al inicio de cada mes el banco anota el saldo final del mes anterior, el cual aumenta o disminuye dependiendo de las operaciones que la empresa realiza durante el mes. 1.5 Conciliación bancaria Como ya se comentó, durante el transcurso del mes se realizan diversas operaciones Por qué se deben elaborar en las empresas, aquéllas pueden o no coincidir con las que el banco registra en el conciliaciones bancarias? estado de cuenta bancario, lo que ocasiona que el saldo de los auxiliares o libros no corresponda con el que muestra el banco en el estado de cuenta. La relación de la empresa con el banco la coloca como acreedora, es decir, el banco recibe el dinero de la empresa para su custodia y tiene la obligación de pagar a sus beneficiarios los cheques que se presenten para su cobro, así como los retiros que la empresa efectúe. Para la empresa el efectivo depositado en el banco representa un activo, mientras que para el banco esto representa un pasivo. Razones de las diferencias en saldos Existen diversas razones por las cuales no coinciden el auxiliar de bancos con el estado de cuenta bancario, se mencionan a continuación: Cheques en tránsito En el momento en que una empresa expide un cheque a favor de determinados beneficiarios, éstos no siempre lo cobran antes de que termine el mes en que se les entregó, por lo que esas partidas quedan registradas como salidas de dinero en el auxiliar y no serán consideradas en el estado de cuenta, por parte del banco, como cargos (cheques), ya que no han sido presentados para su cobro en la fecha de elaboración del estado de cuenta. Depósitos en tránsito Se refiere a los depósitos que realiza la empresa fuera del horario del banco o al final del mes. En ocasiones son cheques de otros bancos y es hasta el siguiente día hábil que se conoce si cuentan con fondos, por lo que al cierre del estado de cuenta del banco no aparecen y, sin embargo, la empresa ya los registró en su contabilidad mediante el auxiliar. Cargos del banco no considerados en libros En diferentes situaciones los bancos cobran comisiones por diversas causas, como aperturas de cuenta, comisión por cheques expedidos sin fondos, entre otras, y no es sino hasta que llega el estado de cuenta que la empresa tiene conocimiento. También en este rubro se considera el pago de servicios, como el del teléfono o transferencias para el pago a proveedores y acreedores, que se hacen por medio de las computadoras (banca electrónica) en las empresas sin tener que expedir ningún cheque, transfiriendo el pago a sus acreedores en general, siempre y cuando se trate del mismo banco para ambos; en ocasiones se confirman las operaciones hasta que llega el reporte del banco.

17 unidad 1 efectivo 33 Abonos del banco no considerados en libros Cada mes el banco, si está convenido, le entrega a la empresa un pequeño porcentaje de intereses a su favor por el rendimiento de la cuenta productiva de cheques, de lo cual se tiene conocimiento hasta recibir el estado de cuenta. Por otro lado, pueden existir errores en la contabilidad al no haber registrado algún depósito, situación que se conocerá sólo hasta tener el estado de cuenta bancario. Es importante establecer que no sólo las empresas tienen errores de registro, sino que también los bancos pueden depositar (abonar) cantidades de dinero que pertenecen a otro cliente. Cargos en libros no considerados por el banco Una empresa, como se ha mencionado, puede tener más de una cuenta de cheques en diferentes bancos o en el mismo, lo que puede ocasionar errores de contabilidad al cargar en algunos depósitos que no corresponden a una cuenta sino a otra. Abonos en libros no considerados por el banco Al abonar sucede algo parecido que en el rubro anterior, pues debido a que se manejan cheques de diferentes bancos o cuentas se puede asentar en la cuenta equivocada. Como se habrá observado, es muy difícil que los saldos del estado de cuenta que emite el banco y el auxiliar que elabora la empresa lleguen a coincidir, por lo que se deberán corregir aquellos errores que hayan surgido en el desarrollo de la contabilidad. Con el propósito de administrar adecuadamente el efectivo disponible en el banco es necesario conciliar (poner de acuerdo) el saldo de ambos documentos y obtener las partidas que no coinciden entre ellos para dar seguimiento a la operación y en su caso, corregir lo que corresponda. El objetivo de elaborar la conciliación bancaria, es determinar las diferencias entre los registros que presenta el estado de cuenta bancario y el auxiliar de bancos, para llegar a un solo saldo real. Pasos para elaborar la conciliación bancaria 1. Se deberán señalar con una paloma (ü) aquellas partidas que en ambos documentos coincidan, comenzando por los cargos o cheques en el caso del estado de cuenta y por los abonos en el auxiliar de bancos. 2. Del mismo modo se indican las partidas que coincidan en los abonos o depósitos en el estado de cuenta y los cargos en el auxiliar de bancos. 3. Las partidas que no coincidan en los dos documentos se marcarán con cualquier otro símbolo para ser distinguidas ( ) o se dejarán en blanco, ya que son las partidas que se ponen en la conciliación contable. 4. Se deberá anotar en el renglón de saldo inicial en la columna Debe, el importe del auxiliar de bancos y en la columna Haber del estado de cuenta, el saldo que reporta el banco en su documento (estado de cuenta bancario) al final del mes, ya que es el que se está conciliando. 5. Detallar en la conciliación dentro del concepto que corresponda, todas las partidas que no coinciden en los dos documentos como se ejemplificó en los documentos anteriores. 6. Existen conceptos que no se utilizarán, a menos que sea necesario. 7. Se suman las cuatro columnas y se obtienen los saldos conciliados, los cuales deben ser iguales y coincidir en columnas contrapuestas. Como se puede observar, no es trascendente el procedimiento empleado en el momento de conciliar, ya que lo importante en toda conciliación bancaria es reflejar aquellas partidas que, por error u omisión, no fueron aplicadas en la empresa durante el mes o por equivocaciones en que incurren en ocasiones las instituciones bancarias.

cantidades de dinero que pertenecen a otro cliente.")

18 34 contabilidad financiera ii En el siguiente ejemplo se describen los pasos a seguir para elaborar la conciliación bancaria: Como primer paso se enumeraran progresivamente las partidas que no se corresponden. Se sugiere iniciar por los cargos del banco, después los cargos del estado de cuenta, luego a los abonos del banco y por ultimo a los abonos del estado de cuenta, de la siguiente manera: El Intermedio, S. A. de C. V. Banco Industrial, S. A. de C. V. Auxiliar de Banco Cuenta núm Del 1. De al 200X. Fecha Referencia Concepto Debe Haber Saldo Saldo anterior 50,000 01/ /0X Pi 001 Pago de clientes (f 111) 150, ,000 05/ /0X Pi 002 Pago de clientes (f 115) 120, ,000 06/ /0X Pch 150 Pago a proveedores (f 137) 12, ,000 08/ /0X Pch 151 Pago a acreedores (f 012) 20, ,000 10/ /0X Pi 003 Préstamo 100, ,000 12/ /0X Pch 153 Pago a proveedores (f 014) 15,000(5) 373,000 15/ /0X Pch 154 Pago de nómina (1er. Quin.) 25, ,000 16/ /0X Pi 004 Pago de clientes (f 121) 50, ,000 18/ /0X Pch 155 Compra de papelería 6,000 (6) 392,000 22/ /0X Pch 157 Pago de impuestos 35,000 (7) 357,000 30/ /0X Pi 005 Pago de clientes (f 122) 60,000 (1) 417,000 Banco Industrial, S. A. de C. V. El Intermedio, S. A. de C. V. Estado de cuenta bancario Cuenta núm Del 1. De al 200X. Fecha Descripción Cheques o Depósitos cargos o abonos Saldo Saldo anterior 50,000 02/ /0X Depósito 150, ,000 05/ /0X Depósito 120, ,000 07/ /0X Ch , ,000 07/ /0X Comisión 600 (2) 307,400 07/ /0X IVA 90(3) 100, ,310 09/ /0X Ch , ,310 15/ /0X Depósito 100, ,000 13/ /0X Ch 152 1,000(4) 386,310 15/ /0X Ch , ,310 17/ /0X Depósito 50, ,310 30/ /0X Interés cuenta productiva 700 (8) 412,010 Se determinaron en total 8 partidas no correspondidas por lo que enseguida se procede a desarrollar los tipos de conciliación: Tipos de conciliación bancaria Existen diferentes procedimientos para conciliar saldos de bancos en las empresas, el uso de los mismos dependerá de las políticas internas de las empresas y despachos de contadores. Aquí las dividiremos en dos: 1. Conciliación artimética. 2. Conciliación contable.

19 unidad 1 efectivo Conciliación bancaria aritmética Su objetivo es tener la seguridad de que las partidas que se señalaron como no correspondidas sí son las correctas, cuando menos aritméticamente. En este tipo de conciliación se puede partir del saldo, según libros o auxiliar bancario, con el objeto de llegar al saldo según el estado de cuenta bancario o viceversa. En este caso en particular, partiremos del saldo según el estado de cuenta para que, mediante la suma de las partidas en conciliación que anteriormente se describieron, se llegue al saldo en libros o auxiliar bancario. El Intermedio, S. A. de C. V. Conciliación bancaria aritmética al de 200X. Saldo según el estado de cuenta Menos: Cheques en tránsito Abonos del banco no considerados en libros Abonos en libros no considerados por el banco Más: Depósitos en tránsito Cargos del banco no considerados en libros Depósitos en tránsito Cargos en libros no considerados por el banco Igual: Saldos según libros o auxiliar de bancos $ $ Para ilustrar cómo se utiliza la conciliación bancaria aritmética, tomaremos los datos del ejemplo de la empresa El Intermedio, S. A. de C. V.: El Intermedio, S. A. de C. V. Conciliación bancaria al de 200X. Saldo según el estado de cuenta $ 412,010 Menos: Cheques en tránsito 12/ /0X ch ,000 18/ /0X ch 155 6,000 22/ /0X ch ,000 Abonos del banco no considerados en libros 30/ /0X Rendimiento , ,310 Más: Depósitos en tránsito 30/ /0X pi ,000 Cargos del banco no considerados en libros 07/ /0X Comisión / /0X IVA 90 13/ /0X ch 152 1,000 61,690 Igual: Saldo según libros o auxiliar de bancos $417,000 Con esto se muestra que las ocho partidas señaladas como no correspondidas sí son las correctas, cuando menos aritméticamente y con confianza se procede a la elaboración de la conciliación contable como sigue: Conciliación bancaria contable Consiste en anotar en una hoja el saldo que se tiene en el auxiliar de banco al final del mes, así como el saldo del estado de cuenta, también en éste, todas aquellas partidas que por alguna razón no coincidan en ambos documentos. La forma de esquematizar es la siguiente:

20 36 contabilidad financiera ii X Y X Y Y X Y X X Y X Y (X-Y) (Y-X) Este tipo de conciliación está formada por los seis conceptos que fueron enunciados y descritos anteriormente. Cada vez que exista una partida que no coincida en ambos documentos se deberá anotar en la conciliación contable, ya sea que se trate de cheques en tránsito, depósitos en tránsito, etcétera. Para el ejemplo en cuestión tendríamos la siguiente conciliación contable:

21 unidad 1 efectivo 37 La empresa debe corregir todos los errores en que se llegue a incurrir mediante el uso de los ajustes del mes. Es importante aclarar que no todas las partidas en conciliación son susceptibles de ser ajustadas, por lo que a continuación las mencionaremos. Cheques en tránsito Este concepto no es susceptible de ajuste, debido a que al expedir un cheque a nombre de un determinado beneficiario, éste lo podrá cobrar en el momento en que lo desee mientras se encuentre vigente y no necesariamente sería dentro de la fecha de corte del estado de cuenta. Cabe aclarar que existe la posibilidad de realizar un ajuste por cheques en tránsito cuando éstos no son cobrados en el periodo. Esta situación la permite la Ley General de Títulos y Operaciones de Crédito, ya que cabe la posibilidad de que el beneficiario nunca cobre el cheque en el periodo permitido, por lo que la empresa puede realizar el ajuste de cancelación pertinente. Depósitos en tránsito Como se expuso anteriormente, este tipo de depósitos surge en el momento en que la empresa deposita al final del mes un cheque de otro banco por una cantidad de dinero que, a la fecha de corte del estado de cuenta, no se refleja sino hasta el siguiente día, por lo que aparecerá en el estado de cuenta del siguiente mes. En lo que se refiere a los anteriores conceptos y dando seguimiento al ejemplo planteado desde el inicio, a continuación se podrá observar cómo se contabilizan los ajustes por las situaciones presentadas en conciliación. Registro contable de ajustes: Los ajustes por conciliación bancaria consisten en registros contables que se generan después de elaborar la conciliación bancaria del periodo para presentar en la cuenta de bancos el importe real del efectivo con el que la empresa cuenta. Fecha Concepto Parcial* Debe Haber ,000 1,000 * Nota: En el registro Diario la columna de parcial, en la gran mayoría de los casos, no se utiliza en el desarrollo del libro, se muestra aquí por fines ilustrativos.

22 38 contabilidad financiera ii Después de elaborar los ajustes anteriores, se consideran en el auxiliar de banco para mostrar el saldo real: Como podemos observar, el saldo final del auxiliar de banco coincide con el saldo obtenido en la conciliación bancaria del mes ($416,010). Existen diferentes procedimientos para conciliar los saldos de los bancos, pero tal vez los más conocidos son la conciliación contable y la conciliación aritmética. En ambos procedimientos se parte del registro que se tenga de los saldos del mes anterior en la cuenta bancos y se les suman o restan todas las partidas que no coincidan entre el auxiliar de bancos y el estado de cuenta.

23 unidad 1 efectivo 39 Ejercicio 1 1. La empresa crea el fondo de caja chica para: a ) Efectuar todos los pagos necesarios. b) Tener más seguro el dinero. c ) El pago de pequeños gastos o pagos no previstos. d) Para pagar a los proveedores. 2. Cuando se crea un fondo de caja chica, el dinero se obtiene de: a ) La cuenta de bancos. b) Los socios. c ) El importe de la ventas. d) Las inversiones a corto plazo. 3. Es la aseveración que identifica al fondo variable de caja chica: a ) El reembolso se registra afectando directamente a la cuenta de bancos. b) Las operaciones de efectivo durante el ejercicio mantienen el saldo de la cuenta. c ) El sistema permite controlar una misma cantidad de efectivo durante el periodo. d) Es aplicable en entidades cuyos gastos menores se mantienen constantes. 4. Las diferencias del arqueo de caja se corrigen mediante: a ) Fondo fijo y variable. b) Arqueo de caja. c ) Reembolso. d) Ajustes. 5. La Comercial, S. A., constituyó el día 17 del presente mes un fondo fijo de caja chica por $6,500. Se expidió el cheque núm. 498 de Bancomer y se nombró como cajero a José García. Se practicó arqueo y se encontró: Concepto Importe Combustibles y lubricantes (departamento de administración) $700, más iva Papelería para uso inmediato (departamento de ventas) $1,000, más iva Mantenimiento del local (50% a cada departamento) $2,000, más iva Artículos de limpieza (50% a cada departamento) $1,500, más iva Efectivo $120 De existir faltante se responsabiliza al cajero. Se expidió el cheque núm. 501 de Bancomer para el reembolso del total de los gastos. Se pide: Registro contable de la constitución del fondo. Registro del asiento de ajuste por arqueo. Registro del reembolso de los gastos. 6. Ericsson, S. A., constituyó un fondo variable de caja chica el día 15 del presente mes, con un importe inicial de $5,000. Se expidió el cheque núm. 231 de Serfín. El día 22, la cajera entregó los comprobantes que pagó durante la semana, los cuales reflejan:

24 40 contabilidad financiera ii Concepto Importe Pasajes de vendedores $500 Artículos de limpieza (50% a cada departamento) $1,000, más iva Papelería y útiles (40% para administración y 60% para ventas) $700, más iva Combustibles y lubricantes (departamento de ventas) $400, más iva El día 22 se expidió el cheque núm. 264 de Serfín para reponer el fondo de caja por $1,000. Se pide: Registro contable de la constitución del fondo. Registro de asiento de ajuste por arqueo. Registro del reembolso de los gastos. Ejercicio 2 1. La cuenta bancos se integra por: a ) Todo el efectivo que posee una empresa. b) El efectivo que se deposita en una cuenta de cheques. c ) Las inversiones que se realizan en instituciones bancarias. d) Los cheques recibidos de los clientes. 2. La información acerca de los movimientos que realiza la empresa en su cuenta bancaria se encuentra en: a ) Sus registros contables, exclusivamente. b) La chequera. c ) El estado de cuenta bancario. d) El estado de posición financiera. 3. Indica si las siguientes afirmaciones son verdaderas o falsas (V/F): a ) Los cheques en tránsito son conceptos susceptibles de ajuste. ( ) b) Un ejemplo de un cargo en bancos no considerado en libros son las comisiones. ( ) c ) Los movimientos que emite el banco en el estado de cuenta siempre son correctos. ( ) d) Los depósitos en tránsito se refieren a depósitos de dinero que no tienen fondos. ( ) 4. Las transferencias de fondos se utilizan cuando: a ) Se deposita dinero en nuestra cuenta. b) Se deposita dinero en la cuenta de otro beneficiario por medio de la banca electrónica. c ) Se deposita dinero en otros bancos diferentes al de la empresa. d) Se expiden cheques para pagar a proveedores y acreedores. 5. Indica si las siguientes afirmaciones respecto de las cuentas de cheques son verdaderas o falsas (V/F): a ) Se tiene un mejor control sobre el efectivo. ( ) b) Se puede disponer de cualquier cantidad de dinero. ( ) c ) Sirven de comprobante por la cantidad pagada. ( ) d) Disminuyen la posibilidad de fraude. ( )

25 unidad 1 efectivo El objetivo principal de la conciliación bancaria es: a ) Investigar por qué no fueron cobrados todos los cheques. b) Conocer en qué se gastó el efectivo. c ) Analizar los registros contables de la cuenta de bancos. d) Determinar diferencias para llegar a un solo saldo real. 7. Se constituyó la empresa Codi, S. A., y se realizó la apertura de una cuenta de cheques con un importe inicial de $10,000 en el Banco Industrial, S. A. Se pide: Elaborar la conciliación contable del mes. Registrar los asientos de ajuste por conciliación bancaria. Para ello, se proporciona el auxiliar de bancos y el estado de cuenta.

26 42 contabilidad financiera ii

27 unidad 1 efectivo 43 Resumen El efectivo disponible no sólo está representado por el dinero que la empresa posee en su caja, sino además por el efectivo en bancos. El dinero en efectivo de las empresas se maneja mediante el uso de fondos de caja chica, los cuales pueden ser fijos o variables según las necesidades de la entidad. El fondo de caja chica se utiliza para pagar gastos pequeños o inesperados, que serían más dificiles de efectuar por medio de cheques. El fondo de caja chica se reembolsa mediante efectivo proveniente de bancos, conforme se va agotando. Un medio de control interno de este recurso es el arqueo de caja, que consiste en la revisión física del total de efectivo y documentos que se encuentran en poder del cajero. Si se tienen diferencias de más o de menos, se procede al registro de los ajustes pertinentes. El efectivo que se deposita en el banco se maneja por medio de la(s) cuenta(s) de cheques, lo que disminuye el riesgo de mantener demasiado efectivo en caja y provocar robos o fraudes, además, es un excelente medio de control para realizar todos los pagos, pues los cheques deben ser nominativos. El banco informa mensualmente los movimientos realizados por medio del estado de cuenta bancario. El saldo que presenta dicho estado generalmente no coincide con el saldo del auxiliar de bancos de la empresa por diferentes motivos como: cheques en tránsito, depósitos en tránsito, cargos del banco no considerados en libros, abonos del banco no considerados en libros, cargos en libros no considerados en bancos y abonos en libros no considrerados en bancos. Para dar solución a esto, se elabora una conciliación bancaria, utilizando el procedimiento contable o aritmético, para llegar a un saldo conciliado. Una vez que se haya concluido la conciliación bancaria correspondiente, se realizarán los ajustes pertinentes para presentar en libros el saldo real en bancos al cierre de mes. Actividades sugeridas 1. Visita guiada a una empresa para observar el manejo de los fondos de caja chica. 2. Investigación en alguna institución de crédito sobre los requisitos para la apertura de una cuenta de cheques. Autoevaluación 1. Qué conceptos forman el efectivo? 2. Cuáles son los criterios que deben considerarse para el registro de las operaciones en efectivo? 3. Cómo debe valuarse el efectivo y en dónde debe presentarse? 4. Por qué es importante el control interno del efectivo en una empresa? 5. Qué es el fondo de caja chica y cómo se controla? 6. Menciona las diferencias entre fondo fijo y fondo variable de caja chica. 7. Qué es un vale de caja chica? 8. Cómo se llama el impuesto que se genera por la compra de bienes y servicios y contablemente en qué cuenta se controla? 9. Qué es el arqueo de caja y cuál es su objetivo? 10. Cuál es el objetivo principal de una cuenta bancaria de cheques? 11. En qué documentos la empresa y el banco registran los movimientos de la cuenta de cheques? 12. Por qué las empresas deben elaborar sus conciliaciones bancarias? 13. Cuáles son las razones por las que no coinciden el auxiliar de bancos y el estado de cuenta bancario?

28 44 contabilidad financiera ii 14. Cuáles son los tipos de conciliación bancaria y en qué consisten? 15. La empresa La Comercial, S. A. de C. V., presentó la siguiente información: Se determinó crear un fondo de caja chica, se expidió el cheque núm. 056 por $2,500, para el fondo fijo del área administrativa, y el cheque núm. 057 por $3,600, para el fondo variable del área de ventas. Al final del mes se realizó el arqueo de caja, y se encontró: Fondo fijo Importe Fondo variable Importe Factura por papelería $500, más iva Vale a comprobar mensajero $250 Factura de gasolina $600, más iva Factura de servicio DHL $900, más iva Vale a comprobar por el chofer $182 Factura de representación $800, más iva Factura de servicio DHL $300, más iva Factura de gasolina $700, más iva Factura de artículos de limpieza $120, más iva Factura de papelería $500, más iva Efectivo $538 Efectivo $65 De acuerdo con las políticas de la empresa, de existir un faltante en los fondos se responsabiliza a los cajeros. Se autorizó el reembolso de gastos, para lo cual se expidió el cheque núm. 065 por $1,930, para el fondo fijo, y el cheque núm. 066 por $3,000, para el fondo variable. La empresa recibió el siguiente estado de cuenta bancario: Para realizar la conciliación bancaria se tiene el siguiente auxiliar:

29 unidad 1 efectivo 45 Se pide: Efectuar el arqueo de los fondos de caja. Registrar los ajustes por arqueo. Registrar el reembolso de gastos. Elaborar la conciliación bancaria por el método contable. Registrar los asientos de ajuste por conciliación. Respuestas a los ejercicios Ejercicio 1 1. c) 2. a) 3. a) 4. d)

30 46 contabilidad financiera ii í

31 unidad 1 efectivo 47 í Ejercicio 2 1. b) 2. c ) 3. a ) F b) V c ) F d) F 4. b) 5. a ) V b) F c ) V d) V 6. d)

32 48 contabilidad financiera ii , ,030 12,000 15, ,000 80, , ,350 57,030 71, , ,030 57,030 Registro contable de los ajustes por conciliación bancaria:

33 unidad 1 efectivo 49 Respuestas de la autoevaluación 1. Monedas y billetes de curso legal, dinero depositado en las cuentas de cheques, moneda extranjera y metales preciosos amonedados como los centenarios y las onzas troy. 2. Deben considerarse las políticas de cada empresa con relación a los importes mínimos y máximos, para el manejo de dinero en efectivo mediante la cuenta de caja o de la cuenta de banco (cheques). 3. El efectivo deberá valuarse de acuerdo con su valor nominal; los bienes representados por moneda extranjera o metales preciosos amonedados se valuarán con base en la cotización aplicable a la fecha de elaboración de los estados financieros. 4. Es importante porque el efectivo es el recurso de mayor disponibilidad en las empresas y es susceptible de robos, fraudes y mala administración. 5. Es una cantidad de dinero en efectivo que se destina para el pago de gastos menores y se controla por medio del establecimiento de fondos de caja, los cuales pueden ser fijos o variables. 6. El fondo fijo de caja chica es una cantidad de dinero en efectivo que siempre permanece igual. El fondo variable está representado por una cantidad de dinero en efectivo, pero que, a diferencia del primero, se modifica de acuerdo con las necesidades de la empresa.

34 50 contabilidad financiera ii 7. Es un comprobante que respalda la salida de dinero en efectivo del fondo de caja para el pago de gastos menores. 8. Impuesto al valor agregado (iva). Se controla mediante la cuenta de iva acreditable. 9. Es el recuento físico del efectivo y de los comprobantes en poder del responsable del fondo de la caja, con el objetivo de detectar diferencias entre el recuento físico y el saldo en libros. 10. Es proteger el efectivo de los riesgos de extravío, robos, fraudes y errores. 11. La empresa registra los depósitos de efectivo y los cheques expedidos en el auxiliar de bancos; del mismo modo, el banco efectúa los mismos registros en un documento llamado estado de cuenta bancario. 12. Porque generalmente los registros elaborados por la empresa no coinciden con los registros del banco. 13. No coinciden porque se pueden encontrar cheques y depósitos en tránsito, cargos y abonos efectuados por el banco que no se consideraron en libros, y cargos y abonos registrados en libros no considerados por el banco. 14. Conciliación contable. Consiste en anotar en una hoja el saldo al final del mes del auxiliar y del estado de cuenta, junto con todas las partidas que no coincidan en ambos documentos. Conciliación aritmética. Se puede partir del saldo según auxiliar bancario o según el estado de cuenta y se restan y suman las partidas que no coincidan en ambos documentos. 15. Fondo fijo Importe Fondo variable Importe Saldo según libros 2,500 Saldo según libros 3,600 Saldo según arqueo Saldo según arqueo (incluye el efectivo) 2,468 (incluye el efectivo) 3,650 Faltante en el fondo $32 Sobrante en el fondo $50 Registro contable:

CONTABILIDAD UNIDAD I ACTIVOS CORRIENTE

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

CONTABILIDAD II UNIDAD I ACTIVOS CORRIENTE DRA: NIVIA PETIT DE TAPIA/ DRA: ZORAYA DIAZ DE PELEY MAYO/JULIO 2012 ACTIVO CORRIENTE Activo Corriente Efectivo Se entiende por activos corrientes aquellos activos

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

CONCILIACIÓN BANCARIA

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

CONCILIACIÓN BANCARIA La conciliación bancaria es la tarea de cotejar las anotaciones que figuran en el extracto bancario con el libro banco a los efectos de determinar el origen de las diferencias. La

DISPONIBILIDADES - CREDITOS Y OTROS

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

DISPONIBILIDADES - CREDITOS Y OTROS I) DESCUENTO COMERCIAL Y DESCUENTO FINANCIERO: Descuentos comerciales: Son descuentos comerciales las deducciones al precio de lista que se conceden por variadas razones,

ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

ÓRGANO DE CONTROL FISCAL: ÓRGANO / ENTE AUDITADO: INSTITUTO AUTÓNOMO ABC CUESTIONARIO DE CONTROL INTERNO GERENCIA/DEPARTAMENTO: ÁREAS EXAMINADAS: PERÍODO AUDITADO: PERSONAL ENTREVISTADO Y CARGO: AUDITOR:

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA. CONCILIACIONES BANCARIAS Documento para Repasar

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA CONCILIACIONES BANCARIAS Documento para Repasar Conciliaciones bancarias La palabra conciliar significa concordar opiniones, cifras, cosas.

INSTITUTO CASA DE JESUS PROF. JULIA TONON PROF. FABIANA SCALA CONCILIACIONES BANCARIAS Documento para Repasar Conciliaciones bancarias La palabra conciliar significa concordar opiniones, cifras, cosas.

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

Auditoría de cuentas a pagar

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

Unidad 11 Auditoría de cuentas a pagar 11.1. Descripción Básicamente se incluyen todas las cuentas que corresponden a deudas contraídas por las compras de mercancías necesarias para el desarrollo de la

Curso de Conciliación Bancaria.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

1 Curso de Conciliación Bancaria. Contenido. Primera lección. Conciliación de cuentas. Segunda lección. Antecedentes de la Conciliación bancaria. Tercera lección. Conciliación de bancos. Cuarta lección.

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING.

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ ACTIVO Es el conjunto de bienes tangibles o intangibles que posee una

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÌA FUNDAMENTOS CONTABLES DE COMERCIO Y SERVICIOS ING. BERTHA SÁNCHEZ ACTIVO Es el conjunto de bienes tangibles o intangibles que posee una

SISTEMA DE INTEGRADO DE GESTION GAL P 003 PROCESO ADMINISTRACION Y LOGISTICA VERSIÓN 0 MANEJO DE CAJA MENOR

PAGINA 1 de 7 PROCEDIMIENTO PARA Elaboró: Revisó: Aprobó: FIRMADO EL ORIGINAL Fabián Tovar Ladino Coordinador HSEQ FIRMADO EL ORIGINAL Nelson Sterling Cuellar Director Administrativo y Logístico FIRMADO

PAGINA 1 de 7 PROCEDIMIENTO PARA Elaboró: Revisó: Aprobó: FIRMADO EL ORIGINAL Fabián Tovar Ladino Coordinador HSEQ FIRMADO EL ORIGINAL Nelson Sterling Cuellar Director Administrativo y Logístico FIRMADO

La explicación la haré con un ejemplo de cobro por $100.00 más el I.V.A. $16.00

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

El procedimiento normal para utilizar los recursos de dicho fondo es el siguiente:

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CONTABILIDAD I LIC. GUILLERMO ALEXANDER HERRERA ORTIZ CAJA CHICA (Nota Técnica 3) 1. Introducción: Por razones de control interno

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CONTABILIDAD I LIC. GUILLERMO ALEXANDER HERRERA ORTIZ CAJA CHICA (Nota Técnica 3) 1. Introducción: Por razones de control interno

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes.

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

Antes de hacer el cierre contable, es preciso realizar los ajustes y corrección de los errores contables pertinentes. AJUSTES. Antes de emitir estados financieros deben efectuarse los ajustes necesarios

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Unidad 5. Pagos anticipados. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 5 Pagos anticipados Objetivos Al i nalizar la unidad, el alumno: Identificará el concepto de pagos anticipados. Distinguirá los criterios de valuación, registro y reglas de presentación de los pagos

Unidad 5 Pagos anticipados Objetivos Al i nalizar la unidad, el alumno: Identificará el concepto de pagos anticipados. Distinguirá los criterios de valuación, registro y reglas de presentación de los pagos

El Inventario. Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5.

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

31/07/2011 CAJA CHICA 1

31/07/2011 CAJA CHICA 1 CONTABILIDAD DEL EFECTIVO El EFECTIVO es de vital importancia para un negocio dado que es el medio rápido para obtener y negociar valores que la empresa puede utilizar para generar

31/07/2011 CAJA CHICA 1 CONTABILIDAD DEL EFECTIVO El EFECTIVO es de vital importancia para un negocio dado que es el medio rápido para obtener y negociar valores que la empresa puede utilizar para generar

Unidad 2. Cuentas de orden

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

Unidad 2. Cuentas de orden 2.1. Objetivo El objetivo principal de las cuentas de orden es llevar a cabo los registros sin afectar la situación financiera de la entidad y se emplean con fines de recordatorio

tema 2 1. EL LIBRO DE CAJA 1.1 Estructura y Contenido

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

tema 2 El Libro de Caja El Arqueo de Caja La Conciliación Bancaria Efectos Descontados y Efectos en Gestión de Cobro 1. EL LIBRO DE CAJA OBJETIVOS: Aprender a utilizar los procedimientos de control de

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

MANUAL DE PROCEDIMIENTO PARA CONCILIACIONES BANCARIAS OBJETIVO El presente manual de procedimientos tiene por objetivo definir un procedimiento uniforme y obligatorio para la confección de las conciliaciones

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

CLIENTES. Dinámica. 1. Preparar mensualmente un estado de cuenta del total de la cartera clasificada por vencimiento para su cobro.

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

CLIENTES Representa el derecho que tiene la entidad de exigirles a sus clientes el pago de su deuda por la venta de mercancías, o la prestación de servicios a crédito. Representa todos los valores a favor

Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

Auditoría de cuentas 4º LADE Tema 12: Auditoría del Ciclo de Gastos y Cuentas a Pagar Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas y Empresariales

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES El campo en donde la contabilidad de costos se ha desarrollado más ha sido el industrial, o sea, el campo relacionado con los costos de fabricación de los productos

3. LA CONTABILIDAD DE COSTOS INDUSTRIALES El campo en donde la contabilidad de costos se ha desarrollado más ha sido el industrial, o sea, el campo relacionado con los costos de fabricación de los productos

Buscar: Permite buscar registros por medio de catálogos. Procesar: Permite ejecutar una operación que involucra varios procesos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

1 de 92 Nuevo: Permite incluir un nuevo registro en el sistema. Guardar: Permite almacenar un registro nuevo o actualizar si proviene de un catálogo. Buscar: Permite buscar registros por medio de catálogos.

Asientos de cierre. Unidad 9. Competencias. Al finalizar la unidad, el alumno:

Unidad 9 Asientos de cierre Competencias Al finalizar la unidad, el alumno: Registrará los asientos que se requieren para efectuar los ajustes y cierre de un ejercicio contable de una entidad económica

Unidad 9 Asientos de cierre Competencias Al finalizar la unidad, el alumno: Registrará los asientos que se requieren para efectuar los ajustes y cierre de un ejercicio contable de una entidad económica

Contabilidad. Objetivos de aprendizaje del tema

Tema # 2. Una visión general al proceso contable 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Aplicar los conocimientos adquiridos para registrar correctamente las transacciones

Tema # 2. Una visión general al proceso contable 1 Objetivos de aprendizaje del tema Al finalizar el tema serás capaz de: Aplicar los conocimientos adquiridos para registrar correctamente las transacciones

Inventarios perpetuos

Capítulo 1 Inventarios perpetuos Objetivos específicos de aprendizaje Al terminar este capítulo, el alumno será capaz de: OA1 Comprender las características y ventajas del procedimiento de inventarios

Capítulo 1 Inventarios perpetuos Objetivos específicos de aprendizaje Al terminar este capítulo, el alumno será capaz de: OA1 Comprender las características y ventajas del procedimiento de inventarios

AG ELECTRÓNICA S.A. DE C.V.

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

SISTEMA DE CONTROL DE TESORERIA

El sistema de control de tesorería SISTEMA DE CONTROL DE TESORERIA 1.- Introducción.- Comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos dirigidos

El sistema de control de tesorería SISTEMA DE CONTROL DE TESORERIA 1.- Introducción.- Comprende la estructura, las políticas, el plan de organización, el conjunto de métodos y procedimientos dirigidos

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

Tema 3: Arqueo de valores

Tema 3: Arqueo de valores Fowler Newton señala que no es necesario mencionar el atractivo que el dinero suele ejercer en la gente, siendo esta razón una de las causas fundamentales de que la mayoría de

Tema 3: Arqueo de valores Fowler Newton señala que no es necesario mencionar el atractivo que el dinero suele ejercer en la gente, siendo esta razón una de las causas fundamentales de que la mayoría de

8.- Tabla de desarrollo de los mutuos.

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

Capítulo 8-4 Pág. 4 8.- Tabla de desarrollo de los mutuos. Las instituciones acreedoras deberán protocolizar en una Notaría las tablas de desarrollo de los mutuos hipotecarios de que se trata y dejar constancia,

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

III UNIDAD: TEORIA CUENTAS, MOVIMIENTOS Y SALDOS 3.1 Concepto de Cuenta T como registro abreviado: La cuenta Es el registro histórico donde se anota en forma clara, ordenada y comprensible los aumentos

Los promedios antes señalados se determinarán considerando los saldos al cierre de cada uno de los días corridos del respectivo "período mensual".

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

Hoja 1 CAPÍTULO 4-1 ENCAJE Para el cumplimiento del encaje dispuesto en el Capítulo III.A.1 del Compendio de Normas Financieras del Banco Central de Chile, los bancos deberán atenerse a los siguientes

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

TEMA 4: APLICACIONES DE LA CAPITALIZACIÓN SIMPLE: LETRA DE CAMBIO Y CUENTA CORRIENTE ÍNDICE 1. DESCUENTO DE EFECTOS... 1 1.1. CONCEPTO DE DESCUENTO DE EFECTOS... 1 1.2. CLASIFICACIÓN DE LOS DESCUENTOS...

Cuenta. La cuenta es representada por un esquema T

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

Cuenta Con el fin de conservar la historia de las transacciones, así como de obtener elementos para elaborar los estados financieros y otros reportes contables, es necesario disponer de un sistema de registro;

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

REGLAMENTO ASISTENTE I CAJAS

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Página 1 de 5 1. OBJETIVO Establecer directrices y comportamientos de los Asistentes I Caja y Asistente II Seccionales con el fin de brindar la atención adecuada a los usuarios de la Cámara de Comercio

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Clasificación de la Cuentas por Cobrar:

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

Universidad Católica del Táchira Escuela de Administración y Contaduría Contabilidad General. TEMA NRO. 12 CUENTAS POR COBRAR Cuentas por cobrar: Son acreencias a favor de la empresa que provienen de las

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT