Dirección Ejecutiva de Ingresos

|

|

|

- Alfonso Farías Peña

- hace 7 años

- Vistas:

Transcripción

1 Dirección Ejecutiva de Ingresos

2 La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las necesidades actuales poniendo a su disposición el Nuevo Régimen de Facturación, el cual nos permitirá brindar un mejor servicio y mayor seguridad a los contribuyentes respecto a los Documentos Fiscales que sustentan los créditos fiscales. Las facturas y documentos equivalentes, sustentan créditos, costos, gastos y devoluciones, son cheques en blanco, que permiten reducir o eliminar el pago de un impuesto.

3 Acuerdo , Reglamento de Régimen de Facturación, Otros Documentos Fiscales y Registro Fiscal de Imprentas. Articulo 57 del Decreto contentivo de la Ley de Fortalecimientos de los Ingresos, Equidad Social y Racionalización del Gasto Publico. Articulo 28 y 29 del Decreto contentivo de la Ley de Equidad Tributaria.

4 Incrementar la Recaudación del ISV y del ISR a través de un control riguroso de los créditos deducibles La información generada a partir de un sistema de facturación estructurado, permite mejorar significativamente la capacidad de control de la DEI. CONTROL RECAUDACIÓN La sensación de riesgo generada a partir de un sistema de facturación, es el mayor disuasor del uso indebido de créditos. SENSACIÓN DE RIESGO TRANSPARENCIA Lograr la transparencia de los hechos económicos que tienen incidencia tributaria, a través de su documentación, registro y declaración

5 El presente Acuerdo tiene como objeto reglamentar: Los Documentos Fiscales y las Modalidades de Impresión que deberán emplearse en la generación y extensión de estos documentos. Los registros de control que deberán ser elaborados por los contribuyentes, así como los requisitos y formalidades que éstos deberán cumplir para ser válidos ante la DEI. Los aspectos inherentes al registro, funcionamiento y control de las imprentas y auto impresores en el Registro Fiscal de Imprentas para realizar la generación, impresión y extensión de documentos fiscales. Los requisitos que deberán cumplir los documentos fiscales para que puedan ser utilizados como soporte contable de crédito fiscal del Impuesto Sobre Ventas y gasto o costo del Impuesto Sobre la Renta.

6 Comprobantes de Venta Documentos Complementarios Otros Comprobantes de Venta Factura Nota de Crédito Recibo de Servicio Público Boleta de Venta Nota de Débito Documentos de bancos y seguros Ticket Guía de Remisión Documentos de la DEI para Importación Recibo de Alquiler Comprobante de Retención Boletos aéreos de pasajeros Recibo por Honorarios Documentos de Instituciones del Estado

y la fecha límite de emisión.")

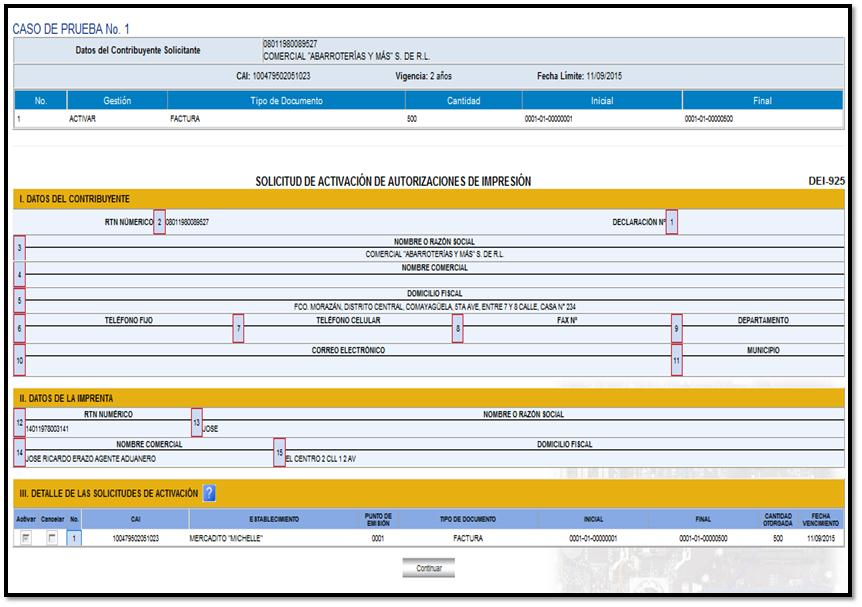

7 Es el acto por el cual la DEI autorizará a los contribuyentes la impresión de un rango de Documentos Fiscales en un plazo determinado, otorgando la clave de autorización de impresión (CAI) y la fecha límite de emisión. Clave de Autorización de Impresión (CAI): Es un código que emerge de la Autorización de Impresión. Las autorizaciones de impresión se otorgarán en consideración al comportamiento tributario, pudiendo la DEI, autorizar un plazo máximo de emisión de dos (2) años, limitar dicho plazo o condicionar la autorización.

8 En la modalidad de impresión por imprenta, el contribuyente solicitará la autorización de impresión a través de una imprenta inscrita en el Registro Fiscal de Imprentas previamente acreditada por él mismo. FORMATO PREIMPRESO

9 Datos Preimpresos RTN Nombre/Razón Social Nombre Comercial Domicilio CM/Suc Teléfono Denominación CAI Fecha Límite de emisión Núm Correlativo Destino: Orig/Cop. Datos Imprenta * Documentos Fiscales Factura Boleta de Venta Recibo de Alquiler Recibo por Honorarios Nota de Crédito Nota de Débito Comprobante de Retención

10 Establecimiento y Punto de Emisión 4 Dígitos Tipo de Documento 2 Dígitos Numeración correlativa del documento 8 Dígitos

11 ES EL REGISTRO A CARGO DE LA DIRECCIÓN EJECUTIVA DE INGRESOS (DEI) QUE CONTIENE INFORMACIÓN DE IMPRENTAS QUE SE ENCUENTRAN AUTORIZADAS A IMPRIMIR, GENERAR O EMITIR FACTURAS O DOCUMENTOS FISCALES. Persona Natural o Jurídica que tiene como actividad principal o secundaria la de Actividades de Impresión, en el RTN, que previamente inscrito al registro fiscal de imprentas y una vez acreditada por el contribuyente, elaborará trabajos de impresión conforme especificaciones de la DEI

12 Obligaciones Verificar la identidad del contribuyente que solicita la impresión de DF s Solicitar a la DEI la autorización de impresión de DF por cada solicitud recibida del contribuyente Requerir del contribuyente su conformidad respecto a la información que conste en la autorización de impresión Realizar los trabajos de impresión por el total de los DF s autorizados por la DEI Informar a la DEI al momento de la entrega de los DF s a los contribuyentes Informar a la DEI los DF s que no hayan sido reclamados Permitir el ingreso del personal de la DEI a sus instalaciones Cumplir con sus obligaciones tributarias formales y materiales. Extender comprobantes de venta por los servicios que presta. Mantener actualizado su domicilio fiscal, establecimientos y la actividad económica Conservar las solicitudes de impresión y recibos de entrega de los DF s

13 Imprimir documentos con las denominaciones de los DF s sin contar con la autorización de Impresión Repetir la impresión de DF s elaborados y entregados previamente Prohibiciones Imprimir DF s informados como no realizados Reponer DF s extraviados, robados o deteriorados antes de su entrega Imprimir DF s de otra imprenta Subcontratar a otras personas para imprimir los DF s parcialmente o en su totalidad

14 Suspensión a Imprentas Cuando la imprenta incumpla alguna de las obligaciones. Implica la imposibilidad de realizar nuevos trabajos de impresión de documentos fiscales, por el transcurso de tres (3) meses Cancelación a Imprentas La DEI cancelará definitivamente las autorizaciones de DF s a las imprentas, cuando: La imprenta acumule tres (3) suspensiones en un año La imprenta tenga Informe de la DEI por declarar información no veraz o haya incurrido en alguna prohibición La cancelación es la baja de la imprenta por un período de cinco (5) años.

15 No Extiendan los comprobantes de venta por las transacciones que realicen No Extender documentos fiscales con los requisitos establecidos No Presentar los registros de las ventas, compras y retenciones la DEI procederá al decomiso de los bienes, productos y mercancías que circulen dentro del territorio nacional o se encuentren en bodegas o almacenes sin el sustento documental. Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario

16 Requisitos previos p/ Inscripción

17

18

19

20

21

22

23 Visita de Inspección

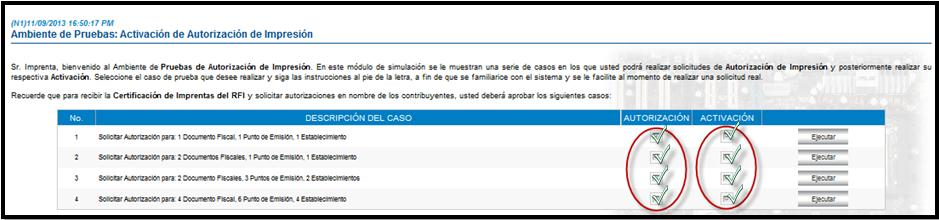

24 * Solicitud de Autorización de Impresión Aprobación de Casos

25

26

27

28

29 Aprobación de Casos * Activación de Autorización de Impresión

30

31

32

33

34

35

36

37 IMPRENTA SOLICITA IMPRIME TALONARIOS IMPRENTA ACTIVA ENTREGA COMPROBANTE ENTREGA Y VERIFICA TALONARIOS

38 Grandes Contribuyentes: 6 meses posteriores Medianos Contribuyentes: 7 meses posteriores Pequeños Contribuyentes según último dígito del RTN: 8-12 meses

39

40

41

42

43

44

45

46

47 Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Gerencia de Orientación Legal y Derechos del Contribuyente PROCEDIMIENTO PARA LA AUTORIZACIÓN DE IMPRESIÓN DE FACTURAS Y OTROS DOCUMENTOS Estimado contribuyente, para la Superintendencia de Administración

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

Dirección Ejecutiva de Ingresos La DIRECCION EJECUTIVA DE INGRESOS, con tendencias a un mundo moderno y globalizado, facilita a los contribuyentes una herramienta que les permita estar de acorde a las

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

INSTRUCTIVO DE AUTORIZACIÓN DE COMPROBANTES FISCALES INSTRUCTIVO DE SACFI DGI Actualizado: Enero 2017 CRISTIANA, SOCIALISTA, SOLIDARIA! DIRECCIÓN GENERAL DE INGRESOS Costado Norte de Catedral Metropolitana

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

PREGUNTAS FRECUENTES : COMPROBANTES ELECTRÓNICOS N PREGUNTA RESPUESTA 1 Cuáles son los beneficios de la facturación electrónica? - Menor costo en el cumplimiento de obligaciones tributarias - Mayor seguridad

APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN TRIBUTARIA EN EL PROCESO CONTABLE SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 2 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila Las Constancias

Formulario 211: LIBRO DE COMPRAS versión 2

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

ESPECIFICACIONES TECNICAS DE LOS FORMULARIOS A GENERAR CON EL SOFTWARE CLIENTE HECHAUKA (Versión 3.2.0) CONTRIBUYENTES Las informaciones a presentar por el sistema integrado de recopilación de información,

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

RÉGIMEN DE FACTURA ELECTRÓNICA FACE 2 Acuerdo de Directorio 002-2016 El día 28 de marzo de 2016 se publica en el Diario de Centro América (Diario Oficial) el nuevo Régimen de Facturas Electrónicas, Acuerdo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Ciclo de vida del Contribuyente. Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal.

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Marzo, 2016 Ciclo de vida del Contribuyente Conjunto de actuaciones, deberes y derechos del contribuyente ante la DGII, durante su vida como tal. Qué es un impuesto? Un impuesto es un aporte, en dinero,

Morelos, Tierra de Libertad y Trabajo

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

LINEAMIENTOS DEL FONDO REVOLVENTE Este documento esta dirigido a toda persona que directa e indirectamente por la naturaleza laboral, maneja algún recurso económico y esta destinado como una herramienta

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

VISTOS: CONSIDERANDO:

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

SERVICIO DE IMPUESTOS INTERNOS SUBDIRECCIÓN DE ASISTENCIA AL CONTRIBUYENTE DEPARTAMENTO DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES MATERIA: AUTORIZA A CONTRIBUYENTE QUE INDICA PARA EMITIR BOLETAS DE PRESTACIÓN

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Manual de Capacitación y de Usuario. Módulo: Baja de Documentos Preimpresos

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.- MENÚ PRINCIPAL...

Manual de Capacitación y de Usuario Módulo: Baja de Documentos Preimpresos 2011 Tabla de Contenido 1.- INTRODUCCIÓN... 3 2.- DEFINICIONES GENERALES... 3 ESQUEMA COMÚN PARA LAS PANTALLAS... 3 3.- MENÚ PRINCIPAL...

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

ANEXO I GUÍA DE CRITERIOS DE GRADUALIDAD ARTÍCULO DESCRIPCIÓN DE LA INFRACCIÓN SANCIÓN CRITERIOS DE ANEXO DEL CÓDIGO TRIBUTARIO Artículo 173 GRADUALIDAD Multa Subsanación Internamiento No graduado - se

APLICACIÓN CONTABLE DE SOCIEDADES

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

UNIVERSIDAD TÉCNICA DE AMBATO Carrera de Contabilidad y Auditoría APLICACIÓN CONTABLE DE SOCIEDADES SEPTIEMBRE2012-FEBRERO2013 GUÍA DIDÁCTICA No. 1 VERIFICACIÓN DE PROPÓSITOS 1.1. Preguntas de repaso 1.

Ciclo de vida del contribuyente

Ciclo de vida del contribuyente Ciclo de vida del contribuyente de Impuestos Predeterminados 1) Compra del bien Un ciudadano acuerda con otro contribuyente comprar un bien (automotor, inmueble y/o embarcaciones)

Ciclo de vida del contribuyente Ciclo de vida del contribuyente de Impuestos Predeterminados 1) Compra del bien Un ciudadano acuerda con otro contribuyente comprar un bien (automotor, inmueble y/o embarcaciones)

INSCRIPCIÓN. Copia de la cédula del Registro Federal de Causantes y Formulario de Registro R-1.

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

INSCRIPCIÓN REQUISITOS: Carta solicitud de trámite de registro dirigida al Comité Técnico Resolutivo de Obra Pública del Poder Ejecutivo y sus Organismos. Testimonio de acta constitutiva y modificaciones

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

Providencia Administrativa Mediante la cual se Designan a los Contribuyentes Especiales como Agentes de Retención del Impuesto al Valor Agregado Servicio Nacional Integrado de Administración aduanera y

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

PRINCIPIOS DE LA CONTABILIDAD GENERALMENTE ACEPTADOS file://d:\carlos\colegio Santa Domenica\Temas de clase\doc-com.htm Página 1 de 4 21/06/2006 DOCUMENTOS COMERCIALES Los documentos comerciales son comprobantes

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA.

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

FORMALIZACIÓN DE LA PEQUEÑA EMPRESA. PROFESOR: JUAN PLAZA LAGUNAS. JPL. 1 APRENDIZAJES ESPERADOS. IDENTIFICAR LOS PASOS PARA OBTENER PATENTE MUNICIPAL. IDENTIFICAR LAS GESTIONES PARA OBTENER RUT DE LA

Anulación de comprobantes electrónicos

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Anulación de comprobantes electrónicos Manual del usuario Fecha de elaboración: 2014-09-15 1 Información del documento Resumen: Alcance: Audiencia: El manual brinda una guía detallada para que conozca

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales.

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

Reglas Condonación de contribuciones, multas y recargos de créditos fiscales. El análisis de su contenido es: Regla general. Se condonan total o parcialmente los créditos fiscales consistentes en: Contribuciones

CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico)

") CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico) Lic. Alejandro Ledezma INDICE I Marco Legal II Características III Configuración del Equipo IV Creación de Archivos Planos V Consolidación

CAMBIOS EN EL SISTEMA DA VINCI COMO EFECTO DEL NSF07 (Curso Básico) Lic. Alejandro Ledezma INDICE I Marco Legal II Características III Configuración del Equipo IV Creación de Archivos Planos V Consolidación

Guía sobre implementación de R.G Régimen informativo de compras y ventas

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

DISPOSICIONES ADICIONALES

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros. (BOE de 28 de mayo de 1985) DISPOSICIONES ADICIONALES Segunda.

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO DE (noviembre 20)

") INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS RESOLUCIÓN NÚMERO 2013034419 DE 2013 (noviembre 20) por la cual se reglamenta el procedimiento para las autorizaciones sanitarias de importación

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL. Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

MANUAL DE FACTURACIÓN Y CONTROL DE INGRESOS DE TESORERÍA GENERAL Presentado por: Víctor Martínez Fecha: Viernes 10 de Junio de 2016 ALCANCE Este manual presenta los procedimientos y políticas estandarizadas

Nota: el archivo no debe tener espacios en blanco al final (es decir, después del último insumo ingresado).

.") Esta herramienta será utilizada para generar de manera electrónica las Constancias de Adquisición de Insumos de Producción Local. Estas constancias son emitidas por los propietarios de empresas calificadas

Esta herramienta será utilizada para generar de manera electrónica las Constancias de Adquisición de Insumos de Producción Local. Estas constancias son emitidas por los propietarios de empresas calificadas

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Estimados Contribuyentes, la Administración Tributaria aclara que éstos son los requisitos mínimos que deben llevar los documentos legales que amparan las transacciones u operaciones para el control del

Guía Inscripción en el RFC con CURP, sin obligaciones fiscales. (pequeños mineros)

") Guía Inscripción en el RFC con CURP, sin obligaciones fiscales. (pequeños mineros) Inscripción en el RFC de pequeños mineros Las personas físicas que se desempeñen como pequeños mineros, respecto de minerales

Guía Inscripción en el RFC con CURP, sin obligaciones fiscales. (pequeños mineros) Inscripción en el RFC de pequeños mineros Las personas físicas que se desempeñen como pequeños mineros, respecto de minerales

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

Empresas predefinidas

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Empresas predefinidas Constructoras Algunas empresas del tipo Constructoras requieren de la captura de un impuesto por Retención por inspección y vigilancia. En el siguiente diagrama se explican los pasos

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

LINEAMIENTOS GENERALES

INTRODUCCIÓN El Instituto Nacional de Bellas Artes y Literatura, en ejercicio de las atribuciones que le otorga el artículo 14 de la Ley que Crea el Instituto Nacional de Bellas Artes y Literatura y en

INTRODUCCIÓN El Instituto Nacional de Bellas Artes y Literatura, en ejercicio de las atribuciones que le otorga el artículo 14 de la Ley que Crea el Instituto Nacional de Bellas Artes y Literatura y en

MR Consultores Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

NORMAS INFORMACION DE TRANSACCIONES EN COMPROBANTES ELECTRONICOS Resolución del SRI 92 Registro Oficial Suplemento 696 de 22-feb.-2016 No. NAC-DGERCGC16-00000092 LA DIRECTORA GENERAL DEL SERVICIO DE RENTAS

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos:

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Las impresiones de las facturas electrónicas 2011 deben cumplir con los siguientes requisitos: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Div. de Operaciones Sección Recaudación. Recaudación Div. Jurídica Sección Transparencia y Normativa

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

CIRCULAR N Fecha Emisión Versión Fecha Versión 3 12-02-2014 1.0 12-02-2014 RECAUDACION DE LOS DERECHOS, TASAS Y MULTAS GIRADAS POR LA DIRECCION GENERAL DE AERONAUTICA CIVIL A TRAVES DE LA MODALIDAD DE

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

NORMAS Y BASES PARA CANCELAR ADEUDOS A CARGO DE TERCEROS Y A FAVOR DEL INSTITUTO NACIONAL DE INVESTIGACIONES NUCLEARES OBJETIVO Establecer el marco normativo para proceder en el trámite para cancelación

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Entidades de distribución Entidades de intermediación

Entidades de distribución Entidades de intermediación M Luisa Tarno DICM AEMPS 17/12/2013 Índice Requisitos Funciones Obligaciones Marco legal anterior Ley 29/2006,de 26 de julio, de garantías y uso racional

Entidades de distribución Entidades de intermediación M Luisa Tarno DICM AEMPS 17/12/2013 Índice Requisitos Funciones Obligaciones Marco legal anterior Ley 29/2006,de 26 de julio, de garantías y uso racional

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

Ministerio de Hacienda MODERNIZACIÓN DE LA ADMINISTRACIÓN TRIBUTARIA San Salvador, abril de 2015. 1 1. Fundamento Estratégico del Ministerio de Hacienda. 2. Proyectos de Modernización de Servicios Tributarios

Escrito por Administrator Sábado, 22 de Octubre de :42 - Actualizado Domingo, 13 de Mayo de :55

Mediante Ley 72 de 27 de septiembre de 2011, la cual reforma la Ley 76 de 1976, Ley 34 de 2008 y la Ley 62 de 2010, se establecen nuevas medidas fiscales en cuanto el uso de los equipos e impresoras fiscales,

Mediante Ley 72 de 27 de septiembre de 2011, la cual reforma la Ley 76 de 1976, Ley 34 de 2008 y la Ley 62 de 2010, se establecen nuevas medidas fiscales en cuanto el uso de los equipos e impresoras fiscales,

Formulario de Solicitud de Inscripción y Autorización

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

Formulario de Solicitud de Inscripción y Autorización SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION 1 Nombre o Razón Social: 2 Objeto Social: 3 Capital Social Autorizado: 4 Capital Suscrito y Pagado:

FISCALIZACIÓN PUNTUAL DE I.S.L.R. (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS CAMBIARIAS)

") (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

(PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES PASO ACTIVIDAD RESPONSABLE

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

PROCEDIMIENTOS SIMPLIFICADOS UTILIZADOS PARA LOS ENVIOS POSTALES 1 a. Digita o transmite electrónicamente; la información del Manifiesto General de Carga en el Sistema Aduanero Automatizado dentro de las

GUÍA PARA TRAMITES EN LÍNEA. Puerto Gaitán. Paraíso Natural. Creado por: SYSMAN S.A.S. Todos los derechos reservados

GUÍA PARA TRAMITES EN LÍNEA Puerto Gaitán Paraíso Natural Registro de usuario Para un nuevo registro, diríjase al formulario de inicio de sesión de la página y seleccione la opción Regístrese Aquí Fig.

GUÍA PARA TRAMITES EN LÍNEA Puerto Gaitán Paraíso Natural Registro de usuario Para un nuevo registro, diríjase al formulario de inicio de sesión de la página y seleccione la opción Regístrese Aquí Fig.

TESORERÍA PAGO A PROVEEDORES POR DISPERSIÓN DE FONDOS TES-PR-004-UDES. Sistema de Gestión de la Calidad VAF Vicerrectoría Administrativa y Financiera

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

Versión: 02 Página 1 de 7 PROCESO y/o SUBPROCESO: PROCEDIMIENTO: TESORERÍA Se deben cumplir los lineamientos institucionales, leyes, normas, políticas, procedimientos, planes, programas, proyectos, y metas

MANUAL DE GESTIÓN DE IMPUESTOS

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

VIGENCIA DESDE VERSIÓN CÓDIGO 2011 2 A.08.04.P25 MANUAL DE GESTIÓN DE IMPUESTOS ACTIVIDAD CARGO RESPONSABLE FIRMA Aprobado por: Revisado por: Viceministro Coordinador General Administrativo Financiero

DIRECTIVA Nº /CN

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

DIRECTIVA Nº 011-06-2015/CN PARA: DE: ASUNTO: Gerencia General Gerencia de Riesgos y Finanzas Gerencia de TI y Administración Jefatura de Créditos y Recuperaciones Jefatura de Contabilidad Unidad de Auditoría

SISTEMA DE TIMBRADO DE DOCUMENTOS

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SISTEMA DE TIMBRADO DE DOCUMENTOS ENERO 2008 Ley 125/91, modificada por Ley 2421/04 Adecuación Fiscal Art. 85 - Documentación: Todo comprobante de venta, así como los demás documentos que establezca la

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

RESUMEN DE RETENCIONES - AGENTE DE RETENCION

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias?

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

MINISTERIO DE FINANZAS PÚBLICAS

MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO DE LA LEY DENOMINADA DISPOSICIONES LEGALES PARA EL FORTALECIMIENTO DE LA ADMINISTRACIÓN TRIBUTARIA. Guatemala, 26 de julio de 2006.

MINISTERIO DE FINANZAS PÚBLICAS Acuérdase emitir el siguiente: REGLAMENTO DE LA LEY DENOMINADA DISPOSICIONES LEGALES PARA EL FORTALECIMIENTO DE LA ADMINISTRACIÓN TRIBUTARIA. Guatemala, 26 de julio de 2006.

Sistema de Contabilidad Integral

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

Sistema de Contabilidad Integral Características de Aspel-COI Procesa, integra y mantiene actualizada la información contable y fiscal de la empresa en forma segura y confiable. Cumple con las diferentes

3.- Si obtengo ingresos en crédito en que momento los declararé? Se declararán y se calculará el impuesto hasta el mes de calendario en que

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

1.- Quiénes están obligados al pago del Impuesto Cedular de Arrendamiento de Bienes Inmuebles? Están obligadas al pago del impuesto las personas físicas que perciban ingresos en efectivo, bienes, servicios

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

INDICE Inscripción de Persona Individual 1. Definiciones generales de requisitos 2. Otros requisitos 3. Requisitos: 3.1. NIT sin obligaciones (administrativo) 3.2. NIT Funcionario Diplomático 3.3. NIT

Modificaciones en el IGV y Régimen de Selva

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

PERSPECTIVAS DE LA TRIBUTACION EN EL 2012 24 de enero de 2012 Modificaciones en el IGV y Régimen de Selva María Julia Sáenz Enero 2012 Agenda 1. Requisitos formales del crédito fiscal Leyes 29214 y 29215

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

DE HONDURAS - TEGUCIGALPA, M. D. C., 21 DE ABRIL DEL

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

La a Gaceta DIARIO OFICIAL DE LA REPUBLICA DE HONDURAS La primera imprenta llegó a Honduras en 1829, siendo instalada en Tegucigalpa, en el cuartel San Francisco, lo primero que se imprimió fue una proclama

I. Introducción. II. FACTURA ELECTRÓNICA. Descripción del Sistema.

FACTURA ELECTRÓNICA. I. Introducción. La importancia de implementar un sistema que permita operar con factura electrónica nace de la innegable necesidad de otorgar validez legal al ejemplar electrónico

FACTURA ELECTRÓNICA. I. Introducción. La importancia de implementar un sistema que permita operar con factura electrónica nace de la innegable necesidad de otorgar validez legal al ejemplar electrónico

Gobierno del Estado N A Y A R I T

DESARROLLO DEL PROCEDIMIENTO 8.- ALTA DE VEHÍCULOS USADOS ALTA DE VEHÍCULOS USADOS OBJETIVO Mantener actualizada la base de datos de todos los vehículos que se registren en el padrón estatal vehicular,

DESARROLLO DEL PROCEDIMIENTO 8.- ALTA DE VEHÍCULOS USADOS ALTA DE VEHÍCULOS USADOS OBJETIVO Mantener actualizada la base de datos de todos los vehículos que se registren en el padrón estatal vehicular,

Preguntas y respuestas

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53

No.53") S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53 El saber es la única propiedad que no puede perderse Priene, Bias de NUEVAS FORMALIDADES TRIBUTARIAS EN LA RED Como todos sabemos, el SENIAT es

S I N T E S I S T R I B U T A R I A (Noviembre, 09) No.53 El saber es la única propiedad que no puede perderse Priene, Bias de NUEVAS FORMALIDADES TRIBUTARIAS EN LA RED Como todos sabemos, el SENIAT es

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

[2010] PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES

![[2010] PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES](/thumbs/45/23311752.jpg "[2010] PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES") [2010] PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES Pág. 2 TABLA DE CONTENIDO 1. OBJETIVOS Pag 3 2. ALCANCE Pag 3 3. DEFINICIONES Pag 3 4. RESPONSABLE

[2010] PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES PROCEDIMIENTO PARA INGRESO Y RETIRO DE CONTENEDORES Pág. 2 TABLA DE CONTENIDO 1. OBJETIVOS Pag 3 2. ALCANCE Pag 3 3. DEFINICIONES Pag 3 4. RESPONSABLE

RISE. Qué es el RISE? Es un nuevo régimen de incorporación voluntaria.

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

RISE 8 1 RISE Qué es el RISE? Es un nuevo régimen de incorporación voluntaria. 3 Actividades que pueden inscribirse: Agricultores Pescadores Ganaderos Avicultores Restaurantes y Hoteles Servicios de construcción

TERMINOS DE REFERENCIA

TERMINOS DE REFERENCIA Posición: Consultor Internacional Servicio: Servicio de consultoría internacional para el diseño de un Sistema Integrado de información para la Cobranza Cantidad Requerida: Un (01)

TERMINOS DE REFERENCIA Posición: Consultor Internacional Servicio: Servicio de consultoría internacional para el diseño de un Sistema Integrado de información para la Cobranza Cantidad Requerida: Un (01)

RÉGIMEN DE ZONA FRANCA

RÉGIMEN DE ZONA FRANCA BASE LEGAL Ley del Régimen de Zona Franca y sus reformas Ley No. 7210 Reglamento al Régimen de Zona Franca Zona Franca: Conceptos Importantes Es el área geográfica de un país que

RÉGIMEN DE ZONA FRANCA BASE LEGAL Ley del Régimen de Zona Franca y sus reformas Ley No. 7210 Reglamento al Régimen de Zona Franca Zona Franca: Conceptos Importantes Es el área geográfica de un país que

SUPUESTO EXCEPCIONAL DE LIQUIDEZ DEL PLAN DE PENSIONES POR DESEMPLEO DE LARGA DURACIÓN. DEUTSCHE ZURICH PENSIONES

SUPUESTO EXCEPCIONAL DE LIQUIDEZ DEL PLAN DE PENSIONES POR DESEMPLEO DE LARGA DURACIÓN. 1 QUÉ SIGNIFICA EL SUPUESTO EXCEPCIONAL DE LIQUIDEZ POR DESEMPLEO DE LARGA DURACIÓN? Los derechos consolidados en

SUPUESTO EXCEPCIONAL DE LIQUIDEZ DEL PLAN DE PENSIONES POR DESEMPLEO DE LARGA DURACIÓN. 1 QUÉ SIGNIFICA EL SUPUESTO EXCEPCIONAL DE LIQUIDEZ POR DESEMPLEO DE LARGA DURACIÓN? Los derechos consolidados en

Instructivo de Donaciones

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

DIRECCIÓN DE CUARENTENA ANIMAL Procedimiento para gestionar la importación de animales vivos, productos y subproductos de origen animal

Página 1 de 5 1. Objetivo Informar al importador sobre los procedimientos necesarios para gestionar la importación de. 2. Alcance Este procedimiento aplica a todas las importaciones de. 3. Responsabilidad

Página 1 de 5 1. Objetivo Informar al importador sobre los procedimientos necesarios para gestionar la importación de. 2. Alcance Este procedimiento aplica a todas las importaciones de. 3. Responsabilidad

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN ENTIDADES DE CONTROL CAMBIARIO Decreto 2116 de 1992 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Art. 2 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

NUEVO RÉGIMEN SANCIONATORIO CAMBIARIO DE COMPETENCIA DE LA DIAN ENTIDADES DE CONTROL CAMBIARIO Decreto 2116 de 1992 SUPERINTENDENCIA FINANCIERA DE COLOMBIA Art. 2 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

APV Depósito en Cuenta de Cotización Voluntaria

APV Depósito en Cuenta de Cotización Voluntaria Antecedentes del trabajador Fecha de Suscripción: Folio: ORIGINAL: PROVIDA AFP DEPOSITANTE Nº DE BANCO 1 a COPIA: INSTITUCION AUTORIZADA DEPOSITANTE Nº DE

APV Depósito en Cuenta de Cotización Voluntaria Antecedentes del trabajador Fecha de Suscripción: Folio: ORIGINAL: PROVIDA AFP DEPOSITANTE Nº DE BANCO 1 a COPIA: INSTITUCION AUTORIZADA DEPOSITANTE Nº DE

2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca

Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca") INFORMACIÓN GENERAL 1. (*) Para cuántos contribuyentes trabaja? Ejemplo: 10 2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca 3.

INFORMACIÓN GENERAL 1. (*) Para cuántos contribuyentes trabaja? Ejemplo: 10 2. (*) Con qué frecuencia participa en las capacitaciones impartidas por el SRI? Mensual Trimestral Semestral Anual Nunca 3.

MANUAL DE USO VOUCHER

MANUAL DE USO VOUCHER Índice Índice... 1 1. Comprobante en compras con tarjetas será equivalente a la boleta de ventas y servicios... 2 2. Introducción... 4 3. Medios de pago... 5 4. Ingreso de Voucher

MANUAL DE USO VOUCHER Índice Índice... 1 1. Comprobante en compras con tarjetas será equivalente a la boleta de ventas y servicios... 2 2. Introducción... 4 3. Medios de pago... 5 4. Ingreso de Voucher

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

1 de 8 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Recepción de los Documentos necesarios para la generación de un pago a terceros o transferencia a las distintas Unidades de

REGLAMENTO DE BECAS Mayo 2012

REGLAMENTO DE BECAS Mayo 2012 Universidad Marista de San Luis Potosí 1 TITULO I CAPÍTULO I DEL OBJETO, FINES Y CONCEPTO Artículo 1. El presente Reglamento establece las bases y criterios que regulan el

REGLAMENTO DE BECAS Mayo 2012 Universidad Marista de San Luis Potosí 1 TITULO I CAPÍTULO I DEL OBJETO, FINES Y CONCEPTO Artículo 1. El presente Reglamento establece las bases y criterios que regulan el

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO El pasado 31 de enero de 2013, se publicó en el Boletín Oficial del Estado (BOE), la Orden HAP/72/2013, de 30 de enero, por la

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO El pasado 31 de enero de 2013, se publicó en el Boletín Oficial del Estado (BOE), la Orden HAP/72/2013, de 30 de enero, por la

1. MATERIA 2. ANTECEDENTES LEGALES

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

CIRCULAR N Fecha Emisión Versión Fecha Versión 16 16-06-2015 1.0 16-06-2015 DEVOLUCIÓN DE SALDOS ACREEDORES GENERADOS EN PROCESOS DE REBAJA DE CONTRIBUCIONES, QUE EL SERVICIO DE IMPUESTOS INTERNOS REALIZA

SISTEMA DE PERCEPCIONES DEL IGV

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

BASE LEGAL SISTEMA DE PERCEPCIONES DEL IGV Ley N 28053 que establece Disposiciones con relación a percepciones y retenciones, publicada el 08.08.2003. Resolución de Superintendencia N 128-2002/SUNAT, que

Preguntas frecuentes

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál

Preguntas frecuentes Ciudadanía en general: No. Pregunta Respuesta 1 Desde qué fecha está vigente la tarifa de IVA 14%? La tarifa de IVA 14% entrará en vigencia a partir del 1 de junio de 2016. 2 Cuál