Que la empresa tenga un sistema de costos que le permita conocer los costos de cada una de las líneas de producción.

|

|

|

- Tomás Ruiz Moreno

- hace 7 años

- Vistas:

Transcripción

1 5.1 SOLUCIONES DE ALTO IMPACTO Y BAJO COSTO. El propósito de la metodología JICA es trabajar codo a codo con el empresario. La metodología detecta las principales áreas con oportunidad de mejora que requieren la implementación de controles o redefinición de procesos y como intención principal de la mejora, se proponen soluciones de alto impacto y bajo costo para resolver los problemas de la empresa. Propuestas para el sub-área de costos: Que la empresa tenga un sistema de costos que le permita conocer los costos de cada una de las líneas de producción. Que se tenga informes sobre el costo de los artículos vendidos para conocer las utilidades de la empresa. Que se conozca la línea de producto más rentable para la correcta toma de decisiones. Establecer políticas para el sub-área que le permitan un adecuado funcionamiento. Que se contrate una persona para el área de costos tomando como base un análisis y descripción de puestos. Propuestas para el departamento de ventas: Delimitar los sectores del mercado a los cuales está dirigida la empresa para concentrar sus esfuerzos de una manera óptima. Crear un interés entre los consumidores a través de una buena imagen corporativa para generar riqueza de marca, posicionar los productos y aumentar las ventas. Crear un plan de marketing donde se detallan las acciones necesarias para poder alcanzar un objetivo específico de mercadeo. Establecer políticas para el departamento que le permitan un adecuado funcionamiento. Delimitar las funciones de los trabajadores a través de un análisis y descripción de puestos para evitar multiplicidad de funciones.

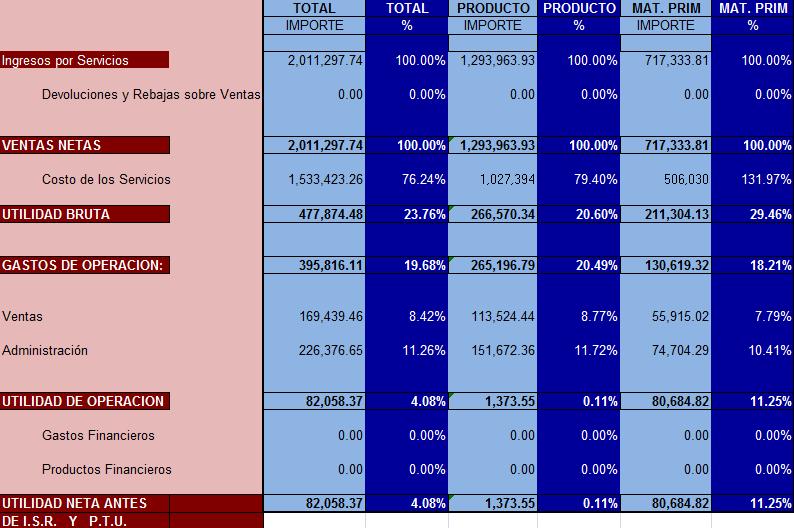

2 5.2 ESTRATEGIAS PARA EL SUB-ÁREA DE COSTOS. ESTADO DE COSTOS DE PRODUCCIÓN Y VENTAS. Es necesario establecer un sistema costeable adecuado para cada empresa, con el propósito de registrar sus actividades de acuerdo con la planeación y políticas que previamente se establezcan y mantener un apropiado control de las operaciones. El estado de costo de producción y ventas tiene como objetivo primordial el mostrar cómo se ha determinado el monto del costo de la producción elaborada y de las operaciones comerciales de un ejercicio económico, en este caso se trabajo con 3 meses. ESTADO DE COSTO DE PRODUCCION Y VENTAS EJERCICIO 2010 JULIO AGOSTO Inventario Inicial de Materias Primas 0.00 Compras Netas: Locales 0.00 Foráneas 0.00 Total de Facturas 0.00 Gastos de Compra 5,135, Compras Totales 5,135, Rebajas Sobre Compras 0.00 Devoluciones Sobre Compras ,135, Total de Materias Primas Disponibles 5,135, Inventario Final de Materias Primas 0.00 Total de Materia Prima Utilizada 5,135, Materia Prima Indirecta 201, Materia Prima Utilizada 4,934, Mano de Obra: Mano de Obra Total 451, Mano de Obra Indirecta 37, , Costo Primo 5,348, Cargos Indirectos: Materia Prima Indirecta 201, Mano de Obra Indirecta 37, Erogaciones Fabriles 965, Depreciaciones Fabriles 0.00 Amortizaciones Fabriles 0.00 Aplicaciones Fabriles ,204, Suma de los Elementos del Costo 6,552, Inventario Inicial de Producción en Proceso 0.00 Total de Procesado Disponible 6,552, Inventario Final de Producción en Proceso 0.00 Costo de Producción 6,552, Inventario Inicial de Artículos Terminados 0.00 Total de Artículos Terminados Disponibles 6,552, Inventario Final de Artículos Terminados 0.00 Costo de lo Vendido 6,552,615.46

3 ESTADO DE RESULTADOS Para conocer las utilidades de la empresa se elaboró un estado de resultados. Dicha herramienta muestra un resumen de los resultados de operación de un negocio concernientes a un período de operaciones. Su objetivo principal es medir u obtener una estimación de la utilidad o pérdida del negocio, para determinar qué tanto ha mejorado dicho negocio durante un periodo de tiempo. El estado de resultados se trabajó para los meses de julio, agosto y septiembre. PARA EL MES DE JULIO-2010

4 PARA EL MES DE AGOSTO-2010 PARA EL MES DE SEPTIEMBRE-2010

5 DATOS ESTADÍSTICOS Los datos estadísticos son números que pueden ser comparados, analizados e interpretados. Para efectos del presente trabajo los datos estadísticos fueron utilizados para conocer la línea de producto más rentable y como consecuencia la correcta toma de decisiones. Los datos estadísticos se trabajaron para los meses de julio, agosto y septiembre. PESOS COSTO DE LA PRODUCCIÓN VENDIDA UTILIDAD ANTES DE IMPUESTOS VENTAS JULIO AGOSTO SEPTIEMBRE $2,868, $2,275, $1,533, $652, $693, $82, $2,683, $1,895, $2,011,297.74

6 UTILIDADD NETA ANTES DE IMPUESTOS PESOS JULIO AGOSTO SEPTIEMBRE UTILIDAD PT -$458, $416, $1, UTILIDAD MP -$194, $277, $80, VENTAS PT $1,,776, $1,318, $1,293, VENTAS MP $907, $577, $717,333.81

7 POLÍTICAS OPERATIVAS Las políticas son guías para orientar la acción; son lineamientos generales a observar en la toma de decisiones sobre algún problema que se repite una y otra vez dentro de una organización. En este sentido, las políticas son criterios generales de ejecución que auxilian al logro de los objetivos y facilitan la implementación de las estrategias Es política de la empresa: Que conozca el costo de producción y el costo de ventas de cada mes Obtener una lista de precios de venta de los productos terminados, así como de la materia prima actualizada Que la empresa haga un benchmarking de precios de venta de los productos terminados como de la materia prima Que la empresa haga un benchmarking de precios de compra de la materia prima Tener información relativa a los costos para valorizar los inventarios a través de un sistema de manejo de materiales Contar con un reporte de entregas a tiempo, retardos y cancelaciones mensualmente Identificar los costos de distribución dentro y fuera de la empresa así como los costos de financiamiento. Contar con una persona encargada de la obtención de los costos de producción.

8 5.3 ESTRATEGIAS PARA EL DEPARTAMENTO DE VENTAS. MERCADO META. Un mercado meta es el grupo de clientes al que se captará, servirá y dirigirá los esfuerzos de mercadeo. Es necesario identificar a los consumidores porque debido a sus características podrían necesitar o preferir más su producto que otros grupos. Debido a que la empresa no tiene identificado correctamente el mercado meta se tomaron los siguientes criterios para la determinación del mercado meta: Los productos de I.Q ARRECIFE deben estar dirigidos a un segmento de mercado compatible con los objetivos y la imagen de la empresa. Los recursos de I.Q. ARRECIFE deben tener oportunidad que presenta el mercado meta. concordancia con la I.Q. ARRECIFE debe elegir segmentos de mercado que generen un volumen de ventas suficiente y a un costo lo bastante bajo como para generar ingresos que justifiquen la inversión requerida. I.Q. ARRECIFE debe buscar segmentos de mercado en el que los competidores sean pocos o débiles. No es nada aconsejable que una empresa entre en un mercado saturado por la competencia, salvo que tenga una ventaja abrumadora que le permita llevarse clientes de las otras empresas.

9 IMAGEN CORPORATIVA. La imagen corporativa es la personalidad de la empresa, lo que la simboliza, dicha imagen tiene que estar impresa en todas partes que involucren a la empresa para darle cuerpo, para repetir su imagen y posicionarse en el mercado. Al ver constantemente el logotipo de una empresa, este se irá quedando fijo en la mente de las personas, eso es posicionarse. Por lo anterior, se dieron las siguientes opciones de logotipos para mejorar la imagen corporativa. Nota: es importante aclarar que las imágenes siguientes son los logotipos que se sugirieron a la empresa, sin embargo solo el nombre que aparece en los logotipos fue cambiado por fines académicos.

10 POLÍTICAS Como parte de las estrategias para el sub-área de costos se propusieron una lista de políticas para el correcto funcionamiento de dicha área. Nuevamente se propuso una lista de políticas pero en este caso para el departamento de ventas. Las siguientes políticas son una base para el correcto funcionamiento del departamento de ventas, por lo tanto se sugirió al empresario complementarlas con su experiencia y conocimiento de dicha área, lo que permitirá obtener los resultados deseados. Es política de la empresa: Tener actualizados los precios de los productos y materias primas. Que la fuerza de ventas conozca todos los productos terminados y materias primas que se producen y comercializan en la empresa. Que se capacite la fuerza de ventas en la introducción de un producto a la empresa. nuevo Se capacite al personal en área técnica de los productos Que la fuerza de ventas tenga registros de todas las actividades de venta, además de entregarlos. Que la fuerza de ventas esté organizada de acuerdo a funciones, mercado o factor geográfico productos, Tener un control detallado y actualizado de los créditos otorgados y cuentas por cobrar a los clientes.

11 Que la información de los clientes sirva como promoción de ventas, apertura de mercado, control de cuentas por cobra e innovación de productos. Tener un registro de información clara y detallada de los movimientos realizados en el departamento para su compartimiento con personas autorizadas.

UNA HERRAMIENTA PARA LA GESTION DE COSTOS. Luis Vaca Guevara

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

UNA HERRAMIENTA PARA LA GESTION DE COSTOS Luis Vaca Guevara Quito-Ecuador Septiembre-2010 1 ANTECEDENTES Y OBJETIVOS DE LA HERRAMIENTA SGC PROCESO DE IMPLEMENTACION ESTRUCTURA ACTUAL DE LA HERRAMIENTA

En definitiva, cada detalle de su vestimenta esta elegido en estrecha relación con la imagen general que ese hombre quiere dar de sí.

Ciudad de México a 05 de febrero del 2016 AT N: LIC. ERICK AHUACATITAN RODRIGUEZ IMAGEN CORPORATIVA Para explicarlo de una manera clara e inmediata recurriremos a una comparación: un hombre elegante y

Ciudad de México a 05 de febrero del 2016 AT N: LIC. ERICK AHUACATITAN RODRIGUEZ IMAGEN CORPORATIVA Para explicarlo de una manera clara e inmediata recurriremos a una comparación: un hombre elegante y

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

CAPÍTULO SEIS PLAN FINANCIERO

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

Módulo de Ingresos. Versión 1.0.

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

Módulo de Ingresos Versión 1.0 rápido seguro confiable Índice Introducción Comprobantes Clientes Facturación Cuentas por Cobrar Seleccionar Comprobante Ingresos Descuentos y Devoluciones Estado de Cuenta

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

MODULO DE CUENTAS POR COBRAR

MODULO CUENTAS POR COBRAR Manual del Usuario Página 1 Tabla De Contenido Introducción... 4 1. Modulo De Cuentas Por Cobra... 5 2. Administración... 5 2.1.1 Menú Tablas Básicas... 6 2.1.2 Menú Bancos...

MODULO CUENTAS POR COBRAR Manual del Usuario Página 1 Tabla De Contenido Introducción... 4 1. Modulo De Cuentas Por Cobra... 5 2. Administración... 5 2.1.1 Menú Tablas Básicas... 6 2.1.2 Menú Bancos...

6.12 Evaluación final de viabilidad. (De acuerdo a los estudios anteriores justifique las razones por las cuales el proyecto es considerado viable)

") Por favor diligenciar el siguiente formato para presentar el proyecto turístico: Nombre del Proyecto: Constituido ante Cámara de Comercio si fecha : No NIT : Registro nacional de turismo: Nombre del Empresario:

Por favor diligenciar el siguiente formato para presentar el proyecto turístico: Nombre del Proyecto: Constituido ante Cámara de Comercio si fecha : No NIT : Registro nacional de turismo: Nombre del Empresario:

1.1 PLANTEAMIENTO DEL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA En México, Mercadotecnia Política es un concepto relativamente nuevo ya que no tenemos una cultura muy amplia sobre el tema y comparándonos con otros países tales como Estados

1.1 PLANTEAMIENTO DEL PROBLEMA En México, Mercadotecnia Política es un concepto relativamente nuevo ya que no tenemos una cultura muy amplia sobre el tema y comparándonos con otros países tales como Estados

Unidad 12. Tratamiento de la contabilidad de costos, a través de sistemas computarizados.

Unidad 12 Tratamiento de la contabilidad de costos, a través de sistemas computarizados. TRATAMIENTO DE LA CONTABILIDAD DE COSTOS, A TRAVÉS DE SISTEMAS COMPUTARIZADOS I. Presentación. II. Registro de la

Unidad 12 Tratamiento de la contabilidad de costos, a través de sistemas computarizados. TRATAMIENTO DE LA CONTABILIDAD DE COSTOS, A TRAVÉS DE SISTEMAS COMPUTARIZADOS I. Presentación. II. Registro de la

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

CAPITULO 5. Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión.

CAPITULO 5 Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión. 5.1. Metodología Con el objetivo de enriquecer los parámetros de Auditoría de Procesos propuesto en el capítulo

CAPITULO 5 Diseño de la Herramienta de Medición y Seguimiento de Indicadores de Gestión. 5.1. Metodología Con el objetivo de enriquecer los parámetros de Auditoría de Procesos propuesto en el capítulo

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: FINANZAS NOMBRE DE LA MATERIA: PRESUPUESTOS Y EVALUACIÓN DE PROYECTOS SEMESTRE: OCTAVO CÓDIGO DE LA MATERIA:

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: FINANZAS NOMBRE DE LA MATERIA: PRESUPUESTOS Y EVALUACIÓN DE PROYECTOS SEMESTRE: OCTAVO CÓDIGO DE LA MATERIA:

Título documento Cómo hacer un estudio de mercado. Autor Eduardo Rosker. Tipo de documento Consejos prácticos

Título documento Cómo hacer un estudio de mercado Autor Eduardo Rosker Tipo de documento Consejos prácticos Página 1 Consejos Prácticos (TIPS) para un buen estudio de mercado. Claridad empresaria El mejor

Título documento Cómo hacer un estudio de mercado Autor Eduardo Rosker Tipo de documento Consejos prácticos Página 1 Consejos Prácticos (TIPS) para un buen estudio de mercado. Claridad empresaria El mejor

SEMINARIO EN FINANZAS PARA NO FINANCIEROS

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

SEMINARIO EN FINANZAS PARA NO FINANCIEROS Objetivo general: Proporcionar al participante la capacidad y habilidad de actualizar el marco financiero de cualquier giro de negocio y saber analizar las alternativas

Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública ESTADO DE FLUJOS DE EFECTIVO

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 4.3 ESTADO DE FLUJOS DE EFECTIVO Explicación Pronunciamiento No. 8 del Consejo Técnico de la Contaduría Pública

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

Guía de Módulo de Egresos

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Guía de Módulo de Egresos Versión 1.0 Tel. 01 800 63 22 887 ÍNDICE -INTRODUCCIÓN...3 1.-Módulo de Egresos...4 1.1- Comprobantes...5 1.2-Proveedores...6 1.3- Gastos y Compras...11 1.4-Cuentas por Pagar...15

Planeación. Documentación Intelisis. Publicado en docs.intelisis.com Sujeto a cambios sin previo aviso.

Planeación Documentación Intelisis. Publicado en docs.intelisis.com Sujeto a cambios sin previo aviso. Planeación 1 Introducción 1.1 1.2 1.3 Objetivos generales y aplicaciones con el ERP 4 Diagrama de

Planeación Documentación Intelisis. Publicado en docs.intelisis.com Sujeto a cambios sin previo aviso. Planeación 1 Introducción 1.1 1.2 1.3 Objetivos generales y aplicaciones con el ERP 4 Diagrama de

EBOOK: Introducción al Marketing

Definición de Marketing Es el proceso de planificación, preciación, promoción, venta y distribución de ideas, bienes o servicios para crear intercambios que satisfagan clientes. La idea es que un negocio

Definición de Marketing Es el proceso de planificación, preciación, promoción, venta y distribución de ideas, bienes o servicios para crear intercambios que satisfagan clientes. La idea es que un negocio

Estudio de benchmarking logístico internacional para frutas y hortalizas

Anexo i) Términos de Referencia Estudio de benchmarking logístico internacional para frutas y hortalizas México, D.F., Septiembre del 2010. Términos de Referencia para el Estudio de benchmarking logístico

Anexo i) Términos de Referencia Estudio de benchmarking logístico internacional para frutas y hortalizas México, D.F., Septiembre del 2010. Términos de Referencia para el Estudio de benchmarking logístico

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS. 6.1- COSTOS 6.1.1- Costos de Producción. 6.1.1.1 Costo de Fabricar. 6.1.1.2- Costos de Administrar

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS En este capitulo se presenta la estructura de los costos de producción, clasificados como: costo de fabricación, costo de administración, costo de vender

CAPITULO VI 6- PRESUPUESTO DE COSTOS E INGRESOS En este capitulo se presenta la estructura de los costos de producción, clasificados como: costo de fabricación, costo de administración, costo de vender

GESTION FINANCIERA Y DE COSTOS

GESTION FINANCIERA Y DE COSTOS Agenda Pi Principios i i Contables y financierosi Receso Gestión de Costos y fijación de precios Principios contables y financieros Algunos problemas de Gestión Financiera

GESTION FINANCIERA Y DE COSTOS Agenda Pi Principios i i Contables y financierosi Receso Gestión de Costos y fijación de precios Principios contables y financieros Algunos problemas de Gestión Financiera

Capítulo 7 Estrategia de marketing impulsada por el cliente: creación de valor para los clientes meta

Capítulo 7 Estrategia de marketing impulsada por el cliente: creación de valor para los clientes meta Estrategia de marketing impulsada por el cliente Segmentación del mercado Marketing meta Diferenciación

Capítulo 7 Estrategia de marketing impulsada por el cliente: creación de valor para los clientes meta Estrategia de marketing impulsada por el cliente Segmentación del mercado Marketing meta Diferenciación

Concepto de estado de resultados

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

Concepto de estado de resultados Es el estado financiero básico que muestra la utilidad o pérdida resultante en un periodo contable, a través del enfrentamiento entre los ingresos y los costos y gastos

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Ingeniería en tecnologías de la Información. Tópicos selectos de TI. Cadena de valor. Valencia Patricio Uriel Mosqueda González Rafael

C A R R E R A Ingeniería en tecnologías de la Información M A T E R I A Tópicos selectos de TI T E M A Cadena de valor P R E S E N T A Valencia Patricio Uriel Mosqueda González Rafael P R O F E S O R Lic.

C A R R E R A Ingeniería en tecnologías de la Información M A T E R I A Tópicos selectos de TI T E M A Cadena de valor P R E S E N T A Valencia Patricio Uriel Mosqueda González Rafael P R O F E S O R Lic.

SISTEMA DE COSTOS ABC Y RENTABILIDAD POR PRODUCTOS Y UNIDADES DE NEGOCIOS TERMINOS DE REFERENCIA

SISTEMA DE COSTOS ABC Y RENTABILIDAD POR PRODUCTOS Y UNIDADES DE NEGOCIOS OBJETIVO TERMINOS DE REFERENCIA Contratar una Consultoría Especializada para desarrollar un Sistema de Costos por Actividades y

SISTEMA DE COSTOS ABC Y RENTABILIDAD POR PRODUCTOS Y UNIDADES DE NEGOCIOS OBJETIVO TERMINOS DE REFERENCIA Contratar una Consultoría Especializada para desarrollar un Sistema de Costos por Actividades y

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

Libro de texto Finanzas Corporativas, un enfoque latinoamericano

Libro de texto Finanzas Corporativas, un enfoque latinoamericano Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Administración Financiera II.

Libro de texto Finanzas Corporativas, un enfoque latinoamericano Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Administración Financiera II.

Semana 5. Ganancias y pérdidas. Semana Balance general 6 (parte 2) Empecemos! Qué sabes de...? El reto es...

Empecemos! Qué sabes de...? El reto es...") Semana Balance general 6 (parte 2) Semana 5 Empecemos! Amigos, bienvenidos a esta nueva semana. Ya hemos aprendido, en sesiones anteriores, cómo se realiza un Balance de comprobación, que es el punto de

Semana Balance general 6 (parte 2) Semana 5 Empecemos! Amigos, bienvenidos a esta nueva semana. Ya hemos aprendido, en sesiones anteriores, cómo se realiza un Balance de comprobación, que es el punto de

Para qué me sirve SICAR Punto de Venta?

Para qué me sirve SICAR Punto de Venta? Ésta es una buena pregunta, ya que SICAR Punto de Venta brinda confianza en los procesos que haces de forma rutinaria como son: Realizar Un Control de Inventarios

Para qué me sirve SICAR Punto de Venta? Ésta es una buena pregunta, ya que SICAR Punto de Venta brinda confianza en los procesos que haces de forma rutinaria como son: Realizar Un Control de Inventarios

1 ORIENTACIÓN AL LOGRO

1 ORIENTACIÓN AL LOGRO La orientación al logro permite que las personas involucren en la autodirección la persistencia para reconocer y premiar los resultados obtenidos por la organización. Las personas

1 ORIENTACIÓN AL LOGRO La orientación al logro permite que las personas involucren en la autodirección la persistencia para reconocer y premiar los resultados obtenidos por la organización. Las personas

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

CATALOGO DE CUENTAS ACTIVO

CONTABILIDAD MINERA Es la técnica de registrar las operaciones administrativas financieras, de exploración, explotación, beneficio y comercialización que realiza una empresa minera en el ejercicio de su

CONTABILIDAD MINERA Es la técnica de registrar las operaciones administrativas financieras, de exploración, explotación, beneficio y comercialización que realiza una empresa minera en el ejercicio de su

MAPA ESTRATEGICO DE MERCADEO Un enfoque práctico

MAPA ESTRATEGICO DE MERCADEO Un enfoque práctico El éxito es el principal enemigo de la innovación. Cuando te sientes triunfador bajas tus defensas,. Confías en la consolidación de tus resultados. Descuidas

MAPA ESTRATEGICO DE MERCADEO Un enfoque práctico El éxito es el principal enemigo de la innovación. Cuando te sientes triunfador bajas tus defensas,. Confías en la consolidación de tus resultados. Descuidas

DIPLOMADO EN FINANZAS

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

DIPLOMADO EN FINANZAS Nombre del Expositor: Varios expositores Inicio: 10 y 11 de Agosto de 2011 Horario: 8:00 a12:00 y de 13:00 a 17:00 hrs. Ubicación: Por confirmar Inversión del Diplomado de contado:

Establecimiento de un Plan de Negocios para un agronegocio ganadero

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

EMPRESA NOVENTA Y NUEVE, S.A. DE C.V. LIBRO MAYOR Del mes de diciembre de 2007

Página 1 CUENTA: 100 CAJA CHICA Saldo Inicial: 2,196.00 Enero/2007 1,244.00 1,248.00 2,192.00 Febrero/2007 101.00 0.00 2,293.00 Marzo/2007 0.00 0.00 2,293.00 Abril/2007 99.00 99.00 2,293.00 Mayo/2007 0.00

Página 1 CUENTA: 100 CAJA CHICA Saldo Inicial: 2,196.00 Enero/2007 1,244.00 1,248.00 2,192.00 Febrero/2007 101.00 0.00 2,293.00 Marzo/2007 0.00 0.00 2,293.00 Abril/2007 99.00 99.00 2,293.00 Mayo/2007 0.00

Contabilidad de costos

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL Contabilidad de costos Realizado por: Ing. Danmelys Perozo Unidad i: introducción y propósito

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Unidad 3. Estado de situación financiera (balance general)

") Unidad 3. Estado de situación financiera (balance general) Las operaciones que efectúa una entidad son de dos tipos; las que afectan al capital contable (patrimonio) y las que no lo hacen. Las primeras,

Unidad 3. Estado de situación financiera (balance general) Las operaciones que efectúa una entidad son de dos tipos; las que afectan al capital contable (patrimonio) y las que no lo hacen. Las primeras,

Especialización en Agronegocios

Especialización en Agronegocios COD. SNIES 10474 Registro Calificado Resolución No. 10439 del 14 de julio 015 Barrancabermeja -Santander Instituto Universitario de la Paz - El Instituto Universitario de

Especialización en Agronegocios COD. SNIES 10474 Registro Calificado Resolución No. 10439 del 14 de julio 015 Barrancabermeja -Santander Instituto Universitario de la Paz - El Instituto Universitario de

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN. Software Sicoss

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN 0 Características Los beneficios que le ofrece el software Sicoss para cumplir con la determinación de cuotas y reportarlas al Seguro Social, son los siguientes:.

CALCULO DE LIQUIDACIÓN Y BASES DE COTIZACIÓN 0 Características Los beneficios que le ofrece el software Sicoss para cumplir con la determinación de cuotas y reportarlas al Seguro Social, son los siguientes:.

UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

2da. Integral/13-1 Versión 1 631-1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: FUNDAMENTOS DE CONTABILIDAD CÓDIGO: (631) MOMENTO:

SESIÓN 3. ESQUEMA GENERAL DE INVESTIGACIÓN DE MERCADOS

SESIÓN 3. ESQUEMA GENERAL DE INVESTIGACIÓN DE MERCADOS 3. PROCESO DE LA INVESTIGACIÓN DE MERCADOS 3.1. Definir proyecto de investigación de mercados 3.2. Etapas de la investigación de mercados 3.3. Determinar

SESIÓN 3. ESQUEMA GENERAL DE INVESTIGACIÓN DE MERCADOS 3. PROCESO DE LA INVESTIGACIÓN DE MERCADOS 3.1. Definir proyecto de investigación de mercados 3.2. Etapas de la investigación de mercados 3.3. Determinar

TOTAL ACTIVO 14,137,771 13,635,845 (501,926)

") BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

BALANCE GENERAL COMPARATIVO DE DICIEMBRE 2012 VS DICIEMBRE 2011 ( NO AUDITADOS ) Batallón de San Patricio # 111 Planta Baja, Sección B Col. Valle Oriente 66269 Garza García, Nuevo León Tel. (81) 8319-1000,

Sistema de Gestión Comercial. Glo P-1

Sistema de Gestión Comercial Glo GlobalS balsoft P-1 GlobalSoft es un Software Comercial orientado a la gestión de empresas comerciales y/o servicios. Práctico, exacto y seguro, le permite tener un mejor

Sistema de Gestión Comercial Glo GlobalS balsoft P-1 GlobalSoft es un Software Comercial orientado a la gestión de empresas comerciales y/o servicios. Práctico, exacto y seguro, le permite tener un mejor

EL PUNTO DE EQUILIBRIO

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL FACULTAD DE CIENCIAS ECONOMICAS ESTUDIO TÉCNICO Prof. Javier Gutiérrez Paucar J.P: Marco Llanos Sotelo INGENIERIA DEL PROYECTO 2 INGENIERIA DEL PROYECTO 1.- DEFINICION

UNIVERSIDAD NACIONAL FEDERICO VILLARREAL FACULTAD DE CIENCIAS ECONOMICAS ESTUDIO TÉCNICO Prof. Javier Gutiérrez Paucar J.P: Marco Llanos Sotelo INGENIERIA DEL PROYECTO 2 INGENIERIA DEL PROYECTO 1.- DEFINICION

MODELO DE NEGOCIOS CANVAS

MODELO DE NEGOCIOS CANVAS RELACIONES CON CLIENTES SEGMENTACIÓN DE CLIENTES CANALES DE DISTRIBUCIÓN Expositor: CARLOS MENDOZA M. Oficina de Emprendimiento Julio 2016 Agenda Canvas: un Modelo de Negocios.

MODELO DE NEGOCIOS CANVAS RELACIONES CON CLIENTES SEGMENTACIÓN DE CLIENTES CANALES DE DISTRIBUCIÓN Expositor: CARLOS MENDOZA M. Oficina de Emprendimiento Julio 2016 Agenda Canvas: un Modelo de Negocios.

Manual de Cambios del Módulo Administrativo SIAF

Manual de Cambios del Módulo Administrativo SIAF Certificaciones, Compromiso Anual y Expedientes Versión 12.01.0 del 17 de Abril del. MÓDULO ADMINISTRATIVO CONTENIDO 1. Introducción... 3 2. Devolución

Manual de Cambios del Módulo Administrativo SIAF Certificaciones, Compromiso Anual y Expedientes Versión 12.01.0 del 17 de Abril del. MÓDULO ADMINISTRATIVO CONTENIDO 1. Introducción... 3 2. Devolución

Investigación y Planeación de Medios

Investigación y Planeación de Medios INVESTIGACIÓN Y PLANEACIÓN DE MEDIOS 1 Sesión No. 10 Nombre: Componentes del plan de medios Contextualización Por qué es importante que conozcas el tema de los componentes

Investigación y Planeación de Medios INVESTIGACIÓN Y PLANEACIÓN DE MEDIOS 1 Sesión No. 10 Nombre: Componentes del plan de medios Contextualización Por qué es importante que conozcas el tema de los componentes

SIIGO WINDOWS. Comprobante Diferido. Cartilla I

SIIGO WINDOWS Comprobante Diferido Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es un diferido? 3. Qué es un comprobante diferido? 4. Qué se debe tener parametrizado antes de manejar comprobantes

SIIGO WINDOWS Comprobante Diferido Cartilla I Tabla de Contenido 1. Presentación. 3 2. Qué es un diferido? 3. Qué es un comprobante diferido? 4. Qué se debe tener parametrizado antes de manejar comprobantes

Resumen Ejecutivo del Programa DOCENTIA _UC3M

Resumen Ejecutivo del Programa DOCENTIA _UC3M El desarrollo del Espacio Europeo de Educación Superior tiene como uno de sus ejes de desarrollo la promoción de la calidad en las universidades. Dentro de

Resumen Ejecutivo del Programa DOCENTIA _UC3M El desarrollo del Espacio Europeo de Educación Superior tiene como uno de sus ejes de desarrollo la promoción de la calidad en las universidades. Dentro de

Diplomado Planeación y Control Financiero con Excel

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

Diplomado Planeación y Control Financiero con Excel Duración 96 horas Objetivo general: Proveer al participante de las herramientas teórico- prácticas para la construcción de modelos financieros a través

MODULO DE COSTOS. El cálculo de costos se integra al sistema de informaciones indispensables para la gestión de una empresa.

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

MODULO DE COSTOS Introducción Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. De este modo

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

GUÍA PARA EL MANTENIMIENTO DE EQUIPOS TIC

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

Programa de Proyectos Productivos Sustentables del COBAEV

Programa de Proyectos Productivos Sustentables del COBAEV Objetivo General Promover la participación de los alumnos del COBAEV, mediante el desarrollo de Proyectos Productivos Sustentables con factibilidad

Programa de Proyectos Productivos Sustentables del COBAEV Objetivo General Promover la participación de los alumnos del COBAEV, mediante el desarrollo de Proyectos Productivos Sustentables con factibilidad

ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

TÍTULO I, CAPÍTULO III ANEXO IV: REQUISITOS PARA LA OBTENCIÓN DE LA LICENCIA DE FUNCIONAMIENTO 1. Requisitos Operativos: 1.1. Capital primario.- Contar con el cien por ciento (100%) del capital primario

Facultad de Mercadeo Comunicación y Artes

DIPLOMADO PARA LA FORMACIÓN DE CONSULTORES EMPRESARIALES Justificación: La formación académica de los estudiantes hoy por hoy permite que adquieran una serie de competencias propicias para su desarrollo

DIPLOMADO PARA LA FORMACIÓN DE CONSULTORES EMPRESARIALES Justificación: La formación académica de los estudiantes hoy por hoy permite que adquieran una serie de competencias propicias para su desarrollo

Contador Publico CPD

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Sistemas de Costos Históricos Contador Publico CPD-1038 2-3-5 2.- PRESENTACIÓN Caracterización de

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Sistemas de Costos Históricos Contador Publico CPD-1038 2-3-5 2.- PRESENTACIÓN Caracterización de

Pasivo Corriente: Está constituido por aquellas partidas o valores que se deben cancelar al año siguiente a contar de la fecha del Balance General.

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

TEMA 10: CAPITAL DE TRABAJO. 1.-DESDE EL PUNTO DE VISTA CONTABLE: El capital de trabajo es el excedente del activo corriente sobre el pasivo corriente. Entendiendo que el activo corriente ha sido suministrado

MARKETING ESTRATÉGICO

MARKETING ESTRATÉGICO EQUIPO 6 208860 Delia Cárdenas 275811 Itzen Terrazas 679522 Julliana Rodríguez 680224 Nelly Rodríguez 681518 Marcela Valdés 683966 Francisco Rodríguez CONTENIDO INTRODUCCIÓN CONCEPTO

MARKETING ESTRATÉGICO EQUIPO 6 208860 Delia Cárdenas 275811 Itzen Terrazas 679522 Julliana Rodríguez 680224 Nelly Rodríguez 681518 Marcela Valdés 683966 Francisco Rodríguez CONTENIDO INTRODUCCIÓN CONCEPTO

Planificación estratégica

Lucenes dcn 3 Desarrollo creativo de negocio Octubre 2004 Lucenes dcn es una publicación que surge a partir del conocimiento generado en la promoción y el desarrollo de negocios que contribuyen al arte

Lucenes dcn 3 Desarrollo creativo de negocio Octubre 2004 Lucenes dcn es una publicación que surge a partir del conocimiento generado en la promoción y el desarrollo de negocios que contribuyen al arte

CALIDAD DE VIDA, PROGRESO Y DESARROLLO PARA LA CIUDAD DE MÉXICO, S.A DE C.V. Anteproyectos de:

Anteproyectos de: Tecnología para desarrollo sustentable, Industrias creativas y Turismo (Bases e instructivo) 1 DE 3 Alcances: Se considera anteproyecto al conjunto de análisis, documentos, propuestas

Anteproyectos de: Tecnología para desarrollo sustentable, Industrias creativas y Turismo (Bases e instructivo) 1 DE 3 Alcances: Se considera anteproyecto al conjunto de análisis, documentos, propuestas

Reforma fiscal 2005 y el manejo del Costo de lo vendido

Reforma fiscal 2005 y el manejo del Costo de lo vendido El 1 de diciembre de 2004, se publicó en el Diario Oficial de la Federación cambios a la LISR; uno de los cambios más importantes tiene que ver con

Reforma fiscal 2005 y el manejo del Costo de lo vendido El 1 de diciembre de 2004, se publicó en el Diario Oficial de la Federación cambios a la LISR; uno de los cambios más importantes tiene que ver con

DESCRIPCIÓN ESPECÍFICA. Código: CSAD0102

DESCRIPCIÓN ESPECÍFICA NÚCLEO: COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: Fundamentos de Mercadeo Código: CSAD0102 total: 50 horas. Objetivo General: Construir estrategias de mercadotecnia

DESCRIPCIÓN ESPECÍFICA NÚCLEO: COMERCIO Y SERVICIOS SUBSECTOR: ADMINISTRACIÓN Nombre del Módulo: Fundamentos de Mercadeo Código: CSAD0102 total: 50 horas. Objetivo General: Construir estrategias de mercadotecnia

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

NIFBdM B-3 ESTADO DE RESULTADO INTEGRAL OBJETIVO Establecer los criterios generales para la presentación y estructura del estado de resultado integral, requerimientos mínimos de su contenido y criterios

MANUAL PARA IMPLEMENTACIÓN DE PAUSAS ACTIVAS EN EL LUGAR DE TRABAJO. Elaborado por: Dirección de Bienestar Laboral. Área de Salud Ocupacional

MANUAL PARA IMPLEMENTACIÓN DE PAUSAS ACTIVAS EN EL LUGAR DE TRABAJO Elaborado por: Dirección de Bienestar Laboral Área de Salud Ocupacional Subárea de Deporte y Recreación Introducción El siguiente manual

MANUAL PARA IMPLEMENTACIÓN DE PAUSAS ACTIVAS EN EL LUGAR DE TRABAJO Elaborado por: Dirección de Bienestar Laboral Área de Salud Ocupacional Subárea de Deporte y Recreación Introducción El siguiente manual

El Precio y Estrategias de Precio 5/16/2008 1

El Precio y Estrategias de Precio 5/16/2008 1 Objetivos de la Fijación de precios Orientados a las utilidades Alcanzar un rendimiento meta Maximizar las utilidades Orientados a las ventas Aumentar el volumen

El Precio y Estrategias de Precio 5/16/2008 1 Objetivos de la Fijación de precios Orientados a las utilidades Alcanzar un rendimiento meta Maximizar las utilidades Orientados a las ventas Aumentar el volumen

Módulo 5: Implantación de un SGSI

Módulo 5: Implantación de un SGSI Aspectos generales: La primera consideración importante que tiene que hacerse a la hora de abordar la implantación de un SGSI es restringirse a un ámbito manejable y reducido.

Módulo 5: Implantación de un SGSI Aspectos generales: La primera consideración importante que tiene que hacerse a la hora de abordar la implantación de un SGSI es restringirse a un ámbito manejable y reducido.

Realizado por: Duque José Gregorio C.I

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE EDUCACION SUPERIOR UNIVERSIDAD NACIONAL EXPERIMENTAL DE LOS LLANOS OCCIDENTALES EZEQUIEL ZAMORA SEDE MUNICIPALIZADA EL PIÑAL-ESTADO TACHIRA Realizado por:

MANUAL DE USUARIO SISTEMA ADMINISTRATIVO

1 MANUAL DE USUARIO SISTEMA ADMINISTRATIVO INDICE 1. PRESENTACIÓN... 2 2. OBJETIVO... 3 3. LO QUE DEBE CONOCER EL USUARIO... 4 4. MODULO DE ALMACÉN... 5 5. MODULO DE ACTIVOS FIJOS... 8 6. MODULO DE CONTABILIDAD...

1 MANUAL DE USUARIO SISTEMA ADMINISTRATIVO INDICE 1. PRESENTACIÓN... 2 2. OBJETIVO... 3 3. LO QUE DEBE CONOCER EL USUARIO... 4 4. MODULO DE ALMACÉN... 5 5. MODULO DE ACTIVOS FIJOS... 8 6. MODULO DE CONTABILIDAD...

Capítulo 8 Métodos para medir el valor de las empresas. Objetivo Conocer y aplicar los principales métodos de valoración de empresas

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

Capítulo 8 Métodos para medir el valor de las empresas Objetivo Conocer y aplicar los principales métodos de valoración de empresas Métodos de valoración que se analizan Métodos basados en el balance Métodos

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA Qué es un movimiento de cartera? En SIIGO un movimiento de cartera son reportes que permiten conocer el saldo que tienen los clientes con la empresa indicando cada

CUENTAS POR COBRAR MOVIMIENTO DE CARTERA Qué es un movimiento de cartera? En SIIGO un movimiento de cartera son reportes que permiten conocer el saldo que tienen los clientes con la empresa indicando cada

BRANDING. AnÁlisis de marca naming arquitectura de marca imagen corporativa señaletica diseño editorial

DESARROLLO WEB Un diseño web representa la identidad de tu empresa. En LATMEDIA* contamos con la experiencia para crear sitios únicos y responsivos compatibles con todos los dispositivos electrónicos.

DESARROLLO WEB Un diseño web representa la identidad de tu empresa. En LATMEDIA* contamos con la experiencia para crear sitios únicos y responsivos compatibles con todos los dispositivos electrónicos.

Estado de Resultados. También conocido como Estado de Perdidas y Ganancias

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

También conocido como Estado de Perdidas y Ganancias Presenta los resultados de las operaciones de negocios durante un periodo específico como un trimestre o un año. Resume los ingresos generados y los

Plan. ÁREAS Y ACCIONES DE MEJORA Introducción

ÁREAS Y ACCIONES DE MEJORA Introducción El Modelo EFQM aporta una estructura de análisis, lógica y sistemática, que permite realizar una profunda revisión de la Gestión de la EINA. Tras la Autoevaluación

ÁREAS Y ACCIONES DE MEJORA Introducción El Modelo EFQM aporta una estructura de análisis, lógica y sistemática, que permite realizar una profunda revisión de la Gestión de la EINA. Tras la Autoevaluación

Servicios: análisis digital. Integración de soluciones de mercadotecnia en el análisis de consumidor y negocio digital.

Servicios: análisis digital Integración de soluciones de mercadotecnia en el análisis de consumidor y negocio digital. Introducción Debido a la creciente necesidad de simplificar la información y generar

Servicios: análisis digital Integración de soluciones de mercadotecnia en el análisis de consumidor y negocio digital. Introducción Debido a la creciente necesidad de simplificar la información y generar

SISTEMA DE VENTAS Y COMPRA DE TIENDA DE VESTIR SIVECO VISION. Versión 1.0 MANUEL PABLO GUERRA MARTÍNEZ.

SISTEMA DE VENTAS Y COMPRA DE TIENDA DE VESTIR SIVECO VISION Versión 1.0 MANUEL PABLO GUERRA MARTÍNEZ paulo987@hotmail.com grupo S8 SIVECO,2012 Pág. 1 Tabla de Contenidos 1. Introducción 3 1.1 1.2 Propósito

SISTEMA DE VENTAS Y COMPRA DE TIENDA DE VESTIR SIVECO VISION Versión 1.0 MANUEL PABLO GUERRA MARTÍNEZ paulo987@hotmail.com grupo S8 SIVECO,2012 Pág. 1 Tabla de Contenidos 1. Introducción 3 1.1 1.2 Propósito

SÍLABO DE COMUNICACIÓN Y PUBLICIDAD

SÍLABO DE COMUNICACIÓN Y PUBLICIDAD 1. DATOS INFORMATIVOS Asignatura : Comunicación y Publicidad Código : 380706 Carrera Profesional : Ingeniería Comercial y Financiera Semestre : VII Créditos : 2 Total

SÍLABO DE COMUNICACIÓN Y PUBLICIDAD 1. DATOS INFORMATIVOS Asignatura : Comunicación y Publicidad Código : 380706 Carrera Profesional : Ingeniería Comercial y Financiera Semestre : VII Créditos : 2 Total

Evaluación Financiera. Análisis Vertical

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

Evaluación Financiera Análisis Vertical 1 Análisis Vertical El análisis financiero dispone de dos herramientas para interpretar y analizar los estados financieros denominados Análisis horizontal y vertical,

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

CONCEPTUAL PROCEDIMENTAL SEMANA

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

En esta sección: Guía CENEVAL EGEL-IINDU 2017 Resuelta Nueva Generación. 1.- Ficha técnica del producto. 2.- Contenido temático del producto.

Guía CENEVAL EGEL-IINDU 2017 Resuelta Nueva Generación. En esta sección: 1.- Ficha técnica del producto. 2.- Contenido temático del producto. Coloca el cursor aquí y gira la rueda del mouse para desplazarte

Guía CENEVAL EGEL-IINDU 2017 Resuelta Nueva Generación. En esta sección: 1.- Ficha técnica del producto. 2.- Contenido temático del producto. Coloca el cursor aquí y gira la rueda del mouse para desplazarte

Microsoft Project Professional

Microsoft Project Professional Fundamentos en Administración de Proyectos Curso para dominar el manejo de Microsoft Project que capacita a profundidad en las funcionalidades básicas y avanzadas para la

Microsoft Project Professional Fundamentos en Administración de Proyectos Curso para dominar el manejo de Microsoft Project que capacita a profundidad en las funcionalidades básicas y avanzadas para la

TOTAL ACTIVO CIRCULANTE 40,128,716,453.26

BALANCE GENERAL CONSOLIDADO (EN COLONES) Setiembre 2015 ACTIVO CIRCULANTE Caja 383,694,114.80 Bancos 2,231,651,173.83 Bancos - AMI- 1,459,048,151.61 Inversiones Temporales 12,888,145,981.15 Recursos en

BALANCE GENERAL CONSOLIDADO (EN COLONES) Setiembre 2015 ACTIVO CIRCULANTE Caja 383,694,114.80 Bancos 2,231,651,173.83 Bancos - AMI- 1,459,048,151.61 Inversiones Temporales 12,888,145,981.15 Recursos en

Introducción Clientes y Cuentas por Cobrar

Introducción Clientes y Cuentas por Cobrar En este módulo se encuentra el Catálogo de Clientes de la empresa y lo referente a las Cuentas por Cobrar de cada uno de ellos. En este catálogo se registran

Introducción Clientes y Cuentas por Cobrar En este módulo se encuentra el Catálogo de Clientes de la empresa y lo referente a las Cuentas por Cobrar de cada uno de ellos. En este catálogo se registran

Co 132 Dirección Comercial - Manual de Organización y Funciones aprobado por Resolución Nº 1.112/2015

Co Dirección Dirección Comercial Concretar las ventas de servicios y productos que ofrece la DINACOPA, aplicando las estrategias de marketing y de ventas necesarias para el logro de los objetivos. Dirección

Co Dirección Dirección Comercial Concretar las ventas de servicios y productos que ofrece la DINACOPA, aplicando las estrategias de marketing y de ventas necesarias para el logro de los objetivos. Dirección

Unidad 5: Procesos de comercialización

Unidad 5: Procesos de comercialización Qué es un proceso de comercialización? Por lo general se define al proceso de comercialización como la realización de las actividades comerciales que orientan el

Unidad 5: Procesos de comercialización Qué es un proceso de comercialización? Por lo general se define al proceso de comercialización como la realización de las actividades comerciales que orientan el

CUARTA UNIDAD: FORMULACIÓN DEL PLAN DE AUDITORÍA AMBIENTAL. CONTENIDO DEL PLAN DE AUDITORÍA AMBIENTAL

CUARTA UNIDAD: FORMULACIÓN DEL PLAN DE AUDITORÍA AMBIENTAL. CONTENIDO DEL PLAN DE AUDITORÍA AMBIENTAL 1 1.-Objetivos de la Auditoría El objetivo es la razón por la cual se realiza la Auditoría Ambiental,

CUARTA UNIDAD: FORMULACIÓN DEL PLAN DE AUDITORÍA AMBIENTAL. CONTENIDO DEL PLAN DE AUDITORÍA AMBIENTAL 1 1.-Objetivos de la Auditoría El objetivo es la razón por la cual se realiza la Auditoría Ambiental,

OFERTAS LABORALES Reconocimiento Mundial. CENTRUM Colocaciones. Ba e rerrn Rerere

OFERTAS LABORALES 13.03.2014 Ba e rerrn Rerere Reconocimiento Mundial Estimados alumnos y egresados: tiene el agrado de remitirles las diferentes ofertas laborales provenientes de las mejores empresas

OFERTAS LABORALES 13.03.2014 Ba e rerrn Rerere Reconocimiento Mundial Estimados alumnos y egresados: tiene el agrado de remitirles las diferentes ofertas laborales provenientes de las mejores empresas

SIIGO Dejando huella... SIIGO. Versión 5.1. VENDEDOR WINDOWS PROCESO DE FACTURACION Y RECAUDO. Caminando hacia el futuro...www.siigo.

SIIGO Versión 5.1. VENDEDOR WINDOWS PROCESO DE FACTURACION Y RECAUDO 5 1 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. PROCESO DE VENTAS... 4 2. REQUERIMIENTOS ANTES DE INICIAR EL PROCESO... 5 3. FACTURA DE

SIIGO Versión 5.1. VENDEDOR WINDOWS PROCESO DE FACTURACION Y RECAUDO 5 1 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. PROCESO DE VENTAS... 4 2. REQUERIMIENTOS ANTES DE INICIAR EL PROCESO... 5 3. FACTURA DE

DETERMINACION DE COSTOS

DETERMINACION DE COSTOS A los efectos prácticos se ha diseñado una Planilla de Costos, de aplicación eficaz en función de las actuales características de los fabricantes que integran el Programa Despertando

DETERMINACION DE COSTOS A los efectos prácticos se ha diseñado una Planilla de Costos, de aplicación eficaz en función de las actuales características de los fabricantes que integran el Programa Despertando