MEMORIA ECONÓMICA DEL PROYECTO DE LEY DE ORGANIZACIÓN Y FUNCIONAMIENTO EN EL SECTOR PÚBLICO VASCO

|

|

|

- Rodrigo Muñoz Sánchez

- hace 8 años

- Vistas:

Transcripción

1 HERRI ADMINISTRAZIO ETA JUSTIZIA SAILA DEPARTAMENTO DE ADMINISTRACIÓN PÚBLICA Y JUSTICIA MEMORIA ECONÓMICA DEL PROYECTO DE LEY DE ORGANIZACIÓN Y FUNCIONAMIENTO EN EL SECTOR PÚBLICO VASCO a) DESCRIPCIÓN DE LOS ANTECEDENTES Y JUSTIFICACIÓN EN TÉRMINOS ECONÓMICOS DE LA NECESIDAD DE LA DISPOSICIÓN a1) Remisión de los presupuestos jurídicos habilitantes de la regulación propuesta La nueva ley tiene su encaje en las competencias exclusivas de los apartados 2, 6 y 24 del artículo 10 de la Ley Orgánica 3/1979, de 18 de diciembre, del Estatuto de Autonomía para el País Vasco, que regulan tanto la organización, régimen y funcionamiento de sus instituciones de autogobierno, como las normas de procedimiento administrativo que deriven de las especialidades del derecho sustantivo y de la organización propia del País Vasco, y el sector público propio del País Vasco en cuanto no esté afectado por otras normas del Estatuto de Autonomía. A este respecto, cabe señalar, que el legislador estatal no ha impuesto ningún modelo específico desde la competencia que le reconoce el artículo de la Constitución Española (CE) para fijar las bases de régimen jurídico de las Administraciones Públicas. Actualmente, el sector público de la CAE está básicamente regulado en la Ley de Principios Ordenadores de la Hacienda General del País Vasco, cuyo Texto Refundido fue aprobado por el Decreto Legislativo 1/1997, de 11 de noviembre; en Ley 14/1994, de 30 de junio, de control económico y contabilidad de la Comunidad Autónoma de Euskadi; en la Ley 1/1988, de 5 de febrero, del Tribunal Vasco de Cuentas Públicas/Herri-kontuen Euskal Epaitegia; Decreto Legislativo 2/2007, de 6 de noviembre, de aprobación del Texto Refundido de la Ley del Patrimonio de Euskadi; y Ley 6/1989, de 6 de julio, de la Función Pública Vasca. Respecto a la actividad administrativa, el artículo de la CE otorga al Estado competencia exclusiva en materia de procedimiento administrativo común, sin perjuicio de las especialidades derivadas de la organización propia de las Comunidades Autónomas, debiéndose entender mediante este último inciso que la CAE dispone de atribuciones para el desarrollo legislativo de la normativa básica existente en la materia (Ley 30/1992). Donostia - San Sebastián, VITORIA-GASTEIZ tef Fax

2 Sin embargo, en referencia a las normas procesales y de procedimientos administrativo y económico-administrativo que se deriven de las especialidades del derecho sustantivo y de la organización propia del País Vasco, la competencia es exclusiva de la CAE según establece el artículo 10.6 del EAPV. Los mismos fundamentos jurídicos sirven para determinar la competencia en Administración electrónica, si bien es preciso señalar que con base en la competencia exclusiva del Estado recogida en el citado artículo , se promulgó la Ley 7/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos, que tiene carácter básico, y que en la Comunidad Autónoma se promulgó el Decreto 21/2012, de 21 de febrero, de Administración Electrónica. a2) Remisión de los datos, informes, estudios que permitan conocer las líneas generales de la regulación propuesta y los antecedentes El 16 de septiembre de 2014 el Consejo de Gobierno aprobó el Proyecto de Ley de la Administración Pública Vasca que fue posteriormente remitido al Parlamento Vasco. El pasado 23 de abril, el Gobierno Vasco decidió retirar el Proyecto de ley ante la imposibilidad de llegar a un acuerdo con la oposición para sacar adelante el texto en el Parlamento vasco, si bien se comprometió a remitir al Parlamento dos nuevos proyectos a partir del contenido ya existente en el Proyecto de Ley de Administración Pública Vasca y las enmiendas presentadas por todos los Grupos Políticos en el Parlamento. Así pues, los dos nuevos proyectos son: En primer lugar, el Proyecto de Ley de Organización y Funcionamiento en el Sector Pública Vasco. Este proyecto incluye la clasificación, composición y organización del Sector Público Vasco: la regulación de su estructura, funcionamiento y obligaciones, la delimitación de las competencias de cada entidad, la obligación de colaboración y coordinación entre administraciones y los procedimientos de control y registro. Así mismo incluye elementos del funcionamiento como la administración electrónica o los sistemas de gestión avanzada. En segundo lugar, el Proyecto de Ley de Transparencia y Buen 2 de 15

3 Gobierno del Sector Público Vasco. Este proyecto regula los principios de buen gobierno: la planificación, gestión y evaluación de las políticas públicas, La transparencia, la publicidad activa y la garantía de acceso a la información pública y la participación ciudadana. Además, el Consejo de Gobierno, en sesión celebrada el día 30 de julio de 2013, aprobó la Estrategia para el redimensionamiento y racionalización del sector público de la Comunidad Autónoma de Euskadi, en coherencia con los principios, criterios y planteamientos metodológicos que luego se han incorporado a este anteproyecto de Ley. En dicho documento estratégico, se definían los criterios para la ejecución de un Plan Acción Inmediata desde una visión de racionalización organizativa y de funcionamiento con la perspectiva financiera de ahorro y control del gasto. El impulso del Plan de Acción Inmediata preveía una reducción de euros en los gastos de funcionamiento de las entidades del sector público de la CAE. a3) Justificación de su necesidad en términos económicos Han transcurrido casi treinta años desde que se sentaron las bases iniciales de la Administración Pública vasca, con la Ley de Gobierno y la definición del Sector Público Vasco en la primera Ley de Principios Ordenadores de la Hacienda General del País Vasco. Desde aquel entonces, no son pocos los cambios sociales, legislativos, organizativos y tecnológicos que hemos experimentado, haciendo inaplazable una actualización de la normativa que discipline esa organización y que actualice el funcionamiento en la Comunidad Autónoma Vasca, superando la notable dispersión normativa que hoy caracteriza el régimen jurídico de nuestra Administración. Así mismo, el problema no se reduce a la organización administrativa sino que se encuentra íntimamente conectado con sus normas de funcionamiento, de forma que la administración evolucione hacia una forma de gobierno más eficaz y eficiente, asentado sobre los nuevos paradigmas de la buena gobernanza. 3 de 15

4 No debe obviarse el que esta iniciativa encuentre también su motivación en la necesidad de racionalización de los recursos públicos en términos de eficiencia, tratando de obtener los máximos niveles de cobertura pública con los recursos disponibles, en una coyuntura de reducción de los ingresos públicos. Ello se ve sobre todo reflejado en la intencionalidad de: Reorganizar y racionalizar el Sector Público Vasco compuesto por una compleja diversidad de entidades, con variadas personificaciones jurídicas y posible sometimiento al derecho público o privado, bajo el principio básico de tener que justificar su existencia por la satisfacción de intereses generales y la prestación de funciones públicas y el de someter su acción a los necesarios principios de eficacia y eficiencia Mejorar el funcionamiento del Sector Público Vasco, orientándolo a la ciudadanía y a la generación de valor público, a través de los instrumentos y medios que resulten precisos para mejorar su eficacia y eficiencia: administración electrónica, sistemas de gestión pública avanzada y sistema multicanal de interacción ciudadana. Impulsar la actividad económica, en la convicción de que el modo de hacer de la administración pública tiene una influencia en el desenvolvimiento de la actividad económico-privada. a4) Afectación a otras iniciativas normativas en términos económicos La norma que se tramita no tiene incidencia económica en otras iniciativas normativas. a5) Análisis en su caso, de las diferencias normativas La presente iniciativa legislativa tiene las siguientes incidencias económicas: Podemos afirmar que como avanzadilla de este proyecto de ley, este gobierno, ha impulsado la Estrategia para el redimensionamiento y racionalización del sector público de la CAE de Euskadi en coherencia con los principios, criterios y planteamientos metodológicos que luego se han incorporado a este anteproyecto de ley. Ello ha implicado un 4 de 15

5 ahorro de euros en los gastos de funcionamiento de las entidades del sector público de la CAE. Puede entenderse una medida de ahorro la previsión que hace la norma en cuanto a la limitación de creación de estructuras organizativas autónomas sólo cuando no se puedan satisfacer eficazmente y eficientemente las funciones públicas a través de lo ya existente, tras un análisis de viabilidad económica, mediante la correspondiente ley que aprueba el parlamento, con mecanismos de control de la Administración general, con proporcionalidad entre la participación económica y la participación en los órganos de decisión, tratando de evitar las duplicidades, reiteraciones e ineficiencias en su actuación, e introduciendo la obligación de realizar evaluaciones anuales de eficacia y eficiencia con sus consecuentes medidas de reestructuración. Puede apreciarse también que el conjunto de las disposiciones que se incorporan al título V de funcionamiento del sector público de la Comunidad Autónoma de Euskadi al servicio de la ciudadanía, van dirigidas a la mejora de sus servicios incorporando el principio de la responsabilidad por la gestión, lo que supondrá ahorros por ineficiencias y mejoras en los ratios de consecución de objetivos. Esto conllevará un mayor aprovechamiento y eficiencia de los recursos presupuestarios destinados a financiar los costes de estructura actuales. Las herramientas que se prevé incorporar para mejorar el funcionamiento de la administración pueden en general realizarse con las dotaciones de recursos humanos y presupuestarias existentes. o Para implantar los sistemas de gestión pública avanzada, mediante el desarrollo de modelos, la formación de personal, las auditorías o evaluaciones de gestión se requerirán dotaciones asignadas a las unidades responsables de la innovación y mejora de la administración. En la actualidad, la Dirección de Atención a la Ciudadanía e Innovación y Mejora de la Administración, ya dispone de una partida presupuestaria asignada para este concepto: SEK. APROG. ZEN. AKON. PART. EURO / EUROS PARTIDAK GUZTIZKOAK SEC. SPROG. CEN. SCON. PART Kudeaketaren hobekuntza - Aurrerabide. Konpromiso kreditua: 2016: 0,05 M; 2017: 0,08 M; Guztira: 0,12 M. Mejora de la gestión - Aurrerabide. Crédito de compromiso: 2016: 0,05 M; 2017: 0,08 M; Total: 0,12 M. PARTIDAS TOTALES 5 de 15

6 o Las medidas de simplificación administrativa y la digitalización de procedimientos están conllevando actualmente una inversión en recursos propios y externos importantes, pero se prevé que en adelante dicha inversión vaya disminuyéndose (puesto que las infraestructuras comunes están ya muy avanzadas), es más, empezarán a visualizarse ahorros muy significativos cuando la tramitación electrónica se generalice. El ahorro será tanto para la administración (por eliminación del papel, automatización de tareas, reducción de tiempos de gestión, interoperabilidad ) como para la ciudadanía y empresas, por disminución de traslados, eliminación de documentos y reducción consumo de tiempos en ventanillas de atención ciudadana y registros. El impulso de la administración electrónica ha requerido la puesta a disposición del proyecto de recursos humanos capaces de gestionar líneas de trabajo del ámbito organizativo, tecnológico y procedimental, esto es, de personas que ocupan puestos de responsables de proyectos. Sin embargo, la digitalización ya de un volumen tan ingente de procedimientos en el Gobierno Vasco exige la creación de una unidad de Servicios Electrónicos que dé soporte y garantice el buen funcionamiento de todos los servicios del gobierno que se gestionan electrónicamente (altas de usuarios, configuración de herramientas..). Esta unidad se ha tasado en 5 dotaciones con perfiles profesionales de carácter técnico que parcialmente podría impulsarse a partir de una reorganización interna en los recursos humanos del Departamento de Administración Pública y Justicia. Así mismo, resulta imprescindible la reorganización de los diversos CAU actuales para crear un único CAU de los servicios electrónicos, que atienda tanto a los usuarios ciudadanos como a los usuarios tramitadores internos. A su vez, los responsables de este proyecto de administración electrónica, irán liberándose de modo paulatino hacia tareas menos desarrolladas hasta el momento y que están muy vinculadas con las que se comprometen en la Ley de Organización y Funcionamiento en el Sector Público Vasco como son: la gestión pública avanzada, o el sistema multicanal de interacción con la ciudadanía. Las actuaciones a desarrollar aquí mencionadas ya disponen de una partida presupuestaria asignada en su mayor parte para este concepto de euros bajo el epígrafe Administración electrónica en la Dirección de Atención a la Ciudadanía e Innovación y Mejora de la Administración. El coste de la reorganización del CAU de los servicios electrónicos sería la suma del importe que ya vienen financiando anualmente los departamentos, euros a lo que habría que sumar euros por el previsible incremento de servicios electrónicos, que pasarán del 65% actual al 100%. La cifra total para disponer de un CAU de servicios electrónicos unificado sería euros. 6 de 15

como para la ciudadanía y empresas, por")

7 SEK. APROG. ZEN. AKON. PART. EURO / EUROS PARTIDAK GUZTIZKOAK SEC. SPROG. CEN. SCON. PART Administazio elektronikoa. Konpromiso kreditua: 2016: 5,01 M; Guztira: 5,01 M. Administración Electrónica. Crédito de compromiso: 2016: 5,01 M; Total: 5,01 M. PARTIDAS TOTALES CAU de los servicios electrónicos: CAU ya financiado por los Deptos Financiación adicional necesaria Financiación total necesaria Evolución de la disponibilidad de servicios electrónicos 65% 80% 90% 100% o La creación del Consejo Asesor para la administración electrónica conllevará un gasto mínimo, ya que estará conformado por representantes de las distintas administraciones públicas, sin que necesariamente ello conlleve el pago de dietas. o El sistema multicanal de interacción con la ciudadanía está en proceso de construcción y necesitará de una dotación económica para concluir su puesta en marcha. También requerirá de medidas organizativas que garanticen la interacción efectiva con la ciudadanía. Actualmente estos servicios se prestan desde el servicio Irekia de Lehendakaritza, desde el servicio web y Zuzenean del Dpto. de Administración Pública y Justicia. Las actuaciones a desarrollar ya disponen de partidas presupuestarias asignadas, así Irekia cuenta con un presupuesto de euros e interacción con la ciudadanía (Servicio web y Zuzenean), euros. SEK. APROG. ZER. CAPÍTULOS PARTIDAK GUZTIZKOAK SEC. SPROG. SER Gobernu Irekiaren Zuzendaritza Dirección de Gobierno Abierto PARTIDAS TOTALES de 15

8 SEK. APROG. ZEN. AKON. PART. EURO / EUROS PARTIDAK GUZTIZKOAK SEC. SPROG. CEN. SCON. PART Herritarrekiko elkarrekintza Konpromiso kreditua: 2016: 2,39 M; Guztira: 2,39 M. Interacción con la ciudadanía Crédito de compromiso: 2016: 2,39 M; Total: 2,39 M. PARTIDAS TOTALES La plataforma de gobierno abierto, como herramienta del sistema multicanal de interacción con la ciudadanía, y que actualmente se materializa en Irekia, cuenta ya con su partida presupuestaria, ya mencionada anteriormente, sin menoscabo de que su mantenimiento y evolución pueda prever en cada momento mayores o menores dotaciones presupuestarias. La mayoría de elementos que contempla el anteproyecto de ley ya se vienen impulsando en la actualidad desde la Dirección de Atención a la Ciudadanía e Innovación y Mejora de la Administración, a partir de los presupuestos y estructura organizativa que esta dirección tiene consignados, sin menoscabo de la necesaria creación de la unidad de servicios electrónicos anteriormente mencionada. b) CUANTIFICACIÓN DE LOS GASTOS E INGRESOS PRESUPUESTARIOS QUE OCASIONA LA ENTRADA EN VIGOR DE LA DISPOSICIÓN En definitiva, por todo lo expuesto y a modo de conclusión, el anteproyecto de Ley de Organización y Funcionamiento en el Sector Público Vasco, sienta las bases legales para el impulso de medidas de eficacia y eficiencia innovadoras en el sector público vasco. Establece criterios claros que permiten establecer sistemas de gestión pública avanzada, administración electrónica y atención ciudadana, que requerían de un marco legal como el que propone el presente anteproyecto de ley. En esencia, por tratarse de una ley que impulsa la eficacia y eficiencia, promueve una reducción del esfuerzo presupuestario, como así lo demuestra la Estrategia para el redimensionamiento y racionalización del sector público de la Comunidad Autónoma de Euskadi, aprobado en Consejo de Gobierno, en sesión celebrada el día 30 de julio de Dicha estrategia ya incorpora los principios incluidos en este anteproyecto de ley. Ello, ha redundado ya en una reducción presupuestaria de euros en los gastos de funcionamiento de las entidades del sector público de la CAE. Así pues es lógico pensar que el mayor impulso de las mismas generará aun mayor reducción presupuestaria. Por otro lado, el 8 de 15

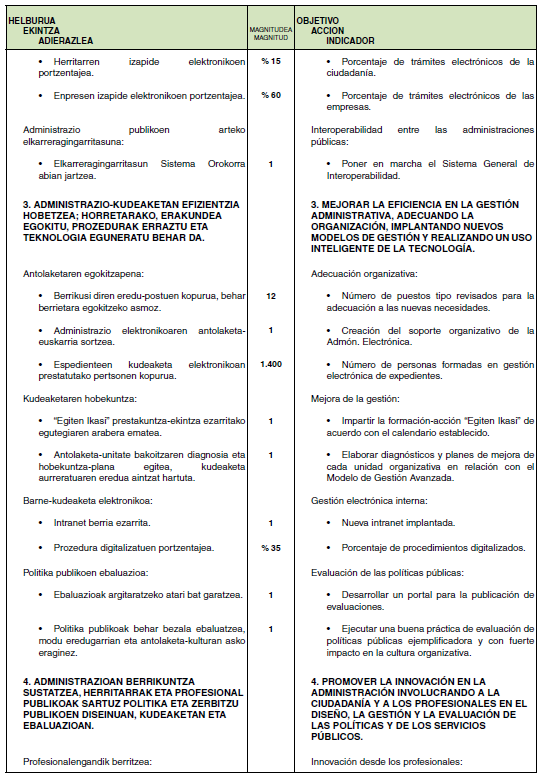

9 impulso de las actuaciones previstas en el anteproyecto de ley, implica, tal y como se ha desgranado en los puntos anteriores una serie de inversiones nuevas, así como la creación de la Agencia Vasca de la Transparencia - Gardena. Dichas inversiones, se ven claramente recompensadas por las reducciones presupuestarias que aporta la aplicación de este anteproyecto de ley. Reducción presupuestaria / ahorro que implica la entrada en vigor de la ley Reducción de presupuesto ya obtenida como consecuencia de la aplicación de la Estrategia de redimensionamiento puesta en marcha Partidas presupuestarias ya existentes y dedicadas a las actuaciones que implica la entrada en vigor de la ley y que están presupuestadas en el ejercicio 2015 en la sección 02, programa 1215, servicio 33 y en la sección 01, programa 1121, servicio 15 Kudeaketaren hobekuntza - Aurrerabide. Konpromiso kreditua: 2016: 0,05 M; 2017: 0,08 M; Guztira: 0,12 M. Mejora de la gestión - Aurrerabide. Crédito de compromiso: 2016: 0,05 M; 2017: 0,08 M; Total: 0,12 M. Administazio elektronikoa. Konpromiso kreditua: 2016: 5,01 M; Guztira: 5,01 M. Administración Electrónica. Crédito de compromiso: 2016: 5,01 M; Total: 5,01 M. Herritarrekiko elkarrekintza Konpromiso kreditua: 2016: 2,39 M; Guztira: 2,39 M. Interacción con la ciudadanía Crédito de compromiso: 2016: 2,39 M; Total: 2,39 M. Gobernu Irekirako Zuzendaritza Dirección de Gobierno Abierto CAU Servicios Electrónicos financiado en el presupuesto 2015 en otras secciones (Departamentos) del presupuesto. CAU Servicios Electrónicos. Financiado actualmente por otros departamentos Nuevas partidas presupuestarias que implica la entrada en vigor de la ley Programa CAU de los servicios electrónicos Los objetivos, acciones e indicadores que se consignan como anexo I a esta memoria, y que se corresponden con la memoria presupuestaria de la DACIMA para el año 2015, muestran en gran parte el volumen de actividad y la naturaleza de los objetivos que pueden acometerse con las dotaciones presupuestarias y de plantilla que actualmente existen. 9 de 15

10 c) FINANCIACIÓN DE LOS GASTOS PRESUPUESTARIOS Y NO PROVENIENTES DEL PRESUPUESTO c1) Créditos Presupuestarios de pago afectados con indicación de programa, subprograma, capítulo, artículo y concepto c2) Créditos Presupuestarios de compromiso afectados con indicación de programa, subprograma, capítulo, artículo y concepto c3) Fuentes de financiación extrapresupuestarias d) IDENTIFICACIÓN DE AQUELLOS ASPECTOS DE LA DISPOSICIÓN QUE INCIDEN O REPERCUTAN EN MATERIAS PROPIAS DE LA HACIENDA GENERAL DEL PAÍS VASCO d1) En el régimen de patrimonio y contratación d2) En el régimen de tesorería, del endeudamiento o de la concesión de garantías d3) En la elaboración y gestión presupuestaria d4) En el sistema de control y contabilidad vigente d5) En el sistema tributario y demás ingresos de derecho público o privado aplicable d6) En el régimen subvencional y de ayudas vigente La norma no repercute en los apartados anteriores. 10 de 15

En la elaboración y gestión presupuestaria d4) En el sistema de control y contabilidad vigente d5) En el sistema tributario y demás ingresos de")

11 d7) En los otros regímenes relativos a los derechos y obligaciones de naturaleza económica No tiene incidencia en lo relacionado con otros regímenes. e) DESCRIPCIÓN DEL PROGRAMA ECONÓMICO PRESUPUESTARIO EN EL QUE SE INSERTA LA DISPOSICIÓN PROPUESTA e1) Breve descripción de la Memoria presupuestaria que justifica la norma y del programa presupuestario en que se inserta e2) Identificación de los objetivos, acciones e indicadores afectados por la entrada en vigor, indicando si hay modificaciones de los mismos Los programas presupuestarios afectados son 1215 Innovación y Administración electrónica 1121 Estructura y apoyo de Lehendakaritza En Vitoria-Gasteiz, junio de 2015 Fdo.: Javier Bikandi Irazabal Director de Atención a la Ciudadanía e Innovación y Mejora de la Administración 11 de 15

12 ANEXO I 12 de 15

13 13 de 15

14 14 de 15

15 15 de 15

DISPOSICIONES GENERALES

DISPOSICIONES GENERALES DEPARTAMENTO DE ECONOMÍA Y HACIENDA 1166 ORDEN de 21 de febrero de 2012, del Consejero de Economía y Hacienda, sobre la documentación y tramitación de los expedientes de modificaciones

DISPOSICIONES GENERALES DEPARTAMENTO DE ECONOMÍA Y HACIENDA 1166 ORDEN de 21 de febrero de 2012, del Consejero de Economía y Hacienda, sobre la documentación y tramitación de los expedientes de modificaciones

GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4. Dirección Técnica:

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

La normativa reguladora que rigen las cartas de servicios son:

NORMATIVA PARA LA IMPLANTACIÓN DE LAS CARTAS DE SERVICIOS EN LAS UNIDADES ADMINISTRATIVAS DE LOS SERVICIOS DE LA UNIVERSIDAD DE HUELVA Y SU CERTIFICACIÓN Las Universidades españolas han ido priorizando

NORMATIVA PARA LA IMPLANTACIÓN DE LAS CARTAS DE SERVICIOS EN LAS UNIDADES ADMINISTRATIVAS DE LOS SERVICIOS DE LA UNIVERSIDAD DE HUELVA Y SU CERTIFICACIÓN Las Universidades españolas han ido priorizando

Procedimiento para la para la coordinación de actividades empresariales en instalaciones de la universidad

Página: 1/17 Procedimiento para la para la coordinación Índice 1. OBJETO... 2 2. CLIENTES / ALCANCE... 2 3. NORMATIVA... 2 4. RESPONSABLES... 3 5. DESCRIPCIÓN DEL PROCESO... 3 6. DIAGRAMA DE FLUJO... 13

Página: 1/17 Procedimiento para la para la coordinación Índice 1. OBJETO... 2 2. CLIENTES / ALCANCE... 2 3. NORMATIVA... 2 4. RESPONSABLES... 3 5. DESCRIPCIÓN DEL PROCESO... 3 6. DIAGRAMA DE FLUJO... 13

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Anexo VI: Inventario de iniciativas horizontales incluidas en el Eje e-gobernanza. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

I. Disposiciones generales

24988 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 4130 ORDEN de 16 de septiembre de 2014, por la que se regula el régimen de gestión presupuestaria, contable y de control de

24988 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 4130 ORDEN de 16 de septiembre de 2014, por la que se regula el régimen de gestión presupuestaria, contable y de control de

PE06. RESPONSABILIDAD SOCIAL

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

Índice 1. Objeto 2. Alcance 3. Referencias/Normativa 4. Definiciones 5. Desarrollo de los procesos 6. Seguimiento y Medición 7. Archivo 8. Responsabilidades 9. Flujograma ANEXOS: No proceden Edición Fecha

OBSERVACIONES AL ANTEPROYECTO DE LEY DE REFORMA DE LA LEY DE ENJUICIAMIENTO CIVIL.

OBSERVACIONES AL ANTEPROYECTO DE LEY DE REFORMA DE LA LEY DE ENJUICIAMIENTO CIVIL. En negrita.- Propuesta de Modificación. Mediante tachado.- Propuestas de supresión. OBSERVACIONES PRIMERA.- A LA EXPOSICION

OBSERVACIONES AL ANTEPROYECTO DE LEY DE REFORMA DE LA LEY DE ENJUICIAMIENTO CIVIL. En negrita.- Propuesta de Modificación. Mediante tachado.- Propuestas de supresión. OBSERVACIONES PRIMERA.- A LA EXPOSICION

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

A propuesta del consejero de Empresa y Empleo y de la consejera de Gobernación y Relaciones Institucionales, el Gobierno

1/5 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA PRESIDENCIA ACUERDO GOV/125/2015, de 28 de julio, por el que se aprueban los criterios y el procedimiento general para

1/5 Diari Oficial de la Generalitat de Catalunya DISPOSICIONES DEPARTAMENTO DE LA PRESIDENCIA ACUERDO GOV/125/2015, de 28 de julio, por el que se aprueban los criterios y el procedimiento general para

ORIENTACIONES. para. PRESTADORES de SERVICIOS. Cloud. Computing

ORIENTACIONES PRESTADORES de SERVICIOS de para Cloud Computing ORIENTACIONES para PRESTADORES de SERVICIOS de Cloud Computing AGENCIA ESPAÑOLA DE PROTECCIÓN DE DATOS-2013 índice 4 INTRODUCCIÓN 5 LOS SUJETOS

ORIENTACIONES PRESTADORES de SERVICIOS de para Cloud Computing ORIENTACIONES para PRESTADORES de SERVICIOS de Cloud Computing AGENCIA ESPAÑOLA DE PROTECCIÓN DE DATOS-2013 índice 4 INTRODUCCIÓN 5 LOS SUJETOS

Y por consiguiente los firmantes acuerdan las siguientes cláusulas: CLÁUSULAS

CONVENIO DE COLABORACIÓN ENTRE EL MINISTERIO DE CIENCIA E INNOVACIÓN Y LA ENTIDAD PROMOTORA CAMPO NOMBRE ENTIDAD PROMOTORA, A LOS EFECTOS DE LA CONVOCATORIA 2010 DE INFRAESTRUCTURAS CIENTIFICO- TECNOLÓGICAS,

CONVENIO DE COLABORACIÓN ENTRE EL MINISTERIO DE CIENCIA E INNOVACIÓN Y LA ENTIDAD PROMOTORA CAMPO NOMBRE ENTIDAD PROMOTORA, A LOS EFECTOS DE LA CONVOCATORIA 2010 DE INFRAESTRUCTURAS CIENTIFICO- TECNOLÓGICAS,

Integración de la prevención de riesgos laborales

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

Carlos Muñoz Ruiz Técnico de Prevención. INSL Junio 2012 39 Integración de la prevención de riesgos laborales Base legal y conceptos básicos Ley 31/1995, de Prevención de Riesgos Laborales: Artículo 14.

Gabinete Jurídico. Informe 0298/2009

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

Informe 0298/2009 La consulta plantea diversas dudas respecto a la aplicación de la Ley 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal en materia de creación, condición de responsable

LEGAL FLASH I GRUPO PÚBLICO

LEGAL FLASH I GRUPO PÚBLICO Diciembre de 2014 Proyecto de Real Decreto por el que se modifican determinados preceptos del Reglamento General de Contratos de las Administraciones Públicas, aprobado por

LEGAL FLASH I GRUPO PÚBLICO Diciembre de 2014 Proyecto de Real Decreto por el que se modifican determinados preceptos del Reglamento General de Contratos de las Administraciones Públicas, aprobado por

INSHT. Instituto Nacional de Seguridad e Higiene en el Trabajo. Órgano emisor: Ministerio de Trabajos y Asuntos Sociales

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

Ayuntamiento de Aviles

EDICTO El Pleno Municipal, en sesión celebrada el día dieciocho de julio de dos mil catorce, adoptó, entre otros, el acuerdo 114/2014, cuyo tenor literal es el siguiente: Visto el expediente Nº 4552/2014,

EDICTO El Pleno Municipal, en sesión celebrada el día dieciocho de julio de dos mil catorce, adoptó, entre otros, el acuerdo 114/2014, cuyo tenor literal es el siguiente: Visto el expediente Nº 4552/2014,

Gabinete Jurídico. Informe 0600/2009

Informe 0600/2009 Se plantea en primer lugar, si el consultante, centro médico privado que mantiene un concierto con la Administración de la Comunidad autónoma para asistencia a beneficiarios de la Seguridad

Informe 0600/2009 Se plantea en primer lugar, si el consultante, centro médico privado que mantiene un concierto con la Administración de la Comunidad autónoma para asistencia a beneficiarios de la Seguridad

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

BOLETÍN OFICIAL DEL ESTADO

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

HECHOS. 23 de julio de 2009

Informe sobre la incidencia de los Presupuestos Generales del Estado en el régimen de aportaciones a los Planes de Pensiones de Empleo de la Función Pública 23 de julio de 2009 El presente informe tiene

Informe sobre la incidencia de los Presupuestos Generales del Estado en el régimen de aportaciones a los Planes de Pensiones de Empleo de la Función Pública 23 de julio de 2009 El presente informe tiene

gestión económica programación económica gestión financiera contratación administrativa

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

gestión económica programación económica gestión financiera contratación administrativa 45 46 Entendiendo la gestión económica como los procedimientos establecidos para la ejecución de los presupuestos

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE PROGRAMACIÓN DE OPERACIONES

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

Aprobado mediante: Resolución Ministerial 014 de 23 de enero de 2013 SISTEMA DE REGLAMENTO ESPECÍFICO TITULO I GENERALIDADES CAPITULO I DISPOSICIONES GENERALES Artículo 1. Objetivo y ámbito de aplicación

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

Nota Informativa Fiscal Febrero 2015 Nueva regulación del perímetro de las entidades acogidas al régimen de consolidación fiscal 1. Antecedentes La nueva Ley del Impuesto sobre Sociedades, aprobada por

MEMORIA ECONÓMICA RELATIVA AL ANTEPROYECTO DE LEY MUNICIPAL DE EUSKADI

HERRI ADMINISTRAZIO ETA JUSTIZIA SAILA DEPARTAMENTO DE ADMINISTRACIÓN PÚBLICA Y JUSTICIA MEMORIA ECONÓMICA RELATIVA AL ANTEPROYECTO DE LEY MUNICIPAL DE EUSKADI El artículo 25.1 de la Ley 14/1994, de 30

HERRI ADMINISTRAZIO ETA JUSTIZIA SAILA DEPARTAMENTO DE ADMINISTRACIÓN PÚBLICA Y JUSTICIA MEMORIA ECONÓMICA RELATIVA AL ANTEPROYECTO DE LEY MUNICIPAL DE EUSKADI El artículo 25.1 de la Ley 14/1994, de 30

9. ECONOMÍA Y HACIENDA 9.11 PRESUPUESTO. TITULO IX: Economía y Hacienda

9. ECONOMÍA Y HACIENDA 9.11 PRESUPUESTO COMUNITAT VALENCIANA L.O.1/2006, de 10 de abril, de reforma de la L.O.5/1982, de 1 de julio, de Estatuto de Autonomía de la Comunidad Valenciana CATALUÑA L.O. 6/2006,

9. ECONOMÍA Y HACIENDA 9.11 PRESUPUESTO COMUNITAT VALENCIANA L.O.1/2006, de 10 de abril, de reforma de la L.O.5/1982, de 1 de julio, de Estatuto de Autonomía de la Comunidad Valenciana CATALUÑA L.O. 6/2006,

Carta de Servicios del Servicio de Calidad y Planificación

Carta de Servicios del Servicio de Calidad y Planificación Elaborado por: Revisado por: Coordinadora del Grupo Servicio de Calidad y de Mejora del SCP Planificación Gerencia Fecha: 01/06/11 Fecha: 15/07/13

Carta de Servicios del Servicio de Calidad y Planificación Elaborado por: Revisado por: Coordinadora del Grupo Servicio de Calidad y de Mejora del SCP Planificación Gerencia Fecha: 01/06/11 Fecha: 15/07/13

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

COMISIÓN NACIONAL DE SEGURIDAD Y SALUD EN EL TRABAJO GRUPO DE TRABAJO DE CONSTRUCCIÓN SUBGRUPO DE OBRAS SIN PROYECTO APLICACIÓN DEL R.D. 1627/97 A OBRAS SIN PROYECTO 1.- INTRODUCCIÓN En la reunión celebrada

DISPOSICIONES GENERALES. En primer lugar se determina que la UNED contará para realizar sus funciones y competencias con:

LA ESTRUCTURA ACADÉMICA DE LA UNED II. INSTITUTOS UNIVERSITARIOS DE INVESTIGACIÓN. CENTRO ADSCRITOS Y SERVICIOS DE ASISTENCIA A LA COMUNIDAD UNIVERSITARIA. En desarrollo del Capítulo I del Título II de

LA ESTRUCTURA ACADÉMICA DE LA UNED II. INSTITUTOS UNIVERSITARIOS DE INVESTIGACIÓN. CENTRO ADSCRITOS Y SERVICIOS DE ASISTENCIA A LA COMUNIDAD UNIVERSITARIA. En desarrollo del Capítulo I del Título II de

Organización y Gestión de Proyectos

Organización y Gestión de Proyectos Pablo Martínez de Anguita Tema 3: El proyecto como documento Lección 2: Estudios de seguridad y salud Real Decreto legislativo 2/2000, de 16 de junio por el que se aprueba

Organización y Gestión de Proyectos Pablo Martínez de Anguita Tema 3: El proyecto como documento Lección 2: Estudios de seguridad y salud Real Decreto legislativo 2/2000, de 16 de junio por el que se aprueba

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León.

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León. La Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor

Proyecto de decreto por el que se regula el procedimiento de registro de facturas en el Sistema de Información Contable de Castilla y León. La Ley 11/2013, de 26 de julio, de medidas de apoyo al emprendedor

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

y Ord en a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

Liberta y Ord en a a Lineamientos Generales para la Expedición de Manuales de Contratación LGEMC-01 Expedición de Manuales de Contratación Introducción... 3 Definiciones... 3 Lineamientos... A. Ámbito

PROYECTO DE LEY ORGÁNICA COMPLEMENTARIA DE LA LEY DE

PROYECTO DE LEY ORGÁNICA COMPLEMENTARIA DE LA LEY DE ECONOMÍA SOSTENIBLE, POR LA QUE SE MODIFICAN LAS LEYES ORGÁNICAS 5/2002, DE 19 DE JUNIO, DE LAS CUALIFICACIONES Y DE LA FORMACIÓN PROFESIONAL; 2/2006,

PROYECTO DE LEY ORGÁNICA COMPLEMENTARIA DE LA LEY DE ECONOMÍA SOSTENIBLE, POR LA QUE SE MODIFICAN LAS LEYES ORGÁNICAS 5/2002, DE 19 DE JUNIO, DE LAS CUALIFICACIONES Y DE LA FORMACIÓN PROFESIONAL; 2/2006,

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

El acceso de los Graduados al Subgrupo A1 de la Función Pública

El acceso de los Graduados al Subgrupo A1 de la Función Pública 1.- Elementos fácticos: objeto de la nota y antecedentes normativos. a) Objeto de la nota. La presente nota analiza el acceso al Subgrupo

El acceso de los Graduados al Subgrupo A1 de la Función Pública 1.- Elementos fácticos: objeto de la nota y antecedentes normativos. a) Objeto de la nota. La presente nota analiza el acceso al Subgrupo

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

REGLAMENTO REGULADOR DEL REGISTRO CONTABLE DE FACTURAS DEL EXCMO. AYUNTAMIENTO DE BOROX

REGLAMENTO REGULADOR DEL REGISTRO CONTABLE DE FACTURAS DEL EXCMO. AYUNTAMIENTO DE BOROX Articulo 1.- Objeto.- El presente reglamento tiene como objeto la regulación del Registro contable de facturas ya

REGLAMENTO REGULADOR DEL REGISTRO CONTABLE DE FACTURAS DEL EXCMO. AYUNTAMIENTO DE BOROX Articulo 1.- Objeto.- El presente reglamento tiene como objeto la regulación del Registro contable de facturas ya

1.- Objetivo y descripción del funcionamiento

INFORME SOBRE LA PROTECCIÓN DE DATOS LIVECAM-PRO S.L. 1.- Objetivo y descripción del funcionamiento El presente informe tiene por objetivo elaborar recomendaciones y establecer pautas encaminadas a informar

INFORME SOBRE LA PROTECCIÓN DE DATOS LIVECAM-PRO S.L. 1.- Objetivo y descripción del funcionamiento El presente informe tiene por objetivo elaborar recomendaciones y establecer pautas encaminadas a informar

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN El fomento de la mejora de la regulación económica es esencial para la consecución de un entorno económico eficiente y competitivo.

PROGRAMA DE TRABAJO COMISIÓN LOCAL PARA LA MEJORA DE LA REGULACIÓN INTRODUCCIÓN El fomento de la mejora de la regulación económica es esencial para la consecución de un entorno económico eficiente y competitivo.

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

DECLARACIÓN DE PRINCIPIOS DE INVERSIÓN DEL PLAN DE PREVISIÓN DINERO Junta de Gobierno 24 de octubre de 2013 Página 0 Í n d i c e 1. Introducción... 1 2. Política de inversiones: adecuación a la naturaleza

Consejerías de Hacienda y Sector Público y de Cultura y Deporte. Secretarías Generales Técnicas

Consejerías de Hacienda y Sector Público y de Cultura y Deporte Secretarías Generales Técnicas Propuesta: Decreto /2012, de de, por el que se crea la Junta de Expurgo de Documentos Judiciales del Principado

Consejerías de Hacienda y Sector Público y de Cultura y Deporte Secretarías Generales Técnicas Propuesta: Decreto /2012, de de, por el que se crea la Junta de Expurgo de Documentos Judiciales del Principado

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

REGLAMENTO PARA LA REALIZACIÓN DEL TRABAJO DE FIN DE GRADO

REGLAMENTO PARA LA REALIZACIÓN DEL TRABAJO DE FIN DE GRADO PREÁMBULO El Real decreto 1393/2007, del 29 de octubre, por el que se establece la ordenación de las enseñanzas universitarias oficiales, dispone

REGLAMENTO PARA LA REALIZACIÓN DEL TRABAJO DE FIN DE GRADO PREÁMBULO El Real decreto 1393/2007, del 29 de octubre, por el que se establece la ordenación de las enseñanzas universitarias oficiales, dispone

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

REGISTRO CONTABLE DE INGRESOS OBTENIDOS POR LA CORPORACIÓN Y RELATIVOS A LA PRESTACIÓN DE SERVICIOS DEPORTIVOS Consulta: Un Ayuntamiento tiene suscrito un contrato con una empresa de servicios deportivos

BOLETÍN OFICIAL DEL ESTADO

Núm. 178 Jueves 26 de julio de 2012 Sec. III. Pág. 53776 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10048 Resolución de 28 de junio de 2012, de la Secretaría de Estado

Núm. 178 Jueves 26 de julio de 2012 Sec. III. Pág. 53776 III. OTRAS DISPOSICIONES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 10048 Resolución de 28 de junio de 2012, de la Secretaría de Estado

Régimen Interior. las instalaciones deportivas existentes en dicha universidad, así como el personal adscrito al mismo.

Régimen Interior Naturaleza y composición Artículo 1. 1. El Servicio de Deportes de la Universidad de La Laguna es único y comprende todas las instalaciones deportivas existentes en dicha universidad,

Régimen Interior Naturaleza y composición Artículo 1. 1. El Servicio de Deportes de la Universidad de La Laguna es único y comprende todas las instalaciones deportivas existentes en dicha universidad,

FUNCIONES DEL RESPONSABLE TECNICO DE IMPORTACIÓN/FABRICACIÓN DE PRODUCTOS COSMETICOS.

FUNCIONES DEL RESPONSABLE TECNICO DE IMPORTACIÓN/FABRICACIÓN DE PRODUCTOS COSMETICOS. FUNDAMENTOS JURIDICOS ESPAÑOLES La Ley 14/1986, de 25 de abril, General de Sanidad, en su artículo 40, atribuye a la

FUNCIONES DEL RESPONSABLE TECNICO DE IMPORTACIÓN/FABRICACIÓN DE PRODUCTOS COSMETICOS. FUNDAMENTOS JURIDICOS ESPAÑOLES La Ley 14/1986, de 25 de abril, General de Sanidad, en su artículo 40, atribuye a la

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE CREACIÓN ASESORÍA Y DESARROLLO, S.L. Sociedad Unipersonal DML CREADE, S.L. CAREER MANAGEMENT, S.A. Sociedad Unipersonal (Sociedades Absorbidas) POR ALTEDIA ESPAÑA,

PROYECTO COMÚN DE FUSIÓN POR ABSORCIÓN DE CREACIÓN ASESORÍA Y DESARROLLO, S.L. Sociedad Unipersonal DML CREADE, S.L. CAREER MANAGEMENT, S.A. Sociedad Unipersonal (Sociedades Absorbidas) POR ALTEDIA ESPAÑA,

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

poderes públicos en la consecución de la gestión racional de los recursos naturales, tal y como prescribe el artículo 45.2 de la Constitución.

Examinada su solicitud de informe, remitida a este Gabinete Jurídico, referente al proyecto de Real Decreto por el que se modifica el Real Decreto 849/1986, de 11 de abril, por el que se aprueba el Reglamento

Examinada su solicitud de informe, remitida a este Gabinete Jurídico, referente al proyecto de Real Decreto por el que se modifica el Real Decreto 849/1986, de 11 de abril, por el que se aprueba el Reglamento

Contabilidad. BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

CUESTIONARIO DE EVALUACIÓN. 1ª parte- Evaluación de los marcos normativos

CUESTIONARIO DE EVALUACIÓN 1ª parte- Evaluación de los marcos normativos Cuestionario para la evaluación de la normativa potencialmente afectada por la Ley de Garantía de Unidad de Mercado -10/05/2013-1.

CUESTIONARIO DE EVALUACIÓN 1ª parte- Evaluación de los marcos normativos Cuestionario para la evaluación de la normativa potencialmente afectada por la Ley de Garantía de Unidad de Mercado -10/05/2013-1.

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

Presidencia del Gobierno Secretaría General

Ref. Unidad RRHH Presidencia del Gobierno Secretaría General Asunto: Informe relativo a la modificación puntual de la relación de puestos de trabajo de del Presidencia del Gobierno (Propuesta número 182010)

Ref. Unidad RRHH Presidencia del Gobierno Secretaría General Asunto: Informe relativo a la modificación puntual de la relación de puestos de trabajo de del Presidencia del Gobierno (Propuesta número 182010)

RESUMEN Seguros-Hojas de reclamaciones

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

RESUMEN Seguros-Hojas de reclamaciones Un empresario ha informado de que las Administraciones autonómicas y locales tramitan de forma dispar las reclamaciones presentadas por los consumidores y usuarios

Publicado en el Boletín Oficial del Ayuntamiento de Madrid 08/04/2014, núm 7.144, págs. 5-6

Acuerdo del Pleno de 27 de marzo de 2014, por el que se establece el régimen retributivo del Alcalde, los Concejales y los titulares de los órganos directivos del Ayuntamiento de Madrid Publicado en el

Acuerdo del Pleno de 27 de marzo de 2014, por el que se establece el régimen retributivo del Alcalde, los Concejales y los titulares de los órganos directivos del Ayuntamiento de Madrid Publicado en el

Gestión de la Prevención de Riesgos Laborales. 1

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

UNIDAD Gestión de la Prevención de Riesgos Laborales. 1 FICHA 1. LA GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 2. EL SISTEMA DE GESTIÓN DE LA PREVENCIÓN DE RIESGOS LABORALES. FICHA 3. MODALIDAD

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

CONSIDERACIONES GENERALES SOBRE LA TRIBUTACIÓN MEDIOAMBIENTAL Abril 2011 RESUMEN EJECUTIVO El documento establece la posición consensuada general de CEOE en materia de tributación medioambiental en cualquier

Obligación de Formación Continuada. En relación con la formación continuada, os indicamos los siguientes aspectos:

Circular Informativa FORMACIÓN CONTINUADA Nº 358 Abril 2012 Obligación de Formación Continuada. Estimados compañeros, En relación con la formación continuada, os indicamos los siguientes aspectos: A- LEY

Circular Informativa FORMACIÓN CONTINUADA Nº 358 Abril 2012 Obligación de Formación Continuada. Estimados compañeros, En relación con la formación continuada, os indicamos los siguientes aspectos: A- LEY

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo.

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

Ficheros creados al amparo de la Ley 12/2003, de 21 de mayo, de prevención y bloqueo de la financiación del terrorismo. Informe 364/2006 La consulta plantea, si le resulta de aplicación al tratamiento

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Sistemas de Gestión de Calidad. Control documental

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

4 Sistemas de Gestión de Calidad. Control documental ÍNDICE: 4.1 Requisitos Generales 4.2 Requisitos de la documentación 4.2.1 Generalidades 4.2.2 Manual de la Calidad 4.2.3 Control de los documentos 4.2.4

2.2 Política y objetivos de prevención de riesgos laborales de una organización

Gestión de la prevención en la obra 2. La gestión de la prevención de riesgos laborales en las empresas constructoras. Aspectos generales 2.1 Generalidades El objetivo de este libro es definir la gestión

Gestión de la prevención en la obra 2. La gestión de la prevención de riesgos laborales en las empresas constructoras. Aspectos generales 2.1 Generalidades El objetivo de este libro es definir la gestión

LEY 3/1997, DE 8 DE ENERO, DE CREACIÓN DE LA AGENCIA FINANCIERA DE MADRID

LEY 3/1997, DE 8 DE ENERO, DE CREACIÓN DE LA AGENCIA FINANCIERA DE MADRID El pasado 17 de noviembre de 1995 se firmó el Pacto para la creación del Consejo de Madrid para el Desarrollo, el Empleo y la Formación.

LEY 3/1997, DE 8 DE ENERO, DE CREACIÓN DE LA AGENCIA FINANCIERA DE MADRID El pasado 17 de noviembre de 1995 se firmó el Pacto para la creación del Consejo de Madrid para el Desarrollo, el Empleo y la Formación.

Generalidad de Cataluña Departamento de Economía y Finanzas Junta Consultiva de Contratación Administrativa

Informe 17/2009, de 21 de diciembre, de la Comisión Permanente de la Junta Consultiva de la Generalidad de Cataluña. Asunto: Validez de un pliego de cláusulas administrativas particulares que no incluye

Informe 17/2009, de 21 de diciembre, de la Comisión Permanente de la Junta Consultiva de la Generalidad de Cataluña. Asunto: Validez de un pliego de cláusulas administrativas particulares que no incluye

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

LEGAL FLASH I ÁREA DE DERECHO FINANCIERO Y TRIBUTARIO 23 de julio de 2015 MODIFICACIONES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Y DEL IMPUESTO SOBRE SOCIEDADES EN MATERIA DE OBLIGACIONES DE

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

DICTAMEN Nº 8. Página 1 de 5. # Nº. 8/1999, de 26 de enero.*

Página 1 de 5 DICTAMEN Nº 8 # Nº. 8/1999, de 26 de enero.* Expediente relativo al proyecto de Decreto por el que se modifica el Reglamento de organización y funcionamiento del Consejo Asesor de Radio Televisión

Página 1 de 5 DICTAMEN Nº 8 # Nº. 8/1999, de 26 de enero.* Expediente relativo al proyecto de Decreto por el que se modifica el Reglamento de organización y funcionamiento del Consejo Asesor de Radio Televisión

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión.

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

Anexo III: Inventario de iniciativas horizontales incluidas en el Eje e-gestión. Se describe a continuación en formato de ficha de proyecto el detalle de cada uno de los proyectos de la presente clasificación.

I. Disposiciones generales

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

www.cgtrabajosocial.es

El Consejo Territorial aprobó el pasado miércoles el reparto del nuevo Fondo de Ayuda Europea para las personas desfavorecidas, según el cual, para el periodo 2014-2020, España recibirá más de 560 millones

El Consejo Territorial aprobó el pasado miércoles el reparto del nuevo Fondo de Ayuda Europea para las personas desfavorecidas, según el cual, para el periodo 2014-2020, España recibirá más de 560 millones

BOLETÍN OFICIAL DE LA GUARDIA CIVIL

Núm. 53 Martes 27 de diciembre de 2011 Sec. I Pág. 12404 Sección I: Disposiciones Generales Disposiciones de la Guardia Civil 4851 Orden General número 10 dada en Madrid, a 19 de diciembre de 2011. Asunto:

Núm. 53 Martes 27 de diciembre de 2011 Sec. I Pág. 12404 Sección I: Disposiciones Generales Disposiciones de la Guardia Civil 4851 Orden General número 10 dada en Madrid, a 19 de diciembre de 2011. Asunto:

PIMESA Informe sobre Retribuciones 2014

PIMESA Informe sobre Retribuciones 2014 El Informe Anual sobre Retribuciones de los Consejeros y Altos Cargos de Promociones e Iniciativas Municipales de Elche S.A. (PIMESA), correspondiente al ejercicio

PIMESA Informe sobre Retribuciones 2014 El Informe Anual sobre Retribuciones de los Consejeros y Altos Cargos de Promociones e Iniciativas Municipales de Elche S.A. (PIMESA), correspondiente al ejercicio

PRIMERO.- Sobre la obligatoriedad para la UNED de someterse a la contratación centralizada de servicios de Agencias de Viajes

ABOGACÍA DIRECCIÓN DEL SERVICIO JURÍDICO DEL ABOGACÍA DEL ANTE EL TRIBUNAL EUROPEO DE DERECHOS HUMANOS Y OTROS ORGANISMOS INTERNACIONALES COMPETENTES EN MATERIA DE SALVAGUARDA DE LOS DERECHOS HUMANOS Madrid,

ABOGACÍA DIRECCIÓN DEL SERVICIO JURÍDICO DEL ABOGACÍA DEL ANTE EL TRIBUNAL EUROPEO DE DERECHOS HUMANOS Y OTROS ORGANISMOS INTERNACIONALES COMPETENTES EN MATERIA DE SALVAGUARDA DE LOS DERECHOS HUMANOS Madrid,

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León.

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León. AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. En palabras de la Nota Técnica de Prevención

AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. SERVICIO TÉCNICO DE ASISTENCIA PREVENTIVA U.G.T. Castilla y León. AUDITORIAS EN PREVENCIÓN DE RIESGOS LABORALES. En palabras de la Nota Técnica de Prevención

CONSULTA PÚBLICA SOBRE LAS ZONAS DE ACTUACIÓN Y EL ANTEPROYECTO DE BASES REGULADORAS DEL PROGRAMA DE EXTENSIÓN DE LA BANDA ANCHA DE NUEVA GENERACIÓN

DE INDUSTRIA, ENERGÍA Y SECRETARÍA DE ESTADO DE TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN CONSULTA PÚBLICA SOBRE LAS

DE INDUSTRIA, ENERGÍA Y SECRETARÍA DE ESTADO DE TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN CONSULTA PÚBLICA SOBRE LAS

Gabinete Jurídico. Informe 0049/2009

Informe 0049/2009 La consulta plantea dudas acerca de la necesidad de solicitar el consentimiento de los arquitectos y aparejadores que prestan servicios para la consultante, para poder ceder sus datos

Informe 0049/2009 La consulta plantea dudas acerca de la necesidad de solicitar el consentimiento de los arquitectos y aparejadores que prestan servicios para la consultante, para poder ceder sus datos

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER)

") PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

PROTOCOLO DE EVALUACIÓN PARA LA VERIFICACIÓN DE TÍTULOS OFICIALES (GRADO Y MÁSTER) V.01.02/12/10 Página 2 de 17 Para facilitar la labor que desarrollan los evaluadores, nombrados por AGAE, en el proceso

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

ISO 9001:2000 DOCUMENTO INFORMATIVO DOCUMENTO ELABORADO POR CHRISTIAN NARBARTE PARA EL IVECE MARZO 2007 Este documento contesta las preguntas más frecuentes que se plantean las organizaciones que quieren

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Guía para entender la formación bonificada por la Fundación Tripartita para la Formación en el Empleo (FTFE)

") Guía para entender la formación bonificada por la Fundación Tripartita para la Formación en el Empleo (FTFE) 1. Qué es la Formación Bonificada? La formación ayuda a las empresas a incrementar su competitividad

Guía para entender la formación bonificada por la Fundación Tripartita para la Formación en el Empleo (FTFE) 1. Qué es la Formación Bonificada? La formación ayuda a las empresas a incrementar su competitividad

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

PLAN TERRITORIAL SECTORIAL (PTS) DE INFRAESTRUCTURAS DE RESIDUOS URBANOS DE GIPUZKOA ESTUDIO ECONÓMICO-FINANCIERO

DE INFRAESTRUCTURAS DE RESIDUOS URBANOS DE GIPUZKOA ESTUDIO ECONÓMICO-FINANCIERO") PLAN TERRITORIAL SECTORIAL (PTS) DE INFRAESTRUCTURAS DE RESIDUOS URBANOS DE GIPUZKOA ESTUDIO ECONÓMICO-FINANCIERO Julio, 2009 DOCUMENTO VI ESTUDIO ECONÓMICO- FINANCIERO 1. INTRODUCCIÓN 2 2. ESTUDIO ECONÓMICO-FINANCIERO:

PLAN TERRITORIAL SECTORIAL (PTS) DE INFRAESTRUCTURAS DE RESIDUOS URBANOS DE GIPUZKOA ESTUDIO ECONÓMICO-FINANCIERO Julio, 2009 DOCUMENTO VI ESTUDIO ECONÓMICO- FINANCIERO 1. INTRODUCCIÓN 2 2. ESTUDIO ECONÓMICO-FINANCIERO:

TRATAMIENTO DE LAS ALEGACIONES REALIZADAS AL INFORME DE FISCALIZACIÓN DE LOS EXPEDIENTES JUSTIFICADOS AL FONDO DE COMPENSACIÓN INTERTERRITORAL

TRATAMIENTO DE LAS ALEGACIONES REALIZADAS AL INFORME DE FISCALIZACIÓN DE LOS EXPEDIENTES JUSTIFICADOS AL FONDO DE COMPENSACIÓN INTERTERRITORAL EJERCICIO 2013 PLAN ANUAL DE FISCALIZACIONES 2014 Fiscalización

TRATAMIENTO DE LAS ALEGACIONES REALIZADAS AL INFORME DE FISCALIZACIÓN DE LOS EXPEDIENTES JUSTIFICADOS AL FONDO DE COMPENSACIÓN INTERTERRITORAL EJERCICIO 2013 PLAN ANUAL DE FISCALIZACIONES 2014 Fiscalización

Entendemos que la actualización no es estrictamente necesaria si bien en algunos temas podría ser conveniente.

1. Consideraciones generales Entendemos que la actualización no es estrictamente necesaria si bien en algunos temas podría ser conveniente. La competencia en España en los últimos años es mayor, no solo

1. Consideraciones generales Entendemos que la actualización no es estrictamente necesaria si bien en algunos temas podría ser conveniente. La competencia en España en los últimos años es mayor, no solo

INFORME FINAL EVALUACIÓN PARA RENOVACIÓN DE LA ACREDITACIÓN

EXPEDIENTE Nº: 4311242 FECHA: 29/05/2015 INFORME FINAL EVALUACIÓN PARA RENOVACIÓN DE LA ACREDITACIÓN Denominación del Título Universidad (es) Centro (s) donde se imparte Menciones/Especialidades que se

EXPEDIENTE Nº: 4311242 FECHA: 29/05/2015 INFORME FINAL EVALUACIÓN PARA RENOVACIÓN DE LA ACREDITACIÓN Denominación del Título Universidad (es) Centro (s) donde se imparte Menciones/Especialidades que se

Estudio de caso. Programa de Desarrollo del Gobierno Local

Fortalecimiento de las Técnicas Operativas en Desarrollo Promovido por la Comunidad 15-19 de abril de 2002 Washington, D.C. Estudio de caso Programa de Desarrollo del Gobierno Local Los participantes en

Fortalecimiento de las Técnicas Operativas en Desarrollo Promovido por la Comunidad 15-19 de abril de 2002 Washington, D.C. Estudio de caso Programa de Desarrollo del Gobierno Local Los participantes en

IPN 12 /09. REALES DECRETOS ÓMNIBUS. FRANQUICIAS

IPN 12 /09. REALES DECRETOS ÓMNIBUS. FRANQUICIAS El Consejo de la Comisión Nacional de la Competencia (CNC), en su reunión de 23 de septiembre de 2009 ha aprobado el presente informe, relativo al Proyecto

IPN 12 /09. REALES DECRETOS ÓMNIBUS. FRANQUICIAS El Consejo de la Comisión Nacional de la Competencia (CNC), en su reunión de 23 de septiembre de 2009 ha aprobado el presente informe, relativo al Proyecto