Novedades Libros Electrónicos PLE 2015 y CPC Julio César Vilchez Moscol

|

|

|

- Ana María Salazar Hernández

- hace 8 años

- Vistas:

Transcripción

1 Novedades Libros Electrónicos PLE 2015 y 2016 CPC Julio César Vilchez Moscol

2 Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº Dictan disposiciones para la implementación del llevado optativo de determinados Libros y Registros de manera electrónica, mediante el Programa de Libros Electrónicos PLE, a partir del 01/07/2010 Nº Modifican la RS N /SUNAT a fin de facilitar el acceso al llevado de los Libros y Registros de manera electrónica en el PLE Fecha 30/12/ /12/2010 Nº Modifica el Anexo 2 "Estructuras e información de los Libros y Registros 23/12/2010 Electrónicos y el Anexo 3 Tablas del PLE Nº Posterga puesta a disposición de la versión 2.0 del PLE 31/03/2011 Nº Modifican la RS N para implementar el llevado electrónico del Registro de Compras en el PLE, a partir del 01/05/2011 Nº Modifican la RS N determinándose a los PRICOS como sujetos obligados a llevar libros electrónicos mediante el PLE, a partir del 01/01/2013 N Modifican la RS N en lo relativo a la incorporación al sistema de llevado de libros electrónicos. Se establecen nuevos plazos de atraso para el Registro de Ventas y de Compras en el PLE 30/04/ /10/ /01/2013

3 Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Fecha Nº Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de 28/02/2013 Compras de manera electrónica en SOL (Portal) Nº Permite el ingreso masivo de información en el Sistema de Libros 01/05/2013 Electrónicos en SOL (Portal) Nº Suspenden temporalmente disposiciones de la Resolución de 01/05/2013 Superintendencia N /SUNAT (Portal) Nº Establece que los sujetos con ingresos mayores a 500 UIT 29/12/2013 están obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica, a partir del 01/01/2014. Nº Modifican directorio de principales contribuyentes. 24/01/2013 Nº Fechas máximo de atraso del registro de ventas y compras aplicables a determinados sujetos designados como PRICOS, y modifican RS /SUNAT y RS Nº /SUNAT y modificatorias. 29/04/2014

4 Libros Electrónicos: normativa vigente Res. de Superintend. Tema que norma Nº Modifica la RS Nº /SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compra de manera electrónica y que aprueba las fechas máximas de atraso de dichos registros para el Nº Modifican las condiciones establecidas en la resolución de superintendencia N /SUNAT para los sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica a partir del 1 de enero Fecha

5 SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS O INGRESOS Y DE COMPRAS DE FORMA ELECTRÓNICA ESCENARIO ANTERIOR GOBIERNO ELECTRÓNICO

6 Información General La SUNAT, mediante la Resolución de Superintendencia N /SUNAT y modificatorias, estableció las disposiciones relacionadas con los libros y registros vinculados a asuntos tributarios, las cuales están vigentes desde del 1 de enero de Dicha norma establece disposiciones para el tratamiento tributario de los libros y registros vinculados a asuntos tributarios referidos a: El procedimiento para la autorización de los mismos. La forma en la cual deberán ser llevados. Los plazos máximos de atraso. La pérdida o destrucción de los mismos.

7 Sistemas actuales de llevado de Libros vinculados a asuntos tributarios

8 RESPECTO A TODAS LAS RENTAS (EXCEPTO RÉGIMEN GENERAL DE TERCERA CATEGORÍA)

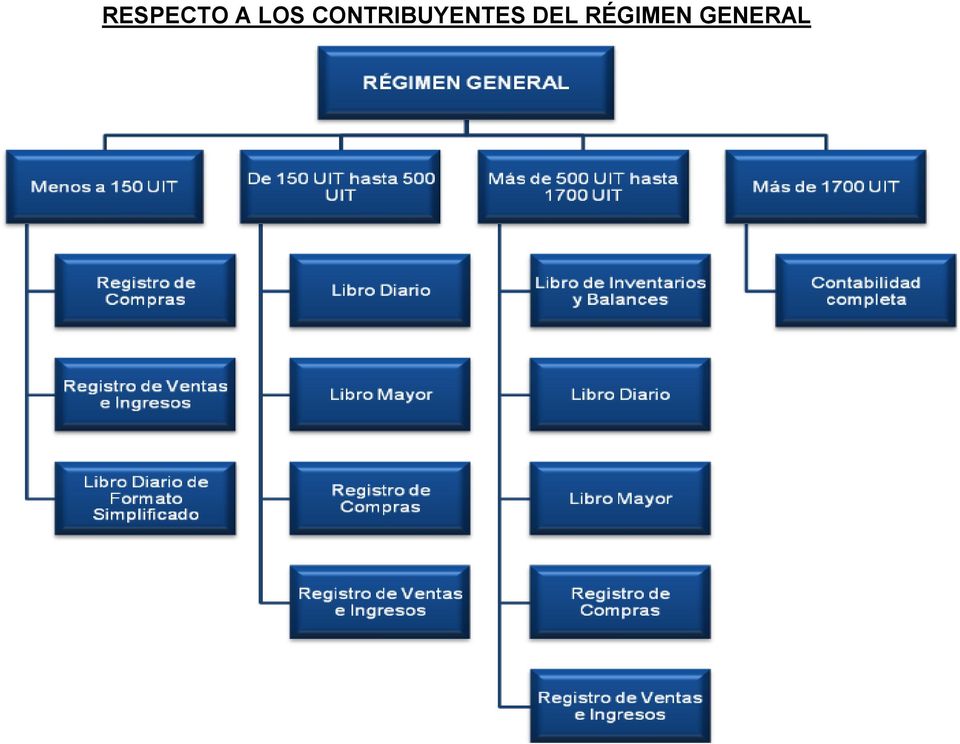

9 RESPECTO A LOS CONTRIBUYENTES DEL RÉGIMEN GENERAL

10 Sistemas de Libros Electrónicos - SLE Registro de Ventas Portal Registro de Compras Portal Registro de Ventas y Registro de Compras - PLE Libro Diario y Libro Mayor - PLE Otros Libros PLE

. Sólo se envía un Resumen del Libro Electrónico (que incluye el Hash correspondiente).")

11 Modelo de Libros Electrónicos - PLE El Programa de Libros Electrónicos PLE no es un software contable. Principal insumo: Archivos en formato de texto (TXT). No se envía el Libro Electrónico (archivo de texto). Sólo se envía un Resumen del Libro Electrónico (que incluye el Hash correspondiente). El Resumen del RVI y del RC: incluye el detalle de los CdP que dan derecho al uso de crédito fiscal.

.")

12 Anotación en los Libros Electrónicos - PLE Se debe anotar las operaciones que correspondan en el Libro Electrónico a partir del mes o ejercicio por el cual se incorporó o se afilió. Se deben cerrar los Libros y/o Registros llevados en forma física (manual o en hojas sueltas o continuas) correspondiente al mes anterior o ejercicio anterior al que corresponde el Libro Electrónico por el cual se generó el primer envío del Resumen.

13 Resumen del Libro Electrónicos - PLE La generación del libro electrónico y el envío del Resumen deberá efectuarse una sola vez luego de haber finalizado el mes o ejercicio. Debe presentarse ante la SUNAT la información de los comprobantes de pago que dan derecho al uso del crédito fiscal y que se anotaran en el Registro de Ventas y en el Registro de Compras, la que se entenderá cumplida con la generación del Resumen. Se debe mantener la correlatividad de los períodos.

14 Cierre de los Libros Electrónicos - PLE Baja de Inscripción en el RUC: cuando se encuentren en alguna de las situaciones señaladas en la Resolución de Superintendencia N /SUNAT. No exista la obligación de llevar alguno de los Libros o Registros Electrónicos, de acuerdo a la normatividad vigente.

15 CARTA N SUNAT/ No se ha establecido un procedimiento de cierre de los libros y/o registros contables llevados en forma manual o en hoja sueltas o continuas, con anterioridad a la obligación de uso del programa de libros electrónicos PLE, vigente a partir de enero de 2013 para los Principales Contribuyentes; en tal sentido, el contribuyente debe inutilizar las hojas que estén en blanco simplemente con una raya, o un sello que indique la palabra anulado, no siendo necesario para tales efectos, acudir a la SUNAT o a un notario Público.

16 Sujetos usuarios del Sistema de Libros Electrónicos - SLE 1. Incorporados 2. Obligados 3. Afiliados

17 1. Sujetos incorporados al PLE N INCORPORADOS Reg. de Ventas y Reg. de Compras 1 Los que eran PRICOS cuando entró en vigencia la RS N Los que fueron designados nuevos PRICOS mediante la RS N Los PRICOS señalados en el Anexo I de la RS N Los nuevos PRICOS que sean designados en el futuro mediante alguna RS Desde Enero 2013 Sólo usa PLE Plazo de atraso 2014: Cronograma Tipo A Desde Marzo 2013 Sólo usa PLE Plazo de atraso 2014: Cronograma Tipo A Desde Enero 2014 Sólo usa PLE Plazo de atraso 2014: Cronograma Tipo A Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO Sólo usa PLE Libro Diario y Libro Mayor Desde Junio 2013 Sólo usa PLE Plazo de atraso: 3 meses Desde Junio 2013 Sólo usa PLE Plazo de atraso: 3 meses Desde Junio 2014 Sólo usa PLE Plazo de atraso: 3 meses Desde el cuarto mes siguiente a aquel en que entre en vigencia la RS que lo designe PRICO Sólo usa PLE Plazo de atraso: 3 meses

18 Exclusión de los Directorios de PRICOS de los sujetos incorporados Se determina que, a partir del mes siguiente de la exclusión de un contribuyente de un Directorio de PRICOS, éste puede optar por llevar el Registro de Ventas e Ingresos y el Registro de Compras en el SLE-PORTAL. No se considera exclusión cuando un sujeto es excluido de un directorio de PRICOS y se incluye en otro distinto.

19 Exclusión de los Directorios de PRICOS de los sujetos incorporados Los PRICOS excluidos deben continuar llevando en el SLE-PLE el Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado y aquellos libros voluntarios generados de manera electrónica. Respecto del Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado se mantiene la obligación respecto de su conservación.

Se podrá cambiar a partir del 8 de mayo de 2014.")

20 Movilidad en el sistema de llevado de LE Se modifican las reglas de cambio de sistema: a) Se podrá cambiar a partir del 8 de mayo de b) Las veces que lo requiera.

21 Libros obligatorios PLE Anexo 1 N LE Obligatorios 1 REGISTRO DE VENTAS E INGRESOS 2 REGISTRO DE COMPRAS Anexo 5 N LE Obligatorios 1 REGISTRO DE VENTAS E INGRESOS 2 REGISTRO DE COMPRAS 3 LIBRO DIARIO 4 LIBRO MAYOR LIBRO DIARIO DE FORMATO 5 SIMPLIFICADO

22 Libros voluntarios PLE Anexo 4 N LE Voluntarios 1 LIBRO DE INVENTARIOS Y BALANCES 2 REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS 3 REGISTRO DE INVENTARIO PERMANENTE VALORIZADO 4 REGISTRO DE ACTIVOS FIJOS 5 LIBRO CAJA Y BANCOS 6 REGISTRO DE CONSIGNACIONES 7 REGISTRO DE COSTOS 8 LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTICULO 34 DE LA LIR

23 A partir del 1 de enero de 2015 Se encuentren inscritos en el RUC con estado Activo Se encuentren acogidos al Régimen General No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema. Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV. No hayan generado los registros en el SLE- PORTAL. No hayan sido incorporados al SLE- PLE. Hayan obtenido en el 2014 ingresos mayores a 150 UIT

24 Parámetros para determinar ingresos mayores a 150 UIT UIT vigente del ejercicio 2014 Si las declaraciones fueron presentadas con el PDT 621 deberán considerar los montos declarados en las casillas: 100, 105, 106, 109, 112 y 160 Si las declaraciones fueron presentadas mediante la opción simplificada IGV Renta Mensual deberán considerar los montos declarados en la casilla 100

25 A partir del 1 de enero de 2016 Se encuentren inscritos en el RUC con estado activo al 1 de enero 2016 Se encuentren acogidos al Régimen General o Régimen Especial del I.R. No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema. Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV. No hayan generado los registros en el SLE- PORTAL. No hayan sido incorporados al SLE- PLE. Hayan obtenido en el 2015 ingresos iguales o mayores a 75 UIT

26 Parámetros para determinar ingresos iguales o mayores a 75 UIT UIT vigente del ejercicio 2015 Si las declaraciones fueron presentadas con el PDT 621 deberán considerar los montos declarados en las casillas: 100, 105, 106, 109, 112 y 160 Si las declaraciones fueron presentadas mediante la opción simplificada IGV Renta Mensual deberán considerar los montos declarados en la casilla 100

27 Información obtenida del PDT 621

28 PLAZOS DE ATRASO DEL REGISTRO DE VENTAS Y DE COMPRAS ELECTRÓNICO

29 Plazo de atraso para los que ya llevan LE: PLE y PORTAL CRONOGRAMA TIPO A Los plazos de atraso del Registro de Ventas e Ingresos y del Registro de Compras llevados de manera electrónica, para todo el año 2015 han sido establecidos en los siguientes anexos de la Resolución de Superintendencia N /SUNAT ANEXO I: CRONOGRAMA TIPO A: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS Aplicable a sujetos que al 31 de diciembre de 2014: -Hayan sido incorporados o estuvieren afiliados al SLE - PLE -Se encuentren obligados por la RS- Nº /SUNAT -Hubieren obtenido la calidad de generador en el SLE - PORTAL Aplicable a sujetos que a partir del 01 de enero de 2015: -Se afilien al SLE PLE -Obtengan la calidad de generador en el SLE- PORTAL

30 Plazo de atraso para los nuevos que lleven LE: PLE y PORTAL CRONOGRAMA TIPO B ANEXO II: CRONOGRAMA TIPO B: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS 2015 Aplicable a -Nuevos obligados -Los sujetos que sean designados como principales contribuyentes a partir del 01 de enero de 2015.

31 FUNCIONALIDADES DEL PLE Adjuntar archivo en formato TXT y posteriormente enviar el libro electrónico el cual generara la constancia de presentación. Permite verificar el envio de su libro electrónico siempre que importe el archivo generado en formato xple, luego de la presentación. Permite consultar la presentación de su libro electrónico ya sea por rango de fecha de presentación o tipo de libro. Permite consultar y descargar la constancia de presentación de un libro electrónico.

32 NOMENCLATURA DE LOS LIBROS ELECTRÓNICOS

RUC del Generador Periodo Año Mes Día Identificador del Libro (14.")

33 Como se debe nombrar al Libro Electrónico? RUC del Generador: Periodo a generar: Diciembre 2014 Tipo de Libro: Registro de Ventas e Ingresos No se está cerrando el libro Libro con información Llevado en moneda nacional Libro Electrónico (fijo) RUC del Generador Periodo Año Mes Día Identificador del Libro (14.1) Oportunidad (sólo LIB) PLE (fijo) Moneda Con información Operación (cierre)

34 Estados para el registro de operaciones en el PLE Estado Detalle de la Operación o Documento cuando Reg. de Ventas Reg. de Compras Demás Libros 0 La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo X X 1 La operación corresponde al periodo X X X El documento (CdP) ha sido inutilizado (anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión. La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo X X la operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo X X X X X X

35 Aspecto relevante del Registro de Compras Electrónico En el Registro de Compras Electrónicos (PLE) no existe la posibilidad de anotar facturas en periodos anteriores (estado 8) lo que implica que no es posible introducir crédito fiscal en meses anteriores. Si se puede modificar alguna factura que se anotó anteriormente (con el estado 9). Cabe señalar que el artículo 6 del Reglamento del IGV modificado mediante el D. S. N EF señala lo siguiente: El derecho al crédito fiscal se ejercerá en el periodo al que corresponda la hoja del Registro de Compras en la que se anote el comprobante de pago o documento respectivo, siempre que la anotación se efectúe en las hojas del Registro de Compras señaladas en el numeral 3 del artículo 10.

36 Libro Diario: se incluye un sublibro adicional Versión LIBRO DIARIO 5.3 DETALLE DEL PLAN CONTABLE UTILIZADO: Código de la Cuenta Contable desagregada hasta el nivel máximo de dígitos utilizado Obligatorio en el periodo de enero cada año o cuando se genera el libro electrónico por primera vez. En los demás meses se puede optar por generar un libro vacio salvo que el Plan Contable sufra modificaciones.

37 Libro Diario: nomenclatura A partir del 8 de mayo 2014, para efectos de la presentación del libro diario o libro diario formato simplificado se deberá validar y adjuntar dos archivos de texto. Con las siguientes características: LIBRO DIARIO LERRRRRRRRRRRAAAAMM OIM1.TXT LERRRRRRRRRRRAAAAMM OIM1.TXT LIBRO DIARIO FORMATO SIMPLIFICADO LERRRRRRRRRRRAAAAMM OIM1.TXT LERRRRRRRRRRRAAAAMM OIM1.TXT (*) Obligatorio en el periodo de enero cada año o cuando se genera el libro electrónico por primera vez. En los demás meses se puede optar por generar un libro vacio salvo que el Plan Contable sufra modificaciones.

38 Cuales son los archivos que debe almacenar? Archivo TXT ARCHIVO XPLE

39 CONSTANCIA DE RECEPCIÓN

40 Alcances del llevado de Libros Electrónicos Formalidades Libros Electrónicos conservación Mientras el tributo no esté prescrito (Libro I - capitulo IV, articulo 43 plazos de prescripción CODIGO TRIBUTARIO) almacenamiento En un medio de almacenamiento magnético, óptico u otros similares lugar Un ejemplar: en su domicilio fiscal Otro ejemplar: en caso de ser Principales Contribuyentes deberá conservar otro ejemplar en otro domicilio comunicado al momento de la afiliación o incorporación al sistema.

41 Modelo de Libros Electrónicos SLE PORTAL El SLE-Portal es un aplicativo en SUNAT Operaciones en Línea SOL que permite la captura de la información para generar el RVI y el RC de manera electrónica. A los contribuyentes que opten en ser usuarios del sistema, la SUNAT los sustituirá en su obligación de almacenamiento, archivo y conservación de los Registros Electrónicos generados en el sistema. El contribuyente podrá descargar ejemplares de los Registros Electrónicos generados en el sistema.

42 Registro de Ventas Portal - Opciones Registro de Comprobante de Pago Físicos Consultas, modificaciones y bajas de CdP Físicos Importación de Comprobantes de Pago Físico Disponible 1 de octubre 2013 Generación de Registro de Ventas Electrónico Descarga de Registro de Ventas Electrónico

43 Registro de Compras Portal Opciones Registro de Comprobante de Pago Físicos Consultas, modificaciones y bajas de CdP Físicos Importación de Comprobantes de Generación de Pago Físico Registro de Compras Electrónico Descarga de Registro de Compras Electrónico

RER (186,000) Enero 2013 Gen Jun 2013 Enero 2014 RVE + RCE LD + LM Julio 2014 RVE + RCE RVE + RCE Enero 2015")

44 Propuesta de masificación de LE Segmento PRICOS (14,400) Ing. > 500 UIT (23,000) Ing. >150 UIT (80,000) Ing. = ó > 75 UIT (603,000) RER (186,000) Enero 2013 Gen Jun 2013 Enero 2014 RVE + RCE LD + LM Julio 2014 RVE + RCE RVE + RCE Enero 2015 RVE + RCE RVE + RCE 2016

45 Flujo de información virtual del IGV Documentos Fuentes Comp. de Pago Físicos Comp. de Pago Electrónicos Información válida y oportuna 1.- CdP Electrónicos: Facturas Comp. Retención Comp. Percepción 2.- Libros Electrónicos: Reg. Ventas Reg. Compras 3.- PDT 621 Uso de la información Declaración Jurada Virtual Eliminación: 1. DAOT 2. COA Estado 3. PDB Exportadores 4. Inf. Retenciones 5. Inf. Percepciones Cruce masivo electrónico

46 RECOMENDACIÓN: - Verificar el Buzón Electrónico - Actualizar la Ficha Ruc (Correos, teléfonos)

Libros Electrónicos Últimos cambios normativos

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

1 Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los

Proyecto de Libros y Comprobantes de Pago Electrónicos. Libros Electrónicos Últimos cambios normativos

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

Proyecto de Libros y Comprobantes de Pago Electrónicos Libros Electrónicos Últimos cambios normativos Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de

Temario. Utilización del PLE: Obligatoria y Voluntaria. los Libros y Registros electrónicos. Nuevas Disposiciones de los Libros Electrónicos

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Libros Electrónicos Temario Alcances respecto al Programa de Libros Electrónicos (PLE) y la necesidad de contar con un Software Contable Utilización del PLE: Obligatoria y Voluntaria Afiliación o Incorporación

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS. RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

I. ANTECEDENTES NORMATIVOS COMO LLEVAR LOS LIBROS Y/O REGISTROS ELECTRONICOS RES. N 286-2009/SUNAT modificada por la RES: N 008-2013/SUNAT A partir del 01 de julio de 2010, los contribuyentes que obtienen

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Libros Electrónicos Últimos cambios normativos

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

Libros Electrónicos Últimos cambios normativos Contenido Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nomenclatura de los Libros

Crea el "Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica 05/08/2014

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

Libros Electrónicos Temario Marco legal Sistemas de llevado de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Estados a utilizar en los Libros Electrónicos

LIBROS ELECTRÓNICOS. CPC. Jorge De Velazco B. Ing. Carlos Landa F. Objetivo estratégico: Mejorar la competitividad

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

Proyecto Libros y Comprobantes de Pago Electrónicos Proyecto de Libros y Comprobantes de Pago Electrónicos: soluciones electrónicas Libros Electrónicos Declaración Jurada Virtual LIBROS ELECTRÓNICOS CPC.

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Libros y Registros Electrónicos SOL y PLE V. 5.0

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Libros y Registros Electrónicos SOL y PLE V. 5.0 Temario Normativa vigente de los Sistemas de Libros Electrónicos (SLE): PLE y PORTAL Obligados a llevar libros electrónicos Cronogramas de vencimiento 2018

Registro del Trabajador del Hogar - Manual del Usuario

Registro del Trabajador del Hogar Manual del Usuario - SUNAT Operaciones en Línea (SOL) 1 ÍNDICE 1. Aspectos generales. 2. Manejo del aplicativo 2.1 Cómo se ingresa al aplicativo? 2.2 Cómo registro a un

Registro del Trabajador del Hogar Manual del Usuario - SUNAT Operaciones en Línea (SOL) 1 ÍNDICE 1. Aspectos generales. 2. Manejo del aplicativo 2.1 Cómo se ingresa al aplicativo? 2.2 Cómo registro a un

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA DE COLOMBIA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2007 ( ) Por el cual se reglamentan los artículos 616-1, 617 y siguientes del Estatuto Tributario. EL PRESIDENTE DE LA REPUBLICA

INSTRUCTIVO SET Nº 3.- Versión Actualizada

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

ALCANCE Y OBJETIVO Asunción, 10 de diciembre de 2007.- Las Resoluciones Generales Nros: 10/07 y 12/07 regulan diversos aspectos relativos al sistema integrado de recopilación de información, obligaciones

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA:

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

INFORME N. 0135-2015-SUNAT/5D0000 MATERIA: Se consulta si existe la obligación de llevar Registro de Costos, tratándose de empresas de servicios, comercialización u otra actividad que no sea la producción

Cómo se hace para..?

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

SUNAT. Nuevo Sistema de Libros Electrónicos (versión del PLE)

") SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

SUNAT Nuevo Sistema de Libros Electrónicos (versión 4.0.2 del PLE) Temario Marco legal Sistemas de Libros Electrónicos: PLE y Portal Plazos de atraso del Registro de Ventas y de Compras Electrónico Nuevas

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

PROCEDIMIENTO DE GESTIÓN PARA NOMBRES DE DOMINIO Y CONTACTOS EN.CL Este documento establece el procedimiento de gestión para Nombres de Dominio y Contactos en.cl, el cual forma parte de la Reglamentación

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

Libros Contables y Diferencias de Cambio

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

Libros Contables y Diferencias de Cambio María Julia Sáenz Rabanal 24 de febrero de 2009 Page 2 Libros Contables Marco Legal General Código de Comercio (año 1,902) Ley N 28708: Ley del Sistema Nacional

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

SISTEMA DE LIBROS ELECTRÓNICOS: PLE - PORTAL C.P.C. PATRICIA VELÁSQUEZ BASE LEGAL: Resol. Sup. N 286-2009 N 248-2012 N 066-2013 N 379-2013 TEMA Dictan disposiciones para la implementación del llevado de

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

Norma General No.01-07

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

República Dominicana Dirección General de Impuestos Internos "Año Nacional del Libro y la Lectura" Norma General No.01-07 CONSIDERANDO: Que el Código Tributario, en el literal f) de su Articulo 50 sobre

CIRCULAR Nº 20-97. 3. BASE LEGAL: - Art. 11º Código Tributario - Decreto Legislativo N 816.

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs.

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Resolución S.B.S. N 3201-2013

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

REPÚBLICA DE COLOMBIA. MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO (1 A(;O 2014. Por el cual se modifica el Decreto 2876 de 2013

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

REPÚBLICA DE COLOMBIA MINISTERIO ElE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERo15 O 2 DE 2014 (1 A(;O 2014 Por el cual se modifica el Decreto 2876 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES. Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

PROBLEMÁTICA TRIBUTARIA QUE DEBEN CONOCER LOS PROFESIONALES Dr. CPC Miguel Arancibia Cueva Huánuco, 19 de Setiembre de 2015 RESPONSABLES SOLIDARIOS EN ACTOS EMPRESARIALES Responsable Solidario de Derecho:

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Facturación Electrónica

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

Facturación Electrónica Qué es la Facturación Electrónica? Es un documento electrónico generado en formato XML de acuerdo a las características y condiciones establecidas por la SUNAT. Este documento permitirá

INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015)

") MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9. Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

FLASH INFORMATIVO CONSULTORIA FISCAL 2010-9 Anteproyecto de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2010 El 3 de septiembre de 2010 se publicó en la página de Internet

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

NOVEDADES WEB. el PDT DAOT-Formulario Virtual Nº 3500, y su aplicación práctica para la elaboración de la información a declarar.

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

Elaboración del archivo.txt para PLE

Elaboración del archivo.txt para PLE Ficha Técnica Autor : Miguel Antonio Ríos Correa Título : Elaboración del archivo.txt para PLE Fuente :, Nº 276 - Primera Quincena de Abril 2013 A partir de la última

Elaboración del archivo.txt para PLE Ficha Técnica Autor : Miguel Antonio Ríos Correa Título : Elaboración del archivo.txt para PLE Fuente :, Nº 276 - Primera Quincena de Abril 2013 A partir de la última

Guía Fácil Destrucción e Inutilización de facturas y otros documentos

Guía Fácil Destrucción e Inutilización de facturas y otros documentos Intendencia Nacional de Tributos Internos Noviembre 2008 Objetivo El presente documento tiene como objetivo principal indicar los pasos

Guía Fácil Destrucción e Inutilización de facturas y otros documentos Intendencia Nacional de Tributos Internos Noviembre 2008 Objetivo El presente documento tiene como objetivo principal indicar los pasos

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

Libros y Registros vinculados a asuntos tributarios

Libros y Registros vinculados a asuntos tributarios Conoce usted las nuevas condiciones aplicables a partir del 1 de julio? A partir del 01.07.2010 rige el artículo 13º de la Resolución Nº 234-2006/SU-

Libros y Registros vinculados a asuntos tributarios Conoce usted las nuevas condiciones aplicables a partir del 1 de julio? A partir del 01.07.2010 rige el artículo 13º de la Resolución Nº 234-2006/SU-

PAGOS A CUENTA DE TERCERA CATEGORIA

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto Supremo

PAGOS A CUENTA DE TERCERA CATEGORIA Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto Supremo

FACTURA ELECTRÓNICA MYPE

FACTURA ELECTRÓNICA MYPE Factura Electrónica MYPE Micro y Pequeñas Empresas: Con ingresos menores 6,12 millones nuevos soles (1,700 UIT) al año. La factura se genera desde el portal de la SUNAT con clave

FACTURA ELECTRÓNICA MYPE Factura Electrónica MYPE Micro y Pequeñas Empresas: Con ingresos menores 6,12 millones nuevos soles (1,700 UIT) al año. La factura se genera desde el portal de la SUNAT con clave

NOVEDADES WEB. Formulario Virtual Nº 669, Declaración Simplificada Anual 2011 Persona Natural

NOVEDADES WEB Formulario Virtual Nº 669, Declaración Simplificada Anual 2011 Persona Natural En el presente Apunte se desarrolla los casos en que procede presentar una declaración simplificada, así como

NOVEDADES WEB Formulario Virtual Nº 669, Declaración Simplificada Anual 2011 Persona Natural En el presente Apunte se desarrolla los casos en que procede presentar una declaración simplificada, así como

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

Doc: Instructivo_Ingreso_Regimen_CFE_v02 Impresión: 25/01/2013 15:06:00. Página 2 de 20

DOCUMENTO FUNCIONAL INSTRUCTIVO INGRESO AL RÉGIMEN DE CFE COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 02-25/01/2013 ÍNDICE INTRODUCCIÓN... 3 SOLICITUD DE CLAVES... 4 TESTING... 5 I. INTRODUCCIÓN... 5 II. ENVÍOS...

DOCUMENTO FUNCIONAL INSTRUCTIVO INGRESO AL RÉGIMEN DE CFE COMPROBANTE FISCAL ELECTRÓNICO VERSIÓN 02-25/01/2013 ÍNDICE INTRODUCCIÓN... 3 SOLICITUD DE CLAVES... 4 TESTING... 5 I. INTRODUCCIÓN... 5 II. ENVÍOS...

1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE

SUNAT RESOLUCION DE SUPERINTENDENCIA ~~!!:r~'c' "'. "i\ N.O 065-2013/SUNAT 1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE \~'" U BvfOSI1,?S,,o/,SUPERIf\!TENDENCIA N.o 097-20121SUNAT

SUNAT RESOLUCION DE SUPERINTENDENCIA ~~!!:r~'c' "'. "i\ N.O 065-2013/SUNAT 1/ li;;~;:;;:::,~;:\i SE MODIFICA DIVERSOS ASPECTOS DE LA RESOLUCiÓN DE \~'" U BvfOSI1,?S,,o/,SUPERIf\!TENDENCIA N.o 097-20121SUNAT

Cultura Tributaria. Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015. Piura, 19 febrero del 2015

Cultura Tributaria Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015 Piura, 19 febrero del 2015 IMPUESTO A LA RENTA DE TERCERA CATEGORÍA PAGOS A CUENTA Periodo Tributario: 2014 TUO Decreto

Cultura Tributaria Pagos a Cuenta del Impuesto a la Renta de Tercera Categoría - 2015 Piura, 19 febrero del 2015 IMPUESTO A LA RENTA DE TERCERA CATEGORÍA PAGOS A CUENTA Periodo Tributario: 2014 TUO Decreto

CONTENIDO. Renovación de Contraseña Tributaria. Pasos a seguir. Reimpresión del Contrato de Adhesión. Pasos a seguir SERVICIOS COMPLEMENTARIOS

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

Cuáles son los requisitos necesarios con que debe contar el contribuyente para Acceder a DEI en Línea? Disponer de su Registro Tributario Nacional (RTN) numérico. Contar con una dirección de correo electrónico

http://elasesor-honduras.org

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

http://elasesor-honduras.org TEMAS SELECCIONADOS 7. Contabilidad Obligación fiscal y período contable Todos los contribuyentes están obligados a llevar libros y registros generales y especiales relacionados

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) Instrucciones para confeccionar la Declaración Jurada Nº 1822

Instrucciones para confeccionar la Declaración Jurada Nº 1822") Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

Declaración Jurada Nº 1822 Enajenación de acciones de pago de S.A., según normas de la letra c) del Nº 1 de la letra A) del artículo 14 de la Ley de la Renta (Acceda a estos formularios en formato Excel

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

En la presente Directiva se utilizarán las siguientes referencias:

DIRECTIVA Nº 001-2013-OSCE/CD PROCESOS DE SELECCIÓN ELECTRÓNICOS DE ADJUDICACIÓN DE MENOR CUANTÍA PARA LA CONTRATACIÓN DE BIENES Y SERVICIOS I. FINALIDAD Precisar y uniformizar los criterios que deberán

DIRECTIVA Nº 001-2013-OSCE/CD PROCESOS DE SELECCIÓN ELECTRÓNICOS DE ADJUDICACIÓN DE MENOR CUANTÍA PARA LA CONTRATACIÓN DE BIENES Y SERVICIOS I. FINALIDAD Precisar y uniformizar los criterios que deberán

CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA)

") RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

RECOPILACION ACTUALIZADA DE NORMAS Hoja 1 CAPÍTULO 9-2 (BORRADOR PARA CONSULTA PÚBLICA) OPERACIONES CON BONOS HIPOTECARIOS 1. Bonos hipotecarios. De conformidad con lo dispuesto en el N 2 del artículo

LEY Nº 29355. Artículo 2.- Definiciones A efectos de la presente ley, los siguientes términos tienen el significado que se indica:

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Ley de creación del registro nacional de información de contratos de seguros de vida y de accidentes personales con cobertura de fallecimiento o de muerte accidental LEY Nº 29355 EL PRESIDENTE DEL CONGRESO

Estos textos no deben ser entendidos como opiniones profesionales sino como un aporte al conocimiento general.

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

BTBSOFT - Buenos Aires Mayo 2015 SISTEMAS BTB - FACTURACION ELECTRONICA Estimado Cliente Esta circular le dará información sobre aspectos prácticos de Facturación Electrónica, que hemos detectado todavía

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

Anulación de Comprobantes Electrónicos

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Anulación de Comprobantes Electrónicos Manual de Usuario Fecha de elaboración: 2014-09-15 1 Información del Documento Resumen: Alcance: Audiencia: El presente manual tiene por objetivo brindar al usuario

Nuevas Reglas para la Contabilidad Electrónica 2015

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Nuevas Reglas para la Contabilidad Electrónica 2015 El 4 de diciembre del presente la SHCP dio a conocer en el portal web www.sat.gob.mx la Modificación a la Séptima Resolución de Modificaciones a la Resolución

Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

c) Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.") RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

PROCEDIMIENTO PARA EL ENVÍO DE ARCHIVOS DIGITALES DE FICHAS SOCIOECONÓMICAS ÚNICAS (ARCHIVOS PGH ) A CARGO DE LA UNIDAD LOCAL DE EMPADRONAMIENTO

A CARGO DE LA UNIDAD LOCAL DE EMPADRONAMIENTO") PROCEDIMIENTO PARA EL ENVÍO DE ARCHIVOS DIGITALES DE FICHAS SOCIOECONÓMICAS ÚNICAS (ARCHIVOS PGH ) A CARGO DE LA UNIDAD LOCAL DE EMPADRONAMIENTO 1. OBJETIVO Disminuir el tiempo de atención y respuesta

PROCEDIMIENTO PARA EL ENVÍO DE ARCHIVOS DIGITALES DE FICHAS SOCIOECONÓMICAS ÚNICAS (ARCHIVOS PGH ) A CARGO DE LA UNIDAD LOCAL DE EMPADRONAMIENTO 1. OBJETIVO Disminuir el tiempo de atención y respuesta

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Cómo presentar las declaraciones informativas anuales de 2008

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Cómo presentar las declaraciones informativas anuales de 2008 Para Declaraciones mayor información informativas visita www.aduanas.gob.mx 2009 www.sat.gob.mx www.gobiernofederal.gob.mx Declaración Informativa

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

Las cinco preguntas más frecuentes de contribuyentes al Call Center de la AFIP La AFIP publica las inquietudes más requeridas con sus respectivas respuestas: 1) Monotributo: recategorización y declaración

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

PREGUNTAS FRECUENTES SOBRE FACTURA ELECTRÓNICA Introducción: En este documento encontrarás las dudas y preguntas más frecuentes acerca del proceso de adopción, emisión y recepción de Factura Electrónica

Monitor Semanal. Tributario y Legal. Departamento de Asesoramiento Tributario y Legal

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

SOLICITUD PARA AUTORIZACION DE EMISIÓN ELECTRÓNICA DE DOCUMENTOS. 10 Número de autorización. Si es autoimpresor indicar el número de autorización

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

FORMULARIO 361 SOLICITUD PARA AUTORIZACION DE EMIÓN ELECTRÓNICA DE DOCUMENTOS RUBRO I. DATOS DE IDENTIFICACIÓN DEL CONTRIBUYENTE 01 RUC 02 MBRES Y APELLIDOS O RAZON SOCIAL 03 CORREO ELECTRÓNICO (e-mail)

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

B. O. 29-05-2014 RESOLUCIÓN NORMATIVA N 116 Córdoba, 27 de Mayo de 2014.- VISTO: El Código Tributario Provincial Ley 6006, T.O. 2012 y modificatorias, el Régimen de Facturación previsto por la Administración

Declara. Tu declaración... paso a paso. sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

2009 Declara Tu declaración... paso a paso Elabore fácil y rápido su Declaración Anual con el programa DeclaraSAT (disponible en internet) Personas físicas / versión 2010 sat.gob.mx bicentenario.gob.mx

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

CAPÍTULO 3: OPERACIÓN Y REALIZACIÓN DE LOS PROCESOS DE CERTIFICACIÓN

Página 1 de 5 CAPÍTULO 3: OPERACIÓN Y REALIZACIÓN DE LOS PROCESOS DE CERTIFICACIÓN 1. OBJETIVO Y ALCANCE DEL PRESENTE CAPÍTULO El objetivo del presente capítulo es describir y hacer referencia a los procedimientos,

Página 1 de 5 CAPÍTULO 3: OPERACIÓN Y REALIZACIÓN DE LOS PROCESOS DE CERTIFICACIÓN 1. OBJETIVO Y ALCANCE DEL PRESENTE CAPÍTULO El objetivo del presente capítulo es describir y hacer referencia a los procedimientos,

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2. 17º Simposio sobre Legislación Tributaria Argentina

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?

Deberé empadronarme previamente para poder realizar facturas electrónicas clase E?") IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

IMPORTANTE: ver actualizaciones de este documento ingresando aquí Información difundida por la CERA Preguntas y respuestas 1) Deberé empadronarme previamente para poder realizar facturas electrónicas clase

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

ORDEN EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030 de Declaración censal de alta en el Censo de obligados tributarios, cambio de domicilio y/o variación de datos personales, que

Corresponde al expediente Nº 22700-./14 LA PLATA,

LA PLATA, VISTO que por el expediente N 22700-./14 se propicia actualizar la reglamentación referida a la obtención y uso de la Clave de Identificación Tributaria (CIT), y CONSIDERANDO: Que en el marco

LA PLATA, VISTO que por el expediente N 22700-./14 se propicia actualizar la reglamentación referida a la obtención y uso de la Clave de Identificación Tributaria (CIT), y CONSIDERANDO: Que en el marco

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

Archivo Autorizaciones otorgadas por el SRI Servicio de Rentas Internas / Servicios Tributarios Junio 2011 1 Instructivo para el archivo de la documentación de impresión de documentos autorizados Establecimientos

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2014 CONTENIDO 1. INTRODUCCION 2. ASPECTOS GENERALES 2.1 Objetivo 2.2 Alcance 2.3 Periodo evaluado 2.4 Metodología 3. ETAPAS Y ACTIVIDADES DEL PROCESO CONTABLE

EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

NORMAS PARA LA IMPLEMENTACIÓN DEL CÓDIGO DE BARRAS EN LOS DISTINTIVOS DE IDENTIFICACIÓN DE LOS BIENES QUE SE COMERCIALIZAN EN LA ZONA COMERCIAL DE TACNA EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

NORMAS PARA LA IMPLEMENTACIÓN DEL CÓDIGO DE BARRAS EN LOS DISTINTIVOS DE IDENTIFICACIÓN DE LOS BIENES QUE SE COMERCIALIZAN EN LA ZONA COMERCIAL DE TACNA EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,