LA BALANZA COMERCIAL AGROALIMENTARIA EN 2015

|

|

|

- Sergio Alcaraz Murillo

- hace 6 años

- Vistas:

Transcripción

1 SECRETARÍA DE ESTADO DE COMERCIO D. G. Comercio Internacional e Inversiones LA BALANZA COMERCIAL AGROALIMENTARIA EN 2015 Subdirección General de Comercio Internacional de Productos Agroalimentarios.

2 ÍNDICE 1. Evolución General 2. Distribución geográfica del comercio exterior agroalimentario 2.1. Importaciones por origen 2.2. Exportaciones por destino 3. Análisis sectorial del comercio exterior agroalimentario 3.1. Sectores cárnicos y lácteos Introducción Bovino Ovino y caprino Porcino Aves y huevos Otros animales Apéndice estadístico: animales y huevos Lácteos 3.2. Pesca 3.3. Cereales y productos de molinería 3.4. Residuos de la industria alimentaria y piensos 3.5. Flores y plantas 3.6. Hortalizas y legumbres 3.7. Frutas 3.8. Conservas vegetales 3.9. Vinos, bebidas y alcohol Vino Tabaco Grasas y aceites Semillas y frutos oleaginosos Café, cacao, té y azúcar 4. Industrias agroalimentarias 4.1. Análisis por grupos de productos Miel Jugos, extractos y otros productos de origen animal Gomas, resinas y demás jugos y extractos vegetales Especias Artículos de confitería Chocolate y otras preparaciones alimenticias que contengan cacao Pastas alimenticias Productos de panadería, pastelería y galletería Otras preparaciones a base de cereales y harinas Salsas y sopas Helados Batidos y postres lácteos Levaduras Otras preparaciones alimenticias

3 LA BALANZA COMERCIAL AGROALIMENTARIA EN 2015 Subdirección General de Comercio Internacional de Productos Agroalimentarios. 1 En este artículo se analiza la evolución de los principales sectores y mercados agrarios durante el año 2015 así como los factores más importantes que determinan el comportamiento de nuestra balanza agroalimentaria. 2 Se ha incluido el análisis sectorial de los productos de los veinticuatro primeros capítulos del arancel. Palabras clave: importaciones, exportaciones, comercio exterior, agricultura, España, Evolución general De acuerdo con los datos de comercio exterior (cuadro 1 y gráfico 1), la balanza comercial agroalimentaria, que comprende los 24 primeros capítulos del arancel, ha registrado en 2015 un superávit de cerca de millones de euros y un ratio de cobertura de %. Se trata de los mayores valores registrados desde el año 2001, que en los últimos dieciséis años ha contado con un saldo positivo en la balanza comercial. La crisis económica no ha impedido que se mantenga la voluntad exportadora de nuestro sector agroalimentario, incluso la ha aumentado. CUADRO 1 EVOLUCIÓN DEL COMERCIO EXTERIOR ESPAÑOL DE PRODUCTOS AGROALIMENTARIOS (MILES DE EUROS) AÑO EXPORTACIÓN IMPORTACIÓN SALDO COBERTURA (%) , , , , , , , , , , , , , , ,37 1 Ministerio de Economía y Competitividad. 2 Por limitaciones de espacio no se ha podido incluir el análisis sectorial de todos los productos de los 24 primeros capítulos del arancel, sino únicamente los cuadros relativos a su comercio exterior. La versión completa de la balanza agroalimentaria correspondiente a 2015 se encuentra en: Los cuadros estadísticos son de elaboración propia, con datos de la Dirección General de Aduanas e Impuestos Especiales. Los datos correspondientes a 2015 son provisionales

4 Exportación, importación y saldo en miles de euros Porcentaje de cobertura Gráfico 1. Comercio exterior de productos agroalimentarios COBERTURA (%) EXPORTACIÓN IMPORTACIÓN SALDO Los principales acontecimientos que han afectado al comercio exterior agroalimentario español durante 2015 son: Mantenimiento del veto ruso para carnes y productos cárnicos, productos de la pesca, productos lácteos, frutas, hortalizas, preparaciones a base de cereales y malta y ciertas preparaciones alimenticias. Pese al esfuerzo diversificador, con incrementos sustanciales del valor de nuestras exportaciones a destinos como India, Estados Unidos, Colombia, Perú, China, el hecho cierto es que los mercados comunitarios mantienen estables su cuota de exportación en el entorno del 75% en valor. Destacar las medidas tomadas a nivel comunitario para paliar los efectos del veto ruso. Estas medidas se han centrado en apoyo a mercado (retiradas) y en el incremento de los fondos destinados a promoción en países terceros. Es significativa también la actuación coordinada de los Estados Miembros y las Delegaciones de la Comisión europea en países terceros para eliminar todo tipo de barreras que afectan a las exportaciones comunitarias; esta labor se complementa con la llevada a cabo por la Administración española en coordinación con las asociaciones sectoriales representativas.

5 La puesta en marcha de los acuerdos con Colombia, Perú y países centroamericanos, y las ventajas que esto supone, se refleja en un incremento sustancial de nuestras exportaciones a estos países. Por el contrario, la situación económica de Venezuela ha provocado una caída drástica de nuestros envíos. Pese al ya comentado veto ruso, al que hay que sumar la crisis de precios en el mercado porcino comunitario, el sector porcino español ha seguido con su tendencia positiva, sobrepasando los millones de exportación. Recordar la desaparición del sistema de cuotas lácteas en la UE, lo que ha provocado volatilidad de precios internos, a este fenómeno hay que añadir el hecho de que no se han cumplido los pronósticos de una mayor demanda mundial de leche y productos lácteos. En 2015 se lanza la iniciativa Trade for All por parte de la DG TRADE. El documento recoge los principios que deben regir la política comercial de la UE en los próximos años: efectividad (haciendo que las empresas se beneficien de acceso real a nuevos mercados); transparencia; y coherencia (reflejando los valores sociales, laborales y medioambientales de la UE). Este enfoque es respuesta a la cada vez mayor importancia que la sociedad está dando a los acuerdos comerciales, reflejada en manifestaciones públicas contrarias a determinados Acuerdos. Por último señalar que en 2015 se celebró en Nairobi la X Conferencia Interministerial de la OMC, donde se acordó la eliminación de las restituciones a la exportación. Si bien este hecho no provocará efectos directos en nuestras exportaciones, porque en la práctica no se estaban utilizando, hay otros países que cada vez con mayor peso recurrían a este tipo de apoyos.

6 Descripción CUADRO 2 IMPORTACIONES ESPAÑOLAS % variación 14/13 % variación 15/14 % sobre total 2015 Miles Toneladas Miles Toneladas Miles Toneladas Valor Volumen Valor Volumen Valor Volumen 01 ANIMALES VIVOS ,21% 8,66% -7,79% -5,44% 1,30% 0,36% 02 CARNE Y DESPOJOS COMESTIBLES ,40% 0,81% 5,22% 7,51% 3,78% 1,05% 03 PESCADOS, CRUSTÁCEOS, MOLUSCOS ,23% 7,01% 10,64% 2,19% 15,56% 3,55% 04 LECHE, PRODUCTOS LÁCTEOS; HUEVOS ,08% -1,54% -8,69% -10,62% 5,33% 2,61% 05 OTROS PRODUCTOS DE ORIGEN ANIMAL ,27% 12,80% -3,59% -5,59% 0,59% 0,33% 06 PLANTAS VIVAS; FLORICULTURA ,60% -5,39% 10,58% -2,07% 0,58% 0,14% 07 LEGUMBRES, HORTALIZAS, S/ CONSERV ,78% -6,71% 10,98% 1,98% 3,15% 4,21% 08 FRUTAS Y FRUTOS, S/ CONSERVAR ,02% 8,22% 21,83% 2,88% 7,85% 4,17% 09 CAFÉ, TÉ, YERBA MATE Y ESPECIAS ,27% 5,95% 17,26% 4,58% 3,76% 1,03% 10 CEREALES ,14% 25,80% 11,66% 12,15% 8,52% 36,23% 11 PRODUCTOS DE LA MOLINERÍA; MALTA ,81% 5,54% 6,51% 30,04% 0,70% 1,51% 12 SEMILLAS OLEAGINOSAS; PLANTAS INDUSTRIALES ,56% 7,74% -1,09% -1,36% 6,60% 11,19% 13 JUGOS Y EXTRACTOS VEGETALES ,83% -51,22% 19,18% 25,13% 0,55% 0,09% 14 MATERIAS TRENZABLES ,69% -0,61% 20,24% 16,52% 0,07% 0,13% 15 GRASAS Y ACEITES ,23% 18,03% 29,28% 10,68% 7,03% 6,66% 16 CONSERVAS DE CARNE O PESCADO ,29% 1,43% 10,85% 10,66% 3,43% 0,79% 17 AZÚCARES; ARTÍCULOS CONFITERÍA ,12% 5,50% -22,38% -20,07% 2,16% 3,63% 18 CACAO Y SUS PREPARACIONES ,47% 9,53% 9,09% -0,43% 3,06% 0,90% 19 PRODUCTOS DERIVADOS DE CEREALES ,02% -0,06% 7,35% 15,91% 3,60% 1,45% 20 CONSERVAS VEGETALES Y ZUMOS ,12% 4,09% 11,14% 2,88% 3,41% 2,18% 21 PREPARACIONES ALIMENTICIAS DIVERSAS ,10% 5,11% 9,81% 10,41% 3,50% 1,09% 22 BEBIDAS (EXCEPTO ZUMOS) ,82% -0,26% 5,34% 14,83% 5,73% 3,53% 23 RESIDUOS INDUSTRIA ALIMENTARIA ,05% 13,87% 7,96% 16,49% 5,68% 12,98% 24 TABACO Y SUS SUCEDÁNEOS ,02% 3,16% -6,82% -9,62% 3,96% 0,16% Avituallamiento ,61% 142,46% 125,90% 162,97% 0,09% 0,03% TOTAL ,85% 12,65% 7,83% 7,13% 100,00% 100,00%

7 Las importaciones agroalimentarias (cuadro 2) supusieron millones de euros, y toneladas. En relación con la importación total española de bienes ( millones de euros), el sector agroalimentario ha supuesto el 11,65% del valor total importado, muy similar (0,49% superior) al porcentaje de 2014 (11,16%). Con respecto al año anterior, y en términos de valor, en 2015 se ha producido un aumento del 7,83% de las importaciones agroalimentarias (2.321 millones de euros), debido fundamentalmente a los capítulos 15 (grasas y aceites animales o vegetales), 3 (pescados, crustáceos y moluscos), 8 (frutas y frutos sin conservar), 10 (cereales), 9 (café, té, yerba mate y especias), 23 (residuos de la industria alimentaria), 20 (conservas y zumos vegetales) y 16 (conservas de carne o de pescado), cada uno con un incremento superior a 100 millones de euros. En términos porcentuales, los mayores aumentos se han producido en los capítulos 15 (grasas y aceites animales o vegetales), 8 (frutas y frutos sin conservar), 14 (materias trenzables), 13 (jugos y extractos vegetales), 9 (café, té, yerba mate y especias), 10 (cereales), 20 (conservas y zumos vegetales), 7 (hortalizas y legumbres) 16 (conservas de carne o de pescado) y 6 (plantas y flores), todos con un incremento superior al 10 %. Ha habido una reducción de más de 100 millones de euros en las importaciones de los capítulos 17 (azúcar y productos de confitería) y 4 (leche, productos lácteos y huevos). En cuanto al volumen, se ha producido una subida del 7,13%. Destaca el capítulo 10 (cereales) con un aumento de más de millón y medio de toneladas, seguido de los capítulos 23 (residuos de la industria alimentaria), 15 (grasas y aceites de origen animal y vegetal), 22 (bebidas) y 11 (productos de la molinería y malta), cada uno con un incremento superior a toneladas. En términos porcentuales, además del avituallamiento, los mayores aumentos han tenido lugar en los capítulos 11 (productos de la molinería y malta), 13 (jugos y extractos vegetales), 14 (materias trenzables), 23 (residuos de la industria alimentaria), 19 (productos derivados de cereales), 22 (bebidas), 10 (cereales), 15 (grasas y aceites), 16 (conservas de carne o de pescado) y 21 (preparaciones alimenticias diversas), con variaciones superiores al 10 %. Entre las disminuciones de las importaciones, superiores a toneladas, destacan los capítulos 17 (azúcar y productos de confitería) y 4 (leche, productos lácteos y huevos). El esquema de nuestras importaciones es similar al de años anteriores. En volumen, y al igual que en 2012, 2013 y 2014, hay diez capítulos que superan el millón de toneladas. Estos son, por orden de importancia: capítulos 10 (cereales), 23 (residuos industria alimentaria), 12 (semillas oleaginosas y plantas industriales), 15 (grasas y aceites animales o vegetales), 7 (legumbres y hortalizas sin conservar), 8 (frutas y frutos sin conservar), 17 (azúcares, artículos confitería), 3 (pescados, crustáceos y moluscos), 22 (bebidas) y 4 (leche, productos lácteos y huevos). Los cinco primeros suponen el 71,28% del total de las importaciones. Como se ha indicado, el principal capítulo es el de cereales, del que se han importado 14 millones de toneladas (36% del total).

8 En cuanto al valor, hay dieciséis capítulos que han superado los millones de euros, tres más que en El más relevante es el capítulo 3 (pescados, crustáceos y moluscos) del que se han importado millones de euros y representa el 15,56% del total. Por orden de importancia se trata de los capítulos 3 (pescados, crustáceos y moluscos), 10 (cereales), 8 (frutas y frutos sin conservar), 15 (grasas y aceites animal o vegetales), 12 (semillas oleaginosas y plantas industriales), 22 (bebidas), 23 (residuos de la industria alimentaria), 4 (leche, productos lácteos y huevos), 24 (tabaco y sus sucedáneos), 2 (carne y despojos comestibles), 9 (café, té, yerba mate y especias), 19 (productos derivados de cereales), 21 (preparaciones alimenticias diversas) 16 (conservas de carne o de pescado), 20 (conservas y zumos vegetales) y 7 (hortalizas y legumbres). Todos ellos suponen el 90,89% del total. Los capítulos cuya importación ha aumentado en 2015 son todos menos los capítulos 5 (otros productos de origen animal), 12 (semillas oleaginosas y plantas industriales), 1 (animales vivos), 24 (tabaco y sus sucedáneos), 4 (leche, productos lácteos y huevos) y 17 (azúcar y productos de confitería). Las exportaciones (cuadro 3) supusieron millones de euros, y toneladas. En relación con la exportación total de bienes ( millones de euros), las exportaciones agroalimentarias significaron el 16,78%, porcentaje superior a los de 2014 (16,08%), 2013 (15,77%), 2012 (15,64%), 2011 (14,86%) y 2010 (15,49%). Con respecto al año 2014, se ha producido un aumento en valor de un 8,51% (3.294 millones de euros), y en volumen del 2,75% ( toneladas). En volumen, hay nueve capítulos (igual que en 2014 y 2013 y uno más que en 2012) que superan el millón de toneladas de exportación, y suponen el 84,56% del total exportado (85,05% en 2014): 8 (frutas y frutos sin conservar), 7 (legumbres y hortalizas sin conservar), 22 (bebidas), 20 (conservas y zumos vegetales), 2 (carne y despojos comestibles), 23 (residuos de la industria alimentaria), 15 (grasas y aceites animales o vegetales), 12 (semillas oleaginosas y plantas industriales) y 10 (cereales). En cuanto al valor, once capítulos (igual que en 2014 y 2013) han superado los millones de euros, suponiendo el 86,36% del total (86,16% el año anterior): capítulos 8 (frutas y frutos sin conservar), 7 (legumbres y hortalizas sin conservar), 2 (carne y despojos comestibles), 22 (bebidas), 15 (grasas y aceites animales o vegetales), 20 (conservas vegetales y zumos), 3 (pescados, crustáceos, moluscos), 19 (productos a base de cereales), 21 (preparaciones alimenticias diversas), 16 (conservas de carne o de pescado) y 4 (Leche y productos lácteos y huevos).

9 Descripción CUADRO 3 EXPORTACIONES ESPAÑOLAS % variación 14/13 % variación 15/14 % sobre total 2015 Miles Toneladas Miles Toneladas Miles Toneladas Valor Volumen Valor Volumen Valor Volumen 01 ANIMALES VIVOS ,54% 6,72% 19,85% 16,34% 1,40% 0,85% 02 CARNE Y DESPOJOS COMESTIBLES ,49% 12,39% 10,44% 16,07% 10,96% 6,24% 03 PESCADOS, CRUSTÁCEOS, MOLUSCOS ,07% 11,51% 13,15% -2,19% 6,06% 2,59% 04 LECHE, PRODUCTOS LÁCTEOS; HUEVOS ,16% 2,86% 4,52% 11,38% 2,95% 2,10% 05 OTROS PRODUCTOS DE ORIGEN ANIMAL ,03% -1,29% 1,22% 6,19% 0,54% 0,68% 06 PLANTAS VIVAS; FLORICULTURA ,31% 14,38% -7,79% -7,46% 0,68% 0,62% 07 LEGUMBRES, HORTALIZAS, S/ CONSERV ,38% 10,72% 11,73% -1,38% 12,88% 17,49% 08 FRUTAS Y FRUTOS, S/ CONSERVAR ,73% 2,89% 14,79% 4,95% 19,41% 23,70% 09 CAFÉ, TÉ, YERBA MATE Y ESPECIAS ,18% 14,30% 17,77% 8,39% 1,15% 0,34% - 10 CEREALES ,13% -4,32% 3,52% -10,92% 0,99% 3,03% 11 PRODUCTOS DE LA MOLINERÍA; MALTA ,01% -4,46% 13,90% 2,10% 0,59% 1,35% 12 SEMILLAS OLEAGINOSAS; PLANTAS INDUSTRIALES ,91% 18,89% 9,74% 11,87% 1,32% 5,02% 13 JUGOS Y EXTRACTOS VEGETALES ,66% -46,61% 13,76% -3,48% 0,72% 0,10% - 14 MATERIAS TRENZABLES ,48% 13,10% 7,40% 4,68% 0,01% 0,03% 15 GRASAS Y ACEITES ,36% 16,04% -3,01% -17,51% 8,63% 5,31% 16 CONSERVAS DE CARNE O PESCADO ,53% 6,81% 9,34% 9,93% 2,95% 0,84% 17 AZÚCARES; ARTÍCULOS CONFITERÍA ,00% 2,41% -1,66% 16,11% 1,27% 1,06% 18 CACAO Y SUS PREPARACIONES ,14% 13,20% 14,55% 10,61% 1,43% 0,57% 19 PRODUCTOS DERIVADOS DE CEREALES ,56% 9,22% 12,43% 10,78% 3,39% 2,12% 20 CONSERVAS VEGETALES Y ZUMOS ,79% 12,61% 5,51% 4,98% 6,43% 7,42% 21 PREPARACIONES ALIMENTICIAS DIVERSAS ,63% -0,28% 4,05% 4,56% 3,33% 1,78% 22 BEBIDAS (EXCEPTO ZUMOS) ,66% 18,83% 4,67% 5,12% 9,37% 11,00% 23 RESIDUOS INDUSTRIA ALIMENTARIA ,87% 6,50% 9,23% 2,56% 2,24% 5,36% - 24 TABACO Y SUS SUCEDÁNEOS ,00% 1,24% 23,72% -32,86% 0,61% 0,09% Avituallamiento ,31% -24,08% 9,14% 19,89% 0,70% 0,31% TOTAL ,01% 8,60% 8,51% 2,75% 100,00% 100,00%

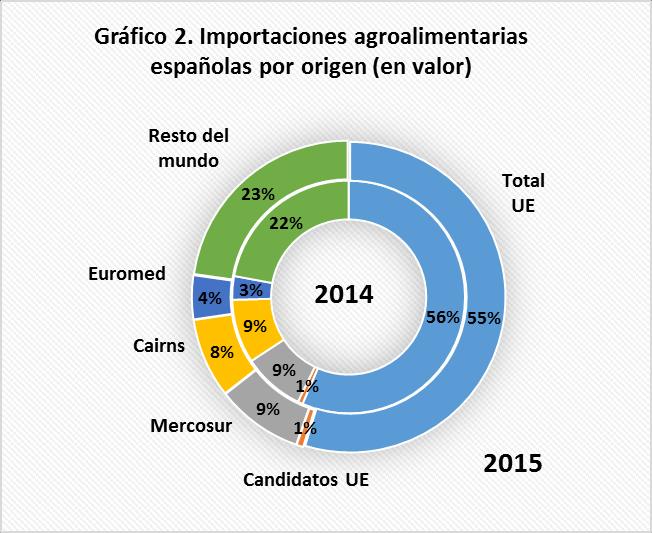

10 La subida del volumen de las exportaciones se ha debido principalmente a los capítulos 8 (frutas y frutos sin conservar), 2 (carne y despojos comestibles), 22 (bebidas), 12 (semillas oleaginosas y plantas industriales) y 20 (conservas vegetales y zumos), todos ellos con aumentos superiores a toneladas. Proporcionalmente destacan en volumen, además del avituallamiento, los incrementos de los capítulos 1 (animales vivos), 17 (azúcar y productos de confitería), 2 (carne y despojos comestibles), 12 (semillas oleaginosas y plantas industriales), 4 (Leche y productos lácteos y huevos), 19 (productos a base de cereales) y 18 (cacao y sus preparaciones), cada uno con un aumento superior al 10 %. Por otro lado, han disminuido las exportaciones en más de un 10% de los capítulos 24 (tabaco y sus sucedáneos), 15 (grasas y aceites animales o vegetales) y 10 (cereales). Otros capítulos con reducción de las exportaciones son el 6 (plantas y flores), 13 (jugos y extractos vegetales), 3 (pescados, crustáceos, moluscos) y 7 (legumbres y hortalizas sin conservar). El tonelaje de los demás (18) capítulos 1 a 24 del arancel ha aumentado. Respecto del valor, destaca el incremento de las exportaciones en los capítulos 8 (frutas y frutos sin conservar, con un aumento de millones de euros), 7 (legumbres y hortalizas sin conservar), 2 (carnes y despojos comestibles), 3 (pescados, crustáceos, moluscos), 22 (bebidas), 19 (productos a base de cereales), 20 (conservas vegetales y zumos) y 16 (conservas de carne o de pescado), todos con aumentos superiores a 100 millones de euros. También se observa aumento de la exportación en los demás capítulos, excepto el 15 (grasas y aceites animales y vegetales), 24 (tabaco y sus sucedáneos), 6 (plantas y flores) y 17 (azúcar y productos de confitería); las grasas y aceites animales y vegetales han sufrido reducciones superiores a 100 millones de euros. Proporcionalmente, los productos con mayor aumento (superior al 10%) en las exportaciones han sido los de los capítulos 1 (animales vivos), 9 (café, té, yerba mate y especias), 8 (frutas y frutos sin conservar), 18 (cacao y sus preparaciones), 11 (productos de la molinería y malta), 13 (jugos y extractos vegetales), 3 (pescados, crustáceos, moluscos), 19 (productos derivados de cereales), 7 (legumbres y hortalizas sin conservar) y 2 (carnes y despojos comestibles). Han registrado descensos cuatro capítulos, uno de ellos en un porcentaje superior al 10%, (- 23,72%), correspondiente al tabaco y sus sucedáneos. 2. Distribución geográfica del comercio exterior agroalimentario 2.1. Importaciones por origen Los principales proveedores de productos agroalimentarios (cuadro 4) son, al igual que en el año anterior, los demás países de la UE. En términos porcentuales sobre el total de 2015, representan en volumen el 51,3% (50,38% en 2014) y en valor el 54,68% (56,49% en 2014). Al comparar con las importaciones de 2014, y en términos porcentuales, aumentan en volumen (9,09%) y en valor (4,38%).

11 Los principales proveedores europeos en términos de volumen son: Francia (más de 7 millones de toneladas), Portugal (más de 1,5 millones de toneladas), Alemania, Países Bajos, Reino Unido, Bulgaria y Rumania (los cinco con más de 1 millón de toneladas). En términos de valor, los principales proveedores son Francia, Alemania, Países Bajos, Portugal, Italia y Reino Unido, todos ellos con importaciones superiores a millones de euros. El siguiente grupo de países, por orden de importancia, es MERCOSUR. Al igual que en 2014, MERCOSUR mantiene la segunda posición entre los principales proveedores. En términos porcentuales sobre el total de 2015, y con la incorporación de Venezuela, MERCOSUR representa el 15,56% en volumen (13,08% en 2014) y el 9,03% en valor (8,57% en 2015). Las variaciones porcentuales respecto al año anterior indican un importante ascenso en el volumen de las importaciones (27,33%) y del valor (13,58%). Brasil y Argentina continúan siendo los principales proveedores tanto en volumen (más de 3,5 millones y de 2 millones de toneladas respectivamente) como en valor (más de millones de euros Brasil y más de millones Argentina). En volumen, los cinco primeros proveedores suponen el 53,67% del total: Francia (19,65%), Ucrania (11,31%), Brasil (9,17%), Argentina (4,72%) y Estados Unidos (4,42%). Fuera de la UE, y además de los ya citados, igualan o superan la cuota del 1% Indonesia (2,62%), Rusia (1,17%), Marruecos (1,11%) y Serbia (1,01%). Por lo que respecta al valor, y al igual que el año pasado, sólo cinco países superan el 5%: Francia (14,81%), Alemania (7,96%), Países Bajos (6,71%), Portugal (5,92%) y Estados Unidos (5,44%). Fuera de la UE, superan además el 1% Brasil, Argentina, Marruecos, Ucrania, China, Indonesia, Ecuador, Perú, Vietnam y Túnez. La participación de los países euromediterráneos se fortalece, con un aumento de más del 50% respecto de 2014, tanto en volumen como en valor. Representan el 2,04 % de las importaciones totales en volumen (1,38% en 2014) y el 4,56% en valor (3,26% en 2014). La participación del Grupo Cairns completo (con los cuatro países de Mercosur) ha experimentado un aumento importante en volumen (27,36% en 2015 y 22,17% en 2014), si bien con apenas variaciones en valor (17,24% en 2015 y 17,4% en 2014). En los gráficos 2 y 3 se puede observar la distribución porcentual de las importaciones mundiales y de los países de la UE, respectivamente.

12 CUADRO 4 IMPORTACIONES AGROALIMENTARIAS ESPAÑOLAS POR ORIGEN Países % variación 14/13 % variación 15/14 % sobre total 2015 Miles Toneladas Miles Toneladas Miles Toneladas Valor Volumen Valor Volumen Valor Volumen Francia ,86% 11,92% -0,32% 2,04% 14,81% 19,65% Países Bajos ,20% 4,88% 2,35% 6,13% 6,71% 3,50% Alemania ,24% 24,81% 3,40% 8,84% 7,96% 3,75% Italia ,45% 1,59% 14,27% 20,74% 4,23% 1,91% Reino Unido ,14% 47,40% 6,88% 8,75% 3,82% 3,37% Irlanda ,29% -18,59% 1,12% 4,29% 0,77% 0,15% Dinamarca ,01% 66,04% 12,69% 77,58% 1,58% 1,31% Grecia ,07% -26,12% 28,24% 36,09% 0,55% 0,25% Portugal ,65% 9,67% 0,32% 0,11% 5,92% 4,42% Bélgica ,41% 10,64% 3,67% -2,56% 2,45% 1,51% Luxemburgo ,35% 235,45% 9,78% 22,67% 0,10% 0,03% Suecia ,40% 327,34% 16,37% 45,54% 0,67% 0,90% Finlandia ,18% -19,77% 55,54% 153,36% 0,09% 0,30% Austria ,85% 16,24% 8,96% 5,86% 0,49% 0,30% Malta ,28% 165,99% 56,57% 30,53% 0,03% 0,01% Estonia ,84% 325,07% -30,10% -39,07% 0,04% 0,14% Letonia ,75% 371,37% -1,12% -4,15% 0,15% 0,55% Lituania ,51% 333,07% 97,53% 152,35% 0,39% 1,21% Polonia ,75% 4,60% 12,20% -6,70% 1,57% 1,20% República Checa ,33% 79,14% 15,31% 267,66% 0,24% 0,25% Eslovaquia ,64% -5,56% 4,80% 74,45% 0,11% 0,11% Hungría ,50% 109,27% 10,91% 26,41% 0,34% 0,39% Rumanía ,09% 102,35% 2,42% 12,85% 0,83% 2,99% Bulgaria ,84% -21,96% 17,36% 19,78% 0,77% 3,06% Eslovenia ,45% 7,81% 46,13% 43,44% 0,02% 0,01% Croacia (Desde ) ,99% 501,50% -1,77% -12,74% 0,04% 0,02% Chipre ,32% 144,41% -44,56% -80,69% 0,01% 0,00% Total UE ,60% 17,60% 4,38% 9,09% 54,68% 51,30% Turquía ,83% -68,55% -0,96% -10,51% 0,49% 0,16% Serbia ,31% 98,53% 60,11% 87,56% 0,22% 1,01% Croacia (Hasta ) ,00% -100,00% 0,00% 0,00% Total candidatos ,53% -14,26% 12,22% 63,59% 0,71% 1,16% Venezuela ,75% -14,44% 11,88% -1,30% 0,05% 0,01% Brasil ,03% -19,45% 8,04% 20,65% 4,78% 9,17% Paraguay ,33% -65,43% 51,79% 63,33% 0,44% 0,93% Uruguay ,09% -54,61% 29,09% 148,84% 0,23% 0,19% Argentina ,07% 5,64% 17,15% 32,69% 3,53% 5,25% Total Mercosur ,89% -18,61% 13,58% 27,33% 9,03% 15,56% Sudáfrica ,35% -25,71% 0,99% -13,70% 0,37% 0,14% Canadá ,24% 119,88% -25,71% -54,73% 0,55% 0,97% Guatemala ,40% 54,72% -13,02% -22,71% 0,24% 0,17%

13 Costa Rica ,64% 46,78% 20,45% 2,81% 0,50% 0,60% Colombia ,76% 22,89% 15,35% 20,84% 0,55% 0,35% Perú ,60% 19,07% 10,67% -10,22% 1,35% 0,54% Chile ,17% -39,64% 7,95% -5,82% 0,95% 0,34% Bolivia ,44% -85,97% 41,54% 13,37% 0,04% 0,01% Pakistán ,41% -7,04% -7,90% 1,97% 0,11% 0,11% Tailandia ,74% 12,33% -20,73% -15,66% 0,23% 0,16% Indonesia ,60% 53,57% -15,10% -14,02% 1,98% 2,62% Malasia ,22% -0,15% 21,51% 58,03% 0,48% 0,78% Filipinas ,95% -16,65% 21,17% 6,94% 0,27% 0,12% Australia ,20% 317,30% 98,47% -31,75% 0,29% 0,04% Nueva Zelanda ,37% -0,23% 9,81% 12,56% 0,34% 0,15% Total Cairns (1) ,12% 37,83% 0,39% -16,59% 8,27% 7,09% Marruecos ,45% 11,78% 24,91% 15,92% 3,11% 1,11% Argelia ,56% -24,17% 2,34% -23,54% 0,05% 0,05% Túnez ,16% -68,45% 421,29% 379,88% 1,05% 0,29% Egipto ,23% -64,13% 28,45% 240,96% 0,15% 0,48% Líbano ,77% -56,90% 157,16% 417,66% 0,01% 0,02% Siria ,74% -64,18% 263,71% 168,44% 0,03% 0,01% Israel ,76% -34,61% -2,87% 20,62% 0,14% 0,06% Cisjordania y franja de Gaza 3 0 0,00% 0,00% Jordania ,72% 297,79% 80,29% 27,68% 0,01% 0,00% Total Euromed ,36% -20,82% 50,71% 57,30% 4,56% 2,04% Suiza ,85% -30,35% 4,30% -36,20% 0,25% 0,05% Estados Unidos ,43% 30,96% 14,74% -18,91% 5,44% 4,72% India ,99% -9,73% 12,38% -17,63% 0,94% 0,39% China ,17% 3,00% 18,02% 2,55% 2,30% 0,80% Japón ,04% -3,44% 181,98% 32,74% 0,07% 0,01% Resto del mundo ,43% 22,80% 8,15% 2,72% 13,76% 16,89% TOTAL MUNDO ,85% 12,65% 7,83% 7,13% 100,00% 100,00% (1) Excepto los países de Mercosur Argentina, Brasil, Paraguay y Uruguay

14

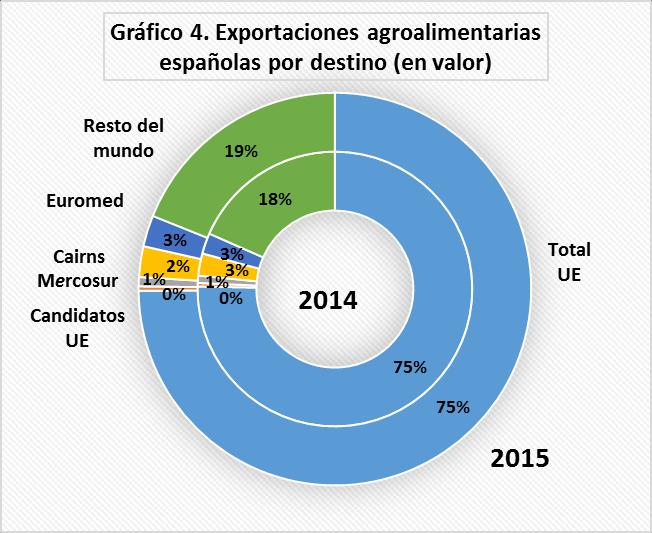

15 2.2. Exportaciones por destino Con respecto a las exportaciones (cuadro 5), se ha registrado un aumento de nuestras exportaciones a la UE tanto en valor 7,86%) como en volumen 1,81%), representando el 78,58% de nuestras exportaciones totales en volumen y del 74,85% en valor. Considerados de manera individual, nuestros principales mercados en la UE son: Francia (16,96% en valor y 19,02% en volumen), Alemania (11,86% en valor y 13,05% en volumen), Italia (10,85% en valor y 8,47% en volumen), Portugal (9,49% en valor y 12,18% en volumen), y Reino Unido (8,58% en valor y 7,76% en volumen). Estos cinco países suponen el 60,48 % de la exportación española en volumen y el 57,74% en valor. Fuera de la Unión Europea, superan la cuota del 1 % del volumen Emiratos Árabes Unidos (2,32%), China (1,89%), EEUU (1,58%), Arabia Saudita (1,12%) y Argelia (1,09%). En valor, superan el 1 % del valor de las exportaciones totales EEUU (3,69%), China (1,97%), Japón (1,6%) y Suiza (1,22%). Otros mercados relevantes son el grupo Cairns y los países euromediterráneos. Las exportaciones al grupo Cairns representan el 1,77% de nuestras exportaciones en volumen y el 2,53% en valor (2,36% y 3,22 % respectivamente si se tienen en cuenta los cuatro países de Mercosur). Nuestras exportaciones con destino a estos países han aumentado un 0.26% en volumen y un 4,85% en valor (2,17% y 4,57%). Las exportaciones españolas a los países euromediterráneos representan el 3,2% en volumen y el 2,57% en valor. Las exportaciones han aumentado también un 4,33% en volumen y un 14,86% en valor. Cabe destacar los efectos en las exportaciones españolas de la prohibición de Rusia a la importación de productos agroalimentarios, como represalia contra las sanciones de varios países o regiones, entre los que está la Unión Europea, por la crisis de Ucrania, que fueron impuestas el 8 de agosto de En los cinco meses desde el inicio de la prohibición hasta el final de 2014, la incidencia en las exportaciones españolas a Rusia fue de más de 158 millones de euros, y en 2015 las exportaciones españolas a este país se han reducido 184 millones más. En 2013 Rusia era el décimo destinatario de las exportaciones españolas (incluidos los países de la UE), y en 2015 ha sido el vigésimo quinto. Este embargo se suma a las restricciones rusas impuestas a España en abril de 2013 sobre exportaciones de productos de origen animal. En los gráficos 4 y 5 se puede ver la distribución proporcional de las exportaciones españolas mundiales y al resto de la UE, respectivamente.

16 CUADRO 5 EXPORTACIONES AGROALIMENTARIAS ESPAÑOLAS POR DESTINO Países % variación 14/13 % variación 15/14 % sobre total 2015 Miles Toneladas Miles Toneladas Miles Toneladas Valor Volumen Valor Volumen Valor Volumen Francia ,77% 4,04% 7,32% 5,62% 16,96% 19,02% Países Bajos ,98% 4,87% 12,15% 7,24% 4,61% 5,02% Alemania ,61% -0,39% 12,05% 5,09% 11,86% 13,05% Italia ,48% 21,45% 1,92% -8,28% 10,85% 8,47% Reino Unido ,61% 4,11% 12,05% 2,15% 8,58% 7,76% Irlanda ,90% -1,38% 20,27% -9,47% 0,44% 0,42% Dinamarca ,14% -5,59% 8,19% 6,22% 0,97% 0,93% Grecia ,83% 12,58% -5,06% -0,64% 0,66% 0,49% Portugal ,49% 16,03% -0,11% -6,99% 9,49% 12,18% Bélgica ,50% 5,89% 9,87% 4,66% 2,31% 2,31% Luxemburgo ,13% 6,55% 30,14% 95,16% 0,04% 0,03% Suecia ,11% -3,56% 15,69% 14,90% 1,19% 1,25% Finlandia ,02% 4,22% 7,39% 15,08% 0,45% 0,47% Austria ,25% 10,89% 7,73% -2,13% 0,67% 0,60% Malta ,95% 20,01% 10,12% 5,59% 0,10% 0,16% Estonia ,38% -3,21% 6,85% -2,52% 0,10% 0,09% Letonia ,79% 24,06% 46,02% 30,36% 0,25% 0,30% Lituania ,05% 31,62% 32,69% 24,60% 0,46% 0,53% Polonia ,60% -0,14% 13,25% 3,22% 2,01% 2,33% República Checa ,59% 8,44% 12,01% 10,13% 0,95% 1,15% Eslovaquia ,69% 12,59% 5,19% 7,50% 0,26% 0,31% Hungría ,65% 7,90% 26,03% 20,85% 0,37% 0,37% Rumanía ,94% 23,77% 30,30% 39,85% 0,45% 0,54% Bulgaria ,42% 12,66% 15,82% 24,18% 0,28% 0,26% Eslovenia ,85% -1,85% 19,25% 15,37% 0,14% 0,12% Croacia (Desde ) ,00% 248,28% 25,80% 12,43% 0,20% 0,17% Chipre ,47% 64,56% -0,71% -28,32% 0,19% 0,24% Total UE ,83% 7,52% 7,86% 1,81% 74,85% 78,58% Turquía ,85% -52,48% -9,84% 88,06% 0,26% 0,35% Serbia ,86% 26,83% 13,33% 24,04% 0,11% 0,09% Croacia (Hasta ) ,00% -100,00% 0,00% 0,00% Total candidatos ,36% -49,00% -4,02% 70,63% 0,37% 0,44% Venezuela ,30% -40,64% -47,31% -65,18% 0,06% 0,01% Brasil ,07% 59,06% 0,98% 6,80% 0,58% 0,53% Paraguay ,00% 38,99% 5,60% 2,09% 0,01% 0,00% Uruguay ,30% 70,95% 14,52% 32,57% 0,06% 0,04% Argentina ,40% 6,58% 23,42% 8,70% 0,06% 0,02% Total Mercosur ,60% 40,75% -3,63% 3,15% 0,76% 0,61%

17 Sudáfrica ,55% 24,18% 5,91% -9,53% 0,34% 0,35% Canadá ,44% 59,57% 11,17% -1,75% 0,55% 0,37% Guatemala ,84% -19,53% 26,41% 43,00% 0,05% 0,02% Costa Rica ,60% 35,31% 24,70% 15,43% 0,05% 0,03% Colombia ,24% 56,99% 28,65% 6,00% 0,24% 0,10% Perú ,71% 8,59% 23,87% 16,19% 0,09% 0,03% Chile ,93% 36,40% 9,54% 20,84% 0,18% 0,09% Bolivia ,46% 15,93% 86,59% 92,04% 0,01% 0,00% Pakistán ,96% 29,91% 28,71% 11,05% 0,04% 0,02% Tailandia ,99% 96,56% -7,45% 5,65% 0,14% 0,22% Indonesia ,16% 33,29% 15,16% 79,82% 0,03% 0,03% Malasia ,45% 40,07% 40,04% 26,86% 0,08% 0,06% Filipinas ,02% 43,70% -28,52% -11,79% 0,30% 0,27% Australia ,89% 11,80% -2,08% -11,50% 0,32% 0,13% Nueva Zelanda ,55% 46,96% 57,01% 67,58% 0,09% 0,05% Total Cairns (1) ,27% 41,28% 4,85% 0,26% 2,53% 1,77% Marruecos ,90% 26,28% 22,14% 22,61% 0,63% 0,77% Argelia ,28% 2,95% 5,31% 8,67% 0,85% 1,09% Túnez ,61% 5,71% -30,78% -44,20% 0,17% 0,35% Egipto ,77% 123,51% 74,84% 58,60% 0,27% 0,30% Líbano ,12% 37,97% 56,05% 22,36% 0,29% 0,28% Siria ,66% 242,31% -36,84% -10,44% 0,02% 0,02% Israel ,07% -4,17% 5,23% -4,20% 0,23% 0,20% Cisjordania y franja de Gaza ,57% 44,91% 186,19% 157,96% 0,02% 0,01% Jordania ,51% 45,03% 18,88% 19,68% 0,10% 0,18% Total Euromed ,51% 15,77% 14,86% 4,33% 2,57% 3,20% Suiza ,04% 1,97% 6,03% 3,77% 1,22% 0,75% Estados Unidos ,56% 24,72% 15,90% 3,04% 3,69% 1,58% India ,95% 122,26% 92,26% 144,53% 0,22% 0,26% China ,16% 50,96% 57,82% 62,23% 1,97% 1,89% Japón ,08% 30,38% 14,53% 13,88% 1,60% 0,69% Resto del mundo ,22% 5,42% 3,83% -0,85% 10,22% 10,24% TOTAL MUNDO ,01% 8,60% 8,51% 2,75% 100,00% 100,00% (1) Excepto los países de Mercosur Argentina, Brasil, Paraguay y Uruguay

18

19 3. Análisis sectorial del comercio exterior agroalimentario El análisis sectorial se presenta resumido en este artículo. La balanza comercial con el análisis sectorial completo se encuentra en la siguiente página en Internet: El cuadro 6 permite tener una visión de conjunto del comercio exterior por sectores. CUADRO 6 BALANZA COMERCIAL AGROALIMENTARIA POR SECTORES (MILES DE EUROS) Descripción % variación 2015/2014 Exportación Importación Saldo Exportación Importación Saldo Exportación Importación CÁRNICOS ,52% 3,93% - Bovino ,15% -1,49% - Ovino-caprino ,55% 11,19% - Porcino ,28% 10,85% - Aves y huevos ,08% 5,12% - Otros animales ,19% 9,40% LÁCTEOS ,28% -10,58% PESCA ,23% 10,25% CEREALES Y PRODUCTOS DE LA MOLINERÍA ,17% 11,25% RESÍDUOS DE LA INDUSTRIA ALIMENTARIA Y PIENSOS ,23% 7,96% FLORES Y PLANTAS ,79% 10,58% HORTALIZAS Y LEGUMBRES ,66% 10,79% FRUTAS ,79% 21,83% CONSERVAS VEGETALES ,19% 11,33% VINOS, BEBIDAS Y VINAGRE ,63% 5,07% - TABACO ,72% -6,82% GRASAS Y ACEITES ,01% 29,28% SEMILLAS OLEAGINOSAS, MANDIOCA Y FORRAJE ,40% -0,95% CAFÉ, TÉ, CACAO Y AZÚCAR ,72% -0,23% INDUSTRIAS AGROALIMENTARIAS ,45% 9,79% OTROS PRODUCTOS ,56% -89,27% TOTAL ,51% 7,83%

20 3.1. Sectores cárnicos y lácteos Introducción Los resultados del comercio exterior de la carne, los productos cárnicos, la leche y los productos lácteos dependen de la evolución de la demanda dentro y fuera de España y de la oferta nacional, es decir, del comportamiento de la ganadería y de las industrias cárnicas y lácteas españolas. Las exportaciones españolas de productos cárnicos mantienen en el 2015 su papel relevante dentro del conjunto de las exportaciones agropecuarias españolas, suponiendo aproximadamente el 14,2% de las exportaciones de productos agroalimentarios. Este porcentaje subiría al 16,4% si se incluyesen las exportaciones de leche y productos lácteos. La exportación de productos del sector cárnico ha tenido un comportamiento positivo en general, ya sea en términos de valor como de peso. En 2015, las exportaciones españolas de productos cárnicos han alcanzado un valor de cerca de millones de euros, frente a millones en El incremento, de aproximadamente un 12,5%, demuestra que el sector sabe luchar por mantener e incluso incrementar su acción exportadora en momentos difíciles, en los que permanecen presentes trabas y restricciones a la exportación en terceros países de especial importancia para el comercio exterior, como son las restricciones a los productos españoles de origen animal que establece Rusia desde el año La industria cárnica porcina mantiene las cifras más altas de exportación, suponiendo el 68,65% en valor y el 70,11% en peso de la exportación del sector cárnico en su conjunto. Las exportaciones totales de productos cárnicos y lácteos en 2015 alcanzaron casi los millones de euros con un peso de toneladas. El mercado fundamental de la exportación cárnica y láctea española sigue siendo la Unión Europea. Las importaciones cárnicas han vuelto a aumentar durante el año Las importaciones de productos cárnicos han alcanzado un valor de millones de euros y un peso de t. En términos de valor, el bovino es el sector cárnico más relevante dentro de la importación, seguido del de aves y el de porcino. En términos de peso, el sector de las aves y el del porcino supera al de bovino. Incluyendo también al sector lácteo, las importaciones totales alcanzan un total de t, con un valor de casi millones de euros.

21 El sector lácteo dentro de la importación sigue siendo cuantitativamente el más relevante si se consideran conjuntamente todos los sectores de origen animal. Los resultados del comercio exterior cárnico vuelven a reflejar la importancia de este sector, que ocupa el primer lugar de toda la industria española de alimentos y bebidas, con una cifra de negocio, según datos del 2015, de aproximadamente millones de euros, un 21% del total del sector alimentario español, con un empleo de más de trabajadores. Este sector, con unos establecimientos industriales y 565 mataderos, representa el 23,4% de la ocupación total de la industria alimentaria española. El sector cárnico es uno de los sectores agroalimentarios que genera más valor añadido. Para hacer frente a la creciente competencia de países terceros y de otros Estados Miembros de la UE, se sigue necesitando una constante modernización y racionalización de la ganadería y de las industrias cárnicas. El mercado comunitario es un mercado consolidado para los exportadores españoles. En mercados de países terceros, los requisitos técnicos y sanitarios que imponen los terceros países a la importación de productos cárnicos, mantienen una gran incidencia. No obstante, el aumento de la presencia del sector cárnico español en mercados exteriores es cada vez más palpable Bovino En 2015 se han importado t de carne y productos del sector bovino, por un valor de más de 838 millones de euros, mientras que las exportaciones han sido de t, por un valor de aproximadamente 816 millones de euros. El saldo resultante es positivo en peso y negativo en valor, pero si se compara con años anteriores, este saldo negativo en valor ha experimentado una importante disminución, debido a una ligera caída de las importaciones españolas de bovino y sobre todo a un aumento destacable de las exportaciones. La UE ha mantenido durante el año 2015, respecto al comercio exterior de bovino, la misma situación que en años anteriores. Conserva un saldo positivo en este sector, aunque si se considera solamente el comercio exterior con terceros países, el saldo sigue siendo positivo en peso pero no en valor, con unas exportaciones de t (aumentó en más de un 18,5% respecto a 2014) y cerca de millones de euros, y unas importaciones de t (disminuyó un 2,2% respecto del año anterior) y aproximadamente millones de euros.

22 La evolución del comercio exterior bovino español en los últimos años se recoge en el cuadro 7. En él se puede ver cómo el saldo negativo en valor ha experimentado una importante disminución en 2015, cambiando la tendencia que se venía produciendo en los dos últimos años. CUADRO 7 EVOLUCIÓN DEL COMERCIO EXTERIOR BOVINO (MILES DE EUROS) Exportación Importación Saldo Importación El sector bovino en el año 2015 cubre el 41,4% en valor y el 29,1% en peso de las importaciones de animales y productos cárnicos. Dentro del sector agroalimentario las importaciones en este apartado representan casi el 2,63% en valor y el 0,51% en peso. Las importaciones en 2015 han disminuido, en relación a las del año anterior, tanto en peso en un 4,96%, como en valor en un 1,49% (cuadro 8). Esta disminución se ve reflejada especialmente en las importaciones de bovino vivo, que se redujeron en más de un 11% tanto en valor como en peso. También es apreciable la disminución en peso de las importaciones de carne congelada (no así en valor), y el aumento en valor de las importaciones de preparaciones y despojos. Las importaciones del sector vacuno proceden mayoritariamente de la Unión Europea. En el caso de los animales vivos, el 100%, en la carne fresca más del 91,6% y en la congelada el 74,6%. Los principales países que importan en España son, como en años anteriores, Francia (principalmente animales vivos y despojos), Alemania, Polonia, Portugal, Países Bajos e Irlanda. De fuera de la Unión Europea, en carne fresca Brasil se mantiene como el primer suministrador desde hace varios años, seguido de Uruguay (que antes era el principal abastecedor) y Argentina. En el caso de la carne congelada, los principales suministradores fueron también Brasil y Uruguay fuera de la UE, y Alemania y Polonia en la UE. La partida arancelaria de la carne fresca o refrigerada sigue siendo la más cuantiosa en valor dentro de la importación total bovina, destacando dentro de la misma la subpartida de la carne deshuesada (NC ), que supuso un 59% del valor total importado de carne fresca y un 47% en peso. Sin embargo, la importación global de carne fresca disminuyó un 0,24% en valor y un 2,28% en peso, situándose en t, de las que casi el 92% tiene origen

23 comunitario. En 2015 las compras de carne fresca originarias de la UE aumentaron un 3,12% en peso, y las importaciones de terceros países disminuyeron más de un 6%. El precio medio de la carne fresca o refrigerada importada en 2015 se situó en más de euros/t. Miles Euros CUADRO 8 IMPORTACIÓN DEL SECTOR BOVINO % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Bovino ,49% -4,96% Animales vivos de bovinos ,03% -11,33% Carne fresca o refrigerada de bovino ,24% 2,28% Carne congelada de bovino ,89% -8,59% Preparaciones y despojos de bovino ,99% -4,43% Despojos de bovino ,13% 2,35% Total bovino sin animales vivos ,30% -0,70% Exportación La exportación de bovino ha representado en 2015, dentro del sector cárnico, el 13,77% en valor y el 10,2% en peso del total exportado. Esto se traduce en una participación mayor del bovino, tanto en términos absolutos como en relativos, en las exportaciones cárnicas totales españolas. Dentro del sector agroalimentario, las exportaciones de este apartado representan el 1,96% del total en valor y el 0,81% en peso. Como viene siendo habitual, la carne fresca o refrigerada es el principal producto de exportación dentro del sector bovino, tanto en valor como en peso, con toneladas y más de 467 millones de euros, seguido del vacuno vivo, que en el año 2015 ha aumentado las cifras exportadas con respecto a 2014 en un 70,16% en peso y cerca del 61% en valor, con casi 206 millones de euros y toneladas exportadas. El tercer producto exportado más importante es la carne congelada, con casi 102 millones de euros y toneladas exportadas (cuadro 9). El precio promedio de la carne fresca exportada fue de euros/t, inferior nuevamente al de la carne fresca importada, lo que demuestra que se siguen exportando piezas de menor valor por peso. España, en carne de vacuno, suele tener cierto superávit en cortes de menor calidad y precio y un mayor déficit en cortes de alta calidad y precio. La exportación a otros países de la Unión Europea representó en el caso de la carne fresca más del 94,7% en 2015 del total exportado en peso, y el 93,16% en valor, manteniéndose la dependencia de ese mercado. Los principales destinos comunitarios de la carne fresca fueron, nuevamente por

24 este orden: Portugal, Italia y Francia. En el caso de la carne congelada, la UE supuso en 2015 el 77,34% en peso y el 78,63% en valor de la exportación total, porcentajes ligeramente mayores a los del No obstante, tanto las exportaciones extracomunitarias como las intracomunitarias han aumentado en 2015 respecto a Se deben tener en cuenta aún las restricciones a los productos españoles de origen animal que desde el 2013 nos aplica Rusia. Es de hecho 2013 el año en el que Rusia deja de ser el principal destino de las exportaciones españolas de carne congelada, exportándose en la actualidad a dicho país únicamente preparaciones y despojos de bovino por un valor de euros. Recupera así Portugal, por segundo año consecutivo, el primer puesto en los destinos de la exportación de carne congelada de vacuno con toneladas y más de 21,6 millones de euros, seguido de Francia con toneladas y 18,7 millones de euros, Países Bajos (3.282 toneladas y 11 millones de euros), Hong-Kong (2.538 toneladas y 7,4 millones de euros) y Reino Unido (2.197 toneladas y 7 millones de euros). La exportación de animales vivos se dirigió principalmente a terceros países, representando casi un 74% en peso y un 71% en valor. Destaca Líbano como principal destino, con un valor de 71,1 millones de euros, seguido de Libia con 64,6 millones de euros. Dentro de la UE, los animales vivos se destinaron principalmente a Italia, Francia y Portugal. Otros destinos importantes fueron Egipto, Argelia y Marruecos. Miles Euros CUADRO 9 EXPORTACIÓN DEL SECTOR BOVINO % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Bovino ,15% 35,06% Animales vivos de bovinos ,88% 70,16% Carne fresca o refrigerada de ,74% 27,57% bovino Carne congelada de bovino ,21% 16,81% Preparaciones y despojos de bovino ,80% -9,14% Despojos de bovino ,76% 16,92% Total bovino sin animales vivos ,09% 23,64% Ovino y Caprino El sector de ovino y caprino, como ya se ha comentado en ocasiones anteriores, se encuentra entre los sectores ganaderos menos activos del conjunto cárnico en el ámbito del comercio exterior, si bien se trata de un sector en crecimiento y que ha sido capaz de obtener saldos positivos desde hace

25 varios años. El año 2015 se cerró con un saldo positivo de más de 187 millones de euros, el mayor de los últimos ocho años, todos ellos de crecimiento. La explicación sigue residiendo en el notable incremento de las exportaciones de ovino-caprino, aún cuando las importaciones han ido en aumento en los dos últimos años. La evolución del comercio exterior de ovino-caprino de los últimos cinco años se recoge en el cuadro 10. CUADRO 10 EVOLUCIÓN DEL COMERCIO EXTERIOR DE OVINO Y CAPRINO (MILES DE EUROS) Exportación Importación Saldo Importación Las importaciones de ovino-caprino dentro del sector cárnico han supuesto en 2015 un 3,85% en valor de las importaciones totales y el 2,34% en peso. Las importaciones totales de ovino-caprino han registrado este último año una tasa de crecimiento positiva en términos de valor (11,19%), manteniéndose un ligero crecimiento negativo en términos de peso (-1,42%). Las importaciones totales de este sector ascendieron en 2015 a casi 78 millones de euros y t. El 75% de las importaciones del sector ovino-caprino en términos de valor han sido de carne y preparaciones, mientras que los animales vivos supusieron el 25%. Las importaciones de carne experimentaron en 2015 un aumento del 22,37% en valor. La tasa de variación en peso aumentó un 9,49%. Nuestras importaciones proceden, en un 71,8% en peso, de países comunitarios. Únicamente las importaciones de carne extracomunitarias, mayores que en 2014 con un 47% del total importado en peso, se acercan a los niveles de importación procedente de la UE. Los principales proveedores extracomunitarios de carne de ovinocaprino son Nueva Zelanda (35,1% en peso de las importaciones del sector), Chile (6,84%) y Argentina (2,06%). Dentro de la UE, nuestros principales proveedores de carne de ovino-caprino son Italia (12,05%), Grecia (9,8%), Francia (8,9%), Países Bajos (8,5%) y Reino Unido (5,92%). La mayor parte de

26 las importaciones de carne siguen perteneciendo al código NC , demás cortes (trozos) congelados sin deshuesar de animales de las especies ovina. En cuanto a los animales vivos, prácticamente todas las importaciones son de origen comunitario. Provienen fundamentalmente de Francia (67,5%) y Portugal (32,3%). El tercer proveedor es Andorra (0,2%). España sigue siendo el primer cliente de Portugal y el segundo de Francia. Miles Euros CUADRO 11 IMPORTACIÓN DE OVINO Y CAPRINO % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Ovino-caprino ,19% -1,42% Animales vivos de ovino-caprino ,88% -15,95% Carne de ovinocaprino ,52% 11,73% Preparaciones de ovino-caprino ,52% -17,51% Total ovino-caprino sin animales vivos ,37% 9,49% Exportación Las exportaciones del sector ovino-caprino han supuesto en el año 2015 un 4,48% del valor de las exportaciones totales del sector de cárnicos, registrando unas cifras totales de más de 265 millones de euros, que supusieron t. La evolución manifestada por este sector hacia el mercado exterior es positiva desde hace varios años. Así, en 2015 se ha registrado una tasa de crecimiento del sector del 17,55% en valor y del 15,4% en peso. Más del 52% de las exportaciones en valor de ovino-caprino pertenece al capítulo de carne y preparaciones de ovino-caprino, que corresponde a un 42,5% en peso de las exportaciones. En el caso de la carne, casi el 86% en peso de las exportaciones van dirigidos a países de la UE. Nuestros principales clientes son Francia (40%), Italia (15,4%) y Grecia (8,7%). Argelia es el principal destino de las exportaciones extracomunitarias de carne, ocupando el 7,5% en peso de las exportaciones), por encima de Hong Kong que queda como nuestro segundo destino extracomunitario de carne de ovino-caprino, acaparando solo el 1,43% del peso exportado.

27 En cuanto a la cuota de mercado española en los mercados de nuestros principales clientes, España es el primer proveedor (en términos de peso) de países como Italia, Portugal, Bulgaria o Rumanía, y el segundo para Lituania. La práctica totalidad de la carne exportada continúa siendo de ovino. La exportación de carne de caprino no supera el 5,5% de las exportaciones totales de carne de este sector. La mayor parte de las exportaciones en 2015 la constituyeron productos de los códigos NC , canales o medias canales de cordero, frescas o refrigeradas, con un 46,8% de las exportaciones totales de carne de ovino y caprino, el código NC demás canales y medias canales de ovino, frescas o refrigeradas, con un 17,6% y el código NC demás carnes congeladas y deshuesadas de animales de las especies ovina con un 15% de las exportaciones. En lo que respecta a las exportaciones de animales vivos de ovinocaprino, éstas siguen creciendo, en torno al 43,48% entre 2014 y 2015 en términos de valor, y un 38,78% en peso. Las exportaciones a terceros países siguen superando en valor y peso a las comunitarias, suponiendo ya un 84,46% de las exportaciones totales en valor y del 79,63% en peso. Las exportaciones se vuelven a dirigir, por orden de importancia, a Libia (74,9%), Francia (11%), Italia (6%), Líbano (4,5%) y Portugal (2,6%). Durante este año 2015 también cabe destacar la reducción en valor que han sufrido las exportaciones españolas de preparaciones de ovino-caprino, aumentando sin embargo en peso en un 6,4%. Miles Euros CUADRO 12 EXPORTACIÓN DE OVINO Y CAPRINO % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Ovino-caprino ,55% 15,40% Animales vivos de ovino-caprino ,48% 38,78% Carne de ovinocaprino ,09% -6,19% Preparaciones de ovinocaprino ,80% 6,41% Total ovino-caprino sin animales vivos ,80% -6,05% Porcino La producción española de carne de porcino se acercó en el 2015 a los 3,9 millones de toneladas. España se ha consolidado en los últimos años como el cuarto productor de carne de porcino en el mundo, solo por detrás de China

28 (productora de más del 51% de la carne de cerdo mundial), Estados Unidos (9,4% de la producción mundial) y Alemania (4,9%). Es por tanto el segundo Estado Miembro productor de carne de cerdo de la Unión Europea, representando el 16,2% del total de la UE, por delante de Francia, Polonia, Dinamarca e Italia. La Unión Europea en conjunto es el segundo productor mundial, con un 20,2% del total de carne de cerdo producido. La balanza comercial del sector porcino sigue manteniendo en 2015 el comportamiento favorable que ha venido mostrando desde hace varios años, siendo de nuevo el sector cárnico líder, dentro de España, con la mayor aportación al saldo comercial exterior cárnico. La evolución del comercio exterior de los últimos años se recoge en el cuadro 13: CUADRO 13 EVOLUCIÓN COMERCIO EXTERIOR PORCINO (MILES DE EUROS) Exportación Importación Saldo En 2015 se han exportado toneladas del sector porcino, por un valor de más de millones de euros, y se han importado t por un valor de poco más de 500 millones de euros. La exportación global de porcino ha aumentado un 8,28% en valor, y casi un 15% en peso. Las importaciones han aumentado en un 10,85% en valor y un 19,31% en peso. El saldo positivo en 2015, de más de millones de euros, se encuentra en un 7,93% sobre el del año Las exportaciones de carne y productos porcinos en 2015 han aumentado un 9,72% en valor en relación con el año anterior. Y además, el peso exportado se ha incrementado en un 17%. Por otro lado, las importaciones en 2015 han aumentado más de un 21% en peso y un casi 18% en valor. Importación El sector porcino representa el 24,68% en valor y el 34,35% en peso de las importaciones de animales y productos cárnicos. Dentro del sector agroalimentario las importaciones en este apartado representan el 1,57% en valor y el 0,6% en peso.

29 El valor de las importaciones en 2015 aumentó un 10,85% respecto al año anterior. También aumentaron las importaciones en términos de peso, un 19,31% (ver cuadro 14). Las importaciones en España siguen procediendo de nuestros socios comunitarios. En el año 2015, la práctica totalidad (más del 99%) de las importaciones del sector porcino en España procedieron de la UE. En 2015 han vuelto a destacar las importaciones de preparaciones, de carne fresca o refrigerada, carne congelada y de animales vivos. Dentro de la carne fresca destaca la importación de piernas y trozos de pierna sin deshuesar (NC ), provenientes principalmente de los Países Bajos (50,4%), seguidos muy de lejos por Polonia (34%), Rumanía (4,8%), Portugal (3%) y Alemania (2,68%). La participación de Países Bajos en el reparto por países de las importaciones de este producto, no obstante, disminuye año tras año. Las importaciones de carne congelada proceden sobre todo de Francia (37,51%), Dinamarca (13,29%), Portugal (8,8%), Bélgica (8,5%) y Hungría (7,3%) en la UE. Chile es el principal suministrador extracomunitario de España (0,23%), seguido de Noruega (0,18%). Los abastecedores más importantes de preparaciones fueron Italia (20,61%), Alemania (20,37%), Portugal (15,21%), Dinamarca (10,18%) y Francia (9,81%). Los animales vivos importados proceden en su práctica totalidad de la UE. El origen de estos animales vivos ha sido sobre todo de Portugal (43,55%), Países Bajos (34,12%) y Francia (13,4%). CUADRO 14 IMPORTACIÓN DEL SECTOR PORCINO Miles Euros % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Porcino ,85% 19,31% Animales vivos de porcino ,93% 10,69% Carne fresca y refrigerada de porcino ,55% 15,45% Carne congelada de porcino ,52% 1,56% Tocino de porcino ,95% 47,21% Jamones y paleta de porcino ,70% -0,57% Preparaciones de porcino ,11% 38,85% Despojos de porcino ,36% 99,11% Total porcino sin animales vivos ,88% 21,15%

30 Exportación La exportación del sector cárnico porcino es la más significativa, con mucha diferencia, dentro del sector cárnico español, y la que sigue disfrutando de una evolución más positiva en los últimos años (ver cuadro 15). Miles Euros CUADRO 15 EXPORTACIÓN DEL SECTOR PORCINO % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Porcino ,28% 14,98% Animales vivos de porcino ,93% -4,02% Carne fresca y refrigerada de porcino ,76% 17,17% Carne congelada de porcino ,05% 20,71% Tocino de porcino ,23% -1,45% Jamones y paleta de porcino ,64% 16,64% Preparaciones de porcino ,44% 13,75% Despojos de porcino ,59% 14,27% Total porcino sin animales vivos ,72% 17,00% Dentro del sector cárnico, la exportación de porcino vuelve a demostrar su gran relevancia ocupando el primer lugar, con el 68,65% en valor y un 70,11% en peso del total cárnico. Dentro del sector agroalimentario, la exportación del sector porcino se significa con el 5,58% en peso y el 9,75% en valor. Y ello en un año en el que permanecen presentes trabas y restricciones a la exportación en terceros países de especial importancia para el comercio exterior, como son las restricciones a los productos españoles de origen animal que establece Rusia desde el año 2013, uno de los principales destinos de las exportaciones de porcino españolas. El sector porcino español, como ya se ha mencionado en ediciones anteriores, tiene una exportación más diversificada geográficamente que otros subsectores cárnicos, vendiendo a terceros países un porcentaje más elevado que otros subsectores cárnicos (más del 30,7% del total exportado en términos de peso y cerca del 29% en términos de valor). Sin embargo, los tipos de carne exportados se encuentran más diferenciados por destino. Los envíos de carne fresca a la Unión Europea en 2015 supusieron aproximadamente el 99% del total en peso y en valor. El primer comprador de carne fresca procedente de España fue Francia (33,6%), seguido de Italia (15,65%) y Portugal (14,21%). La exportación de carne congelada de porcino se destinó sin embargo, en un 60,8% en valor, fuera de la UE. China ha sido, en estos términos de peso, el principal destino de las exportaciones españolas de carne congelada (21,26% en peso y 18% en términos de valor), con

31 toneladas y más de 220 millones de euros, y Japón lo ha sido en términos de valor (12,03% en peso y 18,43% en términos de valor), con más de 225 millones de euros exportados y toneladas. Cabe destacar también que Corea del Sur se convierte en el tercer destino extracomunitario de nuestras exportaciones de carne congelada, y en el cuarto a nivel global para este producto, exportándose toneladas y más de 99 millones de euros. En el ámbito intracomunitario destacan Francia (8,29%), Italia (6,3%) y Portugal (4,1%). El principal destino de la exportación de cerdos vivos fue, un año más, la UE. El grado de exportación extracomunitario fue mínimo y apenas destacable. Portugal, con más del 80% del total exportado, ocupa la primera posición. Las exportaciones de jamones y paletas curados siguen creciendo en Se exportaron t por un valor de cerca de 400 millones de euros. La UE es el principal cliente, sumando el 83,8% en peso y el 78,1% en valor de las exportaciones españolas de jamón curado. Las exportaciones de jamón deshuesado acaparan el 73,3% del total exportado de jamón. Los principales destinatarios de jamones y paletas curados en 2015 fueron Alemania (23,9%), Francia (22,9%) y Portugal (12,53%). Dentro de los países no comunitarios, Japón (3,1%), Chile (2,6%), Andorra (2,13%), Noruega (1,88%), México (1,66%) y Hong Kong (1,39%) son los principales clientes de jamón con hueso, y en jamón deshuesado lo son México (2,98%), Australia (1,51%), Estados Unidos (1,49%), Chile (1,24%) y Andorra (0,96%). La UE fue destino del 84,3% en valor de las exportaciones totales de preparaciones de porcino, superando los 410 millones de euros y t en Dentro de la UE, los principales destinos fueron Francia (26,4%), Reino Unido (14%), Portugal (11,15%) y Bélgica (8,65%). Fuera de la UE destacaron Líbano (2,28%), Andorra (1,54%) y Chile (1,23%). Respecto al tocino, las exportaciones totales siguen en descenso, con una tasa de variación de más del 22% en valor y un 1,45% en peso. Las exportaciones alcanzan los 36,6 millones de euros, de las que un 60,8% se destinaron a la UE. Los dos principales destino de la exportación de tocino fueron no obstante países extracomunitarios, como Filipinas (14,89%) y China (14,63%), seguidos de Alemania (14,6%) y Francia (8,38%) Aves y huevos El sector de aves abarca el 23,4% de la producción total del sector cárnico español, importante porcentaje que se mantiene en niveles similares, aunque un poco más alto, desde el año La importancia del sector de aves en el ámbito agroalimentario español se muestra también en términos de

32 consumo, siendo el consumo doméstico de carne de pollo de aproximadamente millones de euros, ocupando el tercer puesto tras la carne de porcino, y los elaborados cárnicos. La balanza comercial española del sector de aves y huevos, tradicionalmente deficitaria, mantiene desde el año 2014 un saldo positivo, dando desde entonces valores de exportación superiores a los de importación. Si bien han aumentado en el 2015 las importaciones de carne, el aumento de nuestras exportaciones ha sido más importante. Las importaciones han aumentado cerca de un 5,12% en valor y un 5,19% en peso, frente a un 22,08% que han crecido las exportaciones en valor y un 21,16% en peso. El saldo de la balanza avícola (aves y huevos) en 2015 fue de más de 109 millones de euros positivos. Se ha producido superávit en el comercio exterior de carne de ave (cerca de los 37 millones de euros), acompañando al sector de huevos y ovoproductos, que sigue presentando superávit (de más de 150 millones de euros). La evolución del comercio exterior del sector de aves y huevos queda recogida en el cuadro 16. CUADRO 16 EVOLUCIÓN COMERCIO EXTERIOR AVES Y HUEVOS (MILES DE EUROS) Exportación Importación Saldo Importación La importación de aves y huevos en España en el 2015 significó el 26,4% del valor de las importaciones totales del sector cárnico y el 31,1% en peso. España ha importado 535 millones de euros, equivalentes a t importadas. Estas cifras suponen, como se ha comentado anteriormente, un aumento de las importaciones del 5,12% en valor y del 5,19% en peso respecto al año Ello se debe principalmente a que las importaciones de carne de aves ha aumentado tanto en valor (12,46%) como en peso (12,08%), al igual que las importaciones de huevos y ovoproductos, con un aumento del 5,63% en valor y de un 2,59% en peso. Han disminuido sin embargo, tanto en valor (8,53%) como en términos de peso (8,4%), las importaciones de preparados de

33 ave. Las importaciones animales vivos han disminuido, respecto al año 2014, un 8,17% en peso, pero han crecido un 2,98% en valor. En el año 2015, el 54,17% de las importaciones en valor del sector de aves y huevos provinieron del sector de carnes, el 22,79% de preparaciones, el 13,32% de huevos y ovoproductos, y el 9,72% de animales vivos. Las importaciones de carne de aves son mayoritariamente de origen comunitario (83,05% en valor y 79,85% en peso), destacando como principales proveedores comunitarios Francia (21,13% de las importaciones españolas), Reino Unido (14,67%), Países Bajos (10,03%) y Polonia (9,6%). En cuanto a países terceros, el principal proveedor es Brasil, con una cuota del 19,71%, siendo el segundo proveedor tras Francia. Respecto a las preparaciones, el abastecimiento se produce principalmente del mercado comunitario también, en porcentajes similares a los de la carne, destacando Francia (28,18%), Alemania (22,61%), Bélgica (5,27%), Países Bajos (4,81%) y Polonia (4,54%). Fuera del ámbito comunitario vuelve a destacar Brasil, con una cuota del 20,72% del mercado, siendo el tercer abastecedor global de estos productos en España. Las importaciones de huevos y ovoproductos, más del 64% en peso son del código NC 0408 y el resto del NC 0407, sin embargo, en términos de valor, el 51,7% de las importaciones pertenecen al código NC Casi la totalidad de las importaciones españolas de estos productos viene de países de la UE, entre ellos, Portugal (47,1%), con España como principal cliente, Francia (25,06%), siendo España también uno de sus principales clientes, Países Bajos (8,4%) e Italia (7,15%). Entre los proveedores no comunitarios cabría citar, aunque con poca cuota de mercado en las importaciones españolas, Estados Unidos (0,61%) y Argentina (0,38%). Las importaciones de animales vivos son las de menor importancia dentro de este sector, aumentando en el 2015 en valor pero no en peso. Provienen el 100% de países de la Unión Europea, fundamentalmente Portugal (51,7%) y Francia (47,46%). La evolución de las importaciones españolas de aves y huevos viene recogida en el cuadro 17.

34 Miles Euros CUADRO 17 IMPORTACIÓN DEL SECTOR AVÍCOLA % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Aves y huevos ,12% 5,19% Animales vivos de aves ,98% -8,17% Carne de aves ,46% 12,08% Huevos y ovoproductos ,63% 2,59% Preparados de aves ,53% -8,40% Total aves sin animales vivos ,36% 6,48% Exportación Las exportaciones de aves y huevos en 2015 supusieron un 10,88% de las exportaciones de cárnicos en valor y un 14,79% en peso. Las cifras que ofrece este sector muestran un aumento de las exportaciones en un 22,08% en valor respecto de 2014, y de un 21,16% en peso, al haberse exportado cerca de 645 millones de euros equivalentes a toneladas. Las exportaciones españolas de este sector en 2015 se repartieron de la siguiente manera: el 50,65% de las exportaciones en valor fueron de carne de aves, el 34,38% fueron huevos y ovoproductos, el 8,53% preparaciones y el 6,44 % de animales vivos. En cuanto a las exportaciones de carne de aves, el 74,5% de las exportaciones en valor y el 62,4% en peso se destinaron al mercado comunitario, siendo nuestros principales clientes Francia (21,88%) y Portugal (17,67%), del que España sigue siendo su principal proveedor, Reino Unido (7%) y Dinamarca (6,38%). Entre los clientes no comunitarios siguen destacando la presencia de Sudáfrica (13,88%), Benín (12,5%) y Hong-Kong (2,1%). El 82% (en términos de valor) de las exportaciones de huevos pertenecen al código de producto NC 0407 huevos de ave con cáscara. Los principales destinos de las exportaciones españolas son los países de la Unión Europea, como Francia (24,7%) del que España continúa como primer proveedor, Italia (14,9%), Portugal (9,44%), con España también como principal origen de sus importaciones, o Reino Unido (8,49%). Los principales clientes de entre los países terceros son Estados Unidos (13,73%), que se sitúa como

35 el tercer destino de nuestras exportaciones de huevos y ovoproductos a nivel global, Israel (4,9%) y Mauritania (1,25%). Las exportaciones de preparados son fundamentalmente del código preparaciones y conservas de carne de pavo, siendo Portugal el destino prioritario abarcando el 51,72% de las exportaciones españolas de estos productos, seguido de Francia (11%), Reino Unido (7,51%), Grecia (5%) y Líbano (3,88%). Las exportaciones de animales vivos se dirigen a Portugal, con un 64,3%, del que España es su primer proveedor, Francia (27,9%), Marruecos (2,75%), Argelia (2,31%) e Italia (0,57%). Miles Euros CUADRO 18 EXPORTACIÓN DEL SECTOR AVÍCOLA % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Aves y huevos ,08% 21,16% Animales vivos de aves ,99% 0,38% Carne de aves ,72% 8,49% Huevos y ovoproductos ,28% 40,25% Preparados de aves ,45% 36,76% Total aves sin animales vivos ,96% 21,40% Otros animales Desde el año 2010, la balanza correspondiente al apartado de otros animales y sus productos ha logrado pasar de ser deficitaria a mantener un superávit en continuo ascenso. El motivo es el aumento del valor de las exportaciones de los animales vivos y carnes incluidos en este apartado, sin que en realidad se produzca un descenso en las importaciones (ver cuadro 19). CUADRO 19 EVOLUCIÓN COMERCIO EXTERIOR OTROS ANIMALES (MILES DE EUROS) Exportación Importación Saldo La exportación en 2015 se situó en casi 132 millones de euros, correspondientes a t. La importación fue de cerca de 75 millones de euros y toneladas.

36 Dado que este sector incluye subsectores muy diversos, dentro de animales vivos y productos cárnicos, las cifras globales, aunque tienen un cierto significado económico, no reflejan necesariamente la evolución de los subsectores contenidos. Importación El sector de otros animales representó en 2015 el 3,7% en valor del total de productos cárnicos importados, y el 3,12% en peso. Dentro de este sector, volvemos a destacar los équidos (NC 0101). El número de équidos vivos importados en el año 2015 aumentó nuevamente en valor, hasta cifras de casi 10 millones de euros, pero esta subida no se vio reflejada en el número total de animales vivos importados, unidades, lo que da un valor promedio de 600 euros por animal, superior al de De acuerdo con los datos obtenidos, de los caballos importados fueron de raza pura. El 80,46% de los équidos importados (NC 0101) provienen de la UE. El principal proveedor comunitario fue Francia (42,83%), seguido por Portugal (30,7%) y Alemania (3,92%). Los principales proveedores extracomunitarios son Noruega (18,14%) y Andorra (0,96%). Dentro del sector de otros animales, también se incluyen las importaciones de animales vivos no comprendidos en otras partidas (NC 0106), que agrupan un conjunto heterogéneo de especies. Dentro de la NC 0106 siguen destacando, por unidades, los reptiles (NC ), con unidades importadas. Los reptiles representaron el 66,8% en cantidad de las importaciones en esta partida NC El 66,5% de las importaciones son extracomunitarias, lo que significa que el mercado comunitario ha aumentado su participación en el año El principal proveedor de reptiles a España fue Estados Unidos (22%), siguiéndole Bélgica (15,24%), Portugal (11,7%), Tanzania (8,63%) y El Salvador (8,58%). En cuanto a la importación de conejos domésticos (NC ), durante 2015 se han importado unidades, procedentes de Francia, Reino Unido y Bélgica principalmente, y de psitácidas (NC ), con unidades importadas, procedentes en su mayoría de Eslovaquia, Portugal y Países Bajos. Respecto a la carne y preparados de otros animales, se importaron en 2015 casi 20 millones de euros, toneladas, lo que significa un 11,01% menos que el año precedente en valor, y un 16,56% menos en peso. Cerca del 80% en valor es de origen comunitario. Dentro de este apartado siguen destacando las harinas comestibles de carnes o despojos, que provienen principalmente de Francia, Portugal y de Italia.

37 Por último, destacamos las importaciones de carne y despojos comestibles de conejo, de lo que se importaron 3,1 millones de euros y 695 toneladas, procedentes en su mayoría de Francia y Portugal. Miles Euros CUADRO 20 IMPORTACIÓN SECTOR "OTROS ANIMALES" % variación 14/15 Toneladas Miles Euros Toneladas Miles Euros Toneladas Valor Peso Total Otros animales ,40% -11,68% Animales vivos de otros animales ,32% 4,26% Carne de otros animales ,01% -16,56% Exportación La exportación del sector de otros animales en el 2015 ha ascendido en valor a cerca de los 132 millones de euros, correspondientes a toneladas (cuadro 21). Así, las exportaciones han aumentado, respecto al año 2014, un 6,19% en valor pero han vuelto a disminuir en peso, en un 0,73%, tras el ascenso que tuvo en Dentro del sector cárnico, la exportación de otros animales ha representado el 2,23% en valor y el 2,01% en peso, manteniéndose en unos niveles similares a los del año Miles Euros CUADRO 21 EXPORTACIÓN DEL SECTOR "OTROS ANIMALES" Toneladas Miles Euros Toneladas Miles Euros % variación 14/15 Toneladas Valor Peso Total Otros animales ,19% -0,73% Animales vivos de otros animales ,88% -13,48% Carne de otros animales ,96% 0,48% La exportación de animales vivos se dirige al resto de la UE en un 98,21% en lo que a unidades se refiere, aunque el valor de lo que se exporta fuera de la UE es mayor en comparación a lo exportado al mercado intracomunitario, ya que cerca del 37% en valor de lo que se exporta se consigue de terceros países. En cuanto a peso, el 86,38% se dirige al mercado comunitario. En el caso de la carne, la UE supone el 93,14% del total en valor y un 84% en peso.

38 Por productos, destaca en animales vivos, en términos de valor, la exportación de équidos (NC 0101). En 2015 se exportaron unidades, más de 7,5 millones de euros en valor. De éstas, unidades fueron distintas a raza pura, con destino a Italia principalmente, seguido de Grecia y Francia, y a Marruecos y Estados Unidos como destinos extracomunitarios. También se exportaron 156 unidades de raza pura, siendo Estados Unidos, México y Francia los principales destinos. Respecto a la exportación de conejos (NC ), se exportaron aproximadamente unidades (cerca de 1,7 millones de euros), en su mayoría destinados a la Unión Europea (Portugal). El principal destino fuera de la UE fue India. Destaca también la exportación de aves de rapiña (NC ) con más de 5 millones de euros exportados, elevando el dato de 2014, y destinados en su mayor parte a Emiratos Árabes Unidos, y la de primates (NC ) con más de 3,6 millones de euros, destinados en gran parte a Alemania y Francia. Entre los productos cárnicos exportados de mayor interés, destaca en 2015 la carne de caballo, con casi 22 millones de euros, seguido de la carne de conejo con 21,2 millones de euros, y la carne de caza con 19,3 millones de euros. La carne de caballo tiene como principales destinos Italia (64,8%), Francia (15,23%), Reino Unido (5,65%) y Alemania (5,41%). El principal destino de la carne de conejo es Portugal (44,6%), seguido de Polonia (13,14%) y Francia (13,07%), y la carne de caza se exporta principalmente a Alemania (46,22%) y Francia (15,28%) Apéndice estadístico: animales y huevos Como se ha explicado en anteriores publicaciones de la balanza comercial de productos agroalimentarios, el comercio exterior de animales vivos no suele ser objeto de análisis específicos, ya que cada especie se suele estudiar junto a su respectivo sector. Este comercio exterior se ve sometido cada vez más a las limitaciones que la UE marca en materia de bienestar animal y a las derivadas de la legislación sanitaria, más estricta en el caso de animales vivos que en el de las carnes y productos cárnicos. Mientras el análisis estadístico sectorial se hace principalmente en términos de peso, es pertinente presentar los datos de intercambios comerciales en términos de cabezas de ganado, lo que supone una visión complementaria.

39 El comercio exterior de animales vivos incluye no solo a los animales para engorde y sacrificio, sino a los animales de razas puras con fines reproductivos y de mejora genética. Las importaciones de animales vivos en 2015 suponen 414,5 millones de euros y un 20,46% del total importado del sector cárnico (cuadro 22). Las exportaciones suponen 585,6 millones de euros y un 9,89% del total exportado, en términos de valor (cuadro 23). Por tanto, en 2015 el comercio de animales vivos muestra un superávit para España. Importación El sector más importante en valor dentro de la importación de animales vivos continúa siendo el sector vacuno, coexistiendo tanto animales de razas selectas como otras, destinadas tanto para engorde como para matadero. En 2015 se importaron unidades, lo que significa un descenso del 9,48% en unidades respecto a 2014, y un 11,03% en valor. Se importaron cabezas de ganado de razas puras (NC ). Respecto de la importación de porcino vivo, las cifras se elevan a cerca de los 73 millones de euros, un 17,93% menos que en 2014, y unidades, 4,8% más respecto al año precedente. El motivo es el aumento del número de importaciones de animales de raza pura desde Francia, Alemania, Países Bajos y la República Checa, sin que se haya producido un aumento similar en términos de valor. También han aumentado el número de importaciones de animales de peso inferior a 50 kg, creciendo desde países como Países Bajos nuevamente, Portugal o Francia, pero reduciéndose sin embargo el valor de estas transacciones comerciales. La importación de aves vivas (NC 0105) se vio aumentada en 2015, elevándose a una cifra de más de 52 millones de euros, y casi 88 millones de unidades importadas. En cuanto al ganado ovino-caprino, éste ha disminuido tanto en el número de unidades ( cabezas) como en valor (19,3 millones de euros). La importación de huevos asciende en 2015 a más de 71,2 millones de unidades, un 5,63% más que el año anterior.

40 CUADRO 22 IMPORTACIÓN DE ANIMALES VIVOS Y HUEVOS Miles Euros % variación 14/15 Unidades Miles Euros Unidades Miles Euros Unidades Valor Peso Animales vivos de bovinos ,03% -9,48% Animales vivos de ovinocaprino ,88% -21,17% Animales vivos de porcino ,93% 4,80% Animales vivos de aves ,98% 14,51% Animales vivos de otros animales ,32% -11,48% TOTAL ANIMALES VIVOS ,79% 13,92% Huevos y ovoproductos ,63% 3,91% Exportación Dentro de la exportación de animales vivos, destacan en valor las exportaciones de vacuno vivo. En 2015 aumentaron las exportaciones en un 60,88% en términos de valor y un 43,87% las cabezas exportadas. La exportación de bovino a terceros países de la cuenca mediterránea sigue manteniendo su trascendencia a la hora de mostrar los resultados en la balanza comercial. Las exportaciones de ganado bovino vivo durante 2015 se destinaron principalmente a Líbano (37%), Libia (22,7%), Francia (16,7%), Italia (10,55%), Portugal (7,2%), Marruecos (2,5%) y Egipto (1,9%). Respecto a las exportaciones de porcino vivo, en 2015 dejaron de ser las exportaciones de animales vivos de mayor importancia en valor y cantidad. Se exportaron 177,6 millones de euros, destinados en un 87% a Portugal, seguido muy de lejos por Italia y Alemania. Los animales exportados son en su mayoría de peso superior o igual a 50 kg. Los de razas puras (NC ) alcanzan un valor promedio de 250 euros/unidad. Conviene destacar el aumento de las exportaciones de ganado ovino y caprino tanto en valor como en unidades, llegando a exportarse más de 1 millón de animales, principalmente ovino. Los principales clientes son Libia (más de cabezas), seguidos de Francia ( ), Italia, Portugal y Líbano ( aproximadamente).

41 CUADRO 23 EXPORTACIÓN DE ANIMALES VIVOS Y HUEVOS Miles Euros % variación 14/15 Unidades Miles Euros Unidades Miles Euros Unidades Valor Peso Animales vivos de bovinos ,88% 43,87% Animales vivos de ovinocaprino ,48% 25,45% Animales vivos de porcino ,93% 2,51% Animales vivos de aves ,99% 14,14% Animales vivos de otros animales ,88% -5,47% TOTAL ANIMALES VIVOS ,85% 13,46% Huevos y ovoproductos ,28% 14,00% Lácteos La evolución del comercio exterior de los últimos años se recoge en el cuadro 24. El saldo de la balanza comercial de la leche y los productos lácteos es tradicionalmente negativo. En el año 2015, el saldo volvió a disminuir respecto a 2014, en un 21,18%. Las importaciones lácteas se han situado en 1.562,4 millones de euros y toneladas (cuadro 25). Ha disminuido la importación de leche en peso y en términos de valor, al igual que ha ocurrido con las importaciones de yogures y lactosueros. La importación de quesos y mantequilla, sin embargo, ha crecido en términos de peso en el 2015, no siendo así en valor. El promedio en valor de las importaciones lácteas se sitúa en /t. CUADRO 24 EVOLUCIÓN COMERCIO EXTERIOR LÁCTEOS (MILES DE EUROS) Exportación Importación Saldo Las exportaciones lácteas en 2015 se han elevado a más de 919 millones de euros, correspondientes a t (cuadro 26). Al igual que en las importaciones, han disminuido las exportaciones de leche tanto en valor como en peso, mientras que las exportaciones de mantequilla, queso y yogures