IGLESIAS RAZO ELIZABETH CARINA

|

|

|

- Joaquín Marín Guzmán

- hace 6 años

- Vistas:

Transcripción

1 DISEÑO E IMPLEMENTACIÓN DE UN MODELO DE GESTIÓN FINANCIERA PARA MEJORAR EL MANEJO DE LA LIQUIDEZ Y RENTABILIDAD PARA LA EMPRESA FARBIOVET PHARMA S.A EMPRESA INDUSTRIAL FARMACÉUTICA Y BIOLÓGICA VETERINARIA TESIS PREVIO LA OBTENCIÓN DEL TÍTULO DE: INGENIERO EN FINANZAS Y AUDITORIA DIRECTOR: Eco. Galo Soria IGLESIAS RAZO ELIZABETH CARINA

2 Diseñar e implementar un modelo de gestión financiera para mejorar el manejo de liquidez y controlar la rentabilidad aplicable a las empresas industriales farmacéuticas y biológicas veterinarias. Caso práctico: Farbiovet Pharma S.A. Realizar una modelo de análisis de la situación actual de la empresa Farbiovet Pharma S.A. Diseñar un modelo de planeación para las áreas estratégicas, operativas y presupuestos. Diseñar estrategias de liquidez, rentabilidad a corto plazo. Aplicar los modelos antes diseñados a la empresa Farbiovet Pharma S.A

3 Estructuras de administración simple. Falta de análisis y planificación. Ningún control de niveles de liquidez y rentabilidad. Mercado poco expandible. CAPITULO 1 CAPITULO 2 CAPITULO 3 CAPITULO 4 CAPITULO 5 Análisis y diagnostico de la empresa. Fundamentos teóricos del modelo de gestión. Diseño del modelo de análisis financiero. Diseño de un modelo de planificación financiera. Diseño e implementación del modelo de gestión financiera para la empresa Farbiovet Pharma S.A.

4 Fundada en el año Normas ISO y BPM. 147 empleados. Tecnología de vanguardia. ESTRUCTURA ADMINISTRATIVA Proceso estratégico. Proceso operativo. Procesos de apoyo Productos. Producción Pharma Producción Biológica

5 Local Extranjero 49% 51% ZONA 1 14% ZONA 6 11% ZONA 5 12% MEE Pichincha Guayas Materia prima China España Alemania ZONA 2 18% ZONA 3 12% ZONA 4 12% México. Nicaragua. Perú. Honduras. ZONA 9 12% Panamá. Guatemala. Republica Dominicana.

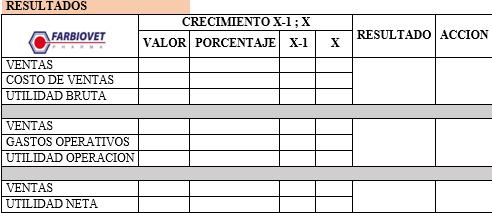

6 Análisis horizontales Análisis vertical Indicadores de rentabilidad Indicadores de endeudamiento Indicadores de actividad Indicadores de liquidez Cuentas relacionadas RESULTADOS DE LA EVALUACION FINANCIERA (En millones) Resultado % Ventas 4`495 6`108 Incrementa 35,87% Costo de venta - 2`160-3`506 Incrementa 62,28% Utilidad bruta 2`334 2`601 Incrementa 11,43% Cuentas por cobrar 1`052 1`416 Incrementa 34,62% Inventarios 1`459 1`166 Disminuye -20,07% Cuentas por pagar Incrementa 22% ROA 14% 9% Disminuye 5% Costo del dinero 7% 10% Incrementa 3%

7 RESULTADOS DE LA EVALUACION FINANCIERA RENTABILIDAD Valor ACTIVIDAD Valor Rotación del inventario 3 Rentabilidad financiera 12% Margen bruto 43% Margen operacional 9% Margen neto 6% Promedio del inventario 120 Rotación de las CxC 4 Periodo promedio de cobro 98 Rotación de las CxP 4 Periodo de las cuentas por pagar 39 LIQUIDEZ Valor ENDEUDAMIENTO Valor Liquidez corriente 1,54 (CxC + Inventario) / CxP 6,18 Capacidad de endeudamiento ROA < i Apalancamiento de deuda 2,03 Ciclo de conversión de efectivo 161 días

8 Inflación Aspectos políticos. Aspectos socio-económicos. Medio Ambiente. Entorno legal y tributario INFLACIOS ANUAL 6,00% 5,00% 4,00% 3,00% 2,00% 1,00% 0,00% Años Series1 Adaptarse a las reformas y medidas adoptadas por el gobierno Falta de dinero circulante y perdida del poder adquisitivo. Inestabilidad política y económica. Políticas de cuidado y reciclaje

9

10 Evaluar el funcionamiento de la organización. Toma de decisiones oportunas Preparación de información financieros. Análisis financiero. Presentación de informes Estados de situación financiera Estado de resultados

11 Políticas Subprocesos Actividades Frecuencia Responsable

12 Informe ejecutivo EMPRESA FARBIOVET PHARMA S.A Objetivo del informe. Alcance Procedimientos RESULTADOS DEL ANALISIS FINANCIERO Endeudamiento Rentabilidad Gestión Liquidez PRESENTACION DE ALTERNATIVAS DE SOLUCION Alternativas de solución de liquidez Alternativas de solución de endeudamiento Alternativas de solución de actividad Alternativas de solución de rentabilidad Elaborado por: Revisado por:

13 Mejorar la capacidad empresarial. Anticiparse a los resultados y plantea alternativas de solución. Establecer una relación entre objetivos, recursos y cambios del entorno. 1. Diseño de plan estratégico. 2. Diseño del plan operativo. 3. Diseño de presupuestos PLAN ESTRATEGICO Misión. Visión. Valores. Objetivos. Estrategias. Rol actual y su razón de ser. Imagen para el futuro. Filosofía. Alineados a la misión y visión. Plan de acción de los objetivos

14

15 PLAN OPERATIVO Establecimiento de acciones. Estructura presupuestaria. Responsables.

16 PRESUPUESTOS Identificar posibles problemas y ventajas económicas. Coordinar esfuerzos. Toma de decisiones oportuna. Ventas. Compras. Gastos. De efectivo.

17 Reducir gastos Retrasar egresos Aumentar ingresos Adelantar ingresos Aumentar activos en movimiento Liquidar recursos inactivos

18 Reducción del plazo promedio de cobros - Al menos 23 días Aumentar el plazo promedio de pagos - Al menos 11 días Reducción edad promedio del inventario - Al menos 35 días ANALISIS DE CICLO DE CONVERSION DEL EFECTIVO RESULTADOS ACTUAL PROPUEST CCE Recursos invertidos Necesidad de finacniamiento

ETAPA Nombramiento del representante legal ACCION Documentación")

19 Tres primeras compras en efectivo de hasta $3000 Requisitos propuestos Llenar solicitud de crédito Evaluación del crédito Cedula de ciudadanía Concesión y análisis del crédito Gestión de cobros Recuperación de cartera RUC Últimos estados financieros Tres referencias comerciales Declaración del impuestos (3 últimos meses) ETAPA Nombramiento del representante legal ACCION Documentación habilitante EVALUACION DEL CREDITO Solicitud de crédito CONCESIÓN Y ESTANDARES Estándares de crédito DE CREDITO Políticas concesión de créditos Clasificación cartera ABC GESTION DE COBROS Control de crédito Cedula representante legal Firma de un pagare Estados bancarios certificados IMPACTO Tiempo Forma Futuro Periodo promedio de cobros RECUPERACION DE CARTERA Acciones judiciales, extrajudiciales y venta de cartera Inmediato Certificados de activos fijos (Matrículas de vehículos, pagos impuestos prediales) Copias de planilla de servicios básicos Recuperación de cartera

20 RESULTADOS DEL MODELO DE GESTION A CUENTAS POR COBRAR Impacto Ventas Periodos de cobro Riesgo de incobrabilidad Evaluación del crédito 2% Incrementa 8 días Disminuye 5% Disminuye Concesión del crédito 2% Incrementa 9 días Disminuye 3% Disminuye Gestión de cobros 1% Incrementa 6 días Disminuye 2% Disminuye COD FORMULA RESULTADO Impacto en liquidez A ,53 Costo del producto B A*57% ,09 Rentabilidad por financiamiento C B*9, ,44 Beneficio por el incremento en ventas ,00 (+) Rentabilidad por financiamiento ,44 (=) Impacto en rentabilidad antes de impuetsos y participaciones ,44 * Craga impositiva ,67 (=) Impacto en rentabilidad ,77

21 RESULTADOS DE LA VENTA DE CARTERA CARTERA % VENTA VALOR TASA DE DESCUENTO Venta de cartera vencida > 120 dias 100% , ,95 10% Venta de cartera vencida de dias 100% , ,84 12% Venta de cartera de dias 100% , ,60 15% Venta de cartera de dias 100% , ,74 20% TOTAL VENTA CARTERA , ,13 Total cartera recuperada ,36 (-) Costo por dscto en ventas ,13 (-) Contratacion de un abogado ,00 (=) Impacto en liquidez ,23 Provisión Cuentas incobrables ,97 (*) % Rrecuperacion 86% (=) Total recuperado provision ctas incobrables ,99 (-) Costo por descuento venta cartera ,13 (-) Contratacion de un abogado ,00 (=) Impacto en rentabilidad ,87

22 PARTICIPACION DE CARTERA PARTICIPACION INVENTARIOS NIVEL A 80% 20% NIVEL B 15% 50% NIVEL C 5% 30% TOTAL 100% 100% Cantidad económica de pedido Punto de pedido CEP= 2AP C ((Tiempo de entrega * Uso diario*)+existencia de seguridad)

23 PRODUCTO A Costo de pedido por pedido $80 Costo de mantenimiento por unidad al año $2,5 Tiempo de entrega 60 días Existencias de seguridad 8000 unidades Días de rotación esperada 91 CEP= 2.332,38 Punto de pedido = ,74 unidades PRODUCTO B Costo de pedido por pedido $30 Costo de mantenimiento por unidad al año $2,5 Tiempo de entrega 20 días Existencias de seguridad 1500 unidades Días de rotación esperada 71 CEP= 489,90 Punto de pedido = unidades

24 Inventario actual ( * 0,57) * (120/360) = Inventario propuesto ( , * 0,57) * (85/360) = Costo financiero actual ( *9,33%) Costo financiero propuesto ( *9,33%) Impacto en rentabilidad (-) Carga impositiva Impacto total en rentabilidad

25 ESTRATEGIAS Fortalecer la relación con el proveedor Visitas a proveedores Prepuestos Control de pagos Conseguir nuevos proveedores Calificación de proveedores Impacto en periodo de pagos Aumente en al menos 9 días. Aumente en al menos 6 días. Impacto en cuentas por pagar Incrementen en la menos 2%. Incrementen en la menos 2%. CUENTA ACTUAL PROPUESTO Nivel de Inventario Cuentas por cobrar Producto Nivel de cuentas por pagar Necesidad de financiamiento Costos de financiamiento Impacto en rentabilidad (-) Carga impositiva Impacto total en rentabilidad

26 Actual Propuesto + - Resultado Cuentas por cobrar Cuentas por pagar Inventarios ACCIONES A IMPLEMNTAR Modelo de gestión para cuentas por cobrar Modelo de gestión de inventario Modelo de gestión de cuentas por pagar Total IMPACTO RENTABILDAD Actual = 12% Propuesta = 21%

27 La estructura financiera administrativa de la empresa Farbiovet Pharma S.A mantiene un modelo simple. No posee un departamento financiero. La empresa mantiene en la actualidad un plazo promedio de cobros de 98 días, un plazo promedio de pagos de 39 y una rotación del inventario de 120 días lo que origina un ciclo de conversión del efectivo de 169 días generando altos costos de financiamiento La aplicación del modelo de gestión financiera propuesto disminuirá el PPC en 23 días y recuperara el 44% de total de cuentas por cobrar, reducirá la rotación promedio del inventario, e incrementará el PPP en 15 días, esto disminuirá el CCE a 106 días. Teniendo un impacto positivo en el manejo de la liquidez y mejorando los índices de rentabilidad en un 9% por la generación de ahorro financiero de $69.883

28 El departamento de planificación y desarrollo con los jefes de producción deberán apoyar la gestión de compras e inventarios generando planificaciones de producción y el departamento de compras deberá mantener estadísticas de crecimiento A la empresa se recomienda aplicar el modelo de gestión financiera propuesto y controlar los niveles del CCE como se propone en el presente trabajo de investigación A la empresa se le recomienda dar seguimiento a los resultados de la aplicación del modelo de gestión financiera propuesto y evaluar periódicamente la mejora en el manejo de la liquidez y el impacto en la rentabilidad.

29

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

Diagnóstico financiero

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

INDICE Capitulo 2. El Balance General Capitulo 3. El Estado de Resultados

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

INDICE Prefacio 15 Capitulo 1. Introducción a la Contabilidad y las Finanzas 17 Introducción 18 El entorno económico de la empresa 20 Objetivos de la gestión financiera 21 Naturaleza de los estados financieros

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONOMICAS. Autor: Lic. Adm. Abdias Armando Torre Padilla Pág. i Índice

PROYECTO DE INVESTIGACION por Universidad Nacional del Callao se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Perú. Permisos que vayan más allá de lo cubierto por

PROYECTO DE INVESTIGACION por Universidad Nacional del Callao se encuentra bajo una Licencia Creative Commons Atribución-NoComercial-SinDerivadas 2.5 Perú. Permisos que vayan más allá de lo cubierto por

UNIVERSIDAD DE LAS FUERZAS ARMADAS DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS, AUDITORÍA Y CPA.

UNIVERSIDAD DE LAS FUERZAS ARMADAS DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS, AUDITORÍA Y CPA. FORMULACIÓN DEL MODELO DE VALORACIÓN DE LA EMPRESA INGESA

UNIVERSIDAD DE LAS FUERZAS ARMADAS DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS, AUDITORÍA Y CPA. FORMULACIÓN DEL MODELO DE VALORACIÓN DE LA EMPRESA INGESA

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A.

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNOSTICO FINANCIERO. Cómo conseguir recursos de financiación.

DIAGNOSTICO FINANCIERO Cómo conseguir recursos de financiación. Bogotá, 2013 Objetivos Específicos 1. Conocer los elementos que consideran las entidades financieras para evaluar una solicitud de crédito.

DIAGNOSTICO FINANCIERO Cómo conseguir recursos de financiación. Bogotá, 2013 Objetivos Específicos 1. Conocer los elementos que consideran las entidades financieras para evaluar una solicitud de crédito.

Análisis de los Estados Financieros

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Universidad Católica de Santiago de Guayaquil

Universidad Católica de Santiago de Guayaquil Evolución de Índices Financieros Período Dic-2000 a Dic-2012 Universidad Católica de Santiago de Guayaquil 1.- Razones de Liquidez Evolución de Índices Financieros

Universidad Católica de Santiago de Guayaquil Evolución de Índices Financieros Período Dic-2000 a Dic-2012 Universidad Católica de Santiago de Guayaquil 1.- Razones de Liquidez Evolución de Índices Financieros

Sumario... 5 Presentación Unidad didáctica 1. Gestión presupuestaria Objetivos de la Unidad didáctica... 11

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Presentación... 7 Unidad didáctica 1. Gestión presupuestaria... 11 Objetivos de la Unidad didáctica... 11 1. La función financiera... 12 1.1. El departamento financiero...

ÍNDICE SISTEMÁTICO PÁGINA Sumario... 5 Presentación... 7 Unidad didáctica 1. Gestión presupuestaria... 11 Objetivos de la Unidad didáctica... 11 1. La función financiera... 12 1.1. El departamento financiero...

financiero normativa Práctica individual Práctica grupal.

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%

10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40%") Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Programa Académico: Ver en U-Cursos Evaluaciones 1. Prueba Solemne 1 30% 2. Prueba Solemne 2 40% 4. Controles (4, uno eliminable ) 10% 5. Trabajo 20% Total 100% Presentación Examen 60% Examen 40% Nota

Gestión financiera de la empresa exportadora. Antonio Velásquez 20 de Agosto de 2014 Lima, Perú

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Ejercicios de Aplicación: Herramientas de Análisis Financiero

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

Ejercicios de Aplicación: Herramientas de Análisis Financiero La Empresa Didáctica S.A es una empresa de carácter familiar dedicada a la impresión de libros, especialmente académicos, producidos bajo pedido

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÌA Y ADMINISTRACIÒN ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O P R O G R A M A E D U C A T I

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO FACULTAD DE CONTADURÌA Y ADMINISTRACIÒN ANÁLISIS FINANCIERO E L A B O R A D O P O R : M. E N F I N. O L G A L E D E S M A P O L O P R O G R A M A E D U C A T I

Diplomado en Gestión Financiera

A DISTANCIA Diplomado en Gestión Financiera Duración 142 horas Código Sence: 12-37-8110-28 Este DGF está dirigido a ejecutivos del área de Finanzas, Contabilidad o Control de Gestión, como también a aquellos

A DISTANCIA Diplomado en Gestión Financiera Duración 142 horas Código Sence: 12-37-8110-28 Este DGF está dirigido a ejecutivos del área de Finanzas, Contabilidad o Control de Gestión, como también a aquellos

INDICE 1. Campo de Acción de las Finanzas 2. Valor del Dinero en el Tiempo 3. Origen y Justificación del Análisis Financiero

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

INDICE Prólogo a la Segunda Edición Prólogo a la Tercera Edición 1. Campo de Acción de las Finanzas Definición de finanzas 23 Evolución del sistema financiero 23 Campo de acción de la finanzas 24 Inversiones

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Contenido general. 15. Fundamentos de valoración de empresas 343. Indice temático 365 Lista de abreviaturas 371

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

Contenido general 1. Función financiera, economía y mercados 1 I. OBJETIVO DE LAS FINANZAS 2. Creación de valor y maximización de la riqueza 27 II. COMPONENTES DEL VALOR 3. Flujo de caja 51 4. Riesgo empresarial

Analisis Financiero. Finanzas para no Financieros 1

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

Analisis Financiero Finanzas para no Financieros 1 Análisis financiero Análisis financiero es la selección, evaluación, y la interpretación de datos financieros así como cualquier otro dato pertinente.

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DEL COMERCIO

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DEL COMERCIO CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA TRABAJO DE TITULACIÓN, PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO EN FINANZAS Y AUDITORIA

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y DEL COMERCIO CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA TRABAJO DE TITULACIÓN, PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO EN FINANZAS Y AUDITORIA

Más que un Análisis Financiero, es una cuestión de Razones

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

Planeación y Administración Financiera

Planeación y Administración Financiera Administración de Capital de Trabajo MBA. Roberto Arechederra Capital de Trabajo. Definición: Activos que representan la parte de la inversión que circula de una

Planeación y Administración Financiera Administración de Capital de Trabajo MBA. Roberto Arechederra Capital de Trabajo. Definición: Activos que representan la parte de la inversión que circula de una

EL FLUJO DE CAJA ES EL REY.

EL FLUJO DE CAJA ES EL REY jairoa@une.net.co OBJETIVO GENERAL Comprender la importancia de gestionar los flujos de caja, para prever y pronosticar los niveles de liquidez, que garanticen en el tiempo el

EL FLUJO DE CAJA ES EL REY jairoa@une.net.co OBJETIVO GENERAL Comprender la importancia de gestionar los flujos de caja, para prever y pronosticar los niveles de liquidez, que garanticen en el tiempo el

MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVOS

ACTIVOS") INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

INFORME FINANCIERO 2013 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2013 y 2012 (Cifras expresadas en miles de pesos colombianos) ACTIVO CORRIENTE ACTIVOS 2013 2012 Nota Disponible

Diplomado Finanzas. Duración 112 horas

Diplomado Finanzas Duración 112 horas Objetivo general: Desarrollar los elementos y herramientas para la administración financiera. Desarrollar modelos aplicados a ésta que le permitan al participante

Diplomado Finanzas Duración 112 horas Objetivo general: Desarrollar los elementos y herramientas para la administración financiera. Desarrollar modelos aplicados a ésta que le permitan al participante

ESTADO DE RESULTADOS ESTADOS FINANCIEROS ESTADO DE UTILIDADES RETENIDAS

Análisis Financiero ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE UTILIDADES RETENIDAS ESTADO DE RESULTADOS DE CORPORACIÓN JR Ingreso por ventas 2.000

Análisis Financiero ESTADO DE RESULTADOS ESTADO DE FLUJOS DE EFECTIVO ESTADOS FINANCIEROS BALANCE GENERAL ESTADO DE UTILIDADES RETENIDAS ESTADO DE RESULTADOS DE CORPORACIÓN JR Ingreso por ventas 2.000

GANADERIA ENDEMOSAS S A S ICI ACTIVA -

- GANADERIA ENDEMOSAS S A S ICI 170346845222565 ACTIVA - PETICIÓN Datos adicionales Cliente sobre el pedido Código del Cliente: Nombre del Cliente: A la atención de: Su referencia Referente a su pedido

- GANADERIA ENDEMOSAS S A S ICI 170346845222565 ACTIVA - PETICIÓN Datos adicionales Cliente sobre el pedido Código del Cliente: Nombre del Cliente: A la atención de: Su referencia Referente a su pedido

Inclusión Financiera de Mipymes en la República Dominicana

Inclusión Financiera de Mipymes en la República Dominicana Seminario-Taller Sobre la Inclusión Financiera de las Mipymes en América Latina y el Caribe Guatemala 30 y 31 de octubre 2018 PANORAMA MIPYMES

Inclusión Financiera de Mipymes en la República Dominicana Seminario-Taller Sobre la Inclusión Financiera de las Mipymes en América Latina y el Caribe Guatemala 30 y 31 de octubre 2018 PANORAMA MIPYMES

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

COOPERATIVA DE AHORROS, CREDITOS Y SERVICIOS MULTIPLES DE LOS INTEGRANTES DE LAS FUERZAS ARMADAS

Estado de situación general preliminar 31 de diciembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 25,963,889 Cartera de Crédito Vigentes 4 1,775,170,655 Total Cartera Bruta 1,775,170,655 Provisión

Estado de situación general preliminar 31 de diciembre de 2015 ACTIVOS NOTAS Corrientes Efectivo Disponible 3 25,963,889 Cartera de Crédito Vigentes 4 1,775,170,655 Total Cartera Bruta 1,775,170,655 Provisión

Contabilidad Gerencial. SESIÓN 9: Ciclo de Caja

Contabilidad Gerencial SESIÓN 9: Ciclo de Caja Contextualización Qué es el flujo de caja? Todas las empresas tienen dos comunes denominadores, el primero es que todas requieres de dinero para poder operar,

Contabilidad Gerencial SESIÓN 9: Ciclo de Caja Contextualización Qué es el flujo de caja? Todas las empresas tienen dos comunes denominadores, el primero es que todas requieres de dinero para poder operar,

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

CONFERENCIA: GESTIÓN FINANCIERA PEDRO JOSÉ LOAIZA LÓPEZ TEMAS DEL SEMINARIO: 1. Introducción a los Estados Financieros: Transacciones y Construcción de Indicadores Financieros. A)Balance General. B)Estado

Capítulo 3: Análisis de Estados Financieros

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA www.diplomadosejecutivos.com 2 MISIÓN Somos una institución dedicada a formar profesionales de alto nivel a través de nuestros cursos, comprometida con la excelencia

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA www.diplomadosejecutivos.com 2 MISIÓN Somos una institución dedicada a formar profesionales de alto nivel a través de nuestros cursos, comprometida con la excelencia

Papel y sus productos 1/ Estructura sectorial

Papel y sus productos 1/ Estructura sectorial Número de Personal Consumo Valor Inversión Total Protección Arancel establecimientos ocupado intermedio agregado bruta activos efectiva promedio % % % % 28

Papel y sus productos 1/ Estructura sectorial Número de Personal Consumo Valor Inversión Total Protección Arancel establecimientos ocupado intermedio agregado bruta activos efectiva promedio % % % % 28

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS

Contactos: Jenny Andrea Alfonso jalfonso@brc.com.co Luis Carlos Blanco lblanco@brc.com.co Febrero del 2010 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS BRC INVESTOR SERVICES S. A. SCV Seguimiento semestral

Contactos: Jenny Andrea Alfonso jalfonso@brc.com.co Luis Carlos Blanco lblanco@brc.com.co Febrero del 2010 UNIVERSIDAD FRANCISCO DE PAULA SANTANDER UFPS BRC INVESTOR SERVICES S. A. SCV Seguimiento semestral

INDICE Capitulo 1: Cultura Contable Capitulo 2: Marco Conceptual de la Contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

INDICE Capitulo 1: Cultura Contable 1 Contenido temático 2 Objetivos general 2 Objetivos particulares 2 Objetivos procedimentales 4 Objetivos actitudinales 4 Introducción 4 1. La evolución de la contabilidad

ANÁLISIS DE ESTADOS FINANCIEROS

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

Licenciatura en Contabilidad y Finanzas. Asignatura: Principios de Finanzas. Autor: Ma. del Pilar Aguilar Contreras

Licenciatura en Contabilidad y Finanzas Asignatura: Principios de Finanzas Autor: Ma. del Pilar Aguilar Contreras INTRODUCCIÓN El estudio de las Finanzas es de gran utilidad para las empresas, pues un

Licenciatura en Contabilidad y Finanzas Asignatura: Principios de Finanzas Autor: Ma. del Pilar Aguilar Contreras INTRODUCCIÓN El estudio de las Finanzas es de gran utilidad para las empresas, pues un

RAZONES FINANCIERAS FINANZAS CORPORATIVAS. Administración financiera I

RAZONES FINANCIERAS FINANZAS CORPORATIVAS Administración financiera I 1 GRUPO MODELO Grupo Modelo, fundado en 1925, es líder en la elaboración, distribución y venta de cerveza en México, con una participación

RAZONES FINANCIERAS FINANZAS CORPORATIVAS Administración financiera I 1 GRUPO MODELO Grupo Modelo, fundado en 1925, es líder en la elaboración, distribución y venta de cerveza en México, con una participación

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS 1.2. CARRERA: ESTADÍSTICA 1.3. ASIGNATURA: FINANZAS BÁSICAS 1.4. CÓDIGO DE ASIGNATURA: 43306 1.5. CRÉDITOS: 4 1.6. SEMESTRE: 4TO 1.7. UNIDAD DE

1. DATOS INFORMATIVOS 1.1. FACULTAD: CIENCIAS ECONÓMICAS 1.2. CARRERA: ESTADÍSTICA 1.3. ASIGNATURA: FINANZAS BÁSICAS 1.4. CÓDIGO DE ASIGNATURA: 43306 1.5. CRÉDITOS: 4 1.6. SEMESTRE: 4TO 1.7. UNIDAD DE

Contenido. Quiénes Somos Instructor Servicios Asesoría Capacitación Simulador de Negocios... 7

CATÁLOGO DE SERVICIOS 2012 Contenido Quiénes Somos... 3 Instructor... 4 Servicios... 5 Asesoría... 5 Capacitación... 5 Simulador de Negocios... 7 Finanzas para No Financieros... 9 Guía Práctica de Finanzas

CATÁLOGO DE SERVICIOS 2012 Contenido Quiénes Somos... 3 Instructor... 4 Servicios... 5 Asesoría... 5 Capacitación... 5 Simulador de Negocios... 7 Finanzas para No Financieros... 9 Guía Práctica de Finanzas

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

TEMA DE TESIS. RESPONSABLE: Srta. Liliana P. López H..

TEMA DE TESIS Propuesta de una Estrategia Competitiva, con el fin de maximizar las utilidades para SECOHI CIA. LTDA. para los años 2014-2016 RESPONSABLE: Srta. Liliana P. López H.. El presente trabajo

TEMA DE TESIS Propuesta de una Estrategia Competitiva, con el fin de maximizar las utilidades para SECOHI CIA. LTDA. para los años 2014-2016 RESPONSABLE: Srta. Liliana P. López H.. El presente trabajo

MODELAJE FINANCIERO BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

BALANCE GENERAL ANUAL BALANCE GENERAL Activo Corriente Efectivo 81.663.500 82.361.811 103.212.823 141.855.494 205.699.081 304.038.670 Cuentas X Cobrar 0 9.212.000 12.803.068 17.771.554 24.639.372 33.895.152

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

FORTALECIMIENTO DE LA ACTIVIDAD ARTESANAL EN EL DEPARTAMENTO DE PUTUMAYO MODULO DE DESARROLLO EMPRESARIAL Bogotá, D. C., 2015 2.2.1 El artesano como Empresario 2.2.1.1 Organice su capital y maneje sus

Análisis e Interpretación de Estados Financieros. CP Isaias Marrufo Góngora MAF, MAD Risk Advisory Services RSM Bogarín

Análisis e Interpretación de Estados Financieros CP Isaias Marrufo Góngora MAF, MAD Risk Advisory Services RSM Bogarín Qué es Analizar los Estados Financieros? Analizar la información? Para que? Los encargos:

Análisis e Interpretación de Estados Financieros CP Isaias Marrufo Góngora MAF, MAD Risk Advisory Services RSM Bogarín Qué es Analizar los Estados Financieros? Analizar la información? Para que? Los encargos:

Jefatura de Análisis Investigación y Desarrollo

México Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá Ecuador Jefatura de Análisis Investigación y Desarrollo Perú Bolivia ANÁLISIS DE FLUJO PARA LA CALIFICACIÓN DE RIESGOS Ximena Redín Escobar

México Guatemala El Salvador Honduras Nicaragua Costa Rica Panamá Ecuador Jefatura de Análisis Investigación y Desarrollo Perú Bolivia ANÁLISIS DE FLUJO PARA LA CALIFICACIÓN DE RIESGOS Ximena Redín Escobar

2. Razones de actividad: miden la efectividad con que la empresa está utilizando los activos empleados.

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Los estados financieros son un reflejo de los movimientos que la empresa ha incurrido durante un período de tiempo. El ejecutivo financiero se convierte

ANALISIS E INTERPRETACION DE ESTADOS FINANCIEROS Los estados financieros son un reflejo de los movimientos que la empresa ha incurrido durante un período de tiempo. El ejecutivo financiero se convierte

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE SEPTIEMBRE 2017

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 3 DE SEPTIEMBRE 217 ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos

ESTADOS DE SITUACIÓN FINANCIERA AL 30 DE JUNIO DEL 2017

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

ESTADOS DE SITUACIÓN FINANCIERA ACTIVOS Fondos Disponibles Caja 1,16,952 Central 375,396,441 País 618,354,672 Bancos del extranjero 14,479,613 Otras disponibilidades Rendimientos por cobrar 1,688,228 1,1,935,96

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA www.diplomadosejecutivos.com 2 MISIÓN Somos una institución dedicada a formar profesionales de alto nivel a través de nuestros cursos, comprometida con la excelencia

DIPLOMADO EN GERENCIA Y GESTIÓN FINANCIERA www.diplomadosejecutivos.com 2 MISIÓN Somos una institución dedicada a formar profesionales de alto nivel a través de nuestros cursos, comprometida con la excelencia

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS RAZONES DE LIQUIDEZ 1.- Razón Corriente RC = Activo Corriente Pasivo Corriente 2.- Prueba Ácida PA = Activo Corriente Inventario Pasivo Corriente 3.-

DIRECCIÓN FINANCIERA FORMULARIO RAZONES FINANCIERAS RAZONES DE LIQUIDEZ 1.- Razón Corriente RC = Activo Corriente Pasivo Corriente 2.- Prueba Ácida PA = Activo Corriente Inventario Pasivo Corriente 3.-

Laboratorio No Rotación de inventario Q1,000,

Laboratorio No. 2 1. Rotación de inventario Período promedio de cobranza Período promedio de pago Inversión anual en el ciclo de operación Días del año Período promedio de venta (365/12) 12 45 40 Q1,000,000.00

Laboratorio No. 2 1. Rotación de inventario Período promedio de cobranza Período promedio de pago Inversión anual en el ciclo de operación Días del año Período promedio de venta (365/12) 12 45 40 Q1,000,000.00

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

HERRAMIENTAS CONTABLES PARA LA GESTIÓN FINANCIERA EMPRESARIAL Milytza Almeida Menchola Milytza.almeida@gmail.com Seminario Miércoles del Exportador - PromPerú 08 de agosto de 2018 Lima, Perú Contenido

Planificación Financiera. Félix Mendez

Planificación Financiera Félix Mendez Para qué sirve la Planificación Financiera? Para qué sirve la Planificación Financiera? La planificación financiera muestra la dirección que seguirá la empresa base

Planificación Financiera Félix Mendez Para qué sirve la Planificación Financiera? Para qué sirve la Planificación Financiera? La planificación financiera muestra la dirección que seguirá la empresa base

XXXI Jornadas Nacionales de Administración Financiera

XXXI Jornadas Nacionales de Administración Financiera 22 y 23 de septiembre de 2011 Vaquerías Valle Hermoso - Pcia. de Córdoba Un breve desarrollo sobre el capital de trabajo Mg. Mario L. Perossa Definiciones

XXXI Jornadas Nacionales de Administración Financiera 22 y 23 de septiembre de 2011 Vaquerías Valle Hermoso - Pcia. de Córdoba Un breve desarrollo sobre el capital de trabajo Mg. Mario L. Perossa Definiciones

Planeamiento y control presupuestario

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2013 1 Características del presupuesto Planeamiento es... Extrapolar el pasado Construir escenarios Un conjunto de tareas administrativas

Planeamiento y control presupuestario Presupuesto 2 Cuatrimestre 2013 1 Características del presupuesto Planeamiento es... Extrapolar el pasado Construir escenarios Un conjunto de tareas administrativas

FINANZAS II. 1- Gestión Financiera del activo circulante (Administración de capital de trabajo y de activos circulantes)

") 1- Gestión Financiera del activo circulante (Administración de capital de trabajo y de activos circulantes) 1.1.1 Capital de trabajo Los activos circulantes, llamados comúnmente capital de trabajo, representan

1- Gestión Financiera del activo circulante (Administración de capital de trabajo y de activos circulantes) 1.1.1 Capital de trabajo Los activos circulantes, llamados comúnmente capital de trabajo, representan

Resumen Financiero Marzo 2018

Resumen Financiero Indicadores Financieros, Costos y Rendimientos Indicadores financieros Tipo de cambio Variación anual Tipo de Cambio (+) 1.4% Tasa Básica Pasiva Variación anual TBP +150 p.b Rendimientos

Resumen Financiero Indicadores Financieros, Costos y Rendimientos Indicadores financieros Tipo de cambio Variación anual Tipo de Cambio (+) 1.4% Tasa Básica Pasiva Variación anual TBP +150 p.b Rendimientos

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3

BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,532,650 11 INVERSIONES 12,469,724 1101 FINANCIERAS 12,102,919 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 30 DE JUNIO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,532,650 11 INVERSIONES 12,469,724 1101 FINANCIERAS 12,102,919 110101 Renta Fija Tipo I a Valor Razonable 0 110102

Diploma Ejecutivo en Gestión Económica y Financiera de la PyMe

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Financiera de la PyME Principales Contenidos Análisis de Costos de la PyMe Presupuestos y Contabilidad

CONTENIDO DESARROLLADO POR EL AREA DE RIEGOS MICROFINANZAS ANÁLISIS FINANCIERO PARA MICROEMPRESAS

ANÁLISIS FINANCIERO PARA MICROEMPRESAS 2011 Qué es el Análisis Financiero? El Análisis Financiero es un conjunto de métodos y procedimientos con los que se puede recopilar, comprender, interpretar, comparar

ANÁLISIS FINANCIERO PARA MICROEMPRESAS 2011 Qué es el Análisis Financiero? El Análisis Financiero es un conjunto de métodos y procedimientos con los que se puede recopilar, comprender, interpretar, comparar

Conceptos financieros. Estados financieros

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

Conceptos financieros Estados financieros Los estados financieros Son la fuente de información que permite a la organización tomar decisiones relativas a la administración financiera de la empresa. La

CAPITULO V SITUACION FINANCIERA

CAPITULO V SITUACION FINANCIERA 501. DICTAMEN DE LOS AUDITORES INDEPENDIENTES a. Dictamen al Balance General 5-1 b. Dictamen a los Estados Financieros 5-2 502. BALANCE GENERAL Memoria Anual de SIMA-IQUITOS

CAPITULO V SITUACION FINANCIERA 501. DICTAMEN DE LOS AUDITORES INDEPENDIENTES a. Dictamen al Balance General 5-1 b. Dictamen a los Estados Financieros 5-2 502. BALANCE GENERAL Memoria Anual de SIMA-IQUITOS

Escrito por Nuñez Dubón y Asociados Martes, 23 de Septiembre de :53 - Actualizado Miércoles, 12 de Noviembre de :46

Autora: Licda. Marilyn Estrada / Auditoría La administración del efectivo es de gran importancia en las empresas para mantener un nivel de liquidez adecuado y cumplir con sus obligaciones de pago. La generación

Autora: Licda. Marilyn Estrada / Auditoría La administración del efectivo es de gran importancia en las empresas para mantener un nivel de liquidez adecuado y cumplir con sus obligaciones de pago. La generación

INDICE. XIX Prologo. XXI Introducción

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

INDICE Acerca de la autora XIX Prologo XXI Introducción XXIII Capitulo 1 Campo de acción de las finanzas 2 Definición de las finazas Evolución del sistema financiero 4 Campo de acción de las finanzas Inversiones

Análisis Razonado A los Estados Financieros al 31 de Diciembre 2014

Análisis Razonado A los Estados Financieros al 31 de Diciembre 2014 www.correoschile.cl INDICE 1. ESTADOS DE SITUACION FINANCIERA CLASIFICADOS... 3 2. PRINCIPALES INDICADORES... 7 3. RESULTADOS INTEGRALES

Análisis Razonado A los Estados Financieros al 31 de Diciembre 2014 www.correoschile.cl INDICE 1. ESTADOS DE SITUACION FINANCIERA CLASIFICADOS... 3 2. PRINCIPALES INDICADORES... 7 3. RESULTADOS INTEGRALES

Información financiera

2 Índice Información financiera 6 Opinión de la auditora externa Deloitte a los Estados Financieros de Banco Pichincha C. A. 12 Informe de Auditor Interno 15 Informe del Comité de Auditoría 17 Informe

2 Índice Información financiera 6 Opinión de la auditora externa Deloitte a los Estados Financieros de Banco Pichincha C. A. 12 Informe de Auditor Interno 15 Informe del Comité de Auditoría 17 Informe

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3

BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 37,720,095 11 INVERSIONES 21,801,918 1101 FINANCIERAS 20,350,477 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 31 DE DICIEMBRE DEL 2017 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 37,720,095 11 INVERSIONES 21,801,918 1101 FINANCIERAS 20,350,477 110101 Renta Fija Tipo I a Valor Razonable 0 110102

CURSO ESPECIALIZADO ONLINE DE DIRECCIÓN Y CONTROL DE GESTIÓN EN CONTACT CENTER. Curso Especializado

CURSO ESPECIALIZADO ONLINE DE DIRECCIÓN Y CONTROL DE GESTIÓN EN CONTACT CENTER Curso Especializado CURSO ESPECIALIZADO ONLINE DE DIRECCIÓN Y CONTROL DE GESTIÓN EN CONTACT CENTER 1. Introducción a la contabilidad

CURSO ESPECIALIZADO ONLINE DE DIRECCIÓN Y CONTROL DE GESTIÓN EN CONTACT CENTER Curso Especializado CURSO ESPECIALIZADO ONLINE DE DIRECCIÓN Y CONTROL DE GESTIÓN EN CONTACT CENTER 1. Introducción a la contabilidad

Balances generales al 31 de diciembre de 2004 y de 2003

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

Balances generales al 31 de diciembre de 2004 y de 2003 2004 2003 Activos Activos circulantes Efectivo 35,700.00 76,500.00 Cuentas por cobrar 346,800.00 306,000.00 Inventarios 637,500.00 382,500.00 Total

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 28 DE FEBRERO DEL 2018 Pág. 1/3

BALANCE GENERAL AL: 28 DE FEBRERO DEL 2018 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 40,279,661 11 INVERSIONES 23,367,414 1101 FINANCIERAS 22,156,271 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 28 DE FEBRERO DEL 2018 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 40,279,661 11 INVERSIONES 23,367,414 1101 FINANCIERAS 22,156,271 110101 Renta Fija Tipo I a Valor Razonable 0 110102

UNIVERSIDAD DE BELGRANO

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

UNIVERSIDAD DE BELGRANO Facultad de Ciencias Económicas Licenciatura en Hotelería Habilitación Profesional I Planeamiento hotelero. Plan de negocios. Aspectos financieros y económicos. Profesor a cargo

Profesor: Exaú Navarro Pérez

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

Escuela de Economía Universidad de Carabobo Finanzas III ADMINISTRACIÓN DEL CAPITAL DE TRABAJO DEFINICION DEL CAPITAL DE TRABAJO Se define como capital de trabajo como el exceso del Activo Circulante (AC)

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 30 DE ABRIL DEL 2018 Pág. 1/3

BALANCE GENERAL AL: 30 DE ABRIL DEL 2018 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 45,706,711 11 INVERSIONES 23,260,919 1101 FINANCIERAS 21,845,466 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 30 DE ABRIL DEL 2018 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 45,706,711 11 INVERSIONES 23,260,919 1101 FINANCIERAS 21,845,466 110101 Renta Fija Tipo I a Valor Razonable 0 110102

DIPLOMADO EN FINANZAS CORPORATIVAS

P R E S E N T A DIPLOMADO EN FINANZAS CORPORATIVAS SECTOR PRODUCTIVO: Transversal. DIRIGIDO A: Empresarios de pequeñas, medianas y grandes empresas. Ejecutivos del área FINANCIERA. Emprendedores Profesionales

P R E S E N T A DIPLOMADO EN FINANZAS CORPORATIVAS SECTOR PRODUCTIVO: Transversal. DIRIGIDO A: Empresarios de pequeñas, medianas y grandes empresas. Ejecutivos del área FINANCIERA. Emprendedores Profesionales

Informe Trimestral Consolidado Primer Trimestre 2018

27 de abril del 2018 1. BREVE DESCRIPCIÓN DEL GRUPO Cosapi es el segundo grupo de ingeniería y construcción más grande del Perú por volumen de ventas, con 57 años de presencia en el mercado durante los

27 de abril del 2018 1. BREVE DESCRIPCIÓN DEL GRUPO Cosapi es el segundo grupo de ingeniería y construcción más grande del Perú por volumen de ventas, con 57 años de presencia en el mercado durante los

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 31 DE MAYO DEL 2014 Pág. 1/3

BALANCE GENERAL AL: 31 DE MAYO DEL 2014 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 18,792,256 11 INVERSIONES 11,720,561 1101 FINANCIERAS 11,334,748 110101 Títulos de Deuda Emitidos y Garantizados por

BALANCE GENERAL AL: 31 DE MAYO DEL 2014 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 18,792,256 11 INVERSIONES 11,720,561 1101 FINANCIERAS 11,334,748 110101 Títulos de Deuda Emitidos y Garantizados por

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

Diploma Ejecutivo Formación para Mandos Medios

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

www. escuelade ejecutivos. org // inform acion@escuel a deej ecutivos.or g P á g i n a 1 Diploma Ejecutivo en Planificación y Control de Gestión Principales Contenidos Aprenda a Claves para planificar

ACERCA DEL AUTOR. CAPÍTULO 1 Función financiera 1

ÍNDICE ACERCA DEL AUTOR PRÓLOGO XV XVII CAPÍTULO 1 Función financiera 1 La administración financiera de la empresa 2 Solvencia 2 Estabilidad 2 Rentabilidad 3 Objetivos de la empresa 4 Objetivos de la administración

ÍNDICE ACERCA DEL AUTOR PRÓLOGO XV XVII CAPÍTULO 1 Función financiera 1 La administración financiera de la empresa 2 Solvencia 2 Estabilidad 2 Rentabilidad 3 Objetivos de la empresa 4 Objetivos de la administración

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de