UNIVERSIDAD SURCOLOMBIANA Facultad de Economía y Administración Programa de Contaduría Pública Retención en la fuente A-2016

|

|

|

- Lorenzo Toro Rico

- hace 6 años

- Vistas:

Transcripción

1 1 UNIVERSIDAD SURCOLOMBIANA Facultad de Economía y Administración Programa de Contaduría Pública Retención en la fuente A-2016 JOSE HILARIO ARAQUE CARDENAS Docente 1

2 RETENCION EN LA FUENTE A TITULO DE: 1.- Impuesto de Renta y Compl. 2.- Impuesto para la Equidad CREE 2.- Impuesto a las ventas IVA 3.- Impuesto de Timbre Nacional 4.- Impuesto del 4xmil (GMF) 5.- ICA (Industria y Comercio) 2

3 3 LA RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA

4 LA RETENCION EN LA FUENTE 4 ARTÍCULO 365 E.T. Facultad para establecerlas. El Gobierno Nacional podrá establecer retenciones en la fuente con el fin de facilitar, acelerar y asegurar el del impuesto sobre la renta y sus complementarios, y determinará los porcentajes tomando en cuenta la de los pagos o abonos y las tarifas del impuesto vigentes. ARTICULO 367. Finalidad. La retención en la fuente tiene como objeto conseguir en forma gradual que el impuesto se recaude en lo posible dentro del mismo ejercicio gravable en que se cause.

5 5 QUIENES SON LOS AGENTES DE RETENCION (Articulo 368 E.T.) Son agentes de retención en la fuente: Las personas naturales Las personas jurídicas Las entidades de derecho público Los fondos de pensiones de jubilación e invalidez Las empresas unipersonales Los consorcios y uniones temporales Las sociedades de hecho 5

6 6 PERSONAS NATURALES COMO AGENTES DE RETENCION RENTA Condiciones: (Articulo E. T.) 1.Tener la calidad de Comerciante, y que, 2.El Patrimonio Bruto o Ingresos brutos del año anterior sean superiores a UVT. 3.Si así se cumple, deben practicar retención fuente por algunos conceptos, no por todos (Arts.392, 395 y 401 del E. T.)

7 7 CONCEPTOS SUJETOS A RETENCION FUENTE A TITULO DEL IMPUESTO A LA RENTA Ingresos laborales y demás servicios personales Honorarios, comisiones, servicios y arrendamientos. Dividendos y participaciones Intereses y demás rendimientos financieros Ingresos por loterías, rifas, premios, apuestas Enajenación activos fijos personas naturales Por pagos al exterior Otros ingresos tributarios 7

8 8 Elementos de la retención en la fuente 1. Sujeto activo: El Estado Colombiano-DIAN 2. Agente retenedor: Es la persona que realiza el pago 3. Sujeto Pasivo: Persona beneficiaria del pago, o persona que actúa como autorretenedor. 4. Pago o abono en cuenta: Es el valor de la operación representado en el ingreso o el reconocimiento de un acreedor beneficiario de un pago. 5. Base de retención: Base establecida para aplicar la tarifa. 5. Tarifa: Porcentaje previsto en la ley o reglamento que se aplica a la base. 6. El valor retenido: El que debe declarar y pagar al Estado.

9 9 RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA BASE DE RETENCION: Es el valor bruto del pago o abono en cuenta, salvo por ingresos laborales que opera por pago. NO FORMA PARTE DE LA BASE DE RETENCION 1. El IVA, impuesto al Consumo, Tasas y otros impuestos. 2. Los descuentos comerciales no condicionados siempre que consten en la respectiva factura. 9

10 10 RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA CUANDO NO SE EFECTUA RETENCION (Art. 369 E. T.) A los pagos o abonos en cuentas que se hagan a los no contribuyentes del impuesto de renta (Arts. 22 y 23 E. T.) A los pagos o abonos en cuentas exentos en cabeza del beneficiario. Los pagos o abonos en cuentas excluidos de retención en la fuente por disposiciones especiales. Los pagos o abonos en cuentas por debajo de una base de retención determinada en la ley y sus reglamento. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 10

11 11 RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA NO SE EFECTUA RETENCION A los pagos o abonos en cuentas que se efectúen a los contribuyentes del Régimen Tributario Especial, salvo por rendimientos financieros. Los pagos o abonos en cuenta a las Cajas de Compensación Familiar y Fondos de Empleados, por los conceptos correspondientes a: Salud y Educación Recreación y Desarrollo social. 11

12 12 RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA EL AGENTE AUTORRETENEDOR: Es la persona autorizada por norma legal o por la Dian para autorretenerse. Es decir, la persona que compra no efectúa retención a la que vende, puesto que la que vende se AUTORRETIENE. 12

13 13 RETENCION EN LA FUENTE A TITULO DEL IMPUESTO A LA RENTA EL AGENTE AUTORRETENEDOR: Se distinguen así: Designados por decreto: Ejemplo, las aerolíneas nacionales por la venta de tiquetes en trayectos nacionales; los sujetos pasivos del cree. Designados por la Dian: Previa solicitud del agente retenedor con el cumplimiento de los requisitos exigidos. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 13

14 14 Obligaciones del agente retenedor (Art. 375) 1. Inscribirse en el RUT como agente retenedor 2. Retener 3. Declarar 4. Consignar 5. Certificar 6. Conservar la información 7. Obligación de suministrar información JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 14

15 15 RETENCION FUENTE A TITULO DEL IMPUESTO A LA RENTA CATEGORIA DE EMPLEADOS Ley 1607 DE 2012 (Dic. 26) Decretos Reglamentarios 099 y 1070 de 2013.

16 16 RETENCION FUENTE RENTAS DE TRABAJO EMPLEADOS 1) Por pagos gravables, cuando provengan de una relación laboral o legal y reglamentaria o por concepto de pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos laborales de conformidad con lo establecido en el artículo 206, y 2) Por pagos o abonos en cuenta gravables, cuando se trate de relaciones contractuales distintas a las anteriores:

17 17 RETENCION FUENTE EMPLEADOS POR RENTAS DE TRABAJO ARTICULO 383 ET., DECRETO 099 ENERO 25 DE 2013 Corresponde a la que resulte de aplicar a dichos pagos o abonos en cuenta, según corresponda, la siguiente tabla de tarifas para obtener la retención en la fuente:

18 18 Tabla de tarifas retención Fuente RENTAS DE TRABAJO EMPLEADOS

19 19 Retención Fuente pagos laborales Base.- Opera sobre la totalidad de los pagos gravables directos o indirectos, bien sea que constituyan o no salario. 19

20 20 PROCEDIMIENTOS DE RETENCION PAGOS LABORALES Procedimiento uno: Primera opción (Art. 385 E.T.) Procedimiento dos: Segunda opción (Art. 386 E.T. ) 20

21 RETENCIÓN EN LA FUENTE PARA INGRESOS LABORALES. PROCEDIMIENTO UNO OBTENCION DE LA BASE DE RETENCION: TOTAL INGRESO Directo o Indirecto (Menos) INGRESOS EXCLUIDOS Y/o NCRGO (Menos) DEDUCCIONES (Menos) RENTAS EXENTAS (Igual) BASE GRAVABLE para RETENCIÓN 21

22 OBTENCION DE LA BASE DE RETENCION INGRESOS LABORALES -PROCEDIMIENTO UNO- Decretos 099 y 1070 de 2013, Art. 2. A. Las exclusiones: Lo que no constituye ingreso para el trabajador y los que la ley taxativamente señala como no constitutivos de renta ni ganancia ocasional. B. Las deducciones: Las que refiere el artículo 387 del Estatuto Tributario en la forma como lo indica el artículo 2 del Decreto 099 de Los aportes obligatorios al Sistema General de Seguridad Social en Salud. C. Las Exenciones: Son rentas que la ley taxativamente prevé como exentas (Artículos 126-1, y 206 ET). 22

23 Depuración del ingreso laboral y calculo de la Base Procedimiento Uno (Art E. T. ) A. LAS EXCLUSIONES QUE NO CONSTITUYE INGRESO PARA EL TRABAJADOR PAGOS A TERCEROS o ENTREGA DE VALES O TIQUETES PARA ALIMENTACIÓN del trabajador o su familia, o EL SUMINISTRO DE ALIMENTACION EN RESTAURANTES PROPIOS DEL EMPLEADOR O DE TERCEROS, hasta 41 UVT mensuales y el salario mensual no supere 310 UVT (Articulo ET, Art. 1 Decreto 1345/99) REEMBOLSO DE VIÁTICOS. Artículo 8 D. 823/87 INGESOS NO CONSTITUTIVOS DE RENTA 23

24 24 Depuración del ingreso laboral Procedimiento Uno (Art. 387 E. T., articulo 2 Decreto 099 de 2013 y 2 Decreto 1070 de 2013) B. DEDUCCIONES: 1. Intereses o corrección monetaria pagados año anterior préstamos para vivienda límite de 100 UVT mensuales. ($ año 2016) 2. Pagos planes adicionales de salud (Medicina prepagada) siempre que el valor a disminuir mensualmente no supere 16 UVT mensuales. ($ año 2016). 3. El POS del respectivo mes. 4. Hasta el 10% del total de los ingresos brutos laborales del respectivo mes por DEPENDIENTES, hasta un máximo de 32 UVT mensuales ($ año 2016).

25 25 Depuración del ingreso laboral procedimiento Uno ( Arts , y 206 E. T. ) C. Las EXENCIONES o RENTAS EXENTAS 1. EL MONTO DEL APORTE OBLIGATORIO Y VOLUNTARIO A FONDOS DE PENSIONES. 2. EL MONTO DESTINADO A CUENTAS DE AHORRO AFC. Los aportes voluntarios a pensiones y el monto destinado a cuentas AFC, son exentos hasta un 30% del ingreso total, incluido los aportes obligatorios, y hasta un tope máximo de UVT por año. ($ en el 2016). 3. LAS DEMAS RENTAS EXENTAS del Art. 206 E.T., y 4. LA RENTA EXENTA DEL 25% también incluida en el art.206

26 26 Depuración del ingreso laboral Procedimiento Uno (Arts , y numeral 10 Art. 206 E. T. ) C. LA RENTA EXENTA DEL 25% 4. La renta exenta del 25% de los pagos laborales limitada a 240 UVT mensuales Numeral 4 art. 2 Decreto 1070/2013 Art. 26 Ley 1739 de 2014, adiciona Parágrafo 4 al numeral 10 Art. 206 E.T.

27 27 ESQUEMA DEL PROCEDIMIENTO No. 1 RETENCION EN LA FUENTE TOTAL INGRESOS LABORALES DEVENGADOS DEL MES, directos o indirectos, en dinero o en especie, sean o no factor salarial, menos cesantías e intereses sobre cesantías y prima mínima legal. Menos: Exclusiones Menos: Deducciones Menos: Rentas exentas Igual: BASE DE RETENCION. Veamos el Ejemplo: 27

28 28 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO UNO TABLA GENERAL- Salario devengado (enero de 2016 por ejemplo) Comisiones por ventas Otros pagos gravables TOTAL DEVENGADO Le descontaron en la nomina seguridad social así: 1) Aportes obligatorios a pensión $ ) Autoriza aportes voluntarios a pensión $ ) Aportes obligatorios a salud (Pos) $ Le Certifica a su pagador que tiene como dependientes: Cónyuge y dos hijos menores de edad. La pagaduría cuenta con otros certificados así: 1) Pago intereses préstamo vivienda año anterior $ ) Pago medicina prepagada año anterior $ ) Pago matriculas y pensiones hijos $

29 29 OBTENCION DE LA BASE PARA RETENCION PROCEDIMIENTO UNO -TABLA GENERAL- TOTALDEVENGADO $ MENOS: EXCLUSIONES: Pagos a terceros por alimentación 0 Reembolso de viáticos 0 Ingresos no constitutivos de renta 0 INGRESOS NETOS

30 30 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO UNO INGRESOS NETOS $ Menos: DEDUCCIONES 1. Intereses prestamos de vivienda $ Limite ($ ) 2. Salud Prepagada $ Limite $ $ Salud obligatoria Pos $ Dependientes:10% del ingreso bruto ($ ) sin exceder de 32 UVT ($ ) mensuales $ TOTAL DEDUCCIONES $ $ SUBTOTAL $

31 31 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO UNO TABLA GENERAL- SUBTOTAL $ Menos: RENTAS EXENTAS: Aportes obligatorios a Pensiones $ Aportes voluntarios a pensión $ Otras rentas exentas Art. 206 $ 0 $ SUBTOTAL $ Menos: El 25% pagos laborales $ Limite 240 UVT mensuales $ IGUAL: BASE GRAVABLE PARA RETENCION $ Vamos a la tabla: 31

32 32 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO UNO TABLA GENERAL- 1º. BASE GRAVABLE PARA RETENCION $ º. ING. LAB. GRAVADO EN UVT (1º/29.753) UVT 3º. RANGO DE LA TABLA MAYOR A 360 UVT 4º. Menos: UVT RANGO ANTERIOR UVT 5º. BASE PARA APLICAR TARIFA EN UVT (2º - 4º) UVT 6º. TARIFA 33% 7º. RETENCION EN UVT (5º * 6º) UVT 8º. Mas: RETENCION DE RANGOS ANTERIORES EN UVT UVT 9º. RETENCION TOTAL EN UVT ( 7º + 8º) UVT 10º.RETENCION EN PESOS (9º * $29.753) $

33 33 Tabla de tarifas retención Fuente RENTAS DE TRABAJO EMPLEADOS

34 34 RETENCION FUENTE MINIMA EMPLEADOS RENTAS DE TRABAJO. Art. 384 E.T. Art. 3 Decreto 099 de 2013 Solo para obligados a presentar declaración del impuesto a la renta. BASE: Pagos o abonos en cuenta mensuales o Mensualizados Menos: Aportes obligatorios al sistema general de seguridad social Los gastos de representación exentos (Numeral 7 Art. 206) Exceso de salario básico miembros fuerza publica Licencia por maternidad TARIFA: Tabla Art. 384E.T. RETENCION A DESCONTAR: La mayor que resulte de aplicar las dos tablas (Arts. 383 y 384 ET).

35 35 Pago Mensual o mensualizado (PM) desde (en UVT) Empleado Empleado Empleado Retención Retención (en UVT) (en UVT) Pago Mensual o mensualizado (PM) desde (en UVT) Pago Mensual o mensualizado (PM) desde (en UVT) Retención (en UVT) Menos de más de %*PM

36 36 RETENCION FUENTE MINIMA PARA EMPLEADOS TABLA ART. 384 ET Salario devengado (julio de 2015) Comisiones por ventas Otros pagos gravables TOTAL DEVENGADO Le descontaron en la nomina seguridad social así: 1) Aportes obligatorios a pensión y solidaridad $ ) Autoriza aportes voluntarios a pensión $ ) Aportes obligatorios a salud (Pos) $ Le Certifica a su pagador que tiene como dependientes: Cónyuge y, dos hijos menores de edad. Le entrega a su pagador otros certificados así: 1) Pago intereses préstamo vivienda año anterior $ ) Pagos planes adicionales de salud año anterior $

37 37 EJERCICIO RETENCION FUENTE MINIMA PARA EMPLEADOS TABLA ARTICULO 334 ET. DECRETOS 099 Y 1070 DE 2013 TOTALDEVENGADO MENOS: Aportes obligatorios seguridad social Licencia por Maternidad 000 Gastos de representación 000 BASE GRABLE PARA RETENCION $ /$29.753= UVT RETENCION FUENTE EN UVT UVT RETENCION FUENTE EN PESOS $

38 38 Pago Mensual o mensualizado (PM) desde (en UVT) Empleado Empleado Empleado Retención Retención (en UVT) (en UVT) Pago Mensual o mensualizado (PM) desde (en UVT) Pago Mensual o mensualizado (PM) desde (en UVT) Retención (en UVT) Menos de más de %*PM

39 39 Ejemplo: PROCEDIMIENTO Nº 1 Caso 2: 1º. BASE GRAVABLE PARA RETENCION FUENTE $ º. 39

40 40 Ejemplo: PROCEDIMIENTO Nº 1 Caso 3: 1º. BASE GRAVABLE PARA TENCION FUENTE $ º. 40

41 41 Ejemplo: PROCEDIMIENTO Nº 1 CASO 4 1º. BASE GRAVABLE PARA RETENCION FUENTE $

42 42 RETENCION RENTA PARA INGRESOS LABORALES PROCEDIMIENTO No. 2 Segunda opción

43 43 Procedimiento No. 2 Ingresos laborales (Leer Art. 386 E.T. D.R. 3750/86) Este procedimiento es optativo por parte del agente retenedor. Su filosofía, es tener otra opción para obtener una base de retención en la fuente mas favorable al empleado.

44 44 PROCEDIMIENTO PARA OBTENER % FIJO DE RET. PROCEDIMIENTO No. 2 (Decretos 3750/86, 099 y 1070 de 2013) CALCULO DE % FIJO de Retencion: Para aplicar a la base gravable de los 6 meses siguientes (Enero a Junio 2016). TOTAL PAGOS LABORALES 12 MESES ANTERIORES (Nov a Dic. 2014), Se Incluye la prima legal. (-) Exclusiones: (=) Ingreso anual tributario/13 (=) Ingreso mensual promedio (-) Deducciones (-) Rentas exentas del articulo 206 E.T. (-) Renta exenta del 25% del ingreso laboral (=) Base gravable para porcentaje fijo de retención 44

45 45 PROCEDIMIENTO PARA OBTENER % FIJO DE RET. PROCEDIMIENTO No. 2 (Art. 386 E.T. D. 3750/86) Continuación (=) BASE GRAVABLE PARA % FIJO DE RETENCION Para calcular este % fijo, se sigue el procedimiento establecido en la tabla para determinar el valor del impuesto en UVT: (Valor Impuesto en UVT / Ing. laboral gravado en UVT x 100) = % FIJO DE RETENCION (Articulo 5 Decreto 1070 de 2013)

46 PROCEDIMIENTO PARA OBTENER % FIJO DE RET. PROCEDIMIENTO No. 2 (Art. 386 E.T. D. 3750/86) 46 Parágrafo 1 Art. 387 E.T., Parágrafo 2 Articulo 2 Decreto 099 de 2013 Cuando se trate del Procedimiento de Retención Número dos, el valor que sea procedente disminuir mensualmente, determinado en la forma señalada en el presente artículo, se tendrá en cuenta tanto para calcular el porcentaje fijo de retención semestral, como para determinar la base sometida a retención.

47 47 ESQUEMA PARA LA APLICACIÓN DEL % FIJO A LA BASE MENSUAL DE RETENCION Ahora tomamos el TOTAL DEVENGADO DEL RESPECTIVO MES (ENERO 2016). Menos: Exclusiones Menos: Deducciones Menos: Rentas exentas Igual: BASE DE RETENCION X % fijo de retención Retención fuente por el procedimiento No. 2 47

48 48 Ejemplo procedimiento 2 Lo devengado 12 meses anteriores Salarios Incentivos por ventas Bonificaciones TOTAL DEVENGADO 12 MESES ANTERIORES Menos: Exclusiones 000 Igual: Ingresos netos Igual: Ingreso mensual promedio Menos: DEDUCCIONES 1. Intereses prestamos de vivienda $ Salud Prepagada $ Limite (16 UVT) $ Salud obligatoria (pos) $ $ DEPENDIENTES 10% mensual del ingreso ($ ) sin exceder de 32 UVT ($ ) mensuales $ TOTAL DEDUCCIONES $ SUBTOTAL JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 48

49 Ejemplo procedimiento 2 49 SUBTOTAL... $ MENOS: EXENCIONES APORTES A PENSION Aportes obligatorios $ Aportes voluntarios $ Total aportes $ Limite: 30% del ingreso laboral $ $ SUBTOTAL $ Menos: 25% pagos laborales $ $ Limite 240 UVT $ BASE PARA DETERMINAR % fijo de RETENCION $ Lo llevamos a la tabla: JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 49

50 Ejemplo procedimiento º. ING. LAB. GRAVADO PROMEDIO EN PESOS $ º. ING. LAB. GRAVADO EN UVT (1º/$29.753) UVT 3º. RANGO DE LA TABLA: MAYOR A 150 UVT 4º. MENOS: UVT RANGO ANTERIOR 150 UVT 5º. BASE PARA APLICAR TARIFA (2º - 4º) 97.37UVT 6º. TARIFA SEGÚN TABLA 28% 7º. RETENCION EN UVT (5º * 6º) UVT 8º. MAS IMPTO RANGO ANTERIOR EN UVT UVT 9º. RETENCION TOTAL EN UVT (7º+8º) UVT 10º. DIVIDIDO POR ING. LAB. GRAVADO EN UVT UVT 11º. IGUAL: % FIJO DE RETENCION (9º/10º)*100) 15.06% 50

51 51 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO DOS Salario devengado mes de julio Comisiones por ventas Otros pagos gravables Cesantías e intereses -0- TOTAL DEVENGADO Certifica a su pagador que tiene como dependientes: Cónyuge y, dos hijos menores de edad. MENOS: EXCLUSIONES: 00 INGRESO NETO $

52 52 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO DOS INGRESOS NETOS $ Menos: DEDUCCIONES 1. Intereses prestamos de vivienda $ Limite ($ ) 2. Salud Prepagada $ Limite $ $ Salud obligatoria (pos) $ DEPENDIENTES 10% del ingreso bruto ($ ) sin Exceder de 32 UVT ($ ) mensuales $ TOTAL DEDUCCIONES $ $ SUBTOTAL.$

$ 4.888.000 $ 4.888.000 Limite $6.442.000 BASE GRAVABLE PARA RETENCION FUENTE $ $14.")

53 53 EJERCICIO RETENCION FUENTE INGRESOS LABORALES PROCEDIMIENTO DOS SUBTOTAL $ Menos: RENTAS EXENTAS: APORTES A PENSION Aportes obligatorios $ Aportes voluntarios $ $ Limite 30% del ingreso laboral $ SUBTOTAL $ Menos: 25% exento (Nral 10 Art. 206 E.T.) $ $ Limite $ BASE GRAVABLE PARA RETENCION FUENTE $ $ % FIJO DE RETENCION FUENTE 15.06% (=) RETENCION FUENTE PROCEDIMIENTO DOS $ RETENCION PROCEDIMIENTO 1 FUE DE $ JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 53

54 54 IMPORTANTE: No olvidar: Las tablas de los artículos 383 y 384 del E.T., aplica también para: Pagos o abonos en cuenta gravables en relaciones contractuales distintas a la laboral, siempre y cuando el trabajador independiente tenga la categoría de EMPLEADO. (D. R de 2013). JOSE HILARIO ARAQUE C. Asesor Consultor Tributario

55 OTROS CONCEPTOS, BASES Y TARIFAS

56 RETENCION FUENTE POR INDEMNIZACIONES LABORALES 1. Del sector Publico. De acuerdo al Art. 27 Ley 488/98, son exentas. 2. Sector Privado: Retencion fuente del 20% sobre el valor de la indemnización si el trabajador devenga ingresos superiores a 204 UVT mensuales ($ UVT 2016). (Art E. T.). Ver concepto Dian No Nov. 09 de

57 57 Retención en la fuente en indemnizaciones no laborales (Art ET) En demandas contra el Estado recibidas por RESIDENTES: 20% Las recibidas por EXTRANJEROS sin residencia: 33% 57

58 58 Retención fuente servicios personales cuando no reúna la calidad de Empleado. Art. 392 ET HONORARIOS COMISIONES, y SERVICIOS 58

59 59 Retención fuente por honorarios, comisiones y servicios Art. 392 E.T. Los pagos o abonos en cuenta por concepto de honorarios, comisiones y servicios a personas que no pertenezcan a la categoría de empleados se les deberá practicar retención de conformidad con las normas generales (Decreto 260 de 2001). JOSE HILARIO ARAQUE C. Asesor Consultor Tributario

60 60 RETENCION FUENTE PARA HONORARIOS, COMISIONES y SERVICIOS HONORARIOS y COMISIONES: Arts. 1 y 2 D. 260/01 BASE: Totalidad del pago o abono en cuenta TARIFAS: PERSONAS JURIDICAS: 11% PERSONAS NATURALES: 10%, u 11% cuando los contratos sean superiores a UVT, o esta misma cifra se acumule en el respectivo año fiscal. 60

61 61 HONORARIOS, COMISIONES, SERVICIOS y ARRENDAMIENTOS SERVICIOS. Decreto 3110/04 BASE: 100% pagos o abonos en cuenta iguales o superiores a 4 UVT ($ año base 2016) TARIFAS: 4% declarantes. 6% no declarantes Otros servicios: 1) Servicio de transporte terrestre nacional de pasajeros: 3.5%. 2) Servicios temporales de empleo: 1% (D de 2001, Art. 2) 3) Servicios vigilancia y aseo: 2% (D de 2005, Art. 1) 4) Servicios públicos domiciliarios: 2.5%. Decreto 2885 de ) Contratos de construcción y urbanización: 2% (D ) 6) Arrendamiento bien raíz: 3,5% (Decretos 1020 de 2014 y 2418 de 2013) 7) Arrendamiento bienes muebles: 4%. Base 100% (D. 1626/2001) 8) Servicio transporte de carga: 1% (D. 1189/98, art. 14) 61

62 62 DIVIDENDOS Y PARTICIPACIONES GRAVADOS (Art. 390 E. T.) AGENTES DE RETENCION: Personas jurídicas BASE DE RETENCION: El pago o abono en cuenta realizado a título de dividendos o participaciones gravados con el impuesto de renta conforme a la regla del articulo 49 del E.T. 62

63 63 RETENCION DIVIDENDOS Y PARTICIPACIONES GRAVADOS Art. 390 E. T. Decreto 567 de 2007 TARIFAS: 1. SOCIEDADES U OTRAS ENTIDADES EXTRANJERAS Y PERSONAS NATURALES NO RESIDENTES: 33% 2. PERSONA DECLARANTE RENTA: 20%. 3. PERSONA NATURAL NO DECLARANTE RENTA: 33%. 63

64 64 RETENCION RENDIMIENTOS FINANCIEROS. Arts. 395 y 396 E.T. Decretos 2418 y 3025 de 2013 BASE: 70% del respectivo pago o Abono en cuenta. TARIFA: 10%. PAGOS EXENTOS: Los generados por títulos de ahorro educativo, bonos de seguridad, bonos de solidaridad para la paz, aportes voluntarios a fondos de pensiones. 64

65 65 ENAJENACION DE ACTIVOS FIJOS DE PERSONAS NATURALES (Art. 398 y 399 E.T.) AGENTES DE RETENCION: Notarios: En venta de bienes raíces Oficinas de Tránsito: Traspaso de vehículos BASE : Precio Enajenación del bien. TARIFA: 1% (excepto vivienda interés social) 65

66 66 RETENCION OTROS INGRESOS TRIBUTARIOS Art. 401 E.T. - Compras en general - Arrendamientos bienes inmuebles - Servicio de transporte de pasajeros - Ingresos por venta de bienes o servicios con tarjetas - Restaurante, hotel y hospedaje. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 66

67 67 ADQUISICION DE BIENES RAICES Y VEHICULOS Decreto 2418 de 2013 A) ADQUISICION BIENES RAICES PARA VIVIENDA DE HABITACION POR LAS PRIMERAS UVT: 1% POR EL EXCESO DE LAS UVT: 2.5% B) ADQUSICION DE BIENES RAICES PARA USO DIFERENTE DE VIVIENDA DE HABITACION: 2.5% C) ADQUSICION DE VEHICULOS: 1% 67

68 68 POR COMPRAS EN GENERAL y ARRENDAMIENTOS. Decretos 2418 de 2013 y 1020 de Compras a obligados a declarar: 2,5%. Base 27 UVT ($ ) 2. Compras a no obligados a declarar: 3.5%. Base 27 UVT 3. Adquisición productos agropecuarios sin procesamiento industrial, en BNA: 1,5%. Base 92 UVT ($ ). 4. Compra Café pergamino o cereza: 0,5%. Base 160 UVT ($ ) 5. Compras de Combustibles: 0,1%. Base 100% 6. Arrendamiento de bienes raíces obligados a declarar: 3.5% Base 27 UVT 7. Arrendamiento de bienes raíces no obligados a declarar: 3.5% 8. Arrendamientos de bienes muebles: 4%. Base no aplica (100%) 68

69 69 OTROS CONCEPTOS Decretos 2418 de 2013 y 1020 de Ventas con tarjeta: 1,5% base 85,5% 2. Servicios de Restaurante-hotel-hospedaje: 3,5%. Base 4 UVT. 3. Pagos por Emolumentos Eclesiásticos efectuados a personas naturales: No declarantes de renta: 3.5% base 27 UVT Declarante de renta: 4% base 27 UVT Ver Decreto 886 de

70 70 LOTERIAS, RIFAS, APUESTAS Y SIMILARES. ART. 402 Y 404 E.T. BASE: Valor en el respectivo plan de premios TARIFA: 20% sobre sumas superiores a 48 UVT (Decreto 4344/04 Art. 1.) CONCEPTOS ESPECIFICOS: Apuestas y concursos hípicos o caninos: 10% Colocación independiente juegos azar: 3%, sobre ingresos diarios que excedan de 5 UVT. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 70

71 71 POR PAGOS AL EXTERIOR ART. 406 ET: Por rentas sujetas a impuesto en Colombia a favor de sociedades sin domicilio en el país, y personas naturales extranjeras sin residencia en Colombia. AGENTES DE RETENCION: Quienes hagan pagos al exterior. BASE DE RETENCION: El valor del pago TARIFA: Renta del 33%. 71

72 72 POR PAGOS AL EXTERIOR CONCEPTOS ESPECIFICOS, BASE Y TARIFA: 1. Rentas de Capital y de Trabajo: 33% 2. Profesores extranjeros: 7% 3. Explotación de películas: 33% sobre un 60% del pago. 4. Explotación programas de computador: 33% sobre un 80% del pago. 5. Arrendamiento de maquinaria: 2% 6. Consultorías, asistencia técnica:10% 72

73 73 POR PAGOS AL EXTERIOR CONCEPTOS ESPECIFICOS, BASE Y TARIFA: 7. Renta gravable de personas naturales extranjeras sin residencia en el país: 33% 8. Transporte internacional prestado por empresas aéreas y marítimas sin domicilio en el país: 3% 10. Dividendos: 33% Renta 11. Paraísos Fiscales Art. 9 Ley 863/03: 33% 12. Explotación, producción hidrocarburos: 7% 73

74 74 RETENCION A TITULO DEL IMPUESTO A LAS VENTAS. Art E. T. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 74

75 75 RETENCION A TITULO DE IMPUESTOS A LAS VENTAS (Art E. T.) AGENTES RETENEDORES: 1. Entidades Estatales y sociedades de economía Mixta 2. Grandes Contribuyentes 3. Régimen Común que negocien con Régimen simplificado 4. Quienes contraten con no residentes o no domiciliados en el país 5. Entidades Emisoras de Tarjetas Débito y Crédito 6. La Aeronáutica Civil 7. Los responsables del régimen común proveedores de sociedades de comercialización internacional, cuando adquieran bienes o servicios gravados a personas del régimen común, distintos de los dos primeros. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 75

76 76 RETENCION A TITULO DE IMPUESTOS A LAS VENTAS Decreto 1794 de 2013 TARIFA GENERAL: 15 % del Impuesto Liquidado TARIFAS ESPECIALES: Por servicios contratados con personas o entidades sin residencia o domicilio en el país: 100% Por venta de CHATARRA a las SIDERURGICAS: 100% Por ventas a la industria tabacalera de tabaco en rama o sin elaborar, o desperdicios de tabaco: 100% 76

77 77 RETENCIÓN EN LA FUENTE A TITULO DE IVA ( Art E.T ) QUIENES SON LOS RETENIDOS 1. Como retención propiamente dicha, los responsables del impuesto sobre las ventas régimen común que no sean agentes retenedores. 2. Las personas naturales que pertenezcan al régimen simplificado en operaciones gravadas de bienes o servicios (Iva asumido). 77

78 78 Ejercicio: - De una entidad estatal a responsable régimen común: - De entidad estatal al régimen simplificado - De una estatal a gran contribuyente - De gran contribuyente a una entidad estatal - De gran contribuyente a gran contribuyente. - De gran contribuyente a régimen común - De gran contribuyente a régimen simplificado - De régimen común a régimen común - De régimen común a régimen simplificado 78

79 79 RETENCION FUENTE A TITULO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Acuerdo 050 de 2009 Municipio de Neiva AGENTES RETENEDORES ( Art. 106 ) - Entidades de derecho público - Personas jurídicas que pertenezcan al régimen común en el impuesto a las ventas - Los consorcios o uniones temporales - La empresas personas jurídicas no responsables del IVA - Personas naturales cuyos ingresos en el año anterior sean superiores a UVT JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 79

80 80 RETENCION FUENTE A TITULO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Acuerdo 050 de 2009 Municipio de Neiva CAUSACION ( Art. 107 ) La retención en la fuente se causará en el momento de pago o abono en cuenta, lo que ocurra primero. TARIFA: (Art. 108) Cinco por mil ( 5 x mil) BASE MININA DE RETENCION (Art. 116) Se someterá a retención el 100% del pago o abono en cuenta. Compras: igual o superior a 30 U.V.T. Servicios: Igual o superior a 5 UVT, incluido último el arrendamiento de bienes inmuebles. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 80

81 81 RETENCION FUENTE A TITULO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Acuerdo 050 de 2009 Municipio de Neiva Periodo gravable y declaración (art. 110) Los agentes de retención deberán declarar y pagar bimestralmente el valor de la retención del impuesto de industria y comercio, dentro de los quince (15) primeros días calendario, siguientes al vencimiento del respectivo bimestre, utilizando el formulario que para el efecto diseñe y proporcione la Secretaría de Hacienda Municipal. 81

82 82 RETENCION FUENTE A TITULO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Acuerdo 050 de 2009 Municipio de Neiva SUJETOS DE LA RETENCION FUENTE DE INDUSTRIA Y COMERCIO La retención del Impuesto de Industria y Comercio se aplicará a los contribuyentes que sean proveedores de bienes y servicios, siempre y cuando no se trate de una operación no sujeta a retención. 82

83 83 RETENCION FUENTE A TITULO DEL IMPUESTO DE INDUSTRIA Y COMERCIO Acuerdo 050 de 2009 Municipio de Neiva Operaciones no sujetas a retención (Art. 115) 1. Cuando los contribuyentes sean exentos o realicen actividades que no causan el Impuesto de Industria y Comercio. 2. Cuando la operación no esté gravada con el Impuesto de Industria y Comercio. 3. Cuando la operación no se realice en jurisdicción del Municipio de Neiva. 4. Cuando el comprador no sea agente retenedor. 5. Las operaciones realizadas con el sector financiero. JOSE HILARIO ARAQUE C. Asesor Consultor Tributario 83

84 AUTORRETENCION IMPUESTO A LA RENTA PARA LA EQUIDAD CREE- 84 Decreto 862 de abril 28 de Reglamento la aplicación de la retención en la fuente por parte de los agentes retenedores a partir del 1 de mayo y hasta agosto 30 de Decreto 1828 del 27 de agosto de Se ordena la autorretención a partir del 1 de septiembre de 2013 por parte de los sujetos pasivos de este impuesto y se establecen los periodos para la presentación de las declaraciones de autorretencion. A) Mensual, cuando los ingresos brutos a diciembre 31 del año anterior, fueron iguales o superiores a UVT. B) Cuatrimestral, cuando los ingresos bruto a diciembre 31 del año anterior, fueron inferiores a UVT.

85 85 LA AUTORRETENCION PARA EL CREE (Decreto 1828 de 2013 y Decreto 014 de 2014) TARIFAS Autorretención por parte de los sujetos pasivos de este impuesto con tarifas del 0.40%, 0.80% y 1.60% según actividad económica principal. El mecanismo se empezó a aplicar a partir del 1 de septiembre de 2013 sobre la totalidad de los ingresos gravados con el CREE, sin consideración a cuantías mínimas.

86 86

87 87

88 88 FIN Chévere- 88

RETENCIÓN EN LA FUENTE A-2017

FACULTAD DE ECONOMÍA Y ADMINISTRACIÓN USCO RETENCIÓN EN LA FUENTE A-2017 JOSE HILARIO ARAQUE CARDENAS Docente RETENCIÓN EN LA FUENTE A titulo de: Impuesto de Renta y Complementarios Autorretencion especial

FACULTAD DE ECONOMÍA Y ADMINISTRACIÓN USCO RETENCIÓN EN LA FUENTE A-2017 JOSE HILARIO ARAQUE CARDENAS Docente RETENCIÓN EN LA FUENTE A titulo de: Impuesto de Renta y Complementarios Autorretencion especial

TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE

1 TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE Todos hablamos de la retención en la fuente, de los conceptos de retención, las bases y tarifas de retención y son pocas las personas que se preguntan

1 TEMA 1. ASPECTOS GENERALES RETENCION EN LA FUENTE Todos hablamos de la retención en la fuente, de los conceptos de retención, las bases y tarifas de retención y son pocas las personas que se preguntan

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 2016

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

HONORARIOS CONSULTORIA 16. Por servicios de licenciamiento o derecho de uso de software. Los pagos o abonos en cuenta que se realicen a contribuyentes

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Compras en general (No declarantes 27 de renta). $ ,5%

. $ ,5%") Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

A partir de UVT. A partir de UVT

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

CALENDARIO TRIBUTARIO 2017 www.contamos.com.co PRECIOS DE TRANSFERENCIA DECLARACIÓN INFORMATIVA Y PRESENTACIÓN DE DOCUMENTACIÓN COMPROBATORIA DE AÑO GRAVABLE 2016 (Art. 19, 20 y 21, DECRETO 2105 DE 2016)

AM CONSULTING S.A. Calendario

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

AM CONSULTING S.A. A U D I T O R E S Calendario T R I B U T A R I O 2019 Deducción por intereses y corrección monetaria Ingresos Laborales Gravables (mayores a) Honorarios, Comisiones, Consultoría y Admón

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA RETENCIÓN EN LA FUENTE

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA 1.1 Definición de retención en la fuente... 15 1.2 Clases de retención en la fuente... 15 1.3 Cuándo opera la retención en la fuente... 15 1.4

ÍNDICE GENERAL 1 INTRODUCCIÓN A LOS ASPECTOS GENERALES DE LA 1.1 Definición de retención en la fuente... 15 1.2 Clases de retención en la fuente... 15 1.3 Cuándo opera la retención en la fuente... 15 1.4

Tabla de retenciones en la fuente por renta año fiscal 2017 Fecha de actualización: diciembre 30 de 2016

Compras en general para obligados a declarar > = 27 UVT > = 860.000 2,5% Compras en general para no obligados a declarar Compra de café pergamino o cereza. numeral 78. numeral 78. Decreto 1479 de 1996,

Compras en general para obligados a declarar > = 27 UVT > = 860.000 2,5% Compras en general para no obligados a declarar Compra de café pergamino o cereza. numeral 78. numeral 78. Decreto 1479 de 1996,

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca V/R 2015 28.9 V/R 2016 29.753 V/R 2017 31.859 V/R 2018 33.156 Ingresos Laborales Salario minimo legal Vigente año 2018 $781.242 10.156.146,00

Calendario Tributario y Obligaciones 2018 Banco Colpatria Multibanca V/R 2015 28.9 V/R 2016 29.753 V/R 2017 31.859 V/R 2018 33.156 Ingresos Laborales Salario minimo legal Vigente año 2018 $781.242 10.156.146,00

Tabla de retenciones en la fuente por renta para año fiscal Fecha de actualización: diciembre 19 de 2017

Tabla de retenciones en la fuente por renta para año fiscal 2018 Fecha de actualización: diciembre 19 de 2017 Las tarifas de retención en la fuente a título de renta para 2018 por conceptos tales como:

Tabla de retenciones en la fuente por renta para año fiscal 2018 Fecha de actualización: diciembre 19 de 2017 Las tarifas de retención en la fuente a título de renta para 2018 por conceptos tales como:

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

RETENCIONES EN LA FUENTE EN LA LEY 1607 DE 2012 Javier González Valencia, febrero de 2013. RF del CREE FACULTAD PARA ESTABLECER RF (Art 37 Ley 1607) ART. 37. Facultad para establecer retención en la fuente

TABLA RETENCION EN LA FUENTE AÑO 2018

1 2 3 4 TABLA RETENCION EN LA FUENTE AÑO 2018 SALARIALES Salarios, y pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensacio n por servicios personales obtenidos por las personas

1 2 3 4 TABLA RETENCION EN LA FUENTE AÑO 2018 SALARIALES Salarios, y pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensacio n por servicios personales obtenidos por las personas

TABLA RETENCION EN LA FUENTE AÑO 2018

TABLA RETENCION EN LA FUENTE AÑO 2018 $ 33,156 1 SERVICIOS Servicios en general personas jurídicas y asimiladas y PN declarantes de renta. DUR 1625 Art. 1.2.4.4.14. 4 $ 133,000 4% 2 Servicios en general

TABLA RETENCION EN LA FUENTE AÑO 2018 $ 33,156 1 SERVICIOS Servicios en general personas jurídicas y asimiladas y PN declarantes de renta. DUR 1625 Art. 1.2.4.4.14. 4 $ 133,000 4% 2 Servicios en general

IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral 2014 (Arts. 25 y 29, Decreto 2972 de 2013)

") Tel: - Cra. No. - Of Bogotá D.C. IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral (Arts. y, Decreto de ) ENE / FEB MAR / ABR MAY / JUN JUL / AGT SEP/ OCT NOV/ DIC ENE /

Tel: - Cra. No. - Of Bogotá D.C. IMPUESTO SOBRE LAS VENTAS IVA E IMPUESTO AL CONSUMO Declaracion y pago bimestral (Arts. y, Decreto de ) ENE / FEB MAR / ABR MAY / JUN JUL / AGT SEP/ OCT NOV/ DIC ENE /

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido. 2. Retención en la fuente Rentas laborales. 2.1. Qué es la retención en la fuente? 2.2. Procedimiento para efectuar la

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido. 2. Retención en la fuente Rentas laborales. 2.1. Qué es la retención en la fuente? 2.2. Procedimiento para efectuar la

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1607 del 26 de

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 5 de ENERO de 2013 TEMA: REFORMA TRIBUTARIA LEY 1607 DEL 2012 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1607 del 26 de

L M M J V S NIT CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO CERCA DE TI PARA LLEGAR LEJOS. Rete Fte - IVA Rete CREE 12

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

0 CALENDARIO TRIBUTARIO VENCIMIENTOS EN EL MES DE ENERO Rete Fte - IVA Rete CREE (Bim-Cuatrim) Impuesto al Consumo (Bimestre) ICA - RETEICA D L M M J V S 0 D L M M J V S 0 CALENDARIO TRIBUTARIO VENCIMIENTOS

Derechos reservados. Prohibida su reproducción. OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

BDO TAX S.A.S. Teléfono: (+571) Bogotá Medellín Cali Barranquilla

Bogotá Medellín Cali Barranquilla") BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

BDO TAX S.A.S. Teléfono: (+) E-mail: tax@bdo.com.co www.bdo.com.co Bogotá Medellín Cali Barranquilla DECRETO DE Y DECRETO DE DECLARACIÓN IMPUESTO DE RENTA Y COMPLEMENTARIOS GRANDES CONTRIBUYENTES ÚLTIMO

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

FRG Auditores y Consultores SAS Boletín Informativo No. 20 ENERO 2018 www.frgauditores.com Datos a tener en cuenta a partir del 1 de enero de 2018 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2018 CONCEPTO

RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Medellín, septiembre 29 de 2016 IM 16-19 RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO El impuesto de industria y comercio fue autorizado por la Ley 14 de 1983, el cual recae sobre todas las actividades

Documentos para Declaración de Renta:

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

DECLARACIÓN DE RENTA REFORMA TRIBUTARIA Documentos para : Las personas obligadas a declarar o que lo hagan de manera voluntaria deben contar con los documentos necesarios que le permitan establecer los

Tabla de retención en la fuente de años anteriores

Tabla de retención en la fuente de años anteriores AÑO 217 infocontable.co Consulte tabla de retencion en la fuente 217, de forma sencilla y rápida las nuevas tarifas que regirán a partir del 1 de enero

Tabla de retención en la fuente de años anteriores AÑO 217 infocontable.co Consulte tabla de retencion en la fuente 217, de forma sencilla y rápida las nuevas tarifas que regirán a partir del 1 de enero

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

RETENCION EN LA FUENTE ANIBAL SALGADO MULETH 83 RENTAS DE TRABAJO Retención en la fuente por pagos laborales y a independientes Se eliminó la retención en la fuente mínima La retención en la fuente por

GUIA PRACTICA DE IMPUESTOS

GUIA PRACTICA DE IMPUESTOS GUIA PRACTICA DE IMPUESTOS UNIVERSIDAD AUTONOMA DE BUCARAMANGA AÑO FISCAL 2017 TABLA DE RETENCION EN LA FUENTE PARA EFECTOS DE PAGOS REALIZADOS CON ANTICIPOS ENTREGADOS: se respetan

GUIA PRACTICA DE IMPUESTOS GUIA PRACTICA DE IMPUESTOS UNIVERSIDAD AUTONOMA DE BUCARAMANGA AÑO FISCAL 2017 TABLA DE RETENCION EN LA FUENTE PARA EFECTOS DE PAGOS REALIZADOS CON ANTICIPOS ENTREGADOS: se respetan

CAPITULO II RETENCIÓN EN LA FUENTE

CAPITULO II RETENCIÓN EN LA FUENTE ÍNDICE TEMÁTICO CAPITULO II Retención en la fuente Aspectos generales Retención de quienes la categoría de empleados Retención mínima a para empleados Retención en programas

CAPITULO II RETENCIÓN EN LA FUENTE ÍNDICE TEMÁTICO CAPITULO II Retención en la fuente Aspectos generales Retención de quienes la categoría de empleados Retención mínima a para empleados Retención en programas

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

porvenir Inversiones Calendario y Cifras Tributarias 2018 #AvancemosJuntos Beneficio Concepto Tope UVT Tope mensual en pesos Ingresos no Cotización constitutivos obligatoria a Fondo de renta ni de Pensiones

Impuesto de Renta Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

División de Gestión y Asistencia al Cliente Dirección de Impuestos y Aduanas Nacionales Seccional Bucaramanga Impuesto de Renta Personas Naturales Ley 1819 de 216 Decreto 225 de 217 13/6/218 Personas Naturales

IMPUESTOS NACIONALES 1. DECLARACIÓN MENSUAL DE RETENCIÓN EN LA FUENTE

IMPUESTOS NACIONALES 1. DECLARACIÓN MENSUAL DE RETENCIÓN EN LA FUENTE SOBRE LOS IMPUESTOS DE RENTA Y COMPLEMENTARIOS Y/O IVA, Y/O TIMBRE. Dec.4929/09, arts. 24º, 25º y 27º 15 DECLARACIONES TRIBUTARIAS

IMPUESTOS NACIONALES 1. DECLARACIÓN MENSUAL DE RETENCIÓN EN LA FUENTE SOBRE LOS IMPUESTOS DE RENTA Y COMPLEMENTARIOS Y/O IVA, Y/O TIMBRE. Dec.4929/09, arts. 24º, 25º y 27º 15 DECLARACIONES TRIBUTARIAS

TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES

10 TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES Se consideran rentas exclusivas de trabajo (Art 103 E.T.), las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones

10 TEMA 2. RETENCION EN LA FUENTE POR PAGOS LABORALES Se consideran rentas exclusivas de trabajo (Art 103 E.T.), las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

Seminario de actualización en impuestos I.E.A. Primer semestre de 2017 Contenido Empleado. Empleador. 1. Impuesto de renta. 1.1. Fuentes del derecho tributario. 1.2. Noción de rentas de trabajo. 1.3. Noción

DECRETO NUMERO 3256 DE 2002 DECRETA

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 3256 DE 2002 ( 30 DIC.2002 ) Por el cual se ajusta la tabla de retención en la fuente aplicable a los pagos gravables originados en la relación laboral

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 3256 DE 2002 ( 30 DIC.2002 ) Por el cual se ajusta la tabla de retención en la fuente aplicable a los pagos gravables originados en la relación laboral

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE ( Diciembre 26 de 2005 )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4713 DE 2005 ( Diciembre 26 de 2005 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

Índice General ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

Índice General V ÍNDICE GENERAL CAPÍTULO 1 PREGUNTAS Y RESPUESTAS PERSONAS NATURALES CONTRIBUYENTES Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA...1 CONTRIBUYENTES...1 Contribuyentes del Régimen General u

DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004)

") DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables originados en la relación laboral o legal y reglamentaria, y se dictan

DECRETO NUMERO 4343 DE 2004 (22 DIC. 2004) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables originados en la relación laboral o legal y reglamentaria, y se dictan

CALENDARIO TRIBUTARIO

CALENDARIO TRIBUTARIO - 2016 Vencimientos de impuestos nacionales para el año gravable 2016 IMPUESTO DE RENTA Y COMPLEMENTARIOS Grandes contribuyentes (Art 11 decreto 2243 de 2015) IMPUESTO DE RENTA Y

CALENDARIO TRIBUTARIO - 2016 Vencimientos de impuestos nacionales para el año gravable 2016 IMPUESTO DE RENTA Y COMPLEMENTARIOS Grandes contribuyentes (Art 11 decreto 2243 de 2015) IMPUESTO DE RENTA Y

LEY 1819 DE REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

LEY 1819 DE 2016 - REFORMA TRIBUTARIA ASPECTOS RELACIONADOS CON RENTAS DE TRABAJO Y PENSIONES Art. 1: Cambia la clasificación que se tenía con respecto a empleados y trabajadores por cuenta propia; ahora

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

G & G ASOCIADOS SAE LTDA.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

DIARIO OFICIAL MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC )

") DIARIO OFICIAL 45.771 MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC. 2004 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

DIARIO OFICIAL 45.771 MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO NUMERO 4343 DE 2004 ( 22 DIC. 2004 ) Por el cual se ajustan los valores de retención en la fuente aplicable a los pagos gravables

CONTENIDO. GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA Pág.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre la Renta... 21 2. Impuesto Complementario de Ganancias Ocasionales...

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2017 TEMA: REFORMA TRIBUTARIA LEY 1819 DEL 2016 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1819 del 29 de

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 6 de ENERO de 2017 TEMA: REFORMA TRIBUTARIA LEY 1819 DEL 2016 SUB TEMA: RETENCION EN LA FUENTE Mediante la ley 1819 del 29 de

GESTIÓN Y ADQUISCIÓN DE RECURSOS. Instructivo para aplicar retenciones a los contratos de Prestación de Servicios

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

CONTROL DE CAMBIOS VERSIÓN 1 FECHA DESCRIPCIÓN DE LA MODIFICACION 1 02 de septiembre de 2014 Primera versión del documento 1 Si este documento se encuentra impreso se considera Copia no Controlada. La

ART ART LEY 1819 DE 2016 ARTS. 1, 11 AL 15

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

CONCEPTO 04884 DEL 24 DE FEBRERO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Descriptores DETERMINACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS NATURALES. Fuentes Formales ART.

* TABLA DE RETENCIÓN ENTRE CONTRIBUYENTES 2018 (adjunto archivo)

") * Tabla de retencion en la fuente 2018- (click aqui). * TABLA DE RETENCIÓN ENTRE CONTRIBUYENTES 2018 (adjunto archivo) * ICA para Bogotá es la misma para 2014 al 2018 en el presente documento y Rete ncion

* Tabla de retencion en la fuente 2018- (click aqui). * TABLA DE RETENCIÓN ENTRE CONTRIBUYENTES 2018 (adjunto archivo) * ICA para Bogotá es la misma para 2014 al 2018 en el presente documento y Rete ncion

12 / 03 / 2018 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 2017? RENTAS DE TRABAJO

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

CONSULTORIO TRIBUTARIO 12 / 3 / 218 QUÉ PASOS DEBO SEGUIR PARA PRESENTAR MI DECLARACIÓN DE RENTA AÑO 217? La Ley de Reforma Tributaria 1819, aprobada el 29 de diciembre de 216, introdujo nuevas indicaciones

RETENCION EN LA FUENTE

RETENCION EN LA FUENTE ASPECTOS GENERALES Definición Es un anticipo del impuesto, que se origina en el momento del nacimiento de los presupuestos generadores del impuesto. Es recaudado por los delegados

RETENCION EN LA FUENTE ASPECTOS GENERALES Definición Es un anticipo del impuesto, que se origina en el momento del nacimiento de los presupuestos generadores del impuesto. Es recaudado por los delegados

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

LOS ÚLTIMOS EFECTOS TRIBUTARIOS EN SUS NEGOCIOS Edison F. Barragán Beltrán Socio de Impuestos Barragan C Asociados SAS ÍNDICE Introducción Impuesto sobre la renta Impuesto sobre las ventas IVA Impuesto

RENTA CEDULAR RENTA CEDULAR

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

A. RENTAS DE TRABAJO Incluye: Excluye: Las rentas de trabajo definidas en el art. 103 E.T. Honorarios, y compensaciones por servicios personales de P.N. que vinculen menos de dos (2) trabajadores. Pensiones

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT INDICADORES TRIBUTARIOS

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

INFORMACION E INDICADORES TRIBUTARIOS UNIDAD DE VALOR TRIBUTARIO - UVT 2008 2009 2010 2012 * UVT $ 22.054 $ 23.763 $ 24.555 $ 25.563 $ 26.049 * DIAN. Resolución No. 01193 de Noviembre 17 de. El valor de

Retención en la fuente a título de los impuestos nacionales durante el año fiscal 2014 Fecha de elaboración: Diciembre 23 de 2013

Retención en la fuente a título de los impuestos nacionales durante el año fiscal 2014 Fecha de elaboración: Diciembre 23 de 2013 En las tablas que se presentan a continuación se recopilan los conceptos

Retención en la fuente a título de los impuestos nacionales durante el año fiscal 2014 Fecha de elaboración: Diciembre 23 de 2013 En las tablas que se presentan a continuación se recopilan los conceptos

Seminario Taller Retención en la fuente por todo concepto Conferencista: Jairo Casanova

Seminario Taller Retención en la fuente por todo concepto Conferencista: Jairo Casanova Gastos de financiación, acarreos o seguros, se incluyen en la base de compras D.R. 535 de 1987. ART. 9º Los agentes

Seminario Taller Retención en la fuente por todo concepto Conferencista: Jairo Casanova Gastos de financiación, acarreos o seguros, se incluyen en la base de compras D.R. 535 de 1987. ART. 9º Los agentes

Esperamos que sea de gran utilidad.

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

REFORMA TRIBUTARIA Te invitamos a que conozcas en detalle todos los aspectos de la Reforma Tributaria, en relación con los productos de Pensión Voluntaria. Esperamos que sea de gran utilidad. A continuación

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015)

") SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

SEMINARIO IMPUESTO PARA LA EQUIDAD - CREE (AÑO GRAVABLE 2014 Y 2015) Elaborado por: Dr. Jorge Enrique Beltrán Triana Contador Público Experto en Tributaria www.aliados-sii.com Impuesto sobre la renta para

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017 Datos a tener en cuenta a partir del 1 de enero de 2017 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2017 CONCEPTO BASE TARIFA %

FRG Auditores y Consultores SAS Boletín Informativo No. 09 ENERO 2017 Datos a tener en cuenta a partir del 1 de enero de 2017 1. RETENCIÓN EN LA FUENTE PARA EL AÑO GRAVABLE 2017 CONCEPTO BASE TARIFA %

Asalariados no obligados a declarar. Art. 593 E.T. Sin perjuicio de lo dispuesto en el numeral 1º del artículo anterior, no presentarán declaración

Asalariados no obligados a declarar. Art. 593 E.T. Sin perjuicio de lo dispuesto en el numeral 1º del artículo anterior, no presentarán declaración del impuesto sobre la renta y complementarios, los asalariados

Asalariados no obligados a declarar. Art. 593 E.T. Sin perjuicio de lo dispuesto en el numeral 1º del artículo anterior, no presentarán declaración del impuesto sobre la renta y complementarios, los asalariados

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

CONTENIDO 1 GENERALIDADES DEL TRIBUTO Y SOBRE LAS PERSONAS NO DECLARANTES DEL IMPUESTO SOBRE LA RENTA 1. Noción del Impuesto sobre La Renta... 21 2. Noción del Impuesto de Ganancias Ocasionales... 21 3.

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA. EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

CENTRO DE ESTUDIOS TRIBUTARIOS DE ANTIOQUIA CETA EL IMPUESTO DE RENTA DE PERSONAS NATURALES E.T. / Decreto 2250 de 2017 Alberto Valencia Casallas Medellín, Febrero 7 de 2018 EL CONCEPTO DE RESIDENCIA Personas

INTERASESORES S.A. NIT: ASUNTO: RETENCION EN LA FUENTE ASALARIADOS

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

Apreciado funcionario. INTERASESORES S.A. NIT: 800.019.102-9 ASUNTO: RETENCION EN LA FUENTE ASALARIADOS Con la entrada en vigencia de la reforma tributaria, Ley 1607 de 2012 Por la cual se expiden normas

2,909,000 70,000 2,839,000 2,839,000 2,839,000

PRIVADA 1. Año Espacio reservado para la DIAN 4. Número de formulario 211361652514 Rentas de trabajo Patrimonio Datos del declarante Renta de pensiones Rentas de capital 5. Número de Identificación Tributaria

PRIVADA 1. Año Espacio reservado para la DIAN 4. Número de formulario 211361652514 Rentas de trabajo Patrimonio Datos del declarante Renta de pensiones Rentas de capital 5. Número de Identificación Tributaria

APARTES DE LA LEY 1607 DE 2012

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

RENTA PERSONAS NATURALES AÑO GRAVABLE 2017

1 RENTA PERSONAS NATURALES AÑO GRAVABLE 2017 CAMILO GIRALDO RENDÓN CONTABILIDAD GESTIÓN Y RESULTADOS camilo_124@hotmail.com camilogiraldorendon@gmail.com http://www.contabilidadgestionyresultados.com/

1 RENTA PERSONAS NATURALES AÑO GRAVABLE 2017 CAMILO GIRALDO RENDÓN CONTABILIDAD GESTIÓN Y RESULTADOS camilo_124@hotmail.com camilogiraldorendon@gmail.com http://www.contabilidadgestionyresultados.com/

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012 -

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

Bogotá D.C., 8 de Enero de 2.014

Bogotá D.C., 8 de Enero de 2.014 Luego de la promulgación de normas y decretos a finales del año anterior, nos permitimos informarles los puntos más importantes de las últimas disposiciones vigentes a

Bogotá D.C., 8 de Enero de 2.014 Luego de la promulgación de normas y decretos a finales del año anterior, nos permitimos informarles los puntos más importantes de las últimas disposiciones vigentes a

QUIENES PERTENECEN AL REGIMEN SIMPLIFICADO PERSONAS OBLIGADAS A DECLARAR PERIOCIDAD EN IVA AÑO 2017

UVT IPC SANCION MINIMA (10 UVT) SI LA DECLARACION TIENE UN VALOR INFERIOR A 41 UVT (1.127.000) SE DEBE PAGAR A UNA CUOTA. (DCTO 2972 ART. 49) TASA REPRESENTATIVA DEL MERCADO (TIPO CAMBIO A 31 DE DICIEMBRE

UVT IPC SANCION MINIMA (10 UVT) SI LA DECLARACION TIENE UN VALOR INFERIOR A 41 UVT (1.127.000) SE DEBE PAGAR A UNA CUOTA. (DCTO 2972 ART. 49) TASA REPRESENTATIVA DEL MERCADO (TIPO CAMBIO A 31 DE DICIEMBRE

Retención servicios Retencion compras otras retenciones 18, , , , ,000 7

1105 caja 1110 bancos 1305 clientes 1 70,000,000 60,000,000 2 2 60,000,000 1,940,000 3 7 63,800,000 5 50,917,500 280,500 8 41,760,000 4 5,926,436 11 416,500 9 107,100 10 176,894 10 135515 Retención en

1105 caja 1110 bancos 1305 clientes 1 70,000,000 60,000,000 2 2 60,000,000 1,940,000 3 7 63,800,000 5 50,917,500 280,500 8 41,760,000 4 5,926,436 11 416,500 9 107,100 10 176,894 10 135515 Retención en

TABLA DE RETENCION EN LA FUENTE AÑO 2017

RETENCION I.C.A. D.C. I.V.A. RETENCION IMPUESTO SOBRE LA RENTA Actualizado: 6 de enero de 2017 Concepto TABLA DE FUENTE AÑO 2017 Base Valor UVT* año gravable 2017 --> $31,859.00 Tarifa pagos a no declarantes

RETENCION I.C.A. D.C. I.V.A. RETENCION IMPUESTO SOBRE LA RENTA Actualizado: 6 de enero de 2017 Concepto TABLA DE FUENTE AÑO 2017 Base Valor UVT* año gravable 2017 --> $31,859.00 Tarifa pagos a no declarantes

CONTABILIZACIÓN DE LA RETEFUENTE CONTENIDO

Página 1 de 1 Módulo de Formación: Registrar los hechos económicos de la organización de acuerdo Unidad de aprendizaje 2: con las normas y políticas organizacionales Liquidar y manejar impuestos de acuerdo

Página 1 de 1 Módulo de Formación: Registrar los hechos económicos de la organización de acuerdo Unidad de aprendizaje 2: con las normas y políticas organizacionales Liquidar y manejar impuestos de acuerdo

Retención en la fuente Tablas de Retención para Ingresos Laborales Artículos 383, 386 y 387 del Estatuto Tributario.

CONCEPTO 13514 DEL 31 DE MAYO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA MARLENE UNIBIO AVILA Carrera 11 No. 77ª 49 Ofic. 303 gloriamua@meta4.com Bogotá, D.C. Ref: Radicado

CONCEPTO 13514 DEL 31 DE MAYO DE 2017 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señora GLORIA MARLENE UNIBIO AVILA Carrera 11 No. 77ª 49 Ofic. 303 gloriamua@meta4.com Bogotá, D.C. Ref: Radicado

ABC Reforma Tributaria

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

ABC Reforma Tributaria La planeación tributaria de cada persona es diferente, y debe estar alineada con tus propósitos de ahorro e inversión. Realiza la tuya en compañía de Protección. Con la Reforma Tributaria,

Circular Enero de 2010

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

TABLA DE CONTENIDO Elaborado por el Departamento de Investigación tributaria y publicaciones de G & G ASOCIADOS SAE LTDA. Prohibida su reproducción total o parcial sin autorización expresa de sus autores.

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

Guía de vencimientos 2016

www.pwc.com/co Guía de vencimientos 2016 2016 Enero Febrero Marzo D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 1 2 3 4 5 3 4 5 6 7 8 9 7 8 9 10 11 12 13 6 7 8 9 10 11 12 10 11 12 13 14 15

www.pwc.com/co Guía de vencimientos 2016 2016 Enero Febrero Marzo D L M M J V S D L M M J V S D L M M J V S 1 2 1 2 3 4 5 6 1 2 3 4 5 3 4 5 6 7 8 9 7 8 9 10 11 12 13 6 7 8 9 10 11 12 10 11 12 13 14 15

IMPUESTO DE RENTA PERSONAS NATURALES. Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

Javier Sánchez Díaz Director de Impuestos OLD MUTUAL COLOMBIA 1 CONTENIDO Seminario de Impuesto de Renta Personas Naturales Declaración de Renta Año Gravable 2017 1. Aspectos Generales 2. Ejercicio 2 DEBERES

El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES. ARTíCULO 1, Modifíquese el artículo 6 del Estatuto Tributario, el cual quedará así:

ley 1607 26 dic 2012 Reforma tributaria.por la cual se expiden normas en materia tributaria y se dictan otr El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES ARTíCULO 1, Modifíquese el artículo

ley 1607 26 dic 2012 Reforma tributaria.por la cual se expiden normas en materia tributaria y se dictan otr El CONGRESO DE COLOMBIA DECRETA: CAPíTULO I PERSONAS NATURALES ARTíCULO 1, Modifíquese el artículo

Presentado por: Luz María Solano Ruíz

Presentado por: Luz María Solano Ruíz Retención en la fuente empleados Se deben incluir conceptos tales como sueldos, horas extras, recargos nocturnos, recargos dominicales, porcentajes sobre ventas, sobresueldos,

Presentado por: Luz María Solano Ruíz Retención en la fuente empleados Se deben incluir conceptos tales como sueldos, horas extras, recargos nocturnos, recargos dominicales, porcentajes sobre ventas, sobresueldos,

COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

TRIBUTAR ASESORES SAS EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS COLFONDOS 2015 Perfilando camino hacia la declaración de renta año gravable 2014 De las obligaciones Formales Emitir

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 2 de Noviembre de 2013 TEMA: RETENCION EN LA FUENTE RENTA Mediante la ley 1607 del 26 de diciembre del 2012, fue aprobada la reforma

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 2 de Noviembre de 2013 TEMA: RETENCION EN LA FUENTE RENTA Mediante la ley 1607 del 26 de diciembre del 2012, fue aprobada la reforma

<Pérdida de fuerza ejecutoria por cumplimiento del plazo para el cual fue creado>

DECRETO 3256 DE 2002 (diciembre 30) Diario Oficial No. 45.049, de 30 de diciembre de 2002 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO 3256 DE 2002 (diciembre 30) Diario Oficial No. 45.049, de 30 de diciembre de 2002 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

DECRETO 779 DE (Marzo 28)

") DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

DECRETO 779 DE 2003 (Marzo 28) Por medio del cual se reglamenta parcialmente la Ley 788 de 2002 y se establece el tratamiento tributario del leasing habitacional. EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA,

BOLETÍN TRIBUTARIO CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS

CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS") BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

BOLETÍN TRIBUTARIO - 172 CONCEPTOS DIAN 1. SOCIEDAD POR ACCIONES SIMPLIFICADA (S.A.S.) CLASIFICACIÓN DE LOS ACTIVOS ENAJENADOS El consultante formula los siguientes interrogantes: a) Son aplicables a la

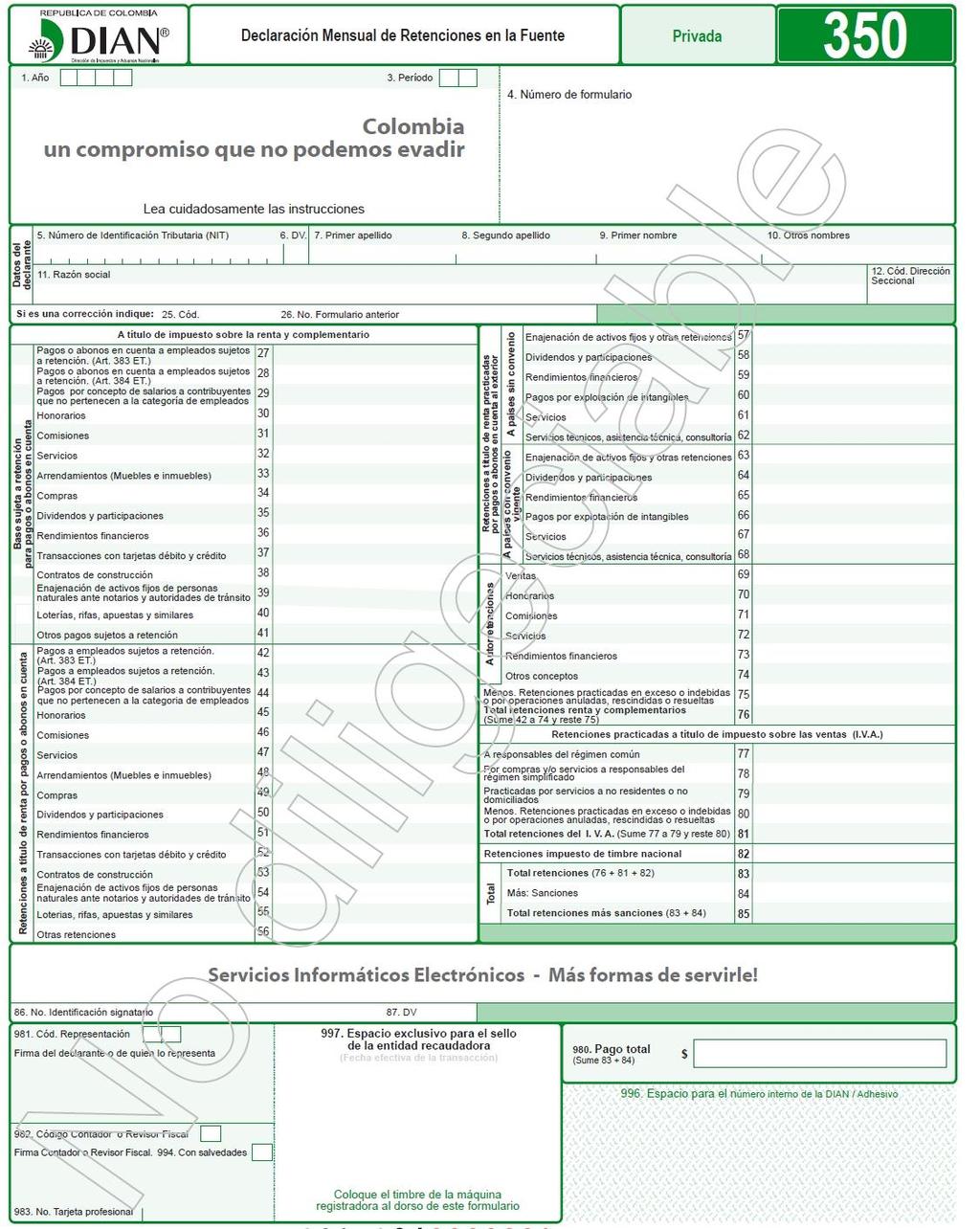

Declaración de Retención en la Fuente

Datos del declarante 1. Año Declaración de Retención en la Fuente 5. Número de Identificación Tributaria (NIT) 6. DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres 11. Razón

Datos del declarante 1. Año Declaración de Retención en la Fuente 5. Número de Identificación Tributaria (NIT) 6. DV. 7. Primer apellido 8. Segundo apellido 9. Primer nombre 10. Otros nombres 11. Razón

RESOLUCION No (ABRIL 30 DE 2009)

") RESOLUCION No. 0100-143-97-089 (ABRIL 30 DE 2009) Por medio del cual se reglamenta el Cobro, los procedimientos, topes y régimen del sistema de retenciones a terceros del Impuesto de Industria y Comercio

RESOLUCION No. 0100-143-97-089 (ABRIL 30 DE 2009) Por medio del cual se reglamenta el Cobro, los procedimientos, topes y régimen del sistema de retenciones a terceros del Impuesto de Industria y Comercio

La reforma tributaria y el sector asegurador

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

La reforma tributaria y el sector asegurador La reforma tributaria del Gobierno Nacional fue presentada al Congreso de la República, mediante el PL 166 de 2012 C. Fue radicada con mensaje de urgencia,

3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod.

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

18 3. DECLARACIÓN DE RENTA Y COMPLEMENTARIOS AÑO GRAVABLE 2009 3.1 GRANDES CONTRIBUYENTES Dec.4929 Dic 17/09, art. 12º Formulario DIAN Mod. 110 Último PAGO 1ª DECLAR. Y PAGO 3ª PAGO 4ª PAGO 5ª Último PAGO

Medellín, noviembre de 2013

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

Medellín, noviembre de 2013 RESOLUCIÓN 228 DEL 31-10-2013 INFORMACIÓN EXÓGENA AÑO GRAVABLE 2014 La Dirección de Impuestos y Aduanas nacionales, en uso de las facultades legales que le han sido conferidas,

N.º 15 CONCILIACIÓN FISCAL TRIBUTARIO CONSULTORIO 21 / 04 / Boletín Tributario DECRETO 1998 DEL 30 DE NOVIEMBRE DE 2017 PUNTOS DE INTERÉS:

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

CONSULTORIO TRIBUTARIO 21 / 4 / 218 CONCILIACIÓN FISCAL DECRETO 1998 DEL 3 DE NOVIEMBRE DE 217 PUNTOS DE INTERÉS: Qué es la Conciliación Fiscal? Cuáles son sus componentes? Qué deberá contener? Quiénes

2) De qué trata el impuesto de renta para la equidad CREE?

De qué trata el impuesto de renta para la equidad CREE?") Qué es el CREE? El CREE (Impuesto sobre la renta para la equidad) es un nuevo impuesto creado por la ley 1607 del año 2012 y su finalidad es que las sociedades, personas jurídicas y asimiladas aporten

Qué es el CREE? El CREE (Impuesto sobre la renta para la equidad) es un nuevo impuesto creado por la ley 1607 del año 2012 y su finalidad es que las sociedades, personas jurídicas y asimiladas aporten

DECRETO NUMERO FEB Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones

DECRETO NUMERO 379 12 FEB. 2007 Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades

DECRETO NUMERO 379 12 FEB. 2007 Por medio del cual se reglamenta parcialmente la Ley 1111 de 2006 y se dictan otras disposiciones EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En ejercicio de sus facultades

BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III)

") BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III) 1. LAS SOCIEDADES O PERSONAS JURÍDICAS EN PROCESO DE LIQUIDACIÓN JUDICIAL DE LA LEY 1116 DE 2006, NO LES ES APLICABLE LA FIGURA DE AUTORRETENCIÓN A TÍTULO

BOLETÍN TRIBUTARIO 027/14 DOCTRINA DIAN (III) 1. LAS SOCIEDADES O PERSONAS JURÍDICAS EN PROCESO DE LIQUIDACIÓN JUDICIAL DE LA LEY 1116 DE 2006, NO LES ES APLICABLE LA FIGURA DE AUTORRETENCIÓN A TÍTULO

Cartilla Práctica. Retención. en la. fuente

Cartilla Práctica Retención en la fuente Retención en la fuente Cartilla Práctica Cámara de Comercio de Bogotá Secretaría Distrital de Desarrollo Económico Cartilla práctica de retención en la fuente Gustavo

Cartilla Práctica Retención en la fuente Retención en la fuente Cartilla Práctica Cámara de Comercio de Bogotá Secretaría Distrital de Desarrollo Económico Cartilla práctica de retención en la fuente Gustavo

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) Por el cual se modifica y adiciona el Decreto Único Reglamentario 1625 de 2016

Por el cual se modifica y adiciona el Decreto Único Reglamentario 1625 de 2016") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) Por el cual se modifica y adiciona el Decreto Único Reglamentario 1625 de 2016 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO ( ) Por el cual se modifica y adiciona el Decreto Único Reglamentario 1625 de 2016 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA, En uso de sus facultades constitucionales

BOLETIN TRIBUTARIO Zaira Abogados Asesores

BOLETIN TRIBUTARIO Zaira Abogados Asesores http://zairaabogadosasesores.com DISPOSICIONES INTRODUCIDAS POR EL NUEVO DECRETO 1070 DE 2013 REGLAMENTARIO DE LA LEY 1607 DE 2012 I. Cargas de información introducidas

BOLETIN TRIBUTARIO Zaira Abogados Asesores http://zairaabogadosasesores.com DISPOSICIONES INTRODUCIDAS POR EL NUEVO DECRETO 1070 DE 2013 REGLAMENTARIO DE LA LEY 1607 DE 2012 I. Cargas de información introducidas