Algunos comentarios respecto de la regulación a aspectos técnicos de Seguridad en Internet. Dr. Alfredo Alejandro Reyes Krafft DERECHOS RESERVADOS

|

|

|

- Gerardo Soto Escobar

- hace 8 años

- Vistas:

Transcripción

1 Algunos comentarios respecto de la regulación a aspectos técnicos de Seguridad en Internet Dr. Alfredo Alejandro Reyes Krafft DERECHOS RESERVADOS

2 39% Considera que los bancos son responsables de la seguridad A quién consideras responsable de la seguridad de la banca por Internet? 1% Al banco 39% Yo 58% Ambos 2% Otros NOTA: En 2008 el usuario consideraba al banco en un 83% responsable de la seguridad de la banca por Internet. 603 respuestas. Fuente :Encuesta en línea realizada por Elogia

3 Percepción vs Realidad 43% de los usuarios manifiestan que no compran en línea porque no confían en la seguridad de las transacciones (AMPCI 2006 Y 2007) La tecnología no se percibe como segura 36% tiene miedo de proporcionar datos personales (AMIPCI 2005) Solo el 72% de los internautas son usuarios de servicios bancarios y de estos solo 12.5% usan banca por internet (AMIPCI 2008) El 95% de los usuarios de la banca por Internet la utilizan principalmente para consulta de saldos (AMIPCI 2008) El 39% de los usuarios de la banca por internet consideran como único responsable al Banco por su seguridad (AMIPCI 2008)

El 95% de los usuarios de la banca por Internet la utilizan principalmente para consulta de saldos (AMIPCI 2008)")

4 La Problemática La dificultad de proteger la información valiosa crece todos los días: SISTEMAS + FACILIDAD DE USO = SEGURIDAD + FUNCIONALIDAD = SEGURIDAD REDES + COMPLEJAS = SEGURAS + FORMAS DE ACCESO = SEGURAS.

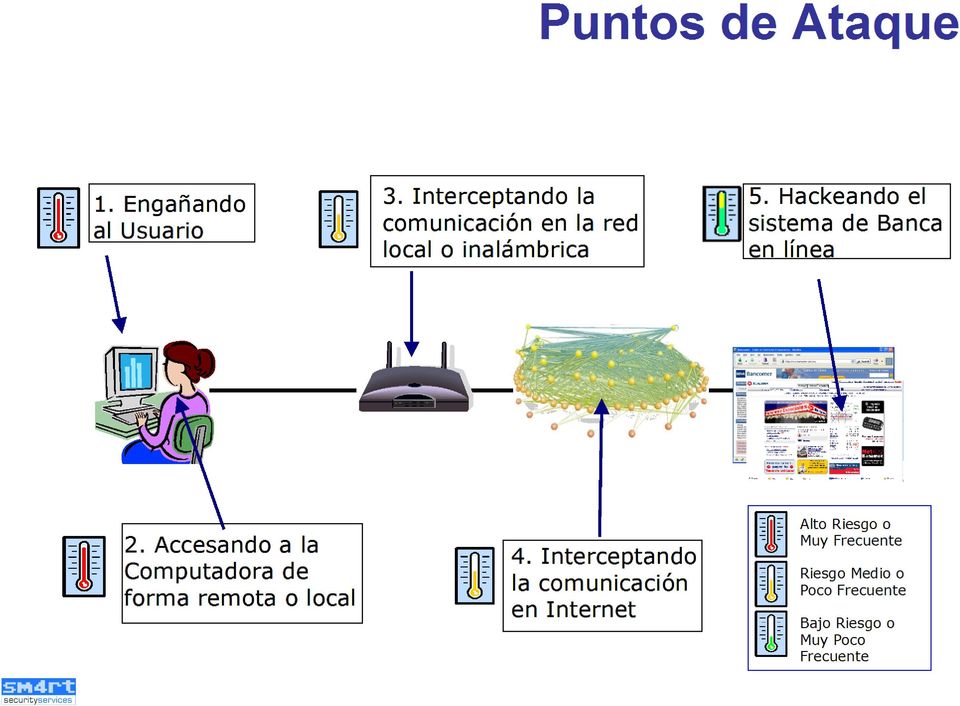

5 Cómo piensa un Atacante? SIEMPRE va a buscar el camino más fácil Formas de penetrar: 1. Adivinando o descifrando contraseñas 2. Explotando vulnerabilidades en el diseño o configuración de sistemas o equipos 3. Interceptando comunicaciones 4. Utilizando ingeniería social (casi siempre usan una combinación de las anteriores)

6

7 Aspecto Legal: Un ejemplo, el capítulo X de la Circular Única Bancaria

8 Ley de Instituciones de Crédito Artículo 52.- Los bancos pueden ofrecer servicios a sus clientes a través de medios electrónicos siempre que se establezcan celebren: I. Las operaciones y servicios cuya prestación se pacte; II. III. en los contratos que Los medios de identificación del usuario y las responsabilidades correspondientes a su uso, y Los medios por los que se hagan constar la creación, transmisión, modificación o extinción de derechos y obligaciones inherentes a las operaciones y servicios de que se trate. El uso de esos medios de identificación, en sustitución de la firma autógrafa, producirá los mismos efectos que las leyes otorgan a los documentos correspondientes y, en consecuencia, tendrán el mismo valor probatorio. La CNBV emitirá reglas para la instalación y uso de esos medios electrónicos

9 Reforma art. 52 LIC (febrero 2008, DOF) Previo acuerdo con sus clientes, el Banco podrá suspender o cancelar el trámite de operaciones siempre que cuente con elementos suficientes para presumir que los medios de identificación fueron utilizados en forma indebida o detecten algún error. También restringir la disposición de los recursos (hasta por 15 días y 10 mas si se ve involucrada la autoridad correspondiente), en caso de que detecte probables hechos ilícitos cometidos en virtud de la operación respectiva. Todo lo anterior deberá ser notificado al cliente respectivo.

, en caso de")

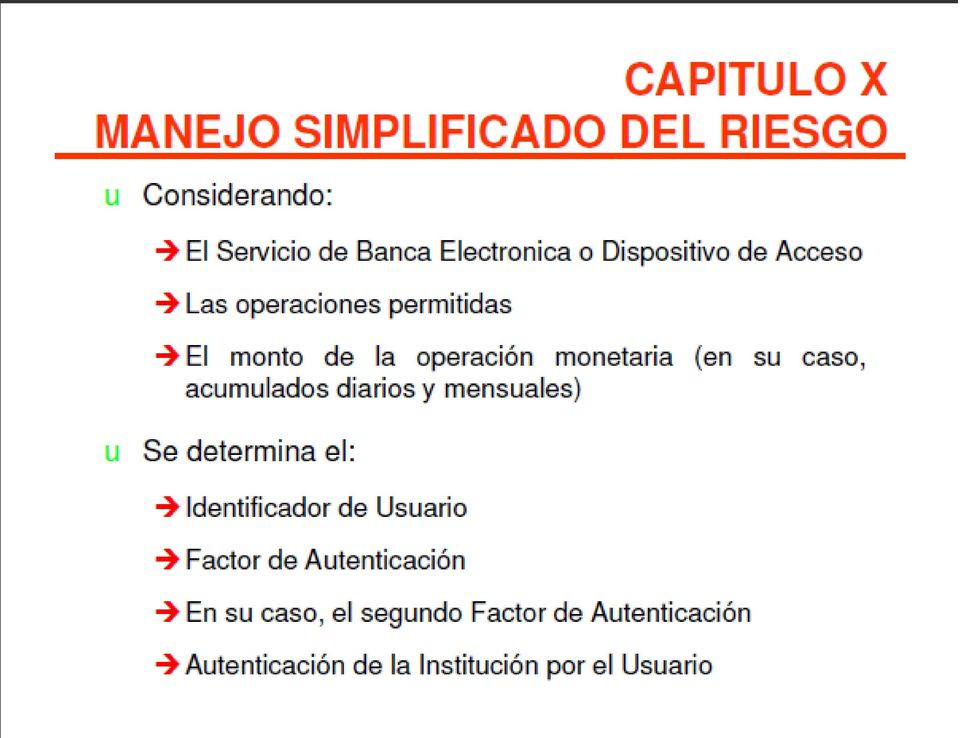

10 ESQUEMA CIRCULAR ÚNICA BANCARIA Concientización - Riesgos y recomendaciones Medios Electrónicos IDENTIFICADOR DE USUARIO CONTRASEÑA 2 FACTOR DE AUTENTICACIÓN SESIÓN OPERACIÓN Longitud Estructura No permitidas Intentos Inactividad Restablecimiento OTP Una a la vez Time out OTP cuentas OTP transacciones Montos por cliente Monitoreo Notificación Alertamiento Confidencialidad - Manejo de información sensible Continuidad Áreas de Soporte y Comité de Auditoria

11 Circular Única Bancaria ADMINISTRACIÓN DEL RIESGO TECNOLÓGICO Evaluar la vulnerabilidad Controles internos: Mantener políticas y procedimientos Registros de auditoria. Niveles de disponibilidad y tiempos de respuesta En canales: Asegurar confidencialidad en la generación, almacenamiento, transmisión y recepción de las claves de identificación y acceso. Medidas de control que garanticen la protección, seguridad y confidencialidad de la información generada. Políticas de operación, autorización y acceso a los sistemas, bases de datos y aplicaciones. Medios adecuados para respaldar y, en su caso, recuperar la información. Planes de contingencia, Mecanismos para la identificación y resolución de: Fraudes. Contingencias El uso inadecuado por parte de los usuarios,

12 DOF 27 de enero del 2010

13 DOF 27 de enero del 2010

14

15

16 Controles de acuerdo al grado de riesgo Registro de cuentas destino mismo Medio Registro de cuentas destino en otro Medio 2FA 2FA Banca Móvil, BxI, IVR, TPV, Host to Host TPV Móvil BxT Voz a Voz Cajero Automático Pago Móvil (Monedero Electrónico ) Sin NIP Pago Móvil TPV Móvil NIP + Control Compensatorio Tarjeta + EMV Segundo Factor + Cifrado / EMV (1) + Seguridad Registro de Cuentas (2) + Notificaciones 0 Micro 70 Baja 250 Mediana 1,500 Límite de acuerdo UDIs Sin registro de cuentas Pago BxI, Banca Móvil (Baja cuantía ) Cuantía Cuantía a la Institución Límite del Usuario Límite del Usuario Límite del Usuario Contratación en CAT Contratación en otro Medio Electrónico con 2FA (1) No aplica para BxT (2) No aplica para TPV

No aplica para BxT (2) No")

17

18 La legislación orientada a mecanismos o herramientas de seguridad nos da más seguridad o nos la quita?

19 Ladrón invierte en formas de ataque Estandarizar mecanismos de seguridad implica fomentar uniformidad Y por ende mas RIESGO

20 Ni tanto que queme al santo ni tan poco que no lo alumbre

21 Medidas Adicionales Alertas sobre retiros o depósitos Software antiespía Mecanismos de cooperación interbancaria Redes neuronales (Monitoreo) 4

22

23

24 Muchas Gracias Dr. Alfredo A. Reyes Krafft Estudio Media Contacts Medios Digitales 2007

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

Seguridad en la red. Fuga o robo de información a causa de las siguientes razones:

Seguridad en la red A continuación se presentan algunos de los riesgos inherentes al medio de comunicación, cuya mitigación dependerá del uso adecuado que el suscriptor le dé a su equipo terminal móvil:

Seguridad en la red A continuación se presentan algunos de los riesgos inherentes al medio de comunicación, cuya mitigación dependerá del uso adecuado que el suscriptor le dé a su equipo terminal móvil:

Seminario de Fianzas Fianza Electrónica

Seminario de Fianzas Fianza Electrónica Línea del Tiempo Evolución de los Medios Electrónicos 1950 Promulgación Ley Federal de Instituciones de Fianzas LFIF Decreto modificación LFIF 2002 2002 NOM 151

Seminario de Fianzas Fianza Electrónica Línea del Tiempo Evolución de los Medios Electrónicos 1950 Promulgación Ley Federal de Instituciones de Fianzas LFIF Decreto modificación LFIF 2002 2002 NOM 151

Medidas de seguridad ficheros automatizados

RECOMENDACIÓN SOBRE MEDIDAS DE SEGURIDAD A APLICAR A LOS DATOS DE CARÁCTER PERSONAL RECOGIDOS POR LOS PSICÓLOGOS Para poder tratar datos de carácter personal en una base de datos adecuándose a la Ley 15/1999,

RECOMENDACIÓN SOBRE MEDIDAS DE SEGURIDAD A APLICAR A LOS DATOS DE CARÁCTER PERSONAL RECOGIDOS POR LOS PSICÓLOGOS Para poder tratar datos de carácter personal en una base de datos adecuándose a la Ley 15/1999,

Microsoft es una marca comercial registrada o una marca comercial de Microsoft Corporation en Estados Unidos y otros países.

Este documento es solo para fines informativos. MICROSOFT NO OTORGA NINGUNA GARANTÍA, YA SEA EXPLÍCITA, IMPLÍCITA O LEGAL, RESPECTO DE LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO. Este documento se entrega

Este documento es solo para fines informativos. MICROSOFT NO OTORGA NINGUNA GARANTÍA, YA SEA EXPLÍCITA, IMPLÍCITA O LEGAL, RESPECTO DE LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO. Este documento se entrega

Alerta: Aprueban Reglamento de Tarjetas de Crédito y Débito

Alerta: Aprueban Reglamento de Tarjetas de Crédito y Débito El día 02 de Noviembre de 2013 se publicó en El Peruano la Resolución SBS N 6523-2013 Lima, 30 de octubre de 2013 que aprueba el Reglamento de

Alerta: Aprueban Reglamento de Tarjetas de Crédito y Débito El día 02 de Noviembre de 2013 se publicó en El Peruano la Resolución SBS N 6523-2013 Lima, 30 de octubre de 2013 que aprueba el Reglamento de

AVISO DE PRIVACIDAD CLIENTE-PROVEEDOR

AVISO DE PRIVACIDAD CLIENTE-PROVEEDOR EMPRESA RESPONSABLE DEL USO DE SUS DATOS PERSONALES Con fundamento en los artículos 15 y 16 de la Ley Federal de Protección de Datos Personales en Posesión de los

AVISO DE PRIVACIDAD CLIENTE-PROVEEDOR EMPRESA RESPONSABLE DEL USO DE SUS DATOS PERSONALES Con fundamento en los artículos 15 y 16 de la Ley Federal de Protección de Datos Personales en Posesión de los

POLITICA DE PRIVACIDAD DE LA PAGINA WEB

POLITICA DE PRIVACIDAD DE LA PAGINA WEB operamos el website de Simple Solutions.com y respetamos la privacidad de los individuos que utilizan este website. A continuación detallamos cómo utilizamos la

POLITICA DE PRIVACIDAD DE LA PAGINA WEB operamos el website de Simple Solutions.com y respetamos la privacidad de los individuos que utilizan este website. A continuación detallamos cómo utilizamos la

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

Se incorporó el Capítulo Primero Cláusulas Generales que contiene:

CLÁUSULAS QUE SE HAN MODIFICADO EN EL CONTRATO DE TARJETA DE CRÉDITO PARA PERSONAS FÍSICAS Se incorporó el Capítulo Primero Cláusulas Generales que contiene: 1.1. Definiciones Las partes acuerdan que para

CLÁUSULAS QUE SE HAN MODIFICADO EN EL CONTRATO DE TARJETA DE CRÉDITO PARA PERSONAS FÍSICAS Se incorporó el Capítulo Primero Cláusulas Generales que contiene: 1.1. Definiciones Las partes acuerdan que para

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

CÁMARA DE COMERCIO DE BUCARAMANGA DOCUMENTO DE SEGURIDAD BUCARAMANGA - COLOMBIA 2013 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

Benjamín Bernal / Comisión Nacional Bancaria y de Valores

Benjamín Bernal / Comisión Nacional Bancaria y de Valores Se desempeña como Director General Adjunto del área de Supervisión de Riesgo Operacional y Tecnológico de la Comisión Nacional Bancaria y de Valores

Benjamín Bernal / Comisión Nacional Bancaria y de Valores Se desempeña como Director General Adjunto del área de Supervisión de Riesgo Operacional y Tecnológico de la Comisión Nacional Bancaria y de Valores

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA. 1. información que se obtiene la aplicación y su utilización

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

POLÍTICA DE PRIVACIDAD PARA APLICACIONES MÓVILES GRUPOCOPESA Nuestra política de privacidad se aplica al uso de las aplicaciones informáticas de los siguientes medios de comunicación: LaTercera, LaCuarta,

REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DE PANAMÁ

1 REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DE PANAMÁ LA IMPORTANCIA DEL USO DE BASES DE DATOS Y DE LA SEGURIDAD DE LA INFORMACIÓN PARA EL FORTALECIMIENTO DE LAS TICS EN EL EJERCICIO EFICIENTE

1 REPÚBLICA DE PANAMÁ CONTRALORÍA GENERAL DE LA REPÚBLICA DE PANAMÁ LA IMPORTANCIA DEL USO DE BASES DE DATOS Y DE LA SEGURIDAD DE LA INFORMACIÓN PARA EL FORTALECIMIENTO DE LAS TICS EN EL EJERCICIO EFICIENTE

AVISO DE PRIVACIDAD COLABORADOR

AVISO DE PRIVACIDAD COLABORADOR EMPRESA RESPONSABLE DEL USO DE SUS DATOS PERSONALES Con fundamento en los artículos 15 y 16 de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares,

AVISO DE PRIVACIDAD COLABORADOR EMPRESA RESPONSABLE DEL USO DE SUS DATOS PERSONALES Con fundamento en los artículos 15 y 16 de la Ley Federal de Protección de Datos Personales en Posesión de los Particulares,

La Firma Electrónica: Ventajas y Desventajas

La Firma Electrónica: Ventajas y Desventajas Guadalajara, abril de 2009 Qué es la firma electrónica? El desarrollo de nuevas tecnologías de información, telecomunicación y transmisión de datos por vía

La Firma Electrónica: Ventajas y Desventajas Guadalajara, abril de 2009 Qué es la firma electrónica? El desarrollo de nuevas tecnologías de información, telecomunicación y transmisión de datos por vía

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 Documento: A5_Politica_Seguridad_V2

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Resolución S.B.S. N 3201-2013

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

Lima, 24 de mayo de 2013 Resolución S.B.S. N 3201-2013 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, conforme al artículo 345º de la Ley General

REGLAMENTO DE MEDIDAS DE SEGURIDAD DE LOS FICHEROS AUTOMATIZADOS QUE CONTENGAN DATOS DE CARÁCTER PERSONAL CAPÍTULO I.- DISPOSICIONES GENERALES

REGLAMENTO DE MEDIDAS DE SEGURIDAD DE LOS FICHEROS AUTOMATIZADOS QUE CONTENGAN DATOS DE CARÁCTER PERSONAL CAPÍTULO I.- DISPOSICIONES GENERALES Artículo 1.- Ámbito de aplicación y fines. El presente Reglamento

REGLAMENTO DE MEDIDAS DE SEGURIDAD DE LOS FICHEROS AUTOMATIZADOS QUE CONTENGAN DATOS DE CARÁCTER PERSONAL CAPÍTULO I.- DISPOSICIONES GENERALES Artículo 1.- Ámbito de aplicación y fines. El presente Reglamento

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

REPÚBLICA DE PANAMÁ SUPERINTENDENCIA DE BANCOS ACUERDO No. 7-2003 (de 16 de octubre de 2003) LA JUNTA DIRECTIVA En uso de sus facultades legales; y CONSIDERANDO: Que de conformidad con los numerales 1

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro

POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN PARA LOS ORGANISMOS DE LA ADMINISTRACIÓN PÚBLICA PROVINCIAL Osvaldo G. Marinetti Política Provincial de Seguridad de la Información Alineada con el Plan Maestro

Autorizan ejecución de la "Encuesta de Seguridad de la Información en la RESOLUCIÓN MINISTERIAL N 187-2010-PCM

Autorizan ejecución de la "Encuesta de Seguridad de la Información en la Administración Pública - 2010" 15 de junio de 2010 CONSIDERANDO: RESOLUCIÓN MINISTERIAL N 187-2010-PCM Que, el artículo 2 o del

Autorizan ejecución de la "Encuesta de Seguridad de la Información en la Administración Pública - 2010" 15 de junio de 2010 CONSIDERANDO: RESOLUCIÓN MINISTERIAL N 187-2010-PCM Que, el artículo 2 o del

Requisitos de control de proveedores externos

Requisitos de control de proveedores externos Ciberseguridad Para proveedores clasificados como de bajo riesgo de ciberdelito 1. Protección de activos y configuración de sistemas Los Datos de Barclays,

Requisitos de control de proveedores externos Ciberseguridad Para proveedores clasificados como de bajo riesgo de ciberdelito 1. Protección de activos y configuración de sistemas Los Datos de Barclays,

Marco normativo para el establecimiento de las medidas de seguridad

Marco normativo para el establecimiento de las medidas de seguridad Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley Orgánica 15/1999, de 13 de diciembre,

Marco normativo para el establecimiento de las medidas de seguridad Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de desarrollo de la Ley Orgánica 15/1999, de 13 de diciembre,

Protección de Datos y Adecuación al Esquema Nacional. Puntos de encuentro y diferencias entre las normativas

Protección de Datos y Adecuación al Esquema Nacional Puntos de encuentro y diferencias entre las normativas Acerca de Oesía CONSULTORÍA TECNOLÓGICA Desarrollo de software Seguridad Movilidad Business Intelligence

Protección de Datos y Adecuación al Esquema Nacional Puntos de encuentro y diferencias entre las normativas Acerca de Oesía CONSULTORÍA TECNOLÓGICA Desarrollo de software Seguridad Movilidad Business Intelligence

JUNTA MONETARIA RESOLUCIÓN JM-120-2011

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

JUNTA MONETARIA RESOLUCIÓN Inserta en el Punto Cuarto del Acta 39-2011, correspondiente a la sesión celebrada por la Junta Monetaria el 5 de octubre de 2011. PUNTO CUARTO: Superintendencia de Bancos eleva

INEI. Aprueban Directiva Normas Técnicas para el Almacenamiento y Respaldo de la Información procesada por las Entidades de la Administración Pública

INEI Aprueban Directiva Normas Técnicas para el Almacenamiento y Respaldo de la Información procesada por las Entidades de la Administración Pública RESOLUCION JEFATURAL Nº 386-2002-INEI Lima, 31 de diciembre

INEI Aprueban Directiva Normas Técnicas para el Almacenamiento y Respaldo de la Información procesada por las Entidades de la Administración Pública RESOLUCION JEFATURAL Nº 386-2002-INEI Lima, 31 de diciembre

Seguridad en el manejo de la información asociada a las muestras (Ficheros automatizados) Granada 06/11/2012

Granada 06/11/2012") Seguridad en el manejo de la información asociada a las muestras (Ficheros automatizados) Granada 06/11/2012 Seguridad en el manejo de la información Introducción El sistema de información que utilicemos

Seguridad en el manejo de la información asociada a las muestras (Ficheros automatizados) Granada 06/11/2012 Seguridad en el manejo de la información Introducción El sistema de información que utilicemos

Proporcionó tales servicios de acuerdo con sus prácticas manifestadas.

Valencia, 17 de Marzo de 2011 Informe de Auditoría Independiente A la Dirección de la Autoridad de Certificación de EDICOM (ACEDICOM): Hemos auditado las Manifestaciones realizadas por los Administradores

Valencia, 17 de Marzo de 2011 Informe de Auditoría Independiente A la Dirección de la Autoridad de Certificación de EDICOM (ACEDICOM): Hemos auditado las Manifestaciones realizadas por los Administradores

Información de Uso Interno elaborada por Credibanco. Divulgación limitada. PCI / DSS. (Payment Card Industry - Data Security Standard)

") PCI / DSS (Payment Card Industry - Data Security Standard) Bogotá, Julio 9 de 2013 Aviso legal Estos materiales procuran efectuar una aproximación general hacia los productos y/o servicios ofrecidos por

PCI / DSS (Payment Card Industry - Data Security Standard) Bogotá, Julio 9 de 2013 Aviso legal Estos materiales procuran efectuar una aproximación general hacia los productos y/o servicios ofrecidos por

CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

CIRCULAR 23/2009 CIRCULAR 20/2011 ASUNTO: MODIFICACIONES A LAS REGLAS DE DOMICILIACIÓN EN CUENTAS DE DEPÓSITO BANCARIO DE DINERO MOTIVO: El Banco de México, con el objeto de seguir promoviendo el sano

1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características de entornos y relacionándolas con sus necesidades

Módulo Profesional: Seguridad informática. Código: 0226. Resultados de aprendizaje y criterios de evaluación. 1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características

Módulo Profesional: Seguridad informática. Código: 0226. Resultados de aprendizaje y criterios de evaluación. 1. Aplica medidas de seguridad pasiva en sistemas informáticos describiendo características

CODIFICACION DE REGULACIONES DEL BANCO CENTRAL DEL ECUADOR LIBRO I POLITICA MONETARIA - CREDITICIA TÍTULO OCTAVO: SISTEMA NACIONAL DE PAGOS

CODIFICACION DE REGULACIONES DEL BANCO CENTRAL DEL ECUADOR LIBRO I POLITICA MONETARIA - CREDITICIA TÍTULO OCTAVO: SISTEMA NACIONAL DE PAGOS CAPÍTULO IX. DEL SISTEMA DE COBROS INTERBANCARIOS Sección I Definición

CODIFICACION DE REGULACIONES DEL BANCO CENTRAL DEL ECUADOR LIBRO I POLITICA MONETARIA - CREDITICIA TÍTULO OCTAVO: SISTEMA NACIONAL DE PAGOS CAPÍTULO IX. DEL SISTEMA DE COBROS INTERBANCARIOS Sección I Definición

CONTENIDO. Informe del Banco de Guatemala. Avances Generales en 2012. Consultas recibidas

Guatemala, 5 de abril de 2013 CONTENIDO Avances Generales en 2012 Informe del Banco de Guatemala Consultas recibidas CONTENIDO Avances Generales en 2012 Informe del Banco de Guatemala Consultas recibidas

Guatemala, 5 de abril de 2013 CONTENIDO Avances Generales en 2012 Informe del Banco de Guatemala Consultas recibidas CONTENIDO Avances Generales en 2012 Informe del Banco de Guatemala Consultas recibidas

Sección 2. Derechos básicos de los usuarios de servicios financieros.

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

A LAS ENTIDADES FINANCIERAS, A LAS EMPRESAS NO FINANCIERAS EMISORAS DE TARJETAS DE CREDITO, A LAS CAJAS DE CREDITO COOPERATIVAS (LEY 26.173): Nos dirigimos a Uds. para hacerles llegar en anexo las hojas

AVISOS LEGALES Sistema de Control de Solicitudes ( SICS )

") AVISOS LEGALES Sistema de Control de Solicitudes ( SICS ) SEGUROS ARGOS, S.A. DE C.V. (en adelante ARGOS ), es una sociedad mercantil legalmente constituida de acuerdo a las Leyes de la República Mexicana

AVISOS LEGALES Sistema de Control de Solicitudes ( SICS ) SEGUROS ARGOS, S.A. DE C.V. (en adelante ARGOS ), es una sociedad mercantil legalmente constituida de acuerdo a las Leyes de la República Mexicana

La notificación mediante correos electrónicos en el OEFA María Luisa Egúsquiza Mori

La notificación mediante correos electrónicos en el OEFA María Luisa Egúsquiza Mori Directora de Fiscalización, Sanción y Aplicación de Incentivos 1 Índice I. Notificación mediante correos electrónicos

La notificación mediante correos electrónicos en el OEFA María Luisa Egúsquiza Mori Directora de Fiscalización, Sanción y Aplicación de Incentivos 1 Índice I. Notificación mediante correos electrónicos

ACUERDO 018- CG - 2015 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO:

ACUERDO 018- CG - 2015 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, el artículo 211 de la Constitución de la República del Ecuador establece que la Contraloría General del Estado es un organismo

ACUERDO 018- CG - 2015 EL CONTRALOR GENERAL DEL ESTADO CONSIDERANDO: Que, el artículo 211 de la Constitución de la República del Ecuador establece que la Contraloría General del Estado es un organismo

RESOLUCIÓN JB-2012-2148

RESOLUCIÓN JB-2012-2148 LA JUNTA BANCARIA CONSIDERANDO: Que en el título II De la organización de las instituciones del sistema financiero privado, del libro I Normas generales para la aplicación de la

RESOLUCIÓN JB-2012-2148 LA JUNTA BANCARIA CONSIDERANDO: Que en el título II De la organización de las instituciones del sistema financiero privado, del libro I Normas generales para la aplicación de la

DOSSIER DE SERVICIOS [hello customer!] [Diseño web Programación a medida Posicionamiento SEO Bases de datos 3D LOPD Marketing Móvil]

![DOSSIER DE SERVICIOS [hello customer!] [Diseño web Programación a medida Posicionamiento SEO Bases de datos 3D LOPD Marketing Móvil]](/thumbs/26/8332064.jpg "DOSSIER DE SERVICIOS [hello customer!] [Diseño web Programación a medida Posicionamiento SEO Bases de datos 3D LOPD Marketing Móvil]") DOSSIER DE SERVICIOS [hello customer!] [Diseño web Programación a medida Posicionamiento SEO Bases de datos 3D LOPD Marketing Móvil] Página 1 de 8 Introducción En Utopía nos dedicamos al desarrollo de

DOSSIER DE SERVICIOS [hello customer!] [Diseño web Programación a medida Posicionamiento SEO Bases de datos 3D LOPD Marketing Móvil] Página 1 de 8 Introducción En Utopía nos dedicamos al desarrollo de

Ing. Nicolás Serrano nserrano@bcu.gub.uy

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

Hoja 1 CAPITULO 1-7 TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios y la realización de

Hoja 1 CAPITULO 1-7 TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios y la realización de

Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS

ALCALDÍA DE SANTA ROSA DE OSOS") Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS ALCANCE El alcance del SGSI se define como la manera en que la alcaldía municipal de Santa Rosa de

Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS ALCANCE El alcance del SGSI se define como la manera en que la alcaldía municipal de Santa Rosa de

Norma de uso Identificación y autentificación Ministerio del Interior N02

Norma de uso Identificación y autentificación Ministerio del Interior N02 Introducción Propósito. El acceso a la información de los sistemas del Ministerio del Interior será solo otorgado a usuarios identificados

Norma de uso Identificación y autentificación Ministerio del Interior N02 Introducción Propósito. El acceso a la información de los sistemas del Ministerio del Interior será solo otorgado a usuarios identificados

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

MANUAL DE FUNCIONAMIENTO DEL SIP. Actualizado con las observaciones del CTSP en la 18ª Reunión.

MANUAL DE FUNCIONAMIENTO DEL SIP Actualizado con las observaciones del CTSP en la 18ª Reunión. A. FUNDAMENTO LEGAL B. OBJETO C. AMBITO DE APLICACIÓN D. RESPONSABILIDAD E. CARACTERÍSITICAS DEL SISTEMA I.

MANUAL DE FUNCIONAMIENTO DEL SIP Actualizado con las observaciones del CTSP en la 18ª Reunión. A. FUNDAMENTO LEGAL B. OBJETO C. AMBITO DE APLICACIÓN D. RESPONSABILIDAD E. CARACTERÍSITICAS DEL SISTEMA I.

DOCUMENTO DE SEGURIDAD

CÁMARA DE COMERCIO DE OCAÑA DOCUMENTO DE SEGURIDAD Ocaña Norte de Santander 2014 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

CÁMARA DE COMERCIO DE OCAÑA DOCUMENTO DE SEGURIDAD Ocaña Norte de Santander 2014 INTRODUCCIÓN El presente Documento, ha sido redactado en cumplimiento de lo dispuesto en la Ley 1581 de 2012 y el Decreto

Secretaría General. Dirección de Informática. Manual de Seguridad Informática Centro de Cómputo. (Políticas y lineamientos)

") Secretaría General Dirección de Informática Manual de Seguridad Informática Centro de Cómputo (Políticas y lineamientos) C O N T E N I D O Introducción. 3 Objetivos. 4 Alcances. 5 Equipo de Cómputo. De

Secretaría General Dirección de Informática Manual de Seguridad Informática Centro de Cómputo (Políticas y lineamientos) C O N T E N I D O Introducción. 3 Objetivos. 4 Alcances. 5 Equipo de Cómputo. De

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A.

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A. Por favor lea cuidadosamente las siguientes Políticas de Privacidad y Tratamiento de Datos Personales de TELEVISORA

POLÍTICAS DE PRIVACIDAD Y TRATAMIENTO DE DATOS PERSONALES TELEVISORA DE COSTA RICA S.A. Por favor lea cuidadosamente las siguientes Políticas de Privacidad y Tratamiento de Datos Personales de TELEVISORA

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos (Decreto No. 3496) Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

Reglamento a la Ley de comercio electrónico, firmas electrónicas y mensajes de datos (Decreto No. 3496) Gustavo Noboa Bejarano PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICA Considerando: Que mediante Ley No.

Monitor Semanal. Tributario y Legal. Departamento de Asesoramiento Tributario y Legal

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

Monitor Semanal Departamento de Asesoramiento Tributario y Legal Tributario y Legal Novedades en materia de datos personales Una Comisión de Trabajo independiente que asesora en materia de protección de

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL Luego de la identificación de riesgos amenazas y vulnerabilidades se pudo determinar el conjunto de actividades más importantes a ser realizadas por el

Capítulo VII PLAN DE IMPLEMENTACIÓN DE ALTO NIVEL Luego de la identificación de riesgos amenazas y vulnerabilidades se pudo determinar el conjunto de actividades más importantes a ser realizadas por el

Políticas para la seguridad de los sistemas de datos personales en el Instituto Nacional de Medicina Genómica

Políticas para la seguridad de los sistemas de datos personales en el Instituto Nacional de Medicina Genómica 2007 Políticas para la seguridad de los sistemas de datos personales en el Instituto Nacional

Políticas para la seguridad de los sistemas de datos personales en el Instituto Nacional de Medicina Genómica 2007 Políticas para la seguridad de los sistemas de datos personales en el Instituto Nacional

PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN DE LAS COMPETENCIAS PROFESIONALES CUESTIONARIO DE AUTOEVALUACIÓN PARA LAS TRABAJADORAS Y TRABAJADORES

MINISTERIO DE EDUCACIÓN SECRETARÍA DE ESTADO DE EDUCACIÓN Y FORMACIÓN PROFESIONAL DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN

MINISTERIO DE EDUCACIÓN SECRETARÍA DE ESTADO DE EDUCACIÓN Y FORMACIÓN PROFESIONAL DIRECCIÓN GENERAL DE FORMACIÓN PROFESIONAL INSTITUTO NACIONAL DE LAS CUALIFICACIONES PROCEDIMIENTO DE EVALUACIÓN Y ACREDITACIÓN

REGLAMENTO DE USO BANCA MÓVIL DAVIVIENDA

REGLAMENTO DE USO BANCA MÓVIL DAVIVIENDA En el presente documento, se establecen los términos y condiciones del servicio de BANCA MOVIL, los derechos y obligaciones de las partes, los precios y tarifas,

REGLAMENTO DE USO BANCA MÓVIL DAVIVIENDA En el presente documento, se establecen los términos y condiciones del servicio de BANCA MOVIL, los derechos y obligaciones de las partes, los precios y tarifas,

El USUARIO manifiesta que es jurídicamente capaz de realizar el procedimiento a utilizar y que está facultado para hacer uso del mismo.

A continuación se detallan los términos y condiciones bajo las cuales se regirá el servicio de pagos en línea del Municipio de Itagüí, para ello se proveerá la plataforma tecnológica con el fin de prestar

A continuación se detallan los términos y condiciones bajo las cuales se regirá el servicio de pagos en línea del Municipio de Itagüí, para ello se proveerá la plataforma tecnológica con el fin de prestar

ATENCIÓN DE SOLICITUDES DE SERVICIO DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIONES Y SISTEMAS ESPECIALES

Hoja: 1 de 9 ATENCIÓN DE SOLICITUDES DE SERVICIO DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIONES Y SISTEMAS Elaboró: Revisó: Autorizó: Puesto Coordinación de la Mesa de Servicio Jefatura de Gestión y

Hoja: 1 de 9 ATENCIÓN DE SOLICITUDES DE SERVICIO DE TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIONES Y SISTEMAS Elaboró: Revisó: Autorizó: Puesto Coordinación de la Mesa de Servicio Jefatura de Gestión y

DIPLOMADO DIPLOMADO SEGURIDAD DE DE LA LA INFORMACIÓN

DIPLOMADO DIPLOMADO SEGURIDAD DE DE LA LA INFORMACIÓN SEGURIDAD DE LA INFORMACIÓN Escuela de Informática y Telecomunicaciones Hoy en día, los profesionales del área informática requieren una sólida formación

DIPLOMADO DIPLOMADO SEGURIDAD DE DE LA LA INFORMACIÓN SEGURIDAD DE LA INFORMACIÓN Escuela de Informática y Telecomunicaciones Hoy en día, los profesionales del área informática requieren una sólida formación

Resumen de los protocolos de seguridad del Registro Telemático

Resumen de los protocolos de seguridad del Registro Telemático Página 1 de 8 1 Introducción... 3 2 Criterios de... 4 2.1 Gestión global de la seguridad... 4 2.2 Política de seguridad... 4 2.2.1 Autenticidad...

Resumen de los protocolos de seguridad del Registro Telemático Página 1 de 8 1 Introducción... 3 2 Criterios de... 4 2.1 Gestión global de la seguridad... 4 2.2 Política de seguridad... 4 2.2.1 Autenticidad...

Anexo I. Politicas Generales de Seguridad del proyecto CAT

Anexo I Politicas Generales de Seguridad del proyecto CAT 1 Del Puesto de Servicio. Se requiere mantener el Puesto de Servicio: a) Disponible, entendiendo por ello que el Puesto de Servicio debe estar

Anexo I Politicas Generales de Seguridad del proyecto CAT 1 Del Puesto de Servicio. Se requiere mantener el Puesto de Servicio: a) Disponible, entendiendo por ello que el Puesto de Servicio debe estar

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información AGENDA SISTEMA DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN CONCEPTOS BÁSICOS QUÉ ES LA NORMA ISO/IEC 27001:2005? ORIGEN NORMA ISO/IEC

Norma NTC-ISO/IEC 27001 Sistema de Gestión de Seguridad de Información AGENDA SISTEMA DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN CONCEPTOS BÁSICOS QUÉ ES LA NORMA ISO/IEC 27001:2005? ORIGEN NORMA ISO/IEC

TARJETA DÉBITO, TARJETA PREPAGO, CARÁCTERISTICAS CAPTACIÓN DE DINEROS DEL PÚBLICO Concepto 2007054433-003 del 23 de noviembre de 2007.

TARJETA DÉBITO, TARJETA PREPAGO, CARÁCTERISTICAS CAPTACIÓN DE DINEROS DEL PÚBLICO Concepto 2007054433-003 del 23 de noviembre de 2007. Síntesis: La tarjeta débito es emitida generalmente por los establecimientos

TARJETA DÉBITO, TARJETA PREPAGO, CARÁCTERISTICAS CAPTACIÓN DE DINEROS DEL PÚBLICO Concepto 2007054433-003 del 23 de noviembre de 2007. Síntesis: La tarjeta débito es emitida generalmente por los establecimientos

CIRCULAR 2/2013. c) La competencia entre los oferentes de productos bancarios, y

La competencia entre los oferentes de productos bancarios, y") CIRCULAR 2/2013 ASUNTO: MODIFICACIONES A LA CIRCULAR 3/2012 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo de la Constitución Política de los Estados Unidos Mexicanos; 24 y 26 de la Ley del

CIRCULAR 2/2013 ASUNTO: MODIFICACIONES A LA CIRCULAR 3/2012 FUNDAMENTO LEGAL: Los artículos 28, párrafos sexto y séptimo de la Constitución Política de los Estados Unidos Mexicanos; 24 y 26 de la Ley del

En el artículo del mes pasado,

144 UNE ISO/IEC 27001: 2005 & LOPD (II) EN ESTE NÚMERO PRESENTAMOS LA TABLA COMPLETA, EN LA CUAL SE RELACIONAN TODOS LOS S DE ESTE NUEVO REGLAMENTO Alejandro Corletti DIRECTOR DIVISIÓN SEGURIDAD INFORMÁTICA

144 UNE ISO/IEC 27001: 2005 & LOPD (II) EN ESTE NÚMERO PRESENTAMOS LA TABLA COMPLETA, EN LA CUAL SE RELACIONAN TODOS LOS S DE ESTE NUEVO REGLAMENTO Alejandro Corletti DIRECTOR DIVISIÓN SEGURIDAD INFORMÁTICA

INFORME DISPOSICION TRANSITORIA CUARTA DEL REAL DECRETO 1671/2009, DE 6 DE NOVIEMBRE, POR EL QUE SE DESARROLLA PARCIALMENTE LA LEY 11/2007, DE 22 DE

INFORME DISPOSICION TRANSITORIA CUARTA DEL REAL DECRETO 1671/2009, DE 6 DE NOVIEMBRE, POR EL QUE SE DESARROLLA PARCIALMENTE LA LEY 11/2007, DE 22 DE JUNIO, DE ACCESO ELECTRÓNICO DE LOS CIUDADANOS A LOS

INFORME DISPOSICION TRANSITORIA CUARTA DEL REAL DECRETO 1671/2009, DE 6 DE NOVIEMBRE, POR EL QUE SE DESARROLLA PARCIALMENTE LA LEY 11/2007, DE 22 DE JUNIO, DE ACCESO ELECTRÓNICO DE LOS CIUDADANOS A LOS

Gestión de Seguridad Informática

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

1 MODELOS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN MADRID, 27 DE MAYO DE 2013 Qué es la Seguridad de la 2 Información? La información es un activo que, como otros activos importantes del negocio, tiene

CIRCULAR-TELEFAX 40/2000

CIRCULAR-TELEFAX 40/2000 ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95. FUNDAMENTO LEGAL: Con fundamento en el artículo 26 de la Ley del Banco de México, así como en los artículos 93 y 106, penúltimo párrafo,

CIRCULAR-TELEFAX 40/2000 ASUNTO: MODIFICACIONES A LA CIRCULAR 2019/95. FUNDAMENTO LEGAL: Con fundamento en el artículo 26 de la Ley del Banco de México, así como en los artículos 93 y 106, penúltimo párrafo,

Cómo abrir Mi Cuenta Corriente?

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

qué es comercio electrónico?

Clientes qué es comercio electrónico? Es la solución que BANORTE le ofrece para que pueda recibir pagos en línea a través de Internet Tiene un negocio en Internet y no sabe como recibir pagos en línea?,

Clientes qué es comercio electrónico? Es la solución que BANORTE le ofrece para que pueda recibir pagos en línea a través de Internet Tiene un negocio en Internet y no sabe como recibir pagos en línea?,

DECLARACIÓN DE PRIVACIDAD DE FONOWEB

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

UNIVERSIDAD AUTÓNOMA DEL CARIBE PROCEDIMIENTO DE ATENCIÓN DE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O PERIFÉRICOS GESTIÓN INFORMÁTICA

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Página: 1/5 UNIVERSIDAD AUTÓNOMA DEL CARIBE INCIDENTES Y REQUERIMIENTOS PARA EQUIPOS DE CÓMUPUTO Y/O GESTIÓN INFORMÁTICA Página: 2/5 1. OBJETO Satisfacer los requerimientos que hagan los usuarios para

Código de Conducta para Proveedores de Dinero Móvil

Código de Conducta para Proveedores de Dinero Móvil INTEGRIDAD DE LOS SERVICIOS UN TRATO JUSTO DE LOS CLIENTES SEGURIDAD DE LA RED Y EL CANAL MÓVILES VERSIÓN 1 - NOVIEMBRE 2014 Introducción El Código de

Código de Conducta para Proveedores de Dinero Móvil INTEGRIDAD DE LOS SERVICIOS UN TRATO JUSTO DE LOS CLIENTES SEGURIDAD DE LA RED Y EL CANAL MÓVILES VERSIÓN 1 - NOVIEMBRE 2014 Introducción El Código de

Pagos Seguros en Línea - PSE

Pagos Electronicos Pagos Seguros en Línea - PSE Servicio que permite a las EMPRESAS ofrecer a sus USUARIOS la posibilidad de realizar pagos o compras a través de Internet, debitando los recursos en línea

Pagos Electronicos Pagos Seguros en Línea - PSE Servicio que permite a las EMPRESAS ofrecer a sus USUARIOS la posibilidad de realizar pagos o compras a través de Internet, debitando los recursos en línea

www.eka.mx! 1. EL AVISO LEGAL Y SU ACEPTACIÓN

1. EL AVISO LEGAL Y SU ACEPTACIÓN El presente aviso legal regula el uso de los servicios en la Página de Internet www.eka.mx (en adelante, la "Página ") que EKA Seguros S.A. de CV. (en adelante, "EKA")

1. EL AVISO LEGAL Y SU ACEPTACIÓN El presente aviso legal regula el uso de los servicios en la Página de Internet www.eka.mx (en adelante, la "Página ") que EKA Seguros S.A. de CV. (en adelante, "EKA")

REGLAMENTACIÓN POLÍTICA DE SEGURIDAD DE INFORMACIÓN GEOGRÁFICA VERSIÓN: 1.1

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

A. Toda la información de carácter geográfico que sea utilizada, producida y en general custodiada por las entidades miembros de IDECA, debe ser clasificada y priorizada conforme a los niveles de relevancia

Universidad Nacional de Educación a Distancia NORMATIVA DE USO DEL CORREO ELECTRÓNICO DE LA UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA (UNED)

") NORMATIVA DE USO DEL CORREO ELECTRÓNICO DE LA UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA (UNED) 1 1. OBJETIVO Y ÁMBITO DE APLICACIÓN La Universidad Nacional de Educación a Distancia (UNED) ofrece a

NORMATIVA DE USO DEL CORREO ELECTRÓNICO DE LA UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA (UNED) 1 1. OBJETIVO Y ÁMBITO DE APLICACIÓN La Universidad Nacional de Educación a Distancia (UNED) ofrece a

Infraestructura Extendida de Seguridad IES

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Manual del usuario del Módulo de Administración de Privilegios del Sistema Ingresador (MAPSI)

") Manual del usuario del Módulo de Administración de Privilegios del Sistema Ingresador (MAPSI) 1. Introducción El presente manual representa una guía rápida que ilustra la utilización del Módulo de Administración

Manual del usuario del Módulo de Administración de Privilegios del Sistema Ingresador (MAPSI) 1. Introducción El presente manual representa una guía rápida que ilustra la utilización del Módulo de Administración

METODOLOGIAS DE AUDITORIA INFORMATICA

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

Seguridad de la Información. Seguridad. Ing. Max Lazaro Oficina Nacional de Gobierno Electrónico e Informática

Seguridad De la Información Ing. Max Lazaro Oficina Nacional de Gobierno Electrónico e Informática Nuevos Escenarios: Seguridad de la Información Qué se debe asegurar? La información debe considerarse

Seguridad De la Información Ing. Max Lazaro Oficina Nacional de Gobierno Electrónico e Informática Nuevos Escenarios: Seguridad de la Información Qué se debe asegurar? La información debe considerarse

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Políticas de seguridad de la información. Empresa

Políticas de seguridad de la información Empresa Mes Año Aviso legal Control de versiones del documento Versión Fecha Creada por Descripción 1.0 Abril 10 de 2014 Héctor Vargas Creación del documento Contenido

Políticas de seguridad de la información Empresa Mes Año Aviso legal Control de versiones del documento Versión Fecha Creada por Descripción 1.0 Abril 10 de 2014 Héctor Vargas Creación del documento Contenido

SEMANA 12 SEGURIDAD EN UNA RED

SEMANA 12 SEGURIDAD EN UNA RED SEGURIDAD EN UNA RED La seguridad, protección de los equipos conectados en red y de los datos que almacenan y comparten, es un hecho muy importante en la interconexión de

SEMANA 12 SEGURIDAD EN UNA RED SEGURIDAD EN UNA RED La seguridad, protección de los equipos conectados en red y de los datos que almacenan y comparten, es un hecho muy importante en la interconexión de

LINEAMIENTOS PARA LA CANCELACIÓN TOTAL DE SISTEMAS DE DATOS PERSONALES DEL INSTITUTO ELECTORAL DEL ESTADO DE MÉXICO CAPÍTULO I DISPOSICIONES GENERALES

LINEAMIENTOS PARA LA CANCELACIÓN TOTAL DE SISTEMAS DE DATOS PERSONALES DEL INSTITUTO ELECTORAL DEL ESTADO DE MÉXICO CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Los presentes Lineamientos tienen por

LINEAMIENTOS PARA LA CANCELACIÓN TOTAL DE SISTEMAS DE DATOS PERSONALES DEL INSTITUTO ELECTORAL DEL ESTADO DE MÉXICO CAPÍTULO I DISPOSICIONES GENERALES Artículo 1. Los presentes Lineamientos tienen por

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

COMENTARIOS MODIFICACIÓN LEY N 19.496 SOBRE REVOCABILIDAD DE LOS MANDATOS Superintendencia de Bancos e Instituciones Financieras Comisión de Economía, Fomento y Desarrollo Cámara de Diputados Valparaíso,

REGLAMENTO DE USO BANCA MÓVIL BANCO COLPATRIA MULTIBANCA COLPATRIA (EL BANCO)

") REGLAMENTO DE USO BANCA MÓVIL BANCO COLPATRIA MULTIBANCA COLPATRIA (EL BANCO) Este reglamento consigna las condiciones por la cuales se rige el servicio de BANCA MOVIL: 1. DEFINICIONES: Para efectos del

REGLAMENTO DE USO BANCA MÓVIL BANCO COLPATRIA MULTIBANCA COLPATRIA (EL BANCO) Este reglamento consigna las condiciones por la cuales se rige el servicio de BANCA MOVIL: 1. DEFINICIONES: Para efectos del

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL AÑO 2009 1 POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL 1. INTRODUCCION.

CONTRALORIA GENERAL DE LA REPUBLICA UNIDAD DE TECNOLOGIAS DE INFORMACION POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL AÑO 2009 1 POLITICAS DE USO DE LA RED INALAMBRICA INSTITUCIONAL 1. INTRODUCCION.

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

Políticas: Servicio de Computo de Alto Rendimiento

Políticas: Servicio de Computo de Alto Rendimiento La Coordinación General de Tecnologías de Información a través de la Unidad de Apoyo a la Academia y la Investigación, ha definido políticas para el servicio

Políticas: Servicio de Computo de Alto Rendimiento La Coordinación General de Tecnologías de Información a través de la Unidad de Apoyo a la Academia y la Investigación, ha definido políticas para el servicio

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

POLÍTICAS DE USO DE LA RED INALÁMBRICA CETI

Generalidades. POLÍTICAS DE USO DE LA RED INALÁMBRICA CETI El CETI, a través de la Oficina de Tecnologías en Informática y Computación (OTIC), brinda a la comunidad académica y estudiantil el servicio

Generalidades. POLÍTICAS DE USO DE LA RED INALÁMBRICA CETI El CETI, a través de la Oficina de Tecnologías en Informática y Computación (OTIC), brinda a la comunidad académica y estudiantil el servicio

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

POLÍTICA DE DESARROLLO, MANTENCIÓN Y ADQUISICIÓN DE SISTEMAS DE INFORMACIÓN

PÁGINA Nº1 POLÍTICA DE DESARROLLO, MANTENCIÓN Y ADQUISICIÓN DE SISTEMAS DE INFORMACIÓN Versión 1.0 MINISTERIO DE OBRAS PÚBLICAS ELABORADO POR: Dirección General de Obras Públicas FECHA: 9/09/2012 REVISADO

PÁGINA Nº1 POLÍTICA DE DESARROLLO, MANTENCIÓN Y ADQUISICIÓN DE SISTEMAS DE INFORMACIÓN Versión 1.0 MINISTERIO DE OBRAS PÚBLICAS ELABORADO POR: Dirección General de Obras Públicas FECHA: 9/09/2012 REVISADO