Excel Funciones financieras

|

|

|

- Lorenzo de la Fuente Reyes

- hace 8 años

- Vistas:

Transcripción

1 Excel Funciones financieras

2 CONTENIDOS Inversiones Operaciones con Capitales Préstamos Bancarios Proyectos de Inversión

3 Inversiones Capitales Conceptos Valor Actual Interés/Tasa Número de periodos Valor Futuro Vencimiento de los pagos

4 Inversiones Valor Actual VA Tasa por periodo Número de periodos Pago cada periodo (si se omite VF obligatorio) Valor futuro o saldo efectivo después s del último pago (omisión n 0) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1

Tipo de vencimiento (omisión n 0) Al final 0")

5 Inversiones Valor Actual: Ejemplo Una empresa comercial ha decidido lanzar una nueva promoción n para uno de sus productos. La idea es que los ganadores recibirán n un sueldo mensual fijo de 600 durante los próximos 10 años. a El sorteo se celebrará entre todos aquellos compradores que envíen una etiqueta del producto, y se sortearán n 1000 premios. Cuánto le costará a la empresa esta promoción n a un tipo de interés s anual del 10%?

6 Inversiones Valor Actual: Ejemplo solución =VA(B2/12;B3*12;B1)

7 Inversiones Valor Final VF Tasa por periodo Número de periodos Pago cada periodo (si se omite VA obligatorio) Valor actual o el importe total de una serie de pagos futuros (omisión n 0) Tipo de vencimiento(omisión 0) Al final 0 Al principio 1

Tipo de vencimiento(omisión 0) Al")

8 Inversiones Valor Final : Ejemplo Un particular acude a una entidad financiera para solicitar un proyecto de inversión n personalizado a 20 años. Una vez reunido con el director de la entidad, decide abrir una inversión n con las siguientes características: Abrirá un fondo de El último día d a de cada mes ingresará 600 durante los 20 añosa El interés s que le ofrece la entidad es del 8% Con estos datos el particular se pregunta Con cuánto dinero contará después s de los 20 años? a

9 Inversiones Valor Final : Ejemplo solución =VF(C5/12;C8*12;C7;C6;0)

10 Inversiones Interés s por periodo TASA (función n iterativa) Número de periodos Pago cada periodo (si se omite VF obligatorio) Valor actual de la cantidad total de una serie de pagos futuros Valor futuro o saldo efectivo que se desea lograr después s del último pago (omisión n 0) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1 Valor inicial para comenzar la iteración

Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1 Valor inicial para comenzar la")

11 Inversiones Interés s por periodo: Ejemplo Un empresario acude a una entidad bancaria para solicitar un crédito de Una vez reunido con el director de la entidad, éste le indica que deberá pagar 800 todos los meses durante los próximos 10 años. a Con estos datos el empresario se pregunta Cuál l es el tipo de interés s que me están n aplicando?

12 Inversiones Interés s por periodo: Ejemplo solución =TASA(B3*12;B2;B1)*12

13 Inversiones Número de periodos NPER Tasa por periodo Pago cada periodo (si se omite VF obligatorio) Valor actual o la suma total de una serie de pagos futuros Valor futuro o saldo efectivo que se desea lograr después s del último pago (omisión n 0) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1

Tipo de vencimiento (omisión n 0) Al final 0 Al")

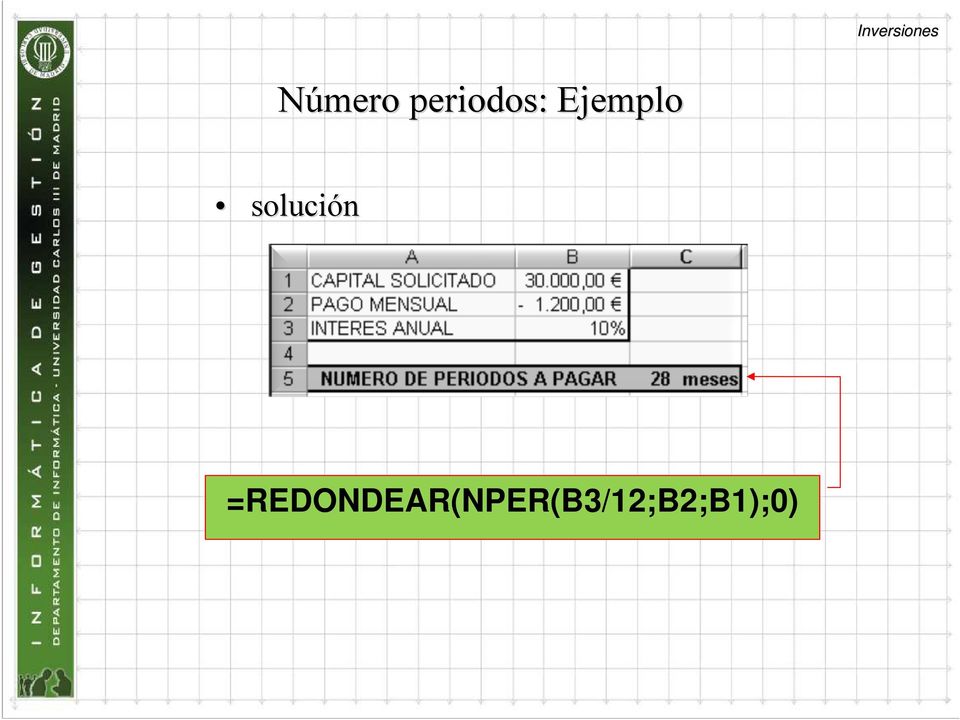

14 Inversiones Número periodos: Ejemplo Un empresario desea comprar una máquina m de Los tipos de interés s a los que se encuentran los préstamos están n a un 10% anual y el empresario puede pagar como máximo cada mes Durante cuántos años a deberá estar pagando el empresario?

15 Inversiones Número periodos: Ejemplo solución =REDONDEAR(NPER(B3/12;B2;B1);0)

16 Inversiones Comparación n de Inversiones Habitualmente las funciones que se han estudiado se utilizan para realizar comparaciones entre distintas inversiones. Por ejemplo, qué es más m s beneficioso un premio de o un premio de 600 durante toda la vida. La respuesta depende del interés s que se considere y del número n de años a que uno espere vivir. Realice una tabla donde se valoren un conjunto de casos posibles.

17 Inversiones Préstamos Bancarios Préstamos Bancarios Dado un Capital que se desea pedir prestado A un interés s por periodo Durante un número n de periodos Calcular por periodo: el pago total el pago de capital el pago de intereses

18 Inversiones Préstamos Bancarios PAGO Tasa por periodo Número de periodos Valor actual o lo que vale ahora una cantidad de pagos futuros Valor futuro o saldo en efectivo que se desea lograr después s del último pago (omisión n 0, lo normal en los préstamos) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1

Tipo de vencimiento (omisión n 0) Al final 0 Al")

19 Inversiones Préstamos Bancarios PAGOPRIN Tasa por periodo Período Número de periodos Valor actual o lo que vale ahora una cantidad de pagos futuros Valor futuro o saldo en efectivo que se desea lograr después s del último pago (omisión n 0) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1

Tipo de vencimiento (omisión n 0) Al final 0 Al")

20 Inversiones Préstamos Bancarios PAGOINT Tasa por periodo Período Número de periodos Valor actual o lo que vale ahora una cantidad de pagos futuros Valor futuro o saldo en efectivo que se desea lograr después s del último pago (omisión n 0) Tipo de vencimiento (omisión n 0) Al final 0 Al principio 1

Tipo de vencimiento (omisión n 0) Al final 0 Al")

21 Inversiones Préstamos: Ejemplo (1) Un empresario del sector industrial desea renovar su equipamiento. El valor de estas máquinas m es de Acude a una entidad bancaria y le ofrecen un crédito por el total a un interés s del 4% y a 20 años. a Calcular la cuota anual, mensual, trimestral así como una tabla donde se muestre el pago que realiza cada año, a la amortización n de capital, el pago de intereses y la cantidad total que todavía adeuda.

22 Inversiones Préstamos: Ejemplo (1) solución =PAGO(B4;B5;B3) =PAGO(B4/12;B5*12;B3) =PAGO(B4/4;B5*4;B3) =PAGOPRIN($B$4;A13;$B$5;$B$3) =PAGOINT($B$4;A13;$B$5;$B$3)

23 Inversiones Préstamos: Ejemplo (2) Hacer un estudio de los distintos pagos que habría a que realizar: Modificando el interés s y la cantidad que se solicita a la entidad Modificando la cantidad solicitada y el número n de años a un interés s del 4%

24 Inversiones Préstamos: Ejemplo (3) Un empresario del sector industrial desea renovar su equipamiento. El valor de estas máquinas m es de Acude a una entidad bancaria y le ofrecen un crédito por el total, a un interés s del 4% el primer año a o (renovable cada año) a 20 años. a Calcular la cuota anual, mensual, trimestral así como una tabla donde se muestre el pago que realiza cada año, a la amortización n de capital, el pago de intereses y la cantidad total que todavía a adeuda, en función n del interés anual.

25 Inversiones Préstamos: Ejemplo (3) Planteamiento de la Solución En el ejemplo que se realizó anteriormente con interés fijo se calculaba el capital que faltaba por pagar. Precisamente cada año a o hay que calcular el pago de un préstamo de esa cantidad al interés s de ese año. a Para hacerlo fácilmente f modificable se debe calcular el interés s de cada año a o a partir del anterior.

26 Proyectos de Inversión Proyectos de Inversión Análisis de Proyectos de Inversión Desembolsos del proyecto. Ingresos que se derivan del proyecto. Momento en el que suceden los hechos anteriores. Duración n o vida del proyecto.

27 Proyectos de Inversión Proyectos de Inversión Cuantía a de la Inversión Inversión n Neta. Dinero invertido Efecto de la des-inversi inversión Efecto de los impuestos Ingresos derivados del proyecto Flujo de caja = BDI + Amortización

28 Ejemplo Proyecto de Inversión Proyecto de Sustitución Máquina antigua Volumen de producción n unidades/año Costes para ese volumen Mano de obra = Materiales = Gastos Generales de Fabricación n = Amortización n anual = Máquina nueva Volumen unidades/año Costes para ese volumen» Mano de obra = » Materiales = » Gastos Generales de Fabricación n = Amortización n anual = Incremento unidades/año Incremento en ingresos = Incremento en costes y otros gastos:» Mano de obra = 6.000» Materiales = » Gastos Generales = Impuestos 33% Proyectos de Inversión

29 Proyectos de Inversión Proyecto de Sustitución Ejemplo Proyecto de Inversión =(C9-B9)*B1 =((B6-C6)+(B7- C7)+(B8-C8))*(1-B1) =B23-B21-B20-B19 =D26*(1-B1) =D11+D14+D27

30 Índices Simples de Análisis Proyectos de Inversión Plazo de Recuperación n de la Inversión Número de años a que se necesitan para recuperar, a través s del cash-flow flow,, la inversión n inicial Fórmula: Inversión n Neta / Cash-Flow Rentabilidad Anual Simple Relación n de Ingresos netos con la inversión n requerida Índices Rentabilidad de la inversión n inicial Fórmula: Cash-Flow anual medio/inversión n Inicial Rentabilidad Contable de la inversión n Media Fórmula: Beneficio Contable Anual medio / Inversión Contable Media El beneficio es después s de impuestos La inversión n es la inversión n bruta menos la amortización año o tras año a o y luego haciendo la media por el número n de años

31 Proyectos de Inversión Índices Basados en el Valor Actual Valor Actual Neto Índice de Rentabilidad Financiera Plazo de Recuperación n en Valor Actual Anualidad equivalente del VAN Tasa Interna de Rendimiento

32 Proyectos de Inversión Valor Actual Neto Valor Actual de todos los ingresos menos el Valor Actual de todos los desembolsos, supuesto un determinado tipo de interés Si resulta un VAN negativo el proyecto no es aceptable. El proyecto con mayor VAN es el más m s conveniente para esa tasa

33 Proyectos de Inversión Valor Actual Neto. Ejemplo (1) Sea un proyecto cuya inversión n inicial es de que produce unos ingresos durante 5 años a de 300 a una tasa del 10%. Cuál l es el VAN?. Y para una tasa del 20%. Realice una tabla que permita comparar los distintos valores del VAN para distintas tasas e indique a partir de cual es el proyecto deja de ser rentable.

34 Proyectos de Inversión Valor Actual Neto. Ejemplo (1) =A13+B2 =VA($B$14;A10;-B6)

35 Proyectos de Inversión Valor Actual Neto. Función VNA La tasa de descuento durante un período Conjunto de valores que representan los pagos e ingresos La duración n debe ser la misma Los pagos son al final del período Se pueden introducir separados con el símbolo s ; o mediante una matriz

36 Proyectos de Inversión Valor Actual Neto. Ejemplo (2) El ejemplo anterior puede resolverse utilizando la función n VNA, pero hay que tener en cuenta que la inversión n se realizó al principio del primer periodo. En este caso la cantidad se suma al resultado de la función n VNA.

37 Proyectos de Inversión Valor Actual Neto. Ejemplo (2) =VNA(B14;$B$6:$B$10)+B2

38 Proyectos de Inversión Índice de Rentabilidad Financiera Es la relación n entre el Valor Actual de los Ingresos dividido por la Inversión n Inicial Proyectos con el mismo VAN puede ocurrir que uno necesite mucha más m s inversión

39 Índice de Rentabilidad Financiera. Ejemplo Proyectos de Inversión Para ver el significado del índice de rentabilidad financiera (que liga el valor actual de los ingresos con la inversión n inicial) se puede realizar una tabla en la cuál l se calculen el VAN y el índice para distintas inversiones iniciales y distintos valores actuales de los ingresos. Obsérvese que el VAN en este caso no es más m que la resta entre el valor actual de los ingresos y la inversión n inicial y el índice su división.

40 Proyectos de Inversión Índice de Rentabilidad Financiera =A2-B2 =A2/B2

41 Plazo de Recuperación n en Valor Actual Proyectos de Inversión Paralelo al plazo de recuperación n simple Número de años a necesario para que el valor actual de los ingresos iguale a la inversión inicial, para una determinada tasa

42 Plazo de Recuperación n en Valor Actual. Ejemplo Proyectos de Inversión Sea un proyecto de inversión n inicial de que permite que se produzcan unos ingresos anuales durante los 3 primeros años a de ,, durante los 3 siguientes de y el resto de Suponiendo una tasa del 6% calcular el plazo de recuperación n simple y el plazo de recuperación n en valor actual.

43 Proyectos de Inversión Plazo de Recuperación n en Valor Actual. Ejemplo =VA(6%; A11; -1) =C12-C11 =B11*D11

44 Proyectos de Inversión Anualidad Equivalente del VAN Transformación n del VAN en un ingreso equivalente por cada año a o en cada uno de los años a de vida útil del proyecto, es decir tal que su valor actual sea precisamente el VAN del mismo

45 Anualidad Equivalente del VAN. Ejemplo Proyectos de Inversión Supongamos que un proyecto tiene una vida útil de 5 años. Si el VAN del mismo es a una tasa del 8%, se desea conocer cuál l es la anualidad equivalente.

46 Anualidad Equivalente del VAN. Ejemplo Proyectos de Inversión =PAGO(B3;B1;-B2)

47 Proyectos de Inversión Tasa Interna de Rendimiento El más m s utilizado Aquella Tasa que hace que el VAN sea igual a 0, es decir, iguala el Valor Actual del flujo de Ingresos con el Flujo de Desembolsos

48 Proyectos de Inversión Tasa Interna de Rendimiento Sea un proyecto con un desembolso inicial de y flujos de ingresos de al año a o durante 5 años. a Se desea calcular el TIR. Si el VAN debe ser 0 entonces el VA de los ingresos debe ser Se debe calcular la tasa para ese valor actual y los pagos realizados

49 Proyectos de Inversión Tasa Interna de Rendimiento =TASA(A8;-B4;B1) =TIR(F1:F6)

50 Proyectos de Inversión Tasa Interna de Rendimiento TIR Conjunto de valores, incluyendo la inversión inicial y los ingresos/gastos posteriores (al menos debe haber un valor positivo y otro negativo) El último parámetro es el valor comienzo para el algoritmo iterativo de Excel (omitido 10%)

51 Tasa Interna de Rendimiento Corregida Proyectos de Inversión TIRM Conjunto de valores, incluyendo la inversión inicial y los ingresos/gastos posteriores (al menos debe haber un valor positivo y otro negativo) Una tasa de financiación n aplicable al dinero mediante el que se financia Una tasa de reinversión n aplicable al dinero que se ingresa

52 Proyectos de Inversión Ejemplo de TIR Supóngase un proyecto de una duración n de 7 años, a que los tres primeros años a requiere de una inversión de 1.000,, 800,, 500 (de ésta, el último año a o se recuperan ) ) y que comienza a producir ingresos a partir del tercer año a o a un ritmo de 250, 1.000,, 1.200,, 1.800,, Calcular el movimiento neto de fondos, el TIR y el TIR corregido sabiendo que para los flujos de caja negativos se aplicará una tasa del 10% y para los positivos una tasa del 15%.

53 Proyectos de Inversión Ejemplo de TIR =TIRM(B5:H5;C7;C8) =TIR(B5:H5)

54 Ejemplo de Proyectos de Inversión Proyectos de Inversión Determinar el TIR y el VAN para una tasa del 40% de del 45% en el siguiente proyecto de inversión: n: Adquisición n de terrenos por en el año a o 2002 Construcción n de edificios por en el año a o 2002 y por en el año a 2003 Adquisición n de maquinaria y equipo por en el año a o 2002 y por en el año a o 2003 El circulante necesario se estima en y se materializará en el 2003 Las ventas previstas son de en 2002 y del doble los demás s añosa Los costes variables son el 50% de las ventas Los costes fijos ascienden (excluidas las amortizaciones) a en 2002 y en cada uno de los años a siguientes Las amortizaciones serán n las siguientes: Maquinaria: se amortizará según n tablas, aplicándose un 15% Edificaciones: se amortizará según n tablas, aplicándose un 3% Se comienza a amortizar a partir del 2º 2 semestre de 2002 La evaluación n del proyecto debe hacerse considerando su duración n hasta 2007 inclusive

55 Proyectos de Inversión Ejemplo de Proyecto =SUMA(B5:G5)*-1 =(SUMA(B6:G6)-I26)*-1 =-C27 =C19-C16 =REDONDEAR(SI(C17 <=0;0;C17*0,35);0) =C19-C16 =TIR(B22:H22) =VNA(H31;C22:H22)+B22 =REDONDEAR((SUMA($B$7:$G $7)*$B$29)/2;0) =REDONDEAR((SUMA($B$7:$G $7)*$B$29);0)

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

FICHERO MUESTRA Pág. 1

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 3 del libro Gestión Financiera, Teoría y 800 ejercicios, y algunas de sus actividades propuestas. TEMA 3 - CAPITALIZACIÓN COMPUESTA 3.15.

TEMA 15º.- RENTABILIDAD FINANCIERA DE LAS INVERSIONES.

GESTIÓN FINNCIER. TEM 15º.- RENTBILIDD FINNCIER DE LS INVERSIONES. 1.- Rentabilidad financiera de las inversiones. Criterios de selección estáticos. RENTBILIDD FINNCIER DE LS INVERSIONES. Concepto de flujo

GESTIÓN FINNCIER. TEM 15º.- RENTBILIDD FINNCIER DE LS INVERSIONES. 1.- Rentabilidad financiera de las inversiones. Criterios de selección estáticos. RENTBILIDD FINNCIER DE LS INVERSIONES. Concepto de flujo

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

ANALISIS DE DATOS CON EXCEL

1 ANALISIS DE DATOS CON EXCEL 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES Las funciones son fórmulas predefinidas que ejecutan cálculos utilizando valores específicos, denominados argumentos, en

1 ANALISIS DE DATOS CON EXCEL 1 USAR FORMULAS Y FUNCIONES PARA CALCULAR VALORES Las funciones son fórmulas predefinidas que ejecutan cálculos utilizando valores específicos, denominados argumentos, en

Fundamentos y Aplicación de las Matemáticas Financieras

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

CAPITULO 3 INTERÉS COMPUESTO OBJETIVO Al finalizar el estudio de éste capítulo el estudiante podrá: Definir el interés compuesto y la diferencia con el interés simple. Deducir de un valor presente, valor

Interés Compuesto con tasa variable

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

CASOS PRACTICOS UTILIZANDO LAS FUNCIONES FINANCIERAS Como primera medida debemos acceder a las funciones financieras faltantes ya que las mismas no se encuentran habilitadas por default en la planilla

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Ingeniería Económica Finanzas y Negocios Internacionales Parcial III

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

ESPECIALIZACIÓN EN GERENCIA DE PROYECTOS FINANZAS DEL PROYECTO UNIDAD DE APRENDIZAJE NO 5 CRITERIOS DE EVALUACIÓN DE PROYECTOS EJERCICIOS RESUELTOS

1. Una fábrica está considerando la compra de una máquina que puede ser semiautomática, automática o electrónica. Los datos para cada máquina se encuentran consignados en la siguiente tabla Maquina Semiautomática

1. Una fábrica está considerando la compra de una máquina que puede ser semiautomática, automática o electrónica. Los datos para cada máquina se encuentran consignados en la siguiente tabla Maquina Semiautomática

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 Un particular tiene concertado un préstamo de 50.000 euros de principal amortizable en l0 años, mediante mensualidades constantes a un tanto de interés nominal

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

La Villa Universitaria, febrero, 2014

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas II Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Finanzas II Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

MÓDULO 2. LEYES FINANCIERAS DE CAPITALIZACIÓN Y DESCUENTO SIMPLE Índice de contenidos: 1. Ley Financiera de capitalización a interés vencido. 1.1. Equivalencia de capitales. 1.2. Tipos de interés equivalentes.

Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente:

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

2 Matemática financiera 1. Porcentajes Piensa y calcula Fíjate cómo se expresan los siguientes porcentajes y completa la tabla calculando mentalmente: Porcentaje 10% = 10/100 = 1/10 20% = 20/100 = 1/5

11 Selección de proyectos

Selección de proyectos de inversión Esta unidad didáctica persigue los siguientes objetivos: Esquema temporal de un proyecto de inversión. Comprender y operar con el factor de capitalización compuesta.

Selección de proyectos de inversión Esta unidad didáctica persigue los siguientes objetivos: Esquema temporal de un proyecto de inversión. Comprender y operar con el factor de capitalización compuesta.

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

U1P2: La valoración de la empresa en los sectores

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

U1P2: La valoración de la empresa en los sectores Conocer los métodos de valoración que existen para controlar en las entidades sus estructuras de negocios. Reconocer las bases que rigen el ambiente bajo

TEMA 10: Operaciones financieras. El interés

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

UNO: Básicos de interés simple. 1. Calcula el interés que en capitalización simple producen 10.000, al 5% anual durante 3 años. 2. Cuál será el montante obtenido de la operación anterior? 3. Un inversor

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

EJEMPLOS PRÁCTICOS DE VALORACIÓN DE INVERSIONES Una inversión es una operación financiera definida por una serie de desembolsos que se estima que van a generar una corriente futura de ingresos. Existen

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO 168 David Wong Cam En este capítulo consideramos las principales fuentes de financiación de corto plazo formales e informales. Dentro de las primeras se

VI. LAS FUENTES DE FINANCIAMIENTO DE CORTO PLAZO 168 David Wong Cam En este capítulo consideramos las principales fuentes de financiación de corto plazo formales e informales. Dentro de las primeras se

3. VALOR DEL DINERO EN EL TIEMPO

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

Caso práctico 1: Determinación del coste de capital de REGRESENGER.

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Caso práctico 1: Determinación del coste de capital de REGRESENGER. REGRESENGER, SA, tiene previsto realizar un proyecto, de entre dos posibles, ambos con unas necesidades financieras por importe de 1

Universidad de San José. Escuela de Administración de Empresas Profesor: Lic. Miguel Zamora Araya. M.B.A.

INVERSIONES ESTRATÉGICAS. Inversión de capital: inversión en activos productivos (activos, tecnología, maquinaria, reemplazo), o proyectos cuyo beneficio se obtendrá a mediano o largo plazo, hacia futuro.

INVERSIONES ESTRATÉGICAS. Inversión de capital: inversión en activos productivos (activos, tecnología, maquinaria, reemplazo), o proyectos cuyo beneficio se obtendrá a mediano o largo plazo, hacia futuro.

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

CASO PRAÁ CTICOPREÉ STAMOS. CAÁLCULO DE CUOTAS Nuestra empresa necesita adquirir una nueva nave industrial por la que debe pagar 700.000,00. Para financiar el pago solicitaremos un préstamo hipotecario

COLEGIO UNIVERSITARIO CARDENAL CISNEROS. Libro de Ejercicios de Matemáticas Financieras

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

COLEGIO UNIVERSITARIO CARDENAL CISNEROS Libro de Ejercicios de Matemáticas Financieras Manuel León Navarro 2 Capítulo 1 Ejercicios lección 2 1. Determinar el capital equivalente a (1000000,2020) en 2012

vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos.

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

7 Rentas financieras. Préstamos vamos a conocer... 1. Rentas financieras. Formulación en una hoja de cálculo. 2. Préstamos. PRÁCTICA PROFESIONAL Confección de un cuadro de amortización de préstamos por

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

TERCERA RELACIÓN LEYES FINANCIERAS DE DESCUENTO COMPUESTO 1.- Tenemos que pagar una deuda de 1.500 dentro de 3 años. Si se adelanta su pago al momento presente, qué cantidad tendremos que pagar sabiendo

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas.

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

Valor del Dinero en el Tiempo Uno de los principios más importantes en todas las finanzas. El dinero es un activo que cuesta conforme transcurre el tiempo, permite comprar o pagar a tasas de interés periódicas

T3 Evaluación y Selección Proyectos Inversión

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

T3 Evaluación y Selección Proyectos Inversión 1. Decisiones de inversión y financiación 2. Flujos de caja de una inversión 3. El Coste de Capital 4. Métodos de Selección de Inversiones 1. Método del Plazo

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

PROBLEMAS Y SOLUCIONES ADO

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

PROBLEMAS Y SOLUCIONES ADO Una empresa comercial de software soporta anualmente unos costes fijos de 100.000. Los activos de la empresa ascienden a 1.300.000, financiados en un 75 % por préstamos, por

Matemáticas Financieras I. Febrero, 2009

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Matemáticas Financieras I. Febrero, 2009 Tarea II. Interés simple, descuento Simple. Instrucciones: Van algunos ejercicios de interés y descuento simple, están bastante sencillos, pero confío en que sean

Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada uno de ellos, 24.000.

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

Regímenes financieros. Ejercicios propuestos 1 REGÍMENES FINANCIEROS. EJERCICIOS PROPUESTOS EJERCICIO 1 Tres hermanos, X, Y y Z deciden iniciar un negocio familiar, para lo cual deberán aportar hoy, cada

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

CAPÍTULO IV VALOR FUTURO y VALOR PRESENTE - DESCUENTO COMPUESTO- Inflación 74 4..- VALOR FUTURO y VALOR PRESENTE -DESCUENTO COMPUESTO- Inflación En el capítulo de Interés Simple se comentó sobre el tema

Ingeniería Económica Finanzas y Negocios Internacionales Parcial III

1. Se adquiere un préstamo en dólares a un interés del 12% anual, si el cambio hoy es de $950 por dólar y se estima que dentro de un año sea de $1.178 por dólar. Cuál es el costo efectivo en pesos del

1. Se adquiere un préstamo en dólares a un interés del 12% anual, si el cambio hoy es de $950 por dólar y se estima que dentro de un año sea de $1.178 por dólar. Cuál es el costo efectivo en pesos del

Beneficios de este tipo de descuento

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

SESION 8 4.3. Descuento en cadena o en serie 4.4. Descuento por pronto pago 4.5. Comisiones Los descuentos por pronto pago, también conocidos como descuentos en efectivo, tienen como objetivo estimular

EJERCICIOS DE PRÉSTAMOS (I)

") - 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

- 1 - EJERCICIOS DE PRÉSTAMOS (I) SUPUESTO 1 El Sr. Martínez está, pagando al final de cada mes 775,5 euros para amortizar un préstamo por el sistema francés, contratado a un tipo nominal mensual del 4,75%

EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O LIFE TIME VALUE (LTV)

O LIFE TIME VALUE (LTV)") APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

APARTADO Nº: 6 DIAPOSITIVA Nº: 2 PRÁCTICA Nº 2: Ejemplo práctico de cálculo del Valor de Vida del Cliente (VVC) o Life Time Value (LTV) EJEMPLO PRÁCTICO DE CÁLCULO DEL VALOR DE VIDA DEL CLIENTE (VVC) O

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento

Leyes de interés y descuento") MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

MÉTODOS MATEMÁTICOS DE LA ECONOMÍA (2009 2010) LICENCIATURAS EN ECONOMÍA Y ADE - DERECHO Lista de problemas de Matemática Financiera (Temas 1 y 2) Leyes de interés y descuento 1. Se considera la ley de

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

Unidad 2. Descuento simple

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

Unidad 2. Descuento simple 0. ÍNDICE. 1. EL DESCUENTO. 2. CONCEPTO Y CLASES DE DESCUENTO SIMPLE. 3. EL DESCUENTO COMERCIAL O BANCARIO. 3.1. Concepto. 3.2. Operaciones de descuento comercial. 4. EL DESCUENTO

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin) UNIDAD 1: INTERÉS OBJETIVO Al finalizar la unidad

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés No hay inversión más rentable que la del conocimiento (Benjamín Franklin) UNIDAD 1: INTERÉS OBJETIVO Al finalizar la unidad

REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3.0 MILLONES PROVENIENTES DEL PRÉSTAMO AID 515-W-040 QUE SE DESTINARÁN PARA CRÉDITOS A LA PEQUEÑA INDUSTRIA Y ARTESANÍA APROBADO POR

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA LA UTILIZACIÓN DE LOS US$3.0 MILLONES PROVENIENTES DEL PRÉSTAMO AID 515-W-040 QUE SE DESTINARÁN PARA CRÉDITOS A LA PEQUEÑA INDUSTRIA Y ARTESANÍA APROBADO POR

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar.

SOLUCIÓN CASO PRÉSTAMOS I Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar. Excel incorpora varias funciones que permiten efectuar cálculos

SOLUCIÓN CASO PRÉSTAMOS I Antes de empezar con la resolución de este caso vamos a analizar las funciones financieras que vamos a utilizar. Excel incorpora varias funciones que permiten efectuar cálculos

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 b) Si esta rentabilidad

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

Finanzas Corporativas. Presupuesto de Capital

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

Finanzas Corporativas Presupuesto de Capital DECISIONES FINANCIERAS INVERSIÓN: Seguridad Rentabilidad Liquidez Presupuesto de capital FINANCIACIÓN: Menor Costo Oportunidad : CICLO DE CAJA Riesgo Estructura

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICAS FINANCIERAS PARTE II PROBLEMAS 1. Sea una renta pospagable de cuantía a, duración 12 años y tipo de interés constante, cuyo valor actual es de 10.000 y su valor final de 17.958,56. Calcular:

MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I

Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I 23 de Enero de 2007-9,00 horas Duración: 2 horas.

Facultad de Ciencias Económicas Convocatoria de Febrero Primera Semana Material Auxiliar: Calculadora financiera MATEMÁTICA DE LAS OPERACIONES FINANCIERAS I 23 de Enero de 2007-9,00 horas Duración: 2 horas.

LA TIR, UNA HERRAMIENTA DE CUIDADO MBA. Fernando Javier Moreno Brieva

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

PROBLEMARIO MATEMÁTICAS FINANCIERAS

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

PROBLEMARIO MATEMÁTICAS FINANCIERAS CONVERSIÓN DE TIEMPOS Realizar las siguientes conversiones: 1. 4 cuatrimestres a meses R.- 16 meses 2. 5 años a trimestres R.- 20 trimestres 3. 12 meses a cuatrimestres

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

LA INVERSIÓN EN LA EMPRESA

DEFINICIÓN LA INVERSIÓN EN LA EMPRESA ES LA INMOVILIZACIÓN DE ACTIVOS CUYA VIDA O PLAZO DE PERMANENCIA ES SUPERIOR A UN AÑO. PUEDE INCLUIRSE EL CIRCULANTE SEGÚN ALGUNOS AUTORES, COMO INVERSIÓN COMPLEMENTARIA.

DEFINICIÓN LA INVERSIÓN EN LA EMPRESA ES LA INMOVILIZACIÓN DE ACTIVOS CUYA VIDA O PLAZO DE PERMANENCIA ES SUPERIOR A UN AÑO. PUEDE INCLUIRSE EL CIRCULANTE SEGÚN ALGUNOS AUTORES, COMO INVERSIÓN COMPLEMENTARIA.

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II)

") TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

TEMA 6 SELECCIÓN DE INVERSIONES PRODUCTIVAS CON RIESGO (parte II) Tema 6- Parte II 1 ANÁLISIS DE PROYECTOS En ambiente de incertidumbre Los flujos de caja a descontar no son ciertos Criterio a aplicar

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

INDICADORES EVALUACIÓN DE PROYECTOS

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

INDICADORES EVALUACIÓN DE PROYECTOS Sección: 01 Profesores: Cristián Bargsted Andrés Kettlun Conceptos básicos Contenido Valor Presente Neto(VPN) Tasa interna de Retorno(TIR) Período de Recuperación de

DEPÓSITOS A PLAZO MULTIMAS

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

DEPÓSITOS A PLAZO MULTIMAS CONSIDERACIONES DEL PRODUCTO: El Multimás es una cuenta a plazo fijo que acepta uno o varios depósitos. Para determinar la Tasa Efectiva Anual (TEA) que le corresponde asignar

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Rentas Financieras. Ejercicios solucionados 1 RENTAS FINANCIERAS. EJERCICIOS SOLUCIONADOS

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

Rentas Financieras. Ejercicios solucionados RENTAS FNANCERAS. EJERCCOS SOLUCONADOS. Sea una renta constante de 4 términos trimestrales de 5 cada uno de ellos, valorada en régimen financiero de interés

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO El calculador de coste amortizado es una herramienta que, partiendo de los datos relevantes de préstamos e instrumentos de deuda cuya

INSTRUCCIONES PARA LA UTILIZACIÓN DEL CALCULADOR DE COSTE AMORTIZADO El calculador de coste amortizado es una herramienta que, partiendo de los datos relevantes de préstamos e instrumentos de deuda cuya

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m.

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación científica. Los

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS SEPTIEMBRE DE 2007 Ejercicio de: ECONOMÍA Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación científica. Los

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

F = P (1 + i)n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $

n = 1.000.000(1.09)4 = $1.411.581.61. Veamos la tabla que se genera. INTERESES CAUSADOS y CAPITALIZADOS INTERESES PAGADOS $") AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

AMORTIZACION DE PRÉSTAMOS. APLICACIONES PRÁCTICAS. Todo empresario, todo administrador de negocios, más específicamente todo ente económico se podrá ver abocado en algún momento a conseguir los fondos

Aspecto positivo (es todo lo que poseemos)

") costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

costos 1 TODO EMPRENDIMIENTO COMERCIAL POSEE UNA REALIDAD ECONÓMICA FINANCIERA CON DOS ASPECTOS Aspecto positivo (es todo lo que poseemos) Aspecto negativo (es todo lo que debemos) costos 2 Patrimonio

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Ejemplo de tipo fijo CALCULADOR CONTABLE

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

CALCULADOR CONTABLE Ejemplo de tipo fijo Supongamos un préstamo de 100.000 concedido el 05/10/2008 a devolver en 120 mensualidades iguales, siendo la primera el 5/11/2009. El préstamo se concedió a un

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

Propósito: Implementar un Modelo que permita generar tablas de amortización, usando el método francés de amortización.

Propósito: Implementar un Modelo que permita generar tablas de amortización, usando el método francés de amortización. RESUMEN TEORICO: Presentado en clase. ACTIVIDAD 1: Diseño del área de entrada.establezcamos

Propósito: Implementar un Modelo que permita generar tablas de amortización, usando el método francés de amortización. RESUMEN TEORICO: Presentado en clase. ACTIVIDAD 1: Diseño del área de entrada.establezcamos

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en

CESMA BUSINESS SCHOOL MATEMÁTICAS FINANCIERAS. TEMA 2 CAPITALIZACIÓN SIMPLE Javier Bilbao García 1 1.- Capitalización Simple Definición: Se pretende sustituir un capital presente por otro equivalente en