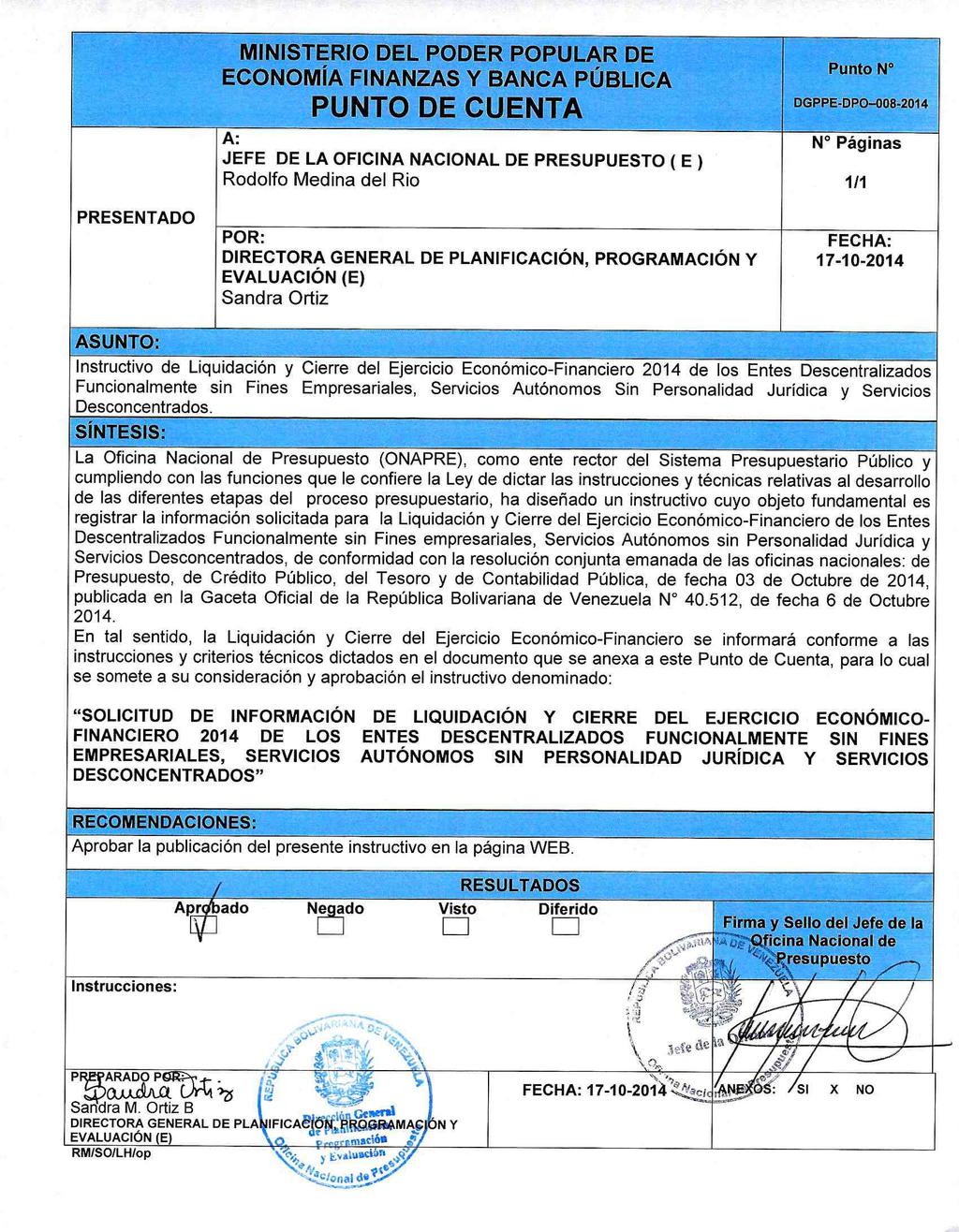

INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014 DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS

|

|

|

- Clara Lozano Acuña

- hace 6 años

- Vistas:

Transcripción

1 SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014, DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD JURÍDICA Y SERVICIOS DESCONCENTRADOS AÑO 2014

2 SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL EJERCICIO ECONÓMICO FINANCIERO 2014 DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE SIN FINES EMPRESARIALES, SERVICIOS AUTÓNOMOS SIN PERSONALIDAD JURÍDICA Y SERVICIOS DESCONCENTRADOS AÑO 2014

3

4

5 5 5 Revisión y Actualización La Oficina Nacional de Presupuesto (Onapre), a los fines de cumplir con lo establecido en el marco normativo: Artículo 21, Numeral 7 de la Ley Orgánica de Administración Financiera del Sector Público, realizó la revisión y actualización del Instructivo denominado del Ejercicio Económico Financiero 2014 del Sin Fines Empresariales, Servicios el cual servirá de orientación en el desarrollo de este proceso. RESPONSABLES Coordinación: Dirección General de Planificación, Programación y Evaluación Redacción y Estilo: Dirección de Planificación y Organización Actualización del Contenido: Dirección de Planificación y Organización Dirección de Seguimiento y Evaluación Dirección de Programación Presupuestaria

6 6 6 Índice Páginas Introducción 7 Capítulo 1.- Aspectos Generales Objetivo y Alcance Marco Legal Glosario Capítulo 2.- Aspectos Específicos Descripción de Formularios de Liquidación y Cierre Presupuestario 15 Formulario 001: Resultados del Nivel de Ejecución de los Créditos 16 Presupuestarios al 31 de Octubre Formulario 002: Relación de Ingresos Recaudados y Fuentes de 19 Financiamiento al 31/12 Formulario 003: Relación de Gastos Comprometidos, Causados y 21 Pagados al 31/12 Formulario 003-A: Relación de Gastos Comprometidos, Causados y 23 Pagados al 31/12 Formulario 004: Cuenta Ahorro/Inversión/Financiamiento 25 Formulario 005: Clasificación del Personal por Tipo de Cargo al 31/12 39 Formulario 006: Personal Jubilado y Pensionado al 31/12 41 Capítulo 3.- Control del Registro de Cambios en el Manual Formato de Control de Registro de Cambio 44

7 7 7 Introducción La Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP) en el artículo 56 y siguientes, establece la obligatoriedad que tienen los Organismos y Entes Descentralizados Funcionalmente de la República sin Fines Empresariales, de cerrar las cuentas presupuestarias de ingresos y gastos al 31 de diciembre de cada año, para lo cual las Oficinas Nacionales: de Presupuesto, Crédito Público, del Tesoro, y de Contabilidad Pública; han emitido una providencia conjunta, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela N , de fecha 06 de octubre de A los efectos del cierre presupuestario del ejercicio económico financiero 2014, los Servicios Autónomos sin Personalidad Jurídica y los Servicios, también están sujetos a la aplicación de las disposiciones de la citada providencia: según lo establecido en el artículo 2 de la misma. En tal sentido, se ha elaborado el presente instructivo para ser aplicado por los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios Autónomos sin Personalidad Jurídica y los Servicios. Este documento contiene los elementos fundamentales: Marco Legal, Formularios e Instrucciones para el cierre del ejercicio económico financiero 2014; los formularios una vez llenados, deberán remitirse en forma física y digital, a su correspondiente órgano de adscripción o tutela, para su posterior envío a la Oficina Nacional de Presupuesto, dentro de los lapsos establecidos en la citada providencia. Este instructivo se ha estructurado de la siguiente forma:

8 8 8 Capítulo 1: Aspectos Generales, presenta el objetivo y alcance del documento, el marco jurídico, vinculados con la Liquidación y Cierre del Presupuesto del Ejercicio Económico Financiero de los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios ; así como el glosario que nos muestra una lista de definiciones de carácter técnico relacionado con el contenido del manual. Capítulo 2: Aspectos Específicos, en este capítulo se describen los aspectos técnicos relacionados con el Manual Instructivo y se expone el conjunto de formularios que deben presentar los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios Autónomos sin Personalidad Jurídica y los Servicios. Capítulo 3: Control de Registro de Cambios en el Instructivo, se presenta el Formato que describe en forma clara y breve las modificaciones realizadas en cualquier parte del documento. En este contexto, para cualquier aclaratoria en relación a las dudas que pudieran presentarse con el instructivo, el responsable del área presupuestaria del Ente deberá comunicarse con el correspondiente analista de presupuesto de la respectiva Dirección de la Oficina Nacional de Presupuesto, con competencia para conocer de los asuntos del mismo.

9 9 9 Capítulo 1.- Aspectos Generales Objetivo y Alcance Marco Legal Glosario

10 Objetivo y Alcance Objetivo Este instructivo tiene como objetivo, establecer los lineamientos a seguir para el manejo de los diferentes formularios que permitirán a los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios Autónomos sin Personalidad Jurídica y los Servicios, informar acerca de la Liquidación y Cierre del Presupuesto del Ejercicio Económico Financiero, a fin de dar cumplimiento a la providencia conjunta de las Oficinas Nacionales de Contabilidad Pública, del Tesoro, Crédito Público y Presupuesto. Alcance Este Instructivo está dirigido a todos los responsables directos e indirectos en el desempeño de las actividades asociadas al proceso de Liquidación y Cierre del Presupuesto del Ejercicio Económico Financiero de los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios Autónomos sin Personalidad Jurídica y los Servicios.

11 Marco Legal Con el fin de dar a conocer el ordenamiento jurídico contentivo de las disposiciones aplicables para la Liquidación y Cierre del Presupuesto del Ejercicio Económico Financiero de los Entes Descentralizados Funcionalmente sin Fines Empresariales, Servicios, se mencionan a continuación los artículos relacionados con la citada providencia: ORDENAMIENTO JURÍDICO GACETA OFICIAL N Y FECHA ARTÍCULOS Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP) Reglamento N 1 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema Presupuestario Gaceta Oficial N de fecha Gaceta Oficial N Extraordinario de fecha Decreto N de fecha Artículo: 21 numeral 7. Artículo: 111. Artículos: 127 numeral 1 y 7. Artículos: 56, 57 y 58. Artículos: 119 Reglamento N 2 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Crédito Público Gaceta Oficial N de fecha Decreto N de fecha Artículo: 72 Reglamento N 3 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Tesorería. Gaceta Oficial N de fecha Decreto N de fecha Artículo: 10 numeral 3

12 12 12 ORDENAMIENTO JURÍDICO GACETA OFICIAL N Y FECHA ARTÍCULOS Reglamento Parcial N 4 de la Ley Orgánica de la Administración Financiera del Sector Público, sobre el Sistema de Contabilidad Pública Gaceta Oficial N de fecha Decreto N de fecha Artículos. 15, 27, 28, 29 y 30 Providencia N 72, , y , de fecha 03 de octubre de 2014 Gaceta Oficial de la Art. 1, 2, 18, 20, República Bolivariana de 23, 24, 26, 30, Venezuela N , de 31, 32, 33, 34 y fecha 06 de octubre de

13 Glosario Causado: Un gasto se considera causado al hacerse exigible el cumplimiento de la obligación de pago válidamente adquirida y afectará los créditos presupuestarios con su registro definitivo con cargo al presupuesto, independientemente del momento en que se realice el pago. (Implica la existencia documental que avale la obligación). Compromiso Presupuestario: Es la acción administrativa (disposición dada por una autoridad sujeta a una norma legal), por medio de la cual se decide formalmente la realización de un gasto para la adquisición de bienes o servicios; celebración de acuerdos contractuales y transferencias, que por su registro afectan preventivamente la disponibilidad de los créditos presupuestarios. Crédito Presupuestario: Los créditos presupuestarios son las asignaciones previstas para financiar los gastos corrientes, de capital y las aplicaciones financieras, las cuales deben imputarse a las partidas asignadas a cada una de las categorías presupuestarias previstas para el ejercicio económico correspondiente. Esta asignación comprende las autorizaciones en la Ley de Presupuesto Anual, más las modificaciones a cada categoría presupuestaria y partidas, para realizar los gastos corrientes, de capital y las aplicaciones financieras, durante un ejercicio económico financiero. Etapa o Momento del proceso del Ingreso Devengado (Llamado también Momento de la Causación): Es el momento en que nace el derecho de percibir una prestación pecuniaria, ya sea por disposiciones legales, contractuales o por la venta de bienes y servicios. Etapa o Momento del proceso del Ingreso Liquidado: Es el Momento en el cual por acto administrativo, se determina la existencia y cuantía del derecho o la contraprestación pecuniaria a percibir; en razón de haberse devengado un ingreso. Etapa o Momento del proceso del Ingreso Recaudado o Percibido. Es el momento en el cual se extingue el derecho de percibir un ingreso, por la recepción o materialización del mismo (Se cobró, se obtuvo)

14 14 14 Liquidación del Presupuesto: Es el proceso que se efectúa al cierre del ejercicio económico financiero para determinar el monto real de los ingresos y otras fuentes financieras recaudadas, los compromisos, gastos causados y aplicaciones financieras a fin de establecer el resultado presupuestario del ejercicio. Pagado: Se considerará pagado cuando éste se efectúe, mediante cualquier instrumento o forma, extinguiéndose con ello la obligación adquirida. Presupuesto Aprobado: Corresponde al monto anual del presupuesto originalmente aprobado al inicio o durante el ejercicio económico financiero. Presupuesto Modificado: Corresponde al presupuestado aprobado, más o menos las modificaciones presupuestarias que hayan tenido lugar al momento que se solicita la información. Variación Absoluta. Es la diferencia entre dos datos de una serie, que pueden ser valores, volúmenes o unidades en distintos momentos del tiempo o del gasto. Para determinar la variación absoluta (en números) de cada categoría presupuestaria, rubro, partida o cuenta de un estado financiero en una variable 2 respecto a una variable 1, se procede a determinar la diferencia (restar) al valor de la variable 2 menos ( ) el valor de la variable 1. La formula sería por ejemplo: VA= V2-V1. Variación Relativa: Es la representación en porcentaje de la variación absoluta, Para determinar la variación relativa se procede a dividir el resultado de la variación absoluta entre un valor que se desea medir, multiplicando su resultado por cien (100) para convertirlo a porcentajes. La fórmula sería por ejemplo: VR= (VA/V1)*100. Leyenda: V1= Programado/Presupuesto y Modificaciones V2= Ejecutado/Causado/Ocupado VA= Variación Absoluta

15 15 15 Capítulo 2.- Aspectos Específicos 2.1 Descripción de Formularios de Liquidación y Cierre Presupuestario Formulario 001: Resultados del nivel de ejecución de los créditos presupuestarios al 31 de Octubre de 2014 Formulario 002: Relación de Ingresos Recaudados y Fuentes de Financiamiento 31/12 Formulario 003: Formulario 003-A: Formulario 004: Relación de Gastos Comprometidos, Causados y Pagados al 31/12 Relación de Gastos Comprometidos, Causados y Pagados al 31/12 Cuenta Ahorro/Inversión/Financiamiento Formulario 005: Clasificación del Personal por Tipo de Cargo 31/12 Formulario 006: Personal Jubilado y Pensionado 31/12

16 16 16 FORMULARIO 001: Resultados del Nivel de Ejecución de los Créditos Presupuestarios al 31 de octubre de 2014 A. Objetivo Presentar la información sobre el nivel de ejecución de los créditos presupuestarios asignados a los entes adscritos o tutelados por el órgano. B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba la denominación del ente, órgano de adscripción o tutela y la fecha del registro de la información. 2 y 3 Indique el código y la denominación de la categoría presupuestaria (proyecto y/o acción centralizada) 4 Señale para cada categoría presupuestaria (proyecto y/o acción centralizada) el monto del presupuesto aprobado más las modificaciones autorizadas por la instancia correspondiente al 31/10/2014 5, 6 y 7 Escriba el monto de los compromisos válidamente adquiridos, el causado y pagado al 31/10/2014 para cada una de las categorías presupuestarias.

17 17 17 CAMPO DESCRIPCIÓN 8 Señale el monto de la disponibilidad presupuestaria afectada por el compromiso, que se obtiene restando la Columna N 4 (Presupuesto y Modificaciones) menos la Columna N 5 (Comprometido) 9 Señale el monto de la disponibilidad presupuestaria afectada por el Causado, que se obtiene restando la Columna N 4 (Presupuesto y Modificaciones) menos la Columna N 6 (Causado) 10 Indique la sumatoria de los montos totales obtenidos de las columnas: N 4 a la N Registre la Firma del Jefe de la Unidad Administradora y de la Máxima Autoridad del Ente, en señal de certificación de la información suministrada. Fuente: Artículo 18. Providencia que Regula la Liquidación y Cierre del Ejercicio Económico Financiero 2014.

18 18 18 RESULTADOS DEL NIVEL DE EJECUCIÓN DE LOS CRÉDITOS PRESUPUESTARIOS AL 31/10/2014 (EN BOLÍVARES) 1. DENOMINACIÓN DEL ENTE: ORGANO DE ADSCRIPCIÓN O TUTELA: FECHA DISPONIBILIDAD DISPONIBILIDAD CATEGORÍA PRESUPUESTARIA PRESUPUESTO Y PRESUPUESTARIA PRESUPUESTARIA COMPROMETIDO CAUSADO PAGADO MODIFICACIONES AFECTADA POR EL AFECTADA POR EL CÓDIGO DENOMINACIÓN COMPROMISO CAUSADO TOTALES 11. FIRMAS AUTORIZADAS JEFE DE LA UNIDAD ADMINISTRADORA MÁXIMA AUTORIDAD O DELEGADO FORMULARIO: 001

19 19 19 FORMULARIO 002: Relación de Ingresos Recaudados y Fuentes de Financiamiento al 31/12 A. Objetivo Obtener información acerca del monto de los ingresos recaudados por el Ente, de acuerdo a sus fuentes de financiamiento al término del ejercicio económico financiero B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba el código y denominación del ente, órgano de adscripción o tutela, año del presupuesto y la fecha del registro de la información. 2 Indique la procedencia de los recursos captados por el ente durante el ejercicio fiscal, detallar en caso de que no sean recursos propios. 3 Señale los diferentes conceptos de ingresos recaudados al término del ejercicio económico financiero Registre el monto en bolívares de los ingresos recaudados por el ente en cada uno de los rubros descritos en la columna 3 y el monto total producto de la suma de las anteriores. 5 Escriba el monto de la sumatoria de cada una de las columnas. 6 Registre la Firma del Jefe de la Unidad Administradora y de la Máxima Autoridad del Ente o delegado, en señal de certificación de la información suministrada. Fuente: Artículo 20. Providencia que Regula la Liquidación y Cierre del Ejercicio Económico Financiero 2014.

20 20 20 RELACIÓN DE INGRESOS RECAUDADOS Y FUENTES DE FINANCIAMIENTO AL 31/12 (EN BOLÍVARES) 1.- DENOMINACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: PRESUPUESTO: FECHA 4. MONTO 2.- ORIGEN 3- RUBRO DE INGRESOS O FUENTE DE FINANCIAMIENTO RECURSOS TRANSFERENCIAS OTROS PROPIOS Y DONACIONES INGRESOS TOTAL GESTIÓN PROPIA SECTOR PRIVADO Personas Naturales Personas Jurídicas SECTOR PÚBLICO De la República (Detallar) Entes Descentralizados sin Fines Empresariales (Detallar) Entes Descentralizados con Fines Empresariales (Detallar) Entes Descentralizados Financieros (Detallar) Del Poder Estadal y Municipal (Detallar) SECTOR EXTERNO 5. TOTAL 6. FIRMAS AUTORIZADAS JEFE DE LA UNIDAD ADMINISTRATIVA MAXIMA AUTORIDAD O DELEGADO FORMULARIO: 002

21 21 21 FORMULARIO 003: Relación de Gastos Comprometidos, Causados y Pagados al 31/12 A. Objetivo Presentar la información del presupuesto modificado, así como el monto comprometido, causado y pagado de los gastos realizados durante el ejercicio económico financiero B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba el código y denominación del ente, órgano de adscripción o tutela y la fecha del registro de la información. 2 y 3 Indica el código y la denominación de cada una de las partidas presupuestarias de acuerdo al Clasificador Presupuestario de Recursos y Egresos. 4 Señale para cada partida, el monto del presupuesto aprobado más las modificaciones autorizadas por la instancia correspondiente, al final del ejercicio económico financiero Señale los montos para cada partida de los gastos comprometidos, causados y de los pagos realizados en el ejercicio económico financiero correspondiente. 6 Escriba el monto de la sumatoria de cada una de las columnas (presupuesto y modificaciones, comprometido, causado y pagado). 7 Registre la Firma del Jefe de la Unidad Administradora y de la Máxima Autoridad del Ente o delegado, en señal de certificación de la información suministrada. Fuente: Artículo 20. Providencia que Regula la Liquidación y Cierre del Ejercicio Económico Financiero 2014.

22 22 22 RELACION DE GASTOS COMPROMETIDOS, CAUSADOS Y PAGADOS AL 31/12 (EN BOLÍVARES) 1. DENOMINACIÓN DEL ENTE: ORGANO DE ADSCRIPCIÓN O TUTELA: FECHA PARTIDAS DENOMINACIÓN PRESUPUESTOS Y 5. MONTO MODIFICACIONES COMPROMETIDO CAUSADO PAGADO GASTOS DE PERSONAL 4.02 MATERIALES, SUMINISTROS Y MERCANCIAS 4.03 SERVICIOS NO PERSONALES 4.04 ACTIVOS REALES 4.05 ACTIVOS FINANCIEROS 4.07 TRANSFERENCIAS Y DONACIONES 4.08 OTROS GASTOS 4.11 DISMINUCIÓN DE PASIVOS 4.12 DISMINUCIÓN DE PATRIMONIO 6. TOTALES 7. FIRMAS AUTORIZADAS JEFE DE LA UNIDAD ADMINISTRADORA MÁXIMA AUTORIDAD O DELEGADO FORMULARIO: 003

23 23 23 FORMULARIO 003-A: Relación de Gastos Comprometidos, Causados y Pagados al 31/12 A. Objetivo Presentar la información del presupuesto modificado, así como el monto comprometido, causado y pagado de los gastos realizados durante el ejercicio económico financiero B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba el código y denominación del ente, órgano de adscripción o tutela y la fecha del registro de la información. 2 y 3 Indique el código y la denominación de la categoría presupuestaria (proyecto y/o acción centralizada). 4 Señale para cada categoría presupuestaria (proyecto y/o acción centralizada), el monto del presupuesto aprobado más las modificaciones autorizadas por la instancia correspondiente, al final del ejercicio económico financiero Señale los montos para cada categoría presupuestaria (proyecto y/o /acción centralizada), de los gastos comprometidos, causados y los pagos realizados en el ejercicio económico financiero correspondiente. 6 Escriba el monto de la sumatoria de cada una de las columnas (presupuesto y modificaciones, comprometido, causado y pagado). 7 Registre la Firma del Jefe de la Unidad Administradora y de la Máxima Autoridad del Ente o delegado, en señal de certificación de la información suministrada. Fuente: Artículo 20. Providencia que Regula la Liquidación y Cierre del Ejercicio Económico Financiero 2014.

24 24 24 RELACION DE GASTOS COMPROMETIDOS, CAUSADOS Y PAGADOS AL 31/12 (EN BOLÍVARES) 1. DENOMINACIÓN DEL ENTE: ORGANO DE ADSCRIPCIÓN O TUTELA: FECHA CATEGORÍA PRESUPUESTARIA PRESUPUESTOS Y 5. MONTO CÓDIGO DENOMINACIÓN MODIFICACIONES COMPROMETIDO CAUSADO PAGADO TOTALES 7. FIRMAS AUTORIZADAS JEFE DE LA UNIDAD ADMINISTRADORA MÁXIMA AUTORIDAD O DELEGADO FORMULARIO: 003-A

25 25 25 FORMULARIO 004: Cuenta Ahorro/Inversión/Financiamiento A. Objetivo Obtener información de la Cuenta Ahorro/Inversión/Financiamiento ejecutada, los respectivos análisis de las variaciones en relación con la presupuestada, según los resultados operativos, económicos y financieros, y los análisis de los mismos al cierre del ejercicio económico financiero B. Instrucciones para el registro de la información CAMPO DESCRIPCIÓN 1 Escriba la denominación del ente, la fecha del registro de la información y el órgano de adscripción o tutela. 2 y 3 Indica los códigos y denominaciones conforme al Clasificador Económico de Recursos y Egresos, emanado de la Oficina Nacional de Presupuesto. 4 Señale para cada cuenta, el monto del presupuesto aprobado más las modificaciones autorizadas por la instancia correspondiente, al cierre del ejercicio económico financiero Indique el monto causado en cada cuenta, al cierre del ejercicio económico financiero y 7 Registre para cada cuenta, las variaciones en valores absolutos y relativos entre lo ejecutado y lo programado Fuente: Artículo 23. Providencia que Regula la Liquidación y Cierre del Ejercicio Económico Financiero 2014.

26 26 26 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág. 1/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico 1. CUENTA CORRIENTE INGRESOS CORRIENTES INGRESOS CORRIENTES ORDINARIO INGRESOS NO TRIBUTARIOS Tasas Ingresos por contribuciones especiales Ingresos por aportes y contribuciones a la seguridad social INGRESOS POR LA VENTA DE BIENES Y SERVICIOS DE LA ADMINISTRACIÓN PÚBLICA Venta de bienes Ingresos por la venta de publicaciones oficiales y formularios Venta de otros bienes y servicios Descuentos, bonificaciones y devoluciones Descuentos sobre ventas Bonificaciones por ventas Devoluciones por ventas INGRESOS DE OPERACIÓN Ingresos financieros de instituciones financieras Otros ingresos de operación INGRESOS DE LA PROPIEDAD Intereses Intereses internos Intereses por préstamos Intereses por títulos-valores Intereses por depósitos Intereses del exterior Intereses por títulos-valores Utilidades, dividendos, alquileres y otros ingresos de la propiedad Utilidades, rentas y dividendos entes descentralizados no petroleros Alquileres Concesiones de bienes y servicios Alquileres de tierras y terrenos Derechos sobre bienes intangibles TRANSFERENCIAS CORRIENTES Transferencias corrientes internas recibidas del sector privado De personas De instituciones sin fines de lucro De empresas privadas Transferencias corrientes del sector público Transferencias corrientes internas recibidas del sector público De la República De los entes descentralizados sin fines empresariales De las instituciones de protección social De los entes descentralizados con fines empresariales petroleros De los entes descentralizados con fines empresariales no petroleros De los entes descentralizados financieros bancarios De los entes descentralizados financieros no bancarios Del Poder Estadal (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

27 27 27 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág.2/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico Del Poder Municipal Otras Subsidios e incentivos otorgados por políticas de Estado Subsidios para precios y tarifas Incentivos a la exportación OTROS INGRESOS Otros ingresos ajenos a la operación Diversos Ingresos Multas por varios ramos Utilidad por venta de activos Beneficios en operaciones cambiarias Otros ingresos ordinarios INGRESOS CORRIENTES EXTRAORDINARIOS INGRESOS POR OPERACIONES DIVERSAS Otros ingresos extraordinarios TRANSFERENCIAS Y DONACIONES CORRIENTES Donaciones corrientes internas recibidas del sector privado De personas De instituciones sin fines de lucro De empresas privadas Donaciones corrientes internas recibidas del sector público De la República De los entes descentralizados sin fines empresariales De las instituciones de protección social De los entes descentralizados con fines empresariales petroleros De los entes descentralizados con fines empresariales no petroleros De los entes descentralizados financieros bancarios De los entes descentralizados financieros no bancarios Del Poder Estadal Del Poder Municipal Transferencias y donaciones corrientes recibidas del sector externo Transferencias corrientes recibidas del exterior De instituciones sin fines de lucro De gobiernos extranjeros De organismos internacionales Donaciones corrientes recibidas del exterior De personas De instituciones sin fines de lucro De gobiernos extranjeros De organismos internacionales GASTOS CORRIENTES GASTOS DE CONSUMO Remuneraciones Sueldos, salarios y otras retribuciones Beneficios y complementos de sueldos y salarios Aportes patronales Prestaciones sociales y otras indemnizaciones (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

28 28 28 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO Pág.3/13 (2) Código Económico (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7) Asistencia socioeconómica Otros gastos de personal Compra de bienes y servicios Bienes de consumo Servicios no personales Impuestos indirectos Depreciación y amortización Provisiones y otros gastos Cuentas incobrables Pérdidas de inventario Reservas técnicas Variación de existencias De productos terminados y existencias De productos terminados De existencias De materias primas y materiales y suministros De materias primas De materiales y suministros De productos en proceso GASTOS DE LA PROPIEDAD Intereses Intereses internos Intereses por otros financiamientos Alquileres de tierras y terrenos Derechos sobre bienes intangibles IMPUESTOS DIRECTOS TRANSFERENCIAS Y DONACIONES CORRIENTES Al sector privado Transferencias corrientes al sector privado Directas a personas Pensiones y otros beneficios asociados Jubilaciones y otros beneficios asociados Otras transferencias directas a personas A instituciones sin fines de lucro A empresas privadas Otras transferencias corrientes internas al sector privado Transferencias corrientes a consejos comunales Donaciones corrientes al sector privado Donaciones a personas Donaciones a instituciones sin fines de lucro Donaciones corrientes a consejos comunales Al sector público Transferencias corrientes al sector público A la República A los entes descentralizados sin fines empresariales para sus gastos A los entes descentralizados sin fines empresariales para atender beneficios de la seguridad social A instituciones de protección social A instituciones de protección social para atender beneficios de la seguridad social A entes descentralizados con fines empresariales petroleros

29 29 29 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág 4/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico (3) Denominación A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal Subsidios e incentivos otorgados por normas externas Donaciones corrientes al sector público A la República A los entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal Al sector externo Transferencias corrientes al exterior Becas de capacitación e investigación en el exterior A instituciones sin fines de lucro A gobiernos extranjeros A organismos internacionales Donaciones corrientes al exterior A personas A organismos a instituciones sin fines de lucro A gobiernos extranjeros A organismos internacionales OTROS GASTOS CORRIENTES Pérdidas en operaciones cambiarias Pérdidas por ventas de activos Participación en pérdidas de otras empresas Obligaciones del ejercicio vigente Devoluciones de cobros indebidos Devoluciones y reintegros diversos Indemnizaciones diversas Intereses por mora Indemnizaciones y sanciones pecuniarias Indemnizaciones por daños y perjuicios ocasionados por entes descentralizados sin fines empresariales Sanciones pecuniarias ocasionadas por entes descentralizados sin fines empresariales Otros gastos corrientes Bienes y servicios para la venta Otras perdidas 1.3 RESULTADO ECONÓMICO EN CUENTA CORRIENTE : AHORRO/(DESAHORRO) 2. CUENTA CAPITAL INGRESOS DE CAPITAL PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7) RECURSOS PROPIOS DE CAPITAL Ahorro/ desahorro en cuenta corriente Venta y/o desincorporación de activos fijos

30 30 30 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág.5/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico De activos fijos De tierras y terrenos De activos intangibles Disminución de existencia De productos terminados y existencias De productos terminados De existencias De materias primas, materiales y suministros De materias primas De materiales y suministros De productos en proceso Incremento e la depreciación y amortización acumuladas TRANSFERENCIAS Y DONACIONES DE CAPITAL Transferencias y donaciones de capital del sector privado Transferencias de capital recibidas del sector privado De personas De instituciones sin fines de lucro De empresas privadas Donaciones de capital internas recibidas del sector privado De personas De instituciones sin fines de lucro De empresas privadas Transferencias y donaciones de capital del sector público Transferencias de capital recibidas del sector público De la República De los entes descentralizados sin fines empresariales De las instituciones de protección social De los entes descentralizados con fines empresariales petroleros De los entes descentralizados con fines empresariales no petroleros De los entes descentralizados financieros bancarios De los entes descentralizados financieros no bancarios Del Poder Estadal Del Poder Municipal Otras Donaciones de capital internas recibidas del sector público De la República De los entes descentralizados sin fines empresariales De las instituciones de protección social De los entes descentralizados con fines empresariales petroleros De los entes descentralizados con fines empresariales no petroleros De los entes descentralizados financieros bancarios De los entes descentralizados financieros no bancarios Del Poder Estadal Del Poder Municipal Transferencias y donaciones de capital del sector externo Transferencias de capital recibidas del exterior De instituciones sin fines de lucro De gobiernos extranjeros De organismos internacionales (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

31 31 31 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág.6/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico (3) Denominación Donaciones de capital recibidas del exterior De personas De instituciones sin fines de lucro De gobiernos extranjeros De organismos internacionales DISMINUCIÓN DE LA INVERSIÓN FINANCIERA Venta de acciones y participaciones de capital por la República y entes descentralizados sin fines empresariales Del sector privado Del sector público De entes descentralizados sin fines empresariales De instituciones de protección social De entes descentralizados con fines empresariales petroleros De entes descentralizados con fines empresariales no petroleros De entes descentralizados financieros bancarios De entes descentralizados financieros no bancarios Del sector externo De organismos internacionales De otros entes del sector externo Recuperación de préstamos de corto plazo de la República y entes descentralizados sin fines empresariales Al sector privado Al sector público A la República A los entes descentralizados sin fines empresariales A las instituciones de protección social A los entes descentralizados con fines empresariales petroleros A los entes descentralizados con fines empresariales no petroleros A los entes descentralizados financieros bancarios A los entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal Recuperación de préstamos de largo plazo de la República y entes descentralizados sin fines empresariales Al sector privado Al sector público A la República A los entes descentralizados sin fines empresariales A las instituciones de protección social A los entes descentralizados con fines empresariales petroleros A los entes descentralizados con fines empresariales no petroleros A los entes descentralizados financieros bancarios A los entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal GASTOS DE CAPITAL INVERSIÓN REAL DIRECTA Formación bruta de capital fijo Edificios e instalaciones Maquinaria, equipos y otros bienes muebles Bienes preexistentes PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

32 32 32 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág 7/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico Construcciones de bienes de dominio privado Construcciones de bienes de dominio público Producción propia (gastos capitalizables) Remuneraciones Sueldos, salarios y otras retribuciones Beneficios y complementos de sueldos y salarios Aportes patronales Prestaciones sociales y otras indemnizaciones Asistencia socioeconómica Compra de bienes y servicios Bienes de consumo Servicios no personales Impuestos indirectos Intereses capitalizables Intereses capitalizables internos Intereses capitalizables externos Alquiler de tierras y terrenos Impuestos indirectos capitalizables asociados la contratación con terceros Incremento de existencias De productos terminados y existencias De productos terminados De existencias De materias primas y materiales y suministros De materias primas De materiales y suministros De productos en proceso Tierrras y terrenos Bienes intangibles TRANSFERENCIAS Y DONACIONES DE CAPITAL Al sector privado Transferencias de capital al sector privado A personas A instituciones sin fines de lucro A empresas privadas A consejos comunales Donaciones de capital al sector privado A personas A instituciones sin fines de lucro A consejos comunales Al sector público Transferencias de capital al sector público A la República A los entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

33 33 33 (1) DENOMINACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág 8/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico Al Poder Municipal Donaciones de capital al sector público A la República A los entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal Al sector externo Transferencias de capital al exterior A personas A instituciones sin fines de lucro A gobiernos extranjeros A organismos internacionales Donaciones de capital al exterior A personas A instituciones sin fines de lucro A gobiernos extranjeros A organismos internacionales INVERSIÓN FINANCIERA Aportes en acciones y participaciones de capital Al sector privado Al sector público A entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al sector externo A organismos internacionales Otros aportes al sector externo Concesión de préstamos a corto plazo Al sector privado Al sector público A la República A entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal Concesión de préstamos a largo plazo Al sector privado (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

34 34 34 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág 9/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico Al sector público A la República A entes descentralizados sin fines empresariales A instituciones de protección social A entes descentralizados con fines empresariales petroleros A entes descentralizados con fines empresariales no petroleros A entes descentralizados financieros bancarios A entes descentralizados financieros no bancarios Al Poder Estadal Al Poder Municipal 2.3 RESULTADO FINANCIERO: SUPERÁVIT/(DÉFICIT) 3. CUENTA FINANCIERA FUENTES DE FINANCIAMIENTO (3) Denominación PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7) DISMINUCIÓN DE LA INVERSIÓN FINANCIERA Venta de títulos - valores que no otorgan propiedad Venta de títulos y valores de corto plazo Venta de títulos y valores privados Venta de títulos y valores públicos Venta de títulos y valores externos Venta de títulos y valores de largo plazo Venta de títulos y valores privados Venta de títulos y valores públicos Venta de títulos y valores externos Disminución de otros activos financieros Disminución de disponibilidades Disminución de caja Disminución de bancos Disminución de inversiones temporales Disminución de cuentas por cobrar a corto plazo Disminución de cuentas comerciales por cobrar a corto plazo Disminución de rentas por recaudar a corto plazo Disminución de deudas de cuentas por rendir a corto plazo Disminución de deudas de cuentadantes por rendir de fondos en anticipos a corto plazo Disminución de otras cuentas por cobrar a corto plazo Disminución de efectos por cobrar a corto plazo Disminución de efectos comerciales por cobrar a corto plazo Disminución de otros efectos por cobrar a corto plazo Disminución de cuentas por cobrar a mediano y largo plazo Disminución de cuentas comerciales por cobrar a mediano y largo plazo Disminución de rentas por recaudar a mediano y largo plazo Disminución de otras cuentas por cobrar a mediano y largo plazo Disminución de efectos por cobrar a mediano y largo plazo Disminución de efectos comerciales por cobrar a mediano y largo plazo Disminución de otros efectos por cobrar a mediano y largo plazo Disminución de fondos en avance, en anticipo y en fideicomiso Disminución de fondos en anticipos Disminución de fondos en fideicomiso

35 35 35 (1) DENOM INACIÓN DEL ENTE: ÓRGANO DE ADSCRIPCIÓN O TUTELA: Pág 10/13 CUENTA AHORRO-INVERSIÓN-FINANCIAMIENTO (2) Código Económico (3) Denominación Disminución de anticipos a proveedores Disminución de anticipos a contratistas por contratos a corto plazo Disminución de anticipos a contratistas por contratos a mediano y largo plazo Disminución de activos diferidos a corto plazo Disminución de activos diferidos a mediano y largo plazo Disminución de activos en proceso judicial Disminución de otros activos financieros circulantes Disminución de otros activos financieros no circulantes INCREMENTO DE PASIVOS Incremento de cuentas y efectos por pagar Incremento de cuentas y efectos por pagar a corto plazo Incremento de sueldos, salarios y otras remuneraciones por pagar Incremento de aportes patronales y retenciones laborales por pagar Incremento de aportes patronales y retenciones laborales por pagar al Instituto Venezolano de los Seguros Sociales (IVSS) Incremento de aportes patronales y retenciones laborales por pagar al Instituto de Previsión y Asistencia Social para el personal del Ministerio de Educación (Ipasme), ) Incremento de aportes patronales y retenciones laborales por pagar al fondo de jubilaciones Incremento de aportes patronales y retenciones laborales por pagar al fondo del seguro del paro forzoso Incremento de aportes patronales y retenciones laborales por pagar al fondo de ahorro obligatorio para la vivienda (FAOV) Incremento de aportes patronales y retenciones laborales por pagar al seguro vida, accidentes personales, hospitalización, cirugía, maternidad (HCM) y gastos funerarios Incremento de aportes patronales y retenciones laborales por pagar a caja de ahorros Incremento de aportes patronales y retenciones laborales por pagar a organismos de seguridad social Incremento de aportes patronales y retenciones laborales por pagar al Instituto Nacional de Capacitación Educativa Socialista (INCES) Incremento de aportes patronales y retenciones laborales por pagar por pensión alimenticia Incremento de otros aportes patronales por pagar Incremento de otras retenciones laborales por pagar Incremento cuentas por pagar a proveedores a corto plazo Incremento de efectos por pagar a proveedores a corto plazo Incremento de cuentas por pagar a contratistas a corto plazo Incremento de efectos por pagar a contratistas a corto plazo Incremento de intereses por pagar Incremento de intereses internos por pagar Incremento de cuentas y efectos por pagar a mediano y largo plazo Incremento de cuentas por pagar a proveedores a mediano y largo plazo Incremento de efectos por pagar a proveedores a mediano y largo plazo Incremento de cuentas por pagar a contratistas a mediano y largo plazo Incremento de efectos por pagar a contratistas a mediano y largo plazo Incremento de otras cuentas y efectos por pagar Incremento de otras cuentas por pagar a corto plazo Incremento de otros efectos por pagar a corto plazo Incremento de otros pasivos Incremento de pasivos diferidos a corto plazo Incremento de provisiones y reservas técnicas Incremento de provisiones Incremento de provisiones para cuentas incobrables Incremento de provisiones para despidos Incremento de provisiones para pérdidas de inventario Incremento de provisiones para beneficios sociales Incremento de otras provisiones Incremento de reservas técnicas PRESUPUESTO MODIFICACIONES (4) CAUSADO (5) ABSOLUTA (6) % (7)

Ministerio del Poder Popular. Ministerio del Poder Popular

Gobierno Gobierno Bolivariano Bolivariano de Venezuela de Venezuela Ministerio del Poder Popular Ministerio del Poder Popular de de Finanzas Finanzas Oficina Nacional Oficina Nacional de Presupuesto de

Gobierno Gobierno Bolivariano Bolivariano de Venezuela de Venezuela Ministerio del Poder Popular Ministerio del Poder Popular de de Finanzas Finanzas Oficina Nacional Oficina Nacional de Presupuesto de

INSTRUCTIVO. Gobierno Bolivariano de Venezuela. Venezuela. Oficina Nacional de Presupuesto. Ministerio del Poder Popular para las Finanzas

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular para las Finanzas Oficina Nacional de Presupuesto Venezuela AHORAESDETODOS INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular para las Finanzas Oficina Nacional de Presupuesto Venezuela AHORAESDETODOS INSTRUCTIVO SOLICITUD DE INFORMACIÓN DE LIQUIDACIÓN Y CIERRE DEL

Oficina Nacional de Presupuesto INSTRUCTIVO N 7

Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE, SIN FINES EMPRESARIALES, FINANCIEROS Y NO FINANCIEROS

Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS FUNCIONALMENTE, SIN FINES EMPRESARIALES, FINANCIEROS Y NO FINANCIEROS

Ministerio del Poder Popular de Finanzas

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular de Finanzas Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS

Gobierno Bolivariano de Venezuela Ministerio del Poder Popular de Finanzas Oficina Nacional de Presupuesto INSTRUCTIVO N 7 SOLICITUD DE INFORMACIÓN DE LA EJECUCIÓN DEL PRESUPUESTO DE LOS ENTES DESCENTRALIZADOS

PLAN DE CUENTAS Gestión 2015. 10000 ACTIVO No. 11000 Activo Corriente No. 11100 Disponible No. 11110 Caja Si Si. 11121 Cuenta Unica del Tesoro Si

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

10000 ACTIVO No 11000 Activo Corriente No 11100 Disponible No 11110 Caja 11120 Bancos No 11121 Unica del Tesoro 11122 s Fiscales en el BCB M/N 11123 s Fiscales en el BCB M/E 11124 s Fiscales y Otras en

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO Título III Tomo I

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO 2016 Título III Tomo I Ministerio del Poder Popular para el Proceso Social de Trabajo Ministerio del Poder

.REPÚBLICA BOLIVARIANA DE.VENEZUELA LEY DE PRESUPUESTO PARA EL EJERCICIO ECONÓMICO FINANCIERO 2016 Título III Tomo I Ministerio del Poder Popular para el Proceso Social de Trabajo Ministerio del Poder

OBJETO Y ÁMBITO DE APLICACIÓN 04 PLAN DE CUENTAS PATRIMONIALES 05

PRESENTACIÓN 04 OBJETO Y ÁMBITO DE APLICACIÓN 04 BASE LEGAL 05 PLAN DE CUENTAS PATRIMONIALES 05 ESTRUCTURA DEL PLAN DE CUENTAS PATRIMONIALES 10 1. ACTIVO 2. PASIVO 3. PATRIMONIO 4. CUENTAS DE ORDEN 5.

PRESENTACIÓN 04 OBJETO Y ÁMBITO DE APLICACIÓN 04 BASE LEGAL 05 PLAN DE CUENTAS PATRIMONIALES 05 ESTRUCTURA DEL PLAN DE CUENTAS PATRIMONIALES 10 1. ACTIVO 2. PASIVO 3. PATRIMONIO 4. CUENTAS DE ORDEN 5.

CVG Venezolana del Aluminio, C.A. (CVG Venalum)

") CVG Venezolana del Aluminio, C.A. (CVG Venalum) Exposición de Motivos El Plan Nacional de Ahorro Energético aplicado en Diciembre 2009, representó una contribución por parte de CVG Venalum de 300 MW al

CVG Venezolana del Aluminio, C.A. (CVG Venalum) Exposición de Motivos El Plan Nacional de Ahorro Energético aplicado en Diciembre 2009, representó una contribución por parte de CVG Venalum de 300 MW al

Plan de cuentas contables 2016

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

Plan de cuentas contables 2016 Codigo Descripcion Estado 10000 000 0000 0000 0000 ACTIVO 11000 000 0000 0000 0000 ACTIVO CIRCULANTE 11100 000 0000 0000 0000 EFECTIVO Y EQUIVALENTES 11110 000 0000 0000

CVG Aluminios Nacionales, S.A. (Alunasa)

") CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

CVG Aluminios Nacionales, S.A. (Alunasa) Exposición de Motivos CVG Alunasa en 2011, basados en la proyección de cierre de período, alcanzará en sus resultados una recuperación en el orden del 113%, pasando

PRESENTACIÓN 3 I. ASPECTOS GENERALES 4. Objeto y ámbito de aplicación 4. Base legal 4

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. INFORMACIÓN FINACIERA NECESARIA PARA LA ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 5 III. INSTRUCCIONES

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. INFORMACIÓN FINACIERA NECESARIA PARA LA ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO 5 III. INSTRUCCIONES

Nombre de la Entidad (Cód.Inst.) Balance General Comparativo Al 31 de diciembre de 2015 y 2014 (Expresado en Bolivianos)

Balance General Comparativo Al 31 de diciembre de 2015 y 2014 (Expresado en Bolivianos)") 10000 ACTIVO 11000 Activo Corriente 11100 Disponible 11110 Caja 11120 Bancos 11121 Cuenta Unica del Tesoro 11122 Cuentas Fiscales en el BCB M/N 11123 Cuentas Fiscales en el BCB M/E 11124 Cuentas Fiscales

10000 ACTIVO 11000 Activo Corriente 11100 Disponible 11110 Caja 11120 Bancos 11121 Cuenta Unica del Tesoro 11122 Cuentas Fiscales en el BCB M/N 11123 Cuentas Fiscales en el BCB M/E 11124 Cuentas Fiscales

Colegio de Bachilleres del Estado de Baja California Sur Estado de Situación Financiera Al 31 de Octubre de 2013 (en miles de pesos)

") Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

Estado de Situación Financiera ACTIVO PASIVO ACTIVO CIRCULANTE 2013 2012 PASIVO CIRCULANTE 2013 2012 Efectivo y Equivalente de Efectivo Cuentas por Pagar a Corto Plazo Efectivo $19.00 $19.00 Servicios

Aduana Nacional (283) Balance de Comprobación de Sumas y Saldos

Balance de Comprobación de Sumas y Saldos") Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

Página 1 de 5 1 ACTIVO 654,374,704.14 941,612,997.81 745,251,476.40 850,736,225.55 11 Activo Corriente 276,876,504.45 834,454,079.51 697,115,245.02 414,215,338.94 111 Disponible 273,891,881.07 627,900,881.27

REGIMEN ESTATAL DE PROTECCIÓN SOCIAL EN SALUD Notas a los Estados Financieros a) Notas de Desglose Al 31 de marzo de 2016

Notas de Desglose Al 31 de marzo de 2016") I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo 1110 Efectivo y Equivalentes 79,015,170.79 1111 Efectivo 1112 Bancos/Tesorería 79,015,170.79 1113 Bancos/Dependencias y Otros 1114 Inversiones Temporales

ACTIVOS 6,301,864, CORRIENTE 1,344,814,638.86

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

Todo proyecto debe llevar un presupuesto que indica como se van a distribuir los egresos en base a los recursos asignados. Para ello debe tomar en cuenta el Clasificador Presupuestario que es el instrumento,

ESTADO DE SITUACION FINANCIERA ATLACOMULCO 4024 AL 30 DE SEPTIEMBRE DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

Municipio de Apaseo el Grande, Guanajuato ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

ESTADO DE SITUACIÓN FINANCIERA Al 31 de Enero de 2013 Cta0113 1000 ACTIVO 109,195,616.27 0.00 1100 ACTIVO CIRCULANTE 23,576,127.81 0.00 1110 Efectivo y equivalentes 20,167,213.98 0.00 1111 Efectivo 114,000.00

ESTADO DE SITUACION FINANCIERA TEZOYUCA 0091 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

ENTIDAD ESTADO DE RESULTADOS

ESTADO DE RESULTADOS PERÍODO DEL AL CUENTA DESCRIPCIÓN DE LA CUENTA MONTO 5000 INGRESOS x 5100 INGRESOS CORRIENTES x 5110 INGRESOS TRIBUTARIOS x 5111 Impuestos Directos x 5112 Impuesto Indirectos x 5113

ESTADO DE RESULTADOS PERÍODO DEL AL CUENTA DESCRIPCIÓN DE LA CUENTA MONTO 5000 INGRESOS x 5100 INGRESOS CORRIENTES x 5110 INGRESOS TRIBUTARIOS x 5111 Impuestos Directos x 5112 Impuesto Indirectos x 5113

ACTIVOS 37,262,804, CORRIENTE 8,679,279,053.30

ACTIVOS 37,262,804,677.87 CORRIENTE 8,679,279,053.30 111 Disponibilidades 1,924,861,245.39 11101 Cajas Recaudadoras 56,409.15 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,248,076,588.40

ACTIVOS 37,262,804,677.87 CORRIENTE 8,679,279,053.30 111 Disponibilidades 1,924,861,245.39 11101 Cajas Recaudadoras 56,409.15 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,248,076,588.40

MUNICIPIO DE IXTLAHUACAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION DEL 1 DE ENERO AL 31 DE ENERO DE 2016

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

ACTIVO ACTIVO CIRCULANTE 4,941,597.75 4,996,976.23 4,460,186.40 5,478,387.58 EFECTIVO Y EQUIVALENTES 3,734,554.28 4,912,938.23 4,400,186.40 4,247,306.11 BANCOS/TESORERIA 3,733,554.28 4,912,938.23 4,400,186.40

ACTIVOS ,92

ACTIVOS 71.004.997.412,92 CORRIENTE 10.848.894.789,29 111 Disponibilidades 1 3.151.335.702,97 NTC 4.4 11101 Cajas Recaudadoras 10.359.684,94 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU

ACTIVOS 71.004.997.412,92 CORRIENTE 10.848.894.789,29 111 Disponibilidades 1 3.151.335.702,97 NTC 4.4 11101 Cajas Recaudadoras 10.359.684,94 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA RELACIONES EXTERIORES MEMORIA Y CUENTA TOMO II

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA RELACIONES EXTERIORES MEMORIA Y CUENTA TOMO II CORRESPONDIENTE AL AÑO 2010 PRESENTADA A LA ASAMBLEA NACIONAL POR EL TITULAR DEL DESPACHO

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA RELACIONES EXTERIORES MEMORIA Y CUENTA TOMO II CORRESPONDIENTE AL AÑO 2010 PRESENTADA A LA ASAMBLEA NACIONAL POR EL TITULAR DEL DESPACHO

ESTADO DE SITUACION FINANCIERA JIQUIPILCO 0027 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

ESTADO DE SITUACION FINANCIERA COACALCO 0093 AL 31 DE DICIEMBRE DE 2016

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

ESTADO DE SITUACION FINANCIERA JOQUICINGO 0073 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

ESTADO DE SITUACION FINANCIERA CHALCO 3009 AL 31 DE MARZO DE 2017

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

CTA NOMBRE DE LA CUENTA 1000 ACTIVO 1100 ACTIVO CIRCULANTE 1111 Efectivo 1112 Bancos/Tesorería 1113 Bancos/Dependencias y otros 1114 Inversiones Temporales (Hasta 3 meses) 1115 Fondos con Afectación Específica

SUBSECRETARIA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACIÓN FINANCIERA Al 31 de diciembre 2011 En US Dólares

ACTIVOS 29,927,580,595.82 CORRIENTE 8,011,291,180.81 111 Disponibilidades 1,969,972,003.69 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,148,691,005.94

ACTIVOS 29,927,580,595.82 CORRIENTE 8,011,291,180.81 111 Disponibilidades 1,969,972,003.69 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,148,691,005.94

Cuenta Pública 2016 MUNICIPIO EL MARQUÉS QUERÉTARO Estado de Actividades Del 1 de enero al 31 de marzo de 2016

INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTIÓN $190,748,302.23 $154,503,791.67 IMPUESTOS 161,041,073.17 122,000,550.17 IMPUESTO SOBRE LOS INGRESOS 16,592.00 0.00 IMPUESTOS SOBRE EL PATRIMONIO 158,367,502.63

INGRESOS Y OTROS BENEFICIOS INGRESOS DE GESTIÓN $190,748,302.23 $154,503,791.67 IMPUESTOS 161,041,073.17 122,000,550.17 IMPUESTO SOBRE LOS INGRESOS 16,592.00 0.00 IMPUESTOS SOBRE EL PATRIMONIO 158,367,502.63

al 31 de julio de 2011

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

Estado de Situación Financiera al 31 de julio de 2011 Municipio de Tepatitlán de Morelos, Jal. Éste y anteriores estados financieros del municipio de Tepatitlán de Morelos, pueden ser consultados vía internet

ACTIVOS 37,111,803, CORRIENTE 8,564,081,119.47

ACTIVOS 37,111,803,324.11 CORRIENTE 8,564,081,119.47 111 Disponibilidades 2,442,857,693.97 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU 1,799,996,411.86

ACTIVOS 37,111,803,324.11 CORRIENTE 8,564,081,119.47 111 Disponibilidades 2,442,857,693.97 11101 Cajas Recaudadoras 56,625.21 11102 Banco Central del Ecuador Cuenta Corriente Única - CCU 1,799,996,411.86

ESTADO DE SITUACION FINANCIERA

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

CTA NOMBRE DE LA CUENTA MES ANTERIOR 111 Efectivo 89,54031 458,04007 368,49976 2111 Servicios Personales por Pagar a Corto 1,09923 1,09923 000 111 Bancos/Tesorería 1,833,57810 563,58798-1,269,99012 2112

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL SECTOR PÚBLICO NO FINANCIERO ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del 2012 En US Dólares

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

ACTIVOS 44,943,781,672.52 CORRIENTE 10,284,571,514.68 111 Disponibilidades 2,576,416,904.93 11101 Cajas Recaudadoras 3,372,970.04 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 1,249,178,632.13

Corporación Venezolana de Guayana, C.A. (CVG)

") Corporación Venezolana de Guayana, C.A. (CVG) Exposición de Motivos El presupuesto inicial de la Corporación Venezolana de Guayana para el ejercicio económico-financiero 2011, fue aprobado por el Directorio

Corporación Venezolana de Guayana, C.A. (CVG) Exposición de Motivos El presupuesto inicial de la Corporación Venezolana de Guayana para el ejercicio económico-financiero 2011, fue aprobado por el Directorio

Universidad Católica de. Santiago de Guayaquil. Estados Financieros. Por el año terminado el 31-Dic-2013 Comparativo con el año anterior

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

Universidad Católica de Santiago de Guayaquil Estados Financieros Por el año terminado el 31-Dic-2013 Comparativo con el año anterior UNIVERSIDAD CATOLICA DE SANTIAGO DE GUAYAQUIL ESTADO DE SITUACIÓN FINANCIERA

PRESENTACIÓN 3 I. ASPECTOS GENERALES 4. Objeto y ámbito de aplicación 4. Base legal 4

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. INSTRUCCIONES PARA LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS 5 Generales 5 Específicas 6 ESTADO DE SITUACIÓN

Contenido PRESENTACIÓN 3 I. ASPECTOS GENERALES 4 Objeto y ámbito de aplicación 4 Base legal 4 II. INSTRUCCIONES PARA LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS 5 Generales 5 Específicas 6 ESTADO DE SITUACIÓN

CASA DE MONEDA DE MÉXICO Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 (en miles de pesos)

") Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 Año Año 2013 2012 2013 2012 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes de Efectivo $ 541,805

Estado de Situación Financiera Al 30 de Septiembre de 2013 y 2012 Año Año 2013 2012 2013 2012 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes de Efectivo $ 541,805

ESTADO DE SITUACIÓN FINANCIERA

MUNICIPIO:, 100 NOMBRE DE LA MAYO JUNIO VARIACION NOMBRE DE LA MAYO JUNIO VARIACION 1000 S DE ACTIVO 6,357,582,259.64 7,082,354,606.71 724,772,347.07 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115

MUNICIPIO:, 100 NOMBRE DE LA MAYO JUNIO VARIACION NOMBRE DE LA MAYO JUNIO VARIACION 1000 S DE ACTIVO 6,357,582,259.64 7,082,354,606.71 724,772,347.07 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115

ESTADO DE SITUACIÓN FINANCIERA

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

1000 S DE ACTIVO 1,977,375,456.04 2,128,740,977.07 151,365,521.03 2000 S DE PASIVO 1100 1110 1111 1112 1113 1114 1115 1116 1119 1120 1121 1122 1123 1124 1125 1126 1129 1130 1131 1132 1133 1134 1139 1140

PLAN DE CUENTAS EMPRESAS INDUSTRIALES

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

PLAN DE CUENTAS EMPRESAS INDUSTRIALES 1 ACTIVO 11 CORRIENTE 111 DISPONIBLE 111.01 Caja Chica 111.02 Bancos 111.02.001 Produbanco 111.02.002 Pichincha 112 INVERSIONES FINANCIERAS TEMPORALES 112.01 Depósitos

Instituto Nacional de Estadística y Censos Estado de Situación Financiera Del 1 de enero al 31 de marzo de 2017

Estado de Situación Financiera Cuentas Nota Año 2017 1.1. Activo Corriente 1.1.1. Efectivo y equivalentes de efectivo 03 3 095 815 225,99 1.1.1.01. Efectivo 3 095 815 225,99 1.1.1.02. Equivalentes de efectivo

Estado de Situación Financiera Cuentas Nota Año 2017 1.1. Activo Corriente 1.1.1. Efectivo y equivalentes de efectivo 03 3 095 815 225,99 1.1.1.01. Efectivo 3 095 815 225,99 1.1.1.02. Equivalentes de efectivo

SUBSECRETARIA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACION FINANCIERA Al 30 de Junio 2014 En US Dólares

ACTIVOS 48.044.677.881,73 CORRIENTE 8.091.089.347,17 111 Disponibilidades 3.318.050.301,64 11101 Cajas Recaudadoras 24.607.445,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 2.323.612.280,31

ACTIVOS 48.044.677.881,73 CORRIENTE 8.091.089.347,17 111 Disponibilidades 3.318.050.301,64 11101 Cajas Recaudadoras 24.607.445,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 2.323.612.280,31

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

Anticipo a proveedores por adquisición de bienes intangibles a corto plazo 0.00

ESTADO DE SITUACION FINANCIERA INDICE NOMBRE SALDO EJERCICIO ACTUAL MES O TRIM. NOTA 1000 ACTIVO 104,954,185.87 1100 ACTIVO CIRCULANTE 27,122,821.60 1110 Efectivo y equivalentes 23,856,697.73 1111 Efectivo

ESTADO DE SITUACION FINANCIERA INDICE NOMBRE SALDO EJERCICIO ACTUAL MES O TRIM. NOTA 1000 ACTIVO 104,954,185.87 1100 ACTIVO CIRCULANTE 27,122,821.60 1110 Efectivo y equivalentes 23,856,697.73 1111 Efectivo

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

Cuenta Nombre ACTIVO $128,005, $103,580, ACTIVO CIRCULANTE $27,750, $17,203,381.42

1000 ACTIVO $128,005,611.06 $103,580,264.26 1100 ACTIVO CIRCULANTE $27,750,599.15 $17,203,381.42 1110 EFECTIVO Y EQUIVALENTES $14,714,795.15 $5,296,377.83 1111 EFECTIVO $36,000.00 $11,000.00 1112 BANCOS/TESORERÍA

1000 ACTIVO $128,005,611.06 $103,580,264.26 1100 ACTIVO CIRCULANTE $27,750,599.15 $17,203,381.42 1110 EFECTIVO Y EQUIVALENTES $14,714,795.15 $5,296,377.83 1111 EFECTIVO $36,000.00 $11,000.00 1112 BANCOS/TESORERÍA

Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de 2014 y 2013 (Pesos) INSTITUTO DE JUSTICIA ALTERNATIVA (PODER JUDICIAL)

INSTITUTO DE JUSTICIA ALTERNATIVA (PODER JUDICIAL)") Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de 2014 y 2013 CONCEPTO Año Año CONCEPTO 2014 2013 2014 2013 ACTIVO Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo

Cuenta Pública 2014 Estado de Situación Financiera Al 31 de diciembre de 2014 y 2013 CONCEPTO Año Año CONCEPTO 2014 2013 2014 2013 ACTIVO Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo

MANUAL DE CONTABILIDAD INTEGRADA GUBERNAMENTAL PLAN DE CUENTAS NOMBRE DE LA CUENTA

1000 00 00 ACTIVO 1100 00 00 ACTIVO CORRIENTE (CIRCULANTE) 1110 00 00 ACTIVO DISPONIBLE 1111 00 00 Caja 1111 01 00 Caja Principal 1111 04 00 Caja Por Préstamos Externos 1111 05 00 Caja por Donaciones Externas

1000 00 00 ACTIVO 1100 00 00 ACTIVO CORRIENTE (CIRCULANTE) 1110 00 00 ACTIVO DISPONIBLE 1111 00 00 Caja 1111 01 00 Caja Principal 1111 04 00 Caja Por Préstamos Externos 1111 05 00 Caja por Donaciones Externas

SUBSECRETARÍA DE CONTABILIDAD GUBERNAMENTAL PRESUPUESTO GENERAL DEL ESTADO ESTADO DE SITUACIÓN FINANCIERA Al 30 de Septiembre de 2015 En US Dólares

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

ACTIVOS 53.801.647.772,24 CORRIENTE 8.432.205.145,96 111 Disponibilidades 1.876.149.650,76 11101 Cajas Recaudadoras 1.107.420,18 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 991.039.485,89

Rubro Descripcion Rubro Formulado Aumentos Disminucion Calculo Definitivo Ejecutado Saldo

TOTAL RECURSOS 21,396,778,224.98 3,154,362,959.08 1,779,365,990.15 22,771,775,193.91 20,449,692,629.09 2,322,082,564.82 01 INGRESOS 17,025,732,513.79 2,550,109,379.67 1,174,843,017.95 18,400,998,875.51

TOTAL RECURSOS 21,396,778,224.98 3,154,362,959.08 1,779,365,990.15 22,771,775,193.91 20,449,692,629.09 2,322,082,564.82 01 INGRESOS 17,025,732,513.79 2,550,109,379.67 1,174,843,017.95 18,400,998,875.51

A) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

De conformidad al articulo 46 fraccion I, Inciso e) y 49 de la Ley General de Contabilidad Gubernamental, asi como a la normatividad emitida por el Consejo Nacional de Amonizacion Contable, a continuacion

MUNICIPIO DE IXTLAHUACAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION DEL 1 DE OCTUBRE AL 31 DE OCTUBRE DE 2015

ACTIVO ACTIVO CIRCULANTE 3,711,550.09 14,330,337.95 15,020,715.53 3,021,172.51 EFECTIVO Y EQUIVALENTES 1,996,627.63 11,171,999.84 11,828,769.08 1,339,858.39 BANCOS/TESORERIA 1,995,627.63 11,171,999.84

ACTIVO ACTIVO CIRCULANTE 3,711,550.09 14,330,337.95 15,020,715.53 3,021,172.51 EFECTIVO Y EQUIVALENTES 1,996,627.63 11,171,999.84 11,828,769.08 1,339,858.39 BANCOS/TESORERIA 1,995,627.63 11,171,999.84

Estado de Situación Financiera Instituto de Justicia Alternativa de Jalisco Al 31/01/2015

Estado de Situación Financiera Instituto de Justicia Alternativa de Jalisco Al 31/01/2015 Fecha y hora de impresión: 25/03/2015 13:55 (en miles de pesos) 2015 2014 2015 2014 ACTIVO ACTIVO CIRCULANTE Efectivo

Estado de Situación Financiera Instituto de Justicia Alternativa de Jalisco Al 31/01/2015 Fecha y hora de impresión: 25/03/2015 13:55 (en miles de pesos) 2015 2014 2015 2014 ACTIVO ACTIVO CIRCULANTE Efectivo

Estado del Rendimiento Financiero

Estado del Rendimiento Financiero Ingresos Corrientes NOTA No. 1 - Ingresos Tributarios Ingresos que resultan de la potestad que tiene el Gobierno de la República de establecer gravámenes que constituyen

Estado del Rendimiento Financiero Ingresos Corrientes NOTA No. 1 - Ingresos Tributarios Ingresos que resultan de la potestad que tiene el Gobierno de la República de establecer gravámenes que constituyen

12 Activo No Corriente ,000.00

1 ACTIVO Comisión Nacional de Bancos y Seguros Programa : CntllEFC ESTADO DE SITUACIÓN FINANCIERA Fecha : 06/05/2013 Al 30 abr 2013 11 Activo Corriente 111 Efectivo y Equivalentes 74,419,304.05 Caja 11112

1 ACTIVO Comisión Nacional de Bancos y Seguros Programa : CntllEFC ESTADO DE SITUACIÓN FINANCIERA Fecha : 06/05/2013 Al 30 abr 2013 11 Activo Corriente 111 Efectivo y Equivalentes 74,419,304.05 Caja 11112

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

CLASIFICADOR POR OBJETO DEL GASTO Versión Sintética 10000 SERVICIOS PERSONALES 11000 Empleados Permanentes 11100 Haberes Básicos 11200 Bono de Antigüedad 11210 Categorías Magisterio 11220 Otras Instituciones

Servicio Geológico Minero (234) Balance General Comparativo

Balance General Comparativo") R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

R_CON_DGC_BAL_GRAL Página 1 de 3 Balance General Comparativo y 2014 Fecha de Emisión : 04 de Febrero de 2016 Notas 2015 2014 * 1 ACTIVO 117,005,160.45 121,681,845.66 11 Activo Corriente 15,867,415.55 19,014,957.35

CUENTAS DE PRESUPUESTO Y TESORERIA

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

0 CUENTAS DE PRESUPUESTO Y TESORERIA 0,00 03 PRESUPUESTO DE GASTOS DE FUNCIONAMIENTO 0,00 0320 GASTOS DE PERSONAL APROBADOS (CR) -27.308.200.000,00 0321 GASTOS GENERALES APROBADOS (CR) -23.920.900.000,00

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE TIERRA BLANCA GUANAJUATO ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA DEL 1 DE ENERO AL 31 DE MARZO DE 2016 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 2,645,611.83 1100 ACTIVO CIRCULANTE

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE CAMBIOS EN LA SITUACION FINANCIERA AL 28 DE FEBRERO DEL 2015 ÍNDICE NOMBRE ORIGEN APLICACIÓN 1000 ACTIVO 10,653,577.65 1100 ACTIVO CIRCULANTE 7,430,522.08

CASA DE MONEDA DE MÉXICO Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 (en miles de pesos)

") Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 Año Año 2015 2014 2015 2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes $ 2,846 $ 10,285

Estado de Situación Financiera Al 30 de Septiembre de 2015 y 2014 Año Año 2015 2014 2015 2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE 2.1 PASIVO CIRCULANTE 1.1.1 Efectivo y Equivalentes $ 2,846 $ 10,285

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

MUNICIPIO DE SAN LUIS DE LA PAZ, GTO. ESTADO DE ACTIVIDADES DEL 1 DE ENERO DEL 2015 AL 31 DE MAYO DEL 2015 ÍNDICE NOMBRE PERIODO ACTUAL PERIODO ANTERIOR NOTA 4000 INGRESOS Y OTROS BENEFICIOS 112,933,830.53

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE NOTA 1000 ACTIVO 805,070,582.

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

MUNICIPIO DE ACAMBARO, GTO. ESTADO DE SITUACION FINANCIERA AL 31 DE MARZO DEL 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 805,070,582.35 778,483,546.30 720,602,858.57 1100 ACTIVO CIRCULANTE 130,230,386.44

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P.

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

COMISION MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DEL MPIO DE REYNOSA TAM ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MZO. DEL 2014 C.P. 01 MZO2014 MZO2013 MZO2014 1 ACTIVO 2 PASIVO 1.1 ACTIVO CIRCULANTE

MUNICIPIO DE ELOTA NOTAS A LOS ESTADOS FINANCIEROS OCTUBRE - DICIEMBRE 2015

Activo Información Contable I) Notas al Estado de Situación Financiera. 1) Efectivo y Equivalentes El saldo al final del mes de DICIEMBRE de 2015 y 2014 está conformado de la siguiente manera: Efectivo

Activo Información Contable I) Notas al Estado de Situación Financiera. 1) Efectivo y Equivalentes El saldo al final del mes de DICIEMBRE de 2015 y 2014 está conformado de la siguiente manera: Efectivo

PLAN DE CUENTAS DE LA CONTABILIDAD INTEGRADA PARA EL SECTOR PUBLICO

DIRECCION GENERAL DE CONTADURIA PLAN DE CUENTAS DE LA CONTABILIDAD INTEGRADA PARA EL SECTOR PUBLICO 1 ACTIVO ACTIVO xxxxx yyyyy 11 Activo Corrie Activo Corriente xxxxx yyyyy 111 Disponible Disponible xxxxx

DIRECCION GENERAL DE CONTADURIA PLAN DE CUENTAS DE LA CONTABILIDAD INTEGRADA PARA EL SECTOR PUBLICO 1 ACTIVO ACTIVO xxxxx yyyyy 11 Activo Corrie Activo Corriente xxxxx yyyyy 111 Disponible Disponible xxxxx

Departamento de Contaduría. Plan de cuentas

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

Departamento de Contaduría Asignatura: Material didáctico preparado por: Contenido: Análisis de Estados Financieros Dra. Miriam Levin de Gudiño Plan de cuentas según VEN-NIF-PYME Plan de cuentas Constituye

FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

1 FUNDACIÓN FONDO EDITORIAL SIMÓN RODRÍGUEZ INFORME DEFINITIVO Nº 2-25-15 Características Generales del Ente Auditado La Fundación Fondo Editorial Simón Rodríguez, debidamente inscrita ante el Registro

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012 La Contraloría General de la República, órgano del Poder Ciudadano, especializado en el

INFORME DE GESTIÓN PRESUPUESTARIA DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA PARA EL PRIMER TRIMESTRE DEL AÑO 2012 La Contraloría General de la República, órgano del Poder Ciudadano, especializado en el

MUNICIPIO DE TECOMAN, COL. Sistema Integral de Contabilidad Gubernamental BALANZA DE COMPROBACION

ACTIVO ACTIVO CIRCULANTE 24,158,622.28 680,543,015.93 638,767,367.93 65,934,270.28 EFECTIVO Y EQUIVALENTES 50,455.17 588,373,793.96 565,324,221.65 22,999,117.14 BANCOS/TESORERIA 50,455.17 588,373,793.96

ACTIVO ACTIVO CIRCULANTE 24,158,622.28 680,543,015.93 638,767,367.93 65,934,270.28 EFECTIVO Y EQUIVALENTES 50,455.17 588,373,793.96 565,324,221.65 22,999,117.14 BANCOS/TESORERIA 50,455.17 588,373,793.96

(1) ENTE: UNIVERSIDAD NACIONAL EXPERIMENTAL MARITIMA DEL CARIBE. RECURSOS HUMANOS CLASIFICADOS POR GÉNERO Y TIPO DE CARGOS (En Bolívares)