TÍTULO: ORDEN EHA/3111/2009,

|

|

|

- Sergio Coronel González

- hace 6 años

- Vistas:

Transcripción

1 TÍTULO: ORDEN EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. REGISTRO NORM@DOC: BOMEH: 48/2009 PUBLICADO EN: BOE n.º 280 de 20 de noviembre de 2009 Disponible en: DEPARTAMENTO EMISOR: LEYES TRIBUTARIAS.-Normas generales y procedimiento (disposición final 1.ª); Impuesto sobre el Valor Añadido VIGENCIA: En vigor desde 21 de noviembre de 2009 ANÁLISIS JURÍDICO: MATERIAS: Ministerio de Economía y Hacienda Referencias anteriores DEROGA: Art. 4.3 de la ORDEN EHA/3435/2007, de 23 de noviembre. Arts. 1 y 2 de la ORDEN EHA/3397/2006, de 26 de octubre. Arts. 4, 5 y 6 de la ORDEN EHA/3061/2005, de 3 de octubre. ORDEN de 19 de noviembre de ORDEN de 26 de noviembre de MODIFICA Anexo I de la ORDEN EHA/1274/2007, de 26 de abril. DE CONFORMIDAD con el reglamento aprobado por REAL DECRETO 1624/1992, de 29 de diciembre. Declaraciones Impuesto sobre el Valor Añadido Modelos La Ley 4/2008, de 23 de diciembre, por la que se suprime el gravamen del Impuesto sobre el Patrimonio, se generaliza el sistema de devolución mensual en el Impuesto sobre el Valor Añadido, y se introducen otras modificaciones en la normativa tributaria, da una nueva redacción al artículo 116 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, estableciendo la posibilidad de que los sujetos pasivos que opten por ello, con independencia de la naturaleza de sus operaciones y del volumen de éstas, y de acuerdo con las condiciones, términos, requisitos y procedimiento establecidos reglamentariamente, puedan solicitar la devolución del saldo a su favor pendiente al final de cada período de liquidación. Por su parte, el Real Decreto 2126/2008, de 26 de diciembre, modifica el artículo 30 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, de forma que aquellos sujetos pasivos que opten por ejercitar el derecho a la devolución establecido en los artículos 116 y 163 nonies de la Ley del Impuesto, deben estar inscritos en el registro de devolución mensual regulado en dicho artículo. Asimismo, el citado Real Decreto introduce un nuevo artículo 30 bis en el articulado del Reglamento del Impuesto, de acuerdo con el cual los sujetos pasivos que ejerzan la actividad de transporte de viajeros o de mercancías por carretera y tributen por el régimen simplificado del Impuesto podrán solicitar la devolución de las cuotas soportadas deducibles en la adquisición de medios de transporte afectos a dicha actividad durante los primeros 20 días naturales del mes siguiente a aquél en el cual hayan realizado la adquisición de los medios de transporte y siempre que cumplan determinados requisitos. 1

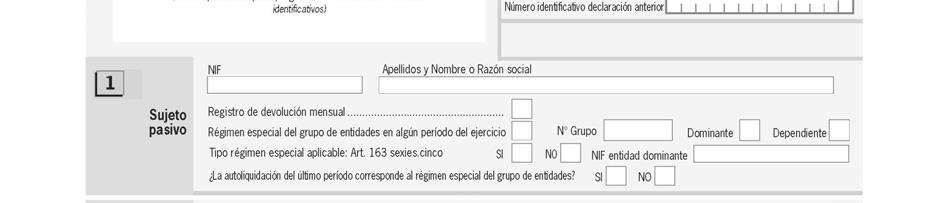

2 Con la finalidad de hacer posible la solicitud de devolución del saldo a favor de los sujetos pasivos pendiente al final de cada periodo de liquidación y de facilitar y simplificar, en lo posible, el cumplimiento de la obligación de determinar la deuda tributaria que incumbe a los sujetos pasivos del Impuesto, la Orden EHA/3786/2008, de 29 de diciembre, aprobó un único modelo 303 de autoliquidación del Impuesto sobre el Valor Añadido que sustituía a los modelos 300, 330, 332 y 320, así como, un nuevo modelo 308 para articular un sistema que permitiera solicitar las devoluciones del Impuesto en los supuestos previstos en el artículo 30 bis del Reglamento del Impuesto sobre el Valor Añadido. Tras la unificación de los modelos generales de autoliquidación del Impuesto sobre el Valor Añadido en un único modelo 303, considerando que es objetivo fundamental de la Administración tributaria reducir, en la medida de lo posible, las cargas administrativas indirectas que se deriven del cumplimiento de las obligaciones fiscales, resulta aconsejable unificar a su vez los modelos 390 «Declaración-resumen anual del Impuesto sobre el Valor Añadido» y 392 «Grandes Empresas. Declaración-resumen anual del Impuesto sobre el Valor Añadido», en un solo modelo 390 de «Declaración-resumen anual del Impuesto sobre el Valor Añadido», que se pueda utilizar por todos los sujetos pasivos del Impuesto que estén obligados a la presentación de una declaración-resumen anual de acuerdo con lo previsto en el artículo 71.6 del Reglamento del Impuesto. Asimismo, la aprobación del modelo 308 de solicitud de devolución del Impuesto sobre el Valor Añadido, y el establecimiento del nuevo registro de devolución mensual, hace necesario que en el nuevo modelo 390 de declaraciónresumen anual, se incluyan las referencias correspondientes al registro de devolución mensual y la información sobre las cuotas soportadas deducibles en la adquisición de medios de transporte afectos a la actividad de transporte de viajeros o de mercancías por carretera respecto de las cuales, los sujetos pasivos que ejerzan dicha actividad y tributen en régimen simplificado, hayan solicitado la devolución. Por otra parte, es conveniente reestructurar la información relativa al resultado de las operaciones, consignando de forma separada la concerniente a los sujetos pasivos que tributan en el Régimen especial del grupo de entidades. También, se ha considerado oportuno modificar el literal de las casillas B1, B2 del modelo 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, suprimiendo la denominación «constituida en España» o «constituida en el extranjero», eliminando así la dualidad de significados que tenían dichas casillas y por tanto la confusión que implicaba. Asimismo, se ha modificado el literal de la casilla B3, añadiendo «de Constitución», con la finalidad de aclarar el contenido de dicha casilla. Para realizar dichos cambios, se ha modificado el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación. En su virtud DISPONGO: Artículo 1. Aprobación del modelo Se aprueba el modelo 390 «Declaración-resumen anual del Impuesto sobre el Valor Añadido», que figura como anexo I de la presente Orden. Este modelo será presentado por los sujetos pasivos del Impuesto obligados a la presentación de autoliquidaciones periódicas, incluidos los sujetos pasivos que tengan la consideración de grandes empresas por haber excedido de ,04 euros su volumen de operaciones en el año natural inmediatamente anterior, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, y los sujetos pasivos autorizados a la presentación conjunta de las autoliquidaciones, según lo dispuesto en el artículo 71.5 del Reglamento del Impuesto. El modelo 390 consta de dos ejemplares: uno para la Administración y otro para el sujeto pasivo. El número identificativo que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código Serán igualmente válidas las declaraciones-resumen anual que, ajustándose a los contenidos del modelo aprobado en la presente Orden, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria. Los datos impresos en estas declaraciones prevalecerán sobre las alteraciones o correcciones manuales que pudieran producirse sobre los mismos, por lo que éstas no producirán efectos ante la Administración tributaria. 2

3 3. Se aprueba el modelo de sobre para la declaración-resumen anual del Impuesto sobre el Valor Añadido, que figura como anexo II de la presente Orden, y que debe utilizarse por los sujetos pasivos que presenten el modelo 390 en impreso, en el que se introducirá el ejemplar para la Administración de cada una de las hojas del modelo. No obstante, cuando la declaración-resumen anual se realice con el módulo de impresión en papel blanco a que se refiere el apartado 2 anterior, se utilizará el sobre de retorno «Programa de ayuda», aprobado en la Orden EHA/702/2006, de 9 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2005, se establecen el procedimiento de remisión del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas y las condiciones para su confirmación o suscripción, se determinan el lugar, forma y plazos de presentación de los mismos, así como las condiciones generales y el procedimiento para su presentación por medios telemáticos o telefónicos, tal y como establece la disposición adicional única de la citada Orden. Artículo 2. Formas de presentación. 1. En el supuesto de sujetos pasivos cuyo período de liquidación coincida con el mes natural, de acuerdo con lo establecido en los apartados 1º, 2º, 3º y 4º del artículo 71.3 del Reglamento del Impuesto sobre el Valor Añadido, y en el de aquellas entidades que tengan forma jurídica de sociedad anónima o sociedad de responsabilidad limitada, la presentación de este modelo se efectuará de forma obligatoria por vía telemática a través de Internet, en las condiciones y de acuerdo con el procedimiento previsto en los artículos 4 y 5 de la presente Orden. 2. En los demás supuestos, la presentación del modelo 390 podrá realizarse en impreso o, potestativamente, por vía telemática a través de Internet. 3. Los sujetos pasivos que opten por la presentación de la última autoliquidación periódica del Impuesto por vía telemática a través de Internet, presentarán asimismo la declaración-resumen anual por vía telemática a través de Internet. Artículo 3. Lugar y procedimiento de presentación del modelo 390 en impreso. 1. Si el resultado de la última autoliquidación periódica es a ingresar, ésta y la declaración-resumen anual se presentarán en cualquier entidad de crédito situada en territorio español que actúe como colaboradora en la gestión recaudatoria. En el caso de que la declaración-resumen anual carezca de las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria se acompañará esta declaración de fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal. 2. Si el resultado de la última autoliquidación periódica es a compensar o sin actividad, ésta y la declaraciónresumen anual deberán presentarse directamente o enviarse por correo certificado a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, o bien a la Delegación Central de Grandes Contribuyentes o a la Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, según proceda, en función de la adscripción del sujeto pasivo a una u otra Delegación o Unidad, adjuntando a la declaración fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las correspondientes etiquetas identificativas. No obstante lo anterior, no será preciso adjuntar fotocopia del documento acreditativo del número de identificación fiscal (NIF) cuando se trate de declaraciones correspondientes a personas físicas que se presenten personalmente en las oficinas de la Agencia Estatal de Administración Tributaria, siempre que acrediten su identidad. 3. Si el resultado de la última autoliquidación periódica es a devolver, ésta y la declaración-resumen anual se presentarán en la entidad de crédito situada en territorio español que actúe como colaboradora en la gestión recaudatoria donde se desee recibir la devolución. Asimismo, podrán presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, o bien en la Delegación Central de Grandes Contribuyentes o en la Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, según proceda en función de la adscripción del sujeto pasivo a una u otra Delegación o Unidad, adjuntando a la declaración-resumen fotocopia acreditativa del número de identificación fiscal si la misma no lleva adheridas las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria. No obstante lo anterior, no será preciso adjuntar fotocopia del documento acreditativo del número de identificación fiscal (NIF) cuando se trate de declaraciones correspondientes a personas físicas que se presenten personalmente en las oficinas de la Agencia Estatal de Administración Tributaria, siempre que acrediten su identidad. 4. Si el resultado de la última autoliquidación periódica es a devolver, y se ha solicitado la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España, ésta y la declaración-resumen anual se presentarán en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, o bien en la Delegación Central de Grandes Contribuyentes o en la Unidad de Gestión de Grandes Empresas de la Agencia Estatal de Administración Tributaria, según proceda en función de la adscripción del sujeto pasivo a una u otra Delegación o Unidad, adjuntando a la declaración fotocopia acreditativa del número de identificación fiscal si la 3

4 misma no lleva adheridas las etiquetas identificativas suministradas por la Agencia Estatal de Administración Tributaria. No obstante lo anterior, no será preciso adjuntar fotocopia del documento acreditativo del número de identificación fiscal (NIF) cuando se trate de declaraciones correspondientes a personas físicas que se presenten personalmente en las oficinas de la Agencia Estatal de Administración Tributaria, siempre que acrediten su identidad. 5. Los sujetos pasivos acogidos al sistema de cuenta corriente en materia tributaria que presenten en impreso la última autoliquidación periódica del Impuesto, presentarán ésta y la declaración-resumen anual en la Delegación de la Agencia Estatal de Administración Tributaria o en la Administración de la misma en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo. 6. Los sujetos pasivos acogidos a la presentación conjunta de las autoliquidaciones del Impuesto sobre el Valor Añadido, presentarán la declaración-resumen anual directamente o por correo certificado en la Delegación de la Agencia Estatal de Administración Tributaria o en la Administración de la misma en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo. Artículo 4. Condiciones generales para la presentación telemática por Internet de la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo La presentación de la declaración por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios. 2. La presentación telemática a través de Internet del modelo 390 estará sujeta al cumplimiento de los siguientes requisitos: a) El declarante deberá disponer de Número de Identificación Fiscal (NIF). b) El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de la Moneda y Timbre-Real Casa de la Moneda, de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, o cualquier otro certificado de entre los que se encuentren admitidos por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria. c) Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, deberá tener instalado en el navegador su certificado electrónico X.509.V3 expedido por la Fábrica Nacional de la Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido en las relaciones de la Agencia Estatal de Administración Tributaria por medios electrónicos, informáticos o telemáticos, en los términos previstos en la citada Orden de 12 de mayo de d) Para efectuar la presentación telemática a través de Internet de las declaraciones correspondientes al modelo 390, el declarante o, en su caso, el presentador autorizado, deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir. Este programa de ayuda podrá ser el desarrollado por la Agencia Estatal de Administración Tributaria para las declaraciones correspondientes al citado modelo u otros que obtengan un fichero con el mismo formato. Asimismo, los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la citada Orden de 24 de abril de En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática a través de Internet de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación. 4. En el supuesto de que por razones de carácter técnico no fuera posible efectuar la presentación por vía telemática a través de Internet en el plazo establecido en el artículo 6 de la presente Orden, la presentación podrá efectuarse durante los tres días siguientes al de la finalización del mencionado plazo. 5. No se podrá efectuar la presentación telemática de las declaraciones correspondientes al modelo 390 en los siguientes supuestos: a) Sujetos pasivos con más de 6 actividades acogidas al Régimen Simplificado del Impuesto sobre el Valor Añadido (excepto actividades agrícolas, ganaderas y forestales). b) Sujetos pasivos con más de 5 actividades agrícolas, ganaderas y forestales acogidas al Régimen Simplificado del Impuesto sobre el Valor Añadido. 4

5 c) Sujetos pasivos que desarrollen más de 30 actividades a incluir en el apartado 12 (prorratas) del modelo, salvo los sujetos pasivos que tengan la consideración de grandes empresas por haber excedido de ,04 euros su volumen de operaciones en el año natural inmediatamente anterior, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, del Impuesto sobre el Valor Añadido. Artículo 5. Procedimiento para la presentación telemática por Internet de la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390. El procedimiento para la presentación telemática de la declaración correspondiente al modelo 390 será el siguiente: 1. El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección electrónica: y seleccionará el modelo de declaración a transmitir. A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado electrónico instalado en el navegador a tal efecto. Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas se requerirá una única firma, la correspondiente a su certificado. 2. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos recogidos en el anexo III validados con un código electrónico de 16 caracteres, además de la fecha y hora de presentación. En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero repitiendo la presentación si el error fuese originado por otro motivo. 3. El presentador deberá conservar la declaración aceptada y los datos recogidos en el anexo III validados con el correspondiente código electrónico. Artículo 6. Plazo de presentación del modelo 390. La declaración-resumen anual del Impuesto sobre el Valor Añadido deberá presentarse en los treinta primeros días naturales del mes de enero siguiente al año al que se refiere la declaración, sin perjuicio, de lo establecido en el apartado 4 del artículo 4 de esta Orden. DISPOSICIÓN DEROGATORIA Disposición derogatoria única. Derogación de modelos de declaración, y de las normas que regulan el lugar, forma y plazo de su presentación, así como las condiciones y procedimiento para su presentación telemática por Internet. Quedan derogadas las siguientes disposiciones: 1. La Orden de 26 de noviembre de 1999 por la que se aprueban los modelos 390 y 392 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros. 2. La Orden de 19 de noviembre de 2001 por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido en euros. 3. En lo relativo al modelo 392, se derogan los artículos Cuarto, Quinto y Sexto de la Orden EHA/3061/2005, de 3 de octubre, por la que se establecen las condiciones y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes al modelo 038 y el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes al modelo 180, se regula el lugar, plazo y forma de presentación de la declaraciónresumen anual correspondiente al modelo 392 y se modifican determinadas normas de presentación de los modelos de declaración 180, 193, 345, 347 y 349, y otras normas tributarias. 4. Los artículos 1 y 2 de la Orden EHA/3397/2006, de 26 de octubre, por la que se aprueban los modelos 390 y 392 de declaración resumen anual del Impuesto sobre el Valor Añadido y el modelo 430 de declaración del Impuesto sobre las Primas de Seguros. 5. El apartado 3 del artículo 4 de la Orden EHA/3435/2007, de 23 de noviembre, por la que aprueban los modelos de autoliquidación 117, 123, 124, 126, 128 y 300 y se establecen medidas para la promoción y ampliación de la presentación telemática de determinadas autoliquidaciones, resúmenes anuales y declaraciones informativas de carácter tributario, y lo dispuesto en relación con el modelo 390 en el apartado 5 del artículo 4 de la misma Orden. DISPOSICIONES FINALES Disposición final primera. Modificación del anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores. Se modifica la denominación de las casillas B1, B2,B3, 631,632 y 633 del modelo 036 de declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores que figura en el anexo I de la Orden EHA/1274/2007, de 26 de abril, que pasarán a denominarse: «B1 Persona jurídica o entidad residente en España». 5

6 «B2 Persona jurídica o entidad NO residente en España». «B3 Código del país de constitución». «631 Actividades art texto refundido Ley IRNR». «632 Actividades art texto refundido Ley IRNR». «633 Opción por el régimen general, en los términos del artículo 18.4 del texto refundido Ley IRNR». Disposición final segunda. Entrada en vigor. La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y afectará por primera vez a las declaraciones ajustadas al modelo 390 referidas a la información correspondiente al ejercicio Madrid, 5 de noviembre de La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez ANEXOS 6

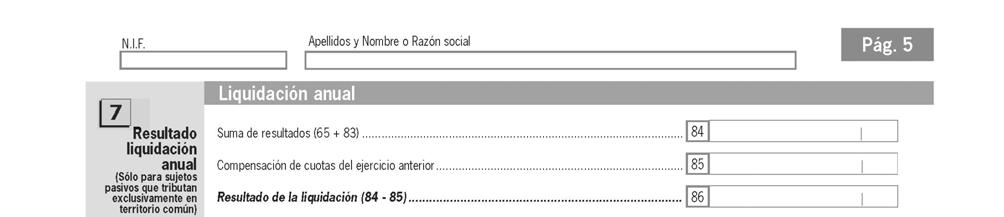

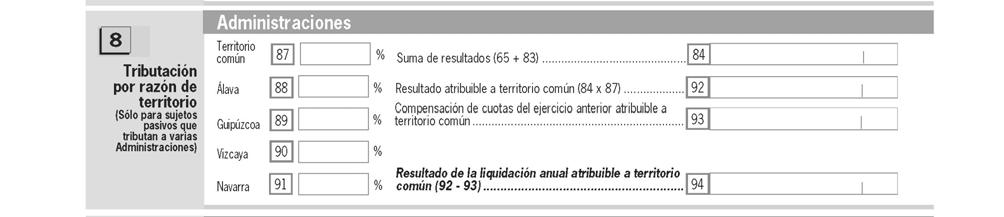

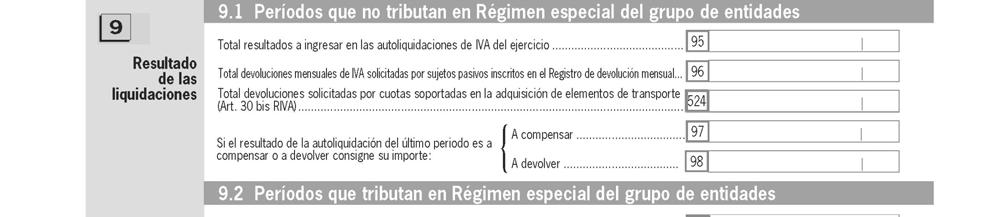

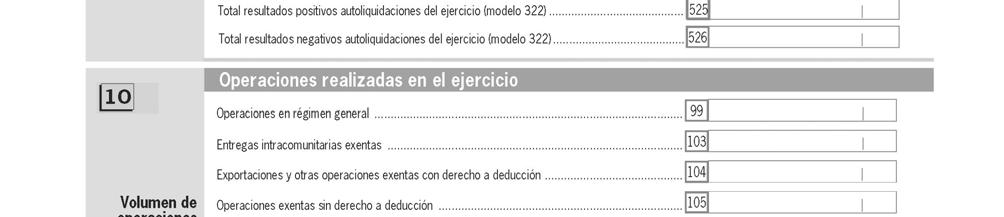

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

Orden HAC/2572/2003 1

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

ORDEN HAC/2572/2003, de 10 de septiembre, por la que se aprueba el modelo 840 de Declaración del Impuesto sobre Actividades Económicas y se establecen las condiciones generales y el procedimiento para

VIGENCIA: Entrada en vigor el 31 de diciembre de 2008.

TÍTULO: ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

TÍTULO: ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

VIGENCIA: Entrada en vigor el 1 de julio de 2011.

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

TÍTULO: Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y

1. Se aprueba el modelo 303 de «Impuesto sobre el Valor Añadido, autoliquidación», que figura como anexo I (2) de la presente orden.

de la presente orden.") ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

ORDEN EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 19 de diciembre de 2014

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución:

TÍTULO: ORDEN EHA/848/2008,

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

TÍTULO: ORDEN EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a

BOLETÍN OFICIAL DEL ESTADO

Núm. 280 Viernes 20 de noviembre de 2009 Sec. I. Pág. 9890 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 1872 Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390

Núm. 280 Viernes 20 de noviembre de 2009 Sec. I. Pág. 9890 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 1872 Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390

BOLETÍN OFICIAL DEL ESTADO

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

Núm. 100 Miércoles 27 de abril de 2011 Sec. I. Pág. 42698 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 7479 Orden EHA/1033/2011, de 18 de abril, por la que se modifica la Orden EHA/3786/2008,

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40249 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7390 Orden HAP/1181/2012, de 31 de mayo, por la que se aprueba el modelo

Orden EHA/3212/2004, de 30 de septiembre,

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Orden EHA/3212/2004, de 30 de septiembre, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por internet de las declaraciones correspondientes a los

Entrada en vigor: 11 de febrero de Los modelos 121 y 122 se utilizarán en los plazos establecidos.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TÍTULO: Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo.

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

ANUAL DE OPERACIONES CON ACTIVOS FINANCIEROS Y OTROS VALORES MOBILIARIOS DE DECLARACIÓN INFORMATIVA ANUAL A PRESENTAR POR LAS ENTIDADES EN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

PROYECTO DE ORDEN POR LA QUE SE MODIFICA EL MODELO 390 DE DECLARACIÓN- RESUMEN ANUAL DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR LA ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, EL MODELO 198, DE DECLARACIÓN

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA. GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS"

ORDEN HAP/2368/2013, DE 13 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 270, "RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA. GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE DETERMINADAS LOTERÍAS Y APUESTAS"

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 304, de 21 de diciembre de 2015 LEYES TRIBUTARIAS.-Normas generales y procedimiento

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

TÍTULO: Orden HAP/2762/2015, de 15 de diciembre, por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS A CUENTA DEL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS EN ESTIMACIÓN DIRECTA Y A ACTIVIDADES ECONÓMICAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/672/2007, DE 19 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS 130 Y 131 PARA LA AUTOLIQUIDACIÓN DE LOS PAGOS FRACCIONADOS

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Consejería de Hacienda Dirección General de Tributos

ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto

ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto

Por todo lo expuesto, y haciendo uso de las autorizaciones referidas anteriormente, en su virtud dispongo:

ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión

ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.") , DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

, DE 21 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

Consulta Vinculante V , de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

DISPOSICIONES OFICIALES ESTATALES.-

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

DISPOSICIONES OFICIALES ESTATALES.- B.O.E. Nº 314 DEL 30/12/2008. MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo: Primero. Aprobación del modelo 036 de declaración censal.

Orden HAC/2567/2003, de 10 de septiembre, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de obligados tributarios y se establecen el ámbito y las condiciones

Orden HAC/2567/2003, de 10 de septiembre, por la que se aprueba el modelo 036 de declaración censal de alta, modificación y baja en el censo de obligados tributarios y se establecen el ámbito y las condiciones

Con esta orden se aprueba el modelo 576, 06 y las condiciones generales y el procedimiento para su presentación telemática.

Resumen de la ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración

Resumen de la ORDEN EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371. IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 371 IMPUESTO SOBRE EL VALOR AÑADIDO RÉGIMEN GENERAL Y SIMPLIFICADO Declaración trimestral final (1) Identificación Si dispone de etiquetas identificativas, adhiera

DETERMINADAS LOTERÍAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 230: «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS E IMPUESTO SOBRE LA RENTA DE NO RESIDENTES: RETENCIONES E INGRESOS

la vía telemática sea el único sistema de presentación del modelo S-90, que se aprueba por medio de esta Orden Foral.

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo S-90 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo S-90 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.") ORDEN HAC/1163/2004, DE 14 DE ABRIL, POR A QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS

ORDEN HAC/1163/2004, DE 14 DE ABRIL, POR A QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN-LIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS

RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS A TERRITORIO OPCIÓN POR TRIBUTAR POR DICHO RÉGIMEN, Y SE MODIFICA LA ORDEN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 151 DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 151 DE DECLARACIÓN DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS PARA CONTRIBUYENTES DEL RÉGIMEN ESPECIAL APLICABLE A LOS TRABAJADORES DESPLAZADOS

BOLETÍN OFICIAL DEL ESTADO

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Núm. 43 Jueves 19 de febrero de 2015 Sec. I. Pág. 13617 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1656 Orden HAP/258/2015, de 17 de febrero, por la que se modifica la

Orden EHA/1371/2006 modelos de declaración I. Sociedades

ORDEN EHA/1371/2006, DE 4 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

ORDEN EHA/1371/2006, DE 4 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

Artículo 1. Aprobación del modelo 193 y de los diseños físicos y lógicos.

ORDEN EHA/3377/2011, DE 1 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 193 DE RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO DEL IMPUESTO SOBRE

ORDEN EHA/3377/2011, DE 1 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 193 DE RESUMEN ANUAL DE RETENCIONES E INGRESOS A CUENTA SOBRE DETERMINADOS RENDIMIENTOS DEL CAPITAL MOBILIARIO DEL IMPUESTO SOBRE

TEXTO. REGISTRO BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316 de 31 de diciembre de Disponible en:

TÍTULO: Orden HAP/2484/2014, de 29 de diciembre, por la que se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja

TÍTULO: Orden HAP/2484/2014, de 29 de diciembre, por la que se modifica la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja

EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS COTIZADAS DE INVERSIÓN EN EL

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 217 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SOCIEDADES: GRAVAMEN ESPECIAL SOBRE DIVIDENDOS O PARTICIPACIONES EN BENEFICIOS DISTRIBUIDOS POR SOCIEDADES ANÓNIMAS

VIGENCIA: Entrada en vigor el 1 de enero de Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

TÍTULO: Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, "Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o

22442 ORDEN EHA/3851/2007 de 26 de diciembre, por la que se aprueba el modelo 576 de autoliquidación

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

BOE núm. 312 Sábado 29 diciembre 2007 53725 En la página 75, en la primera columna del cuadro, donde dice: «C. SALDO, FINAL DEL AÑO N-1», debe decir: «C. SALDO, FINAL DEL AÑO 200X-1». En la página 86,

BOLETÍN OFICIAL DEL ESTADO

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

Núm. 307 Miércoles 21 de diciembre de 2016 Sec. I. Pág. 89081 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12113 Orden HFP/1922/2016, de 19 de diciembre, por la que se aprueba el

I. Comunidad Autónoma

Página 18543 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 6361 Orden de 8 de abril de 2011 de la Consejería de Economía y Hacienda por la que se aprueba el modelo 047

Página 18543 I. Comunidad Autónoma 3. Otras disposiciones Consejería de Economía y Hacienda 6361 Orden de 8 de abril de 2011 de la Consejería de Economía y Hacienda por la que se aprueba el modelo 047

MODELO Cuestiones generales. 1.1 Normativa aplicable

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

MODELO 180 1. Cuestiones generales. 1.1 Normativa aplicable ORDEN HAC/540/2003, de 10 de marzo, por la que se aprueban los modelos 202, 218 y 222 para efectuar los pagos fraccionados a cuenta del Impuesto

REGISTRO BOMEH: 52/2015 PUBLICADO EN: BOE n.º 306, de 23 de diciembre de 2015

TÍTULO: Orden HAP/2783/2015, de 21 de diciembre, por la que se aprueba el modelo 151 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable

TÍTULO: Orden HAP/2783/2015, de 21 de diciembre, por la que se aprueba el modelo 151 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable

Novedades en la Orden que aprueba los modelos de IRPF y Patrimonio 2016

Página 1 de 5 (/Content/Inicio.aspx) Teclea aquí los términos de tu consulta ENCONTRAR Preguntas frecuentes Esquemas Resúmenes y novedades Declaración IRPF Novedades en la Orden que aprueba los modelos

Página 1 de 5 (/Content/Inicio.aspx) Teclea aquí los términos de tu consulta ENCONTRAR Preguntas frecuentes Esquemas Resúmenes y novedades Declaración IRPF Novedades en la Orden que aprueba los modelos

TEXTO. REGISTRO BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316, de 31 de diciembre de 2014.

TÍTULO: Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo

TÍTULO: Orden HAP/2488/2014, de 29 de diciembre, por la que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo

Agencia Tributaria. Departamento de Gestión Tributaria

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital

Departamento de Gestión Tributaria Proyecto de Orden EHA/ /2011, de de, por la que se aprueba el modelo 193 de resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital

En su virtud dispongo: Artículo 1. Aprobación de los modelos 650, 651 y 655.

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

Orden HAP/2488/2014, del 29 de diciembre, por el que se aprueban los modelos 650, 651 y 655 de autoliquidación del Impuesto sobre Sucesiones y Donaciones, y se determina el lugar, forma y plazo para su

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

210 ORDEN de 28 de diciembre de 2001 por la

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

600 Sábado 5 enero 2002 BOE núm. 5 209 ORDEN de 28 de diciembre de 2001 por la que se actualizan referencias de códigos de la nomenclatura combinada contenidas en la Ley 38/1992, de 28 de diciembre, de

TEXTO. REGISTRO BOMEH: 1/2015 PUBLICADO EN: BOE n.º 316, de 31 de diciembre de 2014.

TÍTULO: Orden HAP/2489/2014, de 29 de diciembre, por la que se establecen la estructura y el funcionamiento del censo de obligados tributarios por el Impuesto Especial sobre la Electricidad, se aprueba

TÍTULO: Orden HAP/2489/2014, de 29 de diciembre, por la que se establecen la estructura y el funcionamiento del censo de obligados tributarios por el Impuesto Especial sobre la Electricidad, se aprueba

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LOS MODELOS 650, 651 Y 655 DE AUTOLIQUIDACIÓN DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES, Y SE DETERMINAN EL LUGAR, FORMA Y PLAZOS

PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 221 DE AUTOLIQUIDACIÓN DE LA PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 221 DE AUTOLIQUIDACIÓN DE LA PRESTACIÓN PATRIMONIAL POR CONVERSIÓN DE ACTIVOS POR IMPUESTO DIFERIDO EN CRÉDITO EXIGIBLE FRENTE A LA ADMINISTRACIÓN TRIBUTARIA.

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353 OBLIGADOS A DECLARAR EN EL MODELO 353: El modelo 353 será presentado por quien tenga

IVA Grupo de entidades. Modelo agregado Autoliquidación mensual AYUDA - PRESENTACIÓN 353 Instrucciones del modelo 353 OBLIGADOS A DECLARAR EN EL MODELO 353: El modelo 353 será presentado por quien tenga

la presentación de solicitudes, escritos, documentos y comunicaciones por medios informáticos, electrónicos o telemáticos.

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

Resolución de 23 de agosto de 2005, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula la presentación de determinados documentos electrónicos en el registro

BOLETÍN OFICIAL DEL ESTADO

Núm. 117 Martes 17 de mayo de 2011 Sec. I. Pág. 49521 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 8558 Orden EHA/1246/2011, de 9 de mayo, por la que se aprueban los modelos de declaración

Núm. 117 Martes 17 de mayo de 2011 Sec. I. Pág. 49521 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 8558 Orden EHA/1246/2011, de 9 de mayo, por la que se aprueban los modelos de declaración

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037.

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037. Este documento consta de dos ejemplares en papel autocopiativo y deberá cumplimentarse a máquina o utilizando bolígrafo sobre superficie

INSTRUCCIONES PARA CUMPLIMENTAR LA DECLARACIÓN CENSAL MODELO 037. Este documento consta de dos ejemplares en papel autocopiativo y deberá cumplimentarse a máquina o utilizando bolígrafo sobre superficie

BOLETÍN OFICIAL DEL ESTADO

Núm. 50 Viernes 26 de febrero de 2010 Sec. I. Pág. 18693 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 3095 Orden EHA/408/2010, de 24 de febrero, por la que se aprueban los modelos de autoliquidación

Núm. 50 Viernes 26 de febrero de 2010 Sec. I. Pág. 18693 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y HACIENDA 3095 Orden EHA/408/2010, de 24 de febrero, por la que se aprueban los modelos de autoliquidación

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y 789-1 - ORDEN FORAL 1/2011, de 24 de enero, del Consejero de Economía y Hacienda, aprobando el modelo

Orden Foral 1/2011, de 24 de enero, del CEyH: modelo 620 autoliquidación ITP-AJD y cartas de pago 743 y 789-1 - ORDEN FORAL 1/2011, de 24 de enero, del Consejero de Economía y Hacienda, aprobando el modelo

DE CONFORMIDAD con el art. 60 bis del Reglamento aprobado por Real Decreto 439/2007, de 30 de marzo. Impuesto sobre la renta de las personas físicas

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

TÍTULO: Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del

REGISTRO BOMEH: 14/2010 PUBLICADO EN: BOE n.º 76 de 29 de marzo de 2010 LEYES TRIBUTARIAS.-Impuesto sobre el Valor Añadido

TÍTULO: Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma

TÍTULO: Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma

Lo dispuesto en la presente Orden se aplicará a las tasas cuya gestión corresponde al Organismo Autónomo Comisionado para el Mercado de Tabacos.

1. ORDEN MINISTERIAL DE 14 DE OCTUBRE DE 1999, POR LA QUE SE APRUEBA LOS MODELOS DE IMPRESOS DE DECLARACIÓN-LIQUIDACIÓN PARA LA AUTOLIQUIDACIÓN DE LAS TASAS ESTABLECIDAS EN LA LEY 13/1998, DE 4 DE MAYO

1. ORDEN MINISTERIAL DE 14 DE OCTUBRE DE 1999, POR LA QUE SE APRUEBA LOS MODELOS DE IMPRESOS DE DECLARACIÓN-LIQUIDACIÓN PARA LA AUTOLIQUIDACIÓN DE LAS TASAS ESTABLECIDAS EN LA LEY 13/1998, DE 4 DE MAYO

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS.

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBAN LAS FORMAS DE PRESENTACIÓN DE LA SOLICITUD Y COMUNICACIÓN DE VARIACIONES DEL ABONO ANTICIPADO DE LA DEDUCCIÓN POR FAMILIA NUMEROSA

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

BOLETÍN OFICIAL DEL ESTADO

Núm. 20 Martes 23 de enero de 2018 Sec. I. Pág. 8154 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 793 Resolución de 12 de enero de 2018, de la Dirección General de la Agencia Estatal

Núm. 20 Martes 23 de enero de 2018 Sec. I. Pág. 8154 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 793 Resolución de 12 de enero de 2018, de la Dirección General de la Agencia Estatal

SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR

NUM-CONSULTA V3020-16 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 28/06/2016 NORMATIVA Ley 38/1992 artículos 92, 94, 96, 102 Real Decreto 1165/1995 artículos

NUM-CONSULTA V3020-16 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 28/06/2016 NORMATIVA Ley 38/1992 artículos 92, 94, 96, 102 Real Decreto 1165/1995 artículos

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 309 IVA - AUTOLIQUIDACIÓN NO PERIÓDICA FORMAS DE PRESENTACIÓN: La presentación del Modelo 309 para los ejercicios 2016 y siguientes podrá realizarse: - Con un

MINISTERIO DE HACIENDA

BOE núm. 156 Viernes 30 junio 2000 23383 MINISTERIO DE HACIENDA 12323 ORDEN de 28 de junio de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática

BOE núm. 156 Viernes 30 junio 2000 23383 MINISTERIO DE HACIENDA 12323 ORDEN de 28 de junio de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS.

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 231 DE DECLARACIÓN DE INFORMACIÓN PAÍS POR PAÍS. El Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio (en

efectos para los periodos impositivos que se inicien a partir de su entrada en vigor. En concreto se modifica el régimen de operaciones vinculadas y

ORDEN EHA/1433/2007, DE 17 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

ORDEN EHA/1433/2007, DE 17 DE MAYO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IMPUESTO SOBRE SOCIEDADES Y DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES CORRESPONDIENTE A ESTABLECIMIENTOS PERMANENTES

Artículo 1. Aprobación de los modelos 036 y 037 de declaración censal. (1)

") 1 ORDEN EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración

1 ORDEN EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración

BOLETÍN OFICIAL DEL ESTADO

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

Núm. 133 Lunes 4 de junio de 2012 Sec. I. Pág. 40254 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7391 Orden HAP/1182/2012, de 31 de mayo, por la que se desarrolla la disposición

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

MINISTERIO DE ECONOMÍA Y HACIENDA

8958 Jueves 2 marzo 2000 BOE núm. 53 MINISTERIO DE ECONOMÍA Y HACIENDA 4111 ORDEN de 28 de febrero de 2000 por la que se establecen las condiciones generales y el procedimiento para la renovación y revocación

8958 Jueves 2 marzo 2000 BOE núm. 53 MINISTERIO DE ECONOMÍA Y HACIENDA 4111 ORDEN de 28 de febrero de 2000 por la que se establecen las condiciones generales y el procedimiento para la renovación y revocación

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

En lo contencioso-administrativo está sujeta la interposición de recursos contencioso-administrativos, recursos de apelación, y de casación.

ORDEN HAC/661/2003, de 24 de marzo, por la que se aprueba el modelo de autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso administrativo y se determinan

ORDEN HAC/661/2003, de 24 de marzo, por la que se aprueba el modelo de autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso administrativo y se determinan

Artículo 2. Objeto y contenido de la información a suministrar en el Libro registro de facturas expedidas.

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

BOLETÍN OFICIAL DEL ESTADO

Núm. 115 Lunes 15 de mayo de 2017 Sec. I. Pág. 39773 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCI PÚBLICA 5312 Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones

Núm. 115 Lunes 15 de mayo de 2017 Sec. I. Pág. 39773 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCI PÚBLICA 5312 Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones

MINISTERIO DE ECONOMÍA Y HACIENDA

BOE núm. 243 Viernes 8 octubre 2004 33857 El Presidente de la República Francesa: Philippe Louët, Embajador Extraordinario y Plenipotenciario. El Presidente de Irlanda: Brian Lenihan, Viceprimer Ministro

BOE núm. 243 Viernes 8 octubre 2004 33857 El Presidente de la República Francesa: Philippe Louët, Embajador Extraordinario y Plenipotenciario. El Presidente de Irlanda: Brian Lenihan, Viceprimer Ministro

EXTRAJUDICIAL DEL LITIGIO Y POR ACUMULACIÓN DE PROCESOS, DE LA TASA POR EL EJERCICIO DE LA POTESTAD JURISDICCIONAL EN LOS ÓRDENES CIVIL, CONTENCIOSO-

Departamento de Gestión Tributaria PROYECTO DE ORDEN HAP POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL MODELO 695 DE SOLICITUD DE DEVOLUCIÓN POR SOLUCIÓN EXTRAJUDICIAL DEL LITIGIO Y POR

Departamento de Gestión Tributaria PROYECTO DE ORDEN HAP POR LA QUE SE APRUEBA EL MODELO 696 DE AUTOLIQUIDACIÓN, Y EL MODELO 695 DE SOLICITUD DE DEVOLUCIÓN POR SOLUCIÓN EXTRAJUDICIAL DEL LITIGIO Y POR

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de julio de 2012 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Agencia Tributaria. Proyecto de Orden sometido a trámite de Información Pública. Fecha 06/02/2017 Página 1

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

BOLETÍN OFICIAL DEL ESTADO

Núm. 96 Jueves 21 de abril de 2016 Sec. I. Pág. 26906 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 3830 Orden ECC/570/2016, de 18 de abril, por la que se aprueba el modelo de autoliquidación

Núm. 96 Jueves 21 de abril de 2016 Sec. I. Pág. 26906 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 3830 Orden ECC/570/2016, de 18 de abril, por la que se aprueba el modelo de autoliquidación

TODOS LOS DERECHOS RESERVADOS

MODELO 390-2009 TODOS LOS DERECHOS RESERVADOS Distribución y soporte: María Tubau, 4 3º - 28050 Madrid Tel.: 91 358 75 80 Fax: 91 358 95 60 Castillejos, 226-08013 Barcelona Tel.: 93 439 82 22 Fax: 93 439

MODELO 390-2009 TODOS LOS DERECHOS RESERVADOS Distribución y soporte: María Tubau, 4 3º - 28050 Madrid Tel.: 91 358 75 80 Fax: 91 358 95 60 Castillejos, 226-08013 Barcelona Tel.: 93 439 82 22 Fax: 93 439

Están obligados a realizar el pago fraccionado, siempre que resulte cantidad a ingresar, las siguientes entidades:

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Resumen Pagos fraccionados en el Impuesto sobre Sociedades (art. 40 LIS) 1. Introducción. Los contribuyentes del Impuesto sobre Sociedades, deben efectuar 3 pagos a cuenta de la liquidación correspondiente

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 113 DE COMUNICACIÓN DE DATOS RELATIVOS A LAS GANANCIAS PATRIMONIALES POR CAMBIO DE RESIDENCIA CUANDO SE PRODUZCA A OTRO ESTADO MIEMBRO DE LA UNIÓN EUROPEA

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/1731/2005, de 10 de junio, por la que se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen

MINISTERIO DE ECONOMÍA Y HACIENDA ORDEN EHA/1731/2005, de 10 de junio, por la que se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen

Novedades en el Impuesto de Sociedades

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Novedades en el Impuesto de Sociedades Deducciones fiscales por actividades de investigación y desarrollo e innovación tecnológica. Orden ECC/2326/2015, de 30 de octubre, por la que se modifican los anexos

Publicación en BOE de 11/10/2004. Aplicable desde el 12/10/2004 TEXTO

RESOLUCIÓN de 16 de septiembre de 2004, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de la Administración Tributaria, por la que se establecen las normas de cumplimentación

RESOLUCIÓN de 16 de septiembre de 2004, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de la Administración Tributaria, por la que se establecen las normas de cumplimentación

Impuesto sobre el Valor Añadido Modelos

TÍTULO: Orden HAP/2215/2013, de 26 de noviembre, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación;

TÍTULO: Orden HAP/2215/2013, de 26 de noviembre, por la que se modifica la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueba el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación;

Primero.- Competencias de la Hacienda Foral de Bizkaia en materia del Impuesto Especial sobre Determinados Medios de Transporte.

Instrucción 3/2006, de 27 de febrero, de la Dirección General de Hacienda, por la que se establecen criterios en relación con la tramitación de autoliquidaciones del Impuesto Especial sobre Determinados

Instrucción 3/2006, de 27 de febrero, de la Dirección General de Hacienda, por la que se establecen criterios en relación con la tramitación de autoliquidaciones del Impuesto Especial sobre Determinados

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por que

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

DERECHO A LA DEDUCCIÓN POR CONTRIBUYENTES NO OBLIGADOS A PRESENTAR DISCAPACIDAD A CARGO O POR ASCENDIENTE SEPARADO LEGALMENTE O SIN

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 121 «IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. DEDUCCIONES POR FAMILIA NUMEROSA O POR PERSONAS CON DISCAPACIDAD

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI OBLIGACIONES FISCALES PARA EL INICIO DE LA ACTIVIDAD Se deberá dar de alta en el impuesto sobre actividades económicas. Este impuesto se gestionará por los Ayuntamientos

PERMISO DE CONDUCTOR PROFESIONAL DEL TAXI OBLIGACIONES FISCALES PARA EL INICIO DE LA ACTIVIDAD Se deberá dar de alta en el impuesto sobre actividades económicas. Este impuesto se gestionará por los Ayuntamientos

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 27 DE DICIEMBRE DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 27 DE DICIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 179 DECLARACIÓN INFORMATIVA DE LA CESIÓN

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 27 DE DICIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL MODELO 179 DECLARACIÓN INFORMATIVA DE LA CESIÓN

TÍTULO: ORDEN EHA/3127/2009, REGISTRO

TÍTULO: ORDEN EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas

TÍTULO: ORDEN EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas

MINISTERIO DE ECONOMÍA Y HACIENDA

BOE núm. 277 Lunes 17 noviembre 2008 45583 carrera militar, por la legislación autonómica correspondiente, por la normativa propia de cada universidad, por los convenios de adscripción y por sus normas

BOE núm. 277 Lunes 17 noviembre 2008 45583 carrera militar, por la legislación autonómica correspondiente, por la normativa propia de cada universidad, por los convenios de adscripción y por sus normas