El sobreendeudamiento familiar: una visión economica

|

|

|

- Rosario Arroyo Vázquez

- hace 8 años

- Vistas:

Transcripción

1 El sobreendeudamiento familiar: una visión economica José García Montalvo Catedrático de Economía CGPJ Centro de Formación 17 de noviembre de 2014

2 Esquema El endeudamiento de la economía española El endeudamiento familiar: consecuencias Soluciones al alto endeudamiento familiar: Ahorro y desapalancamiento Modificaciones de condiciones hipotecarias o refinanciación Suspensión de pagos Soluciones en la práctica El caso español El caso de Estados Unidos Conclusiones

3 Esquema Actualidad: artículo sobre endeudamiento en el País de ayer Informe del Grupo de Trabajo en el Ámbito Jurídico de la Generalitat sobre la responsabilidad personal e hipotecaria en la ejecución de la vivienda por impago de la cuotas y la dación en pago Joan Carlos Olle (exvicepresidente del Colegio de Notarios), Alegría Borras (Catedrática, UB), Enol Alberti (Catedrático, UB), Alberto Raventós (Cuatrecasas), Daniel Ripley (Uria), Cumella (Registrador), Joan Trayter (Catedrático, U. Girona) y J. García Montalvo

, Alberto Raventós (Cuatrecasas), Daniel Ripley (Uria), Cumella (Registrador), Joan Trayter (Catedrático, U. Girona) y J.")

4 Aspectos teóricos Mecanismo de generación de la burbuja inmobiliaria diferente al de Estados Unidos pero contratos de préstamos hipotecarios también diferentes: Prestamos personales con garantía hipotecaria frente a préstamos hipotecarios reales Sobretasación Cláusulas abusivas -> gran parte del riesgo de tipo de interés se pasa a las familias (tipo variable con topes mínimos) Todo el riesgo del precio para las familias -> en EE.UU. se vende a otras instituciones financieras -> por eso los tipos ofrecidos eran tan bajos

5 Sector financiero e incentivos perversos REGULADOR BANCOS FAMILIAS SPV AGENCIAS RATING BONOS CDOs, CDO 2, etc INVERSORES

6 Incentivos perversos: el caso español REGULADOR BANCOS FAMILIAS SOCIEDADES TASACIÓN CÉDULAS INVERSORES Bancos alemanes, inversores internacionales

7 El papel de las expectativas de precios Case-Shiller (2003) Montalvo (2005) Ciudad San Francisco Boston Barcelona Madrid Componente inversión fundamental 52% 48% 48% 50% Aumento esperado del precio de su vivienda En un año 5.8% 7.2% 16.6% 15.1% Media de 10 años 15.7% 14.6% 26.5% 25.6%

8 Density El papel de las agencias de tasación Préstamo/valor de tasación Crédito sobre valor de tasacion

9 Density El papel de las agencias de tasación Préstamo/valor de compraventa Crédito sobre precio de venta

10 0.5 1 Density El papel de las agencias de tasación Sobre-tasación Incremento porcentual del v. de tasación sobre el precio de compra

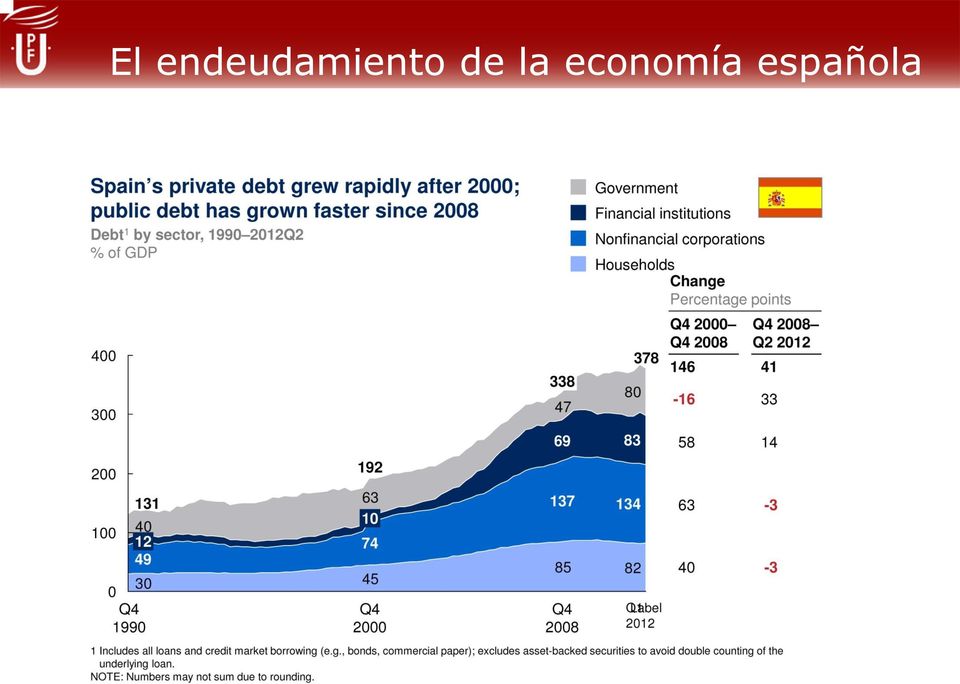

11 El endeudamiento de la economía española

12 El endeudamiento de la economía española

13 El endeudamiento de la economía española 140 Deuda hogares

14 El endeudamiento de la economía española Deuda sociedades no financieras

15 El endeudamiento de la economía española

16 El endeudamiento de la economía española

17 El endeudamiento de la economía española Fuentes de la reducción de la deuda: comparación entre países Contribución 1Q08 4Q12 Max PIB Inflación Fin. Neta Cambio valor Quitas US Total Familias Empresas no fin UK Total Familias Empresas no fin Spain Total Familias Empresas no fin

18 Consecuencias del proceso Enorme inventario de viviendas nuevas por vender: Actualmente todavía Parón en seco de la construcción (caída del 93% en la iniciación de viviendas) y enorme aumento del desempleo (1,5 millones de trabajadores de la construcción) Las tres burbujas y el aumento de la deuda pública

")

19 Consecuencias Rescate financiero; millones en provisiones; millones en nuevo capital ( públicos) Morosidad (ya eliminados fallidos) Adjudicaciones y lanzamientos: datos INE y BdE -> CSPJ: Consolidación de datos sobre ejecuciones hipotecarias y desahucios

20 Consecuencias El tsunami que venía Previsiones del cuadro macroeconómico Fuente: OW, Funcas, e INE. OW central OW estresado Real Prev PIB Desempleo Precio de la vivienda Euribor 12 meses Crédito familias Crédito empresas

21 Consecuencias Datos de 2012 Fuente: Banco de España

22 Fuente: Banco de España Consecuencias

23 Consecuencias

24 Consecuencias

25 Consecuencias

26 Encuesta Financiera de las Familias

27 Encuesta Financiera de las Familias

28 Encuesta Financiera de las Familias

29 Otras consecuencias El 30% de las familias ya tienen una hipoteca que vale más que el valor de mercado de su vivienda Observatorio de la Financiación Familiar de la Agencia Negociadora de productos bancarios (no exactamente igual que la Encuesta Financiera de las Familias del Banco de España): Dos de cada tres familias dedican a pagos financieros más del 40% de sus ingresos Una de cada cinco ha tenido que retrasar el pago de su hipoteca al menos una vez en los últimos seis meses. -> a la banca le interesa negociar para que no aparezcan como morosos o fallidos. Pero tasa de morosidad muy inferior en familias que en empresas inmobiliarias

30 Soluciones al endeudamiento excesivo Soluciones desde la administración: Ley de sobreendeudamiento y/o segunda oportunidad: procedimientos especiales de concurso aplicables a particulares y familias Estados Unidos: chapter 7 (bancarrota) and chapter 13 (bancarrota para trabajador por cuenta ajena) Francia: Ley Neiertz de 31 de diciembre de 1989 y sucesivas modificaciones Bélgica: Ley de 5 de julio de 1998: Loi relative au règlement collectif de dettes et à la posibilité de vente de gré a gré de biens immeubles saisis. Alemania: Ley de 4 de octubre de 1994 de insolvenzordnung Austria: ley concursal de 1993 ( provatkonkurs ) Dinamarca: ley de 1984 sobre saneamiento de deudas familiares ( gaeldssanering ) Legislación ad-hoc que definen las condiciones para la refinanciación de créditos hipotecarios (tipo de interés, moratorias, quitas, etc.) Legislación ad-hoc que definen en función de parámetros quien tiene derecho a beneficiarse de una dación o un alquiler social (hay ya bancos que están ofreciendo créditos por el 140 de la LH como Bankinter)

31 Soluciones al endeudamiento excesivo Soluciones desde la perspectiva del particular: Ahorrar para desapalancar: la tasa ha aumentado pero Difícil seguir aumentando con una tasa de desempleo del 25%, 1,7 millones de familias con todos sus miembros desempleados y el 40% de los desempleados viviendo en esas familias (duplicado desde 2007). Cambiar las condiciones de los préstamos ya vigentes, refinanciar o cambiar la legislación: Modificar el capital tipo interés plazos de pago: buena voluntad o incentivos Transformar préstamos personales en préstamos hipotecarios Solicitar protección legal frente a acreedores (suspender pagos) Pagos parciales o moratorias Suspensión de pagos familiar. Funciona bien en Estados Unidos. No existe ley española específica para familias: se utiliza la Ley Concursal, que no es apropiada

32 Soluciones al endeudamiento excesivo Problema fundamental con los programas de reducción de deuda o refinanciación: un programa efectivo debería identificar a los propietarios que con una alta probabilidad dejarán de pagar sin el programa. En la práctica es muy difícil identificar a los propietarios en riesgo pues las decisiones de propietarios de dejar de pagar dependen de factores difícilmente observables como su capacidad financiera de pagar la deuda, el valor privado de su vivienda o el coste personal de dejar de pagar ejemplo de una reunión de comisión de reestructuraciones Dos posibilidades: auditoria familiar consume mucho tiempo y tiene bastante coste Lo más barato y fácil es que cualquier prestatario que esté en situación de impago se pueda beneficiar: induce al particular a dejar de pagar para beneficiarse de los términos de la modificación. Este impago estratégico es muy significativo

33 Soluciones al endeudamiento excesivo Cuestión fundamental: quien decide de que forma (con que condiciones) y en que momento se debe producir la refinanciación, reestructuración o extinción de la deuda: Un banco en función de sus incentivos (el estado puede proporcionar incentivos adicionales para las refinanciaciones) Un juez si existe legislación sobre concursos de particulares o si se quieren comprobar condiciones soft El estado a partir de legislación que impone unas condiciones ad-hoc cuyo cumplimiento obliga a la refinanciación/reestructuración O combinaciones de varias anteriores

34 Modificaciones/refinanciación Incentivos para las modificaciones o refinanciación hipotecaria: Bancos: la ejecución hipotecaria puede acabar con una perdida del 50% del valor Sin acuerdo de modificación aumenta la morosidad o fallidos y más cara la financiación a partir de bonos Pero si se modifica a una familia que finalmente no podrá pagar entonces hay una pérdida significativa Y además, al menos en EEUU, los que tienen el derecho a cobrar los pagos de la hipoteca (servicios) pueden oponerse a la modificación Familias: todo son ventajas si efectivamente la modificación supone una reducción de los pagos (en Estados Unidos no es siempre el caso )

35 Las medidas en España Propuestas y acciones: Código de Buenas Prácticas Ley de Medidas para la Protección a los Deudores, Reestructuración de la Deuda y Alquiler Social Decreto Ley 27/2012 sobre medidas urgentes para reforzar la protección de los deudores hipotecarios y Fondo de Viviendas Sociales Dación en pago general y retroactiva: PAH Expropiación de viviendas: País Vasco y Andalucía. Tribunal constitucional Impuesto viviendas vacías Bizigune: zanahoria y no palo Procedimiento concursal para las familias

36 España: moratoria hipotecaria Medidas aplicadas en España: Negociación de cambio de condiciones con las instituciones bancarias: no tiene un formato estándar Moratoria hipotecaria (línea ICO) puesta en marcha el 1 de marzo de 2009: concretamente, estas familias pueden dejar de pagar el 50% de la cuota hipotecaria, con un máximo de 500 euros por mes, durante 24 meses. El estado garantiza el pago de la otra mitad A partir de enero de 2011 hay que empezar a devolver durante 10 años. De los millones disponibles se han utilizado 80. Del medio millón de potenciales beneficiarios según el gobierno, se han beneficiado

37 España: moratoria hipotecaria Requisitos: Tener suscrito el préstamo antes del 1 de septiembre de Ser trabajador por cuenta ajena y estar parado o perder el trabajo antes del 1 de enero de Ser autónomo con cargas familiares que haya cerrado su negocio o que acredite pérdidas que reduzcan sus ingresos hasta tres veces el Indicador Público de Efectos de Renta Múltiple (IPREM) Pasar a ser pensionista de viudedad con cargas familiares. La hipoteca no debe superar los euros. El préstamo tiene que ser para primera vivienda.

38 España: RDL 6/2012 RDL de medidas urgentes de protección de deudores hipotecarios sin recursos (BOE 10 marzo) Código de buenas prácticas (adhesión voluntaria) aplicación a deudores que cumplan requisitos del umbral de exclusión: Todos los miembros de la unidad familiar carecen de rentas Cuota hipotecaria supera el 60% del conjunto de rentas Unidad familiar carezca de otras rentas o patrimonio Crédito que carezca de otras garantías Codeudores en las mismas condiciones Cautelas para evitar el uso abusivo de estas medidas Precio de la vivienda no exceda de euros en grandes ciudades y en municipios más pequeños

39 España: RDL 6/2012 Tres fases: Reestructuración de la deuda: carencia en la amortización, reducción del tipo de interés y ampliación del plazo Medidas complementarias de quitas (reducción de un 25% por ejemplo) En caso de que las dos fases anteriores no resulten viables se podrá solicitar la dación en pago

40 España: RDL 27/2012 Medidas urgentes para reforzar la protección de los deudores hipotecarios (BOE 16 de noviembre de 2012): suspensión inmediata y por el plazo de dos años de los desahucios de las familias que se encuentren en una situación de especial riesgo de exclusión: Familias numerosas Familias monoparentales con dos hijos a su cargo Familias con un menor de tres años Familias con algún miembro discapacitado o dependiente Deudor hipotecario desempleado y haya agotado las prestaciones sociales Víctimas de violencia de género

41 España: Fondo Social de Viviendas Medidas urgentes para reforzar la protección de los deudores hipotecarios (BOE 16 de noviembre de 2012): suspensión inmediata y por el plazo de dos años de los desahucios de las familias que se encuentren en una situación de especial riesgo de exclusión: Familias numerosas Familias monoparentales con dos hijos a su cargo Familias con un menor de tres años Familias con algún miembro discapacitado o dependiente Deudor hipotecario desempleado y haya agotado las prestaciones sociales Víctimas de violencia de género Fondo de viviendas socia les destinadas al alquiler Firmado el 17 de enero de 2013 por los ministerios de Economía y Competitividad, Sanidad, Servicios Sociales e Igualdad, Fomento, Banco de España, la Federación Española de Municipios y Provincias (FEMP), la Plataforma del Tercer Sector (Organizaciones no Gubernamentales), las patronales bancarias y 33 entidades de crédito

42 España: situación actual Algunos datos muy locales pero interesantes: inventario de situación de viviendas vacías de entidades financieras en Ciutat Meridiana, Trinitat Vella y Besos-Maresme): 400 inspecciones 46% de las viviendas ocupadas 32% desocupadas efectivamente Resto: alquiladas La Generalitat tiene viviendas sociales vacías (7% del total) Las entidades financieras no saben lo que tienen y SAREB menos (multa de la Junta de Andalucía)

43 Modificaciones/refinanciación El caso de Estados Unidos es interesante para aprender los efectos y dificultades de la refinanciación subsidiada o públicamente apoyada, por varios motivos: Desde marzo de 2009 tiene en marcha un programa de modificación de créditos hipotecarios y refinanciación subsidiado por el Tesoro En el peor momento habían 3,3 millones de casas embargadas y 6,7 millones de viviendas en alguna etapa de morosidad/embargo En el peor momento el 30% de las viviendas que se vendían eran fruto de subastas de casas embargadas

44 El problema en Estados Unidos

45 El problema en Estados Unidos Inventario de ejecuciones: 1,6% de las hipotecas de viviendas Agosto 2013: Julio 2014: Ejecuciones completadas en el último año: Estados con más problemas New Jersey: 5,7% Florida: 4,8% ( ejecuciones completadas) Nueva York: 4,3% Miami: Texas: California:

46 Modificaciones/refinanciación en EE.UU. Iniciativa Make home affordable (Consigue que tu vivienda sea asequible) -> parte del Plan de Estabilidad Financiera aprobado en Marzo de 2009 HAMP: Home Affordable Modification Program HARP: Home Affordable Refinance Program. Programa de refinanciación para dueños de vivienda responsables que han sufrido una caída del precio de su vivienda Apoyo a menores tipos de interés a partir del apoyo de las garantías de Freddie Mac y Fannie Mae

47 Modificaciones/refinanciación en EE.UU. Programa de modificación de condiciones hipotecarias. Requisitos: Primera residencia Crédito que aún queda por pagar no supera los dólares Crédito antes de 1 de enero de 2009 Pago mensual mayor que el 31% de la renta bruta mensual antes de impuestos Tener un pago de hipoteca que no es asequible debido a problemas financieros (desempleo, incapacidad, etc.) que deben ser documentados -> no es necesario ser moroso para poderse acoger

48 Modificaciones/refinanciación en EE.UU. Programa de modificación de condiciones hipotecarias: HAMP incluye IBI, seguro de vivienda, etc. Tipo de interés modificado puede ir tan bajo con el 2% si es necesario para hacer el préstamo asequible. Si eso no es suficiente el banco puede extender el crédito hasta 40 años Si esto no fuera suficiente el banco podría diferir el pago de parte del principal hasta un momento posterior Si no fuera suficiente el banco podría cancelar parte del principal: no es requerido ni hay garantía de que el banco lo hará

49 Modificaciones/refinanciación en EE.UU. Programa de modificación de condiciones hipotecarias: Las modificaciones de consumidores morosos o en riesgo inminente de dejar de pagar son gratuitas. Volumen del programa: millones de dólares

50 Modificaciones/refinanciación en EE.UU. Programa de modificación de condiciones: Incentivos para bancos, servicios y consumidores responsables : dólares por modificación (para el servicio) dólares por modificación para banco/inversores y 500 para servicio si la modificación se hace antes de entrar en mora Pago por éxito de la modificación: dólares cada año si el consumidor continúa pagando El gobierno paga otros dólares cada año para reducir el capital del préstamo durante 5 años si el consumidor continúa pagando a tiempo El gobierno pone dólar por dólar si el banco consigue reducir el pago hipotecario del 38% de la renta bruta mensual de la familia al 31%

51 Modificaciones/refinanciación en EE.UU. Programa de refinanciación de créditos hipotecarios Oportunidad para reducir los pagos mensuales (bajadas de tipos de interés) de familias que deben más del 80% del valor de su vivienda y tienen dificultades para refinanciar

52 Modificaciones/refinanciación en EE.UU. Resultados de los programas de modificación y refinanciación: desalentadores Modificación: se suponía que podría ayudar a 4-5 millones de familias. Solo familias. Finalizó en diciembre de 2012

53 Modificaciones/refinanciación en EE.UU. Por qué no han funcionado? Modificar un préstamo es más complicado que hacer una hipoteca o solicitar el embargo. Además volumen muy elevado Modificación requiere tiempo y recursos (encontrarse cara a cara con el cliente) Además muchas modificaciones no suponen una rebaja de los pagos mensuales (White) Comportamiento estratégico de los consumidores: para beneficiarse de las modificaciones dejan de pagar sus hipotecas aunque podrían continuar pagándolas Bancos falta de interés por: Algunos morosos volverían a pagar sin necesidad de la modificación Algunos morosos no podrán pagar ni con la modificación: tasa de re-default 50% (sobre todo si la modificación no se hace correctamente). Extender supone perder. Grandes modificaciones afectan a los balances de los bancos Embargar puede tener costes para el banco pero como pasa tiempo hasta el embargo, ese tiempo que se puede tener en libros el crédito sin hacer un write-down (extend and pretend)

54 El concurso de los consumidores Auto de JM número 3 de Barcelona de que declara en concurso voluntario un matrimonio de San Salvador de Guardiola. Condiciones: Sobreendeudamiento derivado de una enfermedad prolongada Dos años después se había logrado una reducción del 30% de las deudas A esta solicitud siguieron otras

55 El concurso de los consumidores Ventajas: Suspensión del devengo de intereses (no condonación) Posibilidad de mantener la vigencia de los contratos incumplidos O resolver los contratos que se estuvieran cumpliendo pero que fueran muy gravosos (por ejemplo arrendamiento)

56 El concurso de los consumidores Inconvenientes: Duración Coste No liberación del deudor por deudas insatisfechas Límites al contenido del convenio Acreedores privilegiados Incluso el procedimiento abreviado sigue siendo complicado y no supone un gran abaratamiento del coste

57 La experiencia de Estados Unidos Cada estado tiene su propia legislación lo que convierte este caso en un excelente Cómo afecta la regulación de las ejecuciones hipotecarias? Estados Unidos como laboratorio. López Vicente (2013) Efecto sobre la morosidad hipotecaria de tres aspectos de la regulación Exigencia de proceso judicial frente a procedimientos extra-judiciales: lien states (judiciales, hipotecado tiene el título de propiedad) frente a title states (banco mantiene el título de propiedad) Existencia de periodo de redención para el prestatario (75 días a 18 meses) en los que el prestatario continúa vivienda en la vivienda sin pagar -> objetivo mejorar el precio obtenido en venta pero no se puede ocupar vivienda Dación (o prohibición de deficiency judgment que es la capacidad del prestamista de ir contra el resto de bienes del prestatario si la vivienda no cubre la deuda) frente a ausencia de dación

58 La experiencia de Estados Unidos Muchos estados han aprobado recientemente cambios en sus leyes concursales relativas a particulares Los estados más protectores presentan unas tasas de morosidad menores pero unas tasas de ejecución mayores problema de riesgo moral del prestamista: una vez entra en mora tiene más incentivo a acogerse a la protección por ser sus costes menores en caso de ejecución de su hipoteca Alargar los procesos de ejecución no resuelven el problema

59 La experiencia de Estados Unidos La regulación protectora aumenta el screening previo y reduce la morosidad: 16% menor en estados con periodos de redención y 24% en los que prohíben el deficiency judgment Ejecuciones un 5% más altas en estados con proceso judicial y un 4% en estados con periodos de redención o prohibición del deficiency judgment

60 El concurso de los consumidores La reforma de 27 de marzo de 2009 no aborda los temas más importantes -> se reducen los costes en referencia a la publicidad del concurso y la administración concursal pero no se abordan las especialidades procedimentales del sobreendeudamiento familiar

61 Mi propuesta La dación retroactiva no es la solución, muy al contrario lo complica todo más: Dación estratégica La dación implica la pérdida de la vivienda La dación sin opción supone que los futuros consumidores tendrán menos créditos disponible para comprar una vivienda, a unos tipos más altos y con unas condiciones de concesión mucho más duras No reduce las ejecuciones hipotecarias

62 Mi propuesta El problema ha llegó y no estábamos preparados. Para que no suceda lo que ya pasó antes (muchos años de inacción) con ciudadanos perdiendo su vivienda es necesario: Tener claro que las medidas adoptadas hasta el momento son insuficientes (fondo social de viviendas tiene 6.000; dación supone pérdida de la vivienda; moratoria acabará; etc.) Solución: HOLC español combinado con SAREB -> banco malo de las familias combinado con banco malo de las empresas y adjudicados Si la mejora de la economía se consolida este problema podría pasar a segundo plano pero deberíamos resolverlo definitivamente para la próxima vez

63 Mi propuesta Home Owners Loan Corporation (HOLC) para hacer frente a una caída del precio de la vivienda del 40% entre 1929 y 1933 y al rápido aumento de las ejecuciones hipotecarias Administración Roosevelt quería ayudar a dueños de vivienda con problemas pero no por su culpa (25% de desempleo en aquel tiempo) Entre 1933 y 1936 HOLC compro más de un millón de hipotecas problemáticas (rechazó solicitudes) y refinanció las condiciones Finalmente ejecutaron el 17% de las hipotecas Programa: tipo 5% (privado 6%), LTV 80% (frente al 50% típico), crédito expandido de 5 a 15 años (no bullet)

64 Conclusiones Hace falta una ley de sobreendeudamiento familiar Hemos perdido oportunidades excelentes en el pasado Las medidas para reducir las ejecuciones deben pensarse bien pues pueden provocar incentivos perversos La dación no es una panacea

65 Conclusiones 1. Sobreendeudamiento de particulares La Ley Concursal no parece ser el instrumento más óptimo para tratar el sobreendeudamiento de las personas físicas no empresarias y las familias. La insolvencia de estos dos últimos debería ser objeto de una regulación específica y sencilla, al margen del complejo procedimiento concursal. Cualquier regulación de la insolvencia de los particulares debería tener en cuenta que la responsabilidad universal por deudas de este tipo de personas impide que puedan descargarse definitivamente de la deuda que provocó su insolvencia. En este sentido, convendría idear mecanismos que permitieran una liberación irreversible de la deuda para estas personas, que facilitara que pudieran emprender de nuevo una actividad económica sin estar sujetos ad eternum al pago de las antiguas deudas ( fresh start ). Ello podría ir ligado a un mejor y obligado estudio ex ante de la solvencia de los particulares, lo que a la postre sería una medida adicional para una mayor sofisticación de las entidades de crédito que operan en España.

66

El sobreendeudamiento hipotecario: una visión macro José García Montalvo Universitat Pompeu Fabra. Diputació de Barcelona 14 de Diciembre de 2010

El sobreendeudamiento hipotecario: una visión macro José García Montalvo Universitat Pompeu Fabra Diputació de Barcelona 14 de Diciembre de 2010 Esquema El endeudamiento de la economía española El endeudamiento

El sobreendeudamiento hipotecario: una visión macro José García Montalvo Universitat Pompeu Fabra Diputació de Barcelona 14 de Diciembre de 2010 Esquema El endeudamiento de la economía española El endeudamiento

a) Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.

Para municipios de más de 1.000.000 de habitantes: 200.000 euros c) para municipios de entre 100.001 y 500.000 habitantes: 150.") INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

INFORME SOBRE LOS REQUISITOS PARA LA DACIÓN EN PAGO Y SUSPENSIÓN DE LOS DESAHUCIOS POR EJECUCIONES HIPOTECARIAS Requisitos para la dación en pago. El Gobierno realizó un decreto que el 10 de marzo de 2012

Javier Rubio Merinero

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

TODO SOBRE LAS NOVEDADES EN LAS EJECUCIONES HIPOTECARIAS Autor: Unión de Consumidores de Extremadura Edición: Unión de Consumidores de Extremadura Mayo, 2013 Realizado con el patrocinio de la Consejería

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

ADICAE POR UNA SOLUCIÓN AL PROBLEMA HIPOTECARIO DE LAS FAMILIAS DOSSIER PLATAFORMA HIPOTECARIA ADICAE 1.Plataforma Hipotecaria de ADICAE como respuesta a la crisis hipotecaria de los hogares. 2.Situación

1ª Opción: REESTRUCTURACIÓN DE LA DEUDA HIPOTECARIA

Planteamiento Establecer medidas para la reestructuración de la deuda hipotecaria de quienes padecen dificultades extraordinarias para atender su pago (cuyo deudor esté en el umbral de exclusión) y para

Planteamiento Establecer medidas para la reestructuración de la deuda hipotecaria de quienes padecen dificultades extraordinarias para atender su pago (cuyo deudor esté en el umbral de exclusión) y para

Ley de segunda oportunidad

PROPOSICIÓN DE LEY CONTRA EL DESAHUCIO, EL SOBREENDEUDAMIENTOY LA INSOLVENCIA FAMILIAR Ley de segunda oportunidad RESUMEN DE LA PROPOSICIÓN 1.- OBJETO DE LA PROPOSICIÓN: EVITAR LOS DESAHUCIOS Y EL SOBREENDEUDAMIENTO

PROPOSICIÓN DE LEY CONTRA EL DESAHUCIO, EL SOBREENDEUDAMIENTOY LA INSOLVENCIA FAMILIAR Ley de segunda oportunidad RESUMEN DE LA PROPOSICIÓN 1.- OBJETO DE LA PROPOSICIÓN: EVITAR LOS DESAHUCIOS Y EL SOBREENDEUDAMIENTO

REGULACIÓN DE LA DACIÓN EN PAGO: COMPARATIVA ENTRE LA LEY 1/2013 DE 14 DE MAYO, Y EL RD 6/2012 DE 9 DE MARZO 1

REGULACIÓN DE LA DACIÓN EN PAGO: COMPARATIVA ENTRE LA LEY 1/2013 DE 14 DE MAYO, Y EL RD 6/2012 DE 9 DE MARZO 1 Alicia Agüero Ortiz Centro de Estudios de Consumo Universidad de Castilla-La Mancha La recién

REGULACIÓN DE LA DACIÓN EN PAGO: COMPARATIVA ENTRE LA LEY 1/2013 DE 14 DE MAYO, Y EL RD 6/2012 DE 9 DE MARZO 1 Alicia Agüero Ortiz Centro de Estudios de Consumo Universidad de Castilla-La Mancha La recién

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

Programa Making Home Affordable Actúe ahora para obtener la ayuda que necesita Ayuda para propietarios de vivienda de los Estados Unidos SM PROGRAMA MAKING HOME AFFORDABLE El Programa Making Home Affordable

CODIGO DE BUENAS PRACTICAS DE CAJA RURAL DE GIJON

BENEFICIARIOS DEL CÓDIGO DE BUENAS PRACTICAS Podrán beneficiarse de las medidas contenidas en este Código de Buenas Prácticas los deudores hipotecarios situados en riesgo de exclusión, siendo considerados

BENEFICIARIOS DEL CÓDIGO DE BUENAS PRACTICAS Podrán beneficiarse de las medidas contenidas en este Código de Buenas Prácticas los deudores hipotecarios situados en riesgo de exclusión, siendo considerados

CUESTIONES GENERALES

CUESTIONES GENERALES OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 1/2013, DE 14 DE MAYO, DE MEDIDAS PARA REFORZAR LA PROTECCIÓN A LOS DEUDORES HIPOTECARIOS, REESTRUCTURACIÓN DE

CUESTIONES GENERALES OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 1/2013, DE 14 DE MAYO, DE MEDIDAS PARA REFORZAR LA PROTECCIÓN A LOS DEUDORES HIPOTECARIOS, REESTRUCTURACIÓN DE

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

Programa de Ayuda Hipoteca por Desempleo

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (UMA) es uno de los programas financiados por el gobierno federal a través de CalHFA MAC, para proporcionar ayuda económica temporal

LÍNEAS DE CRÉDITOS ICO 2009 ICO-PYME

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

LOS DESAHUCIOS Y LAS MEDIDAS GUBERNAMENTALES

1 Vitoria-Gasteiz a 15 de Enero de 2013 LOS DESAHUCIOS Y LAS MEDIDAS GUBERNAMENTALES Los desahucios por impagos de las cuotas de hipotecas de primeras viviendas, o de locales de negocios de pequeños empresarios,

1 Vitoria-Gasteiz a 15 de Enero de 2013 LOS DESAHUCIOS Y LAS MEDIDAS GUBERNAMENTALES Los desahucios por impagos de las cuotas de hipotecas de primeras viviendas, o de locales de negocios de pequeños empresarios,

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

EL PSOE HA APOYADO 7 VECES CON SU VOTO INICIATIVAS SIMILARES DE OTROS GRUPOS POLÍTICOS

12 noviembre 2012 DESAHUCIOS EL PSOE YA PRESENTÓ HACE CASI UN AÑO UNA INICIATIVA EN EL PARLAMENTO PARA EVITAR LOS DESAHUCIOS EL GOBIERNO SOCIALISTA HABÍA APROBADO ANTES ALGUNAS MEDIDAS DE PROTECCIÓN PARA

12 noviembre 2012 DESAHUCIOS EL PSOE YA PRESENTÓ HACE CASI UN AÑO UNA INICIATIVA EN EL PARLAMENTO PARA EVITAR LOS DESAHUCIOS EL GOBIERNO SOCIALISTA HABÍA APROBADO ANTES ALGUNAS MEDIDAS DE PROTECCIÓN PARA

COSSEC. Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

COSSEC Mediación Hipotecaria Ley 184-2012 Dr. Daniel Nina Comentarios Preliminares Primer semestre 2013, ejecuciones y quiebras. Política pública del gobierno federal. Política pública del gobierno de

OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS FICHA LEGISLATIVA ÁREA NORMATIVA

FICHA LEGISLATIVA OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA NORMATIVA REAL DECRETO LEY 1/2015, DE 27 DE FEBRERO, DE MECANISMO DE SEGUNA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS

FICHA LEGISLATIVA OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA NORMATIVA REAL DECRETO LEY 1/2015, DE 27 DE FEBRERO, DE MECANISMO DE SEGUNA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

"Daremos liquidez a 300.000 empresas"

ENTREVISTA A AURELIO MARTÍNEZ, PRESIDENTE DEL ICO "Daremos liquidez a 300.000 empresas" MARIANO GUINDAL LA VANGUARDIA DINERO 23.11.08 DIEZ RAZONES PARA EL OPTIMISMO Aurelio Martínez ve diez razones para

ENTREVISTA A AURELIO MARTÍNEZ, PRESIDENTE DEL ICO "Daremos liquidez a 300.000 empresas" MARIANO GUINDAL LA VANGUARDIA DINERO 23.11.08 DIEZ RAZONES PARA EL OPTIMISMO Aurelio Martínez ve diez razones para

FICHAS DE LEGISLACIÓN LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE ORDEN SOCIAL

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE

FICHAS DE LEGISLACIÓN OBSERVATORIO DE LA JUSTICIA Y DE LOS ABOGADOS ÁREA PROCESAL CIVIL LEY 25/2015, DE 28 DE JULIO, DE MECANISMO DE SEGUNDA OPORTUNIDAD, REDUCCIÓN DE CARGA FINANCIERA Y OTRAS MEDIDAS DE

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (Principal Reduction Program, PRP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General del Programa El Programa de Reducción (Principal Reduction Program, PRP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

El ajuste inmobiliario en España

El ajuste inmobiliario en España JOSÉ GARCÍA MONTALVO EL PAÍS - NEGOCIOS - 29-11-2009 Con el paso del tiempo se está consolidando la idea de que la crisis económica empieza a quedar atrás. Pero España

El ajuste inmobiliario en España JOSÉ GARCÍA MONTALVO EL PAÍS - NEGOCIOS - 29-11-2009 Con el paso del tiempo se está consolidando la idea de que la crisis económica empieza a quedar atrás. Pero España

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

HIPOTECAS PRÉSTAMOS PERSONALES REUNIFICACIÓN DE DEUDAS Quiénes somos?... Nuestros servicios... Hipotecas Total y Fácil... Hipotecas Activa y Joven... Hipotecas Compra sobre plano Y Cambio de casa... Hipotecas

Medidas de protección de deudores hipotecarios

Medidas de protección de deudores hipotecarios El Gobierno ya ha puesto en marcha medidas para los deudores hipotecarios especialmente vulnerables, entre los que podemos distinguir: 1.- Los que tienen

Medidas de protección de deudores hipotecarios El Gobierno ya ha puesto en marcha medidas para los deudores hipotecarios especialmente vulnerables, entre los que podemos distinguir: 1.- Los que tienen

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

CONSUMO FAMILIAR Y SOBREENDEUDAMIENTO

AICAR-ADICAE ADICAE CONSUMO FAMILIAR Y SOBREENDEUDAMIENTO FAMILIA Y CONSUMO EN LOS DIFERENTES MODELOS FAMILIARES CONSUMO FAMILIAR Y SOBREENDEUDAMIENTO -LOS CONSUMIDORES VICTIMAS DE LA CRISIS -LAS PERCEPCIONES

AICAR-ADICAE ADICAE CONSUMO FAMILIAR Y SOBREENDEUDAMIENTO FAMILIA Y CONSUMO EN LOS DIFERENTES MODELOS FAMILIARES CONSUMO FAMILIAR Y SOBREENDEUDAMIENTO -LOS CONSUMIDORES VICTIMAS DE LA CRISIS -LAS PERCEPCIONES

Trabaje con seguridad

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

Morosidad en las PYMES Casi 3 millones de empresas en España se ven afectadas por el impago de sus clientes, en un país donde el plazo medio de pago es de 107 días, frente a los 57 de la media europea,

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Mecanismo de segunda oportunidad

Legislación de urgencia en materia social pasado 27 de febrero se aprobó el 1/2015, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social, que introduce una

Legislación de urgencia en materia social pasado 27 de febrero se aprobó el 1/2015, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social, que introduce una

PROBLEMÁTICA DE LOS AVALISTAS FRENTE A LOS PRÉSTAMOS O CRÉDITOS POR PARTE DE UNA

PROBLEMÁTICA DE LOS AVALISTAS FRENTE A LOS PRÉSTAMOS O CRÉDITOS POR PARTE DE UNA ENTIDAD BANCARIA Actualmente la concesión de una póliza de crédito o de cualquier tipo de préstamo por parte de una entidad

PROBLEMÁTICA DE LOS AVALISTAS FRENTE A LOS PRÉSTAMOS O CRÉDITOS POR PARTE DE UNA ENTIDAD BANCARIA Actualmente la concesión de una póliza de crédito o de cualquier tipo de préstamo por parte de una entidad

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

Cómo te afecta la reforma laboral?

Cómo te afecta la reforma laboral? Reducción de la indemnización en caso de despido Para despidos improcedentes, los trabajadores despedidos que antes cobraban 45 días por año trabajado, pasarán a cobrar

Cómo te afecta la reforma laboral? Reducción de la indemnización en caso de despido Para despidos improcedentes, los trabajadores despedidos que antes cobraban 45 días por año trabajado, pasarán a cobrar

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

El préstamo hipotecario

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

El préstamo hipotecario a la compra de inmuebles. Se puede contratar un préstamo o un crédito hipotecario. La diferencia reside en que el préstamo se refiere a una cantidad determinada que se entrega al

CÓDIGO DE BUENAS PRÁCTICAS (R.D. Ley 6/2012 Ley 1/2013 R.D. Ley 1/2015) INFORMACIÓN PARA CLIENTES.

INFORMACIÓN PARA CLIENTES.") CÓDIGO DE BUENAS PRÁCTICAS (R.D. Ley 6/2012 Ley 1/2013 R.D. Ley 1/2015) INFORMACIÓN PARA CLIENTES. El Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios

CÓDIGO DE BUENAS PRÁCTICAS (R.D. Ley 6/2012 Ley 1/2013 R.D. Ley 1/2015) INFORMACIÓN PARA CLIENTES. El Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios

MOCION EN CONTRA DE LOS DESAHUCIOS POR MOTIVOS ECONÓMICOS

DE ACUERDO CON LO ESTABLECIDO EN EL REGLAMANTO DE ORGANIZACIÓN, FUNCIONAMIENTO Y REGIMEN JURÍDICO DE LAS CORPORACIONES LOCALES, EL GRUPO MUNICIPAL DE IULV-CA PRESENTA AL PLENO, PARA SU DEBATE Y APROBACIÓN,

DE ACUERDO CON LO ESTABLECIDO EN EL REGLAMANTO DE ORGANIZACIÓN, FUNCIONAMIENTO Y REGIMEN JURÍDICO DE LAS CORPORACIONES LOCALES, EL GRUPO MUNICIPAL DE IULV-CA PRESENTA AL PLENO, PARA SU DEBATE Y APROBACIÓN,

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Hipoteca Joven de Viladecans. -Información y ayuda para personas que buscan vivienda.

Hipoteca Joven de Viladecans -Información y ayuda para personas que buscan vivienda. Información Personas que buscan vivienda y no saben por donde empezar. Personas que ya tienen vivienda localizada y

Hipoteca Joven de Viladecans -Información y ayuda para personas que buscan vivienda. Información Personas que buscan vivienda y no saben por donde empezar. Personas que ya tienen vivienda localizada y

EL MERCADO SECUNDARIO

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

EL MERCADO SECUNDARIO 1. Propósito y visión general Este capítulo describe cómo los préstamos se venden en el mercado secundario y la forma en la que la garantía entra en juego en caso de incumplimiento

S.I.J. ASOCIACIÓN FAMILIAR RONDILLA

GUIA DE RECURSOS: VIVIENDA PARA JÓVENES R O N D I L L A S.I.J. ASOCIACIÓN FAMILIAR RONDILLA INTRODUCCIÓN Con esta guía pretendemos ayudarte a conocer las ayudas y oportunidades que te brinda la Junta de

GUIA DE RECURSOS: VIVIENDA PARA JÓVENES R O N D I L L A S.I.J. ASOCIACIÓN FAMILIAR RONDILLA INTRODUCCIÓN Con esta guía pretendemos ayudarte a conocer las ayudas y oportunidades que te brinda la Junta de

GUIA DE ALCANCE JURÍDICO VENTAS ATADAS Y VENTAS CONJUNTAS

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Página 1 de 6 I. INTRODUCCIÓN La ley 20.555, publicada el día 5 de diciembre de 2011 y que entró en vigencia el día 4 de marzo de 2012, modificó la ley 19.496 Sobre Protección de los Derechos de los Consumidores

Código de Buenas Prácticas

Código de Buenas Prácticas Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, modificado por la Ley 1/2013 de 14 de mayo de medidas para reforzar

Código de Buenas Prácticas Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos, modificado por la Ley 1/2013 de 14 de mayo de medidas para reforzar

TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Administración de Empresas. 14 Estados financieros de la empresa 14.1 TEMA 14: ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA ESQUEMA DEL TEMA: 14.1 Introducción. 14.2 Análisis financiero de la empresa.

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

1. Descripción General El Programa de Ayuda para (Mortgage Reinstatement Assistance Program, MRAP) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage Assistance Corporation,

AYUNTAMIENTO DE OGÍJARES (Granada)

") PLIEGO DE CLAUSULAS QUE REGULAN LA SELECCIÓN DE LA OFERTA ECONÓMICA MÁS VENTAJOSA PARA LA CONCERTACIÓN DE UNA OPERACIÓN DE ENDEUDAMIENTO PARA CANCELAR PARCIAL O TOTALMENTE LAS DEUDAS PENDIENTES CON EL

PLIEGO DE CLAUSULAS QUE REGULAN LA SELECCIÓN DE LA OFERTA ECONÓMICA MÁS VENTAJOSA PARA LA CONCERTACIÓN DE UNA OPERACIÓN DE ENDEUDAMIENTO PARA CANCELAR PARCIAL O TOTALMENTE LAS DEUDAS PENDIENTES CON EL

SITUACIÓN DE LA EMPRESA

SITUACIÓN DE LA EMPRESA En proceso de reestructuración/refinanciación Plan de reestrucración creible: Costes (tener SAP no implica que el sistema de costes este bien!) Análisis de rentabilidad (producto,

SITUACIÓN DE LA EMPRESA En proceso de reestructuración/refinanciación Plan de reestrucración creible: Costes (tener SAP no implica que el sistema de costes este bien!) Análisis de rentabilidad (producto,

ABOGADOS & ECONOMISTAS

Los 10 pasos de una Ejecución hipotecaria Ejecuciones hipotecarias T. 911011210-931003512 valoraciones@sye-abogados.es SYE Abogados & Economistas Especialistas en derecho Bancario e Hipotecario La Ejecución

Los 10 pasos de una Ejecución hipotecaria Ejecuciones hipotecarias T. 911011210-931003512 valoraciones@sye-abogados.es SYE Abogados & Economistas Especialistas en derecho Bancario e Hipotecario La Ejecución

NOTA-INFORME SOBRE EL REAL DECRETO-LEY 6/2012, DE 9 DE MARZO, SOBRE PROTECCIÓN DE DEUDORES HIPOTECARIOS SIN RECURSOS CÓDIGO DE BUENAS PRÁCTICAS

NOTA-INFORME SOBRE EL REAL DECRETO-LEY 6/2012, DE 9 DE MARZO, SOBRE PROTECCIÓN DE DEUDORES HIPOTECARIOS SIN RECURSOS CÓDIGO DE BUENAS PRÁCTICAS I.- ANTECEDENTES.- El pasado sábado 10 de marzo se publicó

NOTA-INFORME SOBRE EL REAL DECRETO-LEY 6/2012, DE 9 DE MARZO, SOBRE PROTECCIÓN DE DEUDORES HIPOTECARIOS SIN RECURSOS CÓDIGO DE BUENAS PRÁCTICAS I.- ANTECEDENTES.- El pasado sábado 10 de marzo se publicó

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español LA FEF ALERTA SOBRE UNA REFORMA PRECIPITADA DE LA NORMAS HIPOTECARIAS Las reformas legislativas

La Fundación de Estudios Financieros presenta el Documento de Trabajo Informe sobre el Mercado Hipotecario español LA FEF ALERTA SOBRE UNA REFORMA PRECIPITADA DE LA NORMAS HIPOTECARIAS Las reformas legislativas

Motivos por los que se produce la Morosidad. E

Boletín núm. 1 ABRIL 2014 Motivos por los que se produce la Morosidad. l retraso en los cobros de facturas (morosidad) es la peor enfermedad para empresas y autónomos. Del total de las 500.000 empresas

Boletín núm. 1 ABRIL 2014 Motivos por los que se produce la Morosidad. l retraso en los cobros de facturas (morosidad) es la peor enfermedad para empresas y autónomos. Del total de las 500.000 empresas

Viviendas con Protección Pública Básica (VPPB)

") Viviendas con Protección Pública Básica (VPPB) Dentro de las tipologías de vivienda protegida para venta o uso propio que se regulan en el Reglamento de Viviendas con Protección Pública de la Comunidad

Viviendas con Protección Pública Básica (VPPB) Dentro de las tipologías de vivienda protegida para venta o uso propio que se regulan en el Reglamento de Viviendas con Protección Pública de la Comunidad

Comisión de Hacienda Repartido Nº 1624 Carpeta Nº 3880 de 2004 Junio de 2004

Comisión de Hacienda Repartido Nº 1624 Carpeta Nº 3880 de 2004 Junio de 2004 REFINANCIACIÓN DE ADEUDOS CON EMPRESAS DE INTERMEDIACIÓN FINANCIERA EN FUNCIONAMIENTO O EN PROCESO DE LIQUIDACIÓN N o r m a

Comisión de Hacienda Repartido Nº 1624 Carpeta Nº 3880 de 2004 Junio de 2004 REFINANCIACIÓN DE ADEUDOS CON EMPRESAS DE INTERMEDIACIÓN FINANCIERA EN FUNCIONAMIENTO O EN PROCESO DE LIQUIDACIÓN N o r m a

Programa de Ayuda para la Restauración Hipotecaria

1. Descripción General El Programa de Ayuda para Restauración Hipotecaria (MRAP) es uno de los programas de CalHFA MAC, financiados por el gobierno federal para proporcionar ayuda económica temporal a

1. Descripción General El Programa de Ayuda para Restauración Hipotecaria (MRAP) es uno de los programas de CalHFA MAC, financiados por el gobierno federal para proporcionar ayuda económica temporal a

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Noviembre 2012 Principales índices macroeconómicos de la economía española PARO Fuente: Ministerio de Trabajo

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

Ayudamos a Empresas, y Particularesen Crisis

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

Ayudamos a Empresas, y Particularesen Crisis Quiénes somos? CreditServices S.A.U. CreditServices es la mayor organización de asesores financieros y jurídicos, con representación a nivel nacional e internacional.

MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

Firs Abogados, comerciales, mas de 20 años de mediadores, gestores experiencia en el sector inmobiliario y financiero, Firs, Firs

Bienvenido Quienes Somos? Firs es la unión de un grupo de profesionales con mas de 20 años de experiencia en el sector inmobiliario y financiero, que decidieron juntarse para poder ofrecer un servicio

Bienvenido Quienes Somos? Firs es la unión de un grupo de profesionales con mas de 20 años de experiencia en el sector inmobiliario y financiero, que decidieron juntarse para poder ofrecer un servicio

PROTECCIÓN DELCONSUMIDOR ENDEUDAMIENTO

PROTECCIÓN DELCONSUMIDOR ENDEUDAMIENTO Y Sobreendeudamiento Insolvencia Crédito al consumo Costes médicos Pérdida del trabajo Compra de la vivienda Prevención UNIÓN EUROPEA Directiva 93/13/CEE, de 5 de

PROTECCIÓN DELCONSUMIDOR ENDEUDAMIENTO Y Sobreendeudamiento Insolvencia Crédito al consumo Costes médicos Pérdida del trabajo Compra de la vivienda Prevención UNIÓN EUROPEA Directiva 93/13/CEE, de 5 de

ASUNTO: SEGUROS DE DAÑOS SOBRE INMUEBLES VINCULADOS A PRÉSTAMOS HIPOTECARIOS.

ASUNTO: SEGUROS DE DAÑOS SOBRE INMUEBLES VINCULADOS A PRÉSTAMOS HIPOTECARIOS. Planteamiento. Se consulta sobre las características de los seguros de daños sobre inmuebles vinculados a la concesión de préstamos

ASUNTO: SEGUROS DE DAÑOS SOBRE INMUEBLES VINCULADOS A PRÉSTAMOS HIPOTECARIOS. Planteamiento. Se consulta sobre las características de los seguros de daños sobre inmuebles vinculados a la concesión de préstamos

Y así ha estado actuando durante tres años y medio (ver gráfico), multiplicando sus reservas en euros por diez.

, multiplicando sus reservas en euros por diez.") En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

Medidas de apoyo a la emancipación e impulso del alquiler. Apoyo a la emancipación e impulso del alquiler

Medidas de apoyo a la emancipación e impulso del alquiler Introducción La vivienda es hoy el segundo problema para el conjunto de los españoles y el primero para los jóvenes. La gran mayoría de los jóvenes

Medidas de apoyo a la emancipación e impulso del alquiler Introducción La vivienda es hoy el segundo problema para el conjunto de los españoles y el primero para los jóvenes. La gran mayoría de los jóvenes

Programa de Reducción del Saldo Principal

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

1. Descripción General del Programa El Programa de Reducción (PRP) es uno de los programas de CalHFA MAC, financiado por el gobierno federal y se ha desarrollado con la meta de proporcionar capital a los

Como siempre, tenemos que recordar

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

www.dublino.es En una Compañía, necesitan urgentemente localizar a una persona que vaya a negociar con un Banco, una necesidad crediticia El Jefe de Personal, tras buscar en su base de datos, encuentra

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA DIRECTAMENTE Y SIN RETRASOS LAS RENTAS A SUS PROPIETARIOS ANTES

P: VOLVEMOS A HABLAR CON EL ABOGADO JOSÉ RAMÓN ZURDO, DIRECTOR DE LA AGENCIA NEGOCIADORA DEL ALQUILER ÚNICA EMPRESA DEL MERCADO QUE PAGA DIRECTAMENTE Y SIN RETRASOS LAS RENTAS A SUS PROPIETARIOS ANTES

Necesita ayuda con su hipoteca?

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

ACTÚE AHORA PARA OBTENER LA AYUDA QUE NECESITA! Necesita ayuda con su hipoteca? Aprenda cómo lograr que el pago de su hipoteca sea más económico. Cuidado con las estafas de rescate de ejecuciones hipotecarias

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

Información de interés para Corredores de Seguros que comercialicen. Planes de Pensiones.

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Información de interés para Corredores de Seguros que comercialicen Planes de Pensiones. -Novedades introducidas por la recién aprobada Ley de Economía Sostenible- Desde FECOR se ha realizado el presente

Proceso de Originación de un Crédito Hipotecario

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Comprar o alquilar? Informe preparado por HelpMyCash.com

Comprar o alquilar? Informe preparado por HelpMyCash.com Tu duda Quieres saber si es mejor comprar o alquilar Cómo te ayuda esta calculadora Para ayudarte, hemos calculado: Cuántos ahorros necesitarás

Comprar o alquilar? Informe preparado por HelpMyCash.com Tu duda Quieres saber si es mejor comprar o alquilar Cómo te ayuda esta calculadora Para ayudarte, hemos calculado: Cuántos ahorros necesitarás

Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor, ejes del plan de empleo de la Comunidad

El presidente Ignacio González presentó hoy a los agentes sociales el Plan de Empleo 2014-2015 dotado con 299 millones de euros Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor,

El presidente Ignacio González presentó hoy a los agentes sociales el Plan de Empleo 2014-2015 dotado con 299 millones de euros Fomento a la contratación, refuerzo de la formación y ayuda al emprendedor,

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

<<Las sociedades deberán publicar de forma expresa las informaciones sobre plazos de pago a sus proveedores en la Memoria de sus cuentas anuales.

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

Proyecto de Resolución del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores

AYUDAS AL ALQUILER DE VIVIENDA HABITUAL DE LA CONSEJERÍA DE FOMENTO Y VIVIENDA DE LA JUNTA DE ANDALUCÍA.

AYUDAS AL ALQUILER DE VIVIENDA HABITUAL DE LA CONSEJERÍA DE FOMENTO Y VIVIENDA DE LA JUNTA DE ANDALUCÍA. Orden de 3 de Marzo de 2.015, por la que se aprueban las bases reguladoras de concesión en régimen

AYUDAS AL ALQUILER DE VIVIENDA HABITUAL DE LA CONSEJERÍA DE FOMENTO Y VIVIENDA DE LA JUNTA DE ANDALUCÍA. Orden de 3 de Marzo de 2.015, por la que se aprueban las bases reguladoras de concesión en régimen

TV Led 22 Full HD Blusens

PAQUETE NÓMINA Y CUENTAS Para nóminas y pensiones superiores a 600 y 300 respectivamente. Domiciliando su nómina o pensión acceda a las mejores condiciones*. Tarjeta Visa Ahora o Después gratuita Cuenta

PAQUETE NÓMINA Y CUENTAS Para nóminas y pensiones superiores a 600 y 300 respectivamente. Domiciliando su nómina o pensión acceda a las mejores condiciones*. Tarjeta Visa Ahora o Después gratuita Cuenta

ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

enseñanza Pensiones de jubilación del profesorado de la enseñanza pública de España en abril de 2012

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

Pensiones de jubilación del profesorado de la enseñanza de España en abril de 2012 Los trabajadores y trabajadoras españolas tienen cubiertas sus necesidades en materia de Pensiones por medio del llamado

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS Los que comprenden el interés, lo cobran; los que no lo comprenden, están condenados a pagarlo. Albert Einstein La capacidad de endeudamiento depende

EL SOBREENDEUDAMIENTO, UN PROBLEMA QUE NOS AFECTA A TODOS Los que comprenden el interés, lo cobran; los que no lo comprenden, están condenados a pagarlo. Albert Einstein La capacidad de endeudamiento depende

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

INSOLVENCIA DE LOS PARTICULARES:SISTEMAS DE RESOLUCION Y PROPUESTAS.- --------------------- general en la que nos encontramos,en España destaca

INSOLVENCIA DE LOS PARTICULARES:SISTEMAS DE RESOLUCION Y PROPUESTAS.- --------------------- I.- INTRODUCCION.- Dentro de la crisis general en la que nos encontramos,en España destaca una doble crisis:

INSOLVENCIA DE LOS PARTICULARES:SISTEMAS DE RESOLUCION Y PROPUESTAS.- --------------------- I.- INTRODUCCION.- Dentro de la crisis general en la que nos encontramos,en España destaca una doble crisis:

Declaración de Cierre

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

Declaración de Cierre Este formulario es una declaración sobre los términos y condiciones finales del préstamo y los costos de cierre. Compare este documento con su Estimación de Préstamo. Información

- Modificaciones que afectan a los préstamos hipotecarios y a algunas cuestiones relacionadas con la forma en que deben originarse.

MODIFICACIONES EN LA NORMATIVA HIPOTECARIA El pasado 15 de mayo entró en vigor la Ley 1/2013 de 14 de mayo de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda

MODIFICACIONES EN LA NORMATIVA HIPOTECARIA El pasado 15 de mayo entró en vigor la Ley 1/2013 de 14 de mayo de medidas para reforzar la protección a los deudores hipotecarios, reestructuración de deuda

Referencia del Consejo de Ministros

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

Circular 12/2013. Asunto: Aplicación del artículo 32 de la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera

Circular 12/2013 Asunto: Aplicación del artículo 32 de la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera El pasado 28 de junio el Consejo de Ministros recibió un informe del Ministro de

Circular 12/2013 Asunto: Aplicación del artículo 32 de la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera El pasado 28 de junio el Consejo de Ministros recibió un informe del Ministro de

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

OFERTA ESPECIAL PARA MUTUALISTAS Y PERSONAL DE MUGEJU Colectivo Nº: 2.359 1.- NÓMINAS Y CUENTAS Domiciliando tu nómina ó pensión accede a las mejores condiciones * Tarjeta VISA Ahora o Después sin cuota

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Programa de Ayuda Hipoteca por Desempleo

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (Unemployment Mortgage Assistance Program, UMA) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage

1. Descripción General El Programa de Ayuda Hipotecaria por Desempleo (Unemployment Mortgage Assistance Program, UMA) es uno de los programas de la Corporación de Ayuda Hipotecaria CalHFA (CalHFA Mortgage

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO. Las entidades de crédito disponen de modelos proforma de

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE

CONTENIDO DE LA ESCRITURA PÚBLICA DE UN PRÉSTAMO HIPOTECARIO Las entidades de crédito disponen de modelos proforma de escrituras de préstamos hipotecarios. Orden Ministerial de 5 de mayo de 1994: El SOLICITANTE