DECISIONES GERENCIALES BAJO EL ANALISIS DE COSTO-VOLUMEN-UTILIDAD

|

|

|

- Sandra Alarcón Quintana

- hace 6 años

- Vistas:

Transcripción

1 DECISIONES GERENCIALES BAJO EL ANALISIS DE COSTO-VOLUMEN-UTILIDAD

2 La planeación de utilidades es fundamental en el manejo de los negocios. El plan de utilidades es parte esencial del proceso presupuestario. Antes de que un presupuesto detallado pueda ser preparado para los diferentes segmentos de la operación, debe existir un plan de utilidad. La gerencia establece objetivos de utilidad y prepara planes presupuestarios para lograr dichas metas. Con el fin de planear la utilidad, la gerencia debe conocer el comportamiento del costo. Bajo determinadas condiciones, cuál es la variación del costo y si varía, en qué medida lo hace? También debe preguntarse cuáles costos se mantendrán fijos a lo largo de un campo normal con diferentes niveles de actividad o de volúmenes de producción.

3 CONCEPTOS DE COSTO Clasificación: Fijos Variables Mixtos Por su relación con el volumen de producción o ventas Por la posibilidad de manipulación y control. Controlables No controlables

4 RELACIÓN COSTO-VOLUMEN-UTILIDAD Como cambian los costos y los ingresos de un hospital cuando un paciente mas se interna durante 4 días? Como se afectan los ingresos de una aerolínea cuando un pasajero adicional se sube al avión? La relación CVU es utilizada ampliamente para elaborar análisis del efecto de la estructura de costos, precios y volúmenes de venta en la planificación de la utilidad. Un diagnostico basado en esta relación implica conocer la utilidad potencial y a la vez que tan cerca o distante se encuentra la utilidad actual del punto de equilibrio.

5 RELACIÓN COSTO-VOLUMEN-UTILIDAD Elabora un análisis del efecto de la estructura de costos, precios y volúmenes de venta en la utilidad Planificación de la utilidad Elaboración de presupuestos Cálculo del punto de equilibrio

2. El volumen de ventas (X) 3.")

5.")

6 Existen seis diferentes factores que afectan la utilidad, estos son: 1. El Precio de Venta (Pv) 2. El volumen de ventas (X) 3. Los costos y gastos variables por unidad (CVu) 4. Los costos y gastos fijos totales (CF) 5. Las mezclas y combinaciones en las cuales son vendidas las diferentes líneas de productos. 6. Los impuestos a la renta (T o R)

7 ANALISIS PUNTO DE EQUILIBRIO El análisis del punto de equilibrio, conocido también como relación Costo- Volumen - Utilidad, da énfasis a las relaciones entre los diferentes factores que afectan la utilidad.

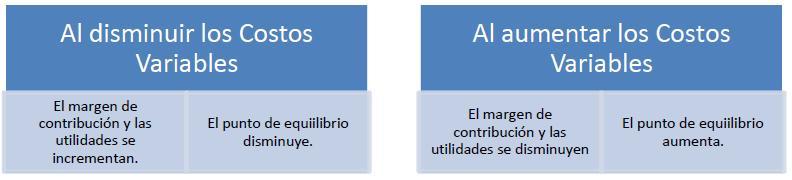

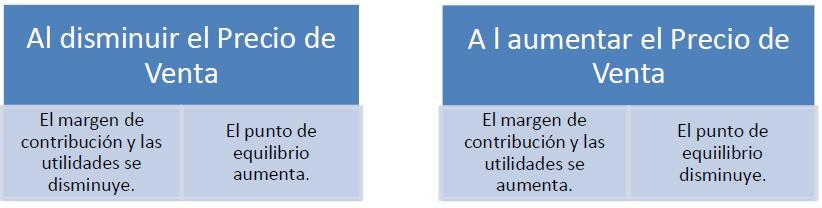

8 SENSIBILIDAD DEL PUNTO DE EQUILIBRIO El punto de equilibrio de una empresa está sujeto a diferentes variables, las cuales pueden incrementarse o disminuirse en cualquier momento, modificando el riesgo operativo de los negocios. Los costos fijos de operación, el precio de venta unitario, los costos variables unitarios y los volúmenes de ventas pueden aumentar o disminuir en cualquier momento. Los efectos de los incrementos o decrementos en cada una de las variables pueden determinarse fácilmente mediante la ecuación del cálculo del punto de equilibrio. La sensibilidad es un análisis que trata de establecer, que pasaría si una de las variables se modifica (aumento o disminución). Sensibilidad del Equilibrio del Volumen de Ventas

9

10 EMPRESA DIDACTICA ESTADO DE RESULTADO COMPARATIVO AÑO CIFRAS EN MILLONES DE PESOS PERIODOS VENTAS COSTO DE VENTAS UTILIDAD BRUTA GASTOS ADMINISTRACION GASTOS VENTAS UTILIDAD OPERACIONAL GASTOS FINANCIEROS OTROS INGRESOS 23 6 OTROS EGRESOS UTILIDAD ANTES DE IMPUESTO PROVISION IMPUESTO UTILIDAD NETA

11 ESTABLECIMIENTO DE METAS UTILIDAD OPERATIVA ANTES DE IMPUESTO Y RESERVA Mediante la extensión del concepto del punto de equilibrio, es posible establecer una meta de utilidad y calcular las ventas requeridas para producir la utilidad operativa deseada antes del impuesto sobre la renta así: Con la formula anterior se puede calcular la utilidad disponible o el numero de unidades que se deben vender para alcanzar la utilidad esperada. Si la utilidad es igual cero, me encuentro en el punto de equilibrio.

12 CALCULO DEL CAPITAL REQUERIDO (K) CON GASTO DE INTERESES Las empresas cuando no tienen todo el capital de trabajo para desarrollar los egresos correspondientes a los costos o gastos de producción, deben buscar financiación o capitalizar para poder cumplir con las metas planeadas. Cuando esto ocurre por lo general Se incurre en gastos x intereses.

13 CALCULO DEL CAPITAL REQUERIDO (K) CON GASTO DE INTERESES Y CREDITO AL CLIENTE La mayoría de las veces las empresas venden a crédito sus productos, por lo general Es a 30,60,90,120 días. Por esta razón el capital de trabajo financiado debe pagar los interés. Por lo anterior se debe calcular a interés compuesto.

14 Ejemplo No 1: Se tiene una demanda de unidades al mes de un producto A, que se vende a un precio de $ c/u, con un costo variable de 15,000 y unos costos fijos de $ Cuanto es la utilidad antes de impuesto? - Si deseo duplicar la utilidad del ejemplo No 1, cuantas unidades debo vender? - Si deseo pagarle una comisión del 5% a los vendedores por el aumento de las ventas del punto anterior, como afectaría a la utilidad? - Si deseo la Utilidad Neta o UODI (Utilidad Operativa Después de Impuesto?), cuantas unidades debo vender? - Si deseo financiarme con capital externo, por ejemplo, con una entidad financiera que me cobra un 2% mensual de interés efectivo, como afectaría la utilidad, en cuanto debo incrementar mis unidades para obtener mi punto de equilibrio si solo cuento con un capital de trabajo de $ ?

15 MATRIZ PARA CALCULAR VARIOS PRODUCTOS Cuando una empresa maneja varios productos deberá calcular esta formula para cada producto por individual, así sabrá cual es el producto estrella, pero también podrá calcularla formula para todos los productos. para esto se debe enunciar todas las gamas de productos que tenga la empresa, con su respectivo costo variable, se supone que los costos fijos son iguales para todas las Unidades.

16 Ejemplo No 2: Se tiene una demanda de unidades al mes de un producto A, que se vende a un precio de $ c/u, con un costo variable de $15,000 y unos costos fijos de $ La compañía decidió desde el mes pasado comercializar dos productos adicionales, un producto B con una demanda de 1,800 unidades mensuales, a un precio de venta de $ 25,000 c/u, con un costos variable de $12,500. Producto C con una demanda de 1,100 unidades mensuales, que se vende a $ 38,000 c/u, con costos variables de $ 18, De cuanto será el punto de equilibrio? - Si se espera una utilidad para el mes próximo de $ 45,000,000 cuantas unidades debería vender? Primero: Determino el porcentaje de participación por unidad de cada producto. PRODUCTO PV CV VENTAS % VENTAS A $ $ ,09% B $ $ ,91% C $ $ ,00% $ $ %

+(10,227x)+(9,500x)) ((5,114x)+(5,114x)+(4,500x)) + $ 8,000,000)) $ 45.000.000 = (29,955x) (14,727x + $ 8,000,000) $ 45.000.000 = 29,955x 14,727x - $ 8,000,000 $ 45.000.000 + $ 8,000,000 = 15.")

17 Segundo: Utilidad = $ PV = (30,000*(34,09%x)+25,000*(40,91%x)+38,000*(25%x)) CV = (15,000*(34,09%x)+12,500*(40,91%x)+18,000*(25%x)) $ = (30,000*(34,09%x)+25,000*(40,91%x)+38,000*(25%x)) ((15,000*(34,09%x)+12,500*(40,91%x)+18,000*(25%x)) + $ 8,000,000)) $ = (10,227x)+(10,227x)+(9,500x)) ((5,114x)+(5,114x)+(4,500x)) + $ 8,000,000)) $ = (29,955x) (14,727x + $ 8,000,000) $ = 29,955x 14,727x - $ 8,000,000 $ $ 8,000,000 = x $ 53,000,000 = X 53,000,000/ = X Unidades.

18 Lo que se debe vender por producto: PRODUCTO UNIDADES A 3480*34,09% 1186,364 B 3480*40,91% 1423,636 C 3480*25% PRODUCTO PV UNIDADES VT CV CVT A $ $ $ $ B $ $ $ $ C $ $ $ $ $ $ $ $

19 $ ($ ) $

20

INGRESOS Y COSTOS EN EL PROCESO DE TOMA DE DECISIONES

INGRESOS Y COSTOS EN EL PROCESO DE TOMA DE DECISIONES CONCEPTOS DE COSTO Clasificación: Fijos Variables Mixtos Por su relación con el volumen de producción o ventas Por la posibilidad de manipulación y

INGRESOS Y COSTOS EN EL PROCESO DE TOMA DE DECISIONES CONCEPTOS DE COSTO Clasificación: Fijos Variables Mixtos Por su relación con el volumen de producción o ventas Por la posibilidad de manipulación y

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados

Además del estudio del Análisis e Interpretación de Estados") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo)

") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

PUNTO DE EQUILIBRIO PRODUCTIVIDAD ESTABILIDAD SOLVENCIA

PUNTO DE EQUILIBRIO PRODUCTIVIDAD SOLVENCIA ESTABILIDAD PUNTO DE EQUILIBRIO INGRESO COSTO (Miles) 7000 7.000 INGRESO TOTAL 6.000 6000 PUNTO 5000 5.000 EQUILIBRIO COSTO TOTAL 4000 4.000 3000 3.000 2000

PUNTO DE EQUILIBRIO PRODUCTIVIDAD SOLVENCIA ESTABILIDAD PUNTO DE EQUILIBRIO INGRESO COSTO (Miles) 7000 7.000 INGRESO TOTAL 6.000 6000 PUNTO 5000 5.000 EQUILIBRIO COSTO TOTAL 4000 4.000 3000 3.000 2000

EL PRESUPUESTO DE VENTAS

CORPORACION UNIVERSITARIA DE CIENCIA Y DESARROLLO EXTENSION BUCARAMANGA PRESUPUESTO PRIVADO Docente: JORGE BRAVO GENEY EL PRESUPUESTO DE VENTAS Este se constituye en la base de todo el programa presupuestal,

CORPORACION UNIVERSITARIA DE CIENCIA Y DESARROLLO EXTENSION BUCARAMANGA PRESUPUESTO PRIVADO Docente: JORGE BRAVO GENEY EL PRESUPUESTO DE VENTAS Este se constituye en la base de todo el programa presupuestal,

Especialización Gestión Industrial COSTOS INDUSTRIALES. Marcelo Medina

Especialización Gestión Industrial COSTOS INDUSTRIALES Marcelo Medina Objetivos Presentar el Modelo Costo - Volumen - Utilidad Identificar los principales supuestos del modelo Determinar puntos de equilibrio,

Especialización Gestión Industrial COSTOS INDUSTRIALES Marcelo Medina Objetivos Presentar el Modelo Costo - Volumen - Utilidad Identificar los principales supuestos del modelo Determinar puntos de equilibrio,

Introducción a los costos

Un costo o coste se define como el recurso que se sacrifica o se pierde para fabricar un producto o prestar un servicio. Es decir, es el esfuerzo económico en el que se incurre para pagar sueldos, comprar

Un costo o coste se define como el recurso que se sacrifica o se pierde para fabricar un producto o prestar un servicio. Es decir, es el esfuerzo económico en el que se incurre para pagar sueldos, comprar

Costos y Análisis Matricial

Planeamiento y control presupuestario s y Análisis Matricial 2 cuatrimestre 2003 M.Ramos Mejía Material didáctico Derechos reservados Prohibida su reproducción 1 LOS TIPOS DE COSTOS La sumatoria de los

Planeamiento y control presupuestario s y Análisis Matricial 2 cuatrimestre 2003 M.Ramos Mejía Material didáctico Derechos reservados Prohibida su reproducción 1 LOS TIPOS DE COSTOS La sumatoria de los

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

LOS COSTOS Y SU EFECTO SOBRE LA UTILIDAD DE LA EMPRESA El análisis costo volumen - utilidad (CVU) proporciona una visión financiera panorámica del proceso de planeación. El CVU esta constituido sobre la

COSTOS Y PRESUPUESTOS. Profesor: MBA Enrique Pando Galvan

COSTOS Y PRESUPUESTOS Profesor: COSTO-VOLUMEN- UTILIDAD Preguntas contables: Cuál es el porcentaje máximo en que la cantidad esperada - de alumnos del curso de Post grado USMP - puede disminuir y aún generar

COSTOS Y PRESUPUESTOS Profesor: COSTO-VOLUMEN- UTILIDAD Preguntas contables: Cuál es el porcentaje máximo en que la cantidad esperada - de alumnos del curso de Post grado USMP - puede disminuir y aún generar

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS

Y LAS METAS DE VENTAS") EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

EL PUNTO DE EQUILIBRIO (PE) Y LAS METAS DE VENTAS El análisis de Costo-Volumen-Utilidad abarca tanto el análisis del punto de equilibrio como es el Análisis de Contribución (AC). De una manera simplista

Estado de Fuentes y Usos

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

Estado de Usos y Fuentes Punto de equilibrio Universidad Tecnológica de Bolívar Ignacio Vélez Ingeniería Económica Estado de Fuentes y Usos Unas de las preguntas que se hace cualquier gerente es de dónde

APALANCAMIENTOS. 1. Las divisiones Santander, Córdoba y Sucre de la Compañía BOLÍVAR S.A. tienen la siguiente distribución de costos:

Ejercicios AP1: APALANCAMIENTOS 1. Las divisiones Santander, Córdoba y Sucre de la Compañía BOLÍVAR S.A. tienen la siguiente distribución de costos: División Costo fijo anual Costo variable unitario Santander

Ejercicios AP1: APALANCAMIENTOS 1. Las divisiones Santander, Córdoba y Sucre de la Compañía BOLÍVAR S.A. tienen la siguiente distribución de costos: División Costo fijo anual Costo variable unitario Santander

El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles

es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles") El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles de actividad y considerando una determinada estructura

El análisis de costo-volumen-utilidad (punto de equilibrio) es un modelo que estudia como reaccionan los beneficios frente a cambios en los niveles de actividad y considerando una determinada estructura

ANALISIS DEL COSTO/VOLUMEN/UTILIDAD PARA MONOPRODUCTO I. TEMA I: COSTO-VOLUMEN-UTILIDAD (CVU): CONCEPTOS

: CONCEPTOS") ANALISIS DEL COSTO/VOLUMEN/UTILIDAD PARA MONOPRODUCTO I. TEMA I: COSTO-VOLUMEN-UTILIDAD (CVU): CONCEPTOS El estudiante lograra luego de la lectura de este documento, de acuerdo a los contenidos involucrados

ANALISIS DEL COSTO/VOLUMEN/UTILIDAD PARA MONOPRODUCTO I. TEMA I: COSTO-VOLUMEN-UTILIDAD (CVU): CONCEPTOS El estudiante lograra luego de la lectura de este documento, de acuerdo a los contenidos involucrados

Nombre de la materia: Contabilidad Administrativa

Nombre de la materia: Contabilidad Administrativa Filosofía Institucional Contenido 2. Comportamiento del costo-volumen-utilidad 2.1. Margen de contribución 2.2. Margen de contribución unitario 2.3. Punto

Nombre de la materia: Contabilidad Administrativa Filosofía Institucional Contenido 2. Comportamiento del costo-volumen-utilidad 2.1. Margen de contribución 2.2. Margen de contribución unitario 2.3. Punto

Nombre de la materia: Contabilidad Administrativa

Nombre de la materia: Contabilidad Administrativa Filosofía Institucional Contenido 2. Comportamiento del costo-volumen-utilidad 2.1. Margen de contribución 2.2. Margen de contribución unitario 2.3. Punto

Nombre de la materia: Contabilidad Administrativa Filosofía Institucional Contenido 2. Comportamiento del costo-volumen-utilidad 2.1. Margen de contribución 2.2. Margen de contribución unitario 2.3. Punto

Cont Con abilidad de cost cos os

Contabilidad de costos SEMANA 3 Objetivos de Aprendizaje Comprender los supuestos básicos del modelo o costo volumen utilidad (CVU). Explicar las características esenciales del análisis de CVU. Determinar

Contabilidad de costos SEMANA 3 Objetivos de Aprendizaje Comprender los supuestos básicos del modelo o costo volumen utilidad (CVU). Explicar las características esenciales del análisis de CVU. Determinar

APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL

APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL Tema 3.3 Apalancamiento Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el apalancamiento? Apalancamiento significa apoyarse

APALANCAMIENTO OPERATIVO, FINANCIERO Y TOTAL Tema 3.3 Apalancamiento Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Qué es el apalancamiento? Apalancamiento significa apoyarse

Finanzas. Sesión 6 Tema 15: Punto de Equilibrio. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

CAPÍTULO SEIS PLAN FINANCIERO

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

CAPÍTULO SEIS PLAN FINANCIERO 30 CAPITULO 6: PLAN FINANCIERO 6.1. Estructura del capital y financiamiento El proyecto no tiene financiamiento, la inversión inicial será completamente entregada por el realizador

Unidad 6. Análisis costo-volumen-utilidad. Objetivos específicos de aprendizaje

Unidad 6 Análisis costo-volumen-utilidad Objetivos específicos de aprendizaje Al terminar de estudiar este capítulo, el estudiante será capaz de: Explicar el concepto de punto de equilibrio. Calcular el

Unidad 6 Análisis costo-volumen-utilidad Objetivos específicos de aprendizaje Al terminar de estudiar este capítulo, el estudiante será capaz de: Explicar el concepto de punto de equilibrio. Calcular el

Conceptos financieros. Apalancamiento y Planificación Financiera

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Conceptos financieros Apalancamiento y Planificación Financiera Costos fijos y variables Dependiendo del volumen de actividad de la empresa, los costos pueden dividirse en fijos y variables. Los costos

Taller de elaboración de Presupuestos II. L.C. Y Mtro. Francisco Javier Cruz Ariza

Taller de elaboración de Presupuestos II L.C. Y Mtro. Francisco Javier Cruz Ariza Concepto Un Presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros

Taller de elaboración de Presupuestos II L.C. Y Mtro. Francisco Javier Cruz Ariza Concepto Un Presupuesto es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO Si podemos hacer la separación de los Gastos en Fijos y Variables Unitarios, podremos entonces, analizar el costo Volumen-Utilidad, el cual se integra por

LOS COSTOS INDUSTRIALES Y EL PUNTO DE EQUILIBRIO Si podemos hacer la separación de los Gastos en Fijos y Variables Unitarios, podremos entonces, analizar el costo Volumen-Utilidad, el cual se integra por

Principios de Finanzas

Principios de Finanzas 1 Sesión No. 4 Nombre: Análisis e interpretación financiera Objetivo de la sesión Al término de la sesión el alumno calculará las razones financieras simples a partir de la comprensión

Principios de Finanzas 1 Sesión No. 4 Nombre: Análisis e interpretación financiera Objetivo de la sesión Al término de la sesión el alumno calculará las razones financieras simples a partir de la comprensión

Información de costos para el planeamiento y control de gestión

Área Contabilidad (NIIF) y Costos Contenido InformE especial Información de costos para el planeamiento y control de gestión -1 Revisando la NIC 23: costos por préstamos (Parte final) -6 aplicación práctica

Área Contabilidad (NIIF) y Costos Contenido InformE especial Información de costos para el planeamiento y control de gestión -1 Revisando la NIC 23: costos por préstamos (Parte final) -6 aplicación práctica

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI. 2017: Año de la universidad emprendedora CONTABILIDAD GERENCIAL

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora CONTABILIDAD GERENCIAL DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA Septiembre, 2017 ANALISIS

FACULTAD REGIONAL MULTIDISCIPLINARIA LEONEL RUGAMA RUGAMA FAREM ESTELI 2017: Año de la universidad emprendedora CONTABILIDAD GERENCIAL DOCENTE: LIC. JORGE LUIS SOMARRIBA GARCIA Septiembre, 2017 ANALISIS

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO Estimado alumno(a), a continuación le invitamos a desarrollar el siguiente taller, el cual tiene por finalidad afianzar el aprendizaje adquirido durante el transcurso

COSTOS Y PRESUPUESTOS TALLER NO EVALUADO Estimado alumno(a), a continuación le invitamos a desarrollar el siguiente taller, el cual tiene por finalidad afianzar el aprendizaje adquirido durante el transcurso

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO:

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO: 3.1 Concepto e importancia 3.2 El Punto de equilibrio 3.3 Supuestos del modelo Costo-Volumen-Utilidad 3.4 Planeación de las utilidades

CONTABILIDAD ADMINISTRATIVA TEMA 3 MODELO COSTO-VOLUMEN-UTI CONTENIDO: 3.1 Concepto e importancia 3.2 El Punto de equilibrio 3.3 Supuestos del modelo Costo-Volumen-Utilidad 3.4 Planeación de las utilidades

Tema 3: Planeamiento de la Utilidad

Universidad de Los Andes Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Área: Finanzas Asignatura: Financiamiento I Prof.: Angel Higuerey G. Tema 3:

Universidad de Los Andes Núcleo Universitario Rafael Rangel Departamento de Ciencias Económicas, Administrativas y Contables Área: Finanzas Asignatura: Financiamiento I Prof.: Angel Higuerey G. Tema 3:

El punto de equilibrio. Apalancamiento operativo Apalancamiento financiero

El punto de equilibrio Apalancamiento operativo Apalancamiento financiero PUNTO DE EQUILIBRIO Es el volumen de ventas al cual los costos operativos totales son iguales a los ingresos totales, y el ingreso

El punto de equilibrio Apalancamiento operativo Apalancamiento financiero PUNTO DE EQUILIBRIO Es el volumen de ventas al cual los costos operativos totales son iguales a los ingresos totales, y el ingreso

El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo)

") TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

TEMARIO El Punto de Equilibrio como herramienta de Planeación Táctica (Corto Plazo) Además del estudio del Análisis e Interpretación de Estados Financieros, el Punto de Equilibrio (PE), nos sirve para

Técnicas de planeación y control

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 4 Nombre: El modelo costo-volumen-utilidad Contextualización En esta unidad revisaremos una de las herramientas de planeación

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 4 Nombre: El modelo costo-volumen-utilidad Contextualización En esta unidad revisaremos una de las herramientas de planeación

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

UNIDAD DE COMPETENCIA VI

UNIDAD DE COMPETENCIA VI Contabilidad agropecuaria Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios

UNIDAD DE COMPETENCIA VI Contabilidad agropecuaria Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios

Técnicas de planeación y control. Sesión 5: La planeación de utilidades y la relación costo-volumen-utilidad

Técnicas de planeación y control Sesión 5: La planeación de utilidades y la relación costo-volumen-utilidad Contextualización La semana anterior revisamos el significado de punto de equilibrio y los métodos

Técnicas de planeación y control Sesión 5: La planeación de utilidades y la relación costo-volumen-utilidad Contextualización La semana anterior revisamos el significado de punto de equilibrio y los métodos

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Conceptos Principales Factor de Costo (Causante de costo): Actividad que causa un costo,

EL PUNTO DE EQUILIBRIO ECONÓMICO Y FINANCIERO EN LA EMPRESA LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Conceptos Principales Factor de Costo (Causante de costo): Actividad que causa un costo,

CONTABILIDAD DE COSTOS II UNIDAD III TEMA 6: SISTEMA DE COSTEO DIRECTO O VARIABLE

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMIC AS Y SOCIALES ESCUELA DE ADMNISTRACIÓN Y CONTADURÍA DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA DE CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMIC AS Y SOCIALES ESCUELA DE ADMNISTRACIÓN Y CONTADURÍA DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA DE CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS

Planificación Financiera. La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

Planificación Financiera La meta de la Administración Financiera es proporcionar información útil a las personas que toman decisiones económicas Introducción Planificación Financiera El Flujo de Efectivo

El apalancamiento puede definirse como el uso de partidas de costos fijos para amplificar los rendimientos a altos niveles de operación.

APALANCAMIENTO OPERATIVO, FINANCIERO Y EL PUNTO DE EQUILIBRIO El apalancamiento puede definirse como el uso de partidas de costos fijos para amplificar los rendimientos a altos niveles de operación. La

APALANCAMIENTO OPERATIVO, FINANCIERO Y EL PUNTO DE EQUILIBRIO El apalancamiento puede definirse como el uso de partidas de costos fijos para amplificar los rendimientos a altos niveles de operación. La

Teoría de la Producción

Teoría de la Producción Sesión Nº 5 Describir el comportamiento de las empresas en la decisión de producción, costos, e ingresos que debe incurrir para maximizar sus utilidades y determinar su punto de

Teoría de la Producción Sesión Nº 5 Describir el comportamiento de las empresas en la decisión de producción, costos, e ingresos que debe incurrir para maximizar sus utilidades y determinar su punto de

clasificación y su relación con la empresa

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: La contabilidad de costos: conceptos, importancia, clasificación y su relación con la empresa Fuente: Gestiópolis.com

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: La contabilidad de costos: conceptos, importancia, clasificación y su relación con la empresa Fuente: Gestiópolis.com

Luis Alberto Gómez C. Msc. Economía Noviembre, 2011

Luis Alberto Gómez C. Msc. Economía Noviembre, 2011 Qué es competencia perfecta? Muchas empresas venden productos idénticos a muchos compradores. No hay restricciones para entrar a la industria. Las empresas

Luis Alberto Gómez C. Msc. Economía Noviembre, 2011 Qué es competencia perfecta? Muchas empresas venden productos idénticos a muchos compradores. No hay restricciones para entrar a la industria. Las empresas

2.- PUNTO DE EQUILIBRIO INTERNO DE LA EMPRESA

2.- PUNTO DE EQUILIBRIO INTERNO DE LA EMPRESA Para poder abordar este tema, se debe de conocer y/o repasar: Costos Fijos ( CF ) Costos variables ( CV ) Costos totales (CT) Ingresos totales ( IT ) Utilidad

2.- PUNTO DE EQUILIBRIO INTERNO DE LA EMPRESA Para poder abordar este tema, se debe de conocer y/o repasar: Costos Fijos ( CF ) Costos variables ( CV ) Costos totales (CT) Ingresos totales ( IT ) Utilidad

GESTION DE COSTOS PUNTO DE EQUILIBRIO Y RELACION COSTO-VOLUMEN-UTILIDAD NATURALEZA DE LOS COSTOS DE PRODUCCION ANÁLISIS DEL PUNTO DE EQUILIBRIO

GESTION DE COSTOS PUNTO DE EQUILIBRIO Y RELACION COSTO-VOLUMEN-UTILIDAD NATURALEZA DE LOS COSTOS DE PRODUCCION Los costos de producción pueden dividirse en costos variables y costos fijos. Los costos variables

GESTION DE COSTOS PUNTO DE EQUILIBRIO Y RELACION COSTO-VOLUMEN-UTILIDAD NATURALEZA DE LOS COSTOS DE PRODUCCION Los costos de producción pueden dividirse en costos variables y costos fijos. Los costos variables

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA RECURSOS HUMANOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE PLANEACIÓN FINANCIERA 1. Competencias Evaluar la situación financiera presente y futura,

EL MODELO COSTO VOLUMEN UTILIDAD

EL MODELO COSTO VOLUMEN UTILIDAD La administración tiene dos funciones principales: la planeación y el control, y para ello tiene el apoyo de las herramientas que integran la Contabilidad Gerencial. El

EL MODELO COSTO VOLUMEN UTILIDAD La administración tiene dos funciones principales: la planeación y el control, y para ello tiene el apoyo de las herramientas que integran la Contabilidad Gerencial. El

Para sacar el apalancamiento financiero se ocupa la siguiente formula:

APALANCAMIENTO FINANCIERO: Es el uso de una deuda para invertir y así aumentar la rentabilidad esperada del capital propio. Esta operación se realiza con el objetivo de que los resultados puedan incrementarse

APALANCAMIENTO FINANCIERO: Es el uso de una deuda para invertir y así aumentar la rentabilidad esperada del capital propio. Esta operación se realiza con el objetivo de que los resultados puedan incrementarse

$1,000,000 = $ 1,000,000 = $ 2,000,000 50% 0.50

5.1 a) 1,000,000 = 1,000 unidades 2,000-1,000 b)(1,000 x 2,000) = 2,000,000 1,000,000 = 1,000,000 = 2,000,000 50% 0.50 c)mc = 1,000 = 50% Pv 2,000 d)(2,000 x 1.25) = 2,500 1,000,000 = 667 unid x 2,500

5.1 a) 1,000,000 = 1,000 unidades 2,000-1,000 b)(1,000 x 2,000) = 2,000,000 1,000,000 = 1,000,000 = 2,000,000 50% 0.50 c)mc = 1,000 = 50% Pv 2,000 d)(2,000 x 1.25) = 2,500 1,000,000 = 667 unid x 2,500

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

Colección Gerencia de Proyectos Formulación y Evaluación de Proyectos Unidad de Aprendizaje Estudio Financiero Anexo: Ejemplo Estudio Financiero Carlos Mario Morales C - 2008 EJEMPLO ESTUDIO FINANCIERO

EL PUNTO DE EQUILIBRIO

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

EL PUNTO DE EQUILIBRIO 1 Amparo García Moll El Punto de Equilibrio El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el

Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México

, Contabilidad Administrativa. McGraw Hill, México") Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México En toda organización al planear las operaciones, los ejecutivos de una empresa tratan descubrir el total

Bibliografïa: Ramirez Padilla, David Noel(2008), Contabilidad Administrativa. McGraw Hill, México En toda organización al planear las operaciones, los ejecutivos de una empresa tratan descubrir el total

Contabilidad. Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa.

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

Contabilidad Contabilidad Sistema de control y registro de los gastos e ingresos y demás operaciones económicas que realiza una empresa. Objetivos Proveer información acerca de los hechos económicos, para

EJERCICIOS COSTES Y BENEFICIO

EJERCICIOS COSTES Y BENEFICIO 1. La empresa Achiperre, S.L.L. se dedica a la representación de obras de teatro. Tiene alquilado un teatro por el que paga 10.000 anuales y cada función le supone unos costes

EJERCICIOS COSTES Y BENEFICIO 1. La empresa Achiperre, S.L.L. se dedica a la representación de obras de teatro. Tiene alquilado un teatro por el que paga 10.000 anuales y cada función le supone unos costes

LAS CINCO GRANDES PREGUNTAS DE TODO EMPRESARIO:

PLAN DE NEGOCIOS LAS CINCO GRANDES PREGUNTAS DE TODO EMPRESARIO: Que es y en que consiste el negocio? Quién n dirigirá el negocio? Cuáles son las causas y razones del éxito? Cuales son los mecanismos y

PLAN DE NEGOCIOS LAS CINCO GRANDES PREGUNTAS DE TODO EMPRESARIO: Que es y en que consiste el negocio? Quién n dirigirá el negocio? Cuáles son las causas y razones del éxito? Cuales son los mecanismos y

LECCIÓN Nº 07 ANÁLISIS DE CONTRIBUCIÓN MARGINAL

LECCIÓN Nº 07 ANÁLISIS DE CONTRIBUCIÓN MARGINAL OBJETIVO ESPECÍFICO: Analizar la relevancia y criterios de aplicación de las normas, técnicas y procedimientos de auditoria. PROPÓSITO: El estudiante será

LECCIÓN Nº 07 ANÁLISIS DE CONTRIBUCIÓN MARGINAL OBJETIVO ESPECÍFICO: Analizar la relevancia y criterios de aplicación de las normas, técnicas y procedimientos de auditoria. PROPÓSITO: El estudiante será

Capítulo 2 CAPITULO Introducción

CAPITULO 2 2.1 Introducción La principal finalidad de la mayoría de las empresas siempre ha sido y seguirá siendo lograr la rentabilidad, obteniendo así las utilidades deseadas para que la organización

CAPITULO 2 2.1 Introducción La principal finalidad de la mayoría de las empresas siempre ha sido y seguirá siendo lograr la rentabilidad, obteniendo así las utilidades deseadas para que la organización

Análisis de la relación costo-volumen-utilidad

4 Análisis de la relación costo-volumen-utilidad Competencias Al finalizar la unidad, el alumno: Identificará el concepto de contribución marginal y cómo calcularla. Distinguirá la contribución marginal

4 Análisis de la relación costo-volumen-utilidad Competencias Al finalizar la unidad, el alumno: Identificará el concepto de contribución marginal y cómo calcularla. Distinguirá la contribución marginal

ü CT = Costos Totales, se encuentran formados por la suma de los costos fijos (CF) y los costos variables (CV).

y los costos variables (CV).") PUNTO DE EQUILIBRIO Todas las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su esfuerzo

PUNTO DE EQUILIBRIO Todas las empresas o negocios del sector privado, en la actualidad tienen muy bien trazado su objetivo principal, específicamente incrementar su nivel de rentabilidad enfocando su esfuerzo

ANALISIS DEL PUNTO DE EQUILIBRIO.

ANALISIS DEL PUNTO DE EQUILIBRIO. 1 INTRODUCCIÓN. Toda empresa en pleno desarrollo, tiene como es lógico suponer entre sus metas y objetivos, obtener utilidades cada vez mayores, situación que solo es

ANALISIS DEL PUNTO DE EQUILIBRIO. 1 INTRODUCCIÓN. Toda empresa en pleno desarrollo, tiene como es lógico suponer entre sus metas y objetivos, obtener utilidades cada vez mayores, situación que solo es

Habiéndose clasificado los costos y gastos en fijos y variables se identificarán:

TEMA 15: EJERCICIOS DEL PUNTO DE EQUILIBRIO. EJERCICIO 1 Habiéndose clasificado los costos y gastos en fijos y variables se identificarán: CF = COSTO FIJOS (INCLUIDOS COSTOS Y GASTOS) CV = COSTOS VARIABLES

TEMA 15: EJERCICIOS DEL PUNTO DE EQUILIBRIO. EJERCICIO 1 Habiéndose clasificado los costos y gastos en fijos y variables se identificarán: CF = COSTO FIJOS (INCLUIDOS COSTOS Y GASTOS) CV = COSTOS VARIABLES

Análisis del punto de equilibrio DRA. BERTHA VALERA

Análisis del punto de equilibrio DRA. BERTHA VALERA Contabilidad financiera vs Contabilidad administrativa CONTABILIDAD FINANCIERA Informes para los que se hallan fuera de la organización: dueños, acreedores,

Análisis del punto de equilibrio DRA. BERTHA VALERA Contabilidad financiera vs Contabilidad administrativa CONTABILIDAD FINANCIERA Informes para los que se hallan fuera de la organización: dueños, acreedores,

La función productiva en la empresa

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

en la empresa Área de producción Producir consiste en aumentar la utilidad de los bienes para satisfacer las necesidades humanas Utilidad de forma: transformación de MP a producto deseado Utilidad de lugar:

PLAN DE NEGOCIOS El mercado

Carrera de Restauración y Museología PLAN DE NEGOCIOS El mercado Unidad 3 Tema 2 Parte 2 1 Distribución y puntos de venta 2 Canal de distribución Está formado por personas y compañías que intervienen en

Carrera de Restauración y Museología PLAN DE NEGOCIOS El mercado Unidad 3 Tema 2 Parte 2 1 Distribución y puntos de venta 2 Canal de distribución Está formado por personas y compañías que intervienen en

Técnicas de planeación y control

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 5 Nombre: La planeación de utilidades y la relación costovolumen-utilidad Contextualización La semana anterior revisamos el

Técnicas de planeación y control TÉCNICAS DE PLANEACIÓN Y CONTROL 1 Sesión No. 5 Nombre: La planeación de utilidades y la relación costovolumen-utilidad Contextualización La semana anterior revisamos el

EL PUNTO DE EQUILIBRIO

EL PUNTO DE EQUILIBRIO El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el punto de equilibrio de un negocio las ventas

EL PUNTO DE EQUILIBRIO El punto de equilibrio sirve para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar. En el punto de equilibrio de un negocio las ventas

Apalancamiento Operativo y Financiero

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I Apalancamiento Operativo y Financiero Prof: Master Fabián Garrido Cordero 29

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I Apalancamiento Operativo y Financiero Prof: Master Fabián Garrido Cordero 29

Apuntes de Clases 17:

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Apuntes de Clases 17: Apalancamiento Financiero 1 - T O M A D O D E L C U R S O : D I S E Ñ O Y E

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS ECONÓMICAS Curso: Evaluación Privada de Proyectos Apuntes de Clases 17: Apalancamiento Financiero 1 - T O M A D O D E L C U R S O : D I S E Ñ O Y E

LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO

Definición LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO Es una herramienta útil para la gestión de la empresa, pues muestra cuánto puedes esperar de ingresos por ventas y cuánto tienes

Definición LECTURA Nº 14 EL FLUJO DE CAJA ECONÓMICO FORMALIZACIÓN DEL NEGOCIO Es una herramienta útil para la gestión de la empresa, pues muestra cuánto puedes esperar de ingresos por ventas y cuánto tienes

TECNICA PRESUPUESTAL

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO V TECNICA PRESUPUESTAL 2009 2 TECNICA PRESUPUESTAL I. DATOS GENERALES: CURSO : TÉCNICA PRESUPUESTAL CODIGO : 559Q CICLO : V DURACIÓN

1 INDICE CARTAS DESCRIPTIVAS S3 CARRERA DE CONTABILIDAD COMPUTARIZADA CICLO V TECNICA PRESUPUESTAL 2009 2 TECNICA PRESUPUESTAL I. DATOS GENERALES: CURSO : TÉCNICA PRESUPUESTAL CODIGO : 559Q CICLO : V DURACIÓN

comprometo a combatir la mediocridad y actuar con honestidad, por eso NO copio ni dejo copiar. NOMBRE FIRMA

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL EXAMEN DE RECUPERACIÓN DE TEORÍA ECONÓMICA Marzo 25 del 2015 Mediante mi firma, YO como aspirante a una Carrera en ESPOL, me comprometo a combatir la mediocridad

ESCUELA SUPERIOR POLITÉCNICA DEL LITORAL EXAMEN DE RECUPERACIÓN DE TEORÍA ECONÓMICA Marzo 25 del 2015 Mediante mi firma, YO como aspirante a una Carrera en ESPOL, me comprometo a combatir la mediocridad

El punto de equilibrio en las empresas pequeñas

finanzas en su empresa El punto de equilibrio en las empresas pequeñas José Antonio Morales Castro y Arturo Morales Castro Al calcular el punto de equilibrio es importante considerar todos los costos y

finanzas en su empresa El punto de equilibrio en las empresas pequeñas José Antonio Morales Castro y Arturo Morales Castro Al calcular el punto de equilibrio es importante considerar todos los costos y

ASPECTOS FINANCIEROS Y DE COSTOS

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

ASPECTOS FINANCIEROS Y DE COSTOS OBJETIVOS DEL MODULO 1.Valorar los costos y los indicadores financieros como fuentes de información gerencial muy importantes. 2.Distinguir los diferentes indicadores financieros.

SESION No 3 ESTADO DE RESULTADOS. Docente: Einar Eduardo Martinez - Contabilidad Financiera

SESION No 3 ESTADO DE RESULTADOS Qué es? Es el documento contable que muestra el resultado de las operaciones de una entidad durante un periodo determinado, tomando como parámetro los ingresos y gastos

SESION No 3 ESTADO DE RESULTADOS Qué es? Es el documento contable que muestra el resultado de las operaciones de una entidad durante un periodo determinado, tomando como parámetro los ingresos y gastos

Proceso de Planeación Financiera

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Proceso de Planeación Financiera El Plan Financiero sirve para tomar decisiones de: Liquidez Capital de Trabajo Inventarios Presupuesto de Capital Estructura de Capital Dividendos El Plan Financiero La

Que es y en que consiste el negocio? A quiénes se orienta el negocio? Cuáles son las causas y razones del éxito? Cuales son los mecanismos y las

ANÁLISIS PRELIMINAR Que es y en que consiste el negocio? A quiénes se orienta el negocio? Cuáles son las causas y razones del éxito? Cuales son los mecanismos y las estrategias que se van a utilizar para

ANÁLISIS PRELIMINAR Que es y en que consiste el negocio? A quiénes se orienta el negocio? Cuáles son las causas y razones del éxito? Cuales son los mecanismos y las estrategias que se van a utilizar para

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Curso: Administración Financiera II Laboratorio Número 2 1. La compañía General tiene una rotación

CONTABILIDAD DE COSTOS Y PRESUPUESTOS

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Nunca se inquieten acerca del día siguiente, porque el día siguiente tendrá sus propias inquietudes. El costo primo es la suma de: Los materiales directos e indirectos

CONTABILIDAD DE COSTOS Y PRESUPUESTOS Nunca se inquieten acerca del día siguiente, porque el día siguiente tendrá sus propias inquietudes. El costo primo es la suma de: Los materiales directos e indirectos

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO INTRODUCCIÓN Los inversionistas buscan maximizar el valor de sus inversiones manteniendo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Auditoria Finanzas I PUNTO DE EQUILIBRIO INTRODUCCIÓN Los inversionistas buscan maximizar el valor de sus inversiones manteniendo

a. Para determinar el lugar donde el nivel reducido (8.000 unidades por mes) ubicará la producción en términos relativos al punto de equilibrio.

ubicará la producción en términos relativos al punto de equilibrio.") CAPITULO 2: MEDIDAS DE PRODUCTIVIDAD, PUNTOS DE EQUILIBRIO PARA LA SELECCIÓN DE TECNOLOGÍAS DE FABRICACIÓN 1. La Barca estatal, carga por servicio $18 por el boleto, más $3 por sobrecarga para consolidar

CAPITULO 2: MEDIDAS DE PRODUCTIVIDAD, PUNTOS DE EQUILIBRIO PARA LA SELECCIÓN DE TECNOLOGÍAS DE FABRICACIÓN 1. La Barca estatal, carga por servicio $18 por el boleto, más $3 por sobrecarga para consolidar

Modulo VIII. Qué es el Riesgo? Tipos de Riesgos. Análisis de Apalancamiento

Modulo VIII Análisis de Apalancamiento Qué es el Riesgo? Riesgo: es la variabilidad asociada con una corriente de beneficios esperados por un inversor Tipos de Riesgos Empresa Accionista Ambos, Empresa

Modulo VIII Análisis de Apalancamiento Qué es el Riesgo? Riesgo: es la variabilidad asociada con una corriente de beneficios esperados por un inversor Tipos de Riesgos Empresa Accionista Ambos, Empresa

Sistemas de contabilidad de costos II

COSTOS Y PRESUPUESTO SEMANA 3 Sistemas de contabilidad de costos II Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir,

COSTOS Y PRESUPUESTO SEMANA 3 Sistemas de contabilidad de costos II Todos los derechos de autor son de la exclusiva propiedad de IACC o de los otorgantes de sus licencias. No está permitido copiar, reproducir,

Perspectiva del autor

Capítulo 5 Apalancamiento operacional y financiero Perspectiva del autor Aun cuando es posible que el estudiante haya cubierto el análisis del punto de equilibrio en otros cursos, el material del capítulo

Capítulo 5 Apalancamiento operacional y financiero Perspectiva del autor Aun cuando es posible que el estudiante haya cubierto el análisis del punto de equilibrio en otros cursos, el material del capítulo

El análisis de la relación costo-volumen-utilidad utilidad se aplica no solo a las proyecciones de utilidades, es útil también en la toma de decisione

COSTO-VOLUMEN-GANANCIA El análisis de la relación costo-volumen-utilidad utilidad se aplica no solo a las proyecciones de utilidades, es útil también en la toma de decisiones con respecto al producto,

COSTO-VOLUMEN-GANANCIA El análisis de la relación costo-volumen-utilidad utilidad se aplica no solo a las proyecciones de utilidades, es útil también en la toma de decisiones con respecto al producto,

EL PAPEL DE LA CONTABILIDAD GERENCIAL EN LA PLANEACION EL MODELO O RELACION COSTO VOLUMEN UTILIDAD

EL PAPEL DE LA CONTABILIDAD GERENCIAL EN LA PLANEACION EL MODELO O RELACION COSTO VOLUMEN UTILIDAD OBJETIVO GENERAL Al terminar la sesión el participante estará capacitado para analizar el modelo costovolumen-utilidad:

EL PAPEL DE LA CONTABILIDAD GERENCIAL EN LA PLANEACION EL MODELO O RELACION COSTO VOLUMEN UTILIDAD OBJETIVO GENERAL Al terminar la sesión el participante estará capacitado para analizar el modelo costovolumen-utilidad:

Unidad Temática 02: 1ra Parte. Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES

Unidad Temática 02: 1ra Parte Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES MSc. Pedro Bejarano V. 1 Concepto Concepto: El Modelo CVU es una base para

Unidad Temática 02: 1ra Parte Presupuesto: Modelo CVU Punto de Equilibrio Decisiones basadas en Costos PRESUPUESTOS EMPRESARIALES MSc. Pedro Bejarano V. 1 Concepto Concepto: El Modelo CVU es una base para

Apoyo a emprendedores Curso de formación de formadores. Finanzas para Formadores

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

Apoyo a emprendedores Curso de formación de formadores Finanzas para Formadores 1 Menú de temas a considerar Cuando se crea valor económico Las seis claves Concepto de inversión Tipos de decisiones financieras

Ciclo de vida del producto

Ciclo de vida del producto CICLO DE VIDA DEL PRODUCTO Es el periodo de tiempo en el cual un producto produce ventas y utilidades. Se entiende que incluye cinco diferentes etapas: desarrollo, introducción,

Ciclo de vida del producto CICLO DE VIDA DEL PRODUCTO Es el periodo de tiempo en el cual un producto produce ventas y utilidades. Se entiende que incluye cinco diferentes etapas: desarrollo, introducción,

3.2.4 COSTOS. Aplicaciones del cálculo de costos

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

3.2.4 COSTOS La ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una utilidad. La mayoría de los empresarios, principalmente de pequeñas empresas definen sus precios

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO. DIRIGIDO POR Edgardo Tinoco Pacheco

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

COSTO Y FIJACIÓN DE PRECIO DE VENTA DEL PRODUCTO O SERVICIO DIRIGIDO POR Edgardo Tinoco Pacheco Uno de los elementos básicos en la administración de una empresa tiene que ver con LOS COSTOS no solo por

Principios de Finanzas. SESIÓN # 4. Análisis e interpretación financiera

Principios de Finanzas SESIÓN # 4. Análisis e interpretación financiera Contextualización de la Sesión 4 Análisis e interpretación financiera En la sesión anterior se avanzó en la utilidad e importancia

Principios de Finanzas SESIÓN # 4. Análisis e interpretación financiera Contextualización de la Sesión 4 Análisis e interpretación financiera En la sesión anterior se avanzó en la utilidad e importancia

Evaluación de Proyectos de Inversión

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 10: Etapas de la evaluación de un proyecto de inversión. Parte V. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá como

Evaluación de Proyectos de Inversión Tema No. 4 Sesión 10: Etapas de la evaluación de un proyecto de inversión. Parte V. 2017 2016 Objetivo de la sesión: Al finalizar la sesión, el alumno conocerá como

LECCIÓN Nº 05 ANALISIS DE CONTRIBUCION MARGINAL

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 05 ANALISIS DE CONTRIBUCION MARGINAL OBJETIVO ESPECÍFICO: Analizar la relevancia y criterios de aplicación de las normas, técnicas y procedimientos de auditoria.

UNIVERSIDAD JOSE CARLOS MARIATEGUI LECCIÓN Nº 05 ANALISIS DE CONTRIBUCION MARGINAL OBJETIVO ESPECÍFICO: Analizar la relevancia y criterios de aplicación de las normas, técnicas y procedimientos de auditoria.

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO.

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO. OBJETIVO: Analizar el concepto de punto de equilibrio en relación a los cotos que intervienen. Analizar y entender los métodos para calcular el punto

LECCIÓN Nº 16 y 17 ANALISIS DEL PUNTO DE EQUILIBRIO. OBJETIVO: Analizar el concepto de punto de equilibrio en relación a los cotos que intervienen. Analizar y entender los métodos para calcular el punto

COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL COSTO DE CAPITAL BALANCE GENERAL COSTO DE CAPITAL BALANCE GENERAL. M.Sc. Roberto Solé M.

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer

CONCEPTO: Tasa de rendimiento mínimo que una empresa desea obtener sobre sus inversiones en proyectos por renunciar a un uso alternativo de esos recursos, bajo niveles de riesgo similares, y satisfacer