Tema 4. El ciclo contable:

|

|

|

- Roberto Hidalgo Cortés

- hace 6 años

- Vistas:

Transcripción

usando la técnica contable adecuada. 3. Elaboración de los estados financieros a partir de la información contenida en los libros diarios y mayor.")

1 Tema 4. El ciclo contable: Captación de los hechos contables por el sistema contable. 1. Valoración: Aplicación de los principios contables. 2. Reflejo en los libros contables (diario y mayor) usando la técnica contable adecuada. 3. Elaboración de los estados financieros a partir de la información contenida en los libros diarios y mayor. Información de síntesis básica que nos dan los estados financieros: 1. Valor de la empresa en la fecha X. 2. Riqueza generada por la empresa durante el período X. 1. Las fases del ciclo contable:

2 Caso guía (CAJAS ZZZ). Empresa comercial que se dedica a la compra-venta de cajas de madera. 2. Fase de apertura: El balance inicial debe traspasarse a: Libro diario (como un asiento de apertura).

y a la derecha")

3 Libro mayor (abriendo una cuenta para cada partida). A la izquierda (cuentas de activo o de saldo deudor) y a la derecha (cuentas de pasivo). 3. Fase de desarrollo contable del período: Vamos a registrar contablemente 5 operaciones tipo: 1. Adquisición de un ordenador:

4 2. Pago de tributos al ayuntamiento:

5 3. Pago de sueldos a los empleados:

6 4. Compra de mercaderías: Posibilidades de contabilización de las operaciones con existencias: Método administrativo: La compra se refleja como un aumento de existencia. La venta se refleja como una disminución de existencias, por el coste de los productos vendidos.

7 Método especulativo:

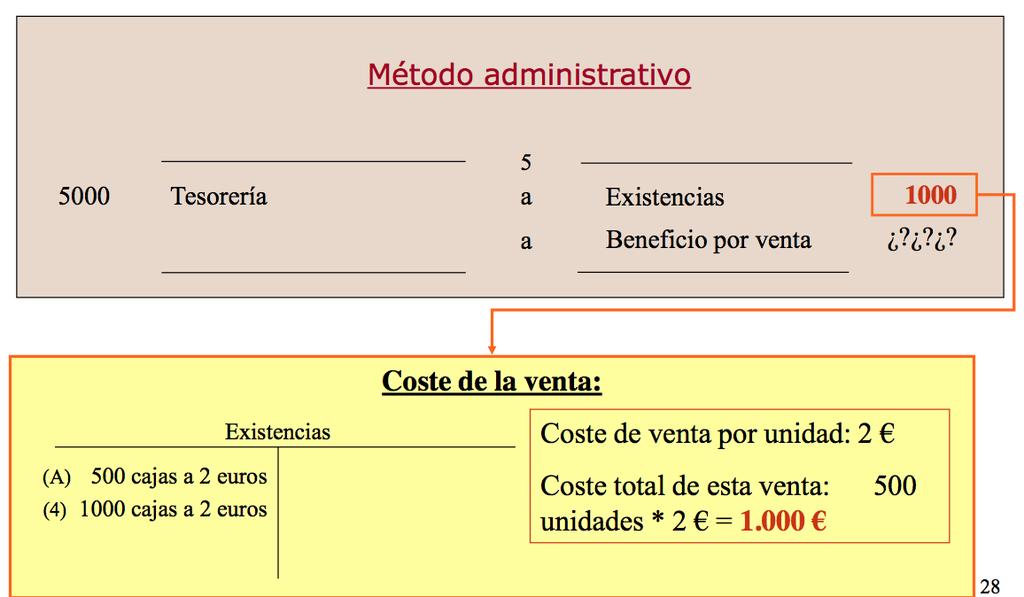

8 5. Venta de mercaderías:

9

10 4. Fase de cierre: 4.1. Regularización contable (parte de la determinación del resultado):

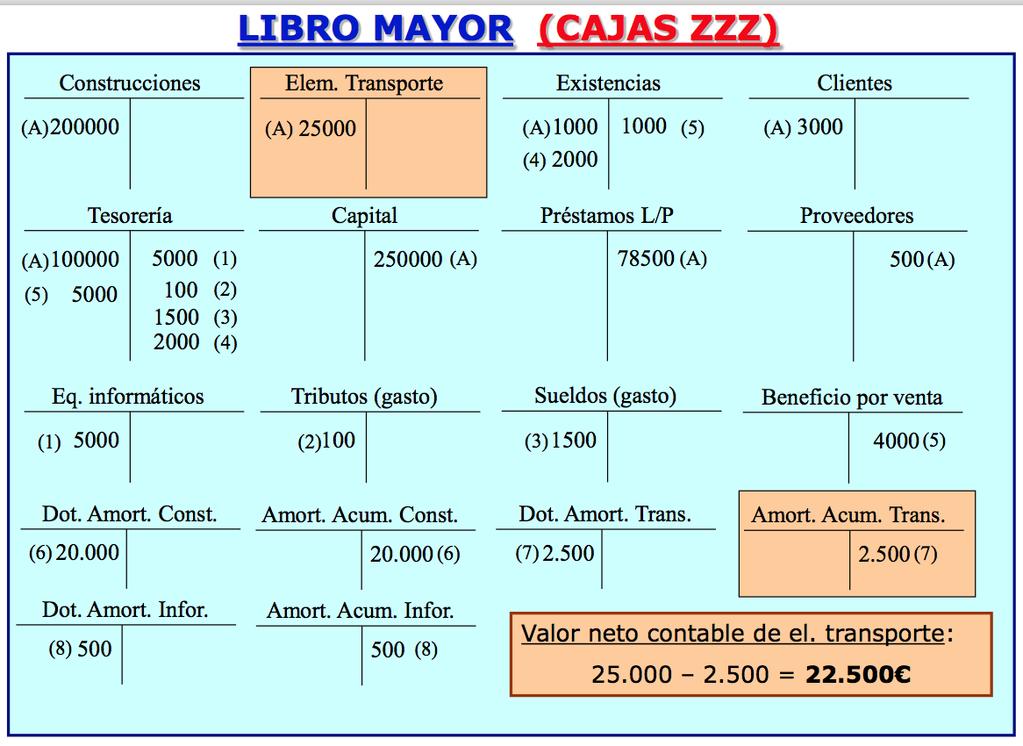

11 Ajustes para: 1. Que el valor de los activos responda a su valor real, y 2. Que la ganancia generada sea la real. El proceso contable provoca que en ocasiones el valor de los activos y la ganancia generada no reflejen la realidad. Ejemplos de ajustes (los veremos con detalle en el Tema 6): a) Regularización de existencias. b) Amortización de inmovilizado. Amortización contable: Es la parte del valor de la inversión en inmovilizado que se lleva al resultado del ejercicio. 1) Reconoceremos un gasto (dotación a la amortización) por el valor que haya perdido el inmovilizado en cuestión. 2) Disminuiremos el valor del bien de que se trate, usando una cuenta compensadora de activo (amortización acumulada). 3) El valor en libros del activo vendrá dado por el valor reflejado en su cuenta inicial, menos el valor de su cuenta compensadora de activo.

tenemos? Las que tengamos, las tendremos que amortizar.")

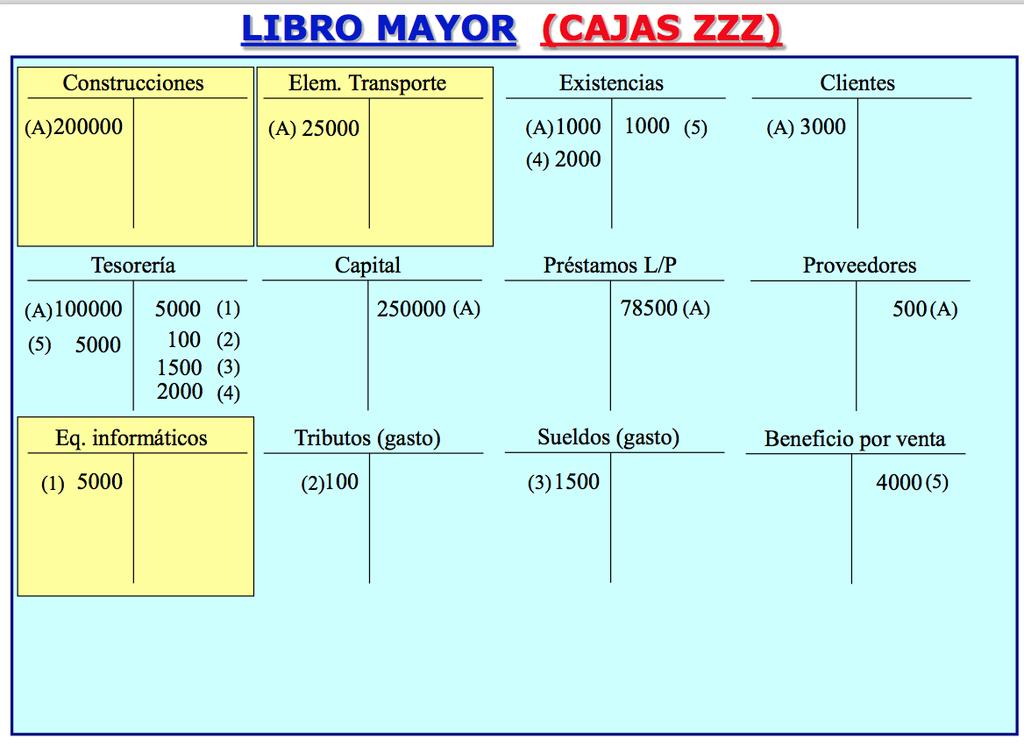

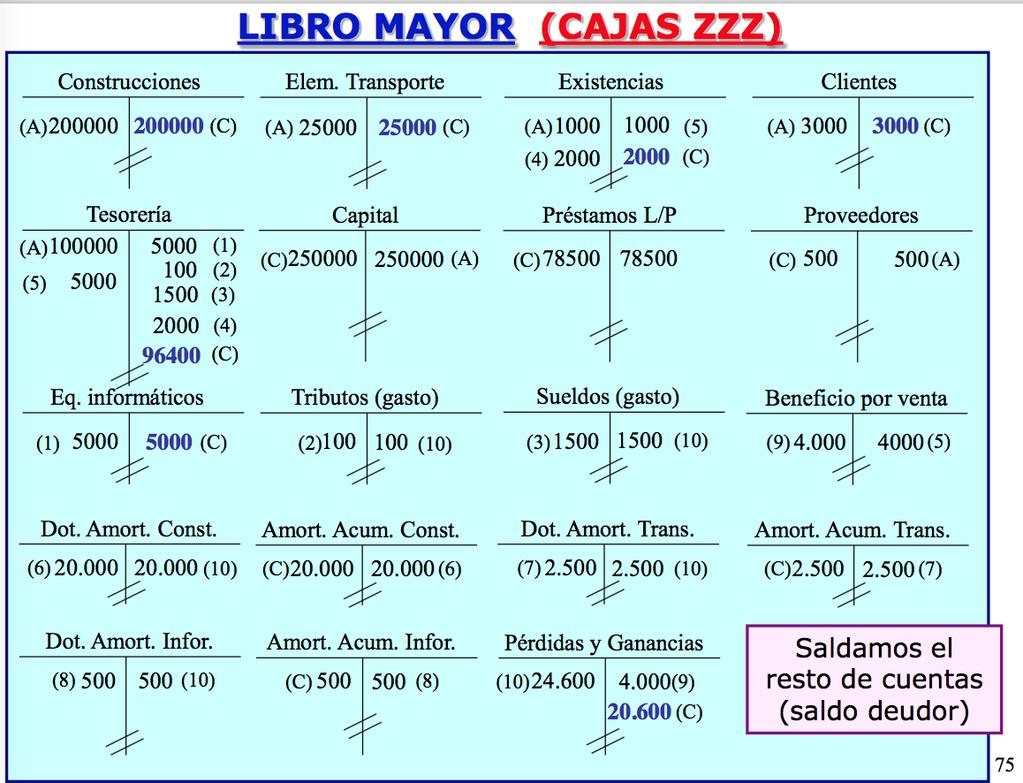

12 Cuenta compensadora de activo (Importante) Volviendo a nuestro ejemplo (CAJAS ZZZ): Qué cuentas de inmovilizado (activo fijo) tenemos? Las que tengamos, las tendremos que amortizar. Podemos buscarlas en los mayores

13

14 Cuál es el valor neto de cada elemento del inmovilizado? Valor inicial Amortización acumulada.

15

reducirán el resultado contable.")

16 Cuál es el efecto de la amortización sobre el resultado contable del periodo? Las cuotas de amortización (las dotaciones de amortizaciones) reducirán el resultado contable. SON UN GASTO MÁS.

17 c) Deterioros de valor del activo. d) Ajuste de periodificación Determinación del resultado contable: Llegados a este punto podemos calcular el resultado contable como: Cuentas de ingresos Cuentas de gastos Tras la reclasificación: Las cuentas de ingresos y gastos quedan saldadas y son cerradas. El saldo de la cuenta pérdidas y ganancias muestra la pérdida (saldo deudor) o ganancia (saldo acreedor) del período. Volviendo a nuestro ejemplo (CAJAS ZZZ). Vamos a identificar las cuentas de ingresos y gastos en los mayores de Cajas ZZZ.

18 Saldamos las cuentas de ingresos, reclasificándolas como pérdidas y ganancias.

19 Saldamos las cuentas de gastos, reclasificándolas como pérdidas y ganancias.

20 Saldamos las cuentas de gastos, reclasificándolas como pérdidas y ganancias. Cuál es finalmente el resultado o pérdida del ejercicio? Lo sabemos analizando la cuenta pérdidas y ganancias :

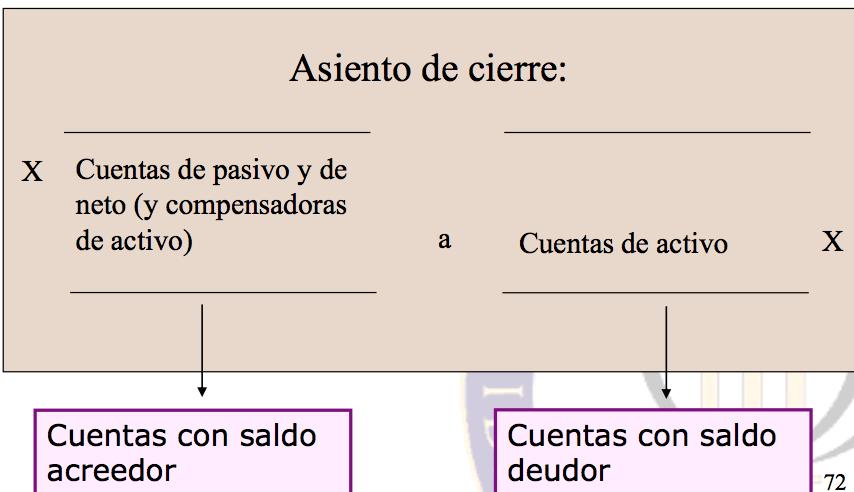

21 4.3. El cierre de la contabilidad: Una vez calculado el resultado, pasamos a cerrar las operaciones en el diario, a través del asiento de cierre. La información para el asiento de cierre la obtendremos de los mayores, que iremos saldando y cerrando igualmente. El asiento de cierre va a tener el siguiente formato:

22

23

24 4.4. La elaboración de las cuentas anuales: Vamos a centrarnos en el balance y la cuenta de resultados: A. Balance: Muestra la situación estática de una empresa y su valor en un determinado momento.

25

26 B. Cuenta de resultados: Muestra la riqueza generada en el período. Podemos construir la cuenta de resultados partiendo de los asientos de reclasificación de ingresos y gastos (También lo podemos hacer con los mayores pero en este momento ya han sido cerrados).

27

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

EL MÉTODO CONTABLE Y LAS TÉCNICAS DE REGISTRO EN PARTIDA DOBLE: EL CICLO CONTABLE 1 HECHOS ECONÓMICOS Y HECHOS CONTABLES HECHOS ECONÓMICOS (SI NO AFECTAN AL PATRIMONIO NO SON HECHOS CONTABLES) Aumenta

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CONTABILIDAD EN OFICINA DE FARMACIA CONTABILIDAD APLICADA A LA OFICINA DE FARMACIA QUÉ ES LA CONTABILIDAD PARA QUÉ SIRVE SISTEMA DE PARTIDA DOBLE EL PLAN GENERAL DE CONTABILIDAD DEFINICIÓN DE CONTABILIDAD

CURSO DE CONTABILIDAD

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

CURSO DE CONTABILIDAD EJERCICIO Nº: C.G. 10 Respuesta correcta en pregunta «test» X Solución del caso Razonamiento o comentario en pregunta tipo «test» LIBRO DIARIO: Asiento de apertura: 8.404,05 (200)

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Módulo 1: Fundamentos de contabilidad

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

Módulo 1: Fundamentos de contabilidad Estudio de los conceptos básicos de contabilidad, hechos contables, elementos patrimoniales, documentos contables, método de la partida doble. Lección 1: Introducción

C/ Norberto Cuesta Dutari, 5 Bajo 37007 SALAMANCA Telf.: 923 28 06 46.Fax.: 923 21 33 54 www.elsecretario.com

NOTAS DE AYUDA PARA LA CONTABILIZACION DE LA AMORTIZACION DEL PRESTAMO SOBRE EL ADELANTO DE LA P.M.T.E. DEL EJERCICIO 2008, A DEVOLVER EN 60 MENSUALIDADES A PARTIR DE ENERO DE 2011. Para ayudar a comprender

NOTAS DE AYUDA PARA LA CONTABILIZACION DE LA AMORTIZACION DEL PRESTAMO SOBRE EL ADELANTO DE LA P.M.T.E. DEL EJERCICIO 2008, A DEVOLVER EN 60 MENSUALIDADES A PARTIR DE ENERO DE 2011. Para ayudar a comprender

TÉCNICAS MANIPULADOR ADMINISTRACIÓN ALIMENTOS CONTABLE

TÉCNICAS MANIPULADOR DE DE ADMINISTRACIÓN ALIMENTOS CONTABLE introducción a introducción a la contabilidad la contabilidad manual Introducción a la Contabilidad Alicia Jiménez García De la edición INNOVA

TÉCNICAS MANIPULADOR DE DE ADMINISTRACIÓN ALIMENTOS CONTABLE introducción a introducción a la contabilidad la contabilidad manual Introducción a la Contabilidad Alicia Jiménez García De la edición INNOVA

Introducción a la Contabilidad Curso PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD. Tema 6: EL CICLO CONTABLE

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 6: EL CICLO CONTABLE PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

Introducción a la Contabilidad Curso 2010-2011 PARTE II: TÉCNICA GENERAL DE LA CONTABILIDAD Tema 6: EL CICLO CONTABLE PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES 3.1. Teoría de cuentas El Patrimonio de la empresa, campo de actuación de la contabilidad, está formado por elementos patrimoniales. Desde el punto de vista

TEMA 3. TEORÍA DE CUENTAS Y LIBROS CONTABLES 3.1. Teoría de cuentas El Patrimonio de la empresa, campo de actuación de la contabilidad, está formado por elementos patrimoniales. Desde el punto de vista

TEMA 5: EL CICLO CONTABLE

TEMA 5: EL CICLO CONTABLE Los distintos usuarios de la información contable necesitan que dicha información le sea suministrada de forma periódica, y no cuando la empresa cese su actividad. Por ello, la

TEMA 5: EL CICLO CONTABLE Los distintos usuarios de la información contable necesitan que dicha información le sea suministrada de forma periódica, y no cuando la empresa cese su actividad. Por ello, la

BLOQUE I: CONTABILIDAD FINANCIERA. Tema 1 - Definición, Fines y Objetivos de la Contabilidad. Definición. Fines. Objetivos

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

BLOQUE I: CONTABILIDAD FINANCIERA Tema 1 - Definición, Fines y Objetivos de la Contabilidad Definición Fines Objetivos Tema 2 - El Patrimonio Empresarial Patrimonio empresarial: definición y composición

CUESTIONARIO FINAL. Cuestionario Final

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

Cuestionario Final CUESTIONARIO FINAL 1. En el Balance de una empresa: a. Se relacionan las ventas del período, los gastos en los que ha incurrido obteniéndose, al final, el resultado positivo o negativo

BAC ENGINEERING CONSULTANCY GROUP, S.L. Balance de Situación al 31 de diciembre de 2015 (Expresado en euros)

") Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Balance de Situación al 31 de diciembre de 2015 ACTIVO Notas 31.12.2015 31.12.2014 ACTIVO NO CORRIENTE 4.267.561,14 4.312.110,21 Inmovilizado intangible 6 388.352,25 302.458,25 Desarrollo 6 125.693,48

Grado en Ingeniería Informática

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

Grado en Ingeniería Informática ! Introducción.! La contabilidad.! Relación contable con otros procesos.! Balances.! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría.

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

FUNDACION NIC-NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

ESTADOS FINANCIEROS CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 ENDESA, S.A. y SOCIEDADES DEPENDIENTES ESTADOS DE SITUACIÓN FINANCIERA CONSOLIDADOS A 31 DE DICIEMBRE DE 2014 Y A 31 DE DICIEMBRE DE 2013 Re-expresado

INFORMES FINANCIEROS EJERCICIO 2015

INFORMES FINANCIEROS EJERCICIO 2015 Cuenta de pérdidas y ganancias desde Apertura hasta Diciembre-2015 Hoja 1 de 4 A) OPERACIONES CONTINUADAS 1. Ingresos de Origen Publico 43.128.728,00 44.634.359,76 a)

INFORMES FINANCIEROS EJERCICIO 2015 Cuenta de pérdidas y ganancias desde Apertura hasta Diciembre-2015 Hoja 1 de 4 A) OPERACIONES CONTINUADAS 1. Ingresos de Origen Publico 43.128.728,00 44.634.359,76 a)

SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO

UNIDAD 1: APARTADO 1: La información contable DIAPOSITIVA Nº: 1 Contenido teórico PDF Nº 1: Ciclo contable SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO Supongamos que se quiere realizar el ciclo contable

UNIDAD 1: APARTADO 1: La información contable DIAPOSITIVA Nº: 1 Contenido teórico PDF Nº 1: Ciclo contable SUPUESTO PRÁCTICO DE UN CICLO CONTABLE COMPLETO Supongamos que se quiere realizar el ciclo contable

2º. La empresa Magtum presenta la siguiente información en su balance final en euros.

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo Neto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

1º Administración y finanzas. Semipresencial Página 1

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

EJERCICIO 1 Ordena las partes en que se divide el Plan General Contable: A) Cuadro de cuentas 4ª... B) Marco conceptual de la contabilidad 1ª... C) Definiciones y relaciones contables 5ª... D) Normas de

GUÍA DIDÁCTICA MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN DEL MÓDULO

1- IDENTIFICACIÓN DEL MÓDULO") GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN

GUÍA DIDÁCTICA CENTRO EDUCATIVO SANTA MARÍA DE LOS APÓSTOLES CTRA. JABALCUZ, 51. 23002 JAÉN MÓDULO FORMATIVO TRATAMIENTO DE LA DOCUMENTACIÓN CONTABLE (CFGM TÉCNICO EN GESTIÓN ADMINISTRATIVA) 1- IDENTIFICACIÓN

CURSO DE CONTABILIDAD PRÁCTICA

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

Escuela de Negocios CURSO DE CONTABILIDAD PRÁCTICA PRESENTACIÓN Proporcionar a los asistentes una formación práctica en Contabilidad que les permita comprender cómo se realizan y formulan los estados financieros

TEMA 6: EL CICLO CONTABLE

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

QUÉ ES EL PROCESO O CICLO CONTABLE El ejercicio económico de la mayoría de las empresas comienza el 1 de enero y termina el 31 de diciembre. Durante el año, a efectos de Contabilidad, podemos señalar las

1.-) Se presentan los siguientes eventos económicos. Indique la respuesta correcta a la pregunta. (20%)

Se presentan los siguientes eventos económicos. Indique la respuesta correcta a la pregunta. (20%)") PRIMER CERTAMEN PRIMER SEMESTRE 2006 Valparaíso - Santiago, 07 de Abril de 2006 ASIGNATURA : INFORMACIÓN Y CONTROL FINANCIERO. PROFESORES: Sra. Y. Reyes F. - Srta. F. Hidalgo. - Sr. R. Alvarez N. - Sr.

PRIMER CERTAMEN PRIMER SEMESTRE 2006 Valparaíso - Santiago, 07 de Abril de 2006 ASIGNATURA : INFORMACIÓN Y CONTROL FINANCIERO. PROFESORES: Sra. Y. Reyes F. - Srta. F. Hidalgo. - Sr. R. Alvarez N. - Sr.

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica Nombre del Módulo: Contabilidad I : 100 horas Objetivo General: Formular los Estados Financieros

Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes:

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. CAJA, - Dinero depositado en

Caja : Es el dinero efectivo del que dispone la empresa. (cuenta 570)

") Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

Tal y como vimos en la unidad anterior, en el balance de situación podemos apreciar dos grandes masas patrimoniales, el ACTIVO y el PASIVO. A continuación veremos qué cuentas son las que se encuentran

GRUPO TELECINCO. Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio

Anexo I 29/04/2005 Ejercicio") GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

GRUPO TELECINCO Adaptación a las Normas Internacionales de Información Financiera (NIIFs) Anexo I 29/04/2005 Ejercicio 2004 Índice Pág. Nota y Consideraciones 3-4 Adaptación a NIIFs 5 Efectos contables

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A APELLIDOS, NOMBRE:.

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

EXAMEN FINAL DE CONTABILIDAD FINANCIERA. Junio 2005. TIPO A GRUPO DE MATRÍCULA:. APELLIDOS, NOMBRE:. Nota: En las preguntas consistentes en señalar Verdadero (V) o Falso (F), una respuesta incorrecta anula

El plan general contable de pymes

El plan general contable de pymes Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado con una metodología a Distancia/on line. El sistema de enseñanza a

El plan general contable de pymes Duración: 80 horas Precio: 420 euros. Modalidad: A distancia Metodología: El Curso será desarrollado con una metodología a Distancia/on line. El sistema de enseñanza a

PROGRAMA DE LA ASIGNATURA "Fundamentos de Contabilidad" Grado en Finanzas y Contabilidad. Departamento de Contabilidad y Economía Financiera

PROGRAMA DE LA ASIGNATURA "Fundamentos de Contabilidad" Grado en Finanzas y Contabilidad Departamento de Contabilidad y Economía Financiera Facultad de Turismo y Finanzas DATOS BÁSICOS DE LA ASIGNATURA

PROGRAMA DE LA ASIGNATURA "Fundamentos de Contabilidad" Grado en Finanzas y Contabilidad Departamento de Contabilidad y Economía Financiera Facultad de Turismo y Finanzas DATOS BÁSICOS DE LA ASIGNATURA

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Actualización al cierre del ejercicio 2005 22 de febrero de 2006 Índice Introducción Transición a las NIIF

ANEXO III. Diccionario de términos financieros

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

ANEXO III Diccionario de términos financieros Accionistas por desembolsos no exigidos: En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía

Tema 7: Procesos. Grado en Ingeniería Informática

Tema 7: Procesos Grado en Ingeniería Informática Índice Introducción. La contabilidad. Relación contable con otros procesos. Balances. Análisis de estados financieros. Obligación información. Registro

Tema 7: Procesos Grado en Ingeniería Informática Índice Introducción. La contabilidad. Relación contable con otros procesos. Balances. Análisis de estados financieros. Obligación información. Registro

Sumario... 5 Presentación... 7 Normativa utilizada Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

ÍNDICe sistemático PÁGINA Sumario... 5 Presentación... 7 Normativa utilizada... 9 Capítulo 1. El impuesto sobre sociedades y la contabilidad... 11 1. Introducción... 11 2. El resultado contable o beneficio

Introducción a la Contabilidad Curso PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN. Tema 7: LAS EXISTENCIAS

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

Introducción a la Contabilidad Curso 2010-2011 PARTE III: OPERACIONES DEL CICLO DE EXPLOTACIÓN Tema 7: LAS EXISTENCIAS PARTE I. TEORÍA GENERAL DE LA CONTABILIDAD Tema 1: La contabilidad como sistema de

ASOCIACIÓN APIA BALANCE DE SITUACIÓN, CUENTA DE RESULTADOS Y LIQUIDACIÓN DE PRESUPUESTO DEL EJERCICIO 2015 ---------------------

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

Asociación Profesional de Agentes de de la Propiedad Inmobiliaria Agentes Inmobiliarios - Apia Gran Vía, 62-9º drcha. 1ª Tlf y Fax: 910.225.702 E-Mail: asociación@habitale.com 28013 MADRID ASOCIACIÓN APIA

UNIVERSIDAD DEL VALLE DE MÉXICO

Por siempre responsable de lo que se ha cultivado UNIVERSIDAD DEL VALLE DE MÉXICO Contabilidad Financiera IV CP Isaias Marrufo Góngora MAF, MAD OBJETIVO DE LA UNIDAD El estudiante expresará los conceptos

Por siempre responsable de lo que se ha cultivado UNIVERSIDAD DEL VALLE DE MÉXICO Contabilidad Financiera IV CP Isaias Marrufo Góngora MAF, MAD OBJETIVO DE LA UNIDAD El estudiante expresará los conceptos

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

REGISTRO CONTABLE DE IMPUESTOS MUNICIPALES GESTIONADOS POR DIPUTACIÓN Consulta: El Ayuntamiento tiene delegado en la Diputación Foral de Bizkaia la gestión de los impuestos municipales sobre bienes inmuebles

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

IDENTIFICACIÓN DE LA EMPRESA NIF: Forma jurídica: Denominación social: Domicilio social: Municipio: 1010 A50909357 1013 Otras 1020 ARAMON MONTAÑAS DE ARAGON, S.A. 1022 URBANIZACION FORMIGAL EDIFICIO SEXTAS

Nieve, S.A. inicia sus operaciones el 1 de enero de 201X con los saldos siguientes:

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

083 Práctica final # 1 TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar operaciones de un periodo contable y preparar estados

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

Unidad didáctica. Las mercaderías en el proceso formal contable

Unidad didáctica 5 Las mercaderías en el proceso formal contable 56 U.d. 5 Las mercaderías en el proceso formal contable 5.1. Cuentas de mercaderías El control de las mercaderías tiene una gran importancia

Unidad didáctica 5 Las mercaderías en el proceso formal contable 56 U.d. 5 Las mercaderías en el proceso formal contable 5.1. Cuentas de mercaderías El control de las mercaderías tiene una gran importancia

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA Año:2010/2011 Tema 3: EL GANANCIAS ESTADO DE PÉRDIDAS Y María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE II. INTRODUCCIÓN AL PLAN GENERAL DE CONTABILIDAD DE ESPAÑA

CONTABILIDAD FINANCIERA Año:2010/2011 Tema 3: EL GANANCIAS ESTADO DE PÉRDIDAS Y María Rubio-Misas Rubio-Misas, M. Contabilidad Financiera PARTE II. INTRODUCCIÓN AL PLAN GENERAL DE CONTABILIDAD DE ESPAÑA

Finanzas para no financieros Los estados financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

Finanzas para no financieros Los estados financieros Finanzas para no financieros Los estados financieros 11 de abril 25 de abril 1. Fundamentos 1.1 Principales magnitudes financieras 1.2 Criterios financieros

.../... Ajustes/eliminaciones en pérdidas y ganancias. Corrección de los saldos de variación de existencias y PyG.

2. Eliminaciones de resultados por operaciones internas de existencias Ajustes/eliminaciones en pérdidas y ganancias. Corrección de los saldos de variación de existencias y PyG. Resultado (Saldo) 80 610

2. Eliminaciones de resultados por operaciones internas de existencias Ajustes/eliminaciones en pérdidas y ganancias. Corrección de los saldos de variación de existencias y PyG. Resultado (Saldo) 80 610

Fundación IFRS: Material de formación sobre la NIIFpara las PYMES. Módulo 7: Estados de Flujos de Efectivo

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

2009 Fundación IFRS: Material de formación sobre la NIIFpara las PYMES Módulo 7: Estados de Flujos de Efectivo PONGA EN PRÁCTICA SU CONOCIMIENTO Resuelva los casos prácticos a continuación y ponga así

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

TÍTULO: CONTABILIDAD 2000 Disponibilidad La empresa ente económico 2 Clasificación de las empresas 2 Clasificación de las empresas según su objetivo 2 Según su actividad económica 3 Empresas agropecuarias

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

ESTADOS FINANCIEROS MÍNIMOS CPCC YURI GONZALES RENTERIA Yuri Gonzales Rentería 1 Definición de Estados Financieros Mucha de la información acerca de la empresa está en la forma de Estados Financieros.

Técnico Ejecutivo en Control de Gestión: Estrategia e Innovación.

Técnico Ejecutivo en Control de Gestión: Estrategia e Innovación. Duración: 70 horas. Objetivos: Si trabaja en un sector relacionado con empresas u organizaciones y desea conocer las técnicas fundamentales

Técnico Ejecutivo en Control de Gestión: Estrategia e Innovación. Duración: 70 horas. Objetivos: Si trabaja en un sector relacionado con empresas u organizaciones y desea conocer las técnicas fundamentales

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

CONTABILIDAD GENERAL Introducción La finalidad por la que vamos a estudiar la contabilidad es la de suministrar información útil sobre los componentes económicos o patrimoniales de la empresa con el fin

Guía del Curso Postgrado en Gestión y Dirección de Clínicas de Fisioterapia

Guía del Curso Postgrado en Gestión y Dirección de Clínicas de Fisioterapia Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 180 Horas Diploma acreditativo con las

Guía del Curso Postgrado en Gestión y Dirección de Clínicas de Fisioterapia Modalidad de realización del curso: Número de Horas: Titulación: A distancia y Online 180 Horas Diploma acreditativo con las

HOJA DE TRABAJO AJUSTADA

Universidad Nacional Experimental de Guayana Administración y Contaduría CONTABILIDAD GENERAL II TEMA I HOJA DE TRABAJO AJUSTADA Profa. Anyimir Chacare LA HOJA DE TRABAJO Es un instrumento mediante el

Universidad Nacional Experimental de Guayana Administración y Contaduría CONTABILIDAD GENERAL II TEMA I HOJA DE TRABAJO AJUSTADA Profa. Anyimir Chacare LA HOJA DE TRABAJO Es un instrumento mediante el

I) Aclaraciones de carácter general:

Aclaraciones de carácter general:") CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

CUESTIONES RELATIVAS A LAS VALIDACIONES APLICABLES A LAS CUENTAS GENERALES QUE SE FORMULEN A PARTIR DEL EJERCICIO 2015, DE ACUERDO A LAS NUEVAS INSTRUCCIONES DE CONTABILIDAD APROBADAS POR ORDEN HAP 1781/2013,

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA. Madrid, 24 de Noviembre de 2005

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA Madrid, 24 de Noviembre de 2005 Presentación Presentación de la ponencia PricewaterhouseCoopers

FONDOS OPERATIVOS: LA CONTABILIDAD DE LAS ORGANIZACIONES DE PRODUCTORES COMO HERRAMIENTA PARA EL CONTROL DE LA AYUDA Madrid, 24 de Noviembre de 2005 Presentación Presentación de la ponencia PricewaterhouseCoopers

AUTORIDAD PORTUARIA DE MÁLAGA

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO INTERVENCIÓN TERRITORIAL EN MÁLAGA AUTORIDAD PORTUARIA DE MÁLAGA Informe de auditoría de las cuentas

Curso de Plan General Contable. (80 horas)

") Curso de Plan General Contable (80 horas) 1 Curso de Plan General Contable En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos programas formativos

Curso de Plan General Contable (80 horas) 1 Curso de Plan General Contable En La Salle, conscientes de la necesidad de progreso y evolución de la sociedad actual, hemos desarrollado unos programas formativos

Aspectos Tributarios y Contables de la Diferencia de Cambio por Pasivos Relacionados con las Existencias

Informes Aspectos y de la Diferencia de Cambio por Pasivos Relacionados con las Existencias Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos y de la Diferencia de Cambio por Pasivos

Informes Aspectos y de la Diferencia de Cambio por Pasivos Relacionados con las Existencias Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Aspectos y de la Diferencia de Cambio por Pasivos

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

FACULTAD: CIENCIAS ECONOMICAS EMPRESARIALES CARRERA: ADMINISTRACION DE EMPRESAS EN RECURSOS HUMANOS ASIGNATURA: CONTABILIDAD TÍTULO: ESTADO DE SITUACION FINANCIERA AUTOR: SANDY SARE VELASTEGUI PROFESOR:

ANDRATX SIGLO XXI, S.A. Unipersonal

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

ANDRATX SIGLO XXI, S.A. Unipersonal Presupuesto de explotación para el ejercicio 2013 Consumos de explotación En euros 0 Gastos de personal 0 Gastos financieros 2000 Otros gastos de explotación 3000 Tributos

Introducción a la Contabilidad

Introducción a la Contabilidad 2016/2017 Código: 102366 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 1 2 2501573 Economía OB 1 2 Contacto Nombre: Carmen

Introducción a la Contabilidad 2016/2017 Código: 102366 Créditos ECTS: 6 Titulación Tipo Curso Semestre 2501572 Administración y Dirección de Empresas OB 1 2 2501573 Economía OB 1 2 Contacto Nombre: Carmen

C o n t a b i l i z a c i ó n d e L e a s i n g

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

C o n t a b i l i z a c i ó n d e L e a s i n g Las normas contables de la operación Leasing están reguladas a partir del 1 de enero de 1984 y actualmente se encuentran vigentes lo dispuesto por los Boletines

INDICE. Semblanza del Autor Presentación

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

INDICE Semblanza del Autor XV Presentación XVII Prólogo XIX Agradecimientos XXV Capitulo 1: La Importancia de la Información Financiera 1 Introducción 2 Evolución de la contabilidad 2 Las organizaciones

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

MODULO 4 Eliminación de resultados por operaciones intergrupo Ana Mir Pérez altair@altair-consultores.com MODULO 4 Eliminación de resultados por operaciones intergrupo. Eliminación de resultados por operaciones

MODULO 4 Eliminación de resultados por operaciones intergrupo Ana Mir Pérez altair@altair-consultores.com MODULO 4 Eliminación de resultados por operaciones intergrupo. Eliminación de resultados por operaciones

1º Administración y finanzas Página 1

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

EJERCICIO 1 Sabemos que los elementos patrimoniales se representan contablemente por medio de cuentas. Dígase a qué cuentas pertenecen los siguientes: - Billetes y monedas. - Dinero depositado en cuentas

En el número 48 de esta publicación del pasado trimestre se presentó y planteó una nueva

Por Antonio Arjona Brescolí Diplomado en Ciencias Empresariales, licenciado en ADE y Máster en Finanzas por la Universidad de Deusto 1 contabilidad-triangular.blogspot.com.es La tercera partida: Ejemplo

Por Antonio Arjona Brescolí Diplomado en Ciencias Empresariales, licenciado en ADE y Máster en Finanzas por la Universidad de Deusto 1 contabilidad-triangular.blogspot.com.es La tercera partida: Ejemplo

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.

. EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.") LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

LAS CUENTAS ANUALES (I). EL BALANCE, LA CUENTA DE PÉRDIDAS Y GANANCIAS, LA MEMORIA Y EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Inicio 1 ÍNDICE 1. Las cuentas anuales 2. El balance de situación 1. Elementos

Plataforma de Rendición de Cuentas. Juego de reglas de validación de cuentas (2015)

") Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

Plataforma de Rendición de Cuentas Juego de reglas de validación de cuentas (2015) Índice 1. VALIDACIONES QUE IMPIDEN EL ENVÍO DE LA CUENTA GENERAL... 3 2. VALIDACIONES NO ARITMÉTICAS... 4 3. MODELO NORMAL...

024 Ejercicios colectivos capítulo # 10. 10.3c. La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

024 Ejercicios colectivos capítulo # 10 10.3c La Comercial, S. A. tiene el catálogo de cuentas siguiente: Catálogo de cuentas 001 Activo 010 Circulante 100 Caja 101 Bancos 102 Clientes 103 Estimación de

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

CONTABILIDAD FINANCIERA Y ANALITICA II EXAMEN 28 DE MAYO DE 5 - Fernando Giménez /Ana Gisbert LA PERA LIMONERA, S.A Ante la imparable subida de precios de las frutas y verduras en nuestro país desde la

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI LIC. DAN ABNER TITO M.

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI OBJETIVOS DEL CURSO Capacidad terminal 1. Determinar los presupuestos y costos para la empresa. Criterio de Evaluación 1. 2 Elabora presupuestos operativos

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI OBJETIVOS DEL CURSO Capacidad terminal 1. Determinar los presupuestos y costos para la empresa. Criterio de Evaluación 1. 2 Elabora presupuestos operativos

TEMA 18 PASIVO CORRIENTE ( IV ): PERIODIFICACIONES. Enunciados sin Soluciones

: PERIODIFICACIONES. Enunciados sin Soluciones") TEMA 11 ACTIVO CORRIENTE ( V ): PERIODIFICACIONES TEMA 18 PASIVO CORRIENTE ( IV ): PERIODIFICACIONES Enunciados sin Soluciones 11.18.01 Señala la proposición correcta con respecto a la cuenta "Gastos anticipados",

TEMA 11 ACTIVO CORRIENTE ( V ): PERIODIFICACIONES TEMA 18 PASIVO CORRIENTE ( IV ): PERIODIFICACIONES Enunciados sin Soluciones 11.18.01 Señala la proposición correcta con respecto a la cuenta "Gastos anticipados",

Desarrollo Socios desembolsos no exig. (20.000)

") TRIBUNAL Pruebasselectivas para el ingreso en el Cuerpo Superior de Intervención y Contabilidad de la Adm inistración de la Seguridad Social (Orden ESS/1675/2013, de 10 de septlembre.- B.O.E. del 18-9-13)

TRIBUNAL Pruebasselectivas para el ingreso en el Cuerpo Superior de Intervención y Contabilidad de la Adm inistración de la Seguridad Social (Orden ESS/1675/2013, de 10 de septlembre.- B.O.E. del 18-9-13)

VALORACIÓN DE EXISTENCIAS

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

VALORACIÓN DE EXISTENCIAS Las existencias se valoran por su coste, ya sea el precio de adquisición (existencias no sometidas a un proceso de transformación) o el coste de producción (existencias sometidas

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA. Conceptos: Contabilidad General.

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

GUÍA 1er EXAMEN DE CONTABILIDAD FINANCIERA UNIDAD 1: ESTRUCTURA BÁSICA DE LA CONTABILIDAD FINANCIERA Conceptos: Contabilidad General. Definición: Es el registro sistemático, ordenado y oportuno de las

Plan General de Contabilidad

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

Plan General de Contabilidad Cuadro de Cuentas Definiciones y relaciones contables Grupo 1. Financiación básica Grupo 2. Inmovilizado Grupo 3. Existencias Grupo 4. Acreedores y deudores por operaciones

IMPUT OUTPUT PROCESO EL PROCESO CONTABLE PROCESO CONTABLE PROCESO CONTABLE INFORMACIÓN. Prof. Alejandra Bozic Clase 7

EL Prof. Alejandra Bozic Clase 7 1 IMPUT PROCESO OUTPUT 2 TRANSACCIONES CAPATACION E ATOS, EXAMEN, AUTORIZACION, REGISTRACION INFORMACIÓN 3 1 Qué utilizamos para registrar las variaciones patrimoniales?

EL Prof. Alejandra Bozic Clase 7 1 IMPUT PROCESO OUTPUT 2 TRANSACCIONES CAPATACION E ATOS, EXAMEN, AUTORIZACION, REGISTRACION INFORMACIÓN 3 1 Qué utilizamos para registrar las variaciones patrimoniales?

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Fuente : Actualidad Empresarial,

Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Ficha Técnica Autor : C.P.C. Pascual Ayala Zavala Título : Caso práctico, Nic 18 Ingresos de Actividades Ordinarias Fuente : Actualidad Empresarial,

Corrección de errores (NIC 8)

") Corrección de errores (NIC 8) Ficha Técnica Autor : Dr. C.P.C. Pascual Ayala Zavala Título : Corrección de errores (NIC 8) Fuente : Actualidad Empresarial Nº 306 - Primera Quincena de Julio 2014 El párrafo

Corrección de errores (NIC 8) Ficha Técnica Autor : Dr. C.P.C. Pascual Ayala Zavala Título : Corrección de errores (NIC 8) Fuente : Actualidad Empresarial Nº 306 - Primera Quincena de Julio 2014 El párrafo

DINAMICA DE CUENTAS METODO CALPA

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

DINAMICA DE CUENTAS METODO CALPA Prof.: CPC CARLOS PALOMINO HURTADO CICLO CONTABLE RECOLECCION REGISTRO DOCUMENTOS FUENTES LIBROS DE CONTABILIDAD - Comprobantes de Pago - Efectos Comerciales - Efectos

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1

. EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1") LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

LAS CUENTAS ANUALES (II). EL ESTADO DE FLUJOS DE EFECTIVO (EFE) Inicio 1 ÍNDICE 1. Definición, utilidad y esquema 2. Flujos de efectivo de las actividades de explotación, inversión y financiación 3. Elaboración

Normas Internacionales de Información n Financiera

Normas Internacionales de Información n Financiera NIC 12 Impuesto a las Ganancias Junio 2010 Objetivo Prescribir el tratamiento contable de las consecuencias fiscales actuales y futuras de los impuestos

Normas Internacionales de Información n Financiera NIC 12 Impuesto a las Ganancias Junio 2010 Objetivo Prescribir el tratamiento contable de las consecuencias fiscales actuales y futuras de los impuestos

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Infraestructuras y Servicios de Telecomunicaciones de Aragón, S.A.U. (Extinguida 26 de diciembre de 2013)

Contabilidad General. Sesión 4: La cuenta

Contabilidad General Sesión 4: La cuenta Contextualización Qué es la cuenta T? permite visualizar de un modo más fácil que cada cuenta tiene la capacidad de dar y recibir cumpliéndose el principio de la

Contabilidad General Sesión 4: La cuenta Contextualización Qué es la cuenta T? permite visualizar de un modo más fácil que cada cuenta tiene la capacidad de dar y recibir cumpliéndose el principio de la

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

Adenda al Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG Desde la redacción del Cuaderno de Gestión V: Manual práctico de contabilidad en las ONG hasta su publicación, el ICAC ha publicado

1. Nombre completo de la cuenta 2. Debe, el lado izquierdo para registrar los débitos. 3. Haber, el lado derecho, para registrar los créditos.

ESQUEMA DE LA CUENTA T La forma más simple para iniciar el aprendizaje de los registros contables es mediante el esquema de las cuentas T sus partes son: 1. Nombre completo de la cuenta 2. Debe, el lado

ESQUEMA DE LA CUENTA T La forma más simple para iniciar el aprendizaje de los registros contables es mediante el esquema de las cuentas T sus partes son: 1. Nombre completo de la cuenta 2. Debe, el lado

PRINCIPALES CUENTAS UTILIZADAS EN LA CONTABILIDAD COMERCIAL. Son las que controlan los bienes y derechos propiedad de la empresa.

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

LA CUENTA Son documentos en los cuales se describe la historia de cada uno de los renglones del balance, de donde resulta que existen cuentas de activo, pasivo y de capital, según que se refieren a las

Tema 9. Información del Plan financiero. Metodología para la elaboración de un plan financiero a l/p

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Tema 9 Metodología para la elaboración de un plan financiero a l/p 1 Información del Plan financiero Cuáles son las necesidades financieras que comporta una determinada selección? Cuál es la rentabilidad

Módulo Finanzas. Funcionalidades. elastic BUSINESS V.15.0

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

Módulo Finanzas Funcionalidades elastic BUSINESS V.15.0 Funcionalidades para la pequeña y mediana empresa El Módulo de Finanzas de elastic BUSINESS comprende las operaciones relacionadas con los flujos

SUPUESTOS CORTOS: PROPUESTAS DE AJUSTES PARA LA ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO CON HOJA DE TRABAJO

SUPUESTOS CORTOS: PROPUESTAS DE AJUSTES PARA LA ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO CON HOJA DE TRABAJO A partir de estos enunciados y la información parcial de la hoja de trabajo para la elaboración

SUPUESTOS CORTOS: PROPUESTAS DE AJUSTES PARA LA ELABORACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO CON HOJA DE TRABAJO A partir de estos enunciados y la información parcial de la hoja de trabajo para la elaboración

ALUMNO: CÓDIGO : GRADO: 8 D. GUIA DE TRABAJO No.4

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

ALUMNO: CÓDIGO : GRADO: 8 D ASIGNATURA : CONTABILIDAD FECHA : UNIDAD 1: CONTABILIDAD-ASIENTOS CONTABLES: CUENTAS T PERÍODO : 2 VALORACIÓN: GUIA DE TRABAJO No.4 TIPO A: ACTIVIDADES 1. Identificación del

2. Fluctuaciones cambiarias. El total de $40 corresponde a un saldo en la cartera de clientes.

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

NIF B2, Estado de flujos de efectivo Caso práctico Para este desarrollo se proporciona la siguiente información respecto a la entidad La Comercial, S.A. de C.V. por el periodo correspondiente del 1º de

Plan Contable simplificado 1990 Plan Contable simplificado 2004

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

El presente documento ha sido elaborado con el objetivo de servir de guía para la aplicación del nuevo sistema contable para las entidades locales a implantar el 1 de enero de 2006. Las equivalencias que

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Ayudantía N 3 Contabilidad ICS2522

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztia, María Eliana Lisboa Ayudante: Sebastián Álvarez Mail: sialvare@uc.cl

TEMA 12: Gastos, ingresos, resultado, fin de ejercicio

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

EJERCICIO NUM. 1: COMPRAS Y VENTAS. Contabiliza en el libro diario las siguientes operaciones: 1. La empresa "A" compra mercaderías al contado por importe de 6.000. En la factura figura un descuento por

SOLUCION LOS NEGOCIOS DE PELAGRA

SOLUCION LOS NEGOCIOS DE PELAGRA Los ejercicios reflejados anteriormente pretenden introducirnos en el proceso contable que realiza una empresa de negocios. Se trata de ir reflejando las consecuencias

SOLUCION LOS NEGOCIOS DE PELAGRA Los ejercicios reflejados anteriormente pretenden introducirnos en el proceso contable que realiza una empresa de negocios. Se trata de ir reflejando las consecuencias