Depósito Centralizado de Valores de Colombia DECEVAL S.A.

|

|

|

- Ricardo Cárdenas Correa

- hace 8 años

- Vistas:

Transcripción

1 Depósito Centralizado de Valores de Colombia DECEVAL S.A. Estados Financieros por los Años Terminados el 31 de Diciembre de 2012 y 2011 e Informe del Revisor Fiscal

2

3

4

5

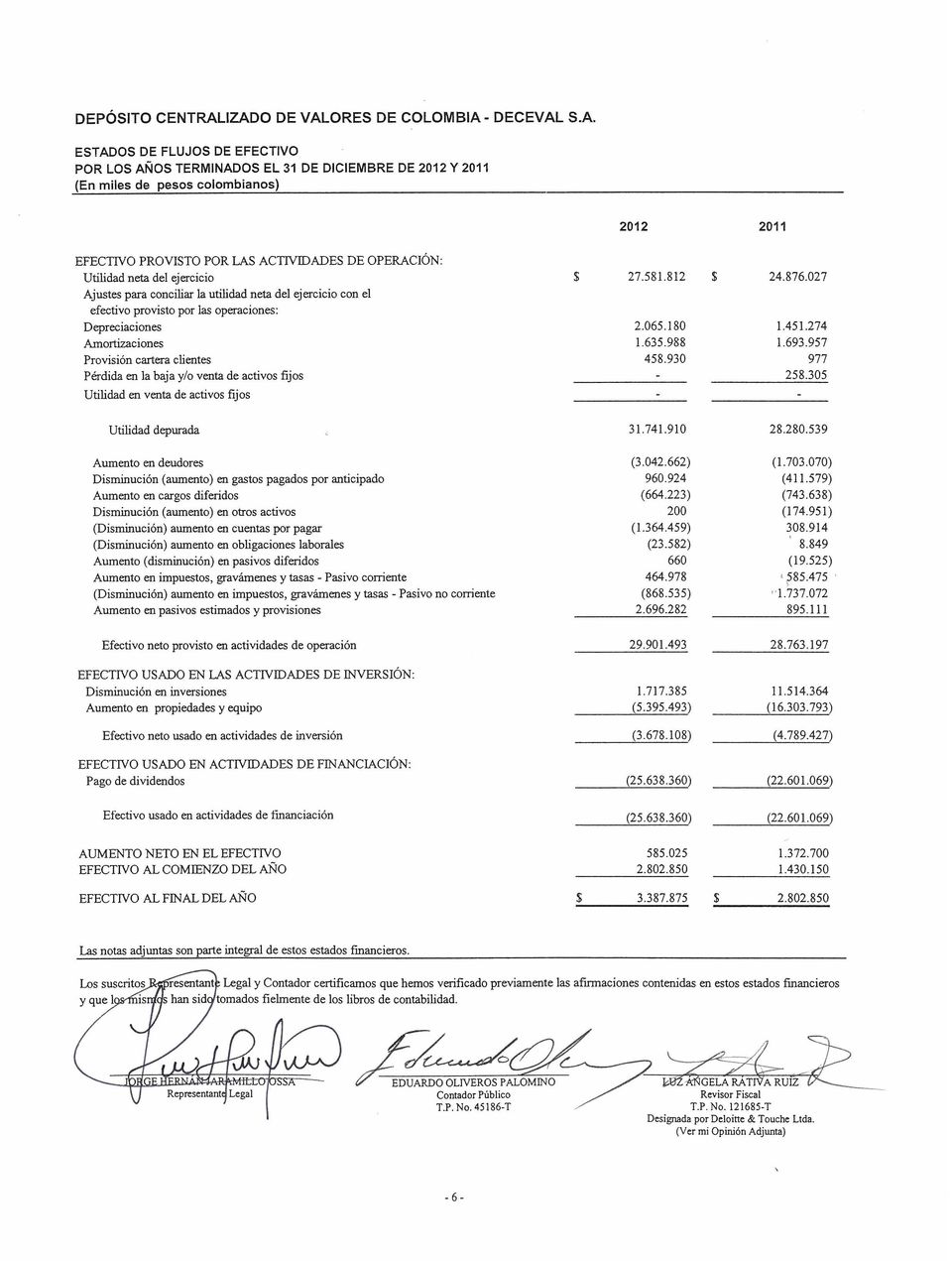

6

7

8 DEPÓSITO CENTRALIZADO DE VALORES DE COLOMBIA - DECEVAL S.A. NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2012 Y 2011 (En miles de pesos colombianos, excepto las cuentas de orden de las cuentas fiduciarias las cuales están expresadas en miles de unidades y las tasas de cambio que están expresadas en pesos) 1. ENTIDAD REPORTANTE Depósito Centralizado de Valores de Colombia - Deceval S.A. (en adelante Deceval ) es una sociedad anónima, legalmente constituida el 17 de noviembre de 1992, mediante Escritura Pública de la Notaría Cuarta de Bogotá, con un término de duración establecido hasta el año Su objeto social principal consiste en la administración de un depósito centralizado de valores en los términos de la Ley 27 de 1990 y demás normas que la sustituyan, modifiquen, complementen o reglamenten. Para el desarrollo de su objeto social DECEVAL obtuvo el permiso de funcionamiento según consta en la Resolución 702 del 4 de junio de 1993 de la Superintendencia Financiera de Colombia, opera a través de su domicilio principal en la ciudad de Bogotá D.C. en su oficina principal y sucursales en las ciudades de Medellín y Cali. Contaba al 31 de diciembre de 2012 y 2011 con una nómina de 195 y 186 empleados, respectivamente. Es una entidad autónoma y no pertenece a ningún grupo empresarial. 2. PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES En la contabilidad y en la preparación de los estados financieros DECEVAL observa las normas contables especiales establecidas por la Superintendencia Financiera de Colombia y en lo no dispuesto en ellas observa los principios de contabilidad generalmente aceptados en Colombia, establecidos en el Decreto 2649 de Para efectos de presentación de los estados financieros DECEVAL aplica lo indicado en el Plan Único de Cuentas reglamentado por la misma Superintendencia. a. Unidad monetaria - De acuerdo con disposiciones legales, la unidad monetaria utilizada por DECEVAL es el peso colombiano. b. Período contable - DECEVAL tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir estados financieros de propósito general una vez al año, al 31 de diciembre. c. Inversiones - La clasificación, valoración y contabilización de las inversiones de DECEVAL se realiza de acuerdo con lo establecido en la Circular Básica Contable y Financiera (Circular Externa 100 de 1995, Capítulo I) de la Superintendencia Financiera de Colombia, y demás normas que la complementen y reglamente

9 De acuerdo con la norma referida, a continuación se indican objetivo principal de la valoración de inversiones, así como los criterios aplicados para su clasificación y valoración: Objetivo de la valoración de inversiones - La valoración de las inversiones tiene como objetivo fundamental el cálculo, el registro contable y la revelación al mercado del valor o precio justo de intercambio al cual determinado valor o título podría ser negociado en una fecha determinada, de acuerdo con sus características particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha. Para los efectos propios de la norma, el valor o precio justo de intercambio que se establezca debe corresponder a aquel por el cual un comprador y un vendedor, suficientemente informados, estarían dispuestos a transar el correspondiente valor o título. Clasificación de las inversiones - Las inversiones según la norma emitida por la Superintendencia Financiera de Colombia, se clasifican en inversiones negociables, inversiones para mantener hasta el vencimiento e inversiones disponibles para la venta, a su vez, las inversiones negociables y las inversiones disponibles para la venta se clasifican en valores o títulos de deuda y valores o títulos participativos. Se entiende como valores o títulos de deuda aquellos que otorgan al titular del respectivo valor o título, la calidad de acreedor del emisor y como valores o títulos participativos aquellos que otorgan al titular del respectivo valor o título la calidad de copropietario del emisor. Inversiones negociables - Se clasifican como inversiones negociables todo valor o título que ha sido adquirido con el propósito principal de obtener utilidades por las fluctuaciones a corto plazo del precio. La mayor parte de las inversiones de DECEVAL se encuentran clasificadas como negociables. Inversiones para mantener hasta el vencimiento - Se clasifica como inversiones para mantener hasta el vencimiento, los valores o títulos respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal contractual, financiera y operativa de mantenerlos hasta el vencimiento de su plazo de maduración o redención. DECEVAL no ha clasificado ninguna de sus inversiones en esta modalidad. Inversiones disponibles para la venta - Son inversiones disponibles para la venta los valores o títulos que no se clasifiquen como inversiones negociables o como inversiones para mantener hasta el vencimiento y respecto de los cuales el inversionista tiene el propósito serio y la capacidad legal, contractual financiera y operativa de mantenerlos cuando menos durante un año, contado a partir del primer día en que fueron clasificados por primera vez o en que fueron reclasificados como inversiones disponibles para la venta. DECEVAL cuenta con inversiones en títulos participativos clasificados en esta categoría. Valoración - La valoración de las inversiones en títulos de deuda se efectúa en forma diaria, registrando sus resultados con la misma frecuencia, teniendo en cuenta la clasificación de la inversión

10 Los valores o títulos de deuda clasificados como inversiones negociables o como inversiones disponibles para la venta se valoran tomando el precio justo de intercambio en caso de existir, de lo contrario el valor de mercado del respectivo valor o título se debe estimar con base en lo señalado en la Circular Básica Contable y Financiera (Circular Externa 100 de 1995 Capítulo I Evaluación de Inversiones) de la Superintendencia Financiera de Colombia. Contabilización de las variaciones en el valor de las inversiones Se sigue lo dispuesto en el numeral 7 de la norma referida: Las inversiones se deben registrar inicialmente por su costo de adquisición y desde ese mismo día deberán valorarse a precios de mercado. La contabilización de los cambios entre el costo de adquisición y el valor de mercado de las inversiones, se realizará a partir de la fecha de su compra, individualmente, por cada valor, de conformidad con las siguientes disposiciones: Inversiones negociables - La diferencia que se presente entre el valor actual de mercado y el inmediatamente anterior del respectivo valor o título se debe registrar como un mayor o menor valor de la inversión y su contrapartida afectar los resultados del período. Tratándose de títulos de deuda, los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. En el caso de los títulos participativos, cuando los dividendos o utilidades se repartan en especie, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, no se registran como ingreso y, por ende, no afectan el valor de la inversión. En este caso sólo se procederá a modificar el número de derechos sociales en los libros de contabilidad respectivos. Los dividendos o utilidades que se repartan en efectivo se contabilizan como un menor valor de la inversión. Inversiones para mantener hasta el vencimiento - La actualización del valor presente de esta clase de inversiones se debe registrar como un mayor valor de la inversión y su contrapartida afectar los resultados del período. Los rendimientos exigibles pendientes de recaudo se registran como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. Inversiones disponibles para la venta Títulos y/o valores de deuda. Los cambios que sufra el valor de los títulos de deuda o valores se contabilizan de conformidad con el siguiente procedimiento: Contabilización del cambio en el valor presente - La diferencia entre el valor presente del día de valoración y el inmediatamente anterior (calculados de conformidad con lo dispuesto en el numeral de la citada norma), se debe registrar como un mayor valor de la inversión con abono a las cuentas de resultados

11 Ajuste al valor de mercado - La diferencia que exista entre el valor de mercado de dichas inversiones, calculado de conformidad con lo previsto en el numeral de la Circular Externa 100 de 1995, y el valor presente de que trata el numeral 6.1.2, se debe registrar como una ganancia o pérdida acumulada no realizada, dentro de las cuentas del patrimonio. Los rendimientos exigibles pendientes de recaudo se deben mantener como un mayor valor de la inversión. En consecuencia, el recaudo de dichos rendimientos se debe contabilizar como un menor valor de la inversión. Títulos y/o valores participativos - Baja o mínima bursatilidad o sin ninguna cotización: La actualización de la participación que le corresponde al inversionista determinada de conformidad con lo establecido en el numeral de la citada norma, se contabiliza de la siguiente manera: En el evento en que el valor de la inversión actualizado con la participación que le corresponde al inversionista sea superior al valor por el cual se encuentra registrada la inversión, la diferencia debe afectar en primera instancia la provisión o desvalorización hasta agotarla, y el exceso se debe registrar como superávit por valorización. Cuando el valor de la inversión actualizado con la participación que le corresponde al inversionista sea inferior al valor por el cual se encuentra registrada la inversión, la diferencia debe afectar en primera instancia el superávit por valorización de la correspondiente inversión hasta agotarlo, y el exceso se debe registrar como una desvalorización de la respectiva inversión dentro del patrimonio de la entidad. Cuando los dividendos o utilidades se repartan en especie, incluidos los provenientes de la capitalización de la cuenta revalorización del patrimonio, se debe registrar como ingreso la parte que haya sido contabilizada como superávit por valorización, con cargo a la inversión, y revertir dicho superávit. Cuando los dividendos o utilidades se repartan en efectivo, se debe registrar como ingreso el valor contabilizado como superávit por valorización, revertir dicho superávit, y el monto de los dividendos que exceda el mismo se debe contabilizar como un menor valor de la inversión. Provisiones o pérdidas por calificación de riesgo crediticio - El precio de los valores o títulos de deuda clasificados como inversiones negociables o disponibles para la venta, se ajustan en cada fecha de valoración, con fundamento en la calificación de riesgo crediticio, de acuerdo con las disposiciones del numeral 8 de la Circular Básica Contable y Financiera (Circular Externa 100 de 1995, Capítulo I Evaluación de Inversiones) de la Superintendencia Financiera de Colombia. d. Deudores - Las cuentas y documentos por cobrar se registran por su valor o costo histórico. Para los servicios por cobrar se constituyen provisiones sobre los saldos adeudados, aplicando el porcentaje establecido de acuerdo con los días de vencimiento que tenga la obligación en cada corte mensual, de conformidad con la política interna de la entidad aprobada por la Junta Directiva según acta No.115 del 1 de marzo de 2001, la cual establece lo siguiente:

12 De 90 a 119 días en un 33% De 120 a 179 días en un 50% De 180 a 269 días en un 75% De 270 días o más, en un 100% Para las cuentas por cobrar originadas por otros conceptos, se constituye provisión específica individual con cargo a resultados del ejercicio, en razón al análisis que se realiza sobre la posibilidad de pérdida de la deuda. Las deudas a ser castigadas deberán tener una provisión del 100%, los castigos se someten a la aprobación de la Junta Directiva de la sociedad y son informados a la Superintendencia Financiera de acuerdo con las normas vigentes. e. Propiedades y equipos - Las propiedades y equipos se registran a su costo. Cuando se vende o se retira un activo, el costo y la depreciación acumulada del activo hasta la fecha del retiro, se cancelan y cualquier pérdida o ganancia se registra en los resultados del período. Las adiciones, mejoras y reparaciones a los activos constituyen un mayor costo del bien, siempre y cuando tales conceptos aumenten significativamente la vida útil del bien. Los gastos de mantenimiento y reparación que no prolongan la vida de los activos se cargan a resultados del período en la medida en que se incurre en los mismos. La depreciación se calcula por el método de línea recta, con base en la vida útil estimada de los respectivos activos, tal como se ilustra a continuación: % Años Anual Edificios (1): Sede Bogotá 20 8,33% Sede Medellín 6,08 16% Equipos de oficina 10 10% Equipos de computación y comunicación turno normal 5 20% Equipo de oficina (equipo electrónico) turno normal 5 20% Equipo de oficina (equipo electrónico) con alto grado de obsolescencia (2) 3 33% Equipos de computación y comunicación con alto grado de obsolescencia (2) 3 33% Equipo de oficina (equipo electrónico) - turnos adicionales (3) 2 50% Equipos de computación y comunicación turnos adicionales (3) 2 50% (1) La depreciación de las edificaciones se determina con base en una vida útil de 20 y 6,08 años en razón a que se establece sobre inmuebles nuevos para Bogotá y usados para Medellín, respectivamente

13 (2) El tiempo de depreciación de estos activos fue autorizado por la DIAN mediante Resolución de diciembre 26 de 2000, Auto 019 de marzo 15 y Resolución de diciembre 7 de (3) Los turnos adicionales se aplican a aquellos activos que operan durante 7 días por 24 horas semanales, de conformidad con lo establecido en el Artículo 140 del Estatuto Tributario. f. Gastos pagados por anticipado y cargos diferidos - Los gastos pagados por anticipado corresponden a seguros y fianzas, servicios y arrendamientos, entre otros. Su amortización se efectúa durante el período en que se causan o reciban los servicios. Los saldos por amortizar aplicables al ejercicio inmediatamente siguiente, se presentan en el activo corriente. Los cargos diferidos son objeto de amortización en alícuotas mensuales, durante el tiempo estimado de recuperación de la erogación o de la obtención de los beneficios esperados, para lo cual se aplica lo estipulado en el Plan Único de Cuentas para las entidades vigiladas por la Superintendencia Financiera de acuerdo con la dinámica definida para esta cuenta, así: Los programas para computador (software), en un período no mayor a cinco años. Las mejoras a propiedades tomadas en arrendamiento, en el período menor entre la vigencia del respectivo contrato (sin tener en cuenta las prórrogas) y su vida útil probable. Las contribuciones y afiliaciones, por el período prepagado pertinente. El impuesto de renta diferido debito por diferencias temporales, se amortiza en el momento mismo que se revierten tales diferencias una vez cumplen los requisitos de ley y reglamentarios de que tratan las disposiciones fiscales. Los otros conceptos se amortizan durante el período estimado de recuperación de la erogación o de obtención de los beneficios esperados. g. Valorizaciones - Las valorizaciones para activos fijos se contabilizan con base en avalúos comerciales efectuados por personas o firmas de reconocida especialidad e independencia. Las valorizaciones se determinan al comparar los avalúos técnicos con los costos netos en libros de los activos. h. Pasivos laborales - Los pasivos laborales se causan y se ajustan mensualmente al finalizar cada período, con base en las disposiciones legales y los convenios laborales vigentes. i. Pasivos estimados y provisiones - DECEVAL registra provisiones para cubrir pasivos estimados, teniendo en cuenta: Que exista un derecho adquirido y en consecuencia una obligación contraída. Que el pago sea exigible o probable. Que la provisión sea justificable, cuantificable y verificable

14 j. Pasivos diferidos - Corresponde a los ingresos recibidos por anticipado por concepto del sostenimiento anual y el impuesto de renta diferido por pagar originado en el exceso de la depreciación fiscal sobre la contable. k. Impuesto sobre la renta - La provisión para impuesto sobre la renta y complementarios se determina con base en la renta líquida gravable o la renta presuntiva, la que fuere mayor, a una tarifa del 33% para el 2012 y El efecto de las diferencias temporales que implique el pago de un menor o mayor impuesto en el año corriente, calculado a tasas actuales, se registra como un impuesto diferido por pagar o por cobrar según aplique, siempre que exista una expectativa razonable de que dichas diferencias se reviertan. La provisión para el impuesto de renta por los años gravables 2012 y 2011, se calculó con base en la renta líquida gravable. l. Reconocimiento de ingresos y gastos - Los ingresos y gastos se contabilizan en cuentas de resultados del ejercicio por el sistema de causación. El impuesto al patrimonio se reconoce por el sistema de causación. Ver nota 11. m. Estimados contables - La preparación de estados financieros, de conformidad con principios de contabilidad generalmente aceptados, requiere que la gerencia haga algunas estimaciones y presunciones que afectan los montos reportados de activos, pasivos y los montos de ingresos y gastos reportados en el período. n. Cuentas de orden fiduciarias - En estas cuentas se registran todos aquellos actos desarrollados en virtud de los contratos de depósito celebrados con los depositantes y emisores y a través de los cuales una persona entrega a Deceval uno o más títulos, con el propósito de que éste cumpla la finalidad específica prevista en la ley para estas entidades. Las cuentas de orden correspondientes a estas cuentas fiduciarias se manejan en unidades y se encuentran desagregadas de la siguiente manera: Depósito físico, el cual se subdivide a la vez en sin restricción y títulos al cobro. Tal como lo indica su nombre en estas cuentas se discriminan los valores depositados que no tienen afectación alguna para su libre circulación y aquellos valores que están restringidos por encontrarse en proceso de cobro. Depósito de emisiones desmaterializadas, el cual controla el monto en unidades de los saldos en circulación, derivados de las emisiones administradas por Deceval. o. Cuentas de orden - En las cuentas de orden propias de DECEVAL, se registran las operaciones con terceros que por su naturaleza no afectan la situación financiera de la sociedad. Así mismo, se incluyen aquellas cuentas de registro utilizadas para efectos de control interno, control fiscal o de información gerencial. p. Gastos operacionales - Registra los costos o gastos asignados directa o indirectamente a cada una de las actividades productoras de ingresos para el ente económico. No se prorratea o distribuye los costos o gastos directamente identificables con una actividad en particular y la distribución de cualquier partida debe encontrarse plenamente justificada

15 La utilización de las cuentas de esta clase permite conocer la utilidad o pérdida bruta generada por cada una de las actividades, al asociar los costos con los respectivos ingresos. q. Ajustes por inflación - De acuerdo con lo establecido en la Circular Externa 006 de junio 5 de 2002 emitida por la Superintendencia de Valores (hoy Superintendencia Financiera), el valor de los ajustes por inflación realizados hasta el 31 de diciembre de 2001 forman parte del saldo de los activos y del valor en libros para todos los efectos. A partir de enero 1 de 2002, en cumplimiento de disposiciones de la misma Superintendencia, DECEVAL suspendió el reconocimiento para propósitos contables de los ajustes por inflación. r. Utilidad neta por acción - Se calcula dividiendo la utilidad neta del ejercicio entre el número de las acciones en circulación que para el año 2012 y 2011 fue de acciones. s. Conversión de transacciones en moneda extranjera - Las operaciones en moneda extranjera son convertidas a pesos colombianos a la tasa representativa del mercado calculada el último día del mes. Al 31 de diciembre del 2012 y 2011 la tasa empleada fue $1.768,23 y $1.942,70 respectivamente. Estas tasas fueron certificadas a esas fechas por la Superintendencia Financiera de Colombia. 3. DISPONIBLE Caja $ $ Bancos Cuentas de ahorro: Bancolombia BBVA Banco de Bogotá Participación en fondos a la vista: F.C.O. Fiducuenta Fiducolombia BBVA FAM BBVA CCA efectivo Occirrenta $ $ Al 31 de diciembre de 2012 y 2011 no existían partidas conciliatorias con antigüedad superior a 30 días pendientes de aclaración. Sobre estos saldos no existe restricción alguna. 4. INVERSIONES Inversiones negociables: Certificados de depósito a término $ $ Bonos ordinarios (1) TIPS

16 Títulos de tesorería TES Inversiones disponibles para la venta: Acciones en Cámara de Riesgo Central de Contraparte $ $ La rentabilidad anual del portafolio de inversiones ascendió a 7,98% EA en 2012 y 5,47 % EA en 2011, incluyendo el ahorro tributario obtenido de los TIPS. Los títulos que conformaron el portafolio de inversiones al 31 de diciembre de 2012 y 2011, fueron emitidos por entidades con calificación no inferior a AA+, acorde con las políticas de inversión (Ver Nota 2 literal c). Sobre los mismos no existe restricción alguna. La composición del portafolio de inversiones valorizado a tasas de mercado con corte a 31 de diciembre de 2012 se detalla en el Anexo 1. (1) El saldo incluye el valor por $ correspondiente a los rendimientos financieros liquidados del bono emitido por Leasing de Occidente al 31 de diciembre de 2012 y que fueron recibidos el 3 de enero de DEUDORES, NETO Clientes (ver Anexo 2) $ $ Anticipos y avances Anticipos de impuestos (1) Deudas de dudoso recaudo (ver Anexo 3) Cuentas por cobrar a trabajadores Por administración Otros: Deudores varios incapacidades Provisiones (ver Anexo 3) ( ) (977) $ $ (1) El saldo de la cuenta de anticipo de impuestos al 31 de diciembre de 2012 y 2011 estaba compuesta por: Impuesto de renta $ $ Retención en la fuente por rendimientos financieros Autorretenciones Servicios Autorretenciones - Otros ingresos Autorretenciones - Rendimientos financieros Industria y comercio $ $

. Sobre los mismos no existe restricción alguna.")

17 6. GASTOS PAGADOS POR ANTICIPADO Y CARGOS DIFERIDOS Gastos pagados por anticipado Saldo a diciembre de 2012 Cargos (abonos) 2012 Amortizaciones 2012 Saldo a diciembre de 2011 Seguros y fianzas $ $ $ $ Arrendamientos Servicios Mantenimiento Suscripciones _ Cargos diferidos $ $ $ $ Programas para computador (*) $ $ $ $ Mejoras a propiedades ajenas Otros - (49.734) Impuesto diferido $ $ $ $ (*) Para los programas para computador se realizaron compras por valor de $ Ver anexo PROPIEDADES Y EQUIPOS, NETO Edificaciones $ $ Construcciones en curso (1) Equipos de oficina Equipos de computación y comunicación Depreciación acumulada ( ) ( ) $ $ (1) DECEVAL realizó la compra de las oficinas para su nueva sede en el Edificio Torre 3 de la Ciudad Empresarial Sarmiento Angulo, mediante la escritura pública No de septiembre 15 de 2011 de la Notaria 72 de Bogotá, e inició las respectivas labores para su adecuación que finalizaron en el mes de mayo de 2012 y la depreciación se inició a partir del 1 de junio de DECEVAL tiene una póliza global de seguros vigente para la protección de sus propiedades y equipos, que cubre pérdida o daño por hurto, vandalismo o daño malicioso, incendio, terremoto, sustracción, rotura y responsabilidad civil. Sobre este rubro no existe restricción alguna

- 49.734 Impuesto diferido 490.716 326.210-164.506 $ 2.749.878 $ 664.222 $ 1.635.988 $ 3.721.643 (*) Para los programas para computador se realizaron compras por valor de $387.")

18 8. VALORIZACIONES (DESVALORIZACIONES), NETO Al 31 de diciembre de 2012 y 2011, el saldo neto por desvalorizaciones es por ($ ) y ($ ), respectivamente, corresponde al reconocimiento del mayor valor del inmueble en Medellín propiedad de DECEVAL, resultante de comparar su costo neto en libros con el avalúo técnico practicado por las firmas González Acevedo Luis Mauricio en julio 30 del 2010; y la desvalorización de las acciones que posee el depósito en la Cámara de Riesgo Central de Contraparte, así: Edificaciones (Oficina Medellín) $ $ Desvalorización en inversiones ( ) ( ) 9. CUENTAS POR PAGAR $ ( ) $ ( ) Honorarios y comisiones $ $ Arrendamientos Contribuciones y afiliaciones Seguros Servicios Mantenimiento y reparaciones Gastos de viaje Retención en la fuente (Renta, IVA, ICA) Descuentos y aportes de nómina Otras cuentas por pagar: Bancolombia S.A Bolsa de Valores de Colombia S.A Colsubsidio Colvanes S.A Compucom S.A.S Corporación Club El Nogal D Vinni S.A Ernst & Young Ltda ETB S.A Forza Ltda Getronics Colombia Ltda Kpmg Advisory Services Bank of New York Arkin Software Technologies Marion S.A Sertisoft S.A Sistemas Integrales de Informática S.A Sphera Producciones S.A Value Added Information

$ 605.609 $ 605.609 Desvalorización en inversiones (1.205.457) (1.146.721) 9. CUENTAS POR PAGAR $ (599.848) $ (541.112) Honorarios y comisiones $ 396.143 $ 1.030.")

19 Otras cuentas por pagar Acreedores varios OBLIGACIONES LABORALES $ $ Cesantías $ $ Intereses sobre cesantías Vacaciones consolidadas IMPUESTOS, GRAVÁMENES Y TASAS $ $ Corriente: Impuesto al patrimonio (1) $ $ IVA por pagar Subtotal No corriente: Impuesto al patrimonio (1) Total $ $ (1) En aplicación a lo establecido por la Ley 1370 de 2009 Art. 3, DECEVAL realizó la causación en el 2011 del 100% del Impuesto al Patrimonio a la tarifa del 4,8% de su patrimonio poseído al 1 de enero de 2011, adicionalmente causó la sobretasa al impuesto al patrimonio del 25% de este impuesto, establecida por el Decreto 4825 del 29 de diciembre de 2010 Art. 9, es decir 1,2% del mismo patrimonio, para un total del 6% por este concepto, es decir $ Por lo anterior, se refleja en los estados financieros a corte 31 de diciembre de 2011 el total de este gasto (ver nota 20) y su respectivo pasivo por impuestos, el cual se irá disminuyendo con el pago de cada una de las seis cuotas restantes establecidas por el D.R de 2010 Art PASIVOS ESTIMADOS Y PROVISIONES Honorarios $ $ Seguros Contribuciones y afiliaciones Servicios: Microfilmación Asistencia técnica Capacitación Publicidad Correo

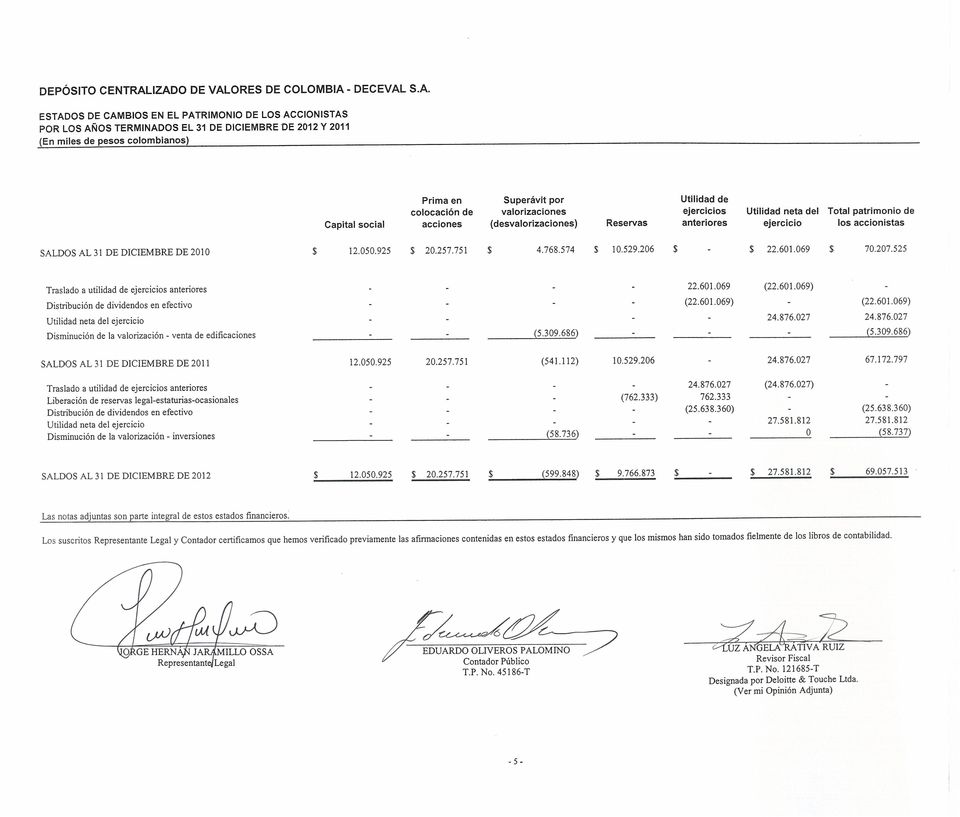

20 Mantenimiento y reparaciones Otras provisiones: Cintas Publicidad Beneficios compensación flexible Útiles y papelería Otros Obligaciones laborales Prestaciones extralegales e indemnizaciones Impuesto de renta (1) Otras obligaciones fiscales y contribuciones (1) Ver liquidación de la provisión de impuesto de renta en la Nota PASIVOS DIFERIDOS $ $ El saldo al 31 de diciembre de 2012 y 2011, por $ y $23.404, respectivamente, corresponde al ingreso recibido por anticipo de clientes por concepto de administración de acciones. 14. PATRIMONIO DE LOS ACCIONISTAS Capital suscrito y pagado - Los accionistas de DECEVAL están conformados por 34 entidades de los sectores financiero, bursátil y otros. Su capital suscrito y pagado comprendía al 31 de diciembre de 2012 y 2011 lo siguiente: Capital autorizado y suscrito y pagado $ $ El valor nominal de cada acción es de $25. El total de acciones en circulación al 31 de diciembre de 2012 y 2011, fue de Durante el año 2012 y 2011 el total de utilidades que se distribuyeron en efectivo, fueron por un valor de $ y $ , respectivamente; que se pagaron en el año 2012 en dos cuotas los días 30 de abril y el 30 de octubre, y para el año 2011se pagaron el día 30 de abril. Prima en colocación en acciones - Corresponde a la prima generada por la diferencia entre el valor pagado o distribuido por acción y su valor nominal. Reserva legal - De acuerdo con disposiciones legales vigentes en Colombia, la entidad debe constituir una reserva legal que ascenderá por lo menos al cincuenta por ciento (50%) del capital suscrito, formado por el diez por ciento (10%) de las utilidades líquidas de cada ejercicio. Su saldo a 31 de diciembre de 2012 y 2011 era de $

21 Reserva por disposiciones fiscales - Constituida por la Asamblea General de Accionistas en cumplimiento de lo establecido en el Decreto 2336 de 1995 y en el Artículo 130 del Estatuto Tributario. Según el primero, las utilidades que se generen al cierre del ejercicio contable como consecuencia de la aplicación de sistemas especiales de valoración a precios de mercado y que no se hayan realizado, se llevarán a una reserva. Esta reserva sólo podrá afectarse cuando se capitalicen tales utilidades o se realice fiscalmente el ingreso, que al cierre del ejercicio 2012 y 2011 presentan un saldo de $ y $ , respectivamente. Por otra parte y de conformidad con lo establecido en el Artículo 130 mencionado, cuando el contribuyente solicite en su declaración de renta cuotas de depreciación que excedan el saldo contable en el estado de pérdidas y ganancias, deberán destinar de las utilidades del respectivo año gravable como reserva no distribuible, una suma equivalente al setenta por ciento (70%) del mayor valor solicitado. Esta reserva se va liberando en la medida en que la depreciación solicitada fiscalmente sea inferior a la contabilizada en el estado de pérdidas y ganancias y que al cierre del ejercicio 2012 y 2011 presentan un saldo de cero $ 0 y $ , respectivamente. Reserva ocasional - Constituida por la Asamblea General de Accionistas para capital de trabajo y renovación tecnológica. Su saldo al 31 de diciembre de 2012 y 2011 es de $ INGRESOS OPERACIONALES - SERVICIOS Custodia $ $ Administración Transacciones Compensación y liquidación Compensación y liquidación DVP Depósito de emisiones Constancias y certificaciones Intereses de mora Sostenimiento Cuota fija Afiliación Horario extendido Información extraordinaria Gestión de accionistas Otros ingresos $ $

22 16. GASTOS DE ADMINISTRACIÓN Y DE OPERACIÓN SERVICIOS Aseo y vigilancia $ $ Servicios temporales Asistencia técnica Servicios públicos Correo portes y telegramas Transportes, fletes y acarreos Administración de inmuebles Suscripciones Sebra Banco de la República Enlaces de Comunicación Bodegaje de cintas y archivo Servicio TIDIS (contratación red Bancolombia) Página Web Servicio de Custodia Internacional Consultas Servicios de Contact Center Eventos institucionales Sistema de registro Tarifa compensación y liquidación PROVISIONES $ $ El saldo al 31 de diciembre de 2012 y 2011 por $ y $977, respectivamente, comprende los valores causados por concepto de provisión sobre las cuentas por cobrar de dudoso recaudo. El incremento importante del 2012 se origina por las provisiones constituidas por la cartera de los clientes de nuestra entidad del Grupo Interbolsa. 18. OTROS GASTOS Contribuciones y afiliaciones $ $ Elementos de aseo y cafetería Taxis y buses Divulgación y publicidad Gastos bancarios Comisiones Sebra DCV Relaciones públicas Microfilmación Diversos (1) $ $

23 (1) Incluye para el año 2012 el valor de $ de Riesgo operativo, correspondiente al costo de horario extendido del servicio SEBRA del Banco de la República por operaciones del Depósito. 19. INGRESOS NO OPERACIONALES Ingresos Rendimientos financieros $ $ Recuperaciones de provisiones: Impuestos Honorarios Capacitación Prima seguros Bonificación anual Asistencia técnica Servicios Procesos judiciales Afiliaciones Otras recuperaciones Utilidad en venta de propiedades y equipo Utilidad en venta o redención de inversiones Ingreso por valoración de inversiones Indemnizaciones por incumplimiento de contratos Patrocinio-ACSDA (1) Inscripción-ACSDA (1) Otros $ $ (1) Por la realización de la 14 Asamblea General del Americas Central Securities Depositories Association ACSDA en la ciudad de Cartagena en el mes de marzo de GASTOS NO OPERACIONALES Pérdida en redención o venta de inversiones $ - $ Financieros Diferencia en cambio Multas y sanciones e intereses de mora Pérdida en venta de muebles y equipo de oficina Gastos no deducibles: Gravamen movimientos financieros Gastos de ejercicios anteriores: Ajuste impuesto diferido e impuesto de renta Servicios

24 Bonificación Honorarios Otros gastos de ejercicios anteriores Otros: Impuesto al patrimonio Otros impuestos Diversos Donaciones Diversos- Gastos asamblea ACSDA (1) Diversos- Otros Demandas administrativas y laborales $ $ (1) Por la realización de la 14 Asamblea General del Americas Central Securities Depositories Association ACSDA en la ciudad de Cartagena en el mes de marzo de IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS DECEVAL determinó el gasto por concepto de impuesto sobre la renta y complementarios correspondiente al año gravable 2012 y 2011, con base en la renta líquida. La declaración de renta correspondientes a los años 2011 y 2010 se encuentran a disposición de las autoridades fiscales, de conformidad al Artículo 714 del ET. Conciliación entre la renta gravable estimada y la utilidad contable antes de impuesto - Utilidad antes de impuesto sobre la renta $ $ Más (menos): Diferencia entre depreciación fiscal y contable Diferencia gasto amortización diferidos Rentas especiales y exentas ( ) ( ) Diferencia entre valoración fiscal (lineal) y contable ( ) Gastos no deducibles Menos costo fiscal de la venta del edificio y otras recuperaciones - ( ) Renta líquida gravable Renta presuntiva Renta líquida gravable base para calcular el impuesto de renta Tarifa 33% 33%

25 Impuesto sobre la renta por pagar $ $ Impuesto diferido: Diferencias temporales (1) ( ) (78.724) Efecto neto en resultados $ $ Gasto por impuesto de renta (Recuperación) constitución impuesto diferido ( ) (78.724) Efecto neto en resultados $ $ (1) Es ocasionado por las diferencias temporales entre la utilidad comercial y la renta líquida fiscal a la tarifa del 33%, en virtud de la no deducibilidad en el año en que se reconoce algunos gastos contables. Conciliación entre el patrimonio contable y fiscal - Patrimonio contable $ $ Partidas que aumentan el patrimonio contable: Provisión de otros deudores Provisión de cartera Diferencia costo fiscal propiedad, planta y equipo Provisión renta Provisión honorarios Provisión otros Provisión contribuciones Provisión seguros Provisión servicios Provisión mantenimiento y reparaciones Provisión laboral por indemnizaciones Partidas que disminuyen el patrimonio contable: Autorretenciones Anticipo de impuestos Cuenta por pagar impuesto renta Valorización inmueble Impuesto diferido por cobrar Amortización fiscal por reducción de saldos Diferencia depreciación fiscal acumulada Patrimonio fiscal $ $

26 22. ACTIVOS Y PASIVOS - CUENTAS DE ORDEN FIDUCIARIAS Activo Bancos $ $ Cuentas por cobrar (1) $ $ Pasivo Cuentas por pagar: Dividendos, intereses y redenciones en proceso de pago (1) $ $ Acreedores varios $ $ (1) Representa el saldo de capital, rendimientos y dividendos por cobrar a los emisores de aquellos títulos que al 31 de diciembre de 2012 y 2011 presentaban vencimiento de intereses, distribución de dividendos o redenciones de capital. Este mismo saldo se registra como cuenta por pagar a los depositantes beneficiarios de estos valores. 23. CUENTAS DE ORDEN FIDUCIARIAS Comprende el saldo en unidades de los títulos de terceros cuya custodia está a cargo de DECEVAL. Su saldo al 31 de diciembre estaba conformado así: Valores en depósito sin restricción: Certificados de depósito a término Acciones ordinarias Aceptaciones bancarias Títulos de tesorería Acciones preferenciales Bonos ordinarios Bonos de deuda pública interna Bonos pensionales Títulos de contenido creditício TIPS Papeles comerciales TIDIS Otros

27 Valores en depósito en proceso de cobro: Certificado de depósito a término Acciones ordinarias Títulos de participación Títulos de contenido crediticio Acciones preferenciales Bonos pensionales Bonos de deuda pública interna Bonos ordinarios Papeles comerciales Otros Subtotal valores en depósito (1) Otras cuentas de orden depósito de emisiones saldos en circulación Total de la cuentas de orden fiduciarias $ $ En el año 2011 para el registro contable de los valores en depósito sin restricción y valores en depósito en proceso de cobro se utilizaron las cuentas PUC y 78154, respectivamente. Para el año 2012, acogiendo la recomendación de la Superintendencia Financiera de Colombia, se utilizó la cuenta PUC Valores en administración para el registro de valores en depósito en proceso de cobro y Valores en depósito sin restricción para el registro de estos títulos en esta condición. (1) Al 31 de diciembre las unidades de los valores en depósito por depositante estaban discriminadas así: Acción Sociedad Fiduciaria S.A Acciones de Colombia S.A. Comisionista de Bolsa Acciones y Valores S.A Administradora de Fondo de Pensiones y Cesantías Protección Administradora de Fondos de Pensiones y Cesantías Porvenir Administradora de Carteras Colectivas Suramericana Afín S.A. Comisionista de Bolsa Aguas Nacionales Epm S.A. E.S.P Alianza Fiduciaria S.A Alianza Valores Comisionista de Bolsa S.A Allianz Seguros de Vida S.A Allianz Seguros S.A Almacenes Generales de Depósito Almaviva S.A Aseguradora Solidaria de Colombia Ltda

28 Asesores En Valores S.A. Comisionista de Bolsa Asesorías E Inversiones S.A. Comisionista de Bolsa Asvalores S.A Banca de Inversión Bancolombia Banco Agrario de Colombia S.A Banco AV Villas S.A Banco Caja Social Banco Colpatria Multibanca Colpatria S.A Banco Coomeva S.A. Bancoomeva Banco Corpbanca Colombia S.A Banco Davivienda S.A Banco de Bogotá S.A Banco de Comercio Ext. de Colombia S.A. Bancoldex Banco de La República Banco de Las Microfinanzas Bancamia S.A Banco de Occidente S.A Banco Falabella S.A Banco Finandina S.A Banco GNB Sudameris S.A Banco Pichincha S.A Banco Popular S.A Banco Procredit Colombia S.A Banco WWB S.A Bancolombia S.A BBVA Asset Management S.A. Sociedad Fiduciaria BBVA Colombia S.A BBVA Horizonte Pensiones y Cesantías S.A BBVA Seguros Colombia S.A BBVA Seguros de Vida Colombia S.A BBVA Valores Colombia S.A. Comisionista de Bolsa Biocombustibles S.A BMC Bolsa Mercantil de Colombia S.A Bolsa de Valores de Colombia S.A Bolsa y Renta S.A. Comisionista de Bolsa Caja de Auxilios y Prestaciones de ACDAC CAXDAC Caja de Valores de Lima - Cavali S.A Capitalizadora Bolívar Capitalizadora Colmena S.A Capitalizadora Colpatria S.A Casa de Bolsa S.A. Comisionista de Bolsa Celfin Capital S.A. Comisionista de Bolsa Cemex Latam Holdings S.A.U Central Coop. Financiera Para La Promoción Social Citibank Colombia S.A Cititrust Colombia S.A Citivalores S.A. Comisionista de Bolsa Codensa S.A. E.S.P Colfondos S.A. Pensiones y Cesantías Coltefinanciera S.A Compañía de Financiamiento Tuya S.A Compañía de Profesionales de Bolsa S.A Compañía de Seguros Bolívar S.A Compañía de Seguros de Vida Aurora S.A

29 Compass Group S.A. Comisionista de Bolsa Condor S.A. Compañía de Seguros Generales Construcciones El Condor S.A Constructora Conconcreto S.A Coomeva Entidad Promotora de Salud S.A. Coomeva E.P.S Coop. Medica del Valle y de Prof. de Colombia Corp. de Ferias y Exp S.A. Usuario de Zona Franca Corpbanca Investment Trust Colombia S.A Corpbanca Investment Valores Colombia S.A Corporacion Financiera Colombiana S.A Correcol Corredores Colombianos de Seguros Corredores Asociados S.A. Comisionista de Bolsa Correval Fiduciaria S.A Correval S.A Credibanco Credifamilia Compañía de Financiamiento S.A Davivalores S.A Deceval S.A Depósito Central de Valores DCV - Chile Destinar Fondo Mutuo de Ahorro e Inversión Ecopetrol S.A Emgesa S.A. E.S.P Empresa de Acueducto y Alcantarillado de Bogotá Empresa de Energía de Bogotá S.A. E.S.P Empresa de Energía de Cundinamarca E.S.P Empresa de Telecomunicaciones de Bogotá S.A. E.S.P Empresas Públicas de Medellín E.S.P Enka de Colombia S.A Factoring Bancolombia S.A. C.F Federación Nacional de Cafeteros de Colombia Fiduagraria S.A Fiduciaria Bancolombia S.A Fiduciaria Bogotá S.A Fiduciaria Cafetera S.A Fiduciaria Central S.A. Fiducentral Fiduciaria Colmena S.A Fiduciaria Colombiana de Comercio Exterior S.A Fiduciaria Colpatria S.A Fiduciaria Colseguros S.A Fiduciaria Corficolombiana S.A Fiduciaria Davivienda S.A Fiduciaria de Occidente S.A Fiduciaria del País S.A. - Fidupais S.A Fiduciaria Fiducor S.A Fiduciaria La Previsora S.A. Fiduprevisora Fiduciaria Petrolera S.A Fiduciaria Popular S.A Fiduciaria Skandia S.A Finagro Fondo para El Financiamiento del Sector Agropecuario Financiera América S.A. Compañía de Financiamiento Financiera Dann Regional Compañía de Financiamiento

30 Financiera de desarrollo Nacional S.A Financiera de desarrollo Territorial S.A. Findeter Financiera Juriscoop Financiera Pagos Internacionales S.A. C.F Fogansa S.A Fondo Financiero de Proyectos de desarrollo Fonade Fondo Mutuo de Inversión Fimebap Fondo Mutuo de Inversión Social Fonsocial Fondo Mutuo Inv. Trabajadores de La Previsora S.A Gas Natural S.A. E.S.P Gasoriente E.S.P. Gas Natural del Oriente S.A Gestión Fiduciaria S.A Giros y Finanzas Cía. de Financiamiento Comercial Global Securities S.A. Comisionista de Bolsa Global Seguros de Vida S.A GMAC Financiera de Colombia S.A Grupo Argos S.A Grupo Aval Acciones y Valores S.A Grupo Nutresa S.A Helm Bank Helm Comisionista de Bolsa S.A Helm Fiduciaria S.A HSBC Colombia S.A HSBC Fiduciaria S.A ING Administradora de Fondos de Pensiones y Cesantías S.A Instituto Colombiano de Crédito Educativo Interbolsa S.A. Comisionista de Bolsa Interbolsa S.A. Sociedad Admin. de Inversión Interconexión Eléctrica S.A. E.S.P. ISA Internacional Compañía de Financiamiento S.A Inversiones Mundial S.A Isagén S.A. E.S.P La Equidad Seguros Generales Organismo Cooperativo La Equidad Vida La Previsora S.A. Compañía de Seguros Leasing Bancoldex S.A. Compañía de Financiamiento Leasing Bancolombia S.A. C.F Leasing Corficolombiana S.A Macrofinanciera S.A. Compañía de Financiamiento Comercial Metro de Medellín Ltda Mineros S.A Multiactivos S.A. - Stanh Multivalores S.A Odín Grupo de Energía S.A Organización de Ingeniería Internacional S.A. Grupo Odinsa Organización Terpel S.A Procafecol S.A. Promotora de Café Colombia S.A Proenergia Internacional S.A Progresión Sociedad Administradora de Inversión S.A Promigas S.A

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

Mis posibilidades de inversión en RENTA FIJA

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Mis posibilidades de inversión en RENTA FIJA Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos)

") Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos) 1. Ente económico y principales políticas y prácticas contables ACTORES Sociedad Colombiana

Notas a los estados financieros Diciembre 31 de 2014 y diciembre 31 de 2013 (cifras expresadas en pesos colombianos) 1. Ente económico y principales políticas y prácticas contables ACTORES Sociedad Colombiana

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ACCIONES SISTEMA DE VALOR AGREGADO

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA Información a corte del 31 de Diciembre de 2008 ENTORNO ECONÓMICO El año 2008 ha sido un año difícil a nivel mundial, producto

RENDICIÓN DE CUENTAS - CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA Información a corte del 31 de Diciembre de 2008 ENTORNO ECONÓMICO El año 2008 ha sido un año difícil a nivel mundial, producto

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BALANCE GENERAL CONSOLIDADO AL 31 DE DICIEMBRE ACTIVO 2012 2011 DISPONIBLE Caja 121.000,00 121.000,00 Bancos y Otras Entidades 1.205.953.795,39 805.009.493,20 INVERSIONES (NOTA 2) Fondo de Liquidez 840.000.000,00

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

TOTAL ACTIVO ANTES DE CAPITAL GARANTIA $ 4,973,065.8 $ 2,331,899.8 TOTAL PASIVO Y PATRIMONIO ANTES DE CAPITAL GARANTIA $ 4,973,065.8 2,331,899.

Republica de Colombia SUPERINTENDENCIA FINANCIERA DE COLOMBIA ESTABLECIMIENTOS DE CREDITO BALANCE GENERAL COMPARATIVO (Publicación autorizada por la Superintendencia Financiera) 31 de diciembre de 2005

Republica de Colombia SUPERINTENDENCIA FINANCIERA DE COLOMBIA ESTABLECIMIENTOS DE CREDITO BALANCE GENERAL COMPARATIVO (Publicación autorizada por la Superintendencia Financiera) 31 de diciembre de 2005

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

PROCEDIMIENTOS CONTABLES

PROCEDIMIENTOS CONTABLES TITULO II. PROCEDIMIENTOS RELATIVOS A LAS ETAPAS DE RECONOCIMIENTO Y REVELACIÓN DE LOS HECHOS FINANCIEROS, ECONÓMICOS, SOCIALES Y AMBIENTALES CAPÍTULO I. PROCEDIMIENTO CONTABLE

PROCEDIMIENTOS CONTABLES TITULO II. PROCEDIMIENTOS RELATIVOS A LAS ETAPAS DE RECONOCIMIENTO Y REVELACIÓN DE LOS HECHOS FINANCIEROS, ECONÓMICOS, SOCIALES Y AMBIENTALES CAPÍTULO I. PROCEDIMIENTO CONTABLE

P A S I V O. 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago. 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

P A S I V O 201. Reservas Técnicas 201.01. Reservas para Cuotas en Curso 201.02. Reservas para Servicios Prestados y Reembolsos Pendientes de Pago 201.03. Reservas para Servicios Prestados y No Notificados

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA

MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA") ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

MECANISMOS REPARATIVOS EN RELACIÓN CON LOS CRÉDITOS Y PASIVOS

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

CON ESTABLECIMIENTOS DE CREDITO VIGILADOS POR LA SUPERINTENCENCIA FINANCIERA DE COLOMBIA (SFC) La Ley 1448 de 2011 o Ley de Víctimas y Restitución de Tierras tiene como objetivo el reconocimiento y garantía

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

ANALISIS Y SERVICIOS S.A. Estados financieros. 31 de diciembre de 2007 CONTENIDO

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

ANALISIS Y SERVICIOS S.A. Estados financieros 31 de diciembre de 2007 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

Entendiendo las TASAS DE INTERÉS que me ofrecen

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

Entendiendo las TASAS DE INTERÉS que me ofrecen Última actualización: marzo de 2014 La charla no constituye asesoría, recomendación u opinión acerca de inversiones y los ejemplos plasmados son de uso académico

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

FIDEICOMISO DE ADMINISTRACION PAGARÉS MUNICIPIO DE CALI NOTAS A LOS ESTADOS FINANCIEROS TERMINADOS EL 30 DE ABRIL DE 2007

FIDEICOMISO DE ADMINISTRACION PAGARÉS MUNICIPIO DE CALI NOTAS A LOS ESTADOS FINANCIEROS TERMINADOS EL 30 DE ABRIL DE 2007 NOTA 1 - ENTIDAD REPORTANTE La Fiduciaria Corficolombiana S.A. es una sociedad

FIDEICOMISO DE ADMINISTRACION PAGARÉS MUNICIPIO DE CALI NOTAS A LOS ESTADOS FINANCIEROS TERMINADOS EL 30 DE ABRIL DE 2007 NOTA 1 - ENTIDAD REPORTANTE La Fiduciaria Corficolombiana S.A. es una sociedad

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

METREX S. A. BALANCE GENERAL Al 31 de Diciembre de 2011 y 2010 (Cifras expresadas en miles de pesos )

") METREX S. A. BALANCE GENERAL Al 31 de Diciembre de 2011 y 2010 (Cifras expresadas en miles de pesos ) Nota ACTIVO ACTIVO CORRIENTE Disponible 4 1,046,673 538,390 Inversiones 4 35,235 5,352 Deudores 5 6,222,701

METREX S. A. BALANCE GENERAL Al 31 de Diciembre de 2011 y 2010 (Cifras expresadas en miles de pesos ) Nota ACTIVO ACTIVO CORRIENTE Disponible 4 1,046,673 538,390 Inversiones 4 35,235 5,352 Deudores 5 6,222,701

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

Superintendencia de Administradoras de Fondos de Pensiones CIRCULAR N 15

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

CIRCULAR N 15 Vistos, las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: PLAN DE CUENTAS

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Balance General (Notas 1 y 2) ACTIVO CORRIENTE

ACTIVO CORRIENTE") Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

Balance General (Notas 1 y 2) ACTIVO CORRIENTE La Asociación Latinoamericana de Instituciones Financieras para el Desarrollo ALIDE (en adelante la Asociación), es el organismo internacional representativo

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

Ministerio de Hacienda y Crédito Público DECRETO ( )

") República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO ( ) Por el cual se modifica el Régimen General de Inversiones de Capital del Exterior en Colombia y de Capital Colombiano en el Exterior

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONSTITUCIÓN CAPITULO VII.- CONSTITUCIÓN, ORGANIZACIÓN, FUNCIONAMIENTO Y OPERACIONES DE LAS CORPORACIONES DE DESARROLLO

COOPERATIVA DEL MAGISTERIO DEL ATLÁNTICO

> Ente Económico: 1. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE Y (Valores expresados en pesos colombianos) La Cooperativa del Magisterio del Atlántico sigla COOPEMA, Nit.890.104.195-4 y domicilio

> Ente Económico: 1. NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE Y (Valores expresados en pesos colombianos) La Cooperativa del Magisterio del Atlántico sigla COOPEMA, Nit.890.104.195-4 y domicilio

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

ASOCIACIÓN DE COPROPIETARIOS CENTRO URBANO ANTONIO NARIÑO ASOCUAN NOTA 1 CONSTITUCION Y FUNCIONAMIENTO La asociación de copropietarios CENTRO URBANO ANTONIO NARIÑO es una entidad privada sin ánimo de lucro

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

82 - Deudores Fiscales 85 - Deudores Fiscales por contra (Cr) 92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).

92 - Acreedores Fiscales 95 - Acreedores Fiscales por contra (Db).") LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

LAS CUENTAS DE ORDEN Qué son? Las cuentas de orden son aquellas que se abren para registrar un movimiento de valores, cuando este no afecta o modifica los estados financieros de la entidad, pero es necesaria

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Jorge Salas Quirós Erick Hernandez P. Gerente General Contador CPI 10458

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

GMF - GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS El Gravamen a los Movimientos Financieros es un impuesto nacional instantáneo que se causa por la disposición de recursos. SUJETOS PASIVOS: Son sujetos pasivos

NORMAS PARA LA CONTABILIZACIÓN DE LOS ACTIVOS EXTRAORDINARIOS DE LOS BANCOS CAPÍTULO I OBJETO Y SUJETOS

TELEFONO (503) 2281-2444 Email: informa @ ssf.gob.sv. Web: http:www.ssf.gob.sv NCB-013 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal c) del

TELEFONO (503) 2281-2444 Email: informa @ ssf.gob.sv. Web: http:www.ssf.gob.sv NCB-013 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el literal c) del

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_SALDOS_Y_MOVIMIENTOS

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_S_Y_S CODIGO NO 0 CUENTAS DE PRESUPUESTO Y TESORERÍA 0 225629355 225629355 0 0 0 0.2 PRESUPUESTO

32800000 - SERVICIO AEREO A TERRITORIOS NACIONALES EMPRESAS 04-06 2011 INFORMACION CONTABLE PUBLICA CGN2005_001_S_Y_S CODIGO NO 0 CUENTAS DE PRESUPUESTO Y TESORERÍA 0 225629355 225629355 0 0 0 0.2 PRESUPUESTO

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros. 31 de diciembre de 2006 CONTENIDO

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

COMPAÑIA DE NORMALIZACION DE CREDITOS-NORMALIZA S.A. Estados financieros 31 de diciembre de 2006 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos

Actualización Tributaria. Febrero de 2008

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI)

") Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Impuesto a la Renta de las sociedades ecuatorianas (Art. 16, LORTI) INGRESOS GRAVADOS ORDINARIOS (no sujetos a impuesto único) (+) INGRESOS GRAVADOS EXTRAORDINARIOS (no sujetos a impuesto único) (-) DEVOLUCIONES

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

N de Cuenta Cuenta SCV CI SA FM FORMA B B B I

Página 109 Para estas Normas de Agrupación se han utilizado las siguientes abreviaciones: Sociedad de Corretaje y Casa de Bolsa SCV Compañía Inversora: CI Sociedad Administradora de Entidades de Inversión

Página 109 Para estas Normas de Agrupación se han utilizado las siguientes abreviaciones: Sociedad de Corretaje y Casa de Bolsa SCV Compañía Inversora: CI Sociedad Administradora de Entidades de Inversión

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Banco CorpBanca Colombia S.A., establecimiento de crédito domiciliado en la ciudad de Bogotá D.C.

INFORME GRUPO EMPRESARIAL AÑO 2014 Artículo 29 Ley 222 de 1995 (Cifras expresadas en millones de pesos Colombianos) En desarrollo de lo ordenado por el artículo 29 de la ley 222 de 1995 referente a las

INFORME GRUPO EMPRESARIAL AÑO 2014 Artículo 29 Ley 222 de 1995 (Cifras expresadas en millones de pesos Colombianos) En desarrollo de lo ordenado por el artículo 29 de la ley 222 de 1995 referente a las

CIRCULAR No. 1. Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros)

respecto del GMF (Gravamen a los movimientos financieros)") MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

MPV 066-011 CIRCULAR No. 1 Cambios introducidos por la ley 1430 de 2010 (Reforma tributaria) respecto del GMF (Gravamen a los movimientos financieros) La ley 1430 de 2010 establece cambios importantes

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

INFORME DE GESTION Y RENDICION DE CUENTAS

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

RESOLUCION NÚMERO ( )

") RESOLUCION NÚMERO ( ) Por medio de la cual se modifica parcialmente la Resolución No. 000273 del 10 de diciembre del 2013 y el numeral 2.1 del anexo de las especificaciones técnicas de la Resolución No.

RESOLUCION NÚMERO ( ) Por medio de la cual se modifica parcialmente la Resolución No. 000273 del 10 de diciembre del 2013 y el numeral 2.1 del anexo de las especificaciones técnicas de la Resolución No.