PRESUPUESTO DE PRODUCCIÓN

|

|

|

- Óscar Valenzuela Juárez

- hace 6 años

- Vistas:

Transcripción

1 UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MÉXICO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Presupuestos Septiembre 2016 PRESUPUESTO DE PRODUCCIÓN 1

2 La unidad de aprendizaje (UA) Presupuestos se encuentra en el Programa de la Licenciatura en Administración como parte del núcleo sustantivo, siendo esta una unidad obligatoria con una carga de 10 créditos. El propósito de esta UA es elaborar presupuestos y controlar sus diferentes componentes para las entidades económicas. De tal manera que la primera unidad de competencia se analiza a la contabilidad administrativa, siendo una de sus herramientas el presupuesto. Y la unidad de competencia III, se hace referencia al presupuesto de operación, donde encuentra cabida el presupuesto de producción. 2.

3 ÍNDICE Introducción 5 Objetivo 6 Presupuesto y la Importancia de los presupuestos 7 Diseño del presupuesto 9 Presupuesto de producción 10 Equilibrio en la planeación 11 Elementos a considerar 12 Por qué planificar el presupuesto de producción? 13 Qué es lo que esta en juego en la planeación? 14 Presupuesto de producción 15 Modalidades de producción 16 Make to assembly 17 Make to order 18 Make to stock 20 La planificación de la producción 22 3

32 Disponibilidad de mano de obra 34 Presupuesto de producción mano de")

4 ÍNDICE Presupuesto de producción y ejercicio 23 Estabilidad en inventarios vs producción 25 Estabilidad en los inventarios 26 Presupuesto de producción con estabilidad en inventarios 27 Estabilidad en producción 28 Disponibilidad de materia prima 30 Presupuesto de producción compras 31 Presupuesto compras ( materia prima) 32 Disponibilidad de mano de obra 34 Presupuesto de producción mano de obra 35 Capacidad de planta y equipo 36 Conclusiones 37 Fuentes 38 4

5 INTRODUCCIÓN Derivado de los cambios continuos generados en la actualidad, la planeación es un actividad indispensable en las organizaciones. Una de la herramientas que forman parte de dicha planeación es el presupuesto, el cuál permite estructurar y cuantificar la operación de la organización, y especialmente la asignación de los recursos. Llevar a cabo un buen presupuesto generará una toma de decisiones será más certera. Una vez que se determina la planeación de ventas del producto o servicio, inicia la planeación de recursos materiales, humanos y de infraestructura necesarios para satisfacer el requerimiento, y es precisamente donde aparece la aplicación del presupuesto de producción.

6 OBJETIVO Describir el presupuesto de producción y los principales elementos a considerar como lo son el manejo de inventarios, uso de materiales, recursos humanos requeridos en el proceso y la infraestructura; visualizándose así, el contacto con otras áreas como almacén, compras y recursos humanos. 6

7 PRESUPUESTO Expresión cuantitativa formal de los objetivos que se propone alcanzar la empresa en un periodo, en desarrollo de estrategias de adaptadas, que permiten organizar los recursos y procesos necesarios para lograrlos y evaluar su ejecución. Plan integrador y coordinador que se expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el objetivo de lograr objetivos fijados por la alta gerencia.

8 - Incertidumbre + Capacidad de maniobra - Riesgo

9 DISEÑO DEL PRESUPUESTO Planeación del Negocio Administración de la Demanda Planeación Ventas y Operaciones Planeación de Recursos de Materiales Planeación de Recursos Programación Maestra Planeación de capacidad Planeación de programación detallada

10 PRESUPUESTO DE PRODUCCIÓN Constituye un estimado de la cantidad de bienes que la empresa debe fabricar durante un periodo de tiempo determinado El desarrollo del plan de producción supone la adopción de políticas relacionadas con lograr estabilidad y eficiencia en la fabricación, una mejor utilización de las instalaciones fabriles y niveles adecuados de inventarios de productos terminados y en proceso.

11 Pronósticos de ventas Ordenes actuales Ordenes de producción Ordenes de compra Demanda Suministro

12 ELEMENTOS A CONSIDERAR El presupuesto de producción debe calcularse para cada clase de producto y por departamentos en términos de cantidades de unidades físicas. Determinar la capacidad de trabajo de la planta y equipo Establecer la disponibilidad de materias primas y de mano de obra calificada Examinar el efecto de la duración del proceso de producción.

13 Para aumentar la comunicación y la integración de los equipos de planificación Para proyectar los costos de las operaciones en los procesos de presupuestación Para anticiparse a las demandas de inventario y de capacidad y gestionar los plazos de entrega Mejorar la competitividad y la productividad a través de la disminución de los costos y la mejora de entrega y capacidad de respuesta al cliente

14 QUÉ ES LO QUE ESTA EN JUEGO EN LA PLANEACIÓN? 1.- Las decisiones de inversión 2.- Decisiones de equipo 3.- Planeación del inventario 4.- Planeación de capacidad 5.- La operación del presupuesto 6.- La administración del tiempo de entrega

15 PRESUPUESTO DE PRODUCCIÓN Ya que el departamento de ventas realizó su planeación, respecto a las unidades que venderá y cómo las distribuirá por mes, pasará esta información al departamento de producción para que este se prepare y tenga disponible los productos.

16 MODALIDADES DE PRODUCCIÓN La modalidad de producción es determinante en la forma en que se planean las operaciones y los recursos. Recuerde que el presupuesto de producción dependerá de la forma en que la empresa produce. Make to order Make to assembly Make to Stock Los dos últimos manejan inventarios.

17 MAKE TO ASSEMBLY En ésta se hace la producción hasta el nivel de sub-ensambles considerando un pronóstico de ventas y requerimientos proyectados y el ensamble final se hace hasta recibir la orden del cliente

18 MAKE TO ORDER El tiempo de entrega será tan corto como eficiente sea la cadena de suministro El sistema inicia el proceso, solo cuando se recibe una señal (orden) Se requiere un ambiente bien estructurado y sincronizado, con fuentes de abasto de producto y materiales totalmente confiables y flexibles

19 MAKE TO ORDER La inversión en Capital de trabajo por inventarios es muy baja Muchos productos electrónicos, productos especiales farmacéuticos y otros se fabrican bajo esta estrategia.

20 MAKE TO STOCK Parten de un pronóstico de ventas que genera El resultado de esta manera de fabricar son Requerimientos Proyectados Inventarios Disponibles para la venta

21 El Capital de trabajo requerido para manejar inventarios es importante La mayoría de los productos de Consumo se fabrican bajo esta estrategia

22 LA PLANIFICACIÓN DE LA PRODUCCIÓN SE REFIERE A La planificación para cada familia de producto Encuentro de los niveles de inventario deseado La determinación de los recursos necesarios Comparando con los recursos disponibles

23 PRESUPUESTO DE PRODUCCIÓN Presupuesto de ventas MAS Inventario final de producto terminado deseado MENOS Inventario inicial de producto terminado = PRESUPUESTO DE PRODUCCIÓN

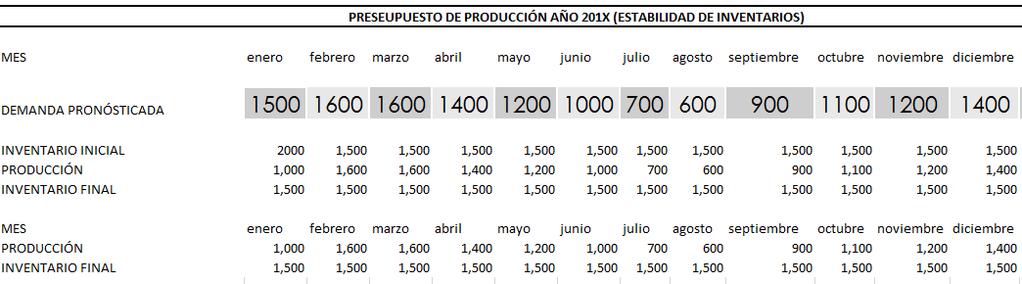

24 EJERCICIO MES PLAN DE VENTAS (UIDADES) Enero 1500 Febrero 1600 Marzo 1600 Abril 1400 Mayo 1200 Junio 1000 Julio 700 Agosto 600 Septiembre 900 Octubre 1100 Noviembre 1200 Diciembre 1400 TOTAL 14,200 Inventario Inicial, al principio del año es de 2,000 unidades El inventario final, planificado para el año presupuestal es de 1,500 unidades

Estabilidad en inventarios B)")

25 La planeación de presupuestos se diseña bajo la opción de prioridades. A) Estabilidad en inventarios B) Estabilidad en producción

26

27 PRESUPUESTO DE PRODUCCIÓN CON ESTABILIDAD EN INVENTARIOS 1,600 1,600 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,500 1,400 1,400 1,200 1,200 1,100 1,000 1, ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE PRODUCCIÓN INVENTARIO FINAL

28

29 ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE OCTUBRE NOVIEMBRE DICIEMBRE PRODUCCIÓN INVENTARIO FINAL

30 DISPONIBILIDAD DE MATERIA PRIMA Existe una íntima relación entre el volumen de producción y la disponibilidad de materias primas. Determinados aspectos relacionados con la adquisición de materias primas deben evaluarse cuidadosamente; entre estos, el carácter perecedero o no de las mismas, los precios, la calidad y la cantidad económica de pedido.

31 Se determinan todos los materiales necesarios para elaborar cada producto. Algunas empresas los hacen por cientos de productos. Además de lo requerido se necesita tener el costo de dicha materia prima.

32 PRESUPUESTO COMPRAS (MATERIA PRIMA) Teniendo la producción mensual, se hace el cálculo de los materiales necesarios para llevar a cabo esa producción planeada. Algunos son en metros, otros en unidades, hay diferentes medidas

33 PRESUPUESTO COMPRAS (MATERIA PRIMA) El departamento de compras, además de saber las unidades a solicitar a los proveedores, y debe determinar los costos. Se debe tomar en cuenta el tiempo que debe de esperar para recibir el producto una vez que se ha hecho el pedido, de tal manera que no se deje desprotegido al departamento de producción.

34 DISPONIBILIDAD DE MANO DE OBRA La disponibilidad de mano de obra calificada y el tiempo necesario para el entrenamiento de los trabajadores afectan en forma decisiva los planes de producción. El departamento de producción debe informar al departamento de recursos humanos sobre el personal que se necesita para cumplir con la expectativa de producción planeada.

35 PRESUPUESTO PRODUCCIÓN- MANO DE OBRA Existen diferentes formas para calcular el personal necesario en el proceso de producción. a) Determinar todos los procesos por el que atraviesa un producto para transformarse. b) Determinar los tipos de perfiles de MO en función de los procesos en lo que intervenga. c) Determinar en cada proceso el tiempo en horas de MO por artículo (algunas empresas trabajan por lote). d) Determinar el total de horas de MO considerando los diferentes perfiles. a) Hacer una análisis global de las horas invertidas en MO para realizar un producto (o lote). b) Obtener un total de horas de MO para la producción c) planeada.

36 CAPACIDAD DE PLANTA Y EQUIPO La capacidad máxima de una fábrica para producir sería la alcanzada funcionando todo el tiempo sin ninguna limitación por demoras y retrasos de cualquier índole. Capacidad normal se encuentra entre el 75 y el 85 % de la capacidad máxima, teniendo en cuenta la naturaleza y circunstancias de cada fábrica y la eficiencia en sus operaciones.

37 CONCLUSIONES Para llevar a cabo el presupuesto maestro requiere la participación de todas las áreas, comenzando con el departamento de ventas, producción, compras, recursos humanos y finanzas; cuya finalidad es cuantificar sus operaciones de manera sincronizada. En lo que cabe al presupuesto de producción, recibe información del departamento de ventas, para que a su vez programe la producción que satisfaga en tiempo, calidad y cantidad la demanda pronosticada; y para lograrlo deberá sincronizarse con otros departamentos para garantizar los suministros materiales, humanos, y claramente financieros. Llevar a cabo una cultura de planeación, también requiere un trabajo de concientización entre miembros de la organización, la generación de un comité presupuestal y el sustento en las políticas y los manuales.

38 FUENTES: Araujo Arévalo (2012). Presupuestos empresariales: Eje de la Planeación Financiera. México:Trillas EUMED. La elaboración de presupuestos en empresas manufactureras. Recuperad el 30 de marzo de 2016 en: Gitman L. y Núñez R. (2003) Principios de administración financiera. México: Pearson Pachecho Voello (2012). Presupuesto un enfoque gerencial. México: IMCP Ramírez Padilla (2003). Contabilidad Administrativa. México: Mx Graw Hill Welsch Hilton y Gordon Rivera (2005). Presupuestos. Planificación y control. Sexta edición. México:

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

LA IMPORTANCIA DEL PRESUPUESTO FINANCIERO AL INICAR UN PLAN DE NEGOCIOS Es muy común escuchar decir o hablar del presupuesto y las finanzas de la empresa, es por ello que en el presente documento definiremos

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL UNIDAD DE APRENDIZAJE: ADMINISTRACIÓN DE LA PRODUCCIÓN Créditos institucionales de la

UNIDAD ACADÉMICA PROFESIONAL TIANGUISTENCO PROGRAMA DE ESTUDIOS: LICENCIATURA DE INGENIERO EN PRODUCCIÓN INDUSTRIAL UNIDAD DE APRENDIZAJE: ADMINISTRACIÓN DE LA PRODUCCIÓN Créditos institucionales de la

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

PRESUPUESTO PLANEAR ACTIVIDADES Y ASIGNAR RECURSOS PROF. OSCAR HERNÁNDEZ COPKA ACTIVIDAD DE APRENDIZAJE Revisa la presentación y realiza las actividades siguientes: 1. Elabora un mapa conceptual de la

Nombre: Modelo de planeación de utilidades a corto plazo

Presupuestos 1 Sesión No. 6 Nombre: Modelo de planeación de utilidades a corto plazo Contextualización Anteriormente aprendimos acerca del entorno económico y de mercado. En esta sección veremos cómo se

Presupuestos 1 Sesión No. 6 Nombre: Modelo de planeación de utilidades a corto plazo Contextualización Anteriormente aprendimos acerca del entorno económico y de mercado. En esta sección veremos cómo se

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: FINANZAS NOMBRE DE LA MATERIA: PRESUPUESTOS Y EVALUACIÓN DE PROYECTOS SEMESTRE: OCTAVO CÓDIGO DE LA MATERIA:

UNIVERSIDAD EXTERNADO DE COLOMBIA FACULTAD DE CONTADURÍA PÚBLICA PROGRAMA DE PREGRADO COMPONENTE: FINANZAS NOMBRE DE LA MATERIA: PRESUPUESTOS Y EVALUACIÓN DE PROYECTOS SEMESTRE: OCTAVO CÓDIGO DE LA MATERIA:

En la sección previa abordamos el tema del presupuesto de capital. En esta sección veremos cómo se realiza un presupuesto de flujo de efectivo.

Presupuestos 1 Sesión No. 11 Nombre: Presupuesto de flujo de efectivo Contextualización En la sección previa abordamos el tema del presupuesto de capital. En esta sección veremos cómo se realiza un presupuesto

Presupuestos 1 Sesión No. 11 Nombre: Presupuesto de flujo de efectivo Contextualización En la sección previa abordamos el tema del presupuesto de capital. En esta sección veremos cómo se realiza un presupuesto

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA PRESUPUESTO II

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA PRESUPUESTO II PROGRAMA ACADÉMICO: ADMINISTRACION Y CONTADURIA AREA CURRICULAR: Formación Básica y Profesional SEMESTRE: Octavo CARÁCTER: Obligatorio NRO. DE HORAS/SEMESTRE:

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA PRESUPUESTO II PROGRAMA ACADÉMICO: ADMINISTRACION Y CONTADURIA AREA CURRICULAR: Formación Básica y Profesional SEMESTRE: Octavo CARÁCTER: Obligatorio NRO. DE HORAS/SEMESTRE:

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS División de Estudios en Formaciones Sociales Licenciatura: ADMINISTRACION NEGOCIOS INTERNACIONALES Unidad de aprendizaje por objetivos CONTABILIDAD

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS ALTOS División de Estudios en Formaciones Sociales Licenciatura: ADMINISTRACION NEGOCIOS INTERNACIONALES Unidad de aprendizaje por objetivos CONTABILIDAD

TALLER VINCULACIÓN POA - PRESUPUESTO. Coordinadora de Planificación CUNORI-

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

PROGRAMA INSTRUCCIONAL ESTUDIO DE CASOS

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL ESTUDIO DE CASOS CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD HORARIA

UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL ESTUDIO DE CASOS CÓDIGO ASIGNADO SEMESTRE U. C DENSIDAD HORARIA

UNIDAD II PLANEACIÓN AGREGADA DE LA PRODUCCIÓN

UNIDAD II PLANEACIÓN AGREGADA DE LA PRODUCCIÓN Curso: Administración de Operaciones III OBJETIVOS Cuando haya completado esta unidad, debe ser capaz de identificar y definir: Planeación agregada Propósito

UNIDAD II PLANEACIÓN AGREGADA DE LA PRODUCCIÓN Curso: Administración de Operaciones III OBJETIVOS Cuando haya completado esta unidad, debe ser capaz de identificar y definir: Planeación agregada Propósito

PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO

NOMBRE DEL CURSO: PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO FACILITADOR: José Contreras (Venezuela) DURACIÓN: 16 horas ENFOQUE TÉCNICO: La planificación y la programación constituyen las herramientas

NOMBRE DEL CURSO: PLANIFICACIÓN, PROGRAMACIÓN Y COSTOS DE MANTENIMIENTO FACILITADOR: José Contreras (Venezuela) DURACIÓN: 16 horas ENFOQUE TÉCNICO: La planificación y la programación constituyen las herramientas

Integración de Recursos Materiales

Primer Equipo de Administración Qué es integración? Integración de Recursos Materiales Obtener y articular los elementos materiales y humanos que la organización y la planeación señalan como necesarios

Primer Equipo de Administración Qué es integración? Integración de Recursos Materiales Obtener y articular los elementos materiales y humanos que la organización y la planeación señalan como necesarios

Contaduría Pública Administración Empresas

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Contaduría Pública Administración Empresas AUDITORIA CONCEPTOS BASICOS Carlos Eduardo Aguirre Rivera 1. Auditoría: Es el examen profesional realizado por el Contador Público, objetivo e independiente,

Diplomado Administración de la Construcción

Diplomado Administración de la Construcción Duración 132 horas Objetivo general: Formar profesionistas capaces de evaluar, desarrollar y dirigir proyectos de construcción, utilizando eficazmente las herramientas

Diplomado Administración de la Construcción Duración 132 horas Objetivo general: Formar profesionistas capaces de evaluar, desarrollar y dirigir proyectos de construcción, utilizando eficazmente las herramientas

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

CUENTAS POR COBRAR, ELEMENTO DEL CAPITAL DE TRABAJO LAF Laura Angélica Décaro Santiago CU UAEM Zumpango Licenciatura en Administración Unidad de Aprendizaje: Análisis y Planeación Financiera Septiembre

Sistemas Contables y Estados Financieros

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Sistemas Contables y Estados Financieros Sistema e informes contables. El sistema contable: Concepto. Relación entre información, contabilidad y toma de decisiones. Objetivo básico de la contabilidad:

Examinar y tomar acciones sobre los problemas operativos Reducir gastos y aumentar la eficiencia operativa.

INDICADORES LOGÍSTICOS OBJETIVOS DE LOS INDICADORES LOGÍSTICOS Examinar y tomar acciones sobre los problemas operativos Reducir gastos y aumentar la eficiencia operativa. Evaluar el grado de competitividad

INDICADORES LOGÍSTICOS OBJETIVOS DE LOS INDICADORES LOGÍSTICOS Examinar y tomar acciones sobre los problemas operativos Reducir gastos y aumentar la eficiencia operativa. Evaluar el grado de competitividad

TEMA 4: SISTEMAS DE COSTOS ESTIMADOS

UNIVERIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMNISTRACIÒN Y CONTADURÍA DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS II

UNIVERIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMNISTRACIÒN Y CONTADURÍA DEPARTAMENTO DE CONTABILIDAD Y FINANZAS CÁTEDRA CONTABILIDAD DE COSTOS CONTABILIDAD DE COSTOS II

Plan Estratégico DIAN Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Dirección de Impuestos y Aduanas Nacionales - DIAN Plan Estratégico DIAN 2010 2014 Aprobado en sesión del Comité de Coordinación Estratégica del 22 de diciembre de 2010 Versión al 29/03/11 Visión En el

Diplomado Administración Ganadera

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

Diplomado Administración Ganadera Duración 96 horas Objetivo general: Sin lugar a dudas, es la producción pecuaria, como parte del sector primario, uno de las actividades que tienen mayor impacto en el

ADQUISICIONES Y ABASTECIMIENTOS

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 - PE: ADMINISTRACIÓN ASIGNATURA: ADQUISICIONES Y ABASTECIMIENTOS ÁREA: ADMINISTRATIVA CONTABLE CLAVE: A6AA1 ETAPA FORMATIVA: DISCIPLINARIA

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 - PE: ADMINISTRACIÓN ASIGNATURA: ADQUISICIONES Y ABASTECIMIENTOS ÁREA: ADMINISTRATIVA CONTABLE CLAVE: A6AA1 ETAPA FORMATIVA: DISCIPLINARIA

ADMINISTRACIÓN DE LA PRODUCCIÓN

ADMINISTRACIÓN DE LA PRODUCCIÓN ADMINISTRACIÓN DE LA PRODUCCIÓN 1 Sesión No. 6 Nombre: Administración del inventario Contextualización La programación agregada es un sistema de planeación y control que

ADMINISTRACIÓN DE LA PRODUCCIÓN ADMINISTRACIÓN DE LA PRODUCCIÓN 1 Sesión No. 6 Nombre: Administración del inventario Contextualización La programación agregada es un sistema de planeación y control que

PROGRAMA DE ASIGNATURA

UNIVERSIDAD DEL BÍO-BÍO VICERRECTORÍA ACADÉMICA DIRECCION DE DOCENCIA PROGRAMA DE ASIGNATURA I. IDENTIFICACIÓN Nombre asignatura: COSTOS PARA LA TOMA DE DECISIONES Código: 630177 Tipo de Curso: Obligatorio-

UNIVERSIDAD DEL BÍO-BÍO VICERRECTORÍA ACADÉMICA DIRECCION DE DOCENCIA PROGRAMA DE ASIGNATURA I. IDENTIFICACIÓN Nombre asignatura: COSTOS PARA LA TOMA DE DECISIONES Código: 630177 Tipo de Curso: Obligatorio-

PRESUPUESTO BASE CERO

PRESUPUESTO BASE CERO Marzo 2015 ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Qué es el Presupuesto Base Cero? Peter A. Pyhrr Es un proceso de carácter administrativo, de planeación y

PRESUPUESTO BASE CERO Marzo 2015 ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Qué es el Presupuesto Base Cero? Peter A. Pyhrr Es un proceso de carácter administrativo, de planeación y

Importancia de la Logística

Importancia de la Logística Viene dada por la necesidad de mejorar el servicio a un cliente, mejorando la fase de mercadeo y transporte al menor costo posible Distribución de Costos en la Industria Manufacturera

Importancia de la Logística Viene dada por la necesidad de mejorar el servicio a un cliente, mejorando la fase de mercadeo y transporte al menor costo posible Distribución de Costos en la Industria Manufacturera

ADMINISTRACIÓN DE OPERACIONES

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 PE: ADMINISTRACIÓN ASIGNATURA: ADMINISTRACIÓN DE OPERACIONES ÁREA: ADMINISTRATIVA-CONTABLE CLAVE: A7AO1 ETAPA FORMATIVA: DISCIPLINARIA TOTAL

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE MORELOS PLAN DE ESTUDIOS 2004 PE: ADMINISTRACIÓN ASIGNATURA: ADMINISTRACIÓN DE OPERACIONES ÁREA: ADMINISTRATIVA-CONTABLE CLAVE: A7AO1 ETAPA FORMATIVA: DISCIPLINARIA TOTAL

IMPORTANCIA DE LA ESTADÍSTICA

IMPORTANCIA DE LA ESTADÍSTICA Integrantes: Luz Abigail Jiménez Rivera Deyvi Anareli Lugo Bjearano Rey Joaquín Guereña Pérez Alberto Madrigal Juan Carlos de Jesús Cayeros Aillaud QUÉ ES LA ESTADÍSTICA?

IMPORTANCIA DE LA ESTADÍSTICA Integrantes: Luz Abigail Jiménez Rivera Deyvi Anareli Lugo Bjearano Rey Joaquín Guereña Pérez Alberto Madrigal Juan Carlos de Jesús Cayeros Aillaud QUÉ ES LA ESTADÍSTICA?

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

CONCEPTOS BASICOS DE CALIDAD

CONCEPTOS BASICOS DE CALIDAD Tener en cuenta Uso de equipos de comunicación Utilización del tiempo Intervenciones constructivas Finalidad Alcanzar Calidad en la Gestión de la Institución Educativa, con

CONCEPTOS BASICOS DE CALIDAD Tener en cuenta Uso de equipos de comunicación Utilización del tiempo Intervenciones constructivas Finalidad Alcanzar Calidad en la Gestión de la Institución Educativa, con

Taller: Planificación con Matriz de Marco Lógico. Vólker Gutiérrez Aravena Presidente Cultura Mapocho

Taller: Planificación con Matriz de Marco Lógico Vólker Gutiérrez Aravena Presidente Cultura Mapocho Elementos centrales de la Planificación Estratégica Qué es? Una poderosa herramienta de diagnóstico,

Taller: Planificación con Matriz de Marco Lógico Vólker Gutiérrez Aravena Presidente Cultura Mapocho Elementos centrales de la Planificación Estratégica Qué es? Una poderosa herramienta de diagnóstico,

CONCEPTUAL PROCEDIMENTAL SEMANA

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

UNIVERSIDAD PRIVADA DE TACNA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE ADMINISTRACION TURISTICO - HOTELERA CONTABILIDAD Y CONTROL DE COSTOS 1. INFORMACION GENERAL: 1.1 Escuela Profesional : ADMINISTRACIÓN

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

DISEÑO CURRICULAR CONTABILIDAD DE COSTOS II

DISEÑO CURRICULAR CONTABILIDAD COSTOS II FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración, Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMESTRE PRE-REQUISITO

DISEÑO CURRICULAR CONTABILIDAD COSTOS II FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración, Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMESTRE PRE-REQUISITO

FUNDACIÓN UNIVERSITARIA TECNOLÓGICO COMFENALCO

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

PROCESOS ADMINISTRATIVOS UNIDAD 1 - PLANEACION CONCEPTOS: PLANEACION Planear es definir las metas de la organización, establecer una estrategia general para alcanzarlas y trazar planes exhaustivos para

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

Cuando una empresa hace una inversión incurre en un desembolso de efectivo con el própósito de generar en el futuro beneficios económicos que ofrezcan un rendimiento atractivo para quienes invierten. Evaluar

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I.

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I. I UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de

INGENIERÍA EN TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIÓN EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE PROYECTOS DE T.I. I UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de

Establecimiento de un Plan de Negocios para un agronegocio ganadero

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

Establecimiento de un Plan de Negocios para un agronegocio ganadero Enrique Montenegro Hidalgo Escuela de Economía Agrícola y Agronegocios Universidad de Costa Rica Peso de Agronegocios en la Economía

ÍNDICE DE CONTENIDOS. sistema Los Subsistemas de la Empresa El entorno empresarial Funciones Directivas LA EMPRESA COMO SISTEMA. FUNCIONES DIRECTIVAS

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto y Propiedades de los Sistemas Tipología de los Sistemas Elementos Conceptuales de la empresa como sistema El entorno empresarial Funciones Directivas 1 Concepto

ÍNDICE DE CONTENIDOS 1 2 3 4 5 6 Concepto y Propiedades de los Sistemas Tipología de los Sistemas Elementos Conceptuales de la empresa como sistema El entorno empresarial Funciones Directivas 1 Concepto

PROVINCIA DE BUENOS AIRES Dirección General de Cultura y Educación Dirección de Educación Superior. I.S.F.D. y T. Nº 134 Juan Emilio Cassani

PROVINCIA DE BUENOS AIRES Dirección General de Cultura y Educación Dirección de Educación Superior I.S.F.D. y T. Nº 134 Juan Emilio Cassani TECNICATURA SUPERIOR EN ADMINISTRACION DE PyMES ASIGNATURA: COSTOS

PROVINCIA DE BUENOS AIRES Dirección General de Cultura y Educación Dirección de Educación Superior I.S.F.D. y T. Nº 134 Juan Emilio Cassani TECNICATURA SUPERIOR EN ADMINISTRACION DE PyMES ASIGNATURA: COSTOS

Selección del Hardware y Software Administración del proceso de desarrollo de Sistemas de Información.

Administración del proceso de desarrollo de Sistemas de Información. Determinación de las necesidades de hardware y software. Existencia de equipo en la organización. Proceso de estimación de las cargas

Administración del proceso de desarrollo de Sistemas de Información. Determinación de las necesidades de hardware y software. Existencia de equipo en la organización. Proceso de estimación de las cargas

Contador Publico CPD

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Sistemas de Costos Históricos Contador Publico CPD-1038 2-3-5 2.- PRESENTACIÓN Caracterización de

1.- DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA 1 Sistemas de Costos Históricos Contador Publico CPD-1038 2-3-5 2.- PRESENTACIÓN Caracterización de

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Nombre de la Asignatura: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS 0 a) Generalidades Número de Orden: Prerrequisito (s): 40 Código: FPR 0 Duración del Ciclo en Semanas: 34 asignaturas aprobadas Ciclo Académico:

Dirección de Recursos Humanos

Dirección de Recursos Humanos Duración: 45.00 horas Descripción Este curso de Dirección de Recursos Humanos profundiza en los aspectos relacionados con la estrategia empresarial de Recursos Humanos en

Dirección de Recursos Humanos Duración: 45.00 horas Descripción Este curso de Dirección de Recursos Humanos profundiza en los aspectos relacionados con la estrategia empresarial de Recursos Humanos en

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL PLAN DE ACCION DE LA UCI 2011

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

PLANIFICACIÓN DE COMPRAS Formación continua

PLANIFICACIÓN DE COMPRAS Formación continua ÍNDICE I. OBJETIVO DE LA CAPACITACIÓN II. QUÉ ES PLANIFICAR LAS COMPRAS? 1. ACTIVIDADES PARA REALIZAR UNA PLANIFICACIÓN DE COMPRAS 2. EJEMPLO:POR QUÉ PLANIFICAR

PLANIFICACIÓN DE COMPRAS Formación continua ÍNDICE I. OBJETIVO DE LA CAPACITACIÓN II. QUÉ ES PLANIFICAR LAS COMPRAS? 1. ACTIVIDADES PARA REALIZAR UNA PLANIFICACIÓN DE COMPRAS 2. EJEMPLO:POR QUÉ PLANIFICAR

Contabilidad de Costos

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 6 Nombre: Costos Históricos o Reales Contextualización Cómo producir en función de las necesidades específicas de los clientes? Ahora nos toca

Contabilidad de Costos CONTABILIDAD DE COSTOS 1 Sesión No. 6 Nombre: Costos Históricos o Reales Contextualización Cómo producir en función de las necesidades específicas de los clientes? Ahora nos toca

ADMINISTRACIÓN DE LA PRODUCCIÓN

ADMINISTRACIÓN DE LA PRODUCCIÓN ADMINISTRACIÓN DE LA PRODUCCIÓN 1 Sesión No. 1 Nombre: Recursos Humanos y Diseño del Puesto Contextualización A lo largo de la experiencia laboral de una persona, el individuo

ADMINISTRACIÓN DE LA PRODUCCIÓN ADMINISTRACIÓN DE LA PRODUCCIÓN 1 Sesión No. 1 Nombre: Recursos Humanos y Diseño del Puesto Contextualización A lo largo de la experiencia laboral de una persona, el individuo

Área Académica: Licenciatura en ADMINISTRACION II C. P. MIRNA SANCHEZ LARA

Área Académica: Licenciatura en ADMINISTRACION II Asignatura: PRESUPUESTOS Profesor: Periodo: C. P. MIRNA SANCHEZ LARA Julio-Diciembre 2011 ABSTRACT The work presented is for the first unit of program

Área Académica: Licenciatura en ADMINISTRACION II Asignatura: PRESUPUESTOS Profesor: Periodo: C. P. MIRNA SANCHEZ LARA Julio-Diciembre 2011 ABSTRACT The work presented is for the first unit of program

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERIA ESCUELA DE MECÁNICA INDUSTRIAL PROGRAMA DEL CURSO DE CONTROL DE LA PRODUCCIÓN

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERIA ESCUELA DE MECÁNICA INDUSTRIAL PROGRAMA DEL CURSO DE CONTROL DE LA PRODUCCIÓN CODIGO: 640 CREDITOS: 5 ESCUELA: Mecánica Industrial AREA: Producción

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE INGENIERIA ESCUELA DE MECÁNICA INDUSTRIAL PROGRAMA DEL CURSO DE CONTROL DE LA PRODUCCIÓN CODIGO: 640 CREDITOS: 5 ESCUELA: Mecánica Industrial AREA: Producción

Presupuesto. empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES

Presupuesto empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido

Presupuesto empresarial DISEÑOS CURRICULARES CON ENFOQUE POR COMPETENCIAS LABORALES Créditos EQUIPO TÉCNICO Dirección de Diseño y Contenido Pedagógico DISEÑO Y DIAGRAMACIÓN Dirección de Diseño y Contenido

Diagnóstico Estratégico Competitivo

Diagnóstico Estratégico Competitivo Prof. Ing. Luis F. Hevia Rodríguez Sistemas de Gestión: una visión informática Objetivo: contar con los elementos para realizar análisis de diagnóstico estratégico que

Diagnóstico Estratégico Competitivo Prof. Ing. Luis F. Hevia Rodríguez Sistemas de Gestión: una visión informática Objetivo: contar con los elementos para realizar análisis de diagnóstico estratégico que

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 3 Nombre: Control y Evaluación de los Elementos del Costo Contextualización En el estudio de los costos es necesario que analicemos cuáles son sus componentes, determinar

Contabilidad de Costos 1 Sesión No. 3 Nombre: Control y Evaluación de los Elementos del Costo Contextualización En el estudio de los costos es necesario que analicemos cuáles son sus componentes, determinar

OFS Órgano de Fiscalización Superior

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

CURSO DE FORMULACION Y PREPARACION DE PROGRAMAS DE INVERSION PUBLICA 2015 ANTECEDENTES El Curso forma parte del Programa de Capacitación del Sistema Nacional de Inversiones del Ministerio de Desarrollo

Definición de Capacidad. Planeación Estratégica de la Capacidad. Capacidad. Horizonte de Planeación. Mediciones de Capacidad

Definición de 2 Planeación Estratégica de la El más alto nivel de producción que una compañía puede sostener razonablemente, con horarios realistas para su personal y con el equipo que posee. Administración

Definición de 2 Planeación Estratégica de la El más alto nivel de producción que una compañía puede sostener razonablemente, con horarios realistas para su personal y con el equipo que posee. Administración

Finanzas. Sesión 6 Tema 15: Punto de Equilibrio. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

Finanzas Sesión 6 Tema 15: Punto de Equilibrio Escuela Profesional de Ingeniería de Sistemas e Informática Punto de equilibrio El Punto de Equilibrio de un bien o servicio, está dado por el volumen de

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE 1 ACTIVIDAD ECONOMICA Suministro de Mano de Obra 2 1 1.1. Visión Global de Empresa Empresa Unidad Económica Logro

UNIVERSIDAD DE TARAPACA ESCUELA UNIVERSITARIA DE ADMINISTRACIÓN Y NEGOCIOS ARICA-CHILE 1 ACTIVIDAD ECONOMICA Suministro de Mano de Obra 2 1 1.1. Visión Global de Empresa Empresa Unidad Económica Logro

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Presupuesto Maestro y Centros de Responsabilidad

Presupuesto Maestro y Centros de Responsabilidad 1 Presupuesto Es una expresión cuantitativa de los planes y objetivos de la empresa para un tiempo futuro. Permite la coordinación y la implantación de

Presupuesto Maestro y Centros de Responsabilidad 1 Presupuesto Es una expresión cuantitativa de los planes y objetivos de la empresa para un tiempo futuro. Permite la coordinación y la implantación de

Sistema de gestión de la SST: Un instrumento para la mejora continua. Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011

Sistema de gestión de la SST: Un instrumento para la mejora continua Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011 Qué es un sistema de gestión de la seguridad y la salud en

Sistema de gestión de la SST: Un instrumento para la mejora continua Día Mundial de la Seguridad y la Salud en el Trabajo 28 de Abril de 2011 Qué es un sistema de gestión de la seguridad y la salud en

DISEÑO CURRICULAR PLANIFICACIÓN DE LA PRODUCCIÓN Y CONTROL DE CALIDAD

DISEÑO CURRICULAR PLANIFICACIÓN DE LA PRODUCCIÓN Y CONTROL DE CALIDAD FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE

DISEÑO CURRICULAR PLANIFICACIÓN DE LA PRODUCCIÓN Y CONTROL DE CALIDAD FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDADES DE CRÉDITO SEMESTRE

Carmen Cecilia Daza Villadiego

1. DATOS INFORMATIVOS FACULTAD: CARRERA: FCAC Administración de Empresas Asignatura/Módulo: Administración de Operaciones I Código: 166 Plan de estudios: AO11 Nivel: 6 Prerrequisitos: 1659 Diseño organizacional-

1. DATOS INFORMATIVOS FACULTAD: CARRERA: FCAC Administración de Empresas Asignatura/Módulo: Administración de Operaciones I Código: 166 Plan de estudios: AO11 Nivel: 6 Prerrequisitos: 1659 Diseño organizacional-

Unidad 2. Objetivos esenciales de la contabilidad de costos en su actual y más amplia extensión.

Unidad 2 Objetivos esenciales de la contabilidad de costos en su actual y más amplia extensión. a) OBJETIVOS ESENCIALES DE LA CONTABILIDAD DE COSTOS EN SU ACTUAL Y MAS AMPLIA EXTENSIÓN. 1. DETERMINACION

Unidad 2 Objetivos esenciales de la contabilidad de costos en su actual y más amplia extensión. a) OBJETIVOS ESENCIALES DE LA CONTABILIDAD DE COSTOS EN SU ACTUAL Y MAS AMPLIA EXTENSIÓN. 1. DETERMINACION

1. Identificación de la actividad académica

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica: Estudios en Ciencias Económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

GUIA DE CÁTEDRA PARA PROGRAMAS DE PREGRADO Página 1/11 1. Identificación de la actividad académica 1.1 Unidad académica: Estudios en Ciencias Económicas y contables 1.2 Código: CO 1.3 Programa Contaduría

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE COSTOS DE PRODUCCIÓN 1. Competencias Gestionar la a través de

TÉCNICO SUPERIOR UNIVERSITARIO EN PROCESOS INDUSTRIALES ÁREA SISTEMAS DE GESTIÓN DE LA CALIDAD EN COMPETENCIAS PROFESIONALES ASIGNATURA DE COSTOS DE PRODUCCIÓN 1. Competencias Gestionar la a través de

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Nombre: Presupuesto de producción y costo de ventas

Presupuestos 1 Sesión No. 8 Nombre: Presupuesto de producción y costo de ventas Contextualización Anteriormente aprendimos acerca del pronóstico de ventas basado en las estrategias y fuerzas del mercado.

Presupuestos 1 Sesión No. 8 Nombre: Presupuesto de producción y costo de ventas Contextualización Anteriormente aprendimos acerca del pronóstico de ventas basado en las estrategias y fuerzas del mercado.

Capacitación y Desarrollo del Recurso Humano. Índice 1. OBJETIVO 2 2. ALCANCE 2 4. DEFINICIONES 2 5. DESCRIPCIÓN DEL PROCEDIMIENTO 2 6.

1 de 5 Índice 1. OBJETIVO 2 2. ALCANCE 2 3. RESPONSABLES 2 4. DEFINICIONES 2 5. DESCRIPCIÓN DEL PROCEDIMIENTO 2 5.1. DETECCIÓN DE NECESIDADES 2 5.2. ELABORACIÓN Y APROBACIÓN DEL PLAN DE CAPACITACIÓN 2

1 de 5 Índice 1. OBJETIVO 2 2. ALCANCE 2 3. RESPONSABLES 2 4. DEFINICIONES 2 5. DESCRIPCIÓN DEL PROCEDIMIENTO 2 5.1. DETECCIÓN DE NECESIDADES 2 5.2. ELABORACIÓN Y APROBACIÓN DEL PLAN DE CAPACITACIÓN 2

Técnicas de Planeación y Control

Técnicas de Planeación y Control 1 Sesión No. 5 Nombre: Métodos cuantitativos de pronóstico Contextualización Como vimos en la sesión anterior, el enfoque cualitativo nos sirve para efectuar pronósticos

Técnicas de Planeación y Control 1 Sesión No. 5 Nombre: Métodos cuantitativos de pronóstico Contextualización Como vimos en la sesión anterior, el enfoque cualitativo nos sirve para efectuar pronósticos

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

PLANIFICACIÓN ESTRATÉGICA MCPEC 2014 PLAN NACIONAL DEL BUEN VIVIR 2014 2017 Objetivo 10: Políticas: Impulsar la transformación de la matriz productiva. 10.1. Diversificar y generar mayor valor agregado

COSTOS Y PRESUPUESTOS

SÍLABO DEL CURSO COSTOS Y PRESUPUESTOS 1. DATOS GENERALES 1.1 Facultad : Ingeniería 1.2 Carrera profesional : Ingeniería de Sistemas 1.3 Departamento : Ingeniería de Sistemas 1.4 Tipo de curso : Obligatorio

SÍLABO DEL CURSO COSTOS Y PRESUPUESTOS 1. DATOS GENERALES 1.1 Facultad : Ingeniería 1.2 Carrera profesional : Ingeniería de Sistemas 1.3 Departamento : Ingeniería de Sistemas 1.4 Tipo de curso : Obligatorio

SISTEMA LOGISTICO DE INSUMOS MEDICOS. Dr. Javier Zamora Carrión Dpto. de Salud Publica

SISTEMA LOGISTICO DE INSUMOS MEDICOS Dr. Javier Zamora Carrión Dpto. de Salud Publica Competencias Aplica los 6 correctos de la logística para contribuir la disponibilidad. Caracteriza las principales

SISTEMA LOGISTICO DE INSUMOS MEDICOS Dr. Javier Zamora Carrión Dpto. de Salud Publica Competencias Aplica los 6 correctos de la logística para contribuir la disponibilidad. Caracteriza las principales

ÍNDICE DE CONTENIDOS

ÍNDICE DE CONTENIDOS Objetivos... 2 Objetivos generales... 2 Objetivos específicos... 2 1. Estudio del entorno... 4 1.1. Descripción de la empresa.... 4 1.2. Descripción del producto.... 5 1.3. Descripción

ÍNDICE DE CONTENIDOS Objetivos... 2 Objetivos generales... 2 Objetivos específicos... 2 1. Estudio del entorno... 4 1.1. Descripción de la empresa.... 4 1.2. Descripción del producto.... 5 1.3. Descripción

Planificación contra stock

Planificación contra stock 129 Problema FS1 Planificación contra stock Determinar el ciclo de producción para la siguiente familia suponiendo 250 días de trabajo por año. Producto D I (u/año) p i ( /u)

Planificación contra stock 129 Problema FS1 Planificación contra stock Determinar el ciclo de producción para la siguiente familia suponiendo 250 días de trabajo por año. Producto D I (u/año) p i ( /u)

MANUAL DE PERFILES Y FUNCIONES -Enero CONTADOR CENTRAL

Manual de Funciones ÁREA: Departamento de Contaduría Dirección Administrativa y Financiera (por ahora Director de Administración) 1. CARGO: 2. GRADO: Contador Central A 14 Director de Departamento Contador

Manual de Funciones ÁREA: Departamento de Contaduría Dirección Administrativa y Financiera (por ahora Director de Administración) 1. CARGO: 2. GRADO: Contador Central A 14 Director de Departamento Contador

Plan Estratégico Proceso. Elaborar Plan de Acción de Funcional

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Garantía de Calidad. Elaboró: M.A. Ing. Oscar Martínez Campos

Garantía de Calidad Elaboró: M.A. Ing. Oscar Martínez Campos La versión actual ISO 9001:2008 Modelo a seguir para obtener la Certificación de Calidad Es un método de trabajo que: Mejora los aspectos organizativos

Garantía de Calidad Elaboró: M.A. Ing. Oscar Martínez Campos La versión actual ISO 9001:2008 Modelo a seguir para obtener la Certificación de Calidad Es un método de trabajo que: Mejora los aspectos organizativos

MANTENIMIENTO INDUSTRIAL.

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL MANTENIMIENTO INDUSTRIAL. Recopilado por: Ing. Danmelys Perozo MSc. MANTENIMIENTO Es el conjunto

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD ALONSO DE OJEDA FACULTAD DE INGENIERÍA ESCUELA DE INDUSTRIAL MANTENIMIENTO INDUSTRIAL. Recopilado por: Ing. Danmelys Perozo MSc. MANTENIMIENTO Es el conjunto

TÉCNICAS DE PRESUPUESTACIÓN

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

Dirección General de Políticas y Regulación en Vivienda y Urbanismo TÉCNICAS DE PRESUPUESTACIÓN Programación y Formulación Anual del Presupuesto del Sector Público, con una Perspectiva de Programación

ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

Administración de Operaciones.

Administración de Operaciones Administración de Operaciones Los Administradores de Operaciones (ADO) son los responsables de la producción de bienes o servicios de las organizaciones. Los Administradores

Administración de Operaciones Administración de Operaciones Los Administradores de Operaciones (ADO) son los responsables de la producción de bienes o servicios de las organizaciones. Los Administradores

Tema 3: Planificación de los Recursos Humanos

Tema 3: Planificación de los Recursos Humanos 1. Concepto, naturaleza e importancia de la planificación de los recursos humanos En términos generales, la planificación de los recursos humanos se puede

Tema 3: Planificación de los Recursos Humanos 1. Concepto, naturaleza e importancia de la planificación de los recursos humanos En términos generales, la planificación de los recursos humanos se puede

1. IDENTIFICACIÓN Nombre de la Asignatura: GESTIÓN DE PRODUCCIÓN Código: Área: FORMACION PROFESIONAL Naturaleza: TEÓRICA.

010-14-04 1 de 1. IDENTIFICACIÓN Nombre de la Asignatura: GESTIÓN DE PRODUCCIÓN Código: 8060 Área: FORMACION PROFESIONAL Naturaleza: TEÓRICA No de Créditos TP TD TI PRACTICA 3 Semestre: VI Duración 144

010-14-04 1 de 1. IDENTIFICACIÓN Nombre de la Asignatura: GESTIÓN DE PRODUCCIÓN Código: 8060 Área: FORMACION PROFESIONAL Naturaleza: TEÓRICA No de Créditos TP TD TI PRACTICA 3 Semestre: VI Duración 144

Universidad Nacional Autónoma de México Facultad de Psicología. Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5

Universidad Nacional Autónoma de México Facultad de Psicología Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5 Campo de conocimiento: Psicología Organizacional Área

Universidad Nacional Autónoma de México Facultad de Psicología Programa de la Asignatura: Seguridad, Higiene y Ambiente de Trabajo Clave: Semestre: 5 Campo de conocimiento: Psicología Organizacional Área

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S La dirección de proyectos es la aplicación de conocimientos, habilidades,

PROCESOS DE LA DIRECCIÓN DE PROYECTO I N G. C R U C E S H E R N A N D E Z G U E R R A U N I V E R S I D A D A L A S P E R U A N A S La dirección de proyectos es la aplicación de conocimientos, habilidades,

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

MÓDULO VIII: PROYECCIÓN DE COSTOS Y GASTOS Una vez realizado el estudio de mercado, el estudio técnico, el diseño de la organización y el estudio legal, se podrá contar con la información necesaria para

LECCIÓN Nº 11 PRESUPUESTO MAESTRO. OBJETIVO ESPECÍFICO: Analizar y aplicar la metodología que emplea el presupuesto maestro.

LECCIÓN Nº 11 PRESUPUESTO MAESTRO OBJETIVO ESPECÍFICO: Analizar y aplicar la metodología que emplea el presupuesto maestro. PROPÓSITO: El estudiante será capaz de emplear el presupuesto maestro como instrumento

LECCIÓN Nº 11 PRESUPUESTO MAESTRO OBJETIVO ESPECÍFICO: Analizar y aplicar la metodología que emplea el presupuesto maestro. PROPÓSITO: El estudiante será capaz de emplear el presupuesto maestro como instrumento

II.- MARCO JURÍDICO. Constitución Política de Los Estados Unidos Mexicanos. Ley de Adquisiciones, Arrendamientos y Servicios del Sector Público

I.- INTRODUCCIÓN La Dirección de Adquisiciones fue creada para llevar a cabo las adquisiciones, arrendamientos y contratación de servicios que requiera el Municipio mediante la aplicación de procesos licitatorios

I.- INTRODUCCIÓN La Dirección de Adquisiciones fue creada para llevar a cabo las adquisiciones, arrendamientos y contratación de servicios que requiera el Municipio mediante la aplicación de procesos licitatorios

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

Programa Integral de Acompañamiento para la guía vocacional, académica y profesional de los y las estudiantes del American Junior College Iván Freile J., B. A. Director de Bienestar Estudiantil Julio de

Unidad 2 ELABORACIÓN DE PRESUPUESTOS EN EMPRESAS MANUFACTURERAS Y COMERCIALES. El Presupuesto Maestro. Introducción. Contenidos.

Unidad 2 ELABORACIÓN DE PRESUPUESTOS EN EMPRESAS MANUFACTURERAS Y COMERCIALES El Presupuesto Maestro Introducción Contenidos Generalidades Elementos que integran los Presupuestos Operativos Introducción

Unidad 2 ELABORACIÓN DE PRESUPUESTOS EN EMPRESAS MANUFACTURERAS Y COMERCIALES El Presupuesto Maestro Introducción Contenidos Generalidades Elementos que integran los Presupuestos Operativos Introducción

CURSO DE GERENCIA PRÁCTICA DE PROYECTOS (GPP)

") CURSO DE GERENCIA PRÁCTICA DE PROYECTOS (GPP) En este curso, combina la teoría y la práctica de la Dirección Profesional de Proyectos a través de la revisión de los conceptos del estándar Project Management

CURSO DE GERENCIA PRÁCTICA DE PROYECTOS (GPP) En este curso, combina la teoría y la práctica de la Dirección Profesional de Proyectos a través de la revisión de los conceptos del estándar Project Management

IT-05 Fecha: Edición: 01 Página: 1/9 HOTEL - RESTAURANTE COCINA COCINA. Elaborado por: JAVIER ARRANZ LAPRIDA

Página: 1/9 Elaborado por: Revisado por: Aprobado por: JAVIER ARRANZ LAPRIDA Página: 2/9 1. OBJETO El objetivo de este procedimiento es describir y detallar los pasos a seguir en el HOTEL RESTAURANTE,

Página: 1/9 Elaborado por: Revisado por: Aprobado por: JAVIER ARRANZ LAPRIDA Página: 2/9 1. OBJETO El objetivo de este procedimiento es describir y detallar los pasos a seguir en el HOTEL RESTAURANTE,

Elementos para la Formulación Gestión y Evaluación de Proyectos y su Relación con las TIC

Elementos para la Formulación Gestión y Evaluación de Proyectos y su Relación con las TIC Maracaibo, Noviembre de 2012 Maestrantes: Jessica Marval Jehilis Briceño Jeisa Gómez Shirley González Yennifer

Elementos para la Formulación Gestión y Evaluación de Proyectos y su Relación con las TIC Maracaibo, Noviembre de 2012 Maestrantes: Jessica Marval Jehilis Briceño Jeisa Gómez Shirley González Yennifer

UNIVERSIDAD D E S O N O R A UNIDAD REGIONAL CENTRO DIVISIÓN DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE ECONOMÍA LICENCIATURA EN FINANZAS

UNIVERSIDAD D E S O N O R A UNIDAD REGIONAL CENTRO DIVISIÓN DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE ECONOMÍA LICENCIATURA EN FINANZAS DATOS GENERALES Nombre de la Materia: Eje de formación:

UNIVERSIDAD D E S O N O R A UNIDAD REGIONAL CENTRO DIVISIÓN DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE ECONOMÍA LICENCIATURA EN FINANZAS DATOS GENERALES Nombre de la Materia: Eje de formación:

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

TEMA 12 COSTES ESTÁNDAR

TEMA 12 COSTES ESTÁNDAR 1 12.1. INTRODUCCIÓN Herramienta que se aplica en el proceso de planificación y control Planificación definición de objetivos y medios para lograrlos Parte muy importante en la

TEMA 12 COSTES ESTÁNDAR 1 12.1. INTRODUCCIÓN Herramienta que se aplica en el proceso de planificación y control Planificación definición de objetivos y medios para lograrlos Parte muy importante en la

Auditoría de Tecnologías de la Información

Marzo 2015 Artículo Técnico de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 29 Auditoría de Tecnologías de la Información C.P. y P.C.C.A. Roberto Enrique Farías Subías I. Introducción El

Marzo 2015 Artículo Técnico de la Comisión de Contabilidad y Auditoría Gubernamental Núm. 29 Auditoría de Tecnologías de la Información C.P. y P.C.C.A. Roberto Enrique Farías Subías I. Introducción El