COMO ALCANZAR LA CERTIFICACIÓN LA UNIDAD DE CONTROL INTERNO

|

|

|

- María Natalia Castilla Vidal

- hace 6 años

- Vistas:

Transcripción

1 COMO ALCANZAR LA CERTIFICACIÓN LA UNIDAD DE CONTROL INTERNO

2 AGENDA Generalidades del Programa de Aseguramiento de Calidad y Mejoramiento. Proceso de Evaluación Externa. Beneficios de las Evaluaciones Externas. Lecciones Aprendidas.

3 NORMA 1300 Programa de Aseguramiento de Calidad y Mejoramiento Manual de Evaluación de Calidad El Director Ejecutivo de Auditoría (DEA) debe desarrollar y ejecutar un programa de aseguramiento de calidad y mejoramiento continuo que cubra todos los aspectos de la actividad y revise constantemente su efectividad. Este programa debe estar orientado a agregar valor y mejorar las operaciones de la Institución.

4 NORMA 1300 Aspectos Claves del Programa de Calidad Manual de Evaluación de Calidad Es responsabilidad del Director de Auditoría. Se debe orientar a que el desempeño de auditoría esté de acuerdo a su reglamento. Se debe diseñar y aprobar una Política de Calidad. El programa debe ser supervisado y evaluado. Los resultados del Programa deben comunicarse.

5 Evaluaciones del Programa de Calidad Evaluaciones Internas Evaluaciones Externas

6 Evaluaciones Internas Revisiones Continuas Supervisión de trabajos. Revisión en las distintas fases de la auditoría. Listas de verificación. Análisis de medición de desempeño. Retroalimentación de auditados. Revisiones Periódicas Evaluar cumplimiento del Estatuto. Evaluar cumplimiento de las Normas. Evaluar cumplimiento del Código de Ética. Prácticas de Benchmarking. Debe desarrollarse oportunidades de mejoras y planes de acción. Debe comunicarse al Comité de Auditoría.

7 Evaluaciones Externas Deben realizarse evaluaciones externas, al menos una vez cada 5 años por un revisor o equipo de revisión cualificado e independiente, proveniente de fuera de la Organización. Una mayor frecuencia debe ser tratada con el Directorio o Comité de Auditoría e indicarse en el Reglamento.

8 Objetivos de las Evaluaciones Externas Para conocer y reforzar el funcionamiento de la actividad de la Auditoría Interna dentro de la Organización. Fortalecer la metodología o actividad de las diferentes fases del trabajo de Auditoría Interna. Fortalecer el alcance de los programas de trabajo de Auditoría Interna en el ambiente de tecnología de información.

9 Importancia para la Institución La capacidad y calidad de la Auditoría Interna Contribuye al logro de los Objetivos Institucionales. Aprendizaje y Desarrollo Opera ciones Clientes y Mercados Desarrollar las capacidades organizacionales Finanzas Lograr excelencia operacional en los procesos Desarrollar las capacidades del talento humano Consolidar los negocios en el mercado nacional Incrementar el valor para los grupos de interés Actuar con responsabilidad económica, social y ambiental en las zonas de influencia CHEC Fortalecer las relaciones y la comunicación efectiva con los grupos de interés internos Fortalecer las relaciones y las comunicaciones con los grupos de interés externos Garantizar la disponibilidad, confiabilidad e integridad de la información para la toma de decisiones Responsabilidad Social Empresarial (RSE) Refuerza un elemento clave del Gobierno Corporativo. Apoya la efectividad y suficiencia de las políticas. Demuestra compromiso con el cumplimiento de estándares internacionales.

10 Consideraciones Generales El Director de Auditoría Interna debe lograr que el Directorio y la Alta Gerencia participen en el proceso de selección de un revisor externo y den su aprobación. El alcance de la evaluación externa debe basarse, como mínimo, en los siguientes elementos: Cumplimiento con las Normas Profesionales El código de ética del IIA y el estatuto. Planes, políticas, procedimientos y regulaciones aplicables a las actividades de auditoría interna. Cubrir todos los aspectos de la Actividad de Auditoría. Las expectativas de los Stakeholders. El valor agregado de la Auditoría. El revisor debe demostrar experiencia en evaluaciones externas para ofrecer juicio crítico hacia el ejercicio profesional de Auditoria Interna (CIA, CPA, CA o CISA).

11 Objetivos de la Evaluación Externa Evaluar la conformidad por parte de la actividad de Auditoría Interna con las Normas para el ejercicio profesional de la Auditoria Interna. Opinar sobre su eficacia al llevar a cabo su misión según lo establecido en su estatuto y las expectativas expresadas por el Directorio, Comité de Auditoría y Administración de la Institución. Identificar posibles oportunidades de mejora en sus procesos de trabajo y administración, así como su valor para la Institución.

12 Otros Objetivos Específicos Comprobar si la actuación y los trabajos de Auditoría Interna son consistentes con las mejores prácticas en este campo. Evaluar la utilidad y practicidad de las funciones que desarrolla Auditoría Interna. Evaluar si los trabajos y el aporte de Auditoría Interna a la Institución cumple las expectativas del Directorio y del Comité de Auditoría. Revisar si el rol de Auditoría Interna es adecuado en función de las actividades que desempeñen otros órganos de control de la Institución. Revisar si los trabajos de Auditoría Interna son consistentes con el rol y las funciones que establece su reglamento y normativa vigente.

.")

13 Qué Aspectos se Evalúan? Revisión del contexto de la función de auditoría. Revisión del proceso de auditoría (Evaluación de Riesgo y Plan de Auditoría, Ejecución del Plan, uso de tecnología y Reportes de Comunicación). Revisión del rol de la Auditoría Interna. Revisión de la Estructura del personal de auditoría. Benchmarking.

.")

14 Opciones para realizar la Evaluación Externa IIA (Institute of Internal Auditors). Manual de Evaluación de Calidad Departamentos Especializados de las Firmas de Auditoría. Otros Consultores o Profesionales de Auditoría Interna retirados. Auto-evaluación con validación independiente.

15 Requisitos de los Evaluadores Ser competente, Auditor Interno Certificado con conocimiento profundo de las normas. Conocer las mejores prácticas de la profesión. Poseer al menos tres (3) años de experiencia reciente en la práctica de auditoría a nivel gerencial.

16 Herramientas para Evaluaciones de Calidad Preparación y fase preliminar Herramienta 1: Programa de preparación y planificación. Herramienta 2: Auto-Estudio para la evaluación de calidad. Herramienta 3: Cuestionario para el Director Ejecutivo de Auditoría (DEA). Herramienta 4: Encuesta a clientes de Auditoría. Herramienta 5: Encuesta al personal de la actividad de auditoría interna.

17 Herramientas para Evaluaciones de Calidad Guías para entrevistas Herramienta 6: Guía para entrevista Miembro del Comité de Auditoría. Herramienta 7: Guía para entrevista- Ejecutivo ante quien el DEA es responsable. Herramienta 8: Guía para entrevista- Gerencia operativa y alta gerencia. Herramienta 9: Guía para entrevista-director Ejecutivo de Auditoría (DEA). Herramienta 10: Guía para entrevista-personal de la actividad de auditoría interna. Herramienta 11: Guía para entrevista-el auditor externo.

18 Herramientas para Evaluaciones de Calidad Apartado C: Segmentos de programa de evaluación de calidad. Herramienta 12: Como evaluar la organización de una actividad de auditoría interna. Herramienta 13: Evaluación de riesgo y planificación de trabajos. Herramienta 14: Capacidad profesional de personal. Herramienta 15: Tecnología de información (TI)- Revisión y evaluación. Herramienta 16: Como evaluar la producción y el valor agregado. Herramienta 17: Programa de revisión de archivo de papeles de trabajo (P/T).

19 Herramientas para Evaluaciones de Calidad Apartado D: Evaluación e informes Herramienta 18: Hoja de trabajo sobre observaciones y otras cuestiones. Herramienta 19: Resumen de evaluación sobre el cumplimiento de las Normas. Herramienta 20: Informe-información aclaratoria. Herramienta 20- A: Informe modelo para una evaluación de calidad. Herramienta 20-B: Informe para una autoevaluación. Herramienta 20-C: Informe modelo para una validación independiente.

20 Productos de la Evaluación Externa Opinión sobre el cumplimiento de las Normas para el Ejercicio Profesional de Auditoría. GC GENERALMENTE CUMPLE ( generally conforms ) Significa que el evaluador concluyó que los procedimientos, estructuras y políticas pertinentes cumplen con los requisitos de la norma, sección, categoría o elemento del Código de Ética en todos sus aspectos materiales. CP CUMPLE PARCIALMENTE (Partially conforms ) Significa que el evaluar concluyó que se están haciendo esfuerzos bien intencionados para cumplir con los requisitos de la norma, sección, categoría o elemento del Código de Ética, pero no se lograron alcanzar algunos de sus objetivos esenciales. NC No Cumple ( does not conform ) Significa que el evaluador concluyó que no se conocen muchos o todos los objetivos de la norma, sección, categoría o elemento del Código de Ética, no se están haciendo esfuerzos suficientes o no se logra alcanzarlos. En general, estas deficiencias tienen un gran impacto negativo sobre la eficacia e la actividad y su potencial para agregar valor a la Organización.

21 Productos de la Evaluación Externa Certificado del Resultado de la Evaluación Externa BANCO XX Ha recibido un Generalmente Cumple que es la calificación más alta para una Evaluación de Calidad Externa dispuesta por el Instituto de Auditores Internos (IIA), revisión efectuada en el período comprendido entre xx xx de xx 20xx.

22 Productos de la Evaluación Externa Informe detallado sobre los siguientes aspectos entre otros: La independencia y efectividad de Auditoría Interna respecto a los estándares establecidos por el Instituto de Auditores Internos. Fortalezas de Auditoría Interna. Observaciones relacionadas con la oportunidad de mejorar el proceso de Auditoría Interna, identificadas durante la revisión. Propuesta de implementación de recomendaciones para desarrollar la independencia y efectividad de Auditoría Interna. Propuesta de mejores prácticas a considerar por Auditoría Interna. Recomendaciones respecto al valor agregado de la Auditoría Interna para la Gerencia y el Directorio.

23 Productos de la Evaluación Externa BENCHMARKING Organización. Recurso Humano. Papeles de Trabajo. Tecnología. Administración del Conocimiento. Métricas.

24 CÓMO SE COMUNICAN LOS RESULTADOS? Los resultados preliminares de la revisión deben comunicarse al Director de Auditoría Interna o a otra autoridad designada. Comunicación de Resultados Normas Uso de Mejores Practicas Recomendaciones de Mejora Respuestas del DAI El Director de Auditoría debe comunicar los resultados de la revisión y el plan de acción al Directorio, Comité de Auditoría y la Alta Gerencia.

25 Beneficios de una Evaluación Externa Para los Auditores Internos: La facultad de indicar en los trabajos la conformidad con las normas y estándares internacionales. Oportunidad de mejora continua. Acceso a las mejores prácticas y recomendaciones. Ganar sentido de cumplimiento y de satisfacción. Mejorar el enfoque hacia las áreas para proponer nuevas ideas de cómo hacer las cosas mejor.

26 Beneficios de una Evaluación Externa Para Administración: Oportunidad de recibir opinión sobre la actividad de Auditoría Interna. Conocimiento respecto a la administración de los estándares profesionales de la Auditoría Interna Asegurar que los Auditores han sido auditados. Validación independiente de la efectividad de la actividad de Auditoría Interna.

27 Beneficios de una Evaluación Externa Para el Director y el Comité de Auditoria: Aseguramiento de la calidad, competencia y profesionalismo de la actividad de Auditoría Interna. Claridad en las funciones y responsabilidades a desempeñar por parte del Comité de Auditoría y de la Auditoría Interna. Recibir una opinión independiente de la efectividad de la actividad de Auditoría Interna. Aumento en la confianza y credibilidad en el trabajo de Auditoría Interna.

28 Beneficios de una Evaluación Externa Para los Empleados: Asegurar que se está auditando a los auditores. Ganar más familiaridad con la función que realiza el Auditor Interno. Capacidad para expresar una opinión sobre la actividad de Auditoría Interna. Asegurar que la actividad de Auditoría Interna es confiable y creíble.

29 Algunos Aspectos de Mejora Comunes Generales: Introducir un programa de aseguramiento de calidad y mejora; establecer indicadores e informar sobre el desempeño y progreso respecto a dichos indicadores de calidad. Elaborar un manual de Auditoría Interna, que agrupe las normas básicas, políticas, procedimientos y prácticas de actuación que sirvan de guía a las actividades de auditoría interna y orienten al personal de Auditoría. Tomar una posición respecto a las actividades de Consultoría con la aprobación del Directorio y el Comité de Auditoría. Considerar la introducción de un programa formal de rotación de personal para potenciar y mejorar la imagen de Auditoría Interna.

30 Aspectos de Mejora Planificación Revisar y reagrupar los entes auditables que componen el universo de auditoría, para lograr una mayor eficiencia en su cobertura. Reconsiderar el enfoque y/o alcance de las auditorías, aplicando técnicas de revisión más dinámicas, orientadas al riesgo. Elaborar una primera versión de los planes anuales de auditoría sin condicionamiento previo a los recursos existentes.

31 Aspectos de Mejora Comunicación de resultados Lograr mayor consistencia al documentar el trabajo. Mejorar la calidad, cantidad u oportunidad de la información suministrada al Comité de Auditoría. Reducir la extensión de los informes de auditoría, excluyendo otra información adicional que deban incluirse en los papeles de trabajo. Establecer un proceso sistemático de seguimiento de las acciones correctivas que permita la generación, en las fechas previstas y con criterios establecidos de acuerdo a la importancia de los temas.

32 Algunos Aspectos de Mejora Comunes Recursos Humanos Introducir objetivos de capacitación personalizados. Proporcionar mayor estimulo al personal de Auditoría Interna; fomentar su iniciativa y creatividad. Mantener al personal mejor informado sobre la evolución y cambios en el negocio, estrategia y prioridades. Introducir un proceso de control de tiempos que permita comparar lo planificado con lo realizado así como el tiempo invertido en servicios de Consultoría. Controlar mejor los tiempos (de duración de las auditorías, comunicación de resultados).

33 Aspectos de Mejora Otros Considerar oportunidades de mayor coordinación con los Auditores Externos. Incrementar el uso de herramientas de auditoría asistidas por ordenador (CATT S). Introducir programas formados de cumplimiento sobre el Proceso de Gobierno Corporativo.

34 Lecciones Aprendidas Previamente llevar a cabo una completa evaluación interna (adoptar como práctica regular). Planificar la evaluación externa. Recolección de materiales e identificación de un Evaluador Externo calificado. Recomendar que el equipo de evaluación externa pase más tiempo en el lugar para lograr excavar aún más en los problemas y obtener una mejor comprensión. Contratar a un proveedor externo que pueda aportar valor agregado, que conozca el negocio que desarrolla la Institución y este familiarizado con las mejores prácticas.

35 Lecciones Aprendidas Involucrar a la mayor cantidad del personal gerencial y operativo de la Administración en el proceso de evaluación externa. Mantener un sistema de seguimiento de los datos normalmente necesarios en el proceso de evaluación externa.

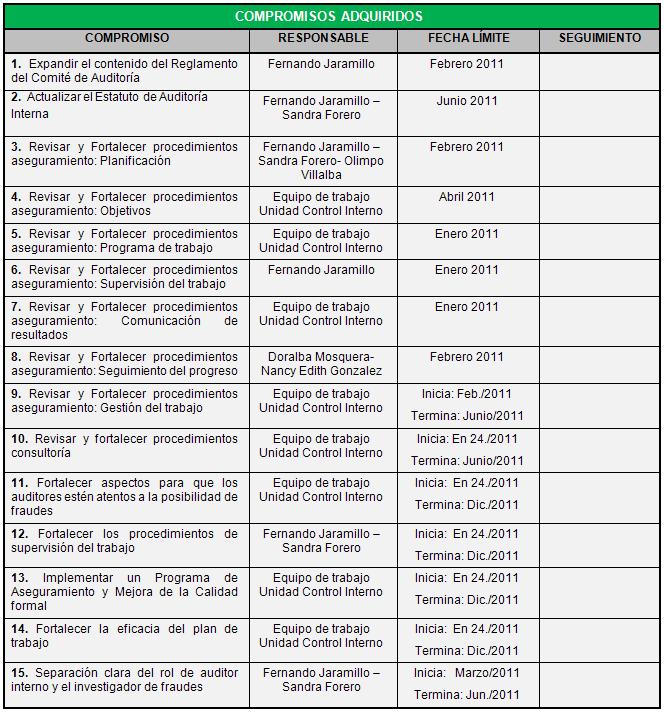

36 Compromisos Adquiridos - Unidad Control Interno

37 Gracias

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

REVISIÓN DE ASEGURAMIENTO DE CALIDAD DE LA ACTIVIDAD DE LA AUDITORÍA INTERNA PREGUNTAS GENERALIDADES. 1. Cuál es el propósito de contar con un Programa de Aseguramiento de Calidad? Suministrar seguridad

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/ al 27 de julio de 2014 Punta Cana, R. D.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

IX Congreso Internacional de Finanzas y Auditoría (CIFA 2014) NORMATIVA SOBRE LA FUNCION DE AUDITORIA INTERNA Circular SB No. 09/2012 Expositora: Ana M. Saladin 24 al 27 de julio de 2014 Punta Cana, R.

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 1 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

AUDITORIA INTERNAS DE CALIDAD Seguridad del Sur Ltda.

AUDITORIA INTERNAS DE CALIDAD Seguridad del Sur Ltda. MODULO I FUNDAMENTOS DE UN SISTEMA DE GESTION DE CALIDAD. REQUISITOS NORMA ISO 9001. CONTENIDO CURSO MODULO 1 FUNDAMENTOS DE UN SISTEMA DE GESTION

AUDITORIA INTERNAS DE CALIDAD Seguridad del Sur Ltda. MODULO I FUNDAMENTOS DE UN SISTEMA DE GESTION DE CALIDAD. REQUISITOS NORMA ISO 9001. CONTENIDO CURSO MODULO 1 FUNDAMENTOS DE UN SISTEMA DE GESTION

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: Quién tiene que hacer qué?

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA Julio R. Jolly Moore, MBA, MSI, CRMA, CFE, CGEIT, CRISC, ISO, Internal Audit Quality Assessment

Principales pasos para preparar al departamento de Auditoría Interna para la certificación de calidad QAR del IIA Julio R. Jolly Moore, MBA, MSI, CRMA, CFE, CGEIT, CRISC, ISO, Internal Audit Quality Assessment

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

Resumen Ejecutivo. Generar ahorros a través de mejores prácticas ambientales

Resumen Ejecutivo Contenido Introducción... 2 ISO 14001 versión 2015... 2 Esquema de la nueva versión... 3 Índice de la versión 2015... 4 Matriz de correlación 2004 vs. 2015... 5 Cambios estructurales...

Resumen Ejecutivo Contenido Introducción... 2 ISO 14001 versión 2015... 2 Esquema de la nueva versión... 3 Índice de la versión 2015... 4 Matriz de correlación 2004 vs. 2015... 5 Cambios estructurales...

ANÁLISIS Y DESCRIPCIÓN DE CARGOS

ANÁLISIS Y DESCRIPCIÓN DE CARGOS Autora: Dra. Mariella Urbano Venezuela, 2011 CADENA DE VALOR O R G A N I Z A C I O N PROCESOS DIRECCIONALES PROCESOS MEDULARES Proceso 4a Proceso 1 Proceso 2 Proceso 3

ANÁLISIS Y DESCRIPCIÓN DE CARGOS Autora: Dra. Mariella Urbano Venezuela, 2011 CADENA DE VALOR O R G A N I Z A C I O N PROCESOS DIRECCIONALES PROCESOS MEDULARES Proceso 4a Proceso 1 Proceso 2 Proceso 3

PROCEDIMIENTO DE GESTIÓN INTEGRADO REVISIÓN POR LA DIRECCIÓN

Rev.1 Pág. 1 de 6 INDICE 1 HOJA DE CONTROL DE CAMBIOS 2 2 OBJETIVO 3 3 ALCANCE 3 4 REFERENCIAS 3 5 DESCRIPCIÓN DEL PROCEDIMIENTO 4 6 REGISTROS 6 7 ANEXO 6 Rev.1 Pág. 2 de 6 1 Hoja de Control de Cambios

Rev.1 Pág. 1 de 6 INDICE 1 HOJA DE CONTROL DE CAMBIOS 2 2 OBJETIVO 3 3 ALCANCE 3 4 REFERENCIAS 3 5 DESCRIPCIÓN DEL PROCEDIMIENTO 4 6 REGISTROS 6 7 ANEXO 6 Rev.1 Pág. 2 de 6 1 Hoja de Control de Cambios

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

ISO 9004:2009: Gestión del éxito sostenido de una organización. Un enfoque de gestión de la calidad Ing. Eduardo Del Río Martínez Delegado INLAC en el ISO/TC 176 Octubre 2009 Temario 1. Evolución de los

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

Nuevo Marco Internacional para la Práctica Profesional: La misión de la auditoria interna Ana Cristina Zambrano Preciado Presidenta-Directora Ejecutiva IIA Colombia Agenda Acerca del IIA Marco Internacional

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

ESTÁNDAR INTERNACIONAL DE OTROS SERVICIOS DE ASEGURAMIENTO DISTINTOS DE AUDITORIAS Y REVISIONES DE INFORMACIÓN FINANCIERA HISTÓRICA Conferencista Jenny Marlene Sosa Cardozo Docente ISAE 3000 TRABAJOS DE

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

DESAFÍOS DE GOBIERNOS CORPORATIVOS DE SOCIEDADES ANÓNIMAS ABIERTAS EN CHILE Fernando Coloma C. Superintendente de Valores y Seguros Presentación preparada para Jornada de Gobierno Corporativo Centro de

Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.") Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

PROCEDIMIENTO AUDITORIAS INTERNAS DE CALIDAD Y CONTROL INTERNO 1. OBJETIVO

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorias internas de Calidad y Control Interno, donde se determine la conformidad del Sistema de Gestión de Calidad

1. OBJETIVO Establecer un procedimiento para realizar la planeación y ejecución de las auditorias internas de Calidad y Control Interno, donde se determine la conformidad del Sistema de Gestión de Calidad

PROCEDIMIENTO PARA LA INSTAURACION DEL PROCESO DE MEJORA CONTINUA

S I S T E M A D E G E S T I Ó N D E C A L I D A D CODIGO EDICION NIVEL DE REVISION FECHA DE EMISION 0 FEBRERO 010 NIVEL DE REVISION CONTROL DE MODIFICACIONES ACTUALIZACIONES Y MEJORAS CAUSA DE LA DESCRIPCION

S I S T E M A D E G E S T I Ó N D E C A L I D A D CODIGO EDICION NIVEL DE REVISION FECHA DE EMISION 0 FEBRERO 010 NIVEL DE REVISION CONTROL DE MODIFICACIONES ACTUALIZACIONES Y MEJORAS CAUSA DE LA DESCRIPCION

MISIÓN Y OBJETIVOS DEL MODELO GLOBAL DE CALIDAD PARA LA INTERACCIÓN CON CLIENTES

El Modelo Global CIC ha sido diseñado para evaluar y orientar el trabajo de áreas u organizaciones que interactúan con los clientes proporcionando servicios ya sea en forma directa o en representación

El Modelo Global CIC ha sido diseñado para evaluar y orientar el trabajo de áreas u organizaciones que interactúan con los clientes proporcionando servicios ya sea en forma directa o en representación

ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

FUNDACION CENTRO COLOMBIANO DE ESTUDIOS PROFESIONALES Aquí Comienzan a ser realidad tus sueños ACCIONES CORRECTIVAS

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

Página: 2 de 17 TABLA DE CONTENIDO 1 Datos de identificación 1.1 Nombre del procedimiento 1.2 Objetivo 1.3 Alcance 1.4 Responsable del procedimiento 1.5 Relación con otros macroprocesos procesos o subprocesos

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 3 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 3 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

CERTIFICACIÓN DE SISTEMAS DE GESTIÓN AMBIENTAL. Puerto Real, 12 de diciembre de 2013

CERTIFICACIÓN DE SISTEMAS DE GESTIÓN AMBIENTAL Puerto Real, 12 de diciembre de 2013 QUE NO ES UN SISTEMA DE GESTIÓN No es una forma de controlar a las personas. No implica trabajar más, sino mejor. No

CERTIFICACIÓN DE SISTEMAS DE GESTIÓN AMBIENTAL Puerto Real, 12 de diciembre de 2013 QUE NO ES UN SISTEMA DE GESTIÓN No es una forma de controlar a las personas. No implica trabajar más, sino mejor. No

PLAN ESTRATÉGICO IESS DIRECCIÓN NACIONAL DE PLANIFICACIÓN

PLAN ESTRATÉGICO IESS 2014-2017 DIRECCIÓN NACIONAL DE PLANIFICACIÓN MARCO LEGAL Arts. 34; 227; 289; 293; 367 al 374 Objs: R2, C3, C8 y R9 MARCO METODOLÓGICO Adoptar Mide Hito Elementos Estrategia Fecha

PLAN ESTRATÉGICO IESS 2014-2017 DIRECCIÓN NACIONAL DE PLANIFICACIÓN MARCO LEGAL Arts. 34; 227; 289; 293; 367 al 374 Objs: R2, C3, C8 y R9 MARCO METODOLÓGICO Adoptar Mide Hito Elementos Estrategia Fecha

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

Instituto de Auditoría Interna y Gobierno Corporativo de Chile A.G. CURSOS CERTIFICACIONES CIA PRIMER SEMESTRE 2011 capacitacion@iaigc.cl Instituto de Auditoría Interna y Gobierno Corporativo de Chile

POLÍTICA DE GESTIÓN DE RIESGOS

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

INTRODUCCIÓN El Grupo Empresarial Argos está comprometido con la generación de valor y la sostenibilidad de los negocios en los que participa. Para lograr este fin, la gestión integral de riesgos es un

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

Evaluación del grado de cumplimiento de las Buenas Prácticas Empresarias. Abril 2010

Evaluación del grado de cumplimiento de las Buenas Prácticas Empresarias Abril 2010 Contenido Tendencias de la Industria Roles del Operador Logístico y del Generador de Carga Código de Buenas Prácticas

Evaluación del grado de cumplimiento de las Buenas Prácticas Empresarias Abril 2010 Contenido Tendencias de la Industria Roles del Operador Logístico y del Generador de Carga Código de Buenas Prácticas

MANUAL M-SGC SISTEMA DE GESTIÓN DE CALIDAD CONTROL DE CAMBIOS Y MEJORAS DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,

NORMA ISO 9000 ISO 9000 es un conjunto de normas de calidad establecidas por la ISO que se pueden aplicar en cualquier tipo de organización (empresa de producción o manufactura, empresa de ventas o servicios,

BEM Consultores. B u r ó d e E s p e c i a l i s t a s e n M i c r o f i n a n z a s, S. C. Tu Institución vista con otra mirada.

Tu Institución vista con otra mirada. Porque conocemos la responsabilidad y complejidad de operar un negocio exitosamente, así como el compromiso de reportar utilidades a los socios, en Buró de Especialistas

Tu Institución vista con otra mirada. Porque conocemos la responsabilidad y complejidad de operar un negocio exitosamente, así como el compromiso de reportar utilidades a los socios, en Buró de Especialistas

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

Sistema de gestión para el éxito sostenido de una organización. ISO 9004:2009

Sistema de gestión para el éxito sostenido de una organización. ISO 9004:2009 Isaac Navarro Director de Calidad, Medio Ambiente, Seguridad y Técnico de CONTAZARA. Experto del Comité de Normalización AEN/CTN66

Sistema de gestión para el éxito sostenido de una organización. ISO 9004:2009 Isaac Navarro Director de Calidad, Medio Ambiente, Seguridad y Técnico de CONTAZARA. Experto del Comité de Normalización AEN/CTN66

estudio GERENCIA DE RIESGOS Y SEGUROS Nº

54 Sistema de gestión de prevención de riesgos laborales según modelo OHSAS 18001 Se considerará que la prevención se ha integrado en la gestión y realización de una actividad si su procedimiento de ejecución

54 Sistema de gestión de prevención de riesgos laborales según modelo OHSAS 18001 Se considerará que la prevención se ha integrado en la gestión y realización de una actividad si su procedimiento de ejecución

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

RESPONSABLE: Gerente de Desarrollo Estratégico

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

MANUAL DE GESTIÓN Y CONTROL CARACTERIZACIÓN POR PROCESOS RESPONSABLE: Gerente de Estratégico C.CR.10 Fecha: 01/07/14 Versión: 6 Página 1 de 3 Gerenciales Misionales De Apoyo De evaluación OBJETIVO: Asegurar

CONTROL INTERNO PLAN OPERATIVO

CONTROL INTERNO PLAN OPERATIVO Código 1115-F10 Versión 1 Fecha 20/08/2010 Pagina 1 de 2 FECHA: ENERO A DICIEMBRE DE RESULTADO OBJETIVOS METAS ACTIVIDADES MEDICIÓN DE LOGROS RESPONSABLES 1, Planear estrategias

CONTROL INTERNO PLAN OPERATIVO Código 1115-F10 Versión 1 Fecha 20/08/2010 Pagina 1 de 2 FECHA: ENERO A DICIEMBRE DE RESULTADO OBJETIVOS METAS ACTIVIDADES MEDICIÓN DE LOGROS RESPONSABLES 1, Planear estrategias

Unidad Sistema de Aseguramiento de la Gestión de la Calidad

PAGINA: 1 de 5 1. OBJETIVO: Definir los pasos a seguir en la planeación, ejecución, reporte, registro y seguimiento de las Auditorias Internas para. 2. DEFINICIONES Y ABREVIATURAS: Auditoria La norma ISO

PAGINA: 1 de 5 1. OBJETIVO: Definir los pasos a seguir en la planeación, ejecución, reporte, registro y seguimiento de las Auditorias Internas para. 2. DEFINICIONES Y ABREVIATURAS: Auditoria La norma ISO

Portafolio de Servicios MP&S CONSULTORES S.A.S ANEXO J PORTAFOLIO DE SERVICIOS

ANEXO J PORTAFOLIO DE SERVICIOS 2012-2013 ÍNDICE QUIENES SOMOS.... 3 DIRECCIONAMIENTO ESTRATEGICO... 3 MISIÓN... 3 VISIÓN... 3 VALORES CORPORATIVOS... 3-4 SERVICIOS A PRESTAR... 4-5 ASESORIA... 4 CONSULTORIA...

ANEXO J PORTAFOLIO DE SERVICIOS 2012-2013 ÍNDICE QUIENES SOMOS.... 3 DIRECCIONAMIENTO ESTRATEGICO... 3 MISIÓN... 3 VISIÓN... 3 VALORES CORPORATIVOS... 3-4 SERVICIOS A PRESTAR... 4-5 ASESORIA... 4 CONSULTORIA...

Política de Responsabilidad Social Corporativa

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN COLEGIO DE CONTADORES DE CHILE

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

FUNDAMENTOS PARA UN SISTEMA DE GESTION REQUISITOS DE UN SISTEMA DE GESTION DE CALIDAD BASADO EN EL REFERENCIAL ISO 9001:2008

FUNDAMENTOS PARA UN SISTEMA DE GESTION REQUISITOS DE UN SISTEMA DE GESTION DE CALIDAD BASADO EN EL REFERENCIAL ISO 9001:2008 MEDIO POR EL CUAL SE LOGRAN LOS OBJETIVOS DE CALIDAD Y REQUISITOS DEL CLIENTE

FUNDAMENTOS PARA UN SISTEMA DE GESTION REQUISITOS DE UN SISTEMA DE GESTION DE CALIDAD BASADO EN EL REFERENCIAL ISO 9001:2008 MEDIO POR EL CUAL SE LOGRAN LOS OBJETIVOS DE CALIDAD Y REQUISITOS DEL CLIENTE

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL PLAN DE ACCION DE LA UCI 2011

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

ANEXOS 1.- PLAN ESTRATEGICO 2.- PRESUPUESTO DE INGRESOS DEL HOSPITAL 2011 3.- PLAN DE ACCION DE LA UCI 2011 89 1. PLAN ESTRATEGICO Referentes técnicos conceptuales de la planeación estratégica del Hospital

SEMINARIO. Los 8 Principios de ISO

SEMINARIO Los 8 Principios de ISO 9000-2008 Objetivo: Proporcionar a los participantes los 8 principios requeridas de la norma ISO 9000-2008 Conocer los pasos para implementar el sistema de calidad Entendimiento

SEMINARIO Los 8 Principios de ISO 9000-2008 Objetivo: Proporcionar a los participantes los 8 principios requeridas de la norma ISO 9000-2008 Conocer los pasos para implementar el sistema de calidad Entendimiento

Para líderes y organizaciones de alto potencial.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

Para líderes y organizaciones de alto potencial. Desarrollamos el talento para potenciar el Liderazgo personal y organizacional mediante la medición, expansión y gestión de. La gestión por permite: 1.

1- INTRODUCCIÓN 2- OBJETIVOS GENERALES 3- CONTENIDO MODULO N 1 PROGRAMA DE FORMACIÓN EN SISTEMAS DE GESTIÓN INTEGRAL HSEQ

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001 - ISO 14001 - OHSAS 18001 1- INTRODUCCIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y

DIPLOMADO EN SISTEMAS INTEGRADOS DE GESTIÓN ISO 9001 - ISO 14001 - OHSAS 18001 1- INTRODUCCIÓN En los últimos años ha habido un creciente interés por parte de las empresas Colombianas en implementar y

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

Política de entrenamiento

ÍNDICE 1. OBJETIVO 2. ALCANCE 3. CAMPO DE APLICACIÓN 4. DEFINICIONES 5. ESPECIFICACIONES DEL SERVICIO 6. EFICACIA DE LA CAPACITACIÓN 7. DESCRIPCIÓN DEL PROCEDIMIENTO 1. OBJETIVO Establecer el proceso para

ÍNDICE 1. OBJETIVO 2. ALCANCE 3. CAMPO DE APLICACIÓN 4. DEFINICIONES 5. ESPECIFICACIONES DEL SERVICIO 6. EFICACIA DE LA CAPACITACIÓN 7. DESCRIPCIÓN DEL PROCEDIMIENTO 1. OBJETIVO Establecer el proceso para

NORMA ISO 14001:2015 Interpretación de los cambios y visión como Certificadores. Enrique Quejido Martín

NORMA ISO 14001:2015 Interpretación de los cambios y visión como Certificadores Enrique Quejido Martín Programa del proceso de revisión ISO 14001 JUL 2014 DIS Borrador de Norma Internacional JUL 2015 FDIS

NORMA ISO 14001:2015 Interpretación de los cambios y visión como Certificadores Enrique Quejido Martín Programa del proceso de revisión ISO 14001 JUL 2014 DIS Borrador de Norma Internacional JUL 2015 FDIS

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Norma ISO 9001:2000. Espacio empresarial Ltda.

Norma ISO 9001:2000 Espacio empresarial Ltda.. Principios Fundamentales de la Gestión de Calidad 8 Principios Principio 1: organización orientada al cliente Estudiar y comprender las necesidades (requisitos)

Norma ISO 9001:2000 Espacio empresarial Ltda.. Principios Fundamentales de la Gestión de Calidad 8 Principios Principio 1: organización orientada al cliente Estudiar y comprender las necesidades (requisitos)

APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO. Procedimiento de Auditoria Interna de Versión: 1

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

Información de Gestión por Procesos del Ministerio de Finanzas. Quito, 4 de abril de 2014.

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS. Dirección General MNO

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE FINANZAS Dirección General 20/12/2010 Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa

Estructura y contenido del informe Calidad Cobertura

Estructura y contenido Calidad Cobertura INFORME DE RESPONSABILIDAD EMPRESARIAL 2010 / ISAGEN S.A. E.S.P 012 Con el ánimo de rendir cuentas sobre su gestión, ISAGEN presenta a los grupos el sexto informe

Estructura y contenido Calidad Cobertura INFORME DE RESPONSABILIDAD EMPRESARIAL 2010 / ISAGEN S.A. E.S.P 012 Con el ánimo de rendir cuentas sobre su gestión, ISAGEN presenta a los grupos el sexto informe

INFORME FINAL DE AUDITORÍA

INFORME FINAL DE AUDITORÍA Auditoría interna del 27 29 de Octubre del 2015 No: 001/2015 Fecha: 30 / Octubre / 2015. Página 1 de 8 Durante los días del 27 al 29 de Octubre del 2015 se llevó a cabo la Primer

INFORME FINAL DE AUDITORÍA Auditoría interna del 27 29 de Octubre del 2015 No: 001/2015 Fecha: 30 / Octubre / 2015. Página 1 de 8 Durante los días del 27 al 29 de Octubre del 2015 se llevó a cabo la Primer

GUIA DE AUDITORIA INTERNA No. 15 INFORME DE AUDITORIA INTERNA INDICE CONTROL DE CALIDAD PARA LA PREPARACION DE UN INFORME DE AUDITORIA INTERNA

GUIA DE AUDITORIA INTERNA No. 15 INFORME DE AUDITORIA INTERNA INDICE INTRODUCCION PROPOSITO DEL INFORME RESPONSABILIDAD EN LA PRESENTACION DE INFORMES ESTRUCTURA DEL INFORME SEGUIMIENTO CONTROL DE CALIDAD

GUIA DE AUDITORIA INTERNA No. 15 INFORME DE AUDITORIA INTERNA INDICE INTRODUCCION PROPOSITO DEL INFORME RESPONSABILIDAD EN LA PRESENTACION DE INFORMES ESTRUCTURA DEL INFORME SEGUIMIENTO CONTROL DE CALIDAD

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

SISTEMA DE GESTIÓN DEL DESEMPEÑO (SGD) POLÍTICA Y PROCEDIMIENTOS

POLÍTICA Y PROCEDIMIENTOS") SISTEMA DE GESTIÓN DEL DESEMPEÑO (SGD) POLÍTICA Y PROCEDIMIENTOS El SGD de Manpower tiene como foco principal reforzar las fortalezas y superar las debilidades en el desempeño laboral de cada uno de sus

SISTEMA DE GESTIÓN DEL DESEMPEÑO (SGD) POLÍTICA Y PROCEDIMIENTOS El SGD de Manpower tiene como foco principal reforzar las fortalezas y superar las debilidades en el desempeño laboral de cada uno de sus

Charla de Orienta ión so re Control Interno. Gerencia de Estudios y Gestión Pública Departamento de Control Interno

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

Charla de Orienta ión so re Control Interno Gerencia de Estudios y Gestión Pública Departamento de Control Interno Diciembre 2014 AGENDA 1. Definición de Gubernamental. Control y Control 2. Normativa de

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

MATRIZ DE CONTROL INTERNO COMPONENTES Y NORMAS No. COMPONENTE AMBIENTE DE CONTROL EVALUACIÓN DE RIESGOS Valor Añadido 5 8 Norma Valor NORMA ASOCIADA No. Desagregado DOCUMENTO. Integridad y valores éticos.

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

PROYECTO CERO HALLAZGOS POR PARTE DE LOS ENTES DE CONTROL JOHANA LEÓN JAIMES DIRECTORA CONTROL INTERNO Y EVALUACIÓN DE GESTIÓN UNIVESIDAD INDUSTRIAL DE SANTANDER DIRECCIÓN DE CONTROL INTERNO Y EVALUACIÓN

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

PROCEDIMIENTO GENERAL. Auditorias Internas

Página 1 de 8 1 OBJETO Establecer los lineamientos generales para efectuar las Auditorias del Sistema de Gestión de la Calidad, registrar sus resultados y los no-cumplimientos hallados, y verificar la

Página 1 de 8 1 OBJETO Establecer los lineamientos generales para efectuar las Auditorias del Sistema de Gestión de la Calidad, registrar sus resultados y los no-cumplimientos hallados, y verificar la

Las Mermas y su Control Interno. Nelson Díaz Muñoz CP EAS CIA

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

Las Mermas y su Control Interno Nelson Díaz Muñoz CP EAS CIA Objetivos del Control interno Lograr las Metas estratégicas de alto nivel que respaldan la misión de la entidad Obtener Información financiera

ESTÁNDARES SISTÉMICOS. Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común.

ESTÁNDARES SISTÉMICOS Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común. Qué evaluar? Documentos que evidencien el funcionamiento del

ESTÁNDARES SISTÉMICOS Definición: Es un nivel de calidad de un conjunto de actividades relacionadas entre sí para cumplir un objetivo común. Qué evaluar? Documentos que evidencien el funcionamiento del

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL 1 a) QUIÉNES SOMOS? OBJETIVOS La Oficina Nacional de Servicio Civil, es la institución responsable de administrar en forma técnica, armónica,

Sistema de Gestión de Calidad OFICINA NACIONAL DEL SERVICIO CIVIL 1 a) QUIÉNES SOMOS? OBJETIVOS La Oficina Nacional de Servicio Civil, es la institución responsable de administrar en forma técnica, armónica,

Mejores Prácticas en la Funciónn de Auditoría Interna.

Mejores Prácticas en la Funciónn de Auditoría Interna www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de

Mejores Prácticas en la Funciónn de Auditoría Interna www.auditool.org Esta lista de chequeo está dirigida a gerentes, contralores, auditores y revisores fiscales y su objetivo es proveer de un punto de

PROCEDIMIENTO DE ACCIONES CORRECTIVAS Y PREVENTIVAS

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

PÁGINA 1 DE 5 1. OBJETIVO Establecer un método unificado para identificar, analizar y tratar las causas de No conformidades reales o potenciales, observaciones, u objeto de mejora para el Sistema Integrado

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA SU APLICACIÓN

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

XIV CONGRESO LATINOAMERICANO DE AUDITORIA INTERNA Y EVALUACION DE RIESGOS. CLAIN 2010 - CIUDAD DE PANAMÁ NORMAS INTERNACIONALES PARA EL EJERCICIO PROFESIONAL DE LA AUDITORIA INTERNA: ORIENTACIONES PARA

CARACTERIZACIÓN PROCESO DE GESTION DEL TALENTO HUMANO

TIPO DE PROCESO APOYO LÍDER DEL PROCESO Jefe de Oficina - Departamento de Personal OBJETIVO DEL PROCESO Proporcionar, mantener y mejorar el talento humano idóneo, para el cumplimiento de la Filosofía Institucional

TIPO DE PROCESO APOYO LÍDER DEL PROCESO Jefe de Oficina - Departamento de Personal OBJETIVO DEL PROCESO Proporcionar, mantener y mejorar el talento humano idóneo, para el cumplimiento de la Filosofía Institucional

La utilidad de la auditoría interna en las empresas

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

La utilidad de la auditoría interna en las empresas Karla Vanessa Cornejo Sevilla 1 RESUMEN Las unidades de auditoría interna juegan un papel importante dentro de las empresas donde realizan funciones

Sistema de Gestión de Excelencia Operacional

Sistema de Gestión de Excelencia Carolina Godoy Maracaibo, 8 de marzo de 2012 Introducción Tres componentes Sistema de Gestión de Excelencia Set an OE Vision Responsabilidad del Liderazgo Proceso Sistema

Sistema de Gestión de Excelencia Carolina Godoy Maracaibo, 8 de marzo de 2012 Introducción Tres componentes Sistema de Gestión de Excelencia Set an OE Vision Responsabilidad del Liderazgo Proceso Sistema

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: para una Efectiva Gestión de Riesgo y Control Las Tres Líneas de Defensa para una Efectiva Gestión de Riesgo y

DIPLOMADO EN GERENCIA DE PROYECTOS CON ÉNFASIS EN PMI

FACULTAD DE ADMINISTRACIÓN DIPLOMADO EN GERENCIA DE PROYECTOS CON ÉNFASIS EN PMI PRESENTACIÓN El Diplomado está diseñado para que los participantes se comprometan en un proceso de intercambio de conocimiento

FACULTAD DE ADMINISTRACIÓN DIPLOMADO EN GERENCIA DE PROYECTOS CON ÉNFASIS EN PMI PRESENTACIÓN El Diplomado está diseñado para que los participantes se comprometan en un proceso de intercambio de conocimiento

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones

Mejores Prácticas Sobre el Trabajo en Equipo

Mejores Prácticas Sobre el Trabajo en Equipo Herramientas Útiles para Mejorar la Calidad del Trabajo de Auditoría Interna Nahun Frett, MBA, CIA, CCSA, CPA, CFE Mejores Prácticas Sobre el Trabajo en Equipo

Mejores Prácticas Sobre el Trabajo en Equipo Herramientas Útiles para Mejorar la Calidad del Trabajo de Auditoría Interna Nahun Frett, MBA, CIA, CCSA, CPA, CFE Mejores Prácticas Sobre el Trabajo en Equipo

Nombre de la Empresa LISTA DE COMPROBACIÓN ISO 9001:2008 FO-SGC Página 1 de 19 Revisión nº: 0 Fecha (dd/mm/aaaa):

:") Página 1 de 19 Fecha Auditoria (dd/mm/aaaa) Auditoría nº Auditado SISTEMA DE GESTIÓN DE LA 4 CALIDAD 4.1 Requisitos generales Se encuentran identificados los procesos del sistema? Se identifican y controlan

Página 1 de 19 Fecha Auditoria (dd/mm/aaaa) Auditoría nº Auditado SISTEMA DE GESTIÓN DE LA 4 CALIDAD 4.1 Requisitos generales Se encuentran identificados los procesos del sistema? Se identifican y controlan