Notas Económicas Regionales

|

|

|

- Julián Camacho Martín

- hace 8 años

- Vistas:

Transcripción

1 La Flexibilidad Cambiaria: un Régimen para fortalecer la Transmisión de la Política Monetaria en los países de Centroamérica Luis F. Granados Ambrosy 1 En Centroamérica y República Dominicana, el fortalecimiento de los marcos de política monetaria y sus canales de transmisión han garantizado el cumplimiento del objetivo fundamental de la estabilidad de precios y facilitado la conducción de la política monetaria al proveer un ambiente de mayor certidumbre y predictibilidad para los agentes económicos frente a los riesgos que derivan de las crisis económicas y financieras mundiales. En coyunturas de crisis, el tipo de cambio ha sido una variable clave, porque en función del régimen vigente de cada país así ha sido el grado de ajuste frente a los shocks externos y la transmisión de las acciones de política monetaria. Debido a la existencia de diferentes regímenes cambiarios en la región, se ha planteado de parte de académicos y organismos internacionales como una opción alternativa, la flexibilidad cambiaria, para fortalecer la transmisión de las acciones de política monetaria y que el tipo de cambio real registre una menor volatilidad y una menor persistencia de los desalineamientos del tipo de cambio real respecto a su equilibrio de largo plazo y pueda absorber eficientemente los shocks externos. Por esas razones, el objetivo de la presente nota es conocer el funcionamiento y condiciones de la denominada flexibilidad cambiaria, la experiencia internacional del régimen y realizar una aproximación de manera empírica sobre la posibilidad de implementar tal régimen del tipo de cambio en cada uno de los países en la región. 1. Generalidades de la flexibilidad cambiaria Los acuerdos de tipo de cambio basados en su grado de flexibilidad y la existencia de compromisos formales o informales de comportamiento del tipo de cambio, destacan la clasificación siguiente: a) el sistema crawling peg o sistema de minidevaluaciones progresivas que se basa en una regla definida que modifica el valor de la moneda. Las minidevaluaciones sucesivas se llevan a cabo con el objetivo de evitar alteraciones bruscas del tipo de cambio fijado y proveer así un escenario previsible para el valor de la moneda local respecto a las extranjeras. Ese sistema ha sido usado por países con altos niveles de inflación o naciones en desarrollo que se anclaron a bajos niveles de inflación para evitar apreciaciones de sus 1 Economista de la SECMCA. Las opiniones y comentarios incluidos en la presente nota son de exclusiva responsabilidad del autor y no necesariamente reflejan los puntos de vista de la ni del Consejo Monetario Centroamericano.

2 monedas. En el margen, el crawling peg provee una meta para los ataques especulativos, impone menos restricciones pero rinde pequeños beneficios de credibilidad y depende de medidas institucionales para su implementación; b) el sistema de tipo de cambio de bandas, es el sistema que dispone de un rango del tipo de cambio en el cual el banco central permite que su moneda fluctúe, las bandas son usadas cuando una moneda está vinculada a la par de otra moneda, pero con cierto grado de flexibilidad de tal forma que pueda responder a los factores de mercado, mientras deja el control en el banco central. Los críticos han señalado que este sistema es ineficiente y que permite prácticas no adecuadas en el comercio internacional. Cuando las bandas son muy amplias, propician altos riesgos y expectativas de depreciación cambiaria. En contraste, una banda limitada permite que el mercado determine las tasas dentro de un rango especificado y facilita anclar las expectativas de los agentes económicos. Ese sistema no elimina la incertidumbre del tipo de cambio pero estimula el desarrollo de herramientas para la administración de los riesgos cambiarios. En el margen, una banda está sujeta a ataques especulativos pero provee una solución limitada al problema de la inconsistencia en el tiempo. La credibilidad depende de las medidas institucionales que acompañen al régimen y si la banda es firme o ajustable, secreta o pública, de su amplitud y de la solidez de las intervenciones requeridas; y, c) el sistema de flotación pura en el cual el tipo es determinado en el mercado sin intervención del sector público. Este sistema sería factible únicamente cuando los mercados son perfectos y competitivos. 2 En ese marco de modalidades del sistema de tipo de cambio, el Fondo Monetario Internacional de manera particular ha creado una clasificación de dos modalidades, el régimen administrado sin una trayectoria establecida del tipo de cambio y el régimen de flotación independiente dentro de un esquema monetario de metas de inflación. En esa segunda modalidad, el tipo de cambio es determinado en el mercado pero dispone de modalidades de intervención y descansa en la credibilidad de las Autoridades Monetarias, constituye un régimen más flexible. El sistema dispone de intervenciones estabilizadoras sin colocar restricciones sobre la política monetaria y fiscal reduce la incertidumbre, genera una mayor transparencia y no exige la condición de disponer de altos niveles de reservas. 2 Fondo Monetario Internacional. De Facto Classification of Exchange Rate Regimes and Monetary Policy Frameworks. Abril de

3 i) De los fundamentos y condiciones para la flexibilidad cambiaria 3 En el proceso de disponer de un régimen de mayor flexibilidad cambiaria, conviene conocer las acciones y elementos operativos fundamentales del régimen y las condiciones para que la flexibilidad cambiaria sea un régimen eficiente, transparente y fortalezca los mecanismos de transmisión de la política monetaria, de la siguiente manera: a) En los bancos centrales es fundamental evaluar empíricamente el tipo de cambio real y las variables económicas fundamentales que explican el comportamiento del tipo de cambio real de largo plazo. Ese primer paso permite conocer las tendencias normales de largo plazo y las variables económicas que explican el comportamiento del tipo de cambio real. b) Calcular la volatilidad normal del tipo de cambio, el tamaño y el signo de la desviación de su comportamiento respecto el largo plazo o la persistencia de desalineamientos en su trayectoria que podrían evidenciar una sobrevaluación o subvaluación fuera de los niveles normales. Esa evaluación permite que la Autoridad Monetaria disponga de un procedimiento para que pueda actuar de manera oportuna y eficiente en el mercado cambiario, cuando ocurran movimientos irregulares o de carácter especulativo en el mercado cambiario y que puedan afectar el cumplimiento del objetivo fundamental, la estabilidad de precios. c) Para formular políticas de intervención consistentes, es indispensable definir el margen de comportamiento normal o la desviación estándar que se considere que es coherente con el comportamiento de largo plazo, previsible para los agentes económicos y transparente para determinar el monto y oportunidad de las intervenciones en circunstancias consideradas excepcionales. De esa manera la Autoridad Monetaria puede limitar la volatilidad del tipo de cambio dentro de márgenes razonables de comportamiento y asegurar la flexibilidad del tipo de cambio. El banco central consolida su ancla fundamental, la estabilidad de precios y sus intervenciones se justifican cuando el mercado cambiario no es perfectamente competitivo o maduro. d) Al disponer de la inflación como el ancla nominal, conviene evaluar el efecto traspaso del comportamiento del tipo de cambio en la inflación, independientemente del régimen de política monetaria vigente, lo cual es fundamental para el monitoreo de la política monetaria y el uso de su instrumento 3 Referencias básicas en: i) Daly, M. S (2007) Régimes de change: Le chemin vers la flexibilité; ii) IMF. (2007). Moving to Greater Exchange Rate Flexibility; iii) Murray, J. (1999) Why Canada Needs a Flexible Exchange Rate; y, iv) De Gregorio, J. (2005). Tipo de Cambio con Metas de Inflación en Chile. 3

4 relevante para el logro del objetivo fundamental de la política monetaria, una inflación baja y estable. Asimismo, es conveniente evaluar los efectos de segunda vuelta que producen los cambios irregulares en el comportamiento del tipo de cambio e) Reaccionar de manera óptima en el manejo del régimen cambiario implica minimizar los efectos de los shocks externos y los ataques de carácter especulativo que se producen en el mercado cambiario. El mercado cambiario de los países en desarrollo es vulnerable al comportamiento de las economías desarrolladas y de los precios internacionales de los commodities, así como por los riesgos o movimientos irregulares que se producen dentro del mercado cambiario local, cuando el mercado no opera en condiciones competitivas. f) Cuando se tiene un marco de política monetaria de metas de inflación, el manejo del tipo de cambio deja de jugar el papel de ancla nominal, lo que equivale a limitar la volatilidad del tipo de cambio dentro de ciertos márgenes de confianza o contenerlo dentro de cierto grado de probabilidad hasta que retorna a un comportamiento coherente y permanente de largo plazo y no afecta la eficiencia de los mecanismos de transmisión de la política monetaria. g) El desarrollo de un mercado de divisas profundo y líquido y con una buena administración de los riesgos cambiarios, particularmente en aquellos casos de alto nivel de dolarización y descalce de monedas. h) La independencia y credibilidad de las Autoridades Monetarias es fundamental para garantizar una mayor flexibilidad y eficiencia del régimen cambiario. Reduce la incertidumbre de parte de los agentes económicos y los costos en sus hojas de balance, reduce los riesgos en los mecanismos de transmisión de la política monetaria y facilita el cumplimiento del objetivo fundamental de estabilidad de precios. Asimismo, se garantiza que los costos de las intervenciones sean menores que las sobrerreacciones del tipo de cambio. Ese componente fortalece la transparencia y rendición de cuentas, la coordinación con la política fiscal y la independencia operativa de las autoridades monetarias. ii) Experiencia internacional de un régimen de flexibilidad cambiaria Dentro de las experiencias internacionales en América Latina de un régimen de flexibilidad cambiaria, cabe destacar los casos de Chile y Colombia. En el caso de Chile, José de Gregorio y otros autores señalan que en ese país desde finales de los noventa, el marco de política ha 4

5 consistido en un régimen de metas de inflación y de tipo de cambio flotante, en el cual se definió que las intervenciones del banco central serían en circunstancias excepcionales. La flotación del peso chileno ha hecho más fácil el ajuste de la economía ante las turbulencias mundiales, la volatilidad del tipo de cambio ha sido normal y no se le asocia a desalineamientos persistentes como se ha observado en regímenes más rígidos. En Chile, el régimen cambiario de naturaleza flexible es coherente con el marco de metas de inflación y evita confundir el control de la inflación con dos anclas nominales simultáneas. En ese caso, la meta de inflación constituye la única ancla, al permitir la flexibilidad del tipo de cambio. Tal flexibilidad cambiaria ha permitido avanzar en la profundidad del mercado financiero y fundamentalmente en una reducción de las tasas de traspaso del tipo de cambio a la inflación, factores que han robustecido la credibilidad y factibilidad de la flotación. En Chile, el régimen de flotación ha permitido llevar a cabo una política monetaria independiente, dirigida principalmente a la meta de inflación y de manera ordenada enfrentar shocks reales y en los términos de intercambio, acomodar los precios relativos y ajustar la asignación de recursos y reducir el impacto sobre la actividad económica y el empleo, el canal del tipo de cambio es más eficiente como mecanismo de ajuste, asimismo, la flotación ha transparentado los riesgos de descalce tanto en el sector público como privado, fomentado el mercado de derivados y reducido la especulación en el mercado cambiario. De Gregorio también señala que con respecto a las intervenciones, la Autoridad Monetaria considera como episodios excepcionales los de incertidumbre y volatilidad y cuando la amenaza de sobrerreacción del tipo de cambio tiene efectos negativos que demandan una intervención oportuna en el mercado cambiario y que en determinadas circunstancias podrían requerir cambios en las decisiones de política monetaria para evitar efectos económicos adversos. La intervención se considera como la primera línea de defensa antes de ajustar la política monetaria. Si el banco central no interviene fácilmente se genera una depreciación excesiva del tipo de cambio que puede impactar significativamente en la meta de inflación. Los costos de las intervenciones siempre son menores que los costos económicos esperados de una sobrerreacción del tipo de cambio. Por esa razón es importante la determinación de las circunstancias excepcionales con base en la mejor información y fundamentación en un análisis profundo para evaluar el nivel del tipo de cambio real y el funcionamiento y perspectivas del mercado. Las intervenciones deben de ser activas y enviar la señal al mercado de que los movimientos del tipo de cambio no se justifican en sus fundamentos. 5

6 En Colombia, el Banco de la República dispone de un tipo de cambio flexible e interviene en el mercado cambiario con el objetivo de limitar la volatilidad excesiva del tipo de cambio nominal que pueda constituir un riesgo para el cumplimiento las metas de inflación en el futuro. Asimismo, utiliza un conjunto de instrumentos tradicionales de intervención, entre ellos: subastas automáticas de compra o venta de divisas; subastas discrecionales de opciones de ventas (compras) de divisas para acumulación (desacumulación) de reservas internacionales; intervenciones discrecionales por medio de compras o ventas de divisas directamente en el mercado cambiario; y, la convocatoria de subastas competitivas de compra de dólares en el mercado. 4 Las subastas automáticas de compra o venta de divisas están sujetas a desviaciones de la tasa de cambio nominal de más de 4.0% del promedio móvil de los últimos veinte (20) días hábiles. Mientras que las subastas discrecionales de divisas de opciones de compras o ventas discrecionales en el mercado son para acumulación o desacumulación de reservas internacionales. Los objetivos del Banco de la República en las intervenciones son para mantener un nivel adecuado de reservas, fijar los desalineamientos del tipo de cambio de corto plazo y ocasionalmente frenar la volatilidad excesiva del tipo de cambio La flexibilidad cambiaria en un espacio reducido de cooperación monetaria regional En la región coexisten diversos regímenes monetarios y cambiarios que han permitido cierto ajuste frente a los shocks internos o externos para el logro del objetivo final de política monetaria, la estabilidad de precios. Sin embargo, para fortalecer esos esfuerzos de estabilización se plantea la flexibilidad cambiaria que entre otros beneficios podría fortalecer la cooperación monetaria regional. Esa situación anterior, permite evaluar la viabilidad de la implementación una mayor flexibilidad cambiaria para fortalecer el equilibrio interno y externo de las economías de la región. Para el efecto, en primer lugar, se definió un modelo para tratar de explicar la relación del tipo de cambio real y sus variables económicas fundamentales en el largo plazo, dentro de tales variables se incluyó: el crecimiento económico, el precio al cual se cotizan la deuda soberana de los países en los mercados financieros internacionales, la cuenta comercial de cada país y la posición de las reservas monetarias internacionales, variable que registra el impacto de los flujos de capital hacia los países de la región. Al evaluar los resultados se encontró que en la mayoría de los países no existe una relación estable en el largo plazo del tipo de cambio real y sus variables fundamentales. 4 Banco Central de República Dominicana, Informe de Política Monetaria, noviembre Vargas y otros. (2013) Foreign Exchange Intervention in Colombia. 6

de reservas internacionales; intervenciones discrecionales por medio de compras o ventas de divisas directamente en el mercado cambiario; y, la convocatoria")

7 En virtud de los resultados de esas primeras pruebas, con base en el análisis de serie de tiempo del tipo de cambio real y su tendencia de largo plazo se procedió a calcular en las series los desvíos o el signo y tamaño de los desalineamientos de la variable respecto su tendencia en el tiempo, obteniendo los siguientes resultados: a) En el caso de El Salvador, donde existe un régimen dolarizado de tipo de cambio fijo, en el cual el tipo de cambio no tiene las funciones de absorber los shocks externos, evidencia mayores desvíos de su tendencia de largo plazo y efectos continuos y volátiles en el tipo de cambio real, de acuerdo a los cálculos realizados evidencia mayores y persistentes subvaluaciones durante los últimos años en alrededor de un 0.5%. Por su parte, el FMI en sus cálculos presentados en el Reporte del Artículo IV para El Salvador indica que desde el año 2000 ha encontrado una depreciación del tipo de cambio real de equilibrio en alrededor de un 5.0% y otras metodologías utilizadas por el mismo organismo han encontrado sobrevaluaciones del 8% y subvaluaciones del 2.0% 6 ; b) En Costa rica, país que está en transición hacia un régimen monetario de metas de inflación, se observan mayores subvaluaciones o sobrevaloraciones durante los años que tuvo el sistema de minidevaluaciones progresivas en comparación con el régimen de bandas vigente, el que hasta finales de 2013 evidenciaba menores desvíos de su tendencia de largo plazo, mientras en este caso, el FMI ha señalado que el tipo de cambio real de equilibrio ha estado moderadamente sobrevaluado en los últimos años, resultado que coincide con las estimaciones realizadas en esta nota las cuales evidencian una persistente sobrevaluación del alrededor de un 2% hasta finales de 2013, situación que contrasta con la depreciación cambiaria nominal observada en los primeros meses del año 2014 superior al 10%, debido al sistema vigente de banda cambiaria que genera altas expectativas de depreciación cambiaria y que pone en riesgo la estabilidad de precios 7 ; c) En Guatemala, donde opera un régimen de metas de inflación, el comportamiento del tipo de cambio ha observado menores desvíos de su tendencia de largo plazo en alrededor a un - 1.0%, debido a la persistencia de algún grado de sobrevaluación del tipo de cambio, las Autoridades Monetarias han avanzado hacia un régimen más flexible para fortalecer el anclaje 6 FMI, El Salvador 2013 Article IV Consultation. 7 Las Autoridades del Banco Central de Costa Rica han reiterado su compromiso de adoptar un esquema pleno de metas de inflación y un régimen de tipo de cambio más flexible. Situación que coincide con el FMI quien ha sugerido el fortalecimiento del marco de política monetaria y permitir una mayor flexibilidad cambiaria para proteger la estabilidad macroeconómica, salir del sistema de bandas y establecer la meta de inflación como la única ancla nominal de la economía. 7

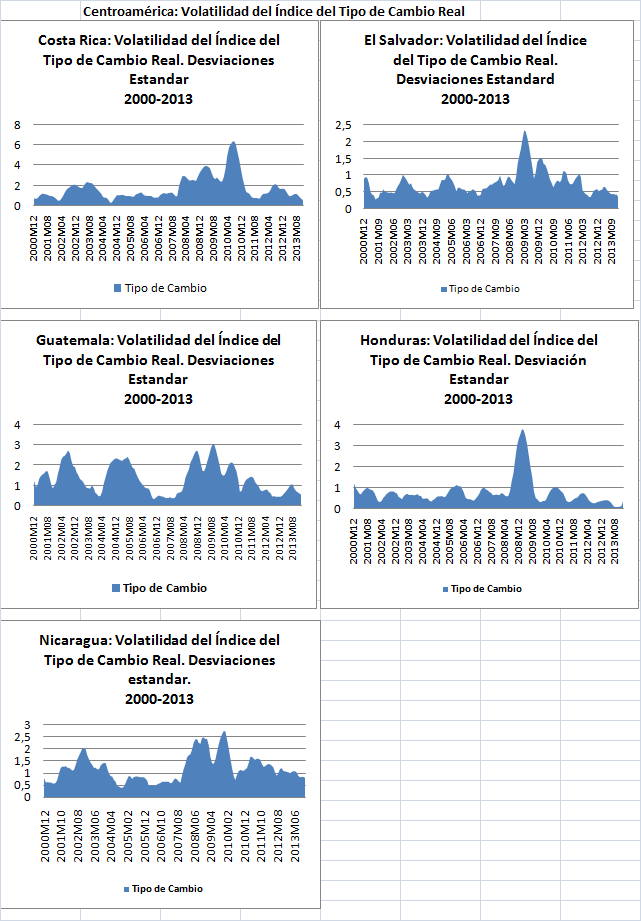

8 de las expectativas de inflación y el cumplimiento del objetivo primario, la estabilidad de precios 8 ; d) En Honduras, país en el que opera el sistema de banda cambiaria, en los últimos años el tipo de cambio evidencia menor permanencia y profundidad de los desvíos respecto su trayectoria de largo plazo, los desvíos estimados se registran entre -1.0% y 1.0% 9 ; y, e) En el caso de Nicaragua, en el cual operan mini devaluaciones preanunciadas del 5%, las estimaciones llevadas a cabo en la presente nota, evidencian persistentes y similares desvíos del tipo de cambio real respecto su tendencia de largo plazo en los últimos años, sobrevaluaciones y subvaluaciones de un 2.0%, en tanto que el FMI en su última revisión del Artículo IV, por una parte señaló que el tipo de cambio ha estado sobrevaluado en alrededor de un 4.9%, mientras el tipo de cambio real de equilibrio los resultados sugieren una sobrevaluación de 1.8%. Por otra parte, sobre la volatilidad del tipo de cambio real medida a través de las desviaciones estándar en forma dinámica, destaca la mayor volatilidad en la mayoría de los países durante la crisis financiera, comportamiento que contrasta con el de los últimos años, en los cuales se ha observado un comportamiento estable en toda la región. Tal como se aprecia en los gráficos siguientes de los desvíos del tipo de cambio real respecto su comportamiento de largo plazo y la volatilidad del índice del tipo de cambio real: 8 Para la Compra (Venta): Cuando el promedio ponderado del tipo de cambio intradía de las operaciones de compra (venta) sea igual o menor (mayor) al promedio móvil de los últimos cinco (5) días hábiles del tipo de cambio de referencia, menos (más) un margen de fluctuación de 0.60%, se convoca a las entidades a una subasta de compra (venta) de dólares por un monto máximo de US$8.0 millones. Participación por Volatilidad Inusual: El Banco de Guatemala participa en el mercado de divisas, en forma excepcional, comprando o vendiendo divisas para contrarrestar volatilidad inusual en el tipo de cambio nominal, debiendo informar a la Junta Monetaria en su sesión más próxima las razones que motivaron dicha participación y sobre los resultados de la misma 9 Para el cálculo semanal del precio base del tipo de cambio se consideran las siguientes variables: a) el diferencial entre la inflación interanual del último mes observada en Honduras y la inflación programada por sus principales socios comerciales; b) la evolución de los tipos de cambio de los países socios comerciales; y, c) la cobertura de reservas internacionales en meses de importación. Se mantiene la subasta diaria de divisas con banda de 7% por arriba o debajo del tipo de cambio base, que se modifica cada 5 subastas conforme al diferencial entre la tasa de inflación doméstica y las tasas de inflación estimadas de los principales socios comerciales de Honduras, la evolución de los tipos de cambio de estos países respecto al dólar de los Estados Unidos de América y el comportamiento de los activos de reservas oficiales. 8

9 9

10 10

11 La adopción de un régimen cambiario más flexible en cada uno de los países de la región fortalecería el cumplimiento del objetivo fundamental de la política monetaria, el logro de una inflación baja y estable. El régimen permite un mejor anclaje de las expectativas de inflación, menores pérdidas en la competitividad externa, menor arbitraje cambiario, el fortalecimiento de las hojas de balance de los bancos centrales y el ajuste frente a shocks permanentes en el sector externo. No obstante, las diferencias en cada uno de los regímenes de política monetaria y cambiaria vigentes en la región, disponer de un régimen de mayor flexibilidad cambiaria presenta las ventajas que a continuación se describen: Régimen Monetario Costa Rica El Salvador Marco de Política Monetaria En Transición a Metas de Inflación Anclado en el tipo de cambio (dolarización) Guatemala Metas de Inflación Flotación Libre (Tipo de Cambio administrado) Honduras Nicaragua Anclado en el tipo de cambio Anclado en el tipo de cambio Régimen Cambiario Ventajas de la Flexibilidad Cambiaria Banda Cambiaria Elimina el sistema de bandas y establece la meta de inflación como ancla de la política monetaria. Sustituye los límites de la banda actual y reduce los riesgos cambiarios y sus efectos en las hojas de balance corporativas, de las familias y el presupuesto fiscal por mayores gastos que se derivan del pago del servicio de la deuda pública. Dolarización Reduce la rigidez del régimen actual que evidencia una persistencia en la desalineación del tipo de cambio real y en su volatilidad e impacto en los precios. La flexibilidad cambiaria consolida el objetivo fundamental de la meta de inflación. Fortalece los mecanismos de transmisión y reduce la volatilidad de la inflación. Banda Cambiaria La flexibilidad cambiaria consolidaría el objetivo de estabilidad de precios. Fortalecería la implementación de un Régimen Monetario de Metas de Inflación. Sistema de mini devaluaciones diarias preanunciadas (crawlingpeg) consistente con una devaluación anual del 5 por ciento. República Dominicana Metas de Inflación Flotación Libre (Tipo de Cambio administrado) La inflación está anclada en el régimen cambiario. La flexibilidad permitiría alinear el tipo de cambio respecto sus fundamentales y su comportamiento de equilibrio de largo plazo y evitaría la rigidez del régimen actual. Consolidaría el régimen de metas de inflación y evitaría la volatilidad del tipo de cambio. 11

12 3. La flexibilidad cambiaria frente a los riesgos económicos y financieros globales Los riesgos y tensiones que han surgido durante la crisis económica y financiera global, el lento crecimiento económico de la economía mundial, los desequilibrios fiscales de las economías avanzadas y el problema de la deuda en los países europeos, la volatilidad en el precio internacional de los commodities, el desapalancamiento financiero global y la volatilidad de los flujos internacionales de capital, plantean retos para la gestión de política monetaria y particularmente para la política cambiaria en las economías emergentes, quienes han registrado los niveles más bajos de tipo de cambio efectivo real de los últimos tiempos. Frente a esa coyuntura y a la reversión del proceso de ajuste monetario y flujo de capitales procedentes de las economías avanzadas, conviene disponer de una mayor flexibilidad cambiaria para poder tomar oportunamente las acciones que moderen las presiones que podrían volverse de carácter permanente en el equilibrio de las cuentas externas. Los bancos centrales en la región disponen de un buen nivel de reservas monetarias internacionales para atender el pago del servicio de la deuda pública y mitigar los ajustes en el tipo de cambio y asegurar la estabilidad macroeconómica. 4. Conclusiones i) La adopción de un régimen cambiario más flexible en cada uno de los países de la región es recomendable y fortalecería el cumplimiento del objetivo fundamental de la política monetaria, la estabilidad de precios, la efectividad de los mecanismos de transmisión de la política monetaria ante la persistencia y amplificación de shocks externos y la cooperación monetaria regional en un ambiente de incertidumbre generado por los desequilibrios macroeconómicos globales. ii) La flexibilidad cambiaria permitiría un mejor anclaje de las expectativas de inflación, menores pérdidas en la competitividad externa y costos y riesgos cambiarios en las hojas de balance de las corporaciones, familias, bancos centrales y presupuestos de los gobiernos expuestos a la volatilidad del tipo de cambio. iii) Los resultados de las pruebas empíricas sugieren disponer de un procedimiento que tome en cuenta el tipo de cambio real de equilibrio, la estacionalidad, la tendencia de largo plazo, el comportamiento de las variables económicas fundamentales y su volatilidad normal, los desvíos de su valor de equilibrio para determinar cuando se produce una sobrerreacción 12

13 del tipo de cambio no vinculante a su equilibrio de largo plazo que pueda poner en riesgo la estabilidad macroeconómica y cuando se consideren situaciones excepcionales que demandan la intervención oportuna de los bancos centrales, para evitar movimientos irregulares o de carácter especulativo en el mercado cambiario. En la práctica implica frenar la excesiva volatilidad cuando el tipo de cambio en un día exceda o caiga debajo de un comportamiento promedio en un porcentaje determinado. La experiencia internacional muestra que un régimen de tipo de cambio flexible converge mejor al tipo de cambio de equilibrio y se producen menores desvíos y volatilidad en su comportamiento de corto y largo plazo y se reducen los incentivos a cambiar los precios frecuentemente. 5. Referencias bibliográficas - Aguirre, A. y C. Calderón (2013). Asimetrías en el Ajuste del Desalineamiento Cambiario en Chile. - Banco Central de la República Dominicana. ( ). Informes de Política Monetaria. - Benes, J y otros. (2008). Exchange Rate Management and Inflation Targeting. - Daly, M. (2007). Régimes de Change: Le chemin vers la flexibilité. - De Gregorio, J. (2011). The World Economy, Foreign-Exchange Tensions, and Recent Monetary Policy Making in Chile. - Friedman, B.M. and Michael W. (2011). Handbook of Monetary Economics, North Holland. - International Monetary Fund. (2007). Moving to Greater Exchange Rate Flexibility, Occasional Paper International Monetary Fund. (2013) Article IV Reports. - G. Cecchetti, S. (2011). Global imbalances: current accounts and financial flows. - Ottonello, P. (2013). Optimal Exchange Rate Policy under Collateral Constraints and Wage Rigidity. - Murray, J. (1999) Why Canada Needs a Flexible Exchange Rate. - Vargas, H. y otros. (2013). Foreign Exchange Intervention in Colombia. - Woodford, M. (2003). Interest and Prices. Princeton University Press. - Woodford, M. (2011). Robustly Optimal Monetary Policy with Near-Rational Expectations. AER, 100:1, Yellen, J. (2011). Assessing potential financial imbalances in an era of accommodative monetary policy. 13

TIPO DE CAMBIO VRS. CRECIMIENTO ECONÓMICO. Edgar B. Barquín Durán Presidente Banco de Guatemala

TIPO DE CAMBIO VRS. CRECIMIENTO ECONÓMICO Edgar B. Barquín Durán Presidente Banco de Guatemala ASOCIACIÓN GUATEMALTECA DE EXPORTADORES Guatemala, 16 de marzo de 2011 CONTENIDO Guatemala: Régimen cambiario.

TIPO DE CAMBIO VRS. CRECIMIENTO ECONÓMICO Edgar B. Barquín Durán Presidente Banco de Guatemala ASOCIACIÓN GUATEMALTECA DE EXPORTADORES Guatemala, 16 de marzo de 2011 CONTENIDO Guatemala: Régimen cambiario.

Notas Económicas Regionales

Las Tasas de Interés y el Canal de la Toma de Riesgo en los países de Centroamérica y República Dominicana Luis F. Granados Ambrosy 1 En los últimos años, en Centroamérica y República Dominicana ha cobrado

Las Tasas de Interés y el Canal de la Toma de Riesgo en los países de Centroamérica y República Dominicana Luis F. Granados Ambrosy 1 En los últimos años, en Centroamérica y República Dominicana ha cobrado

LA POLÍTICA CAMBIARIA EN GUATEMALA. Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Economía y Administración Agropecuaria. EL MERCADO DE CAMBIOS Competitividad

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

ecoyad Área de Economía y Administración Dep artamento de Ciencias Sociales Facultad de Veterinaria Lasplaces 1550 Montevideo Uruguay e-mail: ecoyad.fvet@gmail.com Tel: 2628 03 87 Economía y Administración

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION?

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION? Por: Fernando Pellerano Profesor adjunto Universidad Autónoma de Santo Domingo CONTENIDO 1. Tipos de Dolarización 2. Proceso de Dolarización Financiera

DE LA DOLARIZACION FINANCIERA A LA DOLARIZACION? Por: Fernando Pellerano Profesor adjunto Universidad Autónoma de Santo Domingo CONTENIDO 1. Tipos de Dolarización 2. Proceso de Dolarización Financiera

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

VENTAJAS Y DESVENTAJAS DE LA DOLARIZACIÓN DE LA ECONOMÍA GUATEMALTECA CÁMARA DE COMERCIO E INDUSTRIA GUATEMALTECO ALEMANA Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala,

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

Política Cambiaria Martín Simonetta, 2011

Política Cambiaria Martín Simonetta, 2011 Qué es la Política Cambiaria? Un conjunto de criterios, lineamientos y directrices con el propósito de regular el comportamiento de la moneda nacional respecto

Política Cambiaria Martín Simonetta, 2011 Qué es la Política Cambiaria? Un conjunto de criterios, lineamientos y directrices con el propósito de regular el comportamiento de la moneda nacional respecto

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

SECTOR ELÉCTRICO. Sector 8 JUNIO DE 2013 1. INTRODUCCIÓN

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

JUNIO DE 2013 Sector 8 SECTOR ELÉCTRICO 1. INTRODUCCIÓN La Energía Eléctrica se considera un elemento fundamental en el desarrollo de un país, influenciando una región en aspectos tan cotidianos como el

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú Contenido Beneficios de inflaciones bajas Costos de inflaciones bajas Retos de política Conclusiones

Cuán importante es una baja inflación para el crecimiento económico? Banco Central de Reserva del Perú Contenido Beneficios de inflaciones bajas Costos de inflaciones bajas Retos de política Conclusiones

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

Política General de Control y Gestión de Riesgos

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Empresas Inarco Política General de Control y Gestión de Riesgos Auditoría Interna 2014 POLITICA GENERAL DE CONTROL Y GESTION DE RIESGOS EMPRESAS INARCO La Política General de Control y Gestión de Riesgos,

Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países.

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA Durante 2012

EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA EN 2012 DISMINUYÓ EL COSTO DE LOS ENVÍOS DE REMESAS A CENTROAMÉRICA Y LA REPÚBLICA DOMINICANA Durante 2012

México continúa cumpliendo con los criterios de calificación para acceder a Línea de Crédito Flexible, anuncia el Fondo Monetario Internacional

Comunicado de Prensa 2015, Año del Generalísimo José María Morelos y Pavón México, D. F., a 24 de noviembre de 2015 Anuncio de la Comisión de Cambios México continúa cumpliendo con los criterios de calificación

Comunicado de Prensa 2015, Año del Generalísimo José María Morelos y Pavón México, D. F., a 24 de noviembre de 2015 Anuncio de la Comisión de Cambios México continúa cumpliendo con los criterios de calificación

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances Finanzas Pública en América Central Situación y Perspectivas Antigua Guatemala, 5 6 de noviembre de 2012 Principales instrumentos EL

Convergencia Tributaria y Fiscal y Unión Aduanera Desafíos y Avances Finanzas Pública en América Central Situación y Perspectivas Antigua Guatemala, 5 6 de noviembre de 2012 Principales instrumentos EL

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación?

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación? Eduardo Morón y Ruy Lama (CIUP) Bajo un contexto de baja inflación, se está libre de

El traspaso del tipo de cambio a precios en la economía peruana: talón de Aquiles del esquema de metas de inflación? Eduardo Morón y Ruy Lama (CIUP) Bajo un contexto de baja inflación, se está libre de

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Por qué es bueno ahorrar y de preferencia en soles? Banco Central de Reserva del Perú

Por qué es bueno ahorrar y de preferencia en soles? Banco Central de Reserva del Perú Contenido Por qué ahorramos? El ahorra beneficia a la economía? La inflación afecta nuestros ahorros? Es preferible

Por qué es bueno ahorrar y de preferencia en soles? Banco Central de Reserva del Perú Contenido Por qué ahorramos? El ahorra beneficia a la economía? La inflación afecta nuestros ahorros? Es preferible

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Según análisis de la Asociación de Bancos: Chile tiene el menor spread para créditos comerciales en América Latina

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

Según análisis de la Asociación de ancos: Chile tiene el menor spread para créditos comerciales en América Latina Durante el período 2010 2013, spread promedio entre la tasa de colocación para créditos

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

LA LIBRE NEGOCIACIÓN DE DIVISAS NO ES DOLARIZACIÓN

LA LIBRE NEGOCIACIÓN DE DIVISAS NO ES DOLARIZACIÓN Disertante: Lic. Lizardo Sosa MESA REDONDA Hotel Camino Real Guatemala, 20 de febrero de 2001 SISTEMAS CAMBIARIOS DEL MÁS FLEXIBLE AL MÁS FIJO: FLOTACIÓN

LA LIBRE NEGOCIACIÓN DE DIVISAS NO ES DOLARIZACIÓN Disertante: Lic. Lizardo Sosa MESA REDONDA Hotel Camino Real Guatemala, 20 de febrero de 2001 SISTEMAS CAMBIARIOS DEL MÁS FLEXIBLE AL MÁS FIJO: FLOTACIÓN

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Área Académica: Licenciatura en Turismo. Tema: Banca Central y Política Monetaria. Profesor: Mtra. Irma Balderas Arrieta

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

Área Académica: Licenciatura en Turismo Tema: Banca Central y Política Monetaria Profesor: Mtra. Irma Balderas Arrieta Periodo: Semestre julio-diciembre de 2011 Tema: Banca Central y Política Monetaria

México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

Marco Operativo para Empresas Líderes y Organismos Operadores México, 2014 CONTENIDO INTRODUCCIÓN OBJETIVOS REGLAS GENERALES DE OPERACIÓN Y COORDINACIÓN PARA LAS EMPRESAS LÍDERES, ORGANISMOS OPERADORES

Política General de control y Gestión de riesgos 18/02/14

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

Política General de control y Gestión de riesgos 18/02/14 índice Política General de control y Gestión de riesgos 3 1. objeto 3 2. alcance 3 3. Factores de riesgo - definiciones 3 4. Principios básicos

EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Antecedentes Programa de Nuevos Dominios Genéricos de Alto Nivel (gtld)

") Programa de Nuevos Dominios Genéricos de Alto Nivel (gtld) Memorando Explicativo Versión preliminar para el debate: Impactos económicos y en el mercado Fecha de publicación original: 15 de abril de 2011

Programa de Nuevos Dominios Genéricos de Alto Nivel (gtld) Memorando Explicativo Versión preliminar para el debate: Impactos económicos y en el mercado Fecha de publicación original: 15 de abril de 2011

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

1. Construcción de Planes de Acción Sectoriales (PAS)

") 1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

1. Construcción de Planes de Acción Sectoriales (PAS) La construcción de los PAS es la prioridad de trabajo de la ECDBC en el 2013. Los PAS estarán constituidos por diferentes medidas de mitigación (políticas,

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Evento a desarrollarse el 23 de agosto, a las 8.30 a.m., en Hotel Radisson Plaza.

PALABRAS DE LA LIC. LUZ MARIA DE PORTILLO, PRESIDENTA BCR, EN LA CUARTA CONFERENCIA DEL COMITÉ REGIONAL DE AMERICA LATINA - ASOCIACIÓN INTERNACIONAL DE ASEGURADORAS DE DEPOSITOS RETOS Y EXPERIENCIAS RECIENTES

PALABRAS DE LA LIC. LUZ MARIA DE PORTILLO, PRESIDENTA BCR, EN LA CUARTA CONFERENCIA DEL COMITÉ REGIONAL DE AMERICA LATINA - ASOCIACIÓN INTERNACIONAL DE ASEGURADORAS DE DEPOSITOS RETOS Y EXPERIENCIAS RECIENTES

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

CONFERENCIA CON COLUMNISTAS, PERIODISTAS, REPRESENTANTES DE CENTROS DE INVESTIGACIÓN Y DE UNIVERSIDADES Licenciada María Antonieta de Bonilla Presidenta Banco de Guatemala Guatemala, octubre de 2009 CONTENIDO

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

IX Reunión de responsables de política monetaria 23 y 24 de mayo de 2013, Buenos Aires, Argentina

IX Reunión de responsables de política monetaria 23 y 24 de mayo de 2013, Buenos Aires, Argentina Señor Jorge Carrera, Sub Gerente General de Investigaciones Económicas del Banco Central de la República

IX Reunión de responsables de política monetaria 23 y 24 de mayo de 2013, Buenos Aires, Argentina Señor Jorge Carrera, Sub Gerente General de Investigaciones Económicas del Banco Central de la República

MACROECONOMÍA DEFINICIONES

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

MACROECONOMÍA Conceptos básicos Pautas sobre las Cuestiones Fundamentales 03/04/03 1 DEFINICIONES Recordemos que: La ECONOMÍA es el estudio de la manera en que las sociedades utilizan los recursos escasos

Dirección General de Crédito Público BONO SOBERANO. República De Honduras COLOCACIÓN EN EL MERCADO INTERNACIONAL

BONO SOBERANO República De Honduras COLOCACIÓN EN EL MERCADO INTERNACIONAL Antecedentes: La Secretaría de Estado en el Despacho de Finanzas, en su condición de ente administrador de las Finanzas del Gobierno

BONO SOBERANO República De Honduras COLOCACIÓN EN EL MERCADO INTERNACIONAL Antecedentes: La Secretaría de Estado en el Despacho de Finanzas, en su condición de ente administrador de las Finanzas del Gobierno

LUIS BECCARIA: Mercado de trabajo, regulaciones laborales y reformas a los sistemas de protección social. Enfoques relevantes para América Latina.

LUIS BECCARIA: Mercado de trabajo, regulaciones laborales y reformas a los sistemas de protección social. Enfoques relevantes para América Latina. Reflexiones acerca de la orientación de esquemas de protección

LUIS BECCARIA: Mercado de trabajo, regulaciones laborales y reformas a los sistemas de protección social. Enfoques relevantes para América Latina. Reflexiones acerca de la orientación de esquemas de protección

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Notas Económicas Regionales

Centroamérica: Efecto Traspaso del Precio de los Combustibles en el Crecimiento Económico y en la Inflación Luis F. Granados Ambrosy 1 Para los pronósticos de inflación de los bancos centrales y para la

Centroamérica: Efecto Traspaso del Precio de los Combustibles en el Crecimiento Económico y en la Inflación Luis F. Granados Ambrosy 1 Para los pronósticos de inflación de los bancos centrales y para la

Riesgos en Proyectos de Infraestructura

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

Riesgos en Proyectos de Infraestructura I. Riesgos Que es un Riesgo?. Probabilidad de ocurrencia de eventos que afecten el proyecto. Los riesgos no se pueden preveer con certidumbre. En proyectos de inversión

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

Agenda Regional para la Gestión de las Excretas y Aguas Residuales en Centroamérica y República Dominicana FOCARD-APS

Secretaría General del Sistema de la Integración Centroamericana.. Agenda Regional para la Gestión de las Excretas y Aguas Residuales en Centroamérica y República Dominicana FOCARD-APS Ana de Cardoza Coordinadora

Secretaría General del Sistema de la Integración Centroamericana.. Agenda Regional para la Gestión de las Excretas y Aguas Residuales en Centroamérica y República Dominicana FOCARD-APS Ana de Cardoza Coordinadora

Desempleo. Economía Laboral LIE UCEMA Prof. Julio Elías

Desempleo Economía Laboral LIE UCEMA Prof. Julio Elías Introducción En un mercado competitivo la demanda iguala a la oferta de trabajadores. El salario de equilibrio limpia el mercado, y todas las personas

Desempleo Economía Laboral LIE UCEMA Prof. Julio Elías Introducción En un mercado competitivo la demanda iguala a la oferta de trabajadores. El salario de equilibrio limpia el mercado, y todas las personas

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Costa Rica ante la actual etapa de la crisis. 30 de noviembre, 2010

Costa Rica ante la actual etapa de la crisis LUIS MESALLES J. 30 de noviembre, 2010 Repaso de los efectos de la crisis La actividad económica cae, luego se recupera lentamente IMAE. Tasa de Variación Interanual

Costa Rica ante la actual etapa de la crisis LUIS MESALLES J. 30 de noviembre, 2010 Repaso de los efectos de la crisis La actividad económica cae, luego se recupera lentamente IMAE. Tasa de Variación Interanual

Integración económica (Un análisis teórico de la integración)

") Integración económica (Un análisis teórico de la integración) por Martín Guinart Las acciones hacia la integración de las economías a menudo se producen por etapas, en el proceso, las amenazas de los primeros

Integración económica (Un análisis teórico de la integración) por Martín Guinart Las acciones hacia la integración de las economías a menudo se producen por etapas, en el proceso, las amenazas de los primeros

Administración del riesgo hacia

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Administración del riesgo hacia una cultura de control Olegario Prieto Pardo Agosto 26 de 2011 Agenda Introducción Gobierno Corporativo Sistema de Gestión de Riesgos Enterprise Risk Management ERM Definición

Portal de Compras del Gobierno del Estado de Baja California (www.comprasbc.gob.mx) A. Antecedentes

A. Antecedentes") Buenas prácticas en la implementación de las recomendaciones de la Guía para Mejorar la Calidad Regulatoria de Trámites Estatales y Municipales e Impulsar la Competitividad de México Portal de Compras

Buenas prácticas en la implementación de las recomendaciones de la Guía para Mejorar la Calidad Regulatoria de Trámites Estatales y Municipales e Impulsar la Competitividad de México Portal de Compras

REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN. de 18.12.2014

Nº /.. DE LA COMISIÓN. de 18.12.2014") COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

Opciones. Opciones. del Dólar de los Estados Unidos de América. en MexDer

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Las Finanzas Módulo 1

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

PRESENTACIÓN DEL MÓDULO Introducción Las Finanzas Módulo 1 Aunque parezca difícil de recordar o imaginar, las monedas y los billetes no se han usado desde siempre, al principio las relaciones económicas

Introducción. Definición de los presupuestos

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

P o r q u é e l p r e s u p u e s t o d e b e s e r e l c a m i n o a s e g u i r p a r a g a r a n t i z a r e l é x i t o d e s u e m p r e s a? Luis Muñiz Economista Introducción El aumento de la incertidumbre

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES. VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

ADMINISTRACIÓN DE LAS RESERVAS INTERNACIONALES VICEPRESIDENCIA OPERACIONES INTERNACIONALES Febrero 2004 LEY DEL BANCO CENTRAL DE VENEZUELA En lo relativo a las Reservas Internacionales: Art. 7. El BCV

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Seguros en México. Abstract. Informe de Evolución y Perspectivas de Mercado. Noviembre 2015. Antes de imprimir piense en el medio ambiente

Informe de Evolución y Perspectivas de Mercado Seguros en México Noviembre 2015 Abstract Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Seguros en México Informe de Evolución

Informe de Evolución y Perspectivas de Mercado Seguros en México Noviembre 2015 Abstract Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Seguros en México Informe de Evolución

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

34 ALEMANIA LA MUJER Y LA JUBILACIÓN: PERSPECTIVAS, ANÁLISIS Y SOLUCIONES 3 Según un estudio realizado hace dos años por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), existe un

Ciudad de México, Septiembre 27 de 2013.

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Ciudad de México, Septiembre 27 de 2013. La Comisión Nacional Bancaria y de Valores (CNBV), órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), de conformidad con

Simbología y Definiciones en la Clasificación de Riesgo

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

Simbología y Definiciones en la Clasificación de Riesgo Introducción Las clasificaciones de Apoyo & Asociados Internacionales (AAI) son una opinión fundamentada e independiente sobre la capacidad de pago

La Comunicación de los Bancos Centrales

La Comunicación de los Bancos Centrales Junio 22, 2010 Índice Introducción Evolución de la Comunicación ió de los Bancos Centrales Audiencias Objetivo Canales de Comunicación Riesgos de la Comunicación

La Comunicación de los Bancos Centrales Junio 22, 2010 Índice Introducción Evolución de la Comunicación ió de los Bancos Centrales Audiencias Objetivo Canales de Comunicación Riesgos de la Comunicación

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

1. Objetivo. Casi todos los países cuentan con una moneda propia y con un banco central que emite ese dinero.

BANCO CENTRAL DE COSTA RICA 26 de setiembre de 2006 Una guía rápida para conocer el funcionamiento de la banda cambiaria de Costa Rica Elaborado por: Eduardo Méndez Quesada 1. Objetivo Contenido 1. Objetivo

BANCO CENTRAL DE COSTA RICA 26 de setiembre de 2006 Una guía rápida para conocer el funcionamiento de la banda cambiaria de Costa Rica Elaborado por: Eduardo Méndez Quesada 1. Objetivo Contenido 1. Objetivo

Importancia de la Supervisión Basada en Riesgos para los Seguros.

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

Importancia de la Supervisión Basada en Riesgos para los Seguros. Vicepresidencia de Operación Institucional San José, Costa Rica ( buena vibra para el viernes ) Octubre de 2012 Manuel Calderón de la Heras

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

CRITERIOS GENERALES PARA LA DETERMINACIÓN DE POSICIÓN DE DOMINIO De acuerdo a lo dispuesto por la Ley Nº 18.159 de 20 de julio de 2007 Promoción y Defensa de la Competencia se entiende que uno o varios

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores AMAFORE Septiembre 19, 2012 Índice 1. Las 2. Beneficios

Reforma al Sistema de Pensiones y Cambio Estructural en México A 15 años de la Reforma al Sistema de Pensiones del IMSS y la Creación de las Afores AMAFORE Septiembre 19, 2012 Índice 1. Las 2. Beneficios

CAPÍTULO 25 COHERENCIA REGULATORIA

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

CAPÍTULO 25 COHERENCIA REGULATORIA Artículo 25.1: Definiciones Para los efectos de este Capítulo: medida regulatoria cubierta significa la medida regulatoria determinada por cada Parte que estará sujeta

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana. Capítulo I Disposiciones generales

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

Ley Modelo sobre sistemas de pagos y de liquidación de valores de Centroamérica y República Dominicana Artículo 1. Objeto de la normativa. Capítulo I Disposiciones generales La presente ley tiene por objeto

FONDO MUTUO VERDE AMARELO GARANTIZADO

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir