Prof: Mag. Fabián Garrido Cordero

|

|

|

- Gabriel Alarcón Navarro

- hace 6 años

- Vistas:

Transcripción

1 Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I Prof: Mag. Fabián Garrido Cordero 25 de Mayo del 2017

2 Definición Se utiliza para analizar los estados financieros de la empresa y evaluar su condición financiera. Es un sistema que combina dos estados financieros, el Balance General y el Estado de Resultados, tomando como base la medida de la rentabilidad en cada uno de ellos, el rendimiento sobre los activos (ROA) y los rendimientos sobre el capital (ROE), mediante el siguiente esquema:

3 Historia El sistema de Análisis Dupont de Nemours fue creado en Donalson Brown inventó la fórmula que relaciona el ROI con el índice de Rentabilidad de la explotación y el índice de rotación del capital

4

5

6 Paso a Paso ROA = Margen de utilidad Neta x Rotación de Activos Totales Margen de Utilidad Neta, el cual mide las utilidades de las Ventas de la empresa Rotación de Activos Totales, el cual indica la eficiencia con la que la empresa ha utilizado sus activos para generar Ventas. Esto da como resultado el Rendimiento Sobre los Activos Totales (ROA)

7 Margen de Utilidad Neta Existen productos que no tienen una alta rotación, que solo se venden uno a la semana o incluso al mes. Las empresas que venden este tipo de productos dependen en buena parte del margen de utilidad que les queda por cada venta. Manejando un buen margen de utilidad les permite ser rentables sin vender una gran cantidad de unidades. Las empresas que utilizan este sistema, aunque pueden tener una buena rentabilidad, no están utilizando eficientemente sus activos ni capital de trabajo, puesto que deben tener un capital inmovilizado por un mayor Ganancia Neta Ventas Netas Margen

.")

8 Uso eficiente de los activos Fijos Caso contrario al anterior se da cuando una empresa tiene un margen menor en la utilidad sobre el precio de venta, pero que es compensado por la alta rotación de sus productos (Uso eficiente de sus activos). Un producto que solo tenga una utilidad 5% pero que tenga una rotación diaria, es mucho más rentable que un producto que tiene un margen de utilidad del 20% pero que su rotación es de una semana o más. Ventas Netas Activos Totales Rotación de Activos

9 Multiplicador del Capital Corresponde al también denominado aplacamiento financiero que consiste en la posibilidad que se tiene de financiar inversiones sin necesidad de contar con recursos propios. Para poder operar, la empresa requiere de unos activos, los cuales solo pueden ser financiados de dos formas; en primer lugar por aportes de los socios (Patrimonio) y en segundo lugar créditos con terceros (Pasivo). Pasivos + Patrimonio Capital en Acciones Comunes Multiplicador del Apalancamiento Financiero

10 Detalle Este método es utilizado como herramienta de análisis de la rentabilidad de la empresa, desglosando los conceptos del balance y del estado de resultados que intervienen, permitiendo un conocimiento detallado de estos, es primordialmente una herramienta de planeación financiera de la empresa. Conjuga las razones de actividad (rotación de inventarios, periodo de cobros, rotación de activos fijos, rotación del activo total) y el margen de utilidad sobre las ventas, y muestra la forma en que las razones interactúan para determinar la tasa de rendimiento sobre los activos.

11 Detalle Cuando se emplea el sistema Dupont para el control divisional de la organización se denomina a menudo control del rendimiento sobre los activos (ROA), donde el rendimiento se mide a través del ingreso en operación o de las utilidades antes de intereses e impuestos. De este análisis pueden diseñarse estrategias para alcanzar la rentabilidad deseada, bien mejorando la rotación de los activos mediante políticas de manejo de los mismos, en especial los de operación o mediante la definición de un margen de utilidad. Esto implica establecer metas que sean factibles, dependiendo de las características de la empresa y tomando en cuenta el entorno económico. Mide la eficiencia con que la empresa está trabajando en el aprovechamiento de los recursos invertidos.

12 Ventajas Simplicidad, ya que implica una reducción favorable de datos financieros a un solo indicador fácilmente medible y comparable. Resulta ideal para incorporarlo al cuadro de mando del negocio y para analizar o simular las repercusiones de determinadas acciones de la empresa Por la claridad de los resultados que ofrece se puede vincular fácilmente a los sistemas de remuneración del personal que impliquen la consecución de determinados objetivos financieros de la empresa.

13 Desventajas Los datos de Contabilidad tienen que ser fiables y actualizados El modelo avisa que algo va mal, pero no informa las acciones a seguir o qué cambiar, por lo cuál es imprescindible que se utilice junto a otros sistemas de control de negocio que aporten información detallada.

14 Conclusión El uso del multiplicador del capital para convertir el rendimiento de la inversión en rendimiento del capital refleja el impacto del apalancamiento sobre el rendimiento de los propietarios. La principal ventaja de este método es que permite a la empresa dividir su rendimiento de capital dentro de un elemento de utilidades por ventas (margen neto de utilidad), otro de eficiencia en el uso de sus activos (rotación de activos totales) y otro de uso de apalancamiento (multiplicador del capital)

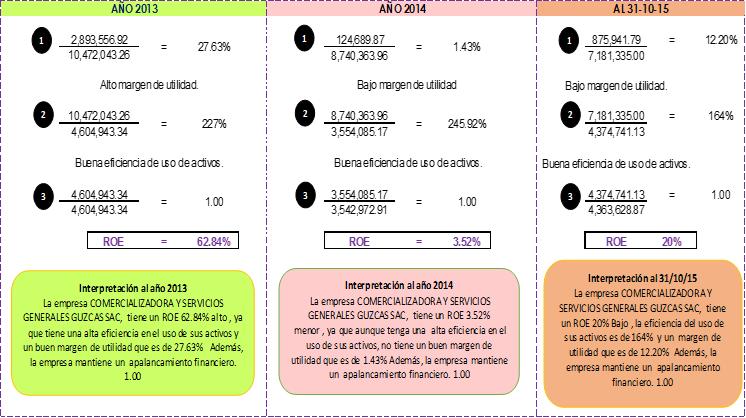

15 Ejemplo

16 Ejemplo SISTEMA DE ANALISIS DUPONT

17 Ejemplo SISTEMA DE ANALISIS DUPONT

LAS FINANZAS. Luis Alberto Gómez, Msc

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

LAS FINANZAS Luis Alberto Gómez, Msc PROYECCIONES FINANCIERAS Cuando se habla de proyectos de emprendimiento, sucede lo mismo que en proyectos de inversión, es muy importante demostrar la factibilidad

Concepto. Existen 4 grandes grupos

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

Concepto Esta herramienta de análisis es las más utilizada en el diagnostico también llamado análisis financiero, que permite una integración de los ítems que conforman un balance. Esta herramienta tiene

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

ANÁLISIS DE ESTADOS FINANCIEROS LIC. HUGO TERRAZAS GOLAC UNIVERSIDAD CATÓLICA BOLIVIANA Objetivos del Análisis Financiero Elaborar un Diagnóstico Financiero que determine el desempeño de la empresa. Conocer

RAZONES FINANCIERAS. Por : Lina Alvarez

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

RAZONES FINANCIERAS Por : Lina Alvarez El empleo de las Razones Financieras o los denominados Ratios, (proviene del inglés el término Ratio, y significa razón o cociente) resulta de mucha utilidad en el

Análisis de los Estados Financieros

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Análisis de los Estados Financieros Análisis de los Estados Financieros Balance General Posición financiera de la empresa Los activos son iguales a los pasivos + capital de los accionistas (dueños) Estado

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (2da. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

2.º Bachillerato. 2.º Bachillerato. rentabilidad. Adaptación de Economía de la empresa SM

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

Análisis económico: rentabilidad Adaptación de Economía de la empresa SM Cuenta de resultados La cuenta de resultados, o de pérdidas y ganancias, nos informa del origen y composición de los resultados

Prof: Mag. Fabián Garrido Cordero

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I AE-18 Prof: Mag. Fabián Garrido Cordero 18 de Mayo del 2017 Las razones o indicadores

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I AE-18 Prof: Mag. Fabián Garrido Cordero 18 de Mayo del 2017 Las razones o indicadores

Gestión financiera de la empresa exportadora. Antonio Velásquez 20 de Agosto de 2014 Lima, Perú

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Gestión financiera de la empresa exportadora Antonio Velásquez anvelvar@gmail.com 20 de Agosto de 2014 Lima, Perú Link para ver la presentación 2013 emitida de 9am a 10am http://vimeo.com/101339362 Link

Asignatura: Finanzas I.

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

Asignatura : Finanzas I. Carrera : Ingeniería en sistemas. Año Académico : II Año Unidad No. II : Análisis financiero. Profesor : MSc. Mauricio Navarro Zeledón. Unidad II: Análisis financiero. 1. Análisis

CAPÍTULO VII ESTUDIO FINANCIERO

CAPÍTULO VII ESTUDIO FINANCIERO Finalmente se ha llegado a la sección más importante del estudio, ya que es aquí donde se observará si el proyecto es financieramente viable al estimar el valor presente

CAPÍTULO VII ESTUDIO FINANCIERO Finalmente se ha llegado a la sección más importante del estudio, ya que es aquí donde se observará si el proyecto es financieramente viable al estimar el valor presente

Contabilidad Gerencial. SESIÓN 11: Introducción al Análisis de la Información Financiera (II)

") Contabilidad Gerencial SESIÓN 11: Introducción al Análisis de la Información Financiera (II) Contextualización Cómo se miden los estados financieros? Lo que no se mide no se puede mejorar, esta es una

Contabilidad Gerencial SESIÓN 11: Introducción al Análisis de la Información Financiera (II) Contextualización Cómo se miden los estados financieros? Lo que no se mide no se puede mejorar, esta es una

Ratios de Gestión. (Actividad)

") Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

Universidad Nacional de Ingeniería Facultad de Ingeniería Económica y Ciencias Sociales ANÁLISIS DE ESTADOS FINANCIEROS Profesor: PMP, Ing. Econ. Felipe Antonio Córdova Santiago Ratios de Gestión. (Actividad)

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 2 RATIOS FINANCIEROS ABRIL 2017 RATIOS FINANCIEROS Clientes Proveedores También llamados razones o indicadores financieros. Son relaciones aritméticas establecidas

CONTABILIDAD GERENCIAL

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

1 Sesión No. 11 Nombre: Introducción al Análisis de la Información Financiera (II) Al finalizar esta sesión, el participante será capaz de: Analizar la información financiera de una empresa, así como realizar

Más que un Análisis Financiero, es una cuestión de Razones

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

El análisis de los estados financieros, se efectúa, entre otras herramientas, por medio de razones financieras. Una razón financiera es el resultado de dividir un número de los estados financieros entre

Finanzas. Sesión 2 Tema 4: Indicadores Financieros. Escuela Profesional de Ingeniería de Sistemas e Informática

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

Finanzas Sesión 2 Tema 4: Indicadores Financieros Escuela Profesional de Ingeniería de Sistemas e Informática 1 Análisis de los estados financieros El cuerpo de la información que describe hasta la mas

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Título documento Define la estructura contable y financiera de tu empresa Tipo de documento Documento de preguntas y respuestas 1. Para qué me sirve la contabilidad? Para hacer el registro y control de

Análisis e Interpretación de Estados Financieros

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (3ra. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis e Interpretación de Estados Financieros Apuntes de la Asignatura (3ra. Parte) MSc. Pedro Bejarano V. Copyright Análisis e Interpretación de Estados Financieros CONTENIDO La función financiera

Análisis de índices financieros

Análisis de índices financieros Dra. Bertha Valera Índices de liquidez Razón circulante Índice de liquidez ácida Relación de inventario sobre capital de trabajo neto Razón de efectivo Fórmula Cómo se expresa

Análisis de índices financieros Dra. Bertha Valera Índices de liquidez Razón circulante Índice de liquidez ácida Relación de inventario sobre capital de trabajo neto Razón de efectivo Fórmula Cómo se expresa

1.- Razones de liquides y actividad, 2.- Razones de endeudamiento, 3.- razones de rentabilidad y 4.- razones de cobertura o reserva.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

5.- Interpretación de estados. El análisis de estados consiste en la selección de los datos presentados en los estados financieros y su utilización para establecer relaciones y tendencias significativas.

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros Características Económicas y Financieras de las Empresas Comerciales en el Perú 93 IV.Indicadores Económicos y Financieros Los indicadores económicos - financieros

IV. Indicadores Económicos y Financieros Características Económicas y Financieras de las Empresas Comerciales en el Perú 93 IV.Indicadores Económicos y Financieros Los indicadores económicos - financieros

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Septiembre 2015 Septiembre 2016 Elaborado por: María Cecilia Paredes. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Septiembre 2015 Septiembre 2016 Elaborado por: María Cecilia Paredes. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO

a Progresar Énfasis Financiero Parte 1

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

a Progresar Énfasis Financiero Parte 1 Contenido 1. Elementos básicos de planeación financiera 2. El flujo de caja como herramienta gerencial. 3. Análisis financiero para la toma de decisiones. 1. ELEMENTOS

Introducción a la información

P G A Introducción a la información financiera para la toma cisiones Tema 3: Análisis e interpretación la información financiera Análisis financiero Estudia la información que contienen los estados financieros

P G A Introducción a la información financiera para la toma cisiones Tema 3: Análisis e interpretación la información financiera Análisis financiero Estudia la información que contienen los estados financieros

Razones de Liquidez. Este índice evalúa el nivel de seguridad y respaldo que proporcionan los activos circulantes a los acreedores.

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

Razones Financieras Las Razones Financieras, constituyen índices que relacionan a dos partidas de los estados financieros, con el propósito de lograr la medición de un aspecto o área de la situación financiera

Capítulo 3: Análisis de Estados Financieros

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

Capítulo 3: Análisis de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Análisis Dimensional

Administración Financiera I

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

FACULTAD DE CIENCIAS ADMINISTRATIVAS UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS Administración Financiera I Renato Eduardo Anicama Salvatierra Email: renato.anicama@gmail.com Análisis de Estados Financieros

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: Más que un análisis financiero: una cuestión de razones Fuente: Gestiopolis.com Autor: Giovanny E.Gómez entidades

Asociación Española de Contabilidad y Administración de Empresas Servicio Infoaeca Titulo: Más que un análisis financiero: una cuestión de razones Fuente: Gestiopolis.com Autor: Giovanny E.Gómez entidades

I Diplomado en Economía y Finanzas para Abogados

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

Universidad Centroccidental Lisandro Alvarado Decanato de Ciencias Económicas y Empresariales Coordinación de Fomento I Diplomado en Economía y Finanzas para Abogados MÓDULO V: Análisis Económico-Financiero

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

FINANZAS DE CORTO PLAZO S5_ME_1 RATIOS FINANCIEROS

RATIOS FINANCIEROS Los ratios financieros (o indicadores financieros) son magnitudes relativas de dos valores numéricos seleccionados extraídos de los estados financieros de una empresa. A menudo se utiliza

RATIOS FINANCIEROS Los ratios financieros (o indicadores financieros) son magnitudes relativas de dos valores numéricos seleccionados extraídos de los estados financieros de una empresa. A menudo se utiliza

ESTUDIOS TECNICOS AREA DE INVESTIGACIÓN Y PROYECTOS INFORME FINANCIERO 2009 JULIO DE 2010

1. OBJETIVO Y ALCANCE Una de las ventajas competitivas de las instituciones hospitalarias, es el conocimiento de su situación financiera ya que esto le permite tomar las decisiones adecuadas para alcanzar

1. OBJETIVO Y ALCANCE Una de las ventajas competitivas de las instituciones hospitalarias, es el conocimiento de su situación financiera ya que esto le permite tomar las decisiones adecuadas para alcanzar

Diagnóstico financiero

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

Diagnóstico financiero Visión preliminar ANÁLISIS FINANCIERO Diagnóstico del estado financiero de la empresa, mediante la aplicación de una serie de herramientas, con el fin de realizar la planeación y

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

CORPORACION UNIVERSITARIA REMINGTON ANALIS DE RAZONES FINANCIERAS COMPAÑÍA DE CALZADO 2000 NANCY MARCELA QUINTERO MUÑOZ SEPT 11-15 COMPAÑÍA DE CALZADO 200 BALANCE GENERAL AL 31 DE DICIEMBRE (Información

financiero normativa Práctica individual Práctica grupal.

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

INSTITUTO NACIONAL DE APRENDIZAJE Núcleo Comercio y Servicios Subsector Administración Descripción específica del módulo Nombre del Módulo: Análisis Financiero para la toma de decisiones : 80 horas Objetivo

II. Indicadores Económicos y Financieros

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

II. Indicadores Económicos y Financieros Los indicadores económicos muestran el desempeño de la empresa a nivel económico social, como son la generación de empleo directo en el país, las remuneraciones

CONTABILIDAD RATIOS FINANCIEROS

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

CONTABILIDAD RATIOS FINANCIEROS Los ratios resultan de gran utilidad por cuanto permiten relacionar elementos que por sí solos no son capaces de reflejar la información que se puede obtener una vez que

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS. Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

CURSO ACADÉMICO JUEGO GERENCIAL UNIDAD 1. EVALUACIÓN DE INDICADORES FINANCIEROS Por: GUSTAVO ADOLFO MANRIQUE RUIZ Director Juego Gerencial UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD ESCUELA DE CIENCIAS

Unidades de Negocios: Sistema de Control Directivo WULFRANO GÓMEZ GALLARDO

Unidades de Negocios: Sistema de Control Directivo WULFRANO GÓMEZ GALLARDO ANTECEDENTES Las empresas que se constituyen como Unidades Estrategicas de Negocios (UEN) presentan un reto en lo referente al

Unidades de Negocios: Sistema de Control Directivo WULFRANO GÓMEZ GALLARDO ANTECEDENTES Las empresas que se constituyen como Unidades Estrategicas de Negocios (UEN) presentan un reto en lo referente al

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Marzo 2014 Marzo 2015 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite determinar

1 ANALISIS DU PONT DEL Período: Marzo 2014 Marzo 2015 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite determinar

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

UNIVERSIDAD DE SUCRE FACULTAD DE INGENIERIA PROGRAMA DE TECNOLOGIA EN ELECTRÓNICA ANALISIS FINANCIERO DE EMPRESAS CONCEPTO. El análisis financiero es un método para establecer los resultados financieros

Estados Financieros 3

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

3 Estados Financieros INFORME FINANCIERO 2014 - MINEROS S.A. MINEROS S.A. Balances Generales al 31 de Diciembre de 2014 y 2013 (Cifras expresadas en miles de pesos colombianos ) ACTIVOS 2014 2013 Nota

Apalancamiento Operativo y Financiero

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I Apalancamiento Operativo y Financiero Prof: Master Fabián Garrido Cordero 29

Facultad de Ciencias de Economía Escuela de Administración de Empresas Bachillerato en Administración de Empresas Finanzas I Apalancamiento Operativo y Financiero Prof: Master Fabián Garrido Cordero 29

Capítulo 5: Administración Financiera a corto plazo

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

Capítulo 5: Administración Financiera a corto plazo DIPLOMADO EN MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A.

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

DIAGNÓSTICO FINANCIERO DE LA EMPRESA XXX1 S.A. José Edgardo Molina 18 Introducción Hoy en día, nuestro entorno se muestra cada vez más cambiante por lo hace imprescindible llevar a cabo un análisis de

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

1 ANALISIS DU PONT DEL Período: Diciembre 2013 Diciembre 2014 Elaborado por: Edmundo Ocaña Revisado por: Sandra Guamán Aprobado por: David Vera RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

Análisis de estados financieros. Sesión 7: Objetivos fundamentales en el uso del rendimiento de la inversión

Análisis de estados financieros Sesión 7: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán los objetivos fundamentales en el uso del

Análisis de estados financieros Sesión 7: Objetivos fundamentales en el uso del rendimiento de la inversión Contextualización Durante esta semana se analizarán los objetivos fundamentales en el uso del

Finanzas Empresarial.

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

Finanzas Empresarial. RAZONES FINANCIERAS Profesor: Exaú Navarro Pérez FUNCIÓN FINANCIERA FUNCIONES CLAVES DEL ADMINISTRADOR FINANCIERO: INVERSIÓN. FINANCIAMIENTO. ADMINISTRAR LOS FONDOS. DECISIONES SOBRE

1. DATOS GENERALES ÁREA/MÓDULO: INSTRUMENTAL FLEXIBLE PRERREQUISITOS/CORREQUISITOS: CONTABILIDAD GENERAL CONTABILIDAD DE COSTOS MATEMÁTICA FINANCIERA

Página 1 de 5 PROGRAMA: ADMINISTRACIÓN DE EMPRESAS AGROPECUARIAS PLAN DE ESTUDIOS: ACTA DE CONSEJO DE FACULTAD/DEPTO./CENTRO: ASIGNATURA/MÓDULO/SEMINARIO: ANÁLISIS FINANCIERO 1. DATOS GENERALES CÓDIGO:

Página 1 de 5 PROGRAMA: ADMINISTRACIÓN DE EMPRESAS AGROPECUARIAS PLAN DE ESTUDIOS: ACTA DE CONSEJO DE FACULTAD/DEPTO./CENTRO: ASIGNATURA/MÓDULO/SEMINARIO: ANÁLISIS FINANCIERO 1. DATOS GENERALES CÓDIGO:

Estado de Variaciones del Capital Contable

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

Estado de Variaciones del Capital Contable Estado de variaciones en el capital contable Refleja la diferencia a través de una forma desglosada las cuentas que han generado variaciones en la cuenta de capital

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 6 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 6. Estado de resultados, ingresos, egresos y utilidades 6.1 Análisis de solvencia, estabilidad y productividad 6.1.2 Ciclo

Sesión 6 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 6. Estado de resultados, ingresos, egresos y utilidades 6.1 Análisis de solvencia, estabilidad y productividad 6.1.2 Ciclo

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2015 Junio 2016 Elaborado por: María Cecilia Paredes. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO El Método

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Junio 2015 Junio 2016 Elaborado por: María Cecilia Paredes. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO El Método

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información SUBDIRECCIÓN DE ESTUDIOS

ANALISIS DU PONT DEL Período: Junio 2014 Junio 2015 Elaborado por: Paulina Tobar M. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

ANALISIS DU PONT DEL Período: Junio 2014 Junio 2015 Elaborado por: Paulina Tobar M. Revisado por: Edmundo Ocaña M. Aprobado por: David Vera A. RESUMEN EJECUTIVO El Método Du Pont, es una técnica que permite

Análisis de Balances. Duración: horas. Páginas del manual: 144 páginas. Descripción. Objetivos. Contenidos

Análisis de Balances Duración: 25.00 horas Páginas del manual: 144 páginas Descripción En este curso, se exponen aquellos aspectos básicos que deben conocerse sobre el proceso a seguir para analizar correctamente

Análisis de Balances Duración: 25.00 horas Páginas del manual: 144 páginas Descripción En este curso, se exponen aquellos aspectos básicos que deben conocerse sobre el proceso a seguir para analizar correctamente

Seminario: Finanzas para no financieros. 15 de Octubre de 2014

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Seminario: Finanzas para no financieros 15 de Octubre de 2014 Recordando. Que es un Plan de Negocios Es un documento que muestra la capacidad de un negocio para vender un producto/servicio y generar beneficios

Información financiera y técnicas de análisis e interpretación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Información financiera y técnicas de análisis e interpretación Tema 1.3 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Estados Financieros Los estados financieros son la manifestación

Caso "MUEBLES DEL NORTE, S.A." CARLOS LEÓN

Caso "MUEBLES DEL NORTE, S.A." CARLOS LEÓN Datos Generales de la Empresa: Empresa: Muebles del Norte, S.A. Industria: Fábrica de muebles de madera para oficina de alta calidad y precio. Localización: República

Caso "MUEBLES DEL NORTE, S.A." CARLOS LEÓN Datos Generales de la Empresa: Empresa: Muebles del Norte, S.A. Industria: Fábrica de muebles de madera para oficina de alta calidad y precio. Localización: República

FINANZAS OPERATIVAS Y FINANZAS ESTRUCTURALES

FINANZAS OPERATIVAS FINANZAS OPERATIVAS Y FINANZAS ESTRUCTURALES - Finanzas operativas se refieren a la gestión del activo circulante y el pasivo a corto plazo y se ocupa de problemas de funcionamiento.

FINANZAS OPERATIVAS FINANZAS OPERATIVAS Y FINANZAS ESTRUCTURALES - Finanzas operativas se refieren a la gestión del activo circulante y el pasivo a corto plazo y se ocupa de problemas de funcionamiento.

corrientes ni como fijos, pero que son propiedades que la organización tiene y que utilizar para llevar a cabo sus programas, por ejemplo: gastos

También se le conoce como Sistema Dupon t. Determina la situación financiera y el qué hacer para mejorarla. Se analiza la operación de la empresa, es decir: Rentabilidad Operacional, Margen Operacional

También se le conoce como Sistema Dupon t. Determina la situación financiera y el qué hacer para mejorarla. Se analiza la operación de la empresa, es decir: Rentabilidad Operacional, Margen Operacional

Administración de Negocios de Telecomunicaciones. Clase 7. Razones Financieras

Administración de Negocios de Telecomunicaciones Clase 7 Razones Financieras METODOS DE RAZONES Y PROPORCIONES FINANCIERAS. El análisis de razones es el punto de partida para desarrollar la información,

Administración de Negocios de Telecomunicaciones Clase 7 Razones Financieras METODOS DE RAZONES Y PROPORCIONES FINANCIERAS. El análisis de razones es el punto de partida para desarrollar la información,

Objetivo de la Contabilidad SIS Ciclo Contable. Análisis de Balance. Características de la Información Contable.

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

Objetivo de la Contabilidad SIS - 2220 ANALISIS DE BALANCE (INDICADORES FINANCIEROS) Registrar hechos económico financieros ocurridos en una empresa Efectuar los ajustes necesarios para asegurar la calidad

ANÁLISIS DE ESTADOS FINANCIEROS

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

Lic. Jorge Morales Serrano Sesión IV de Contabilidad ANÁLISIS DE ESTADOS FINANCIEROS WWW.TERACONSULTINGCR.COM 1 Registro de transacciones Debe y haber asientos contables. Mayorización de cuentas Práctica

O. B. C. UNIDAD VI PLANEACION Y CONTROL FINANCIERO

UNIDAD VI PLANEACION Y CONTROL FINANCIERO Bibliografía recomendada: Weston & Copeland, Finanzas en administración McGraw Hill, 9a. Edición, Tomo I, capítulo 8 1 PLANEACION Y CONTROL FINANCIERO ESTRATEGIA

UNIDAD VI PLANEACION Y CONTROL FINANCIERO Bibliografía recomendada: Weston & Copeland, Finanzas en administración McGraw Hill, 9a. Edición, Tomo I, capítulo 8 1 PLANEACION Y CONTROL FINANCIERO ESTRATEGIA

TEMA 5. ANALISIS DE RESULTADOS Y RENTABILIDADES

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

0. Índice 1. Introducción: análisis desde la perspectiva interna y externa 2. Análisis de la variación horizontal del resultado 3. Punto muerto y apalancamiento operativo 4.1. Rentabilidad económica 4.2.

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Contabilidad Financiera 1 Sesión No. 12 Nombre: Flujos de efectivo y análisis financiero. Objetivo: al finalizar la sesión, el estudiante reconocerá la importancia del flujo en la generación de liquidez

Explicación de los ratios de la Web de INFORMA

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de los ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Auditoria Financiera. Irapuato, Gto. 27 de mayo de 2017

Auditoria Financiera Irapuato, Gto. 27 de mayo de 2017 Desapareció el trabajo de auditoría? Luis Roberto Hernández Pérez Presidente María Angélica Palomar Hidalgo Presidente La Empresa La empresa básica

Auditoria Financiera Irapuato, Gto. 27 de mayo de 2017 Desapareció el trabajo de auditoría? Luis Roberto Hernández Pérez Presidente María Angélica Palomar Hidalgo Presidente La Empresa La empresa básica

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SEMANA No III - IV ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS USO DE LOS RATIOS CAPACIDAD A DESARROLLAR Analiza e interpreta el Balance General y el estado de Ganancias y Perdidas aplicando los

SOLVENCIA a) Razones de Apalancamiento

Razones de Apalancamiento") Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Indicador Financiero Grupo Bimbo S.A.B. de C.V. Año Bachoco S.A.B. de C.V. Año Observaciones SOLVENCIA a) Razones de Apalancamiento Deuda a capital contable Deuda a activos totales b) Razones de Cobertura

Estados Financieros. Para que sirve. Tomar decisiones de inversión o asignación de recursos a las entidades

Estados Financieros Son documentos contables que a través de representaciones alfanuméricas, clasifican y describen mediante títulos, rubros, cantidades y notas explicativas, que representan la situación

Estados Financieros Son documentos contables que a través de representaciones alfanuméricas, clasifican y describen mediante títulos, rubros, cantidades y notas explicativas, que representan la situación

Análisis Financiero Elizabeth Villota Cerna, PhD

Análisis Financiero Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Análisis de estados financieros El análisis de estados financieros se puede realizar calculando indicadores financieros

Análisis Financiero Elizabeth Villota Cerna, PhD Facultad de Ingeniería Mecánica - UNI Análisis de estados financieros El análisis de estados financieros se puede realizar calculando indicadores financieros

XVIII Simposium y III Internacional de contadurìa pública Benemérita Universidad Autónoma de Puebla BUAP. Dra. Mercedes Rodríguez Paredes

XVIII Simposium y III Internacional de contadurìa pública Benemérita Universidad Autónoma de Puebla BUAP Dra. Mercedes Rodríguez Paredes paredes@ccee.ucm.es ANÁLISIS CONTABLE DE LA RENTABILIDAD BAJO NORMAS

XVIII Simposium y III Internacional de contadurìa pública Benemérita Universidad Autónoma de Puebla BUAP Dra. Mercedes Rodríguez Paredes paredes@ccee.ucm.es ANÁLISIS CONTABLE DE LA RENTABILIDAD BAJO NORMAS

Análisis de estados financieros Teoría y práctica

Ángel Muñoz Merchante Catedrático de Economía Financiera y Contabilidad de la UNED Análisis de estados financieros Teoría y práctica Segunda edición EDICIONES ACADÉMICAS Reservados todos los derechos.

Ángel Muñoz Merchante Catedrático de Economía Financiera y Contabilidad de la UNED Análisis de estados financieros Teoría y práctica Segunda edición EDICIONES ACADÉMICAS Reservados todos los derechos.

Análisis Cuantitativo del Riesgo con Clientes Empresa

Análisis Cuantitativo del Riesgo con Clientes Empresa Duración: 16.00 horas Descripción En este curso se desarrolla el denominado «Análisis Cuantitativo», o análisis de las cifras de las empresas solicitantes

Análisis Cuantitativo del Riesgo con Clientes Empresa Duración: 16.00 horas Descripción En este curso se desarrolla el denominado «Análisis Cuantitativo», o análisis de las cifras de las empresas solicitantes

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA.

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

CAPÍTULO VI 6. EVALUACIÓN FINANCIERA. En el presente proyecto se han utilizado las técnicas de evaluación financiera más utilizadas como por ejemplo el Valor Actual Neto (VAN), la tasa interna de Retorno

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ Los Ratios Matemáticamente, un ratio es una razón, es decir, la relación

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ Los Ratios Matemáticamente, un ratio es una razón, es decir, la relación

UNIVERSIDAD COMPLUTENSE DE MADRID OPCIÓN A

UNIVERSIDAD COMPLUTENSE DE MADRID PRUEBA DE ACCESO A LA UNIVERSIDAD PARA LOS MAYORES DE 25 AÑOS AÑO 2018 MATERIA: ECONOMÍA DE LA EMPRESA Modelo INSTRUCCIONES GENERALES Y VALORACIÓN INSTRUCCIONES Y CALIFICACIÓN:

UNIVERSIDAD COMPLUTENSE DE MADRID PRUEBA DE ACCESO A LA UNIVERSIDAD PARA LOS MAYORES DE 25 AÑOS AÑO 2018 MATERIA: ECONOMÍA DE LA EMPRESA Modelo INSTRUCCIONES GENERALES Y VALORACIÓN INSTRUCCIONES Y CALIFICACIÓN:

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Resultado de la comparación entre dos magnitudes económico-financieras, simples o agregadas, que tienen una relación

Emprendedores: Contabilidad y finanzas

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

Emprendedores: Contabilidad y finanzas Fundamentos de contabilidad Introducción a la contabilidad Introducción Bienes Hechos contables Elementos patrimoniales El patrimonio neto o capital Inventario Hechos

BANCO DE PREGUNTAS PARA EVALUACIÓN DE CONOCIMENTOS DEL CONCURSO DE MÉRITOS Y OPOSICIÓN DIRECCION NACIONAL DE EMPRESAS PUBLICAS

BANCO DE PREGUNTAS PARA EVALUACIÓN DE CONOCIMENTOS DEL CONCURSO DE MÉRITOS Y OPOSICIÓN DIRECCION NACIONAL DE EMPRESAS PUBLICAS ANALISTA 2 DE EMPRESAS PUBLICAS (SERVIDOR PUBLICO 7) CÓDIGO PREGUNTA PREGUNTA

BANCO DE PREGUNTAS PARA EVALUACIÓN DE CONOCIMENTOS DEL CONCURSO DE MÉRITOS Y OPOSICIÓN DIRECCION NACIONAL DE EMPRESAS PUBLICAS ANALISTA 2 DE EMPRESAS PUBLICAS (SERVIDOR PUBLICO 7) CÓDIGO PREGUNTA PREGUNTA

MODULO 1 INTRODUCCIÓN

MODULO 1 INTRODUCCIÓN 1.1 Historia El Análisis de Ratios Financieros, de Índices, de Razones o de Cocientes, fue una de las primeras herramientas desarrolladas del Análisis Financiero. A comienzos del

MODULO 1 INTRODUCCIÓN 1.1 Historia El Análisis de Ratios Financieros, de Índices, de Razones o de Cocientes, fue una de las primeras herramientas desarrolladas del Análisis Financiero. A comienzos del

12. Análisis de rentabilidad

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

12. Análisis de rentabilidad Todo proyecto, supone un desembolso económico del cual se espera un rendimiento, una ganancia. Para que el inversor conozca la rentabilidad del proyecto, existen unas herramientas

ANÁLISIS DE BALANCES

En cuenta de resultados ANÁLISIS DE BALANCES Realizamos el análisis económico: Ventas - Costes variables operativos* = Margen s/ costes variables - Costes fijos operativos** = Beneficio antes de intereses

En cuenta de resultados ANÁLISIS DE BALANCES Realizamos el análisis económico: Ventas - Costes variables operativos* = Margen s/ costes variables - Costes fijos operativos** = Beneficio antes de intereses

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

PROGRAMA DE EDUCACIÓN FINANCIERA MÓDULO 4 PLANIFICACIÓN FINANCIERA JUNIO 2017 MÓDULO 1, 2, 3 BALANCE GENERAL ESTADO DE PÉRDIDAS Y GANANCIAS ESTADO FUENTES Y USOS RATIOS FINANCIEROS PUNTO DE EQUILIBRIO

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

BANCO DE AMERICA CENTRAL, S.A. SITUACION FINANCIERA HISTORICA PERIODO 2011 A 2013 BALANCE GENERAL (Expresado en Córdobas) 2013 2012 2011 Activos Disponibilidades Moneda nacional 2,814,828,241 1,692,019,480

EL FLUJO DE CAJA ES EL REY.

EL FLUJO DE CAJA ES EL REY jairoa@une.net.co OBJETIVO GENERAL Comprender la importancia de gestionar los flujos de caja, para prever y pronosticar los niveles de liquidez, que garanticen en el tiempo el

EL FLUJO DE CAJA ES EL REY jairoa@une.net.co OBJETIVO GENERAL Comprender la importancia de gestionar los flujos de caja, para prever y pronosticar los niveles de liquidez, que garanticen en el tiempo el

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las funciones financieras fundamentales,

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las funciones financieras fundamentales,

INVERSIÓN LA INVERSIÓN

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

INVERSIÓN LA INVERSIÓN Generalmente se ha definido la inversión: n: como la renuncia de una satisfacción n inmediata con la esperanza de obtener en el futuro una satisfacción n mayor. Elementos El sujeto

Análisis de Interpretación de Balances

Análisis de Interpretación de Balances Descripción En este curso, se exponen aquellos aspectos básicos que deben conocerse sobre el proceso a seguir para analizar correctamente el balance de una empresa.

Análisis de Interpretación de Balances Descripción En este curso, se exponen aquellos aspectos básicos que deben conocerse sobre el proceso a seguir para analizar correctamente el balance de una empresa.

Superintendencia de Bancos del Ecuador Dirección Nacional de Estudios e Información

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2015 Diciembre 2016 Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa RESUMEN EJECUTIVO El Método

ANÁLISIS DU PONT DEL SISTEMA DE BANCOS PRIVADOS Período: Diciembre 2015 Diciembre 2016 Elaborado por: Edmundo Ocaña Revisado por: Carlos Dávila Aprobado por: Guillermo Novoa RESUMEN EJECUTIVO El Método

DIRECCIÓN Y ADMINISTRACIÓN DE PEQUEÑAS EMPRESAS

DIRECCIÓN Y ADMINISTRACIÓN DE PEQUEÑAS EMPRESAS Modulo tercero (integración). Clave de asignatura LC 735 PROFESOR: C.P. DAVID ARREDONDO ALCANTAR 2.- ANÁLISIS FINANCIERO. 2.2.- Métodos de análisis. Los

DIRECCIÓN Y ADMINISTRACIÓN DE PEQUEÑAS EMPRESAS Modulo tercero (integración). Clave de asignatura LC 735 PROFESOR: C.P. DAVID ARREDONDO ALCANTAR 2.- ANÁLISIS FINANCIERO. 2.2.- Métodos de análisis. Los

Introducción a las Finanzas. Año de realización: 2012 Autora: Vicenta Pérez

Introducción a las Finanzas Año de realización: 2012 Autora: Vicenta Pérez Qué vamos a VENDER? A quién? A qué Precio? Qué COMPETIDORES tenemos? N os... N os... N os Qué hay que COMPRAR para Aprovisionarse?

Introducción a las Finanzas Año de realización: 2012 Autora: Vicenta Pérez Qué vamos a VENDER? A quién? A qué Precio? Qué COMPETIDORES tenemos? N os... N os... N os Qué hay que COMPRAR para Aprovisionarse?

Facultad de Derecho. Contabilidad. Tema 4 Análisis Contable

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

Facultad de Derecho Contabilidad Tema 4 Análisis Contable Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Análisis Contable Objetivos del análisis de estados

Capítulo 4: Planeación de Estados Financieros

Capítulo 4: Planeación de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Conceptos básicos

Capítulo 4: Planeación de Estados Financieros MAESTRÍA EN FINANZAS CORPORATIVAS ( 10 EDICIÓN 7MA VERSIÓN ) Carlos Gustavo Ardaya Antelo Julio de 2016 Santa Cruz - Bolivia Temas de la Sesión Conceptos básicos

Sirve para verificar las disponibilidades de la empresa, a corto plazo, para afrontar sus compromisos, también a corto plazo.

VLADIMIR QUINTERO QUIROZ Actividad 3: Esta actividad consta de tres items a) En forma individual cada uno de los integrantes del grupo presentara en el blog aportes individuales sobre una investigación

VLADIMIR QUINTERO QUIROZ Actividad 3: Esta actividad consta de tres items a) En forma individual cada uno de los integrantes del grupo presentara en el blog aportes individuales sobre una investigación

CAPÍTULO 5 INTERPRETACIONES Y CONCLUSIONES

CAPÍTULO 5 INTERPRETACIONES Y CONCLUSIONES En este capítulo se harán las interpretaciones de todos los cálculos realizados en el capítulo anterior sobre las diferentes Estructuras de Capital que se tomaron

CAPÍTULO 5 INTERPRETACIONES Y CONCLUSIONES En este capítulo se harán las interpretaciones de todos los cálculos realizados en el capítulo anterior sobre las diferentes Estructuras de Capital que se tomaron

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las

ADMINISTRACIÓN FINANCIERA II RATIOS FINANCIEROS ÍNDICES DE GESTIÓN O ACTIVIDAD Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com INTRODUCCIÓN La previsión es una de las

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación

BALANCE GENERAL Y ESTADO DE RESULTADOS ANÁLISIS VERTICAL Constructora Chaw S.A. BALANCE GENERAL sep-11 2008 2009 2010 ago-11 2008 2009 2010 ago-11 ACTIVOS USD$ USD$ USD$ USD$ % Participación % Participación