MASIFICACIÓN DEL APOYO A LAS MIPYMES: EL MODELO DE OPERACIÓN DEL FNG DE COLOMBIA. Iván Darío Ruiz Pérez

|

|

|

- Ernesto Duarte Godoy

- hace 6 años

- Vistas:

Transcripción

1 MASIFICACIÓN DEL APOYO A LAS MIPYMES: EL MODELO DE OPERACIÓN DEL FNG DE COLOMBIA Iván Darío Ruiz Pérez XV Foro Iberoamericano de Sistemas de Garantía para la Micro y Pyme México D.F. 30 de septiembre de 2010

2 Contenido Qué es el FNG? Evolución del FNG Beneficios de las Garantías Cobertura geográfica y en atención Modelo de Operación Que hemos logrado? (Cifras de Crédito Garantizado y Beneficiarios)

3 Qué es el FNG? Naturaleza Jurídica El Fondo Nacional de Garantías es una Sociedad Anónima de Economía Mixta Sometida a la supervisión de la Superintendencia Financiera Vinculada al Ministerio de Comercio, Industria y Turismo Segmentos de Atención Micro, pequeña y mediana empresa Compradores de Vivienda de Interés Social

4 Evolución del FNG 1982 Nace el Fondo Nacional de Garantías S.A. Sociedad comercial con participación mayoritaria pública Garantías individuales por el 80% del saldo 1995 Rediseño del modelo de negocio: Autosostenibilidad Diseño de garantías automáticas - Reducción de cobertura promedio Representación de empresarios y banqueros en Junta Directiva del FNG 1997 Automaticidad de la Garantía Creación de los Fondos Regionales de Garantías (Agentes Comerciales) 1999 Admisibilidad de la garantía (garantía idónea para provisiones de los IF) 2003 Ley 795 que convierte al FNG en entidad financiera Centralización Operativa (Proceso Operativo) 2004 Supervisión de la Superintendencia Financiera de Colombia

5 Beneficios de las garantías del FNG Oferta de Valor Misión: Facilitar el acceso a la financiación de la Mipyme colombiana, mediante el otorgamiento de garantías Rentabilidad Acceso a Financiamiento - Adicionalidad Propuesta de Valor al Empresario Propuesta de Valor al Intermediario Liquidez Automaticidad Solidez

Municipios (95% de Cobertura) Intermediarios")

6 Cobertura Geográfica y en atención 10 Regionales y 20 Oficinas del FNG Departamentos (100% de Cobertura) Municipios (95% de Cobertura) Intermediarios Financieros Regionales Intermediarios Financieros Zonales Intermediarios Financieros Sucursales Contactos en Intermediarios Financieros

7 MODELO DE OPERACIÓN

Garantía Automática Esquema centralizado Modelo Transaccional Electrónico TERCERA ETAPA (2003 2006) Garantía Automática Esquema centralizado Modelo de")

8 Evolución del Proceso de Operación PRIMERA ETAPA ( ) Garantías Individuales Expedición de certificados físicos SEGUNDA ETAPA ( ) Garantía Automática Esquema descentralizado Modelo de operación manual CUARTA ETAPA (2006 actual) Garantía Automática Esquema centralizado Modelo Transaccional Electrónico TERCERA ETAPA ( ) Garantía Automática Esquema centralizado Modelo de operación manual

9 Cuarta Etapa Modelo Centralizado y Electrónico

10 Estandarización Operativa Bases de la Centralización Protocolo de Comunicaciones Reglamento de Garantías Esquema Transaccional

11 Base de la Centralización - Legal Contrato de Protocolo de Comunicaciones Definición de Roles Definición de canales de comunicación Responsabilidades del FNG y del Intermediario Financiero Reglamento de Garantías Unificación de condiciones Definiciones básicas Reglamentación general Esquema operativo Anexos de Reportes

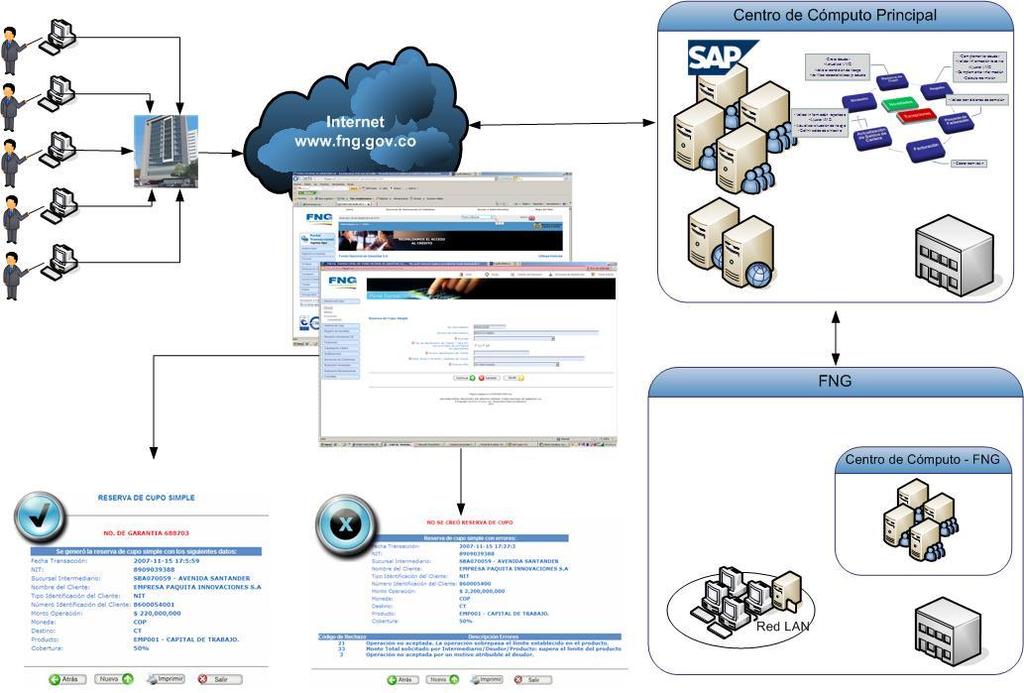

12 Esquema Transaccional

13 Esquema transaccional Electrónico - Ventajas Portal Transaccional Estándar en la Operación Eficiencia en Costos Plataforma SAP Seguridad en la operación Disminución de tramites documentales por verificaciones electrónicas en el Portal Información en línea para los intermediarios Información del comportamiento de créditos garantizados para análisis y toma de decisiones

14 Proceso General de Operación de las Garantías Creación del deudor Actualización del cupo Verificar la información documental Liquidar el valor del siniestro Crear la información de cartera Verificar las condiciones de riesgo Validar las características del producto Validar la información del sistema Complementar la información judicial Calcular el valor del siniestro Cambiar el estado de la garantía Novedades Excepciones Complementar información del deudor Validar la información de la reserva Ajustar el cupo Complementar información de la garantía Calcular comisión Validar la información requerida para el cobro de la comisión Validar la información reportada Ajustar el cupo Actualizar situación de riesgo Definir el saldo de cada operación Cobro de la comisión

15 Estadísticas del Proceso de Operación de las Garantías Ago Reservas de Cupo Registros Ago Actualización de Saldos Ago-10 Ago Pagos de Garantías Número

16 Estadísticas del Proceso de Operación de las Garantías Valor Pagos de Garantías - USD Ago-10 Pago Promedio (USD)

17 Qué hemos logrado?

18 Cifras en millones de Dólares Valor de Crédito Garantizado Nuevos desembolsos por año $ 3,500 $ 3,000 $ $ 2,500 $ 2,000 $ 2,459 $ 2,310 $ $ $ 1,500 $ 1,129 $ 1,557 $ 1,000 $ 784 $ 500 $ 311 $ 454 $ ago-10 USD Millones garantizados del año 2002 a Agosto de 2010

19 Número de Beneficiarios 400, , , , , , , , , , , , , ,000 50,000 52,119 86, ago operaciones de crédito garantizadas de 2002 a Agosto de 2010

20 Cifras en millones de Dólares Valor de Microcrédito Garantizado Nuevos desembolsos por año $ 450 $ 400 $ 350 $ 382 $ 300 $ 250 $ 200 $ 176 $ 214 $ 171 $ 176 $ 242 $ 150 $ 100 $ 50 $ 36 $ 65 $ 120 $ 120 $ ago-10 USD Millones garantizados del año 2002 a Agosto de 2010

21 Número de Beneficiarios Microcrédito 250, , , , ,000 75,498 88, , , ,006 95,866 50,000 27,623 49, ago Operaciones de crédito garantizadas de 2002 a Agosto de 2010

22

Retos para los Sistemas de Garantía Carlos Andrés Paris

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

Valladolid España Septiembre 18 de 2014 Retos para los Sistemas de Garantía Carlos Andrés Paris Gerente de Planeación y Riesgo Agenda Propuesta 1. Introducción: Algunos Elementos de la Estrategia del FNG

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo ANIBAL ROJAS HENAO TÉCNICAS FINANCIERAS S.A. Gerente General anibalrojas@tecnicasfinancierassa.com Definición Específicamente, la Ley define

CRÉDITO DE LIBRANZA Cuando la forma trasciende sobre el fondo ANIBAL ROJAS HENAO TÉCNICAS FINANCIERAS S.A. Gerente General anibalrojas@tecnicasfinancierassa.com Definición Específicamente, la Ley define

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

"Principales novedades, iniciativas, mejores prácticas, informes y/o estudios sobre los sistemas de garantía iberoamericanos 2015-2016 Nuevos Esquemas de Financiamiento (Inclusión Financiera) Mario de

Sociedad de Garantías de Cartera de Colombia. Experiencia del FNG

Sciedad de Garantías de Cartera de Clmbia Experiencia del FNG San Jsé - Csta Rica, septiembre de 2015 1 2 Qué es el FNG Mdel de Garantía Cartera del FNG de Clmbia CONTENIDO 3 4 Leccines Resultads aprendidas

Sciedad de Garantías de Cartera de Clmbia Experiencia del FNG San Jsé - Csta Rica, septiembre de 2015 1 2 Qué es el FNG Mdel de Garantía Cartera del FNG de Clmbia CONTENIDO 3 4 Leccines Resultads aprendidas

Anexo No. 1. Productos de Garantía

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

Anexo No. 1 Productos de Garantía CÓDIGO LÍNEAS DE GARANTÍA 10 LÍNEA EMPRESARIAL AUTOMÁTICAS EMP001 Empresarial Multipropósito EMP015 Reestructuración Reorganización Empresarial (Ley 1116/06) EMP023 Microcrédito

XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

www.iic.int XIII Foro Ibero-Americano de Sistemas de Garantías as y Financiamiento para Micro y Pequeñas Empresas Experiencia de la Corporación Interamericana de Inversiones (CII) Salvador, Bahía,, 16

El ABC del FNG. Esta guía le permitirá conocer todo lo necesario, para que usted pueda garantizar los créditos a través del FNG.

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

CIRCULAR No NOV 2015 LÍNEA PARA EMPRESAS DE ALTO POTENCIAL

ESTADO: ACTIVA CIRCULAR No. 028 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, Vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

ESTADO: ACTIVA CIRCULAR No. 028 30 NOV 2015 DESTINATARIOS Presidentes, gerentes, vicepresidentes comerciales, Vicepresidentes financieros y funcionarios encargados del crédito de BANCÓLDEX de establecimientos

Sector monetario y financiero Rol de la banca pública Julio 2014

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

Sector monetario y financiero Rol de la banca pública Julio 2014 Agregados monetarios mensuales M1 Cuasidinero Mensual Tasa de variación (t/t-12) M1 M2 Mensual Tasa de variación (t/t-12) 30% 30% Tasa de

El ABC del FNG. Esta guía le permitirá conocer todo lo necesario, para que usted pueda garantizar los créditos a través del FNG.

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

El ABC del FNG 1 2 El ABC del FNG, es una herramienta cuyo objeto primordial es dar a conocer de forma práctica y sencilla como acceder a la garantía que ofrece el FNG a las operaciones de crédito de las

17/10/2013 PRINCIPALES NOVEDADES, INICIATIVAS, MEJORES PRÁCTICAS, INFORMES Y/O ESTUDIOS SOBRE LOS SISTEMAS DE GARANTÍA IBEROAMERICANOS 2012-2013

PRINCIPALES NOVEDADES, INICIATIVAS, MEJORES PRÁCTICAS, INFORMES Y/O ESTUDIOS SOBRE LOS SISTEMAS DE GARANTÍA IBEROAMERICANOS 2012-2013 CONTENIDO ANTECEDENTES DEL MERCADO FINANCIERO Y LAS MIPYMES PROPYME

PRINCIPALES NOVEDADES, INICIATIVAS, MEJORES PRÁCTICAS, INFORMES Y/O ESTUDIOS SOBRE LOS SISTEMAS DE GARANTÍA IBEROAMERICANOS 2012-2013 CONTENIDO ANTECEDENTES DEL MERCADO FINANCIERO Y LAS MIPYMES PROPYME

Programa de Garantías para apoyo al Comercio Exterior

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Programa de Garantías para apoyo al Comercio Exterior Septiembre, 2014 Arturo Sojo Quiroz Director de Intermediarios Financieros Banco Nacional de Comercio Exterior, S.N.C. Bancomext Somos una entidad

Contabilidad Gerencial. SESIÓN 10. Introducción al Análisis de la Información Financiera

Contabilidad Gerencial SESIÓN 10. Introducción al Análisis de la Información Financiera Contextualización Qué herramientas tienen los usuarios para analizar la información financiera? Existen personas

Contabilidad Gerencial SESIÓN 10. Introducción al Análisis de la Información Financiera Contextualización Qué herramientas tienen los usuarios para analizar la información financiera? Existen personas

Posible impacto del nuevo sistema de garantías mobiliarias en Colombia y efecto en el sector Microfinanzas

Posible impacto del nuevo sistema de garantías mobiliarias en Colombia y efecto en el sector Microfinanzas Alejandro Alvarez de la Campa, IFC Congreso Asomicrofinanzas Cali, 15 de mayo de 2014 QUE SON

Posible impacto del nuevo sistema de garantías mobiliarias en Colombia y efecto en el sector Microfinanzas Alejandro Alvarez de la Campa, IFC Congreso Asomicrofinanzas Cali, 15 de mayo de 2014 QUE SON

FONDO GARANTIZADOR PARA INVERSIONES

FONDO GARANTIZADOR PARA INVERSIONES XVII Foro Iberoamericano de Sistemas de Garantía para la Micro y Pyme Octubre de 2012 Quienes Somos Daniel Vivas Administrador de Empresas. Tres años de experiencia

FONDO GARANTIZADOR PARA INVERSIONES XVII Foro Iberoamericano de Sistemas de Garantía para la Micro y Pyme Octubre de 2012 Quienes Somos Daniel Vivas Administrador de Empresas. Tres años de experiencia

EL MODELO DE NEGOCIOS DE FOGAPI

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL MODELO DE NEGOCIOS DE FOGAPI - FINANCIACIÓN DE COMPRAS DEL ESTADO - Edgard Coquis Fernández - Dávila Gerente General - FOGAPI Valladolid, Setiembre 2014 España C O N T E N I D O EL MODELO DE NEGOCIOS

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

CIRCULAR EXTERNA No. 004

CIRCULAR EXTERNA No. 004 PARA: REPRESENTANTES LEGALES, MIEMBROS DEL CONSEJO DE ADMINISTRACIÓN O JUNTAS DIRECTIVAS, MIEMBROS JUNTA DE VIGILANCIA O COMITÉ DE CONTROL SOCIAL, REVISORES FISCALES Y ASOCIADOS

CIRCULAR EXTERNA No. 004 PARA: REPRESENTANTES LEGALES, MIEMBROS DEL CONSEJO DE ADMINISTRACIÓN O JUNTAS DIRECTIVAS, MIEMBROS JUNTA DE VIGILANCIA O COMITÉ DE CONTROL SOCIAL, REVISORES FISCALES Y ASOCIADOS

PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS.

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Módulo: PRODUCTOS Y SERVICIOS FINANCIEROS Y DE SEGUROS. CAPACIDADES TERMINALES: CRITERIOS DE EVALUACIÓN: 7.1. Analizar la organización del sector financiero y de seguros, sus relaciones internas y su función

Indicadores para República Dominicana. División de Información Estratégica

Indicadores para República Dominicana Qué mide el Doing Business? Ciclo de vida de una empresa y sus indicadores El Doing Business es un reporte del Banco Mundial que se enfoca en las regulaciones relevantes

Indicadores para República Dominicana Qué mide el Doing Business? Ciclo de vida de una empresa y sus indicadores El Doing Business es un reporte del Banco Mundial que se enfoca en las regulaciones relevantes

Q1 - Marzo 31. Q4 - Diciembre 31 PROYECTOS 50% 100% 100% 100% 100% 100% 100% 100% 20% 100% 40% 100% 40% 100%

OBJETIVO INSTITUCIONAL 1 ESTRATEGIA 1-1 PLAN DE ACCIÓN 2014 Fondo Nacional de Garantias S.A. Perspectiva Comercial y Social Aumentar la movilización de crédito garantizado en beneficio de la Mipyme Profundización

OBJETIVO INSTITUCIONAL 1 ESTRATEGIA 1-1 PLAN DE ACCIÓN 2014 Fondo Nacional de Garantias S.A. Perspectiva Comercial y Social Aumentar la movilización de crédito garantizado en beneficio de la Mipyme Profundización

Vivienda de Interés Social y Crédito Productivo. Marzo 2015

Vivienda de Interés Social y Crédito Productivo Marzo 2015 CREDITO DE VIVIENDA DE INTERES SOCIAL 2 Evolución del Crédito Destinado a Vivienda de Interés Social Monto (MM USD) Sistema Financiero Julio 2014

Vivienda de Interés Social y Crédito Productivo Marzo 2015 CREDITO DE VIVIENDA DE INTERES SOCIAL 2 Evolución del Crédito Destinado a Vivienda de Interés Social Monto (MM USD) Sistema Financiero Julio 2014

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS. MANAGUA, NICARAGUA 15 de agosto del 2014

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

SEMINARIO TITULARIZACION DE ACTIVOS y sus flujos de ingreso OPORTUNIDADES DE NEGOCIOS Y RETOS MANAGUA, NICARAGUA 15 de agosto del 2014 AGENDA Definición y estructuración de procesos de titularización Oportunidad

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

Características Esenciales del Fideicomiso Aplicado al Mercado de Valores Cesar Prado Villegas Presidente Fiduciaria Bogotá Superintendencias de Compañías del Ecuador Instituto Iberoamericano de Mercado

ACCIONES & VALORES S.A. COMISIONISTA DE BOLSA CONTROL INTERNO

1. Adopción control interno: 1.1 Objetivo del Control Interno: ACCIONES & VALORES S.A. COMISIONISTA DE BOLSA CONTROL INTERNO Proporcionar seguridad razonable en las operaciones desarrolladas por Acciones

1. Adopción control interno: 1.1 Objetivo del Control Interno: ACCIONES & VALORES S.A. COMISIONISTA DE BOLSA CONTROL INTERNO Proporcionar seguridad razonable en las operaciones desarrolladas por Acciones

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015 Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan necesariamente la posición

Instrumentos Financieros y Diversificación de Cartera. 15 de octubre 2015 Las opiniones y puntos de vista vertidos en esta presentación son a título personal y no representan necesariamente la posición

Segmentación de Crédito vigente. Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

Segmentación de Crédito vigente Conversatorio Tipos de Crédito, segmentación y perfilamiento de prestatarios Mayo 2016 Antecedentes Aspectos generales La realidad nacional impone a la gestión de las tasas

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE VENTAS UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de negocios y de actividades logísticas

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE ADMINISTRACIÓN DE VENTAS UNIDADES DE APRENDIZAJE 1. Competencias Dirigir proyectos de negocios y de actividades logísticas

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA. Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 En los úl(mos años se ha vivido un proceso con(nuo de profundización e inclusión

PERSPECTIVAS DEL CRÉDITO EN COLOMBIA Mauricio Cárdenas Santamaría Ministro de Hacienda y Crédito Público Septiembre de 2016 En los úl(mos años se ha vivido un proceso con(nuo de profundización e inclusión

Plan de Empresa (Microcreditos Sociales y Financieros)

") Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

Plan de Empresa (Microcreditos Sociales y Financieros) Nombre del Beneficiario Lugar y fecha de nacimiento Dirección Código Postal y Municipio Teléfono de contacto Tipo de negocio Página 1 de 15 Índice

POLITICA DE RIESGO CONTRAPARTE. INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s)

") POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

POLITICA DE RIESGO CONTRAPARTE INSTITUCIONES FINANCIERAS NO BANCARIAS (IFNB s) RIESGO CONTRAPARTE Política de Riesgo Política de Riesgo Metodología de Calificación Política de Riesgo Política de Riesgo

BNDES - El Banco de Desarrollo de Brasil Fondo Garantizador para Inversiones BNDES FGI. XVI Foro Iberoamericano de Sistemas de Garantía

BNDES - El Banco de Desarrollo de Brasil Fondo Garantizador para Inversiones BNDES FGI XVI Foro Iberoamericano de Sistemas de Garantía Septiembre 2011 Misión y Visión Misión Promover el desarrollo sostenible

BNDES - El Banco de Desarrollo de Brasil Fondo Garantizador para Inversiones BNDES FGI XVI Foro Iberoamericano de Sistemas de Garantía Septiembre 2011 Misión y Visión Misión Promover el desarrollo sostenible

A) ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.

ACTIVO NO CORRIENTE ,00. I. Inmovilizado intangible ,00. II. Inmovilizado material. III. Inversiones inmobiliarias 600.") LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

LA NUEVA FICTICIA SA N.I.F.: A00000000 Balance Anual Detallado (Fecha:23/09/2013 Usuario:600638) Balance de Situación Activo A) ACTIVO NO CORRIENTE 800.000,00 I. Inmovilizado intangible 400.000,00 II.

2 Contenido. 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios. 4 Modelo de Negocio. 5 Esquema de Funcionamiento de Proaval S.A.G.

3 Beneficios. 4 Modelo de Negocio. 5 Esquema de Funcionamiento de Proaval S.A.G.") 2 Contenido 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios 4 Modelo de Negocio 5 Esquema de Funcionamiento de Proaval S.A.G.R 6 Nuestros Apoyos 7 Compras Públicas y Certificados de Garantía 8 Comerciales

2 Contenido 1 Quiénes Somos? 2 Ley Nº 20.179 (2007) 3 Beneficios 4 Modelo de Negocio 5 Esquema de Funcionamiento de Proaval S.A.G.R 6 Nuestros Apoyos 7 Compras Públicas y Certificados de Garantía 8 Comerciales

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No F. Octubre, 2015

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

NORMA PARA LA GESTIÓN DEL RIESGO DE CRÉDITO EN LAS COOPERATIVAS DE AHORRO Y CRÉDITO Resolución No. 129-2015-F Octubre, 2015 CONTENIDO DE LA NORMA CAPÍTULO I. OBJETO, ÁMBITO DE APLICACIÓN Y DEFINICIONES

[1] Qué es Bancoldex?

![[1] Qué es Bancoldex?](/thumbs/24/2705256.jpg "[1] Qué es Bancoldex?") [1] Qué es Bancoldex? Qué es Bancoldex? Sociedad anónima de economía mixta Vinculado al MCIT* Establecimiento de crédito bancario Intermediario del mercado cambiario Emisor e intermediario de valores Régimen

[1] Qué es Bancoldex? Qué es Bancoldex? Sociedad anónima de economía mixta Vinculado al MCIT* Establecimiento de crédito bancario Intermediario del mercado cambiario Emisor e intermediario de valores Régimen

Cadenas de Valor Bancomer

Cadenas de Valor Bancomer Solución Crediproveedores Abril 2012 Crediproveedores Solución integral electrónica para Administrar sus cuentas por pagar, que le ofrece dos funcionalidades: Medio único de pago

Cadenas de Valor Bancomer Solución Crediproveedores Abril 2012 Crediproveedores Solución integral electrónica para Administrar sus cuentas por pagar, que le ofrece dos funcionalidades: Medio único de pago

EL ACCESO DE LAS PYMES A LOS SERVICIOS FINANCIEROS

PRESENTACION CLUB MONETARIO UNIVERSIDAD FINIS TERRAE EL ACCESO DE LAS PYMES A LOS SERVICIOS FINANCIEROS ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS DICIEMBRE, 2004 1 TEMARIO

PRESENTACION CLUB MONETARIO UNIVERSIDAD FINIS TERRAE EL ACCESO DE LAS PYMES A LOS SERVICIOS FINANCIEROS ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES FINANCIERAS DICIEMBRE, 2004 1 TEMARIO

Financiación para la exportación y el desarrollo empresarial. Fernando Esmeral Cortés Vicepresidente Comercial

Financiación para la exportación y el desarrollo empresarial Fernando Esmeral Cortés Vicepresidente Comercial Fortaleza, Brasil mayo 14 de 2010 Temas del día... - Generalidades Bancóldex - Transformación

Financiación para la exportación y el desarrollo empresarial Fernando Esmeral Cortés Vicepresidente Comercial Fortaleza, Brasil mayo 14 de 2010 Temas del día... - Generalidades Bancóldex - Transformación

Banco ProCredit Colombia S.A. Presentación institucional 2016

Banco ProCredit Colombia S.A. Presentación institucional 2016 Acerca de nosotros Banco ProCredit, es una institución con casa matriz en Alemania, orientado al desarrollo económico y social que ofrece servicios

Banco ProCredit Colombia S.A. Presentación institucional 2016 Acerca de nosotros Banco ProCredit, es una institución con casa matriz en Alemania, orientado al desarrollo económico y social que ofrece servicios

Reglamento de Crédito Prendario

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Articulo 1: Definición. Reglamento de Crédito Prendario Es un crédito destinado a financiar un porcentaje del valor comercial de vehículos nuevos o usados y motos nuevas, adquiridos de agencias, establecimientos

Precios y Tarifas Vigentes Microcrédito y Seguro

Central de Riesgo y Baloto / Tarifas de cobranza Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad

Central de Riesgo y Baloto / Tarifas de cobranza Primera obligación del cliente y / o cancelado no renovado mayor a 3 meses. Primer crédito renovado del cliente. Clientes con 36 meses o más de antigüedad

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES La Solidez del Gestor de la Bolsa a su alcance ESPECIALISTAS EN SEGURIDAD Y CONFIDENCIALIDAD ESPECIALISTAS EN sistemas

LAS SOLUCIONES DE TESORERÍA SUMA DE LAS FORTALEZAS DE DOS ESPECIALISTAS ESPAÑOLES La Solidez del Gestor de la Bolsa a su alcance ESPECIALISTAS EN SEGURIDAD Y CONFIDENCIALIDAD ESPECIALISTAS EN sistemas

Apertura de Empresas. Municipio de Colima. Lic. José Ignacio Peralta Sánchez. Presidente Municipal. 11 de Enero del 2011, Ciudad de México.

Apertura de Empresas Municipio de Colima Lic. José Ignacio Peralta Sánchez Presidente Municipal 11 de Enero del 2011, Ciudad de México. Ubicación geográfica. Se localiza en la región centro occidente de

Apertura de Empresas Municipio de Colima Lic. José Ignacio Peralta Sánchez Presidente Municipal 11 de Enero del 2011, Ciudad de México. Ubicación geográfica. Se localiza en la región centro occidente de

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA.

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA. EL PAPEL ESTATAL Y MUNICIPAL EN EL SISTEMA DE APERTURA

Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo MESA DE TRABAJO COMITÉ DE COMPETITIVIDAD CÁMARA DE DIPUTADOS MEJORA REGULATORIA. EL PAPEL ESTATAL Y MUNICIPAL EN EL SISTEMA DE APERTURA

GRUPO REFORMADOR Lógica de la adquisición

AVISO LEGAL La información acá presentada se basa en estados financieros consolidados auditados de GRUPO FINANCIERO REFORMADOR y de BAC CREDOMATIC Guatemala con corte a 31 de diciembre de 2012, y estados

AVISO LEGAL La información acá presentada se basa en estados financieros consolidados auditados de GRUPO FINANCIERO REFORMADOR y de BAC CREDOMATIC Guatemala con corte a 31 de diciembre de 2012, y estados

Es necesario crear mecanismos que faciliten la obtención de permisos de construcción. Un sistema de licencias de construcción eficaz permite:

El principal instrumento regulatorio con el que cuenta un Municipio para potenciar una política integral en el sector de construcción es a través de la expedición de la Licencia de Construcción. Un sistema

El principal instrumento regulatorio con el que cuenta un Municipio para potenciar una política integral en el sector de construcción es a través de la expedición de la Licencia de Construcción. Un sistema

Presentación de Resultados Consolidado l trimestre 2013

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Fe de Erratas Debido a cambios en la información presentada durante el primer trimestre del 2013 (1T13), por favor sírvase tener en cuenta el Fe de Erratas en la diapositiva 24 Presentación de Resultados

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013

S.A. Datos al 31 de Marzo de 2013") Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Discount Bank (Latin America) S.A. Datos al 31 de Marzo de 2013 Estado de Situación Estado de Resultados Anexo 1 - Apertura por plazos contractuales Anexo 2 - Apertura de créditos y previsiones Anexo 3

Financiamiento PYME. Diferentes Líneas de Crédito Disponibles

Financiamiento PYME Diferentes Líneas de Crédito Disponibles Principales Principales Herramientas de Financiamiento para Inversores Se exponen sólo las herramientas más utilizadas Fondo Provincial de Inversiones

Financiamiento PYME Diferentes Líneas de Crédito Disponibles Principales Principales Herramientas de Financiamiento para Inversores Se exponen sólo las herramientas más utilizadas Fondo Provincial de Inversiones

Empresas con Participación Estatal (EPE) y las funciones de la Superintendencia de Sociedades

y las funciones de la Superintendencia de Sociedades") Empresas con Participación Estatal (EPE) y las funciones de la Superintendencia de Sociedades Empresas con Participación Estatal (EPE) en Colombia: Cuáles son? Las empresas con participación estatal (EPE)

Empresas con Participación Estatal (EPE) y las funciones de la Superintendencia de Sociedades Empresas con Participación Estatal (EPE) en Colombia: Cuáles son? Las empresas con participación estatal (EPE)

SISTEMA ANDINO DE GARANTIAS (SAG)

") X FORO IBEROAMERIANO DE SISTEMAS DE GARANTIA Y FINANCIAMIENTO A LAS MIPYMES SISTEMA ANDINO DE GARANTIAS (SAG) EDGARD COQUIS FERNÁNDEZ NDEZ-DÁVILA GERENTE GENERAL DE LIMA-PERU VALLADOLID, ESPANA, 27 de

X FORO IBEROAMERIANO DE SISTEMAS DE GARANTIA Y FINANCIAMIENTO A LAS MIPYMES SISTEMA ANDINO DE GARANTIAS (SAG) EDGARD COQUIS FERNÁNDEZ NDEZ-DÁVILA GERENTE GENERAL DE LIMA-PERU VALLADOLID, ESPANA, 27 de

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS. Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos.

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

BANCO POPULAR PROGRAMA DE EMISIÓN DE BONOS ORDINARIOS Sexta Emisión con cargo al Cupo Global de Tres Billones de Pesos. 1. Historia 2. Composición accionaria 3. Descripción general 4. Factores de éxito

Índice. Quiénes somos Pág 3. Un Banco que genera valor creciendo Pág 9. Principales indicadores Pág 21

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Septiembre 203 Índice Quiénes somos Pág 3 Un Banco que genera valor creciendo Pág 9 Principales indicadores Pág 2 2 Quiénes Somos 3 Una compañía con Accionistas de largo plazo Accionistas 2.0%.5% Composición

Banco Centroamericano de Integración Económica San Salvador, Mayo 2003

Banco Centroamericano de Integración Económica San Salvador, Mayo 2003 1 Page 1 CREACIÓN El Banco Centroamericano de Integración Económica es una Institución financiera de desarrollo e integración para

Banco Centroamericano de Integración Económica San Salvador, Mayo 2003 1 Page 1 CREACIÓN El Banco Centroamericano de Integración Económica es una Institución financiera de desarrollo e integración para

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

TASAS DE USO JUDICIAL E HISTÓRICAS DE CONSULTA FRECUENTE A -Tasas activas de interés Cuadro I Cuadro II Cuadro III Cuadro IV Cuadro V Cuadro VI Promedio de Descuento a 30 días en pesos Descuento a 30 días

CON LAS PYMES Y AUTÓNOMOS NUESTRO AVAL, UN DISTINTIVO DE CALIDAD PARA SU ACTIVIDAD EMPRESARIAL

CON LAS PYMES Y AUTÓNOMOS NUESTRO AVAL, UN DISTINTIVO DE CALIDAD PARA SU ACTIVIDAD EMPRESARIAL Badajoz, Abril de 2016. CERSA CESGAR F.E.D.E.R. F.E.I. B.E.I. QUÉ ES UN AVAL? CÓMO FUNCIONA ESTE INSTRUMENTO?

CON LAS PYMES Y AUTÓNOMOS NUESTRO AVAL, UN DISTINTIVO DE CALIDAD PARA SU ACTIVIDAD EMPRESARIAL Badajoz, Abril de 2016. CERSA CESGAR F.E.D.E.R. F.E.I. B.E.I. QUÉ ES UN AVAL? CÓMO FUNCIONA ESTE INSTRUMENTO?

VICERRECTORADO ACADÉMICO Unidad de Desarrollo Educativo

1. DATOS INFORMATIVOS ASIGNATURA: ASIGNATURA: NIVEL: CRÉDITOS: INSTITUCIONES FINANCIERAS CADM_36084 SEXTO 4 DEPARTAMENTO: CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERAS: INGENIERÍA EN FINANZAS

1. DATOS INFORMATIVOS ASIGNATURA: ASIGNATURA: NIVEL: CRÉDITOS: INSTITUCIONES FINANCIERAS CADM_36084 SEXTO 4 DEPARTAMENTO: CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DEL COMERCIO CARRERAS: INGENIERÍA EN FINANZAS

Intermediación Financiera

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros Comercio

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Intermediación Financiera Unidad de FINAM Microfinanzas & PYME Vivienda & Educación Infraestructura Municipal Sectores Productivos Sistemas Financieros Comercio

Los préstamos a largo plazo más importantes y frecuentes, son los que se solicitan a las entidades financieras.

Los préstamos a largo plazo más importantes y frecuentes, son los que se solicitan a las entidades financieras. El tipo de interés puede ser fijo o variable (revisable normalmente a los 3, 6 ó 12 meses).

Los préstamos a largo plazo más importantes y frecuentes, son los que se solicitan a las entidades financieras. El tipo de interés puede ser fijo o variable (revisable normalmente a los 3, 6 ó 12 meses).

Quiénes somos? Banca de Desarrollo 2do. piso. Banca Comercial 1er. piso

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

AUTORIZAMOS a Banco BICA S.A. a debitar en mi/nuestra Nº a Nombre de

BICA Pymes Servicios (1) BICA Pymes con Crédito (1) Persona Física Persona Jurídica Especial Persona Jurídica Comisión por Servicio de Cuenta Comisión Resumen $ 225.00 $ 290.00 $ 370.00 $ 490.00 $ 85.00

BICA Pymes Servicios (1) BICA Pymes con Crédito (1) Persona Física Persona Jurídica Especial Persona Jurídica Comisión por Servicio de Cuenta Comisión Resumen $ 225.00 $ 290.00 $ 370.00 $ 490.00 $ 85.00

Fernando Esmeral C. Septiembre 19 de 2012 Ibague

Fernando Esmeral C. Septiembre 19 de 2012 Ibague Bancóldex Sociedad anónima de economía mixta Vinculado al Ministerio de Comercio, Industria y Turismo Establecimiento de crédito bancario Intermediario

Fernando Esmeral C. Septiembre 19 de 2012 Ibague Bancóldex Sociedad anónima de economía mixta Vinculado al Ministerio de Comercio, Industria y Turismo Establecimiento de crédito bancario Intermediario

EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD)

") EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD) QUÉ ES EL SISTEMA DE BANCA DE DESARROLLO POR QUÉ ES NECESARIA LA BANCA PARA EL DESARROLLO? 4 puntos básicos: La Banca para el Desarrollo es un mecanismo de

EL SISTEMA DE BANCA PARA EL DESARROLLO (SBD) QUÉ ES EL SISTEMA DE BANCA DE DESARROLLO POR QUÉ ES NECESARIA LA BANCA PARA EL DESARROLLO? 4 puntos básicos: La Banca para el Desarrollo es un mecanismo de

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

XVI FORO IBEROAMERICANO DE SISTEMAS DE GARANTIAS FONDO DE GARANTIA SEPTIEMBRE DE 2011 CONTENIDO LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN BOLIVIA CARACTERISTICAS DEL FONDO CARACTERISTICAS DE LAS GARANTIAS

CODIGO 2 CONCEPTO NORMA

CODIGO 2 CAPITULO PASIVO Representa obligaciones técnicas y administrativas provenientes del desarrollo de las actividades de las entidades aseguradoras, reaseguradoras, intermediarios y auxiliares. Las

CODIGO 2 CAPITULO PASIVO Representa obligaciones técnicas y administrativas provenientes del desarrollo de las actividades de las entidades aseguradoras, reaseguradoras, intermediarios y auxiliares. Las

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES Rommel Acevedo Secretario General de ALIDE La banca de desarrollo latinoamericana apoya a la micro, pequeñas

SEMINARIO ADI-2012 LA BANCA DE DESARROLLO Y LA INNOVACIÓN E INCLUSIÓN FINANCIERA PARA LAS PYMES Rommel Acevedo Secretario General de ALIDE La banca de desarrollo latinoamericana apoya a la micro, pequeñas

MECANISMOS DE FINANCIACIÓN PARA IMPORTADORES Y EXPORTADORES EN EL MARCO DEL TLC COLOMBIA- TRIANGULO NORTE. 2009

MECANISMOS DE FINANCIACIÓN PARA IMPORTADORES Y EXPORTADORES EN EL MARCO DEL TLC COLOMBIA- TRIANGULO NORTE. 2009 Contenido Bancóldex un Banco de Desarrollo. Mecanismos financieros y no financieros para

MECANISMOS DE FINANCIACIÓN PARA IMPORTADORES Y EXPORTADORES EN EL MARCO DEL TLC COLOMBIA- TRIANGULO NORTE. 2009 Contenido Bancóldex un Banco de Desarrollo. Mecanismos financieros y no financieros para

GENERALIDADES DE LA FACTURA ELECTRÓNICA

GENERALIDADES DE LA FACTURA ELECTRÓNICA POLÍTICA CERO PAPEL VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta Verde CUMPLIMIENTO

GENERALIDADES DE LA FACTURA ELECTRÓNICA POLÍTICA CERO PAPEL VIRTUALIZACIÓN Eficiencia Competitividad Servicio Canales Diferenciación - Reputación RESPONSABILIDAD AMBIENTAL Cero Papel Planeta Verde CUMPLIMIENTO

Asociación Latinoamericana de Instituciones de Garantía

SEMINARIO SOBRE FINANCIAMIENTO Y GARANTIAS DE APOYO A PYMES EN EL CARIBE Asociación Latinoamericana de Instituciones de Garantía Fortalece los Sistemas de Garantías de América Latina y el Caribe Francisco

SEMINARIO SOBRE FINANCIAMIENTO Y GARANTIAS DE APOYO A PYMES EN EL CARIBE Asociación Latinoamericana de Instituciones de Garantía Fortalece los Sistemas de Garantías de América Latina y el Caribe Francisco

COMUNICACIÓN A /02/2016

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5913 26/02/2016 Ref.: Circular OPRAC 1-813 Línea de financiamiento para la producción

2016 - Año del Bicentenario de la Declaración de la Independencia Nacional A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 5913 26/02/2016 Ref.: Circular OPRAC 1-813 Línea de financiamiento para la producción

Gloria Tristancho Rueda. Noviembre 2012

Gloria Tristancho Rueda Noviembre 2012 Empresas Objetivos estratégicos Bancóldex 2012 Gremios Intermediarios Financieros Modernización para pymes Apoyo al comercio exterior y la dinámica exportadora Fortalecimiento

Gloria Tristancho Rueda Noviembre 2012 Empresas Objetivos estratégicos Bancóldex 2012 Gremios Intermediarios Financieros Modernización para pymes Apoyo al comercio exterior y la dinámica exportadora Fortalecimiento

BALANCE GENERAL DE SOFOM

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

BALANCE GENERAL DE SOFOM BALANCE GENERAL DE SOFOM ESTADO DE FLUJOS DE EFECTIVO DE SOFOM AL 31 DE MARZO DE 2016 Y 2015 (PESOS) CUENTA SUB-CUENTA CUENTA / SUBCUENTA (PESOS) AÑO ACTUAL IMPORTE AÑO ANTERIOR

FONDO NACIONAL DE GARANTÍAS - FNG S.A. CUADRO DE CLASIFICACIÓN DOCUMENTAL -CCD CÓDIGO SERIE SUBSERIE DEPENDENCIAS

CÓDIGO SERIE SUBSERIE DEPENDENCIAS 10 ACTAS FONDO NACIONAL DE GARANTÍAS - FNG S.A. CUADRO DE CLASIFICACIÓN DOCUMENTAL -CCD Vicepresidencia Juridica y Administrativa Departamento de Servicios 10-05 Actas

CÓDIGO SERIE SUBSERIE DEPENDENCIAS 10 ACTAS FONDO NACIONAL DE GARANTÍAS - FNG S.A. CUADRO DE CLASIFICACIÓN DOCUMENTAL -CCD Vicepresidencia Juridica y Administrativa Departamento de Servicios 10-05 Actas

Tasas, Tarifas y Comisiones vigentes A partir del 10 de Agosto 2016 Productos, Servicios y Canales

A partir del 0 de Agosto 206 Ingrese seleccionando el link en el producto Productos de Inversión Cuenta de Ahorro Tradicional Cuenta de Ahorro Milagroso Cuenta de Ahorro Compadres Cuenta de Ahorro con

A partir del 0 de Agosto 206 Ingrese seleccionando el link en el producto Productos de Inversión Cuenta de Ahorro Tradicional Cuenta de Ahorro Milagroso Cuenta de Ahorro Compadres Cuenta de Ahorro con

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA. III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá PANORAMA DE LA INDUSTRIA REGIONAL DE FONDOS DE INVERSIÓN Corte: Junio 2015 Fuente:

AHORRO FINANCIERO EN COLOMBIA Y AMÉRICA LATINA III Congreso Latinoamericano de Banca y Economía 8 de Octubre de 2015, Bogotá PANORAMA DE LA INDUSTRIA REGIONAL DE FONDOS DE INVERSIÓN Corte: Junio 2015 Fuente:

Informe de Garantías CORFO al 28 de Febrero de

Informe de Garantías CORFO al 8 de Febrero de 15 1 Desde el 1 de Enero hasta el 8 de Febrero de 15 se otorgaron 8.176 Garantías Corfo en operaciones crediticias por más de US$7 millones, registrando una

Informe de Garantías CORFO al 8 de Febrero de 15 1 Desde el 1 de Enero hasta el 8 de Febrero de 15 se otorgaron 8.176 Garantías Corfo en operaciones crediticias por más de US$7 millones, registrando una

GLOSARIO. Es la persona natural o jurídica que garantiza en todo o en parte el pago de un título valor, por medio de la suscripción del mismo.

GLOSARIO Las definiciones aquí referidas y utilizadas en el texto del REGLAMENTO que se incluyen en mayúsculas, minúsculas, cursivas o con letra inicial en mayúscula tendrán el significado que se les asigna

GLOSARIO Las definiciones aquí referidas y utilizadas en el texto del REGLAMENTO que se incluyen en mayúsculas, minúsculas, cursivas o con letra inicial en mayúscula tendrán el significado que se les asigna

TABLA DE CONTENIDO. Glosario 15 Nota Metodológica 20 Introducción 23

TABLA DE CONTENIDO Glosario 15 Nota Metodológica 20 Introducción 23 1. Indicadores de Acceso 29 1.1 Puntos de Contacto: Total y por tipo de PdC 31 1.1.1 Corresponsales Bancarios 33 1.1.2 Oficinas 37 1.2

TABLA DE CONTENIDO Glosario 15 Nota Metodológica 20 Introducción 23 1. Indicadores de Acceso 29 1.1 Puntos de Contacto: Total y por tipo de PdC 31 1.1.1 Corresponsales Bancarios 33 1.1.2 Oficinas 37 1.2

LAS ESTADÍSTICAS VITALES EN EL CONTEXTO DE MODERNIZACIÓN Y REFORMA DE LOS SISTEMAS DE SALUD. Transformación de datos en información y evidencia

LAS ESTADÍSTICAS VITALES EN EL CONTEXTO DE MODERNIZACIÓN Y REFORMA DE LOS SISTEMAS DE SALUD Fernando Ruiz Gómez 10 de agosto de 2009 Transformación de datos en información y evidencia Monitoreo indicadores

LAS ESTADÍSTICAS VITALES EN EL CONTEXTO DE MODERNIZACIÓN Y REFORMA DE LOS SISTEMAS DE SALUD Fernando Ruiz Gómez 10 de agosto de 2009 Transformación de datos en información y evidencia Monitoreo indicadores

Análisis de los Resultados del Programa BCIE de Apoyo a la MIPYME y del Desempeño Social de las IFIs del BCIE

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Análisis de los Resultados del Programa BCIE de Apoyo a la MIPYME y del Desempeño Social de las IFIs del BCIE DICIEMBRE 2010 Microfinanzas PYMES MIPYMES Cadenas

BANCO CENTROAMERICANO DE INTEGRACIÓN ECONÓMICA Análisis de los Resultados del Programa BCIE de Apoyo a la MIPYME y del Desempeño Social de las IFIs del BCIE DICIEMBRE 2010 Microfinanzas PYMES MIPYMES Cadenas

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R.

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

SANTANDER VIVIENDA, S.A. DE C.V. S.F.O.M., E.R. Antes ING Hipotecaria, S.A. de C.V., S.F.O.M., E.N.R. Reporte Trimestral correspondiente al 1 er Trimestre de 2014 30 de abril de 2014 1T.14 REPORTE DE RESULTADOS

Para el Desarrollo Económico y Social

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

Ley de Servicios Financieros Para el Desarrollo Económico y Social Alfredo T. García Economista Jefe Banco Credicoop C.L. Por qué es necesario cambiar la actual ley Es una ley de la dictadura Total liberalidad

Financiamiento para PYMES: implicaciones de gobierno corporativo

Financiamiento para PYMES: implicaciones de gobierno corporativo José Alberto Garzón Gaitán jose.garzon@bancoldex.com Reunión de la Mesa Redonda Latinoamericana de Gobierno Corporativo 2013 Quito, 20-21

Financiamiento para PYMES: implicaciones de gobierno corporativo José Alberto Garzón Gaitán jose.garzon@bancoldex.com Reunión de la Mesa Redonda Latinoamericana de Gobierno Corporativo 2013 Quito, 20-21

Vinculación de las políticas macro fiscales con la gestión de las Tesorerías

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

Seminario sobre Gestión de Tesorerías Republica Dominicana Agosto 2015 República Dominicana Vinculación de las políticas macro fiscales con la gestión de las Tesorerías Lic. Jorge H. Domper Tesorero General

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

Evolución del financiamiento a PYMES y algunas lecciones aplicables a las Uniones de Crédito ConUnión 5 Foro PYME de Uniones de Crédito Dr. Guillermo Babatz Octubre 2010 CNBV 1 Índice Evolución de la Cartera

Herramientas financieras para la internacionalización de las Mipymes

Herramientas financieras para la internacionalización de las Mipymes ALIDE Fernando Esmeral Cortés La Habana, mayo de 2006 1 Agenda 1.- Transformación de Bancóldex como banco para el desarrollo 2.- Como

Herramientas financieras para la internacionalización de las Mipymes ALIDE Fernando Esmeral Cortés La Habana, mayo de 2006 1 Agenda 1.- Transformación de Bancóldex como banco para el desarrollo 2.- Como

Centrales de Riesgos

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

Centrales de Riesgos Qué es la Central de Riesgos? La Central de Riesgos (Central de Información Crediticia), es el sistema administrado por la Comisión Nacional de Bancos y Seguros, mediante el cual se

EL FUTURO YA ESTÁ EN TUS MANOS ICO 2015 LÍNEAS ICO 2015. para empresas y autónomos

EL FUTURO YA ESTÁ EN TUS MANOS ICO 2015 LÍNEAS ICO 2015 para empresas y autónomos LÍNEAS ICO 2015 El Instituto de Crédito Oficial pone a disposición de empresas y autónomos financiación en condiciones

EL FUTURO YA ESTÁ EN TUS MANOS ICO 2015 LÍNEAS ICO 2015 para empresas y autónomos LÍNEAS ICO 2015 El Instituto de Crédito Oficial pone a disposición de empresas y autónomos financiación en condiciones

El Registro de Proveedores como herramienta para facilitar la Gestión de las Compras Públicas. Antonio Pérez Careaga ChileProveedores

El Registro de Proveedores como herramienta para facilitar la Gestión de las Compras Públicas Antonio Pérez Careaga ChileProveedores Agenda Qué es ChileProveedores? Funciones del Registro Por qué usar

El Registro de Proveedores como herramienta para facilitar la Gestión de las Compras Públicas Antonio Pérez Careaga ChileProveedores Agenda Qué es ChileProveedores? Funciones del Registro Por qué usar

AHORROS ENERGÉTICOS SEGUROS

Programa de Financiamiento AHORROS ENERGÉTICOS SEGUROS BANCO DE DESARROLLO DE EL SALVADOR Haydee de Mendoza 30 de septiembre de 2016 Foro LAC de Carbono Con el apoyo de: Agenda 1. Antecedentes 2. Conclusiones

Programa de Financiamiento AHORROS ENERGÉTICOS SEGUROS BANCO DE DESARROLLO DE EL SALVADOR Haydee de Mendoza 30 de septiembre de 2016 Foro LAC de Carbono Con el apoyo de: Agenda 1. Antecedentes 2. Conclusiones

Fraude en las Microfinanzas Es posible mitigarlo?

Fraude en las Microfinanzas Es posible mitigarlo? Liliana Botero Londoño Consultora Riesgo Crédito - Microfinanzas lilianabotero.consultora@gmail.com Junio 10 de 2014 Apoyo y Orientación Definición Fraude

Fraude en las Microfinanzas Es posible mitigarlo? Liliana Botero Londoño Consultora Riesgo Crédito - Microfinanzas lilianabotero.consultora@gmail.com Junio 10 de 2014 Apoyo y Orientación Definición Fraude

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento. Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

Banco Estado en la Agenda de Productividad, Innovación y Crecimiento Consejo Nacional Consultivo la Empresa de Menor Tamaño 26 de mayo de 2014 Resumen La capitalización comprometida para BE permite que

MERCADO FINANCIERO FINANCIAMIENTO A TRAVÉS DEL MERCADO DE VALORES, EMISIÓN DE OBLIGACIONES A LARGO PLAZO Y PAPEL COMERCIAL MAYO

MERCADO FINANCIERO FINANCIAMIENTO A TRAVÉS DEL MERCADO DE VALORES, EMISIÓN DE OBLIGACIONES A LARGO PLAZO Y PAPEL COMERCIAL MAYO 30 2014 MERCADO FINANCIERO Mercado Financiero Mercado Financiero Partícipes

MERCADO FINANCIERO FINANCIAMIENTO A TRAVÉS DEL MERCADO DE VALORES, EMISIÓN DE OBLIGACIONES A LARGO PLAZO Y PAPEL COMERCIAL MAYO 30 2014 MERCADO FINANCIERO Mercado Financiero Mercado Financiero Partícipes

INDUSTRIA METAL-MECÁNICA FICHA SECTORIAL DICIEMBRE 2016

INDUSTRIA METAL-MECÁNICA FICHA SECTORIAL DICIEMBRE 2016 Trabajadores Asegurados N de Trabajadores asegurados en la industria metal mecánica en Jalisco 2002 Noviembre 2016 % de Participación Actividad Económica

INDUSTRIA METAL-MECÁNICA FICHA SECTORIAL DICIEMBRE 2016 Trabajadores Asegurados N de Trabajadores asegurados en la industria metal mecánica en Jalisco 2002 Noviembre 2016 % de Participación Actividad Económica

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Resumen de Notas de Vigencia

ACUERDO 64 DE 2007 (diciembre 19) Diario Oficial No. 46.915 de 27 de febrero de 2008 INSTITUTO COLOMBIANO DE CRÉDITO EDUCATIVO Y ESTUDIOS TÉCNICOS EN EL EXTERIOR

ACUERDO 64 DE 2007 (diciembre 19) Diario Oficial No. 46.915 de 27 de febrero de 2008 INSTITUTO COLOMBIANO DE CRÉDITO EDUCATIVO Y ESTUDIOS TÉCNICOS EN EL EXTERIOR

Generando Confianza con Garantías Públicas en el Financiamiento a PYMEs. Alessandro Bozzo T. Ingeniero Civil Industrial 26 Agosto 2009

Generando Confianza con Garantías Públicas en el Financiamiento a PYMEs. Alessandro Bozzo T. Ingeniero Civil Industrial 26 Agosto 2009 FOGAPE INSTRUMENTO DE APOYO PARA LAS PYMEs. I Contexto General II

Generando Confianza con Garantías Públicas en el Financiamiento a PYMEs. Alessandro Bozzo T. Ingeniero Civil Industrial 26 Agosto 2009 FOGAPE INSTRUMENTO DE APOYO PARA LAS PYMEs. I Contexto General II

Presente y Futuro del Sistema Financiero Venezolano. Análisis de la Situación Bancaria en Venezuela. José Grasso Vecchio Noviembre 2007

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

Presente y Futuro del Sistema Financiero Venezolano Análisis de la Situación Bancaria en Venezuela José Grasso Vecchio Noviembre 2007 Principales elementos que incidirán sobre el Sistema Bancario ECONOMICOS

MICROFINANZAS: UN NUEVO MERCADO BANCARIO

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia

MICROFINANZAS: UN NUEVO MERCADO BANCARIO MARCO REGULATORIO PARA LAS MICROFINANZAS LECCIONES APRENDIDAS COLOMBIA María Mercedes Gómez de Bahamón Un pequeño préstamo puede cambiar la vida de una familia