DECLARACIONES JURADAS AÑO TRIBUTARIO 2017

|

|

|

- Trinidad Salas Blázquez

- hace 6 años

- Vistas:

Transcripción

1 DECLARACIONES JURADAS AÑO TRIBUTARIO 2017 Principales declaraciones no institucionales Adolfo Sepúlveda y Mario Cayupán Santiago, 10 de Marzo del 2017

2 Objetivo e importancia de las DDJJ Proveer de información relevante al SII; Sobre ingresos, rentas, inversiones u operaciones que puedan tener efectos en el pago de impuestos; Control de las rentas percibidas o devengadas que los contribuyentes deben declarar; Ahorro costos de fiscalización. 2

3 Objetivo e importancia de las DDJJ Existen dos grandes grupos de DDJJ: 1er Grupo: Las DDJJ que entregan información que tienen incidencia directa en la preparación de la declaración de impuestos anuales a la renta, F22. 2do Grupo: Las DDJJ que tienen por objeto controlar, contrastar y verificar el correcto cumplimiento de las declaraciones de rentas formuladas. 3

4 Objetivo e importancia de las DDJJ DDJJ que informan las rentas e ingresos a declarar: Total Declaraciones Juradas: 76 Declaraciones Juradas Nuevas : 5 Declaraciones Juradas Modificadas : 14 4

5 Primer Grupo de Principales Declaraciones Juradas Vencimiento a Marzo 2017

6 Declaraciones Juradas AT 2017 Form. Descripción Vencimiento F1884 Declaración sobre Dividendos Distribuidos y Créditos Correspondientes F1912 Declaración sobre retenciones de impuesto adicional y sobre rentas o cantidades pagadas, distribuidas, retiradas, remesadas, abonadas en cuenta o puestas a disposición de personas sin domicilio ni residencia en Chile F1835 Declaración sobre Bienes Raíces Arrendados F1886 Declaración sobre Retiros y Créditos Correspondientes F1887 Declaración sobre Rentas del Art. 42 N 1 (Sueldos), otros componentes de la Remuneración y Retenciones del Impuesto Único de Segunda Categoría de la Ley de la Renta F1932 Declaración sobre Rentas obtenidas por Terceros F1879 Declaración sobre Retenciones efectuadas conforme a los Arts. 42 N 2 y 48 de la L.I.R

7 Declaraciones Juradas AT 2017 Form. F1909 Descripción Declaración sobre Desembolsos y Otras Partidas o Cantidades a que se refiere el inciso tercero del artículo 21 de la LIR Vencimie nto F1821 Declaración sobre Situación tributaria de retiros destinados a reinversión F1822 Declaración sobre Enajenación de de derechos sociales o acciones de pago financiados con reinversión, y devoluciones de capital imputadas al fondo de utilidades reinvertidas F1829 Declaración sobre contratos de derivados F1924 F1840 F1841 Declaración sobre rentas y créditos correspondientes a propietarios, socios, comuneros o accionistas de sociedades acogidas al régimen de tributación simplificado de la letra A) del art. 14 ter de la LIR Declaración, sobre Incentivo Tributario a la Inversión Privada en Investigación y Desarrollo (Información sobre los Contratos de Investigación y Desarrollo ). Declaración sobre Incentivo Tributario a la Inversión Privada en Investigación y Desarrollo (Financiamiento de los desembolsos efectuados por concepto de contratos de Investigación y Desarrollo)

8 Segundo Grupo de Principales Declaraciones Juradas Mayo y Junio 2017

9 Declaraciones Juradas AT 2017 Form. Descripción Vencimiento F1837 Declaración sobre Créditos y PPM puestos a disposición de los Socios F1847 Declaración sobre Balance de 8 Columnas y otros antecedentes F1925 Declaración de Fondo de Utilidades Tributarias (FUT) F1926 Declaración sobre Base Imponible de Primera Categoría y Datos Contables Balance F1802 Declaración sobre Trabajadores según casa Matriz o Sucursales F1803 Declaración sobre la Participación de socios, comuneros y socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones F1854 Declaración sobre Exención del Impuesto Adicional Art. 59 N F1864 Declaración sobre Convenciones sobre Mercaderías Situadas en el Extranjero o Situadas en Chile y no Nacionalizadas

10 Declaraciones Juradas AT 2017 Form. Descripción Vencimiento F1866 Declaración sobre Compras de Petróleo Diésel, afectas al Impuesto Específico establecido en la Ley N , de 1986, el que puede ser deducido del débito fiscal, de acuerdo a la Ley N de F1867 Declaración sobre Detalle de rendimientos de vehículos que utilizan Petróleo Diésel, en empresas de transporte terrestre de carga F1868 Declaración sobre Contribuyentes de Zona Franca F1907 Declaración sobre Precios de Transferencia F1929 Declaración sobre Operaciones en el Exterior F1930 Declaración sobre Endeudamiento en el Exterior F1937 Declaración sobre el reporte País por País. (Precio de Transferencia) F1913 Declaración de Caracterización Global Junto con el F22 10

11 Declaraciones Juradas Nuevas

12 Declaraciones Juradas AT 2017 Nuevas FORM. N DESCRIPCIÓN FECHA VCTO ESTADO DEL DOCUMENTO F1929 Declaración jurada anual sobre Operaciones en el Exterior DJ NUEVA F1930 Declaración jurada anual sobre Endeudamiento en el Exterior DJ NUEVA F19321 Declaración jurada anual sobre Horarios pagados por Servicios prestados en Isla de Pascua conforme al articulo 2 de la Ley DJ NUEVA F1932 Declaración jurada anual sobre Rentas obtenidas por Terceros DJ NUEVA F1937 Declaración jurada anual sobre el reporte País por País. (Precio de Transferencia) DJ NUEVA 12

13 ANALISIS DE LAS NUEVAS DECLARACIONES JURADAS

14 1) DECLARACION JURADA Nº1929 DECLARACION JURADA ANUAL SOBRE OPERACIONES CON EL EXTERIOR CONTRIBUYENTES OBLIGADOS Son aquellos contribuyentes con domicilio o residencia en Chile, establecimientos permanentes de entidades extranjeras y personas no residente que operen en el país que realicen una inversión en el exterior, o a quienes les resulten atribuibles rentas del exterior. FECHA DE PRESENTACION 30 de Junio 14

15 1) DECLARACION JURADA Nº1929 DECLARACION JURADA ANUAL SOBRE OPERACIONES CON EL EXTERIOR Código Operaciones en el exterior 5 Rentas atribuidas a un establecimiento permanente situado en el exterior 6 Rentas inmobiliarias 7 Beneficio empresarial 8 Navegación marítima, por aguas interiores y aéreas 9 Rentas provenientes de una entidad extranjera controlada 10 Dividendos 11 Intereses 12 Regalías 13 Ganancias de capital 14 Rentas del trabajo independiente 15 Rentas del trabajo dependientes 16 Remuneraciones en calidad de consejero 17 Artistas y deportistas Código Operaciones en el exterior 18 Pensiones 19 Funciones publicas 20 Estudiantes 21 Otras rentas 15

16 RESOLUCION SII Resolución 120 del MOTIVO DE CREACION 1) DECLARACION JURADA Nº1929 DECLARACION JURADA ANUAL SOBRE OPERACIONES CON EL EXTERIOR Remplaza las siguientes Declaraciones Juradas: Nº1851 ( Inversiones y operaciones realizadas en el exterior ), Nº1852 ( Agencias o establecimientos permanentes en el exterior ), y Nº1853 ( Ingresos percibidos en el exterior). La finalidad de esta nueva declaración es fortalecer el control de planificaciones agresivas. Control de operaciones CFC 16

17 FORMATO DECLARACION JURADA Nº

18 2) DECLARACION JURADA Nº1930 DECLARACION JURADA ANUAL SOBRE ENDEUDAMIENTO CON EL EXTERIOR CONTRIBUYENTES OBLIGADOS Deberá ser presentada por todos los contribuyentes domiciliados, residentes, constituidos o establecidos en Chile que durante el año comercial respectivo, hayan efectuado o mantengan saldos vigentes de alguna de las operaciones que se detallan a continuación, respecto de sus operaciones propias o de sus agencias o establecimientos permanentes en el exterior QUE SE INFORMA a) Operaciones con contribuyentes sin domicilio ni residencia en Chile, por las siguientes operaciones: 18

19 QUE SE INFORMA 2) DECLARACION JURADA Nº1930 DECLARACION JURADA ANUAL SOBRE ENDEUDAMIENTO CON EL EXTERIOR Código Tipo de deuda o garantía 1 Créditos cualquiera que fuera su naturaleza 2 Depósitos recibidos 3 Saldos de precios de importaciones que dan lugar a intereses u otros gastos o costos 4 Bonos y debentures 5 Colocación de otros títulos 6 Saldos acreedores de cuentas corrientes mercantiles 7 Otros créditos, deudas, pasivos y contratos u operaciones, no especificadas en los códigos anteriores 8 Garantías otorgadas por terceros respecto de cualquier instrumento de deuda detallados en los códigos anteriores 19

20 2) DECLARACION JURADA Nº1930 DECLARACION JURADA ANUAL SOBRE ENDEUDAMIENTO CON EL EXTERIOR RESOLUCION SII Resolución 121 del MOTIVO DE CREACION Remplaza las siguientes Declaraciones Juradas: Nº 1857 (Créditos otorgados desde el exterior por instituciones bancarias), Nº 1858 (Saldo precio bienes internados al país con cobertura diferida), Nº 1859 (Bonos emitidos por empresas constituidas en Chile), Nº 1860 (Calendario de pago de créditos otorgados desde el exterior por instituciones bancarias) y Nº 1861 (Operaciones de crédito con entidades relacionadas en el exterior). Un formato más simple y fácil de llenar, y que no se limita solo a operaciones o instrumentos vinculados con las normas de exceso de endeudamiento. 20

21 FORMATO DECLARACION JURADA Nº

22 3) DECLARACION JURADA Nº 1931 DECLARACION JURADA ANUAL SOBRE HONORARIOS PAGADOS POR SERVICIOS PRESTADOS EN ISLA DE PASCUA CONTRIBUYENTES OBLIGADOS Las personas jurídicas que paguen rentas del artículo 42 N 2 de la LIR (honorarios) por servicios prestados en la Isla de Pascua a personas naturales con domicilio o residencia en dicho territorio QUE SE INFORMA Honorarios del articulo 42 N 2 LIR pagadas durante el año 2016 FECHA DE PRESENTACION 28 de Marzo 22

23 3) DECLARACION JURADA Nº 1931 DECLARACION JURADA ANUAL SOBRE HONORARIOS PAGADOS POR SERVICIOS PRESTADOS EN ISLA DE PASCUA CERTIFICADO ASOCIADO Numero 48 RESOLUCION SII Resolución 122 del MOTIVO DE CREACION Controlar las rentas generadas en todo el territorio nacional Aplicación Ley sobre Renueva Aplicación del mecanismo de reintegro parcial del impuesto especifico al petróleo diésel para las empresas de transporte de carga y otorga beneficio Tributario que indica 23

24 FORMATO CERTIFICADO Nº 48 Certificado N Ciudad y Fecha :. :. Nombre o Razón Social de la Empresa RUT N Dirección Giro o Actividad : : :. :. CERTIFICADO N 48 SOBRE RENTAS DEL ARTÍCULO 42 N 2 DE LA LIR, PAGADAS POR SERVICIOS PRESTADOS EN ISLA DE PASCUA. La institución, organismo, empresa Certifica que al Sr.. Rut N. durante el año 20 se le han pagado las siguientes rentas del artículo 42 N 2 de la Ley sobre Impuesto a la Renta, por servicios prestados en Isla de Pascua. PERÍODOS (1) HORARIO BRUTO (2) FACTOR DE ACTUALIZACIÓN (3) ENERO $ $ FEBRERO $ $ MARZO $ $ ABRIL $ $ MAYO $ $ JUNIO $ $ JULIO $ $ AGOSTO $ $ SEPTIEMBRE $ $ OCTUBRE $ $ NOVIEMBRE $ $ DICIEMBRE $ $ TOTALES $ $ MONTOS ACTUALIZADOS HORARIO BRUTO (2)*(4)=(5) Se extiende el presente certificado en cumplimiento de lo establecido en la Resolución Ex. N 122, de , del Servicio de Impuestos Internos. Nombre, N RUT y Firma del Representante Legal de la persona jurídica correspondiente. 24

25 FORMATO DECLARACION JURADA Nº

26 4) DECLARACION JURADA Nº1932 DECLARACION JURADA ANUAL SOBRE RENTAS OBTENIDAS POR TERCEROS CONTRIBUYENTES OBLIGADOS, no bancarios ni instituciones financieras. a) Que sea contraparte contractual del beneficiario de la renta; b) Que le preste el servicio de custodia al beneficiario, o; c) Que haya operado como intermediario de la operación respecto de la cual se obtiene la renta o de la que se haya adquirido un derecho sobre ésta; d) Que por sus funciones haya tomado conocimiento de rentas que correspondan a terceros. QUE SE INFORMA i) Depósitos, inversiones y préstamos recibidos; custodiados o intermediados; ii) Rescate de depósitos, inversiones y devoluciones de préstamos; custodiados o intermediados; iii) Rentas nacionales o extranjeras de los depósitos, inversiones y préstamos recibidos; hayan sido percibidas o devengadas FECHA DE PRESENTACION 21 de Marzo 26

27 FORMATO DECLARACION JURADA Nº

28 5) DECLARACION JURADA Nº1937 DECLARACION JURADA ANUAL SOBRE EL REPORTE PAIS POR PAIS CONTRIBUYENTES OBLIGADOS Deberá ser presentada por los siguientes contribuyentes: a) Matriz o controladora del Grupo de empresas multinacionales con residencia en Chile; b) Entidad que integra o pertenece al Grupo con residencia en Chile y que haya sido designada por la Matriz o Controladora como la sustituta a presentar Reporte País por País PLAZO DE PRESENTACIÓN: Ultimo día hábil del mes de Junio de cada año. (Para el 2017 será el 30 de Junio) 28

29 5) DECLARACION JURADA Nº1937 DECLARACION JURADA ANUAL SOBRE EL REPORTE PAIS POR PAIS QUE SE INFORMA a) Informar Ingresos generados con partes relacionadas y no relacionados; b) Impuestos y Resultados país por país; c) Capital declarado; d) Utilidades Acumuladas; e) Numero de trabajadores; f) Activos Tangibles. g) Además, incluir un listado de todas las entidades integrantes del grupo y las principales actividades que desarrolla cada una de ellas. 29

30 FORMATO DECLARACION JURADA Nº

31 Declaraciones Juradas Modificadas Análisis de las principales

32 Declaraciones Juradas AT 2017 modificadas FORM. N DESCRIPCIÓN FECHA VCTO Declaración jurada anual sobre Situación tributaria de retiros destinados a F1821 reinversión según normas de la letra c) del N 2 de la letra A) del Artículo 14 de 28/03/2017 la Ley de la Renta. ESTADO DEL DOCUMENTO DJ y CERT. MODIFICADA F1835 Declaración sobre Bienes Raíces Arrendados. 21/03/2017 DJ MODIFICADA F1847 Declaración Jurada Anual sobre Balance de 8 Columnas y otros antecedentes. 15/06/2017 DJ MODIFICADA F1884 Declaración jurada anual sobre Dividendos Distribuidos y Créditos Correspondientes. 16/03/2017 DJ MODIFICADA F1886 Declaración jurada anual sobre Retiros y Créditos Correspondientes. 21/03/2017 DJ MODIFICADA F1924 Declaración jurada anual sobre rentas y créditos correspondientes a propietarios, socios, comuneros o accionistas de sociedades acogidas al régimen de tributación simplificado de la letra A) del art. 14 ter de la LIR 28/03/2017 DJ MODIFICADA F1854 Declaración jurada anual sobre Exención del Impuesto Adicional Art. 59 N 2. 30/06/2017 DJ MODIFICADA 32

33 1) DECLARACION JURADA Nº1821 Declaración Jurada anual sobre situación tributaria de retiros destinados a reinversión. CONTRIBUYENTES OBLIGADOS i) Todo contribuyente de la Primera Categoría con contabilidad completa, obligadas al FUT; ii) Que haya recibido reinversión durante el año 2016: a) Reinversión de empresas fuentes; b) Producto de la enajenación de derechos sociales o acciones financiadas con reinversión. FECHA DE PRESENTACION 28 de Marzo Tips: Último año de aplicación de este beneficio. 33

34 DECLARACION JURADA Nº1821 Declaración Jurada anual sobre situación tributaria de retiros destinados a reinversión. MODIFICACION Se elimina columna C27 Se elimina columna C27 IMPUTADOS AL 50% DE LA BASE IMPONIBLE DEL IMPUESTO SUSTITUTIVO SOBRE RENTAS ACUMULADAS EN FUT AL debido a las modificaciones de la opción del pago de Impuesto Sustitutivo según Ley

35 FORMATO CERTIFICADO Nº 16 35

36 FORMATO DECLARACION JURADA Nº

37 2) DECLARACION JURADA Nº1835 Declaración Jurada anual sobre Bienes Raíces Arrendados CONTRIBUYENTES OBLIGADOS 1) Corredores de propiedades y las personas que hubieren entregado en administración del arriendo por cuenta de terceros Bienes Raíces, cuyo avalúo fiscal, de cada uno de ellos, sea igual o superior a $ o que la sumatoria de los avalúos fiscales de los bienes asociado a una misma persona supere los $ ) Todo contribuyente de la Primera Categoría, hayan tomado en arriendo Bienes Raíces cuyo avalúo fiscal, de cada uno de ellos, sea igual o superior a $ o que la sumatoria de los avalúos fiscales de los bienes asociado a una misma persona supere los $ , Contrato suscrito directamente por el contribuyente de la Primera Categoría y no por un corredor de propiedades u otra persona que actúe como arrendador en virtud de un mandato. 3) No es obligatorio para los bienes inmuebles entregados por la modalidad leasing. 37

38 DECLARACION JURADA Nº1835 Declaración Jurada anual sobre Bienes Raíces Arrendados FECHA DE PRESENTACION 21 de Marzo MODIFICACIONES Se agrega en los contribuyentes obligados cuando la sumatorio de los avalúos fiscales de los bienes arrendados asociados a una misma persona supere los 50 millones Se agregan los servicios y organismos públicos señalados en el inciso 2 art. 1 Ley

39 FORMATO DECLARACION JURADA Nº

40 3) DECLARACION JURADA Nº1847 Declaración Jurada sobre balance de 8 columnas y otros antecedentes. CONTRIBUYENTES OBLIGADOS Contribuyentes del segmento de Mediana Empresa, Gran empresa y Grandes Contribuyentes. Esta obligación se mantiene en los casos de estos realicen Término de Giro. QUE SE INFORMA i) El detalle de las cuentas contenidas en el Balance General de 8 columnas al 31 de diciembre del año anterior al que se informa, conjuntamente con el valor tributario de los activos y pasivos a dicha fecha; ii) Informar si existe algún organismo regulador: SVS, SBIF, etc; iii) Indicar los folios que se registra el Balance General; iv) Indicar si hay Ajustes a la RLI. 40

41 DECLARACION JURADA Nº1847 Declaración Jurada sobre balance de 8 columnas y otros antecedentes. FECHA DE PRESENTACION 15 de Junio CERTIFICADO ASOCIADO No tiene MODIFICACIONES Se crea la Columna" Ajustes para la determinación de la RLI" donde se debe ingresar 1 en el evento que existan agregados, deducciones o desagregados. Y 2, si no existen. 41

42 DECLARACION JURADA Nº1847 Declaración Jurada sobre balance de 8 columnas y otros antecedentes. CONTINUACION En la columna C28 Código Cuenta Recuadro N 2, F22 se deben respetar los siguientes códigos del F22 COD DETALLE 628 Ingresos del Giro Percibidos o Devengados. 851 Rentas de Fuente Extranjera. 629 Intereses Percibidos o Devengados. 651 Otros Ingresos Percibidos o Devengados. 630 Costo Directo de los Bienes y Servicios. 631 Remuneraciones. 632 Depreciación Financiera del ejercicio. 633 Intereses Pagados o Adeudados. 966 Gastos por Donaciones. 967 Otros Gastos Financieros. 852 Gastos por Inversión en Investigación y Desarrollo certificados por Corfo. 897 Gastos por Inversión en Investigación y Desarrollo no certificados por Corfo. 853 Costos y Gastos necesarios para producir las Rentas de Fuente Extranjera. 941 Gastos por Responsabilidad Social. 968 Gastos por Impuesto Renta e Impuesto Diferido. 969 Gastos por adquisición en supermercados y negocios similares. 635 Otros Gastos Deducidos de los Ingresos Brutos. 42

43 FORMATO DECLARACION JURADA Nº

44 4) DECLARACION JURADA Nº 1884 Declaración Jurada anual sobre dividendos distribuidos y créditos correspondientes. CONTRIBUYENTES OBLIGADOS i) Las Sociedades Anónimas Abiertas o Cerradas, en Comandita por Acciones y Sociedades por Acción, ii) Informando la situación tributaria de los dividendos pagados a sus accionistas durante el año inmediatamente anterior y de los créditos a que dan derecho dichas rentas, en conformidad a las instrucciones vigentes sobre la materia. Si durante el año comercial respectivo no han distribuido dividendos, de todas maneras deben presentar la referida Declaración Jurada, proporcionando el resto de la información que se solicita en el mencionado documento, como es la cantidad de acciones al 31 de diciembre. FECHA DE PRESENTACION 16 de Marzo 44

45 DECLARACION JURADA Nº 1884 Declaración Jurada anual sobre dividendos distribuidos y créditos correspondientes. CERTIFICADO ASOCIADO Certificado Nº 3 MODIFICACIONES Se modifica formato de Certificados de Dividendos Se elimina de cada una de estas columnas al

46 DECLARACION JURADA Nº 1884 Declaración Jurada anual sobre dividendos distribuidos y créditos correspondientes. CONTINUACION Se crea columna C35 en la sección B Datos de los informados 46

47 FORMATO CERTIFICADO Nº 3 47

48 FORMATO DECLARACION JURADA Nº

49 5) DECLARACION JURADA Nº 1886 Declaración Jurada anual sobre retiros y créditos correspondientes. CONTRIBUYENTES OBLIGADOS i) Empresas Individuales de Responsabilidad Ltda (EIRL), Sociedades de personas, Sociedades de Hecho, Sociedad en Comandita por Acciones y Comunidades que soportan los retiros durante el año anterior. ii) Afectos al Impuesto Global Complementario o Adicional, los exentos del Impuesto Global Complementario y los no constitutivos de renta debidamente reajustados. En esta declaración deben incluirse todos los retiros, estén o no destinados a reinversión. 49

50 DECLARACION JURADA Nº 1886 Declaración Jurada anual sobre retiros y créditos correspondientes. FECHA DE PRESENTACION 21 de Marzo CERTIFICADO ASOCIADO Certificado Nº 5 MODIFICACIONES Se elimina de cada una de estas columnas al

51 DECLARACION JURADA Nº 1886 Declaración Jurada anual sobre retiros y créditos correspondientes. CONTINUACION Se crea columna C42 en la sección B Datos de los informados 51

52 DECLARACION JURADA Nº 1886 Declaración Jurada anual sobre retiros y créditos correspondientes. Se crean las columnas en Sección B: C41 Rut del Cesionario C45 Retiros en Excesos traspasados en enajenación de derechos sociales 52

53 DECLARACION JURADA Nº 1886 Declaración Jurada anual sobre retiros y créditos correspondientes. Los excesos de retiros generados hasta el que sean imputados a utilidades tributables en el año tributario en que se presenta dicha Declaración Jurada. Deberán indicarse como retiros Afectos con fecha del ultimo día del ejercicio anterior al cual se informa. 53

54 FORMATO DECLARACION JURADA Nº

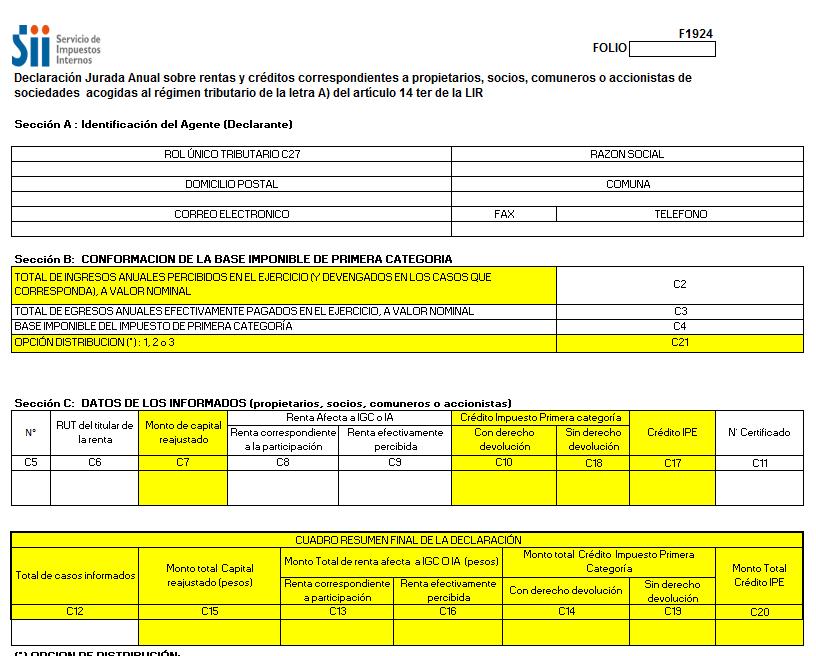

55 6) DECLARACION JURADA Nº 1924 Declaracion Jurada Anual sobre rentas y créditos del articulo 14 ter. CONTRIBUYENTES OBLIGADOS Debe ser presentada por los contribuyentes acogidos al régimen de tributación simplificada de la letra A) del Articulo 14 ter de la LIR, informando: 1.- Rentas que correspondan a sus dueños, socios, accionistas obtenidas en el año Créditos a que tienen derecho FECHA DE PRESENTACION 28 de Marzo 55

56 56

57 7) DECLARACION JURADA Nº 1854 Declaración Jurada Anual sobre Exención del Impuesto Adicional Art. 59 ª Nº 2 CONTRIBUYENTES OBLIGADOS Debe ser presentada por las personas naturales o jurídicas, que remesen al exterior, paguen, abonen en cuenta, contabilicen o pongan a disposición rentas acogidas a exención conforme al Articulo 59 Nº2, inciso primero, segundo p tercero de la LIR Al listado de los servicios exentos se adiciona: Trabajos y servicios de ingeniería o técnicos calificados como exportación por el SNA FECHA DE PRESENTACION 30 de Junio 57

58

59 D) SANCIONES

60 SANCIONES POR INCUMPLIMIENTOS MULTAS APLICABLES PARA DELCARACIONES FUERA DE PLAZO Nº DE CASOS FECHA Y MAS Primeros 2 meses 0,5 UTM 1 UTM 1,5 UTM 2do mes en adelante 2 UTM 4 UTM 6 UTM 60

61 MULTAS APLICABLES POR RECTIFICAR 61

62 E) Formulario 22

63

64 MUCHAS GRACIAS

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

TABLA DE RESOLUCIONES Y CIRCULARES MÁS IMPORTANTES RELATIVAS A LAS DECLARACIONES JURADAS Y CERTIFICADOS 1 RESOL. EX. N 065, D.O. 18.01.93, MODIFICADA POR RESOLS. EXS. N s. 4.571, 7.211 y 5316, D.O. 31.10.94,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Vencimiento Formulario. Vencimiento Formulario. Declaración Jurada anual sobre trabajadores según casa matriz o sucursales

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

F 1802 F1803 trabajadores según casa matriz o sucursales la participación de socios gestores en sociedades de personas, sociedades de hecho, comunidades y sociedades en comandita por acciones. 30 de junio

INFORMATIVO TRIBUTARIO

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

PKF CHILE AUDITORES CONSULTORES LTDA. INFORMATIVO TRIBUTARIO AÑO 2015 DECLARACIONES JURADAS ANUALES Por Resolución N 112 de fecha 4 de Diciembre de 2014, el Servicio de Impuestos Internos ha fijado el

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE INDICE 1989 FONDOS DE INVERSIÓN PÚBLICOS Y PRIVADOS LEY Nº 18.815, DE 1989 PRIMERA PARTE Vicente E. Salort S. INTRODUCCION... 11 A.- SOBRE LOS

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Sociedades por Acciones (SpA) Aspectos Tributarios. Octubre 10, 2007

Aspectos Tributarios. Octubre 10, 2007") Sociedades por Acciones (SpA) Aspectos Tributarios Octubre 10, 2007 Impuesto al Valor Agregado Relación con el giro Artículo 425, inciso 2, N 2 Código de Comercio El objeto de la sociedad, que será considerado

Sociedades por Acciones (SpA) Aspectos Tributarios Octubre 10, 2007 Impuesto al Valor Agregado Relación con el giro Artículo 425, inciso 2, N 2 Código de Comercio El objeto de la sociedad, que será considerado

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR.

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

TÉRMINO DE GIRO: SUSTITUCIÓN DEL ARTÍCULO 38 BIS DE LA LIR. Los contribuyentes obligados a declarar su renta efectiva según contabilidad completa, que a contar del 1 de enero de 2015 y hasta el 31 de diciembre

C1 DOMICILIO POSTAL. CUOTAS DE FONDOS PARTÍCIPE CUMPLE QUE CUMPLEN REQUISITOS (Art.82 CUOTAS REAJUSTE. N 1 letra B) iii), Ley

iii), Ley") Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

Declaración Jurada anual sobre información de Fondos de Terceros presentada por Administradoras de Fondos de Inversión Públicos, Fondos Mutuos y Fondos de Inversión Privado y por los Bancos, Corredores

DIPLOMADO : GESTIÓN TRIBUTARIA

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

DIPLOMADO : GESTIÓN TRIBUTARIA UNIDADES : UNIDAD 1: Derechos y Obligaciones Tributarias ante el SII UNIDAD 2: Impuesto al Valor Agregado (IVA) UNIDAD 3: Derechos y Obligaciones Tributarias respecto a la

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA.

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

MANUAL OPERATIVO TRIBUTARIO SOBRE DECLARACIÓN ANUAL DE LOS IMPUESTOS A LA RENTA. INTRODUCCIÓN... 27 NORMAS GENERALES... 31 A.- FORMULARIO Nº 22... 31 B.- CONTRIBUYENTES OBLIGADOS A DECLARAR POR INTERNET...

UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

OPERACIÓN RENTA 2007 UTILICE LA OFICINA VIRTUAL DEL SII EN INTERNET WWW.SII.CL Este suplemento está disponible en www.sii.cl I.- NORMAS COMUNES PARA LA CONFECCIÓN DE LA DECLARACIÓN DE IMPUESTOS ANUALES

Régimen Tributario opcional y transitorio al Fut del Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

Régimen Tributario opcional y transitorio al Fut del 31.12.2014 Relator: Mario Cayupán E. Socio Impuestos Auren Consultores Marzo 2015 Impuesto Único Sus/tu/vo (IUS) Nº 11, numeral I art. 3ro transitorio

OPERACIÓN RENTA A.T. 2016

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

OPERACIÓN RENTA A.T. 2016 Subdirección de Asistencia de Contribuyentes DECLARACIONES JURADAS 1.- Las empresas y otros, entregan información de rentas, retenciones, créditos, inversiones y otros, al SII,

(Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804

DJ SIN CAMBIO. Instrucciones para la confección de la Declaración Jurada Nº 1804") TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

TEMA DE COLECCIÓN Declaración Jurada Nº 1804 Sobre Fondos de Inversión Privados, creados por la Ley Nº 19.705/ 2000, que incorporó los artículos 40 a 43 de la Ley Nº 18.815/89 (Acceda a estos formularios

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Los contribuyentes que deben efectuar el incremento por impuesto de Primera Categoría,

Los contribuyentes que deben efectuar el incremento por impuesto de Primera Categoría,") INCREMENTOS POR IMPUESTOS DE PRIMERA CATEGORÍA E IMPUESTOS EXTERNOS 10 INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Contribuyentes que deben efectuar el incremento por impuesto de Primera

INCREMENTOS POR IMPUESTOS DE PRIMERA CATEGORÍA E IMPUESTOS EXTERNOS 10 INCREMENTO POR IMPUESTO DE PRIMERA CATEGORÍA (CÓDIGO 159) Contribuyentes que deben efectuar el incremento por impuesto de Primera

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES HUGO CATALÁN PAVEZ ASESOR TRIBUTARIO EMPRESAS Y PERSONAS INTRODUCCIÓN ANTECEDENTES GENERALES Ley N 20.780 - Reforma Tributaria que modifica el Sistema de

REFORMA TRIBUTARIA: EMPRESARIOS Y EMPRENDEDORES HUGO CATALÁN PAVEZ ASESOR TRIBUTARIO EMPRESAS Y PERSONAS INTRODUCCIÓN ANTECEDENTES GENERALES Ley N 20.780 - Reforma Tributaria que modifica el Sistema de

CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016

AUDIT BSO TAX & LEGAL ADVISORY ENERO 2016 CHILE TAX ALERT CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016 El 17 de diciembre del 2015, el Servicio de Impuestos Internos

AUDIT BSO TAX & LEGAL ADVISORY ENERO 2016 CHILE TAX ALERT CALENDARIO DE DECLARACIONES JURADAS NOVEDADES OPERACIÓN RENTA AÑO TRIBUTARIO 2016 El 17 de diciembre del 2015, el Servicio de Impuestos Internos

Acceda a estos formularios en formato Excel en Instrucciones para confeccionar la Declaración Jurada N 1887

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TEMA DE COLECCIÓN Declaración Jurada N 1887 Sueldos Acceda a estos formularios en formato Excel en www.checkpoint.cl Instrucciones para confeccionar la Declaración Jurada N 1887 1. Esta Declaración Jurada

TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

TRIBUTACIÓN DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS INDICE TRIBUTACION DE COMISIONISTAS, CONSIGNATARIOS, MARTILLEROS VICENTE E. SALORT S. A.- NORMAS GENERALES... 11 1.- COMISIONISTAS... 11 1.1.-

FORMULARIO INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

FORMULARIO 102 - INSTRUCTIVO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NOTAS IMPORTANTES: Los formularios podrán ser llenados a máquina (de escribir o impresora), en

Cómo se hace para? 1) Descripción del trámite paso a paso vía Internet mediante formulario electrónico. (Ver página 10).

Descripción del trámite paso a paso vía Internet mediante formulario electrónico. (Ver página 10).") DECLARAR INFORMACIÓN DE TERCEROS (DECLARACIONES JURADAS) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

DECLARAR INFORMACIÓN DE TERCEROS (DECLARACIONES JURADAS) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Guía de aprendizaje. Objetivo General: Conocer y construir a partir de la información entregada un Balance General Tributario.

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Balance General Tributario Objetivo General: Conocer y construir a partir de la información entregada un Balance General

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016 Luis Muñoz M., Contador Auditor, Magister en Tributación U. de Chile. Docente y Asesor Tributario.

CIRCULAR S.I.I. N 49/2016 Y LA LEY DE SIMPLIFICACIÓN DE LA REFORMA TRIBUTARIA Miércoles, 17 de Agosto de 2016 Luis Muñoz M., Contador Auditor, Magister en Tributación U. de Chile. Docente y Asesor Tributario.

Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR. Instrucciones para confeccionar la Declaración Jurada Nº 1899

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

TEMA DE COLECCIÓN DECLARACIÓN JURADA Nº 1899 Movimientos de las cuentas de APV acogidas a las normas del Art. 42 bis de la LIR Instrucciones para confeccionar la Declaración Jurada Nº 1899 1. Esta Declaración

RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.)

") CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

CAPÍTULO IV RENTAS DEL ART. 42 Nº 1. LÍNEA 9 RENTAS DEL ART. 42 Nº 1 (SUELDOS, PENSIONES, ETC.) 9 (A) Contribuyentes que deben utilizar esta línea (1) Esta línea debe ser utilizada por los trabajadores

DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O LEY SOBRE IMPUESTO A LA RENTA C A P I T U L O I I

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

Indice General 695 DECLARACIONES DE RENTAS 2014 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES DECLARACIONES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES No. 87936804 FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1300881 100 IDENTIFICACIÓN DE

Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras.

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

1. Declaración Jurada N 1842 Declaración Jurada Mensual sobre Determinación del crédito especial de empresas constructoras. Declaración Jurada Sobre Determinación Del Crédito Especial a Empresas Constructoras

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA. Reforma Tributaria 2014

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

Beneficios a Empresas MiPyMe: 14 Ter y Postergación del Pago de IVA Reforma Tributaria 2014 28 de noviembre de 2014 ÍNDICE 14 TER Postergación del Pago de IVA 2 14 TER 3 14 TER letras A, B y C Artículo

DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Indice General 731 DECLARACIONES DE RENTAS A.T. 2012 - INDICE GENERAL C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA Página D.L. Nº 824, de 27 de diciembre de 1974... 11 C A P I T U L O I I INSTRUCCIONES

Régimen de Renta Atribuida

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

Régimen de Renta Atribuida Profesor: Mario CayupánEpul Integrante Comité Tributario Cámara de Comercio de Santiago Santiago, 19 Agosto de 2016 Nuevos regímenes de tributación A partir del año 2017 tendrán

Asociada. A.- Dividendos y retiros de utilidades.

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Artículo 41 A Documentación Asociada Artículo 41 A.- Los contribuyentes domiciliados o residentes en Chile que obtengan rentas del exterior que hayan sido gravadas en el extranjero, en la aplicación de

Fe de Erratas Suplemento Declaraciones Juradas de Renta 2013 (Actualizado al 13.06.2013) (Diferencias con el suplemento en amarillo)

(Diferencias con el suplemento en amarillo)") Fe de Erratas Suplemento Declaraciones Juradas de Renta 2013 (Actualizado al 13.06.2013) (Diferencias con el suplemento en amarillo) 1 Pág. 5 N DEL FORMULARIO FORMULARIO ELECTRÓNICO (a) TRANSFERENCIA DE

Fe de Erratas Suplemento Declaraciones Juradas de Renta 2013 (Actualizado al 13.06.2013) (Diferencias con el suplemento en amarillo) 1 Pág. 5 N DEL FORMULARIO FORMULARIO ELECTRÓNICO (a) TRANSFERENCIA DE

CÓMO OBTENGO MI PATENTE COMERCIAL?

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

PATENTES COMERCIALES Requisitos para solicitar una patente comercial El presente instructivo cumple el propósito de informar y orientar al contribuyente vecino de Algarrobo en los trámites de solicitud

Instructivo de Donaciones

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Instructivo de Donaciones Contenido 1. Definiciones... 3 2. Cuadro Resumen... 4 3. Artículo 46, Ley 3.063 Rentas Municipales... 6 Donantes... 6 Forma de Donación... 6 Fin de la Donación... 6 Acreditación...

Régimen de Tributación Simplificada para las Pymes

Régimen de Tributación Simplificada para las Pymes Artículo 14 Ter, Letra A), DL 824 Prof. Mario Cayupán E Santiago, 15 de abril 2016 RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA PARA LAS PYMES Antecedentes: Ley

Régimen de Tributación Simplificada para las Pymes Artículo 14 Ter, Letra A), DL 824 Prof. Mario Cayupán E Santiago, 15 de abril 2016 RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADA PARA LAS PYMES Antecedentes: Ley

&'( )* + / 0 $ */ *1

* + / 0 $ */ *1") !"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

!"" #$%##$&' ( ! "!# $ % &'( )* + - / 0 $ */ *1 +$ +*,$-. +* )*$. + &'(',-./0012 +*,$-.. )$+0$ 4 $9 $ >22 * 2 3 = 9$$ )*$ +* %5! / 36*$78"9- :9; < 39$; / 3#9$ #--$-7; FORMAS DE ESTABLECERSE EN CHILE Creando

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015.

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015. Page 2 Ministerio Hacienda, primer informe de avance implementación Reforma Tributaria 0,37% 0,52% 0,12% 0,19% 0,36% 3,0% PIB

Interpretaciones del SII y cambios a la Reforma. 24 de septiembre de 2015. Page 2 Ministerio Hacienda, primer informe de avance implementación Reforma Tributaria 0,37% 0,52% 0,12% 0,19% 0,36% 3,0% PIB

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

FUNDACIONES Y ORGANIZACIONES SIN FINES DE INDICE LUCRO

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS

RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS") ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS VIGENCIA DOS ETAPAS: 1 ETAPA: 1 de enero 2015 31 de diciembre 2016 (Artículo 2 transitorio; Artículo

ARTÍCULO 14 TER LETRA A) RÉGIMEN DE TRIBUTACIÓN SIMPLIFICADO PARA LAS MICRO PEQUEÑAS Y MEDIANAS EMPRESAS VIGENCIA DOS ETAPAS: 1 ETAPA: 1 de enero 2015 31 de diciembre 2016 (Artículo 2 transitorio; Artículo

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1912

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1912 Declaración Jurada Anual sobre retenciones de Impuesto Adicional y sobre rentas o cantidades pagadas, distribuidas, retiradas, remesadas,

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1912 Declaración Jurada Anual sobre retenciones de Impuesto Adicional y sobre rentas o cantidades pagadas, distribuidas, retiradas, remesadas,

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

Las Preguntas y Respuestas del Sistema de Tributación Simplificada del 14 ter según el SII El Servicio de Impuestos Internos publicó recientemente una guía explicativa de los sistemas tributarias que comenzarán

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

Indice General 795 C A P I T U L O

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

Indice General 795 I N D I C E G E N E R A L C A P I T U L O I LEY SOBRE IMPUESTO A LA RENTA (Actualizada con la Ley de Simplificación de Tributación a la Renta Ley Nº 20.899, publicada el 08.02.2016)

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES SUPERINTENDENCIA DE COMPAÑÍAS, VALORES Y SEGUROS FORMULARIO 101 RESOLUCIÓN N NACDGERCGC1500000143

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 2016

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

UNIVERSIDAD DISTRITAL FRANCISCO JASE DE CALDAS Sección de Contabilidad Tabla de Tarifas de Retención en la Fuente para el año gravable 206 Valor UVT = $ 29.753 Concepto Bases UVT Pesos ($) Tarifas SALARIALES

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

Procedimiento para elaborar Declaración de ISLR

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA INDICE TRIBUTACIÓN DE LAS EMPRESAS CON RÉGIMEN RENTA PRESUNTA A.- EXPLOTACIÓN DE BIENES RAÍCES AGRÍCOLAS EFECTUADA POR CONTRIBUYENTES QUE CUMPLEN

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015?

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

Información Tributaria y Mercantil

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. (Edificio Berlín) 30008 MURCIA Telfs.: 968 23 72 50-968 23 72 95-968 23 72 12-968 23 59 57-968 27 00 91 FAX: 968 24 Página web:

Información Tributaria y Mercantil Avda. Gral. Primo de Rivera, 7 - Entlo. (Edificio Berlín) 30008 MURCIA Telfs.: 968 23 72 50-968 23 72 95-968 23 72 12-968 23 59 57-968 27 00 91 FAX: 968 24 Página web:

DC0 - Información pública

www.pwc.com Normas sobre Exceso de Endeudamiento Artículo 41 F de la LIR & Entidades Controladas Extranjeras ( CFC Rules ) Artículo 41 G de la LIR Bárbara del Campo Luis Avello 27 de noviembre, 2015 I.

www.pwc.com Normas sobre Exceso de Endeudamiento Artículo 41 F de la LIR & Entidades Controladas Extranjeras ( CFC Rules ) Artículo 41 G de la LIR Bárbara del Campo Luis Avello 27 de noviembre, 2015 I.

FORMULARIOS DEL SII Y TESORERIA

FORMULARIOS DEL SII Y TESORERIA Los formularios que se encuentran en esta página, pueden ser completados por el contribuyente y en los casos que corresponda, pueden ser presentados en las oficinas del

FORMULARIOS DEL SII Y TESORERIA Los formularios que se encuentran en esta página, pueden ser completados por el contribuyente y en los casos que corresponda, pueden ser presentados en las oficinas del

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que se dedican a la Explotación de bienes raíces agrícolas propios o en

MANUAL DE CONSULTAS TRIBUTARIAS RENTAS PRESUNTAS 4 Empresas Individuales, Sociedad de Personas, Sociedades de Hecho, Comunidades que se dedican a la Explotación de bienes raíces agrícolas propios o en

ANEXO a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO ACTIVO

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

ANEXO 3.2.1-a CATALOGO DE CUENTAS PARA LOS INTERMEDIARIOS DE REASEGURO CIRCULANTE 1101 INVERSIONES 01 FONDOS PROPIOS 01 En Valores 02 En Depósitos 03 Otros 02 FONDOS NO PROPIOS 1103 CAJA 01 En Valores

Efectos Tributarios Mercado Integrado de Valores MILA. Bogota, 27 de abril de 2012

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM)

") RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

RESUMEN DE OPCIONES DEL SISTEMA DE CONTABILIDAD COMPLETA MIPYME (CCM) 1. INTRODUCCIÓN El Portal Tributario Mipyme del Servicio de Impuestos Internos (SII) provee información y funcionalidades de apoyo

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2014 Fecha actualización: 29-05-14

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2014 Se destaca en amarillo diferencias con el suplemento. Pág. 5 y 7 Medio de envío N DEL FORMULARIO FORMULARIO ELECTRÓNICO TRANSFERENCIA DE ARCHIVOS

FE DE ERRATAS Suplemento Declaraciones Juradas De Renta 2014 Se destaca en amarillo diferencias con el suplemento. Pág. 5 y 7 Medio de envío N DEL FORMULARIO FORMULARIO ELECTRÓNICO TRANSFERENCIA DE ARCHIVOS

HONORARIOS CONSULTORIA 16. Por servicios de licenciamiento o derecho de uso de software. Los pagos o abonos en cuenta que se realicen a contribuyentes

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

Tabla de Retención en la Fuente para el 2015 COMPRAS 1. Compras y otros ingresos tributarios en generaldeclarante (Dcto 260 de 2001 Art. 4), Ver Concepto DIAN 67699 de 2012, Dcto 2418 de 2013 Art. 1 27

C a r t i l l a Tr i b u t a r i a

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

7 o c t u b r e 2 0 0 7 C a r t i l l a Tr i b u t a r i a Introducción.. El arrendamiento de los bienes raíces no agrícola está establecido en el artículo 20 inciso primero Nº 1 de la Ley de la Renta

CIRCULAR N : ID SN

Modificada por Circular N 39, de 08 de julio de 2016 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS CIRCULAR N : 54.- 19.2013 ID 008.2013 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 25 de noviembre de 2013.-

Modificada por Circular N 39, de 08 de julio de 2016 DEPARTAMENTO EMISOR IMPUESTOS DIRECTOS CIRCULAR N : 54.- 19.2013 ID 008.2013 SN SISTEMA DE PUBLICACIONES ADMINISTRATIVAS FECHA: 25 de noviembre de 2013.-

GASTOS RECHAZADOS, ART. 33 Nº 1, PAGADOS EN EL EJERCI- CIO (ART. 21)

") GASTOS RECHAZADOS, ART. 33 Nº 1, PAGADOS EN EL EJERCI- CIO (ART. 21) 3 (A) Empresarios individuales, propietarios de EIRL, socios de sociedades de personas, socios gestores de sociedades en comandita por

GASTOS RECHAZADOS, ART. 33 Nº 1, PAGADOS EN EL EJERCI- CIO (ART. 21) 3 (A) Empresarios individuales, propietarios de EIRL, socios de sociedades de personas, socios gestores de sociedades en comandita por

Beneficio Tributario del APV y APVC. 1. Qué es? 2. Quiénes acceden?

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Beneficio Tributario del APV y APVC 1. Qué es? El Beneficio Tributario que se obtendrá cada año por los aportes al Ahorro Previsional Voluntario (APV) o Ahorro Previsional Colectivo (APVC), dependerá del

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Ley de Impuesto a Operaciones Financieras

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

Ley de Impuesto a Operaciones Financieras Qué Establece Esta Ley? Establece un impuesto de 0.25% equivalente a 2.5 por cada US$1,000.00, aplicada a operaciones que supere los US$1,000.00. (art 3.) Una

PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

CAPÍTULO IV EJEMPLOS Ejemplo 15 PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS DE S.A. Y SOCIEDAD DE PERSONAS I. Objetivo Efectuar el cálculo del PPUA y sus ajustes correspondientes en los distintos tipos

29/4/2015 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

29/4/215 https://declaraciones.sri.gob.ec/rec declaraciones internet/consultas/reportedeclaracionaction.jspa?num=9797558 Formulario 11 DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO

TELÉFONO. Monto de la Moneda o operación en unidad original moneda o de operación unidad original. Tipo Inversionista Art. 106 LIR.

Declaración Jurada Anual sobre transacciones efectuadas por inversionistas extranjeros, sin domicilio ni residencia en Chile, acogidos al régimen simplificado de obtención de RUT y/o liberados de las obligaciones

Declaración Jurada Anual sobre transacciones efectuadas por inversionistas extranjeros, sin domicilio ni residencia en Chile, acogidos al régimen simplificado de obtención de RUT y/o liberados de las obligaciones

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

102 FORMULARIO 102 RESOLUCIÓN NACDGERCGC1600000067 100 IDENTIFICACIÓN DE LA DECLARACIÓN AÑO 2015 DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS OBLIGADAS A LLEVAR CONTABILIDAD

SANTIAGO, 22 de abril de 2014 Nº /

FORMULA INDICACIONES AL PROYECTO DE LEY DE REFORMA TRIBUTARIA QUE MODIFICA EL SISTEMA DE TRIBUTACIÓN DE LA RENTA E INTRODUCE DIVERSOS AJUSTES EN EL SISTEMA TRIBUTARIO (Boletín N 9290-05) SANTIAGO, 22 de

FORMULA INDICACIONES AL PROYECTO DE LEY DE REFORMA TRIBUTARIA QUE MODIFICA EL SISTEMA DE TRIBUTACIÓN DE LA RENTA E INTRODUCE DIVERSOS AJUSTES EN EL SISTEMA TRIBUTARIO (Boletín N 9290-05) SANTIAGO, 22 de

Boletín No. 33 Cali, 01 de mayo Las personas obligadas a retener el CREE, artículo 3º, decreto 862 de 2013, son las siguientes:

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Declaración JuraDa nº 1886 RETIROS y CRéDITOS CORRESpONDIENTES (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA

DJ y C MODIFICADA") Declaración JuraDa nº 1886 RETIROS y CRéDITOS CORRESpONDIENTES (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada

Declaración JuraDa nº 1886 RETIROS y CRéDITOS CORRESpONDIENTES (Acceda a estos formularios en formato Excel en www.checkpoint.cl) DJ y C MODIFICADA Instrucciones para confeccionar la Declaración Jurada

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

IMPUESTO A LA RENTA - Teórico

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

IMPUESTO A LA RENTA - Teórico OBJETIVO Al finalizar la capacitación los participantes estarán en capacidad de identificar los principales fundamentos legales del Impuesto a la Renta, básicos para la posterior

Declaraciones Juradas. operación renta. SUpLeMento DiSponiBLe en Sii.cL

2016 Declaraciones Juradas operación renta SUpLeMento DiSponiBLe en Sii.cL diciembre de 2015 ÍNDICE MATERIA PÁGINA MATERIA PÁGINA 1. NORMAS GENERALES PARA LA CONFECCIÓN DE DECLARACIONES JURADAS ANUALES

2016 Declaraciones Juradas operación renta SUpLeMento DiSponiBLe en Sii.cL diciembre de 2015 ÍNDICE MATERIA PÁGINA MATERIA PÁGINA 1. NORMAS GENERALES PARA LA CONFECCIÓN DE DECLARACIONES JURADAS ANUALES

Fe de Erratas ************************************************************************************************

Fe de Erratas ************************************************************************************************ Pag. 54. Se elimina el siguiente parrafo de las Instrucciones para la confección de la Decñaración

Fe de Erratas ************************************************************************************************ Pag. 54. Se elimina el siguiente parrafo de las Instrucciones para la confección de la Decñaración

Compras en general (No declarantes 27 de renta). $ ,5%

. $ ,5%") Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

Tabla Retención en la fuente año 201 Tabla de Retención en la Fuente año 201 Fuente: Contribuyente.org Rubro Concepto A partir de (cifra en UVT) A partir de (cifra en pesos) Tarifa Rentas de Trabajo (asalariados

TRATAMIENTO TRIBUTARIO Y RESUMEN NORMATIVO DE PRÉSTAMOS DE VALORES. Subgerencia Productos de Negociación y Postrade

TRATAMIENTO TRIBUTARIO Y RESUMEN NORMATIVO DE PRÉSTAMOS DE VALORES Subgerencia Productos de Negociación y Postrade Tratamiento tributario de préstamos de valores El objetivo del documento es explicar el

TRATAMIENTO TRIBUTARIO Y RESUMEN NORMATIVO DE PRÉSTAMOS DE VALORES Subgerencia Productos de Negociación y Postrade Tratamiento tributario de préstamos de valores El objetivo del documento es explicar el

EFECTOS TRIBUTARIOS PROYECTO REFORMA TRIBUTARIA AÑO 2014

EFECTOS TRIBUTARIOS PROYECTO REFORMA TRIBUTARIA AÑO 2014 Luis Catrilef E. Abril 2014 2. Modificaciones a la Ley de la Renta. (art. 1º Nº 4 del Proyecto) A. Nuevo régimen tributario sobre rentas devengadas

EFECTOS TRIBUTARIOS PROYECTO REFORMA TRIBUTARIA AÑO 2014 Luis Catrilef E. Abril 2014 2. Modificaciones a la Ley de la Renta. (art. 1º Nº 4 del Proyecto) A. Nuevo régimen tributario sobre rentas devengadas

Estudio de Servicios Contables y Afines SAC. Expositor: CPC Manuel Pomacaja Herrera

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Estudio de Servicios Contables y Afines SAC Expositor: CPC Manuel Pomacaja Herrera Lima, 1 de Junio de 2016 PRINCIPALES OBSERVACIONES DE SUNAT EN LAS REVISIONES FORMALES Regimenes Administrativos del IGV

Servicio de Impuestos Internos

Servicio de Impuestos Internos Santiago, Septiembre 2014 Agenda 1. Marco legal 2. Descripción de la Franquicia Tributaria Beneficio Donantes / Donatarios Requisitos de las donaciones Acreditación 3. Efectos

Servicio de Impuestos Internos Santiago, Septiembre 2014 Agenda 1. Marco legal 2. Descripción de la Franquicia Tributaria Beneficio Donantes / Donatarios Requisitos de las donaciones Acreditación 3. Efectos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

A partir de UVT. A partir de UVT

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

UVT AÑO 2016 29.753 SALARIALES A partir de UVT A partir de pesos Tarifas Aplicable a los pagos gravables, efectuados por las personas naturales o jurídicas, las sociedades de hecho, las comunidades organizadas

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

INSTRUCTIVO SOBRE TÉRMINO DE GIRO

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

INDICE INSTRUCTIVO SOBRE TÉRMINO DE GIRO I.- AVISO Y DECLARACIÓN POR TÉRMINO DE GIRO - FORMULARIO Nº 2121... 13 INSTRUCTIVO... 20 1.- USOS DEL FORMULARIO 2121... 20 a) Obligación de comunicar término de

Dr. Jairo Casanova. Bogotá D.C. 20 de Mayo de 2014.

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros

Dr. Jairo Casanova Bogotá D.C. 20 de Mayo de 2014. Nuevas retenciones D.R. 2418 de 2013 ART. 1º Modifíquese el art. 4 D. R. 260 de 2001, el cual quedará así: ART. 4º Retención en la fuente sobre otros