DICTAN NORMAS RELATIVAS A LAS OBLIGACIONES CORRESPONDIENTES A LOS EXTRANJEROS QUE SALEN DEL PAIS

|

|

|

- Juan Antonio Toro González

- hace 6 años

- Vistas:

Transcripción

1 Carlos Torres y Torres Lara Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo Wong Indira Navarro Palacios Percy Huaroc LLaja Enory Okuma Fullita Miguel Angel Torres Morales José Antonio Hamada Gil DICTAN NORMAS RELATIVAS A LAS OBLIGACIONES CORRESPONDIENTES A LOS EXTRANJEROS QUE SALEN DEL PAIS RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT Por: Dra. Indira Navarro Palacios Dr. Miguel Ángel Torres Morales I. ANTECEDENTES Como es de conocimiento general, con fecha 08 de diciembre de 2004, mediante Decreto Supremo Nº , fue aprobado el TUO de la Ley del Impuesto a la Renta, el mismo que dispuso en los incisos b) 1 y c) 2 del artículo 13º que los extranjeros que realicen actividades generadoras de rentas de fuente peruana, durante su permanencia en el país, están obligados a entregar a las autoridades migratorias un certificado de rentas y retenciones emitido por el pagador de la renta, el empleador o sus representantes legales, al momento de salir del país. 1 TUO de la Ley del Impuesto a la Renta Artículo 13.- Los extranjeros que ingresen al país y que cuenten con las siguientes calidades migratorias, de acuerdo a la ley de la materia, se sujetarán a las reglas que a continuación se indican: ( ) b) En caso de contar con visa de religioso, estudiante, trabajador, independiente o inmigrante y haber realizado durante su permanencia en el país, actividades generadoras de renta de fuente peruana, entregarán a las autoridades migratorias al momento de salir del país, un certificado de rentas y retenciones emitida por el pagador de la renta, el empleador o los representantes legales de éstos, según corresponda. 2 TUO de la Ley del Impuesto a la Renta Artículo 13.- Los extranjeros que ingresen al país y que cuenten con las siguientes calidades migratorias, de acuerdo a la ley de la materia, se sujetarán a las reglas que a continuación se indican: ( ) c) En caso de contar con una condición migratoria distinta a las señaladas en los incisos a) y b), y haber realizado durante su permanencia en el país actividades generadoras de renta de fuente peruana, sin perjuicio de regularizar su condición migratoria, entregarán a las autoridades migratorias al momento de salir del país, un certificado de rentas y retenciones emitido por el pagador de la renta, el empleador o los representantes legales de éstos, según corresponda. rú 00 tytl@asesor.com.pe Web:

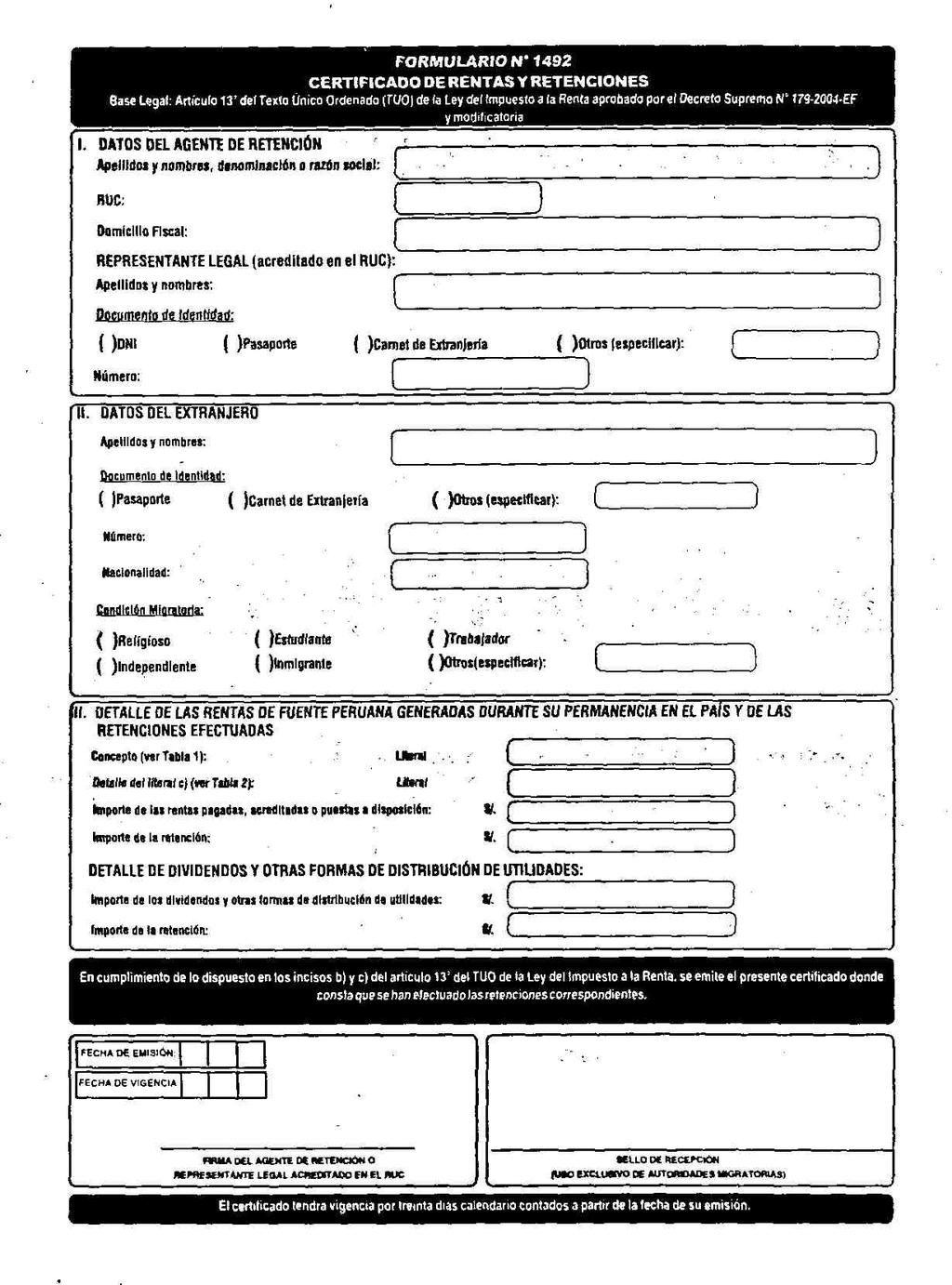

2 Página 2 de 10-26/07/2005 Al respecto, la norma reglamentaria estableció que el certificado de rentas y retenciones a que se hace mención en el TUO de la Ley del Impuesto a la Renta, es un documento con carácter de declaración jurada emitido por el pagador de la renta, el empleador o sus representantes legales, mediante el cual se deja constancia del monto abonado y el impuesto retenido. De otro lado, el segundo y tercer párrafo del artículo 13º del TUO de la Ley del Impuesto a la Renta estableció dos supuestos en los cuales los extranjeros deberán entregar una declaración jurada a las autoridades migratorias, efectuar el pago y adjuntar el comprobante de pago respectivo: Cuando el pagador de la renta sea una entidad no domiciliada y, en consecuencia, no hubiera retenido el impuesto correspondiente al extranjero, y Cuando el extranjero no hubiera realizado actividades generadoras de renta durante su permanencia en el país. II. RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT 2.1 EMISIÓN DEL CERTIFICADO DE RENTAS Y RETENCIONES Los extranjeros que realicen actividades generadoras de rentas de fuente peruana durante su permanencia en el país, deberán entregar a las autoridades migratorias, un Certificado de Rentas y Retenciones, al momento de salir del país. En caso que el ciudadano extranjero haya percibido rentas de fuente peruana de más de una persona, empresa o entidad, deberá solicitar a cada una de ellas el correspondiente certificado de rentas y retenciones. En ese sentido, el ciudadano extranjero deberá entregar a las autoridades migratorias tantos certificados como empleadores o pagadores de renta haya tenido. Dicho certificado será emitido a solicitud del ciudadano extranjero y podrá ser presentado a través de dos procedimientos: Vía Formulario Virtual Nº 1692, obtenido a través de SUNAT Operaciones en Línea; o Vía Formulario Nº 1492.

3 Página 3 de 10-26/07/2005 En ese sentido, el ciudadano extranjero deberá utilizar y entregar a las autoridades migratorias dicho certificado, por cualquiera de ambos medios, pues mediante ellos dejará constancia de las rentas que haya obtenido en territorio peruano, así como las retenciones que el pagador de la renta o el empleador hayan efectuado respecto de dichas rentas para efectos del pago del Impuesto a la Renta Certificado de Rentas y Retenciones vía Formulario Virtual Nº 1692 Para la obtención de este certificado, previamente se requiere que el pagador de la renta o el empleador cuente con un Código de Usuario y una Clave de Acceso a SUNAT Operaciones en Línea pues dicho certificado se generará de manera automática una vez que el pagador de la renta, el empleador o los representantes legales de éstos presenten el Formulario Virtual Nº 1692 a través de SUNAT Operaciones en Línea. El certificado de rentas y retenciones se generará de manera automática cuando el pagador de la renta, el empleador o los representantes legales de éstos presenten el Formulario Virtual Nº 1692 a través de SUNAT Operaciones en Línea. Sin embargo, dicho certificado requiere la firma del pagador de la renta, el empleador o los representantes legales de éstos para poder ser utilizado por el ciudadano extranjero, entregándolo a las autoridades migratorias al momento de salir del país. Cabe resaltar que, la vigencia de este certificado es de 30 días contados a partir de la fecha de la presentación del Formulario Nº 1692 a través de SUNAT Operaciones en Línea y sólo durante dicho periodo, podrá ser utilizado por el ciudadano extranjero. Mientras el certificado de rentas y retenciones sea vigente respecto, el pagador de la renta, el empleador o los representantes de éstos podrán imprimirlo a través de SUNAT Operaciones en Línea cada vez que las necesidades de viaje del ciudadano extranjero lo requieran Certificado de Rentas y Retenciones vía Formulario Nº 1492 A diferencia del primer procedimiento de obtención del referido certificado, desarrollado en el punto precedente (2.1.1) del presente informe, para la

4 Página 4 de 10-26/07/2005 obtención de dicho certificado a través del Formulario Nº 1492 no es necesario que el pagador de la renta o el empleador cuente con una clave de acceso a SUNAT Operaciones en Línea pues este procedimiento se realiza mediante un formulario físico y no virtual. En ese sentido, dicho certificado será emitido por el pagador de la renta, el empleador o los representantes legales de éstos, a nombre del ciudadano extranjero que haya realizado actividades generadoras de rentas durante su permanencia en el territorio nacional. Cabe precisar que, dicho certificado tiene una vigencia de 30 días calendarios contados desde la fecha de emisión del mismo, periodo dentro del cual, dicho documento podrá ser utilizado por el ciudadano extranjero cuando salga del país. 2.2 RENTAS COMPRENDIDAS EN EL CERTIFICADO DE RENTAS Y RETENCIONES Ambos certificados de rentas y retenciones comprenderán las rentas que el pagador de la renta o empleador haya pagado o puesto a disposición del ciudadano extranjero en cualquiera de las oportunidades detalladas a continuación: En el periodo comprendido entre la fecha de emisión del último certificado entregado al ciudadano extranjero y la fecha de emisión del nuevo certificado. Si el ciudadano extranjero no cuenta con un certificado anterior, tendrá que comprenderse todas las rentas pagadas o puestas a disposición hasta la fecha de emisión del certificado. Cabe resaltar que, el certificado emitido nunca podrá comprender rentas pagadas o puestas a disposición del pagador de la renta o empleador, correspondientes a un período mayor a los doce meses anteriores a la fecha de emisión. Por último, el primer certificado de rentas y retenciones que se emita a partir de la vigencia de la norma bajo comentario y durante el ejercicio 2005, deberá contener las rentas pagadas o puestas a disposición a partir del 01 de enero de OTROS SUPUESTOS Extranjeros a quienes le pague un sujeto no domiciliado

5 Página 5 de 10-26/07/2005 Los ciudadanos extranjeros a quienes no se les hubiera retenido el Impuesto a la Renta dado que el pagador de la renta era un sujeto no domiciliado, deberán utilizar el Formulario Nº 1494, denominado Declaración Jurada de haber pagado directamente el Impuesto así como adjuntar una copia del respectivo comprobante de pago Extranjeros que no realizaron actividades generadoras de renta De otro lado, los ciudadanos extranjeros que hubieran ingresado al país con visa de artista, religioso, estudiante, trabajador (independiente o inmigrante) y que, durante su permanencia, no hubieran realizado actividades generadoras de rentas de fuente peruana, utilizarán el Formulario Nº 1495, denominado, Declaración Jurada de haber realizado actividades que no impliquen la generación de rentas de fuente peruana. III. CONCLUSIONES Los ciudadanos extranjeros que, durante su permanencia en el país, hayan realizado actividades generadoras de renta, están obligados a presentar, al momento de retirarse del país, un Certificado de Rentas y Retenciones ante las autoridades migratorias. Dicho certificado puede ser obtenido a través de dos procedimientos: vía Formulario Virtual Nº 1692, presentado a través de SUNAT Operaciones en Línea, o vía Formulario Nº El primer procedimiento de obtención de dicho certificado se realiza cuando el pagador de la renta o el empleador cuente con un código de usuario y clave de SUNAT Operaciones en Línea, presenta el Formulario Virtual a través de la página web de la SUNAT, generándose automáticamente dicho certificado que será entregado al extranjero. El segundo procedimiento de obtención de dicho certificado se realiza cuando el pagador de la renta, el empleador o los representantes legales de éstos, emiten un formulario físico a nombre del ciudadano extranjero. El Certificado de Rentas y Retenciones, obtenido por cualquiera de los procedimientos descritos, se emitirá a solicitud del ciudadano extranjero y comprenderá las rentas pagadas o puestas a disposición suya por el pagador de la renta o el empleador. En el supuesto que, al ciudadano extranjero no se le hubiera retenido el Impuesto a la Renta en tanto que el pagador de las rentas era un sujeto no

6 Página 6 de 10-26/07/2005 domiciliado, el extranjero deberá presentar ante las autoridades migratorias el Formulario Nº 1494, Declaración Jurada de haber pagado directamente el impuesto y adjuntar una copia del comprobante de pago respectivo. Los ciudadanos extranjeros que hubieran ingresado al país con alguna clase de visa (de artista, de religioso, de estudiante, de trabajo, etc) y que, durante su permanencia en el país, no hubieran realizado actividades generadoras de rentas de fuente peruana, presentarán ante las autoridades migratorias el Formulario Nº 1495, Declaración Jurada de haber realizado actividades que no impliquen la generación de rentas de fuente peruana. En resumen: Situación del Ciudadano Extranjero Con visa de religioso, estudiante, trabajador (independiente o dependiente) Con otra clase de visa Con rentas pagadas por sujetos no domiciliados Sin rentas de fuente peruana Documento a presentarse ante Migraciones Formulario 1492 o Formulario Virtual 1692: Certificado de Rentas y Retenciones Formulario 1492 o Formulario Virtual 1692: Certificado de Rentas y Retenciones Formulario Nº 1494: Declaración Jurada de haber pagado directamente el impuesto Formulario Nº 1495: Declaración Jurada de haber realizado actividades que no impliquen generación de rentas de fuente peruana IV. FORMATOS DE FORMULARIOS

7 Página 7 de 10-26/07/2005

8 Página 8 de 10-26/07/2005

9 Página 9 de 10-26/07/2005

10 Página 10 de 10-26/07/2005

LEY QUE PRECISA LA APLICACIÓN DE LAS NORMAS DE AJUSTE POR INFLACIÓN DEL BALANCE GENERAL CON INCIDENCIA TRIBUTARIA EN PERIODOS DEFLACIONARIOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

TRATAMIENTO TRIBUTARIO DE LAS DONACIONES Inafectación de las donaciones al Impuesto a la Renta

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

SUSPENSIÓN DE RETENCIONES Y/O PAGOS A CUENTA DEL IMPUESTO A LA RENTA POR RENTAS DE CUARTA CATEGORÍA

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

Modifican el Reglamento para la presentación de la DAOT y aprueban el Cronograma de vencimiento para la presentación - Ejercicio 2013 Norma: Resolución de Superintendencia Nº 017-2014/SUNAT Modifican el

I. ANTECEDENTES. Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Ángel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

En caso que se realicen los pagos parciales, existe la obligación de que el tenedor del título emita el recibo correspondiente.

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO A LA RENTA DE SEGUNDA CATEGORÍA (RESOLUCIÓN DE SUPERINTENDENCIA N 036-2010/SUNAT)

") Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA Nº SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

DICTAN NORMAS PARA REALIZAR LA DECLARACIÓN Y EL PAGO DE LAS RETENCIONES POR LOS APORTES AL FONDO COMPLEMENTARIO DE JUBILACIÓN MINERA, METALÚRGICA Y SIDERÚRGICA RESOLUCIÓN DE SUPERINTENDENCIA Nº 138-2012-SUNAT

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

El PDT Nº 692 estará a disposición de los contribuyentes en SUNAT Virtual a partir del 5 de enero de 2015.

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2014. A través de la Resolución N 380-2014/SUNAT,

MODIFICAN DIVERSAS DISPOSICIONES DEL REGLAMENTO DE COMPROBANTES DE PAGO. (Resolución de Superintendencia No /SUNAT)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

RESOLUCIÓN DE SUPERINTENDENCIA N. 110-2016/SUNAT SE APRUEBAN NUEVAS VERSIONES DEL PDT PREDIOS FORMULARIO VIRTUAL N. 3530 Y DEL PDT PRECIOS DE TRANSFERENCIA FORMULARIO VIRTUAL N. 3560 Y SE MODIFICA EL FORMULARIO

SISTEMA DE REFRACCIONAMIENTO DE DEUDAS TRIBUTARIAS : ALCANCES DE LA RESOLUCION DE SUPERINTENDENCIA Nº 176-2007/SUNAT

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

OBLIGACION DE PAGO DE COTIZACIONES PREVISIONALES ATRASADAS COMO REQUISITO PREVIO AL TERMINO DE LA RELACION LABORAL POR PARTE DEL EMPLEADOR.

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CIRCULAR NE 1101 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras de Fondos de Pensiones

CATEGORIZACIÓN DE LAS RENTAS PERCIBIDAS POR UN GERENTE GENERAL PARA EFECTOS DEL IMPUESTO A LA RENTA

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

S.A. SAB, en su calidad de agentes colocadores; la Bolsa de Valores de Lima S.A. y Cavali S.A. ICLV. Regístrese, comuníquese y publíquese. Alberto Valdivia Ocampo Intendente General (e) Intendencia General

Lima, 7 de Febrero de Informe N SUNAT/5D0000

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

Lima, 7 de Febrero de 2017 Informe N 001-2017-SUNAT/5D0000 Incurre en la infracción del 176.1 quien no presente oportunamente el PDT Otras Retenciones Formulario Virtual N 617 aun cuando pague el tributo

1. Para efectos de realizar la declaración y pago del IR y el ITF, se aprobaron los siguientes formularios virtuales:

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2015 www.bafur.com.pe A través de la

Boletín tributario: Enero 2012

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

Boletín tributario: Enero 2012 Bienvenidos a la edición Nº 1 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el último bimestre del año 2011. Con este boletín

INFORME ESPECIAL PLANILLA ELECTRONICA

INFORME ESPECIAL PLANILLA ELECTRONICA Por: Juan Carlos Benavente Teixeira Jorge García Huaroto I. ANTECEDENTES: EL RTPS.- Con fecha 24 de diciembre de 2005 fue publicado en el Diario Oficial El Peruano,

INFORME ESPECIAL PLANILLA ELECTRONICA Por: Juan Carlos Benavente Teixeira Jorge García Huaroto I. ANTECEDENTES: EL RTPS.- Con fecha 24 de diciembre de 2005 fue publicado en el Diario Oficial El Peruano,

RÉGIMEN ESPECIAL DE RECUPERACIÓN ANTICIPADA DEL IMPUESTO GENERAL A LAS VENTAS (DECRETO LEGISLATIVO Nro. 973)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DEVOLUCIÓN DEL IGV E IPM PARA PROYECTOS FINANCIADOS POR LA CINR

DEVOLUCIÓN DEL IGV E IPM PARA PROYECTOS FINANCIADOS POR LA CINR DEVOLUCIÓN DEL IGV E IPM PARA PROYECTOS FINANCIADOS POR LA CINR El beneficio tributario de la devolución del Impuesto General a las Ventas

DEVOLUCIÓN DEL IGV E IPM PARA PROYECTOS FINANCIADOS POR LA CINR DEVOLUCIÓN DEL IGV E IPM PARA PROYECTOS FINANCIADOS POR LA CINR El beneficio tributario de la devolución del Impuesto General a las Ventas

TELECOMUNICACIONES: NUEVO REGLAMENTO DE PORTABILIDAD NUMÉRICA EN LOS SERVICIOS PÚBLICOS MÓVILES

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

RENTAS DE TRABAJO. Gerencia de Servicios al Contribuyente Intendencia Lima

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

RENTAS DE TRABAJO Gerencia de Servicios al Contribuyente Intendencia Lima CHARLAS TRIBUTARIAS RENTAS DEL TRABAJO Con la Renta de Cuarta Categoría RENTAS DEL TRABAJO Renta de Quinta Categoría Con la entrada

I. ANTECEDENTES.- Carlos Torres y Torres Lara

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Que además, debe aprobarse el cronograma para los pagos del Impuesto a las Transacciones Financieras para el año 2013;

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

Establecen cronogramas para el cumplimiento de las obligaciones tributarias correspondientes al año 2013 RESOLUCIÓN DE SUPERINTENDENCIA N 302-2012/SUNAT Lima, 21 de diciembre de 2012 CONSIDERANDO: Que

APRUEBAN REGLAMENTO DE FRACCIONAMIENTO DE DEUDAS TRIBUTARIAS Y NO TRIBUTARIAS (Resolución Jefatural Nº 001-004-00000749)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Britta Olsen de Torres Sylvia Torres de Ferreyros Maribel Castillo

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

BONOS DE BIENES DE CAPITAL Decreto Nº 379/2001 PROCEDIMIENTO PARA INSCRIPCION AL Registro de empresas locales fabricantes de los bienes comprendidos en el Anexo I de la Resolución Nº 8 de fecha 23 de marzo

Que con posterioridad a la publicación de la Resolución de Superintendencia N /SUNAT, se aprobaron nuevos formularios;

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

Modifican la Resolución de Superintendencia N 132-2004/SUNAT que establece el procedimiento para la modificación y/o inclusión de datos consignados en los formularios RESOLUCIÓN DE SUPERINTENDENCIA N 015-2008/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

ESTABLECEN PROCEDIMIENTO PARA EL REGISTRO DE DERECHOHABIENTE EN EL REGISTRO DE INFORMACIÓN LABORAL (T-REGISTRO) A TRAVÉS DEL SISTEMA SUNAT OPERACIONES EN LÍNEA Y MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

PERDIDA TRIBUTARIA ARRASTRABLE. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

PERDIDA TRIBUTARIA ARRASTRABLE Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales NOCION DE PERDIDA TRIBUTARIA ARRASTRABLE Resultan ser aquellos resultados negativos de un ejercicio gravable

PERDIDA TRIBUTARIA ARRASTRABLE Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales NOCION DE PERDIDA TRIBUTARIA ARRASTRABLE Resultan ser aquellos resultados negativos de un ejercicio gravable

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 208-2016/SUNAT SIMPLIFICAN REQUISITOS PARA DIVERSOS TRÁMITES DEL REGISTRO ÚNICO DE CONTRIBUYENTES Lima, 17 de agosto de 2016 CONSIDERANDO: Que el artículo 6 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 175-2017/SUNAT MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA N. 109-2000/SUNAT A FIN DE ESTABLECER LA GENERACIÓN DE LA CLAVE SOL DESDE SUNAT VIRTUAL Y EL INGRESO A SUNAT

RETENCIONES Y PERCEPCIONES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

RETENCIONES Y PERCEPCIONES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales ASPECTOS PRELIMINARES Impuesto a la Renta Determinadas retenciones Anticipo Adicional del Impuesto a la Renta IGV

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

Precios de Transferencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

Precios de Transferencia Modificaciones respecto de la obligación de presentar la Declaración Jurada Anual Informativa y el Estudio Técnico de Precios de Transferencia Mediante Resolución de Superintendencia

BOLETÍN LEGAL N Segunda Quincena Enero

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

BOLETÍN LEGAL N 02-2017 Segunda Quincena Enero 2017 1 ÍNDICE Protección al Consumidor Normas Legales Aprueban Política Nacional de Protección y Defensa del Consumidor. Pg. 3 Tributario Normas Legales Modifican

N /SUNAT RESOLUCIÓN SE SUPERINTENDENCIA N /SUNAT

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

Dictan normas para facilitar el pago del Impuesto a la Renta por rentas percibidas de enero a junio de 2010 originadas en la redención o el rescate de valores mobiliarios emitidos por Fondos Mutuos de

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

RÉGIMEN DE RETENCIONES DEL IGV El Régimen de Retenciones Definición del IGV Es el régimen por el cual los Agentes de Retención (clientes) designados por la SUNAT efectúan retenciones del IGV a sus Proveedores

DE SUPERINTENDENCIA N /SUNAT

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

Aprueban el Formulario Virtual N 616 - Simplificado Trabajadores Independientes para la Declaración y el Pago a Cuenta Mensual a través de Sunat Virtual de los Sujetos Perceptores de Rentas de Cuarta Categoría

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

AMPLÍAN EL USO DE FORMULARIOS VIRTUALES PARA LA DECLARACIÓN Y PAGO DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO A LA RENTA, CONTRIBUCIONES AL ESSALUD Y A LA ONP DE TRABAJADORES DEL HOGAR RESOLUCIÓN DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

INFORME N. 062-2016-SUNAT/5D0000 MATERIA: Se consulta si de acuerdo con lo dispuesto por el numeral 7.2 del artículo 7 de la Resolución de Superintendencia N. 286-2009/SUNAT, tratándose del registro de

SERVICIO DE RENTAS INTERNAS INFORMATIVO

SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0063 Correo legal / Lunes 11 de julio del 2016 1 Quito, 11 de julio del 2016 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: Apruébese el Formulario 107 A - Comprobante

SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0063 Correo legal / Lunes 11 de julio del 2016 1 Quito, 11 de julio del 2016 OBRA: RESOLUCIONES DEL SRI TEMA AFECTADO: Apruébese el Formulario 107 A - Comprobante

GASTOS VINCULADOS A VEHICULOS

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Britta Olsen

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Britta Olsen

Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Lima, 2 de Mayo de 2016 Resolución de Superintendencia N 110-2016/SUNAT Aprueban nuevas versiones del PDT Predios, PDT Precios de Transferencia y modifica el Formulario Virtual N 1630 Mediante la resolución

Que, mediante Decreto Supremo N EF y normas modificatorias se aprobó el Texto Único Ordenado de la Ley del Impuesto a la Renta;

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

Modifican el Reglamento de la Ley del Impuesto a la Renta aprobado por Decreto Supremo N 122-94-EF y normas modificatorias DECRETO SUPREMO Nº 024-2014-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que,

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME)

") PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

PLANILLA ELECTRÓNICA PLANILLA MENSUAL DE PAGOS (PLAME) PLANILLA MENSUAL DE PAGOS PLAME D.S. Nros 018-2007-TR, 015-2010-TR y 008-2011-TR. R.S. Nros 183-2011/SUNAT, 211-2011/SUNAT y 212-2011/SUNAT Planilla

La Legislatura de la Provincia de Tucumán, sanciona con fuerza de LEY:

Bicentenario de la Independencia 2010-2016 LEY Nº 8262 Sanción: 23/3/2010 BO (Tucumán): 9/4/2010 La Legislatura de la Provincia de Tucumán, sanciona con fuerza de LEY: ARTÍCULO 1º.- Establécese que, a

Bicentenario de la Independencia 2010-2016 LEY Nº 8262 Sanción: 23/3/2010 BO (Tucumán): 9/4/2010 La Legislatura de la Provincia de Tucumán, sanciona con fuerza de LEY: ARTÍCULO 1º.- Establécese que, a

Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia N /SUNAT, publicada el y normas modificatorias.

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

Considerando: Decreto:

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : DTO-1009 Fecha de Publicación : 29.08.2008 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : DTO-1009 Fecha de Publicación : 29.08.2008 Fecha de Promulgación

a lo señalado en el tercer párrafo del Artículo 8 de la Ley, no pudiendo aplicarse contra futuros pagos del Impuesto a la Renta.

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Actualidad Tributaria A Mes de pago del Impuesto Abril Mayo Junio Julio Agosto Setiembre Octubre Noviembre Diciembre B Se aplica contra el pago a cuenta del Impuesto a la Renta correspondiente a los siguientes

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº TR

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

Aprueban normas de adecuación al T-REGISTRO y PLAME DECRETO SUPREMO Nº 008-2011-TR CONCORDANCIAS: R. Nº 183-2011-SUNAT (Aprueban Normas y Procedimientos para la presentación de la Planilla Electrónica

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

NORMAS TRIBUTARIAS SUPLEMENTO ELECTRÓNICO DE ANÁLISIS TRIBUTARIO Nº 34 Noviembre 2015 1 NORMAS TRIBUTARIAS 2 APLICAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS

1 08/01/ /01/2013

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

CIRCULAR N Fecha Emisión Versión Fecha Versión 1 08/01/2013 1.0 08/01/2013 PAGO DE REEMBOLSO A LOS PROPIETARIOS O CONDUCTORES DE AUTOMOVILES DE ALQUILER Y VEHÍCULOS DE TRANSPORTE REMUNERADO DE ESCOLARES,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

Resolución de Superintendencia N /SUNAT?

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

ALERTA TRIBUTARIA! SE APRUEBAN DISPOSICIONES Y FORMULARIOS PARA LA DECLARACIÓN ANUAL DEL IMPUESTO A LA RENTA Y DEL IMPUESTO A LAS TRANSACCIONES FINANCIERAS DEL EJERCICIO GRAVABLE 2016 Resolución de Superintendencia

CONSULTAS Y ACLARACIONES LICITACION CERRADA SERVICIO DE ADMINISTRACION DE UN ORGANISMO TECNICO DE CAPACITACION OTIC 2012

CONSULTAS Y ACLARACIONES LICITACION CERRADA SERVICIO DE ADMINISTRACION DE UN ORGANISMO TECNICO DE CAPACITACION OTIC 2012 Dirección de Personas Área Desarrollo de Personas Enero 2012 CONSULTAS Y ACLARACIONES

CONSULTAS Y ACLARACIONES LICITACION CERRADA SERVICIO DE ADMINISTRACION DE UN ORGANISMO TECNICO DE CAPACITACION OTIC 2012 Dirección de Personas Área Desarrollo de Personas Enero 2012 CONSULTAS Y ACLARACIONES

Lima, 27 de enero de 2011 CONSIDERANDO:

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Aprueban el Formulario Virtual para la declaración y pago de las retenciones del Impuesto a la Renta de Segunda y Tercera Categorías, efectuadas por las sociedades administradoras o titulizadoras, el fiduciario

Artículo 1.- Características de la facturación de llamadas locales fijomóvil celular, fijo-pcs y fijo-troncalizado

DISPOSICIONES SOBRE SISTEMAS DE TARIFAS APLICABLES A LAS LLAMADAS QUE EFECTÚAN LOS USUARIOS DEL SERVICIO TELEFÓNICO FIJO A USUARIOS DEL SERVICIO TELEFÓNICO MÓVIL CELULAR, SERVICIO DE COMUNICACIONES PERSONALES

DISPOSICIONES SOBRE SISTEMAS DE TARIFAS APLICABLES A LAS LLAMADAS QUE EFECTÚAN LOS USUARIOS DEL SERVICIO TELEFÓNICO FIJO A USUARIOS DEL SERVICIO TELEFÓNICO MÓVIL CELULAR, SERVICIO DE COMUNICACIONES PERSONALES

El uso indebido de Información Privilegiada (IP) en el Mercado de Valores

en el Mercado de Valores") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº SUNAT

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

APRUEBAN REGLAMENTO PARA LA PRESENTACIÓN DE LA DECLARACIÓN ANUAL DE NOTARIOS RESOLUCION DE SUPERINTENDENCIA Nº 138-99-SUNAT CONCORDANCIAS: R. SUPERINTENDENCIA N 005-2000-SUNAT, Art. 2 R. SUPERINTENDENCIA

1 ESTABLECE NORMAS PARA EL OTORGAMIENTO Y TRAMITACIÓN DE LA LICENCIA MEDICA ELECTRÓNICA (Fuente Legal: Resolución Exenta N 608 de 2006, publicada en el Diario Oficial del 06 de Octubre del 2006, del Ministerio

1 ESTABLECE NORMAS PARA EL OTORGAMIENTO Y TRAMITACIÓN DE LA LICENCIA MEDICA ELECTRÓNICA (Fuente Legal: Resolución Exenta N 608 de 2006, publicada en el Diario Oficial del 06 de Octubre del 2006, del Ministerio

Consejo Superior de Contrataciones y Adquisiciones de( Estado

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Consejo Superior de Contrataciones y Adquisiciones de( Estado XesoCución W CONSUCODE/PRE Jesús María, 28 DIC 2096 VISTO: El Memorando N 975-2006-GRNP, de fecha 30 de noviembre de 2006, emitido. por la

Disponible en el Portal SUNAT (http://intranet/intranet/inicio/legal/leg/informes/2006/i htm).

.") INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

INFORME N. 005-2017-SUNAT/5D0000 En relación con la determinación del Impuesto a la Renta de tercera categoría que es efectuada por los contribuyentes dentro del plazo de prescripción, se consulta lo siguiente:

- Ley N , Ley de Regalía Minera, publicada e l , modificada por la Ley N ( 1 ) (en adelante, Ley de Regalía Minera).

(en adelante, Ley de Regalía Minera).") INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

INFORME N. 014-2012-SUNAT/4B0000 MATERIA: Se consulta si procede deducir como gasto para la determinación del Impuesto a la Renta del ejercicio 2011, la parte de la Regalía Minera, Impuesto Especial a

N /SUNAT CONSIDERANDO:

N 019-2007/SUNAT APRUEBAN DISPOSICIONES Y FORMATOS PARA LA PRESENTACIÓN DE DENUNCIAS SOBRE INCUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS RESPECTO A TRIBUTOS INTERNOS CONSIDERANDO: Que el artículo 105 de la

N 019-2007/SUNAT APRUEBAN DISPOSICIONES Y FORMATOS PARA LA PRESENTACIÓN DE DENUNCIAS SOBRE INCUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS RESPECTO A TRIBUTOS INTERNOS CONSIDERANDO: Que el artículo 105 de la

RESOLUCIÓN GENERAL Nº 23/2009 -PARTE PERTINENTE-

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

RESOLUCIÓN GENERAL Nº 23/2009 Emisión: 4/2/2009 BO (Tucumán): 6/2/2009 Artículo 1º.- A los efectos del cumplimiento de lo dispuesto por el artículo 1º del Decreto Nº 1531/3 (MH)-1997, los contribuyentes

Impuesto a la Renta Rentas de Capital Personas Naturales. PDT 681- Persona Natural Renta Anual 2012 Caso Práctico

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

Impuesto a la Renta Rentas de Capital Personas Naturales PDT 681- Persona Natural Renta Anual 2012 Caso Práctico PDT 681 Persona Natural Otras Rentas Aprobado por Resolución de Superintendencia No. 304-2012/SUNAT.

SISTEMA DE PUBLICACIONES ADMINISTRATIVAS

DEPARTAMENTO EMISOR SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS 1875 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS CIRCULAR Nº FECHA: MATERIA : Tributación que afecta

DEPARTAMENTO EMISOR SUBDIRECCIÓN DE FISCALIZACIÓN DEPARTAMENTO DE PERSONAS Y DE MICRO Y PEQUEÑAS EMPRESAS 1875 SISTEMA DE PUBLICACIONES ADMINISTRATIVAS CIRCULAR Nº FECHA: MATERIA : Tributación que afecta

Que el artículo 300 de la Constitución de la República señala que el régimen tributario se regirá por los

APRUÉBASE EL FORMULARIO 109 DE DECLARACIÓN DEL IMPUESTO A LA SALIDA DE DIVISAS. Segundo Suplemento -- Registro Oficial Nº 878 -- Jueves 24 de enero de 2013 No. NAC-DGERCGC13-00008 EL DIRECTOR GENERAL DEL

APRUÉBASE EL FORMULARIO 109 DE DECLARACIÓN DEL IMPUESTO A LA SALIDA DE DIVISAS. Segundo Suplemento -- Registro Oficial Nº 878 -- Jueves 24 de enero de 2013 No. NAC-DGERCGC13-00008 EL DIRECTOR GENERAL DEL

Registro Electrónico de Planillas de Pago. 1.- Vigencia de la norma y ámbito de aplicación

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

Informe Legal ESTUDIO GALVEZ CONSULTORES ASOCIADOS www.galvezconsultores.com Registro Electrónico de Planillas de Pago El día sábado 15 de Julio 2006 ha sido publicado en el Diario Oficial el Peruano el

LEY QUE RESTABLECE LA VIGENCIA DE LA LEY 28182, LEY DE INCENTIVOS MIGRATORIOS (LEY 29508)

") Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

PROCEDIMIENTO Y SERVICIOS EN EL RNP VII PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE. Capítulo

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Capítulo PROCEDIMIENTO Y PLAZOS PARA LA INSCRIPCIÓN DE LOS PROVEEDORES DE BIENES Y/O DE SERVICIOS EN EL RNP MANUAL DE LA NUEVA LEY DE CONTRATACIONES DEL ESTADO Manual de la Nueva Ley de Contrataciones

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

1. Solicitud, que tendrá el carácter de declaración jurada, según formato (Anexo 1);

;") Regulan algunos alcances de los Artículos 10 y 11 de la Ley N 29459 - Ley de los Productos Farmacéuticos, Dispositivos Médicos y Productos Sanitarios DECRETO SUPREMO N 028-2010-SA EL PRESIDENTE DE LA REPÚBLICA

Regulan algunos alcances de los Artículos 10 y 11 de la Ley N 29459 - Ley de los Productos Farmacéuticos, Dispositivos Médicos y Productos Sanitarios DECRETO SUPREMO N 028-2010-SA EL PRESIDENTE DE LA REPÚBLICA

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

RESOLUCIÓN DE SUPERINTENDENCIA N. 320-2015/SUNAT APRUEBAN FORMULARIO VIRTUAL PARA LA DECLARACIÓN Y PAGO MENSUAL DEL IMPUESTO GENERAL A LAS VENTAS E IMPUESTO DE PROMOCIÓN MUNICIPAL, IMPUESTO A LA RENTA

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

RESOLUCION MINISTERIAL Nº TR

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Formularios para la presentación por los empleadores de información necesaria para valorizar las peticiones de los trabajadores y examinar la situación económica financiera de las empresas Lima, 31 de

Dirección de Impuestos y Aduanas Nacionales

DIARIO OFICIAL 49055 Bogotá, Miércoles 5 de febrero 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000049 DE 2014 (febrero 5) por la cual se prescriben y habilitan los formularios para

DIARIO OFICIAL 49055 Bogotá, Miércoles 5 de febrero 2014 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000049 DE 2014 (febrero 5) por la cual se prescriben y habilitan los formularios para

Resolución Nº CONSUCODE/PRE

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

Resolución Nº 114-2007-CONSUCODE/PRE Jesús María, 06 de marzo de 2007 VISTO: El Memorando Nº 196-2007-GRNP, de fecha 05 de marzo de 2007, emitido por la Gerencia del Registro Nacional de Proveedores; y

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

OBLIGACIONES TRIBUTARIAS DE LOS PROFESIONALES Y TRABAJADORES INDEPENDIENTES Impuesto a la Renta Grava las rentas que provienen de: Capital, del trabajo o de la aplicación conjunta de ambos factores. +

DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA

ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA") HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

HACIENDA DIRECCIÓN GENERAL DE TRIBUTACIÓN RESOLUCIÓN SOBRE LA APLICACIÓN DEL INCISO H) ARTÍCULO 59 DE LA LEY DEL IMPUESTO SOBRE LA RENTA N DGT-R-025-2015. Dirección General de Tributación. San José, a

DICTAN NORMAS SOBRE LAS CONDICIONES DE NO HALLADO Y DE NO HABIDO PARA EFECTOS TRIBUTARIOS RESPECTO DE LA SUNAT (Decreto Supremo N 041-2006-EF)

") Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL Prorrogan la vigencia de la Ordenanza Nº de la Municipalidad Provincial del Callao

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

1 NORMAS LEGALES PUBLICADAS EL JUEVES 25 DE AGOSTO DEL 2016 Prorrogan la vigencia de la Ordenanza Nº 011-2016 de la Municipalidad Provincial del Callao Decreto de Alcaldía Nº 12-2016-MPC-AL Mediante Ordenanza

RESOLUCION DE SUPERINTENDENCIA Nº SUNAT SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

Establecen procedimiento para la devolución definitiva del IGV, IPM e ISC a las empresas que realicen actividades de exploración de hidrocarburos que actúen bajo la forma de contratos de colaboración empresarial

PRECIOS DE TRANSFERENCIA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

PRECIOS DE TRANSFERENCIA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales PRECIOS DE TRANSFERENCIA Se encuentran reguladas por nuestra normatividad desde el año 2001. Son aquellos precios mediante

PRECIOS DE TRANSFERENCIA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales PRECIOS DE TRANSFERENCIA Se encuentran reguladas por nuestra normatividad desde el año 2001. Son aquellos precios mediante

INFORME ESPECIAL DEPARTAMENTO DE SAN MARTIN: NUEVO TRATAMIENTO TRIBUTARIO

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

C I R C U L A R N 266/2007

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

Carlos Torres y Torres Lara 1942 2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Sylvia Torres de Ferreyros Indira Navarro

PREGUNTAS FRECUENTES SUBSIDIOS

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PDT Planilla Electrónica PLAME

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión

PDT Planilla Electrónica PLAME PDT Planilla Electrónica PLAME Utilización del PDT Planilla Electrónica PLAME Versión 2.9 Está versión esta vigente a partir del 01/02/2016. La aprobación de una nueva versión